YÖNET M VE EKONOM Y l:2005 Cilt:12 Say :2 Celal Bayar Üniversitesi . .B.F. MAN SA

Türkiye Krizden Uzakla t M ? Ricardian Bak

Aç s yla Bir De erlendirme: Aral k 1999-2005

*Yrd. Doç. Dr. Cem Mehmet BAYDUR

Mu la Üniversitesi, BF, ktisat Bölümü, MU LA ÖZET

Türkiye son zamanlarda borçlardaki art tan ve cari i lemler dengesi aç ndan rahats zd r. ç ve d borçlardaki art n yeni bir krize dönü me olas l n n olup olmad çok tart lmaktad r. Bu makalede amaç, mali yakla m modelinin kavramlar n kullanarak Türkiye ekonomisinin Ricardian m yoksa Non Ricardian m olup olmad belirlemektir. Makalede krizden ç k Non Ricardian bir ekonomik yap dan Ricardian bir ekonomik yap ya geçi olarak yorumlanm t r. 2000 y l ndan beri uygulanan istikrar programlar ile böyle bir geçi in olup olmad n n anla lmas için kukla de i kenler test edilmi tir. Türkiye ekonomisinin borçlanma sürecinin Non Ricardian oldu u ve Türkiye nin henüz krizden ç kmad sonucuna ula lm t r.

Anahtar Sözcükler: Mali Yakla m Modeli, Ricardian ve Non Ricardian Rejimler

Has Turkey Got Out of the Crisis? An Evaluation from a Ricardian Point of View: December 1999 2005

ABSTRACT

Recently, Turkey has suffered from the increase in its debts and the deficit of current account balance. It has widely been argued whether it is possible for the increase in debts, both domestic and foreign, to turn into a crisis. Using the instruments of the Fiscal Theory of the Price Level, this study aims to determine whether Turkish economy is Ricardian or Non-Ricardian. The study defines the release from the crisis as a transformation from a Non-Ricardian economic structure to a Ricardian one. Dummy variables have been employed in the analysis in order to find out whether there has existed such a transformation through the stability programs implemented since the year 2000. As a result, it has been found that the process of borrowing of Turkey is Non-Ricardian, and Turkey has not got out of the crisis yet.

Keywords: Fiscal theory of the price level, FTPL, Ricardian and Non-Ricardian regimes.

Giri

Türkiye nin 1998 y l nda iç borç sto u 37 milyar dolar, 1999 y l nda 42, 2000 y l nda 54, 2001 y l nda 84, 2002 y l nda 91, 2003 y l nda 139, 2004 y l nda 167milyar dolar olmu tur. Bunun yan nda cari i lemler hesab aç k verdikçe de d borcu artmaktad r. Bu geli meler, Türkiye nin yeni bir krizle kar kar ya olup olmad tart malar n yo unla t rm t r. Bu tart malara bir ölçüde katk yapmak için mali yakla m modelinin kamu borçlanma ve enflasyon/kriz sürecine getirdi i aç klamalara ba vurmak faydal olacakt r.

2000 Kas m ve 2001 ubat Krizlerini IMF nin deste i ile atlatan Türkiye Ekonomisi`nde krizin nedeni olarak kamu aç klar veya borçlar

gösterilmi tir. Enflasyonla mücadele için Aral k 1999 y l nda aç klanan üçer y ll k süreçlerle devam ettirilen ekonomik paketlerin hepsinin ortak noktas , kamu borçlar n n

C.M. Baydur/ Türkiye Krizden Uzakla t m ? Ricardian Bak Aç s yla Bir De erlendirme: Aral k 1999-2005

sürdürülebilmesi ve kamu borçlar n n azalt lmas , bu sayede de enflasyonun dü ürülmesi oldu u rahatl kla söylenebilir. IMF ve kamu otoritesi aç s ndan enflasyonu dü ürme ve hiper enflasyondan kaç nma, para politikas ndan ziyade maliye politikas n n önemli olmas n n teorik temeli olan (Fiscal Theory of Price Determiniation) mali yakla m teorisidir (Woodford 2000, Canzoneri, Cumby, Diba 2001). Mali yakla m teorisi aç s ndan Türkiye de ya anan krizin ve kronik enflasyonun sebebinin kamu borçlar ve bunun finansman oldu u iddia edilmektedir. Woodford izlenirse bu iddia, Ricardian rejimlerle Non Ricardian rejimler aras nda bir ay r m n yap lmas n gerektirir. Ricardian rejimlerde para politikas nominal çapa iken, yani fiyatlar para miktar taraf ndan etkilenirken (daha do rusu para talebi taraf ndan), Non Ricardian rejimlerde borç sto u(yani kamunun borç ka tlar ) nominal çapa rolü oynar (Canzoneri, Cumby, Diba 2001). Mali yakla m modelinde fiyatlar genel düzeyi kamunun mali rejim seçimi ile ili kilendirilmektedir. Kamu borç sto u, gelecekteki faiz d bütçe fazlalar ve senyoraj gelirlerinin (senyoraj gelirleri, mali yakla m modelinde para teorisinin modele giri idir) beklenen de erlerine göre fiyatlar genel düzeyi belirlenir. Fiyatlar genel düzeyi, kamunun borç sto u ile bütçe dengesini ili kilendiren zamanlar aras bir bütçe k s t ile belirlenmektedir. Faiz, para, borç ve fiyatlar genel düzeyi mali yakla m modelinde içsel de i kenlerdir. Sistemin politika de i kenleri olan kamu harcamalar , vergi gelirleri ve gelir art h z d sal de i kenler olarak al nmaktad r (Uygur 2002). Bu aç dan da Ricardian (R) rejimlerle Non Ricardian (NR) rejimler aras nda bir ay r m yap labilir. Para otoriteleri Ricardian rejimlerde faizi belirleyebilirler yani faiz d sal bir de i kendir (Woodford 2000). Para otoritesi NR rejimde faizleri kontrol edemedi inden, fiyatlar genel düzeyinden sorumlu tutulamaz. Buradaki mant k döviz kuru rejimlerine de ta nabilir, Örne in, Canzoneri, kur peginin (hedefinin veya sabitlenmesinin) NR rejimlerde olmayaca n göstermi tir. Bu aç dan 2000 y l nda izlenen kur bazl enflasyonu kontrol politikas na, mali rejimle ilgili sorunlar dikkate almadan ba lamak ciddi bir hata olarak yorumlanmaktad r (Süslü 2005).

Yönetim ve Ekonomi 12/2 (2005) 67-75

uygulanan istikrar politikas ba ar l ise Türkiye de mali rejimin Non Ricardian bir yap dan Ricardian bir yap ya dönmü olmas gerekmektedir. Makalenin amac da Türkiye de Aral k 1999-2004 y llar aras nda maliye politikas n n nas l bir evrim geçirdi ini Mali yakla m teorsine göre ara t rmakt r ve kriz tart malar na bir aç kl k getirmektir. Çal ma Canzoneri, Cumby ve Diba n n 2001 tarihli makalesindeki modele dayanmaktad r. Her ne kadar onlar n makalesi Ricardian rejimlerle Non Ricardian rejimler aras ndaki testlerin güçlükleri üzerine yo unla sa bile test edilecek bir çerçeve sunmaktad rlar. Makalenin ilk bölümünde Ricardian ve Non Ricardian kamu rejimleri tan mlanacakt r. kinci bölümünde ise maliye politikas incelenecek, son bölümde de bu test edilecektir.

1.Ricardian Rejimin Mant

Bu k s mda Canzoneri ye dayan larak Ricardian bir rejimde maliye politikas n n gere i tan mlanacakt r. Bu temelden hareket edilerek Non Ricardian rejimlerde maliye politikas n n gerekleri belirlenecektir.

Mali yakla m teorisi, fiyatlar genel düzeyini hükümetin bütçe k s t n n imdiki de eri ile uyumlu olarak tan mlamakt r. Ortaya ç kacak fiyat düzeyi veya de i imi kamu bütçesi ile ba lant l olacakt r. Mali yakla m modeline bu aç dan fiyatlar n yap kan veya esnek olmas bir limit veya s n rlama getirmez. Ricardian veya Non Ricardian rejimlerin belirlenmesinde ay r c olan unsur tek ba na kamu bütçesinden ba ka bir ey de ildir. Nominal de erler kamu bütçesi j dönemi için a a daki gibi yaz l r.

)

1

(

)

(

)

(

j j j 1 j j 1 jj

T

G

M

M

B

i

B

(1)(1) nolu denklemdeki

B

j,

M

j j döneminin ba ndaki kamu borç sto u ile parasal taban ifade etmektedir.T

jG

j j dönemi içindeki bütçe fazlas n göstermektedir.i

j j döneminin faizidir. Kamunun bütçe k s t n n söyledi i udur ki, borcun ödenmesi için bütçeden pay ayr lmas , parasalla ma (senyoraj gelirleri) ve yeniden borçlanma olmak üzere üç yol bulundu udur. Burada belirtmek gerekir ki nominal varl klar n ( kamu ka tlar ile para) sadece kamu taraf ndan arz edildi i varsay lmaktad r. Bu nominal varl klar n nominal de erleri dönemin ba nda belirlenmi tir. Reel de erleri de fiyatlar genel düzeyine ba l d r. Bunun görülebilmesi için kamunun toplam nominal varl n GSMH nin bir oran olarak ifade etmek, analizi ve ampirik verileri takip etmeyi kolayla t racakt r. Birkaç i lem yap larak (1) nolu denklem (2) nolu denkleme dönü türülebilir. Bu j+1 döneminin nominal varl klar skonto edilerek j dönemine indirgenir.1 1

)(

1

(

j j j

j j

P

P

i

y

y

C.M. Baydur/ Türkiye Krizden Uzakla t m ? Ricardian Bak Aç s yla Bir De erlendirme: Aral k 1999-2005 j j j j j j j j j j j j j j j j j j j j y P B M P P i y y y P M y P G T y P M

B 1 1

1 1 1 )( 1 ( )

( (2) (1) nolu bütçe denkleminin dönü mü versiyonu olan (2) nolu denklem, kamunun toplam nominal varl klar n n, merkez bankas ndan yap lan transferlerinin dahil oldu u bütçe fazlas n n,GSY H ye oran ile gelecek dönemdeki nominal varl klar n n GSY H ye oran n n, j dönemine indirgenmi de erlerinin toplam n göstermektedir. (2) nolu denklemdeki büyüklükler basit bir versiyonda yeniden kurgulanabilir.

1

j j j

j

s

w

w

(3)j

w

, j dönemindeki varl klar n GSY H oran ,s

j, j dönemindeki bütçe fazlas n n GSY H oran n , da indirgeme faktörünü göstermektedir. (3) nolu denklem, Woodford (1995,2001) taraf ndan geli tirilen kamunun zamanlar aras bütçe dengesinin daha yal n bir ifadesidir. (3) nolu denklem kullan larak cari t dönemi için kamunun gelecekteki borç düzeyi ile ilgili beklentiler, dikkate al narak zamanlar aras k s t n imdiki de eri a a daki gibi tan mlanabilir.j t j j t k k t j

j

s

E

s

w

1 1 (4)0

1 1 T t t j j t k k tT

E

w

Lim

(5)Yukar daki iki art zamanlar aras bütçe dengesinin e de eridir. Mali yakla m modeli fiyatlar , yukar daki iki ko ula dayanarak tan mlamaktad r. Woodford`da bu sonucun ç kmas n n sebebi, hane halklar n n fayday maksimize etme istekleridir. Yukar daki (5) nolu denklem hane halklar n n bütçe geçi lilik art d r: Kamunun gelirlerinin indirgenmi de erleri, kamu borçlar na e itlendi i sürece (5) nolu sonuç ortaya ç kacakt r (Kocherlakota, Phelan 1999). (5) nolu denklem çok basit iki dönemli bir ekonomi için dü ünülürse, kamu borçlar n n de eri 3. dönem için s f rd r. Çünkü bütün kamu borçlar n n iktisadi birimlerden vergi ile kar lanmas gerekmektedir (Bassetto 2000). (4) nolu denklemin nas l ele al nmas gerekti i ve çözümlemesi a a daki gibi aç klanabilir.

Yönetim ve Ekonomi 12/2 (2005) 67-75

seçti i herhangi bir s düzeyi, (4) nolu e itli i gerçekle tirmeyebilir. Bu durumda indirgeme faktörünün görevi (4) nolu denklemde dengeyi sa lamakt r. wt nin de eri de dengede belirlenir. wt Mt Bt /Ptyt büyüklü ü, (4) nolu denklemin dengesini kurmak için nas l de i ece inin belirlenmesi ve fiyatlar genel düzeyini aç klamak için önemlidir. Nominal mali varl klar n dönemin ba nda sabit olmalar na ra men, nominal gelirdeki ( fiyatlar genel düzeyi, ki bundan sonra nominal gelir de i ikli i denildi inde fiyatlar genel düzeyindeki de i me kast edilmektedir) de i iklik wt yi denge için düzenler. (4) nolu e itli i sa lama görevi indirgeme faktörünündür.

Ricardian ve Non Ricardian rejimlerin tan mlanmas , kamunun bütçesinin imdiki de eri kullan larak yap labilir. K saca (4) nolu denklem yard m yla yap labilir: Kamu fazlas keyfi bir ekilde kamu borçlar n n düzeyi dikkate al nmadan belirleniyorsa, indirgeme faktörü ve/veyahut nominal gelirdeki de i iklik (4) nolu denklemin gerçekle mesini sa l yor ise non Ricardian bir rejimden bahsedilir. Kamu fazlas (4) nolu e itli i sa larken indirgeme faktörü de i miyorsa, Ricardian bir rejimden söz edebiliriz. Özetle NR rejimlerde nominal gelirin de i mesi gerekmektedir. Nominal gelirdeki de i ime, reel gelir ile fiyatlar genel düzeyi aras ndaki fark olarak bak lmal d r.

Ricardian rejimleri tan mlamak için hareket noktas bir kural tan mlamak olacakt r.

j j j

j

c

w

s

(6)c katsay s içinde bulunan zamana veya döneme göre borç, kamu tasarruf uyum katsay s d r. K sacas mali yans ma katsay s olarak isimlendirilebilir. tesadüfi bir de i kendir. Ekonomideki beklenilmeyen geli meleri ve artlar bünyesinde toplamaktad r. Örne in bir i sizlik oku gibi.

lk olarak buradaki parametrelerin belirlenmesi ile ilgili bir varsay m yap lmas gerekmektedir. Önce

c

j, sonra j, daha sonra da j belirlenmektedir. j nin sabit oldu u varsay lmaktad r. Bu varsay ma ilave olarak Ricardian rejimi tan mlamak için, (6) nolu denklemle ba lant l iki ko ul gerekmektedirKo ul 1

0

c

j1

,c

jc

*

0

veKo ul 2

1 1 1

t j

j

t k

k D

C.M. Baydur/ Türkiye Krizden Uzakla t m ? Ricardian Bak Aç s yla Bir De erlendirme: Aral k 1999-2005

bir büyüklük oldu unu kabul ediyoruz. Yani c 0 d r. c<1 olmas da akla uygun bir varsay md r. kinci k s t teknik bir ko ul olarak indirgeme faktörü ile ilgilidir. NR rejimler aç s ndan kamu bütçesinin imdiki de erini tan mlarken, kamu fazlas n n GSY H ye oran veri al nmaktad r. Bu varsay m alt nda ikinci k s t, daha çok z mnen Non Ricardian rejimleri analiz etmek için kullan lmaktad r. Ko ul ikideki indirgeme faktörü j bir den küçük, büyük veya bir e e it olabilir. Olas l k olarak birden büyük veya e it olma ihtimali dü ünülse bile bu mümkün de ildir. Non Ricardian rejimler aç s ndan belirli bir zaman baz al nd nda gerek büyüme gerekse ortalama varl k getirisi j, bir den küçük al n r. Bu varsay m ekstra ampirik k s tlar gerektirmez.

Tekrar birinci ko ula dönülürse, c nin pozitif olmas ve c* den daha büyük olmas Ricardian rejimi tan mlamak için önemlidir. E er c s f r ise, kamunun borçlar n çevirme niyetinde olmad iddia edilebilir. Pozitif bir c yani mali yans ma katsay s , özel sektör için

s

j nin istikrarl bir ekilde artmas , borçlar n ödenece i anlam na gelir. Dolay s yla (6) nolu denklem, Ricardian rejimler aç s ndan bir sonuç ta maktad r: Daha sonraki dönemlerde de tasarruflar n artmas n bekler. Gerekc

j gerekse j` n n önceden belirlenmi olmas ekonomideki her türlü de i meyi mali politika aç s ndan j da toplar.Hipotez: Varsay yoruz ki önce

c

j, daha sonra j ve sonra da jbelirlenmi tir. ndirgeme faktörü j0

, Ko ul 1 ve Ko ul 2 geçerli ise, (3) nolu denklem (6) nolu mali kural ile birlikte (4) nolu zamanlar aras bütçe dengesini herhangi bir kamu borç sto u için sa layabiliyorsa, (6) nolu denklem Ricardian d r.Yukar daki teoremin arkas ndaki ispat n mant udur; kamu borcundaki art ile kamu tasarrufunu tan mlayan parametreler olan

c

j ve jsabit olarak al nmaktad r. Bütün j ler için

c

jc

0

, j= <1 dir . Mali yans makatsay s n n c=0 oldu unu varsayarak, maliye politikas n n dengesiz olaca gösterilebilir. c=0 iken, (3) nolu bütçe denklemi dinamik olarak kararl bir denklem de ildir. Bu denklemin kökü 1/ d r ve birden büyüktür. c=0 iken (3) nolu denklem birinci derece fark denklemine dönü türülüp, türde formu tan mlanarak kökü bulunabilir.

j j

j

w

s

w

1j j

j

w

s

w

11

1

0

)

1

(

w

w

tYönetim ve Ekonomi 12/2 (2005) 67-75

Non Ricardian bir ekonomide wt artarken, (4) nolu denklemdeki e itlik bu istikrars z kök ile sa lanmaktad r. (3) nolu denklem için de (6) nolu denklemi koyarak ikame edersek kök

(

1

c

)

olur.1

j j j j

j

c

w

w

w

Türde formu al n rsa

j

j

c

w

w

(

1

)

0

10

)

)

1

(

(

c

w

w

tt t=1....j (8)

E er mali düzenleme katsay s c,

(

1

c

)

<1 ise ( ki bu katsay n n böyle bir de er al p almayaca faiz ile büyüme aras ndaki aç kl a ba l d r) bütçe ko utu olan (4) nolu denklem dinamik aç dan istikrarl d r. Ayn zamanda kamu borç sto u için gerekli ko ul sa lanmaktad r. Dolay s yla kamunun borçland bir ekonomide Ko ul 1 yorumland nda mali yans ma katsay s n n pozitif olmas veya pozitif yönde küçük bir de i iklik (4) nolu e itli i sa layacakt r. Çünkü indirgeme faktörünün varl T sonsuza giderken wt T yi s f ra yakla t r r. Bunun için pozitif bir c gereklidir. Mali yans ma katsay s n n artmas istikrar sa lar. Daha genel olarak yukar daki (6) nlou denklemi dikkate alarak bir tan mlama yapt m zda T dönemindeki borç için st daki art wt 1 azalt yorsa , üstelik st 1de pozitif olmay ve t+1 döneminde yap lan ödeme de wt 2azalt yorsa ricardian bir rejimden bahsedebiliriz. Bu durumda T sonsuza giderken w de s f r olur. T dönemindeki borç için, st daki art a ra men wt 1 art yorsa NR den söz edebiliriz. (3) ve (6) nolu denklemleri bir araya getiren (8) nolu denklem, Ricardian hipotezini test etmek imkan vermektedir. E er mali yans ma katsay s 1 den büyük ise 4 nolu e itlik indirgeme faktörü taraf ndan sa lanacakt r.

2.Ampirik Test

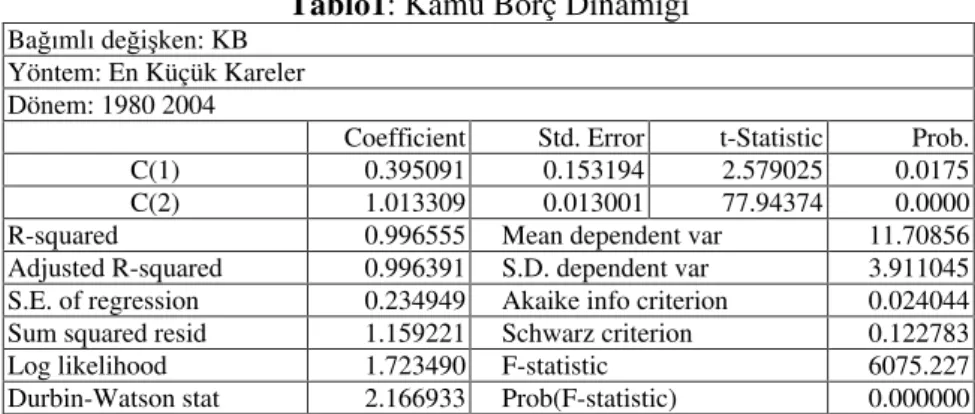

Ricardian ve Non Ricardian rejimleri bir birinden ay rt etmek için (8) nolu denklem baz al narak a a daki denklem kullan lacakt r. Analizde dikkate al nan dönem 1980-2003 y llar aras d r. Veriler TCMB veri da t m sistemi ve Hazineden sa lanm t r. Kamu borç sto unun logaritmas al nm t r. Veriler Eview program nda i lenmi tir. Bu çal mada (Kamu borcu+ Baz Para)/GSY H (KB) has la oran w nin yerine kullan lm t r. Uygun gecikme uzunlu u Scwarz Kriterine göre sa lanm t r. A a daki denklem için uygun gecikme uzunlu u bir olarak bulunmu tur.

t j t

t

c

c

KB

e

C.M. Baydur/ Türkiye Krizden Uzakla t m ? Ricardian Bak Aç s yla Bir De erlendirme: Aral k 1999-2005

Tablo1: Kamu Borç Dinami i

Ba ml de i ken: KB Yöntem: En Küçük Kareler Dönem: 1980 2004

Coefficient Std. Error t-Statistic Prob. C(1) 0.395091 0.153194 2.579025 0.0175 C(2) 1.013309 0.013001 77.94374 0.0000 R-squared 0.996555 Mean dependent var 11.70856 Adjusted R-squared 0.996391 S.D. dependent var 3.911045 S.E. of regression 0.234949 Akaike info criterion 0.024044 Sum squared resid 1.159221 Schwarz criterion 0.122783 Log likelihood 1.723490 F-statistic 6075.227 Durbin-Watson stat 2.166933 Prob(F-statistic) 0.000000

(9) nolu denklemin F de eri, elde edilen belirlilik katsay s (R2), DW de eri istatistiki aç dan uygun bir denklem oldu unu göstermektedir. Bu denkleme göre cari dönemde kamu borcundaki %1 lik bir art , bir sonraki dönem kamu borcunu %1.01 oran nda art r yor. Bulunan katsay lar istatistiki aç dan anlaml d r. Mali yans ma katsay s 1 den büyük olmas Türkiye deki kamu borçlanma sürecinin Non Ricardian oldu unu göstermektedir.

Bu çal man n amac n olu turan, 2000 y l ndan beri uygulanan istikrar program n n ve al nan yap sal tedbirlerin mali rejimi de i tirip de i tirmedi ini anlamak için, kukla de i ken yöntemine ba vurulmu tur. Kukla de i ken için 2000 y l ndan itibaren olan dönemlere 1, öncesine 0 verilmi tir. (9) nolu denklemin kukla de i kenli testi, hem sabit katsay s hem de e ilim katsay s için a a daki (10) nolu denklem yard m yla yap lm t r. (10) nolu denklemin sonuçlar tablo 2 de verilmi tir.

t i t i

k

i i

k

i i t k

i i

t

c

c

KB

c

KUK

c

KUKKB

v

KB

1 1

1

1 (10)

Tablo 2: Türkiye Mali Rejim De i ikli i

Ba ml de i ken: KB Yöntem: En Küçük Kareler Dönem: 1980 2004

Yönetim ve Ekonomi 12/2 (2005) 67-75

T dönemindeki borç için, st daki art wt 1 azalt yorsa , üstelik st 1 de pozitif olmay ve t+1 döneminde yap lan ödemeyi de wt 2azalt yorsa, Ricardian bir rejimden bahsedilebilece i söylenmi ti. Bu durumda yukar daki denklemde mali yans ma katsay lar olan Ci lerin azalmas , yani kukla de i ken katsay lar n n negatif ve istatistiki aç dan anlaml olmas gerekir. lave edilen kukla de i kenler sonucu anla lm t r ki, gerek sabit gerekse e ilim katsay s 2000 y l ndan sonraki istikrar program sonucu de i memi tir. Kukla de i kenlerin katsay lar istatistiki aç dan anlams z ç km t r. Dolay s yla Türkiye de kamu borçlanma sürecinde Non Ricardian yap sürmektedir.

Sonuç

Testlerden ç kan sonuç dikkate al nd nda, Türkiye nin uygulanan istikrar programlar yard m yla krizi atlatt n ididia etmek zordur. Ekonomideki mali rejim Ricardian yap y göstermemektedir. Non Ricardian yap hala devam etmektedir. Makro ekonomik istikrar n temel artlar ndan biri olan fiyat istikrar n n hedefine ula lmas nda, kamu borç sto una ili kin geli melerin ekonomi için risk unsuru olma ihtimalinin azalmas önemli rol oynamaktad r. Bu çerçevede mali disiplinin sa lanmas , borçlanma maliyetinin azalt lmas , borç sto unun vadesinin uzat lmas , borcun sürdürülebilirli i beklentilerini etkilemesi aç s ndan hayati öneme sahiptir. Türkiye önümüzdeki dönemlerde de kamu mali disiplinin sürdürerek ekonomisini Ricardian bir rejime dönü türebilir. Dönü türdü ü ölçüde de krizden uzakla r. 2000 y l istikrar program ve gelen krize ra men 2001 y l ndan itibaren IMF destekli program n getirdi i borç, vade ve faizlerindeki iyile meye olumlu olarak bak labilir. Ancak kamu ka tlar n n faize ve kura duyarl olmas , son y llarda dolar kar s nda de erlenen TL nedeniyle, kamu borcunun toplamda artmas na ra men kamu borcunun GSY H oran n n azalmas n yanl yorumlamamak ve kamu borçlar hakk nda a r bir iyimserli e kap lmamak gerekmektedir. Bu çal madan ç kan sonuç ekonomik yap n n non Ricardian oldu udur. Dolay s yla izlenen istikrar program n n en önemli baca olan bütçe dengesi, kamu reformu ve mali disiplinin devam ettirilmesi Türkiye aç s ndan hayatidir.

KAYNAKÇA

Basetto, Marco, (2000) A Game-Theoretic View of the Fiscal Theory of the Price Level , Econometric Society World Congers 2000, Contributel Paper, http:// netec.mcc.ac.uk / WoPEc / data / Papers / ecmwc20001492.html, pp.2-22.

Canzoneri, M.B., R.E.Cumby, B.T. Diba, (2001), Is the Price Level Determined by the Needs of Fiscal Solvency , American Economic Review, December 2001, 1221-1238

Kocherlakota Narayana, Christopher Phelan, (1999) Explaining the Fiscal Theory of the Price Level , Federal Reserve Bank of Minneapolis Quarterly Review, Vol.23, No.4, pp.14-23.

Süslü, Bora, (2005), Türkiye de Fiyat stikrar n Sa lamada Olas Çapalar n Rolü, Mu la Ün. Sosyal Bilimler Enstitüsü Yay nlanmam Doktora Tezi.,ss.1-256.

Uygur, Ercan. (2002), Krizden Krize Türkiye: 2000 Kas m ve 2001 ubat Krizleri , letme ve Finans, 22 May s,ss.1-35.