Redução de Custos de Informática

Relatório de Projecto

Susana Velez - 55408

Orientador: Prof. Doutor Miguel Mira da Silva

MEIC Alameda

Departamento de Engenharia Informática Instituto Superior Técnico

Resumo Hoje em dia, o cenário de grande competitividade empresarial, associado à complicada situação económica mundial leva os gestores de topo a querer reduzir custos. A Informática é uma área especialmente afectada por esta situação, uma vez que o seu orçamento é dificil de justificar. Para a redução de custos ser feita com sucesso e consequên-cias positivas a longo prazo é necessário saber onde estão os verdadeiros gastos e para esse fim existem modelos de distribuição de custos. O pro-blema que esta tese pretende endereçar é que apesar de haver modelos de custos que consigam fazer a distribuição dos custos da Informática, nome-adamente oActivity-Based Costing, este não permite fazer uma análise multidimensional aos custos, e as técnicas de análise multidimensional não permitem fazer a distribuição dos custos. A proposta para resolver este problema consiste em desenvolver e estudar uma solução híbrida que tenha as vantagens da distribuição de custos doActivity-Based Costing (em particular dooverhead) associada às vantagens da análise multidi-mensional permitidas pelasData Warehouses.

1

Introdução

Hoje em dia, os assuntos financeiros assumem uma posição de destaque no quotidiano de todas as pessoas e organizações. Devido à crise económica que se instalou as verbas dedicadas àsIT vão diminuir significativamente [14]. Perante

este cenário, as palavras de ordem sãoreduzir os custos. De acordo com um

inquérito feito pela CIO Executive Council, 40% dos CIOs entrevistados

afir-maram enfrentar pressões "muito altas"ou "significantes"para reduzir os custos [23].

O primeiro passo para a redução de custos em qualquer sector, mas neste caso na Informática em concreto, passa por compreender esses mesmos custos. Não se pode atacar um problema que não se conhece, como tal não é possível reduzir custos de forma eficiente e que tenha resultados a longo prazo se não se souber onde se deve poupar [11]. Sem um conhecimento mais aprofundado dos custos, os planos para reduzir levam, muito provavelmente, a cortes em pontos que vão afectar aperformanceda organização ou ao despedimento de indivíduos

que trazem mais valor para a organização do que aquele que pode aparentar numa análise mais superficial.

Qualquer actividade numa organização implica um custo. Fazer a gestão de custos permite que a organização compreenda, explique e melhore a sua estrutura financeira. A informação sobre os custos possibilita uma avaliação àperformance

da organização e pode ser usada como motivação para melhorar prestações fu-turas. Além de ser incrivelmente útil identificar no que é que são feitos os gastos torna-se de extrema importância perceber como e porquê [15].

No ambiente de grande competição empresarial em que se vive, qualquer organização com acesso a este tipo de informação tem vantagem competitva face às que não têm. Com o objectivo de ganhar essa vantagem, as empresas tentam perceber os gastos feitos e exigem justificações aos seus departamentos. Esta situação inclui as secções deIT e com ainda maior veemência, visto que a ideia

generalizada é que se gasta demasiado com a Informática. No entanto, do lado da Informática, o que se diz é que o orçamento não é suficiente para satisfazer as necessidades existentes ou que fazem o melhor que podem de acordo com o orçamento que têm disponível.

Esta divergência de opiniões resulta da falta de informação sobre as contas da Informática. Não há um método rigoroso que permita fazer uma análise profunda e concluir porque razão vai tanto dinheiro para os departamentos de IT e os resultados não são o que se espera.

Para tentar resolver esta questão, o passo inicial será fazer o controlo de custos. No caso da prestação de serviços de informática, este controlo é mais difícil de fazer, visto que a maioria dos custos são indirectos [26], isto é, o custo não é atribuível a um único cliente, serviço ou produto.

OITIL1 apresenta uma

framework para fazer a gestão financeira da

Infor-mática em 4 passos, entre os quais se encontra a alocação dos custos segundo um

1

modelo de custos. De entre os vários modelos de custos existentes, o Activity-Based Costing mostrou ser uma técnica de gestão capaz de fazer a distribuição de custos da Informática de forma eficaz e, principalmente, exacta [18].

Feita a distribuição de custos e uma vez na posse de informação relevante, o próximo passo será encontrar uma maneira de poder analisar essa informação sob diferentes perspectivas. Os resultados da aplicação doActivity-Based Costing

devem poder ser alvo de uma análise multidimensional, que permita responder às mais diversas questões.

Para fazer face a esta questão, surge o conceito deData Warehouse. AData Warehouse, além de permitir guardar todos os dados registados ao longo do tempo, tem também a vantagem de organizar os dados de modo a facilitar a sua exploração [1].

Neste contexto, o problema que se pretende evidenciar é que os modelos de custos, nomeadamente o Activity-Based Costing, apresenta algumas limitações no que toca à forma de ver e analisar a informação resultante da distribuição de custos. Da mesma forma, uma Data Warehouse também é limitada, pois

apesar de possibilitar uma análise completa aos dados armazenados, não faz a distribuição de custos. Sem as vantagens do Activity-Based Costing e da Data Warehouse não é possível implementar a gestão financeira na Informática com

todo o seu potencial.

Como proposta para resolver este problema pretende-se estudar e desenvolver uma solução sob a forma de uma ferramenta híbrida. Esta solução deve ter as vantagens da distribuição de custos do Activity-Based Costing (em particular

dooverhead) e as vantagens da análise multidimensional permitidas pelasData Warehouses. Isto permitirá evidenciar todos os custos e obter um conhecimento alargado sobre os custos da Informática, conhecimento esse que deve ser usado para fazer a redução de custos.

2

Problema

A problemática da redução de custos não é uma novidade. Desde sempre que se tenta reduzir custos para conseguir vantagem competitiva sobre a concor-rência. No entanto, conseguir na práticareduzir custos já não é tão habitual.

Existem variadas técnicas, mas há um ponto crucial e que é comum a todas:

conhecer os custos.

Para conseguir reduzir custos é necessário conhecê-los. É preciso conhecer os fluxos das despesas para poder tomar decisões que tenham impacto no futuro [11]. Para conhecer é necessário gerir econtrolar os custos. Não é possível

gerir o que não se conhece e esta situação enfatiza a necessidade de se saber onde está o dinheiro que é atribuído à Informática.

levanta uma série de questões. "Porquê uma fatia tão grande?"é a mais óbvia. Uma resposta para isto é não haver noção de quanto custa realmente manter o equipamento. É certo que o equipamento tem um valor de compra, mas no mo-mento da aquisição são muitos os que se deixam enganar pelos aparentes baixos preços indicados pelos fornecedores. Isto porque o verdadeiro custo do equipa-mento não está aí. Está principalmente na manutenção e nos custos de todas as estruturas que têm de existir para que o equipamento funcione, incluindo algo tão básico como energia eléctrica. Em termos de recursos humanos, por exemplo, estima-se que 30% do orçamento é usado para pagar o salário de pessoas cuja responsabilidade é manter os sistemas existentes [3]. Fará sentido? Os sistemas existentes são todos utilizados e justifica-se o valor da manutenção? E no que se refere às licenças de aplicações desoftware, existem postos de trabalho equipados comsoftwareinútil ou obsoleto? Se sim, quais são?

Estes exemplos realçam a necessidade de existirgestão financeira na

In-formática. Não se pode cobrar correctamente por serviços que não se sabe

quanto custam, não se pode adquirir equipamento que não se sabe quanto vai custar a manter e não se podem reduzir custos que não se sabe onde estão. A Gestão de Serviços permite gerir a Informática de maneira mais eficiente e de forma a que esta esteja alinhada com o negócio, no entanto, a gestão financeira não acompanhou esta evolução e agora, pressões exercidas pelo mercado estão a evidenciar a necessidade de ter essa mesma gestão financeira [9]. Uma empresa para sobreviver precisa de se adaptar rapidamente às exigências do ambiente em que está inserida e os exemplos referidos evidenciam que a capacidade de resposta da Informática para se adpatar às necessidades do mercado, em perma-nente evolução, está seriamente prejudicada [3].

Por estas razões é de extrema relavância que os custos "invisíveis", que tornam a Informática um fardo tão grande para as organizações, se tornem evidentes, sejam controlados e eliminados. É preciso cultivar uma Informática transpa-rente, em que custos e valor estão perfeitamente definidos [6], [9].

OITILapresenta indicações de como fazer a gestão financeira de serviços de

IT. Apesar de estar explícito na documentação não há muitas organizações com este tipo de gestão implementado. Por vezes torna-se demasiado caro e muitas organizações não vêem o retorno do investimento tão cedo quanto esperavam o que desmotiva a sua implementação. Num inquérito feito pela Evergreen, 50%

dos inquiridos não adoptam técnicas deITILpor não estar provado o seu valor

para o negócio [10]. Em pequenas empresas esta situação é ainda mais evidente, visto que o baixo nível de complexidade torna a abordagem ITIL demasiado dispendiosa.

No entanto, oITILfornece boas indicações quanto ao caminho a seguir para fazer o controlo de custos, nomeadamente sobre a utilização de um modelo de custos que mostre detalhadamente os custos existentes numa organização. Exis-tem vários modelos de custos, mas são as técnicas de Activity-Based Costing

Apesar da vasta literatura existente sobreActivity-Based Costing, as empre-sas deparam-se com vários obstáculos ao tentar fazer a implementação, mos-trando que existe um desfazamento entre a teoria e a prática. De acordo com um estudo feito em Portugal para analisar o grau de adopção doActivity-Based Costing em empresas portuguesas, 22% adoptaram este modelo de custos [27].

As razões indicadas são as potencialidades inerentes a esta abordagem no que respeita à gestão e redução de custos, obtenção de medidas de desempenho e informação de apoio à decisão. Os objectivos com que oActivity-Based Costing

é implementado incluem o orçamento, os objectivos de redução e gestão de cus-tos, definição de preços, medidas de desempenho, decisões relativas a produtos e valorização de stocks. No entanto, existem vários factores que servem de im-pedimento, nomeadamente a falta de meios para a manutenção de um futuro sistema, a dificuldade em termos de sistemas de informação e a complexidade de implementação.

Mas considere-se agora uma implementação do Activity-Based Costing que

vai de acordo com as boas práticas do ITIL, que é simples, pouco dispendiosa

e de fácil manutenção, como a concretizada em [18]. Conseguirá esta implemen-tação fornecer toda a informação necessária para fazer a gestão financeira da Informática? Alguma, mas não toda. A ferramenta implementada, com todas as suas vantagens, apresenta limitações que devem ser analisadas e resolvidas. Pode-se ver um exemplo na figura que se segue.

Figura 1.Interface de uma ferramenta que implementa oActivity-Based Costing.

Como se pode observar, esta ferramenta apresenta 3 níveis: custos, serviços e clientes. Os custos estão associados aos serviços que lhes dão origem e esses serviços são requisitados por clientes.

Funcionário A (custo) enquanto faz Gestão Documental (serviço) para o DRH (cliente)? Esta implementação falha em fornecer essa informação, tal como a hipótese de alargar a hierarquia de clientes ao nível dos funcionários para pos-sibilitar a análise de custos por utilizador. Estas limitações não são apenas da ferramenta, mas também da visão plana que se tem doActivity-Based Costing.

Este modelo de custos tem tanto potencial quanto o poder de exploração de dados utilizado. Deste modo, quanto mais camadas se puderem observar, ou quantas mais hierarquias forem possíveis de observar, mais informação estará disponível para uma gestão financeira mais eficaz.

As técnicas de análise multidimensional associadas aData Warehouses permi-tem obter a informação que se pretende. É possível definir hierarquias e várias perspectivas sob as quais se pode analisar a informação. Mas uma Data Wa-rehouse sozinha não representa qualquer solução pois não faz a distribuição de custos que já se mostrou absolutamente essencial para a gestão financeira.

Em suma, o problema que esta tese pretende endereçar é que apesar de haver modelos de custos que consigam fazer a distribuição dos custos da Informática, nomeadamente oActivity-Based Costing, este não permite fazer uma análise

mul-tidimensional aos custos, e as técnicas de análise mulmul-tidimensional não permitem fazer a distribuição dos custos.

3

Trabalho Relacionado

Até agora foram referidos vários conceitos com o intuito de contextualizar e explicitar o problema em mãos. Nesta secção serão explorados os conceitos referidos de forma mais pormenorizada, com o objectivo de criar uma pequena base de conhecimento sobre a qual será feita uma proposta de solução para o problema indicado em 2.

3.1 Gestão Financeira ITIL

OITIL é uma compilação de documentos que reúne um conjunto de boas práticas para a gestão de serviços deIT. Estes documentos estão agrupados em livros que dão orientações sobre como implementar o fornecimento de serviços de

IT com qualidade e sobre as estruturas necessárias para suportar aIT. Entre as

várias boas práticas apresentadas peloITIL, existe uma parte dedicada à gestão

financeira. Este processo considera quatro actividades. São elas a elaboração do orçamento (Budgeting), contabilização dos custos (Accounting), alocação dos

custos (Charging) e elaboração de relatórios financeiros (Reporting) [26], [20].

Elaboração de orçamento

A actividade elaboração do orçamento considera principalmente o processo deorçamentação. A orçamentação garante que existem fundos suficientes para

orçamento vigora não há gastos desnecessários [20]. É feita uma previsão dos custos para um determinado período, normalmente um ano, e regularmente é feita a monitorização dos custos efectivamente realizados [26]. Este processo tem uma enorme influência nos planos tácticos e estratégicos e como tal é necessário que a elaboração do orçamento esteja de acordo com os objectivos do negócio e que seja de fácil comunicação para as entidades de gestão. Este processo inclui um ciclo periódico de negociações entre os órgãos de gestão e a Informática em que são definidos os planos de despesas e acordados os programas de investimento. Os órgãos de gestão do negócio podem impôr algumas restrições ao orçamento final da Informática, nomeadamente:

– limitar as verbas disponíveis para os custos capitais, como a compra de

hardwareousoftware;

– limitar as verbas para os custos operacionais, tais como recursos humanos,

manutenção dehardware ousoftware;

– limite para a diferença entre os custos reais e os previstos, em qualquer

altura;

– directrizes sobre como utilizar o orçamento;

– limites nos gastos feitos em organismos fora da organização; – acordos sobre como lidar com excepções.

A orçamentação é um processo importante pois permite prever os fundos necessários para gerir a Informática durante um determinado período de tempo, garante que é possível comparar os gastos actuais com os previstos, em qual-quer altura, e reduz o risco de fazer gastos excessivos, ultrapassando os valores definidos no orçamento [20].

Contabilização dos custos

A contabilização dos custos inclui um conjunto de processos que permitem justificar o dinheiro que foi gasto, e principalmente identificar custos por cliente, por serviço ou por actividade [20]. A contabilização permite determinar os custos exactos da utilização de recursos com um grande nível de detalhe, por exemplo a utilização de CPU. No entanto, o nível de detalhe utilizado deve ser criteri-osamente ponderado, ou corre-se o risco de tornar a contabilização demasiado complexa e com custos que rapidamente superam os benefícios. De forma a ate-nuar este risco e calcular a distribuição de custos, é utilizado um modelo de custosque permita fazer a estruturação dos custos. Esta actividade permite:

– justificar o dinheiro que é gasto para providenciar os serviços deIT;

– calcular os custos da prestação de serviços tanto a clientes internos,

nome-adamente outros departamentos da organização, como a clientes externos, por exemplo emoutsourcing;

– efectuar análises de retorno de investimentos ou de custo-benefícios.

Alocação de custos

A alocação de custos permite calcular o total de custos por unidade de negócio [26] e esses dados podem, ou não, ser usados para cobrar os serviços prestados aos clientes. A cobrança inclui um conjunto de procedimentos que permite recuperar os custos dos serviços prestados. O mecanismo de cobrança deve ser:

– simples: não deve acrescentar mais burocracia;

– justo: não devem existir variações nos valores cobrados a diferentes

departa-mentos que utilizem os serviços da mesma forma;

– realista: os valores cobrados devem ser rastreáveis até aos custos da

Infor-mática.

A cobrança permite recuperar os custos da prestação de serviços directamente do cliente que os utilizou e operar a Informática como uma unidade de negócio, se necessário [20].

Elaboração de relatórios financeiros

Esta actividade consiste em resumir os custos dos serviços prestados e podem ser utilizados na gestão ao nível do serviço [26].

A gestão financeira, como indicada pelo ITIL, deve ser feita de modo a que a Informática consiga prever as suas despesas, justificar os gastos feitos, atribuí-las a uma unidade de negócio e ainda gerar relatórios financeiros que permitam tomar medidas na direcção do controlo e redução de custos. Deste modo se-ria possível demonstrar que as despesas estão a ser geridas da melhor maneira possível. Os benefícios da implementação deste processo seriam sentidos pelo utilizador, que obteria melhores serviços, pelo cliente, que obtém serviços que estão de acordo com o negócio e cujos gastos são justificados e a Informática obtém mais liberdade financeira e talvez até a oportunidade de transformar o dinheiro poupado em investimento.

3.2 Activity-Based Costing

O Activity-Based Costing(ABC) é um conceito à volta do qual pode ser construído um modelo económico do negócio que fornece informação de custos relevante e exacta, necessária para suportar boas decisões de negócio [12].

OABC foi desenvolvido no final década de 80 por Robert S. Kaplan e W. Bruns [5] e surgiu como resposta às pressões competitivas que mostraram que os métodos de gestão de custos tradicionais não davam informação exacta. [28]. Enquanto os métodos tradicionais acrescentavam uma larga margem de despe-sas aos custos directos para incluir os custos indirectos (ou overhead), o ABC

os pontos onde o overhead pode ser controlado [2]. A utilização do ABC co-meçou desde cedo a mostrar as distorções inerentes aos sistemas tradicionais, o que levou a mudanças nas estratégias, processos, operações e conseqentemente a melhorar a vantagem competitiva das empresas que o usavam [28]. Esta abor-dagem é especialmente interessante na Informática onde existem muitos custos indirectos e uma grande variedade nos produtos e serviços oferecidos, facto com o qual oABC lida especialmente bem.

A metodologia usada para aplicar oABC é a seguinte [12], [26]:

– Passo 1: Identificar e classificar as actividades relacionadas com os

pro-dutos/seviços da empresa.

– Passo 2:Determinar o custo total, os custos directos e indirectos de cada actividade identificada no passo anterior.

– Passo 3:Identificar e calcular odriverde imputação2para cada actividade.

– Passo 4:Dividir o custo total de cada actividade pelos produtos/serviços, de acordo com a sua utilização dosdriversde imputação.

As vantagens de usar oABC incluem [22], [18]:

– Identifica actividades que não acrescentam valor.

– Identifica oportunidades de redução de custos.

– Faz uma distribuição de custos aproximada da realidade.

– Fornece informação detalhada sobre a rentabilidade dos clientes.

– Diferencia processos complexos de simples.

– Permite tomar decisões de negócio mais acertadas.

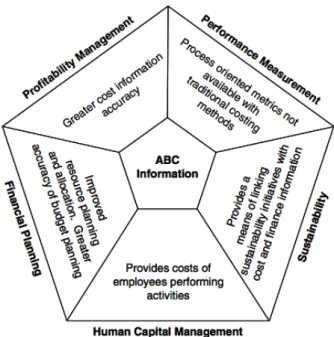

Além das vantagens enumeradas, a informação gerada pelo ABC tem con-sequências que afectam de forma positiva muitas outras áreas, como mostra a figura seguinte[28]:

2

Figura 2.Benefícios em diferentes áreas do uso deABC.

As desvantagens associadas ao uso doABC são [22], [18]:

– Caro e difícil de implementar e manter.

– A complexidade cria resistência à sua utilização.

– Assume resultados benéficos iguais e proporcionais para actividades comuns.

Trabalhos anteriores

No ano lectivo de 2008/2009 foi desenvolvida uma Tese de Mestrado cujo ob-jectivo era controlar os custos de Informática com base na técnica de distribuição de custosABC e enviar mensalmente a cada unidade de negócio os verdadeiros custos dos serviços prestados, discriminados por utilizador e por tipo de serviço [18].

vários valores como o custo total de cada serviço prestado ou até o custo por departamento, decomposto em serviços e custos directos.

Figura 3.Gráfico gerado pela ferramenta com os custos ao longo dos meses.

Após alguma resistência por parte dos utilizadores a ferramenta foi imple-mentada com sucesso e o conceito de ABC foi compreendido pela organização.

Este trabalho torna evidente que é possível adoptar o ABC sem grandes custos, se não houver dúvidas de que o importante não é a ferramenta que o implementa, mas sim o conceito subjacente. O sucesso deste trabalho serve como motivação para continuar a explorar as potencialidades deste modelo de custos. Ao explicitar os custos de uma organização, oABC torna-se num instrumento poderoso com grandes benefícios.

3.3 Data Warehouse

UmaData Warehouse(DW) é um repositório que contém os dados, elec-tronicamente guardados, de uma organização. Estes dados são temáticos, inte-grados, históricos e não-voláteis [16]. AsDWssão desenhadas de modo a facilitar o processo de tomada de decisão, a análise de dados e a criação de relatórios ( re-porting).

As DWs surgem, não da tecnologia de bases de dados, mas da álgebra de matrizes, que tem sido usada para fazer a análise de dados manualmente, desde o final do século XIX. No final da década de 90 emergiram as DWs, baseadas

emstar schemasousnowflake schemas, uma abordagem que usa tecnologia das

As bases de dados relacionais existem com o objectivo de suportar as opera-ções diárias associadas ao negócio. São desenhadas de modo a suportar activi-dades estruturadas e repetitivas que são compostas por transacções atómicas e isoladas. Estas transacções necessitam de informação detalhada e de aceder a en-tradas específicas. No entanto, o que se pretende é ter uma visão mais abrangente e como tal, informação histórica, sumarizada e consolidada é mais importante que entradas isoladas e detalhadas [7].

Algumas vantagens de usar umaDW estão sumarizados de seguida:

– Fornece um modelo de dados comum, independentemente da origem dos

dados, o que facilita oreporting e a análise da informação.

– Antes de ser feito o carregamento dos dados, as inconsistências são

identifi-cadas e resolvidas, o que mais uma vez facilita oreporting e a análise.

– Os dados armazenados ficam seguros por um longo período de tempo. – Por serem independentes do sistema operativo não interferem com as outras

operações do sistema.

– É possível integrá-las com sistemas de sistemas deCRM, aumentando assim o valor destes.

– Facilitam a interacção com aplicações de sistemas de suporte à decisão.

Também existem desvantagens associadas, tais como:

– Não são ideais para lidar com dados não estruturados.

– Existem algumas questões deperformance, devido à latência no acesso aos dados.

– Os custos de manutenção são elevados.

Como foi referido anteriormente, as DWs permitem fazer a exploração de dados e respectiva análise. São estas capacidades que tornam as DWs relevan-tes para este trabalho e como tal, essa vertente será explorada um pouco mais em detalhe. Para fazer a exploração de dados existem ferramentas de business intelligence que englobam principalmente a tecnologiaOLAP e odata mining, mas o foco deste trabalho será na primeira.

OLAP

A tecnologiaOLAP3 permite colocar interrogações (

queries) complexas ao repositório de dados e o resultado destas queries são utilizadas para a cons-trução de relatórios que apresentam um resumo dos dados e permitem a sua visualização segundo ângulos diferenciados. Esta tecnologia surge como resposta à incapacidade das bases de dados relacionais de manipularem de forma eficiente dados agregados [1].

Os requisitos fundamentais para a tecnologiaOLAP são [8]:

– Nível base da informação equivalente a dados sumarizados. – Dados históricos, actuais e projectados.

3

– Agregação de dados e capacidade de navegar de forma interactiva por

dife-rentes níveis de agregação.

– Dados derivados, resultado de dados deinputcomputados.

– Tempo de resposta rápido, independentemente da análise. – Capacidade para lidar com grandes quantidades de informação.

Cubos

O que permite ultrapassar as limitações das bases de dados relacionais é a estrutura de dados associada à tecnologiaOLAP, oscubos. Esta estrutura

per-mite a análise e visualização dos dados por múltiplas perspectivas, uma vez que a informação está modelada multidimensionalmente [7]. Os modelos multidimen-sionais categorizam os dados comofactos, commedidas numéricas associadas

oudimensõestextuais que caracterizam os factos. Para obter análises com

dife-rentes níveis de detalhe, os factos podem ser agrupados. As funções de agregação existentes compreendem três tipos [1]:

– Distributivas: se o resultado derivado da aplicação da função à agregação

den elementos é igual ao valor derivado da soma da aplicação da função a

cada um dos valores isoladamente. Como exemplo, existem as funções soma (sum), mínimo (min) e máximo (max).

– Algébricas: se a função pode ser calculada por uma função algébrica de

n argumentos, resultantes da aplicação de funções distributivas, com n um

número inteiro positivo limitado. A média (avg) é um exemplo de uma destas

funções.

– Holísticas: se não existe nenhuma função algébrica capaz de calcular a

agregação. Como exemplo refere-se a ordenação (rank).

Os cubos podem ter qualquer número de dimensões, mas o mais habitual é entre 4 e 12. Uma combinação de valores de dimensões definem as células do cubo. As dimensões contêm hierarquias, em que cada uma representa o nível de detalhe desejado para a análise a ser feita [21].

As queries são aplicadas aos cubos, dando origem a outros cubos. De

se-guida apresentam-se algumas operações essenciais à manipulação de dados [1]. Nem todas são operações fundamentais, no entanto mostram-se muito úteis por evitarem a escrita de cadeias de operações:

– Roll-up: Consiste na criação de outro cubo pela agregação das células do cubo original, segundo uma das suas dimensões.

– Drill-Down: Inversa da operaçãoroll-upe consequentemente cria um novo cubo com granularidade mais fina para a dimensão definida.

– Slice: Esta operação aplica um filtro ao cubo, devolvendo apenas os dados

que satisfazem a restrição imposta para a dimensão associada.

– Dice: Esta operação resulta da composição de duas operações slice,

– Drill-through: Cria um novo cubo a partir do resultado da composição de duas operações, umsliceedrill-downaplicados sobre uma mesma dimensão.

– Pivoting: Apresenta uma representação diferente do cubo, isto é, sob a forma de tabelas.

– Top/Bottom: Faz a selecção das entidades que apresentam maior ou me-nor valor para uma determinada medida, consoante a operação sejaTopou

Bottomrespectivamente.

3.4 Ferramentas Existentes

Actualmente existem alguns fornecedores de ferramentas baseadas emABC

[18]:

– AcornSystems4

– Lead Software5

– Microsoft Dynamics6

– SAS7

Para este trabalho foi possível contactar a SAS com o objectivo de estudar a ferramenta proposta por este fornecedor, a SAS Activity-Based Management. Como tal, segue-se uma descrição da mesma.

SAS Activity-Based Management

A ferramenta apresentada pela SAS teve a sua origem na ferramentaOROS, que era usada para construir modelos de custos baseados em ABC. Este soft-warepertencia a uma companhia chamadaABC Technologiesque foi comprada pela SAS em Abril de 2002. Esta ferramenta já não é vendida pela SAS e foi ultrapassada pela ferramenta actual, a SAS ABM.

ASAS Activity-Based Management(SAS ABM) é uma aplicação que faz a modelação de processos de negócio para determinar custos, receitas e dri-vers. Segundo a SAS, com esta solução é possível obter informações de custo que

permitem perceber quais os clientes que estão a prejudicar a empresa e perceber como prevenir essa situação.

Os benefícios apresentados pela SAS são [25]:

– Ver como é que os custos acumulam.

– Melhorar processos ao identificar actividades que não adicionam valor. – Perceber como e porquê eventos inesperados causam impacto no orçamento. – Permite evoluir a maneira como se faz negócio.

Esta ferramenta tem ainda as seguintesfeatures [25]:

4

http://www.acornsys.com

5

http://www.leadsoftware.com

6

http://www.microsoft.com/dynamics/default.mspx

7

– Permite medir custos e receitas. – Permite modelação do que é pedido. – Análise ereporting.

– Análise multidimensional, e análise dinâmicaOLAP que, integrada com outra aplicação da SAS, permite ver e criar cubos dinâmicamente.

– Integração de dados.

Esta ferramenta em conjunto com outra, dá acesso a uma solução de charge-backde modo a que organizações deIT consigam acompanhar, alocar e controlar os custos. Isto ajuda a Informática a tornar-se transparente e a reduzir custos, sem prejudicar aperformanceou o nível de serviço.

4

Proposta

A proposta para a resolução deste problema consiste numa ferramenta que consiga explorar todo o potencial da distribuição de custos doABC e da análise multidimensional da tecnologiaOLAP.

A motivação para o desenvolvimento desta ferramenta tem alguns fundamen-tos na gestão financeira sugerida pelo ITIL. Pretende-se fazer a contabilização de custos, como descrita em 3.1, usando como modelo de custos o ABC, como referido em 3.2. Para fazer a análise dos dados serão usadas as propriedades multidimensionais das DW, referidas em 3.3. Mais concretamente, será usada a tecnologia OLAP e os seus cubos. Para permitir um maior contacto com o

problema e obter uma melhor compreensão do mesmo, foi iniciada uma imple-mentação da solução hibrída. Por motivos académicos, as ferramentas utilizadas foram a SAS Enterprise Guide para a criação do modelo multidimensional e

a SAS OLAP Cube Studio para a criação de cubos. O desenvolvimento desta

solução foi feita com base nos elementos utilizados em [18].

De seguida apresentam-se alguns requisitos que a solução híbrida deve satis-fazer:

– Deve fazer adistribuição de custosde acordo comABC.

– Os cálculos devem sercorrectoseválidos.

– Os valores apresentados peloABC devem serexactos. – Deve ser possível tervárias vistasda mesma situação.

– Deve ser possível ver ashierarquiasque compõe uma situação. – Deve ser defácil utilização.

– Deve serconfigurávelde acordo com as necessidades do utilizador.

Em paralelo com o desenvolvimento desta ferramenta, será feito um estudo aprofundado da ferramenta SAS ABM, descrita em 3.4. Este estudo permitirá descobrir quais os pontos fortes e as limitações da SAS ABM. Os resultados desta análise serão utilizados no desenvolvimento da solução para garantir que esta não sofre dos mesmos problemas que a SAS ABM poderá ter, mas que

também não perde nenhum dos seus pontos fortes.

permita a análise multidimensional, mas que seja simples de utilizar e fácil de manter, portanto os resultados da análise da SAS ABM serão ponderados cri-teriosamente quando fôr necessário decidir que funcionalidades incorporar na solução.

Em suma, a proposta para resolver este problema consiste em desenvolver e estudar uma solução híbrida que tenha as vantagens da distribuição de custos do Activity-Based Costing (em particular do overhead) associada às vantagens da análise multidimensional permitidas pelas Data Warehouses, em particular pela tecnologiaOLAP.

5

Método de Investigação

5.1 Action Research

A metodologia de investigação que vai ser usada para abordar este problema é oAction Research. Esta metodologia foi escolhida por enfatizar a ideia de

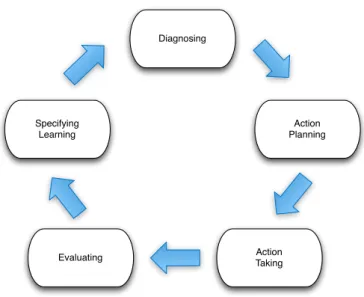

que é possível obter melhores resultados ao introduzir mudanças nos processos que estão a ser alvo de estudo e observar os efeitos dessas mesmas mudanças [4]. Deste modo o investigador tem a possibilidade de contactar com o problema à medida que o contexto deste vai evoluindo [13]. Também o ênfase que dá à colaboração existente entre o investigador e as pessoas que contactam com o problema é um factor importante visto que, sem apoio, o investigador encontrará uma grande resistência à mudança [17] que pode afectar ou mesmo impedir a investigação. Finalmente, o facto de ser uma metodologia cíclica, permite que o conhecimento adquirido em cada ciclo seja aplicado no próximo.

Specifying Learning

Diagnosing

Action Taking Evaluating

Action Planning

Figura 4.O ciclo doAction Research.

1. Diagnosing: Esta fase consiste em identificar os problemas que causam o desejo de mudança na organização e envolve também uma interpretação do problema organizacional. Esta análise leva ao desenvolvimento de teorias sobre a natureza e o domínio do problema.

2. Action Planning: Esta etapa consiste em determinar quais as acções a serem tomadas para resolver o problema. Nesta fase é feita a especificação das acções organizacionais que devem ajudar a resolver os problemas, isto é, o planeamento da proposta de solução.

3. Action Taking: Esta fase consiste em conduzir e monitorizar as acções

planeadas na fase anterior. O investigador intervém na organização, levando à ocorrência de mudanças.

4. Evaluating: Nesta etapa o investigador determina se as mudanças im-plementadas diminuiram ou resolveram o problema. Esta avaliação é feita pelo investigador e pelos participantes e verifica se os efeitos teóricos que se esperavam foram atingidos na prática e o impacto destes no problema. Se as mudanças efectuadas não resolveram o problema é necessário fazer um reajustamento (tanto ao plano de acção como à própria teoria sobre o problema).

5.2 Método de Avaliação

A metodologia de investigação que vai ser usada inclui uma fase de avali-ação, a etapa de Evaluating. A proposta de solução referida em 4, depois de

concretizada, será avaliada numa organização. Desse modo é possível verificar se a solução ajuda a evidenciar os custos da organização e a descobrir locais onde poderá ser possível reduzir custos. Através de um questionário de satisfa-ção será possível analisar se a solusatisfa-ção implementada é uma opsatisfa-ção viável para uma organização que pretenda gerir custos.

6

Planeamento

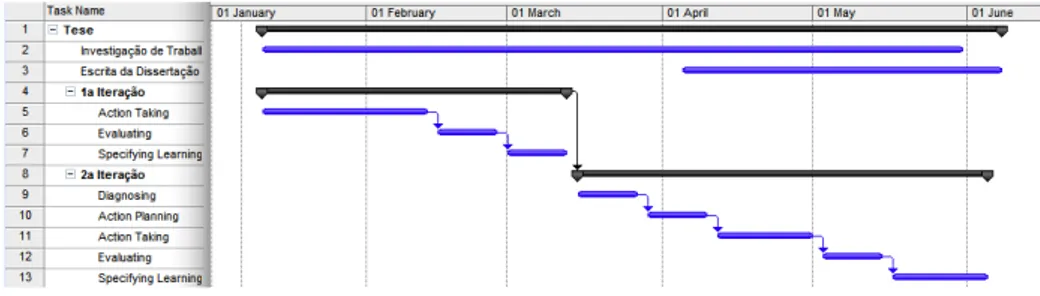

O planeamento para o trabalho a realizar nos próximos meses, de acordo com a proposta feita em 4 e o método de investigação referido em 5.1 é o seguinte:

Figura 5.Planeamento

O planeamento não mostra as fases deDiagnosing eAction Planningda 1a iteração, uma vez que estas já ocorreram nos meses de Novembro e Dezembro de 2009.

7

Conclusão

Actualmente, um dos maiores desafios das organizações, e principalmente dos departamentos de Informátia, é a redução de custos. Para fazer a redução de custos é necessário identificá-los e controlá-los. Na Informática a identificação dos custos é um pouco mais difícil, visto que a maior parte são indirectos, isto é, o custo não é atribuível a um único cliente, produto ou serviço. OITILfornece um conjunto de boas práticas para fazer a gestão financeira dos serviços de IT que inclui a utilização de um modelo de custos para evidenciar os gastos. O modelo de custos utilizado neste trabalho é o Activity-Based Costing (ABC) pela sua

facilidade em lidar com os custos indirectos, por associar actividades à utilização de recursos deIT específicos. No entanto, oABC apresenta algumas limitações

objectivos deste trabalho é eliminar essas limitações com uma Data Warehouse

(DW) ao aproveitar a capacidade de análise multidimensional inerente àsDWs. Para isso será implementada uma solução híbrida, baseada na tecnologiaOLAP,

em que serão usados cubos para fazer a análise multidimensional aos resultados doABC. Tendo em conta que existem algumas soluções disponíveis no mercado,

Bibliografia

[1] C. Antunes. Data mining e data warehousing: da exploração de dados à descoberta de informação. Draft 2.2, 2008.

[2] P. Armstrong. The costs of activity-based management. Accounting, Orga-nizations and Society, 27(1-2):99–120, 2002.

[3] Avanade. The benefits of application management, April 2007.

[4] R.L. Baskerville. Investigating information systems with action research.

Communications of the AIS, 2(3es), 1999.

[5] W.J. Bruns and R.S. Kaplan. Accounting & management: field study pers-pectives. Harvard Business School Pr, 1987.

[6] B. Cameron. Cios: Build it transparency through abc. Forrester Research,

December 2002.

[7] S. Chaudhuri and U. Dayal. An overview of data warehousing and olap technology. ACM Sigmod record, 26(1):65–74, 1997.

[8] G. Colliat. Olap, relational, and multidimensional database systems.ACM Sigmod Record, 25(3):64–69, 1996.

[9] EMA. The pressing need for it cost transparency, 2009.

[10] Evergreen. Developing the business value of itil 2006 survey results deve-loping the business value of itil 2006 survey results devedeve-loping the business value of itil 2006 survey results, 2006.

[11] G. Gruman. Trimming dollars. CIO, 19(18), July 2006.

[12] D.T. Hicks. Activity-based costing: making it work for small and mid-sized companies. John Wiley & Sons Inc, 2002.

[13] M.G. Hunter. Qualitative research in information systems: An exploration of methods. The handbook of information systems research, pages 291–304, 2004.

[14] IDC. Idc expects worldwide it spending growth to slow significantly, but remain positive, in 2009, November 2008.

[15] IFAC. Costing to drive organizational performance. Exposure Draft, 2008. [16] W.H. Inmon. Building the data warehouse. Wiley India Pvt. Ltd., 2005. [17] J.P. Laudon and KC Laudon.Management Information Systems: Managing

the Digital Firm 10/E. Prentice Hal, 2007.

[18] C. M. M. Mendes. Controlo dos custos operacionais da informática. Master’s thesis, IST, 2009.

[19] AM Neela and J. Mein. How to cut your it maintenance and support costs, 2003.

[20] OGC. Best Practice for Service Delivery. TSO, 2005.

[21] T.B. Pedersen and C.S. Jensen. Multidimensional database technology.

Computer, pages 40–46, 2001.

[22] R. Proctor, N. Burton, and A. Pierce. Managerial accounting for business decisions. Financial Times/Prentice Hall, 2006.

[24] CT Salley. Providing olap (on-line analytical processing) to user analysts: An it mandate. White Paper, Arbor Software Corporation, 1993.

[25] SAS. Sas activity-based management fact sheet, 2009.

[26] M. M. Silva and J. S. Martins. IT Governance: A Gestão da Informática.

FCA, 2007.

[27] A. Tomas, M.J. Major, and J.C. Pinto. Activity-based costing and mana-gement nas 500 maiores empresas em portugal, 2008.