Nº 21, ANO 11; jun. – dez; 2017; ISSN: 1646-8848 ProQuest; EBSCO; Google scholar

ATIVOS FIXOS TANGÍVEIS: O CASO DO SETOR

FERROVIÁRIO EM PORTUGAL

PROPERTY, PLANT AND EQUIPMENT: THE CASE OF RAILWAY SECTOR IN PORTUGAL

INMOVILIZADO MATERIAL: EL CASO DEL SECTOR FERROVIARIO EN PORTUGAL

Maria Lúcia Marques (mluciam@ipg.pt) *

José Ángel Pérez López (jangel@us.es) **

Rute Abreu (ra@ipg.pt) ***

RESUMO

Os Ativos Fixos Tangíveis (AFT) representam, de um modo geral, o valor mais relevante das demonstrações financeiras de uma entidade. O objetivo desta investigação é analisar o enquadramento da Norma Internacional de Contabilidade (NIC) 16 – AFT, a qual esteve na base da Norma Contabilística e de Relato Financeiro (NCFR) 7, realçando a mensuração dos mesmos e, de um modo particular, a mensuração subsequente, pois a entidade pode optar pelo modelo do custo ou pelo modelo da revalorização. Como metodologia de investigação propõe-se, para a análise teórica, uma revisão de literatura, através de pesquisa bibliográfica da NIC 16, e para a análise empírica, através do caso de estudo, baseado em Yin (2008), pelo que se estudou a Rede Ferroviária Nacional – REFER, EPE, no período compreendido entre 2009 e 2014. O ano de 2014 justifica-se por ser o exercício económico mais recente com dados disponíveis e definitivos, enquanto o ano de 2009 satisfaz o requisito de recolha de informação para um período de, segundo Martins (2007), idealmente, 5 anos, necessários à análise da evolução da entidade.Os resultados demonstram que, em virtude do carácter específico da atividade que desenvolve, a REFER disponibiliza informação dos AFT substancialmente diferente da globalidade das entidades, especificamente, atividade de Investimento em Infraestruturas de Longa Duração e em Gestão de Infraestruturas.

Palavras-chave: IAS; AFT; Mensuração; REFER; Portugal

BSTRACT

Property, Plant and Equipment (PPE) represents, in general, the most relevant asset of the Financial Statements of the entity. The aim of this research is to analyse the legal framework of the International Accounting Standard 16, which was the basis of the Accounting Standards and Financial Reporting 7, enhancing the measurement of PPE, particularly, its subsequent measuring, since the entity may elect either the cost model or the revaluation model. As research methodology, a literature review is proposed, for the theoretical analysis, through a research of the literature of IAS 16 – PPE, and for the empirical analysis, through case study, based on Yin (2008), supported by the National Railway Network - REFER, EPE, from 2009 to 2014. The analysis of the year 2014 justifies itself because it is the most recent one and because it shows economic results with definitive new data and the year 2009 justifies the information source for, according to Martins (2007), an ideal period of time of 5 years in order to to allow an evolution analysis of the entity.The results demonstrate that, due to the specific character of the activity that it develops, REFER provides AFT information substantially different from the entities as a whole, namely Investment activity in Long Term Infrastructures and in Infrastructure Management.

RESUMEN

El inmovilizado material (IM) representa, en general, el valor más relevante de los estados financieros de una entidad. El objetivo propósito de esta investigación es analizar el marco normativo de la Norma Internacional de Contabilidad (NIC) 16 - Inmovilizado material, que fue la base de las normas de contabilidad y presentación de informes financieros 7, la mejora de la medición de los IM de la medición posterior en particular, ya que la entidad puede elegir el modelo del coste o el modelo de revalorización. Como metodología de investigación, se propone para el análisis teórico, una revisión de la literatura, a través de búsqueda en la literatura de la NIC 16 y para el análisis empírico, a través del estudio de caso, basado en Yin (2008), se ha estudiado la red nacional de ferrocarril - REFER, EPE, en el período de 2009 hasta 2014. El año 2014 se justifica por ser el ejercicio económico más reciente con datos disponibles y definitivos, mientras que el año 2009 satisface el requisito de recogida de información para un período de, según Martins (2007), idealmente, 5 años para poder hacer el análisis de la evolución de la entidad.Los resultados demuestran que, debido a la específica actividad que se desarrolla, la REFER presenta información sustancialmente diferente del IM de la globalidad de las entidades, específicamente, desglosarse en actividades de inversión en Infraestructura de Larga Duración y Gestión de Infraestructuras.Los resultados demuestran que, debido a la específica actividad que se desarrolla, a REFER presenta información sustancialmente diferente del IM de la globalidad de las entidades, específicamente, desglosarse en actividades de inversión en Infraestructura de Larga Duración y Gestión de Infraestructuras.

Palabras clave: NIC; IM; Valoración; REFER; Portugal

*Doutoranda na Universidade de Sevilha, Espanha. Professora Adjunta do Instituto Politécnico da Guarda. Colaboradora da Unidade de Investigação para o Desenvolvimento do Interior (UDI-IPG), Portugal

**Professor da Universidade de Sevilha, Espanha

***Professora Coordenadora do Instituto Politécnico da Guarda. Colaboradora da Unidade de Investigação para o Desenvolvimento do Interior (UDI-IPG) e Membro do Centro de Investigação em Contabilidade e Fiscalidade (CICF-IPCA), Portugal

Submitted: 27th October 2016 Accepted: 07th September 2017

INTRODUÇÃO

Os Ativos Fixos Tangíveis (AFT), pelos valores que assumem, representam, de um modo geral, uma das rubricas mais relevantes da demonstração da posição financeira de uma entidade, enquanto veículo da estratégia económica e financeira. Por isso, torna-se indispensável que a entidade desenvolva as mesmas com estratégias de sustentabilidade e de criação de valor a longo prazo.

A alteração do normativo contabilístico ocorrido na União Europeia (UE) desde a adoção pela Comissão Europeia (CE) das normas internacionais de relato financeiro emitidas pelo International Accounting Standards Board (IASB) sendo obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros, conduziu a que em Portugal se alterasse o enquadramento contabilístico pelas alterações decorrentes da utilização das normas previstas no Sistema de Normalização Contabilística (SNC). A NCRF 7 apresenta o enquadramento e tratamento dos AFT, baseada na IAS 16 (UE, 2016). O objectivo desta investigação é desenvolver o enquadramento normativo dos AFT, bem como a mensuração subsequente dos mesmos. Como a mensuração subsequente é particularmente complexa são detalhados os principais aspetos a considerar, fundamentados na referida norma.

Como metodologia de investigação propõe-se, para a investigação teórica, uma revisão de literatura, através de pesquisa bibliográfica da IAS 16 – AFT. A investigação empírica tem por base metodológica a análise de conteúdo (Ahrens e Chapman, 2006; Qu e Dumay, 2011) pois permite que “se conheçam as características essenciais do objecto de estudo, as fases de desenvolvimento por que tem passado e, muito naturalmente, os campos mais representativos em que tem vindo a dar provas, bem como os problemas específicos que em cada um deles levanta.” (Janeira, 1972:1). Esta opção baseou-se no facto da investigação se concentrar na análise pormenorizada e aprofundada, no seu contexto específico, de uma entidade baseado em Yin (2008), especificamente, a Rede Ferroviária Nacional – REFER, EPE.. Esta é uma entidade pública empresarial, dotada de autonomia administrativa e financeira e de património próprio, tem como atividade principal a prestação de serviço público de gestão das infraestruturas integrante da rede ferroviária nacional, e está-lhe atribuída a responsabilidade de construção, instalação e renovação das infraestruturas ferroviárias. A especificidade dos seus AFT e a disponibilidade de informação permitiu obter dados pormenorizados no período de 2009 a 2014.

Esta investigação está estruturada em cinco pontos complementares entre si. Após a introdução, no segundo ponto efetua-se o enquadramento teórico dos AFT e a sua contribuição através do âmbito e objetivos. No terceiro ponto aborda-se a mensuração dos AFT. No quarto ponto é apresentado o caso de estudo da Rede Ferroviária Nacional – REFER, EPE. Para finalizar, no quinto ponto discutem-se as conclusões da investigação, bem como as limitações da mesma, com os desenvolvimentos futuros.

1.

ENQUADRAMENTO TEÓRICO

O sistema de informação contabilístico tem vindo a operar significativas mudanças, quer por imposição dos normativos legais, quer por influência das investigações científicas.

Os normativos contabilísticos sofreram enormes mudanças com a adoção pela União Europeia, das normas internacionais de relato financeiro emitidas pelo International Accounting Standards Board (IASB, 2015). A última publicação ocorreu em 1 de janeiro de 2016 com a republicação do Regulamento (CE) n.º 1126/2008 (UE, 2016), sendo obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros - bem como pelas alterações decorrentes da utilização das normas previstas no Sistema de Normalização Contabilística (SNC), aprovado pelo Decreto-Lei n.º 158/2009, de 13 de julho (MFAP, 2009a) e, mais recentemente, pelo Decreto-Lei n.º 98/2015, de 2 de junho (MFAP, 2015).

Na verdade, o Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho, de 19 de Julho (CE, 2002: L243/3), indicava, no seu artigo 1º, que

“tem como objectivo a adopção e a utilização das normas internacionais de contabilidade na Comunidade, com vista a harmonizar as informações financeiras apresentadas pelas sociedades, por forma a assegurar um elevado grau de transparência e de comparabilidade das demonstrações financeiras e, deste modo, um funcionamento eficiente do mercado de capitais da Comunidade e do mercado interno”.

O Regulamento (CE) n.º 1606/2002 (CE, 2002: L243/3) indicava que:

“Em relação a cada exercício financeiro com início em ou depois de 1 de Janeiro de 2005, as sociedades regidas pela legislação de um Estado-Membro devem elaborar as suas contas consolidadas em conformidade com as normas internacionais de contabilidade (...) se, à data do balanço e contas, os seus valores mobiliários estiverem admitidos à negociação num mercado regulamentado de qualquer Estado-Membro (…)”.

E acrescentava, ainda, que as NIC adoptadas deviam ser publicadas na íntegra em todas as línguas oficiais da Comunidade, sob a forma de Regulamento da Comissão, no Jornal Oficial das Comunidades Europeias, o que se veio a verificar com a publicação do Regulamento (CE) n.º 1725/2003 da Comissão, de 21 de setembro (CE, 2003).

Posteriormente, o Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de novembro (CE, 2008), veio substituir o anterior Regulamento (CE) n.º 1725/2003 da Comissão, de 21 de setembro (CE, 2003), sendo a base das Normas Contabilísticas e de Relato Financeiro (NCRF) do SNC, homologadas pelo Aviso n.º 15655/2009, de 7 de setembro (MFAPSG, 2009b), e da Norma Contabilística e de Relato Financeiro para Pequenas Entidades (NCRF-PE) do SNC, homologada pelo Aviso n.º 15654/2009, de 7 de setembro (MFAPSG, 2009a). A temática das denominadas Reavaliações, até 31 de dezembro de 2009, era regulada pelos normativos que decorriam do Plano Oficial de Contabilidade (MF, 1989), de diplomas legais específicos e das Diretrizes Contabilísticas (DC) - em particular a DC 16 - Reavaliação de

ativos imobilizados tangíveis.

A reavaliação dos ativos imobilizados tangíveis podia ser efetuada com base na variação do poder aquisitivo da moeda. Se esse procedimento fosse adotado a quantia excedente era objetiva e verificável. Assim, por um lado, é objetiva porque se apoia normalmente em índices de preços que traduzem variações gerais nos preços ou, por motivos fiscais, nos coeficientes de desvalorização monetária publicados anualmente pelo Ministério das Finanças. E, por outro lado, é verificável porque quando se procede à sua comprovação, obtém-se sempre a mesma quantia.

A reavaliação dos ativos imobilizados tangíveis também podia ser efetuada com base no justo valor (Herrmann et al., 2006; Hitz, 2007). Neste caso, os avaliadores procediam de acordo com parâmetros próprios de cada um; a quantia atingida era naturalmente subjetiva e dificilmente verificável (no sentido em que cada um obtinha uma quantia diferente dado o uso de parâmetros pessoais) e só por excepção coincidiria com a do avaliador inicial. Durante a vigência do Plano Oficial de Contabilidade (MF, 1989) muitos investigadores questionaram a utilidade e os objetivos das Reavaliações Livres, sendo que Ferreira (1993: 171) refere que:

“sempre reagiu contra as reavaliações ditas livres. Alguém tem de apontar cautelas, mostrar receios. Na verdade, práticas indiscriminadas de reavaliações põem em perigo a certeza do Direito e as bases da informação contabilística, sendo, obviamente, alarmantes e significativos os inconvenientes daí resultantes.”

Também Machado (1998: 724-725) questiona esta remensuração, ao afirmar que:

“tem havido a tendência nas empresas do nosso país em favorecer a remensuração do valor de uso dos ativos fixos, com a complacência dos contabilistas revisores, com o fim de apresentarem demonstrações de balanços ‘melhoradas’ perante instituições financeiras, os investidores e o público em geral.”

A partir de 1 de janeiro de 2010, com a entrada em vigor do SNC, adopta-se a NCRF 7 - AFT (MFAPSG, 2009b), para as entidades abrangidas pelo artigo 3º do Decreto-Lei n.º 158/2009 (MFAPSG, 2009 e 2015a) e a NCRF-PE para as entidades abrangidas pelo artigo 9º do referido Decreto-Lei. Em 2011, com a publicação do Decreto-Lei n.º 36-A/2011 (MFAP, 2011) foram aprovados os Regimes de Normalização Contabilística para Microentidades (NCM) e de Normalização Contabilística para as Entidades do Setor Não Lucrativo (NC-ESNL). Estas normas foram mais recentemente alteradas pelo Aviso n.º 8256/2015 (MFAPSG, 2015b), o qual homologou as NCRF do SNC, a adotar nos exercícios económicos que se iniciem em 2016.

A adopção da NCRF 7 (MFAPSG, 2009b) e da NCRF-PE (MFAPSG, 2009a) decorre da adopção da NIC 16 (CE, 2008). Esta é a norma que prescreve os procedimentos que uma entidade aplica no reconhecimento (inicial e subsequente) dos AFT, tendo como objetivo o tratamento contabilístico dos mesmos, em particular no respetivo reconhecimento e mensuração.

fevereiro (MF, 1998), a qual se reportava ao final de 1997 (31 de dezembro) ou ao início de 1998 (1 de janeiro). As alterações contabilísticas, em vigor desde janeiro de 2010, trouxeram mudanças no reconhecimento e mensuração dos AFT. O §§ 2 da IAS 16 (UE, 2016) assim como o §§ 2 da NCRF 7 (MFAPSG, 2015b) delimita o âmbito de aplicação da mesma - a contabilização de AFT - excepto quando uma outra Norma exija ou permita um tratamento contabilístico específico.

Em jeito de conclusão resumem-se na Tabela 1, os normativos que suportam as Reavaliações e as Revalorizações.

Tabela 1 – Normativos que suportaram as Reavaliações e Revalorizações em Portugal A nte s de 20 10 Reavaliações Legais:

[1963, 1998] foram publicados diplomas de reavaliação de âmbito fiscal (Guimarães, 2002: 3): Portaria n.º 20258, de 28/12/63

Decreto - Lei n.º 126/77, de 2/4 Decreto - Lei n.º 430/78, de 27/12

Decreto - Lei n.º 24/82, de 30/1 e Decreto - Lei n.º 219/82, de 2/6 Decreto - Lei n.º 143/84, de 9/5 e Decreto - Lei n.º 399/G-84, de 28/12 Decreto - Lei n.º 278/85, de 19/7 Decreto - Lei n.º 118-B/86, de 27/5 Decreto - Lei n.º 111/88, de 2/4 Decreto - Lei n.º 49/91, de 25/1 Decreto - Lei n.º 264/92, de 24/11 Decreto - Lei n.º 31/98, de 11/2 Reavaliações Livres:

[1995] suportadas pela Diretriz Contabilística 16 - Reavaliação de ativos imobilizados tangíveis, a qual foi aprovada pelo Conselho Geral da CNC, em 11 de Janeiro (CNC, 1995)

De 2 0 1 0 a 2 0 1

5 Com a entrada em vigor do SNC, a Revalorização de Ativos Fixos Tangíveis enquadra-se na: NIC (entidades abrangidas pelo artigo 4º do Decreto-Lei n.º 158/2009 (MFAP, 2009a)). NCRF 7 (entidades abrangidas pelo artigo 3º do Decreto-Lei n.º 158/2009) publicada pelo Aviso

n.º 15655/2009 (MFAPSG, 2009b).

NCRF - PE (entidades abrangidas pelo artigo 9º do referido Decreto-Lei) publicada pelo Aviso n.º 15654/2009 (MFAPSG, 2009a).

NC-Microentidades, aplicando o Decreto-Lei n.º 36-A/2011 (MFAP, 2011).

A

pó

s

20

16

O Decreto-Lei n.º 98/2015 (MFAP, 2015) republica o Decreto-Lei n.º 158/2009, de 13 de Julho (MFAP, 2009a). A Revalorização de Ativos Fixos Tangíveis enquadra-se na:

NIC (entidades abrangidas pelo artigo 4º do Decreto-Lei n.º 158/2009) (MFAP, 2015). NCRF 7 (entidades abrangidas pelo artigo 3º do Decreto-Lei n.º 158/2009) publicada pelo Aviso

n.º 8256/2015 (MFAPSG, 2015b).

NCRF - PE (artigo 9º-C e entidades abrangidas pelo n.º 2 do artigo 9º do referido Decreto-Lei) publicada pelo Aviso n.º 8257/2015 (MFAPSG, 2015c).

NC-Microentidades (artigo 9º-D e entidades abrangidas pelo n.º 1 do artigo 9º do referido Decreto-Lei) publicada pelo Aviso n.º 8255/2015 (MFAPSG, 2015a).

Fonte: Elaboração própria

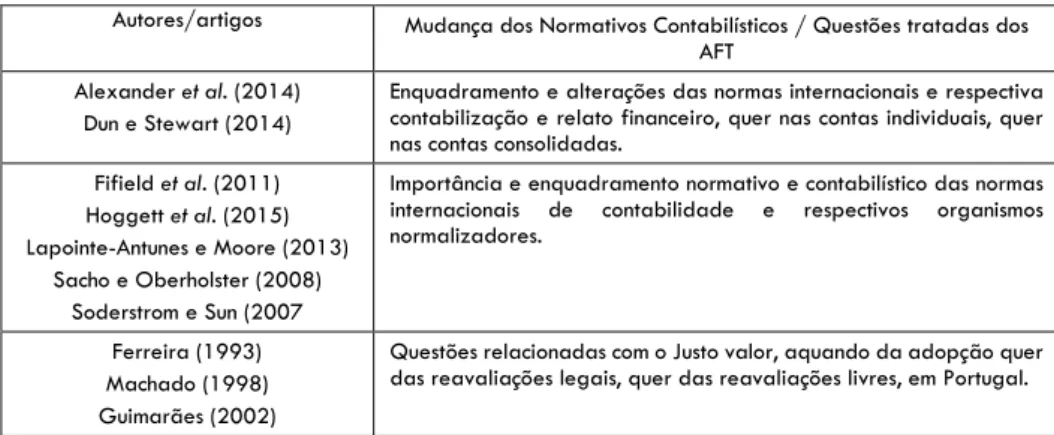

Muitas investigações destacaram as mudanças dos normativos contabilísticos, bem como a importância que as Normas Internacionais de Contabilidade tiveram, em geral, nas alterações contabilísticas e, em particular, na União Europeia. Entre eles destacam-se Alexander et al., 2014; Dun e Stewart, 2014; Fifield et al., 2011; Hoggett et al., 2015; Lapointe-Antunes e Moore, 2013; Sacho e Oberholster, 2008; Soderstrom e Sun, 2007).

Na Tabela 2 apresentam-se alguns exemplos da investigação científica efetuada sobre esta temática, bem como do tratamento contabilístico dos AFT.

Tabela 2 – Estudos sobre as mudanças dos normativos contabilísticos, em geral, e dos AFT, em particular. Autores/artigos Mudança dos Normativos Contabilísticos / Questões tratadas dos

AFT Alexander et al. (2014)

Dun e Stewart (2014)

Enquadramento e alterações das normas internacionais e respectiva contabilização e relato financeiro, quer nas contas individuais, quer nas contas consolidadas.

Fifield et al. (2011) Hoggett et al. (2015) Lapointe-Antunes e Moore (2013)

Sacho e Oberholster (2008) Soderstrom e Sun (2007

Importância e enquadramento normativo e contabilístico das normas internacionais de contabilidade e respectivos organismos normalizadores.

Ferreira (1993) Machado (1998) Guimarães (2002)

Questões relacionadas com o Justo valor, aquando da adopção quer das reavaliações legais, quer das reavaliações livres, em Portugal.

Ferreira (2010a) Ferreira (2010b) Herrmann et al. (2006)

Hervás Oliver (2005) Marques (2013)

Enquadramento e análise dos AFT, quer do normativo internacional, quer nacional. Ferreira (2010a) Ferreira (2010b) Herrmann et al. (2006) Hervás Oliver (2005) Hitz (2007) Marques (2014)

Questões relacionadas com o justo valor, aquando da adopção do modelo do custo e do modelo de revalorização na mensuração subsequente dos AFT e respectivas especificidades.

Marques et al. (2014a) Marques et al. (2014b) Marques et al. (2015)

Aplicação dos AFT a entidades cotadas em Portugal, e comparação deste tema nos normativos contabilísticos português e espanhol.

Fonte: Elaboração própria

2.

MENSURAÇÃO DOS ATIVOS FIXOS TANGÍVEIS APÓS

RECONHECIMENTO

Como já referido, os AFT e os seus reflexos de contabilização são aspetos importantes a considerar pelos responsáveis contabilísticos e pelos órgãos de gestão. Assim, na mensuração subsequente dos AFT a entidade pode optar por adoptar o modelo do custo ou o modelo de revalorização. Rodrigues et al. (2010) alertam para as implicações da adopção de cada um destes modelos, em particular quanto à (i) mensuração do valor do período (ii) mensuração das eventuais perdas por imparidade e (iii) determinação do justo valor à data da revalorização. Rodrigues et al. (2010: 412) acrescentam que se deverá discutir:

“o impacto de cada um daqueles modelos na informação financeira divulgada, ao nível dos resultados presentes e futuros; do valor dos capitais próprios; da análise da informação por parte dos seus utilizadores”.

A adopção do Modelo de Revalorização dos AFT exige alterações e divulgações, especificamente:

demonstração da posição financeira – Ativos Fixos Tangíveis e Excedentes de Revalorização, bem como nos respetivos Passivos por impostos diferidos,

demonstração dos resultados por naturezas – Gastos/reversões de depreciação e de amortização e Imparidade de ativos depreciáveis/amortizáveis (perdas/reversões);

demonstração das alterações no capital próprio – Excedentes de revalorização de AFT e ativos intangíveis e respetivas variações, na qual se divulgam e justificam os acréscimos e as diminuições do próprio ano e do ano anterior;

anexo – divulgações exigidas nas notas relativas aos AFT e aos Impostos sobre o Rendimento. Em Marques et al. (2014a) e Marques et al. (2014b) exemplifica-se a informação divulgada por uma entidade cotada e que adopta o modelo de revalorização na mensuração subsequente dos seus AFT.

Todavia, o reconhecimento dos AFT é efetuado por uma quantia revalorizada quando possa ser mensurado fiavelmente o seu justo valor, conforme §§ 31 da IAS 16 (UE, 2016). E as revalorizações devem ser feitas com suficiente regularidade para assegurar que a quantia escriturada não difere materialmente daquela que seria determinada pelo uso do justo valor à data da demonstração da posição financeira. Para Ferreira (2010b: 4):

“conceptualmente, tais elementos conferem aos ativos contabilizados um valor que deixa de ser o custo histórico diminuído das depreciações acumuladas (âmbito do POC), passando a estar mais próximo do preço de mercado (justo valor), ou do montante que os gestores da entidade julgam que deve ser atribuído ao ativo no âmbito da sua continuidade ao serviço da empresa (valor de uso). Na prática, tal implica uma evolução do ajustamento periódico do valor dos ativos pelo processo de alocação do custo, via depreciações, no sentido da sua valorização, em cada momento, a quantias não superiores àquelas que podem ser recuperadas através da venda ou utilização continuada.”

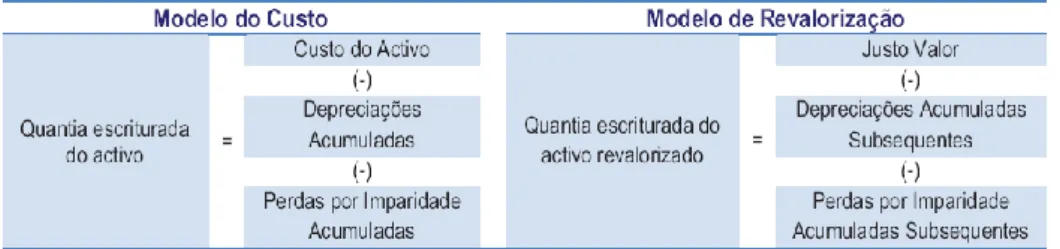

Após o reconhecimento e mensuração inicial, conforme §§ 15 a 28 da IAS 16 (UE, 2016), cada classe de AFT mensurar-se-á subsequentemente através do:

Modelo do custo, conforme §§ 30 da IAS 16 (UE, 2016); ou

Modelo de revalorização, conforme §§ 31 a 42 da IAS 16 (UE, 2016),

e essa política dever-se-á aplicar a uma classe inteira de AFT. Na Figura 1 esquematiza-se a aplicação de cada um destes modelos.

Figura 1: Modelo do Custo versus Modelo de Revalorização Fonte: Elaboração própria, a partir da IAS 16

A quantia escriturada do ativo é a quantia pelo qual um ativo está reconhecido após dedução de qualquer depreciação e das perdas por imparidade acumuladas. A quantia escriturada do ativo revalorizado é a quantia, após o ajustamento da revalorização, pelo qual um ativo está reconhecido após dedução das depreciações e das perdas por imparidade acumuladas subsequentes.

O justo valor dos AFT é determinado através de vários critérios, conforme os §§ 32 e 33 da NCRF 7 (MFAPSG, 2015b):

“Terrenos e edifícios: com base em provas obtidas no mercado e recorrendo aos serviços de avaliadores qualificados e independentes;

Itens de instalações e equipamentos: com base no valor de mercado determinado pela avaliação”.

A NCRF 7 (MFAPSG, 2015b) difere neste parágrafo do texto da IAS 16, pois os §§ 32 e 33 da IAS 16 (UE, 2016) foram suprimidos na versão em vigor em 2016. Se uma entidade proceder à revalorização de um AFT de uma determinada classe, devem ser revalorizados todos os ativos dessa mesma classe, conforme §§ 36 da IAS 16 (UE, 2016). Ferreira (2010a: 15) justifica esta necessidade:

“sob pena de estarmos a distorcer o valor da classe como um todo, afectando desta forma o princípio que o SNC segue relativamente à comparabilidade e da imagem verdadeira e apropriada. Na mesma linha de orientação, depreende-se que a revalorização dos bens de uma classe deverá ser assegurada de forma simultânea, ou seja, evitar a revalorização selectiva e o relato de quantias que sejam uma mistura entre custos e valores em datas diferentes”.

Uma classe do AFT é um agrupamento de ativos de natureza e uso semelhantes nas operações de uma entidade. O §§ 37 da IAS 16 (UE, 2016) indica exemplos de classes separadas: (a) terrenos; (b) terrenos e edifícios; (c) maquinaria; (d) navios; (e) aviões; (f) veículos a motor; (g) mobiliário e suportes fixos; e (h) equipamento de escritório e (i) plantas destinadas à produção.

Os itens integrados numa classe do AFT são, segundo o §§ 38 da IAS 16 (UE, 2016), revalorizados simultaneamente a fim de ser evitada a revalorização seletiva de ativos e o relato de quantias nas demonstrações financeiras que sejam uma mistura de custos e valores em datas diferentes. Porém, uma classe de ativos pode ser revalorizada numa base rotativa desde que a revalorização da classe de ativos seja concluída num curto período e desde que as revalorizações sejam mantidas atualizadas (Hervás Oliver, 2005).

De acordo com o §§ 34 da IAS 16 (UE, 2016), a frequência das revalorizações dos AFT deverá obedecer a alguma regularidade de modo a assegurar que a quantia escriturada não defira materialmente daquela que seria determinada pelo uso do justo valor à data do balanço. Esta frequência depende das alterações nos justos valores dos AFT que estão a ser revalorizados. Quando o justo valor de um ativo revalorizado diferir materialmente da sua quantia escriturada, é exigida uma nova revalorização, conforme §§ 34 da IAS 16 (UE, 2016). Nesta frequência aplicam-se os seguintes procedimentos:

“Alterações insignificantes no seu justo valor: poderão ser revalorizados apenas a cada três ou cinco anos;

Alterações significativas e voláteis no seu justo valor: haverá a necessidade de revalorização anual”. (UE, 2016: 127)

Na data de revalorização, o ativo é tratado de uma das seguintes formas:

“a) a quantia escriturada bruta é ajustada de forma coerente com a revalorização da quantia escriturada do ativo”. (UE, 2016: 127)

Este método é usado, frequentemente, quando um ativo é revalorizado por meio da aplicação de um índice ou coeficiente para determinar o seu custo de reposição depreciado.

“b) a depreciação acumulada é eliminada contra a quantia bruta escriturada do ativo”. (UE, 2016: 127)

Este método é usado, frequentemente, quando o AFT são edifícios, utilizando o valor de mercado dos mesmos.

A quantia do ajustamento proveniente da reexpressão ou da eliminação da depreciação acumulada faz parte do acréscimo ou do decréscimo da quantia escriturada, de acordo com os §§ 39 e 40 da IAS 16 (UE, 2016).

O reconhecimento da Revalorização do AFT terá os seguintes procedimentos. Por um lado, se a quantia escriturada de um ativo for aumentada como resultado de uma revalorização, o aumento deve ser reconhecido em outro rendimento integral e acumulado no capital próprio numa conta com o título de excedente de revalorização. Contudo, o aumento deve ser reconhecido nos lucros ou prejuízos até ao ponto em que reverta um decréscimo de revalorização do mesmo ativo previamente reconhecido nos lucros ou prejuízos. (§§ 39 da IAS 16 (UE, 2016)).

Por outro lado, se a quantia escriturada de um ativo for diminuída como resultado de uma revalorização, a diminuição deve ser reconhecida nos lucros ou prejuízos. Os §§ 12 a 14 da IAS 36 relativa à Imparidade de Ativos (UE, 2016) indica que, para se avaliar se um ativo está ou não em imparidade, se devem recorrer a fontes externas de informação e a fontes internas de informação, discriminando-as. Contudo, a diminuição deve ser reconhecida em outro rendimento integral até ao ponto de qualquer saldo credor existente no excedente de revalorização com respeito a esse ativo, conforme o §§ 40 da IAS 16 (UE, 2016). A diminuição reconhecida em outro rendimento integral reduz a quantia acumulada no capital próprio com o título de excedente de revalorização.

A utilização do Excedente de Revalorização incluído no Capital Próprio com respeito a um item do ativo fixo tangível assume os mesmos procedimentos que os já verificados no Plano Oficial de Contabilidade, aplicando-se o disposto no §§ 41 da IAS 16 (UE, 2016). Pela totalidade, sendo transferido diretamente para resultados retidos quando o ativo for desreconhecido (aquando da alienação ou retirada do ativo - realização total). O desreconhecimento engloba não só a alienação, mas também a troca, a destruição, a inutilização e outras causas (Guimarães, 2002). Em parte, à medida que o AFT for usado por uma entidade, ou seja, reconhecimento pela depreciação do exercício (realização parcial). A quantia do excedente transferido será a diferença entre a depreciação baseada na quantia escriturada revalorizada do ativo e a depreciação baseada no custo original desse mesmo ativo.

O §§ 41 da IAS 16 (UE, 2016) acrescenta, ainda, que as transferências do excedente de revalorização para resultados retidos não são feitas por via de resultados, mas sim por via do acréscimo das rubricas de Capitais Próprios. Em Marques (2013) é detalhada a análise dos AFT; em Marques (2014) é apresentado um exemplo prático que explica detalhadamente o modelo de revalorização e se realçam os aspectos mencionados; em Marques et al. (2015) faz-se a comparação do normativo contabilístico relativamente aos AFT, entre Portugal e Espanha.

Em relação às Pequenas Entidades, constata-se que a Revalorização do AFT referida na NCRF-PE apresenta algumas diferenças em relação ao que está prescrito na NCRF 7

(MFAPSG, 2015b). Assim, o §§ 6.1 da NCRF-PE (MFAPSG, 2015c) refere que a política ou políticas contabilísticas a aplicar a determinado item será a que decorrer do capítulo que especificamente tratar da subjacente transacção, outro acontecimento ou condição. E o §§ 7.8 da NCRF-PE (MFAPSG, 2015c) acrescenta que uma entidade deve aplicar o modelo de custo do §§ 7.9 da NCRF-PE (MFAPSG, 2015c). Apenas nos casos em que existam diferenças significativas entre a quantia escriturada segundo o modelo do custo e o justo valor dos ativos, uma entidade poderá, alternativamente utilizar o modelo de revalorização do §§ 7.10 da NCRF-PE (MFAPSG, 2015c) como sua política contabilística e deve aplicar essa política a uma classe inteira de AFT. Rodrigues et al (2010: 433) considera que:

“o acesso ao modelo de revalorização na NCRF-PE é mais restritivo comparativamente ao modelo geral. Uma vez cumprido aquele requisito, se uma PE adoptar o modelo da revalorização da NCRF-PE, o tratamento contabilístico das operações analisadas neste caso é similar no contexto de uma PE, inclusive no que se refere aos impostos diferidos (cf. §§ 7.10 da NCRF-PE). Também as exigências de divulgação de informação por parte das PE são menores do que no modelo geral.”

3.

CASO DE ESTUDO DE ATIVOS FIXOS TANGÍVEIS

A Rede Ferroviária Nacional – REFER, EPE (designada por REFER ou Empresa) é uma entidade pública empresarial, dotada de autonomia administrativa e financeira e de património próprio, tem como atividade principal a prestação de serviço público de gestão das infraestruturas integrantes da rede ferroviária nacional, estando-lhe ainda atribuída a responsabilidade de construção, instalação e renovação das infraestruturas ferroviárias. A REFER promove e desenvolve estratégias para o reforço e criação de oportunidades de negócio no mercado ferroviário, consolidando e estimulando a posição do Grupo REFER no contexto nacional e internacional do setor. Os AFT foram abordados dada a especificidade da REFER, aliada à disponibilidade de informação.

A informação foi recolhida, quer por consulta direta da informação no Sistema de Difusão de Informação das Entidades Emitentes da Comissão do Mercado de Valores Mobiliários (CMVM, 2015), quer no site da REFER, no separador Sobre Nós – Informação para Investidores, de onde se retiraram os documentos de prestação de contas anuais (REFER, 2010; 2011; 2012; 2013; 2014; e 2015). As demonstrações financeiras da REFER foram preparadas de acordo com as Normas Internacionais de Relato Financeiro (NIRF) conforme adotadas pela União Europeia (UE), emitidas e em vigor à data de 31 de dezembro de cada exercício económico. Todos os valores estão expressos em euros.

A análise empírica recaiu no período de 2009 a 2014 pois em 2015 a REFER fundiu-se com as Estradas de Portugal, SA. A Infraestruturas de Portugal é a empresa pública que resulta da fusão entre a Rede Ferroviária Nacional – REFER, EPE (REFER, EPE) e a EP – Estradas de Portugal, S.A (EP, S.A.) através da qual a REFER, EPE, incorpora, por fusão, a EP, SA, e é transformada em sociedade anónima, passando a denominar-se Infraestruturas de Portugal, SA (IP, SA). Esta fusão foi realizada no dia 1 de junho de 2015, na sequência do Decreto-Lei n.º 91/2015, de 29 de maio (ME, 2015). Para melhor se entender o enquadramento legislativo

que suporta a atividade da REFER poderá ser consultado o Anexo 1 do Relatório de Gestão de 2014 (REFER, 2015).

De acordo com os documentos de prestação de contas anuais (REFER, 2010; 2011; 2012; 2013; 2014; 2015), a REFER encontra-se sujeita à tutela do Ministério de Estado e das Finanças e do Ministério da Economia, e foi criada em 1997 por via do Decreto-Lei n.º 104/97, de 29 de Abril (MEPAT, 1997) para assegurar a gestão da rede ferroviária assim como dos bens que integram o Domínio Público Ferroviário (DPF) designadamente, toda a componente da infraestrutura ferroviária, o património edificado e os terrenos associados. O seu capital social tem a forma jurídica de “Capital Estatutário”, integralmente detido pelo Estado Português, não sendo assim expresso por ações ou qualquer outro tipo de títulos. Em 31 de dezembro de 2014 o seu capital estatutário é de €1.486.000.000. Até 1997 competia à empresa Caminhos de Ferro de Portugal (CP) a gestão integrada das infraestruturas ferroviárias mencionadas, assim como a operação do material circulante.

No contexto nacional, a REFER presta um serviço público de gestão das infraestruturas integrantes da rede ferroviária nacional, sendo-lhe conferido o direito de cobrar tarifas devidas pela utilização desta infraestrutura. A REFER disponibiliza aos operadores os seguintes serviços:

Serviços essenciais: compreendem todas as prestações necessárias ao efetivo exercício do direito de acesso à infraestrutura.

Serviços adicionais: disponibiliza, nomeadamente: a energia elétrica para tração nos termos previstos na legislação aplicável; manobras; estacionamento de material circulante e os contratos especiais relativos a transportes excecionais.

Serviços auxiliares: prestar serviços específicos, nomeadamente: fornecimento de informações de natureza comercial; disponibilização de instalações operacionais em estações; disponibilização de espaços para instalação de equipamentos em áreas comuns das estações; fornecimento de mão-de-obra para atividades operacionais dos Operadores (abastecimento de gasóleo e outros); acesso à rede de telecomunicações; instrução de processos de autorização de circulação na rede ferroviária nacional e realização de estudos de capacidade ou de viabilidade de cenários de oferta.

Gestão dos Terminais de Mercadorias: gestão operacional e comercial do conjunto dos catorze terminais transferidos da CP Carga.

Atividade Internacional: desenvolvimento de novos mercados para potenciar o seu conhecimento e recursos, obtendo novas fontes de receita para a empresa.

A concretização das operações está muito dependente da manutenção dos ativos da infraestrutura, ou seja, da manutenção da Rede Ferroviária Nacional. Para esse efeito são realizadas, de forma constante, ações de manutenção nas especialidades de via, catenária, sinalização, telecomunicações, baixa tensão, construção civil, apenas para identificar as mais expressivas em termos de volume de trabalho. Assim, trata-se de um trabalho perene e essencial para o ciclo de vida dos ativos, desenvolvendo-se em três níveis: (i) Manutenção Preventiva Sistemática; (ii) Manutenção Preventiva Condicionada; e (iii) Manutenção Corretiva.

A atividade da REFER subdivide-se em duas missões: a atividade de Investimento em Infraestruturas de Longa Duração (ILD) e a Gestão de Infraestruturas (GI).

Em ILD encontram-se incluídos o conjunto de investimentos associados a novas infraestruturas e/ou expansão da Rede; modernização e reabilitação, com a introdução de novas tecnologias no modo de operação; e substituições, que englobam as intervenções que introduzem melhoramentos de caráter duradouro ou que são suscetíveis de aumentar o valor e/ou a vida útil do bem não alterando as condições de exploração. A obtenção do financiamento necessário para os investimentos realizados é efetuada pela REFER e reveste a forma de obtenção de crédito junto de instituições financeiras e do mercado de capitais, fornecedores, prestações do acionista (PIDDAC, empréstimos e/ou capital) e subsídios comunitários.

A GI corresponde à prestação de um serviço público, contemplando funções como a conservação e manutenção de infraestruturas, gestão de capacidade, gestão do sistema de regulação e segurança, comando e controlo de circulação. E engloba o conjunto de investimentos de funcionamento (por exemplo, mobiliário e informática), sem implicações nas concessões de utilização temporária de ILD e exploração ferroviária.

Decorrente do processo de cisão da atividade ferroviária em Portugal, em 1997, foi acometida à REFER a responsabilidade de construção e renovação das infraestruturas ferroviárias de longa duração. Esta é uma atividade desenvolvida de acordo com as diretivas do Estado, cujo financiamento é garantido através de subsídios e empréstimos maioritariamente avalizados pelo Estado, assumindo a REFER o papel de “agente” nesta atividade.

Quando existam desafetações de DPF, o ganho ou perda obtido será afeto a esta atividade. Assim, todos os fluxos resultantes desta atividade são divulgados na demonstração da posição financeira, na rubrica “Atividade de Investimentos em Infraestruturas de Longa Duração” e incluem os seguintes itens:

ILD do DPF construídas pela REFER, mas sobre as quais apenas tem o direito de acesso para a prestação dos serviços de “Gestão de infraestruturas”;

património dos Gabinetes extintos e património transferido da CP, sobre o qual a REFER apenas tem direito de acesso, não podendo dispor do mesmo;

materiais adquiridos no âmbito da construção/reparação das ILD, com a natureza de existências;

fornecedores de serviços de construção de ILD, com saldos a pagar; comparticipação de outras entidades em ILD, com saldos a receber; subsídios recebidos para o co-financiamento da construção de ILD;

empréstimos contraídos para o financiamento da atividade de construção e reparação das ILD, nomeadamente os avalizados pelo Estado;

encargos financeiros diretamente suportados com os empréstimos contraídos para o financiamento da atividade de construção e reparação de ILD, que não tenham sido capitalizados como custo de aquisição das ILD durante o seu período de construção; produto obtido da rentabilização de ativos desafetos do DPF;

Estes AFT-ILD são propriedade de DPF, e a REFER apenas tem acesso a eles de modo a efetuar a prestação dos serviços de “Gestão de Infraestruturas”. Desta forma, encontram-se registados na demonstração da posição financeira na rubrica ILD, por não se qualificarem como ativos controlados por esta entidade.

A REFER tem a responsabilidade de construção e renovação das infraestruturas ferroviárias de longa duração, sendo uma atividade desenvolvida de acordo com as diretrizes do Estado, cujo financiamento é garantido através de capital, subsídios estatais e europeus e empréstimos maioritariamente avalizados pelo Estado, assumindo a REFER o papel de “agente” nesta atividade. Aplicando este entendimento, os efeitos referentes a esta atividade são reconhecidos e mensurados de acordo com a Interpretação IFRIC 12 Acordos de Concessão de Serviços e SIC 29 Divulgação Acordos de Concessão de Serviços (UE, 2014).

Assim, para efeitos de aplicação da IFRIC 12 (UE, 2014), considera-se que a Atividade em ILD consubstancia a existência de uma concessão entre o Estado (Ente Público) e a REFER (equiparado a Ente privado apesar de o único acionista ser o Estado), assumindo a REFER o papel de “Concessionário” nesta atividade.

A IFRIC 12 – Acordos de Concessão de Serviços foi emitida pelo IASB em Novembro de 2006, para aplicação aos exercícios que se iniciem em ou após 1 de janeiro de 2008. A sua adoção na União Europeia ocorreu em 25 de março de 2009, ficando estabelecida a obrigatoriedade à sua aplicação para os exercícios que se iniciem em ou após 1 de janeiro de 2010. A IFRIC 12 (UE, 2014) aplica-se a contratos de concessão de serviços públicos nos quais o concedente (Estado) controla (regula) os serviços a serem prestados pela concessionária (mediante a utilização da infraestrutura), a quem e a que preço; e quaisquer interesses residuais sobre a infraestrutura no final do contrato.

A IFRIC 12 (UE, 2014) aplica-se a infraestruturas construídas ou adquiridas pelo operador a terceiros e já existentes e às quais é dado acesso pelo operador. Desta forma, e atendendo ao acima descrito, é entendimento da REFER que a concessão existente encontra-se incluída no âmbito desta IFRIC pelas razões que seguem.

A REFER é uma entidade com fins lucrativos e sujeita à aplicação do Código das Sociedades Comerciais, não obstante o seu acionista ser o Estado, a mesma está constituída pelo regime previsto na legislação aplicável ao setor público empresarial (conforme o Decreto-Lei nº 133/2013 de 3 de outubro) dispondo de independência patrimonial face ao seu acionista, sendo dessa forma afastada a exclusão de aplicação da IFRIC 12, de acordo com o seu §4. O Decreto-Lei nº 133/2013 de 3 de outubro que constitui a REFER, em substância, pode ser considerado um acordo de concessão, pois o Estado na qualidade de Concedente, controla e regulamenta os serviços públicos prestados pela REFER, na qualidade de Concessionária, com as infraestruturas integrantes do domínio público ferroviário nacional, definindo, igualmente, a quem são prestados os serviços e a que preço; e o Estado, através da propriedade, controla as Infraestruturas, pois estas pertencem ao domínio público do Estado, cedendo à REFER o direito de acesso às mesmas para esta prestar o serviço público através da cobrança de uma tarifa aos operadores de transporte de passageiros e de mercadorias.

Esta interpretação estabelece os princípios genéricos de reconhecimento e mensuração de direitos e obrigações ao abrigo de contratos de concessão com as caraterísticas mencionadas anteriormente e define os seguintes modelos:

Modelo do ativo intangível – Quando o operador recebe do concedente o direito de cobrar uma tarifa em função da utilização da Infraestrutura;

Modelo do ativo financeiro – Quando o operador tem um direito contratual incondicional de receber dinheiro ou outro ativo financeiro do concedente, correspondente a montantes específicos ou determináveis, o operador deve registar um ativo financeiro (conta a receber). Neste modelo, a entidade concessionária dispõe, de poucos ou nenhuns poderes discricionários para evitar o pagamento, em virtude de o acordo ser em geral, legalmente vinculativo; e

Modelo “misto” – Este modelo, previsto no §18 da IFRIC 12, aplica-se quando a concessão inclui simultaneamente compromissos de remuneração garantidos pelo concedente e compromissos de remuneração dependentes do nível de utilização das infraestruturas da concessão.

Face à tipologia dos modelos, foi considerado que o que melhor traduz o objeto social atribuído à REFER é o modelo do Ativo financeiro, pois, de acordo com a legislação em vigor, o Estado (Ente público) suportará integralmente os custos associados a investimentos em infraestruturas ferroviárias nacionais, possuindo assim a REFER um direito incondicional de receber dinheiro do Estado pelos investimentos realizados em ILD’s. Este direito é conferido, quer pelo art.º 11º da Lei de Bases do Sistema de Transportes Terrestres para o transporte ferroviário (LBTT), quer pelo Decreto-Lei nº 141/2008, de 22 de julho, quer ainda pelo Plano Estratégico de Transportes 2011-2015 (PET) e, já em 2014, pelo Plano Estratégico de Transportes e Infraestruturas (Horizonte 2014-2020) (PETI3+). No que respeita ao Ativo Financeiro, resultante da aplicação desta norma, o mesmo foi enquadrado de acordo com as IAS 32, IAS 39 e IFRS 7 (UE, 2014).

O registo inicial destes ativos foi efetuado ao custo. Dado que os ativos respeitantes à atividade de ILD não são objeto de depreciação, o montante pelo qual se encontram escriturados não se altera. Os gastos com a manutenção e reparação que não aumentam a vida útil destes ativos são registados como gastos do exercício em que ocorrem.

Os Subsídios ao Investimento atribuídos à REFER são, inicialmente, reconhecidos quando existe uma certeza razoável de que o subsídio será recebido, sendo subsequentemente amortizados na proporção da depreciação dos AFT subsidiados, em conformidade com a IAS 20 – Subsídios do Estado. Os subsídios à exploração são reconhecidos na demonstração dos resultados por naturezas no mesmo período em que os gastos associados são incorridos, a partir do momento em que o seu recebimento seja provável. Os subsídios obtidos para financiamento dos ativos adquiridos/construídos em ILD são reconhecidos na demonstração da posição financeira na rubrica Concedente-Estado-Conta a Receber porque sendo atribuídos no âmbito da atividade concessionada, constituem reembolso de parte das despesas incorridas sendo, por conseguinte, deduzidos ao valor a receber do concedente.

Em relação à capitalização de custos com empréstimos, constata-se que os juros de empréstimos diretamente atribuíveis à aquisição ou construção de ativos elegíveis são capitalizados como parte do custo desses ativos. Um ativo elegível para capitalização é um ativo que necessita de um período de tempo substancial para estar disponível para uso ou para venda. A capitalização de custos com empréstimos inicia-se quando tem início o investimento e termina quando todas as atividades necessárias para colocar o ativo como disponível para uso ou para venda se encontram substancialmente concluídas.

A REFER possui nos seus armazéns materiais a aplicar na construção dos AFT da Atividade em ILD. Estes inventários encontram-se apresentados na demonstração da posição financeira na rubrica “Atividade de Investimentos em Infraestruturas de longa Duração”.

Os AFT registados na demonstração de posição financeira da REFER, referem-se a equipamentos utilizados pela REFER, no âmbito da atividade de GI, e não afetos à atividade de ILD. O seu reconhecimento inicial é pelo custo. Após o reconhecimento inicial, a REFER adoptou o modelo do custo permitido pelo §§29 e explicado no §30 da IAS 16 (UE, 2014), e os AFT encontram-se escriturados pelo seu custo menos quaisquer depreciações acumuladas e quaisquer perdas por imparidade acumuladas. Os gastos com a manutenção e reparação que não aumentam a vida útil destes ativos são registados como gastos do exercício em que ocorrem. Os ganhos ou perdas na alienação dos ativos são determinados pela diferença entre o valor de realização e o valor contabilístico do ativo, sendo reconhecidos na demonstração do rendimento integral.

Os bens cuja utilização decorre de contratos de locação financeira são classificados como AFT, em conformidade com a IAS 17 - Locações. Os ativos adquiridos em locação financeira são depreciados de acordo com a política estabelecida pela empresa para os AFT da mesma natureza. As rendas são constituídas pelo encargo financeiro e pela amortização financeira do capital. Os encargos são imputados aos respetivos períodos durante o prazo de locação a fim de produzirem uma taxa de juro periódica constante sobre o investimento líquido remanescente do locador.

Os bens cuja utilização decorre de contratos de locação relativamente aos quais não se assumem os riscos e benefícios inerentes à posse do ativo locado, são classificados como locações operacionais, em conformidade com a IAS 17 – Locações, não sendo por isso registados na rubrica de AFT. As rendas são registadas como gastos nos respetivos períodos durante o prazo de locação.

As depreciações são calculadas sobre os valores de aquisição, pelo método das quotas constantes, às taxas que correspondem à vida útil esperada para cada tipo de bem. As vidas úteis dos ativos são revistas no final de cada exercício, para que as depreciações praticadas estejam em conformidade com os padrões de consumo dos ativos. As taxas de amortização anual mais relevantes apresentam-se na Tabela 3.

Tabela 3 – Taxas de depreciação

Designação %

Terrenos Não depreciados

Edifícios e outras construções 2,00

Equipamento básico 3,33

Equipamento de transporte 25,00

Ferramentas e utensílios 12,50

Equipamento administrativo 12,50

Outros ativos fixos 12,50

Fonte: Elaboração própria, a partir de REFER, 2010; 2011; 2012; 2013; 2014; 2015

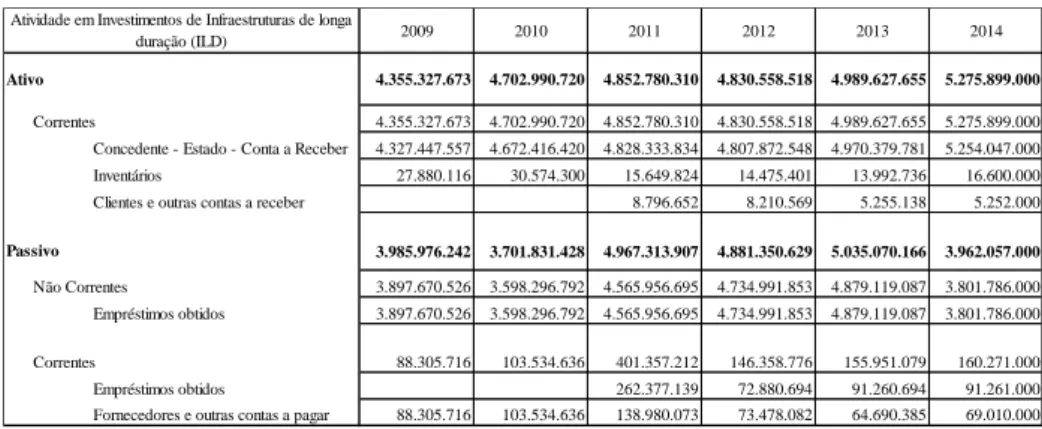

A evolução dos AFT, no período de 2009 a 2014, e tendo por base os documentos de prestação de contas anuais (REFER, 2010; 2011; 2012; 2013; 2014; e 2015), confirma que o valor da Atividade de Investimentos em Infraestruturas de Longa Duração decorre da atividade de investimento em infraestruturas ferroviárias, sendo a sua decomposição por rubricas de ativos e passivos a que se apresenta na Tabela 4.

Tabela 4 – Infraestruturas de Longa Duração, 2009 a 2014 (valores em euro)

Fonte: Elaboração própria, a partir de REFER, 2010; 2011; 2012; 2013; 2014; 2015

No período de 2009 até 2014, observa-se na Tabela 4 o valor dos investimentos ocorridos nas ILD, os quais tiveram um aumento de €921.000.000 e o valor dos respetivos financiamentos obtiveram uma diminuição de €24.000.000). De salientar que, nesse período, não foi fornecida informação para as rubricas Inventários, Clientes e Outras contas a receber e Empréstimos obtidos (curto prazo). A evolução discriminada do ativo financeiro subjacente à concessão apresenta-se na Tabela 5.

Tabela 5 – Ativo Financeiro de conta do Estado, 2009 a 2014 (valores em euro)

Fonte: Elaboração própria, a partir de REFER, 2010; 2011; 2012; 2013; 2014; 2015

Esta variação global de €927.000.000 deriva das rubricas que compõem o ativo financeiro de conta do Estado, as quais serão detalhadas nas tabelas seguintes. Assim, na Tabela 6

2009 2010 2011 2012 2013 2014

4.355.327.673 4.702.990.720 4.852.780.310 4.830.558.518 4.989.627.655 5.275.899.000

Correntes 4.355.327.673 4.702.990.720 4.852.780.310 4.830.558.518 4.989.627.655 5.275.899.000 Concedente - Estado - Conta a Receber 4.327.447.557 4.672.416.420 4.828.333.834 4.807.872.548 4.970.379.781 5.254.047.000 Inventários 27.880.116 30.574.300 15.649.824 14.475.401 13.992.736 16.600.000 Clientes e outras contas a receber 8.796.652 8.210.569 5.255.138 5.252.000

3.985.976.242 3.701.831.428 4.967.313.907 4.881.350.629 5.035.070.166 3.962.057.000

Não Correntes 3.897.670.526 3.598.296.792 4.565.956.695 4.734.991.853 4.879.119.087 3.801.786.000 Empréstimos obtidos 3.897.670.526 3.598.296.792 4.565.956.695 4.734.991.853 4.879.119.087 3.801.786.000 Correntes 88.305.716 103.534.636 401.357.212 146.358.776 155.951.079 160.271.000 Empréstimos obtidos 262.377.139 72.880.694 91.260.694 91.261.000 Fornecedores e outras contas a pagar 88.305.716 103.534.636 138.980.073 73.478.082 64.690.385 69.010.000

Ativo

Passivo

Atividade em Investimentos de Infraestruturas de longa duração (ILD) 2009 2010 2011 2012 2013 2014 Ativos concessionados 7.573.451.688 7.970.510.942 8.309.550.022 8.367.198.832 8.559.486.201 8.669.061.000 Subsídios -3.709.259.872 -3.836.244.749 -3.896.526.692 -4.159.737.590 -4.346.375.117 -4.320.514.000 Rentabilização de ativos -3.088.956 -3.088.956 -3.088.956 -3.088.956 -3.088.956 -3.089.000 Fundos Circulantes -37.307.080 -57.341.814 juros debitados 503.651.777 598.580.997 723.599.460 908.700.262 1.065.557.653 1.213.789.000 Imparidades -305.200.000 -305.200.000 -305.200.000 -305.200.000 4.327.447.557 4.672.416.420 4.828.333.834 4.807.872.548 4.970.379.781 5.254.047.000 Concedente - Estado - Conta a Receber

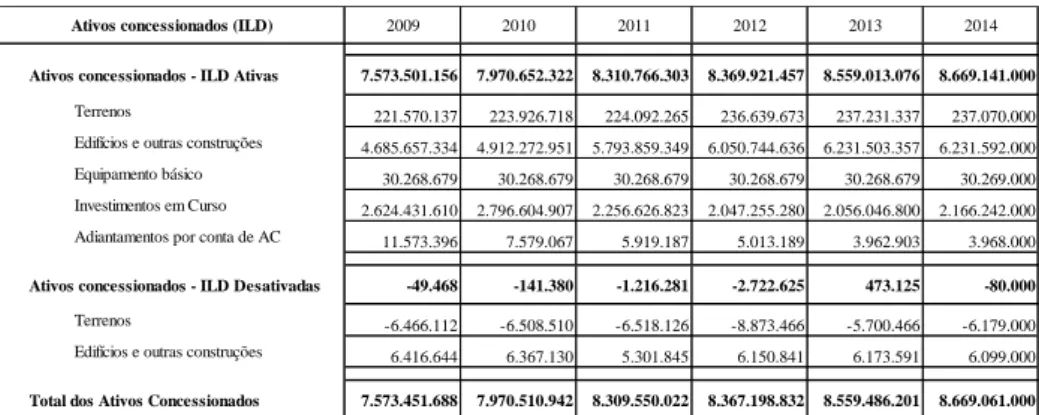

discrimina-se a evolução dos Ativos Concessionados (ILD), desde o ano 2009 até ao ano 2014.

Tabela 6. Ativo Concessionados (ILD), 2009 a 2014 (valores em euro)

Fonte: Elaboração própria, a partir de REFER, 2010; 2011; 2012; 2013; 2014; 2015

Os aumentos registados em ativos concessionados resultam, essencialmente, da transferência de titularidade dos terminais ferroviários de mercadorias da CP. Estas transferências para a REFER resultam sempre de decisão governamental (geralmente através de despacho conjunto das Secretarias de Estado que tutelam esta entidade pública empresarial. Ou da transferência de ativos no âmbito da conclusão do processo de integração da RAVE na REFER, e do protocolo de transferência da infraestrutura de fibra ótica e de videoconferência da REFER TELECOM para a REFER.

A rubrica dos ativos concessionados ou ILD Desativadas resulta da obrigação expressa nos despachos conjuntos dos Ministérios de Estado e das Finanças e das Obras Públicas de autorização da desafetação de DPF que os respetivos resultados da alienação sejam deduzidos aos valores a haver do concedente.

Na Tabela 7 apresenta-se o valor dos subsídios atribuídos à REFER entre 2009 e 2014.

Tabela 7 – Subsídios recebidos, 2009 a 2014 (valores em euro)

Fonte: Elaboração própria, a partir de REFER, 2010; 2011; 2012; 2013; 2014; 2015

No período de 2009 a 2014 constata-se que o valor destes subsídios resultam dos ILD, sendo que os aumentos derivam sobretudo do Fundo de Coesão recebido no âmbito do POVT/QREN no valor de €425.000.000 no período e do PIDDAC no valor de €120.000.000. Os reembolsos efetuados decorrem da devolução parcial dos adiantamentos concedidos ao abrigo do POVT/QREN, em virtude da aplicação de correções financeiras pela Autoridade de Gestão do POVT. Também foi efetuado o reembolso de subsídios devido à devolução parcial de pré-financiamento recebido relativo às RTE-T. A rubrica Rentabilização de Ativos

2009 2010 2011 2012 2013 2014

Ativos concessionados - ILD Ativas 7.573.501.156 7.970.652.322 8.310.766.303 8.369.921.457 8.559.013.076 8.669.141.000

Terrenos 221.570.137 223.926.718 224.092.265 236.639.673 237.231.337 237.070.000 Edifícios e outras construções 4.685.657.334 4.912.272.951 5.793.859.349 6.050.744.636 6.231.503.357 6.231.592.000 Equipamento básico 30.268.679 30.268.679 30.268.679 30.268.679 30.268.679 30.269.000 Investimentos em Curso 2.624.431.610 2.796.604.907 2.256.626.823 2.047.255.280 2.056.046.800 2.166.242.000 Adiantamentos por conta de AC 11.573.396 7.579.067 5.919.187 5.013.189 3.962.903 3.968.000

Ativos concessionados - ILD Desativadas -49.468 -141.380 -1.216.281 -2.722.625 473.125 -80.000

Terrenos -6.466.112 -6.508.510 -6.518.126 -8.873.466 -5.700.466 -6.179.000 Edifícios e outras construções 6.416.644 6.367.130 5.301.845 6.150.841 6.173.591 6.099.000

Total dos Ativos Concessionados 7.573.451.688 7.970.510.942 8.309.550.022 8.367.198.832 8.559.486.201 8.669.061.000 Ativos concessionados (ILD)

2009 2010 2011 2012 2013 2014 PIDDAC 989.550.991 996.750.992 1.003.750.992 1.013.920.610 1.100.584.627 1.109.868.000 Fundo de Coesão 1.094.959.038 1.164.473.514 1.217.142.086 1.469.861.426 1.554.464.921 1.519.679.000 FEDER- IOT 618.009.186 634.933.632 635.547.003 635.868.943 635.868.943 635.869.000 DGTREN / RTE-T 31.333.962 64.679.916 64.679.916 64.679.916 80.049.931 79.691.000 Outros 975.406.695 975.406.695 975.406.695 975.406.695 975.406.695 975.407.000 3.709.259.872 3.836.244.749 3.896.526.692 4.159.737.590 4.346.375.117 4.320.514.000 Subsídios

traduz o resultado da rentabilização de ativos do DPF, sendo que o valor evidenciado (€3.088.956) corresponde à totalidade da remuneração do contrato.

A rubrica de juros debitados corresponde aos valores debitados ao concedente (de 2009 a 2014 o valor totalizou €5.013.879.149) estando a respetiva contrapartida refletida na rubrica de Ganhos financeiros – juros obtidos – concedente – Estado.

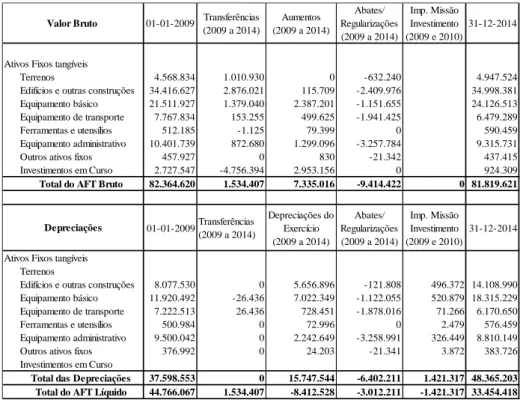

Relativamente às Imparidades, aquando da constituição da REFER, o capital estatutário foi realizado em espécie com a entrega da infraestrutura ferroviária avaliada então em €62.350.000. De 1998 a 2001, o Estado Português procedeu ao aumento do capital estatutário da REFER no total de €242.850.000. Com a adoção da IFRIC 12 (UE, 2014), estes valores assumem a forma de reembolso efetuado em devido tempo aos investimentos realizados na infraestrutura de longa duração pelo concessionário REFER. Consequentemente este valor já não será reembolsado pelo Estado/concedente, relevando-se os €305.200.000 em imparidade. No período de 2009 a 2014, e com base nos documentos de prestação de contas anuais (REFER, 2010; 2011; 2012; 2013; 2014; 2015), a evolução da atividade de Gestão de Infraestruturas é analisada na Tabela 8. Os AFT registados na demonstração de posição financeira referem-se a equipamentos utilizados pela REFER, no âmbito da atividade de GI. Como foi referido, a REFER utiliza como método de depreciação o das quotas constantes, dado que o valor líquido dos AFT inicia-se, em 2009, com €44.766.067 (€82.364.620 de valor bruto e €37.598.553 de depreciações acumuladas) e termina, em 2014, com €33.454.418 (€81.819.621 de valor bruto e €48.365.203 de depreciações acumuladas).

Tabela 8 – AFT, 2009 a 2014 (valores em euro)

Fonte: Elaboração própria, a partir de REFER, 2010; 2011; 2012; 2013; 2014; 2015

No período analisado, o valor das aquisições de AFT para a atividade de GI totalizaram

01-01-2009 Transferências (2009 a 2014) Aumentos (2009 a 2014) Abates/ Regularizações (2009 a 2014) Imp. Missão Investimento (2009 e 2010) 31-12-2014

Ativos Fixos tangíveis

Terrenos 4.568.834 1.010.930 0 -632.240 4.947.524

Edifícios e outras construções 34.416.627 2.876.021 115.709 -2.409.976 34.998.381 Equipamento básico 21.511.927 1.379.040 2.387.201 -1.151.655 24.126.513 Equipamento de transporte 7.767.834 153.255 499.625 -1.941.425 6.479.289

Ferramentas e utensílios 512.185 -1.125 79.399 0 590.459

Equipamento administrativo 10.401.739 872.680 1.299.096 -3.257.784 9.315.731

Outros ativos fixos 457.927 0 830 -21.342 437.415

Investimentos em Curso 2.727.547 -4.756.394 2.953.156 0 924.309

Total do AFT Bruto 82.364.620 1.534.407 7.335.016 -9.414.422 0 81.819.621

01-01-2009Transferências (2009 a 2014) Depreciações do Exercício (2009 a 2014) Abates/ Regularizações (2009 a 2014) Imp. Missão Investimento (2009 e 2010) 31-12-2014 Ativos Fixos tangíveis

Terrenos

Edifícios e outras construções 8.077.530 0 5.656.896 -121.808 496.372 14.108.990 Equipamento básico 11.920.492 -26.436 7.022.349 -1.122.055 520.879 18.315.229 Equipamento de transporte 7.222.513 26.436 728.451 -1.878.016 71.266 6.170.650

Ferramentas e utensílios 500.984 0 72.996 0 2.479 576.459

Equipamento administrativo 9.500.042 0 2.242.649 -3.258.991 326.449 8.810.149

Outros ativos fixos 376.992 0 24.203 -21.341 3.872 383.726

Investimentos em Curso

Total das Depreciações 37.598.553 0 15.747.544 -6.402.211 1.421.317 48.365.203

Total do AFT Líquido 44.766.067 1.534.407 -8.412.528 -3.012.211 -1.421.317 33.454.418 Depreciações

€7.335.000, das depreciações o valor de €15.748.000 e nos Abates/Regularizações ocorreu uma diminuição líquida de €3.012.000.

Em jeito de resumo, com este caso de estudo analisaram-se os procedimentos contabilísticos específicos dos AFT, realçando o modelo do custo, e as especificidade desta entidade.

4.

CONSIDERAÇÕES FINAIS

Durante a vigência do Plano Oficial de Contabilidade, as Reavaliações Legais e as Reavaliações Livres foram objeto de estudo pelas alterações que provocavam nas demonstrações financeiras. A mudança de normativo contabilístico, em 2010, abriu caminhos para a mensuração subsequente dos AFT, se optar entre o Modelo do Custo e o Modelo de Revalorização.

O Modelo do Custo refere que ao custo do ativo deduzem-se as depreciações acumuladas e as perdas por imparidade acumuladas (se existirem). O Modelo de Revalorização alude que o reconhecimento dos AFT é efetuado por uma quantia revalorizada quando possa ser mensurado fiavelmente o seu justo valor. Este conceito não é pacífico, sendo objeto de diversas investigações, daí a importância de clarificar esse conceito. A partir do estudo IAS 16 – AFT (UE, 2016) apresentou-se o processo de revalorização e as formas como o mesmo é concretizado. Neste modelo, a revalorização é por acréscimo ou por decréscimo e é efetuada por duas formas: por reexpressão (através de um índice ou coeficiente); ou por eliminação, diferindo apenas pela forma como o processo é desenvolvido e contabilizado. Nos ativos escriturados pelo justo valor, o excesso das depreciações futuras, resultantes da aplicação do modelo de revalorização, não é fiscalmente dedutível.

Neste contexto, a análise empírica realizada partindo da análise de conteúdos, tendo por base o caso de estudo da REFER no período 2009-2014, permitiu concluir que os AFT designados por ILD são propriedade de Domínio Público Ferroviário. A REFER tem acesso a eles de modo a efetuar a prestação dos serviços de “Gestão de Infraestruturas”. Desta forma, encontram-se registados na rubrica da demonstração da posição financeira “Atividade de Investimentos em ILD”, por não se qualificarem como ativos controlados por esta entidade por serem bens concessionados (IFRIC 12). O registo inicial destes ativos foi efetuado ao custo. Dado que os ativos respeitantes à atividade de ILD não são objeto de depreciação, o montante pelo qual se encontram escriturados não se altera. Os gastos com a manutenção e reparação que não aumentam a vida útil destes ativos são registados como gastos do exercício em que ocorrem.

Conclui-se que os AFT registados na demonstração de posição financeira da REFER, se referem a equipamentos utilizados no âmbito da atividade de GI. O seu reconhecimento inicial foi feito pelo custo. Após o reconhecimento inicial, na mensuração subsequente, a REFER adoptou o modelo do custo permitido pela IAS 16 (UE, 2014), e os AFT encontram-se escriturados pelo encontram-seu custo menos qualquer depreciação acumulada e quaisquer perdas por imparidade acumuladas. Os resultados obtidos neste caso de estudo mostram que os Relatórios de Gestão disponibilizados pela REFER, ao ter a sua atividade subdividida em

Atividade de ILD e em Atividade de GI, apresentam informação acerca dos AFT com conteúdo e substância particularmente diferente da globalidade das entidades, em virtude da especificidade da atividade que desenvolve.

Por conseguinte, encontram-se abertos desenvolvimentos futuros que se pretendem concretizar, por um lado, em termos de horizonte temporal e, por outro lado, em termos de dimensão da amostra. Em relação ao horizonte temporal será importante alargar a base de dados, com vista a contrastar os resultados desta investigação com os obtidos após a sólida implementação do normativo contabilístico relacionado com os AFT. Apesar da limitação desta investigação estar relacionada com a caraterística qualitativa do caso de estudo. Em relação à dimensão da amostra será importante alargar a mesma a outras entidades de outras países, de forma a elaborar uma comparação internacional, dada a especificidade do sector. Mas, com o detalhe apresentado, espera-se ter contribuído para um melhor conhecimento do normativo contabilístico relacionado com os AFT, do sector ferroviário, tendo em consideração a especificidade da entidade portuguesa, sendo que a comparação com entidades do mesmo setor de diferentes países será uma linha de desenvolvimento a seguir em próximas investigações.

REFERÊNCIAS BIBLIOGRÁFICAS

AHRENS, T. AND CHAPMAN, C. S. (2006). DOING QUALITATIVE FIELD RESEARCH IN MANAGEMENT ACCOUNTING: POSITIONING DATA TO CONTRIBUTE TO THEORY.ACCOUNTING,ORGANIZATIONS AND SOCIETY,31(2006),819-841. ALEXANDER, D.;BRITTON, A.;JORISSE, A.;HOOGENDOORN,M. E MOURIK, C.(2014).INTERNATIONAL FINANCIAL REPORTING AND ANALYSIS.LONDON:CENGAGE LEARNING.

COMISSÃO DE MERCADO DE VALORES MOBILIÁRIOS (CMVM,2015).SISTEMA DE DIFUSÃO DA INFORMAÇÃO.LISBOA: CMVM.

COMISSÃO DE NORMALIZAÇÃO CONTABILÍSTICA (CNC,1995).DIRECTRIZ CONTABILÍSTICA N.16-REAVALIAÇÃO DE ACTIVOS IMOBILIZADOS TANGÍVEIS,JANEIRO.

COMUNIDADE EUROPEIA (CE,2002).REGULAMENTO (CE) N.º 1606/2002 DO PARLAMENTO EUROPEU E DO CONSELHO, DE 19 DE JULHO DE 2002, RELATIVO À APLICAÇÃO DAS NORMAS INTERNACIONAIS DE CONTABILIDADE.JORNAL OFICIAL DAS COMUNIDADES EUROPEIAS,L243,11.9.2002PT, PP.1-4.

COMUNIDADE EUROPEIA (CE,2003).REGULAMENTO (CE) N.º 1725/2003 DA COMISSÃO, DE 21 DE SETEMBRO, RELATIVO À ADOPÇÃO DE CERTAS NORMAS INTERNACIONAIS DE CONTABILIDADE NOS TERMOS DO REGULAMENTO (CE) N.º 1606/2002 DO PARLAMENTO EUROPEU E DO CONSELHO. (TRADUÇÃO PARA TODAS AS LÍNGUAS DOS EM).JORNAL OFICIAL DAS COMUNIDADES EUROPEIAS,L261,13.10.2003, PP.1-656.

COMUNIDADE EUROPEIA (CE,2008).REGULAMENTO (CE) N.º 1126/2008 DA COMISSÃO, DE 3 DE NOVEMBRO. ESTE REGULAMENTO ADOPTA DETERMINADAS NORMAS INTERNACIONAIS DE CONTABILIDADE NOS TERMOS DO REGULAMENTO (CE) N.º 1606/2002 DO PARLAMENTO EUROPEU E DO CONSELHO.JORNAL OFICIAL DAS COMUNIDADES EUROPEIAS,L320, 29.11.2008, PP.1-609.

COMUNIDADE EUROPEIA (UE,2014).REPUBLICAÇÃO DO REGULAMENTO (CE) N.º 1126/2008 DA COMISSÃO, DE 3 DE NOVEMBRO, EM VIGOR A PARTIR DE 01.01.2014.JORNAL OFICIAL DAS COMUNIDADES EUROPEIAS,L012.002,01.01.2016, PP. 1-937. [DISPONÍVEL EM HTTP://EUR-LEX.EUROPA.EU/LEGAL-CONTENT/PT/TXT/PDF/?URI =CELEX:02008R1126-20140101]

COMUNIDADE EUROPEIA (UE,2016).REPUBLICAÇÃO DO REGULAMENTO (CE) N.º 1126/2008 DA COMISSÃO, DE 3 DE NOVEMBRO, EM VIGOR A PARTIR DE 01.01.2016.JORNAL OFICIAL DAS COMUNIDADES EUROPEIAS,L015.002,01.01.2016, PP. 1-945. [DISPONÍVEL EM HTTP://EUR-LEX.EUROPA.EU/LEGAL-CONTENT/EN/TXT/?URI =CELEX%3A02008R1126-20160101]

DUN, J. E STEWART,M. (2014).ADVANCED FINANCIAL REPORTING AND ANALYSIS. INTERNATIONAL EDITION. NEW JERSEY:JOHN WILLEY &SONS,INC.

FERREIRA,R.(1993).PENSAR A GESTÃO.LISBOA:FIM DE SÉCULO.

FERREIRA,R.(2010A).SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC)ATIVOS FIXOS TANGÍVEIS.[DISPONÍVEL EM HTTP://WWW.P2P.COM.PT/FILES/ARTIGO-SNC_ATIVOS-FIXOS-TANGIVEIS.PDF]