UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

FRANCISCA THAÍS DA SILVA CAMPELO

NÍVEL DE DIVULGAÇÃO DA LEI DE ACESSO À INFORMAÇÃO NOS ESTADOS DA REGIÃO NORDESTE

ORIENTADORA: NIRLEIDE SARAIVA COELHO E CAVALCANTE

2

NÍVEL DE DIVULGAÇÃO DA LEI DE ACESSO À INFORMAÇÃO NOS ESTADOS DA REGIÃO NORDESTE

Autora: Francisca Thaís da Silva Campelo Orientadora: Nirleide Saraiva Coelho e Cavalcante RESUMO

A Lei nº 12.527, de 18 de novembro de 2011, também denominada de Lei de Acesso à Informação, foi promulgada com o objetivo de regulamentar o direito de acesso à informação, já previsto na Constituição Federal de 1988. A Lei trouxe mudanças no âmbito da Administração Pública, pois instituiu que a publicidade deve ser a regra e o sigilo a exceção, além de determinar que as informações de interesse público devem ser divulgadas sem necessidade de solicitação. O presente artigo buscou identificar quais informações exigidas pela Lei de Acesso à Informação estão sendo divulgadas pelos estados da região Nordeste em seus sítios eletrônicos. A pesquisa é classificada como descritiva e qualitativa, e quanto aos procedimentos foram adotados o estudo multicaso e as pesquisas bibliográfica e documental. A amostra é igual a população da pesquisa e é constituída pelos nove estados da região Nordeste (Alagoas, Bahia, Ceará, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe). Os resultados da pesquisa mostram que os estados do estudo vêm atendendo de forma satisfatória o que preceitua a Lei.

Palavras-chave: Lei de Acesso à Informação. Região Nordeste. Transparência na Gestão Pública.

ABSTRACT

Law No. 12,527 of November 18, 2011, also known as the Law on Access to Information, was enacted with the purpose of regulating the right of access to information, already provided for in the Federal Constitution of 1988. The Law brought changes in the scope of Public Administration, as it has established that publicity should be the rule and secrecy the exception, in addition to determining that information of public interest should be disclosed without need of request. This article sought to identify what information required by the Law on Access to Information is being disseminated by the states of the Northeast region in their websites. The research is classified as descriptive and qualitative, and the procedures were adopted the multicase study and bibliographic and documentary research. The sample is equal to population of the research and is constituted by the nine states of the Northeast region (Alagoas, Bahia, Ceará, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe). The results of the survey show that the states have been satisfactorily complying with the Law.

Keywords: Law on Access to Information. Northeast region. Transparency in Public Management.

1 INTRODUÇÃO

O direito de acesso à informação é o direito que assegura o cidadão obter informações produzidas e guardadas pelos órgãos e entidades públicas, ressalvadas aquelas informações classificadas como sigilosas. Reconhecido como direito humano fundamental, o acesso à informação fortalece a democracia ao permitir o controle social, que é o acompanhamento pela sociedade das decisões tomadas pela Gestão Pública.

3

No Brasil, com a promulgação da Constituição Federal em 05 de outubro de 1988, o Estado assegura o acesso à informação como direito constitucional e traz também a publicidade dos seus atos como um dos princípios a serem observados pela Administração Pública.

Após a CF/88, outras leis surgiram para assegurar a divulgação de informações, como dados orçamentários e financeiros e atos administrativos, pela Administração Pública (CONTROLADORIA GERAL DA UNIÃO, 2011). Dentre essas leis, destaca-se a Lei nº 12.527, de 18 de novembro de 2011, conhecida como Lei de Acesso à Informação.

A supracitada lei surge com o propósito de “[...] regulamentar o direito constitucional

de acesso dos cidadãos às informações públicas no país.” (CONTROLADORIA GERAL DA UNIÃO, 2013, p. 12) e como uma ferramenta para o exercício da cidadania. Diante deste cenário, tem-se a seguinte questão de pesquisa: como vem se comportando os estados da região Nordeste em relação a Lei de Acesso à Informação?

Para responder a questão de pesquisa apresentada, foi definido o seguinte objetivo geral: identificar quais informações exigidas pela Lei de Acesso à Informação estão sendo divulgadas pelos estados da região Nordeste em seus sítios eletrônicos, e foram estabelecidos os seguintes objetivos específicos: identificar na Lei de Acesso à Informação as informações mínimas a serem divulgadas e apresentar as informações divulgadas pelos estados.

A presente pesquisa justifica-se pela sua contribuição para as discussões sobre transparência pública e o direito de acesso à informação, posto que esses temas são amplamente discutidos nos Estados Democráticos de Direito. Os resultados obtidos poderão contribuir para o controle social dos estados da região Nordeste do Brasil.

De acordo com a metodologia utilizada, a presente pesquisa é classificada como descritiva e de natureza qualitativa, pois buscou descrever características de uma população, sem utilizar procedimentos estatísticos para a coleta e análise de dados. Os delineamentos adotados foram as pesquisas bibliográfica e documental e o estudo multicaso aplicado nos estados da região Nordeste.

A análise do estudo foi realizada nos sites oficiais dos governos dos estados da região

Nordeste e nos portais da transparência desses. Buscou-se avaliar o grau de atendimento ao disposto na Lei de Acesso à Informação, com relação as informações referentes a transparência ativa.

Por fim, este trabalho será dividido em cinco seções: a primeira é a introdução. Na segunda seção será apresentado o referencial teórico que será dividido em duas subseções, sendo abordada na primeira subseção a transparência na Gestão Pública e na seguinte a Lei de Acesso à Informação. A terceira seção mostrará a metodologia utilizada no trabalho e a quarta seção os resultados da pesquisa. Por último, serão apresentadas as conclusões.

2 REFERENCIAL TEÓRICO

Esta seção está dividida em duas subseções: na primeira será apresentado o conceito de transparência na Gestão Pública, bem como as legislações brasileiras relacionadas a esse tema e na segunda subseção será realizada uma análise da Lei de Acesso à Informação.

2.1 Transparência na Gestão Pública

Transparência pode ser definida como a divulgação de informações econômicas, sociais e políticas relevantes, relativas ao governo e/ou às suas instituições, voltadas ao acesso dos cidadãos, com a finalidade de qualificá-los a avaliar o governo e/ou suas instituições e participar das decisões políticas do país (PESSÔA, 2013). Bairral, Silva e Alves (2015, p. 645) explanam que a transparência representa: “[...] um elemento da comunicação entre

cidadão e gestor público […]”.

4

publicidade (CRUZ et al., 2012; PLATT NETO et al., 2007). Ainda de acordo com Platt Neto et al. (2007), para que uma informação pública seja transparente, essa precisa atender aos

requisitos de relevância, confiabilidade, tempestividade e compreensibilidade.

Portanto, para que a transparência na Gestão Pública seja eficaz, é necessário que os gestores públicos divulguem as informações de interesse social de forma tempestiva e clara, permitindo assim, o exercício do controle social pelos cidadãos após o acesso à informação.

Nos Estados Democráticos de Direito, a transparência representa um dever da gestão pública e o acesso à informação um direito do cidadão (CONTROLADORIA GERAL DA UNIÃO, 2013). Dessa forma, nos Estados em que a democracia é adotada como forma de governo, deve ser promovida a abertura de informações, pois não existe democracia sem a participação popular nas decisões governamentais e no controle dessas.

O tema transparência pública vem sendo amplamente discutido atualmente, porém esse não é um tema novo no país (CONTROLADORIA GERAL DA UNIÃO, 2013). O Brasil já assinou vários tratados internacionais que reconhecem a importância de garantir e proteger o direito de acesso à informação, tendo destaque entre estes tratados: a Declaração Universal dos Direitos Humanos (1948), o Pacto Internacional dos Direitos Civis e Políticos (1966), Declaração Interamericana de Princípios de Liberdade de Expressão (2000) e Convenção das Nações Unidas contra a Corrupção (2003).

Com a promulgação da Constituição Federal de 1988 foi dado o impulso para a transparência no país, pois a referida Constituição trouxe a publicidade e a transparência pública como princípios fundamentais a serem seguidos pela Administração Pública (BERNARDES; SANTOS; ROVER, 2015; ZUCCOLOTTO; TEIXEIRA, 2014).

O art. 5º da CF/88 estabelece o direito de acesso à informação como um dos direitos fundamentais do indivíduo:

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: [...] XIV - é assegurado a todos o acesso à informação e resguardado o sigilo da fonte, quando necessário ao exercício profissional; [...]

XXXIII - todos têm direito a receber dos órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado; [...] (BRASIL, 1988)

Outros artigos da CF/88 também tratam do acesso à informação e transparência na Gestão Pública. O art. 37 da mencionada Constituição instituiu a publicidade juntamente com a legalidade, impessoalidade, moralidade e eficiência como princípios a serem obedecidos pela administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

Ainda no art. 37, o inciso II, do § 3º determina a criação de uma lei para regular: “[...] o acesso dos usuários aos registros administrativos e a informações sobre atos de governo”. Já

o art. 216, § 2º estabelece que a administração pública deve dispor em forma de lei sobre a gestão da documentação governamental e o acesso a esta.

Apesar da CF/88 já trazer dispositivos que tratam do acesso à informação, foi somente com a edição da Lei nº 12.527, de 18 de novembro de 2011, conhecida como Lei de Acesso à Informação (LAI) que esse direito foi regulamentado.

Entretanto, após a promulgação da CF/88 e antes da LAI ser sancionada, outras legislações publicadas já abordavam o acesso às informações públicas, tendo destaque a Lei

Complementar nº 101, de 4 de maio de 2000, também conhecida como “Lei de

5

A LRF representa o início da gestão fiscal responsável no país (TOLENTINO et al.,

2002). A referida lei veio estabelecer normas às finanças públicas para implementar a responsabilidade na gestão fiscal e viabilizar a transparência dos gastos públicos.

Segundo Machado, Marques e Macagnan (2013, p. 6), o objetivo principal da LRF é:

“[...] a busca de uma gestão fiscal responsável e de qualidade, o que pressupõe ações

planejadas e transparentes e uma simetria das contas públicas.” A Lei diferencia-se de outras tentativas de limitação dos gastos públicos por trazer o planejamento governamental via orçamento e responsabilizar os gestores públicos por seus atos com base na transparência das contas públicas (COSTA, 2008).

Objetivando garantir a transparência na gestão fiscal, a LRF instituiu em seu art. 48, os instrumentos de transparência da gestão fiscal, os quais devem ser divulgados, inclusive por meio eletrônico:

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. (BRASIL, 2000, grifo nosso)

A Lei Complementar n° 131/09 veio acrescentar novos dispositivos a LRF e inovou ao estabelecer que as informações sobre a execução orçamentária e financeira da União, dos estados e do Distrito Federal fossem disponibilizadas em tempo real e por meios eletrônicos.

A supracitada lei ainda complementa os instrumentos da transparência da gestão fiscal elencados no art. 48 da LRF:

Parágrafo único. A transparência será assegurada também mediante:

I - incentivo à participação popular e realização de audiências públicas, durante os processo de elaboração e discussão dos planos, leis de diretrizes orçamentárias e orçamentos;

II - liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III - adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A. (BRASIL, 2009)

Com a CF/88, o Brasil adotou a democracia como sistema de governo, o que implica a participação popular nas decisões governamentais. Uma das formas de garantir a democracia no país é permitindo o acesso às informações públicas, ressalvadas aquelas classificadas como sigilosas. Como observado no presente artigo, várias legislações asseguram esse direito à sociedade, sendo a Lei de Acesso à Informação, a legislação mais recente sobre o tema. Porém, as iniciativas de transparência na Gestão Pública devem ultrapassar as imposições legais e se estabelecer como uma política de gestão responsável que fortalece a democracia (PLATT NETO et al., 2007).

2.2 Lei de Acesso à Informação

Toda informação produzida, guardada, organizada e gerenciada pelo Estado em benefício da sociedade é um bem público, portanto deve ser permitido o acesso a ela, ressalvadas as situações em que é necessário o sigilo (CONTROLADORIA GERAL DA UNIÃO, 2013).

6

A Lei de Acesso à Informação veio regulamentar o acesso a informações previstos no inciso XXXIII do art. 5º, no inciso II do § 3º do art. 37 e no § 2º do art. 216 da Constituição Federal. De acordo com Machado, Marques e Macagnan (2013), a LAI foi promulgada com o objetivo de implantar a cultura da transparência no país, através da regulamentação do direito à informação.

A Lei foi publicada em 18 de novembro de 2011, porém só entrou em vigor em 16 de maio de 2012, 180 dias após a promulgação. Esse prazo entre a publicação e a entrada em vigor foi dado para que os órgãos e entidades submetidos a LAI implementassem as medidas necessárias ao cumprimento da Lei.

A Lei nº 12.527/11 estabeleceu a publicidade das informações públicas como regra e o sigilo como exceção. A Controladoria Geral da União (2013) destaca os princípios relevantes contidos na LAI, os quais relacionam-se abaixo:

a) Princípio da publicidade máxima: o direito de acesso à informação deve ser amplo no tocante às informações e órgãos envolvidos e também quanto aos indivíduos detentores desse direito;

b) Princípio da transparência ativa e a obrigação de publicar: os órgãos devem publicar as informações de relevância pública de forma proativa, não somente quando for solicitado;

c) Princípio da abertura de dados: é incentivado a disponibilização de dados abertos; d) Princípio da promoção de um governo aberto: deve ser incentivada a cultura de

acesso, em detrimento da cultura do sigilo;

e) Princípio da criação de procedimentos que facilitem o acesso: para os pedidos de informações, devem ser disponibilizadas estruturas através de meios eletrônicos, os quais estejam disponíveis a qualquer pessoa e as respostas devem ser apresentadas de forma ágil, transparente e com uma linguagem de fácil compreensão, permitindo a apresentação de recurso, caso o pedido de informação tenha sido negado.

A Lei de Acesso à Informação conta com 47 artigos e está dividida em seis capítulos. Dentre os artigos prescritos na LAI, destacam-se os que tratam das divulgações de informações, pois estes servirão de base e orientação para esta pesquisa.

A LAI determina que os órgãos e as entidades públicas abrangidos pela Lei publiquem informações de interesse público, independente de solicitações, com exceção das informações consideradas sigilosas. Essa é a denominada transparência ativa. Andrade, Raupp e Pinho (2017) ressaltam que a LAI representou um importante avanço no desenvolvimento da transparência, tanto na forma de transparência ativa quanto na forma de transparência passiva.

Na Lei, pode-se observar no art. 3º, entre as diretrizes a serem seguidas pela administração pública nos procedimentos previstos na LAI, a diretriz que determina a transparência ativa:

Art. 3º Os procedimentos previstos nesta Lei destinam-se a assegurar o direito fundamental de acesso à informação e devem ser executados em conformidade com os princípios básicos da administração pública e com as seguintes diretrizes: [...]

II - divulgação de informações de interesse público, independentemente de solicitações; [...] (BRASIL, 2011, grifo nosso).

O artigo 8º também trata da transparência ativa. O § 1º do art. 8º traz um rol de informações mínimas que devem ser publicadas pelos órgãos e entidades públicas sem a necessidade de solicitação prévia pelo cidadão:

I - registro das competências e estrutura organizacional, endereços e telefones das respectivas unidades e horários de atendimento ao público;

II - registros de quaisquer repasses ou transferências de recursos financeiros; III - registros das despesas;

7

V - dados gerais para o acompanhamento de programas, ações, projetos e obras de órgãos e entidades; e

VI - respostas a perguntas mais frequentes da sociedade. (BRASIL, 2011)

A LAI dispensa os municípios com população até 10.000 habitantes de divulgar na

internet, as informações mínimas supracitadas. Porém as informações relativas à execução

orçamentária e fiscal, devem ser publicadas em tempo real, conforme disposto na Lei de Responsabilidade Fiscal.

Ainda no art. 8º, o § 2º determina que as informações mínimas listadas no § 1º devem ser obrigatoriamente divulgadas: “[...] em sítios oficiais da rede mundial de computadores

(Internet).” O § 3º do referido artigo ainda estabelece os requisitos que devem ser atendidos

pelos sites criados para darem ampla divulgação as informações:

I - conter ferramenta de pesquisa de conteúdo que permita o acesso à informação de forma objetiva, transparente, clara e em linguagem de fácil compreensão;

II - possibilitar a gravação de relatórios em diversos formatos eletrônicos, inclusive abertos e não proprietários, tais como planilhas e texto, de modo a facilitar a análise das informações;

III - possibilitar o acesso automatizado por sistemas externos em formatos abertos, estruturados e legíveis por máquina;

IV - divulgar em detalhes os formatos utilizados para a estruturação da informação; V - garantir a autenticidade e a integridade das informações disponíveis para acesso; VI - manter atualizadas as informações disponíveis para acesso;

VII - indicar local e instruções que permitam ao interessado comunicar-se, por via eletrônica ou telefônica, com o órgão ou entidade detentora do sítio; e

VIII - adotar as medidas necessárias para garantir a acessibilidade de conteúdo para pessoas com deficiência, nos termos do art. 17 da Lei nº 10.098, de 19 de dezembro de 2000, e do art. 9º da Convenção sobre os Direitos das Pessoas com Deficiência, aprovada pelo Decreto Legislativo nº 186, de 9 de julho de 2008. (BRASIL, 2011) Os requisitos exigidos para os sites orientam os mesmos para que as informações

apresentadas possam ser de fácil acesso, que existam ferramentas de busca e que o conteúdo disponibilizado seja amplamente utilizado (CONTROLADORIA GERAL DA UNIÃO, 2013).

Além de estabelecer a transparência ativa, a LAI também trouxe procedimentos para viabilizar a transparência passiva, que ocorre quando algum cidadão solicita aos órgãos e entidades públicas informações de interesse pessoal ou coletivo. O art. 10º da Lei de Acesso à Informação traz referência a transparência passiva:

Art. 10º Qualquer interessado poderá apresentar pedido de acesso a informações aos órgãos e entidades referidos no art. 1º desta Lei, por qualquer meio legítimo, devendo o pedido conter a identificação do requerente e a especificação da informação requerida. (BRASIL, 2011)

É importante enfatizar que não é necessário uma justificativa para solicitar uma informação de interesse público. Essa imposição da Lei faz com que a administração pública adote uma nova postura frente às solicitações dos cidadãos e não faça julgamentos pessoais sobre o acesso ou não a informação, mas cumpra o que estabelece a norma (SANTOS; BERNARDES; ROVER, 2012). O art. 32 da LAI prevê as sanções aos agentes públicos ou militares que descumprirem o que a Lei determina. Dentre essas sanções estão a punição com suspensão e a possibilidade do agente público responder por improbidade administrativa.

Para viabilizar o acesso às informações públicas pelos cidadãos, a Lei instituiu no art. 9º a criação do Serviço de Informações ao Cidadão que deve atender e orientar o público quanto ao acesso a informações, informar sobre a tramitação de documentos nas suas respectivas unidades e protocolizar documentos e requerimentos de acesso a informações.

8

A Lei nº 12.527/11 ainda aborda nos seus outros artigos, temas necessários a sua implementação no âmbito público. A referida Lei trouxe uma mudança na gestão pública, ao estabelecer que o acesso às informações públicas deve ser a regra, enquanto o sigilo, a exceção.

3 METODOLOGIA

A presente pesquisa é classificada como descritiva, de acordo com seus objetivos. Conforme Gil (2008), o objetivo principal desse tipo de pesquisa é descrever características de determinada população ou fenômeno, o que se propõe esse estudo, ao buscar descrever o cumprimento da Lei de Acesso à Informação pelos estados da região Nordeste.

Quanto à natureza, a pesquisa é classificada como qualitativa. Martins e Theóphilo

(2007, p. 135) informam que nas pesquisas qualitativas “[...] o tipo das informações, dados e

evidências obtidas não são passíveis de mensuração”. Portanto, não são adotados

procedimentos estatísticos para coleta e análise dos dados.

Quanto aos delineamentos de pesquisa, realizou-se um estudo multicaso aplicado aos estados da região Nordeste e foram adotadas pesquisa bibliográfica e documental. Yin (2005,

p. 32) explica que “Um estudo de caso é uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real, [...]”. Ainda de acordo com o

autor, o estudo de caso abrange estudos de casos únicos e de casos múltiplos e que os dois são variações do estudo de caso.

Quanto a pesquisa bibliográfica e pesquisa documental, Gil (2008) explica que essas são semelhantes. A diferença é que a pesquisa bibliográfica utiliza material que ainda não passou por tratamento analítico, como os dados relativos às despesas e aos procedimentos licitatórios publicados nos sites oficiais dos estados da região Nordeste, enquanto a pesquisa

bibliográfica é baseada na contribuição de diversos autores sobre o assunto, como artigos e livros científicos.

Para a coleta de dados, inicialmente, buscou-se no Google os sites oficiais dos

governos e os portais da transparência dos estados. A análise também se estendeu aos portais da transparência, pois nessas páginas são publicadas informações de caráter orçamentário e financeiro, as quais, conforme preceitua a LAI, devem ser divulgadas.

A amostra é igual a população da pesquisa, pois é formada pelos nove estados da região Nordeste: Alagoas, Bahia, Ceará, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe. A coleta de dados ocorreu em maio de 2018. A amostra é do tipo não probabilística e intencional, pois conforme Gil (2008), nesse tipo de amostragem, a amostra selecionada representa toda a população. Optou-se por escolher a região Nordeste como objeto de estudo, por essa região apresentar cinco estados (mais da metade da região) com pontuação máxima na Escala Brasil Transparente, que mede o nível de transparência nos estados e municípios brasileiros com base na transparência passiva (CONTROLADORIA GERAL DA UNIÃO, 2018).

A coleta de dados foi realizada com a técnica de análise de conteúdo. Segundo Martins e Theóphilo (2007, p. 96), a técnica de análise de conteúdo é utilizada principalmente para

“Auditar conteúdos de comunicações e comprá-los com padrões, ou determinados objetivos.”

Os autores ainda explicam que a referida técnica permite a análise em todos os tipos de comunicações, como os dados divulgados em sites.

9

Tabela 1 - Informações mínimas obrigatórias a serem divulgadas

Item Artigo Especificação

1 8º, § 1º, I Registro das competências e estrutura organizacional.

2 8º, § 1º, I Endereços e telefones das respectivas unidades e horários de atendimento ao público.

3 8º, § 1º, II Registros de quaisquer repasses ou transferências de recursos financeiros.

4 8º, § 1º, III Registros das despesas.

5 8º, § 1º, IV Informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

6 8º, § 1º, V Dados gerais para o acompanhamento de programas, ações, projetos e obras de órgãos e entidades.

7 8º, § 1º, VI Respostas a perguntas mais frequentes da sociedade.

Fonte: Elaborada pela autora (2018).

Para uma melhor análise, optou-se por dividir o inciso I em dois itens. Cada item foi analisado buscando identificar seu atendimento total, parcial ou não atendimento pelos estados.

Considerou-se como atendimento parcial ao item analisado, os estados que publicaram apenas uma informação quando o item exigia que fossem divulgadas duas ou três informações. Atendimento total quando todas as informações exigidas pelo item foram divulgadas e não atendimento quando nenhuma informação exigida foi divulgada.

4 ANÁLISE DOS RESULTADOS

Para auxiliar a análise dos dados, foi elaborada a Tabela 2, que elenca os itens analisados nos sites oficiais dos governos dos estados da região Nordeste e nos portais da

transparência, e descreve o nível de atendimento ao disposto na LAI pelos estados. Para o atendimento total ao item foi atribuído o número 2, para o atendimento parcial foi atribuído o número 1 e para o não atendimento, o número 0.

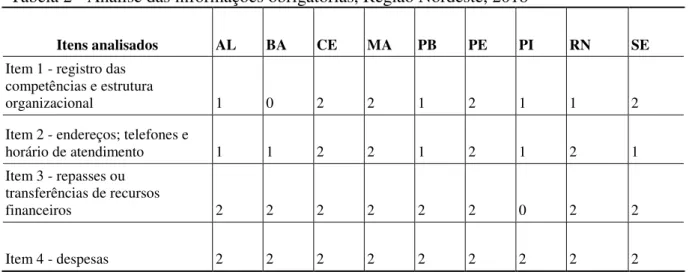

Tabela 2 - Análise das informações obrigatórias, Região Nordeste, 2018

Itens analisados AL BA CE MA PB PE PI RN SE

Item 1 - registro das competências e estrutura

organizacional 1 0 2 2 1 2 1 1 2

Item 2 - endereços; telefones e

horário de atendimento 1 1 2 2 1 2 1 2 1

Item 3 - repasses ou transferências de recursos

financeiros 2 2 2 2 2 2 0 2 2

10

Item 5 - informações

concernentes a procedimentos

licitatórios 2 2 2 1 2 2 2 1 2

Item 6 - dados para

acompanhamento de programas,

ações, projetos e obras 1 1 2 2 1 1 1 2 1

Item 7 - respostas as perguntas

mais frequentes 2 2 2 2 2 2 2 0 2

Fonte: Dados da pesquisa (2018).

O item 1 trata de duas informações que devem ser divulgadas pelos órgãos e entes públicos: registro das competências das unidades e estrutura organizacional. Os estados que divulgaram apenas uma dessas informações, foram considerados que atendiam parcialmente esse item. O estado da Bahia foi o único dentre os nove estados que não divulgou nenhuma informação referente ao item 1. Os outros estados que atenderam parcialmente ao item 1, Alagoas, Paraíba, Piauí e Rio Grande do Norte, publicaram somente informações relacionadas a estrutura organizacional.

Os estados do Ceará, Maranhão, Pernambuco e Rio Grande do Norte atenderam totalmente o item 2, que é referente aos endereços, telefones e horário de atendimento das unidades. Os estados de Alagoas, Bahia, Paraíba, Piauí e Sergipe divulgaram somente os endereços e telefones de suas unidades.

Com relação ao item 3, todos os estados atenderam a esse item, com exceção do Piauí. As informações sobre repasses e transferências de recursos financeiros estavam publicadas nos portais da transparência dos estados. Alguns portais apresentam um espaço específico para as transferências e repasses, enquanto outros divulgam essas informações junto com suas receitas e despesas.

Quanto às despesas, item 4, todos os estados divulgam em seus sites informações

detalhadas sobre as despesas. Já as informações concernentes a procedimentos licitatórios foram publicadas, conforme determina a Lei de Acesso à Informação, por Alagoas, Bahia, Ceará, Paraíba, Pernambuco, Piauí e Sergipe. O estado do Maranhão apresenta em seu portal da transparência links que permitem o acesso aos editais de licitações e aos pregões, porém

algumas dessas informações não estavam disponíveis. O referido estado também divulga em seu portal da transparência o site de compras governamentais, no qual é possível obter

informações sobre os procedimentos licitatórios. Portanto, considerou-se que esse estado atende de forma parcial o que preceitua a Lei. O estado do Rio Grande do Norte não divulgou todas as informações requeridas pela Lei sobre licitações, portanto foi considerado que o mesmo atendia de forma parcial ao item 5.

Na análise do item 6, que trata dos dados que permitem o acompanhamento de programas, ações, projetos e obras, observou-se que os estados que atendem esse item de forma parcial não divulgam informações pertinentes às obras. Somente o Ceará, Maranhão e Rio Grande do Norte disponibilizam todas as informações preceituadas no inciso V, § 1º, art. 8º da LAI.

Sobre as respostas as perguntas mais frequentes da sociedade, último item analisado, somente o Rio Grande do Norte não divulgou essa informação. Nesse item, os estados apresentam respostas a perguntas relacionadas a Lei de Acesso à Informação e aos portais da transparência. O Ceará, além de divulgar as informações citadas anteriormente, apresentou também respostas as perguntas sobre pedidos de agilização de processos; pedidos de emprego; pedidos de bolsa para estudo ou ajuda de custo; audiência com o Governador e apresentação de projetos ao Governador.

11

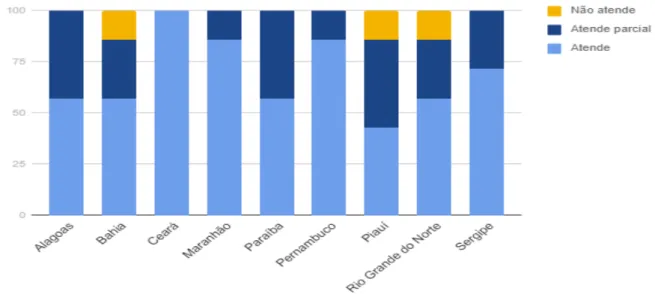

ações; projetos e obras, foi o menos atendido em sua totalidade, porém nenhum estado deixou de atender a esse item, as informações foram publicadas de forma parcial. Com os dados coletados, foi elaborado o Gráfico 1 que apresenta a frequência com que os estados estão atendendo ao que dispõe a legislação.

Gráfico 1 - Frequência de atendimento aos itens analisados por estado, Região Nordeste, 2018

Fonte: Dados da pesquisa (2018).

Após a análise dos dados, constatou-se que os estados estão atendendo de maneira satisfatória o que a Lei nº 12.527/2011 determina em relação a divulgação proativa de informações (transparência ativa), pois a média com que eles divulgam as informações de forma plena é de 68,25% e apenas os estados da Bahia, Piauí e Rio Grande do Norte deixaram de atender a somente 1 (um) dos 7 (sete) itens analisados. O estado do Ceará teve destaque entre os nove estados da região Nordeste, pois atendeu de forma integral a todos os itens.

Os estados de Maranhão e Pernambuco atendem a 85,71% dos itens analisados. Já o estado do Sergipe atende a 71,43%. Alagoas, Bahia, Paraíba e Rio Grande do Norte atendem a 57,14% dos itens. Piauí, com 42,86% de atendimento total aos itens analisados, é o estado que menos atende aos requisitos da Lei.

Também foi observado na pesquisa que a maioria dos sites dos governos possuem um linkque direciona o usuário a uma página de “acesso à informação”. O estado do Alagoas não

possui em seu portal do governo o referido link. Já a página de acesso à informação do estado

da Bahia não apresentou as informações requisitadas pela Lei.

Os estados do Ceará, Maranhão, Pernambuco, Piauí e Sergipe apresentam em seus portais de acesso à informação, as informações requeridas para divulgação pela LAI. Alguns estados divulgam essas informações de forma parcial e alguns deixam de publicar algumas dessas informações, como visto na Tabela 2.

Os portais de acesso à informação da Paraíba e do Rio Grande do Norte são destinados ao e-sic, que é o sistema eletrônico que permite ao cidadão solicitar informações de seu

interesse. A Lei de Acesso à Informação determina no § 2º, do art. 10, que os órgãos e entidades públicos viabilizem o pedido de informação por meio de seus sites oficiais. Os

outros estados também possuem em seus portais um espaço destinado ao pedido de informações pela sociedade.

12

5 CONCLUSÕES

A presente pesquisa buscou identificar quais informações exigidas pela Lei de Acesso à Informação estão sendo divulgadas pelos estados da Região Nordeste em seus sítios eletrônicos. Para alcançar o objetivo geral, a pesquisa apoiou-se nos seguintes objetivos específicos: i) identificar na Lei de Acesso à Informação as informações mínimas a serem divulgadas e ii) apresentar as informações divulgadas pelos estados.

As informações, que devem ser divulgadas pelos entes públicos, estão prescritas no art. 8º da LAI. A divulgação dessas informações também é conhecida como transparência ativa, pois não é necessária a solicitação da sociedade para que seja divulgada. Verificou-se se os sites oficiais dos governos e os portais da transparência dos estados da região Nordeste

estavam disponibilizando essas informações.

Para realizar a análise, dividiu-se os incisos do art. 8º da Lei em 7 itens. Cada item foi analisado buscando identificar seu atendimento total, parcial ou não atendimento pelos estados.

O resultado da análise mostrou que os estados da região Nordeste cumprem de forma satisfatória o que a Lei determina. A média de atendimento dos estados aos itens relativos a transparência ativa é de 68,25%. O estado do Ceará atendeu a todos os itens analisados e o estado do Piauí foi o que menos atendeu.

Quanto aos itens analisados, o registro das despesas foi a única informação divulgada por todos os estados. A divulgação da forma que os estados estão aplicando o dinheiro público é uma importante ferramenta no exercício do controle social. A sociedade pode acompanhar e fiscalizar a gestão do dinheiro público e participar das decisões dos governos.

Os dados para o acompanhamento de programas, ações, projetos e obras foi o menos atendido em sua totalidade pelos estados. Isso ocorreu porque a maioria dos estados divulgam somente informações referentes aos seus programas, ações e projetos, deixando de divulgar informações referentes as obras.

É fundamental para o controle social que os estados divulguem em seus sites os dados

concernentes as obras, pois é o local de maior acessibilidade pela população e também porque as obras realizadas, muitas vezes, não são concluídas dentro do tempo previsto e algumas não chegam a ser finalizadas. A fiscalização desse item pela população poderia ajudar a reduzir a má administração do dinheiro público.

As respostas às perguntas mais frequentes da sociedade, após o registro das despesas, foi a informação mais divulgada pelos estados. Todos atenderam de forma integral, com exceção do estado do Rio Grande do Norte.

O item 3, que trata dos repasses e transferências, e o item 5, que trata dos procedimentos licitatórios, estão sendo divulgados pela grande maioria dos estados. Entretanto, faz-se necessário que essas informações sejam divulgadas de forma completa, pois, assim como as despesas, apresentam relevância no exercício do controle social.

Por fim, as informações de caráter institucional, que são as competências dos entes públicos; estrutura organizacional; endereços; telefones e horários de atendimento estão sendo apresentados de forma parcial pela maioria dos estados.

Percebe-se que os sites oficiais dos estados, isso incluem os portais dos governos,

portais da transparência e páginas de acesso à informação, apresentam uma linguagem clara e de fácil compreensão, conforme determina o art. 5º da LAI, que preceitua que a informação deve ser franqueada de forma transparente, clara e de fácil compreensão.

13

Para estudos futuros, sugere-se fazer uma análise da transparência passiva nos estados da região Nordeste. Para os estados da região Nordeste, sugere-se que esses concentrem todas as informações requisitadas pela Lei nas páginas de acesso à informação, para facilitar a busca de informações pelos cidadãos.

REFERÊNCIAS

ANDRADE, R. G.; RAUPP, F. M.; PINHO, J. A. G. Em busca da transparência ativa em câmaras: uma investigação nos maiores municípios brasileiros. Advances in Scientific and Applied Accounting, São Paulo, v. 10, n. 1, p. 03-20, jan./abr. 2017.

BAIRRAL, M. A. C; SILVA, A. H. C.; ALVES, F. J. S. Transparência no setor público: uma análise dos relatórios de gestão anuais de entidades públicas federais no ano de 2010. Revista de Administração Pública, Rio de Janeiro, v. 49, n. 3, p.643-675, maio/jun. 2015.

BERNARDES, M. B; SANTOS, P. M; ROVER, A. J. Ranking das prefeituras da região Sul

do Brasil: uma avaliação a partir de critérios estabelecidos na Lei de Acesso à Informação. Revista de Administração Pública, Rio de Janeiro, v. 49, n. 3, p. 761-792, maio/jun. 2015. BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial [da] República Federativa do Brasil, Poder Executivo,Brasília, DF, 5 out. 1988. Seção 1, p.1. BRASIL. Lei Complementar nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade fiscal e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Poder Executivo, Brasília, DF, 5 maio 2000. Seção 1, p.1. BRASIL. Lei Complementar nº 131, de 27 de maio de 2009. Acrescenta dispositivos à Lei Complementar nº 101, de 4 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Poder Executivo, Brasília, DF, 28 maio 2009. Seção 1, p.2. BRASIL. Lei nº 12.527, de 18 de novembro de 2011. Regula o acesso a informações previstos no inciso XXXIII do art. 5º, no inciso II do § 3º do art. 37 e no § 2º do art. 216 da

Constituição Federal; altera a Lei nº 8.112, de 11 de dezembro de 1990; revoga a Lei nº 11.111, de 5 de maio de 2005, e dispositivos da Lei nº 8.519, de 8 de janeiro de 1991; e dá outras providências. Diário Oficial [da] República Federativa do Brasil, Poder Executivo, Brasília, DF, 18 maio 2011. Seção 1, p.1.

CONTROLADORIA GERAL DA UNIÃO - CGU. Relatórios Estaduais. Brasília, 2018.

Disponível em: <https://relatorios.cgu.gov.br/Visualizador.aspx?id_relatorio=21>. Acesso em: 21 maio 2018.

______. Escala Brasil Transparente. Brasília, 2018. Disponível em:

<http://www.cgu.gov.br/assuntos/transparencia-publica/escala-brasil-transparente/escala-brasil-transparente>. Acesso em: 21 maio 2018.

______. Manual da Lei de Acesso à Informação para Estados e Municípios. Brasília, 2013. Disponível em: <http://www.cgu.gov.br/Publicacoes/transparencia-publica/brasil-transparente/arquivos/manual_lai_estadosmunicipios.pdf>. Acesso em: 18 mar. 2018.

______. Acesso à Informação Pública: Uma introdução à Lei nº 12.527, de 18 de novembro de 2011. Brasília, 2011. Disponível em: <http://www.acessoainformacao.gov.br/central-de-conteudo/publicacoes/arquivos/cartilhaacessoainformacao.pdf>. Acesso em: 18 mar. 2018. COSTA, J. F. Reflexos da Lei de Responsabilidade Fiscal no endividamento dos Municípios

14

Anais eletrônicos… Brasília: CFC, 2008. Disponível em:

<http://www.congressocfc.org.br/hotsite/anais/artigos/334.pdf>. Acesso em 23 abr. 2018. CRUZ, C. F. et al. Transparência da gestão pública municipal: um estudo a partir dos portais eletrônicos dos maiores municípios brasileiros. Revista de Administração Pública, Rio de Janeiro, v. 42, n. 1, p.153-176, jan./fev. 2012.

GIL, A. C. Métodos e Técnicas de Pesquisa Social. 6ª ed. São Paulo: Atlas, 2008.

MACHADO, V. N; MARQUES, S. B. S. S.; MACAGNAN, C. B. Nível de transparência por meio da evidenciação de informações obrigatórias de municípios do Rio Grande do Sul. Revista ABCustos. v. 8, n. 3, set./dez. 2013.

MARTINS, G. A; THEÓPHILO, C. R. Metodologia da Investigação Científica para

Ciências Sociais Aplicadas. São Paulo: Atlas, 2007.

PESSÔA, I. S. Determinantes da transparência das Universidades Federais Brasileiras. 2013. 175f. Dissertação (Mestrado) - Curso de Mestrado Profissional em Gestão Pública, Universidade Federal do Espírito Santo, Vitória, 2013.

PLATT NETO, O. A. et al. Publicidade e Transparência das Contas Públicas: obrigatoriedade e abrangência desses princípios na administração pública brasileira. Revista Contabilidade Vista & Revista, v. 18, n. 1, p. 75-94, jan./mar. 2007.

SANTOS, P. M; BERNARDES, M. B; ROVER, A. J. Teoria e Prática de Governo Aberto:

Lei de Acesso à Informação nos Executivos Municipais da Região Sul, Florianópolis. 2012. Fundação José Arthur Boiteux.

TOLENTINO, M. A. et al. Lei de Responsabilidade Fiscal: dificuldades e benefícios da implementação e operacionalização na microrregião de Bocaiúva. Revista Unimontes Científica, v. 3, n. 3, p. 81-90, jun. 2002.

ZUCCOLOTTO, R.; TEIXEIRA, M. A. C. As Causas da Transparência Fiscal: Evidências nos Estados Brasileiros. Revista Contabilidade e Finanças – USP, São Paulo, v. 25, n. 66, p. 242-254, set./out./nov./dez. 2014.