UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

CURSO DE CIÊNCIAS ECONÔMICAS

JÁDER GARCIA JUCÁ

A TEORIA AUSTRÍACA DOS CICLOS ECONÔMICOS E A CRISE DE 2008

JÁDER GARCIA JUCÁ

A TEORIA AUSTRÍACA DOS CICLOS ECONÔMICOS E A CRISE DE 2008

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Econômicas.

Orientadora: Profº Drº Marcelo de Castro Callado

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

J84t Jucá, Jáder Garcia.

A teoria austríaca dos ciclos econômicos e a crise de 2008 / Jáder Garcia Jucá - 2013. 46 f.: il.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Ciências Econômicas, Fortaleza, 2013.

Orientação: Prof. Dr. Marcelo de Castro Callado.

1.Politica monetária 2.Ciclos econômicos 3.Escola austríaca de economistas I. Título

JÁDER GARCIA JUCÁ

A TEORIA AUSTRÍACA DOS CICLOS ECONÔMICOS E A CRISE DE 2008

Esta monografia foi submetida à Coordenação do Curso de Ciências Econômicas, como parte dos requisitos necessários à obtenção do título de Bacharel em Ciências Econômicas, outorgado pela Universidade Federal do Ceará – UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta monografia é permitida, desde que feita de acordo com as normas da ética científica.

Data da aprovação ____/____/______

Nota

Profº. Drº. Marcelo de Castro Callado (Orientador)

Nota

Profº. Drº. Jair do Amaral Filho (Membro da Banca Examinadora)

Nota

AGRADECIMENTOS

A minha família, em especial ao meu pai Jadir e minha mãe Nutraia por uma excelente criação, suporte e amor, sem eles esse trabalho não seria possível. Aos meus irmãos Aiartun, Jair e Rhaissa por uma ótima infância e todo o suporte e apoio.

A minha namorada Jessica Marques por todo o apoio e suporte essenciais ao longo desses últimos dois anos que me ajudaram a seguir sempre em frente.

Ao músico Andre Coelho Matos, cujas músicas sempre estiveram presentes na minha vida e fazem parte do que eu sou hoje, e do qual tenho uma grande admiração.

Ao Instituto Ludwig von Mises Brasil por todo o material disponibilizado e pela iniciativa que foi de extrema importância na minha formação.

Aos meus excelentes professores Jair do Amaral, Marcelo Callado e Ricardo Pereira por uma excelente formação e todo o apoio que os mesmos me deram para a realização desse trabalho.

RESUMO

As causas das crises econômicas e as políticas que devem ser tomadas para se evitar e para se recuperar das crises tem uma grande importância no âmbito da ciência econômica. Este trabalho analisa a teoria austríaca dos ciclos econômicos (TACE) a partir da macroeconomia da estrutura de capital e conceitua as características da Escola Austríaca de Economia que dão base à TACE. O trabalho analisa como a política monetária do Banco Central dos EUA, o Federal Reserve System (Fed), desencadeou o processo do ciclo econômico que começou em 2001 e se encerrou em 2008. Os dados utilizados foram do Federal Reserve Economic Data. A economia americana respondeu de acordo como prevê a TACE e atribui-se às causas das crises econômicas as políticas monetárias expansionistas que aumentam o crédito sem lastro em poupança. A Escola Austríaca propõe como solução, para se evitar crises, um sistema bancário livre e um coeficiente de reserva de 100%.

ABSTRACT

The causes of economic crises and the policies that should be taken to avoid and recover from crises have a great importance in the context of economic science. This paper analyzes the Austrian Business Cycle Theory (ABCT) from the macroeconomics of the capital structure and conceptualizes the characteristics of the Austrian School of Economy underpinning the ABCT. The paper analyzes how the monetary policy of the Central Bank of the U.S., the Federal Reserve System (Fed) started the process of the economic cycle which begun in 2001 and finished in 2008. The data used were taken from the Federal Reserve Economic Data. The U.S. economy responded accordingly as prescribed by TACE and attaches itself to the causes of the economic crisis the expansionary monetary policies that increase the credit unbacked in savings. The Austrian School proposes, as a solution to avoid crises, a free banking system and a coefficient of 100% reserve.

LISTA DE QUADROS E FIGURAS

Quadro 1 - Escola Austríaca x Neoclássica ... 17

Figura 1 – Mosca de alvo e triângulo hayekiano ... 21

Figura 2 – Os Cones Austríacos ... 26

Figura 3 – O mercado de fundos para empréstimos ... 27

Figura 4 – A fronteira de possibilidades de produção (FPP) ... 28

Figura 5 – Contração, expansão e estacionamento da FPP. ... 29

Figura 6 – Economia em equilíbrio ... 29

Figura 7 – Efeitos de um aumento do nível de poupança ... 31

LISTA DE GRÁFICOS

Gráfico 1 - Federal funds target rate de 2000 até 2008 ... 36

Gráfico 2 – Base monetária ajustadade 1985 até 2012 ... 37

Gráfico 3 – Taxa hipotecária (30-Year Conventional Mortgage Rate)de 2000 até 2010 ... 37

Gráfico 4 – Empréstimos imobiliários dos bancos comerciais de 1947 até 2013. ... 38

Gráfico 5 – Índice de preço das casas para os EUA de 1990 até 2011. ... 40

Gráfico 6 – Taxas hipotecárias e a federal funds target rate de 2000 até 2009. ... 41

Gráfico 7 – Inadimplências securitizadas em imóveis de 2000 até 2012. ... 42

LISTA DE ABREVIATURAS E SIGLAS

EUA – Estados Unidos da América

Fannie Mae - Federal National Mortgage Association Freddie Mac - Federal Home Loan Mortgage Company FPP – Fronteira de Possibilidade de Produção

SUMÁRIO

1 INTRODUÇÃO ... 15

2 FUNDAMENTOS DA TEORIA AUSTRÍACA DOS CICLOS ECONÔMICOS (TACE) ... 19

2.1 Fundamentos da teoria do capital...19

2.1.1 Ação Humana ...19

2.1.2 Bens de Capital ...20

2.1.3 Capital ...22

2.1.4 Taxa de juro...23

2.1.5 O mercado como um processo ...25

2.2 A macroeconomia da estrutura de capital ...26

2.2.1 Os elementos da teoria ...27

2.2.2 O mercado de fundos para empréstimos ...27

2.2.3 A fronteira de possibilidades de produção (FPP)...27

2.2.4 A estrutura intertemporal de produção...29

2.2.5 O equilíbrio dos três elementos ...29

2.3 Crescimento sustentável e insustentável ...30

2.3.1 Efeitos de uma mudança na preferência temporal ...30

2.3.2 A teoria austríaca dos ciclos econômicos na macroeconomia da estrutura de capital ...31

3. A CRISE DE 2008 NOS ESTADOS UNIDOS DA AMÉRICA... 35

3.1. A origem e o desenvolvimento da crise...35

4. CONSIDERAÇÕES FINAIS ... 47

15

1 INTRODUÇÃO

No final de 2007 houve uma das maiores crises econômicas e financeiras desde 1929. Conhecida como a crise de 2008 ou “bolha imobiliária”. Com grande aumento no número de desempregados, perdas de grandes fortunas, quebra de bancos, insolvência de bancos, aposentadorias adiadas para diversas pessoas etc.

A justificativa de se existir a profissão economista, ou macroeconomista, é a capacidade de entender e prevê crises econômicas. Mostrando a utilidade de seus modelos e análises. Porém, muitos economistas, incluindo o próprio Krugman, achavam irreal uma crise nas firmas que inicialmente pareciam normais, falharam em ver, prever, e até mesmo reconhecer a crise que estava por vir e a bolha imobiliária que estava sendo vivenciada. (KRUGMAN, 2011)

A teoria econômica austríaca foi capaz de prever e identificar o surgimento da bolha imobiliária e da crise de 2008, um exemplo disso é o discurso de Ron Paul no House Financial Services Committee que em 2003 já indicava os problemas do setor imobiliário que resultaria na eminente crise de 2008:

Despite the long-term damage to the economy inflicted by the

government’s interference in the housing market, the government’s policy of

diverting capital to other uses creates a short-term boom in housing. Like all

artificially-created bubbles, the boom in housing prices cannot last forever.

When housing prices fall, homeowners will experience difficulty as their

equity is wiped out. Furthermore, the holders of the mortgage debt will also

have a loss. These losses will be greater than they would have otherwise

been had government policy not actively encouraged over-investment in

housing. (Ron Paul, 2003).

A Escola Austríaca de Economia surgiu em 1871, quando Carl Menger (1840-1921) publicou o seu livro Princípios de Economia Política.

[...] o principal mérito deste autor consistiu em ter sabido recolher e impulsionar uma tradição do pensamento de origem católica e europeia continental que se pode fazer remontar até ao nascimento do pensamento filosófico na Grécia e, de forma ainda mais intensa, até à tradição de pensamento jurídico, filosófico e político da Roma clássica. (DE SOTO, 2010, p.49)

16

contribuiu para o aperfeiçoamento e divulgação da teoria subjetivista iniciada por Menger e expandiu sua aplicação para o campo teórico do capital e do juro. No seu livro Capital e Juro, onde é analisada a economia através da teoria subjetiva e dinâmica dos preços, é que se constroem as raízes da teoria austríaca do capital. (DE SOTO, 2010)

Ludwig Edler von Mises (1881-1973) foi quem conseguiu aplicar a essência teórica iniciada por Menger em vários campos teóricos no âmbito da economia e consolidou a Escola Austríaca no século XX. Mises foi um dos mais brilhantes alunos de Böhm-Bawerk na Universidade de Viena, juntamente com J.A. Schumpeter. (DE SOTO, 2010)

Mises aplicou melhor que ninguém esta concepção dinâmica do mercado a novas áreas onde não se havia ainda aplicado o ponto de vista analítico da Escola Austríaca, impulsionando o seu desenvolvimento no âmbito da teoria monetária, do crédito e dos ciclos econômicos, desenvolvendo uma refinada teoria da função empresarial como força coordenadora do mercado e depurando os fundamentos metodológicos da Escola e a teoria dinâmica como alternativa às concepções baseadas no equilíbrio. (DE SOTO, 2010, p.91)

Friedrich August von Hayek (1899-1992) Prêmio Nobel de Economia em 1974 por seu trabalho no âmbito da teoria dos ciclos. Hayek produziu várias obras e de grande influência atualmente nos âmbitos econômicos, filosóficos e políticos. Hayek e Mises foram os mais importantes economistas da Escola Austríaca no século XX. (DE SOTO, 2010)

Hayek dedicou as primeiras décadas da sua atividade acadêmica ao estudo dos ciclos, seguindo a linha teórica iniciada por Mises, mas realizando uma série de contribuições próprias de grande importância, de tal forma que o principal motivo declarado pela Academia sueca para lhe atribuir o Prêmio Nobel de 1974 foi precisamente o seu trabalho no âmbito da teoria dos ciclos, realizado durante os anos trinta do século XX. (DE SOTO, 2010, p.111)

17

O quadro 1 mostra as principais diferenças entre a Escola Austríaca e a Neoclássica. Apesar de no quadro 1 dizer que a teoria neoclássica separa a micro da macroeconomia, em seus modelos atuais não há essa distinção.

Quadro 1 - Escola Austríaca x Neoclássica

Pontos de comparação Escola Austríaca Neoclássica

1. Principio essencial do

conceito de economia: Teoria entendida como um processo da ação humana dinâmico (praxeologia).

Teoria da decisão:

maximização sujeita a

restrições (conceito estrito de “racionalidade”).

2. Perspectiva metodológica: Subjetivismo. Estereótipo do individualismo

metodológico (objetivista).

3. Protagonista dos processos

sociais: Empreendedor criativo. Homo oeconomicus.

4. Possibilidade de os agentes se equivocarem a priori e natureza do ganho empresarial:

Admite-se a possibilidade de

serem cometidos erros

empresariais puros que

poderiam ter sido evitados com maior perspicácia empresarial na percepção de oportunidades de lucro.

Não se admite que existam erros dos quais alguém se possa arrepender, uma vez que todas as decisões passadas se racionalizam em termos de custos e benefícios. Os lucros empresariais são considerados como a renda de mais um fator de produção.

5. Concepção da informação: O conhecimento e a informação são subjetivos, estão dispersos e alteram-se constantemente (criatividade empresarial).

Distinção radical entre

Conhecimento científico

(objetivo) e prático (subjetivo).

Pressupõe-se a existência de informação perfeita (em termos certos ou probabilísticos), objetiva e constante a propósito de fins e de meios. Não se distingue entre conhecimento

prático (empresarial) e

científico.

6. Ponto de referência: Processo geral com tendência

coordenadora. Não se distingue

entre a micro e a

macroeconomia: todos os

problemas econômicos são estudados de forma inter-relacionada.

Modelo de equilíbrio (geral ou parcial). Separação entre a micro e a macroeconomia.

7. Conceito de «concorrência»: Processo de rivalidade

empresarial. Situação «concorrência perfeita». ou modelo de

8. Conceito de custo: Subjetivo (depende da

capacidade empresarial para

descobrir novos fins

alternativos).

Objetivo e constante (pode ser conhecido e medido por uma terceira parte).

9. Formalismo: Lógica verbal (abstrata e

formal) que permite a

consideração do tempo

subjetivo e da criatividade humana.

Formalismo matemático

(linguagem simbólica própria da

análise de fenômenos

atemporais e constantes).

10. Relação com o mundo

empírico Raciocínios dedutivos: Separação radical e, apriorístico

quando necessário,

coordenação entre teoria

(ciência) e história (arte). A história não pode ser utilizada para testar as teorias.

Verificação empírica das

hipóteses (pelo menos

retoricamente).

18

específica: vai suceder no futuro depende

de um conhecimento

empresarial ainda não criado. Apenas são possíveis pattern predictions de tipo qualitativo e teórico sobre as consequências

descoordenadoras do

intervencionismo.

procura de forma deliberada.

12. Responsável pela previsão O empresário. O analista econômico

19

2 FUNDAMENTOS DA TEORIA AUSTRÍACA DOS CICLOS ECONÔMICOS (TACE)

Esta seção está dividida em três subseções. A primeira subseção analisa os fundamentos da teoria do capital que envolve os conceitos de ação humana, bens de capital, capital, taxa de juros e o mercado como um processo.

A segunda subseção analisa a macroeconomia da estrutura de capital, identificando seus principais elementos e a interação dos mesmos.

A terceira subseção consiste em analisar os efeitos, de acordo com a macroeconomia da estrutura de capital, de um aumento na poupança e de um aumento do crédito sem lastro em poupança. As duas formas de aumento de crédito tem implicações diferenciadas no crescimento econômico.

2.1 Fundamentos da teoria do capital

2.1.1 Ação Humana

O conceito de ação humana é uma das bases fundamentais para o entendimento de toda a teoria econômica da escola austríaca. Sua definição seria:

Ação humana é o comportamento propositado. Também podemos dizer: ação é a vontade posta em funcionamento, transformada em força motriz; é procurar alcançar fins e objetivos; é a significativa resposta do ego aos estímulos e às condições do seu meio ambiente; é o ajustamento consciente ao estado do universo que lhe determina a vida. (MISES, 1995, p.12)

20

O fim de toda ação humana seria a obtenção de um bem de consumo capaz de subjetivamente satisfazer as necessidades do ator. (DE SOTO, 2012)

Ação humana ao longo do tempo:

[...], a ação humana sempre se desenvolve no tempo, entendido não no sentido determinista ou newtoniano (ou seja, meramente físico ou analógico), mas na sua concepção subjetiva, isto é, tal como o tempo é subjetivamente sentido e experimentado pelo ator dentro do contexto de sua ação. De acordo com essa concepção subjetivista do tempo, o ator sente e experimenta a passagem do tempo precisamente à medida que atua, ou seja, à medida que percebe novos fins e meios, concebe planos de atuação e culmina nas diferentes etapas que constituem cada ação. (DE SOTO, 2012, p.241)

As implicações mais importantes da incerteza genuína na teoria econômica seriam:

[...] primeiro, a impossibilidade de listagem de todos os possíveis resultados provocados por um determinado curso de ação e, segundo, a passagem da incerteza – que na teoria econômica convencional costuma ser tratada como uma variável exógena –, para a categoria de variável endógena. (IORIO, 2011, p.69)

A economia pode ser definida como: “[...] ação humana ao longo do tempo (real) sob condições de incerteza genuína”. (IORIO, 2011, p.104)

2.1.2 Bens de Capital

Os bens de capital seriam etapas subjetivas do processo de ação. São constituídos de recursos naturais, trabalho e tempo que são combinados em cada etapa subjetiva pelo o ator humano. A poupança é definida como deixar de consumir no presente para consumir no futuro, ou seja, abdicar de algum consumo no presente objetivando que esse consumo seja realizado em um período posterior. A poupança é a condição necessária para a produção de um bem de capital que está em um processo de ação mais distante no tempo. Os bens de capital são produzidos para atingir um fim. A produção de um bem de capital só ocorre quando a preferência temporal do ator atribui àquele fim um valor maior do que o inicial e julga possível sua realização. A coordenação desse processo de ação é a poupança, já que para processos mais longos no tempo é necessário um maior nível de poupança. (DE SOTO, 2012)

21

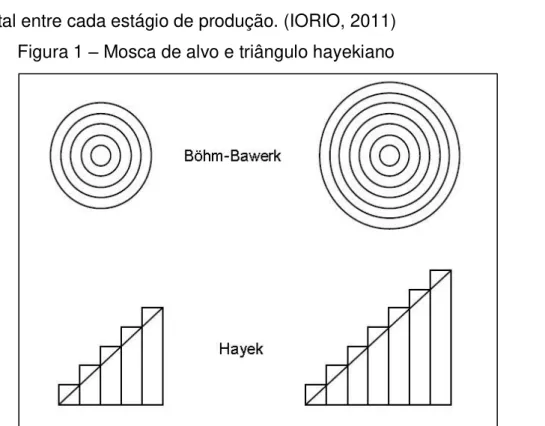

tempo os anéis, que são denominados de classe de maturação, se expandem. O produto final seria o anel mais afastado do centro e quanto maior a quantidade de anéis mais sofisticada é a estrutura de capital ou mais desenvolvido é o processo de produção dessa economia. A segunda ilustração foi feita por Hayek com os triângulos hayekianos que adicionam visualmente a linearidade da estrutura de produção. As expansões das classes de maturação representam uma realocação de capital entre cada estágio de produção. (IORIO, 2011)

Figura 1 – Mosca de alvo e triângulo hayekiano

Fonte: (IORIO, 2011, p. 106)

Os bens de capital mais próximo do consumo final, ou bens econômicos de primeira ordem, são menos conversíveis do que os mais afastados. Caso ocorram mudanças que afetam o fim da ação do agente, os bens de capital produzidos até então podem se tornar inúteis ou sua conversão custosa. Essa informação agora adquirida pelo ator pode fazê-lo perceber que poderia utilizar aqueles bens em outro processo produtivo diferente, mas se soubesse disso antes os teria produzidos de forma diferente para atingir seu objetivo inicial. O tempo tem influência fundamental no processo de ação, o passado determina o ponto de partida da ação. Os erros dos seres humanos estão sempre presentes no começo, durante e no fim da sua ação. Ao passar do tempo as ações se transformam à medida que novos conhecimentos são adquiridos e novos processos, ou bens de capital, se tornam viáveis. (DE SOTO, 2012)

22

Os bens de capital, em geral, são específicos (assim como o trabalho e a terra) a determinados estágios da produção. Por exemplo, uma ferramenta utilizada em uma fábrica de pianos não pode ser combinada aleatoriamente com um trator usado em uma fazenda, para produzir um terceiro produto. Para a produção dos bens de primeira ordem, torna-se necessária toda uma série de investimentos complementares em cadeia: o aço produzido em uma usina entra no estágio produtivo seguinte como um insumo, para gerar outro bem; este novo produto, por sua vez, será utilizado como um insumo no estágio seguinte e assim sucessivamente, até que, no estágio final, é produzido um bem de primeira ordem. (IORIO, 2011, p. 117) Um exemplo da importância da poupança, do tempo e do conhecimento para o comportamento do agente homem e a coordenação de sua ação seria: supor que Robinson Crusoé, habitante de uma ilha deserta, consegue pescar três peixes por dia e se alimenta somente desses peixes pescados. Supondo que ao invés de comer três peixes ele comesse apenas dois, no período de dois dias ele teria economizado dois peixes o que garantiria um consumo de dois peixes no terceiro dia. Admitindo que no terceiro dia ele ao invés de pescar três peixes, gastasse esse dia produzindo uma rede de pescar que permitiria pescar doze peixes por dia. Nesse caso a poupança, dois peixes deixados de ser consumidos ao longo de dois dias, permite o investimento de um dia inteiro na produção de um bem de capital, a rede de pesca. A ação de Robinson foi coordenar seu consumo no presente e no futuro prevendo uma possível melhora no nível de consumo e produção, saindo de um consumo de três peixes por dia para um possível de doze peixes. Como ele sabia que iria necessitar de dois peixes no terceiro dia ele abre mão do consumo presente convertendo em poupança, caso no terceiro dia ao invés de gastar o dia todo produzindo uma rede de pesca ele gastasse apenas uma hora para construir ele teria sacrificado sem necessidade o seu consumo nos dias anteriores, caso ele gastasse dois dias para produzir a rede ele teria que passar fome durante um dia a mais, ou interromperia a produção para continuar no futuro. (IORIO, 2011)

2.1.3 Capital

O conceito econômico de capital difere do de bens de capital e seria: “[...] o valor a preço de mercado dos bens de capital, valor esse que é estimado pelos atores individuais que compram e vendem bens de capital num mercado livre.” (DE SOTO, 2012, p. 252)

23

Capital e bem de capital são conceitos distintos, sob o ponto de vista

econômico. O capital é o valor, calculado a preços de mercado, dos bens de capital, sendo a taxa de juros o fator de desconto. O conceito de capital da Escola Austríaca é, portanto, abstrato, uma ferramenta de cálculo econômico, isto é, uma estimativa subjetiva sobre os valores esperados dos bens de capital no futuro. (IORIO, 2011, p. 114)

A heterogeneidade do capital:

O ponto central da visão austríaca, portanto, é que ela não vê o capital como um estoque homogêneo, mas como uma estrutura interligada, composta por um número muito grande de bens de capital. Hayek, por exemplo, enxerga a produção como uma série de estágios, começando pelos bens de consumo final (bens de primeira ordem, na nomenclatura de Menger e Mises) e estendendo-se para os estágios sistemática e sucessivamente mais afastados do consumo final (bens de ordens

superiores). Em outras palavras, o capital é uma estrutura diversificada de

elementos heterogêneos e complementares, utilizados nos diversos estágios da produção. (IORIO, 2011, p. 116)

Resumindo: “O capital, portanto, que é o meio indispensável para a elevação do nível de bem-estar dos indivíduos, é resultado do investimento que, por sua vez, é fruto da poupança prévia [...]”. (IORIO, 2011, p. 112)

2.1.4 Taxa de juro

A preferência temporal:

[...], os seres humanos, em situações semelhantes, sempre desejam alcançar os seus fins da maneira mais rápida e menos incerta possível e somente mostrarão disposição para adiar a realização de seus propósitos se – subjetivamente – julgarem que o adiamento lhes permitirá alcançar objetivos de maior valor. [...] os bens presentes são preferíveis aos bens futuros, ou, ainda: o adiamento de uma recompensa no presente exige uma recompensa maior no futuro. (IORIO, 2011, p.105)

Pessoas com preferência temporal mais elevada dão mais valor ao presente do que ao futuro ou preferem realizar de imediato seus objetivos, porém estão dispostas a renunciar de bens presentes em troca de bens futuros de valor subjetivo muito elevado. Pessoas com preferência temporal mais reduzida também dão mais valor ao presente, mas estão mais dispostas a renunciar de bens presentes em troca de bens futuros não muito elevados. (DE SOTO, 2012)

A taxa de juro: “Chamaremos taxa de juro ao preço de mercado dos bens

24

Essa taxa de juro é determinada pelo mercado. Tendo a moeda como o principal meio de troca, a taxa de juros é uma porcentagem do valor, em unidades monetárias, de um empréstimo no presente que deve ser devolvido no futuro junto com o pagamento desse juro. Por exemplo: dada uma taxa de juros de 10% ao ano indica que é possível se ter 100 unidades monetárias de imediato e em troca deve-se ter o compromisso de entregar 110 unidades monetárias ao prazo de um ano, nesse caso ocorre à troca de um bem presente, 100 unidades, por um bem futuro, 110 unidades. Os poupadores ou capitalistas são aqueles que fornecem ou vendem os bens presentes, os compradores de bens presentes são proprietários de fatores de produção que consomem bens e serviços imediatos. (DE SOTO, 2012)

O equilíbrio dos comportamentos presentes e futuros de acordo com a taxa de juro:

Numa economia moderna, o equilíbrio entre comportamentos presentes e futuros se torna possível graças à atividade empresarial no mercado em que se trocam bens presentes por bens futuros e em que os juros são estabelecidos como preço de mercado de uns em função do outros. Desta forma, quanto maior for a poupança, ou seja, quanto mais elevado for o número de bens oferecidos ou vendidos, dadas as mesmas circunstâncias, mais baixo será o preço no que respeita a bens futuros e, logo, mais reduzida será a taxa de juro de mercado. (DE SOTO, 2012, p. 258)

Uma taxa de juro baixa mostra: “[...] aos empresários que existe uma maior disponibilidade de bens presentes, o que permite aumentar a duração e a complexidade das etapas do processo produtivo, fazendo com que tais etapas sejam mais produtivas.” (DE SOTO, 2012, p. 259)

Implicações de uma taxa de juros alta:

[...] indica que a poupança é relativamente escassa, o que, por sua vez, é um sinal de que os empresários deverão imprescindivelmente ter em conta, para não alongar indevidamente as diferentes etapas do processo produtivo e gerar descoordenações ou desajustes muito perigosos para o desenvolvimento sustentável, sadio e harmonioso da sociedade. (DE SOTO, 2012, p. 259)

Harmonia e equilíbrio da taxa de juros de mercado:

[...] a taxa de juro de mercado tende a se harmonizar ao longo de todo o mercado de tempo ou estrutura produtiva da sociedade, não apenas

25

intertemporalmente, ou seja, de algumas etapas produtivas mais próximas

do consumo a outras mais afastadas. (DE SOTO, 2012, p. 259) O comportamento do empresário coordenado pela taxa de juro:

[...] se a taxa de juro que é possível obter por meio do adiantamento de bens em algumas etapas (por exemplo, as mais próximas do consumo) for superior à que se pode obter noutras (por exemplo, as mais afastadas do consumo), então a própria força empresarial movida pela vontade de obter lucros levará ao desinvestimento nas etapas em que a taxa de juro ou taxa de lucro for relativamente mais baixa, e ao investimento naquelas em que a taxa de juro ou a taxa de lucro esperado for mais alta. (DE SOTO, 2012, p. 259)

2.1.5 O mercado como um processo

O mercado:

Para a Escola Austríaca, o mercado é um processo de permanentes descobertas, de tentativas e erros, o qual, ao amortecer as incertezas, tende sistematicamente a coordenar os planos formulados pelos agentes econômicos. Como as diversas circunstâncias que cercam a ação humana estão ininterruptamente sofrendo mutações, segue-se que o estado de coordenação plena jamais é alcançado, embora os mercados tendam para ele. (IORIO,2011, p. 76)

O processo de mercado:

O processo de mercado, portanto, é posto em movimento pelos resultados da ignorância inicial do mercado por parte dos participantes. O processo em si consiste nas mudanças sistemáticas de planos geradas pelo fluxo de informações de mercado transmitidas pela participação no mercado — isto é, pela experimentação dos planos no mercado. (KIRZNER, 2012, p. 19)

Na abordagem de Mises, Hayek e Kirzner o mercado nunca está no equilíbrio entre oferta e demanda, mas sempre procura convergir para tal. Diferindo totalmente da economia convencional que sempre analisa os mercados em equilíbrio. Intervenções do Estado no processo de mercado com o intuito de consertar interfere na ordem espontânea do mercado e acabam sempre piorando o que supostamente devia ser consertado. A intervenção afeta tanto o mercado que foi diretamente afetado como outros que estão relacionados com esse mercado acabam sofrendo as mesmas consequências. (IORIO, 2011)

26

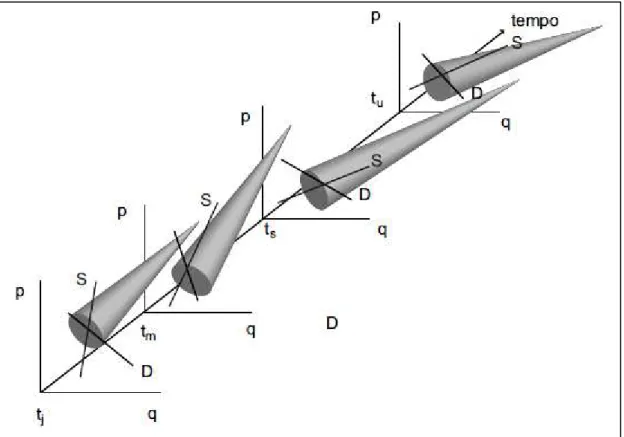

conceito de tempo real, e utiliza de curvas de oferta e demanda que de acordo com a metodologia austríaca são impróprios. Porém é uma boa ferramenta de visualização e utiliza ferramentas que são mais comumente utilizadas pela teoria econômica convencional. (IORIO, 2011)

Os cones austríacos estão representados na figura 2, cuja interpretação seria: Cada figura elíptica em um dado ponto do tempo representa o conjunto de possibilidades em que o mercado, naquele determinado momento, pode estar funcionando, incluindo o ponto de equilíbrio. Com o decorrer do tempo o mercado converge para o equilíbrio, ou seja, para o vértice de cada um dos cones. Só que, antes que esse ponto de equilíbrio seja atingido, mudam as condições de mercado que determinam as curvas de oferta e demanda e, com isso, passamos para um novo círculo. A partir daí, convergimos para o vértice de um novo cone, o qual, por sua vez, antes que seja atingido, já não representará mais uma situação de equilíbrio, e assim sucessivamente.(IORIO, 2011, p. 80)

Figura 2 – Os Cones Austríacos

Fonte: (IORIO, 2011, p. 80)

2.2 A macroeconomia da estrutura de capital

27

junção de ferramentas utilizadas pelas teorias econômicas convencionais com base em teorias utilizadas e desenvolvidas pela Escola Austríaca. (IORIO, 2011)

A macroeconomia da estrutura de capital é apenas um modo de ilustrar a teoria austríaca de acordo com as ferramentas utilizadas pelas outras escolas. É uma abordagem simplificada da teoria austríaca dos ciclos econômicos, mas bastante útil.

2.2.1 Os elementos da teoria

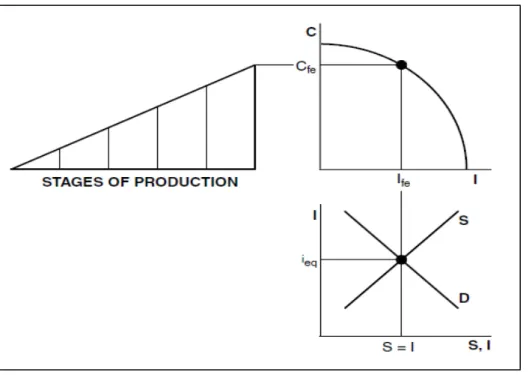

Os principais conceitos, ou ferramentas, utilizadas na macroeconomia da estrutura de capital são: o mercado de fundos para empréstimos, a fronteira de possibilidades de produção e a estrutura de capital. (GARRISSON, 2001)

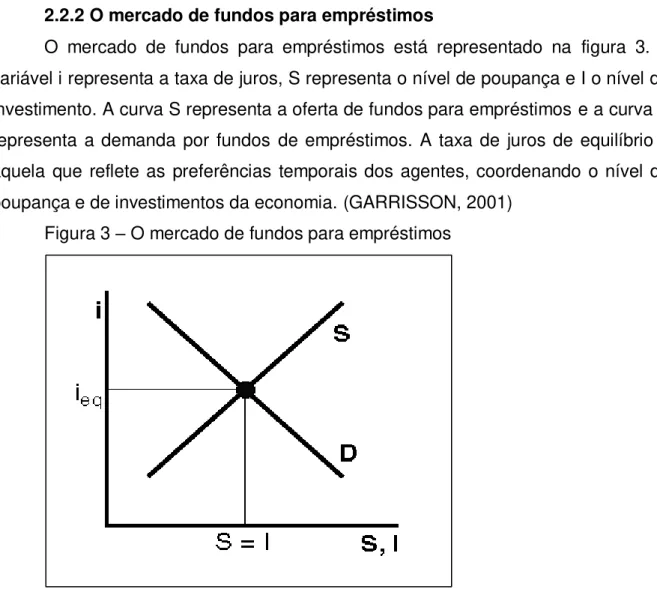

2.2.2 O mercado de fundos para empréstimos

O mercado de fundos para empréstimos está representado na figura 3. A variável i representa a taxa de juros, S representa o nível de poupança e I o nível de investimento. A curva S representa a oferta de fundos para empréstimos e a curva D representa a demanda por fundos de empréstimos. A taxa de juros de equilíbrio é aquela que reflete as preferências temporais dos agentes, coordenando o nível de poupança e de investimentos da economia. (GARRISSON, 2001)

Figura 3 – O mercado de fundos para empréstimos

Fonte: (GARRISSON, 2001, p.37)

28

iguais. A inclinação positiva da curva S indica que se as preferências temporais dos indivíduos são altas, o que equivale a uma taxa de juros alta, haverá estímulos para um maior nível de poupança. No caso contrário, haverá uma menor taxa de juros e um menor nível de poupança. A inclinação negativa da curva D indica que quanto menor a taxa de juros haverá estímulos para um maior nível de investimento. No caso contrário, haverá uma taxa de juros mais elevada e um menor nível de investimento. (GARRISSON, 2001)

2.2.3 A fronteira de possibilidades de produção (FPP)

A FPP está representada na figura 4. A FPP é um instrumento bastante útil para ilustrar o conceito de escassez e o trade-off existente entre dois bens, nesse caso entre consumo e investimento. A quantidade de consumo C, ou bens de consumo, está representada no eixo das ordenadas e a quantidade de investimento I, ou bens de capital, no eixo das abscissas. A taxa marginal de substituição técnica é decrescente, ou seja, para produzir unidades adicionais de bens de capital é necessária uma redução na produção de bens de consumo cada vez maior. (IORIO, 2011)

Todos os pontos sobre a FPP indicam que os mercados estão operando de forma eficiente. Pontos acima da FPP apenas são possíveis temporariamente, mas são insustentáveis. Pontos abaixo da FPP indicam que a economia está operando de forma ineficiente, há um mau funcionamento dos mercados. (GARRISSON, 2001)

Figura 4 – A fronteira de possibilidades de produção (FPP)

Fonte: (IORIO, 2011, p.187)

29

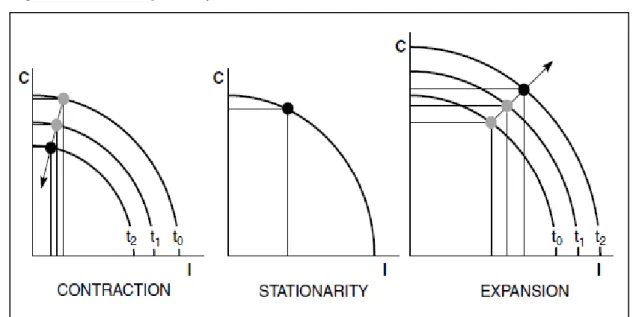

crescer, expansão da FPP. No caso de uma economia em estado estacionário, o investimento bruto é igual ao capital de reposição, ou seja, não há investimento líquido. O ponto sobre a FPP que leva ao estado estacionário é chamado de ponto de estacionamento. Pontos ao longo da FPP além do ponto de estacionamento indicam que a economia está em crescimento, ou seja, há investimento líquido. No caso contrário, para pontos antecedentes ao ponto de estacionamento, indica uma economia em recessão, ou seja, o investimento bruto é menor do que o capital de reposição. Na figura 5 estão representados os três possíveis casos. Na recessão a FPP se contrai em direção à origem, no crescimento há uma expansão da FPP e no estado estacionário a FPP fica fixa. (GARRISSON, 2001)

Figura 5 – Contração, expansão e estacionamento da FPP.

Fonte: (GARRISSON, 2001, p.43)

2.2.4 A estrutura intertemporal de produção

A estrutura intertemporal de produção é representada pelo triângulo hayekiano, esse conceito já foi introduzido na seção 2.1.2.

No triângulo hayekiano a taxa de juros é representada pela inclinação do triângulo. (IORIO, 2011)

2.2.5 O equilíbrio dos três elementos

30

2.3 Crescimento sustentável e insustentável

Nessa secção serão analisados os efeitos de um aumento da oferta de bens presentes em dois casos diferentes. No primeiro caso esse aumento é realizado por uma mudança na preferência temporal dos agentes da economia. No segundo caso esse aumento se dá via expansão do crédito sem lastro em poupança, em outras palavras, via injeção monetária.

Figura 6 – Economia em equilíbrio

Fonte: (GARRISSON, 2001, p.50)

2.3.1 Efeitos de uma mudança na preferência temporal

Supondo inicialmente que ocorra uma mudança nas preferências temporais dos agentes e eles agora estão mais preocupados, ou voltados, para o futuro. Os efeitos dessa mudança estão representados na figura 7. (GARRISSON, 2001)

No gráfico do mercado de fundos para empréstimos (Figura 7) um aumento do nível de poupança dos agentes implica em um deslocamento da curva de oferta S para a direita, formando uma nova curva S’. Não há deslocamento da curva de demanda D. O novo equilíbrio do mercado de fundos para empréstimos acarreta em uma menor taxa de juros de equilíbrio, a taxa i’eq.

31

Os efeitos no triângulo hayekiano (Figura 7) são dois: o efeito derivado da demanda e o efeito da taxa de juros. O efeito derivado da demanda decorre de uma menor demanda por bens de consumo, gerando um desestímulo aos investimentos nos estágios finais da produção o que implica em uma redução da altura do triângulo hayekiano. O efeito da taxa de juros decorre de um aumento dos investimentos nos estágios iniciais da produção, pois uma taxa de juros menor incentiva investimentos de longo prazo, o que implica em um aumento da base do triângulo hayekiano.

Figura 7 – Efeitos de um aumento do nível de poupança

Fonte: (GARRISSON, 2001, p.65)

No gráfico do mercado de trabalho dos estágios finais da produção (Figura 7) há uma redução da demanda por trabalho, pois uma queda do consumo faz com que a demanda por trabalho nos setores produtores de bens de consumo também caia. O contrário acontece no mercado de trabalho dos estágios iniciais da produção, onde há um aumento da demanda por trabalho.

2.3.2 A teoria austríaca dos ciclos econômicos na macroeconomia da estrutura de capital

32

qual forma for utilizada pelo Banco Central para aplicar a política monetária expansionista, os efeitos na macroeconomia da estrutura de capital são o mesmo: aumento do crédito sem lastro em poupança. Nesse cenário não há alteração das preferências intertemporais dos agentes, logo não há mudança no nível de poupança. O efeito desse aumento do crédito está representado na figura 8. (GARRISSON, 2001)

Analisando o mercado de fundos para empréstimos (Figura 8), um aumento do crédito desloca a curva S para a direita. Com uma maior oferta de crédito há uma queda da taxa de juros, de ieq para i’, o que estimula os investimentos e desestimula a poupança. O investimento se move ao longo da curva D, já que os investidores respondem, a uma taxa de juros menor, aumentando seus investimentos. A poupança se move ao longo da curva S, já que os poupadores se deparando com uma taxa de juros menor reduzem sua poupança. Ocorre uma redução da poupança, já no investimento ocorre um aumento. Nesse novo cenário da economia, o mercado de fundos não está em equilíbrio e a taxa de juros i’ é insustentável, ela está artificialmente menor.

Figura 8 – Efeitos de um aumento do crédito via política monetária

33

Na FPP (Figura 8) o consumo e o investimento se movem em direções opostas, mostrando a insustentabilidade dessa nova alocação de consumo e investimento. Para que essa alocação fosse sustentável era necessária que a FPP fosse a FPP’ que torna possíveis alocações com maiores níveis do que a FPP anterior.

O novo triângulo hayekiano (Figura 8) está agora distorcido. O aumento da base é devido à redução da taxa de juros incentivando investimentos de longo prazo. O aumento da altura é devido ao aumento da demanda por bens de consumo, que estimula investimento em etapas mais próximas do consumo. Além de sobre-investimentos há também maus investimentos.

O desequilíbrio das preferências temporais gera uma espécie de cabo-de-guerra entre investidores e consumidores. Os investidores estão voltados para o futuro, aumentando seus investimentos. Os consumidores estão voltados para o presente, aumentando seu consumo. A nova taxa de juros não consegue equilibrar, ou não mais reflete as preferências temporais dos agentes.

Quando os recursos de fato se revelarem escassos, indicando que não é possível manter os níveis de consumo e investimento, o suposto crescimento se transformará em recessão, ou contração da FPP. Os maus investimentos terão de ser eliminados, projetos de longo prazo que antes eram viáveis agora não são mais.

Em conclusão, a TACE se resume em uma teoria monetária. Quando ocorre a expansão artificial do crédito, ou seja, sem lastro em poupança, ocorre inicialmente um forte crescimento no ciclo de negócios atingindo principalmente os setores produtores mais afastados do bem de consumo final. Essa expansão artificial do crédito não pode ser mantida por muito tempo, já que não ocorreu, de fato, um aumento da oferta real de bens, o que ela realmente provoca é um rearranjo da estrutura produtiva, modificando os preços relativos das diferentes etapas produtivas. A nova estrutura produtiva não é sustentável e é necessário um rearranjo de acordo com suas limitações reais, o que caracteriza uma recessão.

34

poupança de dois peixes, já que ele tem duas pedras que valem um peixe cada no dia seguinte. No outro dia Robison pode se engajar na produção da rede de pesca, porém, se João não conseguiu pescar peixe algum não há como ele cumprir sua dívida. Robison começa a produzir a rede, mas quando percebe que não vai receber os peixes em troca das duas pedras e que não tem nada para comer tem que abandonar o seu projeto de construir a rede e voltar a pescar peixes.

35

3. A CRISE DE 2008 NOS ESTADOS UNIDOS DA AMÉRICA

Esta secção está dividida em duas subseções e tem como objetivo procurar estabelecer como se desenvolveu a crise de 2008 e quais são as possíveis soluções para a prevenção de futuras crises de acordo com a Escola Austríaca de Economia.

A primeira secção analisa o surgimento e o desenvolvimento da crise de 2008 de acordo com a TACE, explicando quais foram os principais agentes envolvidos na criação da suposta “bolha imobiliária”.

A segunda secção analisa as possíveis medidas para a recuperação e a prevenção dos ciclos econômicos.

3.1. A origem e o desenvolvimento da crise.

O mercado imobiliário não foi o único afetado pela crise, o setor financeiro, a indústria automobilística, os serviços, o varejo e o mercado de ações também foram afetados.

A suposta raiz da crise remonta de 2001 quando o Fed, equivalente ao Banco Central no Brasil, tentou impedir uma recessão baixando as taxas de juros. Em 2000 o mercado de ações entrou em colapso e o estouro da bolha da Nasdaq (National Association of Securities Dealers Automated Quotation), conhecida também como a bolha da internet, foi praticamente o início da crise de 2008 que só foi comumente aceita no final de 2007 quando a crise das hipotecas estava óbvia. (PAUL, 2009)

Outra perspectiva da crise de 2008, diz que ela é a própria crise em consequência da quebra da Nasdaq. De acordo com essa perspectiva, a verdadeira crise foi adiada por conta da política monetária do Fed. Porém, inevitavelmente veio à tona em 2008 e dessa vez ainda mais forte. (PAUL, 2009)

36

Os ideais por trás da política monetária do Fed também tem um contexto político, na época haviam ocorrido os ataques terroristas de 11 de setembro e o país estava em clima de guerra. A ideia era que o país não fosse derrotado tanto economicamente como politicamente pelos terroristas. Um dos objetivos do Fed era criar uma impressão que o país não estava abalado, que a economia estava mais forte. (PAUL, 2009)

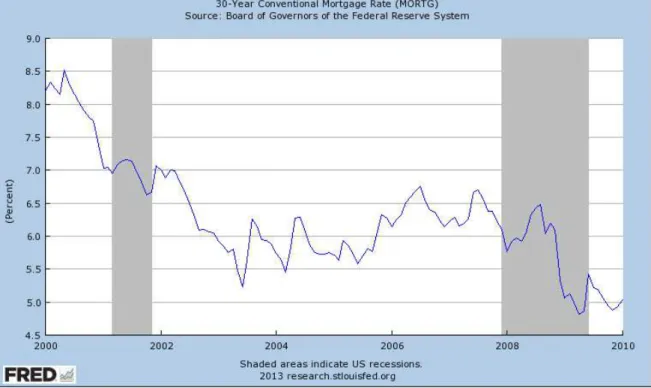

Gráfico 1 - Federal funds target rate de 2000 até 2008

Fonte: Federal Reserve Bank of St. Louis Economic Data

Para reduzir a federal funds target rate, o Fed expandiu a base monetária que no fim de 2000 era de 598305 milhões de dólares. Em 2007 a base monetária já atingia 837192 milhões de dólares, o que equivale há um crescimento de aproximadamente 40%, com relação ao valor em 2000. O gráfico 2 mostra a evolução da base monetária ao longo de 2000 até 2012, sendo os valores calculados no fim de cada período. Fica evidente o rápido crescimento da base monetária pela inclinação do gráfico.

37

hipotecária convencional de trinta anos, calculada em taxas mensais, de 2000 até 2010. Fica evidente a queda iniciada em 2000 onde atinge o mínimo em 2003.

Gráfico 2 – Base monetária ajustadade 1985 até 2012

Fonte: Federal Reserve Bank of St. Louis Economic Data

38

Fonte: Federal Reserve Bank of St. Louis Economic Data

Com as taxas hipotecárias baixas, os empréstimos dos bancos comerciais para o setor imobiliário aumentaram drasticamente. O gráfico 4 mostra o comportamento dos empréstimos imobiliários dos bancos comerciais de 1947 até 2013. Em janeiro de 2001, o total de empréstimos era de aproximadamente 1641 bilhões de dólares. Já em maio de 2009, onde atingiu o seu valor máximo, os empréstimos eram de aproximadamente 3875 bilhões de dólares. De janeiro de 2001 até maio de 2009, totalizando um período de oito anos e cinco meses, os empréstimos cresceram aproximadamente 136%. Entre 1990 e 2001, totalizando um período de onze anos, o crescimento foi de aproximadamente 114%. O crescimento do período mais curto foi superior ao crescimento do período mais longo, o que só foi possível devido à política monetária praticada pelo Fed.

Gráfico 4 – Empréstimos imobiliários dos bancos comerciais de 1947 até 2013.

Fonte: Federal Reserve Bank of St. Louis Economic Data

39

as agências emprestadoras, a fazerem empréstimos de riscos elevados, que caso as duas leis não existissem tais empréstimos seriam negados pelos bancos. Os bancos faziam os empréstimos sem que pudessem verificar os riscos de cada mutuário. Algumas análises padrões do perfil financeiro do mutuário, como a magnitude do pagamento hipotecário em relação à renda do mutuário, o histórico da poupança e até mesmo a verificação de renda, não eram levados em consideração na hora da aquisição dos empréstimos. (DILORENZO, 2008)

As empresas Fannie Mae (Federal National Mortgage Association) e Freddie Mac (Federal Home Loan Mortgage Company) também tiveram uma forte contribuição para a expansão dos empréstimos imobiliários e consequentemente da formação da bolha imobiliária. A Fannie Mae foi criada em 1938 por Franklin Delano Roosevelt, durante o New Deal. Sua função era fornecer liquidez ao mercado hipotecário. Tornou-se uma corporação privada em 1968. A Freddie Mac foi criada em 1970, no governo Nixon, para expandir o mercado secundário de hipotecas. As funções das duas empresas são a de realizar empréstimos e dar garantias de empréstimos. Elas atuam comprando dos bancos hipotecas no mercado secundário e as revendem no mercado aberto como títulos lastreados em hipotecas. (ROCKWELL, 2008)

A Fannie Mae e a Freddie Mac são empresas privadas, mas com propósitos públicos. Elas usufruem de um apoio implícito do governo americano, apesar de não ter obrigações diretas com ele, o que permite a essas empresas fazerem financiamentos a taxas vantajosas. Os credores imaginavam que, em caso de insolvência, o governo ajudaria essas empresas, com pacotes de resgate por exemplo. (ROCKWELL, 2008)

40

Mae e da Freddie Mac não estariam comprometidos. Caso contrário, se os tomadores de empréstimos parassem de pagar sua dívida o prejuízo iria direto para as duas empresas. Os bancos comerciais estavam livres de qualquer risco, pois, a função deles era apenas de conceder os empréstimos e vender esse ativo no mercado secundário. Assim, os incentivos eram que os bancos comerciais concedessem cada vez mais empréstimos, mesmo esses possuindo alto risco. (ROQUE, 2013)

A Fannie Mae e a Freddie Mac podiam manter os títulos em suas posses, ou poderiam vender esses empréstimos para investidores ao redor do mundo. Esses empréstimos eram conhecidos como títulos lastreados em hipotecas, ou mortgage-backed securities. Como elas tinham uma linha especial de crédito junto ao Tesouro americano no valor de 2,25 bilhões de dólares, os investidores que compravam os títulos dessas duas empresas sabiam que caso as coisas dessem errado, o governo americano estaria disposto a socorrê-las. (ROQUE, 2013)

Gráfico 5 – Índice de preço das casas para os EUA de 1990 até 2011.

Fonte: Federal Reserve Bank of St. Louis Economic Data

Nota: 1990 = 100.

41

bancos comerciais e tendo o governo americano como um segurador em última instância, gerou uma alocação artificial dos recursos para o mercado imobiliário. Essa alocação não seria possível caso as intervenções do governo americano não existissem.

O efeito de todos esses incentivos no mercado imobiliário foi um grande aumento no preço das casas. O gráfico 5 mostra a evolução do índice de preços das casas nos EUA, anual de 1990 até 2013.

O índice de preços das casas, durante o período de dez anos, entre 1990 e 2000, cresceu aproximadamente 42%. Saindo de 100 em 1990 até chegar em 142,2 em 2000. No período de 2001 até 2007, seis anos, o crescimento foi de 49%. Saindo de 152,8 em 2001 até chegar em 227,8 em 2007, sendo esse o valor máximo atingido. Toda essa inflação de preços agiu como um sinal para os consumidores de que eles estavam de fato aumento sua riqueza, porém esses preços não estavam refletindo os verdadeiros preços de mercado. A inflação monetária criou uma espécie de riqueza ilusória. Os proprietários de imóveis viviam acima do que suas condições financeiras permitiam.

Gráfico 6 – Taxas hipotecárias e a federal funds target rate de 2000 até 2009.

Fonte: Federal Reserve Bank of St. Louis Economic Data

Nota: Taxa hipotecária ajustável de um ano (Linha azul), taxa hipotecária convencional de 30

42

Quando começou a aumentar o valor da a federal funds target rate em junho de 2004 até parar em 5,25% em julho de 2006, onde permaneceu nesse valor até agosto de 2007, tanto a taxa hipotecária de um ano ajustável, quanto à taxa hipotecária convencional de 30 anos começaram a subir. A taxa hipotecária ajustável saiu de 3,88% em maio de 2004, período anterior à elevação da federal funds target rate, e atinge 5,79% em julho de 2006. A taxa hipotecária convencional saiu de 6,27% em maio de 2004 e atinge 6,76% em julho de 2006. Esse aumento dos juros e consequentemente o aumento das taxas hipotecárias, acabou diminuindo a demanda por imóveis, gerando uma excessiva oferta desse bem o que acarretou na queda dos preços das casas. A relação dessas três taxas de juros está expressa no gráfico 6.

Dois efeitos ocorreram sobre os consumidores de imóveis. O primeiro foi que com um juro mais alto, o pagamento das prestações da hipoteca das casas não era possível para certo grupo de pessoas que não tinham capacidade de honrar seus pagamentos da dívida. Aquele outro grupo de pessoas que adquiriram imóveis apenas para especulação, já que o preço dos imóveis crescia a cada ano, apenas deixou de pagar as hipotecas. Esses dois efeitos resultou em um aumento extremamente elevado das inadimplências, o gráfico 7 mostra esta evolução.

Gráfico 7 – Inadimplências securitizadas em imóveis de 2000 até 2012.

43

A partir de janeiro de 2007 as inadimplências começaram a disparar, saindo de 37194 milhões de dólares até atingir 237824 milhões de dólares em janeiro de 2010. De janeiro 2005 até janeiro de 2010 as inadimplências cresceram aproximadamente 1013%. O que de fato revelou a bolha imobiliária, a crise de 2008 e a má alocação de recursos ou os maus investimentos.

O gráfico 8 mostra o forte crescimento da economia americana iniciado em 2001 até 2003 onde atinge pico do crescimento com uma taxa de crescimento de 4,3%. Em 2004 o crescimento desacelera e transforma-se em recessão, atingindo o vale em 2008 com uma taxa de crescimento de -2,8%. Indicando que o forte crescimento da economia iniciado em 2001 é um crescimento artificial, de acordo com a TACE, iniciando o ciclo econômico.

Gráfico 8 – Taxa de crescimento do PIB americano de 2000 até 2012.

Fonte: Federal Reserve Bank of St. Louis Economic Data

44

sistema de reservas fracionárias é que a expansão do crédito pode ser articulada, sem que haja aumento da poupança.

A nova oferta monetária diminui a taxa de juros de equilíbrio. Essa nova taxa de juros estimula os investimentos, principalmente os de longo prazo ou as etapas iniciais do processo produtivo. Muitos desses investimentos não seriam possíveis, caso a taxa de juros não estivesse artificialmente baixa. São esses investimentos avaliados erroneamente que constituem os maus investimentos.

Os setores mais estimulados durante o início do ciclo, o bancário e o imobiliário, foram os que mais sofreram com a crise. Como indicado pela teoria, os EUA experimentaram um forte crescimento econômico após a diminuição da taxa de juros que estimulou principalmente o setor imobiliário e o bancário, o que acarretou na concepção de maus investimentos. São os maus investimentos que transformam o crescimento em recessão. Posteriormente, quando os maus investimentos são revelados é que a eminente recessão se caracteriza e torna-se evidente. Os efeitos negativos da crise atingiu a economia americana por um todo e até mesmo outros países foram afetados.

O controle da taxa de juros, ou uma política de expansão de crédito pelo Fed, não estimulam a economia. Aumentar a oferta de moeda por meio de crédito sem lastro em poupança não tem a capacidade de gerar riqueza. O que ocorre é apenas um crescimento econômico artificial que inevitavelmente se transforma em recessão, isso é o que a TACE tenta demonstrar.

3.2 Recuperação e prevenção das crises econômicas.

A recuperação da crise se dá quando vem à recessão econômica, a própria recessão é a etapa inicial da recuperação. A recessão significa a liquidação de projetos de investimentos empreendidos erroneamente que agora estão evidentes. Com a liquidação desses maus investimentos, há uma realocação de recursos dentro da economia, uma mudança na estrutura produtiva. Os recursos são transferidos dos setores menos produtivos para os mais produtivos. (DE SOTO, 2012)

45

empregados nas etapas mais afastadas do consumo, onde deixaram de parecer rentáveis. (DE SOTO, 2012, p.361)

Como é necessário o reajustamento da estrutura produtiva para que a economia possa sair da crise, a única política que pode ser tomada é a de “flexibilizar” ao máximo a economia, principalmente o mercado do fator trabalho, o que permite que o ajustamento da estrutura produtiva possa acontecer o mais rápido possível. Quanto mais rígida ou controlada for a economia mais lento será o ajustamento, e os impactos sociais piores. (DE SOTO, 2012)

[...] tal como a ressaca, depois da embriaguez, é uma manifestação da saudável reação do organismo em relação à agressão alcoólica, a recessão econômica marca o início do período de recuperação, tão são e necessário, assim como doloroso, para que a estrutura produtiva volte a estar mais de acordo com aquilo que os consumidores verdadeiramente desejam. (DE SOTO, 2012, p.361)

A concessão de novos créditos às empresas para evitar que elas entrem em crise só faz com que a crise seja adiada e mais difícil será os ajustamentos necessários da estrutura produtiva, consequentemente, os impactos sociais também. (DE SOTO, 2012)

Após uma expansão do crédito sem lastro em poupança, não há como evitar os processos que desencadeiam, posteriormente, as crises e as recessões. Para evitar os ciclos econômicos é necessário impedir que o processo de expansão do crédito por parte do sistema bancário ocorra, o que só é possível por meio de reformas institucionais. (DE SOTO, 2012)

Os objetivos das reformas institucionais seriam impedir que o alargamento da estrutura produtiva tivesse origem por meio de um aumento do nível de poupança e não por uma expansão artificial do crédito. Isso só seria possível se fosse adotado um coeficiente de reserva de 100%, o que garante a não violação dos contratos de deposito à vista. (DE SOTO, 2012)

Uma proposta de reforma do sistema bancário:

46

e do importante princípio segundo o qual ninguém deve gozar do privilégio de poder emprestar o que recebeu em depósito à vista, em particular. Ou seja, é preciso manter em todos os momentos um sistema bancário com um coeficiente de reserva de 100%.

47

4. CONSIDERAÇÕES FINAIS

A TACE tenta explicar como se dão os ciclos econômicos, o ponto de partida de tal teoria seria que a expansão artificial do crédito, ou seja, sem lastro em poupança é o que causa as crises e recessões. Por meio da expansão do crédito que se inicia o processo do ciclo, primeiro vem um forte crescimento econômico e depois a recessão.

De acordo com a TACE, a crise de 2008 nos EUA pode ser resumida em 4 fases:

1ª O Fed injeta dinheiro na economia, via aumento da base monetária, para reduzir artificialmente a taxa de juros. Com as taxas de juros baixas, o crédito se expande sem que haja um aumento da poupança.

2ª O efeito taxa de juros baixa faz com que a estrutura produtiva da economia aloque recursos para etapas produtivas mais longes do consumo final, no caso para o setor imobiliário ou de construção civil. Esse efeito é reforçado pelas instituições em vigor e pela atuação da Fannie Mae e da Freddie Mac diminuindo o risco, comprando as hipotecas dos bancos comerciais e disseminando no mercado pacotes de títulos lastreados em hipotecas que permitia aos bancos comerciais concederem mais empréstimo. Estimulando, mais ainda, a alocação de recursos no setor imobiliário.

3ª Os preços dos bens de capital, no caso o preço das casas, sobe e os lucros desse setor também. Generaliza-se o forte crescimento e o aumento dos empréstimos imobiliários. A especulação é estimulada.

4ª Com a elevação da taxa de juros as inadimplências disparam revelando a falta de recursos, a “bolha estoura”. Projetos de longo prazo são abandonados, começam as falências. O desequilíbrio entre investimento e poupança se agrava, a economia está operando de forma insustentável. O crescimento se transforma em recessão.

Constata-se que a TACE aparenta ter um forte poder explicativo e capacidade de prever crises econômicas.

48

REFERÊNCIAS

DE SOTO, Jesús Huerta. Moeda, Crédito Bancário e Ciclos Econômicos. Tradução de Márcia Xavier de Brito. São Paulo: Instituto Ludwig von Mises, Brasil, 2012. 658p.

_________. A Escola Austríaca. São Paulo: Instituto Ludwig von Mises Brasil, 2010. 100p.

DILORENZO, Thomas. As raízes da crise imobiliária. Instituto Ludwig von Mises Brasil, 2008. Disponível em: <http://www.mises.org.br/Article.aspx?id=124>. Acesso em: 9 de Dezembro de 2013.

Federal Reserve Economic Data. Disponível em:

<http://research.stlouisfed.org/fred2/>. Acesso em: 14 de Dezembro de 2013.

GARRISON, Roger W. Time and Money: The Macroeconomics of Capital Structure, New York: Routledge, 2001. 272 p.

HOPPE, Hans-Hermann. A Ciência Econômica e o Método Austríaco. São Paulo: Instituto Ludwig von Mises Brasil, 2010. 74 p.

IORIO, Ubiratan Jorge. Ação, tempo e conhecimento: A Escola Austríaca de economia. São Paulo: Instituto Ludwig von Mises, Brasil, 2011. 234 p.

KIRZNER, Israel M. Competição e atividade empresarial. Tradução de Ana Maria Sarda. 2 ed. São Paulo: Instituto Ludwig von Mises. Brasil, 2012. 214 p.

KRUGMAN, Paul. The Profession and the Crisis. Eastern Economic Journal, n.37, p.307–312, 2011. Disponível em:

<http://www.palgrave-journals.com/eej/journal/v37/n3/full/eej20118a.html?utm_source=SilverpopMailing&ut m_medium=email&utm_campaign=&utm_content=>. Acesso em: 16 de Julho de 2013.

MISES, Ludwig von. Ação humana: um tratado de economia. Tradução de Donald Stewart Jr. 2. ed. Rio de Janeiro: Instituto Liberal, 1995. 890p.

ROCKWELL, Lew. Freddie + Fannie = Fascismo. Instituto Ludwig von Mises Brasil, 2008. Disponível em: <http://www.mises.org.br/Article.aspx?id=125>. Acesso em: 9 de Dezembro de 2013.

RON, Paul. O Fim do Fed: por que acabar com o Banco Central. Tradução de Bruno Garschagen e Mônica Magalhães. São Paulo: É Realizações, 2011. 238 p.

49

ROQUE, Leandro. Como ocorreu a crise financeira americana. Instituto Ludwig von Mises Brasil, 2013. Disponível em: