Pró-Reitoria de Pós-Graduação e Pesquisa

Stricto Sensu em Economia

ZFM, INCENTIVOS FISCAIS E DESENVOLVIMENTO:

UMA AVALIAÇÃO

Autor: Raimunda Michelly Santos Barbosa

Orientador: Dr. Osvaldo Candido da Silva Filho

2

RAIMUNDA MICHELLY SANTOS BARBOSA

ZFM, INCENTIVOS FISCAIS E DESENVOLVIMENTO: UMA AVALIAÇÃO

Dissertação apresentada ao Programa de Pós-Graduação Strictu Sensu Mestrado

em Economia da Universidade Católica de Brasília – UCB – como requisito parcial à obtenção do Grau de Mestre em Economia.

Orientador: Dr. Osvaldo Candido da Silva Filho

AGRADECIMENTO

O economista-mestre tem de possuir uma rara combinação de dons. Ele tem de ser matemático, historiador, estadista, filósofo

— em algum grau. Ele tem de compreender símbolos e falar em palavras. Tem de contemplar o particular em termos do geral, e tocar abstrato e concreto no mesmo vôo do pensamento. Tem de estudar o presente à luz do passado com o objetivo do futuro.

Nenhuma parte da natureza humana ou das suas instituições deve cair completamente fora do seu olhar. Tem de ser voluntarioso e desinteressado numa disposição simultânea; tão indiferente e incorruptível quanto um artista, mas por vezes tão terra a terra quanto um político.

RESUMO

Referência: BARBOSA, Raimunda Michelly Santos. ZFM, incentivos fiscais e desenvolvimento: uma avaliação. 50f. Dissertação (Mestrado em Economia). Universidade Católica de Brasília, Brasília, 2012.

O objetivo deste trabalho foi mostrar a estrutura de incentivos fiscais da Zona Franca de Manaus (ZFM), focando de forma primordial, na análise dos seus impactos sobre o desenvolvimento da região, tendo em vista que Manaus concentra 81,87% do PIB estadual, gerado em grande parte pela atividade industrial. Investigamos também se as vantagens comparativas deste modelo continuam atraindo novos investimentos, e comparamos a evolução do faturamento e a alteração da mão de obra das indústrias do Polo Industrial de Manaus (PIM) ao longo dos anos no período analisado, visando identificar os fatores que podem comprometer esse faturamento do PIM no médio e longo prazo. Ficou claro que o aumento da produção, assim como do faturamento da ZFM, parece ser diretamente proporcional ao aumento da renúncia fiscal do Estado para uma parte significativa do PIM, entretanto, para outra parte, fatores externos anulam essa relação, tornando a política de incentivos ineficaz.

ABSTRACT

The aim of this work is evaluate the tax incentives structure of the Free Trade Zone of Manaus (ZFM – Zona Franca de Manaus), focusing on the impacts of tax

incentives policies on the region's development an taking into account that 81.87% of the Amazonas state GDP is mostly due to Manaus industrial activity. We also investigate whether the comparative advantages of the ZFM model is still attractive for new investors and compare the sales revenue evolution and changes in the employment level of Manaus industries (PIM – Pólo Industrial de Manaus) over time

LISTA DE GRÁFICOS

Gráfico 1 – Faturamento do polo de bens de informática (valores em US$ 1.000) ... 31

Gráfico 2 – Faturamento total do PIM (valores em US$ 1.000) ... 323

Gráfico 3 – Faturamento de bebidas de 2001 a 2005 (valores em US$ 1.000) ... 334

Gráfico 4 – Produção de aparelhos telefônicos (exceto celular), condicionadores de ar (exceto “split”) e bicicletas no PIM ... 345

Gráfico 5 – Carga tributária do PIM ... 356

Gráfico 6 – Evolução da mão de obra do PIM ... 367

LISTA DE SIGLAS

Cide – Contribuição de Intervenção do Domínio Econômico

CIF –Cost, Insuranceand Freight– Custo, Seguro e Frete

Codam – Conselho de Desenvolvimento do Amazonas

Cofins – Contribuição para Financiamento da Seguridade Social

Fideam– Fundo de Desenvolvimento do Estado do Amazonas

FMPES – Fundo de Fomento às Micro e Pequenas Empresas e ao Desenvolvimento

Social do Estado do Amazonas

FTI – Fundo de Fomento ao Turismo, Infraestrutura, Serviços e Interiorização do Desenvolvimento do Amazonas

Funede– Fundo Estadual de Desenvolvimento Econômico

ICMS – Imposto sobre Circulação de Mercadorias e Serviços de Transporte

Interestadual e Intermunicipal e Serviços de Comunicação Oneroso

II –Imposto sobre Importação

IPI – Imposto sobre Produtos Industrializados

PIM –Polo Industrial de Manaus

PIS – Programa de Integração Social

Probor – Produção de Borracha Vegetal

Sefaz –Secretaria de Estado da Fazenda do Amazonas

Seplan – Secretaria de Estado do Planejamento do Amazonas

SPVEA– Superintendência do Plano de Valorização Econômica da Amazônia

Sudam – Superintendência de Desenvolvimento da Amazônia

SUdhevea – Superintendência da Borracha

Suframa – Superintendência da Zona Franca de Manaus

UEA– Universidade do Estado do Amazonas

10

SUMÁRIO

1 INTRODUÇÃO ... 12

2 ZONAS FRANCAS E DESENVOLVIMENTO REGIONAL ... 145

2.1 ASPECTOS CONCEITUAIS DE ZONA FRANCA ... 145

2.2 ZONA FRANCA DE MANAUS ... 167

2.2.1 Aspectos históricos ... 167

2.2.2 Perspectivas relacionadas ao modelo ... 21

2.2.3 A questão tributária... 234

2.2.3.1 Mudanças na concessão de incentivos fiscais no âmbito estadual ... 245

3 ESTRUTURA INDUSTRIAL DA ZFM ... 289

3.1 VANTAGENS COMPETITIVAS ... 289

3.2 DIFERENCIAL DA CARGA TRIBUTÁRIA ... 31

3.3 GARGALOS EXISTENTES ... 378

3.3.1. Logística deficiente ... 378

3.3.2 Ambiente de negócios ...40

3.4. SUGESTÕES ... 40

3.4.1. Sugestões de curto prazo ... 41

3.4.2 Sugestõesde médio e longo prazo ... 42

CONSIDERAÇÕES FINAIS ... 445

1 INTRODUÇÃO

A Região Amazônica desenvolveu-se de maneira isolada do resto do País, com uma atividade econômica modesta, essencialmente do extrativismo vegetal. Manaus, que hoje é uma grande metrópole, era apenas uma pequena vila. Foi com a descoberta do processo de vulcanização da borracha na Amazônia que a região finalmente alcançou relevância no cenário nacional e internacional. A cidade cresceu, tornando-se uma das maiores metrópoles do início do século XX, quando o luxo imperava e até a pedra de suas calçadas era vinda da Europa.

O estado do Amazonas começa a viver um limbo econômico, voltando ao

status da época da colônia de região, desacreditado pelo resto do País. É em meio a

essa conjuntura econômica que o Governo Federal, por intermédio da então Sudam, resolve tornar essa região, tão distante e isolada do desenvolvimento nacional, relevante para o resto da federação. Para isso, criou o modelo Zona Franca de Manaus – ZFM, prometendo, por meio da política de incentivos fiscais, obter vantagens comparativas em relação a outras partes do Brasil e, assim, atrair para a cidade um polo industrial moderno e de grande porte, salvando a economia local da decadência iminente.

Quando a Zona Franca de Manaus entrou em vigor, por meio do Decreto-Lei n. 288, de 28 de fevereiro de 1967, a economia da cidade iniciou um processo muito rápido de ascensão, com uma indústria voltada para o mercado interno. Era o modelo de substituição de importações vigente na época. Anos mais tarde, na década de 90 do século XX, a economia brasileira abriu sua economia para o exterior, abandonando o antigo modelo para o qual a Zona Franca havia sido criada, forçando-a a adaptar-se a conjuntura econômica da época.

Foi nessa perspectiva de criação de “polos de desenvolvimento” que surgiu a

ZFM. A intenção de criar um polo de desenvolvimento na Amazônia Ocidental talvez tenha sido a tentativa de contrabalançar as políticas da Superintendência do Plano de Valorização Econômica da Amazônia – SPVEA, que eram tidas como favoráveis à Amazônia Oriental (significando a cidade de Belém e arredores), e desfavoráveis à Amazônia Ocidental (referindo-se à cidade de Manaus).

de 1976. Mas, a partir de 1990, as indústrias da ZFM foram obrigadas aadaptar-se à nova ordem econômica, adotando processos produtivos básicos aliados a novas tecnologias, maior produtividade e competitividade, por conta da abertura econômica que ocorreu no Governo de Fernando Collor de Melo.

Essas mudanças estruturais da indústria de transformação local influenciaram positivamente os indicadores de desempenho do Polo Industrial de Manaus – PIM1: saldo favorável da balança comercial do mercado interno, US$ 26,8 bilhões; faturamento de US$ 35,1 bilhões; 41,52% de insumos adquiridos nacional e regionalmente; média mensal de mão de obra de 103.444 empregos; média mensal de empresas, 427 (correspondente às empresas informantes do Sistema de Indicadores Industriais, com projetos plenos aprovados pelo Conselho de Administração da Suframa).

E mais, a indústria local2 tem tido um crescimento médio real anual de 5,08%, superior ao desempenho da indústria paulista, 4,02%. Esse fato permite que concentração de 81,87% do PIB estadual ocorra em Manaus e coloca a Capital como a sexta maior economia do País. Em contrapartida, de acordo com o Censo Demográfico3, a população manauara passou de 1.405.835 habitantes, em 2000,

para 1.718.584 habitantes em 2010, representando um crescimento de 22,25%; crescimento este superior às cidades de Salvador (9,56%), Rio de Janeiro (7,94%) e São Paulo (7,76%).

Em 2012, ao completar 45 anos de existência, a Zona Franca de Manaus não apresenta boas expectativas. Embora os incentivos fiscais da ZFM tenham sido prorrogados, as suas vantagens comparativas encontram-se cada vez mais prejudicadas frente à concorrência das importações e à concessão de incentivos ficais a outros estados brasileiros, que já possuem vantagens de logística significante.

Logo, neste contexto, é relevante um estudo a respeito do processo histórico dessa realidade, a fim de se entender o desenvolvimento da ZFM e sugerir alterações em curto e longo prazo, capazes de prevenir o comprometimento da economia regional do Amazonas.

1 Indicadores de Desempenho do Polo Industrial de Manaus de 2010. Suframa, atualizado em 31/01/2011. Disponível em: <http://www.suframa.gov.br/download/indicadores/>.

2 Valor adicionado bruto da indústria extrativa mineral, de transformação, da construção civil e produção e distribuição de eletricidade e gás, água, esgoto e limpeza urbana do estado do Amazonas, no período de 2003 a 2008.

Este trabalho tem como objetivo geral demonstrar a estrutura de incentivos fiscais da ZFM, focando na análise dos seus impactos sobre o desenvolvimento da região. Como objetivos específicos, foram definidos os seguintes: Salientar a importância das vantagens comparativas para a atração de investimentos à Zona Franca de Manaus; Comparar a evolução do faturamento e a alteração da mão de obra das indústrias do PIM no período analisado; Identificar os fatores que podem comprometer o faturamento do PIM em médio e longo prazo.

2 ZONAS FRANCAS E DESENVOLVIMENTO REGIONAL

2.1 ASPECTOS CONCEITUAIS DE ZONA FRANCA

O modelo de zonas francas não nasceu aleatoriamente. É oriundo da ordem internacional imperialista mais desenvolvida, que aqui significa a existência de mecanismos reguladores das relações desiguais entre povos, nações, blocos. Esse modelo deve-se, em grande medida, ao processo de valorização do capital e ao aumento da concorrência internacional. Pode-se afirmar que, em virtude dos próprios acordos organizados na esfera política das relações diplomáticas, as zonas francas, como o termo sugere, são zonas menos sujeitas ao rigor pregado no contexto da Guerra Fria no plano econômico, e mais exemplares no sentido político.

As zonas francas podem ser classificadas como inferiores e superiores. As primeiras têm a sua liberdade restrita a uma área delimitada, mantendo todos os impedimentos pertinentes às normas comerciais para outras áreas. As superiores gozam de total autonomia "até o nível de renúncia da determinação da sua política econômica nacional" (NICÁCIO, 1982, p. 79). O tipo mais simples da integração superior é representado pelos mercados comuns e, o mais complexo, pelas comunidades econômicas.

De maneira geral, as razões que levam à instalação de zonas francas em países periféricos estão relacionadas à possibilidade de maior lucratividade advinda da capacidade de intervenção do Estado na criação da infraestrutura necessária aos grandes investimentos e

[...] no estabelecimento de incentivos e subsídios fiscais; ao controle, pelo Estado, das condições sociais e jurídico-políticas da força de trabalho (restrição dos direitos políticos e sociais) e à disponibilidade de força de trabalho local abundante e barata. (VALLE, 2000, p. 15)

São Paulo, Emerson Kapaz, empresário e ex-secretário estadual de Ciência, Tecnologia e Desenvolvimento Econômico, é favorável ao uso de incentivos fiscais como atrativo de negócios. O polo paulista de informática recebe incentivos públicos.

A tática, no entanto, tem mudado desde as contendas da reforma constitucional. Grupos de empresários e técnicos têm procurado abandonar o conceito de guerra fiscal e partir para a demonstração da conjugação de fatores que podem e devem atrair qualquer investimento: infraestrutura de estrada, portos, aeroportos, comunicações, universidades, centros profissionalizantes e oferta de mão de obra.

A criação de zonas francas deve ser pensada como algo concebido na matriz de relações econômicas do quadro mundial – concepção que emerge do fato de que todos os povos e lugares devem ser passíveis de conexões. Há conjunturas ilustrativas dos modos pelos quais essas relações foram moldadas. A Grande Depressão, as guerras mundiais, os mecanismos regulatórios dos períodos entre guerras, as entidades e instituições multilaterais do poder pós-guerras podem exemplificar, entre 1870 e 1970, os sentidos que comandaram a desterritorialização técnica e social da produção capitalista, com a globalização de suas relações técnicas, políticas e culturais. Em linhas gerais, todos os períodos citados tiveram nos componentes da economia e da cultura o dinamismo principal de movimentação mundial.

2.2 ZONA FRANCA DE MANAUS

2.2.1 Aspectos históricos

A inexistência de metais preciosos na Amazônia obrigou os portugueses a buscarem outra forma de explorar a região. Inicialmente, houve o extrativismo vegetal e animal e, posteriormente, por conta da pouca lucratividade conseguida com esses gêneros, deu-se início à primeira tentativa de agricultura no lugar: o cultivo de especiarias, fomentado pela mão de obra indígena, esta sempre oferecendo resistência e dificultando o desenvolvimento da atividade. Essa fase econômica é conhecida como “das especiarias e drogas do sertão”. Durante sua vigência, a Amazônia não alcançou muita notoriedade, mantendo-se isolada do restante do país, tanto física quanto economicamente.

Durante a administração de Lobo D’Almada no Rio Negro e a de Souza

Coutinho no Pará, a experiência agrícola na Amazônia atingiu seu ponto alto com a produção de cacau, café, cana-de-açúcar, algodão e outros. Mesmo durante esse período, a extração de produtos naturais nunca cessou. Assim, na primeira metade do século XIX, quando houve um declínio da produção agrícola – ocasionado, entre outros fatores, por: a) razões administrativas; b) retenção de mão de obra em serviço militar nos distúrbios de fronteiras entre o Cabo do Norte (Amapá) e a Guiana Francesa; c) queda de preço do cacau, produto que parece ter sido o sustentáculo da economia no Norte do Brasil; d) controle (desde 1761) da produção de açúcar em favor da Bahia e Pernambuco; e) crescimento da plantação de algodão nos Estados Unidos e a sua consequente reconquista desse mercado; e f) movimentos político-regionais como a Cabanagem –, a volta a uma intensificação do ciclo da coleta se fazia necessária. Esse retorno foi facilitado pela utilização industrial de um produto natural, a borracha, que inicialmente era usada pelos índios Omaguas, do vale do Solimões-Marañon, como impermeabilizante de tecidos e trançados. Entre aproximadamente 1840 e 1910, a Amazônia entrou numa fase de expansão gomífera, atraindo para a área um grande contingente de imigrantes nordestinos, além de estrangeiros. Nessa fase, a borracha praticamente absorveu toda a atividade econômica daquela região. (BENCHIMOL, 1977)

brasileiro pelas potências econômicas da época, que viam a Amazônia, cheia de seringueiras nativas, como uma forma simples e barata para atender à demanda de expansão fabril decorrente da revolução industrial do outro lado do Atlântico.

Porém, todo esse “plano” lucrativo das grandes metrópoles acabava

esbarrando em dois fatores, a saber: a falta de mão de obra e a resistência nacional à retirada dos produtos da selva além de sua exportação in natura, deixando pouca

margem de lucro para o Brasil. Para o primeiro entrave, deu-se como solução a vinda para a Amazônia de milhares de nordestinos devastados pela seca e pela miséria em sua região de origem, com a promessa de enriquecimento em uma terra onde a água e o trabalho abundavam. Essa estratégia foi extremamente bem-sucedida para os seringalistas, principalmente após a seca nordestina de 1877, atraindo para o Norte uma população gigantesca de homens movidos pela esperança de uma vida melhor, quando, na verdade, deparavam-se com uma situação de solidão e semiescravidão. Já para o segundo obstáculo, conseguiu-se aliciar as classes mais elevadas da sociedade, que passaram a cooperar com a exploração, mesmo sabendo que, em troca disso, receberiam uma quantidade ínfima do lucro (Ibid.).

Como reflexo do enriquecimento decorrente da borracha, a cidade de Manaus, antes de aspecto modesto, marcou sua prosperidade com aspecto suntuoso, quando comparada à estrutura e arquitetura quase colonial das cidades do Rio de Janeiro e São Paulo. Em Manaus, o Teatro Amazonas era uma réplica da Ópera de Paris. Os hábitos da gente abastada eram europeus e o cosmopolitismo levado a extremos.

O auge desse primeiro ciclo gomífero deu-se em 1910, quando a produção chegou a 28.380 toneladas de borracha. Após esse ano, o ciclo da borracha começou a declinar, por conta do cultivo da borracha na Indonésia, Malásia, Ceilão, Tailândia e Cingapura, iniciado em 1900. Na tentativa de solucionar o problema, os governantes, ao invés de procurarem uma solução para os problemas evidentes de logística somados aos de alto custo de produção, tentaram apaziguar a situação por meio de incentivos fiscais (nasce aí a estratégia na Amazônia de renúncia fiscal como forma de estabelecer vantagens comparativas frente a outros países).

brasileiros produtores desse gênero, as casas aviadoras, assim como os seringalistas, foram decretando falência uma a uma, até que a economia já estivesse completamente devastada.

Para Benchimol (1999), o declínio da economia da região chegou a seu estado mais crítico quando o Amazonas exportou somente 8.379 toneladas de produtos provindos do extrativismo, sendo que apenas 6.224 eram de borracha. Frente a isso, o Governo tentou frustradamente dinamizar a economia da região com projetos, como o da Vila Amazônia, que investiu na vinda de japoneses como mão de obra especializada para o cultivo de juta4 no interior do Amazonas.

Nos anos subsequentes, nutriu-se no Estado uma esperança de retomada dos tempos áureos, era o Segundo Ciclo da Borracha. Durante a Segunda Guerra Mundial, Malásia e Cingapura foram invadidas, acabando com o fornecimento da borracha para outros países. Além disso, notícias como as de que a borracha sintética era incapaz de resistir ao frio do inverno europeu e ao calor do deserto contribuíram para o ressurgimento do ciclo da borracha na Amazônia.

Frente a essa situação, a Amazônia voltou a atrair investimentos norte-americanos em troca do aumento da produção de borracha. Foi a época do recrutamento dos chamados soldados da borracha, novamente nordestinos vindos

ao Norte em busca de uma vida melhor, promessa feita pelo Governo. Esse segundo ciclo conseguiu manter uma estabilidade na economia, porém nada que se compare ao primeiro grande boom da borracha, tendo sua produção novamente decaída após

o fim do conflito mundial.

Essa questão ficou abandonada pelo Estado até o Governo militar de 1964, quando houve uma nova tentativa de cultivo da borracha e a reestruturação da Comissão Executiva de Defesa da Borracha, basicamente rebatizando a que havia sido criada anteriormente em 1947, agora sob o novo nome de Superintendência da Borracha (SUdhevea). A SUdhevea também não conseguiu fazer muito pela economia amazonense. Criou, em 1972, o Programa de Incentivo à Produção de Borracha Vegetal (Probor), seguido, em 1977, do Probor II. Ambos estabeleciam medidas para tentar regular e melhorar as vantagens comparativas da borracha brasileira. Por conta dessas medidas governamentais, houve um aumento de 125% na produção gomífera na década de 1980.

4 Erva sublenhosa, anual, da família das tiliáceas (

Corchorus capsularis), originária da Índia, e

Verificar o processo de inserção da Amazônia no cenário da economia mundial exige determinadas leituras que nem sempre convergem em suas posições centrais. Grande parte da literatura regional sobre o tema Zona Franca sugere que foi a partir do processo de industrialização da década de 1960 que a Amazônia passou a integrar o capitalismo internacional (TORRES, 2005). A autora (Ibid.) pontua ainda que as relações da Amazônia com o mercado internacional não podem ser representadas preponderantemente pelo trabalho industrial, que é uma modalidade relativamente nova na Amazônia Ocidental, e que ganha visibilidade, sobretudo, a partir da segunda metade do século XX. Os diferentes modos de realização da economia – agricultura capitalista no período pombalino, sistema agro-exportador no período da borracha e estrutura industrial com a Zona Franca de Manaus – fizeram-se acompanhar de uma política de mercado bem definida pelo capitalismo mundial.

Os estudos de Salazar (1992) mostram que a integração da Amazônia com o mercado internacional funcionou, num primeiro momento, como instrumento da chamada acumulação primitiva consubstanciada nas chamadas drogas do sertão. No segundo momento, a região atuou no mercado como fornecedora de matérias-primas, por meio da extração e exportação da borracha para a Europa e Estados Unidos. Esse processo tem continuidade com a cultura da juta, também baseada na exportação de matéria-prima, e mais recentemente se configura o projeto Zona Franca. Para Ianni (1978, p. 60),

o extrativismo da borracha era uma forma de organização social e técnica das forças produtivas e das relações de produção, totalmente determinadas pela produção e acumulação do capital industrial, ligados à produção de artefatos de borracha.

2.2.2 Perspectivas relacionadas ao modelo

O modelo Zona Franca de Manaus constitui-se juridicamente numa zona de livre comércio, cuja instituição inaugurou, no Amazonas, a fase do capitalismo industrial financeiro, nos moldes preconizados pela Teoria dos Polos de Crescimento de François Perroux (apudSOUZA, 2005).

Baseado na finalidade extrafiscal do tributo como instrumento de política pública, o Modelo Zona Franca de Manaus concedeu vigor econômico, particularmente, à cidade de Manaus, que é uma espécie de centro dinâmico da economia da Amazônia Ocidental.

A Zona Franca de Manaus foi reformulada pelo Plano Estratégico de Desenvolvimento como "ponto culminante da Operação Amazônia". O Estado brasileiro editou o Decreto n. 288, de 28 de fevereiro de 1967, que, ao lado do Decreto-Lei n. 291, de 28 de fevereiro de 1967, definiu a geopolítica para a interiorização do "capitalismo associado" na Amazônia Ocidental (Amazonas, Acre, Rondônia e Roraima) e na Amazônia Oriental (Pará, Amapá, partes do Maranhão, Goiás e Mato Grosso). Esses mecanismos legais criavam incentivos durante um período de trinta anos, previstos inicialmente até 1997.

A reforma constitucional de 1988, no artigo 40 das Disposições Transitórias, manteve a Zona Franca de Manaus com suas características de livre comércio, exportação e importação e de incentivos fiscais, pelo prazo de 25 anos, ou seja, até o ano 2013. (SALAZAR, 1992, p. 31)

Pelo fato de a Zona Franca de Manaus reduzir-se a um sistema de montagens de mercadorias, as empresas locais prescindem de mão de obra especializada. Essas empresas integram-se de forma vertical a uma empresa-mãe transnacional e sua função consiste em terminar ou montar produtos semielaborados (PINTO, 1986). Essas indústrias-mãe enviam não só mercadorias semielaboradas às suas filiais, em Manaus, para serem montadas, como também mão de obra especializada e hierarquizada. No caso específico das zonas francas, o que está em jogo não é apenas a subserviência tecnológica, mas, sobretudo, o controle político e a centralização dos níveis de decisão nos sistemas transnacionais.

científica e tecnológica em termos locais, ou seja, não se implementou paralelamente um modelo de desenvolvimento científico. (Ibid., p. 133)

É evidente que a Zona Franca de Manaus, apesar de ser uma das mais antigas no processo de transformação do imperialismo, não chegou a atingir o grau de independência superior, o qual a colocaria na situação atual de produção e de comercialização livre de algumas de suas similares em relação ao tempo de funcionamento e que atuam como verdadeiros "Estados-regiões". O protecionismo sob a forma de nacionalismo pode ter limitado as possibilidades reais de emancipação da Zona Franca de Manaus ao tipo superior.

Valle (2000) caracterizou o perfil predominante das indústrias instaladas na Zona Franca, em geral, como aquelas de processos produtivos fragmentados, baixo nível de exigência de qualificação de mão de obra, baixa dependência de insumos de produção locais, baixos investimentos fixos e fortemente dependente de partes, peças e componentes do mercado internacional e, consequentemente, de tecnologia e marcas de fabricantes mundiais.

É nítido que os impactos que podem ser causados por um possível fim da ZFM têm sido objeto de polêmica. Benchimol (1992) qualifica essas investidas em torno da Zona Franca como uma nova "geopolítica preconcebida" para a região regredir ao nível de uma "africanização ecológica", com a finalidade de regressão da fronteira humana, o que é bastante controverso. "Africanização econômica" associada à "balcanização ecológica" produz a regressão da fronteira humana na Amazônia, com possibilidades de criação de condições de desagregação e perda da identidade brasileira (Ibid.).

Em resumo, isso demonstra como o desmonte da Zona Franca de Manaus concorre, também, para o desmonte das instituições do Estado, na medida em que as opções de trabalho e os empregos diminuem, os investimentos públicos sucateiam-se, a decadência do serviço público manifesta-se, assim como a falência das empresas aumenta. Opinião semelhante foi manifestada por Roberto Macedo (1997 apud SILVA, 2000) em artigo sobre os trinta anos de Zona Franca de Manaus:

Entre outros pontos positivos o pólo industrial de Manaus gerou produção de empregos e arrecadação de impostos que permitiram a expansão do setor público na região. Nem tudo é isento e o Estado do Amazonas é o terceiro em arrecadação de ICMs per capita do país, e, sozinho, arrecada

felizmente está de novo em moda nas escolas de economia, para relembrar que os enfoques apenas econômicos são ingênuos e nem sempre os mais relevantes, particularmente quando distorcidos.

O debate provoca especulações de novas alternativas econômicas de integração regional. Os caminhos apontam em direção oposta à dos interesses centrais. Procuram, na saída para o Pacífico e para o Caribe, via Venezuela, outras rotas que possibilitem manter a base de modernização criada pela "zona econômica livre".

A preservação da floresta está na pauta de negociação para a "preservação" da Zona Franca. Ao contrário do resto da Amazônia legal, o estado do Amazonas tem um desmatamento insignificante para a área: cerca de 2%, apenas. Do ponto de vista do desenvolvimento regional, não se pode apontar um salto qualitativo advindo com a Zona Franca. Da mesma forma que o Estado brasileiro criou incentivos para a expansão do capital na região, deveria também ter criado um incentivo correspondente no plano social. É importante salientar que, em qualquer realidade social, o desenvolvimento industrial e o incremento do comércio e dos serviços proporcionam fundamentalmente o enriquecimento das cidades, a modernização de seus serviços, a recuperação e a preservação do patrimônio histórico, a melhoria constante dos sistemas públicos e privados nas áreas de educação, saúde, transporte, abastecimento, telecomunicações e lazer.

Se essas medidas forem tomadas como padrão de desenvolvimento regional, pode-se chegar à conclusão de que a Zona Franca não pode sair isenta de algum tipo de responsabilidade pública.

Segundo Torres (2005), a Zona Franca sustenta um tipo de poder que se

firmou como “salvacionista” do Estado e do povo amazonense. O poder local coloca

2.2.3 A questão tributária

A ZFM trouxe uma alternativa auspiciosa, não prevista pelos militares: desenvolvimento econômico sem destruição da floresta. Hoje estão preservados 97% da cobertura florestal do Amazonas, de suma importância para o equilíbrio dos ecossistemas planetários. Fica evidente, ante a magnitude dessa riqueza natural, que a Amazônia precisa ter uma alternativa econômica sustentável. Em razão de respeitar a natureza, as atividades do PIM satisfazem essa necessidade.

De acordo com Seráfico e Seráfico (2005), a evolução do parque industrial proporcionou à sociedade uma cultura empresarial onde praticamente não existia atividade industrial. Trata-se de um ativo intangível que deveria ser mais bem aproveitado em benefício da economia regional, visando construir um ambiente de competitividade que reduza a excessiva dependência em relação aos incentivos fiscais. Deve-se observar, entretanto, que a pujança de alguns empreendimentos, ainda impossíveis de existir sem o aporte de incentivos, projeta na economia importante efeito-demonstração.

Segundo Botelho e Bomfim (2009), o Brasil precisa saber explorar os imensos recursos que a Região possui. O PIM produz considerável soma de recursos públicos e privados que poderiam ser investidos de forma mais eficiente na promoção do desenvolvimento sustentável, com exploração racional da biodiversidade amazônica. Em médio e longo prazo, é provável que surjam empreendimentos industriais baseados no aproveitamento de recursos da natureza, que sejam menos dependentes de incentivos fiscais.

Os tributos oriundos das atividades econômicas incentivadas possibilitam a organização de planejamento estratégico de curto, médio e longo prazo, tendo em vista uma perspectiva de excelência na formulação e na execução de políticas públicas de incentivo ao desenvolvimento sustentável. Dezenas de bilhões de reais já foram carreadas para o erário ao longo desses quase quarenta e cinco anos de existência da ZFM, e outros tantos ainda serão. Trata-se de um significativo aporte de recursos para o setor público pôr em prática políticas públicas eficazes para melhorar a qualidade de vida na capital do Amazonas.

3) tributação discriminatória. Sua influência sobre a atividade econômica ocorre por uma das vias: a) reduzindo o valor do imposto a que estaria sujeito normalmente determinado evento (itens 1 e 2); e b) incidindo sobre eventos que se deseja desestimular em favor de outros eventos alternativos (item 3). Os itens 1 e 2 conformam os denominados incentivos fiscais (BOTELHO; BOMFIM, 2009). Fora esses incentivos, na ZFM também há outro tipo de regalia fiscal, o diferimento.

A isenção constitui-se na modalidade mais tradicional de incentivo fiscal, consistindo na liberação da obrigação do contribuinte de recolher o imposto devido, parcial ou totalmente. O benefício monetário que propicia, de um modo geral, vincula-se à promessa da adoção pelo beneficiário de condutas preestabelecidas. A dedução, por seu turno, consiste na concessão do direito de deduzir determinada parcela do imposto ou de sua base de incidência à condição de que os recursos correspondentes tenham sido ou venham a ser aplicados em eventos relevantes para a política econômica.

Teoricamente, todos os tipos de impostos prestam-se como base de incentivos à atividade econômica. Os que assumem normalmente maior importância são, entretanto, os impostos incidentes sobre a produção, venda ou valor adicionado, sobre o comércio exterior (principalmente importações) e sobre a renda.

2.2.3.1 Mudanças na concessão de incentivos fiscais no âmbito estadual

A Lei n. 958, de 9 de setembro de 1970 foi o primeiro documento legal referente aos incentivos fiscais do estado do Amazonas. Essa legislação assegurava a restituição parcial do imposto, em 60 dias após o recolhimento, e de 50% do ICMS devido para as empresas novas e já existentes. Para indústrias que ampliassem a produção, a restituição era de 100% do ICMS devido sobre a parcela ampliada. Exigia, em contrapartida, o recolhimento de 5% sobre o valor do benefício fiscal auferido, destinado ao Fundo de Desenvolvimento do Estado do Amazonas (Fideam).

tendo instituído o critério de regressividade, isto é, a redução do percentual de restituição do ICMS com o transcorrer do tempo. As empresas da categoria “A”, de

prioridade máxima, poderiam obter até 80% de restituição do ICMS em 1980, reduzindo-se esse percentual para 60% em 1997. Essa lei manteve a obrigatoriedade de depósito, pelas empresas beneficiárias, de 5% sobre o valor do ICMS restituído, em favor do Fundo de Desenvolvimento do Estado do Amazonas.

Em 25 de julho de 1983, foi editada a Lei n. 1.605, que mudou o benefício de restituição do ICMS, a posteriori, para permitir a redução imediata do referido

imposto a pagar no mesmo mês de apuração. O benefício instituído à época foi a restituição do ICMS devido, observando-se os seguintes percentuais: 100% para os bens intermediários; 55% para os bens de capital, alimentação, vestuário e calçados; e 45% para os demais bens de consumo.

Foi mantida, ainda, a obrigatoriedade do recolhimento de percentual sobre o benefício obtido em favor de um novo fundo, o Funede (Fundo Estadual de Desenvolvimento Econômico).

Na sequência, foi promulgada a Lei n. 1939, de 27 de dezembro de 1989, que ampliou a concessão de incentivos fiscais, assegurando 100% de restituição do ICMS. A legislação garantiu, também, a premiação de empresas de pequeno e médio porte que desenvolvessem tecnologia, medicamentos que utilizassem matéria-prima regional, produtos do pescado e bens produzidos no interior do Estado, desde que integrantes de setores prioritários.

Os bens intermediários, os que utilizassem matéria-prima regional, e os bens agropecuários foram beneficiados com restituição de ICMS variável, podendo atingir até 100% do imposto devido. Os bens de capital e os bens de consumo destinados à alimentação e ao vestuário receberam o percentual de restituição de 55%. Os demais bens industrializados de consumo final foram beneficiados com a restituição de 45% do ICMS.

Um novo fundo foi criado, o Fundo de Fomento às Micro e Pequenas Empresas e ao Desenvolvimento Social do Estado do Amazonas (FMPES), com a obrigatoriedade de recolhimento do percentual de 6% sobre o valor da restituição (ICMS não recolhido), em favor desse fundo.

benefícios adicionais que se aplicavam exclusivamente à parcela expandida da produção (mínimo de 50%) e a produtos novos (inexistentes, à época, no parque fabril de Manaus).

Os benefícios trazidos pela nova lei foram: crédito presumido de 100% do saldo devedor do ICMS e diferimento do imposto sobre a importação de insumos, desde que efetivamente utilizados no processo de industrialização.

Como contrapartida, foi criado um novo fundo específico: Fundo de Fomento ao Turismo, Infraestrutura, Serviços e Interiorização do Desenvolvimento do Amazonas (FTI), em favor do qual as empresas incentivadas teriam a obrigatoriedade de proceder ao recolhimento de 1% do faturamento bruto, decorrente das atividades beneficiadas pela lei ora analisada; além de 2% calculado sobre o valor CIF das importações realizadas pelas indústrias de bens finais.

Para um novo empreendimento econômico fabricante de produto pioneiro, além dos benefícios já mencionados, a empresa teria direito à isenção do ICMS nas aquisições de energia elétrica, combustíveis e na contratação dos serviços de comunicação e de transporte, materializado pela concessão de desconto do imposto pelo fornecedor.

A Lei n. 2.721, de 2 de abril de 2002, criou um fundo adicional para a Universidade do Estado do Amazonas (UEA) e modificou critérios de regressividade para as indústrias beneficiadas pelas Leis n. 1.939/1989 e 2.390/1996.

A maioria das legislações foi motivada pela prorrogação da ZFM. Como os benefícios iniciais foram concedidos com prazo certo de extinção para cada empresa, tendo como limite a mesma data prevista para o término da Zona Franca, o Estado foi obrigado a promover alteração na sua legislação. O fator fundamental de atratividade, para que as empresas considerassem vantajosa a adesão a um novo contrato oferecido pelo Estado, tem sido o aumento do prazo de fruição dos incentivos.

Quando as empresas entenderam que o novo sistema era viável, a adesão foi feita para a totalidade de seus empreendimentos (incluindo empresas coligadas, controladas, matriz e filial) e produtos, atuais e futuros. Portanto, renunciaram, sem reservas, ao regime anterior.

de tal forma que o montante de incentivos, considerado no período inteiro, é maior que o anterior. Ainda assim, há empresas que preferem se manter sob o regramento anterior, imediatamente mais vantajoso, e aguardar um desfecho político que lhes favoreça no futuro, antes do fim do prazo de seu incentivo.

A supracitada lei define a Política de Incentivos Fiscais do Estado do Amazonas, em especial à tributação aplicada na Zona Franca de Manaus, com validade até 5 de outubro de 2013, em consonância com o que dispõe o Decreto- Lei n. 288/1967, a Lei Complementar n. 24/1975, em seu artigo 15, e a Constituição Federal de 1988, no artigo 40, no Ato das Disposições Constitucionais Transitórias .

Originalmente, o texto do Decreto-Lei n. 288/1967 afirma que a ZFM foi criada como uma zona de livre importação, comercialização e industrialização. Posteriormente, com os sucessivos eventos conhecidos como “choque do petróleo”

e a exaustão de reservas de divisas do Brasil, o pólo industrial situado na Zona Franca de Manaus foi estimulado a promover geração de divisas com exportação.

A política de incentivos fiscais tem a percepção de que o sucesso empresarial pressupõe o domínio da tecnologia e da modernização de processos. As sociedades empresariais classificadas como produtoras de bens de informática têm, por força da Lei Federal n. 8.248/1991, com as modificações introduzidas pelas Leis n. 10.176/2001 e n. 11.077/2004, de promover investimentos em tecnologia num montante equivalente a 5% do faturamento bruto anual. Esse modelo serviu de inspiração para a política estadual. Os investimentos em pesquisa e modernização tecnológica podem ser feitos diretamente pela empresa beneficiária dos incentivos ou pela contratação de institutos de tecnologia localizados no Amazonas. A formalização desse programa de investimentos deverá ser submetida à Secretaria de Estado do Planejamento (Seplan) e à homologação do Conselho de Desenvolvimento do Amazonas (Codam).

3 ESTRUTURA INDUSTRIAL DA ZFM

Lyra (1995) informa que, com o advento da ZFM, a vida em Manaus transformou-se radicalmente. Seus habitantes multiplicaram-se, chegando a atingir cerca de dois milhões em 2008. Com um perfil de cidade-estado, concentra 55% da população estadual e é responsável por 96% da arrecadação tributária do Amazonas.

É facilmente perceptível a influência econômica do modelo ZFM, em especial na formação da renda per capita de Manaus – atualmente equiparada às mais altas

entre as capitais brasileiras, estimada em cerca de R$ 16.000,00 – e nos efeitos germinativos e multiplicadores que irradia (SERÁFICO; SERÁFICO, 2005).

O vigoroso crescimento econômico da ZFM despertou a atenção de migrantes de outros estados, como Ceará, Maranhão e Pará, além de habitantes do interior do Amazonas, o que vem pressionando, de forma expressiva, a demanda por serviços sociais básicos: saneamento, saúde, educação, transporte público, segurança etc.

Com as migrações, acumulou-se enorme passivo social que deu origem a uma sociedade dualista, em que convivem o binômio exclusão e riqueza. A dicotomia econômico-social resultante é péssima para a cidade.

Apesar de o PIM ter carreado dezenas de bilhões de reais para os cofres públicos, o passivo social da cidade é imenso, exigindo imediata definição de melhores políticas públicas, visando elevar a qualidade de vida e a competitividade da economia da ZFM.

3.1 VANTAGENS COMPETITIVAS

Na década de 1970, os pesquisadores já começavam a abordar a questão das vantagens competitivas. Para Cyrino e Vasconcelos (2000, p. 23), havia entre eles dois nichos,

a consideravam como algo decorrente das características de organização internas.

Já a segunda vertente, era composta pelos que abordavam as vantagens competitivas discriminando suas premissas sobre a concorrência.

A análise de Porter (1990, p. 99) inclui elementos típicos da nova organização

industrial mundial, “toma como unidade de análise a indústria e não a firma como

unidade individual, assim como a lógica dos modelos de organização industrial é clara a respeito de suas origens e do conceito de causalidade desse modelo”,

iniciando pelo conceito de que a estrutura industrial determina o comportamento dos agentes econômicos, e esse comportamento dos agentes econômicos, determinaria o modo de atuação das firmas. Segundo Porter (1991, p.100), mesmo que outros elementos possam ser considerados, o principal determinante do sucesso ou fracasso de uma firma no cenário competitivo é o posicionamento da mesma dentro de uma estrutura industrial.

A vantagem competitiva seria

o resultado da capacidade da firma de realizar eficientemente o conjunto de atividades necessárias para obter um custo mais baixo que o dos concorrentes ou de organizar essas atividades de uma forma única, capaz

de gerar um valor diferenciado para os compradores” (PORTER apud CYRINO; VASCONCELOS, 2000, p. 23).

Assim, somente dois fatores eram capazes de determinar a vantagem competitiva de uma empresa ao longo do tempo, seriam eles: as condições iniciais (os ativos acumulados pela firma ao longo do tempo) e a escolha dos dirigentes. Sua estratégia era posicionar a empresa dentro do seu ambiente, mais especificamente, da sua indústria, para protegê-la da ação das forças competitivas. A melhor maneira de fazer isso seria estabelecer barreiras para a entrada de novas firmas no mercado, para que a margem de lucratividade das indústrias já estabelecidas não decresça.

3.2 DIFERENCIAL DA CARGA TRIBUTÁRIA

Desde a abertura econômica do País, nos anos 90 do século XX, as alíquotas do imposto de importação vêm sofrendo uma progressiva queda, assim como o IPI, que também teve uma redução devido a pressões de estados da região Centro-Sul, e a políticas econômicas do governo de incentivo à produção.

Considerando que as vantagens comparativas da Zona Franca de Manaus vêm exatamente dos tributos supracitados, além do ICMS na esfera estadual, (ou seja, quanto maiores forem esses tributos no resto do País, melhor será para o Polo Industrial de Manaus), pode-se concluir que a abertura econômica, seguida da queda do Imposto sobre Importação (II) e do IPI, afeta diretamente suas vantagens comparativas. Um grande exemplo disso é a Lei de Informática de 2001, que concedeu incentivos em todo o Brasil para a produção de bens de informática, influenciando negativamente o PIM.

Gráfico 1 – Faturamento do polo de bens de informática (valores em US$ 1.000)

Fonte: SUFRAMA, 2012.

Conforme o Gráfico 1, no ano em que a Lei de Informática foi criada, já houve uma queda de quase 25 milhões de dólares no faturamento do setor, seguida de uma queda de aproximadamente 229 milhões de dólares no ano seguinte. Com o

1.579.446 1.554.780

1.325.840

1.848.430

2.353.138

advento do déficit de crescimento desse setor do PIM, coube ao Governo do Estado tomar alguma medida corretiva, valendo-se de sua mais poderosa arma, o ICMS.

Foi nesse contexto que entrou em vigor, por meio do Decreto n. 23.994/2003, a Lei n. 2.826, de 29 de setembro de 2003, que, dentre outros itens, instituiu:

1. Crédito estímulo de:

a) 90,25% para bens intermediários, bens de capital, produtos de limpeza, café torrado e moído, vinagre, massas alimentícias, mídias virgens e gravadas com cessão de direitos produzidas conforme o PPB previsto em legislação federal;

b) 75% para produtos agroindustriais, florestais, medicamentos e cosméticos que utilizem matéria-prima regional (salientando que se a produção estiver no interior do Estado, o crédito estímulo sobe para 100%), assim como para bens de consumo industrializados destinados à alimentação;

c) 55% para bens industrializados de consumo não citados anteriormente, lembrando que quando a produção estiver no interior, há um acréscimo de cinco pontos percentuais no crédito estímulo. Quando se tratar de produtos de áudio e vídeo, o crédito estímulo poderá chegar até a 60%;

d) 100% para embarcações, terminais portáteis de telefonia celular; monitor de vídeo para informática, bens de informática e automação, auto-rádio, vestuário e calçados, veículos utilitários, brinquedos, máquinas de costura industrial, aparelho

condicionador de ar tipo “split”; fogões, lavadoras e secadoras de roupas e de

louças, congeladores e refrigeradores.

2. Diferimento do imposto para importação de matérias-primas e materiais secundários destinados à industrialização de bens intermediários, embarcações, terminais portáteis de telefonia celular, bens de informática e automação sujeitos ao investimento compulsório em pesquisa e desenvolvimento tecnológico previsto em Lei Federal, e monitor de vídeo para informática, auto-rádio, veículos utilitários, brinquedos, máquinas de costura industrial, aparelho condicionador de ar tipo “split”,

fogões, lavadoras e secadoras de roupas e de louças, congeladores e refrigeradores.

De acordo com o Gráfico 1, observa-se que, após a instituição da Lei n. 2.826/2003, só no setor de bens de informática já houve um acréscimo no faturamento de aproximadamente 522 milhões de dólares em 2003.

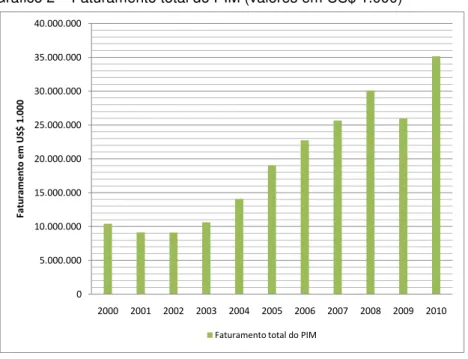

Gráfico 2 – Faturamento total do PIM (valores em US$ 1.000)

0 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 40.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

F a tu ra me nt o e m US $ 1 .0 0 0

Faturamento total do PIM

Fonte: SUFRAMA, 2012.

Nota-se no Gráfico 2 que o faturamento do PIM também sofreu um aumento já em 2003, assim como no ano seguinte, mostrando que a atividade econômica das indústrias do estado do Amazonas teve uma boa resposta aos incentivos concedidos pela Lei n. 2.826/2003. Isso se traduz num aumento da mão de obra empregada nas atividades produtivas de 10,54% em 2003 e de 22,81% em 2004.

catódicos, bolas, enfeites, festão natalinos, luzes, luminárias para enfeites natalinos e árvores de natal, já com foco na concorrência chinesa pelo mercado, além de reduzir a base de cálculo em 55% para a produção de placa de circuito impresso, destinada aos aparelhos de áudio e vídeo, e, em 64,5%, para produção de bens de capital. Como consequência, aliado a outros fatores que já estavam incentivando o crescimento, como os efeitos da própria Lei n. 2.826/03, o faturamento total cresceu em três bilhões de dólares, observando um crescimento de um bilhão de dólares no faturamento só do pólo eletroeletrônico, conforme já explicitado no gráfico 1.

Gráfico 3 – Faturamento de bebidas de 2001 a 2005 (valores em US$ 1.000)

0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000

2001 2002 2003 2004 2005

F a tu ra me nt o e m U$ 1 .0 0 0 Ano Bebidas

Fonte: SUFRAMA, 2012.

Vê-se no Gráfico 3 que, devido à estabilidade conseguida pelo setor por meio dos incentivos concedidos no ano de 2003 ao polo de bebidas, em 2004, mesmo com a retirada de pouco mais de 15% de seus incentivos para a produção de refrigerantes, o supramencionado polo não apresentou queda de crescimento, assim como no ano seguinte.

Nesse mesmo ano, houve uma queda de 36,37% na produção de bicicletas, frente a um aumento intensivo nas importações desse produto, somado ao problema de logística já existente, colocando em risco a permanência desse tipo de indústria em Manaus. Mais uma vez, o Governo usou os incentivos fiscais para tentar solucionar o problema, por intermédio da Lei n. 3.182/2007, incluindo não só bicicletas como também pneumáticos e câmaras de ar no rol de produtos com crédito estímulo de 100%; assim como concedeu o diferimento à importação de seus

insumos, fazendo com que, no ano seguinte, houvesse o crescimento na produção

na ordem de 55,08%.

Gráfico 4 –Produção de aparelhos telefônicos (exceto celular), condicionadores de ar (exceto “split”)

e bicicletas no PIM

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 3.000.000 3.500.000

2003 2004 2005 2006 2007 2008

Pr

o

du

çã

o

Aparelhos Telefônicos (exceto celular) Condicionador de ar (exceto "split") Bicicletas

FONTE: Suframa, 2012.

Observa-se, no Gráfico 4, que, mesmo com os incentivos concedidos aos aparelhos telefônicos em 2006, a queda da produção não se reverteu. Esse é um exemplo de quando apenas incentivos fiscais não são suficientes para “ressuscitar”

a produção de um gênero.

sempre que a renúncia fiscal conseguirá reverter esse quadro. Um grande exemplo disso é a produção de celulares na Zona Franca, que, mesmo com a isenção dada pela Suframa da taxa de serviço sobre comercialização de insumos importados em 2006, além dos problemas de logística, continuava, em 2007, a enfrentar uma grande desvantagem fiscal em relação à produção paulista desse tipo de produto.

Segundo dados da Câmara de Dirigentes Lojistas de Manaus, um celular fabricado no Amazonas e vendido em São Paulo possuía uma tributação de 18% de ICMS; enquanto que um aparelho produzido em São Paulo e vendido ali mesmo, com menores custos logísticos, teria apenas 7% do mesmo imposto. Logo, produzir celulares em Manaus já era um mau negócio. Isso se refletia nos números: de 38.411.405 celulares produzidos no PIM em 2005, a produção caiu para 27.464.725 em 2006. Em 2007, foi registrada a produção de apenas 17.675.670. Uma tímida recuperação só foi vista em 2008, quando a produção aumentou para 21.803.137 celulares produzidos. No entanto, tais números não podem ser considerados animadores, visto que o celular é um produto com uma demanda crescente nacionalmente.

Gráfico 5 – Carga tributária do PIM

FONTE: Suframa, SEFAZ e Receita Federal, 2007.

indústria no PIM), reduzir, de forma intensiva, os tributos da área afetada. Por outro lado, ao notar a recuperação e estabilidade da mesma, o Estado volta a aumentar os tributos, em caráter mais sutil, para recuperar, mesmo que em quantidade menor, sua arrecadação, sem comprometer a indústria novamente. Essa estratégia parece que vem dando certo desde a Lei n. 2.826/2003, pois o faturamento anual do PIM vem sempre crescendo, exceto no ano de 2009, devido à crise mundial de 2008. No entanto, por se tratar de um fenômeno externo que afetou todo o mundo, os números foram relativamente bons, considerando-se a recuperação de 2010, por meio da concessão de incentivos fiscais federais. Foram eles: a redução de IPI sobre a linha branca (eletrodomésticos), sobre os carros (tendo como exigência para a redução do imposto desse setor a não demissão de funcionários) e sobre materiais de construção. O que mais beneficiou a cidade de Manaus foi a redução da alíquota de 3% para zero da Contribuição para Financiamento da Seguridade Social (Cofins) sobre as motocicletas, considerando que todas as fábricas desse produto encontravam-se em nosso polo de duas rodas.

Gráfico 6 – Evolução da mão de obra do PIM

Fonte: SUFRAMA, 2012.

normalidade demonstrada pelos números, houve uma “freada” no crescimento da

mão de obra. O problema foi contornado por meio da concessão de incentivos federais e pelo fato de o polo amazonense ter sido escolhido para a produção do conversor da TV digital brasileira, tendo suas alíquotas de PIS, Cofins e Cide reduzidas a zero.

3.3 GARGALOS EXISTENTES

Toda essa renúncia fiscal, tanto em âmbito estadual quanto na esfera federal, objetiva suprir os problemas estruturais da região, responsáveis pela queda de sua competitividade. Segundo Botelho e Bomfim (2009), tais problemas estão relacionados a graves falhas nas áreas de infraestrutura, de transporte e logística, além da burocracia excessiva, de regras instáveis e de justiça empresarial de pouca eficiência, o que acaba prejudicando o Amazonas na batalha para atrair investimentos privados para a Zona Franca de Manaus.

3.3.1 Logística deficiente

Gráfico 7 – Custos de transporte da ZFM comparados aos do resto do País

Fonte: SUFRAMA 2006.

No Gráfico 7, pode-se observar que a cada um real gasto em custos de transporte em Manaus equivale a oito centavos em cidades dos estados de São Paulo e Minas Gerais; e a vinte centavos no Rio Grande do Sul. É importante ressaltar que esses estados concorrem com a ZFM pela atração de investimentos.

Segundo a Câmara de Dirigentes Lojistas de Manaus, o empresário enfrenta as seguintes dificuldades no Amazonas:

1. Dificuldades logísticas:

a) Sistema rodoviário precário agravado pela geografia regional;

b) Estrutura hidroviária ineficiente, com falta de entrepostos multimodais, baixa oferta e alto tempo de percurso, frente a portos insuficientes;

c) Burocracia refletida na falta de agilidade, que atrapalha a importação de insumos, lembrando que toda matéria-prima deve passar primeiro pela alfândega em São Paulo. A solução frente a possíveis problemas é mais onerosa por conta da distância, obrigando as empresas a manter um estoque estratégico maior, logo, custos maiores;

d) Problemas de telecomunicação entre Manaus e os grandes centros de decisão das empresas localizados fora do Estado;

e) Energia elétrica – caso haja um grande volume de produção, a ZFM pode sofrer problemas de abastecimento de energia, por não possuir infraestrutura de qualidade.

incentivos fiscais, os problemas elencados muitas vezes superam o atrativo que os mesmos significam para as empresas. Exemplo disso foi a queda na produção de celulares em 2006 no PIM, atribuída pela Nokia (maior fabricante do gênero em Manaus) a problemas de logística.

Por esses motivos, a supracitada empresa transferiu parte de sua linha de produção para o México5, onde conseguiu a liberação de mercadorias ao exterior em apenas sete horas; enquanto que, em Manaus, esse processo demandaria oito dias.

3.3.2 Ambiente de negócios

Aos fatores supracitados, soma-se ainda o fato de que Manaus, seguida de Belém, é a pior capital brasileira para se obter uma licença municipal para instalação e funcionamento de empresas novas. Leva-se, em média, quatro meses para a obtenção de um alvará de construção, além de mais 123 dias para que a licença de funcionamento possa ser finalmente liberada. Segundo Ribeiro (2006), a Justiça empresarial amazonense é a pior do Brasil6.

3.4 SUGESTÕES

Os empresários tendem a procurar sempre um ambiente, tanto físico quanto institucional, mais favorável à implantação de seus negócios. Para que um ambiente possa assim ser classificado, ele necessita, segundo Botelho e Bomfim (2009), de uma infraestrutura eficiente, de custos de transportes competitivos, de regras bem definidas e estáveis, de burocracia racional e de uma justiça eficaz e célere.

Por mais que o setor privado possa identificar os gargalos e apontar soluções, seria interessante que o Governo pudesse encontrar a maneira de eliminá-los ou, ao

5 Com essa transferência, a Nokia conseguiu elevar seu potencial de competitividade no mercado externo. A ZFM apresentou uma queda no quadro de exportações de 26,58% em 2006.

menos, amenizá-los. Assim, somente o setor público poderia construir um ambiente suficientemente atraente para a indústria.

O desenvolvimento possui pelo menos três dimensões:

[...] a do incremento da eficácia do sistema social de produção, a da satisfação de necessidades elementares da população e a da consecução de objetivos a que almejam grupos dominantes de uma sociedade e que competem na utilização de recursos escassos. A terceira dimensão é, certamente, a mais ambígua, pois aquilo a que aspira um grupo social pode parecer para outros simples desperdício de recursos. Daí que essa terceira dimensão somente chegue a ser percebida como tal se incluída num discurso ideológico (FURTADO, 2000, p. 22).

Atualmente, o PIM necessita de novas estratégias de competitividade frente à neutralização de seus incentivos fiscais, somados aos problemas de infraestrutura e logística anteriormente abordados. Essa não é uma tarefa apenas das indústrias. É necessário que o Estado também faça sua parte contribuindo para transformar o ambiente de negócios existente no mais favorável possível. Como já salientava Drucker (1998), o Estado precisa incentivar o investimento empresarial, alocando recursos eficientemente, gerando conhecimento, formando recursos humanos e condições de infraestrutura. Ele também associa a compreensão dessa necessidade ao sucesso de economias, como a alemã, a japonesa e a dos tigres asiáticos, destacando que estratégias eficazes foram responsáveis pela criação de políticas que geraram ambientes favoráveis ao investimento.

É essencial também que sejam criadas externalidades positivas, como um bom sistema educacional, culminando em mão de obra qualificada. É imprescindível que as universidades e o setor privado criem uma relação de cooperação, visando ao incentivo mútuo.

3.4.1. Sugestões de curto prazo

externalidades positivas. Em curto prazo, uma sugestão seria modificar o ambiente de negócios do Estado, otimizando-o.

A burocracia é algo em que as empresas esbarram em seus processos de criação e ampliação. Uma junção entre empresários, políticos e administradores públicos poderia criar melhores opções de políticas públicas que atendessem, de modo eficaz, às demandas do setor produtivo.

Algumas soluções apresentam menores custos, mas exigem empenho do setor público para que a máquina do governo possa ser melhorada e, assim, possa gerar mais receita sem que o Estado precise abrir mão de tributos.

O crescimento econômico pode ocorrer espontaneamente pela interação das forças de mercado, mas o desenvolvimento social é fruto de uma ação política deliberada. Se as forças sociais dominantes são incapazes de promover essa política, o desenvolvimento se inviabiliza ou assume formas bastardas (BIDERMAN; COZAC; REGO, 1996, p. 64).

Se Prefeitura, Suframa, Seplan e Sefaz, em conjunto, agilizassem a burocracia para a implantação de novas empresas e para as operações de importação de insumos e exportação de bens manufaturados, já elevaria consideravelmente as vantagens comparativas do PIM.

A confiança excessiva na concessão de incentivos fiscais como principal atrativo de investimentos cria uma ilusão quanto à competitividade do mercado local. Em outras cidades dentro e fora do País, os tributos podem ser até mais elevados, mas, ainda assim, esses lugares conseguem atrair um número maior de investimentos, devido à facilidade e à agilidade do Estado.

3.4.2 Sugestões de médio e longo prazo

Há, também, problemas relacionados às tecnologias de comunicação em Manaus. Isso torna extremamente difícil o desenvolvimento de uma economia dinâmica e moderna, por conta da velocidade dos serviços de dados disponíveis na cidade. É importante ressaltar que muitas indústrias do distrito industrial são multinacionais e necessitam de comunicação, por videoconferência, com suas diretorias, que estão em outros estados e países.

Países como Cingapura, Malásia e Irlanda podem ser citados como exemplos de superação desse tipo de problema. A solução desse gargalo proporcionou a atração de grandes investimentos na área de tecnologia, o que pode ser considerado um ótimo negócio, uma vez que os profissionais dessa área são bem remunerados. Além disso, o setor de tecnologia não demanda incentivos fiscais e torna a economia mais dinâmica.

Outro ponto negativo que merece atenção seria a necessidade de elaboração de um plano de marketing, utilizando o apelo ambiental como forma de agregar valor à produção da Zona Franca de Manaus. É preciso explorar positivamente o fato de a produção industrial na cidade ser uma forma de gerar riqueza sem degradar o meio ambiente. É uma externalidade positiva que poderia ser abordada com mais veemência nas campanhas publicitárias das empresas instaladas no PIM.

Existe, ainda, a questão da infraestrutura. Com a realização de alguns jogos da Copa do Mundo de 2014 em Manaus, os investimentos nesse setor aumentaram; porém, muito ainda falta ser feito. Uma boa alternativa para tal problema seria a transferência da realização de alguns empreendimentos para investidores privados, otimizando a logística da região, frente à reduzida capacidade de investimento estatal.

Assim, para a Cepal, a base para realização do desenvolvimento periférico está no fomento à industrialização como forma de internalizar esse fluxo dinâmico. A introdução da indústria na periferia promoveria a elevação da produtividade em todos os setores, bem como criaria mecanismos, tanto para a elevação do excedente per capita, como para a criação de consumo pela inserção de novos grupos sociais nesse fluxo. Claro, o objetivo era o desenvolvimento do capitalismo na periferia, tendo neste a base para a diminuição da pobreza e modernização da sociedade. Assim estava posta a industrialização como saída do subdesenvolvimento rumo aos países desenvolvidos (SAWAYA, 2006, p. 120).

Educação não só como meio de formação de mão de obra qualificada para o PIM, mas como meio para a geração de tecnologia própria. Segundo Peres (2001), o único fator que distinguirá a competitividade, em longo prazo, de um país ou região será a capacidade intelectual de sua população. Portanto, é notória a necessidade de investimento maciço em uma educação de boa qualidade em todos os níveis, que possibilite a formação de indivíduos bem qualificados. Esse aspecto é imprescindível para o desenvolvimento industrial da região7.

Por fim, há a necessidade de desvincular o PIM dos incentivos fiscais, assim como cita Botelho, resgatando as ideias de Michael Porter.

Nesse particular, Porter é taxativo: não existe vantagem competitiva se ela é baseada unicamente no apoio governamental. Do ponto de vista da Teoria da Localização Industrial da década de 50 do século passado, a inexistência de fatores em Manaus é que justifica a concessão de incentivos fiscais para o desencadeamento do processo de industrialização local, o que, de resto, deve ser uma situação transitória, considerando a miragem da sociedade do conhecimento (BOTELHO, 2006, p.33).

4 CONSIDERAÇÕES FINAIS

Não é de se admirar que a Zona Franca de Manaus apareça no discurso oficial como o elemento de integração econômica da Amazônia. Antes, porém, é preciso considerar que a retórica em torno da ZFM, como fator de desenvolvimento regional, esconde a face originária do capitalismo, ou seja, o desenvolvimento e a expansão do capital em nível mundial. As zonas francas originam-se dessa necessidade do capitalismo em procurar sempre novas formas de ampliar as margens de lucro de cada unidade de produção, em particular, e, do conjunto de produção, em geral.

O modelo ZFM constitui-se juridicamente numa zona de livre comércio, cuja instituição inaugurou, no Amazonas, a fase do capitalismo industrial financeiro. Nesse sistema de polarização setorial e territorial da economia, há a possibilidade de encadeamento do crescimento das atividades motrizes e, consequentemente, da taxa do crescimento da economia como um todo.

Este mecanismo de indução de crescimento, potencialmente, tem a capacidade de transmitir dinamismo à economia regional. Contudo, durante o processo de desenvolvimento, as desigualdades inter e intrarregionais são condições inevitáveis e concomitantes ao próprio desenvolvimento.

Calcado na finalidade extrafiscal do tributo como instrumento de política pública, o modelo ZFM concedeu vigor econômico, particularmente à cidade de Manaus, que é uma espécie de centro dinâmico da economia da Amazônia Ocidental.