UNI VERSI DADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMI A, ADMI NISTRAÇÃO, ATUÁRI A E

CONTABI LI DADE

CURSO DE CI ÊNCI AS CONTÁBEI S

JULI ANA ISI DÓRI O CRUZ DE SÁ

NÍ VEL DE DI VULGAÇÃO DAS DI MENS ÕES DE SUSTENTABI LIDADE: EM ESTUDO DAS EMPRESAS LI STADAS NA BM&FBOVESPA COM BASE NO

RELATÓRI O DE SUSTENTABI LI DADE NO MODELO GRI

FORTALEZA

NÍ VEL DE DI VULGAÇÃO DAS DI MENS ÕES DE SUSTENTABI LIDADE: EM ESTUDO DAS EMPRESAS LI STADAS NA BM&FBOVESPA COM BASE NO

RELATÓRI O DE SUSTENTABI LI DADE NO MODELO GRI

Arti go sub meti do à Coordenação do Curso de Ci ênci as Cont ábeis da Uni versi dade Federal do Ceará, co mo r equi sit o para obt enção do grau de Bacharel e m Ci ênci as Cont ábeis.

FORTALEZA

NÍ VEL DE DI VULGAÇÃO DAS DI MENS ÕES DE SUSTENTABI LIDADE: EM ESTUDO DAS EMPRESAS LI STADAS NA BM&FBOVESPA COM BASE NO

RELATÓRI O DE SUSTENTABI LI DADE NO MODELO GRI

Juliana Isi dóri o Cr uz de Sá

RESUMO

Por mei o do Rel at óri o de Sust ent abili dade, as empr esas busca m u m ganho co mpetiti vo no novo a mbi ent e mercadol ógi co e pr ocura m, cada vez mai s, t er a sua i ma ge m associ ada à preocupação co m a sustent abili dade e responsabili dade soci al. Dada a i mport ânci a desse rel at óri o, o present e est udo t e m por obj eti vo analisar o ní vel de di vul gação dos i ndi cadores econô mi co, a mbi ent al e soci al das e mpr esas list adas na BM&F Bovespa no Rel at óri o de Sust ent abili dade no model o GRI do ano de 2011. Trat a-se de u ma pesqui sa descriti va, co m abor dage m qualitati va dos dados, realizando a col et a de dados através da docu ment ação i ndiret a. A a mostra é co mpost a por 43 co mpanhi as que di vul gara m seus rel at óri os de sust ent abili dade e m 2011 de acor do co m a versão G3 da GRI. Os resultados de monstra m a predo mi nânci a do i ndi cador econô mi co, apesar de não haver u ma diferença expressi va entre a evi denci ação dos três i ndi cadores. Const at ou-se que não há rel ação evi dent e entre a di vul gação dos i ndi cadores das e mpr esas pert encent es a u m mes mo set or de at uação ou ao mes mo ti po de control e aci onári o. Cont udo, e m rel ação ao ní vel de aplicação do rel at óri o, verificou-se uma evol ução na evi denci ação das e mpresas do ní vel G3 de C para A.

Pal avras-chave: Sust entabili dade. Rel at óri o de sust ent abili dade. GRI.

1 I NTRODUÇÃO

A utilização dos pri meiros i ndi cadores soci ais divul gados pel as or gani zações sur gi u após a guerra do Vi etnã, co m exi gênci as do mei o para que as e mpresas mudasse m o posi ci ona ment o moral e ético ( KRAMER; TI NOCO, 2011).

Segundo Li ns e Zul bersztajn (2010), o t er mo “desenvol vi ment o sustentável” j á vi nha sendo utilizado no a mbi ent e mercadol ógi co, mas so ment e após esforços da Co mi ssão Mundi al para o Mei o Ambi ente e Desenvol vi ment o, que usou a expressão e m seu “ Rel at óri o

Br undtl and – Nosso Futuro Co mu m”, a expressão passou a ser difundi da de u ma f or ma mais

for mal. Nesse rel at óri o, a co missão al ert ou sobre a necessi dade de fazer uma conexão entre o desenvol vi ment o sust entável e a produção e consu mo vi gent e.

Cont udo, so ment e e m 1994, co m o advent o do Tri pl e Bott om Li ne (tri pé de sust ent abili dade), modelo cri ado por John El ki ngton, a sust ent abili dade corporati va t o mou u m novo r u mo e passou do anti go model o de gest ão, co m base apenas no sentido econô mi co, para u m model o que l eva o l ado a mbi ent al e soci al em consi deração ( LI NS; ZYLBERSZTAJ N, 2010). Desse modo, as empr esas passara m a ser analisadas por seu dese mpenho não so ment e econô mi co, mas ta mbé m soci al e a mbi ent al.

Co m essas mudanças, para que as e mpr esas consi ga m se mant er no atual mercado, deve m se adapt ar a essa nova reali dade e buscar o equilí bri o entre os aspect os econô mi co, a mbi ental e social, visto que, “não existe sistema pr oduti vo que f uncione se m o capital

fi nanceiro, capital nat ural e capit al hu mano be m-articulados e e m doses adequadas” ( LI NS;

ZYLBERSZTAJ N, 2010, p. 38).

co m di vul gação, at é o mo ment o, vol unt ária no Brasil, é realizado pel as organi zações através de três di mensões: econômi co, a mbi ent al e soci al ( KRAMER; TI NOCO, 2011).

Por mei o da di vul gação desse rel at óri o, as enti dades busca m u m ganho competiti vo no novo a mbi ent e mercadol ógi co, no qual as e mpresas pr ocura m, cada vez mai s, t er a sua i mage m associ ada à preocupação com a sust ent abili dade e responsabili dade soci al.

Nos últi mos anos, o model o de Rel at óri o de Sust ent abili dade que se dest aca é o di sponi bilizado pel a ONG i nt ernaci onal Gl obal Reporti ng I niti ati ve ( GRI) ( PARI S; SI QUEI RA, 2012). A GRI f oi cri ada para dar um direci ona ment o às e mpresas na el aboração dos Rel at óri os de Sust entabili dade ( KRAMER; TINOCO, 2011).

Nesse cont ext o, t e m-se a segui nt e quest ão de pesqui sa: Qual o ní vel de di vul gação dos i ndi cadores econô mi co, a mbi ent al e soci al das empr esas listadas na BM&F Bovespa co m base no Rel at óri o de Sust ent abili dade no model o GRI ?

O obj eti vo geral da pesquisa é analisar o ní vel de di vul gação dos i ndi cadores econô mi co, a mbi ent al e soci al das e mpr esas l istadas na BM&FBovespa co m base no Rel at óri o de Sust ent abilidade no model o GRI.

Para al cançar esse obj etivo geral, f ora m el aborados os segui nt es obj eti vos específi cos: a) Caract erizar as e mpr esas que di vul ga m o Rel atóri o de Sust ent abili dade e m t er mos de set or de at uação, port e e control e aci onári o; b) Exa mi nar o ní vel de di vul gação dos i ndi cadores econô mi cos, a mbi ent ais e soci ais pel as e mpresas; e c) I dentificar se mel hanças e di vergênci as na di vul gação dos i ndi cadores econô mi co, a mbi ent al e soci al e m f unção das caract erísticas das e mpresas com base no Rel at óri o de Sust ent abili dade no model o GRI.

O gr upo de e mpr esas escol hi do é f or mado por t odas as e mpr esas list adas na B M&F Bovespa que di vul gara m o Rel at óri o de Sust ent abili dade no model o G3 do GRI no ano de 2011 e a popul ação co mpr eende u m t ot al de 43 e mpr esas, listadas na met odol ogi a da pesqui sa.

Do expost o, a j ustificati va do present e est udo concentra-se na busca de respost as obj eti vas sobre o ní vel de di vul gação dos i ndi cadores de dese mpenho econô mi co, a mbi ent al e soci al est abel eci dos pel a Gl obal Reporti ng I niti ative ( GRI) das co mpanhi as abert as do Br asil co m base no Rel at óri o de Sust ent abili dade no model o GRI, consi derando suas caract erísticas e mpr esariais como set or, port e e control e aci onário.

Dessa f or ma, acredit a-se que os achados dest a pesqui sa sobre a política de sust ent abili dade e mpresarial poderão ser vir de parâ metro para as de mai s empr esas brasileiras, aj udando-as a apri morar o seu cresci ment o e desenvol vi ment o sust ent ável.

O pr esent e trabal ho est á di vi di do e m ci nco seções: A pri meira, a i ntrodução, apresent a o pr obl e ma da pesquisa, seus obj eti vos gerais e específicos e a j ustificati va; a seguir, a r evi são de literat ura, que apresent a i nf or mações sobre sust ent abili dade e mpresarial e est udos e mpíricos ant eri ores sobre o t e ma; a met odologi a apli cada, segui ndo-se da análise dos resultados da pesquisa e, por fi m, as consi derações fi nais.

2 REFERENCI AL TEÓRI CO

A f unda ment ação t eórica di scorre sobre a di vul gação de i nf or mações acerca da sust ent abili dade e mpresarial e apresent a m al guns est udos e mpíricos ant eri ores sobre o te ma.

2. 1 Di vul gação de i nformações sobre a sustent abili dade e mpresari al

A di vul gação nas de monstrações cont ábeis dos pri meiros i ndi cadores sociai s deu-se a partir de pressões ext ernas, após a guerra do Vi et nã, para que as e mpr esas adot asse m u ma mai or transparênci a nas rel ações soci ais e a mbi ent ais ( KRAMER; TI NOCO, 2011) e deu-se ta mbé m co m os movi ment os soci ais na França, na Al e manha e na I nglaterra ( CUNHA; RI BEI RO, 2008).

base as di mensões econô mi ca, a mbi ent al e social de u ma co mpanhi a e prevê que esses ca mpos deve m est ar i nt erli gados durant e a t omada de decisão para que a e mpr esa t enha u m bo m dese mpenho ( CI RELLI; KASSAI, 2010).

Azevedo ( 2006, p. 78) co ment a e m seu trabal ho que as dificul dades e peculiari dades na sustentabilidade e mpresarial estão e m “associar a questão da eco efi ci ênci a co m a noção de responsabilidade social corporativa”.

No Br asil, a di vul gação de rel at óri os soci ais f oi se desenvol vendo a partir de 1993, após o Bal anço Soci al do Banespa ( Banco do Est ado de São Paul o) ( CUNHA; RI BEI RO, 2008) e, essa di vul gação f oi desenvol vi da, i nicialment e, por “um segmento de e mpresas que consi dera i mport ant e assumir e m suas diretrizes a preocupação com a t e máti ca do desenvol vi ment o sustentável” ( AZEVEDO, 2006, p. 76).

Azevedo (2006, p. 78) traz a segui nt e defi ni ção de e mpresa sust ent ável:

A e mpr esa consi derada sust entável é aquel a que pr ocura consi derar e m s uas ações as di mensões econô mi ca, soci al e a mbi ent al. Em outras pal avras, a e mpr esa conti nua visando o l ucr o, seu obj eti vo pri mor di al, só que passa a consi derar o i mpact o de s uas ati vi dades no mei o a mbi ent e pr ocurando a meni zá-las de maneira efi cient e, dese mpenhando ao mes mo t empo ações de cunho s oci al, sej a e m benefí ci o de seus funci onári os ou da co muni dade.

Di ant e desse novo cenário, as e mpresas passara m a “adot ar estratégias que consi dera m a preservação a mbi ent al, a transparênci a das ações e mpr esariais, a responsabili dade co m o cresci ment o econômico do país e o co mpr omisso co m o be m estar social” ( AZEVEDO, 2006, p. 76) e essa preocupação co m as quest ões sobre sust ent abili dade pode m est ar rel aci onadas co m a apreensão sobre qual percepção os usuári os passara m a t er da mar ca e i mage m or gani zaci onal ou ent ão sobre o i nt eresse e m at uar co m mai or co mpetiti vidade sust ent ável no set or que est á i nseri do ( CI RELLI; KASSAI, 2010).

As or gani zações est ão obser vando não apenas o mei o ext erno, mas t a mbé m as suas rel ações i nt ernas, dentro da sua estrut ura co m seus f unci onári os e a co muni dade co m a qual se rel aci ona. O f oco dessas mudanças irá depender da post ura que a e mpr esa pret ende adot ar, podendo t er ações volt adas para a preservação a mbi ent al ou para pr obl e mas soci ais. Azevedo (2006, p. 78) traz e m seu est udo que “as crenças do própri o dirigente da e mpresa, a mobilização da sociedade, a i nfl uência do mercado naci onal e i nternaci onal”, pode m ser consi deradas co mo al guns dos possí veis moti vos que faze m co m que as e mpr esas escol ha m det er minado ti po de ação.

Cont udo, as exi gênci as ext ernas ai nda são deter minant es para que as enti dades busque m t er u m mai or desenvol vi ment o sust entável e u ma r edução nos i mpact os negati vos causados ao mei o a mbi ent e e m decorrênci a de suas ações. Co mpl e ment ando esse pensa ment o, Azevedo ( 2006) afir ma que há u ma preocupação co m o mei o a mbi ent e e a quali dade de vi da da popul ação por part e das or gani zações, que pode ser moti vada por pressões ext ernas ou por u ma i ni ci ati va própri a, na qual adot a uma post ura e m que visa não soment e o l ucro.

Co mo dit o ant eri or ment e, as e mpr esas est ão t endo u ma mai or consci enti zação e m rel ação aos conceit os de sust ent abili dade e mpr esarial e essa mudança se j ustificou por que as e mpr esas percebera m que suas decisões e ações afet ava m não apenas o mei o a mbi ent e, mas ta mbé m seus st akehol ders ( part es i nt eressadas). Dessa f or ma, segundo Corrêa et al. ( 2012), as or gani zações est ão dando u ma mai or i mport ânci a na i mage m que trans mit e m aos st akehol ders e, co mo não poderi a ser diferent e, esses usuári os exi ge m das enti dades mai s transparênci a e m suas relações de negóci os.

Nessa perspecti va, há uma pr eocupação mai or por part e dos st akehol ders e m saber co mo as e mpr esas est ão t rat ando os conceit os de sust ent abili dade soci al corporati va durant e o desenvol vi ment o de suas ati vi dades ( CI RELLI; KASSAI, 2010) e, at ual ment e, a transparênci a sobre os i mpact os das decisões das e mpr esas, t ornou-se u m dos pri nci pais ali ados para

ai nda u ma mudança no co mport a ment o dos consumi dores, que passa m a exi gir que o pr odut o, al é m de t er u ma boa quali dade sej a fabri cado de f or ma corret a, segui ndo a l egi sl ação a mbi ent al ( BAUER; NAI ME, 2012).

De acor do co m GRI ( 2006), os rel at óri os de sustent abili dade pode m ser vi st os co mo u ma prest ação de cont as das e mpresas acerca de seu dese mpenho nas esferas econô mi ca, a mbi ent al e soci al e sobre a post ura adot ada di ante do desenvol vi ment o sust ent ável e m busca dessa transparênci a. Partil ha-se da mes ma i dei a Corrêa et al. ( 2012) e expli ca m que para auxiliar nessa análise, por part e dos st akehol ders, é que as co mpanhi as vêm na di vul gação dos rel at óri os de sust ent abilidade a oport uni dade de mostrar co mo é a sua relação co m as quest ões soci ais e a mbi ent ais e t ent a mant er-se co mpetiti va perant e as mudanças ocorri das nos últi mos te mpos, e m que a preocupação com a visão que os usuári os tê m da e mpresa só aument a.

O Rel at óri o de Sust ent abili dade é u m docu ment o baseado no tri pé de sust ent abili dade, no qual a or gani zação descreve suas ações e quais os i mpact os ocasi onados pel as mes mas nas esferas econô mi ca, soci al e a mbi ent al. Esses i mpact os deve m ser evi denci ados mes mo que sej a m negati vos, vi st o que u ma das f unções pri nci pais dos rel at óri os é a transparênci a ( GRI, 2006).

Segundo GRI ( 2006), os rel at óri os de sust ent abili dade pode m ser utilizados para avali ar o dese mpenho de u ma e mpr esa, descobrir quais f ora m suas i nfl uênci as e t er co mo base para comparações entre di versas organi zações.

Conf or me Bauer e Nai me ( 2012), os rel at óri os de sust ent abili dade são di vul gados no Br asil de f or ma vol untária pel as e mpr esas, sendo realizado por mei o de rel at óri os de sust ent abili dade e segui ndo model os est abel eci dos por diretrizes naci onais e i nt ernaci onais.

Os model os mai s utilizados são os est abel eci dos pel o I nstit ut o Et hos e pel a Gl obal Reporti ng I niti ati ve ( GRI), mas as enti dades pode m se basear e m outros model os na el aboração de seus rel atóri os, co mo model os própri os, el aborados de acor do co m as suas necessi dades específicas e que ser ve m apenas co mo mei o para di vul gar suas ações soci oa mbi ent ais praticadas ( CORRÊA et al., 2012). Cont udo, Morisue, Ri beiro e Pent eado (2012, p. 172), afir ma m que no Br asil, verificou-se a adoção de três modelos: “Bal anço Soci al Ibase, os I ndi cadores Et hos e as Di retrizes da GRI ”. Portant o, Corrêa et al. (2012) e Mori sue, Ri beiro e Pent eado ( 2012) verificara m u ma predo mi nânci a na utilização do model o GRI nas e mpr esas brasileiras, fat o que j ustifica a seleção do model o GRI do Rel at óri o de Sust ent abili dade nest a pesquisa.

O di ferenci al dos Rel atóri os de Sust ent abili dade e dos Bal anços Soci ais est á e m abor dar quest ões soci ais e a mbi ent ais, diferent e dos rel at óri os tradi ci onais e das de monstrações fi nanceiras que t ê m co mo f oco apenas o dese mpenho econô mi co da enti dade ( AZEVEDO, 2006).

Segundo Lucena e Tr avassos ( 2012), é por mei o da di vul gação dos rel atóri os que as enti dades pode m co mparar suas ações e decisões t omadas co m as de outras e mpr esas. Vi st o isso, o present e trabal ho busca realizar essa co mparação entre os rel at órios das co mpanhi as brasileiras e verificar se encontra m possí veis se mel hanças.

Verrecchi a ( 2001), e m seu trabal ho sobre a t eoria da di vul gação vol unt ária, cl assifica as li nhas de pesqui sa em t rês cat egori as: Di vulgação baseada e m associação, que analisa as alterações sofri das nas ações dos i nvesti dores devi do à di vul gação; Di vul gação baseada e m j ul ga ment o, que analisa o pr ocesso de escol ha entre a evi denci ação ou não de det er mi nadas i nfor mações; e Di vul gação baseada e m efi ci ênci a, que analisa qual a di vul gação mai s efi caz quando não há conheci ment o ant eri or acerca da i nfor mação.

desej a m t er a i mage m associ ada a sua at uação r esponsável, para, assim, conseguir u ma vant age m co mpetiti va ( BAUER; NAI ME, 2012).

A t eori a da di vul gação vol unt ária no â mbit o da sust ent abili dade e mpr esari al ganha cada vez mai s adept os e i sso se deve ao au ment o das di vul gações no Br asil, mes mo sendo facultati va ( CONCEI ÇÃO; DOURADO; SI LVA, 2012).

Dessa for ma, confor me Bauer e Nai me ( 2012, p. 49), “os mecanis mos de evi denciação soci al e a mbi ent al vol untária se desenvol ve m r api da ment e e se transf orma m e m vant age m co mpetiti va, pois cri a m val or que est á aci ma do preço do be m ou serviço”. Nessa perspecti va, De Luca, Moura e Nascime nt o ( 2012) co ment a m que a evi denci ação vol unt ária ganha f orça, poi s os gest ores percebe m que co m essa di vulgação t ê m a oport uni dade de mostrar aos i nvesti dores e outros usuári os mai s i nfor mações rel evant es sobre a e mpresa.

De acor do co m Bauer e Nai me ( 2012), a di vul gação das de monstrações que evi denci a m as práticas de sust ent abili dade adotadas é essenci al, poi s é o modo co mo a e mpr esa pode transfor mar essas ações e m u ma vant age m co mpetiti va concret a. Conf or me De

Luca, Moura e Nasci ment o ( 2012, p. 364) verificara m, os “gest ores mais co mpr ometi dos co m

a responsabili dade soci al cor porati va val oriza m a evi denci ação diferenciada, e m busca da eficiência infor maci onal”.

Segundo Cunha e Ri beiro ( 2008), é necessári o realizar est udos sobre o i nteresse que as or gani zações t ê m e qual o benefí ci o e m di vul gar det er minadas de monstrações e rel at óri os que não t e m evi denci ação obri gat ória.

Conf or me literat ura, dentre os model os mai s utilizados dest aca-se o da Gl obal Reporti ng I niti ati ve ( GRI). A GRI t eve i ní ci o em 1997 co m u ma pr opost a de di vul gar u m padrão de rel at óri o de sust ent abili dade para as empr esas, para que, co m isso, t enha-se u ma confi abili dade mai or nas i nf or mações di vul gadas e que f osse possí vel co mparar e analisar dese mpenho e ações das or gani zações co mo os di versos usuári os utiliza m as de monstrações cont ábeis ( ETHOS, 2011).

Após a el aboração da pri meira versão e m 1999, a GRI l ançou e m 2006 a t erceira geração, cha mada G3, co m o i nt uit o de dar ai nda mai s f orça aos pri ncí pios j á pr opost os e de el aborar pr ot ocol os t écnicos para cada i ndi cador de dese mpenho, o que facilita a utilização pel as organi zações ( ETHOS, 2011).

Em busca de mel hori as na versão G3, a GRI l ançou, e m 2011, as Di retri zes G3. 1 co m al gu mas alt erações, princi pal ment e, sobre quais os possí veis i mpactos causados nas co muni dades que as e mpresas est ão i nseri das e f oi apresent ado u m pr ot ocol o t écni co no qual as e mpr esas recebe m orient ações sobre co mo o pr ocesso de defi ni ção do cont eúdo de seus rel at óri os deve ser feit o e de aplicação dos pri ncí pios ( GRI, 2011).

Em 2013, a GRI l ançou as Di retrizes G4, nas quais as e mpr esas t ê m prazo at é 2015 para di vul gar seus rel at óri os de sust ent abili dade de acor do co m a quart a geração de Di retrizes ( GRI, 2013).

Segundo a GRI ( 2006, p. 2), “é necessário compartilhar gl obal ment e u ma estrut ura de

conceitos, uma li nguagem coerente e u ma métrica” e é com essa visão que a GRI, na el aboração de suas diretrizes, busca al cançar t odos os ti pos de or gani zações, i ndependent e do port e, l ocali dade ou área de at uação ( GRI, 2006).

Segundo Azevedo ( 2006), deve haver u ma preocupação na quali dade dos i ndi cadores que as e mpr esas deve m di vul gar e m seus rel atóri os, vist o que os i ndicadores facilita m a avali ação e co mparação no dese mpenho das empr esas de acor do co m as ações adot adas, co mparação entre e mpr esas diferent es ou dos relat óri os di vul gados por uma mes ma e mpr esa durant e os anos.

sai ba m i dentificar o ní vel de apli cação do rel atóri o da e mpresa e m r elação às diretrizes est abel eci das pel a GRI ( CORRÊA et al., 2012). Ist o é, as e mpr esas pode m f azer u ma aut oavaliação sobre a quali dade de seus rel at óri os.

Há t rês ní veis diferent es que as e mpresas pode m apli car e m seus rel at órios: ní vel C para rel at ores i ni ci ant es, ní vel B para rel at ores i nt er medi ári os e ní vel A para rel at ores avançados, sendo possí vel atri buir u m pont o a mais ( +) caso a e mpr esa t enha e mpr egado e m seus rel at óri os u ma verificação ext erna ( GRI, 2011). Port ant o, os possí veis ti pos de ní vei s de aplicação são: A+, A, B+, B, C+ e C.

Após a realização de u ma r evisão de literat ura, na qual f oi realizada u ma funda ment ação t eóri ca dos assunt os f unda ment ais e perti nent es ao t e ma do present e est udo, faz-se necessári o di scorrer sobre al guns est udos realizados nos últi mos anos que t enha m co mo te máti ca a sust ent abili dade e mpresarial.

2. 2 Est udos e mpí ri cos anteri ores

Dentre os est udos que abor dara m a t e máti ca destaca m-se os realizados por Cunha e Ri beiro ( 2008); Leit e Filho, Prat e e Gui marães (2009); Tei xeira e Nossa (2010); Concei ção, Dourado e Sil va ( 2012); Corrêa et al. ( 2012); Leite Fil ho, Prat es e Gui marães ( 2012); Gall on et al. (2012); Krespi et al. (2012) e Morisue, Ri beiro e Pent eado (2012).

Na pesqui sa de Cunha e Ri beiro ( 2008) f oi analisado quai s os i ncenti vos de e mpr esas brasileiras, listadas na Bovespa no perí odo de 2003 a 2006, para di vul gar vol unt ari a ment e i nfor mações de nat ureza soci al e concl ui u-se que a di vul gação vol unt ária de i nf or mações de nat ureza soci al est á associ ada de modo positi vo e m r el ação ao ní vel de gover nança cor porati va, ao dese mpenho, ao ta manho e à di vul gação e m perí odo ant erior.

Leit e Fil ho, Prat e e Gui marães ( 2009) analisara m o ní vel de evi denci ação das i nfor mações sóci o-a mbi ent ais dos rel at óri os de sust ent abili dade no ano de 2007 das e mpr esas consi deradas co m ní vel de apli cação A+ pel o Gl obal Reporti ng I niti ati ve– Nat ura, Petrobras, Bunge, Banco Real, Bradesco e It aú. Os resultados mostrara m que nenhu ma das e mpr esas at endeu ao ní vel i deal e que os ní veis de evi denciação encontrados f ora m diferent es entre as e mpr esas da a mostra.

O t rabal ho de Tei xeira e Nossa ( 2010) i nvesti gou se a f or ma de fi nancia ment o das e mpr esas é afet ada pel a sua partici pação no í ndi ce de sust ent abili dade e mpr esarial (I SE) nu ma a mostra de 378 e mpr esas. Os resultados encontrados sugere m que e mpr esas co m responsabili dade soci al cor porati va ( RSC) t i vera m u ma r el ação negati va co m o endi vi da ment o e risco quando comparadas com aquel as que não si naliza m.

Concei ção, Dourado e Si l va ( 2012) realizara m um est udo expl orat óri o sobre a práti ca de evi denci ação do Rel at óri o de Sust ent abili dade segundo o model o GRI e m e mpr esas brasileiras entre 1999 e 2010. Verificara m que há u m cresci ment o no ní vel de di vul gação das e mpr esas a cada ano.

No est udo de Corrêa et al. ( 2012) analisou-se a evol ução dos ní veis de apli cação de Rel at óri os de Sust ent abili dade ( GRI) nas e mpr esas at uant es no I SE da B M&F Bovespa. A análise co mpr ovou u ma evol ução na adoção ao model o GRI pel as e mpresas nos três ní vei s: mundo, Br asil e Í ndi ce de Sust ent abili dade Empr esarial. Os resultados encontrados i ndi cara m que há u ma consoli dação do model o GRI O do ISE BM&FBovespa co mo u m model o mai s utilizado e m 30 e mpresas de um t ot al de 45 no perí odo de 2010.

Leit e Fil ho, Prat es e Gui marães ( 2012) analisara m o ní vel de evi denci ação das i nfor mações sóci o-a mbi ent ais dos rel at óri os de sust ent abili dade no ano de 2007 das e mpr esas co m ní vel de apli cação A+ pel a GRI. Verificaram que as e mpr esas não at endera m ao ní vel i deal na publi cação de suas i nfor mações sust ent áveis.

Sust ent abili dade e m 2000. Const at ou que as e mpr esas que apresent ara m evi denci ação moderada superara m si gnificati va ment e as que apresent ara m evi denci ação bai xa e el evada.

Kr espi et al. ( 2012) analisara m o grau de evi denciação das i nfor mações a mbi ent ais das e mpr esas que possue m I SE à l uz das i nf or mações de nat ureza soci al e a mbi ent al - NBC T 15 e m 37 e mpr esas referente ao exercí ci o de 2010. Concl ui-se que as e mpresas list adas na B M&F Bovespa que compõe m o I SE, de modo geral cu mprira m a mai ori a das ori ent ações est abel eci das pel a NBC T 15 e m rel ação às i nformações soci ais e a mbi entais.

Mori sue, Ri beiro e Pent eado ( 2012) verificara m a evol ução nos Rel at óri os de Sust ent abili dade do grau de aderênci a pl ena e do grau de evi denci ação efetiva aos i ndi cadores

de dese mpenhos econômico, a mbi ental e social estabeleci dos no model o “ G3” das Diretrizes

para El aboração de Rel at óri os de Sust ent abili dade da Gl obal Reporti ng Initiati ve ( GRI), de e mpr esas brasileiras do set or de ener gi a el étrica, no perí odo de 2006 a 2009. Os r esult ados mostra m u ma evol ução no grau de aderênci a pl ena e grau de evi denci ação efeti va aos i ndi cadores de dese mpenho no perí odo, mas as empr esas sel eci onadas apresent a m diferent es ní veis de conf or mi dade co m as Diretrizes da GRI e de evi denci ação das i nfor mações.

Fora m analisados di versos est udos sobre o t e ma, seus aspect os rel evant es e result ados obti dos, para que, assi m, durant e a análise dos resultados desse est udo, possa ser reali zada u ma verificação das diferenças e se mel hanças encontradas e m r el ação aos trabal hos ant eri ores.

O pr esent e est udo diferenci a-se dos apresent ados ant eri or ment e, poi s analisa o ní vel de di vul gação dos três i ndicadores (econô mi co, ambi ent al e soci al), possui u ma popul ação abrangent e, co mpost a por t odas as e mpr esas de capital abert o que di vul gara m seus rel at óri os de sust ent abili dade co m base nas diretrizes est abel eci das pel a GRI no model o G3 no ano de 2011, apresent a os ní veis de apli cação dos rel atóri os da a mostra e busca, ai nda, i nvesti gar u ma possí vel rel ação entre os resultados encontrados e o set or de at uação; o port e e o control e aci onári o das enti dades.

3 METODOLOGI A

Em r el ação aos obj etivos, trat a-se de u ma pesqui sa descriti va, com nat ureza qualitati va, realizando a col et a de dados através da docu ment ação i ndiret a docu ment al.

Quant o à pesquisa descritiva, Gil (2002, p. 42) afir ma que “as pesquisas descritivas tê m co mo obj eti vo pri mor di al a descrição das caract erísticas de det er minada popul ação ou fenômeno ou então, o estabeleci ment o de relações e m variáveis”. O present e est udo é descriti vo, poi s busca obser var os Rel at óri os de Sust ent abili dade a fim de verifi car se a di vul gação est á de acor do co m as diretrizes est abel eci das pel o GRI se m, entret ant o, analisar a quali dade do cont eúdo.

O est udo t e m nat ureza qualitativa, na qual “i mplica u ma ênfase sobre as quali dades das enti dades e sobre os pr ocessos e os si gnificados que não são exami nados ou medi dos experi mental ment e e m t er mos de quanti dade, volu me, i ntensi dade ou freqüência” ( DENZI N; LI NCOLN, 2008, p. 23). Port ant o, o est udo possui abor dage m qualitati va, poi s não se utiliza de mét odos est atísticos robust os na col et a e na análise dos dados.

Levando-se e m cont a os pr ocedi ment os de pesquisa, o est udo adot a a pesqui sa

docu ment al. A caract erística pri nci pal da pesquisa docu ment al “é que a f onte de col eta de

dados est á restrita a docu ment os, escrit os ou não, constit ui ndo o que se deno mi na de f ont es pri márias” ( LAKATOS; MARCONI, 2007, p. 62) e “vale-se de mat eriais que não r ecebe m ai nda u m t rat a ment o analítico, ou que ai nda podem ser reel aborados de acor do co m os obj et os da pesquisa” ( GI L, 2002, p. 45). A pesquisa document al será utilizada, i nicial ment e, na análise das i nfor mações di vul gadas nos Rel at óri os de Sust ent abili dade das e mpresas de 2011.

sendo a popul ação o “conj unt o de t odas as pesquisas que t ê m ao menos uma característica comu m” ( CAMP OS; BAPTI STA, 2007, p. 82).

Segundo Lakat os e Marconi (2007, p. 30), amostra “é u ma porção ou parcela, conveni ent e ment e sel ecionada do uni verso ( população)”, no ent ant o, est e est udo t e m carát er censitári o, ou sej a, t odas as e mpresas que compõem a popul ação são usadas na a mostra.

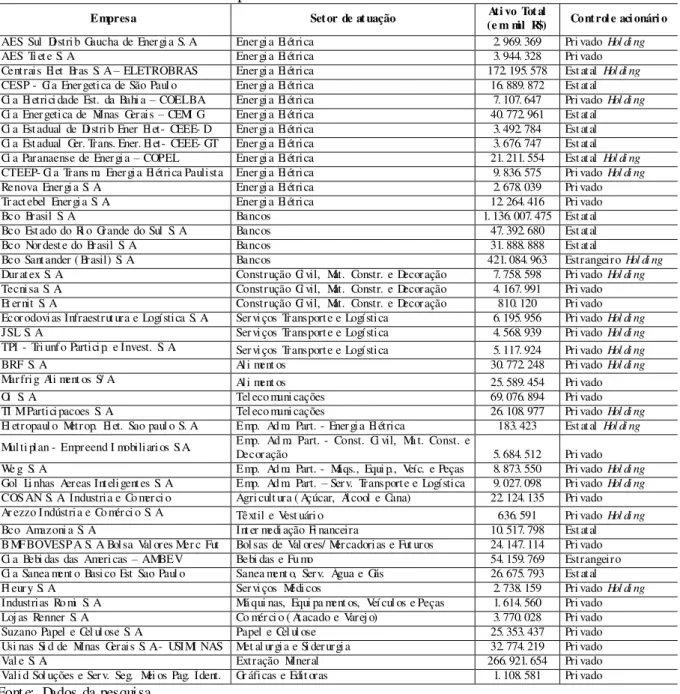

No Quadr o 2 est ão list adas t odas as e mpresas que at endera m aos r equi sit os est abel eci dos, perfazendo um t ot al de 43 enti dades.

Quadr o 2 – Popul ação da pesquisa

Empresas listadas na BM&Fbovespa que apresentara m o Rel atóri o de Sustent abili dade no model o G3 da GRI e m 2011

AES Sul Distri b Gaucha de Ener gi a S. A Ecor odovi as Infraestrut ura e Logística S. A. AES Ti et e S. A El etropaul o Metrop. El et. Sao paul o S. A Ar ezzo Indústria e Co mérci o S. A Et ernit S. A

Bco Amazoni a S. A Fl eur y S. A

Bco Brasil S. A Gol Li nhas Aereas Inteli gent es S. A Bco Est ado do Ri o Grande do Sul S. A Industrias Ro mi S. A

Bco Nor dest e do Brasil S. A JSL S. A Bco Sant ander ( Brasil) S. A Loj as Renner S. A BMFBOVESPA S. A Bolsa Val ores Mer c Fut Marfri g Ali ment os S/ A

BRF S. A Multi plan - Empreend I mobiliari os S.A. Centrais El et Bras S. A – ELETROBRAS Oi S. A.

CESP - Ci a Ener getica de São Paul o Renova Ener gi a S. A. Ci a Bebi das das Ameri cas – AMBEV Suzano Papel e Cel ul ose S. A. Ci a El etrici dade Est. da Bahi a – COELBA Tecnisa S. A.

Ci a Ener getica de Minas Gerais – CEMI G TI M Partici pacoes S. A.

Ci a Est adual de Distri b Ener El et- CEEE- D TPI - Tri unf o Partici p. e Invest. S. A. Ci a Est adual Ger. Trans. Ener. El et- CEEE- GT Tr act ebel Ener gi a S. A.

Ci a Paranaense de Ener gi a – COPEL Usi nas Si d de Minas Gerais S. A.- USIMI NAS Ci a Sanea ment o Basi co Est Sao Paul o Val e S. A.

COS AN S. A. Industria e Co mer ci o Vali d Sol uções e Ser v. Seg. Mei os Pag. Ident. S. A. CTEEP - Ci a Trans missão Ener gi a Elétrica Paulista We g S. A

Dur at ex S. A.

Font e: Adapt ado da BM&FBovespa (2013).

No Quadr o 2 est ão list adas t odas as e mpresas que at endera m aos r equi sit os est abel eci dos, perfazendo u m t ot al de 43 entidades. O Quadr o 2 apresent a, e m or de m alfabética, t odas as e mpresas que co mpõe m a popul ação da pesqui sa. Fora m excl uí das da a mostra do est udo as entidades pert encent es ao mes mo gr upo e mpr esarial, vi st o que r eali zar a análise desses Rel at órios de Sust ent abili dade poderi a l evant ar resultados di st orci dos e equi vocados, assi m co mo f ora m excl uí das t a mbé m as e mpr esas que el aborara m r el at óri os co m base no model o G3. 1 do GRI ou qual quer outro model o. As e mpresas Fertilizant es Heri nger S. A, Miner va S. A, São Marti nhos S. A e El ekeiroz S. A f ora m r etiradas da a mostra por não apresent are m os t rês i ndi cadores de desempenho, t endo as três pri meiras dei xado de apresent ar os i ndi cadores soci ais e a últi ma não apresent ou os i ndi cadores a mbi ent ais e soci ais.

Em busca de caract erizar essas e mpresas, f oi el aborado o pri meiro obj eti vo específi co, no qual a a mostra é caract erizada e m t er mos de set or de at uação, port e e control e aci onári o. Essas i nfor mações quanto ao set or e m que as e mpresas opera m e a i dentificação do control e aci onári o de cada e mpresa f ora m extraí dos do r el at óri o cadastral da B M&F Bovespa no perí odo de set e mbr o e out ubr o de 2013. Em r el ação ao port e da e mpresa, o parâ metro utilizado como avaliação foi o Ati vo Tot al di vul gado e m 2012.

Quant o à análise de conteúdo, Gil ( 2002, p. 89) descreve que “essa t écnica possi bilita a descrição do conteúdo manifest o e l atente nas co muni cações”. Nesta pesquisa, a análise será obser vada e m t rês fases, que, segundo Gil ( 2002), são: ( 1) a pré-análise; (2) a expl oração do mat erial e (3) o trata ment o, a i nferênci a e a i nt erpret ação dos dados.

A pr é-análise é a fase “na qual se pr ocede à escolha dos docu ment os, à f ormul ação de

Em segui da, serão analisadas as i nf or mações que as e mpresas sel eci onadas deve m di vul gar e m seus Rel atóri os de Sust ent abili dade e m r el ação aos i ndi cadores econô mi cos, a mbi ent ais e soci ais. O Quadr o 3 apresent a essas i nfor mações separadas para cada i ndi cador conf or me diretrizes para Rel at óri os de Sust ent abili dade do GRI- G3.

Quadr o 3 – Identificação dos itens que deve m ser di vul gados para cada i ndicador Identificação dos itens que deve m ser di vul gados pel as e mpresas para cada i ndi cador ( GRI, 2006)

1. Indi cadores Econô micos

1. 1 As pect o: Dese mpenho Econô mi co

a) Essenci al – EC1: Val or econô mi co diret o gerado e di stri buí do, i ncl ui ndo r eceitas, cust os operaci onais, re muneração de e mpr egados, doações e outros i nvesti ment os na comuni dade, lucros acu mul ados e pagament os para provedores de capital e gover nos.

b) Essenci al – EC2: I mpli cações financeiras e outros riscos e oport unidades para as ati vi dades da or gani zação devi do a mudanças cli máticas.

c) Essenci al – EC3: Cobert ura das obrigações do plano de pensão de benefício defi ni do que a organi zação oferece. d) Essenci al – EC4: Aj uda fi nanceira si gnificati va recebi da do gover no.

1. 2. Aspect o: Presença no Mercado

a) Essenci al – EC6: Políticas, práticas e proporção de gast os co m f ornecedores l ocais e m uni dades operaci onais import ant es

b) Essenci al – EC7: Pr ocedi ment os para contratação l ocal e pr oporção de me mbr os de alt a gerênci a recrut ados na co muni dade l ocal e m uni dades operaci onais i mport ant es

1. 3. Aspect o: I mpact o: I mpact os Econô mi cos Indiret os

a) Essenci al – EC8: Desenvol vi mento e i mpact o de i nvesti ment os e m i nfra-estrut ura e ser vi ços of ereci dos, pri nci pal ment e para benefí ci o público, por mei o de engaj a ment o comer ci al, e m espéci e ou ati vi dades pro Bono.

2. Indi cadores Soci ais

2. 1 Aspect o: Co muni dade

a) Essenci al – S O1: Nat ureza, escopo e efi cáci a de quaisquer pr ogra mas e pr áticas para avaliar e gerir os i mpact os das operações nas co muni dades, incl ui ndo a entrada, operação e saí da.

2. 2 Aspect o: Corrupção

a) Essenci al – SO2: Percent ual e nú mer o t otal de uni dades de negóci os submeti das a avaliações de riscos relaci onados à corrupção. b) Essenci al – SO3: Percent ual de e mpregados trei nados nas políticas e procedi ment os anticorrupção da organi zação.

c) Essenci al – SO4: Medi das t omadas e m resposta a casos de corrupção. 2. 3 Aspect o: Políticas Públicas

a) Essenci al – SO5: Posições quant o a políticas públicas e partici pação na elaboração de políticas públicas e l obbi es.

b) Essenci al – S O6: Val or t ot al de c ontri bui ções fi nanceiras e e m es pécie para parti dos políticos, políticos ou i nstituições r el aci onadas, discri minadas por país.

2. 4 Aspect o: Concorrênci a Desl eal

a) Essenci al – SO7: Nú mer o t otal de ações j udi ciais por concorrênci a desleal, práticas de truste e monopóli o e seus resultados. 2. 5 Aspect o: Conf or mi dade

a) Essenci al – S O8: Val or monet ári o de mult as si gnificati vas e nú mer o t otal de sacões não- monet árias resultantes da não-conf or mi dade co m l eis e regul a ment os.

3. Indi cadores Ambi ent ais

3. 1 Aspect o: Mat eriais

a) Essenci al – EN1: Mat eriais usados por peso ou vol ume

b) Essenci al – EN2: Percent ual dos mat eriais usados proveni ent es de reci clage m. 3. 2 Aspect o: Ener gi a

a) Essenci al – EN3: Consu mo de energi a direta discri minado por font e de ener gi a pri mária. b) Essenci al – EN4: Consu mo de energi a i ndireta discri minado por font e primári a. 3. 3 Aspect o: Água

a) Essenci al – EN8: Tot al de retirada de água por font e. 3. 4. Aspect o: Bi odi versi dade

a) Essenci al – EN11: Localização e t amanho da área possuí da, arrendada ou ad mi nistrada dentro de áreas pr ot egidas, ou adj acent es a el as, e áreas de alt o í ndi ce de bi odi versi dade fora das áreas protegi das.

b) Essenci al – EN12: Descrição de impact os si gnificati vos na bi odi versi dade de ati vi dades, pr odut os e ser vi ços e m ár eas pr ot egi das e e m áreas de alt o í ndi ce de bi odi versi dade fora das áreas prot egi das.

3. 5 Aspect o: Emissões, Efl uent es e Resí duos

a) Essenci al – EN16: Tot al de e missões diretas e i ndiretas de gases causadores do efeit o est ufa, por peso. b) Essenci al – EN17: Outras e missões indiretas relevant es de gases causadores do efeit o est ufa, por peso. d) Essenci al – EN19: Emissões de substânci as destrui doras da ca mada de ozôni o, por peso.

e) Essenci al – EN20: NOx, SOx e outras e missões at mosféricas si gnificati vas, por ti po e peso. f) Essenci al – EN21: Descarte t otal de água, por quali dade e desti nação.

g) Essenci al – EN22: Peso t otal de resíduos, por ti po e mét odo de disposi ção. h) Essenci al – EN23: Nú mer o e vol ume t otal de derra ma ment os si gnificativos. 3. 6 Aspect o: Produt os e Ser vi ços

a) Essenci al – EN26: Iniciati vas para mi ti gar os i mpact os a mbi ent ais de produt os e servi ços e a ext ensão de redução desses i mpact os. b) Essenci al – EN27: Percent ual de pr odut os e s uas e mbal agens recuperados e m r el ação ao t ot al de pr odut os vendi dos, por cat egori a de pr odut o.

3. 7 Aspect o: Conf or mi dade

a) Essenci al – EN28: Val or monet ário de mult as si gnificati vas e nú mer o tot al de sanções não- monet árias resultant es de não conf or mi dade co m l eis e regul a ment os a mbi ent ais.

No Quadr o 3 f ora m apresent ados os i ndi cadores econô mi co, soci al e a mbient al e seus respecti vos aspect os, com os it ens que deve m ser analisados no Rel at óri o de Sust ent abili dade das e mpresas obj et o desta i nvesti gação.

Em at endi ment o ao segundo obj eti vo específico, será utilizado u m check-list, no qual

são apresent ados os aspect os essenci ais rel aci onados para cada e mpresa, sendo el aborado co m base nos i ndi cadores que est ão especificados na versão G3 da GRI, co mo expost o no Quadr o 3.

Segundo Castro, Si queira e Macêdo ( 2009), os i ndi cadores essenci ais são mai s utilizados pel as e mpresas e possue m mai s rel evânci a co mparada aos i ndicadores adi ci onais, que não possue m evi denci ação obri gat ória. Dessa f or ma, opt ou-se por não utilizar os i ndi cadores adi ci onais, poi s sua utilização poderia prej udi car a co mparação entre as e mpr esas e a confi abili dade das i nfor mações forneci das por essa pesquisa.

Em busca de realizar a análise da abrangênci a da evi denci ação para cada i ndi cador, são utilizados doi s diferent es pesos: Será apli cado zer o ( 0) para Evi denci ação Nul a, quando nenhu ma das i nfor mações esti ver evi denci ada de acor do co m o model o G3 e u m ( 1) para Evi denci ação Tot al, quando os dados f ore m i dentificados nas i nfor mações di vul gadas pel as e mpr esas segundo o model o G3.

A Tabel a 1 evi denci a a pont uação máxi ma que as e mpr esas analisadas pode m ati ngir se evi denci are m t odos os it ens essenci ais pr opost os pel o model o G3 da GRI, para cada i ndi cador e no t ot al.

Tabel a 1 – Pont uação máxi ma

Ti po de i ndi cador Nú mero de itens essenci ais Pont uação Máxi ma

Indi cador Econô mi co 7 301

Indi cador Ambi ent al 17 731

Indi cador Soci al 6 258

TOTAL 30 1290

Font e: Adapt ado GRI (2006).

Na Tabel a 1, pode-se obser var que o i ndi cador econô mi co possui set e i ndi cadores essenci ais; o i ndi cador ambi ent al possui 17 i ndi cadores essenci ais e o i ndicador soci al possui seis i ndi cadores essenci ais. Dessa f or ma, cada empr esa pode obt er no máxi mo 30 pont os e o gr upo de e mpresas analisadas (43) o máxi mo de 1.290 pont os.

Após a cl assificação das e mpr esas conf or me ní vel de evi denci ação será realizado u ma análise para os i ndi cadores econô mi co, a mbi ental e soci al e, por fi m, serão i dentifi cadas possí veis se mel hanças e di vergênci as na di vul gação e m f unção do set or de at uação, port e e control e aci onári o, buscando i dentificar possí veis caract erísticas específicas para cada gr upo de e mpresas.

4 ANÁLI SE DOS RESULTADOS

4. 1 Caracteri zação das e mpresas que di vul ga m o Rel atóri o de Sustent abili dade

Nest a seção, as e mpresas serão analisadas de acor do co m al gu mas de suas caract erísticas e mpr esariais, co mo set or de at uação, port e e control e aci onári o, devi da ment e especificado na Tabel a 2. Em segui da, será obser vado o ní vel de apli cação adot ado pel as e mpr esas da a mostra de u m modo geral.

240. 000. 000, 00 ( duzent os e quarent a mil hões de reais). Na Tabel a 2, as empr esas da a mostra est ão agr upadas por setor de at uação, de modo decrescent e, e, e m s egui da, e m or de m alfabética.

Tabel a 2 – Caract erísticas das e mpresas

Empresa Setor de at uação (e m mil R$) Ati vo Tot al Control e aci onári o

AES Sul Distri b Gaucha de Ener gi a S. A Ener gi a El étrica 2. 969. 369 Pri vado Hol di ng AES Ti et e S. A Ener gi a El étrica 3. 944. 328 Pri vado Centrais El et Bras S. A – ELETROBRAS Ener gi a El étrica 172. 195. 578 Est atal Hol di ng CESP - Ci a Ener getica de São Paul o Ener gi a El étrica 16. 889. 872 Est atal Ci a El etrici dade Est. da Bahi a – COELBA Ener gi a El étrica 7. 107. 647 Pri vado Hol di ng Ci a Ener getica de Minas Gerais – CEMI G Ener gi a El étrica 40. 772. 961 Est atal Ci a Est adual de Distri b Ener El et- CEEE- D Ener gi a El étrica 3. 492. 784 Est atal Ci a Est adual Ger. Trans. Ener. El et- CEEE- GT Ener gi a El étrica 3. 676. 747 Est atal Ci a Paranaense de Ener gi a – COPEL Ener gi a El étrica 21. 211. 554 Est atal Hol di ng CTEEP- Ci a Trans m. Ener gi a El étrica Paulista Ener gi a El étrica 9. 836. 575 Pri vado Hol di ng Renova Ener gi a S. A. Ener gi a El étrica 2. 678. 039 Pri vado Tr act ebel Ener gi a S. A. Ener gi a El étrica 12. 264. 416 Pri vado

Bco Brasil S. A Bancos 1. 136. 007. 475 Est atal

Bco Est ado do Ri o Grande do Sul S. A Bancos 47. 392. 680 Est atal Bco Nor dest e do Brasil S. A Bancos 31. 888. 888 Est atal

Bco Sant ander ( Brasil) S. A Bancos 421. 084. 963 Estrangeiro Hol di ng Dur at ex S. A. Construção Ci vil, Mat. Constr. e Decoração 7. 758. 598 Pri vado Hol di ng Tecnisa S. A. Construção Ci vil, Mat. Constr. e Decoração 4. 167. 991 Pri vado Et ernit S. A Construção Ci vil, Mat. Constr. e Decoração 810. 120 Pri vado Ecor odovi as Infraestrut ura e Logística S. A. Ser vi ços Transporte e Logística 6. 195. 956 Pri vado Hol di ng JSL S. A Ser vi ços Transport e e Logística 4. 568. 939 Pri vado Hol di ng TPI - Tri unf o Partici p. e Invest. S. A. Ser vi ços Transporte e Logística 5. 117. 924 Pri vado Hol di ng

BRF S. A Ali ment os 30. 772. 248 Pri vado Hol di ng

Marfri g Ali ment os S/ A Ali ment os 25. 589. 454 Pri vado

Oi S. A. Tel eco muni cações 69. 076. 894 Pri vado

TI M Partici pacoes S. A. Tel eco muni cações 26. 108. 977 Pri vado Hol di ng El etropaul o Metrop. El et. Sao paul o S. A Emp. Ad m. Part. - Ener gi a El étrica 183. 423 Est atal Hol di ng Multi plan - Empreend I mobiliari os S.A. Emp. Ad m. Part. - Const. Ci vil, Ma t. Const. e Decoração 5. 684. 512 Pri vado We g S. A Emp. Ad m. Part. - Máqs., Equi p., Veíc. e Peças 8. 873. 550 Pri vado Hol di ng Gol Li nhas Aereas Inteli gent es S. A Emp. Ad m. Part. – Ser v. Transporte e Logística 9. 027. 098 Pri vado Hol di ng COS AN S. A. Industria e Co mer ci o Agri cult ura ( Açúcar, Álcool e Cana) 22. 124. 135 Pri vado Ar ezzo Indústria e Co mérci o S. A Têxtil e Vest uári o 636. 591 Pri vado Hol di ng Bco Amazoni a S. A Int er medi ação Fi nanceira 10. 517. 798 Est atal BMFBOVESPA S. A Bolsa Val ores Mer c Fut Bol sas de Val ores/ Mercadorias e Fut uros 24. 147. 114 Pri vado Ci a Bebi das das Ameri cas – AMBEV Bebi das e Fu mo 54. 159. 769 Estrangeiro Ci a Sanea ment o Basi co Est Sao Paul o Sanea ment o, Serv. Água e Gás 26. 675. 793 Est atal Fl eur y S. A Ser vi ços Médi cos 2. 738. 159 Pri vado Hol di ng Industrias Ro mi S. A Má qui nas, Equi pa ment os, Veí cul os e Peças 1. 614. 560 Pri vado Loj as Renner S. A Co mér ci o ( Atacado e Varej o) 3. 770. 028 Pri vado Suzano Papel e Cel ul ose S. A. Papel e Cel ul ose 25. 353. 437 Pri vado Usi nas Si d de Minas Gerais S. A.- USIMI NAS Met al urgi a e Si der urgi a 32. 774. 219 Pri vado Val e S. A. Extração Mineral 266. 921. 654 Pri vado Vali d Sol uções e Ser v. Seg. Mei os Pag. Ident. Gr áficas e Edit oras 1. 108. 581 Pri vado Font e: Dados da pesquisa.

Verifica-se, co m base na Tabel a 2, a exi st ênci a de 23 ti pos de set ores de at uação das e mpr esas que co mpõe a a mostra. Port ant o, há u ma di versi dade si gnificati va do set or de at uação das e mpr esas que di vul ga m o Rel at óri o de Sust ent abili dade co m base no GRI model o G3, sendo as e mpr esas de Ener gi a El étrica as que mai s aparece m e corresponde m a quase 28 % da a mostra, segui do pel os Bancos co m 9, 30 % e pel as e mpresas de Construção Ci vil, Mat eri al de Construção e Decoração e Servi ços Transport e e Logí stica com quase 7 % cada.

El étrica sere m obri gadas a el aborar seus Bal anços Soci ais desde 2001 e rel at óri os de sust ent abili dade com base no conceit o do Tri pl e Bott om Li ne desde 2006.

Quant o ao port e, t endo co mo base a cl assificação est abel eci da pel o art. 3º da Lei 11. 638/ 2007, percebe-se que apenas a El etropaul o não é cl assificada co mo e mpr esa de gr ande port e, co m u m ati vo t ot al equi val ent e a R$ 183. 423. 000, 00 no exercí ci o de 2012, ou sej a, há u ma predo mi nânci a de e mpr esas de grande port e que di vul garam seu rel at óri o de sust ent abili dade co m base no model o G3 do GRI. Dentre as e mpr esas de grande port e, a que possui mai or ati vo t ot al é o Banco do Br asil co m R$ 1. 136. 007. 475. 000, 00. Port ant o, pode-se verificar u ma mai or di vul gação das e mpr esas de grande port e de suas ações soci oa mbi ent ais por mei o de rel at óri os soci ais.

Em r el ação ao control e aci onári o, são verificados seis ti pos de controle aci onári o: Est at al, Est at al Hol di ng, Estrangeiro, Estrangeiro Hol di ng, Pri vado e Pri vado Hol di ng. Cont udo, para est a pesqui sa, os ti pos de controle aci onári o serão reuni dos e m t rês gr upos: Est at al/ Est at al Hol di ng, Estrangeiro/ Estrangeiro Hol di ng e Pri vado/ Pri vado Hol di ng. Co m isso, o ti po de control e aci onári o que mai s se destaca é o control e pri vado/ pri vado hol di ng, co m 67, 44 %, segui do de est at al/est at al hol di ng co m 27, 91 %, t endo apenas as e mpr esas

AMBEV e o Banco Santander como estrangeiro/ estrangeiro hol di ng.

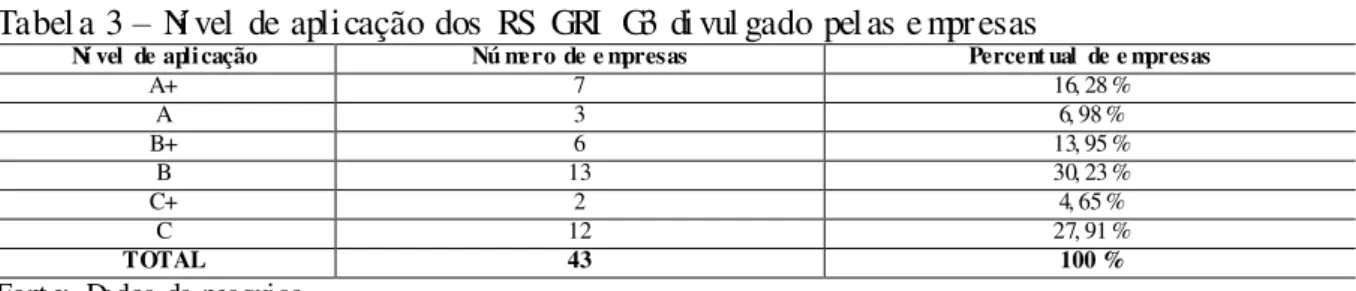

Após analisar as caract erísticas e mpr esariais da popul ação ( 43), f oi verificado o ní vel de apli cação adot ado pelas e mpr esas e m seus RS, para que, assi m, possa ser i dentifi cado o ní vel de apli cação do relat óri o das e mpr esas e m r el ação às diretrizes est abel eci das pel a versão G3 do GRI. O ní vel de apli cação é di vul gado pel as e mpresas ao fi nal do pr ocesso de el aboração e de acor do co m as i nf or mações contidas e m seu Rel at óri o de Sust ent abili dade. Os

ní veis de apli cação podem ser A+, A, B+, B, C+ e C, sendo o “+” acrescent ado quando ocorre

u ma verificação ext erna nessa aut oavali ação realizada pel as e mpr esas. Na Tabel a 3 são apresent ados os ní veis de apli cação dos Rel at óri os de Sust ent abili dade do GRI di vul gado e o percent ual de e mpresas de casa ní vel.

Tabel a 3 – Ní vel de aplicação dos RS GRI G3 di vul gado pel as e mpresas

Ní vel de aplicação Nú mero de e mpresas Percent ual de e mpresas

A+ 7 16, 28 %

A 3 6, 98 %

B+ 6 13, 95 %

B 13 30, 23 %

C+ 2 4, 65 %

C 12 27, 91 %

TOTAL 43 100 %

Font e: Dados da pesquisa.

Co m base na Tabel a 3, not a-se que 13 e mpr esas (30, 23 %) possue m ní vel de apli cação B, segui do de 12 e mpr esas ( 27, 91 %) co m ní vel de apli cação C. De u m modo geral, os ní vei s de apli cação est ão di spost os assi m: B+/ B co m 44, 18 %, C+/ C co m 32, 56$ e A+/ A co m 23, 36 %, fat o que não corrobora co m os achados por Corrêa et al. ( 2012), que, ao analisare m a evol ução dos ní veis de apli cação de Rel at óri os de Sust ent abili dade (GRI), verifi cara m a adoção das e mpresas e m ní veis crescent es de evol ução do rel at óri o G3 de C para A. Out r o aspect o que t a mbé m não corrobora co m Corrêa et al. ( 2012) refere-se ao percent ual obti do pel as e mpr esas co m certificação ext erna que são menores do que aquel as que não vali da m seus rel at óri os por t erceiros, ou sej a, a mai ori a das e mpr esas não utiliza u ma verificação ext erna e m suas aut oavaliações, o que pode evi denci ar possí veis equí vocos.

4. 2 Di vul gação dos i ndicadores econô micos, ambi ent ais e soci ais pel as e mpresas

A Tabel a 4 il ustra o ní vel de di vul gação dos i ndicadores de u m aspect o geral, co m a pont uação máxi ma que cada i ndi cador poderi a atingir se t odos os it ens f osse m evi denci ados pel as 43 e mpr esas da a mostra; a pont uação efeti va ment e ati ngi da pelas enti dades e o percent ual de di vul gação ati ngi do pel as e mpresas.

Tabel a 4 – Ní vel de di vulgação dos i ndi cadores de dese mpenho do GRI

Indi cadores Pont uação máxi ma (43 e mpresas) Pont uação ati ngi da pel as e mpresas Percent ual ati ngi do pel as e mpresas

Econô mi co (7 itens) 301 210 69, 77 %

Ambi ent al (17 itens) 731 422 57, 73 %

Soci al (6 itens) 258 161 62, 40 %

TOTAL 1290 793 61, 47 %

Font e: Dados da pesquisa.

Co m base na Tabel a 4, verificou-se que o t ot al para o i ndi cador econô mico é de 301 itens, sendo evi denci ado 210 it ens; o i ndi cador ambi ent al evi denci ou 422 it ens dos 731 t ot ais e o i ndi cador soci al atingi u 161 it ens dos 258 t ot ais. Percebe-se que a diferença entre a evi denci ação das di mensões analisadas f oi pequena e que f oi ati ngi do u m t ot al de 61, 47 % de evi denci ação do t ot al de i tens di vul gados pel as e mpresas e m seus rel at óri os, o que condi z co m o apresent ado ant eri or ment e, e m que há u ma preocupação crescent e das empr esas e m t er u ma evi denci ação cada vez mais el evada.

Verificou-se, ai nda, que a di mensão econô mica apresent ou o mai or grau de evi denci ação, co m 69, 77 % e a di mensão a mbient al apresent ou o me nor, co m 57, 73 %. Segundo Morisue, Ri beiro e Pent eado ( 2012), u m dos fat ores para essa mai or evi denci ação do

i ndi cador de dese mpenho econô mi co, deve-se, “entre outros fat ores, à l arga experiência das

co mpanhi as na mont agem e na manut enção de seus bancos de dados econô mi cos, o que ai nda não ocorreu e m relação aos a mbi entais e sociais”.

A seguir, são apresent ados os resultados da análise da evi denci ação nos Rel at óri os de Sust ent abili dade das e mpresas list adas na BM&FBovespa que di vul ga m seu r el at óri o co m base no model o GRI G3, sendo pont uado cada i ndi cador essenci al co m base e m s ua di vul gação ou não. Foi observado cada i ndi cador para que u ma co mparação possa ser realizada.

O Gr áfi co 1 apresent a a evi denci ação dos i ndi cadores de dese mpenho econô mi co, co m a apresent ação dos sete i ndi cadores essenci ais est abel eci dos pel o GRI e o nú mer o de e mpr esas que evi denci ara m cada ite m, sendo o máxi mo de 43 e mpresas.

Gr áfi co 1 – Evi denci ação do i ndi cador de dese mpenho econô mi co

Font e: Dados da pesquisa.

recrut ados na co muni dade l ocal e m uni dades operaci onais i mport antes ( pert encent e ao aspect o presença no mercado) f oi o menos evi denci ado, co m 24 e mpr esas (55, 81 %). Percebe-se que, co m exceção do i ndi cador EC1, há u ma pequena diferença entre o ní vel de evi denci ação dos de mai s i ndi cadores.

Dentre as 43 e mpr esas da a mostra, apenas a Ar ezzo, Bco Br asil, BRF, CE MI G, COPEL, SABESP, CTEEP, Suzano, TI M, USI MI NAS e Weg evi denciara m t odos os set e itens essenci ais ( EC1, EC2, EC3, EC4, EC6, EC7 e EC8) desse i ndi cador de dese mpenho e que as e mpresas Renova e Tecnisa evi denci ara m apenas 1 ite m.

O Gr áfi co 2 apresent a a evi denci ação dos i ndi cadores de dese mpenho a mbient al, co m a apresent ação dos dezesset e i ndi cadores essenciais est abel eci dos pel o GRI e o nú mer o de e mpr esas que evi denci ara m cada ite m, sendo o máxi mo de 43 e mpresas.

Gr áfi co 2 – Evi denci ação do i ndi cador de dese mpenho a mbi ent al

Font e: Dados da pesquisa.

Co m base no Gr áfi co 2, os i ndi cadores que mai s de dest acara m f ora m EN22 ( 86, 05 %), EN8 ( 81, 40 %) e EN3 ( 76, 74 %) e o i ndi cador de menos dest aque f oi o EN27 que expõe o percent ual de pr odut os e suas e mbal agens recuperados e m r el ação ao t ot al de pr odut os vendi dos, por cat egori a de pr odut o, co m 5 empr esas ( 11, 63 %) que apresent ara m est e i ndi cador e m seu rel at óri o. Tai s fat os corroboram co m os achados por Freit as et al. ( 2013), sobre u m est udo co mparati vo entre os i ndi cadores a mbi ent ais das e mpresas brasil eiras e espanhol as, no qual os mes mos três i ndi cadores a mbi ent ais se dest acara m co mo os mai s evi denci ados nas e mpresas brasileiras de sua amostra, assi m co mo o i ndi cador EN27, que ta mbé m est eve entre os me nos evi denci ados. Nesse i ndi cador, diferent e do que f oi vi st o no econô mi co, há u ma di screpânci a na evi denci ação dos it ens essenci ais, apesar da i mport ânci a desse i ndi cador no cenári o at ual e m que as e mpresas est ão sendo cobradas por u ma mai or responsabili dade a mbi ental e a uma di mi nui ção da degradação do mei o-a mbi ent e.

No i ndi cador a mbi ent al, as e mpr esas Et ernit e BRF apresent ara m t odos os 17 it ens essenci ais, já o Banco Amazôni a e o Banco do Nor dest e apresent ara m apenas três.

O Gr áfi co 3 apresent a a evi denci ação dos i ndi cadores de dese mpenho soci al, co m a apresent ação dos seis i ndi cadores essenci ais est abel eci dos pel o GRI e o nú mer o de e mpr esas que evi denci ara m cada ite m, sendo o máxi mo de 43 e mpresas.

Gr áfi co 3 – Evi denci ação do i ndi cador de dese mpenho soci al

Na di mensão soci al, o aspect o mai s evi denci ado, de acor do co m o Gr áfi co 3, f oi o SO1 que di spõe sobre a nat ureza, escopo e efi cáci a de quaisquer pr ogra mas e práticas para avali ar e gerir os i mpact os das operações nas co muni dades, i ncl ui ndo a entrada, operação e saí da, co m 32 e mpr esas ( 74, 42 %) e o menos evi denci ado f oi o SO2 sobre o percent ual e nú mer o t ot al de uni dades de negóci os sub meti das a avaliações de riscos rel aci onados a corr upção, co m 23 e mpr esas ( 53. 49 %). Nesse i ndi cador, pode-se verificar u ma bai xa di versidade de pont uação pel as e mpresas com alt os ní veis de evi denci ação.

O i ndi cador soci al f oi o que apresent ou o mai or nú mer o de e mpr esas com ní vei s de evi denci ação alt os e bai xos, t endo 11 e mpr esas com t odos os 6 it ens essenci ais di vul gados e 9 e mpr esas com apenas 1 ite m essenci al di vul gado.

Port ant o, percebe-se que nenhu m dos it ens essenci ais f oi evi denci ado por t odas as e mpr esas e, das e mpresas analisadas, verificou-se que a BRF S. A f oi a única que evi denci ou 100 % dos i ndi cadores, ou sej a, ati ngi u a pont uação máxi ma de 30 it ens evi denci ados, segui do da CE MI G, COPEL e Suzano co m 29 it ens ( 96,67 %) evi denci ados e o Banco do Nor dest e f oi a e mpresa que menos pont uou, co m apenas 6 it ens ( 20 %) evi denci ados, segui do da Tecni sa e Renova com 8 itens (26,67 %) evi denci ados.

Por fi m, co m a análise dos gráficos ant eri ores, per cebe-se que, pri ncipal ment e no i ndi cador soci al, a diferença de evi denci ação entre os i ndi cadores mai s e me nos di vul gados é pequena e que nenhu m i ndi cador fi cou abai xo dos 10 %, o que pode de monstrar u ma preocupação das e mpr esas na evi denci ação dos i ndi cadores e esse aspect o pode est ar rel aci onado co m o observado por Concei ção, Dourado e Sil va ( 2012), que verifi cara m u m cresci ment o no ní vel de di vul gação das e mpresas a cada ano.

4. 3 Se mel hanças e di vergênci as na di vul gação dos i ndi cadores econômi co, a mbi ent al e soci al e m f unção das características das e mpresas

Nest a seção, busca-se i dentificar possí veis se mel hanças e di ver gênci as na di vul gação dos i ndi cadores de desempenho e m r el ação ao set or de at uação, port e, control e aci onári o e ní vel de aplicação.

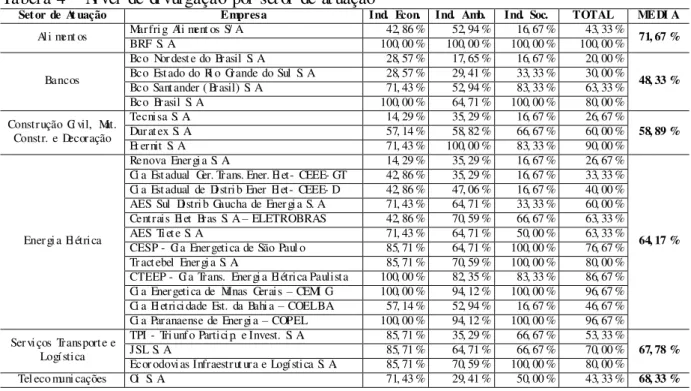

Na Tabel a 4 est á di scri mi nado o percent ual de di vul gação ati ngi do pel as empr esas por set or de at uação, sendo sel eci onados dos 23 set ores de at uação apenas os co mpost os a partir de duas e mpresas, e m orde m alfabética.

Tabel a 4 – Ní vel de di vulgação por set or de at uação

Setor de At uação Empresa Ind. Econ. Ind. Amb. Ind. Soc. TOTAL MÉDI A

Ali ment os Marfri g Ali ment os S/ A BRF S. A 100, 00 % 42, 86 % 100, 00 % 52, 94 % 100, 00 % 16, 67 % 100, 00 % 43, 33 % 71, 67 %

Bancos

Bco Nor dest e do Brasil S. A 28, 57 % 17, 65 % 16, 67 % 20, 00 %

48, 33 %

Bco Est ado do Ri o Grande do Sul S. A 28, 57 % 29, 41 % 33, 33 % 30, 00 % Bco Sant ander ( Brasil) S. A 71, 43 % 52, 94 % 83, 33 % 63, 33 % Bco Brasil S. A 100, 00 % 64, 71 % 100, 00 % 80, 00 % Construção Ci vil, Mat.

Constr. e Decoração

Tecnisa S. A. 14, 29 % 35, 29 % 16, 67 % 26, 67 %

58, 89 %

Dur at ex S. A. 57, 14 % 58, 82 % 66, 67 % 60, 00 % Et ernit S. A 71, 43 % 100, 00 % 83, 33 % 90, 00 %

Ener gi a El étrica

Renova Ener gi a S. A. 14, 29 % 35, 29 % 16, 67 % 26, 67 %

64, 17 %

Ci a Est adual Ger. Trans. Ener. El et- CEEE- GT 42, 86 % 35, 29 % 16, 67 % 33, 33 % Ci a Est adual de Distri b Ener El et- CEEE- D 42, 86 % 47, 06 % 16, 67 % 40, 00 % AES Sul Distri b Gaucha de Ener gi a S. A 71, 43 % 64, 71 % 33, 33 % 60, 00 % Centrais El et Bras S. A – ELETROBRAS 42, 86 % 70, 59 % 66, 67 % 63, 33 % AES Ti et e S. A 71, 43 % 64, 71 % 50, 00 % 63, 33 % CESP - Ci a Ener getica de São Paul o 85, 71 % 64, 71 % 100, 00 % 76, 67 % Tr act ebel Ener gi a S. A. 85, 71 % 70, 59 % 100, 00 % 80, 00 % CTEEP - Ci a Trans. Ener gi a El étrica Paulista 100, 00 % 82, 35 % 83, 33 % 86, 67 % Ci a Ener getica de Minas Gerais – CEMI G 100, 00 % 94, 12 % 100, 00 % 96, 67 % Ci a El etrici dade Est. da Bahi a – COELBA 57, 14 % 52, 94 % 16, 67 % 46, 67 % Ci a Paranaense de Ener gi a – COPEL 100, 00 % 94, 12 % 100, 00 % 96, 67 % Ser vi ços Transporte e

Logí stica

TPI - Tri unf o Partici p. e Invest. S. A. 85, 71 % 35, 29 % 66, 67 % 53, 33 %

67, 78 %

JSL S. A 85, 71 % 64, 71 % 66, 67 % 70, 00 % Ecor odovi as Infraestrut ura e Logística S. A. 85, 71 % 70, 59 % 100, 00 % 80, 00 %

TI M Partici pacoes S. A. 100, 00 % 88, 24 % 100, 00 % 93, 33 % Font e: Dados da pesquisa.

Co m base na Tabel a 4, not a-se que as e mpr esas dos set ores de ali ment os ( 71, 67 %), telecomuni cações ( 68, 33 %), servi ços, transporte e l ogística ( 67, 78 %) e ener gi a el étri ca (64, 17 %) apresent a m mai or dest aque e m seus ní veis de evi denci ação.

Dentre esses set ores de dest aque, verificou-se a não exi st ênci a de u m padrão entre as e mpr esas de u m mes mo set or de at uação e essa i nf or mação é co mpr ovado pel a di screpânci a entre as e mpr esa do set or de Ener gi a El étrica, por exe mpl o, que vai de 96, 67 % a 26, 67 % de evi denci ação. Fat o verificado por Morisue, Ri beiro e Pent eado ( 2012) e m s ua pesqui sa

quando afir ma m que: “há grande diferença na quanti dade de i nf or mações real ment e

apresent adas pel as e mpresas e m seus rel at óri os”. O mes mo pode ser obser vado entre as e mpr esas do set or de Construção Ci vil nas quais a evi denci ação vari a de 80 % a 53, 33 % e os Bancos, segundo set or que mai s aparece, que varia de 80 % a 20 %.

Quant o ao port e, não será realizada u ma análise em r el ação a essa caract erística, vi st o que, de u ma a mostra compost a por 43 e mpr esas, 42 f ora m caract erizadas co mo de gr ande port e, o que i nvi abiliza a análise. Entret ant o, f oi identificado que não há uma r el ação evi dent e e proporci onal entre o val or do ati vo t ot al e o ní vel de evi denci ação.

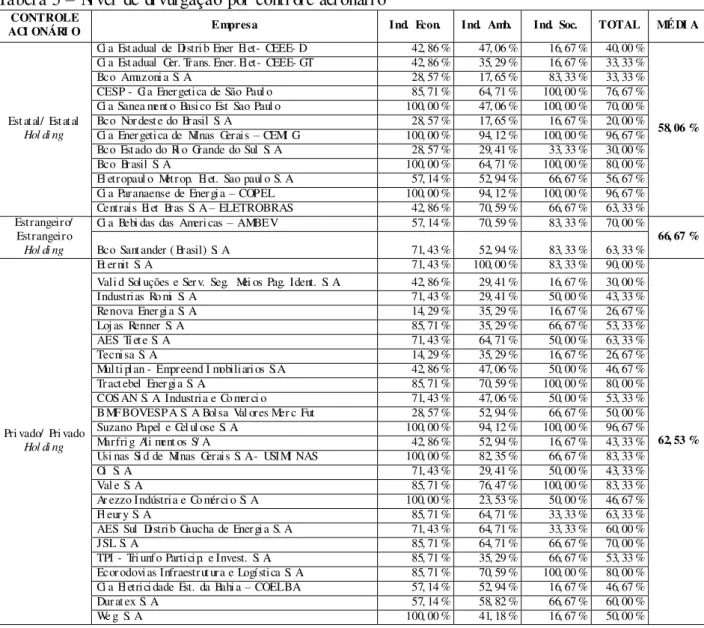

Na Tabel a 5 apresent a-se o ní vel de evi denci ação das 43 e mpr esas da a mostra de acor do com a espéci e de control e aci onári o.

Tabel a 5 – Ní vel de di vulgação por control e aci onári o CONTROLE

ACI ONÁRI O Empresa Ind. Econ. Ind. Amb. Ind. Soc. TOTAL MÉDI A

Est atal/ Estatal Hol di ng

Ci a Est adual de Distri b Ener El et- CEEE- D 42, 86 % 47, 06 % 16, 67 % 40, 00 %

58, 06 %

Ci a Est adual Ger. Trans. Ener. El et- CEEE- GT 42, 86 % 35, 29 % 16, 67 % 33, 33 % Bco Amazoni a S. A 28, 57 % 17, 65 % 83, 33 % 33, 33 % CESP - Ci a Ener getica de São Paul o 85, 71 % 64, 71 % 100, 00 % 76, 67 % Ci a Sanea ment o Basi co Est Sao Paul o 100, 00 % 47, 06 % 100, 00 % 70, 00 % Bco Nor dest e do Brasil S. A 28, 57 % 17, 65 % 16, 67 % 20, 00 % Ci a Ener getica de Minas Gerais – CEMI G 100, 00 % 94, 12 % 100, 00 % 96, 67 % Bco Est ado do Ri o Grande do Sul S. A 28, 57 % 29, 41 % 33, 33 % 30, 00 % Bco Brasil S. A 100, 00 % 64, 71 % 100, 00 % 80, 00 % El etropaul o Metrop. El et. Sao paul o S. A 57, 14 % 52, 94 % 66, 67 % 56, 67 % Ci a Paranaense de Ener gi a – COPEL 100, 00 % 94, 12 % 100, 00 % 96, 67 % Centrais El et Bras S. A – ELETROBRAS 42, 86 % 70, 59 % 66, 67 % 63, 33 % Estrangeiro/

Estrangeiro Hol di ng

Ci a Bebi das das Ameri cas – AMBEV 57, 14 % 70, 59 % 83, 33 % 70, 00 %

66, 67 %

Bco Sant ander ( Brasil) S. A 71, 43 % 52, 94 % 83, 33 % 63, 33 %

Pri vado/ Pri vado Hol di ng

Et ernit S. A 71, 43 % 100, 00 % 83, 33 % 90, 00 %

62, 53 %

Vali d Sol uções e Ser v. Seg. Mei os Pag. Ident. S. A. 42, 86 % 29, 41 % 16, 67 % 30, 00 % Industrias Ro mi S. A 71, 43 % 29, 41 % 50, 00 % 43, 33 % Renova Ener gi a S. A. 14, 29 % 35, 29 % 16, 67 % 26, 67 % Loj as Renner S. A 85, 71 % 35, 29 % 66, 67 % 53, 33 % AES Ti et e S. A 71, 43 % 64, 71 % 50, 00 % 63, 33 % Tecnisa S. A. 14, 29 % 35, 29 % 16, 67 % 26, 67 % Multi plan - Empreend I mobiliari os S.A. 42, 86 % 47, 06 % 50, 00 % 46, 67 % Tr act ebel Ener gi a S. A. 85, 71 % 70, 59 % 100, 00 % 80, 00 % COS AN S. A. Industria e Co mer ci o 71, 43 % 47, 06 % 50, 00 % 53, 33 % BMFBOVESPA S. A Bolsa Val ores Mer c Fut 28, 57 % 52, 94 % 66, 67 % 50, 00 % Suzano Papel e Cel ul ose S. A. 100, 00 % 94, 12 % 100, 00 % 96, 67 % Marfri g Ali ment os S/ A 42, 86 % 52, 94 % 16, 67 % 43, 33 % Usi nas Si d de Minas Gerais S. A.- USIMI NAS 100, 00 % 82, 35 % 66, 67 % 83, 33 %

Oi S. A. 71, 43 % 29, 41 % 50, 00 % 43, 33 %

Val e S. A. 85, 71 % 76, 47 % 100, 00 % 83, 33 % Ar ezzo Indústria e Co mérci o S. A 100, 00 % 23, 53 % 50, 00 % 46, 67 % Fl eur y S. A 85, 71 % 64, 71 % 33, 33 % 63, 33 % AES Sul Distri b Gaucha de Ener gi a S. A 71, 43 % 64, 71 % 33, 33 % 60, 00 %

JSL S. A 85, 71 % 64, 71 % 66, 67 % 70, 00 %