Universidade Estadual de Maringá

Centro de Tecnologia

Departamento de Engenharia de Produção

Análise de viabilidade da implantação de uma planta de pintura eletrostática em uma empresa de extrusão de

alumínio.

Matheus Alberto Israel Alves de Souza

Maringá - Paraná Brasil

Universidade Estadual de Maringá Centro de Tecnologia

Departamento de Engenharia de Produção

Análise de viabilidade da implantação de uma planta de pintura em uma empresa de extrusão de alumínio

Matheus Alberto Israel Alves de Souza

Projeto de Trabalho de Conclusão de Curso apresentado ao Curso de Engenharia de Produção, do Centro de Tecnologia, da Universidade Estadual de Maringá.

Orientadora: Prof.(ª). Ma. Aline Silva Culchesk

Maringá - Paraná 2016

DEDICATÓRIA

Dedico este trabalho aos meus pais, Alberto e Elani, que me possibilitaram a chance de me dedicar aos estudos juntamente ao meu irmão, Lucas, que juntos sempre acreditara e sonharam junto comigo.

“Todo mundo é um gênio. Mas, se você julgar um peixe por sua capacidade de subir em uma árvore, ele vai passar toda a sua vida acreditando ser estúpido. ”

AGRADECIMENTOS

Agradeço aos meus pais Alberto e Elani que fizeram tudo que estava ao alcance e fora dele por mim e meu irmão Lucas. Aos meus familiares que me apoiam e estão sempre torcendo por minhas conquistas.

Aos meus colegas de faculdade que dividiram todos os momentos alegrias e tristezas nesses últimos seis anos da minha vida, me ajudando na conclusão do curso.

Aos meus professores que estiveram comigo, em especial a professora Aline que me orientou nesse último desafio da minha graduação. Incluo aqui também a Ana Paula que foi minha monitora durante dois anos e meio e que me ajudou muito a chegar onde estou hoje.

Aos meus amigos Amir, João, Bruno, Murilo, Ana Paula, Lucas e Gilsomar, Jeane, Caroline, Karine, Fernanda, Rafael, Guilherme, Renato, entre outros que dividiram os melhores momentos da minha graduação e me ajudaram nos momentos mais difíceis.

RESUMO

Ao se a tomar a decisão de realizar um investimento, é necessário a realização de um estudo financeiro sobre a utilização do capital investimento afim de obter informações que fornecesse suporte nas tomadas de decisões, assim através da utilização de ferramentas de análise financeira busca-se reduzir os riscos e incertezas nos aspectos financeiros do negócio. O presente trabalho tem por finalizada analisar a viabilidade financeira de uma implantação de uma planta de pintura dentro de uma empresa de extrusão de alumínio. Assim o trabalho buscou levantar todas as informações pertinentes e após o levantamento de todas as informações no documento, foi possível desenvolver o plano financeiro da empresa, que trata-se de um dos pontos mais importantes em uma análitrata-se de viabilidade. Foram apretrata-sentado os gastos detalhados referentes aos investimentos e funcionamento desta nova parte do processo produtivo na empresa, assim como também foram apresentados os faturamentos esperados para os primeiros anos de operação. Em seguida foram calculados os indicadores financeiros que deram base para que as análises de viabilidade pudessem ser realizadas. Como resultados obtivemos os valores de Payback igual a VPL de E TIR de.

Palavras-chave: Análise financeira, Indicadores de Viabilidade, VPL, TIR, Payback, Planta de pintura.

SUMÁRIO

Lista de Figuras... i

Lista de Tabelas... ii

Lista de Abreviaturas e Siglas... iii

1 Introdução ... 1

1.1 Justificativa ... 2

1.2 Definição e delimitação do problema ... 2

1.3 Objetivos ... 3 1.3.1 Objetivo geral ... 3 1.3.2 Objetivos específicos ... 3 2 Revisão da Bibliografia ... 4 2.1 Análise financeira ... 4 2.2 Fundamentos de custos ... 4 2.2.1 Despesas ... 4

2.2.2 Custo e Suas Tipologias ... 5

2.2.3 Sistemas de custeio por absorção ... 6

2.2.4 Depreciação ... 7

2.2.5 Amortização... 8

2.2.6 Valor Presente Líquido (VPL) ... 10

2.2.7 Taxa interna de retorno (TIR) ... 11

2.2.8 Período de Recuperação do Investimento ... 11

2.2.9 Demonstração de Resultados do Exercício (DRE) ... 12

2.3 Estudos Correlatos ... 13

2.3.1 Análise de viabilidade econômica: Um estudo aplicado a estrutura de custo da cultura do dendê no estado do Pará ... 13

2.3.2 Viabilidade econômica para produção de mel em propriedade familiar ... 14

3 Metodologia ... 15 3.1 Coleta de dados ... 16 4 Desenvolvimento ... 16 4.1 Apresentação da empresa ... 16 4.2 Processo de Pintura ... 17 4.3 Previsão de venda ... 18 4.3.1 Preço de venda ... 18 4.3.2 Investimento Inicial ... 18 4.3.3 Custos Operacionais ... 22

4.3.4 DRE projetada ... 24

4.3.5 Indicadores financeiros ... 25

5 Considerações Finais ... 28

LISTA DE FIGURAS

Figura 1: Custo fixo e Custo Variável ... 5

Figura 2: Custeio por Absorção ... 6

Figura 3: Demonstrativo DRE ... 13

LISTA DE TABELAS

Tabela 1: Valores de depreciação ... 7

Tabela 2: Diferença entre tabela PRICE e SAC ... 9

Tabela 3: Projeção de vendas ... 18

Tabela 4: Preço de venda por regiões ... 18

Tabela 5: Investimento inicial ... 20

Tabela 6: Valores de depreciação ... 21

Tabela 7: Valores de Custo com Mão de Obra ... 22

Tabela 8: Projeção de Inflação ... 22

Tabela 9: Custos Variáveis ... 23

Tabela 10: Custos Fixos de Produção ... 24

Tabela 11: Fluxo de caixa projetado... 25

Tabela 12: Payback descontado ... 26

LISTA DE ABREVIATURAS E SIGLAS

ABAL Associação Brasileira de Alumínio BRADESCO Banco Brasileiro de Descontos S.A

DRE Demonstrativo de Resultado do Exercício SAC Sistema de amortização Constante

SEBRAE Serviço Brasileiro de Apoio às micro e pequenas Empresas TIR Taxa Interna de Retorno

TMA Taxa Mínima de atratividade VPL Valor Presente Líquido

1 INTRODUÇÃO

Com o mercado cada vez mais concorrido e o atual cenário econômico de resseção que vive-se hoje no Brasil, cada vez mais as empresas buscam otimizar vive-seus processos afim de vive-se manterem competitivas.

Segundo a Associação Brasileira de Alumínio - ABAL (2015), os dados da indústria brasileira do alumínio em 2014 refletem o fraco desempenho da economia nacional, o consumo doméstico de produtos transformados de alumínio apresentou queda de 5,5% em relação a 2013, atingindo 1.429,7 mil toneladas, resultado da queda de demanda em quase todos os segmentos econômicos que utilizam o metal. Uma análise do desempenho por tipo de produto mostra que chapas e folhas foram os únicos a apresentar crescimento de 3,1% e 1,2%, respectivamente. Alumínios fundidos foram os que tiveram a maior queda, com 25,2%, seguido de extrusados1 com 9%, e fios e cabos com 4,1% (ABAL, 2015).

Uma das estratégias que pode ser utilizada é a verticalização do negócio, que se trata de uma estratégia que prevê que a empresa produzirá internamente tudo o que puder, ou pelo menos tentará produzir. É definida como uma estratégia em que a empresa internaliza a cadeia de valor ou parte dela. Assim segundo Vasconcellos (2002), alguns dos motivos que podem fazer uma empresa buscar uma verticalização do seu processo são, segurança quanto ao fornecimento, redução de custos, mecanismo de aproximação com o cliente, proteção em atividades especificas, combate a situação monopolistas e intenção de crescer em tamanho. Assim prevendo uma possível diminuição das vendas pela concorrência do mercado a empresa decidiu deixar de terceirizar o processo de pintura de seus perfis, este trabalho busca levantar informações e com base em conceitos teóricos realizar uma análise sobre a implantação de uma planta de pintura eletrostática em uma empresa que atua no ramo de perfilado de alumínio, analisando seus indicadores financeiros.

1Uma massa homogênea passou por processo de "perfilação" Ou seja coloca-se em um recipiente

fechado,com apenas uma saída que possui um perfil, quando pressionado, a massa sai em fios, com o formato deste perfil.

1.1 Justificativa

Para se diminuir o risco nas tomadas de decisões de ampliar ou não um negócio é importante fazer uma análise de vários fatores, como a taxa de retorno interno e o Payback, para assim avaliar a viabilidade do negócio com base em indicadores financeiros. Com isso é possível prever e prevenir algumas situações que podem vir a atrapalhar o bom andamento no empreendimento.

Segundo o Boletim Sucata do ano de 2008, da ABAL (2008), os representantes da indústria consumidora deixam claro que o produtor de alumino secundário tem de reduzir diminuir seus custos para consequentemente então diminuir seus preços de venda.

Assim em busca de diminuir seus custos, deixando de terceirizar uma parte do seu processo produtivo e estreita o seu relacionamento com o cliente final, a empresa criou o projeto da planta de pintura, com isso fez-se necessário o desenvolvimento da análise de viabilidade de projeto.

Logo para que a empresa deixe de terceirizar uma etapa do seu processo produtivo e assim consiga alguns benefícios como, reduzir o custo final do seu produto, diminuir o lead time de entrega do produto e estreitar o seu relacionamento com o cliente final, a empresa criou o projeto para se implantar uma planta de pintura de perfis dentro da própria empresa, com isso fez-se necessário o desenvolvimento da análise de viabilidade de projeto através deste trabalho.

1.2 Definição e delimitação do problema

O trabalho teve como objeto de estudo uma empresa de extrusão de alumínio situada na cidade de Maringá – PR. O trabalho buscou o desenvolvimento de um estudo para verificar a viabilidade da implantação de uma planta de pintura em uma empresa de extrusão de alumínio, buscando agregar valor ao seu produto e a verticalização do negócio.

Muitos dos perfis de alumínio comercializados requerem um acabamento mais refinado, sendo este acabamento obtido através do processo de pintura, a empresa em estudo, não realiza este processo. Caso o cliente precise deste tipo de acabamento, é necessário que o próprio cliente entre em contato com uma outra empresa especializada em pintura, assim contratando seu serviço. Assim quando o perfil for extrusado, o mesmo é enviado para a empresa de pintura que executa seu trabalho e envia o perfil finalizado ao cliente.

Com isso o custo do produto final sobe, já que existe um gasto maior com a logística dos produtos que precisam ser enviados primeiro para a empresa de pintura e posteriormente para o cliente, há também o fator de a entrega do produto final ficar amarrada com a disponibilidade e o lead time das empresas de pintura, podendo atrapalhar o relacionamento com o cliente casa haja atrasos nas entregas devido a problemas com as empresas de pintura.

1.3 Objetivos

Nos tópicos 1.3.1 e 1.3.2 serão apresentados os objetivos geral e específicos do trabalho. 1.3.1 Objetivo geral

Analisar a viabilidade econõmica da implantação de uma planta de pintura em uma empresa de extrusão de alumínio.

1.3.2 Objetivos específicos

Este trabalho tem como objetivos específicos os seguintes pontos:

Revisar a literatura sobre os procedimentos de ampliação de negócios, afim de obter maior embasamento teórico para a elaboração do projeto;

Identificar e estimar os investimentos iniciais necessários para o empreendimento; Elaborar um DRE com as projeções;

Realizar os cálculos dos indicadores Payback, TIR e VPL afim de comprovar a viabilidade financeira do empreendimento;

2 REVISÃO DA BIBLIOGRAFIA

Nos tópicos 2.1 até 2.2 será apresentada a análise financeira e de custos e os estudos correlatos.

2.1 Análise financeira

Segundo Martins (2003), análise financeira, é um método que permite analisar as consequências financeiras das decisões de negócios. Assim é necessário aplicar técnicas que permitam recolher informações relevantes, avaliar uma série de fatores e obter conclusões. Para Martins (2003), nos últimos tempos a ação de fazer a contabilidade dos custos, que até então era utilizado apenas para controle de estoque e lucro, passou a ser base para tomadas de decisões conforme conseguia estabelecer padrões e previsões de valores futuros.

Para uma empresa, o investimento nada mais é do que um desembolso realizado visando um fluxo de benefícios futuro que, mensurados monetariamente, sejam superiores ao valor despendido, ou mais vantajosos que a melhor opção existente para o capital (CLEMENTE et al.,2008).

Segundo Megliorini (2012), conhecer custos é essencial para se administrar uma empresa, ou qualquer tipo de empreendimento, seja qual for o tamanho. Em um cenário altamente competitivo não se pode deixar os cálculos de custos em segundo plano, pois são imprescindíveis para se ter uma boa administração.

A partir desses conhecimentos foram pesquisados métodos para levantamento de custos, incorporação dos custos ao produto, preço de venda e indicadores de viabilidade.

2.2 Fundamentos de custos

Nos tópicos 2.2.1 a 2.2.3 será apresentado a revisões teóricas sobre despesas, custos e custeio por absorção.

2.2.1 Despesas

“Despesas correspondem à parcela dos gastos consumida para administrar a empresa e realizar as vendas, isto é, para gerar receita. São representadas pelas despesas administrativas e pelas despesas de venda” (MEGLIORINI, 2012).

2.2.2 Custo e Suas Tipologias

“Os custos nas empresas industriais correspondem aos gastos relativos à fabricação dos produtos, ao passo que as despesas referem se aos gastos relacionados à administração da empresa e à geração de receita” (MEGLIORINI, 2012).

Para explicar melhor Megliorini (2012), define que os custos de fabricação estão relacionados com os departamentos de fabricação, compondo-se de departamentos que dão suporte a produção e os departamentos que são efetivamente a produção.

Segundo Martins (2003):

Custos diretos: São todos os custos realizados e restritos a fabricação do produto, e poder ser atribuídos diretamente ao produto facilmente identificado.

Custos indiretos: São os custos que se relacionam com o setor ou processo da empresa, e sua atribuição acontece por meio de rateio entre os produtos enquadrados nessa categoria, respeitando um critério qualquer atribuído.

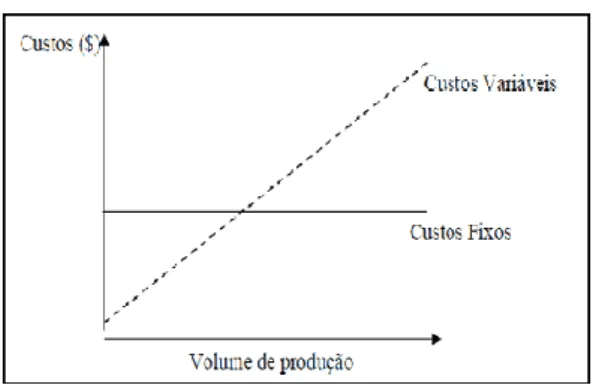

Custos fixos: São os gastos referentes à produção e podem sofrer alteração no valor, porém não seguem a mudança no volume de produção, mantendo-se fixos em relação ao volume.

Custos variáveis: São os gastos que podem sofrer alteração no valor total com a variação da produção, aumentando ou diminuindo junto a ela.

Bornia (2001) apresenta as diferenças entre os custos como na da Figura 1.

Figura 1: Custo fixo e Custo Variável

Fonte: Autor, (2016)

Assim para se definir o custo de um produto é preciso adotar um métodos de custeio que torne possível a adequação e acumulo dos custos totais de produção e da empresa ao preço mínimo de venda para se obter negócio rentável.

2.2.3 Sistemas de custeio por absorção

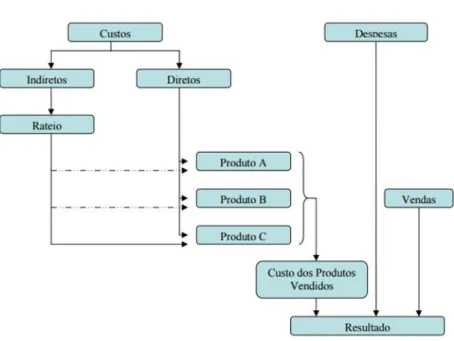

“O método de custeio por absorção caracteriza-se por apropriar custos fixos e variáveis aos produtos. Desse modo, os produtos fabricados ‘absorvem’ todos os custos incorridos de um período ” (MEGLIORINI, 2012).

O primeiro passo para se realizar o custeio por absorção é a separação de custos e despesas, as despesas são lançadas diretamente nos resultados, em seguida se separa os custos diretos dos indiretos, atribui-se os custos direto aos produtos e os indiretos incorporasse aos custos de produto por rateio. (MARTINS, 2003)

Assim Crepaldi (2004), afirma que o método de custeio por absorção engloba todos os custos sejam eles custos fixos, variáveis, diretos e/ou indiretos.

Com tudo o Sebrae (2013), diz que a apropriação dos custos para o cálculo do valor do produto deve ser adequada para que se atenda às necessidades de receita da empresa visando a uma rentabilidade e valor de mercado que possibilite a concorrência, assim tendo vendas em quantidades suficientes para o desenvolvimento da organização.

Assim, segundo Martins (2003), é possível observar na Figura 2 o custeio por absorção da seguinte forma:

Figura 2: Custeio por Absorção

2.2.4 Depreciação

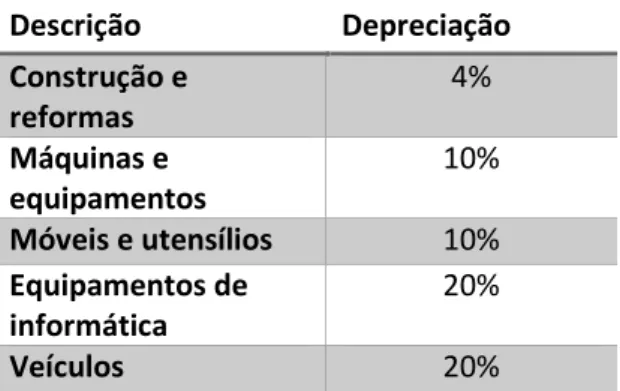

Segundo Pacheco (2000), depreciação é uma operação financeira que visa acumular um capital que será destinado a reposição de bens ao termino de sua vida útil. Deste modo os quesitos que devem ser abordados no cálculo da depreciação são: Vida útil dos ativos, método de depreciação e base de cálculo de depreciação.

Maciel (2011), explica que, no momento em que a empresa faz um investimento para a compra de ativos, o valor desse patrimônio é considerado como investimento, não entrando assim nos custos fixos da empresa, porém esses ativos vão perdendo valor de mercado. Assim, é calculado a depreciação afim de recompor o valor perdido ao longo da vida útil do ativo.

A Receita Federal (1999) apresenta uma tabela de taxa de depreciação ao ano dos bens móveis, conforme observado na Tabela 1:

Tabela 1: Valores de depreciação

Descrição Depreciação Construção e reformas 4% Máquinas e equipamentos 10% Móveis e utensílios 10% Equipamentos de informática 20% Veículos 20% Fonte: Adaptado de Receita Federal, (1999)

Para Hill (1999), para se calcular o valor de depreciação e necessário utilizar um método quantitativo e existem três métodos mais populares, são esse:

Método linear ou cota constante – Que consiste em fazer a divisão do valor depreciado pelos anos de vida útil do bem;

Método da soma dos dígitos – Os valores da depreciação são gradativamente reduzidos pelo mesmo montante a cada período;

Método das unidades produzidas – Que nada mais é que a depreciação calculada uma despesa em relação a produção que se espera do imobilizado.

Para Kuhnen (2001), o método de depreciação mais utilizado e de maior simplicidade é o método de depreciação linear, que consiste em dividir o total a se depreciar pelo tempo de vida útil do bem. Segundo o mesmo podemos escrever a Equação 01 que calcula a depreciação por:

𝐷𝐿 =𝑃𝑉 − 𝑅

𝑛 (Eq.01)

Onde:

- DL é a depreciação linear

- PV é o valor do produto adquirido - R é o valor residual

- 𝑛 é o tempo de vida útil.

2.2.5 Amortização

A amortização é um método para a quitação de dívidas, que consiste em realizar pagamentos com uma certa periocidade, até que o somatório das parcelas totalize o montante da dívida. (DUARTE, 2015)

Existem vários tipos de sistemas de amortização, porem este trabalho apresentara apenas os métodos PRICE e SAC que são os métodos mais usuais em financiamento no Brasil. Segundo Vendite (2010), tem-se a caracterização dos dois métodos como:

Tabela PRICE: tem como ponto principal o pagamento de parcelas iguais, pois enquanto a taxa é constante, o valor dos juros decresce e as amortizações crescem, de tal modo que a soma mantenha sempre a parcela igual.

SAC (Sistema de Amortização Constante): é fixado o valor da amortização na parcela, e a cada pagamento, o saldo devedor decresce do valor de uma amortização. Sendo assim, o valor final de cada parcela irá decrescer uniformente à medida que os juros também decrescem.

Segundo Andrade (2012), um erro comumente cometido é a comparação de tabelas de amortização através apenas do valor do somatório total das parcelas. Para ele, “a única análise possível é que no SAC existe o benefício de você quitar a dívida, inicialmente, de maneira

mais rápida, porém, existe a desvantagem de se precisar de mais dinheiro hoje para entrar no financiamento. ”

Do ponto de vista financeiro, ambos os modelos PRICE e SAC podem ser utilizados, a pesar de no sistema PRICE o montante final pago ser maior que no SAC tem se a vantagem de pagar parcelas menores no começo assim afetando menos o caixa de empresa em início de operação, e o PRICE tem como vantagem que o montante final pago será menor.

Para análise comparativa dos métodos, a Tabela 2 nos traz as características de cada método.

Tabela 2: Diferença entre tabela PRICE e SAC

SAC PRICE

Prestação Decrescente Constante

Amortização Constante Crescente

Juros Decrescente Decrescente

Vantagem Saldo devedor diminui mais rapidamente em relação a Tabela

PRICE

Prestação inicial menor em relação a calculada pela SAC

Desvantagem Prestação inicial maior em relação a calculada pela Tabela PRICE

Saldo devedor diminui mais lentamente em relação a SAC Equação da Parcela 𝑃𝑘 = 𝑃𝑉 𝑛 + (𝑃𝑉𝑘−1∗ 𝑖) 𝑃 = 𝑃𝑉 ∗ (1 + 𝑖)𝑛∗ 𝑖 (1 + 𝑖)𝑛− 𝑖 Fonte: VENDITE, (2010) Onde: - 𝑃𝑘 é o valor da parcela, em R$ - PV é o valor presente, em R$

- 𝑃𝑉𝑘−1 é o Saldo devedor do início do período, em R$ - N é o Número de Períodos, em meses

Também segundo Vendite (2010), uma das maiores vantagens da tabela PRICE é que, por suas parcelas iniciais serem de menor valor, elas acabam facilitando o pagamento sem o endividamento e assim viabilizando o financiamento. O SAC tem uma desvantagem nesse sentido já que a primeira parcela extrapola o limite mínimo de porcentagem da renda, o que pode dificultar a acesso ao crédito.

2.2.6 Valor Presente Líquido (VPL)

Para Clemente et al. (2008), não existe duvida que o Valor Presente Líquido (VPL) é um dos principais indicadores de viabilidade para um investimento.

O VPL tem por finalidade relacionar o fluxo de caixa ajustando para a data atual, levando em consideração o custo de investimento inicial. Para se realizar o cálculo, a empresa deve atribuir uma taxa ou percentual de rentabilidade que julgue ser interessante para o negócio. A taxa pode ser atribuída em relação ao valor de retorno esperado pelo investidor ou ao pagamento da dívida do projeto (GITMAN, 2002).

Ramos (2007), define que o VPL é obtido através da Equação 02: 𝑉𝑃𝐿 = ∑ 𝐹𝐶𝑡

(1+𝑖)𝑡

𝑛

𝑡=1 − 𝐼0 (Eq.02)

Onde:

- FC é o fluxo de caixa no período t

- t é o enésimo período no tempo em que o dinheiro será investido no projeto (inicia-se no período 1, quando há efetivamente o primeiro fluxo de dinheiro)

- n é o número de períodos t

- i é a taxa mínima de atratividade

Assim, para Ramos (2007), o VPL consegue expressar o valor monetário no tempo, considerando os pagamentos junto ao investimento inicial para a data presente.

Logo um VPL com valor menor que zero, é um indicativo que a aplicação não é vantajosa, pois demonstra que a taxa de renda é menor que a taxa de atratividade. Já um VPL com valor igual a zero, demonstra que o investimento possui a mesma taxa de atratividade com a renda esperada não apresentando perdas nem ganhos financeiros. E por fim um valor de VPL maior que zero, demonstra que o investimento é vantajoso economicamente, correspondendo a

expectativa da empresa, assim demonstrando o quanto à renda do investimento supera a renda desejada (RAMOS, 2007).

2.2.7 Taxa interna de retorno (TIR)

Para fins de análise, é importante observar a rentabilidade do empreendimento, que consiste da taxa de retorno do investimento inicial. Ou seja, de que forma o investimento inicial está retornando na forma de lucros (GITMAN, 2002).

Segundo Clemente et al. (2008), outro indicador de suma importância para mensurar a viabilidade de empreendimentos é a Taxa Interna de Retorno (TIR). Em um projeto, se os fluxos de caixas convencionais e sua Taxa Interna de Retorno tiver um valor mais elevado que a Taxa Mínima de Atratividade o mesmo é considerado viável.

A TIR é uma ferramenta utilizada para obter-se uma certa taxa de desconto que para um determinado Fluxo de Caixa torno o VPL nulo, ou seja, o VPL é igual a zero (GITMAN, 2002).

A TIR pode ser calculada por meio da equação 03.

𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 − ∑ 𝐹𝐶𝑡 (1+𝑇𝐼𝑅)𝑡 𝑛 𝑡=1 = 0 (Eq.03) Onde: - VPL é igual a zero

- TIR é a taxa interna de retorno

- FC é o fluxo de caixa no período t

- t é o enésimo período no tempo em que o dinheiro será investido no projeto (inicia-se no período 1, quando há efetivamente o primeiro fluxo de dinheiro)

- n é o número de períodos t

2.2.8 Período de Recuperação do Investimento

Para Clemente et al. (2008), mais um indicador muito importante para a análise de investimentos é o Período de Recuperação do Investimento, também conhecido como Payback, que nada mais é que o tempo requerido para se recuperar o investimento inicial realizado.

Esta ferramenta permite fazer uma comparação para identificar o período em que os valores investidos são superados pelo montante que o empreendimento passa a trazer, ou seja, o prazo de recuperação do investimento. Assim ele pode ser utilizado de base para uma análise de atratividade de investimento (ROZENFELD et al, 2006).

Para Motta e Calôba (2002), o Payback pode ser encontrado pela Equação 04: 𝑃𝑎𝑦𝑏𝑎𝑐𝑘 = 𝑖𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜

𝑅𝑒𝑡𝑜𝑟𝑛𝑜 𝑝𝑜𝑟 𝑝𝑒𝑟𝑖𝑜𝑑𝑜 (Eq.04) Onde:

- Investimento é o valor que foi invertido inicialmente no negocio - Retorno por período é o valor retornado por período.

2.2.8.1 Período de Recuperação do Investimento descontado

O Período de Recuperação do Investimento Descontado ou Payback descontado se difere do método simples pois atribui o fluxo de caixa descontado, porém não perde sua característica de calcular o tempo necessário para se recuperar o capital investido (ROZENFELD et al, 2006).

Para Motta e Calôba (2002), primeiramente o método pode ser aplicado pela análise do fluxo de caixa acumulado por período, e após a identificação do período de inversão do saldo, de negativo para positivo, é realizado o mesmo cálculo do Payback, utilizando o valor do período ainda negativo, para estimar o período por completo.

Assim o Payback descontado pode ser facilmente encontrado pela Equação 05: 𝑃𝑎𝑦𝑏𝑎𝑐𝑘 𝐷𝑒𝑠𝑐𝑜𝑛𝑡𝑎𝑑𝑜 = 𝑝 + 𝐹𝑙𝑢𝑥𝑜 𝑎𝑐𝑢𝑚𝑢𝑙𝑎𝑑𝑜𝑝

𝐹𝑙𝑢𝑥𝑜 𝑎𝑐𝑢𝑚𝑢𝑙𝑎𝑑𝑜𝑝+1 (Eq. 05)

Onde:

p é a quantidade de períodos no negativo

𝐹𝑙𝑢𝑥𝑜 𝑎𝑐𝑢𝑚𝑢𝑙𝑎𝑑𝑜𝑝 é o fluxo de caixa acumulado até o último período no negativo 𝐹𝑙𝑢𝑥𝑜 𝑎𝑐𝑢𝑚𝑢𝑙𝑎𝑑𝑜𝑝+1 é o fluxo de caixa acumulado no primeiro período após o caixa ser positivo.

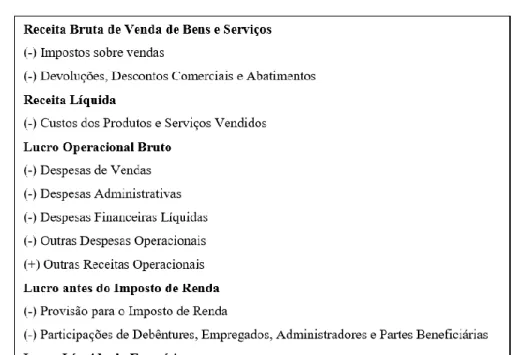

O método de Demonstração de Resultados do Exercício -DRE mensura o desemprenho durante um determinado período de tempo, sendo este definido conforme sua utilização. Tem como objetivo computar os resultados, sejam eles lucros ou prejuízos obtidos com o processo. Abrange todas as despesas, receitas, ganho e perdas por período, assim se tornando uma ferramenta importante para os demonstrativos contábeis periódicos (ASSAF, 2012).

Ainda segundo Assaf (2012), a demonstração financeira tem como finalidade estudar principalmente o comportamento econômico-financeiro de uma empresa afim de gerar resultados que sirvam para analisar acontecimentos diante de um cenário futuro.

Assim de forma simplificada, a DRE é constituída dos seguintes aspectos, como mostra a Figura 3:

Figura 3: Demonstrativo DRE

Fonte: ASSAF, (2012)

2.3 Estudos Correlatos

Nos tópicos 2.2.1 e 2.2.2 serão apresentados brevemente dois correlatos.

2.3.1 Análise de viabilidade econômica: Um estudo aplicado a estrutura de custo da cultura do dendê no estado do Pará

Wagner (2011), desenvolveu um estudo sobre a viabilidade da cultura do dendê em um modelo de produção familiar, no estado do Pará e partir da estrutura de custo de produção da

cultura do dendê, o artigo apresenta um duplo objetivo, de um lado identifica espacialmente a cultura do dendê e a sua importância econômica, e de outro considerando o investimento inicial e a análise dos fluxos de caixa futuros descontados, estima e compara os indicadores de viabilidade econômica como o VPL e Payback. Os indicadores atestaram viabilidade econômica porem os agentes de produção familiar devem obedecer a uma escala mínima de área plantada para que o projeto obtenha sustentabilidade econômica e financeira.

2.3.2 Viabilidade econômica para produção de mel em propriedade familiar

Jorge (2011), escreveu um artigo estudando a produção de mel em propriedades familiares e analisou sua viabilidade, desta forma, o estudo teve por objetivo analisar, economicamente, a criação da abelha melífera, em uma propriedade familiar localizada no município de Cajuru (SP). Determinando os principais itens dos custos de produção, caracterizando os parâmetros de rentabilidade em um ciclo produtivo, fatores essenciais para minimização de custos e aumento da lucratividade na produção de mel. Para a análise da viabilidade econômica do investimento, foi realizado a coleta de dados e posteriormente montado um fluxo de caixa, a partir dos fluxos de caixa, foi determinada a Taxa Interna de Retorno (TIR), que quando comparada com a Taxa Mínima de Atratividade (TMA) mostrou que o investimento era viável.

3 METODOLOGIA

Segundo Gil (2007), um trabalho é definido como pesquisa exploratória que consiste em critérios, métodos e técnicas para a elaboração de um estudo que tem por finalidade orientar e formular hipóteses a partir de informações de uma situação problema. Em geral são estudos de caso e pesquisas bibliográficas.

De acordo com as classificações de pesquisa abordadas por Gil (2007), este trabalho é uma pesquisa de natureza aplicada, em face que foram implementadas melhorias para a resolução de um problema, com aquisição de conhecimento com a aplicação em uma situação específica, com uma abordagem quantitativa, visto que a análise das informações foi feita através de dados numéricos.

Quanto aos objetivos, a pesquisa é de caráter descritivo, no qual os fatos são observados e analisados, através do levantamento de informações e coleta de dados. Em relação ao procedimento técnico, trata-se de um estudo de caso, pois aborda um estudo detalhado para a obtenção de conhecimento sobre o tema

Este trabalho utilizou uma metodologia apoiada em conceitos teóricos apresentados para construir uma análise econômico-financeira para a instalação de uma planta de pintura em uma empresa de extrusão de alumínio, calculando investimentos necessários, indicadores financeiros e fluxo de caixa projetado, e outros pontos relevantes para a análise econômica do empreendimento.

Revisão bibliográfica através de livros, artigos e materiais encontrados na internet a fim de conhecer o que a literatura traz sobre análise financeira, custos de produção indicadores de viabilidade, entre outros conteúdos que possam auxiliar a chegar no objetivo do projeto;

Levantamento de dados, junto a empresa objeto de estudo através de relatórios que permitiu a coleta de informações pertinentes para o trabalho e através de projetos elaborados por empresas terceiras que contribuíram para a formulação do projeto de implantação.

Identificação dos indicadores e dados que serão utilizados, e o sequenciamento para a construção da análise financeira, aliado a uma análise mercado que possibilite estimar as perspectivas financeiras da empresa.

Análise através de comparação teórico-prático entre os resultados esperados e os resultados obtidos.

3.1 Coleta de dados

Para o levantamento dos dados foram analisados dados do sistema de informação ERP (Enterprise Resource Planning), pesquisas de mercado, informações e orçamentos dos os fornecedores de matéria prima, dados coletados com outros setores da empresa (financeiro, contabilidade e departamento comercial) e com o auxílio de um consultor especializado em pintura de perfis contratado pela empresa.

4 DESENVOLVIMENTO

4.1 Apresentação da empresa

Iniciou suas operações em 1990, onde diante da alta demanda por tubos de alumínio trefilados, utilizados como uma das principais matérias primas para a fabricação das antenas, surge como uma empresa especializada na trefilação2 de tubos de alumínio. Com a produção dos tubos de alumínio trefilados em alta, e o mercado do alumínio apontando para uma sólida expansão, o grupo decide apostar mais alto no setor e com grandes investimentos, no ano 2000, a empresa que além de trefilação também passa a operar serviços de refusão3 e extrusão de perfis, atualmente a empresa atua apenas com a refusão e extrusão de perfis de alumínio.

2Ação ou efeito de trefilar, de fabricar por estiramento;

Hoje a empresa conta com cerca de 200 funcionários distribuídos por os departamentos da empresa como mostra o Organograma descrito na Figura 4:

Figura 4: Organograma da Empresa

Fonte: Autor, (2016)

4.2 Processo de Pintura

Trata-se de um processo de pintura no qual a tinta aplicada na peça não se apresenta no estado líquido, mas sim em estado sólido na forma de um pó impalpável. Na aplicação da pintura, a tinta, na forma de pó, é soprada no ambiente em torno da peça, e não diretamente na mesma. Ao passar pelo equipamento de pintura, o pó recebe uma carga elétrica aplicada por um eletrodo, cujo potencial pode atingir até 100 000 Volts. As micropartículas de pó, eletricamente carregadas, são atraídas pela peça, formando uma camada aderente eletrostaticamente a esta. A tinta se deposita sobre toda a superfície imersa na nuvem de pó, independentemente deste pó ser lançado diretamente na superfície ou no ambiente envoltório. Após a deposição do pó sobre a superfície, de modo uniforme e com a espessura de película desejada, a peça deve ser aquecida em estufa à 200ºC durante cerca de 10 minutos para a polimerização da tinta. Durante este processo os componentes que constituem a tinta reagem entre si, ficando em estado pastoso e penetrando nas micro porosidades da superfície da peça, formando um ancoramento. Durante o esfriamento da peça a tinta, já polimerizada, forma uma película aderente, de difícil remoção.

4.3 Previsão de venda

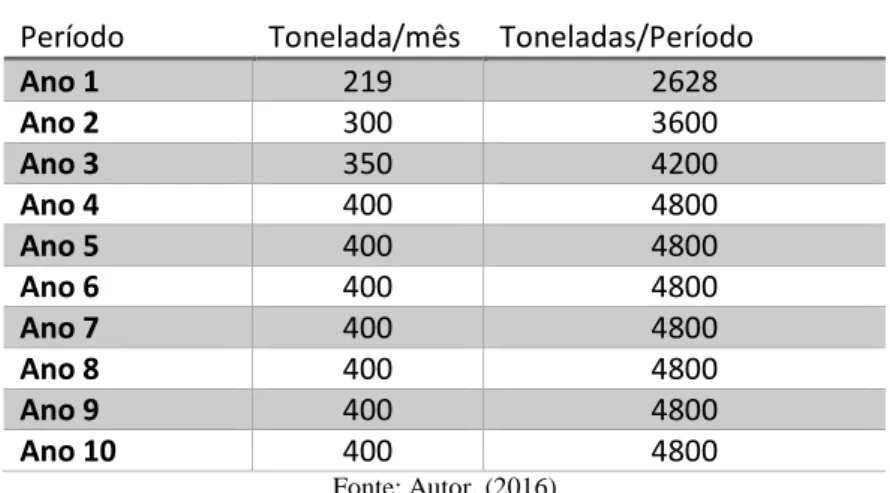

Para realizar a previsão de vendas para os primeiros anos da empresa, foram considerados o histórico médio de vendas da própria empresa, pois ela já realizava parte de produção dos perfis e depois encaminhava para a empresa de pintura. Assim seguindo os dados disponibilizados, elaborou-se a Tabela 3 para perspectiva de vendas:

Tabela 3: Projeção de vendas

Período Tonelada/mês Toneladas/Período

Ano 1 219 2628 Ano 2 300 3600 Ano 3 350 4200 Ano 4 400 4800 Ano 5 400 4800 Ano 6 400 4800 Ano 7 400 4800 Ano 8 400 4800 Ano 9 400 4800 Ano 10 400 4800 Fonte: Autor, (2016)

Pela tabela é possível observar o crescimento do volume vendido ano a ano, até chegar a sua capacidade produtiva total, 400 toneladas por mês, no seu quarto ano de operação e assim se mantendo constante até o decimo ano de operação.

4.3.1 Preço de venda

O preço de venda foi levantado junto ao departamento comercial, e demostra os preços de comercialização dos perfis pintados, em diversas regiões do pais, como pode-se visualizar na Tabela 04:

Tabela 4: Preço de venda por regiões

Região Preço

Nordeste R$ 2,79

Rio de Janeiro / Espirito Santo R$ 2,62

Centro Oeste / Norte R$ 3,01

Santa Catarina R$ 3,11

PR / SP / RS / MG R$ 2,97

Preço Médio R$ 2,90

Fonte: Autor, (2016)

Para determinar o montante necessário para o início do projeto em questão, foi necessário levantar os gastos com equipamentos, máquinas, utensílios, móveis e imóvel. Como se trata de uma ampliação das atividades da empresa e não existe espaço nos barracões para abrigar a nova planta, fez-se necessário fazer um orçamento para a ampliação, com a construção de um novo barracão.

Assim segue abaixo relação de custos e suas especificações para a realização do projeto, tais itens foram levantados e listados com o amparo de um consultor especializado em pintura de alumínio, contratado pela empresa.

Galpão industrial acabado – Galpão industrial com 6.200m². Considerando espaço para futura ampliação. Projeto, construção, acabamento e infraestrutura elétrica, e hidráulica.

Planta de Pintura – Planta de pintura de 400t/mês com tecnologia Erzinger com transportador importados no projeto e cabine da Wagner Italiana, e ETE. Unidade completa com toda montagem inclusa pelo fabricante;

Unidade de Controle de Processo e Produto – Completo para pintura com todos os equipamentos e Laboratório de TS;

Centro de Serviços para recorte e embalagem - Unidade com serra de recortes múltiplos, máquina de embalagem, e sistema de estocagem;

Utilidades para áreas industriais - Compressor de ar comprimido e tanque pulmão. Projeto detalhado de engenharia das utilidades – elétrica, hidráulica e pneumática; Montagem das Utilidades e infraestrutura - Rede de ar comprimido, rede de gás, rede

de água, interligação nas plantas, estação de tratamento de efluentes e demais sistemas necessários e todos os materiais desses sistemas;

Equipamentos de movimentação, apoio à produção e acessórios - Empilhadeira, bombas de água, transformador elétrico se necessário – conforme projeto elétrico; Transporte dos equipamentos -Aproximadamente 20 fretes de carretas;

A Tabela 5 apresenta os valores para investimentos necessários para a implantação do processo de pintura.

Tabela 5: Investimento inicial

Unidade de Investimento Investimento estimado do departamento em

R$ Galpão industrial acabado R$ 3.000.000,00

Planta de Pintura R$ 3.138.451,00

Unidade de Controle de Processo e Produto

R$ 75.000,00

Centro de Serviços para recorte e embalagem.

R$ 200.000,00

Utilidades para áreas industriais

R$ 100.000,00

Montagem das Utilidades e infraestrutura R$ 250.000,00 Equipamentos de movimentação, apoio à produção e acessórios. R$ 300.000,00 Transporte dos equipamentos R$ 40.000,00 Total de Investimentos R$ 7.103.451,00 Fonte: Autor, (2016)

Dessa forma, o valor do investimento inicial acumulado dos bens que contemplam os recursos necessários para a ampliação do negócio, totalizando R$ 7.103.451,00. Sendo assim, para que a empresa tenha capital de giro para início das atividades, somou-se um valor de R$ 209.250,00 totalizando um empréstimo de R$ 7.312.701,00.

4.3.2.1 Depreciação

Para se calcular os valores de depreciação referentes os bens adquiridos para se instalar a planta de pintura, foram utilizados os dados da Tabela 1 e da Tabela 4, e assim foi feita a construção da Tabela 6:

Tabela 6: Valores de depreciação

Unidade de Investimento Investimento estimado do departamento em R$ Taxa de depreciação Depreciação ao ano Galpão industrial acabado R$ 3.000.000,00 4% R$ 120.000,00 Planta de Pintura R$ 3.138.451,00 10% R$ 313.845,10 Unidade de Controle de Processo e Produto R$ 75.000,00 10% R$ 7.500,00

Centro de Serviços para recorte e embalagem.

R$ 200.000,00 10% R$ 20.000,00

Utilidades para áreas industriais R$ 100.000,00 10% R$ 10.000,00 Montagem das Utilidades e infraestrutura R$ 250.000,00 10% R$ 25.000,00 Equipamentos de movimentação, apoio à produção e acessórios. R$ 300.000,00 10% R$ 30.000,00 Transporte dos equipamentos R$ 40.000,00 - - Total de Investimentos R$ 7.103.451,00 - R$ 526.345,10 Fonte: Autor, (2016)

Sendo assim o valor total a ser depreciado é de R$ 526.345,10 ao ano. 4.3.2.2 Amortização

Levando em conta que a empresa não dispõe do capital suficiente para executar o projeto e que será necessário realizar um empréstimo para a realização do mesmo, após levantamento dos custos iniciais do projeto foi calculado os juros do para pagamento do empréstimo, foi utilizado do modelo de pagamento do sistema PRICE de amortização, pelo fato de ter parcelas menores no início o que causa um menor impacto no caixa da empresa a curto prazo. Assim representado pelo Apêndice B, com prestações constantes de R$ 117.442,62 mensais pagáveis em 120 parcelas a uma taxa de juros de 1,24% ao mês, totalizando R$ 14.093.114,00 ao término do pagamento do empréstimo, com R$ 6.780.414,16 sendo destinados como pagamento dos juros.

4.3.3 Custos Operacionais

Para calcular os custos totais, diferenciou-se os gastos operacionais em custos fixos e variáveis referentes aos primeiros 10 anos de operação, considerando os gastos mínimos necessários para o bom funcionamento da empresa. Os valores foram estimados e aproximados segundo as vendas projetadas para o cenário estudado. Adotou-se como mão de obra necessária para início da fabricação de acordo com a quantidade de vendas projetadas anualmente. Com o aumento das vendas a necessidade do aumento de turnos e consequentemente o número de colaboradores também aumentará e considerando a inflação, representa-se os valores com mão de obra junto a evolução de vendas pela Tabela 7.

Tabela 7: Valores de Custo com Mão de Obra

Período Tonelada/mês Número de

Turnos

Custo com M.O.

Ano 1 219 2 R$ 145.218,08 Ano 2 300 2 R$ 159.726,08 Ano 3 350 3 R$ 272.498,53 Ano 4 400 3 R$ 283.189,40 Ano 5 400 3 R$ 293.880,28 Ano 6 400 3 R$ 304.571,15 Ano 7 400 3 R$ 315.262,03 Ano 8 400 3 R$ 325.952,90 Ano 9 400 3 R$ 336.643,78 Ano 10 400 3 R$ 347.334,65 Fonte: Autor, (2016)

As projeções de inflação foram obtidas no site do BRADESCO, e levam em consideração o histórico e o momento econômico do pais, estão descritas na Tabela 8:

Tabela 8: Projeção de Inflação

Período Inflação Ano 1 6,57% Ano 2 4,54% Ano 3 4,54% Ano 4 4,50% Ano 5 4,50% Ano 6 4,50% Ano 7 4,50% Ano 8 4,50% Ano 9 4,50% Ano 10 4,50% Fonte: Autor, (2016)

Os demais gastos variáveis foram obtidos através de dados fornecidos pelos fabricantes dos equipamentos e por pesquisa de mercado com fornecedores de matérias primas e estão descritos no Apêndice A, com estes valores foi possível calcular a Tabela 09 com os custos variáveis para a fabricação dos produtos, baseados nas projeções de vendas descritas na Tabela 7 e fazendo as correções com os valores de inflação apresentados na Tabela 8:

Tabela 9: Custos Variáveis

Período Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Inflação 6,57% 4,54% 4,54% 4,50% 4,50% Mão de Obra R$147.109,23 R$161.045,06 R$274.755,49 R$285.446,36 R$296.137,24 Processo Químico R$22.879,19 R$32.676,53 R$39.680,33 R$47.113,50 R$48.878,05 Tinta + Embalagem R$172.968,47 R$247.037,15 R$299.986,39 R$356.181,73 R$369.521,87 Gás - GLP R$22.754,69 R$29.198,85 R$37.989,91 R$43.414,92 R$45.040,95 Energia Elétrica R$30.164,25 R$38.706,81 R$50.360,49 R$57.552,04 R$59.707,55 Total R$395.875,84 R$508.664,40 R$702.772,60 R$789.708,55 R$819.285,65

Custos por ton R$1.807,65 R$1.453,33 R$2.007,92 R$1.974,27 R$2.048,21

Período Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Inflação 4,50% 4,50% 4,50% 4,50% 4,50% Mão de Obra R$306.828,11 R$317.518,99 R$328.209,86 R$338.900,74 R$349.591,61 Processo Químico R$50.642,60 R$52.407,15 R$54.171,70 R$55.936,25 R$57.700,80 Tinta + Embalagem R$382.862,01 R$396.202,15 R$409.542,29 R$422.882,43 R$436.222,57 Gás - GLP R$46.666,98 R$48.293,00 R$49.919,03 R$51.545,06 R$53.171,08 Energia Elétrica R$61.863,06 R$64.018,56 R$66.174,07 R$68.329,58 R$70.485,09 Total R$848.862,75 R$878.439,85 R$908.016,95 R$937.594,05 R$967.171,15

Custos por ton R$2.122,16 R$2.196,10 R$2.270,04 R$2.343,99 R$2.417,93

Para se obter os custos com a o pagamento do financiamento foi utilizado o sistema PRICE e os cálculos estão descritos no Apêndice B, assim foi possível obter os valores para os custos fixos de produção aproximados para a realidade estudada pelo cenário proposto de vendas, apresentados pela Tabela 10.

Tabela 10: Custos Fixos de Produção

Pagamento do

financiamento (-) Depreciação (-) Custos Adm. Manutenção Ano 1 -R$1.409.311,44 -R$526.345,10 -R$527.001,38 -R$60.000,00 Ano 2 -R$1.409.311,44 -R$526.345,10 -R$561.256,47 -R$60.000,00 Ano 3 -R$1.409.311,44 -R$526.345,10 -R$594.089,98 -R$60.000,00 Ano 4 -R$1.409.311,44 -R$526.345,10 -R$628.844,24 -R$60.000,00 Ano 5 -R$1.409.311,44 -R$526.345,10 -R$665.631,63 -R$60.000,00 Ano 6 -R$1.409.311,44 -R$526.345,10 -R$704.571,08 -R$60.000,00 Ano 7 -R$1.409.311,44 -R$526.345,10 -R$745.788,49 -R$60.000,00 Ano 8 -R$1.409.311,44 -R$526.345,10 -R$789.417,11 -R$60.000,00 Ano 9 -R$1.409.311,44 -R$526.345,10 -R$835.598,02 -R$60.000,00 Ano 10 -R$1.409.311,44 -R$526.345,10 -R$884.480,50 -R$60.000,00 Fonte: Autor, (2016) 4.3.4 DRE projetada

Para elaboração do fluxo de caixa, utiliza-se dos valores apresentados nas Tabelas 07, 09 e 10, considerando o valor do investimento inicial, previsão de vendas por período, custos fixos e variáveis, mão de obra, depreciação e taxas de impostos. Para representação do fluxo de caixa, foi segmentada de forma anual. O valor da depreciação foi contabilizado somente a parte correspondente a esse período, sendo descontado do valor final do fluxo de caixa, uma vez que esse valor não é de fato debitado em forma de pagamento, sendo recuperado aos poucos para a substituição dos mesmos.

Os mesmos princípios de rateio, custo e preço de venda foram adotados para os anos seguintes, considerando ainda uma taxa de reajuste da inflação de estimada e demonstrada na Tabela 07, sobre os custos dos componentes, salários e energia. O pagamento da amortização da se desde o início das operações com valor fixo do sistema PRICE em R$ 1.409.073,20 anuais.

Assim, podemos observar o fluxo de caixa na Tabela 11.

Tabela 11: Fluxo de caixa projetado

Fonte: Autor, (2016)

4.3.5 Indicadores financeiros

Para se tomar uma decisão sobre um investimento, é preciso um estudo de ferramentas de análise sobre o capital investido, afim de obter informações sobre a viabilidade e riscos sobre o negócio.

Foram estabelecidos os indicadores Payback, Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR) e para efetuar o estudo total do investimento no período estimado de 10 anos, Ponto de Equilíbrio para cada período previsto.

Para o cálculo do Payback, utilizou-se dos fluxos de caixas, sendo feita a operação do acumulo dos lucros por período diminuído do investimento inicial. Dessa forma conseguiu-se observar o período em que ocorre a inversão do caixa acumulado de negativo para positivo.

Descrição Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receita Bruta R$ 8.121.912,84 R$ 11.599.884,00 R$ 14.086.170,00 R$ 16.724.880,00 R$ 17.351.280,00 Impostos (-) 21,25% R$ 1.725.906,48 R$ 2.464.975,35 R$ 2.993.311,13 R$ 3.554.037,00 R$ 3.687.147,00 Receita Liquida (=) R$ 6.396.006,36 R$ 9.134.908,65 R$ 11.092.858,88 R$ 13.170.843,00 R$ 13.664.133,00 CPV (-) R$ 4.750.510,03 R$ 5.231.976,73 R$ 8.433.271,19 R$ 9.476.502,66 R$ 9.831.427,85 Lucro Bruto R$ 1.645.496,33 R$ 3.902.931,92 R$ 2.659.587,68 R$ 3.694.340,34 R$ 3.832.705,15 Fretes e comições sobre vendas (-) R$ 204.672,20 R$ 292.317,08 R$ 354.971,48 R$ 421.466,98 R$ 437.252,26 Margem de contribuição R$ 1.440.824,13 R$ 3.610.614,85 R$ 2.304.616,20 R$ 3.272.873,36 R$ 3.395.452,89 Despesas operacionais (=) R$ -Amortização (-) -R$ 1.409.311,44 -R$ 1.409.311,44 -R$ 1.409.311,44 -R$ 1.409.311,44 -R$ 1.409.311,44 Depreciação (-) -R$ 526.345,10 -R$ 526.345,10 -R$ 526.345,10 -R$ 526.345,10 -R$ 526.345,10 Despesas Adm. -R$ 527.001,38 -R$ 561.256,47 -R$ 594.089,98 -R$ 628.844,24 -R$ 665.631,63 Manutenção -R$ 60.000,00 -R$ 60.000,00 -R$ 60.000,00 -R$ 60.000,00 -R$ 60.000,00 Lucro/Prejuízo Líquido (=) -R$ 1.081.833,80 R$ 1.053.701,83 -R$ 285.130,32 R$ 648.372,58 R$ 734.164,72 Depreciação (+) R$ 526.345,10 R$ 526.345,10 R$ 526.345,10 R$ 526.345,10 R$ 526.345,10 Fluxo de caixa liquido do periodo -R$ 555.488,70 R$ 1.580.046,93 R$ 241.214,78 R$ 1.174.717,68 R$ 1.260.509,82

Descrição Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

Receita Bruta R$ 17.977.680,00 R$ 18.604.080,00 R$ 19.230.480,00 R$ 19.856.880,00 R$ 20.483.280,00 Impostos (-) 21,25% R$ 3.820.257,00 R$ 3.953.367,00 R$ 4.086.477,00 R$ 4.219.587,00 R$ 4.352.697,00 Receita Liquida (=) R$ 14.157.423,00 R$ 14.650.713,00 R$ 15.144.003,00 R$ 15.637.293,00 R$ 16.130.583,00 CPV (-) R$ 10.186.353,05 R$ 10.541.278,24 R$ 10.896.203,43 R$ 11.251.128,63 R$ 11.606.053,82 Lucro Bruto R$ 3.971.069,95 R$ 4.109.434,76 R$ 4.247.799,57 R$ 4.386.164,37 R$ 4.524.529,18 Fretes e comições sobre vendas (-) R$ 453.037,54 R$ 468.822,82 R$ 484.608,10 R$ 500.393,38 R$ 516.178,66 Margem de contribuição R$ 3.518.032,42 R$ 3.640.611,94 R$ 3.763.191,47 R$ 3.885.771,00 R$ 4.008.350,52 Despesas operacionais (=) Amortização (-) -R$ 1.409.311,44 -R$ 1.409.311,44 -R$ 1.409.311,44 -R$ 1.409.311,44 -R$ 1.409.311,44 Depreciação (-) -R$ 526.345,10 -R$ 526.345,10 -R$ 526.345,10 -R$ 526.345,10 -R$ 526.345,10 Despesas Adm. -R$ 704.571,08 -R$ 745.788,49 -R$ 789.417,11 -R$ 835.598,02 -R$ 884.480,50 Manutenção -R$ 60.000,00 -R$ 60.000,00 -R$ 60.000,00 -R$ 60.000,00 -R$ 60.000,00 Lucro/Prejuízo Líquido (=) R$ 817.804,80 R$ 899.166,92 R$ 978.117,82 R$ 1.054.516,44 R$ 1.128.213,48 Depreciação (+) R$ 526.345,10 R$ 526.345,10 R$ 526.345,10 R$ 526.345,10 R$ 526.345,10 Fluxo de caixa liquido do periodo R$ 1.344.149,90 R$ 1.425.512,02 R$ 1.504.462,92 R$ 1.580.861,54 R$ 1.654.558,58

Como se pode observar na Tabela 12, a transição ocorre do oitavo para o nono ano.

Tabela 12: Payback descontado

Periodo Fluxo de Caixa Liquido Fluxo de caixa acumulado R$7.312.701,00 -R$7.312.701,00 Ano 1 -R$555.488,70 -R$7.868.189,70 Ano 2 R$1.580.046,93 -R$6.288.142,76 Ano 3 R$241.214,78 -R$6.046.927,98 Ano 4 R$1.174.717,68 -R$4.872.210,30 Ano 5 R$1.260.509,82 -R$3.611.700,48 Ano 6 R$1.344.149,90 -R$2.267.550,58 Ano 7 R$1.425.512,02 -R$842.038,56 Ano 8 R$1.504.462,92 R$662.424,35 Ano 9 R$1.580.861,54 R$2.243.285,90 Ano 10 R$1.654.558,58 R$3.897.844,48 Payback 7,58 Fonte: Autor, (2016)

Através da equação do Payback descontado, atinge-se o valor igual a 7,58. Esse valor corresponde ao oitavo período inteiro mais 0,58 do próximo período, o que totaliza 6 meses e 29 dias do sétimo ano para que o montante arrecadado se iguale ao investimento inicial. Entende-se que a partir dessa data, o fluxo de caixa que a empresa arrecadar está livre de outras diluições, visto que já efetuou o pagamento da dívida bancária.

Quando analisado o indicador do Valor Presente Liquido (VPL), responsável por expressa o valor relativo do fluxo de caixa na data atual em relação ao valor investido e o retorno esperado, observou-se que o VPL, para uma Taxa Mínima de Atratividade (TMA) de 16% ao ano, retornaria valor positivo, identificando então como uma aplicação vantajosa para a empresa

Como podemos observar na Tabela 13:

Tabela 13: Valor Presente

Período Fluxo de Caixa Liquido Valor Presente Investimento -R$ 7.312.701,00 Ano 1 -R$ 876.112,39 R$6.833.831,43 Ano 2 R$ 1.096.846,22 R$8.008.063,70 Ano 3 R$ 110.865,88 R$8.162.599,80 Ano 4 R$ 1.021.505,19 R$8.811.385,92 Ano 5 R$ 1.107.297,33 R$9.411.531,05 Ano 6 R$ 1.190.937,41 R$9.963.226,96 Ano 7 R$ 1.272.299,52 R$10.467.615,21 Ano 8 R$ 1.351.250,42 R$10.926.514,70 Ano 9 R$ 1.427.649,05 R$10.672.442,77 Ano 10 R$ 1.501.346,09 R$11.717.268,25 Valor Presente R$4.404.567,25 Fonte: Autor, (2016)

Como método de análise das taxas, estudou-se o método da Taxa Interna de Retorno (TIR) afim de se obter um valor em que os descontos do fluxo de caixa retornam um valor igual a zero no Valor Presente Líquido. Sendo assim se o resultado da TIR for maior ou igual taxa mínima de atratividade, significa que o investimento é viável, dentro dos parâmetros estabelecidos pelo investidor.

Assim, utilizando a formula da TIR do Excel 2013, encontrou-se um valor de 6,77%, se comparado com a TMA de 16%, podemos dizer que o investimento não é viável, já que não alcança a viabilidade mínima esperada pelos investidores.

5 CONSIDERAÇÕES FINAIS

A utilização de ferramentas de análise financeira mostra-se se suma importância para se diminuir as incertezas sobre para o negócio e determinar os níveis de atratividade. O estudo dos conceitos relativos ao investimento inicial, custeio da produção e a projeção de um cenário para os anos iniciais do empreendimento cria uma visibilidade do sucesso ou fracasso que a empresa pode obter.

Através do presente trabalho foi possível através do embasamento teórico levantar os dados essenciais e necessários para a realização do estudo sobre a viabilidade de uma planta de pintura em uma empresa de extrusão de alumínio, identificando os investimentos iniciais, elaborando os fluxos de caixa através de uma análise de marcado, calculando os indicadores financeiros como VPL, TIR, Payback e por fim avaliando a viabilidade através dos mesmos. Assim observado e analisando os indicadores para esse cenário atual estabelecido fica registrado que a aplicação do capital em questão não traz grande grau de confiança a seus investidores, seguindo as projeções de custos de operação e projeções mínimas de crescimento apresentados nesse trabalho. Isso se justifica pois no cenário estudado, os dados obtidos da, TIR, VPL e Payback, não apresentam valores convenientes aos investidores. À também os demais ganhos que a empresa poderia tem com esse empreendimento como a diminuição do seu lead time, diminuição dos seus gatos com logística e evitando movimentação desnecessária dos produtos e a melhora da qualidade de seus produtos já que a empresa seria responsável por todo o processo de manufatura do perfil.

Então embora a implantação do projeto não gere prejuízo ao investidor o retorno de seu capital é muito lento, o que não torna o negócio atrativo já que existem no mercado outros tipos de investimento com uma rentabilidade maior, porem a de se levar em consideração os demais ganhos para a empresa o que poderia tornar o projeto interessante para a empresa. Assim se houver alguma mudança no cenário estudado o empreendimento pode se tornar atrativo, como por exemplo no caso dos investidores bancarem os investimentos iniciais eliminando assim os juros cobrado pelo empréstimo, que são de um valor bem elevado, outro caso onde o projeto poderia se tornar viável seria o caso de ampliar a capacidade produtiva do projeto, tendo em vista que a planta que foi realizado o estudo atingiria sua capacidade produtiva total já no quarto ano de operação, porem isso demandaria uma pesquisa de mercado mais aprofundada.

Vale salientar também que o estudo foi desenvolvido sem levar em consideração possíveis alterações no processo, o que poderia diminuir o custo por tonelada, assim caso haja melhorias no processo, utilização de novas tecnologias tanto no processo quanto nos insumos pode haver uma mudança nos custos que faria o negócio ser viável.

REFERÊNCIAS

ANDRADE, Elisson de. Análise comparativa: Tabelas Price e SAC. 2012. Disponível em: <http://profelisson.com.br/2012/01/16/tabela-price-e-sac-parte-1/>. Acesso em: 18 mai. 2016. ABAL. Anuário Estatístico. 2014. Ed. São Paulo: Associação Brasileira de Alumínio. 2015. ABAL. Boletim Sucata: Ricos e oportunidades para o setor de alumínio secundário. 2008. Disponível em: < http://abal.org.br/site/images/boletim-sucata/boletim_sucata_n16ano1.pdf>. Acesso em: 17 mai. 2016.

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas.

São Paulo: Artmed Editora, 2001.

BRADESCO. Disponível em < http://www.economiaemdia.com.br/vgn-ext--templating/v/index.jsp?vgnextoid=065098037f782310VgnVCM100000882810acRCRD&vgn extfmt=default>. Acesso dia 07 dez 2016.

CLEMENTE, Ademir. et al. Projetos Empresariais e Públicos. 3. ed. São Paulo: Atlas, 2008.

CREPALDI, Silvio Aparecido – Curso Básico de Contabilidade de Custos – São Paulo: Atlas, 2004

DUARTE, Marcos. Amortização. Disponível em:

<http://www.infoescola.com/economia/amortizacao/>. Acesso em: 16 mai. 2016. GIL, A. C. Como elaborar projetos de pesquisa. 4 ed. São Paulo – SP: Atlas, 2007.

GITMAN, Lawrence J. Princípios de Administração Financeira, 7ª ed. São Paulo: HARBRA, 2002. 841 p.

HILL, Peter. Capital Stocks, Capital Services and Depreciation. Norwich, 1999. Disponível em <http://www.oecd.org/std/na/2549891.pdf >. Acesso em: 20 jul. 2016.

JORGE,Omar Sabbag. Viabilidade econômica para produção de mel em propriedade familiar. Disponível em <http://www.scielo.br/pdf/pat/v41n1/a08v41n1.pdf>. Acesso em 03 dez 2016.

KUHNEN, OSMAR LEONARDO. Matemática Financeira aplicada e Análise de Investimentos. 3. Ed. São Paulo: Atlas, 2001.

MACIEL, Andréia Marques. Análise contábil Módulo 3.1. In: MACIEL, Andréia Marques. Contabilidade e análise de custos. Ribeirão Preto: Uniseb, 2011. Cap. 3. p. 41-62.

MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003.

MEGLIORINI, Evandir. Custos: Analise e Gestão. 3. ed. São Paulo: Pearson, 2012

MOTTA, R. R.; CALÔBA, G. M. Análise de investimentos: tomada de decisão em projetos industriais. 1. ed. 7. reimpr. São Paulo: Atlas, 2002.

ASSAF, A. Finanças corporativas e valor. 6. ed. São Paulo: Atlas, 2012.

PACHECO, E.P. Seleção e custo operacional de máquinas agrícolas. Rio Branco: Embrapa-Acre, 2000.

RAMOS, André da Costa. Utilização das técnicas de avaliação de risco como auxilio nas

decisões de investimentos de capital. Disponível em:

<http://www.estacio.br/graduacao/administracao/artigos.asp>. Acesso em: 20 jul. 2016

RECEITA FEDERAL, A quota de depreciação a ser registrada na escrituração da pessoa jurídica, como custo ou despesa operacional, será determinada com base nos prazos de vida útil e nas taxas de depreciação constantes. Disponível em: <http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=15004 >

ROZENFELD. H. et al. Gestão de Desenvolvimento de Produtos: uma referência para a melhoria do processo. São Paulo: Saraiva, 2006.

VASCONCELLOS, L.H.R., Planejamento estratégico da cadeia de suprimentos: Uma contribuição aos modelos de decisões comprar/fazer através da aplicação de uma estrutura de análise de decisão no caso do Consórcio Modular em Resende. 2002. Disponível em: <http://bibliotecadigital.fgv.br/dspace/handle/10438/5144>. Acesso em 21 mai 2016.

VENDITE, Laércio Luis. Matemática Financeira: Capítulo IV - Sistemas de Amortização. 2010. Disponível em: <http://www.ime.unicamp.br/~vendite/matfin2010.pdf>. Acesso em: 20 jul. 2016.

WAGNER, Heriberto Amanajás. Pena. Analise de viabilidade econômica: um estudo aplicado a estrutura de custo cultura do dendê no estado do Pará. Disponível em <http://www.eumed.net/rev/oidles/11/phs.pdf>. Acesso em 03 dez 2016.

APÊNDICE

Apêndice A:

1. Mão de Obra para 1 turno de trabalho Funcionários Custo/Mês

Auxiliar de Produção 12 R$ 32.640,00 Por turno Líder de Cabine 1 R$ 4.250,00 Por turno Embalagem 4 R$ 10.880,00 Por turno Líder de Embalagem / Expedição 1 R$ 4.250,00 Por turno

Expedição 4 R$ 10.200,00 Indepentente do nº de turnos Manutenção 2 R$ 8.500,00 Indepentente do nº de turnos Técnico de Processo / Laboratório 1 R$ 5.100,00 Indepentente do nº de turnos Supervisor de Produção 1 R$ 10.200,00 Indepentente do nº de turnos Total Mensal (com Encargos) 26 R$ 90.321,00

2. Processo Químico Custo (R$/kg) Consumo Específico (kg/t) Custo de Produção para 1t

Aditivo de Desengraxe / Decapagem R$ 8,46 7 R$ 59,21

Aditivo de Conversão R$ 13,66 R$ 2,50 R$ 34,15

Gasto Total de Produto Químico R$ 98,03

3. Água Custo (R$/m³) Consumo Específico (m³/h) Custo de Produção para 1h

Consumo de Água / Esgoto x 5 R$

-Gasto Total de Água R$

-4. Tinta + Embalagem Custo (R$/kg) Consumo Específico (kg/t) Custo de Produção para 1t

Tinta em Pó (Poliéster Comum) R$ 12,72 R$ 50,00 R$ 635,83

Embalagem R$ 70,00 R$ 1,00 R$ 70,00

Gasto Total de Tinta + Embalagem R$ 741,12

5. Consumo de Gás - GLP Custo (R$/Kg) Consumo Específico (kg/h) Custo de Produção para 1h

1- Estufa / Forno de Secagem R$ 2,24 R$ 10,56 R$ 23,70

2- Forno de Polimerização R$ 2,24 R$ 18,48 R$ 41,48

Gasto Total de Gás R$ 68,44

6. Energia Elétrica Custo (R$/KWH) Consumo (KWH) Custo de Produção para 1h

Planta Pintura R$ 0,54 R$ 160,00 R$ 86,40

Gasto Total de Energia R$ 90,72