Dominância Fiscal ou Dominância Monetária no

Brasil? Uma Análise de Causalidade

Dissertação apresentada ao Programa de Pós-Graduação “Stricto Sensu” em Economia de Empresas da Universidade Católica de Brasília, como requisito para a obtenção do Título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. José Ângelo Divino

TERMO DE APROVAÇÃO

Dissertação de autoria de Sérgio Ricardo de Brito Gadelha, requisito parcial para obtenção do grau de Mestre do Programa de Pós-Graduação Stricto

Sensu em Economia de Empresas, defendida e aprovada, em 28 de novembro de

2006, pela banca examinadora constituída por:

DEDICATÓRIA

Dedico esse estudo ao meu irmão, Luciano Alessandro de Brito Gadelha, e ao meu padrasto, Antônio Canuto da Silva Neto, in

memorian, pelos seus espíritos fortes,

AGRADECIMENTOS

Agradeço a Deus pela minha vida, pelas bênçãos dadas a mim e a minha família, pelo término desse estudo, e por Sua presença nos momentos difíceis. Agradeço à minha mãe Lúcia, que com carinho e amor dedicou grande parte de sua vida à minha criação e a de meus irmãos, ensinando-nos a viver com dignidade. Aos meus irmãos Marcus, Marcelo e Marcela, e às minhas cunhadas Jeane e Sabrina, agradeço pela amizade e pelos sobrinhos tão lindos como o são Matheus, Thomas e Júlia. Agradeço à minha namorada, Delzire, pelo nosso amor e pela grandeza com que soube compreender o sentido de minha luta.

Ao meu orientador, prof. Dr. Jose Ângelo Divino, agradeço por sua inestimável contribuição ao meu aprimoramento profissional e acadêmico, pela dedicação e estímulo ao longo desse estudo. Agradeço ao meu amigo prof. Dr. Ricardo Araújo e ao prof. Dr. Joaquim Pinto de Andrade pelos valiosos comentários feitos a esse estudo, bem como aos prof.(s) Dr.(s) Tito Belchior, Daniel Cajueiro, Adolfo Sachsida, Rogério B. Miranda, Carlos E. Gasparini, Wilfredo F. Leiva Maldonado e demais professores da UCB. Aos meus amigos de mestrado, Nathália, Dea, Ribamar, Mazali, Hugo Chun Chun Wei e André Maria, um forte abraço.

Meu sincero agradecimento e profunda admiração ao amigo prof. Dr. Geraldo Sandoval Góes, e a sua família, pela amizade e respeito adquiridos, pelos valiosos ensinamentos e incentivos à minha vida acadêmica. Obrigado por vocês terem me ajudado em um momento crucial e difícil da minha vida, e por acreditarem em meu trabalho no ISEG. Um grande abraço aos amigos Ana e Fábio.

Quero registrar um agradecimento especial aos seguintes amigos: Adriana de Cerqueira Campos, Adriano Araújo Aguiar, Celso Vila Nova de Souza Júnior e Kelly Pereira Guedes, Emerson M. Ribeiro e Eliana M. Ribeiro, Márcia Andréa T. Martins, Paulo Estevão, Adriano, Mario Brito, Paulo Emílio e Indiara, Monika Azcona, Jefferson e Família, prof. Dr. José Aroudo Mota, Olívia Vasconcelos e Uvilde Fontelles da Silva Júnior e família.

“Nossa ignorância é sóbria e ilimitada. De fato, ela é, precisamente, o progresso titubeante das ciências naturais, que constantemente, abre aos nossos olhos mais uma vez à nossa ignorância, mesmo no campo das próprias ciências naturais. Isto dá uma nova virada na idéia socrática de ignorância. A cada passo adiante, a cada problema que resolvemos, não só descobrimos problemas novos e não solucionados, porém, também, descobrimos que aonde acreditávamos pisar em solo firme e seguro, todas as coisas são, na verdade, inseguras e em estado de alteração contínua.”

SUMÁRIO

TERMO DE APROVAÇÃO...II DEDICATÓRIA ...III AGRADECIMENTOS ... IV LISTA DE ABREVIATURAS... VII LISTA DE TABELAS ... VIII RESUMO... X ABSTRACT ... XI

1. INTRODUÇÃO... 1

1.1 OBJETIVOS GERAL E ESPECÍFICO... 5

2. REVISÃO DE LITERATURA ... 6

3. METODOLOGIA... 16

3.1 DESCRIÇÃO DOS DADOS ... 16

3.2 TESTES DE RAIZ UNITÁRIA ... 17

3.2.1TESTE MODIFICADO DE DICKEY-FULLER... 18

3.2.2TESTE MODIFICADO DE PHILLIPS-PERRON... 21

3.2.3TESTE DE PERRON... 23

3.3 TESTE DE CAUSALIDADE DE GRANGER ... 26

3.4 TESTE DE CAUSALIDADE DE ENGLE-GRANGER ... 29

4. RESULTADOS ... 33

4.1TESTES DE RAÍZES UNITÁRIAS... 33

4.2ANÁLISE DE CAUSALIDADE DE GRANGER... 38

4.3ANÁLISE DE CAUSALIDADE DE ENGLE-GRANGER... 44

5. CONCLUSÕES ... 57

REFERÊNCIAS BIBLIOGRÁFICAS... 60

APÊNDICE I – RESULTADOS DOS TESTES DE RAIZ UNITÁRIA ... 64

APÊNDICE II – RESULTADOS DO TESTE DE PERRON... 68

APÊNDICE III – RESULTADOS DA ESTIMAÇÃO DOS MODELOS AR E MODELOS ADL... 76

APÊNDICE IV – RESULTADOS DO TESTE DE ENGLE-GRANGER AUMENTADO ... 77

LISTA DE ABREVIATURAS

ADL Modelos Auto-Regressivos e de Defasagens Distribuídas AIC Critério de Informação de Akaike

BCB Banco Central do Brasil

CMN Conselho Monetário Nacional

FMI Fundo Monetário Internacional FPE Erro de Previsão Final

GLS Mínimos Quadrados Generalizados (do inglês, generalized least squares)

GMM Métodos Generalizados de Momentos HQ Critério de Informação de Hannan-Quinn IPCA Índice de Preços ao Consumidor Ampliado IPEA Instituto de Pesquisa Econômica e Aplicada LDO Lei de Diretrizes Orçamentárias

LR Teste LR seqüencial modificado MAIC Critério Modificado de Informação de Akaike MCE Mecanismo de Correção de Erros

OLS Mínimos Quadrados Ordinários (do inglês, ordinary least squares)

PIB Produto Interno Bruto

SIC Critério de Informação de Schwarz Teste BG Teste de Breusch-Godfrey

Teste DW Teste de Durbin-Watson Teste DF Teste de Dickey-Fuller Teste EG Teste de Engle-Granger Teste PP Teste de Phillips-Perron

LISTA DE TABELAS

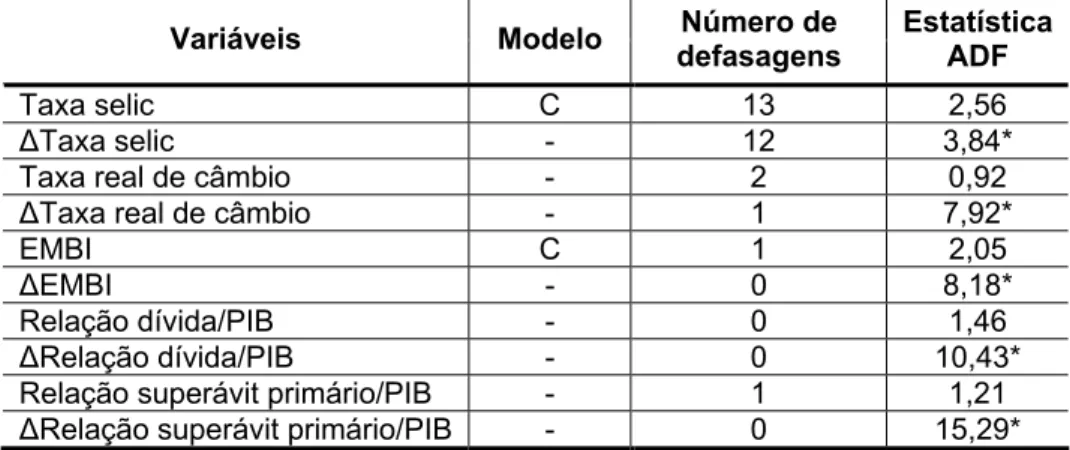

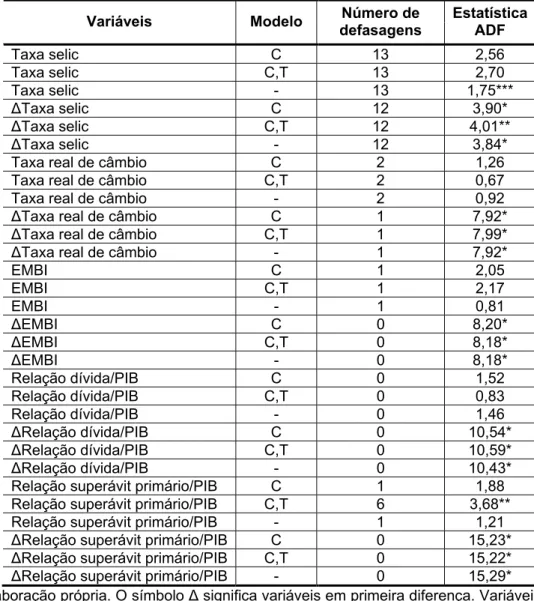

TABELA 4.1 – RESULTADO DO TESTE DE DICKEY-FULLER AUMENTADO (ADF). PERÍODO:

JANEIRO DE 1995 A DEZEMBRO DE 2005... 34

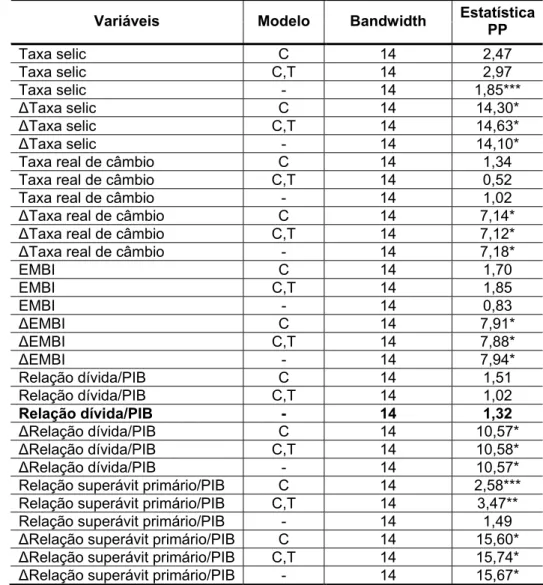

TABELA 4.2 – RESULTADO DO TESTE DE PHILLIPS-PERRON (PP). PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005... 34

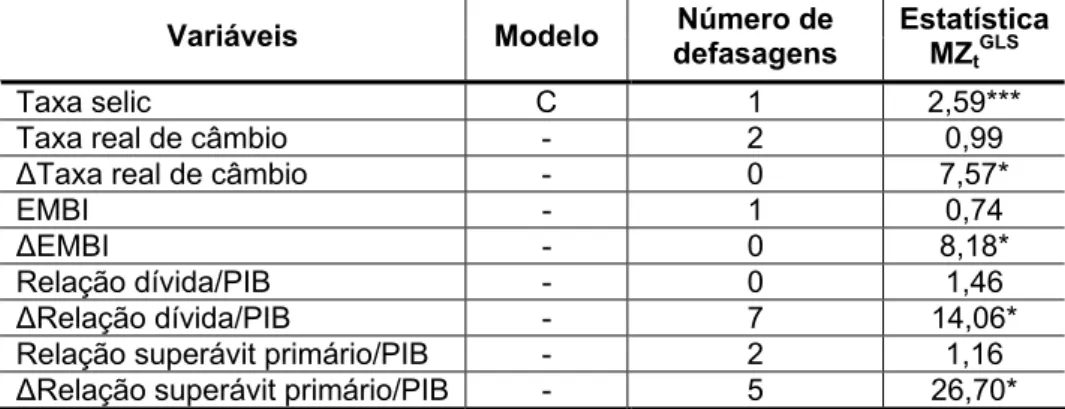

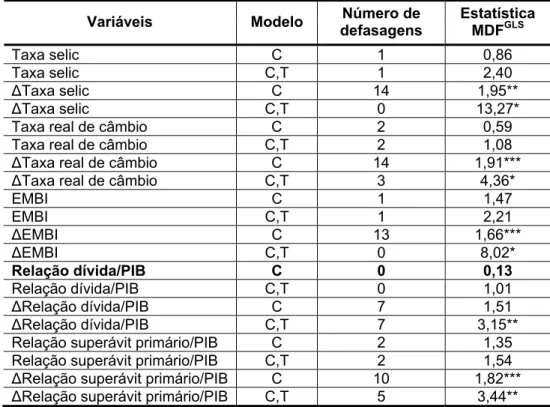

TABELA 4.3 – RESULTADO DO TESTE MODIFICADO DE DICKEY-FULLER AUMENTADO. PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005 ... 35

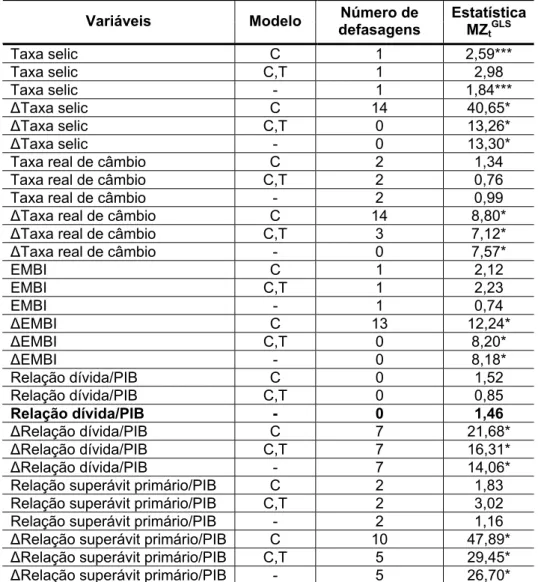

TABELA 4.4 – RESULTADO DO TESTE MODIFICADO DE PHILLIPS-PERRON. PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005... 35

TABELA 4.5 - RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS, EM NÍVEL, CONSIDERANDO-SE O MÊS DE JANEIRO DE 1999 COMO A DATA DA PRIMEIRA QUEBRA ESTRUTURAL. ... 37

TABELA 4.6 - RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS, EM NÍVEL, CONSIDERANDO-SE O MÊS DE ABRIL DE 2002 COMO A DATA DA SEGUNDA QUEBRA ESTRUTURAL... 38

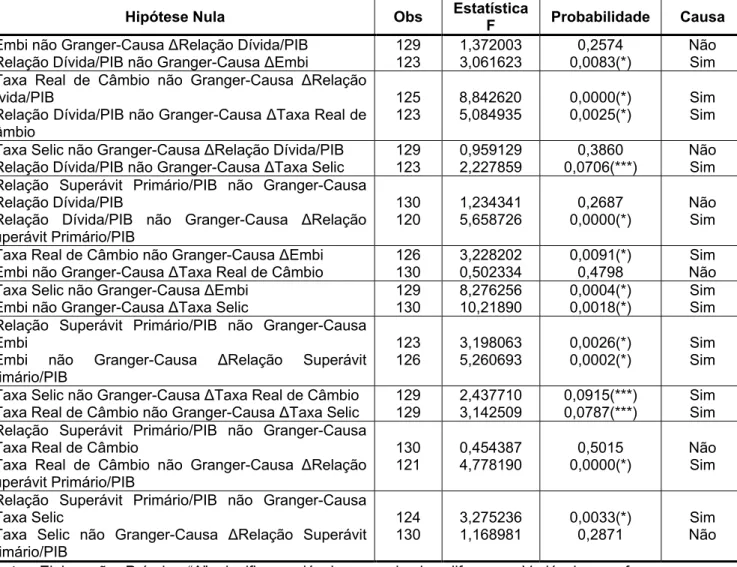

TABELA 4.7 - TESTES DE PARES COM BASE NO CONCEITO DE CAUSALIDADE DE GRANGER, NOS MODELOS DINÂMICOS (MODELOS ADL)... 40

TABELA 4.8 - TESTES DE PARES COM BASE NO CONCEITO DE CAUSALIDADE DE GRANGER, NOS MODELOS DINÂMICOS (MODELOS ADL), CONSIDERANDO UMA VARIÁVEL DUMMY PARA JANEIRO DE 1999... 43

TABELA 4.9 - RESULTADO DO TESTE DE ENGLE-GRANGER AUMENTADO NOS RESÍDUOS DOS MODELOS DINÂMICOS. ... 45

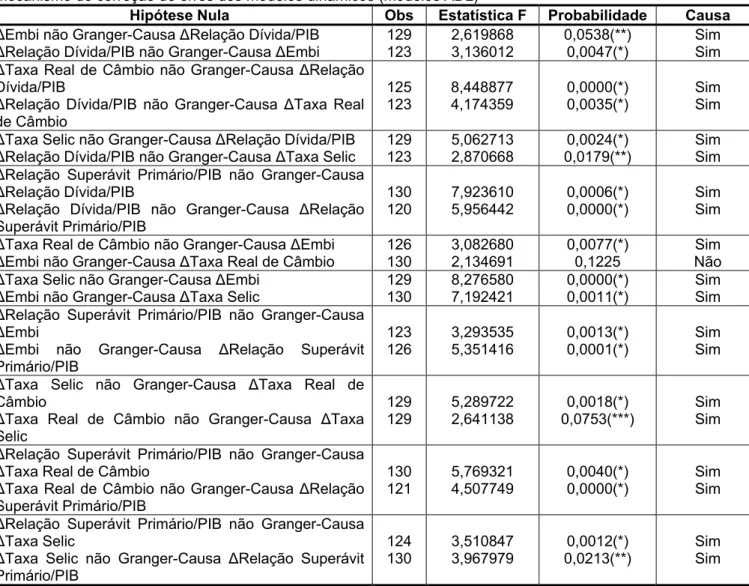

TABELA 4.10 - TESTES DE PARES COM BASE NO CONCEITO DE CAUSALIDADE DE GRANGER COM O MECANISMO DE CORREÇÃO DE ERROS DOS MODELOS DINÂMICOS (MODELOS ADL) ... 46

TABELA 4.11 - TESTES DE PARES COM BASE NO CONCEITO DE CAUSALIDADE DE GRANGER, INCLUINDO UMA VARIÁVEL DUMMY PARA JANEIRO DE 1999 E CONSIDERANDO O MECANISMO DE CORREÇÃO DE ERROS DOS MODELOS DINÂMICOS (MODELOS ADL) ... 49

TABELA I.1 – RESULTADO DO TESTE DE DICKEY-FULLER AUMENTADO (ADF). PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005... 64

TABELA I.2 – RESULTADO DO TESTE DE PHILLIPS-PERRON (PP) PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005... 65

TABELA I.3 – RESULTADO DO TESTE MODIFICADO DE DICKEY-FULLER AUMENTADO. PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005 ... 66

TABELA I.4 – RESULTADO DO TESTE MODIFICADO DE PHILLIPS-PERRON. PERÍODO: JANEIRO DE 1995 A DEZEMBRO DE 2005... 67

TABELA A.1: EQUAÇÕES ESTIMADAS DA HIPÓTESE ALTERNATIVA DO MODELO (A)... 68

TABELA B.1: EQUAÇÕES ESTIMADAS DA HIPÓTESE ALTERNATIVA DO MODELO (B)... 68

TABELA C.1: RESULTADO ECONOMÉTRICO DAS EQUAÇÕES ESTIMADAS DA HIPÓTESE ALTERNATIVA DO MODELO (C)... 68

TABELA A.2: RESULTADO DO TESTE DE BREUSCH-GODFREY PARA O MODELO (A) ... 69

TABELA B.2: RESULTADO DO TESTE DE BREUSCH-GODFREY PARA O MODELO (B) ... 69

ÓTIMO DE DEFASAGENS OBEDECEU AO TESTE DE BREUSCH-GODFREY DE

AUTO-CORRELAÇÃO SUPERIOR ... 70

TABELA B.3: RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS, CONSIDERANDO O MODELO (B). (*) INDICA QUE O CRITÉRIO DE SELEÇÃO DO NÚMERO ÓTIMO DE DEFASAGENS OBEDECEU AO TESTE DE BREUSCH-GODFREY DE AUTO-CORRELAÇÃO SUPERIOR ... 70

TABELA C.3: RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS, CONSIDERANDO O MODELO (C)... 70

TABELA A.4: EQUAÇÕES ESTIMADAS DOS RESÍDUOS ... 71

TABELA B.4: EQUAÇÕES ESTIMADAS DOS RESÍDUOS ... 71

TABELA C.4: EQUAÇÕES ESTIMADAS DOS RESÍDUOS... 71

TABELA A.5: EQUAÇÕES ESTIMADAS DA HIPÓTESE ALTERNATIVA DO MODELO (A)... 72

TABELA B.5: EQUAÇÕES ESTIMADAS DA HIPÓTESE ALTERNATIVA DO MODELO (B)... 72

TABELA C.5: EQUAÇÕES ESTIMADAS DA HIPÓTESE ALTERNATIVA DO MODELO (C) ... 72

TABELA A.6: RESULTADO DO TESTE DE BREUSCH-GODFREY PARA O MODELO (A) ... 73

TABELA B.6: RESULTADO DO TESTE DE BREUSCH-GODFREY PARA O MODELO (B) ... 73

TABELA C.6: RESULTADO DO TESTE DE BREUSCH-GODFREY PARA O MODELO (C)... 73

TABELA A.7: RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS, CONSIDERANDO O MODELO (A). (*) INDICA QUE O CRITÉRIO DE SELEÇÃO DO NÚMERO ÓTIMO DE DEFASAGENS OBEDECEU AO TESTE DE BREUSCH-GODFREY DE AUTO-CORRELAÇÃO SUPERIOR ... 74

TABELA B.7: RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS, CONSIDERANDO O MODELO (B)... 74

TABELA C.7: RESULTADOS DO TESTE DE PERRON PARA AS VARIÁVEIS ECONÔMICAS (MODELO C). ... 74

TABELA A.8: EQUAÇÕES ESTIMADAS DOS RESÍDUOS ... 75

TABELA B.8: EQUAÇÕES ESTIMADAS DOS RESÍDUOS ... 75

TABELA C.8: EQUAÇÕES ESTIMADAS DOS RESÍDUOS... 75

TABELA III.1: MODELOS AUTO-REGRESSIVO ... 76

TABELA III.2: RESULTADO DA ESTIMAÇÃO DOS MODELOS AUTO-REGRESSIVOS E DE DEFASAGENS DISTRIBUÍDAS... 76

TABELA IV.1: RESULTADO DO TESTE DE ENGLE-GRANGER NOS RESÍDUOS DOS MODELOS ESTÁTICOS ... 77

TABELA IV.2: RESULTADO DO TESTE DE ENGLE-GRANGER AUMENTADO NOS RESÍDUOS DOS MODELOS ESTÁTICOS ... 78

TABELA V.1: TESTES DE PARES COM BASE NO CONCEITO DE CAUSALIDADE DE GRANGER, VIA MODELO ADL ... 79

TABELA V.2: TESTES DE PARES COM BASE NO CONCEITO DE CAUSALIDADE DE GRANGER, VIA MODELO ADL, CONSIDERANDO UMA VARIÁVEL DUMMY PARA JANEIRO DE 1999. ... 80

TABELA V.3 – ANÁLISE DA SIGNIFICÂNCIA DO COEFICIENTE DA VARIÁVEL DUMMY PARA JANEIRO DE 1999 NOS MODELOS DINÂMICOS (ADL) APRESENTADOS NA TABELA 4.8. ... 81

TABELA V.4 – ANÁLISE DA SIGNIFICÂNCIA DO COEFICIENTE DO MCE NOS MODELOS DINÂMICOS (ADL) APRESENTADOS NA TABELA 4.10. ... 82

RESUMO

O regime de metas de inflação no Brasil, o qual exige o regime de taxa de câmbio flutuante, conjugado com superávits fiscais primários altos, ajudou a absorver choques externos e domésticos que atingiram a economia no período pós-Plano Real, mantendo a inflação sob controle. Todavia, um número de autores, entre eles Blanchard, Tanner e Ramos, e outros, defendem a existência de um regime de dominância fiscal no Brasil. Empregando técnicas mais recentes dos testes de raízes unitárias, o teste de Perron para quebras estruturais, os modelos auto-regressivos e de defasagens distribuídas e o teste de Engle-Granger para co-integração, o objetivo geral desse estudo é investigar a relação de precedência temporal entre as séries das seguintes variáveis econômicas: taxa nominal de juros, relação dívida/PIB, relação superávit primário/PIB, taxa real de câmbio e o prêmio de risco. O teste de causalidade de Granger, com as mudanças propostas por ENGLE e GRANGER (1987), é usado a fim de verificar a evidência empírica de existência de um regime de dominância fiscal ou monetária no Brasil no período pós-Plano Real, segundo as definições propostas por SARGENT e WALLACE (1981) e BLANCHARD (2005). A conclusão desse estudo indica o Brasil como um país sob regime de dominância monetária.

ABSTRACT

Brazil’s inflation targeting regime, which requires a floating exchange rate regime, coupled with high primary fiscal surpluses, helped absorb the external and domestic shocks that hit the economy in post-Real Plan period, maintaining inflation under control. However, a number of authors, such as Blanchard, Tanner e Ramos, and others advocate the predominance of a fiscal dominance regime in Brazil. Applying the new methodology to test unit root hypothesis, the Perron test for structural breaks, the autoregressive distributed lag models, and Engle-Granger cointegration test, the main objective of this study is to investigate the time precedence relationship among the nominal interest rate, debt/GDP ratio, primary surplus/GDP ratio, the real exchange rate and risk premium series. The Granger causality test, and its modifications proposed by ENGLE and GRANGER (1987), is used in order to verify the empirical evidence of the predominance of a fiscal or monetary dominance regime in Brazil in the post-Real period, according to definitions proposed by SARGENT e WALLACE (1981) and BLANCHARD (2005). In conclusion, this study indicates Brazil as a country under a monetary dominance regime.

Keywords: fiscal dominance regime, monetary dominance regime, Engle-Granger cointegration test, Granger causality test, Engle-Granger causality test

A economia brasileira se confrontou com a hiperinflação durante a década de 1980 e início dos anos 1990, mas a política de estabilização chamada Plano Real, implantada em julho de 1994, teve sucesso no combate à alta inflação por meio da adoção do sistema de âncora cambial para a política monetária, e mantendo a estabilidade monetária por meio do sistema de minidesvalorizações e alto nível de reservas internacionais. O ajuste fiscal foi indispensável, destacando-se o superávit primário de 5,21% do PIB devido à inflação alta no primeiro semestre e à aprovação do Fundo Social de Emergência.

Em 1995, houve o desequilíbrio estrutural das contas do governo, em função da eliminação do ganho inflacionário nas despesas correntes. Já em 1997, destacaram-se os acordos entre o governo federal e os estados e municípios, em que o governo federal aceitou consolidar as dívidas dos estados, transformando-as em títulos de 30 anos com uma taxa real de juros fixada em 6%. Em troca, os estados concordaram em comprometer um mínimo de 13% de suas receitas para o serviço da dívida, e destinar o lucro das privatizações para amortizar a dívida.

O Brasil abandonou o regime de câmbio fixo em janeiro de 1999 após os ataques especulativos que desvalorizaram a moeda nacional e provocaram a fuga massiva de capitais de curto prazo, substituindo-o pelo regime de câmbio flutuante. Em junho desse mesmo ano adotou-se o regime de metas de inflação. De 1999 a 2000, a taxa de inflação esteve dentro da meta estipulada, o que forneceu credibilidade à autoridade monetária.

Em 1999, o governo brasileiro iniciou um rigoroso ajuste fiscal, caracterizado por: (i) geração de superávits primários como proporção do PIB, a fim de controlar a dinâmica da dívida pública; (ii) carga tributária elevada; e (iii) incremento da relação gasto público/PIB, não obstante a obtenção de superávits primários expressivos. Todavia, esse ajuste não se traduziu em uma mudança na trajetória dívida/PIB, que continuou aumentando nos anos seguintes até o ano de 2004 (GIAMBIAGI, 2006).

A aprovação da Lei de Responsabilidade Fiscal em 2000 determinou uma estrutura geral para o planejamento e execução do orçamento público para os três níveis de governo, impondo limites para o gasto com pessoal, metas fiscais anuais e tetos máximos para a dívida pública, regras que exigem a compensação de qualquer novo gasto público permanente e qualquer redução da receita de impostos, e regras para controlar as finanças públicas em anos eleitorais (GIAVAZZI et al., 2005).

financiamento externo do país e refluxo do capital externo, e a forte depreciação da moeda nacional frente ao dólar, com conseqüências negativas sobre a inflação e o nível da atividade econômica. A política monetária agiu agressivamente, elevando a taxa Selic a partir do segundo semestre.

A relação dívida/PIB atingiu 64% em setembro. Nesse período, 30% da dívida pública interna estava indexada à taxa nominal de câmbio e, como na maioria dos países emergentes, toda a dívida pública externa estava expressa em dólar, tendo a taxa Selic como o principal indexador. Negociou-se uma extensão do Programa com o Fundo Monetário Internacional (FMI) para 2003, condicionado à manutenção de geração de superávit primário, regime de metas de inflação, regime de câmbio flutuante e respeito aos contratos, incluindo a dívida pública (GIAVAZZI et al., 2005). Definido o resultado eleitoral, a taxa nominal de câmbio havia atingido uma cotação de 3,80 R$/US$ em outubro, e o risco-país (medido pelo EMBI+, média mensal) apresentava valor de 2.039,18 pontos-base. A taxa de inflação medida por meio da variação do Índice de Preços ao Consumidor Ampliado (IPCA) alcançou 12,5%, ultrapassando o limite do intervalo de tolerância de dois pontos percentuais acima da meta central estabelecida para o ano, 3,5%, levando, portanto, ao descumprimento da meta de inflação para aquele ano. E a dívida pública havia encerrado o ano em 56% do PIB.

conservar a mesma meta de 4,25% do PIB de superávit primário durante todo o período de governo; e, (v) submeteu à apreciação do Congresso Nacional duas Propostas de Emenda Constitucional (PEC), posteriormente aprovadas, referentes à previdência social e ao sistema tributário (GIAMBIAGI, 2006).

Essas medidas devolveram ao novo governo a confiança dos mercados externos de modo que, em dezembro de 2003, a taxa nominal de câmbio posicionou-se em 2,92 R$/US$, a taxa Selic apresentou valor de 1,37% ao mês e o risco-país diminuiu para 489,18 pontos-base, na média. Todavia, a taxa de inflação medida pela variação do IPCA alcançou 9,30%, ultrapassando, portanto, o limite superior do intervalo de tolerância de 2,5 pontos percentuais acima ou abaixo da meta central de 4,0% estabelecida pelo Conselho Monetário Nacional (CMN), conforme disposto na Carta Aberta do BCB, em 19 de fevereiro de 2004.

Em janeiro de 2005, o Relatório Focus do BCB indica que a relação dívida/PIB apresentou a primeira queda anual desde 1994, fechando o ano de 2004 em 51,8% frente a 57,2% em dezembro de 2003. Entre os fatores condicionantes da sua dinâmica, destaca-se o comportamento favorável em 2004 do PIB e do superávit primário do setor público consolidado, e a apreciação do câmbio. Em dezembro de 2005, a relação dívida/PIB decresceu ao nível de 52%.

Por um lado, o regime de metas de inflação no Brasil, o qual exige o regime de taxa de câmbio flutuante, conjugado com superávits fiscais primários altos, ajudou a absorver choques externos e domésticos que atingiram a economia nesse período, mantendo a inflação sob controle. Por outro lado, um número de autores, entre eles TANNER e RAMOS (2002), BLANCHARD (2005) e outros, defendem a existência de um regime de dominância fiscal no Brasil haja vista a trajetória de crescimento da dívida pública brasileira no período analisado e, em específico, a crise de confiança externa ocorrida em 2002 sobre a economia brasileira, referente ao aumento da probabilidade de default da dívida pública, o que gerou um círculo vicioso de fuga de capitais externos, pressão inflacionária, e depreciação cambial.

1.1 Objetivos Geral e Específico

O objetivo geral desse estudo é analisar a relação de precedência temporal, por meio do teste de causalidade de Granger e mudanças propostas por ENGLE e GRANGER (1987), nas seguintes variáveis econômicas: taxa nominal de juros, razão dívida/PIB, razão superávit primário/PIB, taxa real de câmbio e o prêmio de risco.

2. REVISÃO DE LITERATURA

Dominância monetária é definida como o regime fiscal em que a autoridade fiscal “passiva” gera um superávit primário compatível com a estabilização da relação dívida/PIB, de maneira que a autoridade monetária “ativa” não é forçada a monetizar a dívida pública, mantendo o controle do nível de preços determinado pela demanda e oferta de moeda1. No caso oposto, dominância fiscal é o regime fiscal em que a autoridade fiscal gera superávit primário independente da necessidade de estabilização da relação dívida/PIB, e a autoridade monetária “passiva” perde o controle do nível de preços por ser forçada a gerar as receitas de senhoriagem necessárias à solvência do governo. E a inflação, ainda que motivada por desequilíbrios fiscais, é vista como um fenômeno monetário (SARGENT e WALLACE, 1981).

O regime de dominância monetária é classificado como ricardiano, inspirado na idéia de um governo “bem comportado” ou “disciplinado”. Cortes nos impostos financiados por um aumento nos empréstimos do governo devem ser combinados com um aumento dos impostos (ou corte nos gastos) no futuro a fim de manter o valor presente de suas obrigações tributárias constante. Os equilíbrios orçamentários primários são esperados a reagir à dívida governamental, a fim de garantir a solvência fiscal. Por outro lado, o regime de dominância fiscal é classificado como não-ricardiano, pois a autoridade fiscal não se compromete no futuro a igualar a nova dívida governamental com impostos futuros, uma vez que parte dessa nova dívida será financiada por meio da emissão monetária. O governo

determina os equilíbrios primários independentemente do nível da dívida governamental (AIYAGARI e GERTLER, 1985).

Baseado no estudo de SARGENT e WALLACE (1981), TANNER e RAMOS (2002) examinam questões referentes à solvência intertemporal e ajustamento fiscal no Brasil para toda a década de 1990 e início da década atual, usando dados fiscais mensais. Esses autores consideram dois tipos de abordagem. A primeira abordagem, “backward-looking approach”, segue BOHN (1998), onde se buscam respostas para os seguintes questionamentos: o governo corta seu déficit primário quando sua dívida pública aumenta? Caso sim, deve haver uma relação negativa de curto prazo entre o déficit primário e dívida pública. Os déficits primários refletem recentes movimentos na taxa de juros? Caso sim, deve haver uma relação negativa entre déficit primário e pagamentos de juro real. A segunda abordagem, “

forward-looking approach”, segue CANZONERI et al. (2001), onde se buscam respostas ao

seguinte questionamento: as reduções correntes no déficit primário ajudam a reduzir dívidas futuras ou pagamento de juros, conforme proposto em um regime de dominância monetária? Caso sim, então choques no déficit primário corrente e dívidas futuras devem ser positivamente correlacionadas.

necessidades de financiamento fiscal. Nos primeiros meses do Plano Real, as evidências apontam para um regime de dominância monetária sustentável, ajudado por receitas de impostos, em que as estimativas do parâmetro de resposta se tornam negativa e significante. Apesar de que o ajuste fiscal de 1999 ocasiona geração de superávits primários de 3 por cento do PIB, consistente com a solvência da dívida, a credibilidade de um regime de dominância monetária requer mais ajustes no superávit primário caso a dívida pública cresça, o crescimento econômico reduza ou a taxa de juros aumente.

Analisando a sustentabilidade fiscal, CROCE e JUAN-RAMÓN (2003) propõem um algoritmo recursivo de indicador de sustentabilidade fiscal (IFS) derivado da lei do movimento da relação dívida/PIB, sujeita a uma função de reação do governo que vincula a convergência para a meta de coeficiente de endividamento a superávits fiscais primários2. Com base nas estimativas trimestrais produzidas por esse algoritmo na década de 1990, 12 países desenvolvidos e em desenvolvimento, inclusive o Brasil, são classificados segundo seu grau de sustentabilidade. Para o Brasil, o algoritmo de IFS ultrapassa o limiar de 1, pelo menos 75% do tempo durante a década de 1990, classificando o Brasil como um país fiscalmente insustentável, ao lado de Argentina e Turquia. O teste de causalidade de Granger e o coeficiente estimado das auto-regressões vetoriais (VAR) indicam que ambos os componentes do algoritmo contribuíram para a insustentabilidade geral: saldos

2 Esse algoritmo é composto por dois componentes. O primeiro componente é

t

fiscais primários inadequados, defasagens relativamente altas entre a taxa de juros real e a taxa de crescimento, e aumento contínuo da relação dívida/PIB.

REINHART e ROGOFF (2004) analisam o paradoxo de que os fluxos de capitais de países ricos não são direcionados para paises pobres, apresentado por LUCAS (1990). Esses autores fazem um breve exame da história e incidência de default da dívida pública externa, analisando dados de países considerados como

serial default na Europa e na América Latina, inclusive o Brasil. O Brasil apresenta

sete episódios de default da dívida nesse período. Dados sobre empréstimos privados para países em desenvolvimento (1990-1999), observando-se o nível de renda per capita, obtidos do Banco Mundial, bem como análise de curva logística de dados sobre histórico de default e nível de renda, obtidos no Fundo Monetário Internacional, também são utilizados nesse estudo.

Os resultados desses pesquisadores mostram que a explicação principal desse paradoxo está no fato de que os países que não pagam suas dívidas possuem uma relativa dificuldade temporal em obter empréstimos do resto do mundo. De maneira específica, o fato de que muitos países pobres apresentam histórico de default de suas dívidas, que empréstimos privados aumentam entrem nações ricas, e que apenas poucos fundos são canalizados por meio de patrimônio líquido, todos esses argumentos dão forte suporte à tese de que os mercados de crédito e os riscos políticos são as principais razões que explicam por que não se observam fluxos de capitais em grandes quantidades para países em desenvolvimento.

BLANCHARD (2005) apresenta uma nova definição de dominância fiscal, variante dos paradoxos do aperto monetário3, elaborando um modelo estrutural no

3Esse termo se justifica pelo fato de que, numa eventual crise econômica em um determinado país,

qual políticas monetárias provocam dinâmicas explosivas da dívida pública, e busca na evidência empírica brasileira de 2002 e 2003 a corroboração de seus argumentos.

Para melhor entendimento, considere que o nível da dívida inicial, a aversão ao risco por parte dos investidores estrangeiros, e a proporção da dívida pública expressa em moeda estrangeira (dólar) são altas; e a autoridade monetária está comprometida com o regime de metas de inflação. Um aumento da taxa nominal de juros em resposta ao aumento da inflação acima da meta estipulada elevaria o estoque da dívida pública para além do seu limite sustentável, por meio do seu impacto sobre o serviço dessa dívida. O retorno dos títulos denominados em dólar aumentaria o que, por sua vez, aumentaria os prêmios de risco e reduziria os fluxos de capitais externos, refletindo a avaliação do mercado de que a probabilidade de

default da dívida seria maior. O aumento dos prêmios de risco provocaria uma

depreciação real da moeda nacional que, por sua vez, aumentaria a taxa de inflação. Aumentos da taxa real de câmbio também provocariam aumentos nos prêmios de risco, pois uma parcela da dívida pública estava indexada ao câmbio, criando-se então um círculo vicioso.

Segundo esse autor, diante dessa situação, política fiscal, mas não a política monetária, é o instrumento certo para diminuir a inflação, e de fato esse foi o instrumento utilizado no ano seguinte. Em 2003, o comprometimento com uma trajetória de superávits primários elevados e o anúncio da reforma da previdência social provocou uma redução dos prêmios de risco e da taxa real de câmbio e, por meio dessas duas variáveis, redução da inflação e da dinâmica da dívida pública.

AFONSO (2005) realiza um estudo a fim de identificar o tipo de regime fiscal em quinze países europeus, entre eles Bélgica, Itália e Grécia, nações com altas dívidas públicas como proporção de seus PIB. Usando dados de painel anuais das variáveis relação dívida/PIB e relação superávit primário/PIB, para o período de 1970 a 2003, os resultados fornecem suporte a um regime fiscal ricardiano ou regime de dominância monetária nos quinze países europeus. Além disso, os resultados indicam também que ciclos orçamentários eleitorais têm papel importante no comportamento fiscal desses países. Uma constatação importante nesse estudo é a confirmação da geração de superávits primários elevados nesses países a fim de manter a relação dívida/PIB constante. E quanto maior o nível de endividamento público, maior o superávit primário gerado.

ZOLI (2005) analisa como a política fiscal afeta a política monetária em economias emergentes, incluindo o Brasil, no período de janeiro de 1991 a janeiro de 2004, seguindo a metodologia VAR proposta por TANNER e RAMOS (2002). Seus resultados evidenciam um regime de dominância fiscal no Brasil durante todo o período analisado. Esse estudo também analisa o impacto da política fiscal nos prêmios de risco e taxa real de câmbio, durante o período da crise econômica de 2002, e seus resultados mostram uma relação positiva entre a taxa Selic e a taxa nominal de câmbio, de maneira que aumentos na taxa Selic são associados à depreciação da moeda nacional, confirmando os resultados apresentados por BLANCHARD (2005).

GRUBEN e WELCH (2005) desenvolvem um estudo em cinco países da América Latina (Brasil, Chile, Colômbia, México e Peru), a fim de testar a presença

financeiros internacionais em economias sob suspeita de dominância fiscal4. Esses autores analisam o período de 1995 a 2004, usando dados trimestrais de quatro variáveis: taxa de câmbio, taxa real de juros doméstica, taxa de crescimento do PIB e relação superávit fiscal/PIB. A metodologia utilizada baseia-se na análise dos resultados do teste de causalidade de Granger, dos modelos de vetores de correção (VEC) e da análise das funções de impulso-resposta.

Segundo eles, no tocante ao teste de causalidade de Granger, estimado em nível, no Brasil a relação superávit primário/PIB Granger-causa, ao nível de significância de 5%, a taxa real de juros doméstica e a taxa de crescimento do PIB, mas não a taxa de câmbio. Um outro resultado interessante é que a taxa real de juros doméstica não Granger-causa a taxa de câmbio. Os resultados dos modelos (VEC), estimados em primeiras diferenças, indicam que a relação superávit fiscal/PIB tem um forte efeito negativo na taxa de juros brasileira, e confirmam a relação positiva entre superávit fiscal e taxa de crescimento do PIB. Já a análise das funções de impulso-resposta não confirma a relação positiva entre superávit fiscal/PIB e taxa de crescimento do PIB. Os resultados dos modelos VEC, também mostram uma relação positiva entre essas duas variáveis.

Esses autores também criam uma medida própria para avaliar a preocupação dos mercados em economias sob dominância fiscal, e demonstram uma forte associação entre essa medida e o histórico de default de dívida pública em cada país, no período de 1901 a 2002, confirmando os resultados apresentados por REINHART e ROGOFF (2004), em que se sugere que a memória dos mercados a respeito do default de dívida pública é bastante longa.

4

CARNEIRO e WU (2005) apresentam duas formas por meio do qual um alto grau de endividamento, tanto interno quanto externo, pode fazer com que decisões de política monetária possuam efeitos perversos, ao se ignorar efeitos contracionistas das depreciações cambiais. A primeira forma refere-se ao alto endividamento público e à falta de confiança dos mercados na sustentabilidade de longo prazo das contas públicas brasileiras. A segunda forma refere-se ao elevado endividamento privado externo, decorrente de duas situações: (i) da incapacidade de países emergentes de emitir dívida externa na própria moeda, fazendo com que seu passivo externo seja dolarizado, e (ii) de mercados imperfeitos de créditos, em que limites de créditos são impostos aos devedores, sendo esse limite um múltiplo do que o devedor pode oferecer como garantia: o valor líquido da firma.

Esses autores definem dominância fiscal como uma situação em que o estoque da dívida líquida do setor público já se encontra em um nível que é desconfortavelmente próximo ao máximo que se acredita ser sustentável às taxas reais compatíveis com o crescimento da economia. Para corroborar esse argumento, os autores estimam um modelo para a relação risco-país (representada pelo spread

SIMS (2005) expõe os limites do regime de metas de inflação, mostrando que em países onde o controle inflacionário foi difícil no passado, o regime de metas de inflação poderá ser menos útil. Por outro lado, em países onde o controle da inflação teve sucesso no passado, os benefícios do regime de metas de inflação estão mais associados a mudanças no processo de política e na comunicação do banco central com o público, do que com o próprio regime de metas de inflação. Esse autor analisa duas economias em que existem limites ao regime de metas de inflação. Em um caso, o regime de metas de inflação pode provocar uma deflação não intencionada, ao passo que no outro caso o regime de metas de inflação pode provocar um ataque especulativo. Ele também analisa os acordos entre o Banco Central e o Tesouro como entidades independentes, cada uma com suas próprias restrições orçamentárias.

Esse autor argumenta que se um regime fiscal assegura que os superávits orçamentários primários não se elevam suficientemente em resposta a uma política monetária restritiva, então uma política voltada ao controle da inflação, por meio de um aumento da taxa nominal de juros quando a inflação aumenta acima da meta de inflação, pode causar uma explosão da dívida pública que, em última instância, irá exigir aumentos expressivos de preços do que seria necessário para não deixar a dívida crescer. Uma outra contribuição de seu estudo é mostrar que um Banco Central que perde apoio do Tesouro pode ficar mais limitado em sua habilidade de alcançar seus objetivos no controle da inflação, do que um Banco Central que possui de total apoio da autoridade fiscal.

3. METODOLOGIA

3.1 Descrição dos Dados

Serão utilizados dados mensais de séries de variáveis relativas à economia brasileira, compreendendo o período entre janeiro de 1995 a dezembro de 2005, obtidos no sítio eletrônico do Instituto de Pesquisa Econômica e Aplicada (IPEADATA)5. As variáveis são descritas a seguir:

(i) Taxa Selic. Trata-se da média dos juros que o Governo paga aos bancos que lhe emprestaram dinheiro. A taxa Selic é a taxa básica nominal de juros da economia; (ii) Relação dívida/PIB. Trata-se da dívida líquida do setor público, a qual compreende governo federal e Banco Central do Brasil, governos estaduais, governos municipais e empresas estatais (federais, estaduais e municipais), em porcentagem do Produto Interno Bruto (PIB);

(iii) Relação superávit primário/PIB. Trata-se das necessidades de financiamento do setor público do governo central (governo federal mais o Banco Central), em porcentagem do PIB, com desvalorização cambial sobre estoque da dívida mobiliária interna;

(iv) Taxa real de câmbio. Da equação original,

t t t t

P

P

Z

∗

=

ε

, ondeZ

t é a taxa real decâmbio;

ε

t é a taxa nominal de câmbio (R$/US$); ∗ tP

é o Índice de Preços aoConsumidor dos Estados Unidos, fornecido pelo International Finance Statistics,

código IFS: 11164...ZF..., (Dezembro de 1993 = 100); e

P

t é o IPCA, o qual é umíndice de Laspeyres (Dezembro de 1993 = 100); a taxa real de câmbio

( )

z

t foi5

construída da seguinte maneira:

z

t=

e

t+

p

t−

p

t*

, onde

e

t,*

t

p

ep

t são os valores em log das variáveis econômicas relacionadas;(v) Spread do Emerging Markets Bond Index (EMBI+). Esse spread é a diferença entre o rendimento de um título expresso em dólar emitido pelo governo brasileiro e um título correspondente emitido pelo Tesouro dos Estados Unidos da América. Trata-se de uma medida da avaliação do mercado, ou prêmio requerido pelo mercado, sobre a probabilidade que o Brasil possa se tornar inadimplente com suas obrigações, declarando moratória no futuro. O EMBI+ é calculado pelo banco JP Morgan. Essa variável será utilizada como proxy do prêmio de risco.

3.2 Testes de Raiz Unitária

A estacionariedade de uma série de tempo é determinada formalmente pelos testes de raiz unitária. A hipótese nula de raiz unitária é contraposta à hipótese alternativa de estacionariedade. No primeiro momento, os testes de Dickey-Fuller (DF), de Dickey-Fuller Aumentado (ADF) e de Phillips-Perron (PP) são realizados6. Todavia, esses testes tradicionais são criticados por serem sensíveis ao tamanho e potência. Segundo ENDERS (2004), por tamanho do teste entende-se o nível de significância α, ou seja, a probabilidade de se cometer um erro do tipo I, que é rejeitar a hipótese nula verdadeira, ao passo que o poder de um teste é definido pela probabilidade de se não rejeitar uma hipótese nula falsa. O baixo poder de um teste facilita a ocorrência de um erro tipo II, que consiste na não-rejeição de uma hipótese nula falsa.

6A explicação desses testes encontra-se em HAMILTON (1994, p. 475-541), GREENE (2003,

NG e PERRON (2001) reafirmaram a pertinência do ceticismo quanto aos resultados dos testes tradicionais de raiz unitária, não só por conta dos argumentos anteriores, mas pelas grandes distorções causadas quando se observa conjuntamente: a) uma grande raiz unitária negativa no polinômio de médias móveis da série estudada; e, b) uma seleção inapropriada de defasagens.

Esses problemas vêm sendo superados com as modificações propostas por ELLIOT, ROTTEMBERG e STOCK (1996), e NG e PERRON (2001) nos testes de Dickey-Fuller e de Phillips-Perron, tornando-os métodos mais robustos de estimação. Basicamente, as modificações envolvem usar mínimos quadrados generalizados para extrair a tendência dos dados e aplicar um critério de seleção de defasagens que sejam dependentes dos dados, conforme será visto a seguir.

3.2.1 Teste Modificado de Dickey-Fuller

A exposição mais elucidativa desse teste deve ter como ponto de partida algumas considerações básicas do modelo padrão de raiz unitária de DICKEY e FULLER (1979, 1981) e de SAID e DICKEY (1984). Segundo NG e PERRON (2001), assuma que exista T +1 observações geradas por

(

t=0,L,T)

. Logo, seja um processo gerador para yt dado por:t t t

t d y u

y = +ρ −1 + e ut =αut−1+vt (1)

onde t j

j j

t e

v =

∑

∞= −0δ , com

{ }

(

)

2

, 0 . . .

~ e

t iid

e σ ;

{ }

ut é uma seqüência estacionária,invertível e sem raízes

(

αi e δj)

comuns; e dt =ψ′zt, onde zt é um conjunto dei p i i

t t

d =

∑

=0ψ , com foco especial em p=0,1, embora a análise permaneça válida para casos mais gerais. Pode-se, assim, obter a seguinte representação:tk j t k

j j t

t

t d y u e

y = + + +

∆ −

=

−

∑

1 1

0 β

β

onde testa-se a hipótese nula α =1 contra α <1 na equação (1). ∆ é o operador de primeiras diferenças. Nessa especificação, os coeficientes βj

(

j=1,K,∞)

são funções dos parâmetros{

αi,δj;i=1,K,p;j =1,K,q}

. Por outro lado, sob a hipótesenula ρ =1, em que ∆yt =ut, tem-se que o processo gerador de dados é

representado por um modelo ARIMA. Desta forma, as ordens desconhecidas do modelo

( )

p,q poderão ser aproximadas por defasagens auto-regressivas( )

k . Oteste de DICKEY e FULLER (1979, 1981) é a estatística t para β0 =0 na

auto-regressão:

tk j t k

j j t

t

t d y y e

y = + + ∆ +

∆ −

=

−

∑

1 1

0 β

β (2)

Dois aspectos centrais são destacados nesse processo: a) a estimação dos parâmetros deterministas por mínimos quadrados ordinários (OLS) é ineficiente, pois não há informações quanto à presença de auto-correlação serial dos resíduos e de heteroscedasticidade nos dados; e, b) a importância de uma seleção apropriada para a defasagem

( )

k , de modo a obter uma melhor aproximação para o verdadeiroprocesso gerador de dados. A não consideração desses tópicos pode conduzir o teste de estacionariedade a importantes distorções.

No primeiro caso, (a), ELLIOT, ROTTEMBERG e STOCK (1996) propõem usar mínimos quadrados generalizados (GLS) para extrair a tendência da série. De

(

x0α,xtα)

≡(

x0,(

1−αL)

xt)

,t =1,K,T, para algumT c + =1

α escolhido. Considerando a

série yt e seus componentes determinísticos zt, a série com tendência removida

usando mínimos quadrados generalizados é definida como:

t t

t y z

y ≡ −ψˆ′

~ (3)

onde ψˆ minimiza S

(

α,ψ)

=(

yα −ψ′zα) (

′ yα −ψ′zα)

. Se vté i.i.d. normal, o teste de ponto ótimo da hipótese nula α =1contra a hipótese alternativa α =α é a estatística de razão de verossimilhança, L=S( ) ( )

α −S1 , onde S( )

α =minψ S(

α,ψ)

. Então, emprega-se o procedimento padrão para estimar a estatística DFGLS como sendo a estatística t para testar a hipótese nula H0:β0 =0, indicando a presença de raizunitária, da seguinte regressão estimada por mínimos quadrados ordinários:

tk j t k

j j t

t y y e

y = + ∆ +

∆ −

=

−

∑

~~ ~

1 1

0 β

β (4)

contra a hipótese alternativa HA:β0 <0, de que a série é estacionária.

Com relação ao segundo aspecto, (b), considera-se um critério ótimo para a seleção da defasagem

( )

k . Tradicionalmente, a literatura recorre aos critérios deinformação de Akaike (AIC) e de Schwarz (SIC). No entanto, NG e PERRON (2001) demonstram que tais critérios tendem a selecionar baixos valores para k, quando se tem uma grande raiz negativa (próximo a -1) no polinômio de médias móveis da série. Esse comportamento conduz os testes de raiz unitária a importantes distorções.

( )

( )

(

( )

)

max 2 ˆ ln k T k k C kMIC T T

k −

+ +

= σ τ (5)

onde

( )

=( )

−∑

T= + − kt t

k

T k 1y

2 1 2 0 1 2 max ~ ˆ ˆ β σ σ

τ é o termo que melhor capta o custo relevante de

selecionar diferentes ordens em amostras finitas desde que ele dependa não somente de k, mas também da natureza dos componentes e do procedimento de

retirada de tendência; =

(

−)

−∑

T= + kt tk

k T k 1e

2 1 max 2 max ˆ ˆ

σ ; CT >0 e CT T →0 quando

∞ →

T ; e o valor de kmax é obtido por

[

(

)

14]

max int 12 T 100k = .

Note que fazendo T =2 ou T =ln

(

T −kmax)

têm-se, respectivamente, oscritérios modificados de Akaike (MAIC) e de Schwarz (MBIC). NG e PERRON (2001) mostram que o MAIC apresenta melhores resultados.

Em resumo, o teste MDFGLS baseia-se no teste DFGLS, estimando-se a equação (4), em que a seleção ótima de defasagens é feita por meio do critério modificado de informação de Akaike.

3.2.2 Teste Modificado de Phillips-Perron

Em NG e PERRON (2001), analisam-se as propriedades dos seguintes testes M:

(

)

11 2 1 2 2 2 1 2 − = − − − −

=

∑

Tt t AR

T s T y

y T

MZα e

2 1 2 1 2 1 2 =

∑

= − − AR T t t s y T MSBonde MZt =MZα ×MSB. Todos os três testes são baseados em 2 2

(

( )

)

21 ˆ 1 ˆ β σ − = k AR

s ,

t

v . Os teste M para p=0 e 1 podem se obtidos substituindo yt−1 e yT pelos

resíduos obtidos de mínimos quadrados sem tendência. Os testes MZα e MZt

podem ser vistos como versões modificadas dos testes Zαde PHILLIPS (1987) e Zt

de PHILLIPS e PERRON (1988). Os testes Z sofrem de severas distorções de tamanho quando vt tem uma raiz média-móvel negativa. Quando a raiz é perto de

menos um, a taxa de rejeição pode ser maior que 100%. Esses autores mostram que os testes M possuem distorções de tamanho menor dramaticamente do que mais testes de raiz unitária na literatura econômica, em casos de erros média móvel negativos, se o estimador de densidade espectral auto-regressivo é usado em conjunção com um certo k escolhido. Além disso, os três testes M possuem propriedades similares.

Esses autores propõem modificações nos testes M, removendo a tendência

por mínimos quadrados generalizados, de modo que GLS GLS GLS

t MZ MSB

MZ = α × . A prova é baseada nos resultados padronizados para momentos amostrais de dados com tendência removida usando mínimos quadrados generalizados. Os testes

GLS t

MZ , MZαGLSe GLS

MSB possuem propriedades de poder e de tamanho similares,

tornando-se testes mais poderosos que os testes M, bem como possuem funções poder assintóticas local que são indistinguíveis daquelas funções do DFGLS e envelope poder local assintótico Gaussiano.

Em resumo, o teste modificado de Phillips-Perron

(

MZtGLS)

, proposto por3.2.3 Teste de Perron

Os testes de raiz unitária possuem baixo poder, na presença de quebras estruturais7, tornando-se viesados no sentido da não-rejeição da hipótese nula de existência de raiz unitária mesmo na ausência de raiz unitária (PERRON, 1989). As quebras estruturais também afetam a análise dos efeitos de mudanças de políticas, previsões em séries temporais e todos os procedimentos de inferência, como a co-integração (MADDALA e KIM). Diante de quebra estrutural, recomendam-se alterações nos testes de raiz unitária de forma a evitar esse viés (PERRON, 1989).

O teste de Perron (1989) segue a descrição feita por ENDERS (2004): sendo

τ o período anterior à quebra estrutural, a hipótese nula de que a série yt segue

um processo de raiz unitária com quebra estrutural no período t =τ +1. Consideram-se os Consideram-seguintes modelos:

Modelo (A) H0 :yt =a0 +yt−1 +µ1DP+εt

( )

6Modelo (A) Ha :yt =a0 +a2t+µ2DL+εt

( )

7No modelo (A), sob a hipótese nula,

{ }

yt é um processo de raiz unitária comum salto de um período no nível da seqüência no período t =τ +1. Sob a hipótese alternativa,

{ }

yt é um processo de tendência estacionária com uma mudança de umperíodo no intercepto. Ou seja, até t=τ ,

{ }

yt é estacionário ao redor de a0+a2t, e

7

ao começar em t=τ +1, yt é estacionário ao redor de a0 +a2t+µ2. Existe um aumento de um período no intercepto da tendência se µ2 >0.

Modelo (B) H0 :yt =a0 +yt−1 +µ2DL+εt

( )

8Modelo (B) Ha : yt =a0 +a2t+µ3DT+εt

( )

9No modelo (B), testa-se a hipótese nula de uma magnitude mudança de intercepto do termo constante contra a hipótese alternativa de uma mudança na inclinação da tendência. A tendência muda de inclinação, mas os dois segmentos da série estão unidos pelo ponto de quebra. Nesse caso, a seqüência

{ }

yt é gerada port t a

y = +ε

∆ 0 até o período τ , e ∆yt =

(

a0 +µ2)

+εt depois disso. Se µ2 >0, ocoeficiente de inclinação da tendência determinística aumenta para t >τ . Semelhantemente, uma redução no crescimento da tendência ocorre se µ2 <0. A inclinação da tendência é a2para t≤τ e a2+µ3 para t >τ .

Modelo (C) H0 :yt =a0 +yt−1 +µ1DP+µ2DL+εt

( )

10Modelo (C) Ha : yt =a0 +a2t+µ2DL+µ3DT+εt

( )

11Em que: DP=1 se t =τ +1 e zero, caso contrário (variável dummy de pulso); DL=1

se t >τ e zero, caso contrário (variável dummy de nível); e DT=t−τ se t >τ e zero, caso contrário (variável dummy de tendência). No modelo (C), testa-se a hipótese nula é uma mudança no nível e no intercepto do termo constante de um processo de raiz unitária contra a hipótese alternativa de que

{ }

yt é um processo de tendênciaEstimam-se as hipóteses alternativas, representadas pelas equações (7), (9) e (11), obtendo os resíduos dessas regressões, chamando-os de εˆt.

Posteriormente, estima-se a seguinte equação:

( )

12 ˆˆt =a1εt−1 +vt

ε

Sob a hipótese nula de raiz unitária, o valor teórico de a1 é unitário. Se os

resíduos são independentes e identicamente distribuídos, a distribuição de a1

dependerá da proporção de observações que ocorrem antes da quebra, denotada

por

T

τ

λ = , onde T é o número total de observações. Verifica se os resíduos não são

correlacionados8. Caso os resíduos sejam correlacionados, deve-se então estimar a equação (12) na forma do teste de Dickey-Fuller Aumentado (ADF), ou seja,

( )

13 ˆˆ ˆ

1 1

1 t i t

k

i i t

t =a + ∆ − +v

=

−

∑

β εε ε

O número de defasagens (k) introduzidos na equação (13) tem por objetivo tornar os resíduos serialmente não correlacionados, onde βi é o coeficiente de

médias móveis, cujo objetivo é retirar a auto-correlação serial.

Calcula-se a estatística t para a hipótese nula de que a1 =1. Essa estatística pode ser comparada com os valores críticos calculados por PERRON (1989). Se, em valor absoluto, o valor da estatística t encontrado for maior que o valor crítico calculado por Perron, rejeita-se a hipótese nula de presença de uma raiz unitária. Por outro lado, se o valor da estatística t encontrado for menor que o valor crítico calculado por Perron, não se rejeita a hipótese nula de presença de uma raiz unitária.

8A detecção de correlação nos resíduos é feita pelo teste de Breusch-Godfrey (BG) de

3.3 Teste de Causalidade de Granger

Desde o trabalho seminal de GRANGER (1969), a natureza da causalidade e como testar sua existência tem sido um tema predominante em economia. Esse conceito de causalidade está associado à idéia de precedência temporal. Causalidade de Granger significa que, se zcausa y no sentido de Granger, isto é,

z Granger-causa y, então z é um previsor útil de y, dadas as outras variáveis na regressão, de tal forma que variações em z devem preceder temporalmente variações em y. Portanto, em uma regressão de ycontra outras variáveis (incluindo

seus valores passados), caso se inclua valores passados ou defasados de z, e eles melhoram significativamente a previsão de y, então pode-se dizer que z

Granger-causa y.

. Assuma que as variáveis zt e yt sejam estacionárias em nível, isto é, I(0), e

considere o par de modelos auto-regressivos e de defasagens distribuídas, isto é, modelos ADL:

( )

( )

( )

( )

( )

( )

1615

1 22 1

21 2

1 12 1

11 1

zt m

i

i t l

i

i t t

yt q

i

i t p

i

i t t

z i y

i z

z i y

i y

ε α

α α

ε α

α α

+ +

+ =

+ +

+ =

∑

∑

∑

∑

= −

= −

= −

= −

onde α11(i),α12(i),α21(i),α22(i),α1,α2 são parâmetros; especificamente, α1 e α2 são

constantes; εyt e εzt são erros ou processos ruídos brancos, possuindo média

condicional zero, E

(

εzt /zt−1,zt−2,K,yt−1,yt−2,K)

=0 e(

yt /yt−1,yt−2,K,zt−1,zt−2,K)

=0Eε , e variância finita. A hipótese de média condicional

verdadeiros e os coeficientes das defasagens adicionais são iguais a zero (STOCK e WATSON, 2004).

As defasagens ocupam um papel central na economia. Por esse motivo, a justificativa para o uso de modelos ADL no teste de causalidade de Granger encontra-se respaldo na necessidade de se estimar os efeitos causais dinâmicos, ou trajetórias temporais, de uma variação em y sobre z, com dados de séries

temporais, utilizando para isso os modelos que incorporam defasagens (STOCK e WATSON, 2004).

Essa modelagem permite capturar a dinâmica do sistema a ser modelado, sem incorrer no viés de omissão de variáveis relevantes9. O efeito causal dinâmico é conhecido também como multiplicador dinâmico, expresso pelos coeficientes de determinada variável dependente e suas defasagens em t períodos.

Para se testar a hipótese de que zt não Granger-causa yt, ou seja, termos

defasados de zt−i não pertencem à regressão, deve-se verificar a significância

conjunta de α12

( )

i em (14). Usando a estatística F de significância conjunta (teste deWald de restrição de coeficientes)10, as hipóteses do teste de causalidade de Granger são as seguintes: H0 :α12

( )

1 =α12( )

2 =K=α12( )

q =0, em que zt nãoGranger-causa yt; HA :α12

( )

1 ≠α12( )

2 ≠K≠α12( )

q ≠0, em que zt Granger-causa yt. GRANGER (1969) mostra quatro resultados possíveis:(i) Causalidade Unidirecional de zt para yt

(

zt → yt;yt →/ zt)

: ocorre se oconjunto de coeficientes defasados de zt em (14) for estatisticamente

9 GRANGER (1988) crítica severamente a utilização de vetores auto-regressivos com correção de

erros (VEC) para determinação de causalidade, sob a alegação de que eles podem levar à má especificação das equações de teste e, portanto, a conclusões errôneas.

10 O teste de Wald é usado para testar restrições nos coeficientes estimados de modelos de

diferente de zero, isto é,

∑

( )

=

≠

q

i i

1

12 0

α , e o conjunto de coeficientes

defasados de yt em (15) não for estatisticamente diferente de zero, isto é,

( )

∑

=

=

l

i

i

1

21 0

α ; Portanto, rejeita-se H0 :

∑

α12( )

i =0,i=1,2,K,q, mas não serejeita H0 :

∑

α21( )

i =0,i=1,2,K,l;(ii) Causalidade Unidirecional de yt para zt

(

yt →zt;zt →/ yt)

: ocorre se oscoeficientes estimados sobre yt em (15) forem estatisticamente diferentes

de zero, como um grupo, isto é,

∑

( )

=

≠

l

i

i

1

21 0

α , e o conjunto dos coeficientes

estimados sobre zt defasado em (14) não forem estatisticamente

diferentes de zero, ou seja,

∑

( )

=

=

q

i i

1

12 0

α ; Portanto, rejeita-se

( )

i i lH0 :

∑

α21 =0, =1,2,K, , mas não se rejeita( )

i i qH0 :

∑

α12 =0, =1,2,K, ;(iii) Causalidade Bidirecional (Bi-causalidade, Causalidade Bilateral ou Realimentação) entre zt e yt

(

zt → yt;yt →zt)

: ocorre quando oscoeficientes de zt e yt são estatisticamente diferentes de zero nas duas

regressões, isto é,

∑

( )

=

≠

q

i i

1

12 0

α e

∑

( )

=

≠

l

i

i

1

21 0

α ; Portanto, rejeitam-se

( )

i i qH0 :

∑

α12 =0, =1,2,K, e H0 :∑

α21( )

i =0,i=1,2,K,l;(iv) Independência ou Ausência de Causalidade entre zt e

t

y

(

zt →/ yt;yt →/ zt)

: ocorre quando os coeficientes de zt e yt não são( )

∑

=

=

q

i i

1

12 0

α e

∑

( )

=

=

l

i

i

1

21 0

α ; Portanto, não se rejeitam

( )

i i qH0 :

∑

α12 =0, =1,2,K, e H0 :∑

α21( )

i =0,i=1,2,K,l.3.4 Teste de Causalidade de Engle-Granger

Segundo ENDERS (2004), considere o seguinte conjunto de variáveis econômicas em equilíbrio no longo-prazo:

0

2 2 1

1x t + β x t + + βnxnt =

β K

Considerando β e xt os vetores

(

β1,β2,K,βn)

e(

x1t,x2t,K,xnt)

′, o sistema é um equilíbrio de longo prazo quando βxt =0. O desvio do equilíbrio de longo prazo,denominado erro de equilíbrio, é et, de tal forma que et =βxt. Se o equilíbrio for

significativo, o processo de erro de equilíbrio

{ }

et é estacionário.O teste de Engle-Granger busca determinar se os resíduos de uma relação de equilíbrio são estacionários. Trata-se de um procedimento de duas etapas a fim de determinar se duas variáveis I(1), xt e zt, são co-integradas de ordem CI

( )

1,1 .Na primeira etapa, determina-se a ordem de integração das variáveis por meio dos testes de raiz unitária, por exemplo, o teste de Dickey-Fuller Aumentado. Se as variáveis forem estacionárias, não há necessidade de proceder à análise uma vez que os métodos de séries temporais aplicam-se a variáveis estacionárias. Se as variáveis forem integradas de ordens diferentes, é possível concluir que essas variáveis não são co-integradas.

Na segunda etapa, se as seqüências

{ }

yt e{ }

zt forem variáveis I(1),t t

t z e

y =β0 +β1 + (16)

Se as variáveis forem co-integradas, a regressão por mínimos quadrados ordinários fornecerá um estimador “super consistente” dos parâmetros co-integrantes β0 e β1. Em seguida, analisa-se a estacionaridade da seqüência

residual

{ }

eˆt , considerada como os valores estimados dos desvios da relação deequilíbrio de longo-prazo, obtida da equação (16), por meio do teste de Engle-Granger, sem constante e sem tendência:

t t

t a e

e = + ε

∆ˆ 1ˆ−1

Onde εt é um ruído branco. A hipótese nula do teste é H0: a1 =0. Se a

hipótese nula não for rejeitada, isso significa que a seqüência residual

{ }

eˆt énão-estacionária, em nível, o que equivale a dizer que as seqüências

{ }

yt e{ }

zt nãoco-integram. Por outro lado, a rejeição da hipótese nula implica que a seqüência residual

{ }

eˆt é estacionária, em nível, ou seja, a combinação linear ou resíduo é I(0)e, uma vez que as seqüências

{ }

yt e{ }

zt são variáveis I(1), conclui-se que essasseqüências são co-integradas de ordem CI

( )

1,1 , fazendo com que as tendênciasestocásticas entre essas duas seqüências se anulem entre si. Os valores críticos do teste de Engle-Granger estão disponíveis em ENGLE e GRANGER (1987). Se houver evidência de correlação serial, estima-se a equação aumentada:

t n

i

i t i t

t a e a e

e

∑

ε= + −

− + ∆ +

= ∆

1 1 1

1ˆ ˆ

ˆ (17)

Mais uma vez, caso se rejeite a hipótese nula H0: a1 =0, conclui-se que a

seqüência residual

{ }

eˆt é estacionária, e que as seqüências{ }

yt e{ }

zt sãoas seqüências

{ }

yt e{ }

zt , e o termo de erro( )

et em (16) é tratado como “erro deequilíbrio”: et = yt −β0 −β1zt.

Esse termo de erro pode ser usado para ligar o comportamento de curto prazo entre as variáveis. De acordo com ENDERS (2004), o Teorema da Representação de Granger informa que, para qualquer conjunto de variáveis co-integradas CI

( )

1,1 , correção de erro e co-integração são representaçõesequivalentes. Portanto, se as seqüências

{ }

yt e{ }

zt são co-integradas, a relaçãoentre elas pode ser expressa com um mecanismo de correção de erro. Alternativamente, para que um vetor de variáveis I(1) tenha uma representação de correção de erro, é necessário que as variáveis sejam co-integradas CI

( )

1,1 .DIVINO (2000) informa que, com o desenvolvimento da metodologia de análise de co-integração, surgiu uma abordagem mais rigorosa para se verificar a causalidade. Como as séries originais normalmente têm que ser transformadas para atingirem a estacionariedade, por meio do procedimento padrão de uma transformação do tipo log-diferença, a informação de longo prazo contida nas séries originais é perdida. Porém, as modificações propostas por ENGLE e GRANGER (1987) permitem que se recupere essa informação de longo prazo por meio do mecanismo de correção de erros. Segundo esse autor, o método de Engle e Granger modifica o teste padrão de causalidade de Granger ao incorporar um possível efeito de longo prazo numa análise de curto prazo, o que representa a essência da análise de co-integração.