VAGNER LACERDA RIBEIRO

INVESTIMENTOS DE CAPITAL DE RISCO, VENTURE CAPITAL E PRIVATE

EQUITY, EM INOVAÇÃO: O CASO BRASILEIRO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do título de Mestre em Economia de Empresas.

Orientador: Prof. Dr. Gílson Geraldino da Silva Júnior

Co-orientadora: Profª. Drª. Adelaide dos Santos Figueiredo

Ficha elaborada pela Biblioteca Central da UCB

Dissertação de autoria de Vagner Lacerda Ribeiro, intitulada “Investimentos de Capital de Risco, Venture Capital e Private Equity, em Inovação: o caso Brasileiro.”, apresentada como requisito parcial para a obtenção do grau de Mestre em Economia de Empresas da Universidade Católica de Brasília, em 11 março de 2010, defendida e aprovada pela banca examinadora abaixo assinalada:

________________________________________________ Prof. Dr. Gílson Geraldino da Silva Júnior

Orientador

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Profª. Drª. Adelaide dos Santos Figueiredo

Co-Orientadora

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Prof. Dr. Rogério Boueri Miranda

Examinador Interno

Programa de Pós-Graduação em Economia de Empresas – UCB

________________________________________________ Prof. Dra. Adriana Diaferia

À Giovana, minha amada e querida

esposa, pelo companheirismo,

compreensão, apoio e superação. Obrigado por tudo e pelas jóias de nossas vidas: Isabella, Débora e Letícia.

À Deus, pela oportunidade da vida e de estar realizando mais um projeto pessoal e profissional.

Ao Banco do Brasil pelo apoio à realização desse trabalho, na figura do Sr. Sebastião Antônio Bueno Brandão e Expedito Afonso Veloso.

À Universidade Católica, na figura de seus funcionários, professores, orientadores, dirigentes e reitores, pela paciência e dedicação no processo de ensino e que muito me ajudaram no crescimento profissional e acadêmico.

Aos amigos e companheiros do curso e do trabalho que sempre estiveram ao meu lado e me apoiaram nos momentos mais difíceis.

A minha querida e amada família, Pais, Esposa, Filhas, Irmãos e Sobrinhas, pela compreensão quando de minha ausência nos encontros familiares e pelas palavras de força e apoio incondicional.

RIBEIRO, Vagner Lacerda. Investimentos de Capital de Risco, Venture Capital e Private Equity, em Inovação: o caso Brasileiro. 2010. 70 f. Programa de

Pós-Graduação em Economia de Empresas – Universidade Católica de Brasília, Brasília, 2010.

A presente dissertação tem por finalidade abordar o crescente destaque que os investimentos em Capital de Risco, Venture Capital (VC) e Private Equity (PE), têm ocupado no financiamento à inovação brasileira, analisando a evolução recente destes investimentos e se vêm efetivamente impulsionando a inovação. A identificação de empresas inovadoras se dará pelo registro de patentes constantes da base de dados do Instituto Nacional de Propriedade Industrial (Inpi), depositados pelas empresas que receberam investimentos dos Fundos de Investimento em Participações (FIP), considerados como Private Equity, e dos Fundos Mútuos de Investimentos em Empresas Emergentes (FMIEE), considerados como Venture Capital. Para fins dessa pesquisa, considerar-se-á Capital de Risco como o somatório dos recursos investidos nos FIP e FMIEE. Foi efetuada regressão com dados em cross-section, para 2009. Os resultados indicam baixa relação entre os investimentos desses fundos e a atividade inovadora no Brasil, que teve como proxy o registro de patentes, o que sugere uma discussão mais ampla do papel desses mecanismos como fonte de financiamento da inovação Brasileira.

ABSTRACT

This study aimed to address the increased attention that investments in Venture Capital (VC) and Private Equity (PE) have occupied in financing innovation in Brazil, analyzing the recent evolution of these investments and if they are actively pushing the innovation. The identification of innovative companies will be given by the registration of patents contained in the database of the National Institute of Industrial Property (INPI), deposited by the companies that received investments from the Investment in Participation Funds (FIP), considered as Private Equity, and Mutual Funds Investments in Emerging Companies (FMIEE), considered as Venture Capital. For purposes of this research, considered to be risk capital as the sum of the resources invested in FIP and FMIEE. Regression was performed with data in cross-section, for 2009. The results indicate low relation between the investments of the funds VC/PE and Brazilian innovative activity, which had a proxy registration of patents, which suggests a broader discussion of the role of these mechanisms as a source of innovation financing Brazilian.

LISTA DE TABELAS

Tabela 1: (Empresas Inovadoras no Brasil)...14

Tabela 2: (Taxa de inovação das empresas industriais brasileiras)...15

Tabela 3: (P&D como % do PIB em países da OCDE)...17

Tabela 4: (Relação entre Patentes Concedidas e Depositadas)...27

Tabela 5 (Principais Métodos de Apropriabilidade Utilizados no Brasil)....31

Tabela 6: (Fontes de Financiamento da Inovação no Brasil)...33

Tabela 7: (Evolução do Capital de Risco no Brasil)...46

Tabela 8: (% de Venture Capital e Investimento no Estágio Inicial em relação ao PIB no mundo)...47

Tabela 9: (Distribuição das Empresas por Setor)...52

Tabela 10: (Distribuição dos Investimentos por Setor)...53

Tabela 11: (Distribuição das Patentes por Empresas)...55

Tabela 12: (Distribuição das Patentes por Empresas)...56

Tabela 13: (Distribuição das Patente por Setor)...56

Tabela 14: (Resultado da regressão do Modelo 1)...59

Tabela 15: (Resultado da regressão do Modelo 2)...61

1 - REVISÃO BIBLIOGRÁFICA ... 13

1.1 – CONCEITO, EVOLUÇÃO E PROBLEMAS DA INOVAÇÃO NO BRASIL...18

1.1.1 - INOVAÇÃO NOS BRICS...19

1.1.2 - ABORDAGEM MICROECONÔMCA DA INOVAÇÃO NO BRASIL...20

1.2 – MECANISMOS DE APROPRIABILIDADE E O REGISTRO DE PATENTES COMO INDICADOR DE INOVAÇÃO ...24

1.3 – FINANCIAMENTO PARA A INOVAÇÃO E O CAPITAL DE RISCO...31

1.3.1- FONTES DE FINANCIAMENTO PARA INOVAÇÃO ...31

1.3.2 - INCENTIVOS FISCAIS E P& D...34

1.3.3 - PRIVATE EQUITY E VENTURE CAPITAL...35

1.3.4 - CAPITAL DE RISCO NOS ESTADOS UNIDOS...40

1.3.5 - O CAPITAL DE RISCO NO BRASIL...42

1.3.6 - REGULAÇÃO BRASILEIRA...43

1.3.7 - TRATAMENTO TRIBUTÁRIO...45

1.3.8 - VENTURE CAPITAL NO MUNDO E NO BRASIL...47

2 – ANÁLISE EMPÍRICA DOS INVESTIMENTOS DE CAPITAL DE RISCO EM INOVAÇÃO NO BRASIL ... 51

2.1 – DESCRIÇÃO DOS DADOS E VARIÁVEIS ... 51

2.2 - ESTATÍSTICA DESCRITIVA...53

2.3 - ANÁLISE DE REGRESSÃO...58

CONCLUSÃO ... 62

INTRODUÇÃO

Esse trabalho tem como objetivo principal analisar o impacto exercido pelos Fundos Mútuos de Investimento em Empresas Emergentes (FMIEE) e os Fundos de Investimento em Participação (FIP), conhecidos pela literatura internacional como fundos de Venture Capital e Private Equity, respectivamente, no financiamento da inovação no Brasil.

Muito se tem falado da importância desses mecanismos de financiamento da atividade inovadora no mundo, com destaque para os Estados Unidos e Europa, mas poucos resultados são divulgados acerca da atividade desses fundos no processo de inovação brasileira.

Para mensurar o impacto em inovação no Brasil, foi utilizada como proxy para variável inovação os registros de patentes efetuados pelas empresas que receberam os investimentos de capital de risco, junto ao Instituto Nacional da Propriedade Industrial (Inpi).

Foi efetuada regressão com dados em cross-section, para 2009. Os resultados indicam baixa relação entre os investimentos desses fundos e a atividade inovadora no Brasil, o que sugere uma discussão mais ampla do papel desses mecanismos como fonte de financiamento da inovação Brasileira.

O que será analisado na seção 1.1 é que a inovação tem desempenhado papel crucial no desenvolvimento econômico e social de diversas nações. Estudos recentes sugerem que existe alta relação entre o crescimento econômico de um país e a forma como esse país prioriza os investimentos em inovação.

Na seção 1.3 será dado destaque para a questão das Fontes de financiamento da inovação e o papel do capital de risco, com o propósito de analisar a relação entre a escassez de fontes apropriadas de financiamento apontadas pelos empresários e os FMIEE e FIP como uma alternativa para o equacionamento de parte deste problema.

O capítulo 2 analisará os dados dos investimentos de capital de risco em fundos de investimentos FIP e FMIEE e sua relação com inovação. A seção 2.1 inicia com a descrição dos dados e variáveis, na seção 2.2 é realizada a estatística descritiva e na seção 2.3 é efetuada a análise de regressão das informações dos registros de patentes das empresas investidas em relação a outras variáveis explicativas, como investimentos dos fundos FMIEE e FIP, setor da economia em que as empresas atuam e tipo de fundo, com o objetivo de identificar se o registro de patentes, ou seja, a inovação, é sensível a estas variáveis.

1 – REVISÃO BIBLIOGRÁFICA

1.1 CONCEITO, EVOLUÇÃO E PROBLEMAS DA INOVAÇÃO NO BRASIL

Inovação e desenvolvimento, tem sido o eixo central das discussões no mundo inteiro, e não deveria ser diferente no Brasil. O objetivo desse bloco é tratar resumidamente do histórico da inovação no Brasil, estabelecendo paralelos com outros países, e refletindo se o modelo atual direciona o país ao rumo do desenvolvimento de produtos e serviços diferenciados e com vantagem competitiva assegurada.

As políticas de inovação constituem um amálgama das políticas de ciência, de tecnologia e industrial. Uma política de inovação parte da premissa de que o conhecimento tem, em todas as formas, um papel crucial no progresso econômico, e que a inovação é um fenômeno complexo e sistêmico (SALERNO e KUBOTA, 2008).

Muitos estudos apontam a alta relação entre a inovação e o desenvolvimento de novos produtos, com a evolução econômica dos respectivos países. Vale lembrar que dentre as 10 maiores empresas inovadoras do mundo, 8 são americanas, as outras duas são Japonesas (Business Week, 2009).

Mas o que esses números e estudos têm com relação ao Brasil? Como reagem as empresas inovadoras em relação as tradicionais? Para responder a essa pergunta, foi desenvolvida ampla pesquisa elaborada a partir de microdados da Pesquisa de Inovação Tecnológica na Indústria (Pintec) do Instituto Brasileiro de Geografia e Estatística (IBGE), conjugadas com outras bases de dados nacionais (SALERNO e De NEGRI, 2005).

1. Firmas que inovam e diferenciam produtos, ou seja, aquelas cuja estratégia competitiva se baseia na inovação de produtos e na obtenção de preços-prêmio; isto é, mediante a venda de seus produtos por preços superiores aos da concorrência.

2. Firmas especializadas em produtos padronizados, as quais concorrem por preço e obtêm produtividade semelhante à das firmas que inovam e diferenciam produto.

3. Firmas que não diferenciam produto e têm produtividade menor comparativamente à das demais

Tabela 1: (Empresas Inovadoras)

Estratégias Competitivas

Inovam e diferenciam

produtos

Especializadas em produtos padronizados

Não os diferenciam e têm produtividade

menor Total

N. de Empresas e % de participação 1.199 (1,7%) 15.311 (21,3%) 55.495 (77,1%) 72.005

Faturamento médio em R$ milhões

(% do faturamento) 135,5 (25,9%) 25,7 (62,6%) 1,3 (11,5%) ´(100%)

Pessoal ocupado (% do emprego) 545,9 (13,2%) 158,1 (48,7%) 34,2 (38,2%) ´(100%)

Produtividade valor adicionado por

trabalhador (R$ 1.000,00) 74,1 44,3 10

Remuneração média do pessoal

ocupado (R$/mês) 1254,64 749,02 431,15

Prêmio Salarial resultante da

estratégia competitiva da firma (%) 23 11 0

Fonte: (De Negri e Salerno - 2005)

de pagaram maiores salários, podendo chegar a três vezes mais do que o das empresas que não inovam.

No entanto, no estudo de Araújo (2004), também utilizando microdados das bases do IBGE/Pintec, acerca do esforço de inovação (gastos de P&D interno sobre o faturamento), demonstram que os dispêndios médios efetuados, internamente, com P&D, em relação ao faturamento das empresas de capital nacional quando comparados com os gastos efetuados pelas estrangeiras foram de 0,75% e 0,62%, respectivamente. Os resultados do trabalho também apontam que as empresas estrangeiras tiveram uma probabilidade de esforço de inovação (e também de gasto) 4,7% menor em relação ao das empresas nacionais e que o esforço das nacionais foi 80,8% maior do que o das multinacionais no período de 1998-2000.

O estudo de Araújo (2004) também revelou que as empresas estrangeiras realizam pouco esforço de inovação no Brasil, motivando o governo, através da Agência Brasileira de Desenvolvimento Industrial (ABDI), a estruturar projetos que atraiam essas empresas para o desenvolvimento de negócios e centros de pesquisa no País.

Segundo dados do IBGE/Pintec (2005), a taxa de inovação das empresas industriais brasileiras, segundo faixas de pessoal ocupado, entre os períodos de 1998-2000, 2001-2003 e 2003-2005 teve pequena elevação, conforme tabela 2.

Tabela 2: (Taxa de inovação das empresas industriais brasileiras)

1998-2000

2001-2003

2003-2005

Total 31,5 33,3 33,4

de 10 a 49 26,5 31,3 28,9

de 50 a 99 43,0 34,9 40,6

de 100 a 249 49,3 43,8 55,5

de 250 a 499 56,8 48,0 65,2

500 ou mais 75,7 72,5 79,2

Taxa de Inovação

Pessoal Ocupado

“Os problemas relacionados aos desafios da melhoria do processo de inovação no Brasil, passam por três questões: o problema da rigidez e da adequação institucional, o problema da adequação dos instrumentos e dos programas e maior ousadia por parte do País, considerando o Estado e a sociedade civil.” (SALERNO e KUBOTA, 2008, p.54).

Dentre os desafios, oportunidades e sugestões de melhorias indicados por Salerno e Kubota (2008, p.56), sugerem que o estado precisa “reconstruir a sua capacidade empreendedora, o que não quer dizer estatização mas sim capacidade de ação, com agilidade para a contratação de projetos e de pessoal, agilidade na dispensa funcionários com desempenho inadequado, etc.”

Nesse sentido, se os investimentos em inovação trazem desenvolvimento econômico para os países, como pode ser verificada essa relação? Um dos indicadores utilizados é a evolução dos investimentos em inovação como proporção do PIB mundial.

Segundo dados divulgados pela Associação Nacional de Pesquisa e Desenvolvimento das Empresas Inovadoras (ANPEI, 2009), a partir de dados do Instituto de Estudos para o Desenvolvimento Industrial (IEDI, 2009) o investimento mundial em P&D&I no ano de 2006 foi de US$ 818 bilhões. Entre os países da OCDE, esse volume de recursos equivale a 2,26% do Produto Interno Bruto (PIB) do bloco, valor semelhante ao registrado nos anos anteriores. Nos Estados Unidos, o investimento em Pesquisa, Desenvolvimento e Inovação (P&D&I) foi de 2,62% do PIB.

Segundo a Anpei (2009), a China saiu de 0,95% do PIB em 2001 para 1,42% em 2006, e o plano é chegar a 2,5%. O Brasil, estima a entidade, deve ter investido 0,9% do PIB em P&D&I, em 2008, sendo 45% dos investimentos vindos do setor privado e 55% do governo.

Tabela 3: (P&D como % do PIB em países da OCDE)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Suécia - 3,605 - 4,169 - 3,848 3,624 3,795 3,741 3,634 Finlândia 2,864 3,160 3,344 3,302 3,355 3,430 3,448 3,479 3,449 3,473 Japão 3,005 3,021 3,043 0,312 3,165 3,199 3,167 3,323 3,394 -Coréia do Sul 2,342 2,252 2,393 2,590 2,532 2,631 2,847 2,980 3,225 -Estados Unidos 2,610 2,664 2,746 2,761 2,660 2,656 2,587 2,619 2,658 2,684 Alemanha 2,272 2,395 2,454 2,461 2,490 2,520 2,486 2,485 2,536 2,528 Dinamarca 2,045 2,177 - 2,387 2,508 2,575 2,485 2,452 2,463 2,538 Austria 1,781 1,900 1,941 2,067 2,140 2,258 2,255 2,443 2,456 2,565 França 2,139 2,159 2,148 2,197 2,230 2,168 2,150 2,099 2,097 2,081 Canadá 1,758 1,795 1,912 2,088 2,041 2,031 2,051 2,014 1,941 1,893 Bélgica 1,863 1,938 1,972 2,076 1,943 1,885 1,865 1,838 1,885 1,893 Reino Unido 1,785 1,856 1,848 1,823 1,821 1,799 1,710 1,757 1,779 -Holanda 1,895 1,959 1,825 1,804 1,724 1,756 1,782 1,737 1,732 1,727

Tabela 3: (Fonte: A new ranking of the world´s most innovative countries, 2008 - OCDE, 2009)

Para facilitar e guiar as discussões que seguirão ao longo dessa dissertação, será considerado como conceito de inovação tecnológica a introdução de produtos ou processos tecnologicamente novos e melhorias significativas em produtos e processos existentes. Considera-se que uma inovação tecnológica de produto ou processo tenha sido implementada se tiver sido introduzida no mercado (inovação de produto) ou utilizada no processo de produção (inovação de processo). As inovações tecnológicas de produto ou processo envolvem uma série de atividades científicas, tecnológicas, organizacionais, financeiras e comerciais. A firma inovadora é aquela que introduziu produtos ou processos tecnologicamente novos ou significativamente melhorados num período de referência (OCDE, 1996).

Em publicação da Sociedade Brasileira Pró-Inovação Tecnológica (Protec, 2009), é dada a seguinte interpretação para a atual situação do desenvolvimento tecnológico brasileiro vis a vis os outros países:

O desnível evidente entre a modesta recuperação brasileira e as vigorosas taxas de crescimento das economias indiana e chinesa pode ser atribuído à diferença entre as políticas nacionais de desenvolvimento tecnológico. Enquanto os países asiáticos seguem o caminho já percorrido pelo Japão e Coréia do Sul, investindo no aperfeiçoamento contínuo de produtos já existentes – a chamada inovação incremental – o Brasil continua insistindo na busca pela transformação de invenções científicas em produtos de mercado, estratégia em vigor desde a década de 70 sem um resultado consistente.

Rússia, Índia e China, segue na próxima seção discussão sobre alguns estudos relacionados àqueles Países, com destaque para a China.

1.1.1 INOVAÇÃO E OS BRIC´s

No trabalho da Economist Intelligence Unit (EIU, 2009), os especialistas buscam analisar se a China efetivamente caminha para se tornar uma nação inovadora. Vários sinais demonstram que sim. E por que é importante analisar o que está acontecendo com a China? Talvez a análise do processo de inovação na China possa auxiliar na identificação de novos caminhos para o desenvolvimento no Brasil. Para tentar responder a esta pergunta recorre-se a outro estudo também realizado pela EIU, “A new ranking of the world´s most innovative countries”, onde a China apresenta resultados consideráveis de evolução no seu posicionamento no ranking mundial de inovação.

Uma das diferenças significativas entre o modelo de inovação chinesa e o brasileiro é a inovação promovida pela melhoria de processos, ou a chamada inovação incremental. Conforme foi visto no capítulo anterior, esse aspecto foi ressaltado na publicação da Protec, (2009).

Essa opinião encontra amparo também na definição conceitual constante do manual de Oslo, de onde se extrai que “a firma inovadora é aquela que introduziu produtos ou processos tecnologicamente novos ou significativamente melhorados num período de referência” (grifo meu), ou seja, não se faz inovação apenas com

a introdução de produtos ou processos novos.

Ao analisar os dados relacionados ao bloco denominado BRIC´s, Brasil, Rússia, Índia e China os resultados são surpreendentes. Enquanto a China salta do 59° lugar para o 46° e a Índia do 58° para o 54°, o Brasil e a Rússia permanecem estagnados em 49° e 39° lugares, respectivamente, ou seja, nos próximos 4 anos é esperado que a China ultrapasse o Brasil no ranking mundial de inovação.

Algumas questões parecem significar um desafio para que o processo de inovação no Brasil passe a se desenvolver mais rapidamente. Pode ser que uma dessas questões tenha origem cultural, com a existência de pré-conceito formado quanto ao fato de que inovação possa ocasionar desemprego, uma vez que com o aumento da inovação tecnológica poderá haver a substituição de processos manuais por mecanizados.

Nesse sentido, buscar-se-á na próxima seção dar destaque para o tratamento microeconômico, analisando os impactos econômicos que o processo de inovação traz para as empresas em comparação com aquelas que não investem, ou investem pouco, em inovação.

1.1.2 ABORDAGEM MICROECONÔMICA DA INOVAÇÃO NO BRASIL

No estudo “Tecnologia, Exportações e Emprego”, o grupo de empresas que mais inova no Brasil teve aumento de 29% no número de contratações entre 2000 e 2004, enquanto a média da indústria nacional ficou em 19%. (De Negri et al, 2006)

Outra informação que chamou a atenção na referida pesquisa foi à diferença de salário entre os funcionários de uma firma que inova e diferencia seu produto em comparação a média geral da indústria. Os trabalhadores desse grupo ganham 12,07% a mais que a média geral.

Mas a inovação é também considerada arriscada para a grande maioria das indústrias. Segundo o mesmo estudo, na categoria de empresas com mais de 10 funcionários, ou seja, um conjunto de 84 mil empresas, somente 30% realizaram uma inovação tecnológica de 2001 a 2003. Taxa baixa se comparada a de países da Europa, cuja porcentagem pode variar entre 50% a 60%, dependendo do país.

Essa baixa taxa de inovação tecnológica no Brasil pode ser explicada por diversos fatores. Segundo pesquisa efetuada pelo IBGE/Pintec, no período entre 2001 e 2003, dentre as firmas da indústria de transformação que implementaram inovação, os três principais obstáculos à inovação são: 1) riscos econômicos excessivos 24,1%, 2) elevados custos da inovação 24,9% e 3) escassez de fontes apropriadas de financiamento 21,1% (Luna et al, 2008).

Analisando o primeiro item dessa pesquisa, riscos econômicos excessivos, é importante ressaltar que o Brasil tem buscado nos últimos quinze anos um processo de estabilidade econômica consistente e crescente, onde conseguiu manter sua moeda forte, reduzir os níveis de inflação, equilibrar a balança comercial, volume expressivo de reservas internacionais, sistema de câmbio flutuante e demais indicadores macroeconômicos favoráveis ao seu desenvolvimento sustentável. Tal fato culminou com a elevação da classificação do país pelas agências de Rating para a categoria de Investment Grade, pelas três maiores agências de classificação de riscos do mundo, a Standart & Poors, Moods e Fitch. Traduzindo, esse fato significa que com o grau de investimento o País recebe recomendação para investimentos de outros países, inclusive o aporte de recursos de fundos de pensão, que muitas vezes são impedidos de investir em países que não tenham grau de investimento.

últimos, o que pode ser um indicador importante para demonstrar uma possível reversão da imagem registrada na pesquisa entre 2001 e 2003.

Do lado do consumidor, foi realizada sondagem pela Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (Fecomercio-SP), quando foi registrado em dezembro de 2009 o maior nível de confiança do consumidor na economia brasileira desde o início dessa pesquisa de opinião pública, realizada em 1994. O chamado Índice de Confiança do Consumidor (ICC), que sintetiza as respostas dos consumidores sobre suas expectativas, teve uma leitura de 155,2 pontos em dezembro de 2009. Esse número é 1,3% mais alto do que o índice apurado em novembro e está 22,2% acima do ICC registrado em dezembro de 2008 (Fecomercio-SP, 2009).

Os empresários também têm seu índice de confiança. A Confederação Nacional da Indústria (CNI), divulga mensalmente, o Índice de Confiança do Empresário Industrial (ICEI) que em janeiro de 2010 alcançou 68,7 pontos, registrando também o maior valor de toda a série, iniciada em 1999. (CNI, 2009).

O indicador de risco país, que serve para identificar qual a taxa de juros paga pelos países, acima da taxa de juros livre de risco (prêmio de risco), também vem registrando medidas abaixo dos 300 pontos nos últimos anos. Em dezembro de 2004, o indicador apresentava índice de 382. Atualmente, janeiro de 2010, esse indicador registrou 233 pontos, ou seja, as emissões de títulos soberanos do Brasil têm taxa de juros de 2,33% acima da taxa de juros de países tidos como sem risco, valores bem abaixo dos observados na década de 90. (Portal Brasil, 2010).

Por fim, a forma como o Brasil tem se comportando no processo de enfrentamento da crise mundial iniciada em 2008, com redução da taxa de juros para patamar inferior a dois dígitos, sem perder o controle sobre a inflação, são indicadores importantes para demonstrar um processo mais estável para a economia nacional.

reavaliação a percepção dos empresários quanto aos riscos econômicos excessivos, citados nos dados apresentados no trabalho de Luna et al, (2008).

Avaliando o segundo item da pesquisa, em que se destaca os elevados custos do processo de inovação, sugere-se a análise a partir de três principais sub-itens: 1) custos operacional do processo de inovação, tais como, gastos com mão-de-obra, materiais, construção de protótipos, etc; 2) custo da própria fonte de recurso para o financiamento da inovação; 3) custo do tempo perdido ocasionado pelo insucesso da pesquisa, pela morosidade no processo de registro de patentes e/ou pela perda do mercado para um concorrente mais ágil.

Os sub-itens de custos 1 e 2, referidos no parágrafo anterior, quando expostos à luz das pesquisas relacionadas ao resultado do processo de inovação, podem ter sua relevância reduzida quando confrontados os resultados das empresas que investem em inovação com as demais.

As empresas tidas como capacitadas e inovadoras são as que ostentam a maior percentagem lucro liquido/faturamento (13,4%) e também são as que, na média, possuem o menor porte. Embora não se possam fazer muitas considerações a respeito dos números apresentados pelas empresas na pesquisa, devido ao fato de só terem sido consideradas duas empresas inovadoras numa amostra de sessenta e uma, foram considerados relevantes os resultados empresariais altamente positivos para empresas que são consideradas capacitadas e inovadoras. Ressalta-se ainda o fato de que, coerentemente com a literatura, as empresas de menor porte, em média, se mostram mais inovadoras (SBRAGIA et al, 2000).

No que se refere ao terceiro e último sub-item custo do tempo perdido ocasionado pelo insucesso da pesquisa, pela morosidade no processo de registro de patentes e/ou pela perda do mercado para um concorrente mais ágil, estão relacionados ao “risco do processo de inovação”. Nesse aspecto, pode-se inferir que um dos principais custos relacionados ao processo de inovação tecnológica seja a proteção da propriedade intelectual, através dos registros de patentes e marcas.

sua importância econômica, decresce a medida que o tempo de avaliação aumenta, pois o seu benefício social diminui com o tempo. Segundo os autores, o fato das patentes de maior importância demorarem mais tempo para serem avaliadas, enfraquece o incentivo em produzi-las (RÉGIBEAU e ROCKETT, 2003).

Segundo estudo realizado pela empresa de consultoria Prospectiva, o tempo médio para o registro de patentes no Brasil é de 5,8 anos, podendo chegar a até 11 anos (Jornal Valor Econômico, 2009). Esses resultados são ratificados por estudo realizado por Luna e Baessa (2008), onde o prazo médio de concessão de patentes chega a 102 meses, ou seja, 8,5 anos, superando o prazo médio encontrado pela pesquisa da Prospectiva. Enquanto isso, segundo dados da European Patent Office (EPO) na Europa o prazo médio é de 45,3 meses, 3,8 anos, e nos Estados Unidos, segundo a United State Patent and Trademark Office (USPTO), 29,1 meses, 2,4 anos.

O papel que os registros de patentes ocupam no processo de geração de valor para as empresas e, por outro lado, os custos (riscos) imputados às empresas quando da morosidade excessiva no processo de registro da propriedade intelectual, acabam por gerar um paradoxo. Ao mesmo tempo em que pode ocasionar perdas para as empresas devido a morosidade no processo, também pode gerar ganhos extraordinários quando de sua obtenção e aproveitamento no âmbito comercial.

Apesar de informações recentes apontarem para melhorias significativas no processo de registro de patentes no Brasil, o assunto terá maior detalhamento na seção 1.2, que trata da análise dos mecanismos de apropriabilidade e o registro de patentes como indicador de inovação.

O que foi visto neste capítulo é que, apesar de estudos microeconômicos apontarem para as vantagens econômicas e sociais que os investimentos em inovação trazem para as empresas, os empresários ainda permanecem reticentes e registrando diversos obstáculos aos investimentos em inovação. Dentre esses, destacaram os riscos econômicos excessivos, elevados custos da inovação e a escassez de fontes apropriadas de financiamento.

Apesar dos contrapontos e argumentos elencados para rediscutir os apontamentos registrados pelos empresários, entende-se que dois pontos necessitam de detalhamento adicional. O primeiro é o processo de apropriabilidade do conhecimento, com destaque para o registro de patentes, e o segundo as fontes de financiamento para a inovação, com destaque para o Capital de Risco.

Nesse sentido, a próxima seção se concentra na análise dos mecanismos de apropriabilidade e o registro de patentes como indicador de inovação.

1.2 – MECANISMOS DE APROPRIABILIDADE E O REGISTRO DE PATENTES COMO INDICADOR DE INOVAÇÃO

O Brasil vem atravessando um ciclo de crescimento virtuoso e sem precedentes em sua história. A melhoria do poder aquisitivo da população, alcançada a partir da estabilidade econômica iniciada em 1994, com a criação do Real, tem levado o país para níveis de consumo crescentes, também sustentados pelos incentivos no crédito com o aumento da oferta e alongamento dos prazos de financiamento. Para acompanhar essa demanda crescente, os investimentos na produção também foram elevados e, consequentemente, o nível de utilização da capacidade instalada da indústria tem crescido consistentemente. (FIESP, 2008).

desenvolvimento, cabe aos empresários o desafio de proteger seus produtos e serviços da possibilidade de cópia por parte dos concorrentes.

A proteção desse produto através de uma patente implica em prevenir-se de que concorrentes copiem e vendam esse produto a um preço mais baixo, tendo em vista que estes não necessitaram efetuar os investimentos necessários para a pesquisa e desenvolvimento do produto. A propriedade intelectual obtida pelas patentes representa um valioso e imprescindível instrumento para que a invenção e a criação industrializável se tornem um investimento rentável e que possa gerar receitas exclusivas àqueles que assumiram o risco da inovação.

Conceitualmente, “patente é um título de propriedade temporária sobre uma invenção ou modelo de utilidade, outorgados pelo Estado aos inventores ou autores ou outras pessoas físicas ou jurídicas detentoras de direitos sobre a criação. Em contrapartida, o inventor se obriga a revelar detalhadamente todo o conteúdo técnico da matéria protegida pela patente” (INPI, 2009).

A vantagem competitiva de explorar um produto ou serviço com exclusividade, durante o prazo de vigência da patente, confere a empresa detentora da mesma o direito de excluir terceiros, sem sua prévia autorização, de atos relativos à matéria protegida, tais como fabricação, comercialização, importação, uso ou venda.

Para confirmar essas hipóteses, que relacionam o valor das empresas e produtividade com o registro da propriedade intelectual, têm sido publicados vários estudos, que serão vistos na sequência.

Através da construção de um painel com 19 países pertencentes a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), foi possível medir a relação entre a apropriabilidade de conhecimento e produtividade. O conhecimento foi medido pelo estoque de investimentos públicos e privados em P&D, bem como a produtividade pela multi-factor productivity (MFP). Os resultados apresentados confirmam a relação positiva entre o estoque de conhecimento e produtividade, sem que haja efeito forma igual entre os países, devido a fatores específicos de cada um (KHAN e LUINTEL, 2005).

Outro estudo estabeleceu análise entre os direitos de propriedade intelectual no crescimento econômico de 80 países, no período entre 1975 e 1994, identificado uma relação direta para os países de alto poder aquisitivo, confirmando a hipótese de que os ganhos proporcionados pela propriedade intelectual nesses países estimulam novas inovações. Novamente, deve-se registrar que, conforme verificado pelo estudo do parágrafo anterior, esses estudos não apresentaram os mesmos resultados para outros países, em especial os de baixa renda. (FALVEY, FOSTER e GREENAWAY, 2004)

No período entre 1968 e 1996, foi elaborado estudo que relacionou os registros de patentes, produtividade e valor de mercado das empresas, para companhias na Inglaterra. Esse trabalho demonstrou haver uma relação positiva entre os registros de patentes, produtividade e no valor das empresas (BLOOM e RENNEN, 2002).

Portanto, a relação entre a apropriabilidade do conhecimento, e o respectivo registro das patentes, com o processo de inovação e valorização das empresas, encontra amparo em estudos empíricos realizados mundialmente.

empresas, há de se deter maior atenção ao processo de registro de patentes no Brasil e sua respectiva evolução. É o que será verificado na sequência.

De acordo com a tabela a seguir, apesar do número de depósito de patentes ter aumentado nos últimos anos, o número de patentes concedidas tem caído. Fazendo uma relação entre patentes concedidas (são os registros de patentes efetivamente concedidos pelo INPI) e patentes depositadas (são os pedidos de patentes registrados no INPI, mas ainda não concedidos em definitivo), a relação média para o período foi de 17%, enquanto nos últimos três anos tem se situado próxima a 12%, ou seja, caiu a relação patentes concedidas/depósitos efetuados.

Tabela 4: (Relação entre Patentes Concedidas e Depositadas)

PATENTES Depósitos Concessões

Concedidas/D epositadas

1997 19.443 1.847 9%

1998 18.919 3.197 17%

1999 20.883 3.513 17%

2000 20.605 6.445 31%

2001 20.679 3.595 17%

2002 19.541 4.743 24%

2003 21.278 4.725 22%

2004 22.860 2.481 11%

2005 24.043 2.833 12%

2006 24.160 2.785 12%

Média 21.241 3.616 17%

Fonte: (INPI, elaboração do autor)

Segundo o estudo efetuado a partir de dados obtidos do próprio INPI, o tempo médio para a avaliação de marcas concedidas no Brasil, em dias corridos, por ano de concessão no período de 1990 a 2004, durante praticamente toda a década de 90 situou-se em 1000 dias, ou 2,7 anos. A partir de 2000, esse número vem crescendo chegando a 2000 dias em 2004, 3,4 anos (LUNA e BAESSA, 2008),

Segundo dados recentes do relatório de gestão 2007, do INPI, houve melhoria no processo de registro de patentes com queda significativa no tempo médio de espera para o respectivo registro, após a reestruturação efetuada no INPI. Em 2004, o tempo decorrido entre depósito e concessão de marcas era de 5 anos e de patentes, de 9 anos. Em 2007, os índices alcançados foram, respectivamente, 2 anos para marcas e 7,5 anos para patentes, demonstrando redução no tempo médio de concessão (INPI, 2008).

Outros estudos também relacionam a mensuração da inovação com o registro de patentes, inclusive com o aporte de recursos de Capital de Risco, objeto de estudo dessa dissertação.

Foi efetuada análise sobre as mudanças ao longo do tempo de grupos de investimentos em private equity, em empresas que investem no longo prazo, com foco em atividades inovadoras. Foram examinadas as patentes depositadas por 495 empresas americanas que receberam apoio de private equity, entre 1986 e 2005 (LERNER, SORENSEN e STROMBERG, 2008).

Os resultados apontam que os pedidos de patentes de empresas apoiadas por private equity, nos anos seguintes aos investimentos, são mais freqüentemente citados. Estas empresas não mostram deterioração após os investimentos em patentes com originalidade e generalidade, a qual é a proxy para a natureza fundamental dessa pesquisa.

O artigo de Lerner (2008) também aponta para o fato de que o nível de patenteamento não parece mudar de forma significante, e o portifólio de empresas com registros de patentes se torna mais concentrado nos anos seguintes aos investimentos de private equity. A análise dos padrões de patenteamento sugerem que as áreas onde as empresas concentram as suas patentes após os investimentos de private equity, e o fortalecimento daposição histórica da empresa, tendem a ser as áreas onde o aumento do impacto da patente é particularmente maior.

a patente demonstrou estar efetivamente associada com a rápida aquisição de capital de risco (HAESUSSLER et al, 2009).

Esse estudo de Haesussler (2009), relaciona a atratividade do venture capital por empresas que detêm registros de patentes. Esse talvez possa ser um dos caminhos para minimizar as principais razões do baixo nível de investimentos em inovação por parte dos mercados financeiros. Na pesquisa de Hall (2002), foi apontado que dentre os principais gastos realizados em inovação, 50% estão relacionados a salários de profissionais, cientistas e pesquisadores altamente qualificados e que retêm os conhecimentos gerados pelas pesquisas. Quando a manutenção do conhecimento na firma está condicionada a manutenção desses profissionais, a percepção de risco para o investidor aumenta e afugenta o capital. Talvez o registro de patentes possa ajudar a amenizar esses efeitos, resguardando a propriedade intelectual na empresa.

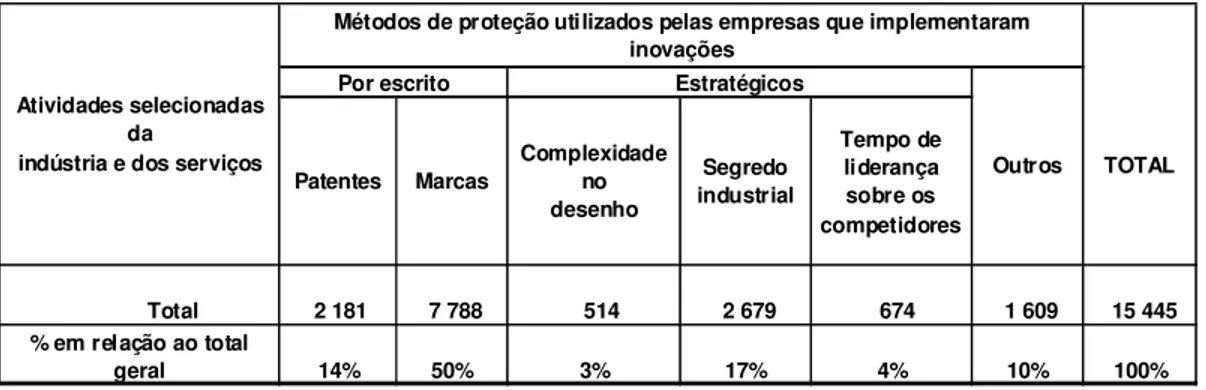

No Brasil, a proteção da propriedade intelectual é algo ainda muito debatido, não só no mundo acadêmico como, principalmente, no segmento empresarial. Em estudo inédito e recente, foi elaborado modelo empírico onde testa a relação entre inovação, estrutura de mercado e apropriabilidade, evidenciando os resultados para o país. No estudo, foram considerados diversos métodos de apropriabilidade de conhecimento e dentre eles podemos destacar cinco métodos de proteção por escrito que são as patentes de invenção (PI), patentes de modelo de utilidade (PMU), registro de desenho industrial (RDI), marcas (M) e direitos de autor (DA) e três métodos de proteção estratégicos – complexidade no desenho (CD), segredo industrial (SI) e tempo de liderança sobre os competidores (TLC), outros métodos (outros) e propaganda (P). Quando houver um mix de instrumentos de apropriabilidade este se denominará para efeito de modelo de (MMA), (SILVA Jr., 2009).

Com relação ao segundo item ii, onde se destaca que “firmas maiores usariam mais mecanismos de apropriabilidade que firmas menores” esse assunto será retomado quando da análise dos dados aplicados aos investimentos de capital de risco no mercado brasileiro

Apesar das evidências dos resultados que mundialmente colocam os registros de patentes como o principal indicador do nível de inovação no mundo, há de se considerar o fato de que o sucesso desse mecanismo pode depender de vários fatores, dentre eles o próprio grau de desenvolvimento do país em que a análise é efetuada.

Conforme estudo realizado por Lerner (2000), o sistema de proteção por patentes analisado num período de 150 anos em 60 países, percebeu-se três características cruciais dos países que privilegiam o sistema de patentes: relativa força econômica, condições políticas e tradição judiciária. Esclarece ainda que em países relativamente mais ricos o sistema de patentes funciona bem, permitindo que os patenteadores coloquem as patentes em prática por longos períodos. O estudo sugere que os países com maior tradição institucional conseguem obter maior sucesso do processo de patenteamento.

A utilização de informações sobre patentes e P&D de países em desenvolvimento é algo bastante complexo, tendo em vista restrições nos seguintes aspectos: 1) as patentes medem invenções ao invés de inovações; 2) a tendência a patentear varia entre cada país; setor ou processo; e 3) as empresas buscam utilizar mecanismos de proteção alternativos às patentes para proteger as inovações. (GORODNICHENKO; SVEJNAR; TERREL, 2008).

Tabela 5 (Principais Métodos de Apropriabilidade Utilizados no Brasil) Patentes Marcas Complexidade no desenho Segredo industrial Tempo de liderança sobre os competidores

Total 2 181 7 788 514 2 679 674 1 609 15 445

% em relação ao total

geral 14% 50% 3% 17% 4% 10% 100%

TOTAL Métodos de proteção utilizados pelas empresas que implementaram

inovações

Por escrito Estratégicos

Outros Atividades selecionadas

da

indústria e dos serviços

Tabela 5: (Fonte: IBGE/PINTEC - 2003 – 2005)

Conforme pode ser verificado, o método de proteção mais utilizado pelas empresas no Brasil é a marca, respondendo por cerca de 50% seguido das patentes, com 14%, para fechar o bloco das proteções por escrito.

Analisando-se os métodos de proteção estratégico, o de maior destaque é o segredo industrial. Nesse trabalho, optou-se por utilizar os registros de patente como proxy para o nível de inovação nas empresas.

Ainda assim, apesar das diversas críticas ao mecanismo de patentes, a maioria dos pesquisadores aceitam e o utilizam como mecanismo de medição da inovação. Para os objetivos propostos nesse trabalho, será considerado como indicador da quantidade de inovação os registros de patentes no INPI, não sendo considerado os registros das empresas brasileiras em outros centros de propriedade intelectual, a exemplo do USPTO, nos Estados Unidos.

Nessa seção, foi possível dar prosseguimento a abordagem definida na seção 1.1.3, onde foi registrado pelos empresários industriais brasileiros os principais obstáculos no processo de inovação. Verificou-se que o processo de registro de patentes no Brasil ainda necessita de reestruturação e investimentos para se modernizar e ganhar agilidade.

verificando que o processo de estagnação da inovação brasileira vem acompanhado pelo desinteresse e/ou dificuldade no processo de registro de patentes.

Seguindo a abordagem sugerida na seção 1.1.3, o último dos três principais itens apontados pelos empresários como dificultadores do processo de inovação, foi a escassez de fontes apropriadas de recursos. Na próxima seção, será dada ênfase nas principais fontes de financiamento para a inovação e, finalmente, introduzir o papel do capital de risco nesse processo.

1.3 - FINANCIAMENTO PARA A INOVAÇÃO E O CAPITAL DE RISCO

1.3.1 FONTES DE FINANCIAMENTO PARA INOVAÇÃO

O modelo adotado na política de inovação de uma nação tem implicações importantes no seu desenvolvimento futuro. O apoio à pesquisa e ao desenvolvimento das empresas e à inovação nos países da Organização de Cooperação e Desenvolvimento Econômico (OCDE) e os gastos com pesquisa e desenvolvimento realizados pelas empresas nesses países tem aumentado sistematicamente. Em 1981, representavam em média 66,2% dos gastos totais realizados em P&D nos Países, em 1991 saltou para 68,8% e em 2001, passou para 69,3%. Parte dessa evolução pode ser explicada por iniciativas de apoio de origem governamental, sem contudo representar uma relação direta entre a intensidade do apoio governamental e o estímulo das empresas em realizar os investimentos necessários em P&D (GUIMARÃES, 2008).

do setor público. Em 1981, a participação média nos gastos governamentais foi de 22,3%, passando para 14,7% em 1991 e 7,2% em 2001 (GUIMARÃES, 2008).

No Brasil, em estudo do IBGE/Pintec (2005), para identificar as principais fontes de financiamento da inovação, foi constatado que apenas uma pequena parte dos recursos das atividades de P&D provêm da iniciativa privada, com 1%, 6% do setor público e 93% com recursos próprios, ou seja, o processo de inovação é bancado por recursos da própria empresa, o que vai ao encontro da afirmação dos empresários quanto a escassez de fontes apropriadas de recursos para a inovação.

Tabela 6: (Fontes de Financiamento da Inovação no Brasil)

Total Privado Público Total Privado Público Brasil 93 7 1 6 84 16 6 10

Norte 95 5 1 3 93 7 3 4

Amazonas 95 5 1 3 94 6 2 4

Pará 100 - - - 89 11 8 4

Nordeste 87 13 - 13 72 28 9 19

Ceará 100 - - - 78 22 9 13

Pernambuco 93 7 - 7 66 34 9 26

Bahia 81 19 - 18 69 31 8 23

Sudeste 93 7 1 6 86 14 6 8

Minas Gerais 70 30 - 30 82 18 5 13

Espírito Santo 98 2 - 2 85 15 10 5

Rio de Janeiro 94 6 1 5 90 10 5 5

São Paulo 96 4 1 3 86 14 6 8

Sul 86 14 4 10 78 22 7 16

Paraná 90 10 6 3 82 18 4 14

Santa Catarina 80 20 3 17 77 23 12 11 Rio Grande do Sul 88 12 3 10 74 26 5 21 Centro-Oeste 86 14 1 13 65 35 18 17

Goiás 83 17 1 16 68 32 10 22

Fonte: IBGE, Diretoria de Pesquisas, Coordenação de Indústria, Pesquisa de Inovação Tecnológica 2005.

Nota: Foram consideradas as emp resas que implementaram produto e/ou p rocesso tecnologicamente novo ou substancialmente aprimorado. Grandes Regiões

e

Unidades da Federação

selecionadas Próprias De terceiros Próprias Fontes de financiamento (%) Das atividades de Pesquisa e

Desenvolvimento Das demais atividades De terceiros

(Fonte: IBGE/PINTEC - 2003 – 2005)

Os principais tipos de financiamento da inovação no Brasil são: emissão de debêntures, emissão de ações, capital de risco, empréstimos bancários, financiamentos governamentais com destinação específica, recursos a fundo perdido (governo), o próprio caixa da empresa (PAVANI, 2003).

prazos flexíveis, inclusive carência, e taxas vinculadas à Taxa de Juros de Longo Prazo (TJLP), acrescidos dos respectivos spreads, entre 2% e 6% a.a.

Existem outros mecanismos de estímulo econômico para o processo de pesquisa e desenvolvimento P&D e, consequentemente, inovação que não os acima citados. São os incentivos fiscais.

1.3.1 INCENTIVOS FISCAIS PARA P&D

Quanto aos incentivos fiscais para P&D no Brasil, pode-se dizer que a política de incentivos relacionadas às atividades de P&D e inovação foi definida e norteada em 1993, pela Lei n. 8.661, que caracterizou a retomada do incentivo fiscal no País como alternativa importante da participação governamental no processo de inovação. Em seguida foram introduzidas alterações pela Lei n. 9.532, em 1997, que no conjunto condicionou a base da obtenção dos incentivos fiscais à implantação por parte das empresas de Programas de Desenvolvimento Tecnológico Industrial. No entanto, essa Lei reduziu os percentuais de alguns incentivos. Em 2002, a Lei n. 10.637, ampliou os incentivos existentes e a Lei n. 10.332, também de 2002, autorizou a concessão de subvenção econômicas às empresas que estavam enquadradas nos parâmetros dos programas. Por fim, a Lei n. 11.196, de 2005, consolidou toda a legislação da política de incentivos às atividades de P&D e inovação e passou a vigorar a partir de janeiro de 2006 (GUIMARÃES, 2008).

A Lei 11.196/2005, veio ampliar o leque de benefícios oferecidos e também o público alvo. Enquanto a legislação anterior condicionava os benefícios as empresas que executassem programas de desenvolvimento tecnológico industrial ou agropecuários aprovados pelas agências de desenvolvimento governamentais, a Lei 11.196 contemplou qualquer empresa engajada na realização de atividades de P&D.

cálculo da Contribuição Social sobre o Lucro Líquido CSLL, de valor correspondente a até 160% da soma dos dispêndios realizados no período de apuração, podendo chegar a até 180%, em razão do número de empregados pesquisadores contratados pela Pessoa Jurídica, representando na maioria dos casos um ganho superior ao antigo crédito tributário).

Para os projetos que consigam transformar a pesquisa em inovação passível de depósito de registro de patente, também são contemplados com a alíquota de 180% da soma dos dispêndios realizados no período da apuração. A propósito, a tax allowance concedida no Brasil era a maior dentre os países da OCDE, tendo o Reino Unido a taxa de 150%. No entanto, a base de incidência de alguns países da OCDE pode ser ampliada das despesas correntes, para gastos com equipamentos e dispêndios em instalações.

Além do tratamento tributário a partir dos incentivos fiscais, foram criados os Fundos Setoriais, que desempenham atualmente papel crucial como fonte de financiamento das atividades científica e tecnológica no País. Esses fundos foram criados no início da década, 2000, sendo 16 fundos existentes com 14 de natureza setorial e 2 de natureza transversal.

Os fundos setoriais desempenham papel fundamental no apoio à inovação e representam importante destaque no processo de apoio ao empreendedorismo. Com base nas informações sobre a execução orçamentária e despesas dos fundos setoriais, pode-se verificar uma evolução da previsão de receita total dos fundos de 39% entre 2001 e 2003 e de 12,5% entre 2003 e 2005, com taxa média de 25% durante todo o período, cegando a ordem de R$ 1,6 bilhões ao final de 2005.

1.3.3 PRIVATE EQUITY E VENTURE CAPITAL

O processo de capital de risco tem origens bem distantes das atuais. Talvez a proposta de exemplificar o processo com a história do navegador Cristóvão Colombo e a descoberta da América possa auxiliar no entendimento do papel do empreendedor e do capital de risco associado (Pavani, 2003, modificado pelo autor).

Para que se possa ilustrar bem a natureza empreendedora de negócios que atraem o Capital de Risco, antes de zarpar em 1492 da Espanha no comando da sua frota de três embarcações, Colombo vivenciou um dilema, pois tinha um grande projeto em mãos, mas não detinha o capital necessário para financiá-lo. Como não detinha bens suficientes a serem dados em garantia, a única coisa que poderia dar em troca para os investidores era compartilhar os resultados do seu projeto, que é claro, tinha vários riscos associados. Como não teve apoio para o seu projeto em Portugal, dirigiu-se à Espanha e convenceu a rainha católica Isabel a apoiá-lo.

Além disso, Colombo não podia se comprometer com o pagamento de juros no negócio, pois não se tratava de empréstimo, mas sim, de compartilhar parte do resultado do negócio com os investidores, no caso os Reis. Isso significa que ao retornar, caso não houvesse conseguido nada de retorno, os investidores apenas iriam dividir o resultado dos investimentos iniciais, no caso os navios, sem a cobrança de resultados e muito menos juros de Colombo.

A natureza do projeto de Cristóvão Colombo era eminentemente empreendedora e, portanto, a participação dos investidores e sócios no negócio tinha participação minoritária. No entanto, como prêmio pela participação minoritária, pela falta de garantias e pela não cobrança de juros, Colombo precisou oferecer uma parte substancial de retorno sobre os investimentos, que se daria a partir das riquezas trazidas quando do seu retorno da América. Colombo detinha ainda a expertise necessária para concluir o seu projeto, pois ele era um dos melhores navegantes da época e utilizava o que existia de melhor no ponto de vista tecnológico para a execução da sua expedição.

vantajosos era algo ainda incomum no modelo de financiamento de expedições marítimas e exploratórias. Todas as características da expedição inicial de Colombo remetem aos conceitos de Venture Capital.

Essa é a essência do Capital de Risco, a busca por empreendedores que tenham projetos inovadores e capazes de possibilitar altos retornos associados. Na segunda viagem de Colombo, a sua frota era de 14 caravelas e três naus, com cerca de 1.500 pessoas. Essa fase posterior do projeto, a título de exemplificação, poderia ser atribuída ao Private Equity, dado ao aumento significativo do porte do negócio.

O capital de risco tem por natureza buscar empresas emergentes que tenham vantagens competitivas claras e, de preferência, possam se posicionar em mercados com rápido crescimento.

Dentre as empresas que são foco do capital de risco podemos destacar aquelas que estão na fase de ampliação da sua base de clientes e/ou a penetração em novos mercados. O capital de risco também é atraído por empresas que estão buscando a otimização da sua base de capital, consolidação do mercado, com aquisições estratégicas para posicionamento privilegiado no mercado, dentre outras razões.

A busca por projetos inovadores tem por finalidade oferecer oportunidades que são únicas aos seus participantes. A motivação para buscar desbravar fronteiras desconhecidas no campo da ciência, por exemplo, traz incertezas e riscos associados, mas pode também trazer retornos e ganhos surpreendentes.

A iniciativa de participar de projetos audaciosos e inovadores tem por propósito participar de nichos de mercados ainda não explorados ou não devidamente explorados. Alguns estudos reportam a maior vinculação do processo de inovação às empresas de menor porte e de base tecnológica, que são aquelas cuja a tecnologia é imprescindível para a produção dos produtos e serviços.

Os conceitos a seguir também auxiliam no entendimento do que são os fundos de Private Equity e os de Venture Capital, cuja origem vem dos Estados Unidos (FINEP & ABVCAP, 2010).

e gestores, não sendo oferecidos abertamente no mercado e sim através de colocação privada. Além disso, empresas tipicamente receptoras desse tipo de investimento ainda não estão no estágio de acesso ao mercado público de capitais, ou seja, não são de capital aberto, tendo composição acionária normalmente em estrutura fechada.”

“Os Fundos de Private Equity (Fundos de Ativos Privados) são modalidades de fundos de investimentos que compram participação acionária em empresas. São direcionados para negócios que já funcionam e têm, em geral, boa geração de caixa. Tendem a investir em negócios mais maduros, como consolidação e reestruturação.”

“O Venture Capital (Capital de Risco) é uma forma de financiamento para estágio inicial de novos empreendimentos, novos produtos ou serviços. Já os Fundos de Capital de Risco são alternativas de investimentos financeiros em empresas nascentes com alto potencial de crescimento e em empresas de risco.”

No livro de Pavani (2003), apud Stratus (2001), define-se que:

“O termo venture capital é também largamente utilizado para definir o financiamento de novos negócios (start ups ou negócios ainda em fase de operação inicial) em transações que envolvem diretamente um grupo empreendedor, detentor de um projeto ou idéia, e um grupo provedor de capital. Esse emprego da expressão venture capital tem sido menos utilizado pelas publicações especializadas e pelas empresas mais tradiconais do setor, mas tem sido gradualmente mais utilizado pela imprensa e pela comunidade financeira em geral. No mesmo contexto, a expressão private equity tem sido aplicada para investimentos em empresas mais maduras (estágio imediatamente posterior ao venture”.

A Financiadora Nacional de Estudos e Projetos FINEP não diferencia o capital de risco nas fases Venture Capital e Private Equity e define que “O capital de risco compreende as fases de capitalização que precedem a oferta pública de ações e idealmente acompanha as necessidades crescentes de recursos financeiros equilibrando risco e retorno” (FINEP, 2001).

O primeiro senso da Indústria de Private Equity e Venture Capital no Brasil (CARVALHO, RIBEIRO e FURTADO, 2006), trouxe riqueza de detalhes e muitas tabelas descritivas com dados minuciosos do seguimento no Brasil. No entanto, o estudo não faz distinção entre os números de PE e VC. Na mesma linha, conforme já foi comentado, as empresas de consultoria também têm publicado os seus trabalhos com dados e conceitos consolidados.

Talvez um dos pontos a serem aprimorados para que o segmento de capital de risco passe a receber mais atenção no Brasil seja a organização, transparência e comunicação das informações. É preciso incrementar os esforços para detalhar e divulgar as estatísticas de investimentos em Venture Capital e Private Equity detalhadamente no Brasil.

Essa dificuldade na obtenção dos dados certamente foi uma dos obstáculos iniciais para o estudo desse segmento, tendo em vista que a definição conceitual para a respectiva determinação do escopo do objeto de estudo é determinante para o sucesso do mesmo.

Para os objetivos propostos nesse trabalho, pretende-se seguir o conceito utilizado pela FINEP, definindo o capital de risco como um conceito que engloba os estágios de investimento em Venture Capital e Private Equity (grifo

meu), uma vez que a linha divisória, tanto do ponto de vista conceitual quanto prático, ainda permanece indefinida para algumas empresas, organizações não governamentais e estudiosos do assunto, conforme pudemos verificar.

A Comissão de Valores Mobiliários CVM utiliza esse mesmo mecanismo em suas resoluções para separar os investimentos em empresas emergentes daquelas em estágio mais avançado, ou seja, o volume de faturamento anual.

Uma vez definido o conceito de capital de risco que será utilizado nesse estudo, dar-se-á sequência ao trabalho identificando o papel que o capital de risco exerceu em outros países. Na próxima seção, será analisado o seu impacto na maior economia mundial e que também é o “berço” do capital de risco no mundo, Estados Unidos.

1.3.4 CAPITAL DE RISCO NOS ESTADOS UNIDOS

Os Estados Unidos é o país mais proximamente comprometido com os profissionais da indústria de capital de risco. Embora indivíduos e famílias americanas, venham utilizando suas fortunas pessoais como funding para novos negócios ventures, a indústria americana de capital de riscos se formou com a fundação, em 1946, da American Research and Developement (ARD) para o financiamento de novos negócios. A ARD foi fundada em Boston por membro da comunidade investidora local, assim como por professores e administradores do Massachussets Institute of Technology MIT. Um dos primeiros investimentos da ARD foi a Digital Equipament Corporation (DEC) (O`SULLIVAN, 2005).

empreendedores sobre planos de negócios e estratégias, ajudando a encontrar co-investidores, recrutando gerentes chave, e auxiliando o grupo de diretores.

Várias mudanças regulatórias contribuíram para a rápida expansão da indústria de capital de risco americana entre os anos 80 e 90. Particular importância foi para a série de iniciativas legislativas nos anos 70 que fizeram do capital de risco a mais atrativa opção de investimento: a alíquota de impostos sobre ganhos de capital reduziu de 49,5 para 20 por cento e se tornou mais fácil para os fundos de pensão investirem como sócios no capital de risco (O`SULLIVAN, 2005).

O Venture Capital e o Private Equity tornaram-se importante “combustível” para o processo de desenvolvimento da economia americana, com destaque para o ocorrido na região conhecida como Vale do Silício, onde diversas empresas de tecnologia como Google, Yahoo e Apple, se instalaram para desenvolver suas industrias. Estas empresas hoje configuram como as mais inovadoras do mundo (BOSTON CONSULTING GROUP, 2009).

Os dados divulgados pela National Venture Capital Association (NVCA) relacionados a venture capital nos Estados Unidos, sozinhos, já são capazes de impressionar: empregos criados, 12, 1 milhões, respondendo por 11% dos trabalhados do setor privado e US$ 2,9 trillion de receitas, representando 21% do BIP norte-americano (NVCA, 2009).

Na próxima seção, será abordada a evolução do capital de risco no Brasil.

1.3.5 O CAPITAL DE RISCO NO BRASIL

amortizações ligadas ao sucesso etc. Por conta da carteira deficitária, o programa foi encerrado em 1991.”

No âmbito empresarial, varias experiências foram realizadas na década de 70. Segundo costa “No setor privado, em meados da década de 70, foram concebidas empresas que guardavam alguma semelhança com as venture capital companies, porém o seu desenvolvimento as leou muito mais a operarem como banque d´affaires....A natureza de suas participações foi muito mais concebida como de caráter permanente... Outras sentiram-se tentadas a entrar no lucrativo mercado financeiro, comprando bancos, distribuidoras e corretoras, desvirtuando, assim sua concepção original.” (Pavani, 2003) apud (Costa, 1985).

Segundo Pavani (2003), as fases de desenvolvimento do capital de risco no Brasil podem ser divididas em três. Primeiro a origem, entre 1970 e 1980, quando o Governo investiu em grandes projetos, com pequena participação do setor privado como investidor ou gestor de fundos. Segundo a fase de estruturação, entre 1981 e 1994, quando poucas experiências são realizadas em virtude da instabilidade econômica. No final do período, são criadas bases importantes para o crescimento e estabilidade econômica, com inflação baixa e regulação. Terceiro, a fase de crescimento, a partir de 1995, quando o crescimento da indústria de capital de risco aumentou substancialmente em número de participantes e volume de recursos.

Os fundos de investimentos em Capital de Risco têm evoluído muito nos últimos anos. A FINEP desenvolveu o Fórum Brasil Capital de Risco, ambiente onde as empresas inovadoras apresentam os seus projetos que são submetidos à avaliação criteriosa de especialistas da FINEP e representantes de diversos setores do mercado. Esses projetos são avaliados e classificados para aprovação de investimentos por parte do Fundo. A evolução dos números demonstra uma crescente procura das empresas candidatas, em média 150 empresas por encontro, sem contudo demonstrar efetividade nos investimentos realizados, sendo em média entre 1 a 2 empresas investidas.

empreendedor e para as empresas inovadoras em geral, ainda tem uma baixa taxa de aprovação dos projetos apresentados, menos de 1%.

Dando prosseguimento ao estudo do capital de risco no Brasil, será analisada na próxima seção a regulação do ponto de vista dos fundos de investimento.

1.3.6 REGULAÇÃO BRASILEIRA

No Brasil, a regulamentação relativa aos fundos de capital de risco se divide basicamente em duas e estão relacionadas ao conceito de empresa emergente.

O conceito de empresa emergente utilizado pela Comissão de Valores Mobiliários (CVM) se refere ao volume de faturamento das empresas, sendo que os fundos de investimento voltados para esse segmento são denominados Fundos Mútuos de Investimento em Empresas Emergentes (FMIEE), significando uma versão brasileira para os fundos de investimento em Venture Capital.

Os investimentos em empresas com faturamento superior ao estabelecido para o enquadramento como empresas emergentes, devem ser direcionados para os Fundos de Investimento em Participações (FIP) que, do mesmo modo, representariam a versão brasileira para os fundos de investimento em Private Equity.