PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

BRUNNA MONACO SHIRATORI

ORÇAMENTO:

UM ESTUDO PARA VERIFICAR A PERCEPÇÃO DOS GESTORES

FINANCEIROS, QUANTO AO USO DO ORÇAMENTO EM HOTÉIS

CINCO ESTRELAS DE SÃO PAULO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PUC-SP

SÃO PAULOBRUNNA MONACO SHIRATORI

ORÇAMENTO:

UM ESTUDO PARA VERIFICAR A PERCEPÇÃO DOS GESTORES

FINANCEIROS, QUANTO AO USO DO ORÇAMENTO EM HOTÉIS

CINCO ESTRELAS DE SÃO PAULO

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis e Atuariais, sob a orientação do Prof. Dr. Antonio Robles Junior.

PUC São Paulo

FOLHA DE APROVAÇÃO

BRUNNA MONACO SHIRATORI

ORÇAMENTO:

UM ESTUDO PARA VERIFICAR A PERCEPÇÃO DOS GESTORES FINANCEIROS, QUANTO AO USO DO ORÇAMENTO EM HOTÉIS CINCO ESTRELAS DE SÃO PAULO

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis e Atuariais, sob a orientação do Prof. Dr. Antonio Robles Junior.

BANCA EXAMINADORA:

__________________________________________________________

Prof. Dr. Antonio Robles Junior (Orientador)

Pontifícia Universidade Católica de São Paulo − PUCSP

__________________________________________________________

Prof. Dr. Antonio Benedito Silva Oliveira

Pontifícia Universidade Católica de São Paulo − PUCSP

__________________________________________________________

Prof. Dr. Claudio Parisi

Fundação Escola de Comércio Álvares Penteado − FECAP

Dedicatória

Ao meu marido, que me fortalece para meu crescimento todos os dias.

Ao meu filho, que dá mais sentido à minha vida.

Aos meus pais, que me iluminam.

AGRADECIMENTOS

Agradeço primeiramente aos meus pais, que me incentivaram por toda a vida a buscar o conhecimento constante e me regaram de muito amor.

Ao meu marido, por todo carinho, incentivo e amor diário.

A meu filho, que me faz seguir em frente para ser alguém melhor do que fui ontem.

Aos meus professores que me iluminaram nesta trajetória.

Ao Professor Doutor Antonio Robles Jr., que com sua imensa sabedoria e paciência me orientou e contribuiu para o enriquecimento deste trabalho.

Ao Professor Doutor Antonio Benedito S. de Oliveira que, com sua grande experiência acerca do tema, me inspirou.

Aos professores doutores membros da banca examinadora, pelas valiosas contribuições.

RESUMO

O cenário atual do mercado global se mostra demasiadamente competitivo e, com isso, as empresas buscam constantemente artifícios e ferramentas que possam auxiliá-las na maximização dos resultados. O Orçamento é uma ferramenta de gestão que vem sendo usada pelas empresas como forma de supri-las no planejamento estratégico e operacional, visando um resultado mensurável, anterior à sua realização. Este trabalho intenciona explorar o referencial teórico acerca do tema orçamento e pesquisar, em empresas de São Paulo, do ramo hoteleiro, por meio de entrevistas, se, de fato, o orçamento se mostra uma ferramenta que dá suporte aos gestores financeiros no seu dia a dia. Os resultados obtidos apontam que os gestores financeiros compreendem o orçamento como auxiliar no seu trabalho diário, contudo, têm consciência das dificuldades e das melhorias que este pode proporcionar.

ABSTRACT

The actual global scenario is highly competitive and the companies are always looking for new tools and strategies to help them on persuing better resulties. The budged is a management tool which is being used by the companies on planning strategic and operational to look for a measurable outcome previous from its achievement. This study explore the theoretical about the theme budget and search around companies in São Paulo from Hotel business if in fact the budged shows to be a tool that assist the managers and executives. The results obtained shows that the financial managers understand the budget as a tool that guide them in the daily basis, however, they are conscious about the issues and improvements that the budget can bring.

LISTA DE FIGURAS

Figura 1 Relação entre Planejamento e Controle... 29

Figura 2 Onde e Como podemos gastar nosso dinheiro mais eficazmente? ... 38

LISTA DE GRÁFICOS

Gráfico 1 Participantes por Gênero... 54

Gráfico 2 Idade dos Participantes... 54

Gráfico 3 Orçamento de Longo Prazo... 55

Gráfico 4 Tempo de Montagem e Estruturação do Orçamento... 56

Gráfico 5 Método de Orçamento... 56

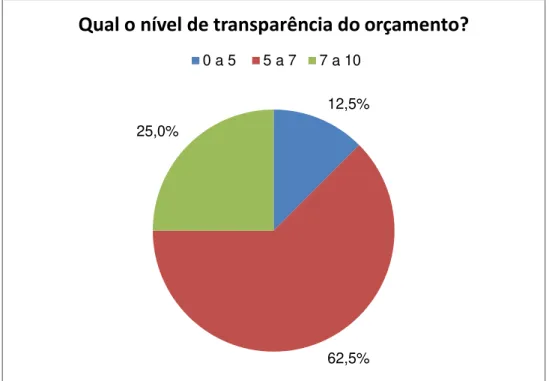

Gráfico 6 Nível de Transparência do Orçamento... 57

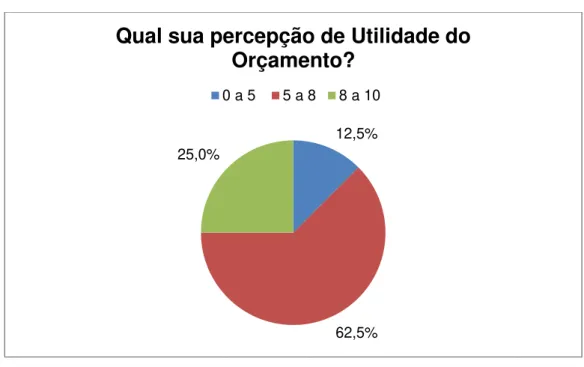

Gráfico 7 Percepção de Utilidade do Orçamento ... 58

Gráfico 8 Retroalimentação ... 58

Gráfico 9 Flexibilidade do Orçamento ... 59

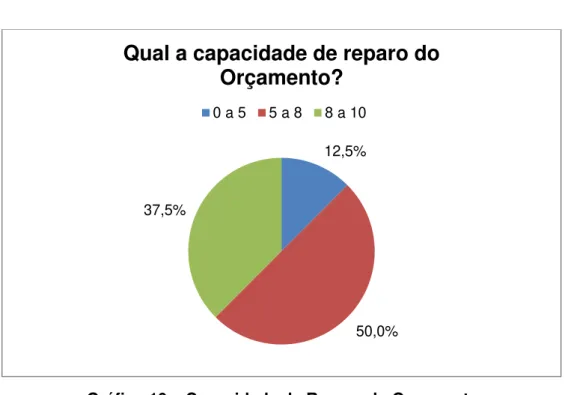

Gráfico 10 Capacidade de Reparo do Orçamento ... 59

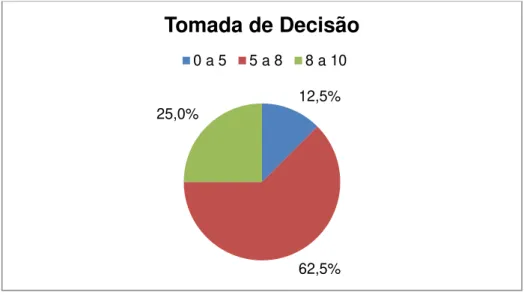

Gráfico 11 Tomada de Decisão no Dia a Dia... 60

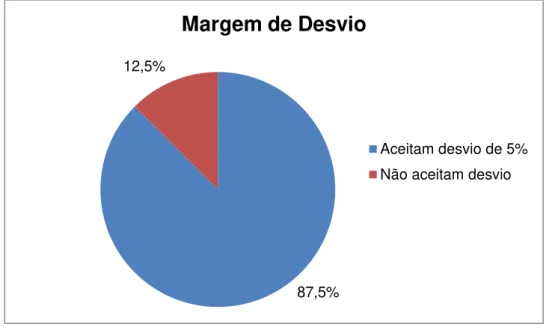

Gráfico 12 Margem de Desvio no Orçamento ... 61

Gráfico 13 Investigação dos Desvios ... 61

LISTA DE QUADRO

LISTA DE ABREVIATURAS E SIGLAS

BBRT Beyond the Budget Round Table

CFO Chief Financial Officer

NBZ Núcleos Base Zero

OBZ Orçamento Base Zero

UH Unidade Habitacional

SUMÁRIO

1. INTRODUÇÃO……… 13

1.1. Identificação do Problema….……….. 15

1.2. Hipóteses……… 15

1.3. Objetivos………. 15

1.3.1. Objetivo Geral………. 16

1.3.2. Objetivo Específico……… 16

1.4. Justificativa……….. 16

1.5. Limites da Pesquisa..……… 17

1.6. Organização da Dissertação………... 20

2. REFERENCIAL TEÓRICO... 21

2.1. Planejamento e Controle... 21

2.2. Orçamento... 28

2.2.1. Tipos de Orçamento... 33

2.2.1.1. Orçamento Incremental... 34

2.2.1.2. Orçamento de Tendências... 34

2.2.1.3. Orçamento Base Zero... 34

2.2.1.4. Orçamento Estático... 39

2.2.1.5. Orçamento Flexível... 40

2.2.1.6. Orçamento Ajustado... 41

2.2.1.7. Orçamento Corrigido... 42

2.2.1.8. Budget e Forecast... 42

2.2.1.9. Rolling Budgeting e Roling Forecasting... 42

2.2.2. Beyond the Budget... 43

2.3. Estudos Anteriores sobre Orçamento e Resultado... 43

2.3.1. Orçamento Assertivo – Pesquisa Deloitte (Maio, 2014)... 43

2.3.2. O Cumprimento do Orçamento como Indicador de Alcance de Estratégia – Dissertação de Mestrado de Gabriela Maria Pol Rana (2010)... 44

2.3.3. Uma Análise Comparativa das Propostas Beyond Budgeting e Gestão Econômica – Dissertação de Mestrado de Levi Gimenez (2009)... 45

3. METODOLOGIA DE PESQUISA... 47

3.1. A Pesquisa Científica... 47

3.2. Método Quantitativo e Método Qualitativo... 48

3.3. A Entrevista como Instrumento de Coleta de Dados... 49

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS... 53

4.1. A Pesquisa junto aos Entrevistados………... 53

4.2.Resultados Obtidos... 53

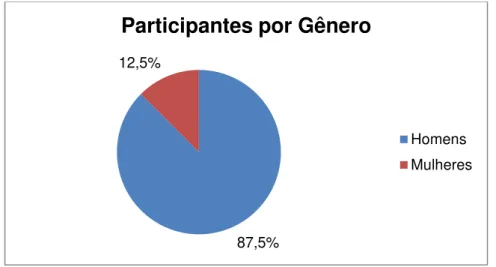

4.2.1. Perfil dos Entrevistados... 54

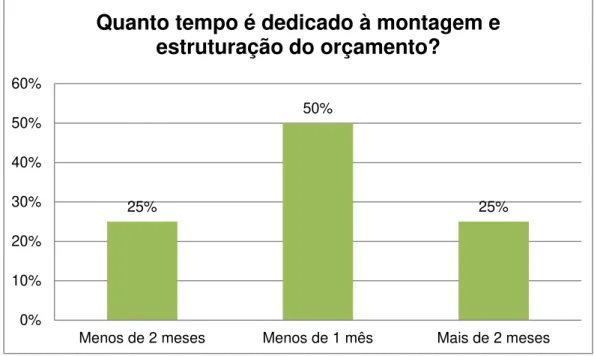

4.2.2. Construção do Orçamento... 55

4.2.3. Retroalimentação... 58

4.2.4. Controle... 60

4.2.5. Gestão... 60

4.2.6. Crítica... 62

CONSIDERAÇÕES FINAIS... 63

1. INTRODUÇÃO

Este trabalho tem como tema central o orçamento que consiste em uma ferramenta de gestão, capaz de auxiliar seus usuários no processo de tomada de decisão e busca compreender se os gestores financeiros das empresas objeto de estudo utilizam o orçamento como ferramenta de gestão.

O processo completo de planejamento, orçamento e controle busca projetar resultados das atividades e verificar em que medida o lucro se compara com os objetivos de rentabilidade e produtividade que a alta administração traça para sua empresa.

Planejar é definir com antecedência quais ações devem ser tomadas para se atingir um determinado objetivo, estimar quais recursos são necessários e definir responsabilidades. Os objetivos são fixados previamente, mas a tarefa em si não faz sentido a menos que se estruture um estudo de viabilidade, organizando as ideias e sequência de ações para que tal objetivo possa ser levado adiante, portanto, os executivos são encarregados da tarefa de planejar, verificar e procurar identificar oportunidades e riscos, tanto no âmbito interno, quanto externo. (SANVICENTE; SANTOS, 1983).

As empresas objeto de estudo são do setor hoteleiro, que é um setor em constante movimento num mercado cada vez mais competitivo, que necessita estar sempre aprimorando suas ferramentas para não se tornar um produto ultrapassado e uma gestão obsoleta.

O hotel é uma empresa de serviços, mas que abarca outros tipos de negócios agregados, como serviço de alimentação, lavanderia, telefonia, eventos, entre outros, e requer altos investimentos em tecnologia, manutenção e segurança para que mantenha seus níveis de competitividade.

variáveis como taxa de ocupação do período, expectativa do mercado, eventos dentro e fora do hotel, parcerias, etc.

As empresas pesquisadas situam-se na cidade de São Paulo, uma cidade em que a hotelaria se beneficia dos grandes e constantes eventos; um grande número de empresas necessita hospedar seus executivos, realizar reuniões, bem como, promover eventos corporativos. Contudo, trata-se de um mercado com forte concorrência, o que faz com que a gestão desses hotéis faça opção por desenvolver formas de atração cada vez mais elaboradas.

Nesse cenário, os gestores buscam ferramentas para as tomadas de decisões que garantam que os resultados sejam atingidos e os objetivos alcançados, além de estruturar quais ações devem ser focadas no período, quais as empresas-alvo, quais os eventos que se pretende realizar, entre outros. O planejamento, orçamento e controle no setor se fazem necessários para auxiliar estes gestores no cumprimento de suas metas e na melhoria de seus indicativos.

Para Patrocchi (2003) um hotel é um sistema aberto que interage com o meio, e é influenciado por este. Fatores externos como mercado, atividades econômicas, entre outros, influenciam na estratégia, metas e perfil interno da empresa hoteleira. Dessa forma, os gestores precisam se munir de ferramentas para buscar melhoria constante.

No setor da Hotelaria, Marcelo Lopes (2014), sócio da LCC Auditores e Consultores, em publicação no HotelNews afirma que os investidores estão cada vez mais exigentes quanto às análises de balancete e demonstrativos financeiros que determinam as taxas de retorno, os quais buscam riscos que deveriam ser mensurados e apresentados como provisão, e aspectos de procedimentos/controles internos que poderiam ser aprimorados.

1.1. Identificação do Problema

O investimento para um empreendimento hoteleiro é elevado e o retorno de longo prazo. Com isso, os investidores estão cada vez mais exigindo informações confiáveis e estratégias para garantir o retorno esperado. O orçamento se mostra como ferramenta de gestão que auxilia na tomada de decisão. Diante do mercado competitivo e da busca pela maximização do resultado faz-se o seguinte questionamento:

O sistema orçamentário, como estrutura de gestão, auxilia esses gestores financeiros dos hotéis objetos de pesquisa?

Este questionamento se deve à intenção de pesquisa de abordar o tripé (planejamento, controle, orçamento), mas com foco principal no orçamento em si.

1.2. Hipóteses

Se sim, o orçamento se mostra uma ferramenta de grande importância e valor. A pesquisa busca a identificação e a percepção dos gestores quanto à utilidade do orçamento.

Se não, há a possibilidade de se analisar em posterior trabalho, quais os fatores mais relevantes que impossibilitam o desempenho do orçamento, e se as fases de planejamento e controle estão sendo exploradas.

1.3. Objetivos

1.3.1. Objetivo Geral

Levantar as principais características do orçamento e suas contribuições no processo de gestão.

1.3.2. Objetivo Específico

Identificar se os gestores da área financeira dos hotéis cinco entrelas da cidade de São Paulo veem o orçamento como ferramenta de gestão e auxílio em tomadas de decisões, planejamento estratégico e controle.

1.4. Justificativa

O investimento no setor hoteleiro é elevado e o retorno estimado é de longo prazo. Como em outras empresas privadas de outros setores, é necessário esforço gerencial para que o retorno desejado seja alcançado.

O estudo se justifica quando busca identificar a percepção dos gestores dos hotéis em relação ao uso do orçamento como ferramenta de gestão e, com isso, incentivar outros gestores à adoção do mesmo.

O cenário atual, de alta competitividade, pressão dos acionistas por melhores resultados, e a sociedade exigindo das empresas posturas responsáveis, requer que os administradores tomem decisões que otimizem o resultado, ou seja, busquem o melhor uso dos recursos disponíveis. Com isso, os gestores buscam uma gestão com base em resultados superiores ao custo de capital. (GIMENEZ, 2009). Para o referido autor, na busca pela otimização são impulsionados às melhores opções, que agregam valor na melhoria do processo administrativo.

atividades, onde se descreve o plano geral de operações, expressos em termos quantitativos. (OLIVEIRA, 2009).

Para Welsch:

O Planejamento e o controle dos lucros (que o autor define no mesmo contexto dos orçamentos) pode ser definido, em termos amplos, como um enfoque sistemático e formal a execução da responsabilidade de planejamento, coordenação e controle. (WELSCH apud GIMENEZ, 2009, p.22).

O orçamento será a base que abrangerá todas as fases da operação para um período futuro definido; expressa a política, os planos, a estratégia, objetivos e metas traçados pela administração da empresa. O orçamento é apresentado como um relatório formal e quantitativo das metas para um período definido e é utilizado como diretriz para o período. (OLIVEIRA, 2009).

O sistema orçamentário se mostra uma potencial ferramenta de gestão e, se bem aplicado, auxilia o gestor em suas tomadas de decisões.

1.5. Limites da Pesquisa

O presente estudo está focado nos gestores da área financeira de Hotéis de Luxo da cidade de São Paulo. A cidade de São Paulo possui 12 Hotéis Cinco Estrelas, dos quais foram entrevistados os gestores de 8 deles. Não foram considerados os hotéis do tipo residencial ou flat.

Segundo o Ministério do Turismo (2015), um hotel é um estabelecimento comercial com serviço de recepção, serviço de alojamento temporário, com ou sem alimentação, ofertados em unidades individuais e de uso exclusivo dos hóspedes, mediante cobrança de diária.

Para ser caracterizado como Cinco Estrelas, o estabelecimento precisa dos seguintes pré-requisitos, segundo o Ministério do Turismo (2015):

Serviço de recepção aberto por 24 horas.

Serviço de cofre em 100% das Unidades Habitacionais para guarda dos valores dos hóspedes.

Área útil da Unidade Habitacional (UH), exceto banheiro, com 17 m².

Colchões das camas com dimensões superiores ao padrão nacional.

Banheiro nas UH com 4 m².

Disponibilidade de UH com banheira.

Roupão e chinelo em 100% das UH.

Berço para bebês a pedido.

Facilidades para bebês (cadeiras altas no restaurante, facilidades para aquecimento de mamadeiras e comidas, etc).

Café da manhã nas UH.

Serviço de refeições leves e bebidas nas UH (room service) no período de

24 horas.

Troca de roupas de cama e banho diariamente.

Secador de cabelo à disposição sob pedido.

Serviço de lavanderia.

Televisão em 100% das UH.

Canais de TV por assinatura em 100% das UH.

Acesso à internet nas áreas sociais e nas UH.

Mesa de trabalho com cadeira, iluminação própria, ponto de energia e telefone nas UH, possibilitando o uso de aparelhos eletrônicos pessoais.

Sala de ginástica/musculação com equipamentos.

Serviço de facilidades de escritório virtual.

Salão de eventos.

Serviço de guest relation/concierge.

Minirrefrigerador em 100% das UH.

Restaurante.

Serviço de alimentação disponível para café da manhã, almoço e jantar.

Serviço À la carte no restaurante.

Preparação de dietas especiais (vegetariana, hipocalórica, etc.).

Bar.

Área de estacionamento com serviço de manobrista.

Mínimo de seis serviços acessórios oferecidos em instalações no próprio hotel (por exemplo: salão de beleza, baby-sitter, venda de jornais e revistas, farmácia, loja de conveniência, locação de automóveis, reserva em espetáculos, agência de turismo, transporte especial, etc.).

Medidas permanentes para redução do consumo de energia elétrica e de água.

Medidas permanentes para o gerenciamento de resíduos sólidos com foco na redução, reuso e reciclagem.

Monitoramento das expectativas e impressões do hóspede em relação aos serviços ofertados, incluindo meios para pesquisar opiniões, reclamações e solucioná-las.

Programa de treinamento para empregados.

Medidas permanentes de seleção de fornecedores (critérios ambientais).

Medidas permanentes de sensibilização para os hóspedes em relação à sustentabilidade.

Pagamento com cartão de crédito ou de débito.

1.6. Organização da Dissertação

Esta Introdução identifica o problema de pesquisa, contextualiza o tema, apresenta os objetivos, a justificativa, as limitações da pesquisa e como todo o trabalho foi organizado.

O Referencial Teórico é apresentado no capítulo 2 e aborda o planejamento e controle, o orçamento e tipos de orçamento, bem como alguns estudos já realizados sobre orçamento e seus resultados.

A Metodologia da Pesquisa, todos os procedimentos utilizados, bem como o roteiro da entrevista são apresentados no capítulo 3.

2. REFERENCIAL TEÓRICO

Tanto as atividades empresariais quanto as não empresariais, devem possuir metas e objetivos. No campo empresarial estas metas e objetivos encontram-se ao redor do lucro e da contribuição para o melhoramento econômico e social do ambiente externo à empresa. (WELSCH, 1983).

Outro fator importante é a concorrência, a qual requer que as empresas tenham um elevado grau de eficiência no processo administrativo das empresas. Para poder acompanhar a concorrência, a moderna administração tem verificado a necessidade de delinear suas atividades com antecedência e usar técnicas para garantir a coordenação e controle de suas atividades. (WELSCH, 1983).

Para Welsch (1983), o processo de administração em empresas orientadas pelo lucro é a coordenação de esforços humanos. Em longo prazo a eficácia na administração da empresa é um elemento de sucesso. Administrar envolve a tomada de decisão, a aplicação de certas técnicas e procedimentos, bem como a motivação de indivíduos. Dois dos componentes, considerados facilitadores na execução eficaz do processo, são o planejamento e o controle de resultados.

2.1. Planejamento e Controle

O processo de planejamento, ao abrigar a relação interna da organização com o meio externo, passa a ser um orientador que dá coerência às decisões gerenciais e seu relacionamento com o ambiente. (PETROCCHI, 2003).

Os elementos-chave das três funções básicas no processo são o planejamento, a execução e o controle, por meio dos quais a administração precisa planejar as atividades com antecedência, executar o plano e introduzir técnicas apropriadas de acompanhamento, assim como relatórios para assegurar que os desvios do plano estão sendo analisados e controlados. (JONES; TRENTIN, 1978).

(1) objetivos globais e de longo prazo; (2) um plano de resultados a longo prazo;

(3) um plano de resultado de curto prazo detalhado; (4) um sistema de relatórios periódicos de desempenho.

Quando o planejamento é inadequado, o controle é inócuo. Quando o planejamento é adequado, mas o controle é voltado meramente à constatação, existe falha de retroalimentação. (FREZATTI, 2008)

Para o autor, quanto mais o profissional sobe na estrutura organizacional, maior o seu esforço despendido para planejamento dos negócios. Inversamente, quanto mais se desce na pirâmide, maior o esforço dedicado ao controle. Quanto maior o nível da pirâmide, maior o tempo dedicado ao processo de tomada de decisão. Quando algo decidido não acontece de modo como foi planejado, o sistema gerencial apura e indica a sua ocorrência, magnitude, responsabilidades e dimensão temporal.

Para Lunkes (2003), planejar é o processo de decidir o que se vai fazer. Já Petrocchi (2003) afirma que o planejamento visa alcançar uma situação futura diferente da situação atual, por meio de ações e recursos direcionados para um objetivo escolhido.

Decidir é optar por uma alternativa de ação em detrimento de outras disponíveis, em função de preferências, disponibilidades, grau de aceitação de risco, etc. Nesta visão, decidir antecipadamente constitui em controlar seu próprio futuro. (FREZATTI, 2008).

Decisões “estratégicas” englobam a trama de relacionamentos externos, ou

seja, tudo que se refere às relações entre as empresas e seu ambiente, tendo por objetivo otimizar a função definida, que pode ser o retorno sobre o investimento, distribuição de lucros, etc. Além das variáveis financeiras, outras de natureza menos quantitativas devem ser inseridas no composto de indicadores que direcionam e

alinham a entidade na sua trajetória de longo prazo. Decisões “administrativas”

preocupam-se com a estruturação dos recursos que irão possibilitar a execução

para o desempenho otimizado. Decisões “operacionais” se relacionam com a

definição de preços e processos de produção, políticas e estratégias de marketing, pesquisa e desenvolvimento, etc. (FREZATTI, 2008).

Enfim, segundo o referido autor, decisões estratégicas buscam atingir eficácia; decisões administrativas e operacionais buscam aumentar a eficiência.

Em alguma dimensão o planejamento sempre antecipa a execução, mesmo que o esforço do planejamento seja de curto prazo, quase imediatamente à execução (FREZATTI, 2008).

Para Frezatti (2008) são vantagens de decidir antecipadamente:

(a) Coordenação das atividades – as atividades da empresa podem ser coordenadas de acordo com o processo de planejamento, evitando assim que uma atividade seja fator de não atingimento de outra pela falta de execução de uma tarefa que antecede outra. Seria impossível coordenar alguma atividade e mesmo torná-las à luz de algum critério, sem qualquer nível de planejamento prévio que possa antever os gargalos, riscos e mesmo as possibilidades.

(b) Decisões antecipadas – ter tempo para pensar e amadurecer uma decisão é importante. Possibilita identificar novas perspectivas, amadurecer posição dos gestores, podendo antever possíveis desafios e elaborar plano de ação para os mais prováveis gargalos. Com isso, são evitadas situações em que a empresa deixa de atingir os seus objetivos maiores, em função da falta de planejamento. Implícita a esta vantagem, a perspectiva de poder prever, ajustar, revisar as metas faz com que o processo de planejamento tenha utilidade.

(c) Comprometimento a priori – o sistema de planejamento traz a dimensão do comprometimento no momento em que se identifica as decisões que precisam ser tomadas ainda em sua fase anterior à execução, ao se buscar traçar

as melhores alternativas para atingimento das metas. “No mínimo, decidir

antecipadamente faz com que a percepção coletiva de comprometimento seja afetada, já que o comportamento de uma área não significa o comportamento da

empresa como um todo, que é o que se almeja no processo de planejamento”.

(d) Possível maior transparência – pode trazer maior transparência entre as diversas áreas da empresa, pelo fato de trabalharem e discutirem juntas, porém, nem sempre este benefício acontece, como em empresas centralizadoras que não têm a filosofia de disseminar informações.

(e) Definição de responsabilidade – o planejamento exige que as responsabilidades sejam traçadas e definidas, pois sem estas definições não é possível cobrar os resultados

(f) Destaque para eficiência – níveis e desempenho adequados devem ser perseguidos, tanto para indicadores financeiros quanto para os operacionais, que devem ser identificados e monitorados com frequência. O desempenho inadequado também deve ser identificado para evitá-lo na fase do planejamento, já que o controle pressupõe zelar para que o nível planejado de eficiência seja atingido.

(g) Possível maior entendimento mútuo – ao disseminar as informações, os gestores têm a possibilidade de entender melhor as outras áreas que não são de sua responsabilidade, fortalecendo seu inter-relacionamento.

(h) Força e autoanálise – autoavaliação frente aos desafios que pretende superar; as fraquezas podem ser reforçadas mediante treinamento, aquisição de equipamentos, profissionais, software, etc.

(i) Permite avaliação do processo – uma empresa não deve se considerar melhor ou pior comparando-se com o ano anterior, e sim comparando seu desempenho atingido com o previsto no plano e avaliar se atingiu ou não suas metas. O referencial histórico permite um entendimento parcial dos fatores, mas se revela inadequado em termos de onde se pretende chegar.

O conceito de planejamento e controle não pode ser tratado de forma independente das demais atividades administrativas. Deve ser um conceito geral que envolve a integração de numerosas abordagens da administração, como previsão de vendas, orçamento de capital, análise custo-volume-lucro, orçamento das variáveis, custo-padrão, planejamento estratégico, controle de estoque e controle de custos.

O planejamento e controle se justificam somente na medida em que facilitam o desempenho do processo de administração, devendo produzir benefícios relevantes, diretamente relacionados à execução efetiva das responsabilidades primordiais da administração.

A geração contínua de lucros por meio da manipulação dos fluxos de entrada e saída pela administração é a essência do planejamento e controle de resultados. A tarefa essencial da administração consiste em manipular as combinações de fluxos planejados de entrada e saída, através do processo administrativo, para que os objetivos da empresa a longo prazo sejam alcançados.

A manipulação das variáveis implica numa série de decisões bem concebidas e orientadas para a consecução dos objetivos específicos da empresa. A exigência de propósitos significa que as decisões administrativas importantes devem ter um caráter deliberado; orientar-se pelos objetivos da empresa e preocupar-se com a formulação de estratégias realistas para atingi-los. As decisões devem refletir a autoconfiança implícita da administração de que o destino da empresa pode efetivamente ser planejado e controlado.

O processo de decisão deve ser racional e sistemático e, ao mesmo tempo, sensível, pelo esforço de criar ou tirar proveito de uma oportunidade ou escapar de um processo de declínio.

Há variáveis que não são controláveis pela administração, porém, o bom planejamento deve buscar tirar proveito de seus efeitos positivos e minimizar as consequências adversas. Dessa forma, a administração, para ser eficaz, deve tentar prever o comportamento das variáveis não controláveis, avaliar seus possíveis efeitos, preparar seus planos de acordo com essas avaliações, além de analisar o efeito das variáveis não controláveis sob as controláveis.

de uma empresa é a capacidade de sua administração no sentido de planejar e controlar as suas atividades.

Para Welsch (1983), citado por Frezatti (2008) são limitações no desenvolvimento do processo de planejamento:

(1) Baseia-se em estimativas – não se espera nível de acerto pontual, porém razoável em termos de tendências. A Administração precisa estar preparada para rever e ajustar as metas, conforme flutuação dos resultados.

(2) Deve estar adaptado às circunstâncias – o planejamento prevê refletir um ambiente, e precisa ser flexível para alterações quando as expectativas se alterarem de acordo com as revisões.

(3) Execução não é automática – depois de desenvolvido, o planejamento só tem serventia se efetivamente adotado pelas pessoas. Os gestores precisam ter conhecimento pleno do plano, saber quais as metas e como atingi-las, e programar as ações de acordo com o planejado.

(4) O plano não deve tomar o lugar da administração – todas as atividades não previstas devem ser avaliadas pela administração. Os gestores não podem ficar presos unicamente ao plano, criando dessa forma um equilíbrio entre a gestão e o planejamento. (FREZATTI, 2008, p.12).

Para Frezatti (2008), planejamento e controle têm ambos suas qualidades. Enquanto o planejamento é uma forma de controle do resultado futuro, ou seja, define onde se quer chegar e como, o controle é fundamental para entender o desempenho atingido e quão próximo se está do resultado desejado. Verificado o controle é possível redirecionar as ações e adequar os objetivos. Os dois processos são complementares, estão inevitavelmente ligados e trazem benefícios mútuos. O planejamento precede o controle, porém, o controle retroalimenta o sistema de planejamento.

O controle e acompanhamento dos resultados realizados versus o resultado orçado possibilita a empresa enxergar falhas no processo e as oportunidades de melhorias. O fato de saberem que estão sendo constantemente avaliadas provoca importante impacto no comportamento de cada uma delas, tanto em seu comprometimento ao desempenho, quanto para evitar que erros sejam repetidos. (FREZATTI, 2008).

ainda, o ajuste das metas futuras, tanto para indicadores monetários, como não monetários. (FREZATTI, 2008).

É fundamental entender o atingimento das metas e como elas foram atingidas e isso só é possível com o detalhamento de indicadores específicos de cada área. A retroalimentação do processo é muito importante, pois as variações permitem que os gestores aprimorem o processo de planejamento e tomem ações corretivas. (FREZATTI, 2008).

Frezatti (2008) elenca os três elementos do controle orçamentário:

1. Quais os principais focos do acompanhamento orçamentário?

O foco que é dado no acompanhamento orçamentário varia de empresa para empresa, bem como seu objetivo. A rigor, todos os processos devem ser analisados e identificadas as suas variações em relação ao orçado, porém, na prática a atenção acaba sendo direcionada para áreas específicas. Algumas empresas focam a atenção nas áreas de responsabilidade de determinado gestor, contudo, o controle se torna ineficiente, pois muitos processos acabam não sendo analisados, controlados e acompanhados.

2. Como definir relevância no processo?

A definição da relevância da variação também varia de acordo com as metas de cada empresa, e pode ser estabelecida levando em consideração um valor absoluto que faça sentido para ela ou um percentual que justifique a alocação de esforços na análise de determinada variação. As referências devem ser estipuladas e discutidas entre os gestores ainda na fase do planejamento estratégico.

3. Como realimentar o sistema orçamentário a partir do acompanhamento?

Mais importante do que a identificação das variações, é a tomada de decisões que gera o processo, a comunicação e as providências corretivas

implantadas. A visão de identificação das variações − para que estas sejam

discutidas para perpetuar as mudanças por outras áreas, visando o crescimento da

empresa − causa impacto positivo de grande valia para a empresa. De acordo com

Frezatti (2008, p.87), “Trata-se de gerenciar o capital intelectual da empresa, fonte

2.2. Orçamento

Para Lunkes (2003), o orçamento é o planejamento financeiro da empresa. Jones e Trentin (1978) afirmam que o papel de um bom orçamento da direção de uma empresa é melhor compreendido quando relacionado aos fundamentos da administração.

Do ponto de vista do planejamento, o orçamento conscientiza o dever de cada funcionário e gestor. Do ponto de vista do controle, o orçamento incute a noção do custo, economia e lucro, por normas internas que têm por finalidade evitar o desperdício para maior rentabilidade. Do ponto de vista da análise, o orçamento permite a visibilidade de pontos vulneráveis da empresa para medidas saneadoras, e em seus pontos fortes um maior aproveitamento. A comparação de realizado versus orçado permite encontrar a causa de inúmeros fatos financeiros, o que representa um conhecimento útil para os dirigentes tomarem decisões. (TUNG, 1976).

Para obtenção de uma melhor eficiência das operações é necessário um direcionamento das atividades por meio de planejamento, coordenação e controle. O orçamento se desenvolve no momento de planejamento das atividades, onde se descreve o plano geral de operações, expressos em termos quantitativos. (OLIVEIRA, 2009).

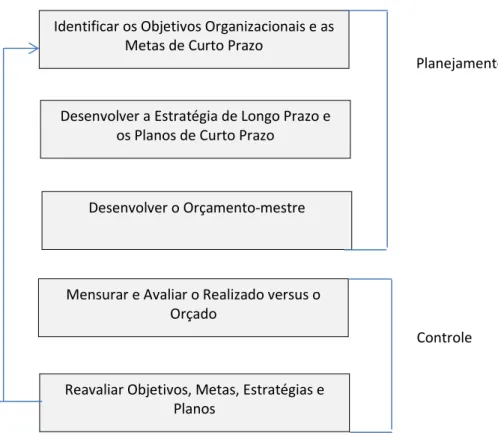

Figura 1 – Relação entre Planejamento e Controle

Fonte: Atkinson et al (2000)

No processo de planejamento, o orçamento é o plano financeiro para determinar a estratégia para um determinado exercício. Trata-se de uma ferramenta que possibilita ao gestor avaliar o desempenho da entidade e, igualmente, uma ferramenta fundamental para o accountability. (FREZATTI, 2008).

Como o orçamento faz parte do plano estratégico, ele permite focar as ações mais importantes. Dessa forma, toda e qualquer ação não planejada e, consequentemente, não inserida no orçamento, gera algum impacto no gerenciamento dos elementos internos. Com um trabalho adequado na elaboração do plano estratégico, há maiores chances do orçamento ser organizado com mais coerência e consistência.

Para Frezatti (2008), o orçamento deve ser elaborado levando-se em conta as seguintes etapas:

(1) Preparatório para o orçamento: princípios gerais de planejamento, diretrizes, cenários, premissas, definição de metas e objetivos.

Identificar os Objetivos Organizacionais e as Metas de Curto Prazo

Desenvolver a Estratégia de Longo Prazo e os Planos de Curto Prazo

Desenvolver o Orçamento-mestre

Mensurar e Avaliar o Realizado versus o Orçado

Reavaliar Objetivos, Metas, Estratégias e Planos

Planejamento

(2) Desenvolvimento do plano de marketing.

(3) Plano de suprimentos, produção e estocagem (para empresas do ramo comercial, não terá plano de produção e estoque de produtos em processo e insumos. Empresas do ramo de serviços não terá plano de produção e estoque. Empresas financeiras não terão produção, suprimento e estoque).

(4) Plano de investimento no ativo permanente.

(5) Plano de recursos humanos.

(6) Plano financeiro.

Os princípios clássicos para o desenvolvimento do orçamento são citados por Welsch (1983 apud FREZATTI, 2008, p. 48)

(1) Envolvimento administrativo – A administração deve entender o papel do planejamento nos negócios e dedicar recurso ao seu desenvolvimento, apoiando o instrumento em suas etapas, cobrando resultados, bem como deve compreender as limitações inerentes ao processo orçamentário.

(2) Adaptação organizacional – As definições das responsabilidades devem ser claras, para que os gestores saibam quem deve ser chamado para discutir o plano e, consequentemente, quem será cobrado pelos resultados.

(3) Contabilidade por área de responsabilidade – O plano de contas deve ser definido e deve, também, refletir os devidos centros de custos (unidades de negócios, centros de lucros, ou como a empresa definir as áreas de responsabilidade).

(4) Orientação por objetivos – Ter uma correta e coerente amarração entre os objetivos das áreas, para coordenar com coerência as ações das mesmas.

(6) Expectativas realísticas – É baseada em estudos de tendências e estimativas. O plano não pode ter tendência a ser um plano acomodado e sem desafios; do mesmo modo, não pode ser um plano totalmente agressivo com baixa probabilidade de se converter em realidade. Nenhum dos dois extremos representa benefício para a empresa.

(7) Oportunidade – Está ligada ao tempo em que a informação estará disponível ao gestor, para que tenha serventia no processo de tomada de decisão. O plano precisa ser desenvolvido com tempo hábil, antes que se inicie o período de execução do exercício, portanto, o plano deve seguir um cronograma de elaboração, revisão e aprovação para viabilizar a sua organização e desenvolvimento em tempo disponível. O mesmo para o controle orçamentário, que deve ser divulgado aos gestores o quanto antes, pois, de pouco adianta se os relatórios de Janeiro forem disponibilizados em Maio e, com isso, muitas ações de correção e retroalimentação já não terão serventia, se tiver passado o tempo de ação.

(8) Aplicação Flexível – O planejamento é um instrumento de orientação da gestão, e não pode engessar a operação e as tomadas de decisões, que devem ser executadas pelos gestores. Porém, o plano e o orçamento também não podem ser ignorados, nem suas mudanças incorporadas sem critério.

(9) Acompanhamento – O planejamento só tem uma efetiva atuação quando monitorado, acompanhado e controlado, por essa razão, sempre que necessário, o plano deve incorporar variações já ocorridas.

(10) Reconhecimento do esforço individual e do grupo – A organização deve identificar as variações favoráveis e desfavoráveis do plano. O plano não pode servir apenas para punir os executivos. Devem ser utilizadas formas de reconhecimento dos indivíduos e do grupo pelo sucesso no atingimento das metas como forma motivacional da equipe.

O surgimento do orçamento vem da sequência do plano estratégico, com foco da identificação e mensuração das ações em um prazo determinado, materializando, dessa forma, as decisões do plano estratégico. (FREZATTI, 2008).

o cenário que a empresa opera. Esta fase consiste no momento em que são formuladas as diretrizes estratégicas e os planos de ações que nortearão o planejamento operacional. Igualmente, direcionará o caminho que as áreas deverão seguir para que o objetivo seja atingido. (RANA, 2010).

Para Rana (2010), é na fase do planejamento operacional que será feito o planejamento de consumo de recursos, volumes e ações a serem realizadas. É nesta fase que surge o orçamento, que valorizará os consumos e as projeções.

O orçamento informa os desempenhos com base nos planos aprovados. A alocação de recursos é definida e detalhada, distribuindo-a no tempo, observando seus impactos tanto no caixa quanto no patrimônio líquido da empresa. O orçamento decorre dos planos operacionais, e servirão de guia para execução das atividades, e será peça fundamental para avaliação e controle de desempenho. (OLIVEIRA, 2009).

Dentre as diversas funções do orçamento estão, principalmente, o planejamento e a avaliação de desempenho, bem como a integração de processos e decisões quanto à alocação de recursos, que tem impacto sobre o comportamento e ações das pessoas dentro da empresa, criando assim um relacionamento integrado. (MUCCI, 2014).

Oliveira (2009) destaca que o orçamento funciona como instrumento do controle administrativo das seguintes maneiras:

- Como meio de organização e direção de um grande segmento do processo de planejamento administrativo.

- Como uma contínua advertência em procurar desenvolver os planos de programas, guiando a administração do dia a dia.

- Como avaliador da performance real.

- Apoio na confecção e na coordenação de planos de curto prazo.

- Um mecanismo para comunicação dos planos aos vários gestores de áreas de responsabilidade.

- Uma maneira de motivar os gestores a atingirem os seus objetivos. - Um padrão para o controle das atividades em andamento.

- Uma base para a avaliação do desempenho de gestores e áreas de responsabilidade.

Para Otley (apud MUCCI, 2014, p. 16) o orçamento é uma das poucas ferramentas capazes de integrar todas as atividades de um plano único e monitorar os resultados organizacionais por seus controles. Trata-se de uma maneira de educar os gestores.

Estudos mostram que o orçamento é o artefato mais difundido nas empresas dentro da ótica do controle gerencial. (MUCCI, 2014).

Portanto, o orçamento é uma gama de informações em formato financeiro, derivada do planejamento estratégico da empresa, que traduz os objetivos, meios e maneiras com que a empresa irá conduzir o caminho, de modo numérico, projetando os resultados futuros na tentativa racional para se tomar decisões buscando a maximização dos resultados.

2.2.1. Tipos de Orçamentos

O orçamento pode ser elaborado de diversas formas, devendo a administração da empresa definir qual o modelo que melhor se adequa às suas necessidades.

2.2.1.1. Orçamento Incremental

O Orçamento Incremental baseia-se nos resultados de períodos anteriores, e movimenta com a variação de itens discriminatórios. O modelo sofre críticas, pois, não se baseia na eficiência da operação e no detalhamento das atividades; com isso, pode esconder as falhas no processo, as ineficiências e a eliminação de desperdícios. (ATKINSON et al., 2000).

2.2.1.2. Orçamento de Tendências

O Orçamento de Tendências, assim como o Incremental se baseia em dados passados para projeções de situações futuras. Esta prática gera bons resultados, pois, comumente os fatores passados são decorrentes de estruturas organizacionais já existentes. Porém, seria ingênuo imaginar uma simples reprodução em tendência dos eventos passados, como se esses fossem se repetir no futuro da mesma forma.

2.2.1.3. Orçamento Base Zero

No Orçamento Base Zero (OBZ), o plano orçamentário é construído com riqueza de detalhes, e todo o processo operacional é reavaliado para ser medido e mensurado no plano. O OBZ requer justificativa para as despesas discriminatórias continuamente. Para cada período de planejamento, o ponto de partida de cada linha orçada é zero. (ATKINSON et al., 2000).

O OBZ foi desenvolvido por Peter A. Pyhrr e implementado em 1970 na

Texas Instruments Inc. Posteriormente foi adotado no Estado da Geórgia, com a

liderança do governador Jimmy Carter. (GIMENEZ, 2009).

buscando sempre o aprimoramento, bem como, identificar as reais necessidades de cada gasto, e os potenciais de receitas. (PADOVEZE, 2012).

Para Padoveze (2012, p.203) “A questão fundamental permanente para o

orçamento base zero é a seguinte: não é porque aconteceu que deverá acontecer”.

Cada atividade será rediscutida, não na função de valores maiores ou menores, mas na razão ou não de sua existência. Após identificação de sua necessidade, cada atividade será estudada, partindo do zero, para se quantificar o gasto para a estruturação e manutenção da atividade. Padoveze (2012) afirma ainda que o OBZ está intimamente ligado ao conceito de custo padrão ideal.

Acrescenta Padoveze (2012, p.506) que o OBZ “é precursor do conceito

mais atual de reengenharia, ou seja, rediscutir a empresa com base em seus

processos e na existência necessária deles.”

Para os autores Warren et al. (2001) o Orçamento Base Zero exige que os gestores estimem as vendas, a fabricação e outras peças orçamentárias como se as operações estivessem começando da estaca zero.

Já para Pyhrr (1981), é um processo funcional de planejamento e controle operacional, segundo o qual cada gestor deve justificar todas as solicitações de dotações orçamentárias em detalhe, a partir do ponto zero, para serem avaliadas por análises sistemáticas e classificadas por ordem de importância, em diferentes etapas operacionais.

O OBZ é uma ferramenta de orçamento e planejamento financeiro e, principalmente, um instrumento de gestão que possibilita repensar toda a organização.

A lógica do Orçamento Base Zero parte do princípio de que no limiar mínimo, os custos da empresa devem ser suficientes (e apenas suficientes) para que a companhia opere de forma mínima. A partir desse limiar, todos os custos devem ser necessariamente atrelados a uma expectativa de crescimento e objetivos estratégicos.

As principais características do OBZ, segundo Padoveze (2012), são:

- Analisar o custo-benefício de todos os projetos, processos e atividades

- Focalizar objetivos e metas das unidades de negócio cujos recursos são consequência do caminho ou direção planejada.

- Assegurar a correta alocação de recursos com base no foco do negócio e nos fatores-chave do negócio.

- Aprovar o nível de gastos após a elaboração com base em critérios previamente definidos.

- Desenvolver forma participativa, com intensa comunicação entre as áreas.

- Fornecer subsídios decisórios inteligentes para a gestão.

Quando o processo orçamentário não é feito pelo OBZ, é comum que seja proposto um corte horizontal, exigindo que todos os centros de custos reduzam os gastos propostos. Esta política prejudica quem orçou seus gastos conscientemente e beneficia quem o fez com folga, pois aqueles que se sentiram prejudicados pelos cortes, no próximo exercício tenderão a orçar seus gastos por cima, podendo gerar um orçamento inflacionado. A imposição de cortar gastos de cima para baixo não motiva, não cria compromissos, não produz sinergia e não mobiliza o espírito de colaboração de que deve prevalecer entre os membros da equipe.

Ainda, de acordo com Padoveze (2012), é possível enumerar vantagens na implementação do OBZ:

- Pode ser implementado em qualquer empresa.

- Os gestores refletem sobre oportunidades de melhorias. - Oferece informações detalhadas dos recursos necessários. - Chama a atenção para excessos e duplicidade de atividades.

- Concentra-se nas reais necessidades e nas variações do ano anterior. - Cria atitude interrogativa no lugar de práticas do passado.

Porém, os críticos observam que o OBZ é caro, porque exige muito tempo para o pessoal prepará-lo, é burocrático, oneroso e requer capacitação para fazê-lo.

No desenvolvimento do OBZ cada atividade é analisada com detalhe e valorizada pela menor unidade. A Variável Base Zero (VBZ), será a menor unidade de acumulação dos gastos, como a conta contábil que registra o consumo dos recursos. Pode-se utilizar como exemplo a conta “cartuchos para impressora”, “canetas”, “CDs”, etc.

As variáveis são aglomeradas em núcleos, denominados Núcleos Base Zero (NBZ). É a junção de várias VBZ, por apresentarem natureza de gasto semelhante e, também, visando facilitar o controle pelo responsável; as VBZs citadas

anteriormente podem ser classificadas na NBZ “material de escritório”.

No processo de elaboração do OBZ a empresa poderá dividir o método em vários pacotes de decisão; esses pacotes podem ser também divididos em várias VBZs e estas podem ser agrupadas formando Núcleos Base Zero.

Na estrutura de elaboração, cada unidade é dona do OBZ, uma vez que trata-se da área responsável por elaborar, reavaliar os processos e quantificar os gastos necessários.

Os pacotes de decisões desenvolvidos pelos responsáveis servem para avaliá-la, aprová-la ou rejeitá-la. Dentro desses preceitos, Padoveze (2012) aponta as premissas do OBZ que são:

- Estudar e conhecer bem a atual estrutura.

- Dimensionar a estrutura para o exercício seguinte.

- Elaborar a memória de cálculo para cada variável base zero. - Realizar a comparação com a mesma VBZ do ano anterior. - Justificar a solicitação dos recursos.

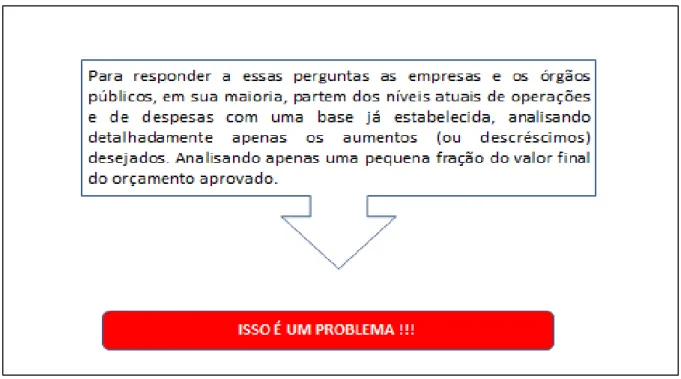

Dessa forma, o OBZ busca responder duas perguntas, com base em Pyjrr (1981), que são apresentadas na Figura 2. São elas:

Figura 2 − Onde e Como podemos gastar nosso dinheiro mais eficazmente? Fonte: Pyhrr (1981)

Pyhrr (1981) afirma que ao estruturar o orçamento empresarial baseando-se em resultados anteriores pode se ter problemas, e que o estabelecimento de metas e objetivos deve fazer parte do processo orçamentário.

A Figura 3 mostra os problemas mais comuns no processo orçamentário.

Figura 3 – Problemas Comuns nos Processos Orçamentários

Cada administrador deve preparar um “pacote de decisão”, para cada

atividade ou operação, segundo Pyhrr (1981):

1. Identificação e Análise dos Custos e Benefícios de cada atividade base. 2. Finalidade.

3. Alternativas.

4. Níveis de Esforços para Execução de cada Atividade. 5. Medidas de Desempenho.

6. Consequências de Não Executar a Atividade. 7. Hierarquização das atividades explicitadas.

8. Juntar “pacotes de decisão” - Análise Holística e Preparar Orçamento.

O Pacote de Decisão é o documento que identifica e descreve a atividade, com o intuito de avaliação comparativa; fornece informações e análises. Os temores e problemas administrativos fornecem curva de aprendizagem e apoio, ou seja, os problemas favorecem o aprendizado e este, por sua vez, fortalece a tomada de decisão.

O pacote deve considerar os seguintes elementos de decisão:

- Assunto (Objetivos). - Razoabilidade. - Relevância. - Complexibilidade. - Possibilidade. - Restrições.

2.2.1.4. Orçamento Estático

o volume das demais atividades da empresa. O orçamento é considerado estático quando a administração do sistema não permite nenhuma alteração no plano original.

Isso ocorre quando o plano não é atingido em um determinado período, e o restante do orçamento perde valor para o processo de acompanhamento, avaliação e controle, e acima de tudo, tomada de decisão.

Mesmo sem a flexibilidade que o orçamento necessita, o orçamento estático é muito utilizado, principalmente por grandes corporações que têm suas operações em diversos países, e precisam consolidar os resultados de todas as suas unidades em um orçamento mestre único. Nesse cenário, o orçamento estático é vital para que a empresa tenha uma visão geral de seus negócios e resultados esperados para o próximo ano, e a variação de volume de uma unidade não necessariamente terá um impacto significativo no resultado global. Mesmo assim, obviamente, se muitas unidades tiverem alterações significativas em seus volumes, não há por que manter um orçamento estático, pois o mesmo não terá validade para um processo decisorial (PADOVEZE, 2012).

Frezatti (2008) define como um orçamento rígido, o qual não tolera variações desfavoráveis e, nesse caso, ter desempenho positivo significa atingir todas as linhas de resultado.

2.2.1.5. Orçamento Flexível

Para Padoveze (2012) o orçamento flexível é um conjunto de orçamentos que pode ser ajustado a qualquer nível de atividade. Os custos variáveis seguem a variação do volume de vendas, enquanto os custos fixos seguem o tratamento tradicional (estático).

Dessa forma, os eventos que têm possibilidade de mensuração unitária, correspondentes a dados variáveis, associam-se a volumes possíveis, permitindo fazer quantos orçamentos flexíveis forem necessários.

estático (denominado orçamento mestre por alguns autores), mas os gestores podem prepará-lo para qualquer nível de atividade.

Para Frezatti (2008) o orçamento flexível tolera variações no resultado, porém, impõe condições de margem de variação. Acrescenta ainda outro tipo de orçamento, o ultraflexível; nele o importante é o resultado da última linha, do lucro, enquanto todas as demais podem ser ajustadas de acordo com o bom senso do gestor. Este modelo tende a privilegiar o curto prazo em detrimento do longo prazo. Já um orçamento misto representa a melhor dosagem para ambos os horizontes, o que implica que as variações devem ser ajustadas com certo critério de tolerância, geralmente em percentuais.

O orçamento flexível se baseia na suposição de receita e comportamento de custo, com relação aos direcionadores de custos apropriados. (HORNGREN et al., 2004).

Para a avaliação de desempenho o orçamento flexível se mostra uma ferramenta importante, pois permite que sejam isolados os efeitos inesperados nos resultados reais, os quais podem ser corrigidos se adversos, ou melhorados se benéficos.

Sendo o orçamento flexível preparado no nível real da atividade, as variações entre o realizado versus o orçado evidenciam os desvios dos custos reais ou receitas dos montantes da fórmula do orçamento flexível, por causa da precificação ou controle de custos.

2.2.1.6. Orçamento Ajustado

2.2.1.7. Orçamento Corrigido

É o ajuste no plano original em função da alteração de preços devido à inflação. Este ajuste ao orçamento não é aceito por todas as empresas, mesmo assim Padoveze (2012) identifica a importância de tal ajuste para refletir de forma mais realística os resultados projetados.

2.2.1.8. Budget e Forecast

A terminologia Budget é de origem inglesa e é mais utilizada por empresas

multinacionais, e se refere ao conceito do orçamento estático, original. A terminologia Forecast é utilizada para o conceito de projeções, o orçamento

ajustado.

Também é comum o forecast ser representado pela somatória dos dados de

meses realizados, mais a projeção dos meses não realizados; este então é reavaliado mensalmente. (PADOVEZE, 2012)

2.2.1.9. Rolling Budgeting e Rolling Forecasting

Os termos podem ser traduzidos como orçamentos contínuos e projeção continuada. Seu objetivo é tornar o orçamento uma ferramenta de planejamento e controle flexível e retirar o caráter estático.

O propósito é que a cada período realizado, sejam orçados e projetados os períodos futuros, mantendo-se sempre uma quantidade igual de períodos. Exemplo: Orçamento feito por um período de 12 meses, enquanto efetivar Janeiro X1, o orçamento será projetado de Fevereiro X1 até Janeiro X2, e assim por diante.

2.2.2. Beyond the Budget

O termo surge da associação Beyond the Budget Round Table (BBRT)

formada por empresas, consultores e acadêmicos, para a discussão de problemas gerenciais. Estes, insatisfeitos com o orçamento tradicional, compartilhavam a ideia que o orçamento reforça a burocracia e cria barreiras para mudanças culturais; é um processo que agrega pouco valor, dispendioso e defeituoso. (GIMENEZ, 2009)

As empresas que, até então, implantaram o BBRT não mais usavam o orçamento tradicional na gestão de seus negócios.

Beyond the Budgeting não é meramente uma ideia negativa que rejeita o planejamento orçamentário. Em vez disso, é uma ideia positiva que pressupõe abandonar o orçamento como gatilho para melhorar o processo inteiro de gestão. Abolir o orçamento força uma investigação mais profunda e mais ampla de como as organizações deveriam ser gerenciadas (HORNGREN, 2004 apud GIMENEZ, 2009, p.68).

2.3. Estudos Anteriores sobre Orçamento e Resultado

Este tópico apresenta três estudos sobre orçamento.

2.3.1. Orçamento Assertivo – Pesquisa Deloitte (Maio, 2014)

A empresa Deloitte do Reino Unido, uma das maiores do ramo contábil de auditoria e consultoria realizou uma pesquisa, publicada em maio 2014, que explora o tema do orçamento, o qual também serve de base para o presente estudo.

A pesquisa foi feita principalmente com gestores de finanças, como os Chief Financial Officer (CFOs), diretores financeiros, diretores de planejamento, de

diversos segmentos e porte.

A pesquisa demonstra que o processo de planejamento, orçamento e

forecast devem ser definidos no coração da empresa, porém, os processos ainda

decisões; em grande parte dos entrevistados a cultura das empresas está indo contra a eficiência e a efetividade do processo.

Processos imaturos e a prevalência de culturas de detalhamento financeiro, combinados, criam um sistema ineficiente de muita informação e pouca visão.

22% dos entrevistados sentem que não há clareza sobre quem é o responsável pelo orçamento.

O orçamento deve ser um processo de envolvimento de executivos e gestores operacionais, bem como de engajamento multidisciplinar para que a empresa consiga: 1) Identificar e explorar as oportunidades; 2) Identificar e gerenciar os problemas e riscos; 3) Obter resposta a mudanças de cenários; 4) Ter consistência na performance perante a concorrência; e 5) Melhorar a performance de longo prazo para acionistas e demais partes relacionadas.

Contudo, a referida pesquisa demonstra que 37% dos entrevistados acreditam que o processo de integração é pobre, e um terço dos entrevistados não acompanham a acuracidade do forecast.

Evidencia-se que o orçamento é uma ferramenta que pode ajudar a gestão das empresas, porém, ainda se observa que em muitas empresas a realidade não se concretiza da mesma forma.

2.3.2 O Cumprimento do Orçamento como Indicador de Alcance de Estratégia – Dissertação de Mestrado de Gabriela Maria Pol Rana (2010)

O trabalho de Rana (2010) relaciona o orçamento empresarial e o planejamento estratégico, por meio de uma pesquisa com 20 empresas para verificar se os gestores dessas empresas acreditam que o cumprimento do orçamento indica o alcance da estratégia.

Em sua pesquisa a autora aponta que 55% dos respondentes acreditam que o orçamento indica o alcance da estratégia, contudo, os 45% restantes possuem dúvidas quanto a esta afirmação, principalmente devido às limitações das empresas, identificadas nas fases de controle e planejamento do processo de gestão.

Na fase de planejamento, a falha de comunicação dos indivíduos envolvidos no processo se mostra um limitador, assim como o tempo elevado na elaboração do processo orçamentário.

2.3.3 Uma Análise Comparativa das Propostas Beyond Budgeting e Gestão

Econômica – Dissertação de Mestrado de Levi Gimenez (2009)

O trabalho de Levi Gimenez (2009) desenvolve temática de modelo de gestão das empresas, que busca eficácia organizacional através de resultado econômico e, para tanto, a pesquisa trata do tema orçamento, comparando modelos de gestão que utilizam o orçamento em empresas com gestão flexível, denominadas de descentralização radical, sem orçamento (Beyond Budgeting).

Enquanto o processo de gestão econômica, com uso do orçamento, é dedutivo e intenta proporcionar aos gestores a oportunidade de tomar as melhores decisões com base nas informações geradas, o Beyond Budgeting é indutivo, se

apoia na verdade geral, seguindo princípios fundamentais de liderança e processo de descentralização, que podem direcionar a resultados superiores.

Ambas as formas de gestão estão inseridas em um contexto estratégico e colaboram à eficácia.

No processo de gestão econômica, o orçamento pertence ao sistema de informação e é instrumento importante no processo decisório.

No Beyong Budgeting o aspecto do controle vinculado ao orçamento é

objeto de crítica, uma vez que defende o empowerment (dar poder/responsabilidade

aos gestores para tomada de decisões) e flexibilização.

Tanto na gestão econômica quanto no Beyong Budgeting, no que tange à

utilização de recursos, ambos defendem que estes devem estar à disposição quando e quanto requeridos, porém, o Beyong Budgeting não aprofunda o processo

Para o Beyong Budgeting os instrumentos de gestão são o ponto forte e o

processo de descentralização e flexibilização. O rolling Forecast é utilizado como

3. METODOLOGIA DE PESQUISA

Este capítulo se dedica a descrever a forma como foi desenvolvido este estudo. Consideramos o método como o caminho pelo qual se chega a um determinado resultado, a forma de seleção de técnicas que constituem instrumentos básicos de organização do procedimento do estudo.

3.1. A Pesquisa Científica

O estudo teve início com uma pesquisa científica, definida por Oliveira (2003) como a realização de um estudo planejado, com finalidade de descobrir respostas para questões mediante aplicação do método científico, partindo de um problema e que para solucionar este problema são levantadas hipóteses que podem ser confirmadas ou refutadas pela pesquisa.

Foi realizado primeiramente um levantamento teórico acerca do tema orçamento, com a finalidade de identificar suas funções, características e funcionalidades, bem como suas limitações. Teoria definida, como bem afirma Oliveira (2003), como a relação e ordenação; consiste em conceitos, classificações, correlações, generalizações, princípios, leis e outros elementos que relacionam fatos, conceitos acerca de um todo coerente que torna compreensível dado aspecto da realidade. O levantamento foi realizado por pesquisa documental, que é a forma de coletar dados em documentos escritos ou não que neste caso foi realizada em livros e trabalhos acadêmicos. (OLIVEIRA, 2003).

Nesse sentido, o presente estudo buscou conhecimento científico acerca do tema proposto; conhecimento este que, segundo Oliveira (2003), consiste em incorporar a noção de acúmulo sistemático de conhecimento de uma atividade que se propõe a demonstrar a verdade de fatos experimentais e suas aplicações práticas. Isto por ser a ciência a busca pelo conhecimento sistemático e verificável, obtido de forma metódica acerca de um objetivo de estudo determinado.

questionamentos para levantamento qualitativo. Como já mencionado na Introdução desta dissertação, a cidade de São Paulo possui 12 hotéis cinco estrelas, dos quais foram entrevistados 8 deles. Não foram considerados os hotéis do tipo residencial ou flat.

3.2. Método Quantitativo e Método Qualitativo

Segundo Marconi e Lakatos (2010), o método quantitativo é caracterizado pelo emprego da quantificação nas modalidades de coleta de informações e tratadas por meio de técnicas estatísticas, podendo ser na forma de percentual, média, desvio-padrão, ou ainda técnicas mais complexas como coeficiente de correlação, análise de regressão etc.

O método quantitativo difere do qualitativo, tanto pela sua forma de apresentação, quanto na forma de coleta das informações, valendo-se de amostras amplas e informações numéricas.

O método qualitativo preocupa-se em analisar e interpretar aspectos mais profundos, bem como fornece análise mais detalhada sobre hábitos, atitudes, tendência de comportamentos, etc. Esse método vale-se de amostras reduzidas e os instrumentos de coleta não são estruturais. (MARCONI; LAKATOS, 2010).

A origem da metodologia qualitativa, segundo as referidas autoras, foi desenvolvida pela Antropologia; posteriormente foi empregada na Sociologia e na Psicologia e, a partir daí, foi aplicada em Educação, Saúde, Geografia Humana, etc.

Os antropólogos perceberam que os dados para o estudo de indivíduos e tribos não poderiam ser quantificados, mas, sim, interpretados, já que estavam buscando conhecer um mundo cultural desconhecido, ou seja, descrever o modo de vida dos povos para compreender o funcionamento da sociedade e grupos e, igualmente, conhecer melhor a participação ativa na vida da comunidade. (MARCONI; LAKATOS, 2010).

pesquisa e coleta de dados e 2) a análise e interpretação, com a finalidade de desvendar o significado dos mesmos.

A pesquisa qualitativa busca compreender o significado e as características situacionais apresentadas pelos entrevistados, a partir de questões particulares, além de focalizar a realidade de forma complexa e contextualizada. (MARCONI; LAKATOS, 2010).

As autoras afirmam que um mínimo de estruturação, de embasamento teórico geral e um planejamento cuidadoso se fazem necessários para que o investigador não se perca no contexto, e lhe sirva de apoio. A teoria é constituída para explicar ou compreender um fenômeno. A pesquisa científica tem como finalidade principal relatar os dados obtidos com caráter interpretativo, e não apenas apresentar um relatório ou descrição dos dados pesquisados. (MARCONI; LAKATOS, 2010).

O bom resultado da pesquisa depende da sensibilidade e intuição do pesquisador que, no momento do relatório, precisa ter coerência, consistência, objetividade, confiabilidade e criatividade quando da coleta e interpretação dos dados. Na entrevista o pesquisador precisa ser imparcial, procurando não interferir nas respostas dos entrevistados e não deixar sua personalidade influenciar as respostas. (MARCONI; LAKATOS, 2010).

As principais características da pesquisa qualitativa são apontadas por Marconi e Lakatos (2010):

a) Ambiente natural como fonte direta de dados. b) Ser descritiva.

c) Análise intuitiva dos dados.

d) Preocupação com o processo e não apenas com o resultado e o produto. e) Enfatizar o significado.