Aiemmassa tulosjohtamiseen liittyvässä kirjallisuudessa on tutkittu muun muassa osingonjaon ja tuloksenhallinnan välistä suhdetta (ks. Jos osingonjakoon liittyy parempaa kirjanpitotiedon laatua, voitaisiin olettaa, että osingonjaon ja tuloksen hallinnan välinen suhde on tuloshallinta olisi negatiivinen.

Tutkielman rakenne

Kuten jo aihealueen esittelyn yhteydessä todettiin, tulosten organisointia ja institutionaalisen ympäristön vaikutusta tilinpäätöstietojen laatuun on jo tutkittu paljon. Samalla tavalla esitetään tarkemmin tutkimusmenetelmä ja malli, jolla testataan osingonjaon ja tulosrakenteen välistä suhdetta sekä institutionaalisen ympäristön vaikutusta tähän suhteeseen.

2 KIRJALLISUUSKATSAUS

Epäsymmetrinen informaatio ja agenttiteoria

Tuloksenjärjestely ja tilinpäätösinformaation laatu

Huolimatta suoritusjohtamisen negatiivisesta maineesta, on myös esitetty, että pienimuotoinen suoritusjohtaminen voi olla positiivista (Tucker & Zarowin 2006; Scott 2003, 368). Periaatteessa siis oletetaan, että tulosjärjestely lisää epäsymmetristä informaatiota omistajien ja johdon välillä ja siten heikentää taloudellisen raportoinnin laatua.

Tuloksenjärjestelyn määritelmä

Voiton manipulointi tapahtuu, kun johto käyttää harkintavaltaansa taloudellisessa raportoinnissa ja liiketapahtumien organisoinnissa muuttaakseen taloudellisia raportteja joko johtaakseen osakkeenomistajia harhaan yrityksen todellisesta tuloksesta tai vaikuttaakseen sopimukseen perustuviin seurauksiin, jotka riippuvat raportoiduista kirjanpitoluvuista. Beneishin (2001, 5) mukaan aikaisemmat tutkimukset eivät kuitenkaan pystyneet yksiselitteisesti selittämään, käyttääkö johto voittojärjestelyä osakkeenomistajien harhaanjohtamiseen tai tiedottamiseen.

Tuloksenjärjestelyn lajit ja keinot

Tunnetussa Healyn (1985) tutkimuksessa tarkastellaan muun muassa bonusjärjestelmien ja tulosrakenteen välistä yhteyttä ja osoitetaan, että johto pyrkii kasvattamaan voittoja, kun voitot eivät nouse bonuksia maksimoivalle tasolle. Esimerkkejä todellisista tulosten organisointitavoista mainitaan kirjallisuudessa, esimerkiksi markkinointi- tai tutkimus- ja kehityskulujen leikkaaminen, ostojen ajoitus, ylituotanto ja myönnetyt alennukset (ks.

Tuloksenjärjestelyn motiivit

- Pääomamarkkinalähtöiset motiivit

- Sopimuspohjaiset motiivit

- Viranomaissääntelyyn pohjautuvat motiivit

On kuitenkin vain vähän näyttöä siitä, että yritykset käyttäisivät voitonhallintaa välttääkseen osinkorajoituksen rikkomukset (ks. esim. DeAngelo, DeAngelo & Skinner 1994; Healy & Palepu 1990). Ne osoittivat, että yhtiöt käyttivät harkinnanvaraisia varauksia edellisenä vuonna ja vuonna, jolloin lainasopimus rikottiin.

Osingonjaon ja tuloksenjärjestelyn yhteys

- Osingot ja osinkojen jakaminen

- Osingonjakopolitiikasta lyhyesti

- Osingonjako ja tilinpäätösinformaation laatu

- Tutkimuksia liittyen osingonjaon ja tuloksenjärjestelyn yhteyteen

Toiseksi he olettavat, että johtajat ottavat huomioon muut tekijät kuin osingonjakotavoitteet tuotantoa muotoillessaan, kun taas Kasanen ym. (1996) olettivat, että vain osingonjako saa johtajat sopeuttamaan tuotantoa. Yhteenvetona Cormier ym. (2000) väittävät, että tutkimustulokset antavat johdonmukaisen kuvan tulosten ja osinkojen tärkeydestä Sveitsissä. Kuten Skinner ja Soltes (2011) ja Lawson ja Wang (2016), Tong ja Miao (2011) tarkastelevat osingonjaon ja tilinpäätöstietojen laadun välistä suhdetta.

He myös tutkivat, miten osingonjaon ja tulossääntelyn suhde vaihtelee maittain sen mukaan, kuinka läpinäkyvät ja institutionaalisesti vahvat olosuhteet maassa vallitsevat. 2017) tutkimus juontaa juurensa juuri siitä ajatuksesta, että osingonjako rajoittaa yhtiön sisäpiiriläisten mahdollisuuksia ajaa etujaan muiden osakkeenomistajien tai sidosryhmien kustannuksella (ks. Lisäksi he uskovat, että osingonjaon ja tuloksen hallinnan intensiteetti vaihtelee maittain he havaitsevat lisäksi, että negatiivinen suhde osingonjaon ja tuloksenhallinnan välillä on vahvempi maissa, joissa sijoittajan suoja ja läpinäkyvyys on heikko.

Toisaalta He et ai. 2017) ovat löytäneet empiiristä näyttöä siitä, että osingonjaon ja tulosrakenteen välinen suhde olisi negatiivinen eli osinkoa jakavat yhtiöt eivät hallitse tuloksiaan. Siksi niiden tulokset eivät ole yhtäpitäviä aiempien osingonjakoon suuntautuneita ansaintajärjestelyjä koskevien tutkimusten tulosten kanssa, mutta ne ovat yhtenevät osingonjaon ja tilinpäätöstietojen välistä suhdetta tutkivien tutkimusten kanssa. Aikaisempien tutkimusten perusteella osingonjaon ja tulosrakenteen välinen suhde ei ole täysin selvä, joten aihe kaipaa lisäkäsittelyä.

Institutionaalinen ympäristö ja taloudellinen raportointi

- Institutionaaliseen ympäristöön liittyviä tekijöitä

- Institutionaalinen ympäristö ja tilinpäätösinformaation laatu

Näitä tekijöitä ovat muun muassa maassa voimassa oleva yhteisön lainsäädäntö ja arvopaperimarkkinalainsäädäntö, pörssiin listautumiseen liittyvä sääntely sekä sääntelyn toimeenpanomekanismit (Preiato ym. 2015). Vuonna 2012 osakemarkkinoiden keskimääräistä vaihtoa mittaava tunnusluku oli Isossa-Britanniassa 96 prosenttia ja Suomessa 86 prosenttia (Beck, Demirguc-Kunt, Levine, Cihak & Feyen 2016). Suomen Pankin mukaan Suomen rahoitusjärjestelmä on edelleen pankkikeskeinen ja erityisesti pienet ja keskisuuret yritykset ovat erittäin riippuvaisia pankkirahoituksesta, kun taas Isossa-Britanniassa pääomamarkkinoiden asema on vahva.

Toisaalta lainvalvonnan taso on heidän mukaansa parhaalla Saksan ja Pohjoismaiden sääntelyoikeusmaissa. 1998) tutkimuksen maakohtaisten pisteiden perusteella sekä osakkeenomistajilla että velkojilla on Isossa-Britanniassa paremmat oikeudet kuin Suomessa. La Portan, Lopez-de-Silanesin ja Shleiferin (2006) luoman indeksin mukaan Isossa-Britanniassa arvopaperimarkkinalakien täytäntöönpanoaste on parempi kuin Suomessa.

Tämä on tavallaan luonnollista, sillä arvopaperimarkkinoiden rooli Isossa-Britanniassa on keskeinen, joten viranomaisten on oltava aktiivisia myös lainvalvontanäkökulmasta sijoittajien luottamuksen säilyttämiseksi markkinoita kohtaan. 2015) tutkimuksen mukaan lainvalvontaaste Isossa-Britanniassa on parempi kuin Suomessa seitsemällä indikaattorilla yhdeksästä. Kirjanpitostandardeihin sisältyy usein mahdollisuus johdon harkintaan, jolloin Burgstahler ym. 2006 mukaan institutionaalinen ympäristö voi vaikuttaa johdon talousraportointipäätöksiin.

Tutkimushypoteesin muodostaminen

Suomessa oikeusperinne perustuu pohjoismaiseen lakiin ja rahoitusmarkkinoita pidetään pankkikeskeisempänä, joten Suomessa osingonjaon ja voittorakenteen negatiivinen suhde ei välttämättä ole yhtä vahva kuin Iso-Britannian pörssiyhtiöissä. Tämän perusteella voisi siis olettaa, että institutionaalisella ympäristöllä olisi siis vaikutusta osingonjaon ja voitonhallinnan väliseen suhteeseen. H1: Negatiivinen suhde osingonmaksun ja tuloksenhallinnan välillä on vahvempi Iso-Britannian pörssiyhtiöissä kuin suomalaisissa pörssiyhtiöissä.

Heidän tutkimuksensa kannalta monet tärkeät tekijät, kuten julkisesti noteerattujen yritysten tilinpäätösstandardit, ovat kuitenkin muuttuneet vuosien aikana. Tässä tutkimuksessa verrataan kuitenkin vain kahta maata, joiden institutionaalinen ympäristö eroaa myös muista näkökulmista kuin oikeusperinteestä. 2003), ovat institutionaaliset tekijät, kuten sijoittajansuojan vahvuus ja pääomamarkkinoiden keskeisyys, muuttaneet muotoaan Suomessa brittiläiseen malliin. Siksi on mahdollista, että tässä tutkimuksessa käsiteltyjen maiden väliset erot eivät välttämättä ole kovin suuria.

3 TUTKIELMAN EMPIIRISEN OSION AINEISTO JA MENETELMÄT

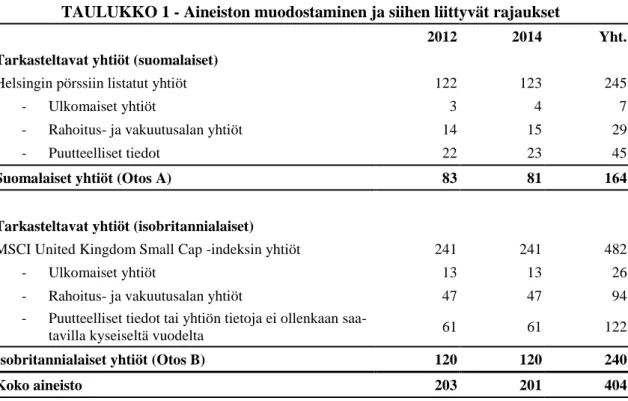

- Aineiston valinta ja keruu

- Tuloksenjärjestelyn mittaaminen

- Regressioanalyysi

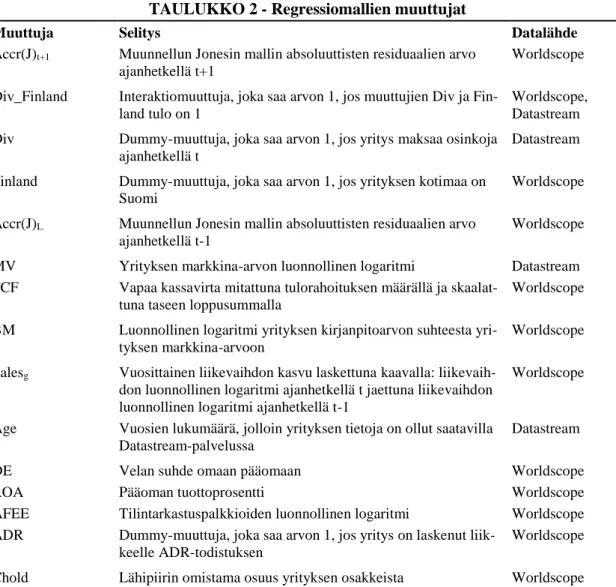

- Muuttujien määrittäminen

Kuten edellä todettiin, harkinnanvaraisia jaksotuksia käytetään tulossopimuksen mittana, mitattuna muunnetun Jones-mallin jäännöksillä. Instituutioympäristön vaikutusta osingonjaon ja ansiorakenteen väliseen yhteyteen tarkastellaan tässä opinnäytetyössä Hen et al. Seuraavaksi perehdytään malleissa käytettyihin muuttujiin ja niihin liittyviin oletuksiin. 2017) regressiomallissa yhtälön vasemmalla puolella ovat Jones-mallin absoluuttiset jäännösarvot, joita käytetään pisteiden jakautumisen mittana selittävänä muuttujana.

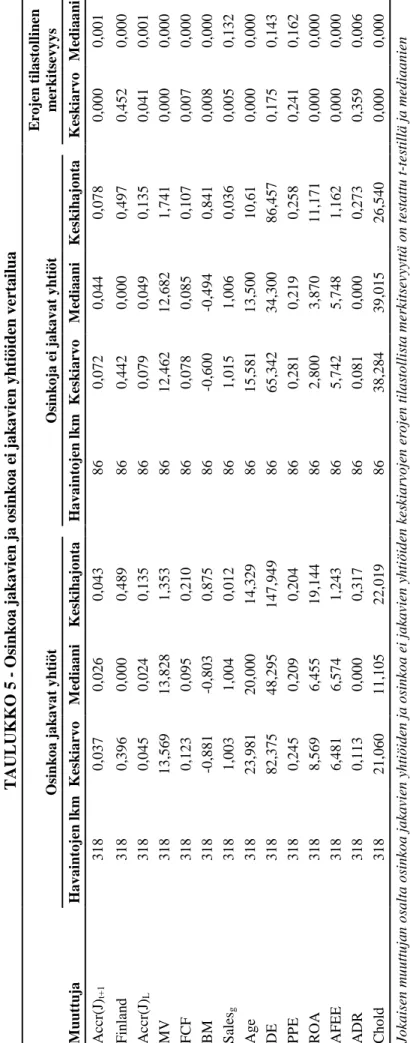

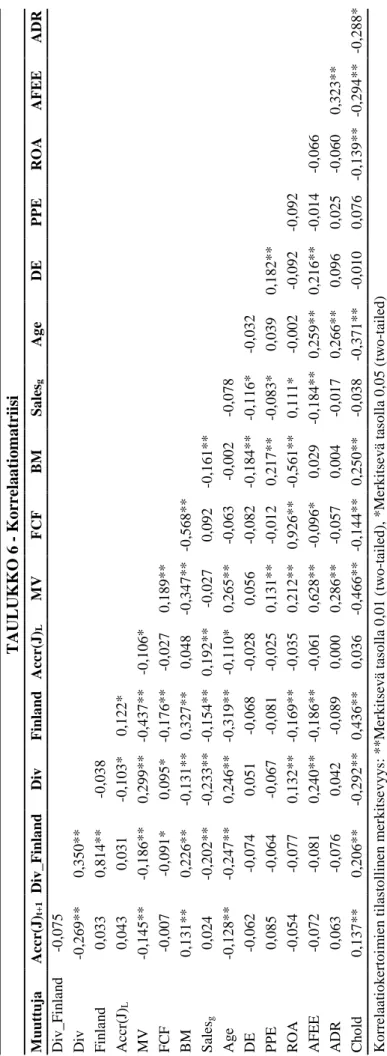

Tässä tutkimuksessa päätettiin kuitenkin käyttää muunnetun Jones-mallin (Hen et al. 2017) jäännösarvoja pistejakauman mittana perinteisen Jones-mallin sijaan. Modifioidun Jones-mallin absoluuttisten jäännösten arvoa kuvaa lauseke Accr(J)t+1. 2017) regressiomallin päätarkoituksena on kuvata osingonjaon ja tulosrakenteen suhdetta, joten selittävän muuttujan mukaan kiinnostuksen kohteena on, maksaako yhtiö osinkoa vai ei. Katsotaanpa niitä sitten tarkemmin. 2017) regressiomallissa ohjausmuuttujat ovat Jones-mallin jäännösarvojen itseisarvo hetkellä t-1 (Accr(J)L), yrityksen koko (MV), vapaa kassavirta (FCF), kirjanpitoarvo markkinasuhde (BM), kasvumyynti (Salesg ), yrityksen ikä (Ikä), velkaantuneisuus (DE), aineelliset käyttöomaisuushyödykkeet (PPE), kannattavuus (ROA) ja lähipiirin omistamien osakkeiden osuus (Chold) .

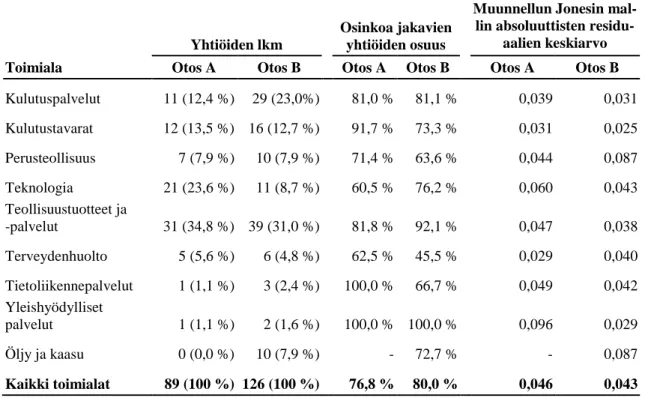

Ainoa muutos Accr(J)L-muuttujassa on se, että absoluuttisia jäännöksiä määritettäessä käytetään muunnettua Jones-mallia perinteisen Jones-mallin sijaan. Se valitaan vertaamalla selitettävän muuttujan eli muunnetun Jones-mallin absoluuttisten jäännösten keskiarvoa toimialojen välillä. Selitetyn muuttujan keskiarvo on pienin kulutustavarateollisuudessa, mikä viittaa siihen, että toimiala osoittaa vähiten tulosten organisoitumista modifioidun Jones-mallin jäännöksinä mitattuna.

4 EMPIIRISET TULOKSET

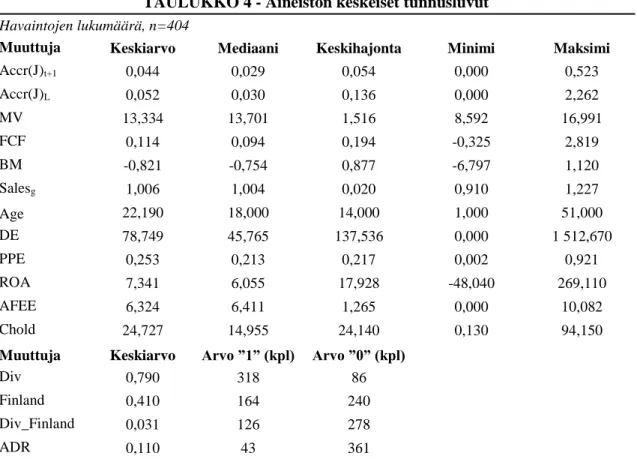

Aineiston kuvaus

Suomalaisista pörssiyhtiöistä materiaalissa ei ole yhtään öljy- ja kaasualan yritystä, kun taas Britanniassa 7,9 prosenttia yrityksistä toimii tällä alalla. Öljy- ja kaasuteollisuuden ohella näytteiden suurimmat erot liittyvät kuluttajapalvelu- ja teknologiasektoreihin. Brittien pörssiyhtiöiden kohdalla tilanne on päinvastainen: 23,0 prosenttia yrityksistä toimii kuluttajapalvelualalla ja 7,9 prosenttia teknologiateollisuudessa.

Suomalaisista pörssiyhtiöistä osinkoa maksavien yritysten osuus on suurin telekommunikaatio-, sähkö- ja kulutustavarateollisuudessa. Tietoliikennepalvelu- ja yleishyödyllisten toimialojen osalta on kuitenkin huomattava, että molemmilla toimialoilla on vain yksi tarkastelun kohteena oleva yritys. Iso-Britannian yrityksistä mitattuna osinkoa maksavien yritysten osuus on suurin yleishyödyllisten palvelujen sekä teollisuustavara- ja palvelutoimialoilla.

Toimialakohtaisten keskiarvojen perusteella suomalaisilla pörssiyhtiöillä tulosten organisoituminen näkyy selvimmin Yleispalvelut-liiketoiminnassa ja vähemmän Terveydenhuolto-liiketoiminnassa. Ison-Britannian pörssiyhtiöistä voittoorganisaatio näkyy selvimmin öljy- ja kaasuteollisuudessa sekä perusteollisuudessa ja vähiten kulutustavarateollisuudessa. Tämä viittaa siihen, että suurin osa materiaaliin kuuluvista yhtiöistä maksaa osinkoa ainakin toisella tarkastelujaksolla.

Keskeiset tulokset

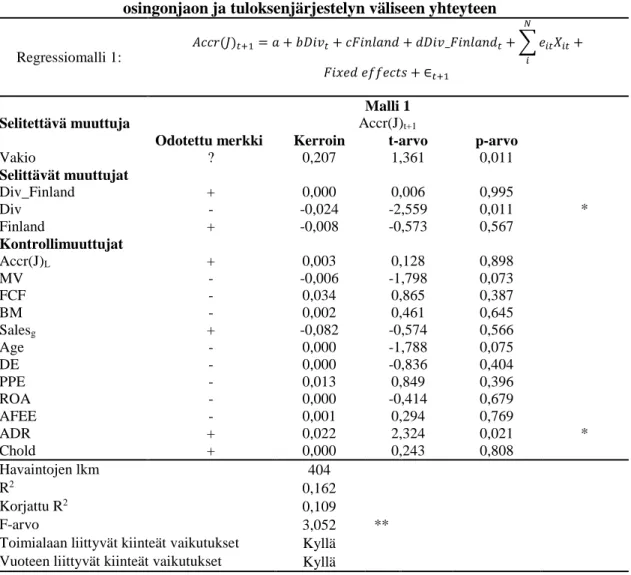

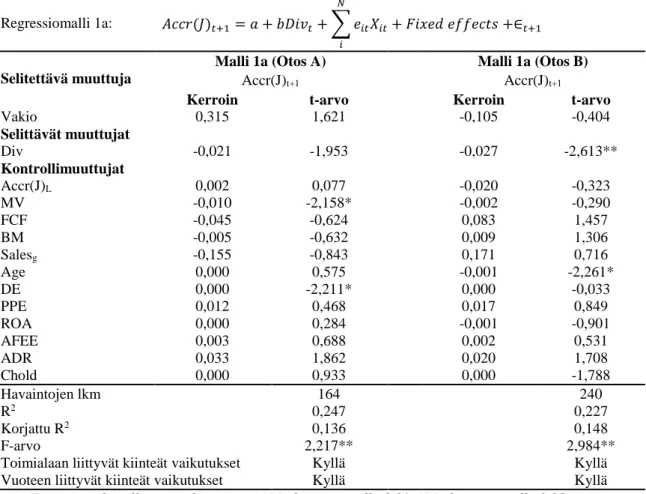

Tämän jälkeen regressiomallilla 1a analysoidaan osingonjaon ja tulosrakenteen suhdetta erikseen suomalaisten pörssiyhtiöiden ja brittiläisten yhtiöiden kesken. Kertoimen arvo on kuitenkin hyvin lähellä nollaa eikä kerroin ole tilastollisesti merkitsevä, joten tulosten sijoituksissa ei ole tilastollisesti merkitsevää eroa maiden välillä. Instituutioympäristön ja osingonjaon yhteisvaikutusta tulosrakenteeseen kuvaavan Div_Finland-muuttujan kerroin on 0,000, eikä se ole tilastollisesti merkitsevä.

Esimerkiksi muuttujan ADR voidaan olettaa vaikuttavan tulosjärjestyksen ilmenemiseen, mutta muilla kontrollimuuttujilla ei ole tilastollisesti merkitsevää vaikutusta. Kerroin ei kuitenkaan ole tilastollisesti merkitsevä, joten suomalaisten pörssiyhtiöiden välillä ei ole eroa osinkoa maksavien ja osinkoa maksamattomien yhtiöiden välillä. Kaiken kaikkiaan OLS-regressioanalyysin tulokset tutkimushypoteesia H1 testattaessa viittaavat siihen, että suomalaisten ja brittiläisten pörssiyhtiöiden välillä ei ole eroa osingonjaon ja tuloksenhallinnan suhteen.

Käytännössä tämä tarkoittaa, että näiden tutkimustulosten valossa institutionaalisella ympäristöllä ei ole vaikutusta osingonjaon ja tuloksenhallinnan väliseen suhteeseen. Osingonjaon ja tuloksenhallinnan välinen suhde näyttää kuitenkin olevan negatiivinen viimeisimmän osingonjaon ja tuloksenhallinnan välistä suhdetta tarkastelevan tutkimuksen mukaan (ks. Tämän opinnäytetyön tulosten perusteella oli tilastollisesti merkitsevä ero mm. tuloksenhallinta brittiläisten osinkoyhtiöiden ja osinkoa maksamattomien yhtiöiden välillä.

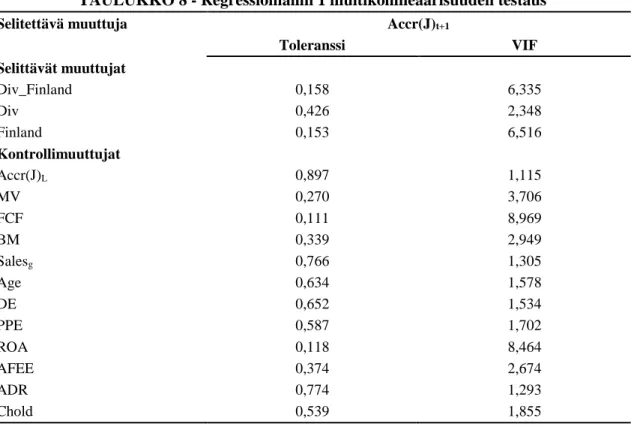

Robustisuus-testaus

5 YHTEENVETO JA JOHTOPÄÄTÖKSET

Empiiriset tutkimustulokset osoittavat, että institutionaalisella ympäristöllä ei ole vaikutusta osingonjaon ja tuloksenhallinnan väliseen suhteeseen. Tältä osin saadut tulokset ovat siis sopusoinnussa viimeisimmän osingonjaon ja voittorakenteen välistä suhdetta tarkastelevan tutkimuksen kanssa (katso kumpaa käytetään, arvioitava opinnäytetyössä sekä tulosrakennetta mitatessa että tulosrakenteen vaikutuksesta). institutionaalista ympäristöä suhteessa osingonjakoon ja tulosrakenteeseen on tutkittu.. sen mittauksessa käytettiin muunnetun Jones-mallin absoluuttisia jäännösarvoja.

Tästä syystä ei voida tehdä johtopäätöksiä siitä, onko joidenkin muiden maiden institutionaalisella ympäristöllä merkitystä osingonjaon ja voitonhallinnan välisen yhteyden kannalta. Opinnäytetyön tärkein panos liittyy siihen, että institutionaalisen ympäristön vaikutusta osingonjakoon ja voittorakenteeseen on tutkittu, ja tulokset raportoidaan vertaamalla vain kahta maata, joiden institutionaalista ympäristöä voitiin odottaa aiemman kirjallisuuden perusteella. . Vaikka yksittäisten tekijöiden institutionaalisten ympäristöjen on katsottu olevan erilaisia Suomessa ja Isossa-Britanniassa, ei tutkimuksen tulosten perusteella institutionaalisella ympäristöllä ole vaikutusta osingonjaon ja voittorakenteen väliseen suhteeseen.

Institutionaalisen ympäristön vaikutusta osingonjakoon ja voittojärjestelyyn tai yleensäkin tilinpäätöstietojen laatuun tulee siksi tutkia laajemmin kuin yksittäisiä institutionaalisia tekijöitä. Jatkossa institutionaalisen ympäristön vaikutusta osingonjaon ja voittojärjestelyn väliseen suhteeseen voidaan tutkia esimerkiksi valitsemalla muita maita, joiden institutionaalisten ympäristöjen odotetaan olevan erilaisia. Lisäksi olisi mahdollista tarkastella myös institutionaalisen ympäristön vaikutusta osingonjakoon ja voitonhallintaan tietyn toimialan näkökulmasta.

LÄHTEET

Kirjallisuus

The joint effect of investor protection and Big 4 audits on earnings quality around the world. Commentary on Paul Healy: Evidence on the effect of bonus schemes on accounting procedures and accrual decisions.

Virallislähteet

Muut lähteet