Le résultat de l’étude est un système français de gestion des risques agricoles coordonné à trois niveaux. Résultats de l'analyse des performances absolues et relatives des outils de gestion des risques - lissage annuel du chiffre d'affaires grâce à l'épargne de précaution. Cette estimation est très sensible au choix de modélisation de la marge agricole après utilisation de l’outil de gestion des risques.

Les résultats de l'analyse de la coordination des outils de gestion complémentaires - le résultat de la coordination « Épargne + Assurance ».

Etude des risques de marché agricole en F²rance

Introduction

Le cadre d’analyse de la gestion du risque de marché

- La problématique de la gestion du risque agricole

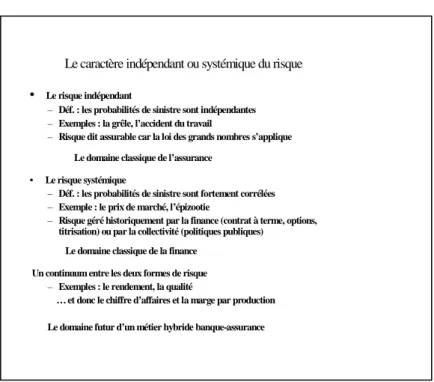

- Typologie et classification des risques 14 1. Définition du risque

- Techniques de gestion du risque agricole

- Evaluation des instruments utilisés dans la gestion des risques de marché et des crises agricoles

Le prix du marché est le « thermomètre » de l’état relatif de l’offre et de la demande. Le coût technique du risque est égal à la valeur de la perte probable multipliée par la probabilité que l'événement dommageable se produise. L’objectif de la gestion des risques est de transformer un état de nature en un nouvel état compatible avec les attentes de l’agent économique.

L'exigence de gestion des risques peut également être examinée sans connaître les préférences de l'agent. D'un point de vue technique, le risque est traité qualitativement et quantitativement dans les domaines de la finance et de l'assurance. Le tableau 3 résume le type de risque et la contribution respective de l'assurance et du financement.

La construction du modèle de simulation du risque agricole

- Segmentation du risque de la ferme France

- Développement d’un modèle stochastique de marge pour une exploitation type de chaque segment

- Analyse comparée du risque sur les segments de la ferme France

- Modélisation des principaux outils de gestion du risque

- Analyse comparative de l’efficacité des outils de gestion du risque

- Coordination des outils pour une gestion du risque agricole

Optimisation des outils, notamment la combinaison d'épargnes préventives qui agissent sur la variabilité et d'outils qui agissent sur la valeur de risque de la marge opérationnelle. L'impact des aides peut être analysé sur le risque de volatilité du chiffre d'affaires de l'exploitation ou sur la volatilité de la marge. Enfin, le passage d'un marché fermé avec aides à un marché ouvert sans aides double presque (+92%) le coefficient de variation de la marge de l'entreprise agricole (de 0,41 à 0,78).

De la valeur de la prime choisie, il est possible de soustraire la valeur du prix d'exercice de l'option. 9 est le niveau actualisé du « rendement agricole » du prix à terme de l'assurance F0(1) au début de la campagne (de plantation). 43 le prix du risque « de marché » est égal à la prime pure (calculée) augmentée de la marge brute de l'intermédiaire financier (inconnue et variable dans les conditions techniques et concurrentielles).

Avec une réserve maximale autorisée de 15% du chiffre d'affaires, la réserve moyenne peut avoisiner 5% du chiffre d'affaires. Un niveau d'épargne maximum est fixé en fonction du niveau de risque d'OTEX en pourcentage du chiffre d'affaires. Le niveau estimé de la valeur maximale de l’épargne agricole en France soulève des questions de politique publique.

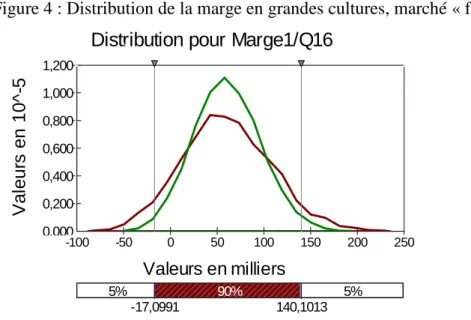

La figure 13 illustre la distorsion distributive de la marge agricole avant et après l’exercice de l’option de vente sur le prix du blé. Compte tenu des résultats obtenus dans la section 2.5., l'instrument choisi pour l'analyse est l'assurance du chiffre d'affaires agricole. La figure 19 illustre l’impact de l’assurance du chiffre d’affaires de l’industrie par rapport à la série originale (avec autocorrélation).

La prise en charge peut être progressive en fonction de la valeur annuelle de la prime et du niveau de l'épargne préventive.

Bibliographie : Partie 1

Le risque agricole en France

Cette estimation indique donc que le risque climatique affecte le secteur agricole pendant env. 2 à 3% de la valeur produite. De plus, la perte de qualité a un effet sur les coûts de transformation industrielle et de stockage. En fonction des relations de pouvoir relatives dans le secteur, les entreprises industrielles ont tendance à répercuter les coûts supplémentaires liés aux défauts de qualité sur les agriculteurs, réduisant ainsi le prix payé55.

55 Le cas du marché européen des pommes de terre de transformation lors de la campagne 2005-2006 est un exemple de cette situation. La perte économique touche principalement les élevages agricoles, mais aussi les entreprises du secteur de la viande. Certaines entreprises de distribution sont également fortement touchées par l'impact des maladies contagieuses pour l'homme : les entreprises de distribution spécialisées (bouchers, charcutiers et tripiers) mais aussi les entreprises de restauration commerciale spécialisées dans la viande.

En revanche, les pertes de distribution dans les grandes et moyennes surfaces (GMS) et la restauration hors foyer (RHD), dont l'activité de distribution est de nature diversifiée, ne sont généralement pas prises en compte, notamment lors des mesures d'aide publique ponctuelles. . Dans le cas de la grippe aviaire, la baisse de la consommation de produits avicoles en France précède le cas quasi unique de contamination animale en France, voire en Europe. En France, le budget estimé pour favoriser la consommation en développant la confiance des consommateurs dans le produit est de 5 à 20 millions d'euros par an pour une durée de 2 à 3 ans selon les cas.

La plupart des mesures administratives sont des mesures ponctuelles, donc ex post, destinées à compenser la perte de chiffre d'affaires des entreprises. Sachant que 50 % des coûts de gestion de crise sanitaire doivent être mobilisés dans les premiers jours, voire les premières heures de la crise, il faut s'interroger sur la nécessaire coordination entre les pouvoirs publics et les prestataires de services (banques et assurances). et en même temps le rôle joué par les instruments de prévention et de gestion des risques (obligations catastrophes – CAT – et contrats d'assurance).

La politique américaine en matière d’assistance à la gestion du risque et des crises agricoles

Le Programme fédéral d'assurance-récolte a été créé dans les années 1930 (Federal Crop Insurance Corporation - FCIC - 1938) et a fait l'objet de plusieurs réformes législatives en 1980, puis en 1994 et 2000. La loi de 2000, dite « Loi de protection contre les risques agricoles » " (P.L. 106-224) autorise 8,2 milliards de dollars pour un programme quinquennal visant à développer un nouveau système d'assurance agricole pour remplacer les paiements fédéraux ad hoc en cas de catastrophe agricole. Depuis 2000, le financement fédéral annuel moyen pour l'assurance agricole s'élève à 3,3 milliards de dollars (soit six fois le montant du financement fédéral pour l'assurance agricole dans les années 1980).

Environ les deux tiers de ce budget sont destinés aux subventions aux primes d'assurance (2,2 milliards de dollars) et un tiers (1,1 milliard de dollars) aux coûts de réassurance et au partage des coûts ainsi qu'aux aspects administratifs et opérationnels des contrats d'assurance. Le principe du programme fédéral d'assurance agricole, élaboré et géré avec des compagnies d'assurance privées, est d'offrir aux agriculteurs un niveau de rendement garanti et un niveau de prix garanti en échange du paiement d'une prime d'assurance dont le montant augmente avec le niveau de la garantie. La subvention publique à la prime d'assurance diminue à mesure que la valeur du rendement garanti augmente.

106-113 de la loi de crédits consolidée de 2000 autorise le financement de prêts d'urgence pouvant atteindre 547 milliards de dollars sur plusieurs années. Ce soutien extraordinaire du Congrès pour deux catastrophes agricoles spécifiques en 205 a été augmenté de 250 millions de dollars de l'USDA pour les agriculteurs touchés par l'ouragan Katrina. Cette autorisation de crédit concerne 1 milliard de dollars pour les pertes de récoltes, 1 milliard de dollars pour les sélectionneurs, mais aussi des aides ponctuelles aux producteurs de céréales, de coton, d'arachide et d'oléagineux (1,6 milliard de dollars), aux producteurs laitiers (147 millions de dollars), aux producteurs et sélectionneurs de fruits et légumes ( 100 millions).

L’administration américaine menace de mettre son veto à une première version de ce projet de loi (H.R. 4939) dans la mesure où elle estime que cette aide interfère avec le développement des programmes d’assurance agricole présentés dans la section 1 de cette annexe. Le Congrès prévoit également, dans la loi de finances de 2006, un cadre de financement de 1,8 milliard de dollars pour un soutien supplémentaire (paiements de primes) aux producteurs de céréales, de coton, d'arachide et d'oléagineux qui reçoivent un soutien direct au titre des programmes de soutien aux revenus ou dans le cadre spécifique du Milk Income. Contrat de perte.

Glossaire sur polices d’assurance aux Etats-Unis

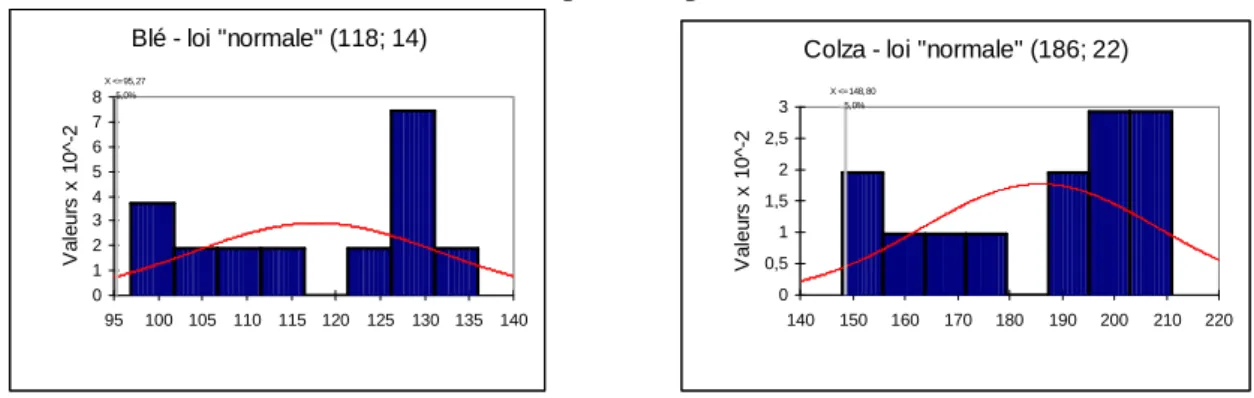

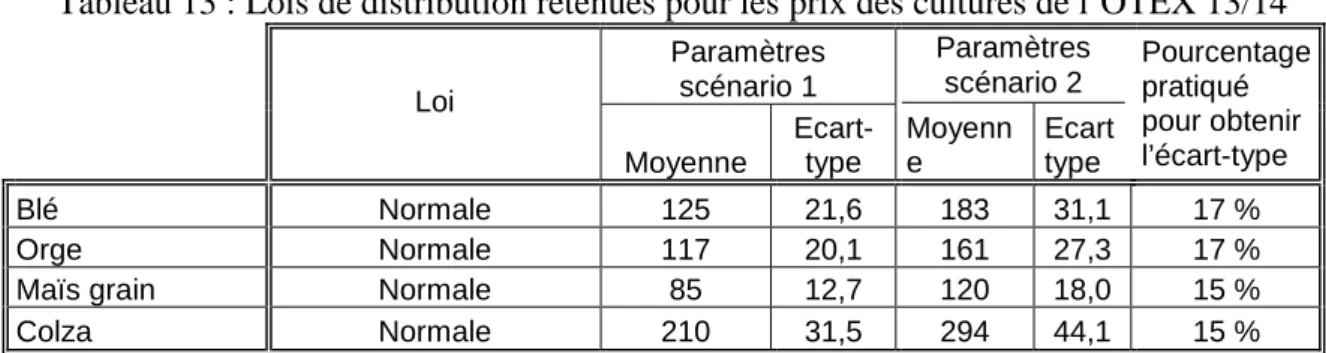

Etude « historique » de la variabilité de la marge agricole

La marge « historique » calculée prend en compte les rendements français en blé, orge, maïs, colza et pois. Les prix du blé, de l'orge, des pois et du canola sont canadiens et exprimés en dollars canadiens. Un ajustement des coûts fixes d'exploitation réduit la marge moyenne à environ 60 000 euros pour permettre une comparaison.

La valeur moyenne de la série est égale à 61 571 €, l'écart type est égal à 31 586 pour un coefficient de variation égal à 0,51. Une régression montre que la série n'est pas stationnaire. L'évolution à la hausse de la marge agricole au cours de la période considérée permet la création d'une épargne préalable, mais pratiquement sans retrait. L'étude « historique » de la variabilité de la marge agricole montre les limites d'une étude menée sur une seule trajectoire.

Il est donc nécessaire de simuler les trajectoires possibles de la marge agricole en simulant le comportement des prix et des rendements des principales productions de l'exploitation.

Estimation de la valeur des outils de gestion du risque

Le montant de la prime nette est retenu à hauteur de 7.000 EUR pour tous les contrats de transfert de risques. La valeur du contrat d'assurance retour est d'environ 5 000 €. iv) Sécuriser le trafic du blé. La valeur du contrat d'assurance transport du blé est d'environ 8 000 €. v) Assurance trafic professionnel.

Ces estimations du consentement à payer montrent qu’elles sont de l’ordre de grandeur des primes de risque pur que comportent les contrats. Le consentement à payer estimé par l'analyse de dominance stochastique correspond dans un premier temps à la valeur intrinsèque du contrat augmentée d'une valeur nominale. La volonté de payer peut être supérieure à la volonté estimée car il peut y avoir d'autres avantages qui ne sont pas pris en compte.

De plus, les primes pures des contrats d’option et d’assurance doivent être chargées pour devenir des primes commerciales. Cependant, ce résultat est très sensible aux estimations de fonctions et mérite une étude plus approfondie.