Bevezetés

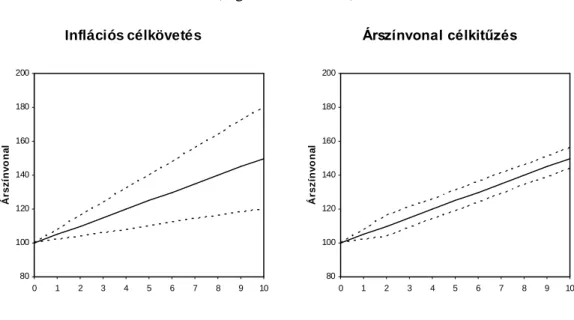

Alacsony inflációt vagy kiszámítható árszínvonalat?

Az inflációs célkövetés és az árszínvonal célkitűzés: történelmi visszatekintés

A svéd árszínvonal célkitűzés

Az aranystandard-rendszertől való eltérés és az árszint-cél alkalmazása hozzájárult a svéd gazdaság 1933–34-ben megindult tartós felemelkedéséhez.14 A fogyasztói árindexet 1931-től 1937-ig érték el. Ez volt a végső csapás az árszintre. cél. , mivel az alapvető neoklasszikus elmélet a kormány szerepét illetően pontosan az ellenkező pólusra helyezkedett.

Az inflációs célkövetés kialakulása Új-Zélandon

A gyakorlatban a rezsim működését a célok súlypontjának eltolódása kísérte, ezt bizonyítja a PTA 1996-os módosítása is, amely szerint a monetáris politika fő feladata az árstabilitás fenntartása, ezáltal "maximálisan hozzájárulva Az új-zélandi gazdaság fenntartható növekedése, foglalkoztatása és fejlődése."24 Az új irányok kifejezett formában jelentek meg az 1999-es PTA-ban, amely szerint "az árstabilizációs cél megvalósítása mellett a jegybanknak fenn kell tartania a fenntartható, következetes és átlátható politikát, és arra kell törekedni, hogy elkerüljük a kibocsátás, a kamatlábak és az árfolyam szükségtelen instabilitását.”25 A sikeres dezinfláció után ezek a további célok egyre inkább előtérbe kerültek. A gazdaságirányításban bekövetkezett paradigmaváltás az új-zélandi gazdaságot a tartós növekedés pályájára állította, amelyhez stabil és alacsony infláció társul.

A két rezsim közös és eltérő vonásai

A különbség az, hogy az előrejelzések és azok kommunikációja az inflációs célkövető eszköztár fontos részét képezte és jelenti Új-Zélandon és általában is, míg a svéd árszint stabilizálásával kapcsolatban ezt nem látjuk. A svéd árszínvonal-cél gyakorlatától eltérően tehát az inflációs célkövetésben nincsenek olyan kiegészítő célok, amelyek ütközhetnének a végső céllal, mint Svédország esetében 1937-ben.

Az alapfogalmak tisztázása

Végső célok

Így az árszint-célkövetés egy olyan politika, amely egy végtelen időszak átlagos inflációját célozza meg, míg az inflációs célkövetés egy időszak "átlagát". Ugyanakkor az inflációs célok elmaradása esetén ebben a rendszerben az árszint tartós eltolódása következik be, mivel ezt a hibát a későbbi célértékeknél nem veszik figyelembe, és nincs korrekció.

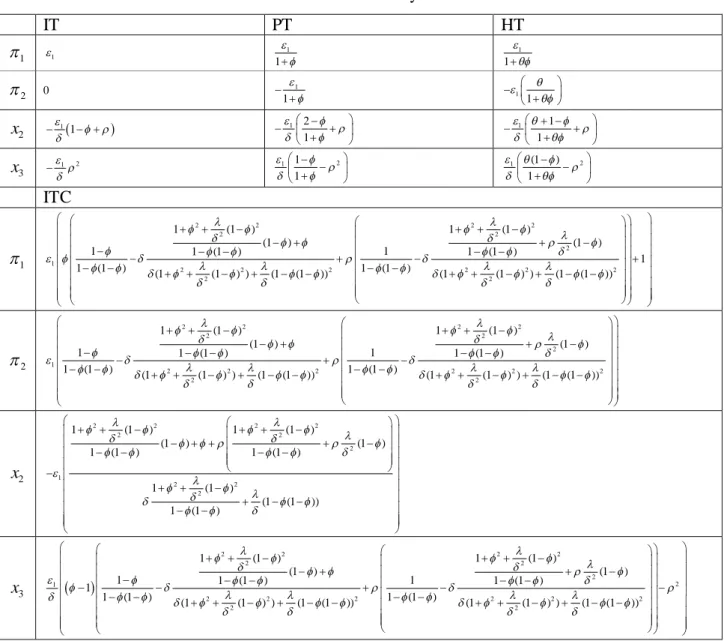

Az optimalizációs eljárás

- Célfüggvények

- A korlát: Phillips-görbe

A diszkonttényező a különböző időszaki veszteségek relatív jelentőségét, míg a preferenciasúly az infláció változékonyságának és a kibocsátási rés relatív jelentőségét tükrözi. Az inflációs célkövető rendszerben a jegybank egy inflációs célértéket és a kibocsátási rést igyekszik követni, nevezetesen a

Irodalmi kitekintés

Kimutatta, hogy ebben az esetben az ingyenebéd akkor is igaz, ha nincs endogén kibocsátási rés fennmaradása, és ha a kínálati sokk nem tartós, akkor az árszintű cél megvalósíthatja az elkötelezettségi megoldást. Mivel az árszint-célok és az inflációs célok teljesítménye rendkívül érzékeny a kulcsfontosságú feltételekre, például a várakozások szerkezetére, egyes tanulmányok általánosabb gazdasági környezet és új hibrid politikák kialakításával szélesítették a vizsgálati kört. Batini és Yates (2003) ökonometriai módszerekkel egy hibrid rezsimet elemzett, amely az inflációs célok és az árszintcélok jellemzőit úgy kombinálta, hogy az inflációs és árszintcélok súlyozott értéke bekerült a jegybank veszteségfüggvényébe.

Az árszínvonal-cél ugyan a már jól ismert mechanizmus révén csökkenti az infláció volatilitását, de eközben az inflációs célhoz képest nagyobb kamatvolatilitás növeli az árfolyam volatilitását, ami viszont inkább az infláció volatilitását növeli, bizonytalanná téve a hatások végső kimenetelét. Cecchetti és Kim (2005) azt is kimutatta, hogy a neoklasszikus Phillips-görbével leírható, magas fokú tartós kibocsátási rést mutató gazdaságban az árszint-célhoz közelebb eső, megfelelően kiválasztott hibrid cél optimális politikát eredményez. 42 Ne feledje, hogy az árszint-célzás egy olyan politika, amely az átlagos inflációt célozza meg végtelen ideig, míg az inflációs célkövetés csak a következő időszak „átlaga”.

Kimutatta, hogy az árszínvonal célzása csak minimális többletstabilizációs költséggel jár az infláció megcélzásához képest. A következő fejezetekben egy háromperiódusos modellt definiálunk, amelyben az inflációs célkövetés, az árszínvonal-követés és ezek hibrid politikáinak teljesítményét vizsgáljuk.

A modell

Specifikáció

Ebből az következik, hogy a témával foglalkozó szakirodalomban általánosan elterjedt feltételezéssel ellentétben a jegybanknak nincs tökéletes kontrollja az infláció felett azokban az időszakokban, amikor kínálati sokkok lépnek fel.45 Ezért, mivel a kibocsátási rést illetően nincs bizonytalanság, feltételezzük, hogy maga a hangszer. Más szempontból a modell azt feltételezi, hogy a munkaerőpiac optimálisan működik: monetáris beavatkozás nélkül a kibocsátás azonnal visszatér a természetes szintre, vagyis a kibocsátási rés nem fenntartható. Ha a veszteségfüggvény tartalmazza a kibocsátási rés vagy infláció súlyozott értékét és a kibocsátási rést, akkor egyfajta hibrid célt kapunk.

A három diszkrecionális rendszer tehát kizárólag a kitűzött célokra összpontosít, pl. infláció, árszínvonal és hibrid intézkedések. 46 Amint azt Batini és Yates (2003) Larry Ballra és Frank Smetsre hivatkozva megjegyzi, a veszteségfüggvény ennél a súlyozási módszernél az infláció és az árszint közötti kovariancia tagot is tartalmazza. Ez az egyszerűsítő feltételezés azonban csak az inflációs válasz és az árszínvonal összehasonlíthatóságának javítását szolgálja.

48 Mivel nincs olyan piaci tökéletlenség, amely a munkaerőpiacot kiegyenlítő munkanélküliségi rátát a „természetes” rátánál magasabban tartaná, nincs ösztönzés a kibocsátás szintjének a potenciáltól való eltérésére. Újdonság egyrészt a komplex várakozások dimenzióinak, a kibocsátási rés volatilitásának relatív fontosságát kifejező preferenciasúlynak, az exogén infláció perzisztenciájának és a Phillips-görbe meredekségének megfelelő teljes körű vizsgálat elvégzése, valamint a várakozások levezetése. optimális politika.

A paraméterek értelmezéséhez

Ezeknek az eseteknek az eredménye ugyanaz a társadalmi veszteség, a különbség csak a termelési rés eltérő változékonyságában van. Figyelembe véve az elmondottakat, az egyszerűség kedvéért tegyük fel, hogy a kibocsátási rés változása egy az egyhez az inflációban következik be ( 1), így kutatásunkban csak implicit módon figyeljük a kibocsátási rés változásából adódó hatásokat. a Phillips-görbe meredeksége.

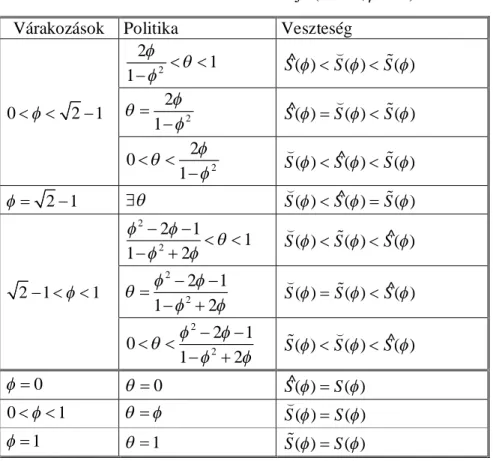

A rezsimek összevetése

- Csak az infláció számít

- Többcélú társadalom

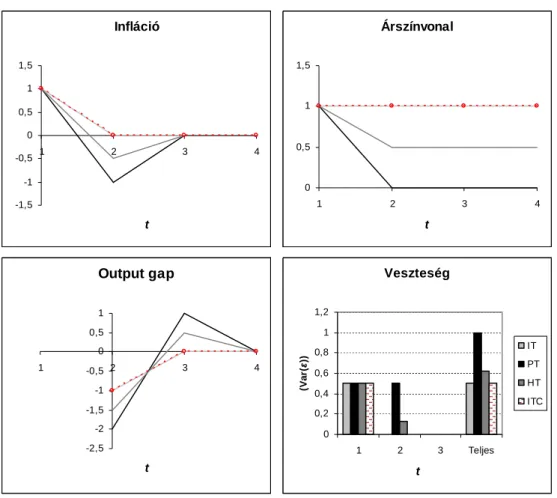

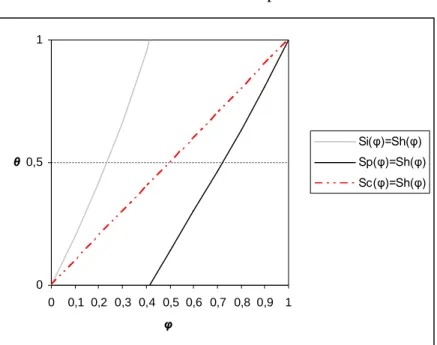

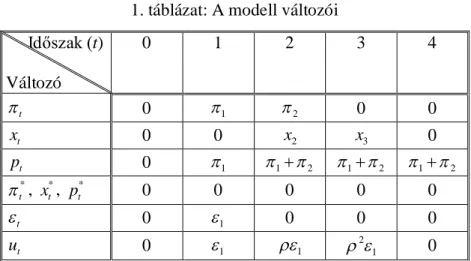

Az előretekintő várakozások miatt az árszínvonal-mérés hasznosnak bizonyult, és az ITC-hez hasonlóan az első időszakban bekövetkezett sokknak csak a fele volt az első periódusbeli inflációban (0,51). A teljes mértékben visszatekintő várakozások miatt azonban az árszint-cél nem játszik vezérlő szerepet, így a sokk teljes mértékben beépül az első időszaki inflációba. Adott feltételek mellett az IT várható veszteségei függetlenek a várakozásoktól, és 0-nál a hatékonysága egybeesik az ITC-ével.

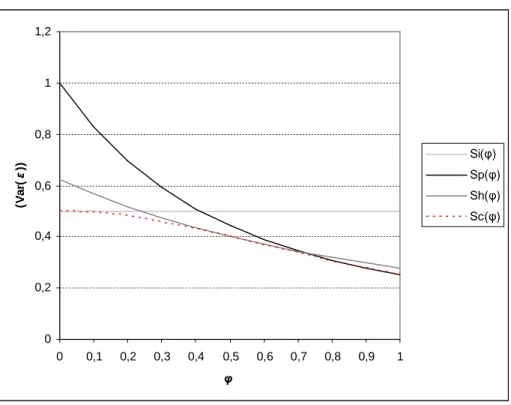

Az adott feltételek mellett az optimális eredmény reprodukálása IT vagy PT esetén csak a két szélső várakozó struktúra esetén fordul elő. Az árszínvonal és az inflációs cél megfelelő súlyozása mellett bármely esetén létezik egy , amely az ITC-vel egyenértékű eredményt ad. Láthatjuk, hogy a volatilitás jelentőségét hozzáadva a kibocsátási réshez az IT a PT-hez képest kedvezőbb relatív pozíciót ért el.

Az optimális eredmény reprodukálása - mint korábban láttuk - az informatikában is lényegében csak elméleti szinten létezik. Ennek a rezsimnek az az előnye, hogy az inflációs és árszínvonal-célok keveredésével fel tudjuk oldani a várakozási oldalról adódó korlátokat, azaz csak a társadalom preferenciasúlya marad a független változó.

- Az output nem számít

- Az output is számít

A monetáris politikának minden rezsimben nagyobb mértékben kellett beavatkoznia, mint a ragaszkodás nélküli esetben, abszolút értékében pontosan annyira, amennyivel az infláció növekedéséhez hozzájárult volna. Értelemszerűen ez is csak az ITC-változók lecsengésében és természetesen az összes rezsim veszteségének nagyságában változás. Ennek az az oka, hogy a monetáris politika részben ellensúlyozta a sokkot a kibocsátási rést -0,6671 helyett.

Mindezek következtében az árszínvonal magasabbra tolódott, bár a perzisztencia nélküli árszínvonal-eltolódás esetéhez képest az első periódusban csak kétharmadával haladta meg a perzisztencia hatást. Az árszínvonal eltolódása ekkor az első periódus tartós hatásának csak egyhatoda, a kitartás nélküli esethez képest. Az exogén perzisztencia miatt szükséges nagyobb output beavatkozások hasonló hatást fejtenek ki, mintha a kibocsátási rés () szórásának nagysága nőtt volna (és/vagy csökkent volna a Phillips-görbe meredeksége).

Ellentétben a tehetetlenség nélküli esettel, növekedésével az ITC egy bizonyos ponton túl nem reprodukálható sehol a diszkrecionális rezsim mellett, míg ez a pont alacsonyabb -nél jelenik meg növekvő tehetetlenséggel, pl. magasabb értéke inkább megcáfolja a monetáris politika mozgásterét a vegyes stratégiák kialakításában. A 2, ^(1)S S(1) esetben, azaz. csak az IT képes reprodukálni az ITC-t és csak New Keynes-i esetben, és mivel 2 egyetlen diszkrecionális rendszer sem képes.

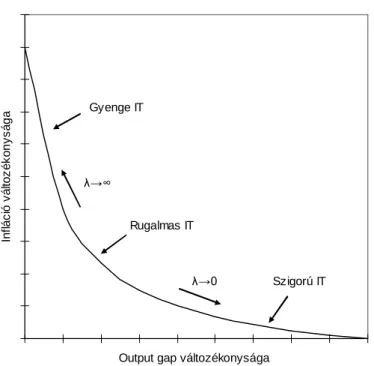

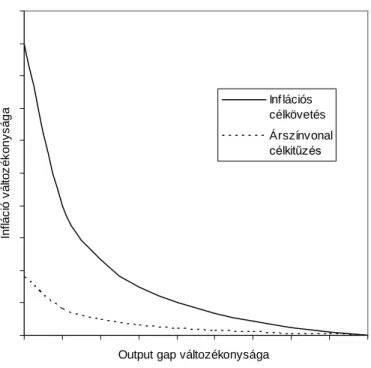

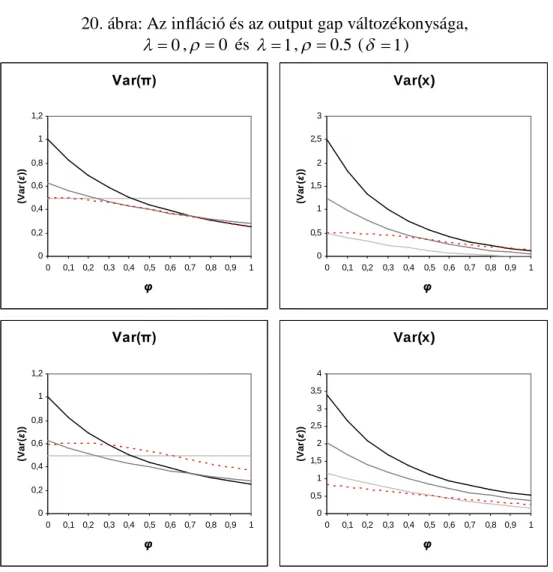

Az infláció és az output gap változékonysága

A kibocsátási rés változékonysága a Phillips-görbe meredekségének változásával szemben alakul ki, azonos módon érintve az IT és PT rezsimet. Az informatika esetében egyszerűbb a helyzet, hiszen az exogén infláció fennmaradása mindig további beavatkozást igényel, függetlenül a várakozási mixtől.

A paraméterek megfigyelhető értékei

Túl a modellek egyszerűsítésein: néhány bizonyíték

- A CPI-infláció torzítása

- Lefelé irányuló nominális ragadósság

- Transzmissziós bizonytalanság

- Mindenképpen káros a defláció? A zero bound probléma

Véleményem szerint ezek az adatok egyértelműen azt mutatják, hogy a lefelé irányuló nominális ragadósság nem minden körülmények között létezik, bár elképzelhető, hogy az árak és bérek emelkedésének irányába mutató ösztönzőkre mindig gyorsabb lesz a válasz, mint a csökkenés irányába mutatókra. Az árszint közvetlen megcélzásának kísérletével, a stop-go politikával valószínűleg maga a monetáris menedzsment válik a gazdasági zavarok okozójává."59 Friedman (1968) ezért hangsúlyozta, hogy az árszintet lehetetlen megcélozni, de hozzátette, ez a helyzet változhat, ahogy "a monetáris jelenségek elmélyítik a megértést". Az Egyesült Államokban a forgalomban lévő pénz mennyisége és az árszínvonal nagyjából együtt mozog, így az árszínvonal késéssel követi a pénz mennyiségének változását. egy-három hónap következett.

1916 februárjában hirtelen megállt a pénz mennyiségének növekedése, majd két és fél hónappal később az áremelkedés is megállt. Ha ez így van, akkor nincs okunk azt gondolni, hogy állandóan fennállnak olyan körülmények, amelyek megakadályoznák az árszínvonal ab ovo célkitűzésének sikeres működését. Amint azt Fujiwara et al. 2005) foglalta össze Eggertsson és Woodford (2003), Wolman (2005) és mások modelljei tesztelésének eredményeit, jelenlegi ismereteink szerint a likviditási csapda elkerüléséhez szükséges egy olyan árszínvonal-célzási forma, amely simítani tudja a kínálati görbe hozamát. .

Amikor Japán esetét tanulmányozta, arra a következtetésre jutott, hogy az árcél előnyös lehet egy olyan gazdaságban, ahol deflációs nyomás nehezedik. A tanulság, amint azt Berg és Jonung (1999) hangsúlyozta, hogy a nagy gazdasági világválság idején az árcélzás növelte az inflációs várakozásokat a tartós és globális deflációs nyomás ellenére.

Összefoglalás

A szélsőségeknél az inflációs cél és az árszínvonal, a vegyes várakozásoknál pedig a hibrid cél a fontos. Elemzésünk kimutatta, hogy az inflációs célkövetés és a kibocsátási változékonyság közötti különbség az árszínvonal-célkövetés keretein belül eltérően hat az infláció endogén perzisztenciájával kölcsönhatásban. Végül modellünk keretei közül kilépve megvizsgáltuk az árszintcél (és a hibrid rendszer) alkalmazhatóságának gyakorlati vonatkozásait.

Az előretekintő várakozások esetében az árszintcél a cél, a visszatekintő várakozások esetében az inflációs cél, a hibrid várakozások esetében pedig a hibrid cél az optimális megoldás nyújtása szempontjából. . A szigorú célt követõ jegybank az elvileg optimális megoldást csak szûkebb, még elõretekintõbb tartományban tudja elérni az inflációs célt követõ várakozási struktúra ceteris paribus nem perzisztens esetéhez és a hibrid célhoz képest, amelyet az árszint megcéloz. ismét nincs esélye elérni . Néhány válasz sztochasztikus szimulációkból egy kis nyitott gazdaságú makromodellben. in Economic Behavior and Policy Choice under Price Stability, Ottawa: Bank of Canada, pp. ed.).

Journal of Monetary Economics 44(2), pp 2005): Robustness of the Estimates of the Hybrid New Keynesian Phillips Curve. Journal of Monetary Economics 52(6), pp. 2004): On the Performance of Nominal Income Targeting as a Strategy for Monetary Policy in a Small Open Economy. Reserve Bank of New Zealand Bulletin 62(3), p 1985): The optimal level of commitment to an intermediate monetary target.

American Economic Review 50(2), Papers and Proceedings of the Seventy-Second Annual Meeting of the American Economic Association, s. 2007): Inflationspersistens: Alternative fortolkninger og politiske implikationer.