ORÇAMENTO: ANÁLISE DA EXECUÇÃO ORÇAMENTÁRIA DO ESTADO DA PARAÍBA NOS ANOS DE 2011 A 2014 - Shawang Soares Monteiro e Gilmar Martins de Carvalho Santiago. Shawang Soares Monteiro Gilmar Martins de Carvalho Santiago RESUMO: O objetivo deste trabalho é analisar a execução orçamentária do Estado da Paraíba no período de 2011 a 2014.

TIPOS DO ORÇAMENTO

Embora o início do orçamento seja uma conquista importante como instrumento de disciplina das finanças públicas, a sua principal função sempre foi permitir que os órgãos representativos exercessem o controlo político sobre o executivo. Giocomoni (2012) argumenta que a essência do orçamento público, à luz da modernização, passou a assumir um significado diferente, ao deixar de ser um instrumento de controle do poder executivo, mas um instrumento de maior importância, com o objetivo de de prestar apoio administrativo, apoiando o Poder Executivo em seus programas, implementação e controle.

PRINCÍPIOS ORÇAMENTÁRIOS

Este princípio garante o apoio e a segurança das contas públicas, e o orçamento deixa uma igualdade equilibrada e aritmética entre receitas e despesas, para que os riscos sejam minimizados e o Estado financie as suas ações com base nos recursos disponíveis. Este princípio afirma que todas as receitas e despesas do orçamento devem ser discriminadas com especificações adequadas para que o legislador o possa fazer.

ASPECTOS DO ORÇAMENTO

PLANO PLURIANUAL – PPA

ADCT - CF Ato das Disposições Constitucionais Transitórias - Constituição Federal de 1988, que dispõe que o projeto de lei do PPA deverá ser submetido pelo Poder Executivo ao Congresso Nacional até 31 de agosto, quatro meses antes do final do ano. Em termos de vigência, o ADCT da CF/88 estabelece que o PPA abrangerá o período que vai do início do segundo ano do mandato até o final do primeiro ano do mandato subsequente, abrangendo quatro anos de vigência.

LEI DE DIRETRIZES ORÇAMENTÁRIAS (LDO)

LEI ORÇAMENTÁRIA ANUAL

CICLO ORÇAMENTÁRIO

São elas: Fase 1 – Planejamento/Aprovação: É a elaboração do projeto de lei, que consolida os recursos necessários, a previsão de receitas, as necessidades de cada ente estadual e o transforma em um projeto de lei único para todo o Estado. Depois de elaborado, o projeto é enviado ao Poder Legislativo para aprovação, onde são avaliadas as necessidades incluídas no projeto e um acordo é assinado, aprovado ou rejeitado.

EXERCÍCIO FINANCEIRO

CRÉDITOS ORÇAMENTÁRIOS E ADICIONAIS

Os créditos especiais e extraordinários são válidos até o final do exercício social em que foram aprovados, quando são autorizados por lei promulgada nos primeiros oito meses do exercício social. Caso tenham sido aprovados por lei aprovada nos últimos quatro meses do exercício, entre setembro e dezembro, os seus saldos transitarão para o exercício seguinte.

CLASSIFICAÇÃO DA RECEITA

CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA

Receitas de contribuições – Inclui contribuições sociais (segurança social, salários de educação, etc.) e contribuições económicas (parte da compensação financeira pela procura de recursos minerais, cotas de contribuições financeiras para investigação, etc.). Rendimento agrícola – decorre da exploração económica de atividades agrícolas: agricultura, pecuária, silvicultura, etc., além do processamento de produtos agrícolas em níveis não considerados industriais.

ESTÁGIO DA RECEITA ORÇAMENTÁRIA

A despesa pública no sentido mais amplo da palavra inclui, além das despesas orçamentárias, mencionadas na seção acima, as despesas extra-orçamentárias, que são representadas pela devolução de recursos de terceiros, operações de crédito para adiantamentos de receitas e para pagamentos de dívidas pendentes valores, serviço da dívida e remessas diversas. O conceito discutido acima por Gama Júnior já reflete em uma subdivisão da forma de estudar a despesa pública, em sentido amplo, a despesa a ser examinada vai além da despesa orçamentária, incluindo a despesa extra-orçamentária, em sentido limitado, o estudo centra-se na sobre despesas orçamentárias.

CLASSIFICAÇÃO DA DESPESA ORÇAMENTÁRIA

Custos de juros e dívidas - Despesas orçamentárias com pagamento de juros, comissões e outros encargos de operações contratuais de crédito interno externo e dívida pública imobiliária. Amortização de dívidas – Despesas orçamentárias com amortização e/ou refinanciamento de principal e atualização monetária ou cambial de dívida pública interna e externa, contrato ou títulos.

ESTÁGIOS DA DESPESA ORÇAMENTÁRIA

Outras despesas correntes – Despesas orçamentais com aquisição de bens de consumo, pagamento de ajudas de custo, contribuições, subsídios, ajudas de custo, subsídio de transporte, além de outras despesas da categoria económica “Despesas correntes” que não podem ser classificadas noutros grupos da espécie de despesa. Investimentos – Despesas orçamentais com software e planeamento e execução de obras, incluindo a aquisição de imóveis considerados necessários à sua execução, bem como aquisição de instalações, equipamentos e stock permanente.

FONTE DE DADOS

ANÁLISE DA RECEITA

As tabelas acima apresentam as receitas orçamentárias propostas e realizadas do Estado da Paraíba no período 2011-2014, o que nos mostra que em todos os anos o que foi previsto não foi arrecadado.

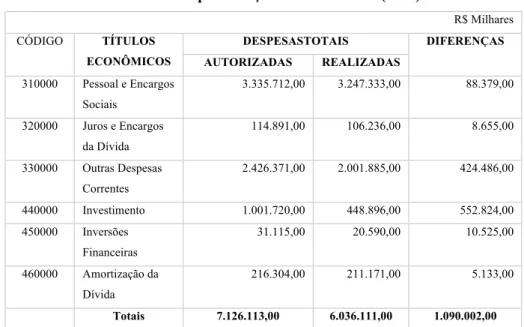

ANÁLISE DA DESPESA

As tabelas acima mostram o orçamento proposto e realizado das despesas do estado da Paraíba no período 2011-2014, o que nos mostra que, assim como as receitas, em todos os anos o que estava planejado não foi realizado. Com base nos dados acima, pode-se afirmar que embora as receitas e despesas não tenham atingido o orçamento proposto, foram realizadas de forma comedida e equilibrada, de forma a concluir que a primeira gestão orçamentária do Governador Ricardo Vieira Coutinho foi positiva , na forma como manteve o equilíbrio orçamentário, realizando as despesas de acordo com as receitas e obtendo superávit em todos os anos.

COMPARABILIDADE ENTRE OS EXERCÍCIOS

A comparação entre os anos em termos de realização de receitas mostra que houve um aumento, um aumento no valor arrecadado de período a período. A comparação entre os anos em termos de despesas mostra que as despesas aumentaram período após período.

CONCLUSÃO DA ANÁLISE

Com base nesse contexto, temos o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Desenvolvimento dos Profissionais da Educação - FUNDEB, que é um fundo especial de caráter contábil, financiado por receitas tributárias e transferências dos Estados, do Distrito Federal e Municípios. 1º: É criado, no âmbito de cada estado e distrito federal, um Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação - FUNDEB, de natureza contábil, nos termos do artigo.

BREVE HISTÓRICO DO MUNICÍPIO DE JOÃO PESSOA

Será utilizado um método quantitativo na análise dos dados para que possamos chegar o mais próximo possível da realidade da situação atual da educação no município de João Pessoa-PB. Portanto, este estudo utilizará como caminho metodológico uma metodologia de pesquisa científica descritiva, que registrará os dados que serão coletados durante a execução do trabalho bibliográfico.

HISTÓRIA DA EDUCAÇÃO PÚBLICA NO BRASIL

Assim, o fundo nacional de desenvolvimento da educação – FNDE – foi criado em 1968 pela Lei nº 5.537. Assim, em 1996, foi instituída a Fundação de Manutenção e Desenvolvimento do Ensino Fundamental e de Desenvolvimento dos Profissionais Pedagógicos – FUNDEF, por meio da Lei nº 9.424.

CONTROLE NA ADMINISTRAÇÃO PÚBLICA

O controle externo é realizado com o objetivo de verificar, por meio de fiscalização, se os recursos públicos são utilizados para os fins orçamentados. A auditoria externa tem como objetivo fiscalizar o poder público direto e indireto, com o objetivo de verificar se todas as prerrogativas legais são respeitadas.

FUNDEB

Histórico do Fundo de Manutenção e Desenvolvimento da Educação Básica e dos Profissionais da Educação – FUNDEB

Formação dos Recursos do FUNDEB

Nesse sentido, deve haver uma forma de manter as atividades da educação básica e para que isso seja possível, deve haver receitas que financiem as atividades do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação. O valor da arrecadação do FUNDEB depende do número total de alunos matriculados na rede pública de ensino da educação básica, que é determinado pelo censo escolar realizado no ano anterior.

Aplicação dos Recursos do FUNDEB

O demonstrativo RREO a ser analisado será o Anexo 8, que é o Demonstrativo de Receitas e Despesas com Manutenção e Desenvolvimento da Educação – MDE. É, portanto, neste comunicado que serão apresentados todos os recursos que foram para os cofres públicos em relação às receitas do FUNDEB e consequentemente todas as despesas que foram cobertas com os recursos deste Fundo.

ANÁLISE DOS DADOS

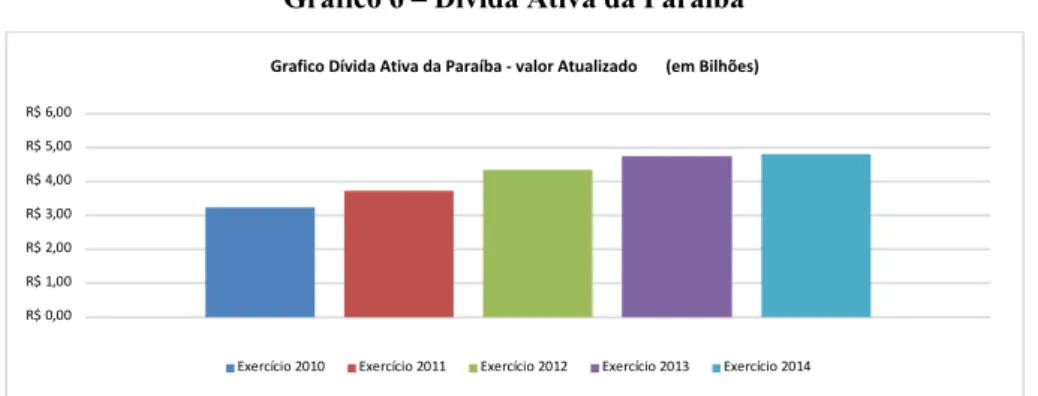

Com base na análise dos dados, o trabalho buscará responder à seguinte preocupação: No período de 2010 a 2014, o estoque de dívida ativa no estado da Paraíba aumentou ou diminuiu. E qual o comportamento da dívida ativa da Paraíba em 2014 em comparação aos estados de Pernambuco e Rio Grande do Norte.

PREVISÃO

Porém, para que uma determinada oferta seja possível, o Estado necessita de uma estrutura financeira que contribua para a aquisição de direitos tributários, o que é sem dúvida uma das maiores responsabilidades da sociedade. Para que um recurso financeiro faça parte do erário público, ele deve passar por quatro etapas distintas, que são delimitadas por: anúncio; almoço; coleta e coleta.

LANÇAMENTO

ARRECADAÇÃO

RECOLHIMENTO

BASE LEGAL

CLASSIFICAÇÃO

INSCRIÇÃO

No conjunto de direitos ou créditos de natureza diversa, com o objetivo de favorecer o erário, fixando prazos na legislação pertinente, devidos e não pagos pelos devedores, através de órgão ou entidade específica criada para fins de cobrança nos termos da lei. Dessa forma, entende-se que a Dívida Ativa inicia-se com o não pagamento, por parte do contribuinte, dos mais diversos tributos e encargos fixados pelo Estado.

COBRANÇA

1. - O pedido original será acompanhado de certidão de dívida ativa, da qual dele fará parte integrante, tal como seria transcrito. IV - a citação será afixada na sede do tribunal, publicada uma vez gratuitamente em órgão oficial, como arquivo judicial, com prazo de 30 (trinta) dias e conterá apenas o nome do credor, o nome do devedor e co-responsáveis, o montante da dívida, a natureza da dívida, a data e o número da inscrição no registo dos créditos activos, os prazos e o endereço da sede do tribunal.

CERTIDÃO NEGATIVA

2º - A petição inicial e a certidão de dívida ativa poderão formar um único documento, mesmo elaborado por meio de processo eletrônico. Basicamente, a petição inicial será acompanhada de certidão de dívida ativa e o réu será intimado a pagar a dívida no prazo de cinco dias mais as custas financeiras ou a garantir a execução.

PRESCRIÇÃO

D – Bens/Empréstimos encaminhados para registro em dívida ativa C – Bens/empréstimos a serem encaminhados para registro em dívida ativa. D – Ativos compensados/Créditos a registrar em dívida ativa (Sistema Capital) C – Passivos compensados/Créditos em dívida ativa (Sistema Capital).

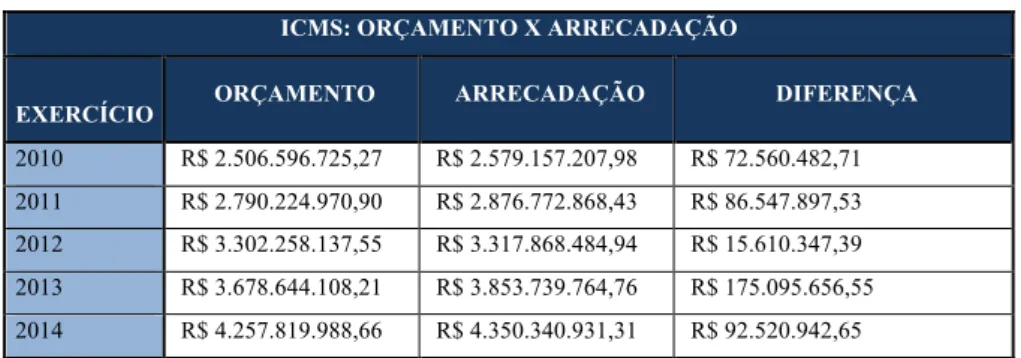

RECEITA TRIBUTÁRIA

As análises a seguir permitirão um estudo avançado dos números divulgados pelo governo da Paraíba a respeito da dívida ativa, a fim de avaliar e opinar sobre a evolução dos estoques de receitas tributárias da Paraíba em relação aos seguintes tributos: IPVA, ITCD e ICMS. Serão então analisados os orçamentos e a arrecadação de receitas tributárias e especificamente IPVA, ITCD e ICMS, permitindo avaliar se os valores arrecadados atendem às estimativas do governo.

IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES

Se analisarmos a arrecadação do IPVA separadamente, obtemos um crescimento médio de 23 milhões anuais, esse número confirma o visível crescimento dos veículos no estado em geral.

IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS E DOAÇÃO

Os notificados são dados relativos ao exercício de 2011, quando apresentou uma arrecadação de quase 3 milhões a menos que o valor orçamentado. Chama a atenção a alavancagem do exercício de 2011 com quase o dobro da arrecadação anterior, bem como a relevante diferença positiva advinda do exercício de 2013 com cerca de 5,5 milhões a mais que o valor orçamentado.

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS

Para efeito de comparação, serão apresentados a seguir os saldos da dívida ativa dos estados de PB – Paraíba, PE – Pernambuco e RN – Rio Grande do Norte. Ao analisar os dados apresentados, constata-se que a dívida ativa do estado da Paraíba, proporcional ao número de habitantes, é inferior à dívida dos estados de Pernambuco e Rio Grande do Norte.

CONCEITO

Administração Pública em sentido lato: entidades do Estado, seus órgãos e agentes obrigados ao exercício de funções administrativas; Administração Pública em sentido essencial: diz respeito ao estudo da função administrativa (distinta da função legislativa e da função jurisdicional) e é típica do executivo.

ORGÃOS PÚBLICOS

A administração pública é a organização e satisfação dos interesses públicos através da prestação de serviços públicos, com interesse geral. Administração pública no sentido subjetivo: diz respeito ao estudo de quem tem que exercer funções administrativas, das entidades públicas, dos seus órgãos e agentes.

ADMINISTRAÇÃO DIRETA

O artigo 1º, § 2º da lei nº. A Portaria 9.784, de 29.01.1999, interpreta o órgão como “uma unidade de ação integrante da estrutura da Administração Direta e da estrutura da Administração Indireta”. As tarefas de cada pessoa são divididas internamente, de acordo com a competência de cada exercício.

ADMINISTRAÇÃO INDIRETA

Os órgãos têm direitos e deveres próprios e são responsáveis por todas as ações de seus agentes em juízo. Este projeto deverá ser detalhado em tabelas contendo todos os valores unitários e custos.

MODALIDADES DE LICITAÇÃO

A modalidade de licitação entre interessados que estejam devidamente inscritos ou que reúnam todas as condições exigidas para inscrição até o terceiro dia anterior à data de recebimento das propostas, observada a qualificação necessária. 2° A precificação é a modalidade de licitação entre interessados devidamente cadastrados ou que atendam a todas as condições exigidas para inscrição até o terceiro dia anterior à data de recebimento das propostas, observada a necessária qualificação.

TIPOS DE CONTRATOS ADMINISTRATIVOS

Na empreitada de obras públicas, a administração deve seguir regimes remuneratórios como os da empreitada, que podem ser globais e de preço unitário, e regime de direitos. A contratação pelo preço global no momento da contratação significa que o reajuste feito pelo poder público é pelo preço real.

CARACTERÍSTICAS DOS CONTRATOS ADMINISTRATIVOS

Cláusulas Exigidas no Contrato

Havendo necessidade de suspensão de contratos administrativos que sejam da competência da Administração Pública, por motivos de interesse público e que proporcionem oportunidades à Administração Pública para os implementar. Desta forma, deverão ser implementadas todas as consequências previstas nos suportes jurídicos que foram utilizados nos contratos administrativos e não foram concretizadas.

COLETA DE DADOS

DESCRIÇÕES DA FUNDAÇÃO DE AÇÃO COMUNITARIA – FAC

II – melhorar as ocupações e a renda por meio de programas e projetos ou ambos que possam aumentar os níveis de produção e comercialização dos setores formal e informal das populações de baixa renda; III – desenvolvimento comunitário por meio de programas que possibilitem a autoprodução de populações carentes, por meio de planejamento participativo e associativo, ações de saúde e educação e outras iniciativas que contribuam para o bem-estar social;

ANÁLISE DO CONTRATO ADMINISTRATIVO

- Análise das Partes

- Análise do Instrumento Licitatório que Antecede o Contrato

- Análise do Suporte Legal

- Análise do Recurso Financeiro

- Análise aos Documentos Aplicáveis

- Análise do Objeto do Contrato

- Análise da entrada e do recebimento

- Análise do Valor Contratual

- Análise do Prazo de Vigência

- Análise das Obrigações da Contratada

- Análise das Obrigações do Contratante

- Análise do Pagamento

- Análise dos Acréscimos e Supressões

- Análise da Rescisão

- Análise das Sanções

- Análise das Disposições Gerais

- Análise do Gestor do Contrato

- Análise do Foro

- Análise da Assinatura das Partes

Inicialmente, o trabalho fundamentou alguns conceitos sobre o Orçamento Público e como ele funcionava antes da implementação do orçamento democrático. Os dados foram obtidos por meio de solicitações feitas à Subsecretaria do Orçamento Democrático do Estado da Paraíba.

ALGUNS RECORTES HISTÓRICOS DO ORÇAMENTO PÚBLICO

O Orçamento Público é uma lei de iniciativa do Poder Executivo que determina as políticas públicas para o ano a que se refere; Será baseado no plano plurianual e será elaborado de acordo com a lei de diretrizes orçamentárias aprovada pelo Poder Legislativo. Em 1808, foi criada a Fazenda Pública (Tesouro), mas somente com o advento da Constituição Imperial, em 1824, foi estabelecida uma definição para a solicitação do Orçamento Público.

FUDAMENTAÇÃO LEGAL

Com a chegada do Rei Dom João VI iniciou-se a organização das finanças públicas do país. Esta lei estabelece uma forma de atuação planeada e transparente nas contas públicas, prevenção de riscos e desvios das finanças públicas e maior responsabilidade na gestão das finanças públicas.

CARACTERÍSTICAS DO ORÇAMENTO PÚBLICO

- A importância do planejamento do orçamento público

- Elaboração do orçamento público

- Receitas públicas

- Despesas públicas

- Princípios orçamentários

- Ciclo orçamentário

No Brasil, dependendo da forma de governo adotada (Presidencialismo), podemos dizer que a técnica utilizada para elaborar o orçamento do governo é mista, que segundo Silva (2011, p.189) é “o orçamento elaborado e implementado pelo Poder Executivo, onde a votação e o controle são de responsabilidade do legislativo”. De acordo com o que foi afirmado anteriormente, constatamos que a despesa pública deve obedecer aos princípios do orçamento público e da administração pública, pelo que toda a despesa deve ser realizada de acordo com a lei.

COLETA DE DADOS

HISTÓRICO DO ORÇAMENTO DEMOCRÁTICO

REGIÕES GEOADMINISTRATIVAS

A 3ª região possui o maior número de municípios, com 39, e a 11ª região possui o menor número de municípios, com um total de 7. Abaixo temos o mapa do estado da Paraíba, onde podemos ver geograficamente a distribuição do municípios. 14 (quatorze) regiões.

ETAPAS DO CICLO DE ATIVIDADES DO ORÇAMENTO DEMOCRÁTICO

Das eleições para Gerentes Regionais e Conselheiros (as)

Para se tornar um conselheiro democrata do orçamento do estado, você já deve ter sido eleito gerente regional e atender a todos os requisitos. Para se tornar vereador ou gestor regional é necessário preencher uma ficha cadastral, cadastrando sua cidade e região; Podem registar-se todos os membros da população que cumpram os requisitos acima referidos.

A importância democrática, econômica e administrativa dos conselhos populares

ANÁLISE DOS DADOS

Análise quanto aos apontamentos solicitados nas audiências públicas do Orçamento Democrático

De acordo com a tabela 16, verificamos que o género mais pesquisado é Saúde, ou seja, 34,60% de todas as menções, e o menos pesquisado é Tecnologia, ou seja, 0,40%. Dentre todos os requisitos, analisamos que a Saúde é a que mais se destaca em todos os municípios, com exceção da 3ª região, que teve média maior no Vodovod; As regiões 5 e 12 tinham uma base de sinistros maior para estradas e rodovias.

Análise quanto à fixação dos apontamentos na LOA 2012

Ao analisarmos os dados repassados pelo órgão competente do OD, temos o gráfico abaixo que demonstra claramente o percentual delineado pelo Orçamento Democrático na LOA 2012. Em seu primeiro ano de implementação, o Orçamento Democrático conseguiu manter quase 30% das despesas fixadas na LOA iguais na LOA, percentual relevante para seu primeiro ano de implementação.

Análise das obras e/ou ações desenvolvidas

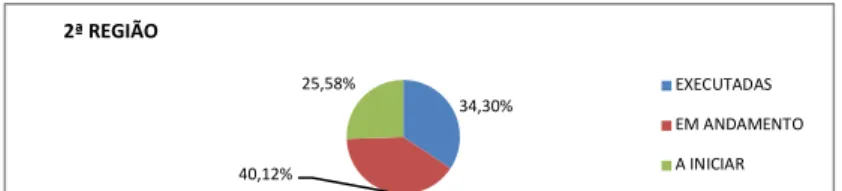

A 8ª Região apresenta um valor significativo comparativamente às restantes Regiões em termos de obras e/ou ações realizadas, com uma percentagem de 46,58%; das obras. Na 12ª Região verificamos uma diminuição da percentagem de obras e/ou ações realizadas naquela região face às restantes, com um total de 23,08%, enquanto as obras em curso ascendem a 50,54%.

CONCLUSÃO

No levantamento de informações referentes ao Orçamento Público, percebemos que é uma ferramenta muito importante para a Contabilidade, pois é uma ciência criada para avaliar recursos financeiros e de capacidade, bem como alterações realizadas por uma entidade ou órgão que se torna, publicamente controlado. Estabelece Normas Gerais de Direito Financeiro para Elaboração e Controle de Orçamentos e Balanços da União, dos Estados, dos Municípios e do Distrito Federal, 1964.

DEMONSTRAÇÕES OBRIGATÓRIAS

- Balanço Patrimonial (BP)

- Demonstrações Do Resultado Do Exercício (DRE)

- Demonstrações Das Mutações Do Patrimômio Líquido (DMLP) E De Lucros Ou Prejuízos Acumulados

- Demonstração Do Fluxo De Caixa (DFC) E Demonstração Do Valor Adicionado São demonstrações que tornaram-se obrigatórias após a lei nº 11.638/2007 que alterou a

- Notas Explicativas

I – apresentar informações com base na elaboração das demonstrações financeiras e práticas contábeis específicas selecionadas e aplicadas aos negócios e eventos significativos; (Incluído pela Lei nº 11.941, de 2009). III – fornece informações adicionais que não constam das próprias demonstrações financeiras e que sejam consideradas necessárias para sua adequada apresentação; e (Incluído pela Lei nº 11.941, de 2009).

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

- Análise Vertical e Horizontal

- Análise Através de Índices

Ø Imobilização Patrimonial (IPL), indica quanto do patrimônio líquido da empresa está investido em ativos não circulantes. Ø Composição da dívida, indica quanto da dívida total da empresa deve ser paga no curto prazo.

A EMPRESA MAGAZINE LUIZA S.A

Portanto, a análise das demonstrações financeiras é importante para diferentes grupos de usuários, não só para usuários internos como administradores e funcionários de empresas, mas também para usuários externos como bancos, investidores, entre outros. Para tanto, utilizaremos como exemplo as demonstrações financeiras do ano de 2014 da revista Luiza S.A., das quais deriva o relatório econômico e financeiro da empresa.

ANÁLISE HORIZONTAL E VERTICAL DO BALANÇO PATRIMONIAL

Abriu o capital em 2011, quando deu um passo importante na sua estratégia e trajetória de crescimento, permitindo o acesso a fontes alternativas de financiamento de investimentos, criação de emprego e criação de valor para os acionistas. Ainda em 2011, adquiriu a rede Baú da Felicidade, abriu mais lojas de forma orgânica e atingiu 744 unidades ao final de 2013.

ANÁLISE HORIZONTAL E VERTICAL DA DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO

Utilizando a demonstração do resultado reproduzida acima e os valores percentuais calculados, é possível verificar o percentual de cada conta em relação ao seu total.

ANÁLISE ATRAVÉS DE ÍNDICES

Quanto à composição da dívida, a maior parte da dívida da empresa é de curto prazo e em 2014 atingiu 62% da dívida total. Através de uma análise económico-financeira é possível avaliar o desempenho da gestão da empresa e a sua situação patrimonial e financeira.

ANÁLISE ECONÔMICO-FINANCEIRA

- Objetivos

- Usuários

A situação económica de uma empresa pode ser definida através da análise de índices de rentabilidade e índices de atividade. Observar se as demonstrações financeiras de uma companhia de capital aberto atendem às exigências legais do mercado de valores mobiliários, como frequência de apresentação, padronização e transparência.

DEMONSTRAÇÕES CONTÁBEIS

- Balanço Patrimonial

- Demonstração do Resultado do Exercício

- Demonstração dos Lucros ou Prejuízos Acumulados

- Demonstração dos Fluxos de Caixa

A Demonstração dos Fluxos de Caixa (DFC) passou a ser obrigatória para pessoas jurídicas e grandes empresas a partir de 2008 e substitui a Demonstração de Origens e Aplicação de Recursos (DOAR), exceto para empresas fechadas com patrimônio líquido na data do balanço inferior a R dois milhões de reais) . Pelo método direto, as entradas e saídas de caixa das atividades operacionais são representadas pelo seu volume bruto.

ANÁLISE ATRAVÉS DE QUOCIENTES

- Análise Vertical

- Análise Horizontal

Caixa líquido utilizado para atividades de financiamento Aumento líquido de caixa Caixa no início do período Caixa no final do período. Segundo Assaf Neto (2012, p.105), Análise Horizontal é a comparação feita entre os valores de uma conta ou grupo de contas, em exercícios financeiros diferentes.

ANÁLISE ATRAVÉS DOS ÍNDICES ECONÔMICO-FINANCEIROS

- Índices de Liquidez

- Índices de Rentabilidade

- Índices de Endividamento

- Índices de Rotatividade/Atividade

Segundo Silva (2014, p.147), o capital de terceiros consiste na soma do passivo circulante e do passivo de longo prazo, representando, portanto, a dívida da empresa. Segundo Silva (2001, p.254), o Índice de Imobilização Patrimonial indica quanto do Patrimônio Líquido da empresa está investido em ativo permanente.

CARACTERIZAÇÃO DA EMPRESA

Para Blatt (2001, p.100) a Necessidade de Capital de Giro mostra o excesso ou a falta de ativos operacionais circulantes em relação aos passivos operacionais circulantes. A necessidade de capital de giro não é apenas um conceito fundamental para analisar a empresa do ponto de vista financeiro, ou seja, a análise do dinheiro, mas também das estratégias de financiamento, crescimento e rentabilidade.

ANÁLISE VERTICAL E HORIZONTAL