À Universidade do Estado do Rio de Janeiro (UERJ), por oferecer um curso de qualidade, e à Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES) por viabilizá-lo financeiramente. Dissertação (Mestrado em Ciências Econômicas) – Faculdade de Ciências Econômicas, Universidade do Estado do Rio de Janeiro, Rio de Janeiro, 2005.

INTRODUÇÃO

A inovação deste trabalho consiste no estudo de acontecimentos e na utilização de dados mais recentes do que os disponíveis na literatura internacional relevante, utilizando um modelo econométrico probit multivariado.11 O trabalho procura, portanto, estudar os fenómenos pós-crise asiática, especificamente as crises na Rússia e no Brasil. Em seguida, revela os modelos teóricos mais importantes que explicam as crises com base em princípios fundamentais, bem como os resultados empíricos mais importantes obtidos em trabalhos empíricos sobre o tema.

REVISÃO DA LITERATURA

Introdução

Resenha da literatura

O trabalho de Sachs propõe um modelo teórico consistente com modelos de segunda geração e realiza um teste empírico através da construção de um índice de crise. No entanto, a visão predominante era a de que a crise asiática foi um acontecimento sui generis, decorrente principalmente de crises de contágio, com profecias auto-realizáveis alinhadas com a emergência de equilíbrios múltiplos.

Modelos teóricos e a teoria de crises cambiais

- O Modelo de Krugman (1979)

- O Modelo de Sachs, Tornell & Velasco (1996)

- Sínteses e considerações da teoria

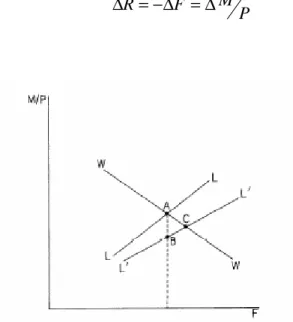

Para obter moeda estrangeira a qualquer momento, os residentes nacionais reduzem as suas participações reais em moeda nacional. Naturalmente, o aumento da posição cambial ocorre através da compra de reservas R.

ESTUDOS DE CASO DAS CRISES RUSSA E BRASILEIRA

Introdução

A Crise Russa de 1998

Esta deterioração fiscal levou a um aumento do rácio dívida/PIB que, segundo dados do Ministério das Finanças, passou de 50% do PIB em 1995 para 75% do PIB em 1998.73. Juntamente com o fracasso da política fiscal, o custo da política monetária foi sentido através do fraco desempenho do crescimento da produção, que foi negativo em 1998, mostrando um aumento de apenas 0,90% em 1997.76 As consequências óbvias para o emprego surgiram através do agravamento do desemprego. de 9,5% em 1995 para 11,8% em 1997 e 13,3% em 1998.77 Outro impacto foi nas contas públicas, uma vez que as despesas com juros cresceram acentuadamente como resultado. O pagamento destas obrigações foi feito através da emissão de novas obrigações, o que revelou o carácter insustentável da transferência de dívida, que consumia parcelas cada vez maiores do orçamento.

Um pacote de empréstimos internacionais de 17 mil milhões de dólares, patrocinado pelo FMI, pelo Banco Mundial e pelo Japão, foi acordado em Julho de 1998. Alguns países sentiram os efeitos da crise, presumivelmente através de mecanismos de contágio, que reduziram ou drenaram os fluxos de capital de outros países em desenvolvimento, deprimir os preços das ações ou afetar as negociações, diretamente ou em mercados de terceiros.

A Crise Brasileira de 1999

O principal reflexo da apreciação cambial causada pelas fortes entradas de capitais atraídos pelas elevadas taxas de juro internas, num contexto de taxa de câmbio estável, foi um forte desequilíbrio nas contas externas, que foi agravado pelo crescimento económico que manteve a procura interna – e, portanto, a procura de importações – forte nos primeiros anos após o plano económico. 84 Medido pela diferença entre a taxa de câmbio efetiva real de fevereiro de 1995 e a média histórica da taxa de câmbio efetiva real entre janeiro de 1980 e junho de 1994, calculada pelo IPEA e publicada pelo Ipeadata (www.ipeadata.gov.br). Como resultado das elevadas taxas de juro impostas pela política monetária restritiva e de um excedente primário insuficiente para cobrir as despesas com juros, a dívida líquida total do sector público, que representava 35% do PIB em Julho de 1994,85 aumentou para 50,7% em Janeiro de 1999. , apesar do aumento da carga tributária e das receitas beneficiadas pelo programa de privatizações.

A crise asiática colocou forte pressão sobre a taxa de câmbio no Brasil, levando o banco central a fixar taxas de juros em 45% ao ano no final de 199786, além de perdas temporárias nas reservas internacionais (entre agosto e dezembro de 1997 o país perdeu quase 11 bilhões de dólares em reservas (segundo dados do Banco Central do Brasil)87, que logo foram repostas, o que levou as autoridades a ampliar a faixa cambial, o que não deteve os investidores, e obrigou o Banco Central a trocar a moeda por dois dias depois, em 15 de janeiro, para flutuar (gráfico 17).

O MODELO DE ESTIMAÇÃO DE CRISES

Introdução

Especificação do modelo empírico

Isto se deve ao fato de não haver coincidência temporal entre algumas variáveis explicativas e aquela que está sendo explicada, uma vez que algumas delas apresentam tendências diferentes antes, depois e durante a crise (como por exemplo a taxa de câmbio real que tende a se valorizar antes e durante a depreciação). Além disso, os efeitos realizados nas variáveis explicativas visaram captar tendências de médio prazo, assumindo que é mais importante captar alterações nas expectativas dos agentes do que variações mais voláteis de curto prazo. Os desequilíbrios internos são representados pela variável X, os desequilíbrios externos pela variável Z e a relação M2/reservas pela variável W.

Espera-se que os coeficientes que representam maus fundamentos sejam positivos e maiores do que os coeficientes dos países com bons fundamentos. Isto significaria que os países com fundamentos fracos são mais sensíveis à deterioração dos fundamentos em termos de susceptibilidade a crises financeiras.

Especificação das variáveis do modelo

- Escolha das variáveis macroeconômicas explicativas

- O período analisado

- Definição e elaboração das variáveis

- Amostra

94 A variável utilizada foi a taxa de câmbio real em relação ao dólar, calculada a partir de dados obtidos no CD-ROM do Banco Mundial. A variável ci,t denota a observação do valor da taxa de câmbio nominal do país i no momento t (t também muda entre 1997 e 1999). ∆ri,τ e ∆ci,τ são definidos como a variação das reservas internacionais e da taxa de câmbio do país i no período τ.

Em princípio, as variáveis X, Z e W representam a deterioração (ou melhoria) dos fundamentos económicos, sejam eles equilíbrios internos e externos e disponibilidade de reservas internacionais. As variáveis Z e W são de facto taxas de variação dos fundamentos, mas a ocorrência de um enfraquecimento dos fundamentos não implica necessariamente que sejam maus.

RESULTADOS DAS REGRESSÕES

Introdução

Apresentação dos resultados

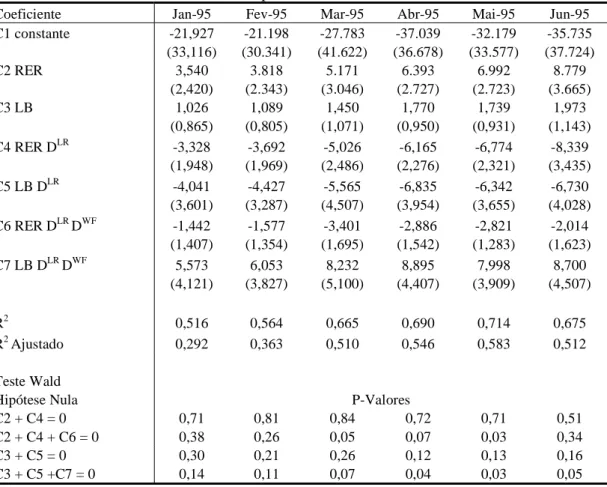

118 A estatística LR testa a hipótese de que os coeficientes são, juntos, iguais a zero e, portanto, não significativos. Um valor de P inferior a 5% implica que a regressão é significativa a 5% de confiança, rejeitando a hipótese nula de que os coeficientes estimados são iguais a zero. 121 Embora estatisticamente os coeficientes para “bons fundamentos” sejam iguais a zero, uma vez que não são individualmente significativos, é interessante realizar esta análise, de forma a garantir que o efeito dos maus fundamentos na probabilidade de uma crise é positivo. .

Todos os coeficientes para países com bons fundamentos apresentaram sinais negativos, embora nenhum deles seja significativo a 10% de significância122. Contudo, considerando os coeficientes positivos, o nível de significância conjunta e mesmo os de significância individual, tendo em conta o tamanho da amostra, há evidências de uma ligação entre a existência de maus fundamentos e a ocorrência de ataques especulativos e colapso monetário.

Análise de sensibilidade

A Tabela 31 apresenta a análise com redução do ponto de corte do rácio M2/reservas para 20% (e reposição da dummy original para a variável défice orçamental/PIB). Contudo, ao aumentar o ponto de corte da variável M2/reservas de 30% para 40%, o resultado da regressão permaneceu completamente inalterado em relação à regressão original (Tabela 32). Ao variar o ponto de corte da variável valorização cambial real (Tabela 33) de zero a 5%, obteve-se novamente o resultado da Tabela 2, ou seja, com as menores médias dos valores-P do z -Estatisticas.

Aumentar o ponto de corte para 7% gerou um resultado semelhante em muitos aspectos à regressão original, apesar de um ligeiro enfraquecimento do nível de significância conjunta (valor P de 0,485), na maioria das estatísticas z, e de uma deterioração mais importante da estatística de Schwarz , mas os coeficientes e suas somas mantiveram os sinais originais (Tabela 39). O alerta é a mudança de sinal da variável menos significativa, a relação M2/reservas, quando o ponto de corte da variável M2/reservas muda.

CONCLUSÃO

Não é necessário que todos os factores fundamentais (ou um subconjunto específico) sejam maus para que ocorra um colapso monetário. O estudo de caso mostra que os fundamentos eram fracos nestes países, além de evidências estatísticas de que existe uma ligação causal entre as crises e os fundamentos fracos. Passando à segunda questão, é portanto claro que existem razões para confirmar a proposição de que os factores fundamentais são importantes e que podem ser decisivos para o fracasso de um regime de taxa de câmbio fixa.

É também importante sublinhar que os dois principais episódios de desvalorização cambial que se seguiram à crise asiática estiveram correlacionados com a incapacidade dos governos de manterem fundamentos consistentes com as metas cambiais que eles próprios estabeleceram. A ressalva é a falta de controle da inflação que a Rússia teve que enfrentar, registrando uma inflação ao consumidor de cerca de 80% em 1999, revertida parcialmente no ano seguinte,128 enquanto a inflação no Brasil estava razoavelmente contida já em 1999, em 8,94%129. Isso sugere, que foram necessárias crises para reorganizar as bases económicas destes países, o que não está relacionado com os fenómenos descritos pelos modelos de terceira geração.

The twin crises: the causes of banking and balance of payments problems”, American Economic Review, [s.l.]: vol.89, iss. Speculative attack and the external constraint in a maximizing model of the balance of payments”, NBER Working Papers Series, Cambridge, MA:. The Logic of Currency Crises”, NBER Working Papers Series, Cambridge, MA: National Bureau of Economic Research, Working Paper No. 4,640, pp.

The East Asian Financial Crisis: Diagnosis, Remedies, and Prospects”, Brookings Papers on Economic Activity, [sl]: vol. Exhaustible resources and industrial structure: a Nash-Cournot approach to the world oil market”, Journal of Political Economy, [sl]:.

O MODELO PROBIT

Para estimar o efeito de ∆x, os parâmetros desconhecidos β1 e β2x são substituídos pelas suas estimativas, b1 e b2. O efeito sobre p (probabilidade de y. = 1) de um aumento de 1 unidade em x depende do coeficiente de inclinação do probit, dado por f(β1 + β2x) e da magnitude de β2. 133 z = 0 ≠ y = 0, pois z é uma medida de uma variável aleatória normal padronizada, como aquela usada no cálculo de um intervalo de confiança usando, por exemplo, uma função normal. Estes resultados confirmam novamente a ideia de que se um evento tiver p próximo de 0 ou 1, o efeito de uma pequena variação em x é insignificante.

O resultado de um modelo probit também pode ser usado para prever a resposta de um indivíduo ou de um país. Um exemplo é a análise de crédito para empréstimos, para a qual os bancos prevêem a probabilidade de um mutuário efetuar pagamentos de dívidas, aprovar ou não o empréstimo, ou a probabilidade de um ataque especulativo a uma moeda, dependendo dos fundamentos macroeconómicos subjacentes.

GLOSSÁRIO

É equivalente a (1 – NS), onde NS é o nível máximo de significância no qual a regressão é significativa, ou seja, a soma dos coeficientes é diferente de zero. A hipótese nula (Ho) de que todos os coeficientes são zero é rejeitada se o valor P for menor que o nível de significância desejado, normalmente 5% ou 1%. vi) “Critério Info de Akaike”: critério de informação utilizado como guia para seleção do modelo.134. É definido por: −2l/n+2/n, onde l é o valor da função Log-verossimilhança para os k parâmetros estimados en é o número de observações. vii).

O "critério de Hannan-Quinn" é outro critério semelhante, também mais preciso que Akaike, mas que se refere apenas a modelos binários, ordenados, censurados e de contagem. É dado por: −2l/n+2klog(logn)/n. ix) "McFadden R-Squared": é o índice de razão de verossimilhança (Razão de Verossimilhança) calculado como 1−l/l, onde l é o Log-verossimilhança restrito.

RESENHA EMPÍRICA

Os resultados apoiam a ideia de que as reservas relacionadas com passivos de curto prazo determinam a vulnerabilidade do país. Está implícita a hipótese de que as crises são acontecimentos sistémicos e não problemas menores ou localizados. Os resultados mostram, segundo Furman e Stiglitz, que as probabilidades de crise nos países asiáticos serão inferiores a 7%, o que implica que a crise não seguiu o padrão da crise mexicana.

A coluna com os resultados representa df/dx, a variação na probabilidade depende de uma mudança infinitesimal na variável avaliada. A Tabela 12 mostra os resultados da amostra maior, também actualizada com dados de 1997 para a crise asiática.

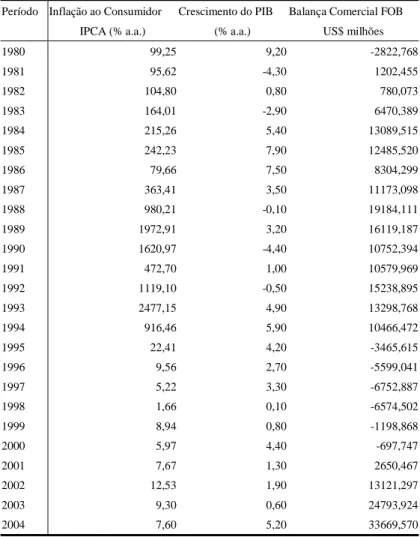

INDICADORES MACROECONÔMICOS

Risco Brasil (Bond Spread C) Taxa de Juros SELIC (nominal) Reservas Internacionais (pontos base) - Valor Econômico (% a.m.)/Gazeta Mercantil liq.

AMOSTRA

RESULTADOS DA ANÁLISE DE SENSIBILIDADE

GRÁFICOS