Dessa forma, este trabalho tem como objetivo analisar o efeito dos acordos de acionistas sobre o valor de mercado das empresas brasileiras listadas e negociadas na BMF&Bovespa no período de 1999 a 2013. Os resultados encontrados indicam que o efeito no valor da empresa é positivo, pois o grau de proteção garantido aos acionistas minoritários através de acordos parassociais é maior – quando a variável dependente é Market to Book.

Introdução

Tema e Problema de Pesquisa

Portanto, este instrumento pode funcionar como um reorganizador de poder entre os acionistas que compõem o PE da empresa. Segundo Belot (2008), o efeito negativo do controle exercido pelos grandes acionistas, que afeta o valor da empresa, tende a desaparecer quando um bloco de controle é formado.

Objetivo Geral e Específicos

- Objetivo Geral

- Objetivos Específicos

No mercado norte-americano, Villalonga e Amit (2009) observaram que as empresas de controle familiar são as que mais utilizam o controle indireto por meio de pirâmides corporativas, emissão de ações sem direito a voto e acordos de acionistas. Portanto, esta dissertação tem como objetivo investigar esse tema, buscando especificamente responder à seguinte questão: Qual o efeito dos acordos de acionistas sobre o valor de mercado das empresas brasileiras de capital aberto?

Justificativas e Contribuições da Pesquisa

A teoria sugere dois pontos de vista sobre acordos de acionistas, mas estas perspectivas não são estritamente contraditórias. Os acordos de acionistas são vistos de forma negativa pelos investidores (GIANFRATE, 2007), embora a sua presença, quando associada a mecanismos que fortaleçam a governança corporativa, possa gerar benefícios aos acionistas.

Fundamentação teórica

Teoria da Agência

Além disso, Jensen e Meckling (1976) enfatizam que o problema de agência relacionado à firma é apenas uma das abordagens existentes, pois está associado a todas as relações contratuais. Há necessidade de alinhar interesses entre o(s) principal(es) e o(s) agente(s) para mitigar os problemas de agência que Jensen e Meckling destacam.

Governança Corporativa

- Conselho de Administração

- Estrutura de Propriedade

- Mercado de Aquisições Hostis

- Sistema Legal e de Regulação

Implica uma relação positiva entre um elevado grau de controlo e um aumento no valor da empresa. Os países sul-americanos também apresentam alto grau de concentração na estrutura de propriedade (CÉSPEDES, GONZÁLEZ, MOLINA, 2010).

Evolução do Sistema Legal Brasileiro

Bem como o direito dos acionistas preferenciais com participação mínima de 10% de eleger um membro do conselho. Além disso, garante ao acionista que detenha pelo menos 15% do capital a eleição de membro do conselho de administração (art. 141, §§ 4º a 6º e 8º).

Acordo de Acionistas

Os acordos parassociais relativos à compra e venda das suas ações, à preferência na sua aquisição ou ao exercício do direito de voto, deverão ser respeitados pela sociedade quando depositados na sua sede. Dessa forma, caracterizam-se por acordos de voto (comando ou controle) quando visam vincular um grupo de acionistas para garantir a preservação do poder.

Hipótese de Pesquisa

Além disso, desenvolvendo uma análise mais robusta dos acordos de acionistas, os resultados estatísticos encontrados por Carvalhal (2012) sugerem que quanto maior for a presença de cláusulas que garantam os direitos dos acionistas minoritários, ou seja, dos estados, que mitiguem a capacidade dos detentores de controle de expropriá-los para para seu próprio benefício, maior será o valor de mercado da empresa – conforme medido pelo market-to-book. Hipótese - A proteção garantida aos acionistas minoritários nos acordos parassociais tem um impacto positivo no valor de mercado das empresas.

Metodologia

- Amostra e Coleta de Dados

- Variáveis da Pesquisa

- Variáveis Dependentes

- Variáveis Preditoras

- Variáveis Mediadoras e de Controle

- Método de Análise

- Modelos propostos

- Modelo 1

- Modelo 2

Devido à falta de dados na base de dados unificada, a coleta de dados sobre a estrutura de ativos ocorreu por meio de três bases de dados distintas - Tabela 8. Existem duas formas de comprovar a existência: a primeira é por meio do documento eletrônico on-line da BMF&Bovespa, a identificação dos quais é assinado pelos acionistas; e outros através dos próprios acordos. O objetivo é utilizar fundos comuns para controlar diferentes tamanhos de empresas na amostra, controlando certas características, como diversidade de carteira e economias de escala.

Assim, a dívida é mensurada pelo passivo circulante mais o passivo de longo prazo devido ao patrimônio líquido. Além disso, originalmente medimos a dívida através da dívida financeira total sobre o ativo total, mas devido à utilização do ROA e do ativo total como variáveis de controle, optamos pela versão apresentada anteriormente, pois o modelo também adquiriu alta multicolinearidade. Assim, não há aleatoriedade na seleção da amostra, o que levaria à possibilidade de viés nos resultados.

Apresentação e discussão dos resultados

Dados e Amostra

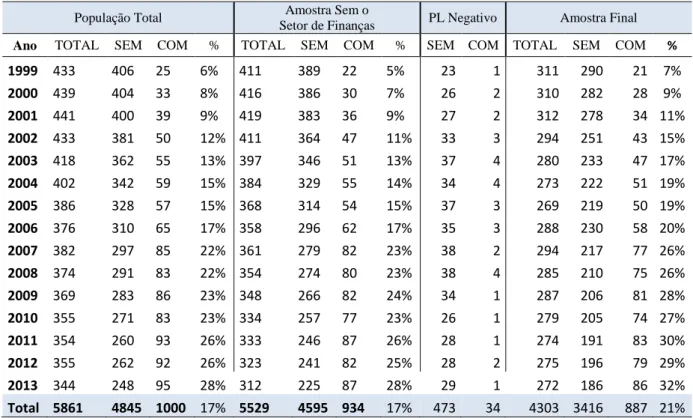

Além disso, por meio da Tabela 2 é possível verificar como o processo de seleção da amostra afetou o número de empresas conveniadas ao longo do período analisado. O que reúne o maior número de empresas é a categoria Outros, seguida pelo importante setor Elétrico, com um total de 56 (12%) empresas. Então, muitos setores têm praticamente o mesmo número de empresas, como Construção, Têxtil, Alimentos e Bebidas e Siderurgia e Metalurgia, empresas importantes fazem parte de cada um deles, Cyrela, Hering, Ambev e Gerdau respectivamente, como estão. conhecidas nacional e internacionalmente como grandes empresas nas áreas onde atuam.

Por outro lado, também estão representados sectores menos significativos, pelo menos em número de empresas, como o Agro e as Pescas, bem como o Software e os Dados, que representam 2% da amostra com 6 empresas cada. Neste caso, optou-se pela winsorização destas variáveis, este método procura preservar a amostra original, pois à medida que os desvios são retirados, o número de observações torna-se claramente cada vez menor, o que compromete a robustez e a validade do modelo. Apesar da possibilidade de uma série de aspectos negativos associados a esta escolha, optou-se por um valor conjunto de 10%.

Estatística Descritiva

Em relação às variáveis independentes, a Tabela 6 apresenta estatísticas descritivas referentes à estrutura acionária das empresas que compõem a amostra. Ao longo do período analisado, o controle médio geral exercido pelo maior acionista é de 56,9%, porém, quando levado em consideração o percentual de controle indireto formado por meio das ações vinculadas no acordo, observa-se um aumento de 8%, ou seja, o percentual de ao controle. atinge a cifra de 61,2%, enfatizando ainda mais a característica de concentração de propriedade do mercado brasileiro. Portanto, esta breve análise da tabela 6 é capaz de destacar a necessidade de levar em conta a estrutura de propriedade indireta formada por meio de acordos nas empresas brasileiras.

Assim, para melhor compreensão do impacto causado, a Tabela 7 apresenta estatísticas descritivas do percentual de empresas com e sem controle majoritário, levando em consideração a estrutura de propriedade direta e indireta. A primeira delas, cujo acordo de acionistas de 2007 é formado entre outros pelos 4 maiores sócios, possui estrutura acionária categorizada como dispersa, já que o maior acionista detém apenas 14% das ações ordinárias. Inicialmente, fica claro que as variáveis relacionadas à estrutura de propriedade, exceto em um caso, apresentam forte correlação entre si.

Resultado das Regressões

- Resultados do Modelo 1

- Resultados do Modelo 2

Além disso, o SAI perde significância estatística quando QT é a variável dependente devido aos robustos coeficientes de controle de heterocedasticidade. Em relação às variáveis de controle, o endividamento (alavancagem) foi caracterizado apenas pelo MB, que representou um coeficiente β de 0,006 (p-valor < 1%), mas para as variáveis de controle ROA, todos os resultados foram caracterizados por coeficientes β positivos, respectivamente. 0,012 (valor de p < 1%) e 0,005 (valor de p < 1%). Dentre as variáveis de controle, a única cuja significância diminuiu foi a presença de RAM, mas em todos os modelos válidos os resultados permaneceram significativos a 10%.

Em relação às variáveis de controle dívida (alavancagem), ROA e ativo total (Ltotassets), os resultados foram semelhantes aos modelos anteriores, com pequenas alterações nas intensidades dos coeficientes. Em relação à variável de controle dívida (alavancagem), o resultado do coeficiente foi significativo apenas para MB (β = 0,006; valor de p < 1%). Em relação às variáveis de controle dívida (alavancagem), ROA, ativo total (Ltoassets) e ADR, os resultados são quase os mesmos, com pequenas alterações nas intensidades observadas.

Discussão dos Resultados

Considerando o PE direto, as regressões de efeitos fixos fornecem, portanto, evidências de que a utilização de acordos de acionistas em empresas listadas na BMF&Bovespa está associada a um aumento no valor da empresa – modelos e 1.6. Trataram-se de alterações na composição da estrutura societária, que não foram atualizadas tempestivamente nos acordos parassociais e vice-versa. Ou mesmo, quando se considera o PE indireto, o efeito observado no valor da empresa dos acordos parassociais é aleatório, inconsistente do ponto de vista estatístico.

Basicamente, as cláusulas que o compõem tentam impedir que o acionista controlador transfira o patrimônio da empresa em benefício próprio, uma vez que a desapropriação dos acionistas minoritários está relacionada à busca de objetivos que não maximizam o valor da empresa (JENSEN, 2001 ). . Dessa forma, os acionistas minoritários podem expropriar seus ativos através de estratégias contrárias aos objetivos da empresa (FILATOCHEV et al, 2000); vender ativos com desconto (JOHNSON et al, 2000) e fazer investimentos em indenizações. As transações com partes relacionadas são utilizadas para transferir ativos da empresa para o acionista controlador em detrimento dos acionistas minoritários (JOHNSON et al, 2000) e também são mais suscetíveis quando os mecanismos de governança corporativa são fracos (KOHLBECK; MAYHEW, 2004). .

Considerações finais

Limitações do estudo

Primeiro, não há padronização quanto às informações contidas nos acordos, o que dificulta a coleta de dados. Por exemplo: as cláusulas que definem os critérios para a nomeação de auditores independentes por vezes atribuíam esta função apenas aos acionistas subscritores ou ao conselho de administração que os representa, por vezes mencionando explicitamente quais as empresas que poderiam ser selecionadas. Embora um deles seja mais específico que o outro, nos dois casos do exemplo foi categorizado que esse acordo determinava os critérios para seleção dos auditores independentes.

Fica claro, portanto, que esse tipo de subjetividade pode ter prejudicado a interpretação das cláusulas no que se refere ao critério de considerá-las ou não. O problema é que o número de ações, bem como o percentual detido por esses acionistas, geralmente não era o mesmo que constava nos acordos, ou seja, os dados estavam incorretos. Essa dificuldade de mensuração pode ter enviesado os resultados dos modelos que utilizaram a estrutura indireta como variável mediadora.

Sugestões para pesquisas futuras

Por fim, embora exista certa robustez no método estatístico utilizado, o que permite, em parte, tirar conclusões sobre os resultados obtidos, trata-se de uma amostra não probabilística composta exclusivamente por empresas brasileiras listadas. Por fim, algumas empresas utilizam acordos de acionistas antes de realizar o IPO. Uma sugestão de pesquisa seria, portanto, investigar como esses acordos são formulados e se essas empresas possuem um valor de mercado superior após a subscrição de ações do que as empresas que não utilizam esse mecanismo.

O efeito da separação entre propriedade e controle no desempenho de grandes empresas. Dissertação (Mestrado em Administração) - Faculdade de Economia, Administração e Contabilidade - Universidade de São Paulo, São Paulo, 2003. Estrutura Estrutura da Propriedade e Desempenho Empresarial no Brasil Propriedade e Desempenho Empresarial no Brasil Propriedade e Desempenho Empresarial no Brasil.

Tese (Doutorado em Administração) - Faculdade de Economia, Administração e Contabilidade - Universidade de São Paulo, São Paulo, 2004.