Wirtschaftliche und monetäre Bedingungen (S) In den Vereinigten Staaten setzte sich das Wirtschaftswachstum im zweiten Quartal 1993 fort. In der Schweiz kam der Rückgang des realen Bruttoinlandsprodukts im zweiten Quartal nahezu zum Stillstand. In der Schweiz kam der Rückgang des realen Bruttoinlandsprodukts nahezu zum Stillstand im zweiten Viertel.

Die saisonbereinigte Geldbasis wuchs im zweiten Quartal langsamer als in der Vorperiode. Die italienischen Währungsbehörden lockerten im zweiten Quartal die Geldpolitik, nachdem die Lira aufgewertet hatte.

Die Wirtschaftsentwicklung

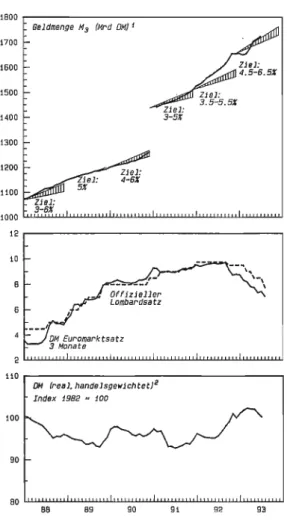

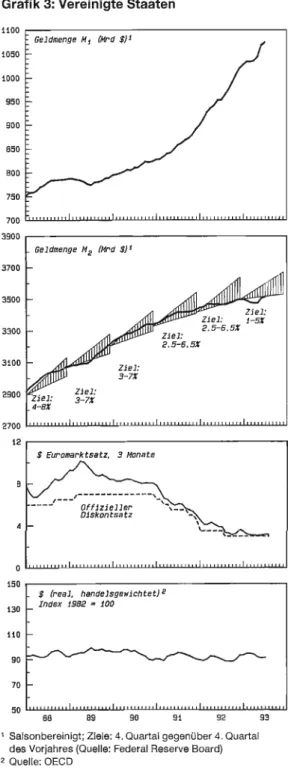

Der Dreimonatssatz für Euro-Franken-Anlagen, der im zweiten Quartal noch bei rund 5 % lag, sank im Juli auf rund 4,6. Die Deutsche Bundesbank strebte auch im zweiten Quartal eine Lockerung ihrer Geldpolitik in kleinen Schritten an. Die Geldmenge M3, die im ersten Quartal stagnierte, stieg im zweiten Quartal mit einer durchschnittlichen Jahresrate von 7 % wieder deutlich an.

Die Frühindikatoren deuten darauf hin, dass sich die Erholung im zweiten Quartal fortsetzte. Nach dem deutlichen Anstieg im ersten Quartal stabilisierten sich die Auslandsaufträge im zweiten Quartal auf hohem Niveau.

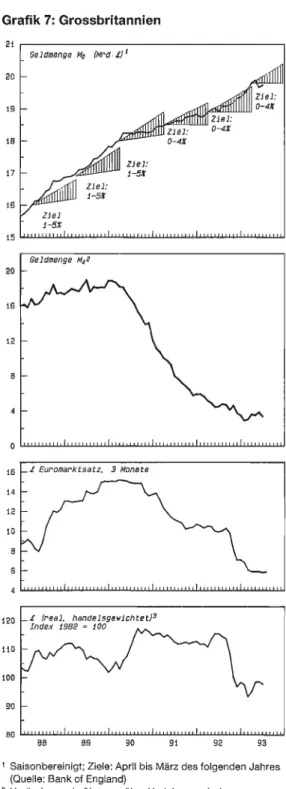

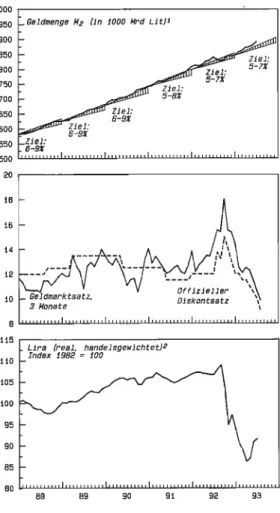

Die Wirtschafts- und Währungslage in der Schweiz

Der realwirtschaftliche Bereich

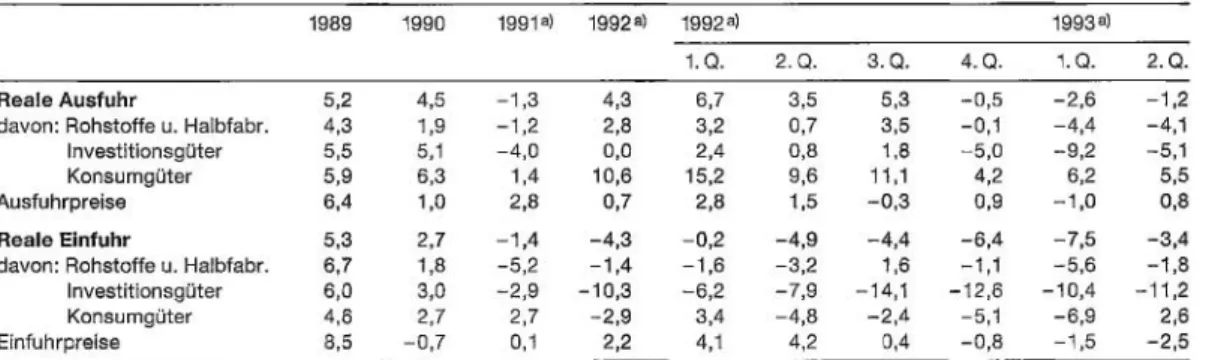

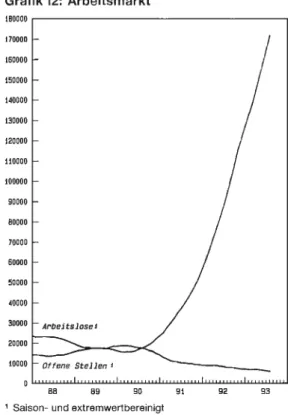

Der Umfrage des Bauherrenverbandes zufolge hat sich die Lage in der Bauwirtschaft im zweiten Quartal nicht weiter verschlechtert. Die Exporte lagen im zweiten Quartal nominal 0,5 % und real 1,2 % unter dem Vorjahresniveau. Der nationale Verbraucherpreisindex lag im zweiten Quartal wie im ersten Quartal um 3,5 % über dem Vorjahresniveau.

Aufgrund der Erhöhung der Treibstoffpreise stieg jedoch die Inflation für importierte Waren; Im zweiten Quartal lag der Index 2,5 % über dem Vorjahresniveau (1. Quartal: 1,6) und der Großhandelspreisindex lag im zweiten Quartal 0,1 % über dem Vorjahresniveau, verglichen mit 0,4 % im Vorjahr Erstes Viertel.

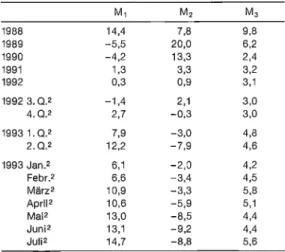

Der monetäre Bereich

- Balance des transactions courantes

En Suisse, des signes de stabilisation économique sont apparus au deuxième trimestre. Après avoir été modeste au premier trimestre, la croissance de la consommation privée s'est élevée à 3,2. Les chiffres du premier trimestre donnent une image trop favorable de la situation économique du pays.

L'affaiblissement de l'économie a également eu un impact significatif sur les finances publiques du Japon. L'évolution plus modérée des salaires s'explique principalement par la détérioration de la situation sur le marché du travail. Au deuxième trimestre, la production manufacturière était légèrement inférieure au faible niveau de la période précédente.

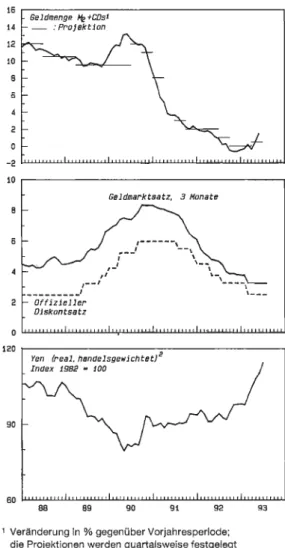

Au deuxième trimestre, la croissance de la masse monétaire M3 a ralenti, en partie à cause de la baisse des dépôts à court terme en raison de la baisse des taux d’intérêt. Au premier semestre 1993, les ventes de voitures neuves ont dépassé de près de 10 % celles de la période correspondante de 1992. Au deuxième trimestre, l'inflation annuelle s'est élevée à 4,1 %, soit un peu en dessous du niveau de la période précédente.

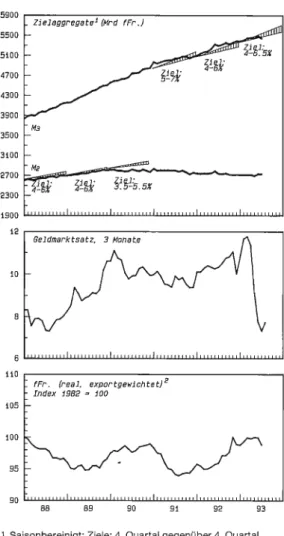

Au deuxième trimestre, l’expansion de la masse monétaire M2 a été aussi forte qu’au trimestre précédent. Les prix des biens exportés ont dépassé au deuxième trimestre de 0,8% leur niveau de la période correspondante de 1992 (premier trimestre: -1). L'excédent commercial est passé de 1 milliard au premier trimestre à 0,8 milliard de francs au deuxième trimestre.

Au deuxième trimestre, l'indice des prix de gros a augmenté de 0,1% par rapport à la même période de 1992, après avoir enregistré une augmentation de 0,4% au premier trimestre. Au deuxième trimestre de 1993, la Banque nationale a maintenu la politique monétaire assouplie qu'elle avait menée l'année précédente.

Introduction

La différence entre la situation économique de la France et celle de l'Allemagne, malgré une politique économique française tournée vers la convergence. Une augmentation des frais pour une monnaie faible a tendance à décourager l’investisseur de se débarrasser de cette monnaie ; le spéculateur ne sera incité à vendre une monnaie menacée ou à s'endetter que s'il s'attend à une dévaluation suffisamment importante. En effet, il est devenu évident que le respect d’une contrainte externe – un taux de change fixe – peut avoir de graves conséquences sur la situation économique interne lorsque les cycles économiques des différents pays ne sont pas synchronisés.

Pour ce faire, elle s’est fixé comme objectif d’augmenter la masse monétaire. L'indépendance de notre politique monétaire nous a permis d'atténuer les effets indésirables provoqués par la réunification allemande et la politique restrictive de la plupart des banques centrales européennes. Il est donc important de rester bien informé des développements au sein de la Communauté.

Tant que les problèmes du SME et, a fortiori, ceux de la transition vers l'UEM, ne seront pas complètement réglés, il faudra compter avec des hauts et des bas, d'autant plus que la coordination du système monétaire international fait défaut. Il est encore possible, quoique moins probable, que le processus conduisant les pays de la CE à l'UEM se déroule comme prévu. Il est plus probable que le calendrier soit retardé par une prolongation de la deuxième phase.

Tant que la Suisse restera en dehors de la CE, il ne serait pas judicieux de modifier sa politique monétaire car, comme je l’ai déjà dit, notre stratégie actuelle nous permet de mieux équilibrer les préoccupations nationales et internationales que si nous essayions de fixer notre taux de change. Le principal avantage de la participation de la Suisse au MCE serait la réduction des fluctuations des taux de change entre le franc suisse et les monnaies européennes. Toutefois, en fixant notre monnaie, il serait plus difficile de maintenir nos taux d'intérêt en dessous des taux d'intérêt de la Communauté.

Considérations finales

Tatsächlich wäre es für uns schwierig, eine niedrigere Inflationsrate als die unserer wichtigsten Handelspartner zu erreichen. Für die Zentralbanken sind sie im Zusammenhang mit ihrer Rolle als „Lender of Last Resort“ besonders wichtig. Schließlich stützen sich die Aufsichtsbehörden bei der Ermittlung des Vorsorgebedarfs für Auslandskredite auf Länderrisikoanalysen.

Interessanterweise erlangte die Problematik der Länderrisiken erst mit der Schuldenkrise der 1980er-Jahre verstärkte Aufmerksamkeit. Bis dahin wurde eine detaillierte Risikoanalyse der Schuldnerländer häufig nicht oder nur unzureichend durchgeführt, so dass sich die Lage als unsicher erwies der Entwicklungsländer wurde nicht rechtzeitig erkannt und die zukünftige Fähigkeit der Länder, ihre Schulden zu bedienen, wurde überschätzt. Anschließend fanden Umschuldungsverhandlungen statt, die bis zu siebzig Jahre dauerten, bis die Krise endete und die Länder wieder kreditwürdig wurden.

Es gibt verschiedene Erklärungen dafür, warum Länderrisikoanalysen erst spät die nötige Bedeutung erlangten. Die jüngste Schuldenkrise dürfte sich von den vorherigen dadurch unterscheiden, dass sie beides ist. Ein weiterer möglicher Grund dafür, dass Länderrisikoanalysen lange Zeit nicht oder nur rudimentär durchgeführt wurden, könnte darin liegen, dass die Länderkredite eine relativ hohe Laufzeit haben Hoher Ertrag, der von selbst geworfen wird.

Im Rahmen eines Projekts des Nationalen Forschungsprogramms1 beschäftigt sich eine Basler Forschungsgruppe unter anderem mit der Frage der Rentabilität privater Kredite für Entwicklungsländer. Eine andere Möglichkeit besteht darin, dass die Datenbasis zur Risikobewertung als unzureichend erachtet wird. Auch die Frage der Einschätzung der Risiken des Landes bei der Gewährung von Fremdwährungskrediten durch die Volksbank wurde angesprochen.

Charakteristiken von Länderkrediten Grundsätzlich unterliegt jede Kreditvergabe in

Methoden zur Beurteilung von Länderrisiken

Grundsätzlich basiert dieses Modell auf den Rechnungslegungsgrundsätzen der Volkswirtschaftlichen Gesamtrechnung und der Zahlungsbilanz. Dies gilt insbesondere für die Länder Mittel- und Osteuropas, für die nur Teildaten verfügbar sind. Sie beziehen sich auf die Objektivität, Perspektive und Zugänglichkeit von Informationen im qualitativen und quantitativen Sinne.

Da alle Methoden auf denselben oder ähnlichen Risikofaktoren beruhen, sollte dies nicht überraschen4. Im Gegensatz zur Situation in den 1970er und frühen 1980er Jahren hat sich jedoch, vermutlich dank der Länderanalysen, eine erhöhte Sensibilität gegenüber der Kreditwürdigkeit der Schuldnerländer entwickelt. Darüber hinaus sollten Regierungen die Möglichkeit ausschließen, dass private Kreditgeber das Risiko auf öffentliche Gläubiger übertragen können.

Im Jahr 1992 beschäftigte sich die Eidgenössische Bankenkommission (EBK) eingehend mit der Entwicklung einer neuen Methode zur Bewertung von Länderrisiken. Durch die Fokussierung auf Sekundärmarktpreise ist die internationale Vergleichbarkeit gewährleistet und der Zeitaufwand für die Erfassung von Länderrisiken ist begrenzt. In der zweiten Gruppe werden diejenigen Anträge aufgeführt, für die das KBA keine Regelung vorsieht.

Ziel ist es, die Verhältnisse in den Problemregionen zu stabilisieren, damit sich die Turbulenzen letztlich nicht auf die gesamte Weltwirtschaft ausweiten. Die Nationalbank stützt sich hauptsächlich auf Berichte und Analysen internationaler Institutionen wie des IWF und der Weltbank. Ihre Untersuchungen sind in der Regel umfassend und ihre Kontakte in verschiedenen Ländern und Regionen meist intensiv.

Schlussfolgerungen

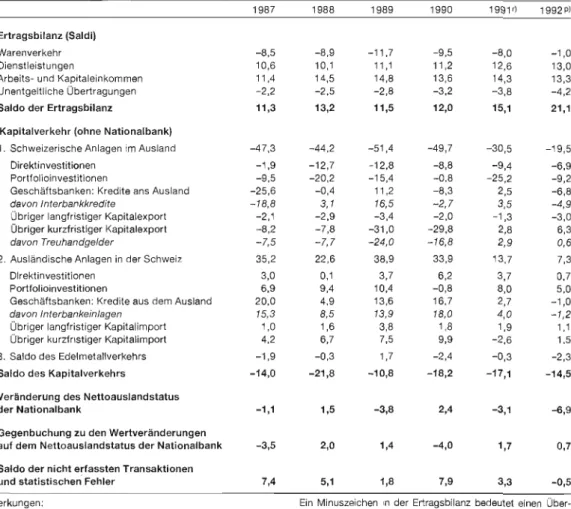

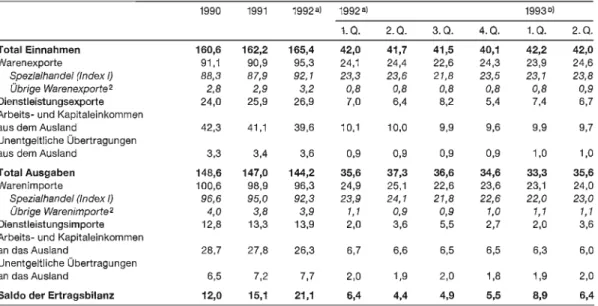

Die Differenz zwischen dem Schweizer Sparüberschuss (Leistungsbilanzsaldo von 21,1 Milliarden Franken) und dem Kapitalbilanzdefizit entspricht im Wesentlichen den Kapitalexporten der Nationalbank, die ihre Auslandsaktiven erstmals um 6,9 Milliarden Franken erhöht hat. Auswirkungen in erheblichem Umfang (0,7 Milliarden Franken). Im Jahr 1992 betrug die verkaufte Handelsbilanz 6 Milliarden Dollar für 21,1 Milliarden Franken, also 6 % Umweltschutz des Sozialprodukts.

En raison de la situation économique, le déficit du trafic marchandises a diminué de 7 milliards de francs. Toutefois, la baisse a été proportionnellement plus forte en Suisse, en raison d'une baisse particulièrement importante des investissements de portefeuille et des investissements directs étrangers en Suisse. La différence entre l'excédent d'épargne de la Suisse (solde courant de 21,1 milliards de francs) et le solde des mouvements de capitaux correspond essentiellement aux exportations de la Banque nationale qui ont été stimulées.

Ces frais ont augmenté en raison de la hausse des revenus de la gestion d'actifs ; mais ils refusèrent en matière fiduciaire et de trahison. Ceux-ci ont diminué de 2,6 milliards de francs en raison de la baisse des taux d'intérêt et de la réduction des bénéfices réinvestis. Dans le domaine des transferts non remboursables, les sorties ont fortement augmenté à mesure que les dépenses fédérales en matière d’aide au développement et de prestations de sécurité sociale ont fortement augmenté.

Leur forte baisse est le résultat des désinvestissements des entreprises des pays de la CE. Un rapport sur les investissements directs suisses à l'étranger, y compris ceux des compagnies d'assurance, sera publié en décembre dans le bulletin trimestriel 4/93 de la Banque nationale suisse. En septembre, un rapport détaillé sur la balance des paiements suisse en 1992 a été publié en annexe au Bulletin mensuel de la Banque nationale.