ANDRÉA LUISA BOZZO

ANÁLISE DA PREFERÊNCIA DO CONSUMIDOR DE BAIXA RENDA

PARA A EXPANSÃO DA REDE DE SUPERMERCADOS DIA% NAS

REGIÕES PERIFÉRICAS DE SÃO PAULO E SÃO JOSÉ DOS CAMPOS

(SP): MERCADO DE VIZINHANÇA E ATACAREJO

ANÁLISE DA PREFERÊNCIA DO CONSUMIDOR DE BAIXA RENDA

PARA A EXPANSÃO DA REDE DE SUPERMERCADOS DIA% NAS

REGIÕES PERIFÉRICAS DE SÃO PAULO E SÃO JOSÉ DOS CAMPOS

(SP): MERCADO DE VIZINHANÇA E ATACAREJO

Dissertação de mestrado apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

ORIENTADORA: Prof.ª D.ª Ana Maria Roux Valentini Coelho César

B793a Bozzo, Andrea Luisa.

Análise da preferência do consumidor de baixa renda para a expansão da rede de supermercados Dia% nas regiões periféricas de São Paulo e São José dos Campos (SP): mercado de vizinhança e atacarejo /Andrea Luisa Bozzo – 2016.

113 fls.; il.: 30 cm.

Dissertaçãoo(MestradovemvControladoriavEmpresarial).- Universidade Presbiteriana Mackenzie, São Paulo, 2016.

Orientação: Profa. Dra. Ana Maria Roux Valentini C,Cesar Bibliografia: f.99-107

1. Cadeias de distribuição. 2. Varejo. 3. Atacarejo. 4. Mercado de vizinhança. 5. Padrões de consumo. I. Título

ANÁLISE DA PREFERÊNCIA DO CONSUMIDOR DE BAIXA RENDA

PARA A EXPANSÃO DA REDE DE SUPERMERCADOS DIA% NAS

REGIÕES PERIFÉRICAS DE SÃO PAULO E SÃO JOSÉ DOS CAMPOS

(SP): MERCADO DE VIZINHANÇA E ATACAREJO

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie, como requisito parcial à obtenção de título de Mestre em Controladoria Empresarial.

Aprovada em____de_______de__________.

BANCA EXAMINADORA

Prof.ª Dr.ª Ana Maria Roux Valentini Coelho César Universidade Presbiteriana Mackenzie

Prof. Dr. Adilson Caldeira

Universidade Presbiteriana Mackenzie

Prof. Dr. Ivam Ricardo Peleias

Aos meus pais, espelho de caráter e dignidade.

Agradeço a Deus que se faz presente em minha vida, e que criou os céus, a terra, bem como todos os animais existentes.

À professora orientadora, Prof.ª Dr.ª Ana Maria Roux Valentini Coelho César pelas orientações recebidas durante o trabalho. Foram fundamentais para mim. De todo coração, obrigada!

Você não pode aborrecer as pessoas para comprar seu produto; você só pode interessá-las a comprá-lo.

Os supermercados e a distribuição alimentar fazem parte de um setor de relevo na economia brasileira. Representam cerca de 5,6% do PIB, dão emprego a um milhão de pessoas, e estima-se que todos os dias, 25 milhões de brasileiros desloquem-se a um estabelecimento desses, para satisfação da sua necessidade de consumo. Este estudo tem por objetivo identificar quais são os determinantes que alicerçam a preferência do consumidor de baixa renda nas regiões periféricas de São Paulo (Itaquera, Sapopemba e São Miguel) e São José dos Campos (Campos dos Alemães, Morumbi e Paranangaba), considerando os modelos de mercado de vizinhança (Rede Dia%) e atacarejo (principal concorrente) de modo a balizar a decisão de investimento e expansão da Rede Dia%. A metodologia do trabalho consiste em uma pesquisa exploratória utilizando-se um survey junto a frequentadores de lojas de

diferentes modelos nas cidades citadas. Para coleta de dados foi utilizado um questionário com questões fechadas, com escalas nominais ou ordinais. Os dados foram tratados com técnicas básicas de estatística descritiva e multivariada. O setor insere-se num ambiente concorrencial intenso, em que cada companhia tenta ganhar posição e quota de mercado. Hoje as tecnologias de informação permitem a análise dos hábitos de consumo de forma quantitativa, o que permite a rápida identificação de padrões e alterações. A vantagem competitiva duma companhia está na correta interpretação e implementação de processos, que permitam em tempo útil, oferecer ao cliente o que ele procura. Um dado relevante e identificado pelas cadeias de distribuição é o consumidor, mesmo em contextos econômicos desfavoráveis, pretender manter o mesmo nível de consumo. Esta mudança foi identificada através de uma transferência de consumidores do hipermercado para o atacarejo. Perante a questão problema do trabalho: Quais são os determinantes da preferência do consumidor de baixa renda nas regiões periféricas de São Paulo (Itaquera, São Miguel e Sapopemba) e São José dos Campos (Campos dos Alemães, Morumbi e Paranangaba), considerando os modelos de mercado de vizinhança (rede Dia%) e atacarejo (principal concorrente) de modo a balizar a decisão de investimento e expansão da rede Dia% conclui-se que o setor opta por um modelo de feedback, ou seja, atuar com base nos indicadores dados pelos padrões de consumo dos

clientes e não antecipando-se a esses. O survey apresenta como principais fatores na escolha

do modelo de loja por parte dos consumidores: o preço e a rapidez de atendimento, seguido da variedade e qualidade do produto e do ambiente agradável da loja. É a satisfação destes fatores que fideliza o consumidor. A maioria dos consumidores não restringe as suas compras a apenas um dos modelos. A escolha é efetuada mediante o tipo de compras que pretende fazer. O mercado de vizinhança da marca Dia % e o atacarejo da marca Atacadão destacaram-se nas preferências dos consumidores que responderam ao questionário.

The food distribution chain is an important economic sector of Brazil´s economy. It represents around 5.6% of GDP, and employs one million people, and every day, around 25 million Brazilians go to one of these shops to satisfy their consumption needs. This study aims to identify what are the determinants that underlie the preference of low-income consumers in the outskirts of São Paulo (Itaquera, Sapopemba and San Miguel) and Sao Jose dos Campos (the German Campos, Morumbi and Paranangaba), considering the neighborhood market models (Dia% chain) and atacarejo (main competitor) to guide the investment decisions and expansion of the Dia% chain. The applied methodology consists of an exploratory research using a survey among the attendees of different model stores in those cities. For data collection was used a questionnaire with closed questions, with nominal or ordinal scales. Basic descriptive and multivariate statistics techniques were used to analyze the data. The food retail sector has a competitive environment in which each company tries to gain position and market share. Nowadays, information technologies (IT), allow the analysis of consumer habits in a quantitative manner, allowing the fast identification of consumer´s pattern behaviors and changes. The competitive advantage of a company is the correct interpretation and implementation processes, enabling a timely offer of the consumer´s needs. A consistent behavior pattern is that consumers do everything to keep their consuming status quo, even in unfavorable economic contexts. This change was identified through a client´s transfer from the upmarket level to the discount level, designated as “atacarejo” in Brazil. The problem question to be answered is: Regarding the monthly grocery shopping, which determinants are important for the low-income consumers, in the outskirts of São Paulo (Itaquera, São Miguel and Sapopemba) and São José dos Campos (Campos dos alemães, Morumbi and Paranangaba), that should be taking into account while defining the expansion strategic planning and investment decisions of the neighborhood market (Dia% chain) against its main competitor – atacarejo. It is concluded that the sector opts for a feedback model, that is, acting based on consumer´s data patterns and not anticipating a trend. The survey indicate that the determinants for selecting the store model are: the price and speed of service, followed by the variety and quality of the product and the store environment. The satisfaction of these factors wins consumer´s loyalty. Most consumers do not restrict their purchases to just one of the models. The choice is made by the type of their current needs. The neighborhood market Dia% and the atacarejo Atacadão stood out in the preferences of consumers who answered the questionnaire.

Figura 1 Assai ...30

Figura 2 Makro ...30

Figura 3 Atacadão ...30

Figura 4 Spani ...30

Figura 5 Roldão ...30

Figura 6 Tonin ...30

Figura 7 Tenda ...31

Figura 8 Dia ...31

Figura 9 Carrefour express ...31

Figura 10 Pão de Açúcar, Minuto ...31

Quadro 1 Descrição dos formatos varejistas ...40

Quadro 2 Fatores que influenciam o comportamento de compra – momento da compra ...48

Quadro 3 Modelo de comportamento do consumidor ...49

Quadro 4 Características observadas em classes mais baixas ...51

Quadro 5 Atributos para definição do supermercado ...80

Quadro 6 Fator 1 – Experiência de Compra ...87

Quadro 7 Fator 2 – Variáveis ofertadas – diferenciação para escolha de compra ...87

Quadro 8 Fator 3 – Nível de satisfação com o supermercado ...87

Quadro 9 Fator 4 – Programas de fidelização ...88

Quadro 10 Fator 5 – Disposição da ida e tempo gasto no supermercado ...88

Quadro 11 Fator 6 – Localização determinante de Satisfação ...88

Quadro 12 Indicadores de pontos estratégicos para uma gestão de Atacarejista ...92

Tabela 1 Classificação de lojas do setor supermercadista segundo a Associação

Brasileira de Supermercados (ABRAS) ...19

Tabela 2 Ranking de Supermercado, 2014 ...32

Tabela 3 Ranking de Atacarejo, 2014 ...32

Tabela 4 Comparação entre renda familiar e gastos com alimentação ...74

Tabela 5 Método: AF – Método Varimax – KMO e teste de Barlett ...85

Tabela 6 Porcentual da variância explicada pelos fatores ...86

Gráfico 1 Evolução do PIB per capita em US$ Dólar entre 1990 e 2014 ...16

Gráfico 2 Evolução do faturamento do varejo alimentar ...25

Gráfico 3 Contribuição dos formatos no faturamento nos anos 2014-2015 ...26

Gráfico 4 Crescimento das Vendas por segmento em valor relativo no ano de 2014 ...27

Gráfico 5 Evolução do número de lojas de Atacarejo versus Hipermercados (2014-2015) ...28

Gráfico 6 Evolução do PIB per capita em US$ Dólar entre 1990 e 2014 ...39

Gráfico 7 Número de acessos ao questionário ...64

Gráfico 8 Idade dos participantes ...65

Gráfico 9 Gênero dos respondentes do questionário ...66

Gráfico 10 Renda Familiar mensal...67

Gráfico 11 Agregado Familiar ...68

Gráfico 12 Grau de escolaridade ...69

Gráfico 13 Tempo médio gasto no percurso de ida ao supermercado ...70

Gráfico 14 Frequência de compras em supermercado ...72

Gráfico 15 Gasto mensal em reais com compras em supermercado ...73

Gráfico 16 Tempo médio do período de compras em supermercado ...75

Gráfico 17 Motivo de ida ao supermercado ... 76

Gráfico 18 Importância do fator localização na hora da escolha do Supermercado...77

Gráfico 19 Identificação do supermercado habitual do respondente ...78

Gráfico 20 Identificação do grau de importância dos fatores considerados essenciais para a escolha do supermercado ...79

Gráfico 21 Nível de satisfação com o supermercado, em relação ao preço ...81

Gráfico 22 Identificação do Modelo de supermercado, que melhor satisfaz ...82

ABEP Associação Brasileira de Estudos Populacionais

ABRA Associação Brasileira de supermercados

AF Análise Fatorial

FGV Fundação Getúlio Vargas

GPA Grupo Pão de Açúcar

KMO Kaiser-Meyer-Olkin

MSA Measure of Sampling Adequacy

PIB Produto interno bruto

UNDP United Nations Development Programme

1 INTRODUÇÃO ...16

1.1 CONTEXTUALIZAÇÃO DO TEMA ...16

1.1.1 Modelo de Supermercado ...21

1.1.2 Modelo de Hipermercado ...22

1.1.3 Modelo de Mercado de Vizinhança [Mercado de Proximidade] ...23

1.1.4 Modelo de Atacarejo ...24

1.2 MOMENTO ATUAL ...25

1.3 QUESTÃO DE PESQUISA ...33

1.4 OBJETIVOS ...33

1.4.1 Objetivo geral ...33

1.4.2 Objetivos específicos ...34

1.5 JUSTIFICATIVAS ...34

1.6 CONTRIBUIÇÕES DO ESTUDO ...36

1.7 ESTRUTURAÇÃO DO TRABALHO ...37

2 REFERENCIAL TEÓRICO ...38

2.1 PANORAMA DO VAREJO DE ALIMENTOS ...38

2.2 TRAJETÓRIA DO AUTOSSERVIÇO ... 41

2.2.1 Características dos dois modelos de supermercados: mercado de Vizinhança e atacarejo ...44

2.3 O CONCEITO DE PATRONAGE INTENTION (FIDELIZAÇÃO) ...46

2.4 CONTEXTUALIZAÇÃO DO MERCADO DE RENDA BAIXA ...50

2.5 O COMPORTAMENTO DO CONSUMIDOR ...52

2.5.1 O comportamento mediante o gênero ...54

2.5.2 As Condições econômicas e o agregado familiar em análise ...55

2.5.3 A decisão de compra do consumidor em função da localização, frequência e tempo médio de compra, gastos mensais ...56

3 PROCEDIMENTOS METODOLÓGICOS ...59

3.1 MÉTODO DE PESQUISA ...59

3.2 TIPO DE PESQUISA ...59

3.3 DEFINIÇÃO DA POPULAÇÃO E AMOSTRA ...60

3.4 INSTRUMENTO DE COLETA DE DADOS ...60

3.5 PROCEDIMENTOS DE TRATAMENTO DE DADOS ...62

3.6 LIMITAÇÕES DO ESTUDO ...64

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ...65

4.3 APRESENTAÇÃO DOS RESULTADOS RELACIONADOS AOS

ÍNDICES DE SATISFAÇÃO DOS RESPONDENTES ...78

4.4 ANÁLISE FATORIAL ...84

4.5 ANÁLISE DE RESULTADOS DE ACORDO COM OS OBJETIVOS DO ESTUDO ...89

4.5.1 Do objetivo específico 1 ...89

4.5.2 Do objetivo específico 2 ...89

4.5.3 Do objetivo específico 3 ...90

4.5.4 Do objetivo específico 4 ...90

4.5.5 Do objetivo específico 5 ...91

5 CONSIDERAÇÕES FINAIS ...93

REFERÊNCIAS BIBLIOGRÁFICAS ...99

APÊNDICE ...108

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO DO TEMA

O setor supermercadista é um dos maiores e mais importantes segmentos da economia brasileira. Em 2013 representou 5,6% do PIB brasileiro e 900 mil empregos (ABRAS, 2014).

Em 2015, com a economia brasileira em retração (BACEN, 2015), aumentou-se a necessidade do foco na eficiência dos processos, e a preocupação dos gestores de supermercados foi além das variáveis tradicionalmente significativas como localização, preço, qualidade, atendimento, sortimento, marca própria e adoção de novas tecnologias. O cenário macroeconômico do Brasil no ano de 2014 contribuiu para a alteração dos hábitos de consumo dos brasileiros (REVISTA SM – SUPERMERCADO MODERNO, 2016).

Gráfico 1 - Evolução do PIB per capita em US$ Dólar entre 1990 e 2014

Fonte: IBGE (2015).

Foi identificada uma tendência de racionalização das compras, devido a uma retração na renda disponível das famílias (SEGURA; FORMIGONI, 2014). Os consumidores pretendem consumir o mesmo, mas com menos dinheiro (ABRAS BRASIL, 2015). Esta racionalização e as decorrentes mudanças no hábito de consumo impactam a preferência por formatos de lojas com menos serviços e com foco em ofertas, promoções e preços baixos (SEBRAE, 2014). A competição no setor obriga os seus intervenientes a uma evolução constante de forma a adaptarem-se ao mercado. Para Pedrozo (2008, p. 22):

É preciso muita informação para acompanhar o dinamismo do setor supermercadista nos últimos anos. Ha todo tipo de novidade: bandeiras, formatos, lojas, serviços. E o movimento não é restrito aos grandes; as redes medias também começam a experimentar alternativas. Todos disputando o consumidor que evoluiu, mudou seus hábitos de compra, diversificou os canais, tornou-se infiel.

3087 2677 2526 27923426

4570 51085219 4979

3412 3629 3128 2811 3040 3607 47395788

71948623 8373 10979

12576

113201120811670

0 2000 4000 6000 8000 10000 12000 14000

Este dinamismo leva à procura e criação de novos formatos e modelos de negócio dentro do setor supermercadista. Corrêa (2000), aborda a questão da impactuação mutua entre o estabelecimento comercial supermercadista e o meio social onde este vai estabelecer-se. Da mesma forma o estabelecimento acaba também por moldar comportamento do consumidor do local, à posteriori.

O comercio varejista relaciona-se com o ambiente geográfico no qual está inserido. De um lado reflete as características do ambiente por meio da combinação de densidade demográfica, renda e padrões culturais. De outro, impacta sobre a organização espacial previa, inclusive o comercio varejista (CORRÊA, 2000, p. 13).

Com os novos conceitos, novas formas de gerenciamento, inovações tecnológicas, e a alta competitividade no mercado atual, há uma constante preocupação com a satisfação das necessidades do consumidor visando a sua fidelização à marca.

O setor de distribuição no Brasil, atualmente já se apresenta bastante concorrencial, com vários operadores, nacionais e estrangeiros, para os vários segmentos de mercado. A distribuição alimentar apresenta um modelo de negócio de escala, com uma gestão logística eficiente e na qual não há espaço para a improvisação. Parte significativa dos recursos de gestão é aplicada no planejamento estratégico, que tem um caráter conservador, devido ao alto investimento na abertura de uma loja, e também às baixas margens de lucro deste setor. Com esses aspectos torna-se ainda mais importante acertar o modelo de atuação para cada perfil de consumidor.

As necessidades dos consumidores sofrem constantes mudanças de acordo com as alterações no ritmo de vida e de trabalho nos últimos anos. Do mundo previsível passou-se para uma realidade imprevisível. Dentre outros aspectos, os horários alteraram-se. Do horário das 8 às 18 horas passou-se para horários diferenciados, e que excedem as horas de trabalho normal. O tempo disponível do consumidor modificou-se. Hoje é comum ver-se pessoas fazendo compras em supermercados em horários noturnos.

O contexto macroeconômico é o fator mais impactante, já que ninguém está isento da crise econômica. Em períodos de crise o que importa, no final das contas, é fazer o melhor possível, sempre gastando menos. O cliente não quer apenas um local de compras; quer conforto, variedade e preço, o que passa a ser mais frequente com a competição acirrada entre empresas. Boa localização, mix de produtos bem planejado e, claro, preço baixo, fazem este público abrir mão do atendimento personalizado que é oferecido por alguns supermercados.

O mundo, as tendências, estão hoje em constante mudança, mas no setor da alimentação e bens de primeira necessidade, os consumidores são também pessoas de “hábitos” conservadores, avessas à mudança. As cadeias de distribuição reconhecem que têm de acompanhar a mudança, mas não antecipar-se a ela.

A distribuição não é uma indústria com força de criar tendências e alterações de comportamento de consumo. Como exemplo, pode-se referir as compras online, que num mercado desenvolvido como os Estados Unidos, e após grandes investimentos por parte das companhias, ainda representam apenas 5% das vendas totais e que no caso concreto do segmento de alimentação e bebidas, representa menos de 2%. A taxa de esforço para tal é elevada em termos de comunicação, propaganda e marketing e com resultados, por vezes, imprevistos ou não mensuráveis. Pelos motivos indicados, as cadeias de distribuição sentem-se mais confortáveis em sentem-seguir o movimento das massas - conjunto de pessoas com alguma característica em comum. Trata-se também de uma alteração no negócio em termos de dimensão e escala.

Verificou-se nos últimos anos, uma transferência de consumidores do hipermercado tradicional (queda de 0,7% das vendas) para o atacarejo (crescimento de 10%) e mercado de vizinhança (crescimento de 7,4%). Esta mudança influenciou o planejamento estratégico das companhias no sentido de aproveitar esta nova situação. As companhias que operavam no segmento de hipermercados direcionaram os seus investimentos para o mercado de vizinhança, e as cadeias de atacarejo, continuaram a apostar nas grandes superfícies de atacarejo na periferia dos centros urbanos e no mercado de vizinhança, mas operando no mesmo segmento, ou seja, no segmento desconto.

dados e business inteligence de forma rápida, e com custos muito reduzidos, comparativamente com os procedimentos efetuados há 20 anos atrás.

As tecnologias de informação tiveram um papel importante no desenvolvimento do negócio de distribuição, quer em nível de coleta e interpretação de dados, quer em nível de gestão de estoques. O conhecimento do cliente alvo foi determinante neste processo, e as companhias sabem, até com base em casos de estudo, os erros estratégicos que podem ocorrer, quando não se ouve o cliente neste setor de negócio.

A opção de as companhias manterem-se no mesmo segmento de cliente mostra a importância da sua gestão de risco. O movimento para o mercado de vizinhança faz-se para o mesmo público alvo, com a mesma gama de produtos, onde é replicado o modelo de negócio, aplicando os KPIs (key performance indicators – métricas de performance) de referência para obtenção das margens operacionais e de lucro pretendidas.

A alteração dos hábitos de consumo foram moldando a dinâmica do varejo (ROJAS FILHO, 2016). Com o desenvolvimento e proliferação de modelos no setor supermercadista do Brasil surgiu a necessidade de classificar as lojas segundo parâmetros que pudessem identificar os vários formatos que fossem surgindo. A Associação Brasileira de Supermercados (ABRAS), foi a primeira entidade a proceder à classificação.

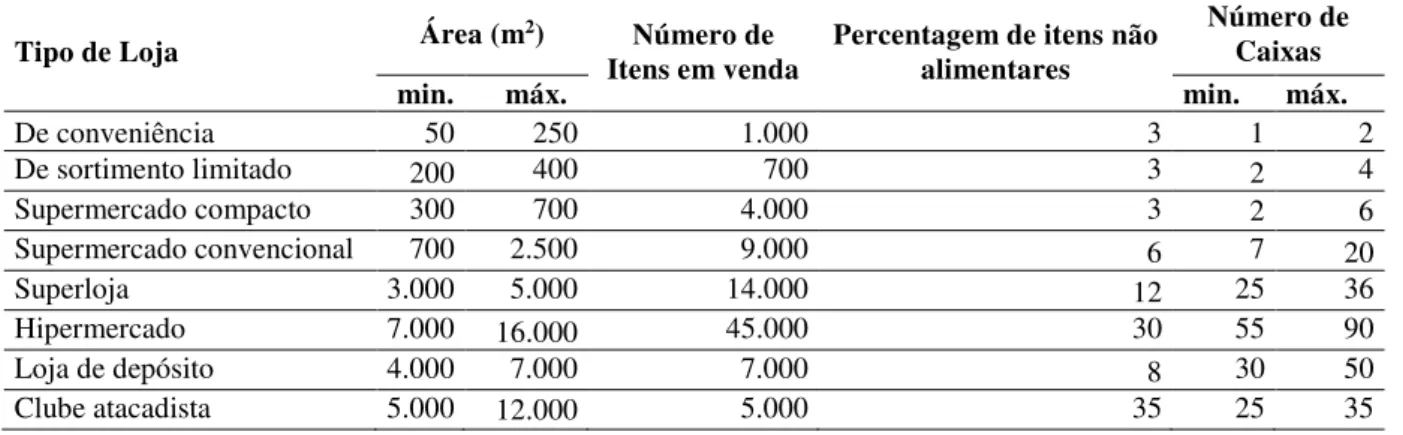

Tabela 1 - Classificação de lojas do setor supermercadista segundo a AssociaçãoBrasileira de Supermercados (ABRAS)

Tipo de Loja Área (m2) Itens em venda Número de Percentagem de itens não alimentares

Número de Caixas

min. máx. min. máx.

De conveniência 50 250 1.000 3 1 2

De sortimento limitado 200 400 700 3 2 4

Supermercado compacto 300 700 4.000 3 2 6

Supermercado convencional 700 2.500 9.000 6 7 20

Superloja 3.000 5.000 14.000 12 25 36

Hipermercado 7.000 16.000 45.000 30 55 90

Loja de depósito 4.000 7.000 7.000 8 30 50

Clube atacadista 5.000 12.000 5.000 35 25 35

Fonte: Brito (1998).

Aos formatos da tabela podem adicionar-se, ainda, os formatos de mercado de vizinhança e atacarejo, modelos sobre os quais recai o presente estudo.

destes clientes. Com um panorama atualizado, considerando a importância e a necessidade de maior conhecimento sobre este mercado, os agentes terão informações relevantes que ajudarão a direcionar sua atuação.

Na contabilidade gerencial, tem havido uma demanda cada vez maior por novas abordagens que contribuam com a capacidade de organização e geração de informações úteis aos abordagens, adota-se para este estudo a teoria da Contingência. A visão contingencial, defende que diferentes ambientes requerem diferentes planos estratégicos que impactam na organização do sistema de contabilidade gerencial. A Teoria da contingência busca definir e explicar o processo de mudança organizacional interno e externo das organizações e suas interdependências com os fatores ambientais e explicando fatores. Fornecendo argumentos que possibilitam uma melhor compreensão de fatores que levaram uma empresa reagir ao ambiente, implementar determinado sistema de gestão ou simplesmente abandoná-lo.

A teoria da Contingência surgiu por meio de vários estudos realizados na década de 1960 feitos para identificar qual o modelo ideal de estrutura organizacional para determinados tipos de empresas. Nesta teoria, constata-se que para a continuação do crescimento, a reorganização geral das empresas possibilita um aumento da eficiência. Na abordagem da teoria da contingência, encontra-se a explicação de que existe uma relação funcional entre as condições do ambiente e as técnicas administrativas apropriadas para o alcance eficaz dos objetivos da organização. As relações funcionais entre as condições ambientais e as práticas administrativas devem ser constantemente identificadas e especificadas (MAIOLINE, 2015).

Donaldson (1999) explica que a premissa subjacente ao enfoque contingencial é a adequação. As empresas que se estruturam adequadamente aos fatores situacionais, como ambiente, estratégia e tecnologia, tendem a superar em desempenho as que não possuem este ajuste.

Os formatos de supermercado e hipermercado são definidos abaixo com o objetivo de diferenciá-los dos dois formatos em estudo.

1.1.1 Modelo de Supermercado

De acordo com Ortigoza (2010) a concepção de supermercados só é assim compreendida a partir de 1934 nos Estados Unidos, lembrando que, desde 1920 já existia a o modelo do tipo de comércio – as lojas de varejo, no período de pós Segunda Guerra Mundial (ZIMMERMAN, 1955; STILMANN, 1962a). Conforme explica Stilmann (1962b, p. 356), “o desenvolvimento dos supermercados nos Estados Unidos fez com que essa forma de comprar se disseminasse por todas as partes do mundo, demonstrando a existência de ampla aceitação por essa forma de varejo”.

Sob economia de escala, os supermercados podiam trabalhar a um preço mais baixo fazendo com que se tornassem os lugares ideais de todo tipo de compra. Outros atrativos também traziam a cliente para as compras nos supermercados: locais agradáveis, com a higiene e a garantia de preços e qualidade (STILMANN, 1962a). Estas características permitiram que se inserissem no meio novos conteúdos sociais e econômicos para a reprodução das relações sociais, explica Vargas (2001).

Na década de 1950, este tipo de comércio varejista inicia sua trajetória no Brasil, impondo ao comércio um novo ritmo de distribuição e consumo de mercadorias, especialmente no ramo alimentar. De forma singular, Pintaudi (1981, p. 50-51) conceitua supermercado como:

[…] são superfícies comerciais que concentram territorial e financeiramente o capital, possibilitando às pessoas encontrarem, num mesmo local, um grande conjunto de mercadorias disponíveis para seu abastecimento, não sendo necessário ir a vários pontos da cidade para a compra de produtos.

Gosling e Barry (1976, apud VARGAS, 2001, p. 242) também definem o supermercado:

O supermercado pode ser definido como um método operacional, com ênfase sobre o faturamento de mercadorias de baixo valor unitário, a preços baixos, exposição maciça de produtos, com layout, para facilitar o

O tamanho também é característico da identificação de um supermercado. De acordo com Ascar e Associados (2016), um supermercado tem entre 800m2 e 2.500m2, com até

12.000 itens, com até 16 checkouts.

1.1.2 Modelo de Hipermercado

Em decorrência das mudanças nos espaços varejistas e do próprio desenvolvimento da atividade, surgindo novas exigências, para uma adequação às novas formas de produção e após revoluções industriais, surge o hipermercado para atender uma demanda diferenciada de novos produtos que vinham sendo introduzidos no mercado (VARGAS, 2001). O hipermercado representou um aperfeiçoamento do varejo e do modelo ‘supermercado’ (ORTIGOZA, 2010).

De acordo com Ortigoza (2010), os primeiros hipermercados surgiram no Brasil, na década de 1970. Registra-se que, na França o primeiro supermercado surgiu em 1957, quando nos EUA já existiam 20.000. Lipovetsky (2007), conta que, foi uma época em que houve uma explosão do consumo e da produção em massa, e que tal volume requeria uma distribuição também em massa, com o desenvolvimento de espaços em grandes superfícies – com áreas superiores a 6.000m2 a 10.000m2, com cerca de 35.000 itens e operando com até 90 checkouts (caixas de pagamento) (ASCAR E ASSOCIADOS, 2016). Esse formato mostrava a crescente participação no volume de negócios para o ramo alimentar, no qual a prática dos preços mais baixos se tornou fundamental para tal demanda (Lipovetsky, 2007).

Em razão do seu tamanho e localização estratégica, o hipermercado passa a fazer uma nova estruturação do espaço urbano para realizar sua atividade comercial. Silva (2003) conta que normalmente se encontram localizados nos grandes eixos de circulação viária da metrópole, fora do centro principal. Sua atividade comercial é o que o caracteriza, pois combina o varejo com uma loja de departamento, oferecendo ao cliente eletrodomésticos, utilidades para o lar, roupas, brinquedos, artigos esportivos, dentre outros. A ideia é oferecer maior diversidade de produtos, além dos alimentares e de limpeza para a casa.

mercadológicas dos hipermercados foram os atendimentos por 24 horas, nas principais capitais do país, representando uma garantia de reprodução do capital.

Os hipermercados têm se firmado como o canal de distribuição mais bem adaptado às exigências do mercado global, porque trabalha com o conceito “one stop shop”, ou seja, apenas uma parada para as compras e o consumidor

encontra tudo o que precisa para o abastecimento doméstico (ORTIGOZA, 2010, p. 51).

Outro conceito que os hipermercados vêm trabalhando é o de ‘conveniência’, sendo criados espaços dentro do hipermercado, agregando-se assim uma variedade de serviços a funcionamento 24 horas, a serviços de bar, lanchonete e de bancos em suas áreas de vendas (ORTIGOZA, 2010).

1.1.3Modelo de Mercado de Vizinhança [Mercado de Proximidade]

Conforme revela o site O Negócio do Varejo (2014), antes, o setor supermercadista tinha como ponto de maior procura para as compras, os hipermercados. Hoje, surgem novos modelos que despontam como os mais rentáveis nesta época, são os chamados mercados de proximidade [ou mercados de vizinhança].

O site informa que os mercados de pequeno porte – tem uma área entre 150m2 a 400m2, com um número médio de itens de 4.000, e o número de checkouts é de 2 a 4 atendimentos (ASCAR E ASSOCIADOS, 2016) -, representam 50% do segmento, e que o Grupo Pão de Açúcar (GPA) criou uma nova bandeira em sua rede, o 'Minuto Pão de Açúcar', antes já tinha criado o Minimercado Extra, com 180 unidades em operação. O Walmart criou o 'Todo Dia', o Carrrefour criou o Carrefour Express e o Dia% criou o 'DIA'.

Marcos Samaha, presidente do Walmart Brasil (HILÁRIO, 2011), diz que o mercado de vizinhança ou de proximidade, inicialmente, dirigia-se à classe C, porque esta se tornava cada vez mais populosa no Brasil e com maior poder de compra. O seu modelo e tamanho do formato, bastante compacto, torna-se mais adequado aos bairros. Paulo Lima, consultor de varejo do Super Hiper (HILÁRIO, 2011), conta que na França este formato de mercado permite que o consumidor tenha acesso a muitos tipos de alimentos, importando a qualidade do produto e a variedade de marcas e sortimento, e não a beleza e a ambientação.

No mundo, o Brasil ocupou a 12.ª posição na lista de países que mais aumentaram as vendas em 2014. Juntas, as pequenas lojas das grandes redes, com até 400 m², faturaram 250,1 milhões de dólares no país. Até 2019, essa cifra pode somar 412,9 milhões de dólares, com alta de 64,7% (REVISTA VEJA.COM, 2015).

O que explica este aumento é a mudança de preferência do consumidor que atualmente prefere não percorrer grandes distâncias para chegar ao mercado; e o poder aquisitivo também aumentou. “Trata-se de um cenário muito diferente de 20 anos atrás, quando os hipermercados tinham a preferência do consumidor, que na prática, era um "caçador" de ofertas para se defender da inflação de 40% ao mês” (REVISTA VEJA.COM, 2015).

1.1.4 Modelo de Atacarejo

Para compreender o conceito de atacarejo, remonta-se ao conceito de ‘cash and carry’ advindo desde os anos 1960 na Europa. Consiste em um estabelecimento de varejo reduzir os custos de toda a sua estrutura operacional e de manutenção do local, de forma a não encarecer o produto quando chega ao cliente final. Caracteriza-se por lojas sem layout, iluminação, ar condicionado ou outras variáveis. São chamados de Shopper, ou ainda transformadores ou lojistas varejistas (RODRIGUES, 2014). No Brasil, o Cash and Carry recebeu o nome de clube atacadista e estava disponível apenas para clientes que fossem entidades com CNPJ (Cadastro Nacional da Pessoa Jurídica).

O clube atacadista existe desde o ano de 1972 quando a empresa holandesa Makro trouxe o conceito para o Brasil. Mais tarde o conceito foi alargado ao consumidor comum, passando a designar-se de atacarejo (resultante da combinação das palavras atacado e varejo). No entanto, o conceito de atacarejo só ganha relevância no final da década de 1990 a partir das vendas geradas para pequenas empresas, tais como, trailers, lanchonetes, bares, padarias, condomínios, associações, cooperativa e pequenos restaurantes, muitos deles ainda não formalizados, ou seja, sem CNPJ (HSIEN; CÔNSOLI; GIULIANI, 2011). Estes clientes-consumidores realizavam compras tanto para abastecer seus negócios quanto para o uso pessoal e familiar.

deste tipo de modelo supermercadista são o Makro, Atacadão, Assaí, Tenda e Roldão. “O atacarejo é uma rede voltada para consumo popular” (ARRUDA, 2015).

Algumas características permitem a identificação do que vem a ser ‘atacarejo’: a) atendimento aos pequenos varejistas e consumidores finais; b) área de 5.000 a 12.000 m2; c) mix de 5.000 itens; d) lojas mais despojadas, com um layout menos atrativo para as compras de impulso; e) baixo investimento na estética do local; f) sistema de autosserviço; g) não há serviço de entrega (RODRIGUES, 2014). As marcas de Supermercado que começaram a atender também como atacarejos são: Walmart criou o atacarejo Sam’s club (26 lojas no Brasil); o Pão de Açúcar criou o atacarejo Assaí (69 lojas no Brasil); e o Carrefour criou a marca Atacadão (98 lojas no Brasil) (RODRIGUES, 2014).

1.2 MOMENTO ATUAL

Em 2015 ocorreu a primeira quebra de crescimento do faturamento real (descontando a inflação média), no varejo alimentar, após catorze anos de crescimento ininterrupto (REVISTA SM – SUPERMERCADO MODERNO, 2016).

Gráfico 2 - Evolução do faturamento do varejo alimentar

Fonte: Revista SM - Supermercado Moderno (2016).

Verificou-se, no entanto, o fenômeno de queda da receita no formato hipermercado e supermercado e subida no formato atacarejo. O hipermercado e supermercado, em 2015, apresentaram quedas reais de 5,7% e 3,7% respectivamente (REVISTA SM – SUPERMERCADO MODERNO, 2016). Com a estagnação do consumo, os hipermercados estão desacelerando ao mesmo tempo que o formato atacarejo e mercado de vizinhança crescem, ganhando quota de mercado (SEGURA; FORMIGONI, 2014; SEBRAE, 2014).

122 136 159 181,2 203,9 227,2 263 299 354 382 5,60% 7% 10,60% 8,40% 7,10% 4,60% 7,60% 6% 1,40% -1% -2,00% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 0 50 100 150 200 250 300 350 400 450

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Evolução do faturamento do varejo alimentar no Brasil

Gráfico 3 - Contribuição dos formatos no faturamento nos anos 2014-2015

Fonte: Revista SM - Supermercado Moderno (2016).

O consumidor, quando opta pelo mercado de vizinhança, valoriza a poupança de tempo no deslocamento. A opção pelo atacarejo, embora dispenda mais do tempo do consumidor, é valorizada por seu preço baixo.

O conceito de mercado de vizinhança não é originalmente brasileiro, já existia nos Estados Unidos e Europa desde a década de 1970. Esta modalidade conta basicamente com cinco seções: mercearia, hortifrúti, laticínios, açougue e frios e bazar. Nesse modelo de loja existe uma grande preocupação com o máximo aproveitamento dos espaços para melhor adequar o ambiente ao formato da loja. (BORGES, 2001).

Em seu leque de produtos encontram-se entre dois e seis mil itens; quanto ao tamanho, têm uma área de vendas entre 120 e 900 metros quadrados, e para atendimento, dispõem de 1 a 10 caixas registradoras. Este formato de eficiência nas operações da área de vendas tem como principal vantagem a localização, permitindo tempos de deslocamento baixo (casa ao mercado ou emprego ao mercado), o que vem tirando clientes aos hipermercados (BORGES, 2001).

Os consumidores esperam algumas vantagens ao adquirir os produtos, de forma a não perder seu patamar de consumo adquirido nos últimos cinco anos (entre 2009 e 2014). Neste sentido, além de diversificar os canais de compra, os consumidores vêm optando pelas marcas mais baratas ou marcas próprias (também designadas de bandeira) e que podem definir-se como:

As marcas de propriedade dos varejistas, distribuídas exclusivamente nas lojas de um mesmo grupo varejista, independente de utilização ou não do nome das bandeiras nos produtos, sendo que esses produtos são criados, desenvolvidos, gerenciados, comercializados e controlados pelos varejistas, ainda que em parceria com fornecedores. (PAULA, 2008, p, 17).

15,50%

19,00% 66%

2014

Atacarejo Hipermercado Supermercado

18,20%

18,10% 63,70%

2015

A ida ao supermercado implica hoje uma seleção mais criteriosa do custo-benefício, especialmente dentre os consumidores de baixa renda. Assim, a busca por preços menores, compras em grande quantidade e maior procura por ofertas e promoções, são estratégias que crescem em todo o país.

Cada família de baixa renda, em sua maioria, geralmente realiza suas compras mensais em grandes mercados nos fins de semana e as compras de reposição são realizadas no comércio da vizinhança. Esta mudança na cultura de compras do consumidor tem feito com que o atacarejo e o mercado de vizinhança passe a competir com os hipermercados, atraindo o consumidor para as compras por conta da rapidez, da facilidade e das constantes promoções.

É neste contexto que o formato atacarejo tem apresentado crescimento das vendas (receitas), nos últimos dois anos, ao contrário dos modelos de supermercado e hipermercado que têm decrescido (Gráfico 4).

Gráfico 4 - Crescimento das Vendas por segmento em valor relativo no ano de 2014.

Fonte: Nielsen 2015 (apud ABAD, 2015).

O formato de atacarejo, também designado por atacado de autosserviço, tem apresentado um fluxo de investimento com a abertura de novas lojas. Esta situação ocorre de forma que as empresas do setor aproveitem a tendência de alteração dos hábitos de consumo, ou seja, como o atacarejo tem crescido nos últimos anos, as grandes cadeias de varejo passaram a investir no modelo (REVISTA SM – SUPERMERCADO MODERNO, 2016).

O varejo alimentar, que vinha suportando bem a desaceleração econômica, registrou no ano passado seu primeiro resultado negativo, após 14 anos de crescimento. Segundo o 45° Ranking de Supermercados de SM, o setor faturou R$ 381,6 bilhões, o que representou recuo de 1% sobre 2014, já descontada a inflação média de 9,01%, calculada pelo IPCA. A deterioração da renda e da confiança do brasileiro impactou diretamente as vendas do setor, que não foram piores porque o atacarejo continua crescendo. (REVISTA SM – SUPERMERCADO MODERNO, 2016)

7,2 9,3 5,4 -1,1 0,4 8,6 2,1 1,1 3 -0,5 -0,1 8,5 -2 0 2 4 6 8 10

1 a 4 Caixas - Mercado

de Vizinhança 5 a 9 Caixas - Mercadode Vizinhança 10 a 19 - Supermercado 20-49 - Hipermercado > 50 - Hipermercado Atacarejo Desempenho de Vendas por formato de canal de Compras (número de

caixas)

Gráfico 5 - Evolução do número de lojas de Atacarejo Versus Hipermercados (2014-2015)

Fonte: Nielsen (2015, apud RANKING DA ABAD, 2015).

Esta mudança fez com que em 2015 o faturamento do atacarejo tenha alcançado R$69.4 bilhões, ultrapassando pela primeira vez os hipermercados, que venderam RS 69.1 bilhões (REVISTA SM – SUPERMERCADO MODERNO, 2016).

O tamanho médio de uma loja sob o atual formato de atacarejo é de cerca de 12 mil metros quadrados de área de vendas e em torno de 20 mil metros quadrados no total. Encontrar locais assim em grandes cidades e conseguir aprovações de prefeituras para construir tem sido desafiador. Por isto, aumentou a aposta em áreas menores de regiões mais afastadas, desde que seja possível ter lojas com pé-direito alto, detalhe relevante porque permite manter estoques em loja, sem necessidade de as mercadorias passarem por um centro de distribuição.

O modelo do mercado de vizinhança apresenta-se como a opção mais simples, rápida e conveniente de consumir. Identificou-se uma alteração de comportamento em que as compras no hipermercado passam a ser efetuadas no mercado de vizinhança, com maior frequência e com menos quantidade. Este formato foi estimulado pelos diversos cenários econômicos pelos quais o Brasil vem passando nos últimos anos desde a queda da hiperinflação. Segundo o Sebrae (2011), as lojas de vizinhança cresceram 63% nos últimos cinco anos invertendo a participação destes dois segmentos nos números do varejo. O mercado de vizinhança é hoje responsável por mais de 40% do volume de vendas no setor.

Este movimento fez com que as grandes redes de varejo tenham criado lojas com características de mercado de vizinhança, algumas com novas bandeiras, como Minuto e Mini Extra (GPA), Smart (Grupo Martins), Carrefour Express e Dia% Market. Disputando o mercado de vizinhança, atuando em regiões de classe alta e baixa, e a cada ano ampliando

436

502

427

443 420

440 460 480 500

2014 2015

Evolução do número de lojas de Atacarejo Versus Hipermercados (2014-2015)

suas vendas, concorrendo com os hipermercados e superando com grande vantagem seu desempenho.

A aceleração da expansão vem sendo impulsionada fortemente também, através do modelo de mercado de vizinhança que vem sendo adotado pelas grandes redes como Walmart, Carrefour, Grupo Pão de Açúcar e Dia %. Os minimercados cresceram na venda média por lojas em 7,4% e o atacarejo em 10%, sendo estes os modelos de loja que mais se destacaram em 2014. Os hipermercados, por sua vez, tiveram queda de 0,7% nas vendas segundo pesquisa da Nielsen apresentada em março de 2015 (NIELSEN, 2015 apud RANKING DA ABAD, 2015).

“As lojas de vizinhança vem crescendo por causa da demanda do cliente por praticidade”, diz o diretor do formato de proximidade do Grupo Pão de açúcar (GPA), Renato Giarola, com uma meta agressiva de abrir mais 300 lojas até o fim de 2016 (CHIARA, 2015). Em abril de 2016, o GPA tem 261 lojas do Minimercado Extra e 50 do Minuto Pão de Açúcar (O NEGOCIO DO VAREJO, 2014). Caso mantenha o planejamento estratégico, o GPA duplicará os pontos de mercado de vizinhança até ao final de 2016.

O grupo atua neste formato com a bandeira Mini Extra voltado a classe mais baixa e Minuto Pão estrategicamente localizados em bairros mais nobres. O Walmart também explora as lojas de vizinhança em São Paulo, com o Todo Dia, formato de loja já consolidado no Nordeste.

O Carrefour vem investindo no formato do mercado de vizinhança através da marca Carrefour Express. Após um período de testes no primeiro semestre de 2015, o Carrefour decidiu acelerar seu projeto de mercados pequenos com esta bandeira. A companhia tem inaugurado, em média, três lojas por mês, chegando a 13 lojas em setembro 2015. "Temos um plano mapeado para os próximos três anos e vários pontos com contrato assinado", disse Luis Curti, diretor do Carrefour Express no Brasil. Segundo Curti (2015) o objetivo é chegar à liderança deste formato.

mercados realizam suas compras em atacados e distribuidores, impactando os custos das mercadorias.

Vencendo barreiras e conquistando espaços, o conceito mercado de vizinhança rapidamente se adaptou à tendência de supermercados, estabelecendo-se em pontos estratégicos, mais próximos do consumidor final. Os pequenos mercados conseguem oferecer um atendimento mais personalizado, detectam a cultura regional, conseguindo suprir suas lojas com produtos mais adequados ao seu público. As figuras de 6 a 10 mostram as marcas que operam como atacarejos.

Figura 1 - Assai

Fonte: Google imagens (2015). Figura 2 - Makro Fonte: Google imagens (2015).

Figura 3 - Atacadão

Fonte: Google imagens, (2015). Figura 4 - Spani Fonte: Google imagens (2015).

Figura 5 - Roldão

Figura 7 - Tenda

Fonte: Google imagens (2015).

O Spani leva o lema de conhecer o cliente, e para isto procura se instalar na região onde surgiu: "Somos de São José dos Campos e procuramos abrir nossas lojas nessa região. É preciso conhecer bem o cliente", diz Flávio Almeida, diretor comercial. A receita de sucesso do Spani é o de atender principalmente o pequeno varejo. "Sabemos que é grande a dificuldade com a logística no País e que a indústria precisa chegar ao pequeno varejo [...] Procuramos oferecer boas lojas para que elas consigam cumprir bem o seu papel", explica Almeida (REVISTA SM – SUPERMERCADO MODERNO, 2014a). As Figuras 6 a 11 mostram as marcas que operam como mercado de vizinhança.

Figura 8 - Dia

Fonte: Google imagens (2015). Figura 9 - Carrefour express Fonte: Google imagens (2015).

Figura 10 - Pão de Açúcar Minuto Pão

Fonte: Google imagens (2015).

Figura 11 - Minimercado Extra

Fonte: Google imagens (2015).

Tabela 2 - Ranking de Supermercado (2014)

2014 2º no Brasil CIA. Brasileira de Distribuição Sede: São Paulo R$12.411.682.533,00

Faturamento Faturamento/m2 Faturamento/Func Nº de

Lojas Área Checkout Nº Funcio R$ 12.411 Bi R$ 23.542,29 R$ 383.763,61 644 527.208 5.294 32.342

4º no Brasil Cencosud Brasil Comercial Ltda Sede: Sergipe R$6.687.713.918,97

Faturamento Faturamento/m2 Faturamento/Func Nº de

Lojas Área Checkout Nº Funcio R$ 6.687 Bi R$ 15.377,24 R$ 331.633,14 179 434.910 2.246 20.166

5º no Brasil Dia Brasil Sociedade Ltda Sede: São Paulo R$5.357.126.250,00

Faturamento Faturamento/m2 Faturamento/Func Nº de

Lojas Área Checkout Nº Funcio R$ 5.357 Bi R$ 13.846,28 R$ 703.588,95 799 386.900 4.633 7.614

Fonte: Revista SM -Supermercado Moderno (2015).

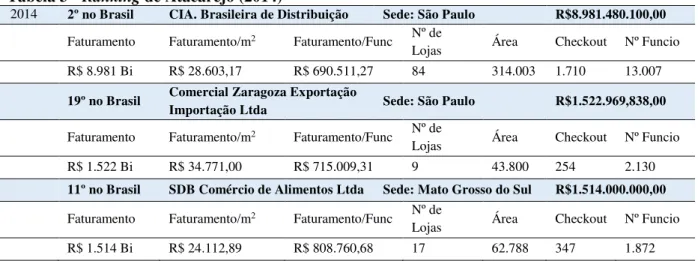

Tabela 3 - Ranking de Atacarejo (2014)

2014 2º no Brasil CIA. Brasileira de Distribuição Sede: São Paulo R$8.981.480.100,00

Faturamento Faturamento/m2 Faturamento/Func Nº de

Lojas Área Checkout Nº Funcio R$ 8.981 Bi R$ 28.603,17 R$ 690.511,27 84 314.003 1.710 13.007

19º no Brasil Comercial Zaragoza Exportação

Importação Ltda Sede: São Paulo R$1.522.969,838,00

Faturamento Faturamento/m2 Faturamento/Func Nº de

Lojas Área Checkout Nº Funcio R$ 1.522 Bi R$ 34.771,00 R$ 715.009,31 9 43.800 254 2.130

11º no Brasil SDB Comércio de Alimentos Ltda Sede: Mato Grosso do Sul R$1.514.000.000,00

Faturamento Faturamento/m2 Faturamento/Func Nº de

Lojas Área Checkout Nº Funcio R$ 1.514 Bi R$ 24.112,89 R$ 808.760,68 17 62.788 347 1.872

Fonte: Revista SM - Supermercado Moderno (2015).

Nos dias atuais o setor supermercadista é formado por um grande número de pequenas empresas, presente em todo o país, bem como por um grupo pequeno de grandes redes que a partir da década de 1990, começaram a ampliar sua área de atuação de um nível regional para nacional. No ranking de faturamento dos Supermercados de 2014 o Grupo Pão

de Açúcar (Cia. Brasileira de Distribuição) com 644 lojas, ocupa o 2º lugar no Brasil e o Dia% com 220 e 799 lojas está em 5º lugar no ranking. Em 2014, A expansão nominal do

setor foi de 8,4%, saindo de R$ 272,2 bilhões para R$ 294,9 bilhões. (REVISTA SM – SUPERMERCADO MODERNO, 2015).

está aprimorando o seu relacionamento com os clientes e oferecendo mais facilidades e variedade como produtos orgânicos, entrega em domicílio, site na internet, ampliação do mix de produtos, aceite de vale alimentação e até vale refeição, e atendimento personalizado.

Este interesse das grandes redes tem fatores como proximidade e conveniência, associados ao desempenho satisfatório dos mercados de vizinhança. É um modelo de negócio de economia de escala, que replica o modelo do hipermercado, mas em unidades de menor dimensão e considerando as tecnologias de informação para uma eficiente gestão de estoque como fundamentais para manter a margem do negócio.

1.3 QUESTÃO DA PESQUISA

Quais são os determinantes da preferência do consumidor de baixa renda nas regiões periféricas de São Paulo (Itaquera, São Miguel e Sapopemba) e São José dos Campos (Campo dos Alemães, Morumbi e Paranangaba), considerando os modelos de mercado de vizinhança (Rede Dia%) e atacarejo (principal concorrente) de modo a balizar a decisão de investimento e expansão da Rede Dia%?

1.4 OBJETIVOS

1.4.1 Objetivo geral

Vários fatores impactam na decisão do consumidor por um modelo de supermercado para efetuar suas compras, conforme discutido na seção anterior. Este estudo busca elencar os determinantes de preferência do consumidor de baixa renda, para permitir assim um melhor entendimento de como o supermercado Dia% deve se expandir ou atuar para enfrentar a concorrência.

1.4.2Objetivos específicos

Os objetivos específicos são:

Objetivo específico 1: Identificar a preferência dos clientes de baixa renda, em relação ao modelo preferido de supermercados (mercado de vizinhança ou atacarejo) nas cidades de São Paulo (nos bairros Itaquera, Sapopemba, São Miguel), e em São José dos Campos (nos bairros Campo dos Alemães, Morumbi e Paranangaba).

a) Objetivo específico 2: Explicitar os atributos que influenciam os clientes na preferência pela escolha do modelo de supermercado: mercado de vizinhança ou atacarejo;

b) Objetivo específico 3: Avaliar e comparar os níveis de satisfação e de fidelização dos clientes para os dois modelos;

c) Objetivo específico 4: Identificar as diferenças nos comportamentos de compra dos clientes nos dois modelos: mercado de vizinhança ou atacarejo;

d) Objetivo específico 5: Identificar a percepção dos clientes em relação a quais ações nos modelos de supermercados (mercado de vizinhança ou atacarejo) podem melhor atender a sua preferência.

1.5 JUSTIFICATIVAS

A principal motivação para a realização do presente estudo advém da vivência profissional da autora, o qual atua há dezesseis anos na área de operações em supermercados, destacando grandes redes como Dia% Supermercados e Walmart. Além disso, tem uma experiência de dez anos como pequena empresária neste segmento.

Entende-se que este estudo permitirá identificar algumas características que possam auxiliar o supermercado Dia% a pensar em suas políticas de expansão ou em ações para fidelização dos seus clientes no modelo de negócio que adota.

Vários grupos supermercadistas vêm desenvolvendo formatos de lojas e modelos de negócios voltados para o segmento com localização na periferia, no entanto, ainda há dúvidas sobre qual o formato que se adequa mais à sua satisfação. Os consumidores da periferia têm por primeira característica, enfatizar o preço baixo como fator determinante da escolha do supermercado para suas compras. Somam-se outros fatores, tais como, o atendimento e a ambientação da loja, que influenciam a percepção de valor aos consumidores.

Esta dissertação busca respostas em relação aos consumidores da região de São José dos Campos (nos bairros Campo dos Alemães, Morumbi e Paranangaba) e em São Paulo (nos bairros (Itaquera, Sapopemba e São Miguel), para que a Rede Dia% possa fazer frente à concorrência que enfrenta na região com outras redes, conforme já apresentado. Os atacarejos

disputam clientes com os mercados de vizinhança e ambos são os mais resistentes em momento de crise devido ao baixo custo. Há uma tendência de interiorização porque o preço do terreno nas grandes cidades subiu, e nas periferias é possível encontram mais ofertas de terrenos. As grandes redes estão apostando no poder de consumo dos bairros mais populares.

Com o consumo em baixa, os hipermercados estão desacelerando sua expansão, ao mesmo tempo em que o formato atacarejo e mercado de vizinhança avançam. Os hábitos de consumo sempre moldaram a dinâmica do setor. Na prática, identificar com clareza esses indicadores, a satisfação dos clientes com os mesmos e a forma como eles interferem em seus comportamentos de compra pode contribuir para a melhoria dos indicadores de resultado dos supermercados, o que é bastante importante para manter uma boa participação de mercado e garantir seu espaço diante uma vasta concorrência.

1.6 CONTRIBUIÇÕES DO ESTUDO

Em termos de contribuição prática para o segmento de supermercados, este estudo pode ampliar os conhecimentos acerca dos fatores que definem a preferência do cliente e a sua lealdade (patronage intention) em processos de compras nos dois modelos de supermercados, atacarejo e mercado de vizinhança. Isto é especialmente importante em modelos de negócios no segmento de supermercados, cujas lojas tenham como target o consumidor da periferia, de menor poder aquisitivo, cujo comportamento de compra parece ser mais sensível à oscilação de preços, disponibilidade de crédito, entre outros fatores.

Mercado de vizinhança e atacarejo são modelos que permitem que as grandes redes cheguem até as periferias e ainda, com o foco de priorização do consumidor das classes C e D, ao contrário dos supermercados, voltados para consumidores da faixa A e B. Esta expansão em periferias, como fazem o Grupo Pão de Açúcar e o Walmart, tem permitido que sejam abertas lojas do modelo de atacarejo em cidades que não têm supermercado.

No modelo de mercado de vizinhança são exemplos as lojas da rede Dia%, Todo Dia (do Walmart), Mini Extra (do Grupo Pão de Açúcar) e o Carrefour Express. Estas lojas atingem regiões onde elas não alcançariam com uma unidade de varejo dentro do modelo tradicional dos supermercados, com a variedade de itens que os mesmos dispõem.

O menor investimento no ponto e os preços mais competitivos (margem líquida mantém-se pela redução dos custos operacionais – menos custos com apresentação, limpeza, funcionários) garantem a maior penetração nestes segmentos sociais. Uma unidade destes modelos demanda um investimento bem menor do que o feito para abertura de uma loja de varejo, o que garante a competição em preços com unidades locais (BALDOCHI, 2010).

1.7 ESTRUTURAÇÃO DO TRABALHO

2REFERENCIAL TÉORICO

A revisão da literatura está organizada em cinco partes. A primeira apresenta um aparato do conceito de varejo; na sequência é apresentada a origem do autosserviço e as características dos dois modelos de supermercados em estudo. Em seguida é realizado o constructo patronage intention, o qual reflete as respostas dos consumidores. Na quarta parte é apresentada a contextualização do mercado de baixa renda e por fim a explanação do comportamento do consumidor. A ideia é buscar o enquadramento teórico para compreender as respostas dos consumidores do mercado localizado nas periferias.

Assim, busca-se apresentar e compreender os fatores que influenciam a decisão do cliente pelo tipo de supermercado no qual faz suas compras, de acordo com os objetivos intermediários propostos para a pesquisa.

2.1 PANORAMA DO VAREJO DE ALIMENTOS

O varejo sempre esteve ligado à evolução do comércio e era caracterizado, no início, por pequenos estabelecimentos, os antigos de armazéns ou empórios, que estocavam mercadorias e vendiam para atender as pequenas comunidades, que tinham demandas por produtos e serviços que atendessem às suas necessidades de sobrevivência. Esse modelo no Brasil ficou conhecido como os armazéns de secos e molhados. Esses armazéns evoluíram e se transformaram em varejo de Supermercados.

O varejo tem como papel principal ser uma cadeia de distribuição a atender à necessidade pessoal do consumidor final, por meio do fornecimento de produtos e serviços. Lembra-se que, a designação cadeia de distribuição é usada para definir as companhias de varejo, atacarejo, ou mercado de vizinhança, que operam na distribuição alimentar, bebidas, e bens de primeira necessidade. O varejo busca por meio deste tipo de serviço, beneficiar o consumidor, sem realizar o necessário custeio do armazenamento de produto (PARENTE, 2000). A loja de varejo, segundo Parente (2000), diferente do atacadista, comercializa pequenos lotes de mercadorias. Na visão de Kotler e Armstrong (2012), o varejo inclui todas as atividades relativas à venda de produtos ou serviços diretamente aos consumidores finais.

Quando se fala em varejo, logo se imagina uma loja, mas as atividades varejistas podem ser realizadas através de diversos canais, tais como, telefone, correio, internet, e até na casa do cliente (PARENTE, 2000). Existem inúmeras empresas de varejo, e continuamente surgem novos formatos. Há varejistas de loja, varejistas sem loja e empresas de varejo. É possível para os consumidores comprar produtos e serviços em uma infinidade de lojas. O tipo mais popular provavelmente seja a loja de departamentos (KOTLER; ARMSTRONG, 2012).

O setor varejista de supermercados no Brasil é um dos mais relevantes da economia brasileira. O setor passou por várias transformações, como, por exemplo, o crescimento dos shoppings centers, o que se reflete tanto a busca do consumidor por praticidade e comodidade, quanto à ampliação da exigência nas decisões de compra. Essas mudanças representam para os varejistas, um desafio relacionado ao alinhamento entre os seus canais físicos e virtuais, e uma oportunidade, pois se pode incrementar a entrada de receitas e ampliar sua participação no mercado (DELOITTE, 2013).

O setor varejista de supermercados representa hoje 5,6% do PIB e é expectável que atinja 6% em 2014/2015.

Gráfico 6 - Evolução do PIB per capita em US$ Dólar entre 1990 e 2014

Fonte: YAMADA (2013).

O varejo alimentício brasileiro é formado por uma grande variedade de formatos de lojas, que se adaptam às diferentes necessidades e condições deste complexo mercado. Conta

6,30% 6,30%

6,10% 6,00%

5,80%

5,50%

5,30% 5,20%

5,50% 5,60%

5,50% 5,40%

5,50% 5,60%

5,00% 5,20% 5,40% 5,60% 5,80% 6,00% 6,20% 6,40%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

com um número pequeno de grandes cadeias de lojas com atuação nacional, e de outro lado, com uma vasta pulverização de redes regionais, de menor porte, com pequenos estabelecimentos encontrados em todo o país.

O varejo possui vendas em quantidades menores, onde a compra é fracionada e direcionada ao consumidor final. O formato de autosserviço atacado, vende produtos diretamente dos fabricantes e em grandes quantidades, geralmente vendem somente para pessoas jurídicas. O preço é bem menor se comparado ao do varejo, pois o lucro do atacado está na venda em quantidades altas.

Quadro 1 - Descrição dos formatos varejistas

Formato

Varejista Descrição das principais características

Bares Segmento formado por bares, lanchonetes, botequins e cafés, possuem característica dominante a venda de bebidas alcoólicas e não alcoólicas. Além de salgadinhos, doces, cigarros e mercearia em geral de consumo imediato

Mercearias Lojas de pequena área de venda, (20 a 50 m

2) que trabalham com sortimento básico de produtos de mercearia, frios, laticínios e bazar, normalmente se localizam em áreas de baixo potencial de mercado

Padarias Formato varejista voltado para a conveniência e com operação de sucesso em regiões densamente povoadas. Trabalha com lanches e refeições, autosserviço na mercearia, frios, além da fabricação de pães e bolos

Minimercados

Formato de varejo com atuação mais concentrada, em regiões de baixa renda, nas periferias das cidades brasileiras. Atua com o atendimento através do autosserviço, possui um único check out, e um mix de produtos similar ao que é oferecido pelas

mercearias

Lojas de Conveniência

Formatos varejistas que se localizam, preferencialmente, em postos de gasolina. Funcionam geralmente 24 horas e trabalham com produtos essencialmente de conveniência

Supermercados Compactos

Formato com o maior número de lojas na categoria de autosserviço no Brasil. Estas lojas possuem de 2 a 7 check outs, em geral pertencem a operadores independentes, e

trabalham com uma linha completa de produtos de mercearia, frios, açougue, frutas, legumes e bazar

Supermercados Convencionais

Operam lojas de porte médio, em torno de 700 a 2500 m2. Trabalham com uma boa variedade de produtos e possuem de 7 a 20 check outs. Muitas redes de supermercados

atuam com este modelo

Superlojas Grandes supermercados, com áreas superiores a 4000 mTrabalham com uma linha completa de alimentos, eletrônicos e têxteis 2 e até de 30 check outs.

Hipermercados

Grandes lojas de autosserviço, com área de vendas em média de 10.000 m2. Trabalham com até 60 mil itens entre produtos alimentícios e não alimentícios, e concentram-se nas grandes cidades. A principal diferença em relação às superlojas é a maior variedade de produtos não alimentícios, que ocupam uma maior área da loja, e com mais variedade. As principais bandeiras são o Extra, Carrefour e Walmart

Clubes Atacadistas

Grandes lojas que trabalham tanto no varejo para o consumidor final, (também conhecidos por atacarejos), quanto no atacado para comerciantes e restaurantes. Trabalham com foco em preço baixo, oferecendo sortimento compacto e instalações

despojadas. Se destacam o Sam’s Club (Walmart), Makro, Atacadão e Assaí

2.2 TRAJETÓRIA DO AUTOSSERVIÇO

O supermercado pode ser definido como um varejista generalista que revende ao consumidor vários produtos no sistema de autosserviço (WILDER, 2003). Os comércios de alimentos denominados de autosserviço são aqueles que disponibilizam seus produtos de maneira acessível, permitindo aos consumidores o autosserviço, ou seja, que possam se servir com o auxílio de cestas e carrinhos, fazendo o seu check-out em um balcão com caixa registradora (ROJO, 1998).

Existe uma grande dificuldade em definir o setor supermercadista, devido à diversidade de características, principalmente ao tamanho das lojas e aos produtos vendidos (SILVEIRA; LESPSCH, 1997).

Connor (1999), afirma que o setor supermercadista desenvolveu ao longo de sua história nos Estados Unidos, diferentes formatos de varejo, buscando conquistar os diversos segmentos de mercado. Este aumento na diversidade resultou em mudanças no ambiente competitivo e nas estruturas de custos, que portanto, alteraram o padrão de competição do segmento. Estas mudanças também são observadas no Brasil.

O primeiro mercado no Brasil data de 1930 e foi marcado como a maior evolução do varejo, e tinha atendimento de autosserviço, fruto de um processo de desenvolvimento impulsionado pelas mudanças econômicas, tecnológicas e nos hábitos de compra dos consumidores. Com o aumento do sortimento, a implementação de açougue e padaria, os supermercados se tornaram o principal formato de varejo no que se refere a alimentos e produtos de consumo. (PARENTE, 2000). No Brasil, os supermercados só passaram a ser reconhecidos em 1968 e foram aumentando sua participação no faturamento do varejo e se estabelecendo como o maior distribuidor de alimentos do país.

Os primeiros supermercados foram instalados nos centros das grandes cidades de forma a atender pessoas de alto poder aquisitivo (PARENTE, 2000). Consequentemente esse incremento de receitas pode representar um aumento no poder de compra das empresas varejistas, permitindo investimentos em gerenciamento de qualidade e em melhores sistemas de informação, fazendo com que as grandes varejistas absorvam os papéis que, tradicionalmente, eram desempenhados pelos atacadistas (RAMAKRISHNAN, 2010).

lucro e baixo custo, além de um grande volume de mercadorias e self-service, tendo por objetivo, a satisfação total das necessidades do consumidor no que se refere a alimento, produtos de higiene pessoal, de limpeza e manutenção do lar (KOTLER, 1998).

O supermercado surgiu nos Estados Unidos, logo depois da Depressão, quando os comerciantes apelavam para o autosserviço, na tentativa de aumentar as vendas e reduzir custos. O primeiro supermercado foi o King Kullen, inaugurado em 1930, pelo empresário americano Michael Kullen. A estratégia do pioneiro era simples: ele comprou um galpão industrial, adaptou o lugar para vender alimentos e deixou que as pessoas se servissem sozinhas. Um diferencial importante era que os preços eram bem mais baixos do que nos antigos armazéns, onde os funcionários entregavam a mercadoria nas mãos dos clientes, o autoatendimento, aliás, esta é a principal é característica de um supermercado. Em apenas seis anos, Kullen teve grande êxito em seu faturamento e abriu 16 filiais em Nova York.

No Brasil, os supermercados surgiram a partir dos anos de 1950, porém foi a partir da década de 1960 que se desenvolveram mais rapidamente, aumentando sua participação no varejo, vindo a ser o principal canal de distribuição de alimentos do país. A primeira experiência consistente de autosserviço foi implementada em 1953: o Peg-Pag em São José dos Campos, fundado por João Luiz Sulliano, entusiasta do modelo de autosserviço (MATTAR, 2004).

No início da implementação dos supermercados no Brasil, os clientes se surpreenderam com o formato do novo estabelecimento. Havia mudado o processo de realizar suas compras, visto que podiam percorrer corredores repletos de produtos em prateleiras, como também comprar frutas, verduras, carnes, entre outros alimentos, em um mesmo local.