ANÁLISE EMPÍRICA SOBRE A GESTÃO E A AVALIAÇÃO

DE MARCAS EM EMPRESAS BRASILEIRAS

Ricardo Cavalcanti Alves

ANÁLISE EMPÍRICA SOBRE A GESTÃO E A AVALIAÇÃO

DE MARCAS EM EMPRESAS BRASILEIRAS

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Marco Antonio Figueiredo Milani Filho

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

A474a Alves, Ricardo Cavalcanti.

Análise empírica sobre a gestão e a avaliação de marcas em empresas brasileiras / Ricardo Cavalcanti Alves. – 2011. 129 f. : il.; 30 cm.

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2011. Bibliografia: f. 106-110.

1. Ativo Intangível. 2. Avaliação de Marcas. 3. Gestão de marcas. 4. Survey. 5. Escala Likert. 6. Qui-Quadrado de Pearson. I. Título.

AGRADECIMENTOS

À pessoa mais importante do mundo, nosso Senhor e Salvador Jesus Cristo. Por ele vivo, para ele faço meu melhor, por causa dele minha esperança é chama permanente. O mundo jamais experimentará convivência com ninguém que se possa comparar.

Ao Prof. Dr. Marco Milani, pela orientação assertiva, respeitosa, e proativa. Sua técnica é diretamente proporcional à sua humildade. Muito obrigado por ambas.

Aos demais componentes da banca examinadora, Prof. Dr. Luiz Carlos Jacob Perera, da Universidade Mackenzie, e Prof. Dr. Márcio Borinelli, da Universidade de São Paulo, Obrigado pelos conselhos e pelas palavras. Tudo serviu muito bem ao meu trabalho e às minhas pretensões na pesquisa profissional-acadêmica.

E aos demais professores do Mestrado Profissional em Controladoria Empresarial do Mackenzie. Passamos momentos únicos, dos quais talvez mais me lembre do que vocês de mim.

Aos colegas de classe. Haverá turma mais “gente fina” que essa? Provavelmente, não. Em especial ao Rafael, Cidnei, Felipe e Carlos. Não que os outros colegas não me foram importantes. Foram sensacionais. Estes mais próximos, porém, me encorajaram.

E Rafa: você foi um grande amigo, desde o primeiro dia com sua simpatia e simplicidade, não restritas à época das aulas. Muito obrigado, Rafa.

A todos respondentes de minha sondagem, sua paciência e dedicação de tempo foram absolutamente fundamentais para mim, meu muito obrigado.

Aos colegas de trabalho e companheiros de vários momentos, mesmo correndo o risco de omitir alguém caro a mim: Michelle, Thaís, Sidney, Eduardo, Ângelo, Rosane, Kedma, Rodrigo, Nelson, Richard. Vocês se preocuparam bastante comigo, e me ajudaram. Só posso agradecer.

Ainda falta citar os colegas Luís Garçom e Fernandão. Como as coisas seriam sem vocês? Difícil imaginar, vocês são especiais. E Cláudio, amigo, chefe, conselheiro, referência e parceiro? Só Deus pode retribuí-los. “Delego”, portanto, tal tarefa a Ele.

Vou reiterar os merecimentos da família: Adriana, minha esposa, por ser a pessoa única e insubstituível que é; Sonia, minha mãe, pelo bom humor, por seu amor e beleza de toda ordem; Carlos Eduardo, meu irmão, amigo visceral e intelectual admirável; Otacílio, meu pai, sua inteligência e charme exclusivos, saiba que pensei em você em bom número das menções que fiz neste trabalho. Vocês não são perfeitos, claro, mas suas virtudes por vezes “tentam” negar essa afirmação.

RESUMO

Nas últimas décadas o mundo tem assistido à grande proliferação de marcas poderosas, local e mundialmente conhecidas, avaliadas não raramente em bilhões de dólares, levando a vendas em massa de produtos e serviços a elas associadas. E nesse contexto é notório o impacto do valor intrínseco do ativo intangível ‘marca’ no valor das empresas em movimentos de fusões e aquisições. Hoje sabe-se que um valuation conta com parte relevante de seu montante

relacionado a ativos intangíveis e, entre tais, as marcas possuem significativo destaque. Este trabalho objetivou investigar qual é a percepção geral, o método de controle e a avaliação das marcas em companhias em operação no Brasil, a partir de levantamento de informações sobre as empresas em que trabalhavam estudantes e recém egressos de cursos de pós-graduação profissional em áreas ligadas à administração de negócios. Assim, da amostra pesquisada de 134 companhias atuantes no país, foram extraídos detalhes de cinco dimensões da marca: percepção sobre sua importância, avaliação financeira, reconhecimento contábil de seu valor, gestão desse ativo intangível e de seu uso como indicador de performance tática e estratégica. A metodologia utilizada foi um levantamento (ou survey) que, a partir de testes estatísticos –

qui-quadrado de Pearson –, permitiu a constatação de que não há relacionamento significativo entre o fato das empresas comercializarem produtos e serviços e aspectos ligados a cada uma das cinco dimensões estudadas. Outras variáveis comparadas estatisticamente pelo teste de qui-quadrado resultaram para as companhias da amostra, entre outras constatações, a significativa correlação entre as empresas de grande porte e o fato das empresas avaliarem marcas ou as negociarem. O estudo também levou em conta o critério de escores de atitudes dos respondentes baseado na escala Likert. Os dados resultantes revelam que as marcas

ABSTRACT

SUMÁRIO

1. INTRODUÇÃO... 17

1.1. CONTEXTUALIZAÇÃO... 17

1.2. QUESTÃO DE PESQUISA... 19

1.3. OBJETIVOS DA PESQUISA... 19

1.3.1. OBJETIVO GERAL... 19

1.3.2. OBJETIVOS ESPECÍFICOS... 19

1.4. JUSTIFICATIVAS E CONTRIBUIÇÕES... 20

2. REFERENCIAL TEÓRICO... 23

2.1. ATIVOS INTANGÍVEIS... 23

2.2. MARCA: CONCEITO E AVALIAÇÃO... 25

2.2.1. ASPECTOS CONCEITUAIS... 25

2.2.2. PATRIMÔNIO DA MARCA (BRAND EQUITY)... 26

2.2.3. MENSURAÇÃO DO PATRIMÔNIO DA MARCA... 29

2.2.4. MODELOS DE AVALIAÇÃO DO BRAND EQUITY... 31

2.2.4.1. MODELO MILLWARD BROWN... 36

2.2.4.2. MODELO INTERBRAND... 37

2.2.4.3. OUTROS MODELOS... 39

2.3. DIMENSÕES DO ESTUDO... 40

3. PROCEDIMENTOS METODOLÓGICOS... 41

3.1. TIPO E MÉTODO DE PESQUISA... 41

3.2. POPULAÇÃO E AMOSTRA... 42

3.3. PROCEDIMENTOS DE COLETA DE DADOS... 43

3.4. PROCEDIMENTOS DE TRATAMENTO DOS DADOS... 44

3.4.1. ANÁLISE DE CORRELAÇÕES ESTATÍSTICAS ENTRE VARIÁVEIS... 44

3.4.2. REALIZAÇÃO DE PRÉ-TESTE... 47

3.5. RESUMO DA TIPOLOGIA DA PESQUISA... 48

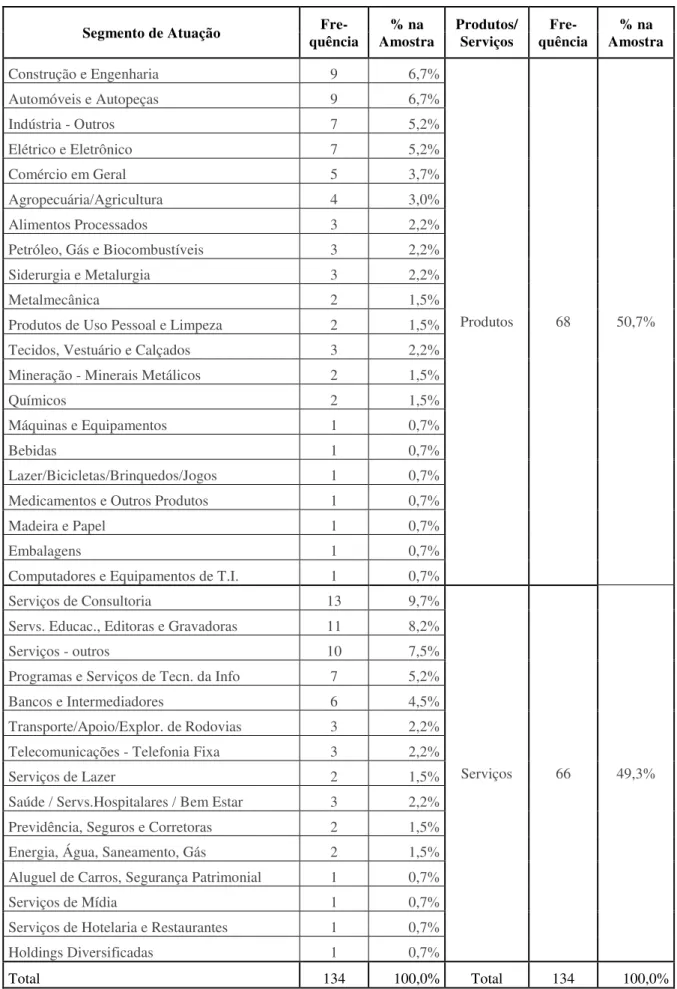

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS... 48

4.1. COMENTÁRIOS SOBRE POPULAÇÃO E AMOSTRA... 48

AMOSTRA... 49

4.3. PRIMEIRA DIMENSÃO: PERCEPÇÃO GERAL DA MARCA... 59

4.4. SEGUNDA DIMENSÃO: AVALIAÇÃO DA MARCA... 67

4.4.1. ANÁLISE CRÍTICA DOS IMPACTOS SOBRE A MARCA... 77

4.4.2. CORRELAÇÕES ESTATÍSTICAS RELACIONADAS À SEGUNDA DIMENSÃO - AVALIAÇÃO DA MARCA... 80

4.5. TERCEIRA DIMENSÃO: RECONHECIMENTO CONTÁBIL E GERENCIAL DO VALOR DAS MARCAS... 83

4.5.1. CORRELAÇÃO ESTATÍSTICA RELACIONADA À TERCEIRA DIMENSÃO - RECONHECIMENTO CONTÁBIL E GERENCIAL DO VALOR DAS MARCAS...,... 86

4.6. QUARTA DIMENSÃO: CONTROLE E GESTÃO DA MARCA... 87

4.6.1. CORRELAÇÃO ESTATÍSTICA RELACIONADA À QUARTA DIMENSÃO: CONTROLE E GESTÃO DA MARCA... 93

4.7. QUINTA DIMENSÃO: INDICADORES DE PERFORMANCE DA MARCA... 94

4.7.1. CORRELAÇÕES ESTATÍSTICAS RELACIONADAS À QUINTA DIMENSÃO - INDICADORES DE PERFORMANCE DA MARCA... 98

4.8. OUTRAS CORRELAÇÕES: EMPRESAS DE SEGMENTOS DE PRODUTOS E SERVIÇOS... 100

5. CONSIDERAÇÕES FINAIS... 102

REFERÊNCIAS... 106

LISTA DE FIGURAS

Figura 1 Critérios de Avaliação de marcas... 32

Figura 2 Sistemática de cálculo do modelo Millward Brown... 37

Figura 3 Metodologia de cálculo do modelo Interbrand... 39

Figura 4 Frequência por Setor Econômico na Amostra... 51

Figura 5 Participação na Amostra por Setor Econômico... 52

Figura 6 Frequência por Porte de Empresa na Amostra... 54

Figura 7 Participação na Amostra por Porte de Empresa... 55

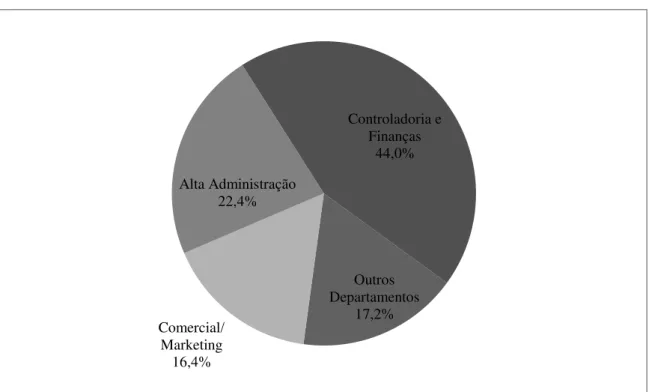

Figura 8 Frequência por Departamento de Atuação dos Respondentes da Amostra.. 55

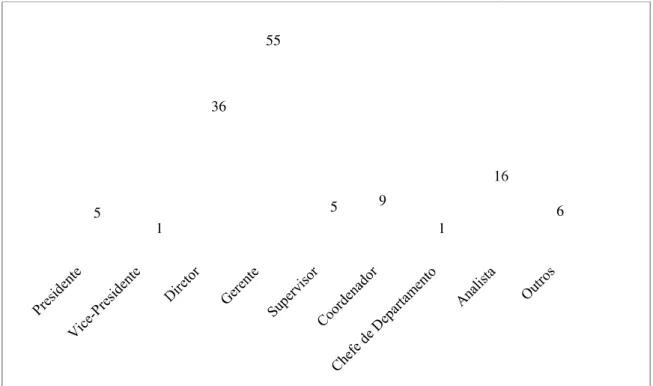

Figura 9 Participação na Amostra por Departamento de Atuação dos Respondentes 56 Figura 10 Frequência das Posições Ocupadas pelos Respondentes da Amostra... 57

Figura 11 Participação na Amostra por Posições Ocupadas pelos Respondentes... 57

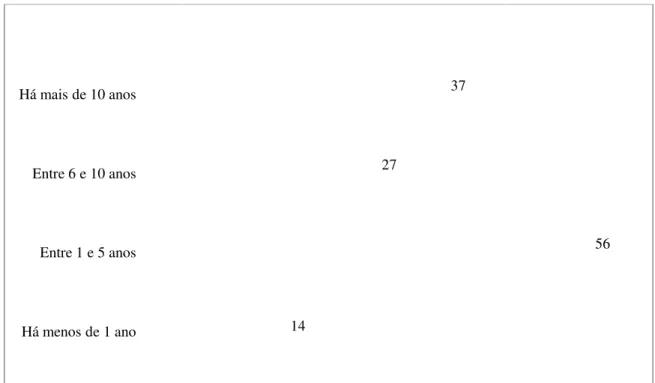

Figura 12 Frequência do Tempo de Empresa dos Respondentes da Amostra... 58

Figura 13 Participação na Amostra por Tempo de Empresa dos Respondentes... 59

Figura 14 Compreensão dos Gastos com as Marcas – Frequência na Amostra... 60

Figura 15 Compreensão dos Gastos com as Marcas – Participação na Amostra... 61

Figura 16 Despesas Incorridas Relacionadas às Marcas – Frequência das Empresas da Amostra (múltiplas respostas possíveis)... 63

Figura 17 Despesas Incorridas Relacionadas às Marcas – Participação das Empresas na Amostra (múltiplas respostas possíveis)... 63

Figura 18 Frequência das Empresas que Negociaram ou não suas Marcas... 64

Figura 19 Participação na Amostra de Empresas que Negociaram ou não suas Marcas... 65

Figura 20 Circunstância em que as Empresas Negociaram suas Marcas (base amostral: 58 companhias)... 66

Figura 21 Opinião Sobre Como Deve Ser a Mensuração do Valor da Marca... 67

Figura 22 Empresas que Realizaram Avaliação Financeira da Marca... 68

Figura 23 Motivos da Não Realização de Avaliação das Marcas (base amostral: 82 companhias)... 69

Figura 25 Utilização da Avaliação das Marcas (base amostral: 30 companhias)... 71 Figura 26 Método Utilizado para a Avaliação Financeira das Marcas (base amostral:

30 companhias – múltiplas respostas possíveis)... 73 Figura 27 Fatores de Importância na Escolha do Método de Avaliação de Marcas

(base amostral: 30 companhias)... 74 Figura 28 Itens de Impacto sobre a Marca na Realidade das Empresas (múltiplas

respostas possíveis)... 78 Figura 29 Itens de Maior Influência no Valor da Marca (múltiplas respostas

possíveis)... 79 Figura 30 Itens de Maior e Menor Dedicação de Atenção pelas Empresas (múltiplas

respostas possíveis)... 80 Figura 31 Observação ao Pronunciamento Técnico CPC-04 do Comitê de

Pronunciamentos Contábeis – CPC, para o Registro do Valor do ativo

intangível marca... 83 Figura 32 Utilização do Valor da Marca em Relatórios Gerenciais... 84 Figura 33 Empresas que Realizam Conversão dos Demonstrativos Financeiros para

Princípios Contábeis Norte-Americanos... 85 Figura 34 Observação ao SFAS-141 e SFAS-142 de Statement of Financial

Accounting Standards – SFAS, para o Registro do Valor do Ativo

Intangível ‘Marca’ (base amostral 42 companhias)... 86 Figura 35 Empresas em que a Gestão e o Controle das Marcas são Formalmente

Atribuídos a um Departamento ou Unidade de Negócio Específica... 88 Figura 36 Departamento ou Unidade de Negócio Responsável pela Gestão e

Controle das Marcas (base amostral: 73 companhias – múltiplas respostas possíveis)... 89 Figura 37 Ocorrência de Remuneração Variável aos Gestores da Marca (número de

respondentes)... 95 Figura 38 Ocorrência de Remuneração Variável aos Gestores da Marca

LISTA DE QUADROS

Quadro 1 Exemplos de Ativos intangíveis identificáveis... 24

Quadro 2 Matriz de conteúdo – brand equity... 29

Quadro 3 Modelos Millward Brown e Interbrand... 33

Quadro 4 Estrutura teórica dos quesitos do questionário... 41

Quadro 5 Maximização da Significância das Correlações Estatísticas entre Variáveis Categóricas... 46

Quadro 6 Resumo da tipologia da pesquisa... 48

Quadro 7 Primeira Correlação Relacionada à Segunda Dimensão – Avaliação da Marca... 81

Quadro 8 Segunda Correlação Relacionada à Segunda Dimensão – Avaliação da Marca... 81

Quadro 9 Terceira Correlação Relacionada à Segunda Dimensão – Avaliação da Marca... 82

Quadro 10 Quarta Correlação Relacionada à Segunda Dimensão – Avaliação da Marca... 82

Quadro 11 Correlação Relacionada à Terceira Dimensão – Reconhecimento Contábil e Gerencial do Valor das Marcas... 87

Quadro 12 Correlação Relacionada à Quarta Dimensão – Controle e Gestão da Marca... 94

Quadro 13 Primeira Correlação Relacionada à Quinta Dimensão – Indicadores de Performance da Marca... 99

Quadro 14 Segunda Correlação Relacionada à Quinta Dimensão – Indicadores de Performance da Marca... 100

LISTA DE TABELAS

Tabela 1 Marcas brasileiras mais valiosas em 2010 (valores em milhares de reais) 34 Tabela 2 Marcas globais mais valiosas em 2010 (valores em milhares de dólares

norte americanos... 35 Tabela 3 Estratificação da Amostra em Empresas de Produtos e de Serviços... 50 Tabela 4 Estratificação da Amostra Segundo o Setor Econômico... 53 Tabela 5 Detalhe da utilização da Avaliação das Marcas (base amostral: 30

companhias)... 72 Tabela 6 Detalhe dos Fatores de Importância na Escolha do Método de Avaliação

de Marcas (base amostral: 30 companhias)... 75 Tabela 7 Nível de Concordância com Afirmações Propostas... 76 Tabela 8 Importância Dedicada para o Controle e Gestão das Marcas (base

amostral: 73 companhias)... 90 Tabela 9 Frequência de Realização de tarefas Relacionadas ao Controle e Gestão

das Marcas (base amostral: 73 companhias)... 90 Tabela 10 Intensidade de Ênfase de Aspectos da Gestão Estratégica da Marca (base

amostral: 73 companhias)... 92 Tabela 11 Intensidade de Ênfase de Aspectos da Gestão Tática da Marca (base

amostral: 73 companhias)... 93 Tabela 12 Frequência de Cálculo/Estimação de Indicadores de Performance Ligados

às Marcas... 97 Tabela 13 Frequência de Utilização de Indicadores de Performance Ligados às

INTRODUÇÃO

1.1 Contextualização

De acordo com Temporal (2010, p. 2), a era das grandes marcas data do final dos anos 1980, quando marcas poderosas, administradas por profissionais experientes em gestão de marcas, começaram a escolher certos mercados para dominar. Mas, a fragmentação do perfil de consumo do mercado tem levado os profissionais, gestores das marcas, a mudar sua atenção para produtos customizados aos diferentes segmentos de mercado, com altos lucros para as empresas que entenderam corretamente a complexidade dos mercados.

Uma marca corporativa de nome forte traz consigo uma força financeira adicional que pode ser mensurada e usada de diversas formas. Algumas delas são: fusões e aquisições (pelo conhecimento de que o preço da transação inclui um ativo intangível valioso); relações com investidores externos (que se interessam por marcas que agreguem valor); comunicação interna (valor da marca como fator de motivação aos seus gestores); alocações orçamentárias (a noção do valor apoia a tomada de decisões); gestão do chamado endomarketing (avaliação de estratégias e resultados); informação contábil (princípios contábeis de certos países permitem o registro do valor da marca); licenciamentos e franquias (a noção do valor da marca ajuda no estabelecimento dos preços a serem cobrados); empréstimos securitizados (o valor da marca serve como garantia e argumento para captação de recursos); suporte aos litígios (o valor da marca oferece uma visão do que requerer em casos de uso indevido do nome da marca por terceiros); análise do custo/benefício da marca (importante para a empresa avaliar seus investimentos na marca); planejamento tributário (empresas podem planejar o domicílio das marcas onde a tributação de royalties for mais conveniente); avaliação de novos

produtos e mercados, o que ajuda a analisar melhores mercados e perfis de consumidores (TEMPORAL, 2010, p. 3-4).

Já as análises estratégicas da marca contribuem para sua identidade, como acentuado por Aaker (1996, p. 1). Baseadas nas características da empresa, tais análises geram agregação de valor tanto para a marca e sua credibilidade, como para o relacionamento do cliente com a marca, seu posicionamento e colocação em campo.

Nesse contexto, o valor da marca e de outros bens intangíveis tem tido grande importância, posto que hoje são drivers significativos do desempenho da empresa como um

todo e de seu valor de mercado, contribuindo até mais que o valor das vendas e dos lucros. “[...] Nas últimas cinco décadas o valor intangível das empresas foi ficando cada vez maior em relação ao valor total da empresa – diferença entre o valor de mercado e seu valor contábil” (GERZEMA e LEBAR, 2009, p. 9-10).

Pinho (1996, p. 43-44) afirma que a gestão de marcas é uma preocupação de marketing surgida nos anos 1990 com a responsabilidade de construir uma imagem da marca com valores e atributos coerentes e atrativos para o mercado, de forma que o chamado brand

equity ou patrimônio da marca seja estabelecido como valor financeiro da empresa e como

valor agregado à marca. Mas Khauaja (2008, p. 79) alerta que o mercado tem mudado, e que as empresas demoram a reagir às mudanças e alterar a forma de gerenciamento de suas marcas.

Cabe ressaltar, também, que variações no valor da marca trazem impactos na variação do valor de mercado das empresas, como demonstrado por Barth et al. (1998, p. 42).

Neal e Strauss (2008, p. 72) mencionam que a maioria das metodologias de avaliação das marcas usa os números atuais para criar estimativas de lucros operacionais futuros, usando o valor presente líquido dos lucros que provavelmente (grifo dos autores) serão

gerados pelas marcas sob análise. Mas há, segundo os autores, muitos problemas nessa abordagem.

E o aspecto mais problemático de estudos de avaliação, acentua Temporal (2010, p. 310), é a falta de concordância entre as maiores empresas de avaliação se o valor das marcas individuais está crescendo ou diminuindo ano após ano.

Um efetivo controle da marca requer a consideração de uma visão de longo prazo das decisões de comercialização, e o reconhecimento de que quaisquer mudanças na sustentação do plano de marketing para a marca podem, pela mudança da consciência do consumidor, afetar o sucesso de futuros programas de marketing. Uma visão de longo prazo também dita estratégias proativas desenhadas para manter e melhorar o brand equity ao longo do tempo

face às mudanças externas no ambiente de mercado e às mudanças internas nos programas e objetivos de marketing da empresa (KELLER, 2008, p. 582).

atualizar antigas fontes do brand equity bem como criar novas fontes. O autor, ainda, resume

o aspecto-chave da gestão do brand equity como sendo a estratégia apropriada da marca.

Aaker (1996, p. 1) reforça que a análise estratégica da marca compreende a análise do cliente em suas tendências, motivações, necessidades não contempladas e segmentação. Acrescente-se, ainda, a análise do concorrente, pela imagem/identidade da marca, forças, estratégias e vulnerabilidades. Por último, a auto-análise, semelhante à análise do concorrente, considerando-se, contudo, os valores organizacionais.

1.2. Questão de Pesquisa

A situação-problema se relaciona às dúvidas sobre como as empresas brasileiras estão gerindo suas marcas, seja em termos de controle tático, estratégico e organizacional, seja no que tange à avaliação financeira das marcas corporativas.

A questão de pesquisa que orienta este estudo é: como o ativo intangível ‘marca’ é percebido, administrado e mensurado nas empresas em operação no Brasil?

1.3. Objetivos da Pesquisa

1.3.1 Objetivo Geral

Este estudo objetiva investigar qual é a percepção geral, o método de controle e a avaliação do ativo intangível ‘marca’ nas empresas em operação no Brasil.

1.3.2. Objetivos Específicos

Os objetivos específicos do presente estudo são:

a) Conhecer a percepção dos gestores das empresas selecionadas sobre a importância do ativo intangível ‘marca’;

b) Levantar se as empresas estão avaliando suas marcas e, em caso afirmativo, com que finalidade e qual método utilizam;

c) Identificar como tem sido o reconhecimento do valor da marca em informes contábeis, e também sua utilização em controles gerenciais;

e) Verificar se e como as empresas utilizam a avaliação da marca como indicador de performance tática e estratégica.

1.4. Justificativas e Contribuições

A discussão do valor da marca remonta à multiplicação internacional de operações de fusões e aquisições nos anos 1980, o que motivou a criação de conceitos de mensuração a partir daquela época. Valores de marcas têm sido atribuídos por agências especializadas, e têm sido objeto de questionamentos desde então. Constatou-se, assim, que a avaliação na mensuração das marcas afetava as decisões de concorrência (KHAUAJA e PRADO, 2008, p. 17-23).

Como publicado por PwC (2011), o movimento de fusões e aquisições em 2010 é de relevância histórica. “Com um recorde absoluto de transações anunciadas em um único mês (89 transações em dezembro de 2010), o ano completa-se com um acumulado de 787 transações e crescimento de 22% em relação a 2009. Além de confirmar o excelente momento vivido pelo Brasil e sua economia, o recorde histórico de transações anunciadas no ano de 2010 dá início a um novo patamar no universo de fusões e aquisições. [...]. Em referência ao ano de 2007 – bom movimento vivido pela economia mundial ‘pré-crise’, com alta liquidez, e elevado nível de investimentos em ativos do mercado de capitais, e de fusões e aquisições – o ano de 2010 apresentou um crescimento de 9%” (PWC, 2011). Registra-se, entretanto, que essas transações referem-se apenas às operações divulgadas na imprensa, sem incluir acordos.

Contextualizando a importância do tema, Keller (2008, p. 673) pondera que as concepções de negócios vencedores no século XXI serão aquelas que têm profissionais que de forma bem sucedida constroem, avaliam, e administram o brand equity.

Kayo et al. (2006, p. 76) citam que “[...] os ativos intangíveis são importantes fatores de diferenciação e, dessa forma, contribuem sobremaneira para a obtenção de importantes vantagens competitivas. Isso se deve à característica fundamental de todo ativo intangível: sua singularidade”. Na mesma linha, Aaker (1991, p.13) menciona a marca como sendo não só um ativo estratégico, mas também provedora de vantagem competitiva estratégica que é sustentável para uma empresa.

De acordo com Kapferer (2004, p. 444), as avaliações devem ser divulgadas contabilmente para se mostrarem válidas, coerentes e reproduzíveis. Mas, o fato da contabilidade ser regida pelo princípio do conservadorismo determina que as marcas sejam reconhecidas contabilmente apenas se forem adquiridas individualmente, ou como parte do preço da empresa adquirida.

Segundo Neal e Strauss (2008, p. 69-70) uma avaliação de marca pode ser realizada por três motivos:

- Fins contábeis: normas contábeis internacionais indicam que o goodwill em um

processo de aquisição seja alocado no ativo intangível. Também, as regras de avaliação de ativos a valor de mercado (impairment) requer que o valor em excesso em relação ao mercado

seja reduzido. Isso significa que a avaliação da marca tem se tornado parte da diligência legal e contábil em um processo de aquisição de empresa (due diligence).

- Transações: como a securitização para empréstimos (marca como garantia), o planejamento tributário (marcas consideradas em locais em que tributariamente seja mais vantajoso), os licenciamentos (o que gera pagamento de royalties e direitos) e as aquisições de empresa.

- Gestão e liderança da marca: a avaliação da marca permite que sejam desenvolvidas métricas usadas para medir a performance da marca.

Kapferer (2004, p. 446) estende as possibilidades, elencando diferentes motivos para se realizar a avaliação, dependendo de seus objetivos:

- o valor de liquidação em caso de uma venda forçada; - o valor contábil para se reconhecer;

- o valor necessário para motivar bancos a emprestar recursos; - o valor de perdas ou prejuízos sofridos pela marca;

- o valor do controle administrativo, que depende da motivação dos gestores; - o valor para a venda parcial de ativos;

O objetivo da pesquisa não aponta para a proposição de um modelo específico de gestão e controle de marcas, mas sim verificar se estão sendo contemplados nas empresas brasileiras a importância e os impactos que o controle estratégico e a mensuração da marca têm. Não foram abordados todos ativos intangíveis existentes, nem tampouco todas as empresas detentoras de marcas no país. O estudo enfoca exclusivamente cinco dimensões a serem exploradas: Percepção geral da marca; Avaliação da marca; Reconhecimento contábil e gerencial do valor das marcas; Controle e gestão da marca; Indicadores de performance.

Nesse contexto, e por estas cinco dimensões, cabe mencionar o papel da área de Controladoria na gestão da marca, na forma como ela é considerada/negociada, sua avaliação financeira, o reconhecimento de seu valor em informes contábeis e gerenciais, a importância de seu controle, e a possibilidade de se gerar indicadores de performance em relação à marca.

Entretanto, a despeito da relação estreita da gestão e avaliação das marcas corporativas com o organismo de Controladoria, este trabalho não trata de detalhes e critérios para o reconhecimento contábil das marcas (como por exemplo, o escopo das diretrizes emanadas do Comitê de Pronunciamentos Contábeis – os chamados CPCs).

Günther e Kriegbaum-Kling (2001, p. 263-294) conduziram estudo semelhante a este em companhias alemãs, e apuraram que àquela época a maioria das companhias da população estudada não mantinha controles apropriados à importância de suas marcas e, por vezes, nem sequer havia levantado avaliação do valor de suas marcas.

A abordagem do presente trabalho, sendo aplicada a empresas brasileiras quanto às marcas detidas por elas, e à luz dos objetivos enunciados nesta pesquisa, pretende levantar informações-chave sobre a gestão da marca, ativo ao qual tem sido atribuído alto valor financeiro, evidenciado pelo seu impacto em transações entre corporações. Assim, espera-se que os resultados deste trabalho possam oferecer aos profissionais de Controladoria e de outras áreas afins, destaques relevantes sobre a importância dos impactos relativos à avaliação e à gestão das marcas. Espera-se, enfim, que este estudo chame a atenção das empresas sobre o retorno que o investimento no ativo intangível marca pode oferecer, inclusive contribuindo para o valuation da empresa.

2. REFERENCIAL TEÓRICO

2.1. Ativos intangíveis

Os ativos intangíveis, pela definição de Neal e Strauss (2008, p. 69), consistem em algo de natureza não-física, como patentes, goodwill, propriedade intelectual, relacionamento

com clientes, brand equity, entre outros elementos.

Hendriksen e Van Breda (1999, p. 388) destacam que os ativos intangíveis formam uma das áreas mais complexas da Teoria da Contabilidade, em parte devido às dificuldades de definição, mas principalmente por causa das incertezas a respeito da mensuração de seus valores e da estimação de suas vidas úteis.

De acordo com o Statement SFAS-142 de Statement of Financial Accounting

Standards – SFAS (2001, p. 105) e com o Pronunciamento Técnico CPC-04 do Comitê de

Pronunciamentos Contábeis – CPC (2008, p. 6), o ativo intangível é um ativo não monetário identificável e sem substância física.

O mesmo CPC-04 (2008, p. 6) ainda dispõe que tais recursos intangíveis podem ser conhecimento científico ou técnico, desenho e implantação de novos processos ou sistemas, licenças, propriedade intelectual, conhecimento mercadológico, nome, reputação, imagem e marcas registradas (incluindo nomes comerciais e títulos de publicações).

Prossegue o CPC-04 (2008, p. 7) mencionando que o ativo intangível deve ser identificável, separável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill – ativo que representa benefícios econômicos futuros gerados por outros

ativos adquiridos em uma combinação de negócios).

Pelo ponto de vista das normas internacionais de contabilidade – IAS (International

Accounting Standards), um ativo intangível pode ser registrado se os controles desse registro

garantem a proteção dos direitos legais do ativo, se ele for transferível (separável) e se for a fonte de uma receita futura específica que se estende além do exercício contábil anual (KAPFERER, 2004, p. 451).

marcas e patentes. Caso contrário, alerta o autor, o valor do intangível é considerado como

goodwill.

Damodaran (2004, p. 85) comenta que os ativos intangíveis incluem uma ampla gama de ativos, desde patentes e marcas registradas até a boa imagem da empresa no mercado.

O SFAS-141 (2007, p. 41-47) cita exemplos de ativos intangíveis identificáveis e os

agrupa em quatro características, como exibido no Quadro 1: ativos intangíveis relacionados a marketing e promoções, a clientes, baseados em contratos e baseados em tecnologia.

Quadro 1: Exemplos de ativos intangíveis identificáveis

Relacionados a

Marketing Relacionados a Clientes Baseados em Contratos Baseados em Tecnologia

. Marcas e nomes

comerciais . Lista da carteira de clientes

. Licenciamentos,

royalties . Tecnologia patenteada

. Embalagens

comerciais . Contratos com clientes . Contratos publicitários . Tecnologia não-patenteada

. Nomes de periódicos . Relações com clientes . Contratos de arrendamento . Softwares e mask works

. Domínios de internet . Pedidos de vendas . Contratos de franquia . Bancos de dados

. Acordos com

concorrentes . Pedidos de produção . Contratos de hipoteca . Trade secretsprocessos, prescrições) (fórmulas, . Contratos de trabalho

. Direitos de uso diversos

Fonte: Statement of Financial Accounting Standards – SFAS 141 (2007, p. 41-47)

2.2. Marca: conceito e avaliação

2.2.1. Aspectos conceituais

Para Kapferer (2004, p. 15), marca é um nome que influencia consumidores e, ainda, que a fonte dessa influência é um conjunto de associações mentais e relacionamentos construídos ao longo do tempo com os consumidores.

De acordo com a American Marketing Association apudPinho (1996, p. 14), marca é “[...] um nome, termo, sinal, símbolo, desenho, ou uma combinação dos mesmos, que pretende identificar os bens e serviços de um vendedor ou grupo de vendedores e diferenciá-los daqueles dos concorrentes.” Pinho (1996, p. 43) também afirma que esse conceito restringe-se ao plano estático, pois as marcas se tornaram mais que simples nomes.

Complementarmente, Khauaja e Prado (2008, p. 24-27) mencionam que a abordagem do conceito de marca como disciplina é bastante recente e, por isso, não possui um corpo teórico definido, mas aspectos tais como o que envolve a compra do produto pela expectativa que ele pressupõe e o que atrela a identificação da marca ao cotidiano dos consumidores. Os mesmos autores ainda sugerem que quando se deseja abordar a força de uma marca, deve-se levar em conta uma seleção de afirmações realizadas por diversos autores de que uma marca é forte quando: é lembrada por consumidores potenciais, traz vantagens diferenciais ao consumidor-alvo, é relevante no longo prazo para um grupo, há coerência entre a imagem da marca e a identidade da empresa, cria um vínculo de fidelidade com o consumidor-alvo, garante a lucratividade da empresa, e possui valor patrimonial elevado.

Comentando alguns aspectos de valoração da marca, Pinho (1996, p. 43) sugere que uma marca extrapola os limites do produto ou serviço a ela atrelado, pois incorpora um conjunto de valores tangíveis e intangíveis relevantes que leva o público a consumir determinado produto ou serviço em detrimento de seus concorrentes. A marca é, provavelmente, o mais óbvio ativo mercadológico de que a maioria das pessoas tem ciência (BROOKING, 1996, p. 20).

Famá e Perez (2003, p. 56) ressaltam que as marcas registradas estão incluídas no conceito do goodwill contábil, que de acordo com a teoria de finanças é o conjunto de

características, qualidades e diferenciais de uma empresa expressos por sua capacidade de produção futura de riquezas. Nesse diapasão, Almeida e Hagi (1997, p. 10) explicam que “[...] o goodwill comercial surge em função dos serviços de apoio, da qualidade do produto em

do produto decorrente da propaganda”. Ainda, Monteiro e Coelho (2001, p. 10) reforçam que a marca é um ativo de existência indeterminada, não possui uma duração definida.

Keller (2008, p. 176) menciona que os elementos da marca são dispositivos comercializáveis que a identificam e diferenciam. Assim, os principais elementos da marca são seu nome, logotipos e símbolos, características, slogans e jingles, e embalagens. Esses elementos, prossegue o autor (2008, p. 178), são afetados por critérios de avaliação por parte do mercado consumidor, quais sejam, memória da marca, significado, herança ou comparabilidade, transferibilidade, adaptabilidade e proteção.

Caso emblemático da presença de parte desses elementos, como memória da marca, herança ou comparabilidade, e transferibilidade, é relatado por Câmara et. al (2009, p. 396), citando o ocorrido no ano de 1995, quando a empresa Colgate começa a se expandir em mercados de rápido crescimento, adquire o negócio de cuidados bucais da Kolynos na América Latina, e lança o creme dental líder de mercado – Sorriso. Os autores prosseguem ponderando que a força da marca Kolynos era tão grande, que apenas em 2003, quando indagados por uma pesquisa que tinha o objetivo de tabular as marcas mais lembradas na cabeça do consumidor (Top of Mind), a Kolynos perdeu a primeira posição justamente para

sua substituta, a Sorriso.

É importante separar o conceito de valor da marca e de patrimônio da marca. Temporal (2010, p. 4) afirma que ambos os conceitos são frequentemente confundidos. Por valor da marca, interpreta o autor, deve-se entender o seu real valor financeiro. Já o termo patrimônio da marca, ou brand equity, deve ser usado para refletir a força da marca na

percepção do consumidor, assim como para referir-se a aspectos descritivos da marca – seja símbolos, imagem ou associações feitas pelos consumidores.

2.2.2. Patrimônio da marca (brand equity)

Patrimônio da marca (brand equity) é um termo relativamente recente na literatura

especializada de marketing, que pode ser definido como os atributos intangíveis da marca para ofertar produtos ou serviços da empresa, sendo associados positivamente à marca e conferindo à oferta o grau de prestígio e distinção no mercado. Com o avanço do estudo no assunto, autores como David Aaker e Kevin Keller propuseram modelagens específicas para o conceito de brand equity (FURRIER, 2008, p. 133).

O brand equity é um subconjunto do valor da marca de produtos ou serviços, e de seu

diferenciada sustentável e, portanto, fluxos futuros de caixa (NEAL e STRAUSS, 2008, p. 74).

Como afirma Aaker (1991, p. 15-16) o patrimônio da marca pode ser definido como um conjunto de ativos e passivos da marca, a ela ligado como ao seu nome e símbolo, que agrega ou subtrai valor de um produto ou serviço, seja para a empresa detentora da marca, seja quanto aos clientes dessa empresa. Esses ativos e passivos são usualmente agrupados em cinco categorias: lealdade à marca, conhecimento do nome da marca, qualidade percebida, associações da marca (em função da percepção da qualidade) e outros ativos próprios da marca (como patentes, marcas registradas, canais de relacionamento, entre outros).

Essas características agregam valor aos clientes, melhorando sua satisfação e confiança, bem como sua interpretação e processamento da informação. Entregam também valor à própria empresa, melhorando a eficiência e a eficácia dos programas de marketing, a lealdade à marca, os preços e margens, as extensões da marca, a alavancagem dos negócios e a vantagem competitiva (AAKER, 1991, p. 16).

Conforme cita Temporal (2010, p. 4-5), há diversas dimensões do brand equity, ao

contrário do que ocorre com o valor da marca. Alguns desses aspectos-chave da força ou

performance da marca são: mais valia ou premium-price (o preço a mais que o cliente aceita

pagar pela marca), satisfação/lealdade (que ajuda a evitar reações aos preços cobrados), qualidade percebida (em comparação com outras marcas), liderança (participação de mercado), valor percebido (fatores intangíveis considerados pelo mercado), personalidade da marca (diferencial para as concorrentes), associações mentais (especialmente a confiança), conhecimento e reconhecimento da marca (mensuração do nível de conhecimento da marca no mercado), participação de mercado (volume e posicionamento), preço de mercado (aceitação do premium-price pelo mercado), e a cobertura de distribuição.

Quanto às associações da marca, Keller (2008, p. 311) cita que certas empresas podem ser levadas a criá-las, o que ocorre quando vinculam a marca a outras empresas com seu próprio conjunto de associações. Destaca o autor que oito diferentes formas de alavancar associações secundárias para construir o brand equity são conectar a marca aos seguintes

aspectos: à companhia fabricante do produto, ao país onde o produto é originado, a varejistas ou outros canais de vendas dos produtos, a outras marcas, a produtos licenciados, a palestrantes reconhecidos e representantes de entidades, a eventos e a terceiras fontes.

reputação, personalidade, valores, imagem, preferência, conexões, direitos e patentes, geram a força da marca (a participação de mercado, liderança, penetração, fidelização, premium-price)

que por sua vez direciona ao valor da marca.

Pinho (1996, p. 45-46) entende que a avaliação do valor e da força de uma marca leva em conta sete quesitos: liderança, intencionalidade, estabilidade, mercado, tendências, suporte e proteção. Dessa forma, o valor patrimonial da marca presente no conceito de brand equity

está presente na diferença entre o valor líquido do patrimônio da empresa e o valor pelo qual ela poderá ser vendida. Mas Gerzema e Lebar (2009, p. 256) advertem que uma marca, independentemente do valor contábil atribuído a ela, só tem algum valor efetivo se os consumidores desejarem comprar repetidas vezes os produtos a ela associados.

Isso sugere que o valor da marca não pode ser dissociado da ideia de seu potencial perene de consumo, mais que qualquer outro fator que se possa atrelar à determinação do valor de uma marca.

Aaker (1996, p. 30-31) conclui propondo algumas questões práticas para as empresas levarem em conta sobre a gestão de uma marca:

- Bases do brand equity: No que o brand equity deve estar baseado? Que

associações deveriam formar a base do posicionamento? Quão importante é o conhecimento da marca? Entre quais segmentos? Podem ser criadas marcas para se tentar evitar que concorrentes cooptem clientes fiéis?

- Criação do brand equity: Como o brand equity é criado? Quais são os

direcionadores determinantes?

- Administração do brand equity: Como a marca deveria ser controlada ao longo

do tempo? Que ações afetam significativamente os elementos do brand equity, especialmente

as associações e a fidelidade? Reduções em verbas para propaganda prejudicam o brand

equity? Como é determinado o impacto de promoções e outros programas de marketing?

- Previsão do desgaste do brand equity: Como o desgaste do brand equity e

outros problemas futuros podem ser previstos?

- Decisão de extensão: Para quais produtos a marca deve ser estendida?

A seguinte matriz de conteúdo define de forma sumária os principais atributos relacionados ao brand equity (Quadro 2):

Quadro 2: Matriz de conteúdo – brand equity

Categoria Descrição Autores

Definição de brand equity

É um subconjunto do valor da marca de produtos ou serviços, e do valor

corporativo da marca; pode criar fluxos futuros de caixa. Neal e Strauss (2008, p. 74)

É um conjunto de ativos e passivos da marca, a ela ligado como nome e

símbolo, que agrega ou subtrai valor de um produto ou serviço. Aaker (1991, p. 15-16)

Características de brand equity

Promove: satisfação, confiança, lealdade, extensões, alavancagem dos negócios, vantagem competitiva, eficiência/eficácia em marketing.

Aaker (1991, p. 16)

Há diversos aspectos-chave da força ou performance da marca. Temporal (2010, p. 4-5)

Ativos da marca geram a força da marca, que por sua vez direciona ao

valor da marca. Kapferer (2004, p. 14-15)

Valor de brand equity

O conceito de valor do brand equity está presente na diferença entre o

valor líquido do patrimônio da empresa e seu valor de mercado. Pinho (1996, p.45-46)

Uma marca só tem valor efetivo se consumidores comprarem repetidas

vezes os produtos a ela associados. Gerzema e Lebar (2009, p. 256)

Gestão de brand equity

Questões práticas sobre gestão de brand equity: suas bases, criação, administração, previsão de desgaste, decisão de extensão.

Aaker (1996, p. 30-31)

Fonte: elaborado pelo autor

2.2.3. Mensuração do patrimônio da marca

O conceito de brand equity se formou nos anos 1980, época em que o movimento de

marcas dos jornais e revistas emitidos por sua empresa, registrou-o nos livros contábeis, e ofereceu como garantia pelos empréstimos (PINHO, 1996, p. 44).

O valor de uma marca pode ser medido se as fontes desse valor podem ser encontradas; em outras palavras, medir é entender. O primeiro passo para identificar o valor da marca é entender o que isso significa, o que realmente contribui para o valor da marca (AAKER, 1991, p. 15; KAPFERER, 2004, p. 446).

Furrier (2008, p. 159) comenta que há vários métodos que acadêmicos e consultores desenvolveram para a avaliação do patrimônio das marcas, tendendo às vezes para o efeito financeiro do uso da marca – fluxos incrementais descontados a uma taxa de risco – ou para fatores que contribuem com o patrimônio da marca – como consciência da marca, relacionamento do consumidor com a marca, percepções dos usuários etc. “Todos os métodos apresentam pontos fortes e fracos conforme for sua utilização, mas contribuem na comprovação da importância da marca [...]”.

Mas a mensuração de uma marca não é simples. Arnosti (2008, p. 50) ressalta que por carecer de substância, os ativos intangíveis são difíceis de se medir, tornando-se assim uma das partes mais complexas da Teoria da Contabilidade, especialmente pela incerteza de estimação de suas vidas úteis.

Neal e Strauss (2008, p. 125-127) citam que valor é geralmente definido como uma medida sobre se algo é compensatório, ou seja, os benefícios menos os custos. Assim, o valor da marca poderia ser entendido como a soma de benefícios tangíveis (em produtos, serviços e canais de vendas) e intangíveis, subtraindo-se, então, os custos.

Os mesmos autores (2008, p. 74) entendem que há diferentes classes de valor para a marca:

- valor da marca comercial: proteção legal de uma marca comercial, logotipo etc.;

- valor da marca de um produto ou serviço: direitos de propriedade intelectual associados a anúncios e descrições do produto ou serviço;

- valor corporativo da marca: os direitos legais acima mais o contexto específico (cultura, valores, pessoas, programas), que criam valor baseado na confiança que um

Pelo ponto de vista de Aaker (1991, p. 21-22), desenvolver abordagens para atribuir um valor à marca é importante por diversos motivos. Primeiramente, de ordem prática, visto que marcas são compradas e vendidas, sendo que precisa ser identificada a abordagem que fizer mais sentido para essa valorização. Em segundo lugar, para verificar se os investimentos na marca para melhorar o brand equity estão também melhorando o valor da marca, ajudando

assim os gestores na tomada das decisões de investimento. Finalmente, a avaliação da marca fornece percepções adicionais ao conceito de brand equity.

Continua Aaker (1991, p 22-26) pontuando que ao menos cinco abordagens genéricas para mensurar o valor do brand equity têm sido propostas. Uma é baseada no premium-price

que o nome da marca sustenta. A segunda é o impacto do nome da marca na preferência do consumidor. A terceira aparece como o custo de reposição da marca, ou seja, o custo de uma marca comparável (ao nome da marca e ao ramo de negócio) já estabelecida. A quarta é baseada no valor de mercado da ação da empresa detentora da marca, dado que o mercado de ações ajustaria o valor da ação da empresa para refletir o potencial de suas marcas. A quinta refere-se ao potencial de geração de lucro de uma marca, descontado a valor presente.

E é esta quinta abordagem que tem sido utilizada na composição dos rankings

disponíveis de valor das marcas de empresas brasileiras, como comentado na seção imediatamente seguinte a esta.

2.2.4. Modelos de avaliação do brand equity

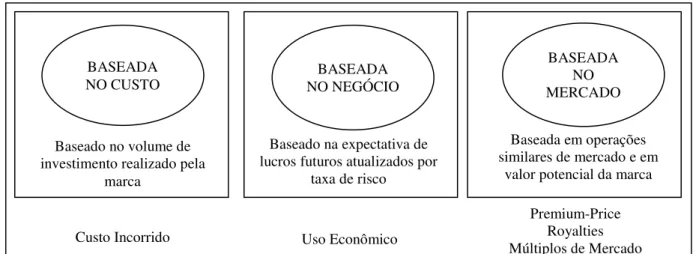

Kapferer (2004, p. 452-459) afirma que diversos métodos de avaliação de marcas têm sido propostos para definir o valor reconhecido no balanço patrimonial quando uma marca é parte dos ativos de uma companhia adquirida ou em qualquer outra situação em que a avaliação for necessária. Esses métodos são: avaliação pelos custos históricos, avaliação por custos de reposição, avaliação pelo valor de mercado, avaliação pelos royalties, avaliação por

lucros futuros e avaliação pelos lucros atuais.

O primeiro grupo envolve o custo incorrido dos investimentos já realizados na marca, sendo que na analogia com um processo de due diligence este é o valor patrimonial ajustado.

O segundo é baseado nas estimativas de lucros gerados pela marca obtidos a partir do fluxo de caixa atual do negócio, fornecendo assim o valor econômico da marca. Já o terceiro grupo reflete o valor potencial de mercado, o qual pode ser determinado por premium price, royalty

ou múltiplos de mercado.

Destaca-se a advertência que Salinas e Ambler (2009, p. 40) fazem ao mencionar que, além da mensuração da força de mercado, outros fatores, como o planejamento tributário para os ganhos esperados com a marca, devem também impactar o desenvolvimento dos modelos de avaliação das marcas.

Figura 1: Critérios de avaliação de marcas

Fonte: Adaptado de Tomiya (2009, p. 23)

As empresas de consultoria especializada se valem do segundo grupo entre os preconizados acima para estimação do valor das marcas corporativas, qual seja o modelo de avaliação baseada no negócio. Tomiya (2009, p. 24) sumariza o referido modelo em quatro etapas: Análise Financeira – resultados financeiros dos intangíveis; Análise de Mercado – destacamento da parcela do lucro dos ativos intangíveis atribuída à marca; Análise da Marca – taxa de desconto ou quantidade de múltiplos de lucro, com base no mercado e na força da marca; e Valor da Marca – o cálculo que é o produto dessas três etapas.

Dentre as empresas especializadas mais citadas em trabalhos acadêmicos, em periódicos da área e em publicações nacionais sobre ranking de valor de marcas, destacam-se

as consultorias Millward Brown e Interbrand. Apesar da diferença entre certos aspectos dos Baseada em operações similares de mercado e em

valor potencial da marca Baseado na expectativa de

lucros futuros atualizados por taxa de risco Baseado no volume de

investimento realizado pela marca

BASEADA

NO CUSTO NO NEGÓCIO BASEADA

BASEADA NO MERCADO

Custo Incorrido Uso Econômico

métodos, ambos estimam o valor presente da expectativa de lucros futuros atribuíveis à marca, descontado pela estimativa da taxa de risco associada à marca.

Assim, os passos para avaliação da marca se dividem essencialmente em duas vertentes. Em ambas o lucro líquido associado à marca é isolado e são estimados os fluxos de caixa futuros com base na análise estratégica da marca e de seu mercado. Mas em uma delas, notadamente usada pela agência Interbrand e geralmente adotada para fins externos, prevalece o fluxo de caixa descontado da marca como ponto principal do valor para sua avaliação. Já pela outra vertente, usada predominantemente para fins internos, e também pelos bancos e analistas financeiros, é levantada a pontuação da força da marca, que por sua vez determina múltiplos a serem indexados pelo valor presente do lucro associado à marca, fornecendo assim o valor da marca (KAPFERER, 2004, p. 457, MILLWARD BROWN, 2011; INTERBRAND, 2011).

O Quadro 3 a seguir discrimina de forma sintetizada ambos os modelos. Em suma, o valor da marca nos dois casos equivale à multiplicação de três fatores: lucro dos intangíveis, parcela do lucro referente às marcas, taxa de desconto ou aplicação de múltiplos. Entretanto, os modelos apresentam diferenças de critérios de composição de todos os fatores.

Quadro 3: modelos Millward Brown e Interbrand

Modelo Intangíveis Lucro dos Extração da Parcela Relativa às Marcas Desconto / Múltiplos

Millward Brown Lucro Contábil Corrente Brand Contribution Múltiplos de Lucro Aplicação de

Interbrand Ganhos Econômicos Futuros Papel da Marca Desconto à taxa de risco

Fonte: elaborado pelo autor

A diferença material entre ambos os critérios pode ser notada nas avaliações das marcas exibidas na Tabela 1, que mostra o posicionamento das vinte e cinco marcas mais valiosas do Brasil, conforme avaliação realizada em relação ao ano de 2010 pelas consultorias BrandAnalytics/Millward Brown e Interbrand.

Tabela 1: Marcas brasileiras mais valiosas em 2010 (valores em milhões de reais)

BrandAnalytics/Millward Brown Interbrand

Posição Valor Variação Posição Valor Variação

no em em relação no em em relação

Marca ranking 2010 a 2009 ranking 2010 a 2009

Petrobrás 1 23.612 39% 3 11.608 7%

Itaú 2 16.889 44% 1 24.296 18%

Bradesco 3 15.130 15% 2 13.633 10%

Banco do Brasil 4 14.530 49% 4 11.309 8%

Natura 5 8.114 51% 6 5.666 22%

Skol 6 8.056 68% 5 7.277 10%

Brahma 7 3.512 59% 7 4.351 21%

Sadia 8 3.464 142% (b) - -

Perdigão 9 3.446 90% (b) - -

Vale 10 3.429 178% 8 2.656 (a)

Porto Seguro 11 2.375 323% (b) - -

Casas Bahia 12 1.705 2% 20 447 (a)

Vivo 13 1.508 6% 10 1.700 16%

Ipiranga 14 1.478 189% (b) - -

TAM 15 1.414 131% (b) - -

Antarctica 16 1.409 49% 9 2.013 15%

Oi 17 1.246 -8% 17 514 9%

Americanas 18 1.191 58% 12 703 17%

NET 19 1.159 49% 23 323 10%

Cielo 20 1.126 73% 14 604 (a)

Multiplus 21 1.112 (a) (b) - -

Redecard 22 1.085 65% (b) - -

Extra 23 1.056 88% 19 496 (a)

Totvs 24 1.036 82% (b) - -

Gol 25 1.029 162% (b) - -

Hering 29 718 (a) 25 209 45%

Cyrela 30 702 51% 15 587 8%

Pão de Açúcar 31 688 80% 22 389 (a)

Lojas Renner 33 679 109% 11 835 7%

Embratel 34 667 -6% 13 619 -15%

Banrisul 37 605 (a) 18 501 -22%

Caixa (b) - - 16 563 (a)

Braskem (b) - - 21 422 -6%

Ponto Frio (b) - - 24 232 (a)

Fonte: Manzoni Jr. (2011) e Interbrand (2011) - (a) avaliação de marca não constante no

Ressalve-se que as empresas constantes desse ranking restringem-se àquelas de capital

aberto, e que portanto disponibilizam informações que permitem segregar os resultados de cada marca, e que tenham controle predominantemente brasileiro, ou então, que tenha no Brasil a sua maior operação (BRANDANALYTICS, 2011; INTERBRAND, 2011).

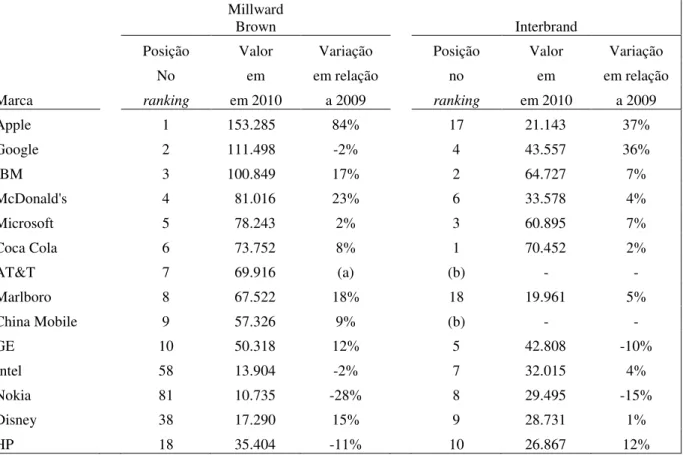

Quanto às avaliações das marcas globais no ano de 2010 realizadas por Millward Brown e Interbrand, cujos critérios também limitam a abrangência a marcas detidas por companhias de capital aberto, nota-se igualmente discrepâncias de valor, posicionamento no

ranking e variação em relação ao ano imediatamente anterior. A Tabela 2 mostra que é

necessário incluir catorze marcas para se abranger as dez mais valiosas em ambos os

rankings.

Tabela 2: Marcas globais mais valiosas em 2010 (valores em milhões de dólares norte americanos)

Millward Brown Interbrand

Posição Valor Variação Posição Valor Variação

No em em relação no em em relação

Marca ranking em 2010 a 2009 ranking em 2010 a 2009

Apple 1 153.285 84% 17 21.143 37%

Google 2 111.498 -2% 4 43.557 36%

IBM 3 100.849 17% 2 64.727 7%

McDonald's 4 81.016 23% 6 33.578 4%

Microsoft 5 78.243 2% 3 60.895 7%

Coca Cola 6 73.752 8% 1 70.452 2%

AT&T 7 69.916 (a) (b) - -

Marlboro 8 67.522 18% 18 19.961 5%

China Mobile 9 57.326 9% (b) - -

GE 10 50.318 12% 5 42.808 -10%

Intel 58 13.904 -2% 7 32.015 4%

Nokia 81 10.735 -28% 8 29.495 -15%

Disney 38 17.290 15% 9 28.731 1%

HP 18 35.404 -11% 10 26.867 12%

Fonte: Millward Brown (2011) e Interbrand (2011) - (a) avaliação de marca não constante no

2.2.4.1. Modelo Millward Brown

Para Temporal (2010, p. 309), trata-se de uma metodologia mais finamente apurada e aplicada para marcas menores. É baseada numa combinação de efeitos de dados financeiros históricos e em estudos junto aos consumidores. A base da abordagem é a brand voltage, que

é o potencial de aumento futuro da participação de mercado.

Como citado por Sambrana (2010), a primeira etapa do critério utilizado pela Millward Brown é a mensuração da força da marca, por meio de uma pesquisa realizada sobre o relacionamento de consumidores com as marcas e entrevistas com analistas de mercado e investidores pessoas físicas. A conclusão sobre a marca mais forte é obtida como resultado do processamento das pesquisas, que ao final consideram duas variáveis, chamadas de presença (índice que reflete o conhecimento da marca) e brand voltage (métrica que reflete o sucesso

de sua marca em converter o conhecimento do consumidor em níveis de lealdade). Do produto da variável presença pela variável brand voltage tem-se o índice de força da marca.

Castanheira (2009) e Manzoni Jr. (2011) esclarecem que a força da marca tradicionalmente é refletida pelo aspecto top of mind dos consumidores. Esse conhecimento o

modelo chama de presença e atribui um índice que o reflete. E a esse conceito foram adicionados parâmetros que refletem a conversão do conhecimento em preferência e em lealdade, o citado brand voltage. Ambas as medições, em suas escalas e critérios atribuídos

pelo modelo para formá-las, são multiplicadas para se compor o índice de força da marca. Prossegue Sambrana (2010) mencionando que são calculados, então, os lucros da marca pelo cálculo do valor dos ativos intangíveis (o valor de mercado da empresa menos o valor dos ativos tangíveis), e a contribuição da marca – consumidor final (dados de pesquisa quantitativa que busca compreender o relacionamento dos consumidores com as marcas). A partir do resultado das pesquisas, através de um modelo estatístico, apura-se quantos consumidores possuem um relacionamento mais emocional com as marcas e os que possuem um relacionamento mais racional.

Com base neste procedimento é estimado o papel da marca na geração de resultados da empresa, chamado de brand contribution (pergunta-se: quanto a empresa perderia se

ficasse sem a marca?), cujo cálculo deriva da porcentagem de lucros estabelecidos em uma pirâmide de lealdade à marca e da projeção de lucro dos intangíveis. Obtêm-se daí os lucros exclusivos da marca.

brand contribution, e pelos múltiplos de lucros atribuídos à marca (de acordo com projeções

financeiras e dados de consumidores, de forma alinhada aos métodos usados por analistas de mercado). A Figura 2 abaixo exemplifica a forma de cálculo do modelo.

Figura 2: Sistemática de cálculo do modelo Millward Brown

Fonte: adaptado de Millward Brown (2011)

2.2.4.2. Modelo Interbrand

Como salienta Temporal (2010, p. 308), a abordagem Interbrand limita o método a marcas grandes e fortes, e usa a média ponderada de três anos de lucro após impostos. Apenas fatores que se relacionam diretamente à identidade das marcas são considerados. Então, o multiplicador é aplicado no cálculo levando em conta sete componentes da força da marca: mercado, estabilidade, liderança, tendência, suporte, diversificação e proteção.

Aaker (1996, p. 29) pondera que um multiplicador relativamente alto será apropriado quando há força nas mais importantes categorias de ativo, e quando essa força é explorada e protegida. O multiplicador será mais baixo quando a força nos ativos-chave está se perdendo ou quando as forças não estão sendo protegidas e exploradas.

Kapferer (2004, p. 459) comenta que o modelo Interbrand adota a premissa segundo a qual se o negócio ainda não tem lucros realizados, então não há que se falar em marca. A Interbrand confia exclusivamente em três períodos (o ano anterior, o ano corrente e o ano seguinte) para apoiar seus cálculos.

Valor da Marca

Lucros Intangíveis

Brand Contribution

(%)

Múltiplos da Marca

Lucros corporativos de cada marca, baseado nos

relatórios da companhia e de analistas, em estimativas de receita,

entre outros.

Parcela dos lucros intangíveis atribuída

às marcas.

Múltiplos de lucros da marca, baseados em mensurações de mercado, potencial de crescimento da marca e no Brand

Lindemann (apud Fehle et al., 2008, p. 25-26) resume o modelo Interbrand em cinco passos, a saber: 1) segmentação de mercado – as marcas influenciam a escolha do consumidor, mas sua influência depende do mercado em que operam; assim o valor da marca deve ser ponderada pelo valor em cada segmento; 2) análise do papel da marca – os lucros dos intangíveis gerados pela marca em cada segmento são identificados e projetados; 3) análise da força da marca – determina que proporção dos lucros dos intangíveis seja atribuível à marca, pela identificação dos vários drivers de demanda da marca e do grau em que cada driver é

influenciado pela marca; 4) benchmarking com a concorrência – forças e fraquezas da marca

determinarão a taxa de desconto que faz face ao risco dos lucros futuros esperados, envolvendo estabilidade, posição de liderança, tendência de crescimento, mapeamento geográfico e amparo legal; 5) cálculo do valor da marca – corresponde ao valor presente dos lucros futuros com a marca, descontado pela taxa de risco da marca.

A Figura 3 a seguir exibe a sistemática de cálculo do valor da marca, segundo os critérios do modelo.

Comenta Aaker (1996, p. 313-314) que a abordagem do modelo Interbrand foi iniciada identificando-se as marcas mais fortes sob um conjunto de critérios escolhidos subjetivamente, conjunto esse que compreende liderança, estabilidade, mercado, internacionalização, tendência, suporte e proteção da marca.

Figura 3: Metodologia de cálculo do modelo Interbrand

Fonte: adaptado de Interbrand (2011)

2.2.4.3. Outros modelos

Louro (2000, p.30) enumera três bases de medição para se mensurar o brand equity.

São elas: medições indiretas – inputs (relacionadas com a gestão e comunicação das ações de publicidade e marketing da empresa, em considerando a concorrência), medições diretas (relacionadas com as memórias cognitivas e afetivas de cada consumidor) e medições indiretas – outputs (baseadas no resultado de mercado pelo efetivo comportamento dos consumidores). Valor da Marca Ganhos Econômicos Papel da Marca (%) Taxa de Desconto

Análise Financeira - Previsão das receitas atribuíveis aos produtos

ou serviços que usam a marca, subtraídas dos custos operacionais e impostos, e descontadas

da remuneração do capital empregado na operação. As projeções são feitas com base em relatórios de bancos e

analistas.

Esta é uma medida de como a marca influencia a demanda

durante o processo de compra, estabelecida a partir

de critérios individuais para as

marcas ante os benchmarks de suas

respectivas indústrias.

Pontuação da Força da Marca - Mensuração da capacidade que uma

marca tem de assegurar demanda e

ganhos futuros, com base em preferência, lealdade, recompra e retenção. O modelo

permite encontrar uma taxa de desconto que ajuste

os lucros previstos aos riscos, baseados

no patamar de demanda que essa

Com base nessa segmentação, identifica ainda Louro (2000, p. 33) três tipos de modelos para avaliação de marcas, quais sejam os modelos unidimensionais, bidimensionais e tridimensionais, conforme envolverem uma, duas ou as três bases de medição. Os modelos unidimensionais baseiam-se especialmente nas medições diretas ou indiretas–outputs. Os bidimensionais numa combinação de ambos. E os tridimensionais, nestes e também nas medições indiretas–inputs (por exemplo, suporte e proteção).

Conclui a mesma autora citando exemplos de modelos pertencentes a cada tipo de modelo para avaliação de marcas. Como unidimensionais, Brand Asset, Valuator, Consumer

Brand Equity, The Conversion Model, DBB Nedham World Wide e Image Power. Como

bidimensionais, Brand Equity Index, EquiTrend e Equity Monitor. E como tridimensional,

Top Brands.

O modelo Top Brands é exatamente o desenvolvido e utilizado pela agência

Interbrand, portanto, tridimensional. Pela análise das bases de medição da consultoria BrandAnalytics/Millawrd Brown, amparadas no cálculo de brand voltage e brand

contribution, tais bases podem ser consideradas como envolvendo medições diretas e

indiretas–outputs, ou seja, infere-se que se trata de um modelo bidimensional.

2.3. Dimensões do Estudo

Quadro 4: Estrutura teórica dos quesitos do questionário

Dimensão Quesitos do

Apêndice 2 Tema Central Autores

Percepção Geral da Marca

7 Como a marca é considerada Kapferer (2004, p. 15); Aaker (1991, p. 15-16)

8 Gastos incorridos com a marca Almeida e Hagi (1997, p. 10); Temporal (2010, p. 4-5)

9, 10 Compra/venda de marca Seethamraju (2003, p. 231); Aaker (1991, p. 21-22)

Avaliação da Marca

11, 12, 13, 14 Avaliação financeira da marca Temporal (2010, p. 4); Aaker (1991, p. 15); Kapferer (2004, p. 446); Kapferer (2004, p. 14-15)

15 Propósitos da avaliação Neal e Strauss (2008, p. 69-70); Kapferer (2004, p. 446)

16, 17 Métodos de avaliação Furrier (2008, p. 159); Kapferer (2004, p. 452-459)

18 Uso corporativo do valor da marca Temporal (2010, p. 3-4)

19 Aspectos da avaliação da marca Prado (2008, p. 24-27); Furrier (2008, Damodaran (2004, p. 85); Khauaja e p.133); Keller (2008, p. 176)

Reconhecimento Contábil e Gerencial da Marca

20, 21 Tratamento contábil e gerencial CPC-04 (2008, p. 7); Keller (2008, p. 583)

22, 23 Registro sob outros princípios contábeis SFAS-141 (2001, p. 105); SFAS-141 (2007, p. 41-47)

Controle e Gestão da Marca

24, 25, 26, 27 Administração geral da marca Neal e Strauss (2008, p. 74); Keller (2008, p. 178); Aaker (1996, p. 30-31)

28, 29 Gestão estratégica e tática Temporal (2010, p. 4); Khauaja e Prado (2008, p. 79); Aaker (1991, p. 16)

Indicadores de

Performance 30, 31, 32 Identificação de indicadores da marca Neal e Strauss (2008, p. 125-127); Keller (2008, p. 582) Fonte: elaborado pelo autor

3. PROCEDIMENTOS METODOLÓGICOS

3.1. Tipo e Método de Pesquisa

No tocante à abordagem do problema de pesquisa e à natureza dos dados, o presente estudo é considerado quantitativo, pois além de realizar survey ou levantamento quanto ao

instrumentos estatísticos como base do processo de análise do problema (COLLINS e HUSSEY, 2005, p.53, 70-71; RICHARDSON, 1999, p. 70).

A natureza do problema, portanto, e ainda a propósito do pólo metodológico desta pesquisa, se enquadra como empírica, uma vez que é orientada por delineamentos experimentais que usam o pré-teste da amostra (MARTINS, 1994, p. 59).

Os objetivos desta pesquisa indicam que este trabalho é de tipologia descritiva, pois utiliza técnicas padronizadas de coletas de dados, visando a identificar e descrever características de determinada população ou fenômeno, além de contar a frequência da população permitindo melhor visualização do processo estudado. Neste estudo busca-se observar os fatos, registrá-los, analisá-los, classificá-los e interpretá-los, o que tem se mostrado de grande importância na área contábil para se esclarecer determinados aspectos inerentes a ela (COLLINS e HUSSEY, 2005, p.71; RAUPP e BEUREN, 2008, p. 81-82; GONSALVES, 2007, p. 67-68).

3.2. População e Amostra

Considerando os objetivos previamente definidos, a população-alvo deste trabalho é constituída pelas empresas que atuam no Brasil e que possuem, ao menos, uma marca registrada.

Como critério de seleção, adotou-se intencionalmente o conjunto de empresas que possuíam gestores inscritos ou recém-egressos de cursos de pós-graduação (Lato e Stricto Sensu) em áreas de administração de negócios, nas seguintes instituições de ensino: Universidade Presbiteriana Mackenzie, Universidade Metodista de Piracicaba, Fundação Dom Cabral, Fundação Getúlio Vargas e FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras.

A amostra pesquisada é, portanto, não probabilística, de maneira que seus resultados não podem ser generalizados à totalidade da população, limitando-se às empresas da amostra.

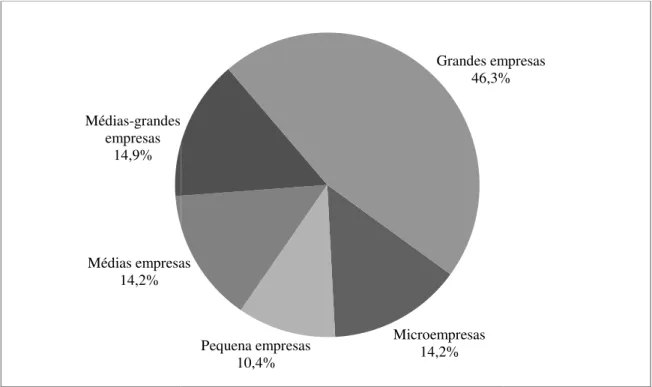

As companhias foram classificadas quanto ao porte, expresso pela faixa de receita operacional bruta no último exercício social, de acordo com a classificação do Banco de Desenvolvimento Econômico e Social, carta circular nº 10/2010 (BNDESa, 2010).