MESTRADO EM ADMINISTRAÇÃO

GABRIEL FERNANDO ROCHA

Avaliação do Impacto do Programa Crediamigo do

Banco do Nordeste do Brasil através do Índice de

Progressão da Pobreza (PPI) – Caso da Região

Metropolitana de João Pessoa – PB.

Avaliação do Impacto do Programa Crediamigo do

Banco do Nordeste do Brasil através do Índice de

Progressão da Pobreza (PPI) – Caso da Região

Metropolitana de João Pessoa – PB.

Dissertação

apresentada

como

requisito

complementar para obtenção do grau de Mestre

em Administração do Centro de Pesquisa e

Pós-Graduação em Administração (CPPA) da

Faculdade Boa Viagem.

Orientador: Prof. James Anthony Falk, PhD.

Rocha, Gabriel Fernando

Avaliação do Impacto do Programa Crediamigo do Banco do Nordeste do Brasil através do Índice de Progressão da Pobreza (PPI) – Caso da Região Metropolitana de João Pessoa – PB. / Gabriel Fernando Rocha – Recife: O Autor, 2012.

122folhas : tabelas: figuras : gráficos

Dissertação (Mestrado) – Faculdade Boa Viagem. Administração, 2012.

Inclui Bibliografia, Anexos e Apêndices.

1. Microcrédito 2. Método PPI 3. Índice de Pobreza 4. Qualidade de Vida I. Título.

CDU 336.27

A Deus antes de tudo, pela saúde, disposição e capacidade de assimilar, que produziram as condições e a motivação para buscar novos conhecimentos e assim, evoluir intelectual e profissionalmente, sempre com o objetivo de melhor servir aos que fazem o ambiente em que vivo.

A minha esposa Roseane pelo apoio, paciência e compreensão nos momentos em que precisei sacrificar o lazer. Sou grato também ao meu irmão Gilson, sua esposa Cláudia e os sobrinhos Artur e Eduardo, quando esta abençoada família me recebeu e hospedou, nas sextas e sábados que me desloquei de João Pessoa para assistir as aulas do mestrado em Recife, durante todo o ano de 2010 e o primeiro semestre de 2011.

Aos gestores do Banco do Nordeste pelo apoio recebido, direta e ou indiretamente. Aos da Superintendência Estadual da Paraíba, minha unidade de trabalho, pela flexibilização de horários e adequação das atividades, sempre que foi necessário. Aos da Universidade Corporativa, pelas orientações e atendimento tempestivo dos pleitos relacionados ao curso. Aos gestores da área de microfinanças, pelo incentivo ao uso do tema na dissertação e fornecimento de todas as informações necessárias para o desenvolvimento do trabalho.

Aos assessores de campo do Crediamigo que atuam na Região Metropolitana de João Pessoa, que não mediram esforços para a realização da pesquisa, apesar de suas já comprometidas agendas de trabalho, repletas de atividades operacionais e pressionadas pelo cumprimento de metas sempre desafiadoras. Sem estes colaboradores, que cito nominalmente a seguir, não seria possível a concretização deste trabalho: Carlib Martins Carlos dos Santos; José Edgar Ferreira S. Sobrinho; Elvis do Nascimento Bernardo; Diego de Miranda

Henriques; Edivaldo de Assis da Silva Santos; Bruno Icas De Melo; Vilberto Solusto da

Silva; Renato Trajano da Silva; Joao Antonio Finazzi Medeiros; Danielly Gomes de

Almeida; Leonardo Jose de Freitas; Ariel Alexandre de Farias Neto; Alisson Patrício

Pereira; Fernando Alexandre Holanda Bezerra de Moura; e Jonas Teixeira de Lima.

Estendo o meu agradecimento pela realização do trabalho de campo aos coordenadores do Programa Crediamigo em João Pessoa, Elânia Barreto de Melo, Danilo Pereira, e Railton Gonçalves dos Santos, que atuaram no controle de qualidade, acompanhamento e monitoração do trabalho diário dos assessores de campo, garantindo o cumprimento dos prazos acordados e a confiabilidade dos dados colhidos na pesquisa. Também registro meus agradecimentos aos gestores do Banco do Nordeste responsáveis pelo Programa Crediamigo no estado da Paraíba, Francisca de Morais Castanha e Adriano Silva Gomes da Rocha, pela permissão para inclusão da atividade extra e apoio para execução da pesquisa em caráter de prioridade.

Este trabalho apresenta uma avaliação do Método-PPI como instrumento de monitoração do Programa de Microcrédito – Crediamigo do Banco do Nordeste, para os clientes dos municípios da Região Metropolitana de João Pessoa – PB. Para a realização do trabalho foi definido como objetivo a avaliação da contribuição do Programa para superação da linha de pobreza e melhoria da qualidade de vida dos seus clientes, através de pesquisa de campo utilizando o Método-PPI, customizado para o Brasil pela Grameen Foundation em março/2010. A pesquisa foi realizada com os clientes do Crediamigo, na Região Metropolitana de João Pessoa, que passaram pelo processo de renovação de empréstimo nos meses de dezembro/2011 e janeiro/2012, ou seja, que já eram clientes do Programa e estavam, no mínimo, no seu segundo empréstimo. Os resultados obtidos na pesquisa comprovam a eficácia do Programa Crediamigo como instrumento indutor para superação da linha de pobreza e melhoria da qualidade de vida dos seus clientes, demonstrando aderência com outros trabalhos de pesquisa já realizados. Ao final, ficou evidenciado que o Método PPI, se incorporado ao processo operacional do Programa Crediamigo do Banco do Nordeste, poderá agregar importantes benefícios como instrumento auxiliar na monitoração dos efeitos do Programa sobre a qualidade de vida dos clientes atendidos.

This paper presents an evaluation of the PPI methodology as a monitoring instrument of the Microcredit Program - Crediamigo - of the Banco do Nordeste, for customers of the Metropolitan Region of João Pessoa - PB. The objective of the study was defined as the evaluation of the contribution of the program to overcome or lessen the poverty index and improve the quality of life for its customers my means of a field research using the PPI Methodology which was customized for use in Brazil in March/2010, by the Grameen Foundation. A survey was conducted with customers of the Crediamigo Program from the Metropolitan Region of the city of Joao Pessoa who were in the process of renewal of at least a second loan during the months of December/2011 to January/2012. The results obtained from this research indicate the effectiveness of the Crediamigo Program as a tool to overcome poverty and improve the quality of life for its customers and the results demonstrate compliance with other research work already carried out. Finally, The PPI method, if incorporated into the operational process of the Crediamigo Program of the Banco do Nordeste, was shown to add significant benefits as an aid in monitoring the effects of the program on the quality of life of clients served.

Figura 01 – Clientes do Crediamigo na área de atuação do BNB e estado da Paraíba... ... Pag. 66 Figura 02 – Distribuição dos clientes pesquisados entre os municípios ...Pag. 67

Figura 03 – Indicadores utilizados para captar a percepção dos clientes do Programa Crediamigo pesquisados na Região Metropolitana de João Pessoa – PB ... ...Pag. 117 Gráfico 01 – Clientes com o benefício do Bolsa Família ANTES e DEPOIS do Programa

Crediamigo ...Pag. 100 Gráfico 02 – Clientes do Crediamigo liberados do Bolsa Família ...Pag. 102

LISTA DE TABELAS

Tabela 01 – Indicadores de alcance do Programa Crediamigo no período 2003-2010 ... ... Pág. 53 Tabela 02 – Portfólio de produtos do Programa Crediamigo do Banco do Nordeste ... ... Pág. 53 Tabela 03 – Indicadores de sustentabilidade do Programa Crediamigo no período

2003-2010 ... Pág. 54 Tabela 04 – Distribuição dos clientes do Crediamigo entrevistados em dezembro/2011 e janeiro/2012, por ocasião da realização da pesquisa ... Pág. 77 Tabela 05 – Localização dos clientes do Crediamigo entrevistados, conforme local de

ciências, técnicos de nível médio ou escriturários?, com peso de 8% – , para os clientes do Programa Crediamigo entrevistados na Região Metropolitana de João Pessoa – PB ... Pág. 90 Tabela 18 – Comportamento do Indicador-06 – Quantos cômodos tem a casa?, com peso

de 11% –, para os clientes do Programa Crediamigo entrevistados na Região Metropolitana de João Pessoa – PB ... Pág. 91 Tabela 19 – Comportamento do Indicador-07 – Como é o sistema de esgoto da casa?, com peso de 5% –, para os clientes do Programa Crediamigo entrevistados na Região Metropolitana de João Pessoa – PB ... Pág. 91 Tabela 20 – Comportamento do Indicador-08 – A família tem geladeira?, com peso de 10% –, para os clientes do Programa Crediamigo entrevistados na Região Metropolitana de João Pessoa – PB ... Pág. 92 Tabela 21 – Comportamento do Indicador-09 – A família tem máquina de lavar roupa?,

com peso de 7% –, para os clientes do Programa Crediamigo entrevistados na Região Metropolitana de João Pessoa – PB ... Pág. 93 Tabela 22 – Comportamento do Indicador-10 – A família tem telefone celular ou fixo?,

... Pág. 102 Tabela 28 – Clientes do Crediamigo que NÃO ERAM beneficiários Bolsa Família e PASSARAM A SER após ingressar no Programa, entrevistados na Região Metropolitana de João Pessoa – PB ... Pág. 103 Tabela 29 – Resultado da pesquisa com os 15 (quinze) assessores de crédito do Programa Crediamigo que atuam na Região Metropolitana de João Pessoa – PB ... ... Pág. 105 Tabela 30 – Pontuações no Método PPI versus a probabilidade de enquadramento nas linhas de pobreza utilizadas no Brasil, para os clientes do Crediamigo na Região Metropolitana de João Pessoa – PB ... Pág. 108 Tabela 31 – Pontuações no Método PPI, Qualidade de Vida e Comportamento de Consumo versus localização dos empreendimentos pesquisados, para os clientes do Crediamigo na Região Metropolitana de João Pessoa – PB ... Pág. 110 Tabela 32 – Pontuações no Método PPI, Qualidade de Vida e Comportamento de Consumo versus atividades desenvolvidas, para os clientes do Crediamigo na Região Metropolitana de João Pessoa – PB ... Pág. 111

LISTA DE ABREVIATURAS E SIGLAS

APIS

Pesquisa Anual dos Indicadores de Pobreza

BID

Banco Interamericano de Desenvolvimento

BNB

Banco do Nordeste do Brasil

CEAPE

Centro de Apoio aos Pequenos Empreendimentos

CGAP

Consultative Group to Assist the Poor

ECINF

Economia Informal Urbana

IBGE

Instituto Brasileiro de Geografia e Estatística

IFC

International Finance Corporation

INEC

Instituto Nordeste Cidadania

IPEA

Instituto de Pesquisa Econômica Aplicada

MEI

Micro Empreendedor Individual

MFN

Microfinance Network

OIT

Organização Internacional do Trabalho

ONG

Organização Não Governamental

ONU

Organização das Nações Unidas

OSCIP

Organização da Sociedade Civil de Interesse Público

PCA

Análise dos Componentes Principais

PNAD

Pesquisa Nacional por Amostra de Domicílios

PNMPO

Programa Nacional de Microcrédito Produtivo Orientado

PPI

the

Progress

out of

Poverty Index

, traduzido como

Indicador de Progresso para saída da Pobreza

PPV

Pesquisa sobre Padrões deVida

PRIDE

Promotion of Rural Initiatives and Development Enterprises

SCM

Sociedades de Crédito ao Microempreendedor

SEBRAE

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

UFC

Universidade Federal do Ceará

1 INTRODUÇÃO... 15

1.1 Contextualização ... 15

1.2 Objetivos da pesquisa... 18

1.3 Justificativa... 19

2 FUNDAMENTAÇÃO TEÓRICA ... 21

2.1 O modelo capitalista e a dificuldade dos pobres para criar capital ... 21

2.1.1 Países desenvolvidos versus países em desenvolvimento ... 21

2.1.2 O sistema de representação dos ativos... 24

2.1.3 Conseqüência para os pobres... 26

2.2 Microfinanças e Microcrédito ... 28

2.2.1 Um breve resumo sobre Microfinanças no mundo... 29

2.2.2 A economia brasileira e o Microcrédito...33

2.2.3 Estágio atual do Microcrédito no Brasil... 36

2.3 O mercado de Microcrédito no Brasil e o Programa Crediamigo do BNB... 43

2.3.1 Demanda e oferta de Microcrédito no Brasil... 44

2.3.2 O Programa Crediamigo do Banco do Nordeste... 46

2.4 Instrumentos de avaliação em programas de Microcrédito e o Método PPI... 55

2.4.1 Avaliação de programas de Microcrédito e o Crediamigo do BNB... 55

2.4.2 O Método PPI... 59

3 METODOLOGIA... 65

3.1 Delineamento da pesquisa... 65

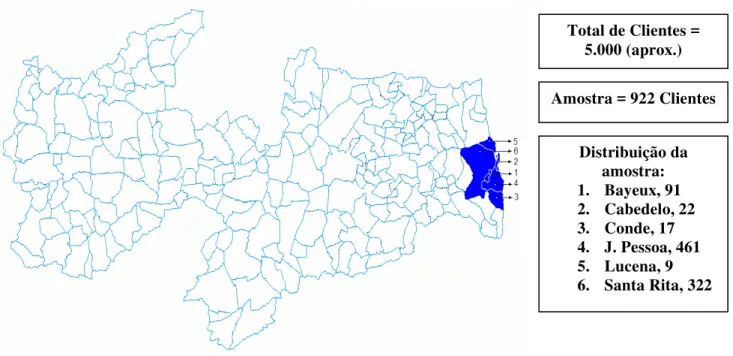

3.2 População e amostra ... 66

3.3 Coleta e forma de análise dos dados...68

3.3.1 Instrumento de coleta de dados ...68

3.3.2 Processo de coleta de dados... 73

3.3.3 Métodos de análise ... 74

3.4 Limites e Limitações ... 75

3.4.1 Limites ... 75

3.4.2 Limitações ... 76

4 ANÁLISE DOS RESULTADOS... 77

5 CONSIDERAÇÕES FINAIS...120

6 REFERÊNCIAS BIBLIOGRÁFICAS ... 123

7 ANEXOS e APÊNDICES ... 126

7.1 Anexo A – Indicadores e Pontuações ... 127

7.2 Anexo B – Quadro de Sub-amostras ...128

7.3 Anexo C – Tabela de Pontuações e Probabilidades ...129

7.4 Apêndice A – Questionário de Respostas dos Indicadores ...130

7.5 Apêndice B – Guia para Interpretação dos Indicadores ...131

7.6 Apêndice C – Questionário de Aplicabilidade do Modelo ... 132

1

INTRODUÇÃO

1.1

CONTEXTUALIZAÇÃO

A queda do Muro de Berlim pôs fim a mais de um século de competições entre o capitalismo e o comunismo. Neste momento da história, nenhuma nação responsável tem outra opção de organizar racionalmente a sua economia, que não seja através do modelo capitalista (DE SOTO, 2001).

Nas cidades dos países em desenvolvimento, não faltam empreendedores, pois seus habitantes possuem uma espantosa capacidade de tirar lucro praticamente do nada. Então, porque o capitalismo não consegue conceder-lhes a mesma riqueza obtida pelos países ricos? No modelo capitalista, o capital produz a força que aumenta a produtividade do trabalho e gera a riqueza das nações. No entanto, os países pobres parecem não conseguir produzir, para si mesmos, esse capital, embora sua gente se dedique avidamente a todas as atividades características de uma economia capitalista.

Ainda segundo DE SOTO (2001), nos países ricos, líderes do sistema capitalista, toda parcela de terra, toda construção, todo equipamento ou estoque é representado em um documento de propriedade, o sinal visível de um vasto processo oculto conectando todos esses ativos ao restante da economia. Graças a esse processo de representação, os ativos podem levar uma vida paralela à sua existência material, possibilitando o seu uso como garantia na obtenção de crédito. Por meio desse processo, esses países injetam vida em seus ativos, fazendo-os gerar capital.

capital. Como conseqüência, em sua maioria estão subcapitalizadas, do mesmo modo que uma empresa está subcapitalizada quando emite valores menores do que sua renda e seus ativos justificariam. Assim, as empresas se parecem muito com corporações que não podem emitir ações ou apólices para a obtenção de novos investimentos e financiamentos. Sem representações, seus ativos são capital morto. Os habitantes pobres dessas nações, em sua grande maioria, possuem bens, mas falta-lhes o processo de representar suas propriedades e gerar capital. Possuem casas, mas não suas escrituras; colheitas, mas não os documentos de propriedade da terra; empresas, mas não os estatutos de incorporação.

Esse desequilíbrio não só abre espaço como também exige, por parte dos países em desenvolvimento, ações de combate à pobreza e de melhor distribuição de renda, sejam elas no campo do crescimento econômico ou das políticas públicas de desenvolvimento local e de inclusão social. Tais ações podem ser conduzidas por instituições como a Organização das Nações Unidas, Banco Mundial, ou ainda, organizações não governamentais e bancos de desenvolvimento desses países afetados. Nesse sentido, os serviços de microfinanças vêm crescendo significativamente nos países em desenvolvimento, em especial os produtos de microcrédito, já presentes na maioria das nações menos desenvolvidas e até nas nações ricas, embora em menor escala.

É objeto deste trabalho, a temática relacionada ao microcrédito, mais especificamente aquele voltado às regiões urbanas. No Brasil, o microcrédito já desperta interesse do Sistema Financeiro Privado, pelo potencial de ganho de escala representado pelo público alvo do programa, que são as classes sociais mais populosas, o que certamente não é diferente nos outros países.

economia nacional” (BANCO DO NORDESTE. Site Corporativo. Disponível em

www.bnb.gov.br). Em outras palavras, pode-se dizer que o objetivo maior do Banco do Nordeste é fomentar o desenvolvimento econômico da Região Nordeste, e assim, alavancar a geração de emprego e renda, contribuindo para reduzir as desigualdades regionais ainda bem marcantes no Brasil.

O Programa Crediamigo do Banco do Nordeste, enquadrado como produto de

microfinanças, é um programa de Microcrédito Produtivo Orientado que atua com a metodologia de grupos solidários, atendendo os segmentos de baixa renda em todos os estados da região Nordeste, norte de Minas Gerais e norte do Espírito Santo. Tem como principal característica o estreito relacionamento com o empreendedor, através da capacitação e acompanhamento do crédito, com o intuito de promover a sustentabilidade dos pequenos negócios, sejam eles informais ou não.

Lançado em 1998, para apoiar e incentivar as atividades produtivas desenvolvidas pelas populações urbanas de qualquer setor de atividade, à exceção da atividade rural, tem como condição básica de atendimento, o tomador do crédito estar na atividade há pelo menos seis meses. Com modelo operacional e controle contábil próprios, segregado dos demais produtos e processos operacionais do Banco, utiliza unidades independentes, ainda que muitas vezes próximas às agências operadoras do Banco do Nordeste, para permitir ganhos de escala e aumentar as sinergias na operacionalização do programa.

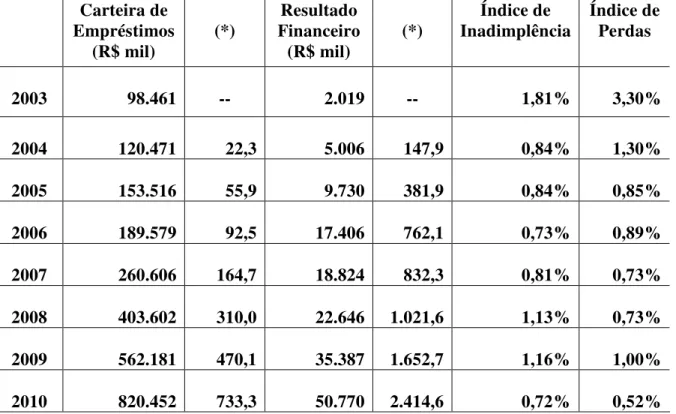

respectivamente. Com isso, a quantidade de operações realizadas anualmente passou de 434.810 em 2003, para 1.632.482 em 2010, enquanto que os valores desembolsados passaram de R$ 368,2 milhões em 2003, para mais de R$ 2,066 bilhões em 2010.

O foco central dessa dissertação é a avaliação da contribuição do Programa Crediamigo do Banco do Nordeste, através de estudo aplicado na Região Metropolitana de João Pessoa – PB, na mudança da condição de pobreza dos seus clientes. Assim, a dissertação procura responder a seguinte pergunta de pesquisa: Qual a contribuição do Programa Crediamigo do Banco do Nordeste do Brasil, para a saída da condição de pobreza e

conseqüente melhoria da qualidade de vida e mudança de comportamento, dos

mutuários atendidos pelo programa, na Região Metropolitana de João Pessoa – PB?

1.2

OBJETIVOS DA PESQUISA

1.2.1

GERAL

Avaliar, através do Método PPI, a contribuição do Programa Crediamigo do Banco do Nordeste do Brasil, para superação da linha de pobreza e melhoria da qualidade de vida, nos clientes da Região Metropolitana de João Pessoa – PB atendidos pelo programa

.

1.2.2

ESPECÍFICOS

• Analisar o impacto do Programa Crediamigo do Banco do Nordeste para a superação, não somente da “linha de pobreza” dos clientes atendidos nos municípios da Região Metropolitana de João Pessoa – PB, mas na qualidade de vida e mudança de comportamento, a partir da situação de pobreza apresentada no momento de ingresso no Programa;

• Verificar a atuação do Programa Crediamigo do Banco do Nordeste como instrumento complementar ao Programa Bolsa Família do Governo Federal, para os clientes dos municípios da Região Metropolitana de João Pessoa – PB atendidos pelo Crediamigo.

1.3

JUSTIFICATIVA

Em termos teóricos, trabalhar com o tema Microfinanças, mais especificamente o Microcrédito Produtivo Orientado, possibilitará testar o impacto social na qualidade de vida provocado pelo Programa, através de uma ferramenta nova, o Método PPI. A documentação da metodologia foi customizada recentemente para aplicação no Brasil, em março/2010, e publicada através do Banco Mundial. Assim, a metodologia dará a oportunidade de verificar a real mudança na vida dos tomadores de crédito através do Programa, e não apenas a situação financeira final.

informal, e para quem o Crediamigo representa uma das poucas alternativas de ingresso no sistema financeiro nacional.

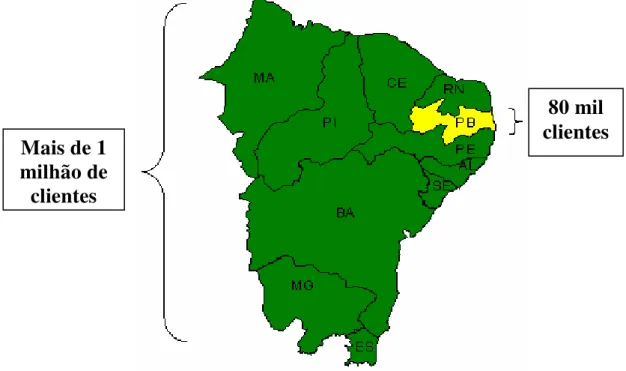

O Programa Crediamigo tem grande importância para a economia, em sua área de atuação, com mais de 1 (um) milhão de clientes em sua carteira ativa e quase 2 (dois) milhões de clientes já atendidos pelo Programa. Em valores monetários, o montante de empréstimos liberados já supera os R$ 2 bilhões, em quase dois milhões de operações contratadas, cujo valor médio dos empréstimos é pouco superior a R$ 1 mil. Esses números colocam o Crediamigo em primeiro lugar no Brasil como programa de microcrédito produtivo orientado, e em segundo lugar na América Latina.

2

FUNDAMENTAÇÃO TEÓRICA

2.1

O modelo capitalista e a dificuldade dos pobres para

criar capital

A obra “O Mistério do Capital”, cita que o maior obstáculo para que os países em desenvolvimento se beneficiem plenamente do capitalismo é a sua incapacidade de gerar o próprio capital. Conforme o autor, a queda do Muro de Berlim foi um marco histórico que simbolizou o sepultamento do comunismo, restando o capitalismo como único modelo viável para organizar a economia moderna. Com isso viu-se o mundo dividido em dois grupos de nações: dos países ricos ou desenvolvidos, formado pelos países com economia capitalista madura e consolidada; e dos países em desenvolvimento, formado pelos países em desenvolvimento, inclusive aqueles antes comunistas, aí considerados os diversos estágios de desenvolvimento econômico (DE SOTO, 2001).

É evidente que estes dois grupos comportam diversas subdivisões, a depender do aspecto que se queira avaliar, mas esta visão simplificada tem o objetivo único de facilitar a demonstração de como os ativos destes dois grupos de nações são representados e como se transformam em capital, ou melhor, como se transformam em capital com mais facilidade no grupo dos países ricos ou desenvolvidos.

2.1.1 Países desenvolvidos versus países em desenvolvimento

suas causas indo além de questões culturais, educacionais e de capacidade empreendedora das pessoas.

Como forma de ajudar os países em desenvolvimento, surgem os investimentos estrangeiros e o apoio financeiro de órgãos de fomento ao desenvolvimento econômico, mas estes não são capazes de conduzir esses paises à prosperidade. Do ponto de vista do empreendedorismo, não deve-se duvidar do talento, criatividade e capacidade das pessoas dos países em desenvolvimento. No entanto, no que se refere à capacidade de gerar capital à partir dos seus próprios ativos, experiências demonstram que existe uma grande diferença em favor dos países desenvolvidos (DE SOTO, 2001).

Pesquisas feitas na Ásia, na África, no Oriente Médio e na América Latina, segundo DE SOTO (2001), demonstram que nos países mais pobres existem valores imensos acumulados pelas pessoas, em forma de ativos. Porém, são ativos incapazes de gerar capital, pela falta de documentação adequada quanto aos direitos de propriedade: casas construídas em terrenos não registrados, empresas sem constituição legal, produções agropecuárias sem documentos de propriedade da terra, etc. Apenas a título de exemplo, podemos citar o caso do Haiti, uma das nações mais pobres do planeta, onde o valor total dos ativos dos pobres é mais de cento e cinqüenta vezes todo o investimento estrangeiro recebido desde sua independência da França, em 1804.

Sem um sistema de representação seguro que permita acesso a todos, os ativos dos pobres não são capazes de gerar capital e as empresas dos pobres são como corporações que não podem emitir ações ou apólices para obtenção de novos investimentos e financiamentos (DE SOTO, 2001).

Aparentemente, os países em desenvolvimento não têm sistemas adequados de representação dos seus ativos, de acordo com DE SOTO (2001), pelos seguintes fatos: Até meados do século XX as cidades ainda eram pequenas e funcionavam como mercados e portos, dominadas por uma pequena elite mercantil, onde vigorava um pacote legal que tinha como objetivo principal proteger a propriedade dessas elites. Com a revolução econômica ocorrida a partir de 1950, houve um forte movimento migratório para as cidades, que cresceram rápida e desordenadamente, gerando um inevitável confronto com o sistema legal até então estabelecido. A burocracia e as restrições legais impostas impedia que esses novos habitantes adquirissem moradias legalizadas ou participassem de negócios e empregos formais.

ativos, aí incluídos a constituição de empresas e o registro de ativos físicos, é algo desestimulante.

Essa talvez seja a principal razão de tanta ilegalidade nos países em desenvolvimento. Informalmente, pode-se concluir que não são bem os migrantes que quebram as leis, e sim as leis que quebram os migrantes, só lhes restando, para sobreviver, a alternativa de viver e trabalhar fora da lei oficial, utilizando seus próprios acordos informais de compromisso na proteção e mobilização de seus ativos.

2.1.2 O sistema de representação dos ativos

De acordo com DE SOTO (2001), economistas de renome acreditavam ser o capital o motor de força da economia de mercado. Para eles, o capital não é o estoque acumulado de ativos, mas o potencial que estes têm de desdobrarem-se em nova produção. Este potencial, no entanto, é abstrato e precisa ser mensurado e fixado numa forma tangível. No entanto, o capital é hoje confundido com dinheiro, que é apenas uma das muitas formas de circulação. O dinheiro oferece um padrão de valor que nos facilita negociar ativos diferentes, pois seria difícil, por exemplo, avaliar máquinas, imóveis, benfeitorias e outros, sem esse referencial. Muito do mistério do capital se dissipa quando deixa-se de pensar no “capital” como sinônimo de “dinheiro guardado e investido”.

um ativo, permitindo assim controlá-lo. Para DE SOTO (2001), isso produz efeitos importantes para a geração de capital, tais como:

1. Fixação do potencial econômico dos ativos – O capital nasce da representação escrita das qualidades dos ativos, através de escrituras, fianças, contratos e outros registros. O valor potencial é pela primeira vez descrito e registrado. Tomando como exemplo uma casa, quando focamos a atenção na escritura da casa e não na casa como um abrigo, passamos do mundo material para o universo conceitual onde o capital está, lendo uma representação que tem como objetivo o potencial econômico da casa.

2. Integração das informações em um único sistema – Os ativos são integrados em um sistema de representação formal que permite aos cidadãos obter descrições das qualidades econômicas e sociais de qualquer ativo disponível sem ter de examinar o ativo em si. O sistema informa sobre quais os ativos disponíveis e que oportunidades existem, facilitando a avaliação do potencial e a negociação, o que aumenta a produção de capital.

3. Responsabilização das pessoas – A integração de todos os sistemas de propriedade sob a lei formal de propriedade desloca a legitimidade dos direitos dos proprietários para o contexto impessoal da lei, favorecendo o estabelecimento de suas responsabilidades. O respeito nos países desenvolvidos pelas transações é resultado destes sistemas de propriedade formais impostos por lei. O papel do sistema de propriedade formal de proteger não só a posse mas a segurança das transações incentiva os cidadãos nos países desenvolvidos a respeitarem títulos, honrarem contratos e obedecerem à lei.

mundo real, no universo conceitual da representação pode ser dividida em porções de qualquer número. Graças a essa possibilidade, uma única fábrica pode ser mantida por inúmeros investidores, que podem se livrar de suas propriedades sem afetar a integridade do ativo físico.

5. Integração das pessoas – Ligando os proprietários aos ativos, os ativos aos endereços, a posse ao compromisso, e tornando as informações da história dos ativos e seus donos facilmente acessíveis, os sistemas formais de propriedade converteram os cidadãos dos países desenvolvidos em uma rede de indivíduos identificáveis e agentes de negócios responsáveis. O processo formal de propriedade criou toda uma infra-estrutura de dispositivos de conexão que permitiu aos ativos correrem com segurança entre as pessoas.

6. Proteção das transações – Todos os registros de propriedade, sejam títulos, escrituras, garantias e contratos que descrevem os aspectos economicamente importantes dos ativos, são permanentemente rastreados e protegidos em suas viagens através do tempo. Os Cartórios Públicos são os administradores das representações em formatos apropriados de fácil atualização e localização, e os Arquivos Públicos administram os documentos, alertando sobre qualquer tentativa de uso das informações. Esses sistemas de propriedade buscam proteger tanto a segurança da posse quanto das transações, até porque estes dois aspectos se complementam, mas a ênfase maior está na proteção das transações.

2.1.3 Conseqüências para os pobres

chamar os países em desenvolvimento de “pré-capitalistas”, pois ainda não dispõem de um sistema de propriedade seguro, com as características aqui comentadas.

A fragmentação dos acordos de propriedade e a indisponibilidade de representações padronizadas nos países em desenvolvimento restringe a interação, não apenas entre os setores legal de extralegal, mas entre os próprios pobres, uma vez que até mesmo a interação entre as comunidades extralegais enfrenta dificuldades pela falta de padrões comuns, necessários para dar regularidade e diminuir as incertezas nas transações realizadas.

Não devemos esquecer que a globalização ocorre porque os países em desenvolvimento estão abrindo suas economias antes protegidas, estabilizando suas moedas e estabelecendo estruturas regulatórias para aumentar o comércio internacional e o investimento privado. No entanto, esse modelo de globalização trazido junto com a universalização do capitalismo parte do princípio que as populações desses países já estão integradas no sistema legal e possuem a mesma capacidade de utilizar seus recursos na economia aberta, o que não é verdade.

2.2

Microfinanças e Microcrédito

A seção anterior tratou da predominância do modelo capitalista como forma de organizar a economia das nações, principalmente após a queda do Muro de Berlim, a partir de quando passou a existir somente este modelo econômico, embora existam variações decorrentes das características próprias de cada país, sejam por questões culturais, religiosas, políticas, educacionais ou outras quaisquer. Entretanto, independente das variações de implementação do modelo capitalista, fica evidente a grande disparidade de riqueza quando se compara os “países desenvolvidos” com o resto do mundo, aqui chamado de “países em desenvolvimento”.

A falta de capacidade dos países em desenvolvimento para produzir o seu próprio capital poderá levar essas nações a uma situação em que a grande maioria de suas populações viverá à margem dos benefícios do capitalismo, na condição de pobreza, agravando ainda mais a desigualdade social e potencializando o risco de conflitos sociais no futuro. Esse é um problema de grandes dimensões a ser enfrentado pelos países em desenvolvimento, cuja solução é bem complexa e passa por estratégias voltadas ao atendimento dos menos favorecidos, contemplando aspectos sociais e econômicos. Nesse sentido, a Microfinança,

com destaque para o Microcrédito, surge como uma das possíveis formas de permitir o acesso da população de baixa renda aos benefícios do capitalismo, pelo menos no que diz respeito a participação na economia de mercado.

vez, o Microcrédito Produtivo Orientado inclui obrigatoriamente a orientação empresarial, utilizando metodologia baseada no relacionamento direto com os empreendedores no local onde é executada a atividade econômica, cujo atendimento é feito por pessoas treinadas e, tanto o valor quanto as condições do crédito, são definidos após avaliação da atividade e capacidade de endividamento do cliente (NERI, 2008).

2.2.1 Um breve resumo sobre

Microfinanças

no mundo

Data de 1846, na Alemanha, o que pode ser chamada de primeira iniciativa de microfinanças, quando um pastor, chamado Raiffeinsen, passou a fornecer capital de giro, através de farinha de trigo para a fabricação de pães, aos fazendeiros da região sul, que ficaram falidos após rigoroso inverno e, sem crédito, tornaram-se reféns dos agiotas na condução dos seus negócios (http://www.paginadomicrocredito.com). O forte movimento migratório para as regiões urbanas, decorrente da revolução econômica iniciada na segunda metade do século XX, que provocou o rápido e desordenado crescimento das cidades, fez com que governos do mundo inteiro apoiassem iniciativas de fornecimento de crédito em larga escala para os menos favorecidos, tanto na zona urbana quanto na zona rural, no primeiro caso para combater a pobreza já instalada nas regiões urbanas e no segundo caso, para estancar o movimento migratório que poderia agravar mais ainda o problema.

BERGER (2006), “ironicamente, o crédito barato visando reduzir a desigualdade acabou tornando-a ainda mais severa”.

Mas, na década de 1970, a experiência do Grameen Bank causou uma verdadeira revolução metodológica no campo das microfinanças, servindo como um divisor de águas e inspirando grande número de instituições ao redor do mundo. O professor de economia Muhammad Yunus, da Universidade de Chittagong, Bangladesh, sensibilizado com a grande fome que se abateu sobre aquele país, iniciou, em 1976, uma pesquisa na cidade de Jobra, buscando entender o problema da pobreza em seu país e encontrar soluções de impacto em larga escala. No seu estudo, constatou que com US$ 27,00 seria possível retirar 42 famílias da pobreza absoluta, pois seriam suficientes para que as mesmas produzissem sem depender da relação predatória com fornecedores de matéria-prima ou com agiotas, os quais abocanhavam a maior parte dos lucros e não lhes permitia sair do círculo vicioso da pobreza (NERI, 2008).

Yunus desenvolveu um modelo onde os tomadores de empréstimos eram organizados em grupos solidários, de modo que todos individualmente avalizavam a dívida de todos do grupo. Esse mecanismo de aval solidário permitia superar a dificuldade que a população pobre tem de oferecer bens físicos como garantia. O pagamento deveria estar sempre atualizado, e micropoupanças eram estimuladas como forma de garantir parte do empréstimo, que não tinha qualquer tipo de subsídio. Os valores pequenos permitiam uma amortização rápida, assegurando a rotatividade dos recursos (NERI, 2008).

potencializava os instrumentos de mercado e, ao mesmo tempo, oferecia oportunidade de crédito aos pequenos empreendedores que tinham grande potencial de exercer uma atividade auto-sustentada, mas estavam presos aos agiotas ou fornecedores inescrupulosos.

Atualmente, programas de microcrédito já estão presentes em mais de 60 países. Existem vários modelos de atuação em microfinanciamentos, dependendo do marco regulatório de cada país. Assim, são conhecidos modelos em que os bancos oficiais repassam recursos a instituições menores, como ONG´s ou organizações sociais sem fins lucrativos, bem como modelos de bancos que oferecem o microcrédito diretamente aos mutuários, junto com outros produtos financeiros. Os programas de microcrédito produtivo cresceram muito a partir dos anos 90, pelo fato de aliarem características de política econômica, baseada no mercado de crédito e um grande impacto social (SOUZA, 2010).

Conforme levantamento feito por MONZONI (2006), são diversas instituições governamentais que apóiam iniciativas de microfinanças no mundo. Dentre elas pode-se destacar:

1) A USAID, iniciativa do governo americano, por meio de sua Divisão de Desenvolvimento

de Microempresas, através de desenvolvimento de sistemas e métodos de assistência

técnica para microempresários, bem como na participação em construção de marcos

regulatórios nacionais, regionais ou locais que ampliem a produtividade, os ganhos e a

competitividade das pequenas e microempresas;

2) A Agência Austríaca de Desenvolvimento e Cooperação, que utiliza a microfinanças

como um dos instrumentos de política para o desenvolvimento de micros e pequenas

empresas;

3) O CGAP é um consórcio de 33 agências de cooperação, com o objetivo de capacitar

instituições de microfinanças para fornecer serviços de qualidade. Presta serviços para

auditores e empresas de avaliação. Os serviços incluem consultoria, treinamento, pesquisa

e disseminação de informações;

4) O IFC, braço do Banco Mundial, é um dos organismos que tem promovido mais

ativamente iniciativas de microfinanças em países em desenvolvimento. Fornece

assistência técnica para as instituições de microfinanças e apóia os esforços de governos

para criarem capacidade de supervisão do setor financeiro, além do desenvolvimento de

arcabouço legal e regulatório para orientar ações de microfinanças;

5) O Banco Asiático de Desenvolvimento, que definiu estratégia para o desenvolvimento de

microfinanças no continente, com o intuito de fornecer à população mais carente da região

o acesso a serviços financeiros, para seus micros e pequenos negócios. Apóia a criação de

políticas em microfinanças, auxilia no desenvolvimento de infra-estrutura financeira,

constrói instituições de varejo e dá suporte a inovações e intermediações sociais;

6) O BID, que tem histórico de envolvimento em microfinanças na América Latina e no

Caribe, principalmente através do repasse de recursos.

Ainda sobre o levantamento de MONZONI (2006), no que se refere às instituições não governamentais, dentre muitas que apóiam iniciativas de microfinanças no mundo, podemos destacar:

1) A Acción International, foi fundada em 1961, em Caracas, na Venezuela, onde atuava em projetos em favelas da capital. Expandiu-se a partir dos anos 1970 e hoje atua em 18 países;

3) A FINCA é uma ONG fundada em 1984, baseada em Washington e atuação em 21 países da América Latina, Eurásia, Ásia Central e África. É conhecida por ter desenvolvido a metodologia chamada de “village banking”, que consiste na formação de grupos de 10 a 50 membros, de preferência mulheres com filhos, que se encontram semanalmente para receber 3 tipos de serviços: crédito produtivo de pequeno valor para expandir ou começar um negócio; incentivos para poupança; e um sistema comunitário de suporte mútuo e de fortalecimento pessoal. Utiliza aval solidário e são definidas regras de convivência, e os líderes para gerenciamento e monitoramento dos empréstimos, incluindo penalidades pelo não cumprimento de regras. Além do crédito produtivo, oferece empréstimos educacionais, crédito para melhorias em habitação, seguros, poupança e serviços de treinamento em empreendedorismo;

4) A PRIDE é uma ONG que atua no continente africano como provedora de serviços financeiros e de informação para cinco países da África Oriental: Uganda, Quênia, Tanzânia, Malauí e Zâmbia;

5) A Planet Finance é uma ONG que atua no segmento de microfinanças para promover a sustentabilidade, através do apoio a intermediários não governamentais, auxiliando-os na sua organização e ampliando suas capacidades técnicas e recursos financeiros;

6) O MFN é uma associação global de instituições comprometidas em melhorar a qualidade de vida da população mais carente, por meio do crédito, poupança e outros serviços financeiros.

Em uma rápida análise dos modelos econômicos brasileiros, vamos observar que até 1930 a economia brasileira era agroexportadora, com um sistema político de cunho liberal, caracterizado pela falta de um planejamento social efetivo e ausência do Estado como órgão regulador da área social. No período de 1930 a 1964 o crescimento econômico foi determinado pelo Processo de Substituição de Importações, o que representou a passagem da economia agroexportadora para a urbano-industrial, voltada para o mercado consumidor interno e tendo como objetivo substituir progressivamente as importações por produtos da indústria nacional, em um processo de formação de demanda interna, prevalecendo a tendência de estatização da economia, com o Estado sendo o patrocinador do desenvolvimento (SOUZA, 2010).

A partir de 1964, com a tomada do poder pelos militares, a fase desenvolvimentista foi interrompida, com a adoção de medidas restritivas. No plano econômico, os militares procuraram controlar a inflação e melhorar o desempenho da balança comercial, favorecendo a entrada de divisas no país, através de estímulo à exportação e diversificação de sua pauta, principalmente pela inclusão de bens manufaturados. O período de 1968 a 1973 ficou conhecido como o “milagre brasileiro”, quando o Brasil alcançou taxas anuais de crescimento superiores a 10%, no entanto, a riqueza gerada não foi socializada, acentuando ainda mais as disparidades regionais. A partir de 1974 o crescimento não se sustentou e os anos 1980 foram marcados por uma forte crise econômica que trouxe recessão, desemprego, fechamento da economia, congelamento de preços e hiperinflação, também influenciada por medidas adotadas no âmbito externo (SOUZA, 2010).

quando a ordem vigente no mundo passou a ser a da “economia ser governada pelo mercado”. Na América Latina, com vários países enfrentando dificuldades, o processo de retomada do crescimento e do crédito perante os investidores externos só foi possível a partir de reformas, conforme regras do FMI e do Banco Mundial, “vendidas” como “fórmula infalível para promover o ajustamento macroeconômico e acelerar o desenvolvimento econômico dos países da América Latina que passavam por dificuldades” (SOUZA, 2010).

As dificuldades econômicas enfrentadas pelo Brasil, a partir dos anos 1980, deram origem ao fenômeno da informalidade, ganhando impulso com o amadurecimento das políticas neoliberais, que provocaram desigualdade salarial e alterações nas relações de trabalho, fazendo surgir o “trabalho por conta própria”. Atuar na informalidade passou a ser a única forma de se apropriar de alguma renda para grande parte da mão-de-obra disponível, devido às mudanças estruturais na economia. Na outra ponta, o contingente de trabalhadores informais que consegue alcançar níveis melhores de faturamento, não se sentem estimulados a formalizar a atividade produtiva devido ao excesso de burocracia e à alta carga tributária. Segundo o IBGE, a informalidade no Brasil é um fenômeno em permanente crescimento, seja pela falta de vagas no mercado formal de trabalho ou pela inexistência de barreiras a novos entrantes (SOUZA, 2010).

impacto social do Programa, suas atividades foram encerradas em 1991, após 18 anos de funcionamento. Entre as razões que levaram ao encerramento das atividades, destaca-se a instabilidade da economia brasileira durante o período de funcionamento do Programa (MONZONI, 2006).

A segunda organização brasileira no segmento de microfinanças foi a Associação Brasileira para o Desenvolvimento da Mulher, conhecida como o “Banco da Mulher”, criada no Rio de Janeiro em 1982, com o objetivo de oferecer crédito, cursos e palestras de capacitação gerencial e técnica, além de apoio para comercialização. Em 1986, foram criados o Banco do Microcrédito no Paraná, e o PROMICRO no Distrito Federal. Em 1990, após várias iniciativas de sucesso a nível estadual (CEAPE´s estaduais), surge a FENAPE, depois chamada de CEAPE Nacional. Ainda no começo da década de 1990 surgem o Pró Renda no Ceará, o Balcão de Ferramentas da Caixa Econômica Federal e o Banco da Providência, no Rio de Janeiro (MONZONI, 2006).

A partir de 1995 surgiram muitas instituições de microcrédito no Brasil, impulsionadas pelo ambiente de estabilidade macroeconômica adquirido com o Plano Real. Outra motivação, não menos importante, foi a necessidade de suprir a demanda financeira do elevado número de empreendimentos do setor informal, que mesmo à margem da economia formal, representa um segmento empresarial dinâmico, que sofre pela falta de acesso ao crédito em razão de não dispor de garantias exigidas e tradicionalmente aceitas pelo sistema financeiro. Com o acesso ao sistema bancário dificultado ainda pelo baixo nível operacional, inerente ao porte dos negócios, o aporte de crédito a tais empreendedores se dá, predominantemente, através dos fornecedores e ou agiotas, que cobram taxas de juros exorbitantes, inviabilizando o crescimento das suas atividades (SOUZA, 2010).

A participação de ONG´s em iniciativas de microcrédito sempre foi uma prática comum em todo o mundo, o que não foi diferente na experiência brasileira. Elas foram pioneiras, operando através da aplicação de recursos doados, transferência de metodologia e assistência técnica oriundos de organismos internacionais. No entanto, via de regra, essas instituições não têm autorização legal para operar no setor financeiro, assim, tornou-se necessário a criação de orientações legais para eliminar as barreiras operacionais à atividade de microcrédito. Dois instrumentos legais criaram as condições favoráveis: 1) A Lei 9.790, de 23 de março de 1999, que ficou conhecida como a “nova lei do terceiro setor”, inclui o microcrédito como uma das finalidades das OSCIP´s, permitindo acesso a recursos públicos por meio de “Termo de Parceria”. A partir daí, as ONG´s puderam ser qualificadas como OSCIP´s, desde que tivessem como objetivo social exclusivo a concessão de crédito ao microempreendedor; 2) A medida provisória 2.172-32, que exclui as OSCIP´s de vinculação à Lei da Usura, funcionou como um complemento à Lei 9.790, permitindo a prática de taxas de juros de acordo com as suas necessidades e condições de mercado (SANTOS e GOIS, 2011; SOUZA, 2010; MONZONI, 2006).

Nacional. Os principais instrumentos que permitiram a regulamentação do setor de microcrédito no Brasil foram:

1) Lei 10.194, de 11/02/2001, que estabeleceu as regras de criação das entidades especializadas em microcrédito, as SCM´s, reconhecidas e supervisionadas pelo Banco Central;

2) Lei 10.735, de 11/09/2003, que aumenta o volume de recursos a serem aplicados no setor de microcrédito, e posterior resolução 3.422/06, que determinou aos bancos múltiplos com carteira comercial, Caixa Econômica Federal, cooperativas de crédito, que mantivessem aplicados em operações de microcrédito para atividade produtiva informal, parcela de recursos no montante de 2% dos depósitos à vista por eles captados, sob pena de recolhimento compulsório ao Banco Central; 3) Lei 10.110, de 24/04/2005, que instituiu o PNMPO – oriundo de projeto desenvolvido no âmbito do Ministério do Trabalho e Emprego, viabilizando novas fontes de recursos e ampliando as possibilidades de captação e repasse de recursos para o segmento, vinculando ainda outros serviços financeiros e de orientação empresarial ao microcrédito produtivo.

Com a regulamentação do microcrédito pela autoridade monetária e a utilização do Microcrédito Produtivo Orientado, cujo modelo pressupõe o relacionamento direto com os empreendedores no local onde é executada a atividade econômica, por pessoas treinadas para fazer o levantamento socioeconômico e prestar orientação empresarial, identificando a partir daí, os valores e condições adequadas para a concessão do crédito, é natural que esse importante segmento passe a despertar o interesse das instituições financeiras tradicionais, inclusive aquelas ligadas à iniciativa privada.

pobres? Os bancos avaliam os riscos em função da suficiência e disponibilidade das informações a respeito do tomador de crédito, em especial o seu caráter e a viabilidade econômica de sua atividade produtiva, além da condição para fazer a monitoração desse tomador de crédito durante toda a vida da operação. Às lacunas de informações de que o banco dispõe antes e depois da concessão do crédito, dá-se o nome de “assimetria de informações”. O banco então avalia o risco por essa “assimetria de informações” e a partir daí define as garantias que serão exigidas do tomador do crédito para compensar o risco assumido. Ora, se as atividades informais desenvolvidas pelos pobres dificultam a coleta de informações econômico-financeiras confiáveis e a pulverização do crédito, aliada ao baixo valor das operações, torna a monitoração inviável no modelo operacional tradicional dos bancos, a “assimetria de informações” e o risco, nestes casos, são bem elevados. Como os pobres não dispõem de bens legalmente aceitos pelos bancos como garantia das operações, então são excluídos do sistema. Como vimos no primeiro capítulo deste trabalho, na maioria das vezes o problema dos pobres não está na falta de ativos, mas na baixa qualidade desses ativos, que inviabiliza a sua conversão em capital para desenvolvimento de suas atividades produtivas.

Os programas de Microcrédito Produtivo Orientado obtiveram sucesso exatamente por desenvolverem tecnologias e inovações que tornaram possível contornar os problemas de assimetria de informações e monitoramento das operações. As mais importantes dessas inovações são:

capacidade de pagamento uns dos outros do que se poderia obter com qualquer levantamento por parte da instituição fornecedora do crédito;

2) Empréstimos em valores crescentes: São fornecidos empréstimos em valores crescentes ao longo do tempo e qualquer novo empréstimo exige a liquidação do anterior. Essa regra de não renovação do contrato com os tomadores no caso de calote, reforçada pelo esperado fluxo futuro crescente de empréstimos, atua como um forte incentivo ao pagamento. Além disso, o fato de se começar a relação com pequenos montantes funciona como um bom teste do caráter do cliente;

3) Pagamentos regulares e em curto espaço de tempo: O pagamento é feito de forma regular, em espaços de tempo mensais, quinzenais e até semanais, de acordo com o fluxo de receitas do cliente, iniciando pouco tempo após o desembolso (carência inexistente ou reduzida). A lógica dessa inovação é que ajuda a impor disciplina e a controlar o fluxo de caixa, antecipando-se a possíveis problemas, além do que evita que o dinheiro seja consumido ou gasto em algo indevido; 4) Foco nas mulheres: É crescente a ocorrência de mulheres “chefe de família” e

estas, geralmente, priorizam a educação e a saúde dos filhos, mais do que os homens, o que representa um aspecto social importante. Elas apresentam menor mobilidade, o que também reduz o risco. Normalmente ganham menos que os homens e assim, o microcrédito estará contribuindo para reduzir a desigualdade de renda entre os sexos;

(desempenho de sua carteira de clientes), como forma de incentivar o sucesso do programa. Esse contato direto e pessoal entre o funcionário da instituição e o cliente, diferentemente da concessão de crédito tradicional, é um dos segredos do sucesso do Microcrédito Produtivo Orientado, que além de permitir uma perfeita monitoração, estimula a lealdade dos clientes;

6) Moderação nos subsídios: As experiências mal sucedidas do passado comprovam que os juros não devem receber fortes subsídios. Os pequenos valores envolvidos em cada operação e o dinamismo das atividades financiadas pelos programas de microcrédito, que aumentam a rotatividade das operações, tornam a demanda pouco sensível a variação de taxas de juros. Nesse contexto, é mais importante garantir a agilidade do processo e a disponibilidade do recurso. Além disso, com subsídios elevados, esses programas podem tornar-se alvo de desvio de crédito e ter sua sustentabilidade inviabilizada.

Ainda segundo NERI (2008), do ponto de vista social, o microcrédito funciona como alavanca para a melhoria da renda e das condições de vida dos seus clientes. São muitos os casos em que esses programas ajudaram milhares de pessoas a sair da pobreza. Ele promove uma espécie de choque de capitalismo nos pobres, permitindo aos sem capital, acesso à capital produtivo. Com recursos e confiança, o pobre consegue realizar investimentos que podem servir de porta de saída estrutural da pobreza. Além disso, o produtor pobre consegue estabelecer uma história de crédito e confiança, e os membros da família experimentam um aumento de auto-estima, dignidade e capacidade, dadas as oportunidades criadas pelos serviços de acesso ao crédito.

perdão de dívidas, por exemplo, é extremamente nocivo a qualquer negócio de microcrédito, pois prejudica sua reputação, tornando não-críveis ameaças de punição à inadimplência e gerando incentivos incorretos para os devedores. O que se recomenda, por exemplo, é que, diante de choques adversos para os devedores, as dívidas sejam alongadas e as prestações reduzidas, mas nunca perdoadas (Yunus, 1999).

Outro aspecto social importante a ser considerado, com relação aos programas de microcrédito, é a possibilidade de serem utilizados como porta de saída de programas governamentais assistencialistas. Ou seja, pela sua capacidade de se tornar sustentável e permitir aos pobres acesso ao capital produtivo, inserindo-os na economia de mercado, libera recursos governamentais e reduzem os aportes adicionais a esses programas assistencialistas. A combinação do Microcrédito Produtivo Orientado com os programas sociais do governo pode produzir uma sinergia das ações voltadas para a população de baixa renda. Por exemplo, as pessoas atendidas pelos programas sociais, depois de determinado tempo no programa, podem ser encaminhadas para as instituições de microcrédito, e estas por sua vez, recebem e aproveitam as informações cadastrais, reduzindo assim o custo na prospecção de novos clientes (NERI, 2008).

Do ponto de vista financeiro, o desafio das instituições de microcrédito é efetuar os empréstimos e conseguir lucro. Alguns bancos já enxergam a experiência como uma inovação que pode aumentar seus lucros, principalmente porque podem ofertar outros produtos e serviços a esse numeroso público que estava à margem do sistema financeiro formal. Segundo Berger (2006), a lucratividade média mundial das instituições, calculada pelo Boston Consulting Group, é de 13%. As instituições financeiras latino-americanas incluídas no

MicroBanking Bulletin mostrou que são necessários em média de cinco a sete anos para que uma instituição de microcrédito se torne sustentável.

Para NERI (2008), os três caminhos possíveis rumo à sustentabilidade e à lucratividade, são:

1) Upgrading, que envolve a criação de uma instituição financeira regulada por uma ONG. Fortalece-se uma instituição sem fins lucrativos e depois ela é transformada em instituição lucrativa. O custo do upgrading é considerado o mais elevado dos três;

2) Downscaling, que consiste em instituições financeiras já estabelecidas passarem a montar suas próprias carteiras de microclientes. Bancos em “downscaling” geralmente começam com microempreendimentos maiores e só quando adquirem certo know-how passam a se expandir na direção de clientes menores;

3) Greenfields, que envolve a criação de instituições totalmente novas.

2.3

O mercado de

Microcrédito

no Brasil e o Programa

Crediamigo do BNB

Esta seção é dedicada a uma rápida análise do mercado de microcrédito no Brasil; uma explanação sobre o Crediamigo do Banco do Nordeste, que sozinho absorve mais da metade de todo mercado nacional de microcrédito; e uma breve abordagem sobre a avaliação de impactos em programas de microcrédito, que servirá como ponto de partida para o objetivo maior deste trabalho, que é utilizar o Programa Crediamigo do Banco do Nordeste para testar uma nova metodologia de avaliação.

regulamentação das microfinanças por parte do governo federal, aliado ao potencial do mercado informal brasileiro, estimulam a elaboração de estudos relacionados ao mercado de microcrédito. No entanto, esta é uma tarefa difícil, dadas as peculiaridades inerentes a cada região do Brasil, onde renda per capita, população economicamente ativa, contribuição da economia informal e outros aspectos, apresentam números que dificultam as comparações. Assim, do lado da demanda utiliza-se informações fornecidas pelo IBGE e do lado da oferta de microcrédito, os levantamentos feitos pelo Banco Central, além de outras publicações sobre o assunto.

2.3.1 Demanda e oferta de Microcrédito no Brasil

demanda potencial atual supera os 20 milhões de pequenos negócios (SANTOS e GOIS, 2011).

Outra pesquisa feita pelo SEBRAE mostra fortes indicativos de que a demanda potencial atual de microcrédito supera com folga o número de 20 milhões citado anteriormente, mostrando ainda maior concentração desse contingente no Nordeste. Referida pesquisa utilizou dados demográficos de 2007 e foi focada nos “trabalhadores por conta própria”, ou seja, o setor informal da economia, para avaliar o potencial de abrangência da formalização desses pequenos negócios através do MEI. Os números revelaram que o Brasil tinha, em 2007, 19.212.785 trabalhadores por conta própria, com predominância na região Nordeste. Enquanto o Nordeste tem 28% da população total e 26% da população economicamente ativa, o percentual de “trabalhadores por conta própria” é de 31%.

Do lado da oferta, também não é tarefa fácil estimar o mercado de microfinanças no Brasil. Entretanto, utilizando dados oficiais divulgados pelo Banco Central do Brasil em dezembro de 2006, existiam aproximadamente 220 instituições (entre ONG´s, OSCIP´s, Fundos Públicos, SCM´s, Bancos Privados e Bancos Públicos) com oferta de microcrédito produtivo e outros serviços microfinanceiros, as quais atendiam 1.094.758 clientes, com saldo médio de aplicação que atingia pouco mais de R$ 1 bilhão, sendo que, somente o Programa Crediamigo do Banco do Nordeste oferta mais microcrédito que todos os outros juntos, atendendo mais de 50% da clientela.

Banco do Nordeste, Banco da Amazônia e Caixa Econômica), seguindo modelo já consagrado no mercado, que é o Programa Crediamigo do Banco do Nordeste, em funcionamento desde 1998 e que, como já foi citado aqui, domina mais de 50% do mercado nacional de microcrédito. Dentre os benefícios a serem incorporados com a recente iniciativa do governo, pode-se citar: taxas de juros menores; prazos de financiamento mais elásticos, que podem chegar até 36 meses; valores mais elevados dos empréstimos, que podem chegar a R$ 15 mil; e permissão para que os pequenos negócios, com faturamento até R$ 120 mil por ano, sejam atendidos pelo programa (GOVERNO FEDERAL. Site Oficial. Disponível em

www.governofederal.gov.br).

Ainda na linha dos incentivos por parte do governo federal, a exigibilidade para aplicação em microcrédito, aplicada sobre todo o sistema financeiro nacional, passa de 2% para 3% do total captado em depósitos à vista, o que deverá ampliar a disponibilidade de recursos de R$ 3 bilhões para R$ 5,6 bilhões, segundo projeções do próprio governo. No campo das parcerias, cabe destacar o acordo feito com o SEBRAE para ampliação do acesso ao microcrédito, através da complementaridade de ações, disseminando o microcrédito produtivo orientado junto aos beneficiários dos programas sociais do governo federal.

2.3.2 O Programa Crediamigo do Banco do Nordeste

para orientar e monitorar com eficiência; 4) Adotar taxas de juros não subsidiadas, capazes de garantir a sustentabilidade financeira de longo prazo.

O Programa Crediamigo do Banco do Nordeste é um exemplo bem sucedido, em que um banco oficial implantou seu próprio modelo, seguindo os princípios básicos aqui comentados e utilizando sua rede de agências para obter ganhos de escala e potencializar as sinergias na operacionalização do programa, mas mantendo unidades operacionais independentes voltadas para microfinanças. Assim, o Crediamigo tornou-se motivo de orgulho para o Banco do Nordeste, ajudando-o a cumprir a sua missão como banco de desenvolvimento regional.

Em 1996 o Banco do Nordeste constatou que a atividade produtiva informal de pequeno porte, bem marcante no cenário econômico da região Nordeste, não estava sendo plenamente atendida pela ação de financiamento do Banco, em função principalmente das restrições de regulamentação do sistema bancário brasileiro. Por outro lado, a estabilidade econômica trazida pelo Plano Real proporcionava um momento oportuno para o Banco implantar um programa de microcrédito. Aliado a isso, apareceram como motivação adicional as experiências bem sucedidas em países como Bangladesh, Bolívia, Colômbia e Peru, onde suas economias apresentam aspectos similares aos do Nordeste brasileiro. Por conseguinte, o Banco do Nordeste, em parceria com o Banco Mundial, desenvolveu trabalho de pesquisa que antecedeu a implantação do programa de microcrédito, cujo objetivo era definir o público alvo na região Nordeste e o modelo operacional a ser adotado pelo programa. Assim, no final de 1997, o Banco do Nordeste implantou projeto piloto com cinco unidades de microcrédito.

nas atividades de comércio, serviços e pequenas unidades de transformação; 3) As unidades de atendimento precisam estar próximas dos clientes, ser enxutas e atender com rapidez; 4) Os valores dos empréstimos devem crescer gradualmente, respeitando a capacidade de absorção e pagamento, e os prazos devem ser os menores possíveis, adequados à atividade do cliente; 5) O crédito deve funcionar também como instrumento educativo e não pode haver mais de um empréstimo simultâneo para o mesmo tomador; 6) O melhor instrumento de garantia é o aval solidário e a inadimplência deve ser controlada com rigor, não permitindo o perdão de dívida; 7) É necessário um permanente acompanhamento do crédito, através de forte parceria entre o assessor de crédito e o cliente; 8) A pontualidade deve ser alta, mantida por pressões morais e incentivos à continuidade de acesso ao crédito; 9) A taxa de juros deve cobrir os custos operacionais do programa, mas não precisa ser baixa, basta ser menor que o custo alternativo para os microempreenderores, normalmente dependentes dos fornecedores ou agiotas (SOUZA, 2010).

Os clientes potenciais do programa são as pequenas unidades econômicas destinadas à produção e à comercialização de bens ou à prestação de serviços, na sua maioria informais, cujas principais características são: 1) Dispõem de capital mínimo e empregam poucas pessoas, normalmente familiares do proprietário ou assalariados não registrados; 2) Não existe uma clara divisão do trabalho e o proprietário exerce o papel de empregado e de patrão; 3) Instalações semipermanentes, temporárias ou até ambulantes; 4) Relação mínima com instituições financeiras, normalmente fora do sistema de crédito formal; 5) Os negócios são dirigidos com foco no fluxo de renda gerado e não na busca de rentabilidade adequada; 6) Relações de caráter pessoal com empregados e clientes, influenciadas pela experiência, condições de vida, cultura e personalidade do proprietário; 7) Processo operacional vulnerável à descontinuidade em função do mercado, do proprietário ou de características do negócio; 8) Não existe separação entre as finanças do negócio e as finanças da família do proprietário; 9) A capacitação é obtida mais em decorrência da experiência do que da educação formal do proprietário.

A metodologia do Programa Crediamigo, tem como pontos de destaque:

a. etapa de pré-venda, onde é feita a identificação de potenciais clientes e possíveis parceiros locais;

b. organização dos clientes em grupos solidários, agrupando por relação de amizade, confiança e proximidade do trabalho, com necessidades e potenciais semelhantes, tomando como garantia o aval solidário, que ressalta o maior ativo dos pobres, que é a confiança mútua entre os pares e vizinhos;

c. etapa de pós-venda voltada para a administração do crédito, contemplando o acompanhamento do crédito e orientação empresarial;