JOÃO ANDRÉ CALVIÑO MARQUES PEREIRA

BOOKBUILDING E ALOCAÇÃO ESTRATÉGICA

BOOKBUILDING E ALOCAÇÃO ESTRATÉGICA

Dissertação apresentada à Escola de Administração de Empresas da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas

Campo de Conhecimento:

Administração Contábil e Financeira Orientador: Prof. Dr. Richard Saito

BOOKBUILDING E ALOCAÇÃO ESTRATÉGICA

Dissertação apresentada à Escola de Administração de Empresas da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Administração de Empresas

Campo de Conhecimento:

Administração Contábil e Financeira Orientador: Prof. Dr. Richard Saito

Data de aprovação: ___/___/______

Banca examinadora:

________________________________ Prof. Dr. Richard Saito (Orientador) FGV-EAESP

________________________________ Prof. Dr. Afonso de Campos Pinto FGV-EAESP

________________________________ Prof. Dr. Ricardo Matone

Aos meus pais, Enio e Flora, que sempre

Agradeço ao Professor Doutor Richard Saito, pela orientação, ajuda e confiança.

Agradeço à amiga Wang e aos executivos dos bancos de investimentos, pelo importante auxílio no trabalho.

Agradeço aos meus irmãos, Fabiana e Luis Otavio, pelo apoio e incentivo.

Esta dissertação examina quatro processos de bookbuilding no mercado brasileiro de ações executados por um banco de investimento, no período de 2003 a 2004. Em um processo de

1. INTRODUÇÃO

Até o início dos anos 90, as aberturas de capitais eram realizadas, basicamente, por dois principais procedimentos: o bookbuilding e o preço fixo. O primeiro predominava nos Estados Unidos, enquanto o segundo era preponderante nos demais mercados, especialmente o europeu. Na maioria dos países, eram comuns restrições legais que limitavam ou mesmo impediam o uso do bookbuilding.1

O cenário teve então grande mudança. A onda de privatizações mundiais, que marcou essa década, forçou as empresas a procurar recursos fora dos mercados locais. No novo modelo globalizado, Ljungqvist, Jenkinson e Wilhelm (2003) e Sherman (2005) destacam que os grandes bancos de investimentos americanos incentivaram a utilização do bookbuilding, dando grande impulso à difusão do procedimento. As regulamentações nos mercados tornaram-se mais flexíveis e o bookbuilding tornou-se o principal método de subscrição de ações no mundo.

No Brasil, não foi diferente: a estabilização da moeda e a abertura da economia ao fluxo de capital estrangeiro obrigaram o mercado nacional a se adaptar aos procedimentos internacionais, principalmente o americano. Entre as 23 distribuições de ação realizadas por empresas brasileiras entre 2003 e 2004, dezoito foram feitas através da “construção do livro” de demandas.

O procedimento obedece ao seguinte conceito: uma instituição financeira intermediária (banco de investimentos coordenador líder) coleta intenções de compra de investidores institucionais diretamente ou por meio de outros membros do consórcio de intermediários, a fim de, antes da emissão, traçar a curva de demanda do título.

1

No início do processo, o coordenador2, em concordância com a companhia emissora, define uma faixa indicativa de preços e convida as instituições a postarem suas ordens de compra – cada ordem de compra inclui a quantidade desejada de ações para vários níveis de preço. Todos os investidores são identificados, ou seja, não existem ordens anônimas, e o book ou livro de ordens é mantido confidencialmente pelos intermediários.

Ao fim do processo, o coordenador, novamente em concordância com a companhia emissora, determina um preço único de emissão e distribui os lotes de forma discricionária. Fica claro que a principal característica que distingue o bookbuilding dos procedimentos tradicionais de leilão e preço fixo é o poder de discricionariedade do intermediário na formação do preço de oferta e na alocação das ações entre os investidores.

Em um primeiro instante, esse método arbitrário de distribuição pode ser questionado quanto a sua eficiência. Alguns podem levantar a questão de que os intermediários comprometem o ganho da companhia, pois, geralmente, apreçam a ação abaixo do maior preço que liquida a oferta e nem sempre direcionam as cotas aos participantes que submetem os lances mais altos.

No entanto, inúmeros trabalhos teóricos e empíricos mostram o contrário: o bookbuilding, através dessa política discricionária, reduz o custo indireto de emissão em razão do menor deságio no preço de oferta e, conseqüentemente, aufere maior lucro à emissora que os métodos tradicionais.

Ljungqvist, Jenkinson e Wilhelm (2003), por exemplo, fornecem evidência, nos mercados internacionais, de que o deságio de preço na oferta é reduzido quando utilizada a discricionariedade. No Brasil, apesar de o procedimento ser relativamente recente e de ter sido realizado um pequeno número de ofertas públicas, Peres (2003) afirma que o bookbuilding

também reduz o subapreçamento nas emissões. O autor calcula um valor médio de 2,46% no deságio (ajustado pelo retorno do Ibovespa) das ofertas públicas iniciais por bookbuilding3, enquanto a média histórica brasileira em colocações realizadas por leilão é de 78,5% (AGGARWAL; LEAL; HERNANDEZ, 1993).

2

Usaremos, durante o trabalho, as nomenclaturas “banco de investimentos”, “coordenador”, “intermediário” como sinônimos de “banco de investimentos coordenador líder”, o que não interfere nas análises e conclusões apresentadas.

3

Alguns modelos teóricos defendem que o bookbuilding, além de aumentar o ganho na oferta, pode trazer outros benefícios indiretos à companhia emissora como: possibilitar à firma escolher, juntamente com o intermediário, os novos acionistas e aumentar a eficiência do processo no longo prazo. Esses modelos apontam a estratégia de alocação – característica das emissões por bookbuilding – como ponto-chave para melhor formação do preço e sucesso da distribuição.

Neste estudo, além de descrevermos aspectos institucionais do procedimento de bookbuilding

no Brasil, analisamos empiricamente alguns principais determinantes da política de alocação de ofertas públicas brasileiras. São eles: tipo e tamanho da ordem de compra, tipo de investidor (curto vs. longo prazo), sua nacionalidade e freqüência na participação coordenada pelo mesmo intermediário. Visto que a subjetividade marca o processo, o objetivo central não é o de construir um modelo exato para explicar a decisão de alocação das ações, mas analisar a influência das variáveis explicativas citadas sobre tal decisão e sua relação com as teorias correspondentes.

Para isso, abordamos três principais temas relacionados à estratégia de alocação de ofertas públicas, que constatamos contribuir para os critérios das distribuições brasileiras.

O primeiro conjunto de teorias faz referência aos modelos de discriminação entre investidores para induzir a revelação de informações. Nessa linha, o intermediário, ao antecipar os interesses dos investidores, tem acesso a informações importantes sobre os preços avaliados e a demanda agregada, que são usadas na fixação do preço. A alocação discricionária se torna importante, pois, através desta, o intermediário consegue criar critérios de premiação ou penalização para induzir maior acurácia nessas informações.

O segundo conjunto de trabalhos está relacionado à formação da estrutura de acionistas após emissão, implicando uma alocação mais ou menos difusa. Isso aponta a preocupação das emissoras e intermediários com a liquidez do mercado secundário e com a formação de grandes blocos de controladores.

investimentos, existe certo receio quanto à participação de investidores de curto prazo (flippers), que revendem de imediato as ofertas, podendo afetar negativamente os preços no mercado secundário. Investidores tidos como de longo prazo, geralmente, são preferidos nas distribuições.

Vale destacar que não nos preocupamos em analisar o processo de formação de preços e nem em estimar a sua eficiência. Enquanto essa eficiência é mais facilmente testada empiricamente em virtude da existência de dados públicos dos preços das ações, o processo de construção do

book e sua alocação ainda não foram analisados no mercado brasileiro. Este trabalho faz parte de um projeto de pesquisa em ofertas públicas (SAITO; PEREIRA, 2005) e contribui para a literatura como o primeiro na investigação da alocação estratégica no mercado por procedimento de bookbuilding no Brasil.

2. REVISÃO BIBLIOGRÁFICA

Os estudos acadêmicos sobre emissão de ações são muitos e, geralmente, estão relacionados à eficiência no processo de formação de preços. Essa característica vem sendo avaliada na literatura pelos retornos aftermarket das ofertas, que evidenciam, independentemente do procedimento de distribuição, recorrente subestimação de preço (deságio ou underpricing).

Trabalhos como os de Ritter (1991, 1998), Ritter e Welch (2002) e Ljungqvist (2005) mostram a regularidade empírica de altos retornos no primeiro dia de negociação das ofertas, em inúmeros mercados internacionais, que caracterizam o fenômeno do deságio desde a década de 60.

Vários modelos teóricos são propostos nos anos 80 e 90 tentando responder à questão do

underpricing. Um dos primeiros e mais importantes trabalhos sobre o tema é desenvolvido por Rock (1986), que se baseia na assimetria de informações entre investidores para modelar o deságio de preço, em emissões por procedimento de preço fixo.

Nas distribuições a preço fixo, o valor da ação é estabelecido antes da oferta e as alocações são rateadas proporcionalmente entre os investidores (alocação pro rata). Segundo Rock, nesse cenário, a vantagem informacional faz com que os investidores informados participem mais agressivamente nas emissões subapreçadas e menos nas apreçadas com ágio, impondo sobre os demais (investidores não informados) o winner’s curse – maior alocação nas “piores” emissões. O autor conclui que a solução para tal problema de seleção adversa é alcançada com um preço de oferta abaixo do valor de mercado (deságio), compensando a parcela desfavorecida da demanda.

Nos anos 90, o procedimento de preço fixo, até então predominante no mercado europeu, perde muito espaço ao modelo americano de bookbuilding. Ljungqvist, Jenkinson e Wilhelm (2003) apontam os bancos de investimentos americanos como catalisadores nesse processo e atribuem o fato ao momento mundial de privatizações, que força as emissoras a procurar capital além dos limites dos mercados domésticos. Os autores acrescentam que, até julho de 1999, cerca de 80% das ofertas públicas fora dos Estados Unidos foram realizadas através do

bookbuilding.

As pesquisas então avançam ao encontro de modelos estruturados em políticas discricionárias. Assumindo as premissas de Rock de assimetria informacional e seleção adversa entre investidores, o trabalho seminal de Benveniste e Spindt (1989) propõe um modelo de

bookbuilding fundamentado em critérios discricionários de formação de preço e alocação, que visa à coleta de informações dos investidores informados.

Os autores investigam como os intermediários usam seu poder discricionário para extrair informações da demanda e reduzir o deságio no preço da oferta. Nesse cenário, ao contrário do procedimento por preços fixos, o investidor tem que submeter sua demanda antes da fixação do preço (os investidores informados não serão capazes de escolher ex-ante emissões com deságio), e o intermediário pode usar suas indicações para ajustar o preço da oferta4.

A eficiência do processo é garantida com a formação de um grupo de investidores regulares e com a concessão de prêmios de alocação àqueles que indicam informações superiores, visto que freqüentes alocações privilegiadas garantem bons retornos aos clientes investidores e os estimulam a compartilhar suas informações. Outro benefício da combinação de freqüência do investidor e alocação discricionária é a vantagem de o intermediário requisitar (sob pena de cortes em emissões futuras) a participação de seus clientes regulares em ofertas menos atrativas. Esse mecanismo, além de reduzir a seleção adversa entre os participantes, funciona como forma de assegurar o sucesso da emissão.

Na mesma linha de Benveniste e Spindt (1989), Benveniste e Wilhelm (1990) e Spatt e Srivastava (1991) provam a eficiência dos mecanismos de aquisição de informações por

bookbuilding em reduzir o deságio no preço da oferta; Sherman e Titman (2002) estendem o

4

modelo formalizando a necessidade do conjunto de investidores freqüentes e a relação ótima entre o número de investidores e seus custos na obtenção de informações; Sherman (2000) aplica à teoria um modelo multiperíodos e aponta o relacionamento comercial de longo prazo entre o banco de investimentos e seus clientes participantes das distribuições como principal fator de sucesso do procedimento discricionário.

A comparação entre os principais procedimentos de subscrição nos mercados – bookbuilding, leilão e preço fixo – também é tema de outros trabalhos teóricos e empíricos, que destacam vantagens e desvantagens nos mecanismos, mas comprovam, em sua maioria, a maior eficácia do primeiro na redução do underpricing.

O trabalho teórico de Benveniste e Busaba (1997) é construído com base na abordagem de

bookbuilding formalizada por Benveniste e Spindt (1989) e no modelo de preço fixo de Welch (1992) e demonstra que o apreçamento por bookbuilding é mais preciso. Entretanto, os autores apontam que o procedimento ótimo de distribuição depende das características da emissora e mostram que o bookbuilding é mais indicado a companhias com menor incerteza sobre a avaliação de mercado de suas emissões.

Ljungqvist, Jenkinson e Wilhelm (2003), baseados em amostra de ofertas iniciais em 65 países, constatam empiricamente que, mesmo considerando o maior custo envolvido no

bookbuilding, esse procedimento resulta em maior ganho para a emissora (menor deságio na oferta) que o procedimento de preço fixo.

Sherman (2005) compara modelos de leilão e bookbuilding e destaca que a flexibilidade na alocação deste último permite que a emissora tenha maior controle sobre o volume de subscrição e sobre o ganho da emissão. Por outro lado, a autora aponta como principal desvantagem do procedimento possibilitar o uso da discricionariedade em esquemas de corrupção.

A polêmica em torno da discricionariedade juntamente à ampla popularização do

bookbuilding traz os temas de alocação em evidência. Recentemente, muita atenção dos pesquisadores vem sendo voltada à política de alocação das ofertas públicas. Além dos modelos tradicionais de assimetria de informação, várias outras linhas de pesquisa foram desenvolvidas para tratar essa questão.

2.1. Teorias Relacionadas à Alocação Discricionária

Ritter e Welch (2002) apresentam uma revisão recente da literatura quanto às atividades, apreçamento e alocação em processos de abertura de capital, e apontam que a principal área de interesse e de investigação no momento é a questão de como os intermediários alocam as ações e como estas são negociadas. Algumas perguntas de interesse de pesquisadores incluem: “Como os investidores decidem em quais emissões devem solicitar uma participação?” “Quem recebe as alocações em um processo de abertura de capital?” “Grandes instituições recebem tratamento diferenciado baseado nas informações de bookbuilding?” “Investidores que têm participação freqüente recebem alocações privilegiadas?”

Os autores separam a literatura relacionada à alocação e atividades pós-oferta em seis grupos, dos quais podemos destacar três como principais na formação dos critérios de alocação: (a) discriminação para induzir revelação de informação; (b) estrutura de acionistas: monitoração e liquidez; (c) negociações aftermarket: flipping e estabilização.

2.1.1. Modelos de Aquisição de Informação (Assimetria de Informação)

O trabalho empírico de Cornelli e Goldreigh (2001) apresenta os testes mais diretos5, realizados na bibliografia internacional, a respeito de critérios de alocação e alocação estratégica de distribuições pelo procedimento de bookbuilding, e comprova as implicações citadas. Os autores diferenciam as ordens de compra em três tipos:

• ordem a mercado (strike bid): o investidor indica o desejo por um determinado número de ações, independentemente do preço a ser definido, ou seja, independentemente do preço que for determinado ao mercado;

• ordem limitada (limit bid): o investidor especifica uma quantidade de ações e o preço máximo ou preço-limite que estaria disposto a pagar por essas ações;

• ordem escalonada (step bid): o investidor submete uma grade de demanda na forma de uma função de escada com as máximas quantidades que estaria disposto a comprar, dados determinados preços-limites.

Cornelli e Goldreigh confirmam a hipótese principal do trabalho de que existe prêmio de alocação às ordens limitadas e escalonadas (sensíveis a preço), pois, ao contrário da ordem a mercado, indicam preço intencionado, e não apenas quantidade requisitada. Os autores também mostram que os prêmios de alocação são conferidos a ordens de investidores domésticos, ordens de investidores regulares e ordens com grandes quantidades.

Jenkinson e Jones (2004), em análise empírica semelhante, chegam a resultados divergentes quanto ao prêmio pela informação adicional contida nas ordens de preço: para esses autores, o tipo de ordem de compra não influencia na alocação do investidor. Entretanto, verificam o mesmo efeito positivo da nacionalidade do investidor doméstico sobre sua alocação encontrado por Cornelli e Goldreigh (2001) e também confirmam evidência empírica de que o intermediário prioriza os investidores regulares e os investidores com maiores demandas (grandes quantidades).

5

2.1.2. Abordagens de Controle, Monitoração e Liquidez do Mercado Secundário

A estrutura de acionistas da companhia é um fator particularmente importante quando a firma realiza sua abertura de capital. Os investidores institucionais são candidatos naturais a adquirir blocos maiores de ações e capazes de influenciar na gestão das companhias; por isso, o

underpricing garante que maior número de investidores participe da emissão, e a discricionariedade na alocação permite que a emissora escolha o formato do quadro societário.

Para Stoughton e Zechner (1998), a alocação discricionária possibilita concentrar a oferta e formar grandes blocos de acionistas com maior incentivo à monitoração da gerência. Segundo os autores, essa estrutura concentrada aumenta o valor intrínseco da empresa, pois reduz o custo de governança corporativa.

Em linha oposta, Brennan e Franks (1997) propõem que um dos benefícios da alta demanda conseqüente do deságio no preço da oferta de ações ordinárias é possibilitar à companhia emissora ratear as alocações e discriminar os investidores de forma que sejam garantidos menores blocos individuais. Como resultado, diminui-se o controle externo e a probabilidade de takeovers hostis. Em sua “hipótese de monitoração reduzida”, essa maior dispersão no grupo de acionistas externos reduz o incentivo destes a monitorar a gestão atual.

Além de diluir o controle externo protegendo a companhia de investidores “hostis”, outra vantagem da estrutura difusa de acionistas externos foi proposta e verificada por Booth e Chua (1996). Segundo esses autores, uma alocação diluída da distribuição e a combinação de deságio e alta proporção de demanda compensam o custo de aquisição de informações de um maior número de participantes e aumentam a base de potenciais investidores no mercado secundário. Essa estratégia, além de aumentar a liquidez de mercado das ações, reduz a taxa de retorno requerida pelos investidores, formando um preço de equilíbrio da ação mais alto.

2.1.3. Abordagens de Negociações Aftermarket: Estabilização de Preços e Flipping

atividades de estabilização de preços envolvem o exercício da opção de distribuição de lote suplementar (opção de greenshoe), a venda de lotes a descoberto no aftermarket e o uso de penalidades para restringir as atividades dos flippers.

Os investidores conhecidos como flippers são aqueles que revendem e realizam o ganho de capital nos primeiros dias de negociação no mercado secundário. Apesar do interesse em formar um mercado secundário com liquidez6, as atividades desses investidores de curto prazo podem aumentar a volatilidade e deprimir o preço da ação, principalmente em ofertas com pouca proporção de demanda. Krigman, Shaw e Womack (1999) mostram que emissões com maior atividade de flipping apresentam retornos futuros menores.

Nos Estados Unidos, bancos líderes das emissões têm montado esquemas para desencorajar a venda imediata das ações em ofertas de pouca demanda, rastreando e punindo as duas partes responsáveis por tal atividade – o banco intermediário e o investidor flipper. Aos bancos do consórcio são impostas penalty bids. (O banco líder retira as comissões pagas ao consorciado, referentes às cotas vendidas e usadas por seus clientes no flipping.) Aos flippers, a penalização se dá com sua exclusão em ofertas futuras. Aggarwal (2003) verifica que essas penalidades, principalmente a última, reduzem a prática dos flippers. A autora também verifica que os investidores institucionais, ao contrário do que é normalmente defendido no mercado, revendem nos primeiros dias após a distribuição maiores proporções de suas alocações que os investidores de varejo.

Os trabalhos empíricos de Cornelli e Goldreigh (2001) e Jenkinson e Jones (2004) encontram evidências de que bancos de investimentos europeus também penalizam os flippers, favorecendo as demandas de investidores com características de longo prazo.

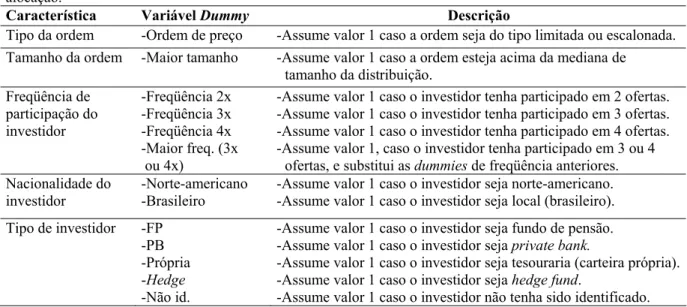

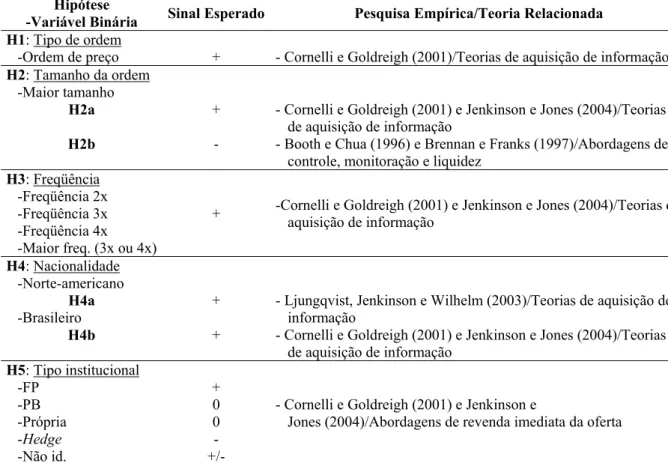

2.2. Determinantes da Alocação e Hipóteses de Teste

De acordo com a teoria, os fatores que influenciam na pior ou melhor alocação de um investidor estão relacionados a suas características individuais, ao seu relacionamento com o banco coordenador e aos detalhes de suas demandas específicas a cada distribuição. Podemos

6

então separar os determinantes da alocação naqueles que se referem a características ligadas às ordens de compra (tipo e tamanho de ordem) e naqueles que se referem a características particulares dos investidores (freqüência de participação, nacionalidade e tipo institucional).

Quanto ao tipo de ordem de compra, Cornelli e Goldreigh (2001) (ou, abreviando, CG) constatam que ordens de compra com indicações de preços têm favorecimento na alocação, pois suas riquezas de detalhes indicam, além da expectativa do preço, a elasticidade da demanda. Por outro lado, Jenkinson e Jones (2004) (ou, abreviando, JJ) constatam que o tipo de ordem de compra não é um fator relevante no critério de alocação dos bancos de investimentos e, conseqüentemente, contestam a influência da teoria de aquisição de informação no bookbuilding.

H1: Ordens que indicam preço contêm informações superiores e, por isso, de acordo com as teorias de aquisição de informação, devem ser favorecidas na alocação.

Quanto ao tamanho da ordem, CG, assim como JJ, constatam que nos procedimentos de

bookbuilding, tamanhos maiores de ordens de compra indicam bons sinais e também são priorizados nas alocações. Em oposição, Booth e Chua (1996) e Brennan e Franks (1997) observam maior desfavorecimento na alocação em ordens de compra de tamanhos maiores, justificando a pulverização da oferta como forma de manter o controle acionário e aumentar a liquidez do mercado secundário.

H2: Ordens de compras com maiores quantidades indicam bons sinais e, de acordo com as teorias de aquisição de informação, recebem maiores alocações (H2a). Por outro lado,

de acordo com abordagens de controle, monitoração e liquidez, ordens de compras com

maiores quantidades recebem menores alocações, a fim de evitar excessiva concentração

da distribuição em poucos investidores (H2b).

Caselani (1997) acrescentam que, no Brasil, existe excessiva preocupação dos acionistas controladores com a manutenção desse controle acionário.

Quanto à freqüência de participação do investidor, temos que a relação constituída entre os bancos coordenadores e seus investidores que formam o conjunto de clientes regulares estabelece certo poder de barganha bilateral, fundamental na aquisição de informações nas emissões e que é exercido pelos investidores através de indicações de informação em troca de favorecimento nas alocações. Os resultados de CG e JJ mostram evidências da veracidade dessa proposição.

H3: Investidores com maiores freqüências de participação são fundamentais aos mecanismos de aquisição de informações e, por isso, recebem maiores alocações.

Quanto à nacionalidade do investidor, Ljungqvist, Jenkinson e Wilhelm (2003) verificam a eficiência dos procedimentos de bookbuilding na redução do deságio em ofertas fora dos

Estados Unidos, condicionada à presença de coordenadores e/ou investidores norte-americanos. Os autores concluem, seguindo a linha da teoria de assimetria de

informação, que os participantes americanos são mais informados. CG e JJ constatam resultado diferente em seus dados europeus, no qual investidores estrangeiros (incluindo os norte-americanos) sofreram maiores cortes na alocação. Para esses autores, investidores domésticos teriam acesso a melhores informações sobre companhias locais.

H4: De acordo com as teorias de aquisição de informação, investidores norte-americanos são mais bem informados e recebem maiores alocações (H4a). Por outro lado,

investidores domésticos (brasileiros) têm mais acesso a informações das companhias

locais e recebem maiores alocações (H4b).

H5: Investidores de longo prazo, em detrimento dos flippers, recebem alocações favoráveis, pois companhias e instituições intermediárias evitam investidores que

revendem as ações nos primeiros dias de aftermarket.

No Brasil, em razão da alta volatilidade dos preços das ações e do reduzido mercado de capitais, a discriminação da alocação aos investidores que se mostram de curto prazo (flippers) para aumentar a eficiência nas distribuições públicas deve ser considerada e é bastante enfatizada pelos bancos coordenadores.

2.3. Oferta por Bookbuilding – um Exemplo

Benveniste e Wilhelm (1997) apresentam uma descrição técnica do procedimento de distribuição por bookbuilding, destacando os princípios teóricos e fundamentações econômicas envolvidos nas fases do processo. Basicamente, a emissão por bookbuilding, apesar das diferenças institucionais e de regulamentação entre mercados, segue o mesmo modelo americano: primeiramente, a coleta de indicações dos investidores e, em seguida, apreçamento e alocação discricionária.

O processo de construção do book é precedido pela distribuição de informações sobre a companhia emissora e sobre a oferta. Os coordenadores da oferta, juntamente com a firma, disponibilizam ao público o prospecto preliminar e, em seguida, organizam apresentações (roadshows) a instituições previamente selecionadas, com o intuito de despertar nesses potenciais investidores interesse pela emissão.

As instituições escolhidas para participar dos roadshows geralmente fazem parte da carteira de clientes dos bancos de investimentos coordenadores e, por isso, os bancos podem direcionar seus conhecimentos e esforços para extrair de maneira mais precisa as informações dos investidores potenciais. Essa característica é destacada por Benveniste e Wilhelm (1997) como um dos grandes diferenciais do bookbuilding sobre os demais procedimentos de colocação.

de compra da oferta. Uma ordem de compra é composta obrigatoriamente da identidade do investidor e da quantidade demandada de ações e pode conter o preço de demanda ou uma combinação de preços e demandas. Na maioria das aberturas de capital, o prospecto preliminar sugere uma faixa indicativa de preços, que geralmente é seguida pelos investidores.

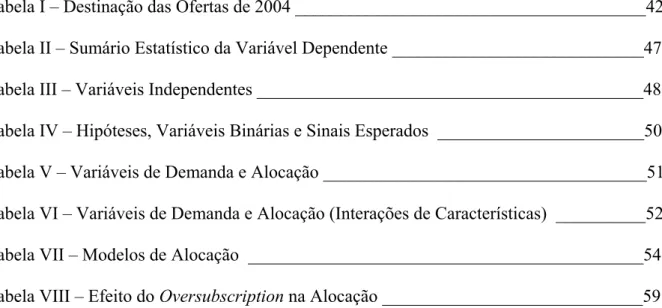

O book é então construído com o conjunto das ordens de compra dessas instituições. Forma-se uma estrutura de informações que segue o exemplo hipotético da Figura 1. No exemplo, apenas três investidores institucionais – A, B e C – participam de uma oferta de 10.000 ações, cuja faixa indicativa de preço vai de dez a treze unidades monetárias. Apesar de muito simplório, o exemplo é útil para ilustrar o procedimento e para destacar alguns conceitos e definições importantes ao trabalho.

Características dos Investidores Características das Ordens de Compra Faixa Indicativa de Preços (U.M.) Nacion. Freq. Tipo de

Investidor

Tipo de

Ordem 10,00 11,00 12,00 13,00 A Brasil 6 x Longo Prazo Escalonada 10.000 5.000 3.000 0 B Europa 2 x Curto Prazo A Mercado 7.000 7.000 7.000 7.000

C EUA 4 x Longo Prazo Limitada 8.000 8.000 0 0

Demanda 25.000 20.000 10.000 7.000

Figura 1. Exemplo de book e curva de oferta e demanda. Além dos preços e quantidades demandadas, o book

contém informações sobre as características dos investidores como: nacionalidade, histórico de participações nas emissões do coordenador (freqüência) e tipo institucional (discriminado aqui apenas como investidores de curto ou longo prazo). O gráfico apresenta as curvas de oferta e demanda originadas do book de ordens de compra.

Todas as ordens são identificadas, portanto é possível traçar o perfil de todos os investidores, principalmente daqueles com maior freqüência em ofertas anteriores do banco de investimentos. No book de ordens da Figura 1, temos:

P

13

12

11

10

7.000 10.000 15.000 20.000 25.000 Oferta

Demanda

Q

Equilíbrio P = 12,00 U.M. Q = 10.000 Oferta

• investidor A: instituição brasileira com características de longo prazo, participando pela sexta vez de colocações do banco de investimentos. Sua demanda fornece indicações de preços almejados (ordem de compra escalonada);

• investidor B: instituição européia com características de curto prazo, participando pela segunda vez de colocações do banco de investimentos. Sua demanda não fornece qualquer indicação de preço (ordem a mercado);

• investidor C: instituição americana com características de longo prazo, participando pela quarta vez de colocações do banco de investimentos. Sua demanda fornece indicação do preço almejado (ordem de compra limitada).

Além das características dos investidores, o coordenador da distribuição tem a sensibilidade da elasticidade de demanda e do ponto de equilíbrio entre oferta e procura, como mostra a Figura 1. É claro que a curva de demanda se refere apenas ao conjunto de instituições selecionadas a participar da construção do book, mas fornece uma perspectiva do comportamento do mercado.

Os próximos passos no procedimento são a fixação do preço e a alocação da oferta, descritas nos itens seguintes. Vale ressaltar que o objetivo do exemplo não é seguir ou definir regras de apreçamento ou alocação, visto que estas não existem, mas apenas destacar algumas considerações teóricas que podem direcionar as decisões dos intermediários e que compõem as hipóteses de teste.

2.3.1. Fixação do Preço

Nessa etapa, algumas questões podem surgir. A primeira é: Por que não usar o preço de equilíbrio do book se, nesse ponto, o coordenador liquida a oferta com o maior ganho para a emissora? Note na Figura 1 que, ao preço de doze unidades monetárias (equilíbrio), a emissora maximiza seu ganho – 120.000 unidades monetárias –, porém corre o risco de estar superestimando o valor da ação e provocar queda do preço após emissão.

Por outro lado, um preço abaixo do equilíbrio gera um excesso de demanda e pode resultar maiores retornos no aftermarket (underpricing) – condição necessária para criar liquidez no mercado secundário e premiar os investidores que indicaram informações.

A segunda questão é: Com que tipo de informação adicional o book contribui para o apreçamento da oferta? Cornelli e Goldreigh (2003) constatam que as ordens de compra que indicam preços, principalmente as ordens limitadas, oriundas de investidores freqüentes, contêm informações superiores e são consideradas na formação do preço. No exemplo, temos que as ordens sensíveis a preço do book vêm dos investidores A e C, e ambos têm participações regulares em emissões do coordenador. A única ordem limitada vem do investidor C, no valor de onze unidades monetárias, e representa boa indicação para ajuste do preço de emissão.

Os autores também verificam que a relação entre demanda excedente e oferta é outra variável ponderada pelo banco de investimentos ao fixar o preço. Essa relação é geralmente representada na literatura pelo oversubscription – quantas vezes a demanda total supera a oferta total. Se o coordenador decidir fixar a oferta em onze unidades monetárias, nesse preço, a demanda supera a oferta em duas vezes, ou seja, o oversubscription da distribuição é de duas vezes.

Finalmente, a terceira questão é: O que garante a veracidade das informações coletadas no

book? Cornelli e Goldreigh (2001) mostram que a alocação discricionária configura o instrumento de prêmio/punição que induz o investidor a não depreciar suas indicações.

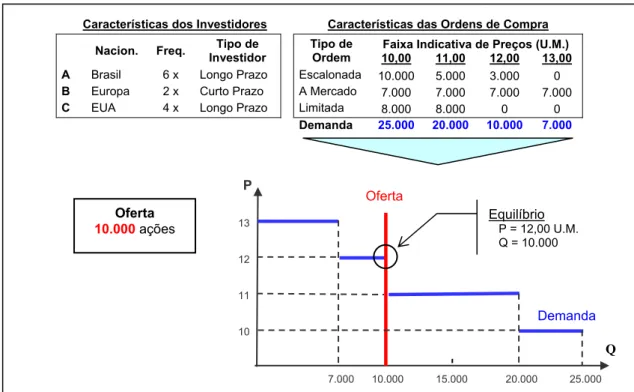

2.3.2. Alocação Estratégica

Espera-se que os critérios de alocação sejam influenciados pelas hipóteses sugeridas e teorias descritas. Os prêmios de alocação devem ser usados estrategicamente para induzir os mecanismos de aquisição de informações, para estruturar a nova base de acionistas e para controlar o fluxo de negociações no aftermarket.

De acordo com as teorias de aquisição de informações, se existe conteúdo informacional nas ordens que indicam preços, os investidores A e C devem ser beneficiados na alocação. O fato de A e C serem freqüentes também deve contribuir para suas alocações. A nacionalidade das instituições e o tamanho de suas ordens (quantidade de ações) são outros fatores que devem ser considerados para diferenciar ordens com maior ou menor contribuição informacional.

Se existe preocupação com monitoração, controle e liquidez, o coordenador deve ratear as ordens para impedir grandes concentrações, evitando, por exemplo, que o investidor C receba as 8.000 cotas que requisitou.

Por fim, se há necessidade de controlar as atividades no aftermarket dos investidores de curto prazo, o coordenador deve priorizar as alocações dos investidores com características de longo prazo, ou seja, deve bonificar os investidores A e C em detrimento de B.

Alocação Pro-rata P = 11,00 U.M. Alocação Estratégica Alocação % Rateio R.N. Demanda % Alocação % Rateio R.N.

2.500 25% 50% 100% A 5.000 25% 4.000 40% 80% 160%

3.500 35% 50% 100% B 7.000 35% 1.000 10% 14% 29%

4.000 40% 50% 100% C 8.000 40% 5.000 50% 63% 125%

10.000 20.000 10.000

Figura 2. Exemplo de alocação pro ratavs. alocação estratégica. As tabelas de alocação mostram os rateios das cotas, considerando-se o critério de proporcionalidade (alocação pro rata) e o critério discricionário (alocação estratégica), com o preço da oferta em onze unidades monetárias. A variável R.N. é o rateio normalizado da ordem de compra. Os gráficos destacam os volumes financeiros recebidos pelos investidores de curto e longo prazo, segundo cada critério.

A demanda porcentual (demanda relativa) é a relação porcentual entre a quantidade demandada pelo investidor e a quantidade total demandada na distribuição. Note que as demandas porcentuais das instituições independem do critério de alocação e, no exemplo, são de 25% para o investidor A, 35% para o B e 40% para o C (conforme apresentado na tabela central da Figura 2).

Nessa etapa, a análise da alocação pode ser realizada pelo conjunto de algumas variáveis. A variável que mede diretamente a alocação do investidor é o rateio. Essa grandeza mostra o quanto de cada ordem de compra foi atendido, ou seja, é a relação entre a quantidade alocada e a quantidade demandada pelo investidor.

Os valores de rateio, independentemente do critério adotado, estão restritos ao intervalo de zero (quando nada lhe é alocado) a um (quando toda sua demanda é atendida). Note que, no critério pro rata, o rateio é o mesmo para todos e assume valor igual ao inverso do

oversubscription (50% no exemplo). Já no critério discricionário, o rateio é diferenciado e, no exemplo, temos 80% para o investidor A, 14% para o B e 63% para o C.

A + C B

P

11

3.500 10.000

Q

A + C B

P

11

1.000 10.000

A alocação porcentual (alocação relativa) é a relação porcentual entre a quantidade alocada para o investidor e a quantidade total ofertada na distribuição. Em caso de critério pro rata, a alocação porcentual de cada investidor será igual a sua demanda porcentual, como mostra a Figura 2. No caso da alocação estratégica, o critério é discricionário e a alocação porcentual do investidor será diferente de sua demanda porcentual. As alocações porcentuais do exemplo, segundo critério discricionário, são de 40% para o investidor A, 10% para o B e 50% para o C.

É fácil perceber que, se a alocação porcentual discricionária é maior que a alocação porcentual pro rata (demanda porcentual), o investidor foi priorizado e vice-versa. Portanto, temos no exemplo a seguinte situação: A foi favorecido, pois recebeu 40% da quantidade ofertada apesar de ter requisitado apenas 25% do total; B foi desfavorecido – requisitou 35%, mas recebeu 10% da oferta; C foi favorecido – requisitou 40%, mas recebeu 50% da oferta.

Essa mesma análise pode ser feita diretamente através da variável “rateio normalizado” – relação entre alocação porcentual e demanda porcentual do investidor. O rateio normalizado mede o quanto a proporção de alocação conferida ao investidor supera a proporção de sua demanda. Podemos, ainda, raciocinar de outra forma: o rateio normalizado mede o quanto a proporção de alocação conferida ao investidor supera a proporção de alocação que lhe seria concedida pelo critério igualitário. Então, valores de rateio normalizado maiores que 100% configuram favorecimento da alocação, pois o investidor está recebendo mais do que receberia num rateio pro rata.

Temos, no exemplo, valores de rateio normalizado de 160% para A e 125% para C, apontando favorecimento de alocação para ambos os investidores, e 29% para B, que destaca o desfavorecimento a esse investidor. Os gráficos na Figura 2 ilustram os volumes financeiros alocados aos investidores de longo prazo, A e C, e ao investidor de curto prazo B, segundo os dois critérios considerados. Note que, na alocação discricionária, o investidor B recebe menos que receberia pelo critério pro rata, e a estrutura societária pós-oferta fica mais concentrada em acionistas de longo prazo.

para o investidor A, o rateio normalizado de 160% é igual ao produto de seu rateio, 80%, e o

3. DISTRIBUIÇÃO PÚBLICA DE AÇÕES NO BRASIL

O primeiro registro de uma emissão brasileira de valores mobiliários data de 1808, quando D. João VI constituía o Banco do Brasil e oferecia o capital deste à subscrição da colônia (CASAGRANDE NETO; SOUZA; ROSSI, 2000, p. 12). Desde essa época até 1960, a evolução do mercado de capitais nacional mostrou-se lenta.

Em 1964, com a promulgação da Lei nº 4.595, criou-se o Conselho Monetário Nacional e o Banco Central do Brasil – autoridades monetárias do Sistema Financeiro Nacional (SFN) –, a fim de responder aos crescentes encargos e responsabilidades na gestão da política econômica brasileira.

A então reestruturação do SFN possibilitou o desenvolvimento do mercado de valores mobiliários que culminou na Lei nº 4.728 de 1965. A Lei do Mercado de Capitais, como ficou conhecida, estabeleceu normas e regulamentos para estruturação de um sistema de investimentos destinado a apoiar o desenvolvimento nacional e atender à crescente demanda por crédito (FORTUNA, 2001, p. 16).

Nesse período, ficaram notórios os incentivos fiscais com o objetivo de alavancar o mercado de capitais. Os famosos fundos fiscais de ações (fundos 157) criados pelo Decreto-Lei nº 157 de 1967 facultaram aos contribuintes a opção de utilizar parte do imposto de renda devido para a compra de cotas desses fundos, estimulando o mercado acionário. Segundo Soares (2004), os fundos 157 foram responsáveis, na época, pelo incremento de 74% no volume em ações negociado na Bolsa do Rio de Janeiro e 83% no da Bolsa de Valores de São Paulo.

Outra importante contribuição da Lei do Mercado de Capitais ressaltada por Casagrande Neto, Souza e Rossi (2000, p. 13) foi a formalização, no Brasil, do conceito de sociedade anônima de capital aberto, que mais tarde, em 1976, seria complementado pela Lei das S.As. (Lei nº 6.404).

negociação no mercado de valores mobiliários. As principais regulamentações que formatam os processos atuais de ofertas públicas de distribuição de valores mobiliários são quatro:

• Lei nº 6.385, de 7 de dezembro de 1976: dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários.

• Lei nº 6.404, de 15 de dezembro de 1976: dispõe sobre as Sociedades por Ações.

• Instrução CVM nº 202, de 6 de dezembro de 1993: dispõe sobre o registro de companhia para negociação de seus valores mobiliários em Bolsa de Valores ou no mercado de balcão, consolidando as Instruções CVM nos 60, de 14 de janeiro, 73, de 22 de dezembro, ambas de 1987, 118, de 7 de maio, e 127, de 26 de julho, ambas de 1990.

• Instrução CVM nº 400, de 29 de dezembro de 2003: dispõe sobre as ofertas públicas de distribuição de valores mobiliários, no mercado primário ou secundário, e revoga a Instrução CVM nº 13, de 30 de setembro de 1980, e a Instrução CVM nº 88, de 3 de novembro de 1988.

A Comissão de Valores Mobiliários (CVM), desde 1976, é a autarquia que tem a finalidade de disciplinar, fiscalizar e desenvolver o mercado de valores mobiliários, entendendo-se como tal aquele em que são negociados títulos emitidos pelas empresas com finalidade de captar, junto ao público, recursos para o financiamento de suas atividades.

De acordo com a Lei nº 6.385, o mercado de valores mobiliários negocia: as ações, partes beneficiárias e debêntures, os cupons desses títulos e os bônus de subscrição; os certificados de depósito de valores mobiliários; outros títulos criados ou emitidos pelas sociedades anônimas, a critério do Conselho Monetário Nacional.7

Para que a empresa possa abrir seu capital e negociar seus títulos, é necessário que ela esteja constituída na forma jurídica de uma sociedade anônima, como preceitua a Lei nº 6.404, e

7

seja registrada como uma companhia aberta na Comissão de Valores Mobiliários, como disposto na Instrução CVM no 202.

Entre os instrumentos de abertura de capital da companhia, o mais efetivo é a ação. Casagrande Neto, Souza e Rossi (2000) definem as ações como títulos nominativos, negociáveis, representativos da propriedade de uma fração do capital social de uma sociedade por ações. Quanto à espécie, a ação pode ser classificada como ordinária ou preferencial.

Ações ordinárias são aquelas que concedem aos que as possuem o poder de voto nas assembléias deliberativas da companhia. Ações preferenciais são aquelas que oferecem preferência na distribuição de resultados ou no reembolso do capital em caso de liquidação da companhia, não concedendo o direito de voto, ou restringindo-o. As preferenciais têm direito ao recebimento de dividendo de pelo menos 10% a mais do que o atribuído às ações ordinárias (salvo no caso de ações com dividendos mínimos ou fixos) e seu limite legal é de até 2/3 do total de ações emitidas.

Além do registro de companhia aberta, para que a companhia possa realizar uma venda de ações ao público, é exigido o registro de ofertas públicas de distribuição na CVM, de acordo com o Art. 2o da Instrução CVM nº 400. A companhia deve ainda solicitar a listagem na Bovespa, pois somente as empresas listadas podem ter suas ações negociadas na bolsa. O Guia de Abertura de Capitais da Bovespa instrui sobre os requisitos e apresenta um panorama geral do procedimento de listagem em bolsa para as companhias.

A oferta pública de ações, quando ocorre pela primeira vez, é conhecida como oferta pública inicial ou IPO (initial public offering). As distribuições posteriores podem ser denominadas ofertas públicas subseqüentes ou SEOs (seasoned equity offerings), conforme a literatura internacional. Essas ofertas, iniciais ou não, podem dar-se pelo lançamento de novos valores mobiliários, o que configura a distribuição primária, ou pela colocação de títulos já existentes, vendidos por empreendedores ou atuais sócios, o que configura a distribuição secundária. Note que a distribuição primária aumenta o capital social da companhia; já a secundária não altera o capital total da firma, apenas reestrutura o quadro de acionistas.

• 1.A) Emissão Primária de Ações – Abertura de Capital: oferta pública inicial de novas ações da companhia.

• 1.B) Emissão Primária de Ações – Cias. Abertas: ofertas públicas não iniciais (subseqüentes) de novas ações da companhia.

• 1.C) Distribuição Secundária de Ações – Abertura de Capital: oferta pública inicial de ações já existentes da companhia.

• 1.D) Distribuição Secundária de Ações – Cias. Abertas: ofertas públicas não iniciais (subseqüentes) de ações já existentes da companhia.

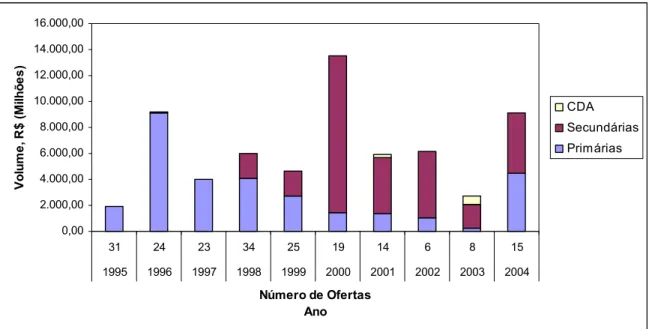

Todos os registros de ofertas públicas de distribuição, realizados no Brasil a partir de 1995, podem ser consultados no site da CVM8. A Figura 3 apresenta o volume financeiro anual e o número de registros de ofertas públicas de ações nos últimos nove anos.

0,00 2.000,00 4.000,00 6.000,00 8.000,00 10.000,00 12.000,00 14.000,00 16.000,00

31 24 23 34 25 19 14 6 8 15

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Número de Ofertas Ano V o lu m e , R $ ( M il h õ e s ) CDA Secundárias Primárias

Figura 3. Gráfico de ofertas públicas de ações registradas na CVM. O gráfico apresenta volume e quantidade de ofertas de distribuições públicas de ações, registradas na CVM de 1995 a 2004. As distribuições estão separadas em primárias, secundárias e distribuições secundárias de CDAs – Créditos de Depósitos em Ações. Fonte: Dados da Comissão de Valores Mobiliários (CVM).

8

Vale ressaltar que o valor registrado da oferta nem sempre corresponde ao volume distribuído ao público. A legislação atual, por meio da Instrução CVM no 400, permite que a emissão de ações possa representar volume inferior ao registrado, através de distribuição parcial, ou superior, através de dois instrumentos específicos. O primeiro instrumento é a opção de distribuição de lote suplementar (greenshoe) de até 15% do total ofertado. Essa opção é outorgada ao intermediário pelo ofertante e tem validade desde que conste no registro da oferta. O segundo instrumento é o aumento da quantidade de valores mobiliários a serem distribuídos até um montante de 20% do requerido inicialmente (excluído o eventual lote suplementar), a critério do ofertante e sem a necessidade de novo pedido ou de modificação dos termos da oferta.

A Instrução CVM no 400 também trouxe importantes considerações a respeito dos procedimentos de distribuição, especialmente o bookbuilding, regulamentando a coleta de intenções de investimento (construção do book) e a organização do plano de distribuição, por parte do coordenador líder, com base em suas relações com clientes e em outros fatores de natureza comercial ou estratégica (alocação estratégica).

Essas normatizações se faziam necessárias desde a década de 90, quando o bookbuilding foi introduzido no Brasil com a estabilização monetária (a partir do Plano Real) e a abertura do país aos fluxos de investimentos internacionais. O mercado de capitais nacional teve que se adaptar à sofisticação dos modelos estrangeiros, principalmente o americano, no qual o procedimento já predominava.

Nesse contexto, a primeira emissão de ações por bookbuilding no Brasil foi realizada pela Aracruz em 1992, através de oferta pública global que incluía a colocação de ADRs (American Depositary Receipts) na bolsa de Nova York. Com essa distribuição, a empresa brasileira também foi a pioneira na emissão dos depositary receipts em mercados internacionais.

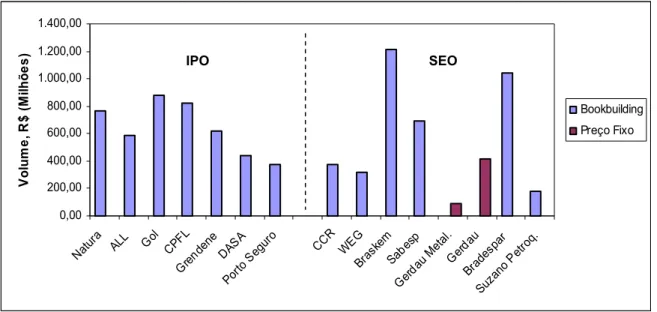

realizadas nesse ano, destacando a destinação dos recursos (oferta inicial ou subseqüente) e o procedimento de distribuição (preço fixo ou bookbuilding).

0,00 200,00 400,00 600,00 800,00 1.000,00 1.200,00 1.400,00 Natu ra

ALL Gol CPFL

Gren dene DAS

A

Porto Segur

o

CCR WEG Bras kem Sab esp Gerd au M etal . Ger dau Brades par Suz ano P etroq. V o lu m e , R $ ( M ilh õ e s ) Bookbuilding Preço Fixo

Figura 4. Ofertas públicas de ações em 2004. O gráfico apresenta o volume de ofertas de distribuições públicas de ações, realizadas em 2004. As distribuições estão separadas em ofertas públicas iniciais (IPOs) e ofertas públicas subseqüentes (SEOs). Também apontamos o procedimento de distribuição: preço fixo ou bookbuilding. Fonte: Dados dos anúncios de encerramento das emissões de 2004.

Nesse mesmo ano, o volume de colocações em mercados internacionais através de depositary receipts totalizou 2,8 bilhões de reais contra quase seis bilhões ofertados em mercado local. As seis ofertas globais foram realizadas através do bookbuilding pelas companhias: ALL – América Latina Logística S.A.; Gol Linhas Aéreas Inteligentes S.A.; Braskem S.A.; CPFL Energia S.A.; Cia. de Saneamento Básico do Estado de São Paulo; Diagnósticos da América S.A. – DASA.

3.1. Etapas da Oferta por Bookbuilding – Legislação Brasileira

A Instrução CVM nº 400, ao lado do Código de Auto-Regulação da Anbid para as Ofertas Públicas de Títulos e Valores Mobiliários, teve extrema importância na padronização do processo de distribuição e na padronização das informações a serem disponibilizadas nas emissões. As ofertas realizadas a partir de 2004 apresentam documentações e informativos públicos mais transparentes e completos.

Um dos requisitos no anexo III dessa instrução se refere ao cronograma das etapas da oferta, que deve estar incluído nos prospectos. Segundo esse regulamento, podemos destacar dez

etapas principais num processo típico de oferta pública de ações por bookbuilding: (1) contrato com underwriter; (2) pedido de registro de ofertas públicas de distribuição na

Comissão de Valores Mobiliários; (3) apresentação do prospecto preliminar; (4) roadshows;

(5) início do bookbuilding; (6) publicação do anúncio de início de distribuição; (7) apresentação do prospecto definitivo; (8) subscrição ou aquisição dos valores mobiliários;

(9) liquidação financeira da operação; (10) publicação do anúncio de encerramento de distribuição.

A primeira etapa do processo, após definidos os trâmites internos na companhia, é o contrato com o underwriter. A distribuição pública de valores mobiliários deve ser efetuada com intermediação de instituições integrantes do sistema de distribuição de valores mobiliários, geralmente bancos de investimentos. As instituições intermediárias podem se organizar sob a forma de consórcio (pool de distribuição), a fim de se otimizar o processo de subscrição e distribuição da emissão, devendo estar destacado um líder (responsável pelos procedimentos na CVM) e um ou mais coordenadores da oferta.

Ao lado do UBS e do Unibanco, o Banco Pactual foi um dos que mais intermediaram essas operações no Brasil – o Pactual participou, em 2004, de dez das quinze distribuições de ações, sendo o líder local em cinco. Os três bancos, juntos, coordenaram a distribuição de todo o volume ofertado em ações no mercado nacional nesse ano. Já nos mercados internacionais, os bancos Morgan Stanley, Credit Suisse e Merrill Lynch foram os que tiveram maior destaque como coordenadores globais das ofertas brasileiras.

O passo seguinte no processo é a apresentação do Prospecto Preliminar ao público. Esse documento, como instrui a lei, deve conter informação completa, precisa, verdadeira, atual, clara, objetiva e necessária, em linguagem acessível, de modo que os investidores possam formar criteriosamente a sua decisão de investimento. Segundo o anexo III da regulamentação, o prospecto deve apontar as características da operação e da oferta, a identificação dos envolvidos na emissão (administradores, consultores e auditores) e informações relativas à companhia emissora, que incluem a situação financeira da empresa e os fatores de risco envolvidos no negócio.

Somente após a apresentação do Prospecto Preliminar à CVM, pode-se fazer a utilização de texto publicitário para oferta, anúncio ou promoção da distribuição, ou seja, concomitantemente à disponibilização do Prospecto Preliminar pode-se dar início aos

roadshows. Essas apresentações a potenciais investidores, que geralmente contam com a participação dos bancos coordenadores e da administração da companhia, são muito importantes principalmente nas ofertas globais, pois apresentam a empresa emissora aos mercados internacionais.

Nessa fase, também se dá início à construção do book. A instrução permite a coleta de intenções de investimento, com ou sem o recebimento de reservas, a partir da divulgação de Prospecto Preliminar e do protocolo do pedido de registro de distribuição na CVM.

Em poucos dias, o book é fechado, e realiza-se o apreçamento da oferta e o plano de alocação das ações, visando ao início da distribuição. A instituição líder deve dar ampla divulgação à oferta por meio de Anúncio de Início de Distribuição publicado nos jornais onde a emissora normalmente publica seus avisos. O Anexo A desta dissertação apresenta o Anúncio de Início de Distribuição da Natura publicado em 25 de maio de 2004.

Anunciado o início da distribuição, começam as subscrições dos valores mobiliários. A aquisição de ações da oferta deve ser realizada no prazo máximo de seis meses, contado da data de publicação do Anúncio de Início de Distribuição. Nessa ocasião, também se inicia o prazo para o exercício das opções de ações adicionais (20% do lote extra e 15% da opção de

greenshoe).

O exercício do lote extra de 20% do total ofertado é raramente exercido pela emissora; em 2004, por exemplo, esse instrumento não foi utilizado em nenhuma das emissões. Em contrapartida, a opção de greenshoe é geralmente preenchida pelos intermediários financeiros, principalmente para suprir a demanda nos mercados internacionais. Entre as ofertas por

bookbuilding realizadas em 2004, apenas uma companhia não exerceu o greenshoe (Gol Linhas Aéreas Inteligentes S.A.); nas demais emissões, a média de lote suplementar utilizado ficou em torno de 12% do total das ações ofertadas inicialmente.

Finalmente, após liquidação da oferta, anuncia-se o encerramento da distribuição. A publicação do Anúncio de Encerramento de Distribuição é acompanhada dos dados finais de colocação, constantes do último Resumo Mensal de Colocação de Valores Mobiliários. Nesse informativo, deverão ser apontadas as subscrições e integralizações realizadas, discriminando: (a) os valores mobiliários, por espécie e classe, se for o caso; (b) o tipo de investidor; (c) o número de subscritores ou adquirentes e a quantidade de valores mobiliários subscritos e integralizados ou adquiridos. O Anexo C da dissertação apresenta o Anúncio de Encerramento de Distribuição da Natura publicado em 8 de junho de 2004; note que os valores finais da distribuição diferem dos valores apresentados no Anúncio de Início (Anexo A), pois incluem todas as ações adicionais utilizadas.

Essa inovação da instrução quanto à publicação da alocação das ações entre os tipos de investidores conferiu maior transparência aos resultados das distribuições. A Tabela I apresenta a proporção média de ações direcionadas aos diversos tipos de participantes no mercado local (não estão incluídos os depositary receipts) das ofertas de ações em 2004.

Tabela I – Destinação das Ofertas de 2004

Proporção média de ações adquiridas pelos diferentes tipos de investidores no mercado local das ofertas públicas de ações realizadas em 2004. Os treze tipos de investidores são determinados de acordo com o disposto no Anexo III da Instrução CVM no 400.

Tipo de Investidor Média (%)

(a) Pessoas físicas ... 12,4 (b) Clubes de investimento ... 2,0 (c) Fundos de investimento ... 27,7 (d) Entidades de previdência privada ... 3,6 (e) Companhias seguradoras ... 0,2 (f) Investidores estrangeiros ... 47,8 (g) Instituições intermediárias participantes do consórcio de distribuição ... 0,0 (h) Instituições financeiras ligadas à emissora e/ou aos participantes do consórcio ... 0,0 (i) Demais instituições financeiras ... 2,9 (j) Demais pessoas jurídicas ligadas à emissora e/ou aos participantes do consórcio ... 0,8 (l) Demais pessoas jurídicas ... 1,8 (m) Sócios, administradores, empregados, prepostos e demais pessoas ligadas à emissora

e/ou aos participantes do consórcio ... 0,7 (n) Outros ... 0,0 Fonte: Dados dos anúncios de encerramento das emissões de 2004.

É interessante observar que, nesse ano, quase metade dos títulos subscritos nas ofertas locais foi destinada a investidores estrangeiros9 (47,8%). Incluindo o volume de 2,8 bilhões de reais dos depositary receipts distribuídos nas ofertas globais, temos que 5,8 bilhões de reais ou aproximadamente 2/3 do volume total em ações ofertado em 2004 saíram do país. Diante desses dados, não é difícil compreender o motivo pelo qual o bookbuilding, procedimento típico do maior mercado de capitais do mundo – o norte-americano –, tem se firmado no mercado nacional.

9

4. BASE DE DADOS, METODOLOGIA E ANÁLISE EMPÍRICA

Nesta seção, apresentamos a análise da política de alocação de ofertas públicas de ações brasileiras, realizadas por um importante banco de investimentos através do bookbuilding. As hipóteses propostas para os testes estão detalhadas na subseção 2.2 (Determinantes da Alocação e Hipóteses de Teste) e são novamente relacionadas no decorrer do trabalho.

4.1. Base de Dados

A base de dados é composta de informações dos books de quatro distribuições públicas de ações de empresas brasileiras (três ofertas locais e uma oferta global)10, realizadas através do procedimento de bookbuilding. As ofertas ocorreram em 2003 e 2004 e foram lideradas por um dos maiores bancos de investimentos coordenadores no mercado nacional.

Segundo o registro de ofertas públicas da CVM, nesse período foram realizadas 23 distribuições públicas de ações, das quais quatro tiveram como procedimento-base o preço

fixo e dezenove, o bookbuilding. Em meio às distribuições por bookbuilding, oito foram ofertas globais e onze, ofertas estritamente locais. (As informações estão tabeladas no Apêndice A da dissertação.) O volume financeiro das emissões no banco de dados representa cerca de 30% do volume total emitido no período através do bookbuilding, excluindo-se a parcela de depositary receipts das ofertas globais.

Entre as emissões analisadas, temos, quanto ao tipo de ação, três ofertas públicas de ações ordinárias e uma de ação preferencial e, quanto ao tipo de oferta, duas ofertas públicas iniciais ou IPOs e duas ofertas públicas subseqüentes ou SEOs, que já apresentavam preço de referência em bolsa. Uma das emissões foi composta de distribuição puramente primária (aumento de capital), outra foi puramente secundária, enquanto as duas restantes foram compostas de distribuições primárias e secundárias.

10

Quanto aos preços definidos na emissão, apenas uma das ações consideradas foi apreçada com ágio em relação aos valores negociados no aftermarket. O deságio na amostra apresentou média simples de 7,8% e média simples ajustada pelo retorno do mercado (Ibovespa) de 7,6% no fechamento do primeiro dia de negociação.

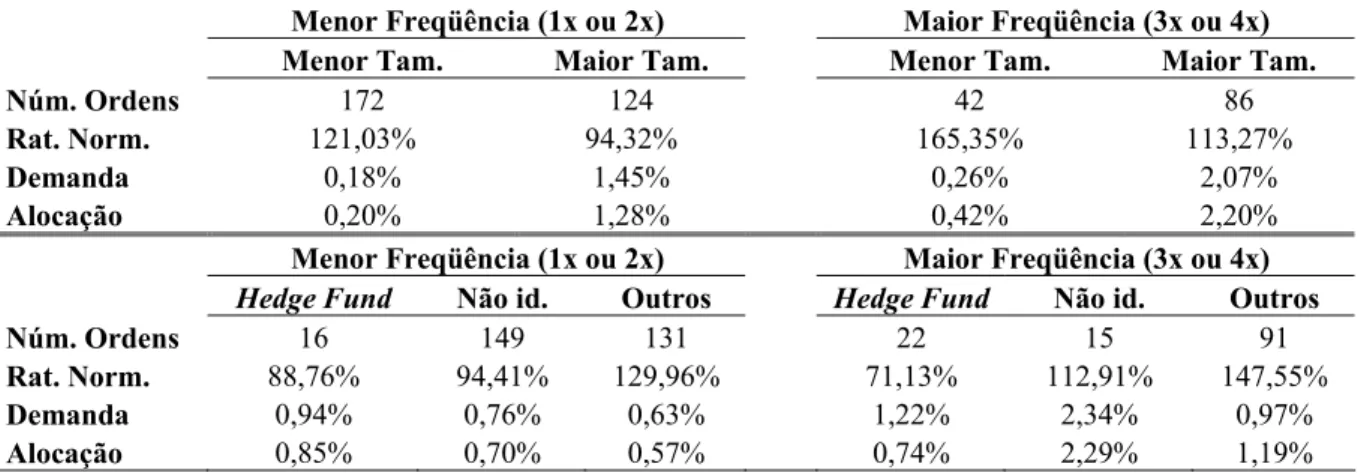

Outra característica a ser considerada em cada distribuição é seu oversubscription ou quantas vezes a demanda total supera a oferta total, dado o preço da distribuição. Esse valor é bastante importante, pois, quando alto, fornece indicações de sucesso da emissão. Na base de dados, as distribuições apresentam média simples de oversubscription de 6,4 vezes, sendo o valor para os IPOs de 10 vezes e para os SEOs de 2,8 vezes.

Os investidores organizados no banco de dados são todos institucionais (o varejo não foi considerado, pois não participa do processo de construção do book), no total de 270 instituições, o que corresponde a uma média de 106 investidores por distribuição, com freqüência média de 1,57 participação.

Quanto à nacionalidade, os investidores estão divididos em brasileiros, europeus e norte-americanos. Não tivemos acesso às identidades específicas desses participantes, porém, segundo classificação do próprio banco de investimentos, as instituições estão divididas, quanto ao tipo, em:

• asset management: empresa cuja atividade consiste em administrar recursos de terceiros. Elas podem fazer parte de grupos financeiros, embora devam ser sempre independentes na tomada de decisões em relação à administração de recursos da própria empresa, não podendo haver junção na gestão dos recursos do banco com os de terceiros11;

• fundo de pensão: entidade constituída por empresa ou grupo empresarial com objetivo de administrar planos de previdência complementar para seus funcionários. A entidade é responsável pela administração da carteira de investimentos dos benefícios

11

oferecidos aos participantes. É o mesmo que EFPC – Entidade Fechada de Previdência Complementar12;

• hedge fund: fundo de investimento de administração ativa, geralmente operado com agressividade, em busca de prêmio de risco elevado. Pode ser classificado como fundo de investimento financeiro – FIF genérico, ou, em certos casos, como fundo multimercado com alavancagem, com renda variável. O termo hedge fund é fruto de uma classificação informal no mercado brasileiro13;

• carteira própria ou tesouraria: unidade administrativa com função de gerir os recursos próprios da instituição. O termo chinese wall é usado para designar a separação física e administrativa entre a tesouraria do banco e a gestora de fundos (asset management). Essa separação tem como finalidade evitar possíveis conflitos de interesses entre o banco e a administração dos recursos de terceiros14;

• private bank: segmento dos bancos, formalmente constituído, que presta atendimento diferenciado e exclusivo a clientes pessoa física que possuem grande volume de investimento15;

• investidores não identificados: aqueles que não tiveram o tipo relacionado nos books

de ordens de compra do coordenador.

Cada investidor está relacionado a uma ou mais ordens de compra, de acordo com o número de participações que tem nos books do coordenador. A base de dados apresenta um total de 424 ordens, das quais 42% são de investidores brasileiros, 20% de investidores europeus e 38% de investidores norte-americanos. Ainda, 44% são ordens de asset managements, 1% de

12

Conforme descrição do underwriter e definição do Dicionário de Finanças da Bovespa. Disponível em: <www.bovespa.com.br>. Acesso em: 24 fev. 2005.

13

Conforme descrição do underwriter e definição do Dicionário de Finanças da Bovespa. Disponível em: <www.bovespa.com.br>. Acesso em: 24 fev. 2005.

14

Conforme descrição do underwriter e definição do Glossário de Finanças Pessoais da Agência Estado. Disponível em: <www.estadao.com.br/ext/economia/financas/glossario/a.htm>. Acesso em: 24 fev. 2005.

15

fundos de pensão, 9% de hedge funds, 4% de carteiras próprias, 3% de private bankings e 39% não tiveram o tipo identificado.

Uma ordem de compra ou demanda é composta da quantidade (ou quantidades) demandada de ações e pode conter o preço (ou preços) de demanda. De acordo com a combinação das informações de quantidade e preço, as ordens são diferenciadas em ordens a mercado (strike bids), ordens limitadas (limit bids) e ordens escalonadas (step bids). As ordens limitadas e escalonadas podem ser definidas como ordens de preço (sensíveis a preço) e apresentam proporção de, respectivamente, 1% e 65% do total das ordens na base de dados. Conseqüentemente, as ordens a mercado representam 34% do total da demanda.

A cada ordem de compra também está relacionada a quantidade de ações alocadas ao investidor, que, de acordo com o critério discricionário, pode ter sido favorecido ou não em proporção a sua demanda. Por exemplo, uma instituição participante, mesmo que sua ordem tenha atingido o preço definido na distribuição, pode ser totalmente desfavorecida ao não receber ação alguma.

4.2. Metodologia e Análise Empírica

A metodologia do trabalho está baseada na inferência dos determinantes da política de alocação nas emissões. As teorias e hipóteses apresentadas têm uma primeira análise nas estatísticas básicas das medidas de ofertas e demandas nas distribuições e são então testadas através de regressões múltiplas de variáveis binárias (que definem as características das ordens de compra) sobre as variáveis de alocações individuais. O efeito da relação demanda-oferta (oversubscription) sobre os critérios de alocação também é objeto de análise.

Os testes seguem a linha dos trabalhos de Cornelli e Goldreigh (2001) e Jenkinson e Jones (2004), na qual os dados nas ordens de compra de todas as distribuições são

A variável dependente nos modelos de regressão deve representar o maior ou menor favorecimento na alocação do investidor, em função do maior ou menor corte em sua demanda. Essa variável pode ser calculada de duas maneiras:

• rateio puro: relação direta entre a quantidade alocada e a quantidade demandada pelo investidor em uma determinada distribuição;

• rateio normalizado: relação entre alocação porcentual (alocação individual relativa à oferta total) e demanda porcentual (demanda individual relativa à demanda total) do investidor, ou, ainda, o produto do seu rateio puro pelo oversubscription da emissão.

O rateio normalizado é a variável a ser observada nos testes de critérios de alocação, a fim de se evitarem distorções que o valor de oversubscription pode causar nos rateios puros entre distribuições diferentes. Independentemente da dimensão do oversubscription, no caso de a alocação seguir critérios igualitários (alocação pro rata), os rateios normalizados de todos os investidores atingirão o valor de 100% e, no caso de alocação discricionária, qualquer desvio acima (ou abaixo) do valor unitário mostra discriminação real a favor (ou contra) o investidor.

A Tabela II sumariza as estatísticas básicas da variável “rateio normalizado” nas ordens de compra da amostra. A média simples de 116% e a mediana de 107% indicam que a maioria dos participantes foi favorecida na alocação. Existe uma tendência do coordenador em atender um maior número de instituições, ao invés de priorizar apenas pequenos grupos de grandes investidores.

Tabela II – Sumário Estatístico da Variável Dependente

Estatísticas básicas da variável “rateio normalizado” nas ordens de compra: número de observações; média; desvio-padrão; mínimo; mediana; máximo.

Variável Obs. Média Desvio-P. Mín. Mediana Máx. Rateio Normalizado 424 116% 87% 0% 107% 903%