E R R A T A

o n d e s e lê le ia -s e p á g in a p a r á g r a fo lin h azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

proceso processo 09 2 4

adquirí-Ias adquiri-Ias 12 1 1

67 5 4

principalemte principalmente 28 5 4

aqüisição aquisição 29 5 3

Residencia Residencial 75 Tabela 6

retorno excedente de 79 1 1

retorno

var VERn1 82 Fórmula (6)

retorno médio deságio médio 86 1 6

ajustado ao mercado

R e tir a -s e d o te x to p á g in a p a r á g r a fo lin h a

que 54 5 1

cosiderando juros simples 76 4 2

Com base nos casos examinados 87

neste trabalho, há indícios de que os

investidores brasileiros sabem muito

bem avaliar as subscrições de novas

ações (IPOs). Ao contrário do

mercado norte-americano, onde há

investidores não informados

(principalmente pessoas físicas), o

mercado primário brasileiro, que

adquire IPOs, composto em quase

sua totalidade por investidores

institucionais, é muito bem

informado.

Estratégica nas Emissões de Ações de Empresas Brasileiras

B a n c a e x a m in a d o r azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Prof. Orientador: Or. Cláudio Vilar Furtado (EAESP/FGV)

Prof. Or. Wladimir Antonio Puggina (EAESP/FGV)

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

MAURO ANDRADE PERESrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Bookbuilding como Instrumento de Precificação e Alocação

Estratégica nas Emissões de Ações de Empresas BrasileiraszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Fund ••çllo Gélulõo Varg9a •• E ••c.ola de Administraç,Ao ~ ~ c1e Empre!l.&S de SAo P8ulo ~~ - ~ BlhliotP.r..a. ~..•)...•...'~

Dissertação apresentada ao Curso de Pós-Graduação da FGV/EAESP

Área de Concentração: Administração

Contábil e Financeira como requisito para obtenção de título de mestre em Administração

de EmpresasA

1200300986 Orientador: Prot. Cláudio Vilar Furtado

SÃO PAULO

tomcozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.!

:..:.:.:--D~u t., ·_c , •.•••rnada

!~~

,16-3, 2C8\·lf~~.Yb '

~IÇ,

e \

1.--Palavras-Chaves:rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBABookbuilding; IPO; Alocação de Ações; Deságio; Assimetria de Informação.

PERES, Mauro Andrade. Bookbuilding como Instrumento de Precificação e Alocação Estratégica nas Emissões de Ações de Empresas Brasileiras. São Paulo: EAESP/FGV, 2003. 122 p. (Dissertação de Mestrado apresentada ao

Curso de Pós-Graduação da EAESP/FGV, Área de Concentração:

Administração Contábil e Financeira).

A

minha esposa Patricia, pelo carinho e compreensão.Agradeço inicialmente a Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, por ter me ensinado, desde a Graduação, a amar o conhecimento.

Agradeço ao meu orientador Prof. Dr. Cláudio Vilar Furtado pelos ensinamentos, pela compreensão, estímulo e confiança.

Agradeço ao Prof. Wladimir Puggina que fez despertar em mim a paixão por Finanças.

Agradeço aos meus irmãos, Mônica e Moacir, pelo carinho ao longo dessa jornada.

Agradeço aos funcionários das instituições financeiras que auxiliaram-me fornecendo material para a minha dissertação.

Agradeço a minha cunhada Adriana e a minha amiga Lusane, que auxiliaram-me com seus conheciauxiliaram-mentos.

Agradeço aos amigos que fiz no Mestrado e que sempre me incentivaram.

I',

:."t~'<zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1. Introdução... 9

2. R e v is ã o d a L ite r a tu r a Internacional... 11

2.1.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAMétodos de Emissão de Ofertas Públicas Iniciais de Ações... 11rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA 2.1.1. Bookbuilding... 11

2.1.2. Preço-Fixo... 15

2.1.3. Leilão... 16

2.1.4. Modelo Híbrido... 17

2.1.5. Experiências Internacionais com o Bookbuilding.. 18

2.2. Participantes de uma Operação de Abertura de Capital por Bookbuilding 20 2.2.1. Empresa Emissora... 20

2.2.2. Investidores... 21

2.2.3. Banco de Investimento Líder... 21

2.2.4. Assimetria de Informação entre os Participantes... 26

2.3. Custos de Emissão... 33

2.4. Alocação das Ações entre os Investidores ..;... 35

2.5. Retornos das Ações ao Longo do Tempo... 38

2.5.1. Fenômeno de Deságio 38 2.5.2. Retornos a Longo Prazo... 48JIHGFEDCBA 2 .6 . Internet e Tecnologia da Informação... 50

2.7. Evolução Recente do Mercado de IPOs nos Estados Unidos... 51

3. A b e r tu r a d e C a p ita l n o Brasil... 53

3.1. O Bookbuilding no Brasil... 55

3.1.3. Vantagens e Desvantagens... 57

3.1.4. Outras Características Próprias do Processo no Mercado Brasileiro... 57

3.2. Regulamentação dorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBABookbuilding: CVM e Novo Mercado... 61

3.3. Exemplos de Operações com Bookbuilding... 63

3.3.1. O Book de uma Operação de Abertura de Capital (IPO)... 63

3.3.2. O Book de uma Emissão Secundária, com Análise da Alocação das Ações... 67zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA 4. Proposlçoes... 74

5. Amostra e Metodologia... 75

5.1. Perfil da Amostra... 75

5.2. Preços. 76 5.3. Cálculo dos Retornos... 76

6. Análise dos Resultados... 78ZYXWVUTSRQPONMLKJIHGFEDCBA 7 . C o n c lu s õ e s ... 9 0 8. Bibliografia... 92

9. Anexos... 98

I - Modelos de Precificação de Ações no Mundo... 98

11 - Prospecto de uma Emissão com Bookbuilding... 109

111 - ARACRUZ CELULOSE S.A... 112

IV - Edital de Audiência Pública - Oferta Pública de Distribuição de Valores Mobiliários para Subscrição ou Venda, nos Mercados Primários ou Secundários... 115

1.ZYXWVUTSRQPONMLKJIHGFEDCBAIn tr o d u ç ã ozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Quando uma empresa decide fazer uma primeira emissão pública de ações,

dizemos que ela faz uma Oferta Pública InicialrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(Initial Public Offering - IPO) ou

uma emissão não amadurecida. Se a ação já for negociada ao público, a nova

emissão é uma emissão pública para aumento de capital (Seasoned Offering

-SEO). Geralmente, em ambos os casos, um banco de investimento

(underwriter) é o coordenador da operação.

O banco de investimento e a empresa emissora da ação estabelecem um

acordo de underwriting, no qual é definido, após uma completa avaliação na

empresa, o tipo de ação que será emitido, a quantidade, e o preço de venda

próximo do ideal. Esse preço de venda é essencial no proceso, à medida que

deverá ser o mais justo possível e o que maximiza o preço ou valor de emissão

para os acionistas existentes. Se o preço definido for muito alto, poderá não

haver demanda para a emissão, se for muito baixo, haverá prejuízo àqueles

acionistas.

O objetivo principal deste trabalho é analisar o processo de bookbuilding nos

IPOs brasileiros, buscando detectar se há fixação de preço baixo na subscrição

e se alguma categoria de investidor é favorecida na alocação das ações.

Fixar preço baixo (deságio no mercado brasileiro ou underpricing no mercado

norte-americano) significa emitir uma ação com um preço inferior ao valor

correto de mercado. O valor correto de mercado é aquele observado quando a

ação começa a ser negociada na Bolsa de Valores ou Mercado de Balcão.

A dissertação inicialmente abordará o processo de bookbuilding, fazendo uma

profunda revisão bibliográfica sobre o assunto (inclusive com experiências

internacionais), para, posteriormente, analisar o mercado brasileiro. Essa

análise em nosso país contará com a discussão sobre alguns pontos

relevantes do processo, a apresentação de algumas operações de

com uma amostra de IPOs brasileiros, visando identificar o deságio no preço de subscrição e o comportamento do preço a curto e médio prazos.

A realização dessa dissertação justifica-se pela pouca produção acadêmica no Brasil sobre o método derqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding. Há uma enorme dificuldade em obter uma amostra de books, visto que os bancos de investimento consideram essas informações restritas ao uso interno.

o

tema tratado ganha relevância ao observar os escândalos no mercado norte-americano de IPOs. RICÚPERO (2002, p.B2) destaca que o governo dos Estados Unidos lançou uma ofensiva contra a prática do spinning (operação em que bancos de investimento destinavam IPOs por eles lançados a executivos de empresas, recebendo como contrapartida negócios milionários dessas empresas). Os IPOs emitidos com um preço muito baixo eram reservados a esses executivos, que rapidamente os vendiam no mercado por preços bem acima dos que haviam pago. Os analistas dos bancos, por sua vez, continuavam a recomendar essas ações aos investidores comuns, embora soubessem que tais ações valeriam menos no futuro.2.

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBARevisão da Literatura InternacionalA literatura sobrerqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding é extensa e composta principalmente de artigos de autores norte-americanos. Os textos procuram comparar o bookbuilding

com os demais métodos de emissão de ações, mostrando suas vantagens na precificação dos títulos. Esses estudos internacionais trabalham, geralmente, com amostras de ofertas públicas iniciais (IPOs) para inferir suas conclusões.

As experiências internacionais merecem destaque, uma vez que apontam para o crescimento da utilização do bookbuilding no mundo. A literatura apresenta uma série de artigos que comparam os métodos utilizados em diversos países.

No Brasil, praticamente não há referências sobre o tema. Desta forma, os textos do prof. Ricardo Leal sobre aberturas de capital são os que melhor se adaptam aos assuntos discutidos nessa dissertação. Esses textos serão apresentados posteriormente, quando discutirmos o caso brasileiro.

Esse capítulo aborda uma revisão dos mais importantes artigos publicados sobre o tema. Textos clássicos sobre IPOs serão citados, pois contribuirão para um melhor entendimento sobre aspectos relacionados ao processo de

bookbuilding.

2.1. Métodos de Emissão de Ofertas Públicas Iniciais de Ações

2.1.1. Bookbuilding

dispostos a adquirí-Ias. Com essas informações, o banco de investimento constrói um curva de demanda e o preço, em geral, é definido no nível em que a quantidade demandada supera a quantidade de ações a serem emitidas.

Todas essas informações são apresentadas em umrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbook, cuja coleta de informações demora cerca de duas semanas. Após fechar o book o banco

define o preço de emissão. Não há regra específica para a definição do preço da ação, nem para a sua alocação entre os investidores.

CORNELLI e GOLDREICH (2002, p.5) destacam que os investidores, ao fornecerem suas ofertas de compra, as fazem de três maneiras:

1. strike bid : o investidor ordena a aquisição de um certo número de ações ou fornece uma determinada quantia que dispõe para comprá-las. Nesses casos, não é relevante o preço de emissão;

2. limit bid : o investidor especifica o preço máximo que está disposto a pagar pela ação;

3. step bid : o investidor faz um escalonamento das suas intenções através de uma agenda de demanda (em geral, quanto mais elevado o preço, menor quantidade de ações ele poderá adquirir).

Nas emissões globais, há a formação de um consórcio de Bancos de Investimento com presença internacional (alguns autores e profissionais do mercado utilizam o termo Sindicato, no lugar de consórcio). Ao término do período de bookbuilding, todas as solicitações dos investidores são reunidas em um book e o underwriter global (bookrunner) decide o preço final e a alocação simultânea dos títulos entre os investidores dos diversos países. O preço é o mesmo, independente do tipo de investidor e de sua localização geográfica.

".

A Figura 1 mostra as curvas de demanda e oferta em uma emissão. Estão representados o preço e o número de ações. A oferta do número de ações é fixa, desconsiderando a opção Green Shoe.

~l~~':;:. ", - •••.' "v

. .~

Figura1 : Demandae Ofertaem uma emissãoporrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding

Derrama e Oferta em uma emissão por Bookbuilding

2.500.000

Cf)

Q)

2.000.000

10

o-«

Q)

1.500.000

-\=::rda\

"Co

1.000.000

L-Q) E

':J

500.000

z

O

I33 35 37 39 41 43 45 47

Preço ($)

SHERMAN e TITMAN (2002, p.4) sintetizam o processo, definindo os três passos necessários no bookbuilding. No primeiro, o banco de investimento convida os investidores para analisarem se estão dispostos a comprar a ação. No segundo os investidores avaliam a emissão e dão indicações preliminares ao banco de investimento, de sua demanda pela ação. Finalmente, o banco de investimento determina o preço da ação e a aloca aos investidores à sua maneira.

Com o intuito de minimizar riscos e aumentar a distribuição, o banco de

investimento monta um grupo de subscrição (consórcio), composto de bancos ",-," com forte capacidade de colocação do papel e um bom relacionamento com o:~~" ", -,

.'

As primeiras menções relevantes na literatura sobre a metodologia dorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

bookbuilding surgem com BENVENISTE e SPINDT (1989) e BENVENISTE e

WILHELM (1990).

BENVENISTE e SPINDT (1989, p.343-344) mostram que o banco de

investimento utiliza as indicações de interesse dos investidores informados

para definir o preço da ação e a sua alocação entre os interessados. São

priorizados nesse processo de alocação os investidores regulares desse

banco. Com as informações obtidas, o underwriter pode reduzir o deságio na

oferta pública inicial, uma vez que o preço é definido de maneira mais precisa.

O deságio deve existir no IPO, pois induz os investidores a revelarem suas

verdadeiras informações sobre a emissão.

O texto de BENVENISTE e SPINDT (1989) não contradiz algumas teorias

tradicionais de deságio (underpricing)1. A abordagem utilizada refere-se à

maneira de obtenção, por parte do banco de investimento, das informações dos

investidores na pré-venda, que serão responsáveis pela precificação das

ações.

O estudo de BENVENISTE e WILHElM (1990, p.175 e p.195) segue a linha de

BENVENISTE e SPINDT (1989) e enfatiza a necessidade de liberdade do

underwriter de oferecer publicidadezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà emissão no pré-mercado, para precificar à sua maneira a ação, minimizando a "maldição do vencedor" (ROCK, 1986). O

artigo aborda a necessidade de um caráter discricionário da precificação e

alocação, como forma de extrair informação privada na pré-venda.

2.1.2. Preço-Fixo

Por meio do método do Preço-Fixo (Oferta Aberta), o banco de investimento

define o preço antes de se aceitarem as ofertas dos interessados. Definido o

preço, os investidores enviam suas ordens e pagam adiantado pelas ações

solicitadas. Em geral, nesse método, todos os investidores recebem ações, na

baserqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBApro-rata, quando a demanda pelo papel é maior que a oferta

(oversubscribed offering). Por ter regras eqüitativas de preço e quantidade, o

cárater discricionário só ocorre em função do tamanho do pedido do investidor

(racionamento).

Esse método tende a um deságio maior, em relação ao bookbuilding, devido ao

preço da ação ser definido previamente e os investidores pagarem

antecipadamente pela solicitação efetuada, com o emissor mantendo para si os

juros desse pagamento, caso a solicitação não seja atendida.

O custo de uma emissão com preço-fixo é menor que no bookbuilding, pois não

há necessidade de procurar investidores potenciais (road shows). Isso faz com

que pequenas emissões prefiram o método de preço-fixo.

Esse método foi o mais popular no mundo no começo dos anos 90.

Atualmente, ainda é usado em muitos países com mercados menores e menos

ativos, comandados por investidores de varejo. Desta forma, a possibilidade de

acesso de investidores de varejozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà emissão é o grande atrativo do método.

SHERMAN (2000b, p.11) lista algumas localidades em que o Preço-Fixo ainda

é comumente utilizado: Bangladesh; Barbados; República Tcheca; Hong Kong;

india; Indonésia; Irlanda; Israel; Jordânia; Malásia; México; Paquistão;

Paraguai; África do Sul; Sri Lanka; Taiwan; Tailândia; Reino Unido e Turquia.

Os países onde o Preço-Fixo ainda é usado, mas está perdendo espaço para o

bookbuilding são : Áustria; Austrália; Brasil; França; Coréia do Sul; Holanda;

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAtrabalho de BENVENISTE e BUSABA (1997, p.383 e p.397-398) confirma que o método de preço-fixo pode gerar demanda em cascata (WELCH, 1992, p.695), ou seja, a decisão de compra da ação por parte dos primeiros investidores incentiva a decisão de compra dos demais investidores. Nesse contexto, é necessário relevante deságio para criar cascata. Essa, na visão dos autores, seria a grande vantagem do método: garantir um certo lucro emitindo a ação ao preço de cascata (preço baixo é suficiente para seduzir os primeiros investidores e criar um frenesi de compra). Empresas que não querem correr risco na venda de sua emissão decidirão pelo método de preço-fixo, ainda queobtenham preços menores quando comparados aos dorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding.

2.1.3. Leilão

Nos leilões, o preço e a alocação das ações ocorrem em função dos lances efetuados pelos investidores. O relacionamento existente entre investidores e o "leiloeiro" não é considerado.

O leilão não é uma modalidade muito popular de precificação de ações. Ele ainda é muito utilizado no Peru e tem alguma aceitação na França (um tipo denominado Mise en Vente, onde as ofertas de compra são anônimas e privilegia-se distribuição pro-rata para ordens acima do preço definido para a ação). Nos Estados Unidos os leilões, principalmente o "holandês", destacaram-se ultimamente para a venda de IPOs na Internet. No leilão "holandês", o vendedor declara o preço desejado para venda e vai decrescendo esse valor, até que um comprador aceite pagar pelo preço declarado. Após o comprador adquirir a quantidade desejada do produto, o leilão é reiniciado e dura até que todas as unidades sejam vendidas

O leilão é amplamente utilizado em privatizações por ser transparente e não permitir favorecimento de determinados grupos de investidores.

incorporam informações mais recentes sobre o que o mercado considera como preço justo de emissão da ação. Os autores também constataram menor variância de deságio nesse método.

A incorporação do momento de mercado pelo leilão é fator de extrema relevância para os autores. Esse aspecto reflete uma maior eficiência na precificação do IPO. Os estudos de DERRIEN e WOMACK (2001) foram desenvolvidos na França, onde os três principais métodos são utilizados 2.

2.1.4. Modelo Híbrido

No modelo híbrido, orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding é utilizado para definir o preço e a alocação aos investidores institucionais e/ou estrangeiros, enquanto uma parcela das ações é destinada aos investidores de varejo, através da oferta aberta (preço-fixo).

SHERMAN (2000b, p.7) aponta os países em que o modelo híbrido é usado: Argentina; Canadá; Finlândia; França; Hong Kong; Hungria; fndia; Irlanda; Itália; Coréia do Sul; Nova Zelândia; Holanda; Noruega; Peru; Portugal; Cingapura; África do Sul; Espanha; Taiwan e Estados Unidos,entre outros.

SHERMAN (2000a, p.697) ressalta que o modelo híbrido tem como

conseqüência um deságio maior que o bookbuilding puro e a emissão se torna mais custosa para a empresa emissora.

2.1.5. Experiências Internacionais com orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBABookbuilding

Os autores LJUNGQVISTet ai. (2000, p.1) ressaltam que até o início dos anos 90, muitos países, com exceção dos Estados Unidos, utilizavam o método de preço-fixo para vender suas ofertas públicas iniciais. Nos Estados Unidos havia predominância do bookbuilding.

Com o movimento mundial de privatizações e globalização dos mercados de capitais, o bookbuilding passou a ser difundido por vários continentes. As ofertas de privatização geralmente são muito elevadas, de difícil colocação apenas no mercado interno. Essas ofertas foram levadas a investidores institucionais de outros países, especialmente dos Estados Unidos, em função da liquidez de seu mercado. Isso permitiu que o bookbuilding (método americano) se tornasse referência internacional.

Nos anos 90, houve um crescimento da utilização do bookbuilding na Europa, América do Sul e Ásia, especialmente nas grandes emissões internacionais. Como na Europa e na América do Sul os governos não limitam a escolha dos emissores, SHERMAN (2000b, p.1 e p.6) revela que o bookbuilding está ficando dominante.

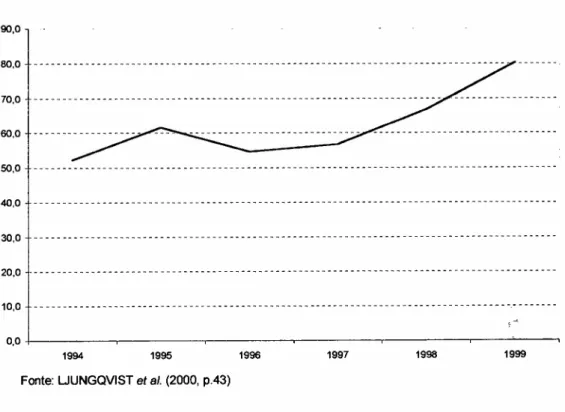

A Figura 2 mostra a adoção do bookbuilding, puro ou de forma híbrida, nas ofertas públicas iniciais, fora dos Estados Unidos. Nota-se que em 1999, quase 80% das emissões não norte-americanas foram feitas através de bookbuilding,

enquanto em 1994 elas representavam 52%. Esse crescimento é devido principalmente ao fenômeno europeu. Na Ásia, os métodos de preço-fixo ainda são dominantes, principalmente fora do Japão. O banco de dados utilizado foi o

Equityware, que inclui emissões de todos os continentes, inclusive da América do Sul.

• Países onde o Bookbuilding é usado regularmente ou está ganhando popularidade : Austrália; Áustria; Brasil; Canadá; Chile; Finlândia; França; Alemanha; Hong Kong; Japão; Coréia do Sul; Holanda; Nova Zelândia; Noruega; Peru; Filipinas; Portugal; Espanha; Suiça e

Estados Unidos.

• Países onde orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding é usado apenas para emissões internacionais ou grandes emissões especiais: India; Irlanda; Cingapura e Taiwan.

• País onde obookbuilding é agora menos comum: Turquia.

Uma descrição mais detalhada sobre a utilização de cada método nos países pode ser encontrada no Anexo I, extraído de SHERMAN (2000b).

Figura 2 : Adoção do Bookbuilding fora dos Estados Unidos

90,0

80,0 - - - - - - - - - - - - - - - - - - - --70,0

60,0

50,0 -40,0 - - - --30,0 - - - --20,0 - - - - - - - - - - - - - - - - --1~0

---0,0 -1---,---,---.---.---,---.,

1994 1995 1996 1997 1998 1999

Fonte: LJUNGQVlST et ai. (2000, p.43)

Na França, orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding foi inicialmente utilizado em 1993 e está ganhando popularidade. Atualmente, divide com o Mise en Vente a preferência das empresas. Firmas que objetivam atrair investidores estrangeiros optam pelo processo de bookbuilding.

Vários países que estão começando a permitir o bookbuilding colocam normas que induzem ounderwriter a alocar ações aos pequenos investidores. O Japão deixou de usar o leilão, passando a adotar obookbuilding nos IPOs.

Países com mercado de capitais desenvolvido e bancos de investimento competitivos acabam se aproveitando das vantagens do bookbuilding. Nos locais onde os investidores de varejo predominam, onde o mercado não é tão desenvolvido, a oferta aberta (preço-fixo) é ótima alternativa, pois reduz custos de emissão.

2.2. Participantes de uma operação de abertura de capital porBookbuilding

2.2.1. Empresa Emissora

A empresa que está abrindo seu capital através da emissão de ações não precisa ser, necessariamente, uma companhia de grande porte. Empresas menores são incentivadas a ingressarem no mercado, principalmente através do Mercado de Balcão. O mercado de Balcão pode ser o início da caminhada de uma empresa rumo ao mercado de Bolsa de Valores.

Para abertura de capital, em Bolsa de Valores, a empresa emissora deverá estar registrada na Bolsa e no órgão regulador do mercado financeiro (CVM no caso brasileiro).

2.2.2. Investidores

A literatura acadêmica usualmente classifica os investidores em dois grandes grupos: investidores de varejo e investidores institucionais.

Os investidores de varejo são os investidores "pessoa física", entre eles os funcionários da empresa que está abrindo o capital. Qualquer indivíduo que queira adquirir ações de um IPO é um investidor de varejo.

Os investidores institucionais são os demais, aqueles considerados "pessoa jurídica". Essas instituições são as mais variáveis possíveis, desde empresas comerciais até Fundos de Pensão.

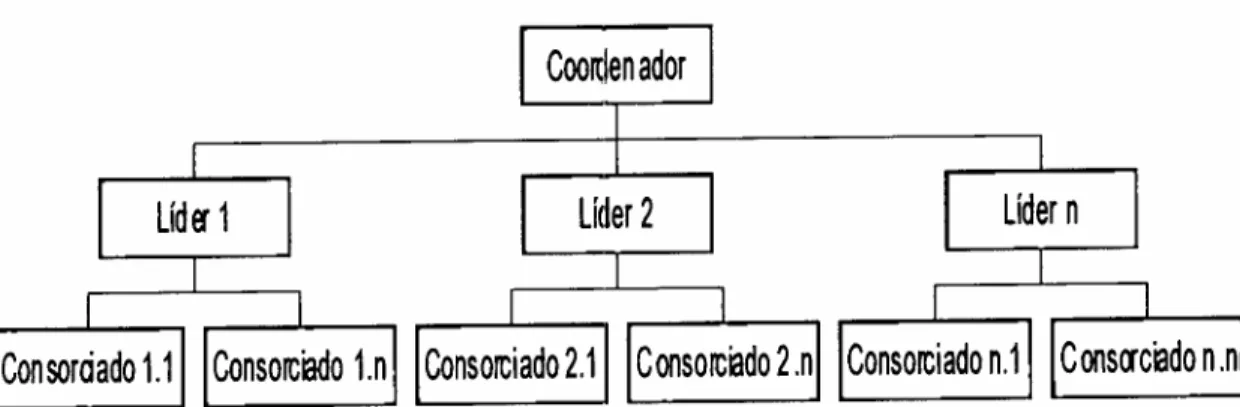

2.2.3. Banco de Investimento Líder

LEAL (1993, p.66-67) destaca dois tipos de instituições financeiras relevantes no processo de emissão pública de ações. A primeira é a instituição

coordenadora, responsável pelos trâmites juntozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà CVM. A segunda é orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

underwriter mais ativo dentro dopool formado (o líder, instituição que assume o risco de lote de ações, podendo vendê-lo ou repassá-lo aos consorciados) . Muitas vezes o coordenador é o banco de investimento líder, respondendo pelo processo e atuando fortemente na colocação da emissão junto aos investidores.

O terceiro grupo existente é formado pelos consorciados. São instituições que colocam o título junto ao investidor final. São subcontratados do líder devido a sua forte presença no varejo. Podemos ter, segundo CASAGRANDE NETO et ai. (2000, p.71), o seguinte desenho dopool na Figura 3:

Figura 3 :rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAPoolde Underwriting

PooldeUnd~riting

Esse organograma é uma sugestão da composição do pool e é apenas uma

parte do organograma que os autores apresentam em seu livro.

A maioria dos textos internacionais consideram o underwriter como o banco de

investimento líder e responsável pela emissão. Parece haver uma tendência de

considerar o líder como o coordenador da operação.

No Brasil, os prospectos das emissões costumam apresentar o Coordenador

Líder e os Coordenadores Contratados (Consórcio). No caso de emissões

globais, apresenta-se o Coordenador Global, o Coordenador da Oferta

Brasileira e os Coordenadores Contratados da Oferta Brasileira. Pode haver

mais de um Coordenador Lider e mais de um Coordenador Global.

ROSS et ai. (1995, p.404) destacam que os serviços do banco de investimento

são : formulação do método usado na emissão de títulos; fixação de preço de

novos títulos e venda dos novos títulos.

O Banco de Investimento líder deve ter elevada reputação, uma vez que a

empresa emissora deverá ter a segurança de ver suas ações colocadas no

mercado. Desta forma, segundo LEAL (1993, p.67), os underwriters de maior

prestígio seriam os de maior porte financeiro, principalmente os associados aos

maiores conglomerados financeiros.

, v'JIHGFEDCBA.szyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

', \~,...•.:

Essa credibilidade da instituição líder, para CHEMMANUR e FULGHIERI (1994, p.57-58), constrói-se com sua história de negócios com ações. O banco de investimento avalia os projetos da empresa que lançará a ação e os transmite a investidores potenciais. Isso tem um custo, que é cobrado da empresa emissorarqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(fee) , uma vez que envolve risco moral do underwriter. Os erros de avaliação de projetos podem ocorrer, porém é dificultoso para o mercado distingüir o ato de má fé (agir por próprio interesse) e boa fé.

A credibilidade do underwriter é obtida, segundo os autores, pelo desempenho passado das ações que esseunderwriter lançou. Um banco com alta reputação reduz assimetria de informação no mercado acionário. Esse banco irá receber uma comissão maior da empresa emissora pela sua credibilidade. Sua obrigação é fixar um preço justo para o IPO, pois há uma perda de participação no mercado para underwriters que lançam o IPO a um preço muito elevado.

Como a reputação do banco de investimento está diretamente relacionada ao êxito do bookbuilding, cabe ao banco extrair da maneira mais precisa as informações de investidores potenciais.

KELOHARJU (1997, p. 4) corrobora com os demais autores citados. Segundo ele, é o sucesso do IPO que faz um investidor continuar usando o mesmo

underwriter. O banco de investimento sabe menos sobre o potencial da firma emissora que os investidores combinados. Para fazer essa afirmação, o autor constatou que a demanda de investidores (varejo e institucional) por ações subprecificadas é maior que por ações com preços elevados.

Diversos fatores afetam a participação de mercado dos bancos de investimento que atuam como book managers nos IPOs. DUNBAR (2000, p.3 e p.37-38) afirma que a participação no mercado pode ser usada como proxy para (\

,

reputação dos bancos de investimento, uma vez que se correlaciona com lucratividade. Essa participação de mercado é afetada tanto por retorno do IPQ,

retiradas (os bancos responsáveis pela retirada da emissão, por gerar um custo ao emissor, acabam perdendo participação de mercado).

As conclusões a que DUNBAR chegou foram:

• o preço alto inicial tem efeito negativo nas mudanças de participação de mercado (precificar de maneira imprecisa diminui a reputação do banco de investimento);

• o retorno muito positivorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(underpricing) no primeiro dia tem efeito negativo nas alterações de participação de mercado;

• o desempenho anormal da ação em um ano tem efeito positivo nas mudanças de participação de mercado (firmas com bons projetos têm desempenho positivo em horizonte de tempo maior);

• para bancos com grande credibilidade, maior reputação dos analistas tem impacto positivo nas mudanças de participação de mercado desses bancos (investidores passam a acreditar que a oferta não está superprecificada);

• as retiradas de ofertas têm impacto negativo nas mudanças de participação de mercado, pois afetam a reputação do banco de investimento.

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbanco de investimento deve monitorar a administração da empresa, visando a maximização do valor de mercado das ações da empresa, que levará a um desempenho satisfatório pós-emissão. Bancos de .investimento de maior credibilidade lideram emissões de melhor desempenho, ou seja, eles são capazes de um melhor monitoramento, que incrementa o valor da firma. A isso, soma-se o fato que o banco de prestígio pesquisa as empresas e analisa as informações de modo a selecionar as emissões "vencedoras".MICHAELY e SHAW (1994, p.279) já haviam mostrado que bancos de investimento de maior prestígio lideram emissões que terão melhor desempenho a longo prazo (2 anos). No lançamento do IPO, o deságio é menor, quando o banco líder é famoso, ou seja, a empresa que está lançando seu IPO deixa "menos dinheiro na mesa".

Há um compromisso implícito que orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwriter assume junto à empresa emissora de garantir a liqüidez das ações no pós-mercado. ELLlS et aI. (2000,

p.1041) concluíram que o banco de investimento líder torna-se o formador de mercado (dealer mais ativo), por ser responsável por 60% do volume negociado nos primeiros dias pós-emissão. O underwriter também estoca uma grande parte das ações após o primeiro dia de negociações, especialmente quando a ação está sendo negociada no mercado secundário a um preço abaixo do da emissão.

Pelo fato de ser os Estados Unidos o país que mais utiliza o bookbuilding, o trabalho de LJUNGQVIST et aI. (2000, p.2-3 e p.17) é muito relevante. Os autores analisaram 2051 IPOs de 61 mercados não norte-americanos, entre 1992 e 1999, e concluíram que há resistência em se definir o preço final fora da faixa inicial (range), exceto se houver envolvimento de investidores elou bancos norte-americanos.

A alta qualidade dos serviços prestados por bancos norte-americanos faz com que, muitas vezes, empresas emissoras de outros países tenham custos maiores para engajá-los em uma emissão.

Há nos mercados domésticos, bancos que possuem forte presença e concentram grande parte dos lançamentos de IPOs. No Brasil, destaca-se o Bradesco. Nas colocações internacionais, de empresas brasileiras, bancos norte-americanos e europeus têm relevante importância. Em todos os casos, conforme os artigos analisados, as empresas irão procurar os bancos de maior reputação, que em sua maioria, são também os mais fortes financeiramente.

Ter um banco de investimento de credibilidade lançando um IPO representa para a empresa, a certeza de que o preço determinado do título é o mais próximo do justo valor.

2.2.4. Assimetria de Informação entre os Participantes

A operação de emissão de uma ação envolve, desde o seu início, uma

assimetria de informação entre os seus participantes: empresa emissora,rqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

underwriter e investidores. A assimetria de informação é abordada no clássico artigo de AKERLOF (1970, p.489), no qual apenas o vendedor de carros tinha capacidade de diferenciar um bom veículo de um mau veículo (Iemons).

a) Assimetria entre empresa emissora e underwriter

Se a informação for simétrica entre o banco de investimento e a empresa emissora, essa não precisará do banco para fazer o lançamento da ação.

Segundo BARON e HOLMSTROM (1980, p.1115-1116), o underwriter,

distribuição e objetivará emitir a ação a um preço baixo para reduzir seu esforço de venda.

BARON e HOLMSTROM (1980, p.1116) atribuemzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà assimetria de info~maçãoa

causa do deságio, já que interesses entre empresa emissora erqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwrifer

divergem e este último buscará o deságio para compensar custos que assume no processo de emissão.

BARON (1982, p.956) expande seu trabalho anterior, mostrando algumas maneiras de precificação e distribuição de ações em uma nova emissão:

• contrato de delegação: underwriter precifica e distribui;

• distribuição pura: a empresa emissora precifica e o underwrifer

distribui;

• venda direta: a empresa emissora determina o preço e oferece ao mercado.

Por obter mais informação sobre o mercado, o underwrifer deve ser recompensado, mediante o deságio da emissão.

o

modelo de BARONé contestado por MUSCARELLA e VETSUYPENS (1989, p.135). Em seu artigo, os autores examinaram IPOs onde o próprio underwrifer era o emissor. Nessa situação, não poderia haver assimetria de informação e conseqüente subprecificação da própria emissão. Analisando 38 IPOs de bancos de investimento que distribuíram suas próprias ações, entre 1970 e 1987, constatou-se que houve um deságio de cerca de 7% no primeiro dia de negociação. Quando o emissor atuou como líder na distribuição dos títulos, o retorno foi ainda maior.NorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding, a assimetria de informação entre a empresa emissora e o

underwrifer é uma das fortes justificativas para a utilização do método. O banco de investimento possui maior capacidade para adquirir as informações sobre a demanda pela ação, especialmente nas ofertas globais, onde o custo para obter essas informações é maior.

b) Assimetria entre os investidores

Um dos trabalhos mais conhecidos sobre assimetria de informação entre investidores é o de ROCK (1986, p.187 e p.190). Para ROCK, há dois tipos de investidores: informados e desinformados. Os informados são os que analisam os investimentos, incorrendo em custos para fazer tais análises. Os desinformados não possuem essas informações superiores e acabam sofrendo com a maldição do vencedor (winner's curse).

Na maldição do vencedor, os investidores informados só participam das emissões em que há um retorno esperado superior aos custos de análise do investimento. Os desinformados, por sua vez, só têm acesso às emissões de pior retorno, ou então adquirem poucas ações nas boas emissões. Isso faz com que eles exijam retornos mais elevados, conseqüentemente o underwrifer

subprecifica o título para atraí-los.JIHGFEDCBA

I ,"

A vantagem dos investidores informados aumenta quando é grâhde a incerteza sobre o preço real das novas ações. A incerteza leva a empresa,emissora e o

underwrifer a subprecificar a emissão para atrair demanda do mercado.

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAestudo realizado por KELOHARJU (1997, p.23-24), tendo como amostra 29 IPOs liderados por um banco de investimentos finlandês, entre 1987 e 1994, apresenta as seguintes conclusões:• cada categoria de investidor possui vantagem de informação sobre orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

underwriter ;

• os investidores institucionais não conseguem, na média, retornos maiores que os investidores de varejo;

• dentro de cada categoria, os investidores que fazem os maiores pedidos conseguem melhor desempenho (diferenças de informação são mais relevantes dentro de cada categoria de investidores);

• os investidores institucionais não têm incentivo para participação no mercado de IPO, quando as regras de alocação favorecem ordens pequenas (não é compensatório a aqüisição de informação).

A análise de KELOHARJU só é válida para mercados que não utilizam o

bookbuilding, ou seja, em mercados que não permitem ao underwriter fazer a distribuição das ações de acordo com os seus próprios critérios. A partir de 1994, os IPOs finlandeses de maior porte passaram a ser precificados pelo

bookbuilding e as ações foram destinadas aos investidores institucionais.

c) Assimetria entre investidores e underwriter

NorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding, o banco de investimento parece assumir que possui menos

informação a respeito da a empresa do que os investidores como um todo. Sua

função é apenas definir a faixa inicial de preço que ele julga a mais correta. A

definição final do preço provém do mercado. Os investidores podem, inclusive,

alterar essa faixa de preço preliminar determinada pelo underwrifer.

RITTER e WELCH (2002, p.1822-1823) argumentam que a assimetria de

informação não explica o retorno médio, no primeiro dia de negociação dos

IPOs, de 65 %, ocorrido no período 1999-2000 (bolha da Internet). Para os

autores, explicações comporta mentais; conflitos de agência em decorrência do

papel do underwrifer, de intermediário entre investidores e empresa emissora e

formas de alocação devem ser investigadas para explicar esse fenômeno.

d) Sinalização

Nos modelos de sinalização, a empresa emissora objetiva diminuir a assimetria

de informação que existe entre ela e o mercado, através do fornecimento de

sinais sobre a sua qualidade. Há uma grande dificuldade por parte dos

investidores em diferenciar uma empresa de alta qualidade de uma de baixa

qualidade, quando da emissão de um IPO.

O modelo de GRINBLATT e HWANG (1989, p.394) parte da hipótese de que o

emissor é o que melhor conhece o fluxo de caixa futuro da firma. Desta forma,

a empresa emissora, para solucionar o problema da informação assimétrica,

sinaliza seu verdadeiro valor ao oferecer ações com deságio e reter parte

dessas ações em seu portfólio.

No modelo de WELCH (1989, p.421 , p.438 e p.440), as firmas de alta

qualidade emitem ações com deságio, visando emissões posteriores com

melhor rentabilidade. Welch parte da premissa de que firmas de baixa

qualidade incorrem em custos de imitação, para pareceram ser de boa

qualidade. Há, porém, o risco de tal ação ser descoberta entre o IPO e a oferta

Firmas de alta qualidade utilizam-se de deságio e/ou propaganda para sinalizar

ao mercado sua reputação. Quanto menor a chance da empresa ser de alta

qualidade, maior a probabilidade dela emitir com preço baixo.

ALLEN e FAULHABER (1989, p.304) encontram no resultado dos dividendos

do emissor, após o IPO, um fator que auxilia o mercado a rever sua posição

sobre a qualidade da firma. Empresas que emitem com maior deságio e pagam

altos dividendos são melhor vistas, pois o deságio é um sinalizador da

qualidade da empresa. As boas firmas recuperam as perdas iniciais nos

períodos posteriores.

GARFINKEL (1993, p.82) não comprova a hipótese de que deságio sinaliza

qualidade. Se isso fosse verdade, empresas com maiores deságios deveriam

terrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAinsiders que vendessem ações com mais freqüência que os insiders de

empresas de menor deságio.

Outras evidências foram apresentadas por MICHAELY e SHAW (1994, p.315).

As análises empíricas não confirmam que modelos de sinalização expliquem os

deságios nas emissões das empresas. Verificou-se que as firmas com maior

deságio voltam para emissões subseqüentes com menos freqüência e para

menores quantias, além de ter pior desempenho de lucros futuros, assim como

empresas com menos deságio têm ganhos maiores e pagam mais dividendos,

contrariamente a outros modelos existentes.

SPIESS e PETTWAY (1997, p.967 e p.986-987) testaram 172 IPOs de

empresas industriais, entre 1987 a 1991, e reemitiram em até três anos após o

IPO e não encontraram resultados que confirmassem que deságio sinalize

qualidade da firma. Emissores não recuperaram o custo do deságio do IPO nas

emissões mais lucrativas que se seguiram.

Verificou-se que os insiders vendem suas ações do IPO na metade dos casos,

não esperando para realizar lucros futuros com o sinal do deságio. Emitir a um

Os diversos trabalhos sobre sinalização apontam para resultados contraditórios. Os primeiros modelos (final da década de 80) foram fortemente contestados por estudos realizados na década de 90. Possivelmente, o aumento das operações com orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding, onde o underwrifer já sabe previamente a demanda e o melhor preço, faz com que o deságio não tenha como objetivo sinalizar a qualidade da firma.

O banco de investimento, segundo CORNELLI e GOLDREICH (2002, p.2-3), além de confiar na informação que os investidores transmitem nas suas ofertas, confia na informação pública (como retornos de índice de mercado, indústria, etc.) que está contida nessas ofertas. Os investidores filtram as informações públicas e o underwrifer compreende como eles se comportam frente a essas informações.

Se o banco de investimento incorpora todas as informações disponíveis na definição do preço, então as ofertas dos investidores não deveriam prognosticar os retornos pós-mercado. Os autores encontraram que as informações contidas nas ofertas dos investidores, que são menos utilizadas na definição do preço final, ajudam a prever os retornos no pós-mercado. Nas subscrições "quentes", os altos níveis de oversubscripfion estão correlacionados com retornos positivos. Outra variável que diagnostica retornos após a emissão é a elasticidade da demanda. Se os preços das ofertas dos investidores são dispersos (elasticidade baixa), o retorno no pós-mercado é baixo e a volatilidade do preço em Bolsa é alta.

Para o banco de investimento é difícil distingüir informações privadas dos investidores das informações públicas que esses investidores assimilam e as incorporam na sua tomada de decisão sobre qual preço é o mais adequado à

subscrição do IPO. O importante é a confirmação de que o banco extrai, no

2.3. Custos de Emissão

Quando uma empresa decide ir ao mercado para lançar uma ação, ela incorre em diversos custos. RITTER (1987, p.269) destaca dois custos de transação:

o custo direto, que são principalmente as comissões dorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwrifer e o custo indireto, que é o deságio no preço de emissão (underpricing).

Segundo RITTER, os custos médios totais, direto e indireto, são de 21,22% do valor de mercado realizado para títulos com compromisso "firme" e 31,87%

para contratos com "melhores esforços"zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA3. O custo direto é igual nos dois tipos

de contrato, porém o deságio no final do primeiro dia de negócios é maior nas operações com "melhores esforços". Essa diferença de precificação ocorre principalmente porque o preço é definido mais tarde nas operações com compromisso "firme", ou seja, o underwrifer tem uma melhor informação sobre a demanda. Ritter chegou a essas conclusões após analisar 1028 empresas (664 com compromisso firme e 364 com melhores esforços) que foram a público nos Estados Unidos, entre 1977 e 1982.

Os custos totais de ir a público, encontrados por GRINBLATT e TITMAN (1998, p.86-87) podem exceder a 25% dos recursos levantados no IPO, sendo que entre 10% e 15% corresponde ao deságio na emissão.

Comparando os custos diretos dos IPOs, verifica-se que os associados com

bookbuilding são o dobro dos encontrados nas operações com preço-fixo (LJUNGQVIST ef ai., 2000, p.2).

Em certos IPOs, onde há alto risco, com ofertas pequenas de empresas novas,

é possível que haja uma compensação aorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwriter na forma de warrants, ou

seja, a instituição financeira líder (apenas ela e não os membros do consórcio)

adquire um número de ações do emissor a um preço de exercício específico

para exercício em um determinado período de tempo (BARRY et aI., 1991,

p.113, p.115, p.117-118, p.121-123 e p.132). Conseqüentemente há um custo

adicional ao emissor, custo esse não considerado por RITTER (1987).

Barry et aI. examinaram os efeitos dos warrants em uma amostra de 723 IPOs

(126 deles com warrants), entre 1983 e 1987, nos Estados Unidos, e

encontraram retornos iniciais de 12,31% nas emissões com warrants e 6,35%

nas emissões sem warrants. O tempo de vida dos warrants foi, na média, de 59

meses.

As emissões com warrants são mais arriscadas e difíceis de negociação. Isso

explica, em parte, o porquê de um deságio inicial elevado. Como os spreads do

underwriter não são reduzidos quando se usa osJIHGFEDCBAw e tr e n ts , o custo total de ir a

público se torna maior. Os warrants também servem como compensação ao

underwriter pelos serviços prestados após a emissão do IPO (como por

exemplo a "criação" de um pós-mercado para as ações).

Se a ação apresenta um bom desempenho após sua emissão, o valor do

warrant aumenta. Isso leva o underwriter, que aceita w e tr e n ts , a ter os mesmos

interesses dos compradores do IPO, reduzindo assim a chance da emissão ser

lançada a um preço alto.

ROSS et aI. (1995, p.408-409) listam os custos envolvidos nas novas

emissões:

• spread de underwriting : corresponde a diferença entre o preço que

o emitente recebe e o preço oferecido ao público;

• outras despesas diretas: taxas de registro, honorários advocatícios e

• despesas indiretas : incluem o tempo gasto pela empresa para elaborar a nova emissão;

• fixação de preço baixo: deságio, constituindo custo indireto;

• opçãorqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAGreen Shoe : para a empresa é um custo, pois o underwriter só irá exercer a opção se o preço de lançamento for mais baixo que no mercado subseqüente. Caso a ação esteja, no mercado secundário, abaixo do preço de emissão, o underwriter não exercerá a opção e comprará as ações no mercado. O período para decidir se exerce ou não a cláusula é de 30 dias.

Os custos de emissão são elevados e passíveis de economia de escala.

2.4. Alocação das Ações entre os Investidores

Em geral, os IPOs atraem muitos investidores que buscam adquirir as ações a um preço mais baixo, obtendo assim, a curto prazo, um retorno anormal. Isso faz com que a demanda pelo título seja maior que a oferta, obrigando o banco de investimento a racionar as ações entre os investidores.

HANLEY e WILHELM JR. (1995, p.239-240) mostram que, com o bookbuilding,

o underwriter tem a possibilidade de alocar as ações discriminadamente, ou seja, ele escolhe a quem destiná-Ias, sem seguir regra definida.

Os bancos de investimento acabam recebendo críticas por favorecer investidores institucionais nas emissões com deságio, prejudicando os investidores de varejo. HANLEY e WILHELM JR. (1995, p.240) estudaram 38 IPOs administrados por um único underwriter, entre 1983 e 1988, e concluíram que cerca de 70% das ações nas emissões com preço baixo (underpricing)

preço alto, ainda que tenham mais informações. Isso contraria a "maldição do vencedor", descrita por ROCK (1986).

Em certos países os favorecidos são os pequenos investidores: Reino Unido; Cingapura; Malásia; india; Tailândia; Bangladesh e Hong Kong.

o

estudo de CHOWDHRY e SHERMAN (1996b, p.15) ressalta que dos IPOs de Hong Kong, entre 1986 e 1992, 85% dos IPOs foram alocados favorecendo ordens menores. Esse favorecimento deve-se à noção de "justiça" e maximiza o rendimento do emissor, já que reduz a seleção adversa e a "maldição do vencedor", não necessitando de grande deságio no preço de lançamento.Os autores constataram a necessidade de prosseguir os estudos para constatar se o favorecimento aos pequenos investidores é constante em todas as emissões ou se é mais forte nas emissões com muita subscrição.

Mesmo com esses fatores de redução do deságio, os IPOs no estilo inglês ainda têm mais deságio que orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbookbuilding, pois pode haver vazamento de informação ao longo do processos.

Um dos melhores trabalhos sobre alocação de ações em IPOs com

bookbuilding é o de CORNELLI e GOLDREICH (2001, p.2337 e p.2368).

Apesar de no bookbuilding o underwrifer poder alocar as ações

discriminadamente, é possível inferir algumas regras de distribuição. Analisando 39 emissões internacionais, entre 1995 e 1997, sendo 23 IPOs, os autores chegaram a algumas conclusões. São recompensados pelo banco de investimento líder aqueles investidores que fornecem algum tipo de informação em suas ofertas. A recompensa pela informação verdadeira vem por meio de um deságio no preço de emissão e em uma maior alocação a esses investidores.

4 No modelo britânico, o preço de emissão se define bem antes, havendo um perlodo de subscrição de vários dias

Os investidores regulares, ou seja, os que participam de muitas emissões de

um determinado underwriter, servem como um seguro para as boas e más

emissões. Por isso o banco de investimento recompensa esses investidores

com alocações significantes nos melhores lançamentos, quando a procura pelo

título é muito grande.

Os investidores que fornecem preço limite em sua oferta, os que revisam suas

ofertas, os que têm a mesma nacionalidade da empresa emissora, os grandes

investidores e os Fundos de Pensão e Companhias de Seguros, (por serem

investidores de longo prazo) são favorecidos com uma maior alocação do IPO.

Objetivando maximizar seus ganhos, orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwrifer favorece com uma maior

alocação os investidores que fazem a oferta direta ao bookrunner (banco de

investimento líder do processo) e não aos membros do consórcio, o que acaba

levando o bookrunner a receber a comissão.

O favorecimento aos investidores institucionais, nos Estados Unidos e no

mundo, é também reconhecido no trabalho de LJUNGQVIST e WILHELM JR.

(2002, p.170). Alocando mais aos institucionais, o preço de subscrição tende a

se afastar mais do range definido pelo banco de investimento.

Os autores confirmaram que os retornos iniciais estão diretamente

relacionados à produção de informação e inversamente relacionados à'

alocação aos investidores institucionais, indicando que as alocações

discricionárias levam à melhor descoberta de preço de subscrição do IPO.

AGGARWAL ef aI. (2002, p.1422-1423) ressaltam que o fato de os investidores

institucionais receberem mais ações que os de varejo (3/4 das ações. f.

oferecidas em uma emissão), principalmente quando a demanda no pré-"

mercado é forte, contribui para uma relação positiva entre alocação aos

institucionais e retorno do IPO no primeiro dia. O fato de haver uma informação ,,\

privada, sobre os retornos de primeiro dia, na alocação aos institucionais,

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAprivilégio aos investidores institucionais faz com que eles tenham lucros maiores que os investidores de varejo, principalmente nas emissões cujo preço tende a se valorizar mais no pós-mercado. O banco de investimento aloca em excesso, aos investidores institucionais, emissões com grande deságio. O bookbuilding em si não explica totalmente esse fenômeno, segundo AGGARWALrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAetal. (2002, p.1441).2.5. Retornos das Ações ao Longo do Tempo

2.5.1. Fenômeno de Deságio

Definir o preço correto de emissão de um IPO é a tarefa mais difícil de um banco de investimento. Se o preço for muito elevado, a emissão pode fracassar; se for baixo a empresa emissora sofrerá um "prejuízo". Se o preço da emissão é muito baixo, haverá subscrição em excesso, levando o

underwriter a racionar as ações entre os investidores.

Alguns estudos sobre assimetria de informação e custos de emissão já abordaram o fenômeno de deságio. Entretanto, esse tema será melhor analisado nesse item, com uma evolução completa dos principais estudos e resultados empíricos encontrados.

Apesar dos primeiros estudos sobre bookbuilding só aparecerem na literatura acadêmica a partir de 1989, é preciso compreender os artigos clássicos sobre deságio em IPOs.

O preço baixo na emissão de uma ação, gerando um retorno inicial positivo foi .. motivo de estudo para IBBOTSON (1975, p.235 e p.264). Com uma amostra composta de novas emissões de ações ordinárias, nos anos 60, o autor verificou que o retorno no primeiro mês de negociação foi de 11,4%.

deságio, entre eles: investidores superavaliaram as novas emissões; regulamentos requerem que preço seja definido abaixo do valor esperado; novas emissões precisam ter preço baixo para dar um "bom sabor na boca dos investidores", para futuras emissões e deságio pode ser uma forma de seguro contra processos legais.

BARON e HOLMSTROM (1980, p.1117) ressaltam que o deságio sofre duas pressões para que seja reduzido : a) banco de investimento que fizer uma emissão com preço muito baixo pode perder participação de mercado; b) o emissor comparando emissões similares, força o banco de investimento a precificar a mercado.

Outros modelos clássicos, já mencionados anteriormente, tentam explicar a razão do deságio. BARON (1982, p.975) afirma que a empresa emissora deve

compensar, com o deságio no preço da emissão, orqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwriter por esse ter maiores informações sobre o mercado. ROCK (1986, p.187) mostra que a

subprecificação se faz necessária para atrair investidores desinformados.

A subprecificação teve no estudo de BEATTY e RITTER (1986, p.216-217) papel central. Os autores apresentaram duas proposições: quanto maior a incerteza "ex ante" sobre o valor da emissão, maior o deságio esperado e o deságio está relacionado com o prestígio do underwriter.

A incerteza "ex ante" é a incerteza que existe sobre o valor da açãotquandoela

é emitida. O banco de investimento líder, por estar envolvido em diversas ofertas públicas, levará ao equilíbrio o deságio. Se ele for muito grande ou muito pequeno, haverá perda de participação de mercado do underwriter.

No "firme", quanto maior a incertezarqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA"ex ante" sobre o valor da empresa

emissora, maior o deságio no preço da emissão. Esse deságio pode ser

reduzido com a introdução da cláusula de Green Shoe.

,

TINIC (1988, p.789) considera o deságio como proteção do b~nco de

investimento contra os danos econômicos ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà sua reputação, decorrentes de

processos judiciais movidos por clientes descontentes com o resultado da

emissão. Esse evento é mais comum no mercado norte-americano.

A sinalização no IPO, onde as empresas de maior qualidade emitem com

deságio para ter um melhor preço na emissão subseqüente, foi abordado por

WELCH (1989, p.421 e p.440). Concordando com BEATTY e RITTER (1986),

WELCH afirma que há relação positiva entre o deságio e a incerteza ex ante. O

modelo do autor é uma explicação alternativa à "maldição do vencedor" de

ROCK (1986).

Os artigos sobre bookbuilding foram apresentados a partir de 1989,

inicialmente por BENVENISTE e SPINDT. O underwriter, por ter acesso aos

investidores, coleta informações e reduz o deságio. Entretanto, o deságio é

necessário para compensar investidores que revelam informação positiva sobre

a emissão.

BENVENISTE e SPINDT (1989, p.345) constataram que o deságio é

diretamente relacionado ao prévio valor da informação dos investidores, ao

nível da pré-venda da emissão e ao nível de interesse no pré-mercado. O

deságio é minimizado se prioridade é dada para ordens de investidores que

fornecem boas informações.

O trabalho dos autores, sobre pré-venda, não visa contradizer os demais

estudos sobre deságio. A preocupação é determinar como o underwriter obtém

a informação dos investidores e como ela é utilizada para precificar o IPO(\~

alocá-lo. WELCH (1991, p.497) encontrou suporte para a teoria' de

BENVENISTE e SPINDT, após analisar ofertas por "melhores esforços", entre

o

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAmodelo cascata de WELCH (1992, p.695 e p.723), onde os primeiros investidores, que têm a informação, são seguidos pelos demais investidores, demonstra a importância de subprecificar a emissão. A demanda pode ser tão elástica que até a empresa emissora de risco neutro irá lançar a ação com deságio para evitar qualquer falha no processo. A cascata pode ser criada pelo deságio e ela reduz a aplicabilidade da "maldição do vencedor".GARFINKEL (1993, p.76, p.78 e p.80) concluiu que o deságio médio é de 10,71% para uma amostra de empresas que reemitiram posteriormente e de 10,07% para quem não reemitiu.

Como a grande incertezarqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAex ante acarreta um grande deságio e existência de

debt na estrutura de capital da empresa, indica baixa incerteza ex ante, Garfinkel concluiu que o deságio é decrescente com indicador de existência de

debt na estrutura de capital da empresa emissora do IPO.

Ao encontrar indícios que a subprecificação não sinaliza qualidade, Garfinkel contraria diversos trabalhos até então elaborados.

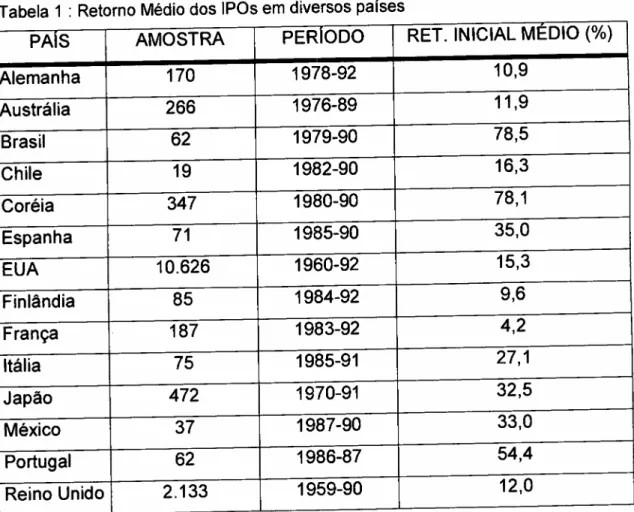

Tabela 1 : Retorno Médio dos IPOs em diversos países

PAis AMOSTRA PERloDO RET. INICIAL MÉDIO (%)

Alemanha 170 1978-92 10,9

Austrália 266 1976-89 11,9

Brasil 62 1979-90 78,5

Chile 19 1982-90 16,3

Coréia 347 1980-90 78,1

Espanha 71 1985-90 35,0

EUA 10.626 1960-92 15,3

Finlândia 85 1984-92 9,6

França 187 1983-92 4,2

Itália 75 1985-91 27,1

Japão 472 1970-91 32,5

México 37 1987-90 33,0

Portugal 62 1986-87 54,4

Reino Unido 2.133 1959-90 12,0

Período vana de retomo de 1 dia até semana/meses

A tabela aponta deságio médio em todos os países a curto prazo.

As diferenças nos retornos devem-se a mecanismos de vendas diferentes, a

empresas emissoras com características diferentes e a restrições institucionais.

Os autores concluíram que o retorno inicial médio é maior quanto maior o grau

de interferência governamental, quanto mais cedo é definido o preço fixado e

quanto mais arriscadas são as empresas emissoras. OsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAunderwrifers preferem

mecanismos nos quais eles podem discriminar a alocação das ações.

Dados recentes sobre retorno médio no primeiro dia de negociação são

Tabela 2: Retorno Médio dos IPOs nos Estados Unidos

Ano N° IPOs nos EUA Retorno médio no 1° dia (%)

1980-1989 1.982 7,4

1990-1994 1.632 11,2

1995-1998 1.752 18,1

1999-2000 803 65,0

2001 80 14,0

1980-2001 6.249 18,8

As informações reveladas por RITIER e WELCH (2002) dividem os retornos por períodos de tempo. Isso nos permite observar que há uma tendência de que, na média, os retornos dos IPOs se situem entre 10% e 20%, no primeiro dia de negociação no mercado secundário.

o

retorno discrepante no período 1999-2000 foi atribuído à "bolha" darqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAInternet,ou seja, muitos investidores resolveram comprar ações de empresas de tecnologia (principalmente), imaginando que elas fossem se valorizar muito no futuro. Isso acarretou a alta elevação dos preços, no primeiro dia de negociação, das empresas que abríam o capital.

"

Para KRIGMAN et aI. (1999, p.1042), a definição de um preço mais baixcf~/ (deságio) nas emissões "quentes" é intencional. Raramente, o underwriter tenta reduzir a demanda em excesso aumentando o preço do título. Tanto a empresa emissora quanto o underwriter não visam apenas maximizar o preço da emissão. O objetivo maior é atrair investidores institucionais como compradores da primeira e das demais emissões.

parcela significativa de empresas recebeu valores não muito justos. Entretanto,

25% dos IPOs fecharam, no primeiro dia de negociação, abaixo ou no preço de

emissão.

KRIGMANrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAet ai. enfatizam em seu estudo que o flipping (venda imediata dos

IPOs alocados de volta ao mercado ou ao consórcio de underwriting) é uma

resposta racional dos investidores à má precificação do underwriter. O flipping

responde por 45% do volume negociado no primeiro dia em Bolsa das

emissões "frias" e por 22% das emissões "quentes" (apesar do maior volume

negociado nas emissões "quentes").

A longo prazo, IPOs com muito flipping apresentam desempenho pior que os

IPOs que não têm tanto flipping. Portanto, o flipping auxilia a prever o

desempenho da ação no pós-mercado.

Quando o IPO é "frio", ou seja, com baixa procura por parte dos investidores, o

bookbuilding apresenta algumas dificuldades. Por superestimar o preço (região

de preço preliminar) em função de uma maior demanda, os bancos de

investimento encontram resistência por parte da empresa emissora de ajustar o

preço para valores mais baixos, quando recebem uma nova informação a

respeito da demanda.

A determinação da faixa inicial de preço, por parte do banco de investimento, é

um fator determinante tanto no preço final de subscrição como seus retornos

no pós-mercado.

Se há investidores norte-americanos no processo, LJUNGQVIST et ai. (2000,

p.3, p.22-25 e p.27) afirmam que a precificação é mais precisa no bookbuilding.

Se eles não estiverem presentes em uma emissão local, o bookbuilding e o

preço-fixo têm quase a mesma precificação. Analisando 2051 IPOs, os autores

encontraram que o deságio médio das operações com preço-fixo é de 20,5% e

Na amostra utilizada, os autores observaram que o tamanho médio da zona

inicial de preço é de 16% (diferença entre preço mínimo e máximo determinado

pelo consórcio). No caso dos IPOs norte-americanos, quase metade teve

preços finais determinados fora da região inicial, por ter como mercado-alvo

investidores norte-americanos. Além disso, 52% das operações derqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

bookbuilding que não envolveram bancos dos Estados Unidos foram

precificados no limite máximo da zona inicial (contra 29%, quando da inclusão

de bancos norte-americanos).

o

deságio médio nas emissões analisadas foi: a) 28,5% para emissõesprecificadas acima da região inicial; b) 36,4% para aquelas no topo dessa

região; c) 1,1 % para IPOs precificados no piso da região inicial e d) 6,5% para

emissões cujos preços foram revistos para baixo.

LJUNGQVIST et aI. (2000, p.25-27) forneceram algumas explicações para a

dificuldade de precificar o IPO fora da região de preço inicial: custos para rever

os preços, dificuldades de anunciar a todos os investidores, regulamento local

que dificulta a revisão e ausência de sofisticação do mercado que impede que

o bookbuilding seja feito da maneira correta.

As conclusões de LJUNGQVIST et aI. são diferentes das de CORNELLI e

GOLDREICH (2002, p.1-2). Esses autores estudaram 63 emissões (37 IPOs e

26 SEOs), entre 1995 e 1999, via bookbuilding, de um dos principais bancos

europeus. As empresas emissoras analisadas eram de 24 países diferentes.

Nesse trabalho, CORNELLI e GOLDREICH concluíram que os preços limite

que os investidores apresentam, têm forte influência na escolha do preço final,

de tal forma que o preço de emissão é próximo à média ponderada de todos os

preços limite. Na Europa, o banco de investimento reluta em precificar fora da

faixa de preço inicial que ele estabelece.

Os preços limite mais próximos à data de fechamento do bookbuilding são os

anteriores. Quanto maior a zona de preço inicial, maior a incerteza exrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAante

sobre o valor do título.

Na França, há algumas situações particulares. DERRIEN e WOMACK (2001, p.27 e p.32), ao compararem os métodos utilizados no pais, concluíram que o leilão é o mais eficiente. Com uma amostra de 264 IPOs franceses (1992 a 1998), encontraram um deságio total no primeiro dia de 13,23% (para a amostra similar ao bookbuilding o deságio foi de 16,89%). Os autores encontraram no momento de mercado a explicação para a subprecificação, ou seja, o leilão incorpora mais informações sobre as condições de mercado correntes e passadas que o bookbuilding, levando a um deságio menor.

O bookbuilding, como bem demonstra CORNELLI e GOLDREICH (2001,

p.2340), precifica melhor, reduzindo o deságio,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAà medida que incorpora informação dada pelos investidores. O deságio é forma de recompensa a esses

investidores, por revelarem suas informações. Os autores encontraram deságio médio de 3,4% no primeiro dia de negociação para a amostra de 39 emissões internacionais ( 3,7% para os IPOs).

Uma das mais recentes descobertas quanto ao deságio nos IPOs, precificados pelo bookbuilding, vem do trabalho de BUSABA et aI. (2001, p.73-74 e p.100). Durante o processo de bookbuilding, a empresa emissora pode retirar a emissão se considerar o preço descoberto no processo, pelo underwriter,

muito baixo. Essa opção da empresa emissora conduz a um melhor preço final, reduzindo o deságio. A redução do deságio está associada a maior força dos emissores frente aos investidores, já que os emissores podem decidir quanto querem "deixar na mesa" para garantir a cooperação do investidor.

Os autores descobriram que o deságio é menor quando o investidor percebe que a chance de retirada do IPO é maior5. Os emissores que se retiram não

1 ..•••

'; .'j' .••: ~.