UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE – UFRN

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO PÚBLICA– PPGP

FERNANDO TORRES DA COSTA JUNIOR

DISSERTAÇÃO

GESTÃO DE CUSTOS NO SETOR PÚBLICO: ANÁLISE DA VIABILIDADE DE IMPLANTAÇÃO DO SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO

FEDERAL (SIC) NO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DA PARAÍBA (IFPB).

FERNANDO TORRES DA COSTA JUNIOR

DISSERTAÇÃO

GESTÃO DE CUSTOS NO SETOR PÚBLICO: ANÁLISE DA VIABILIDADE DE IMPLANTAÇÃO DO SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO FEDERAL (SIC) NO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DA PARAÍBA (IFPB).

Dissertação apresentada ao Mestrado Profissional em Gestão Pública (PPGP/UFRN), como parte dos requisitos para obtenção do título de Mestre.

Orientador: Prof. Dr. Kaio César Fernandes.

Catalogação da Publicação na Fonte. UFRN / Biblioteca Setorial do CCSA

Costa Junior, Fernando Torres da.

Gestão de custos no setor público: análise da viabilidade de implantação do sistema de informações de custo do Governo Federal (SIC) no Instituto Federal de Educação, Ciência e Tecnologia da Paraíba (IFPB). / Fernando Torres da Costa Junior - Natal, RN, 2016.

115f. : il.

Orientador: Prof. Dr. Kaio César Fernandes.

Dissertação (Mestrado Profissional em Gestão Pública) - Universidade Federal do Rio Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento de Ciências Administrativas. Programa de Pós-graduação em Gestão Pública.

1. Gestão pública - Dissertação. 2. Contabilidade pública - Dissertação. 3. Sistema Informação - Custo do Governo Federal (SIC) - Dissertação. I. Fernandes, Kaio César. II. Universidade Federal do Rio Grande do Norte. III. Título.

FERNANDO TORRES DA COSTA JUNIOR

DISSERTAÇÃO

GESTÃO DE CUSTOS NO SETOR PÚBLICO: ANÁLISE DA VIABILIDADE DE IMPLANTAÇÃO DO SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO FEDERAL (SIC) NO INSTITUTO FEDERAL ENSINO, CIÊNCIA E TECNOLOGIA

DA PARAÍBA (IFPB).

BANCA EXAMINADORA

__________________________________________________ Prof. Dr. Kaio César Fernandes (UFRN).

Orientador

__________________________________________________ Prof. Dr. Thiago Ferreira Dias (UFRN)

1º Examinador

__________________________________________________ Prof. Dr. Deníson Murilo de Oliveira (UFERSA)

2º Examinador

AGRADECIMENTOS

Primeiramente a Deus, por ter me proporcionado o dom da vida.

Aos meus pais, Fernando e Maria das Graças, meus referenciais de vida. Meus “portos seguros”, os grandes incentivadores dos meus estudos, aqueles que sempre compartilham cada conquista minha como se fosse deles.

Aos meus irmãos, José Viana, Luzia Fernanda, Alexandre Gabriel e Jorge Marcos, pela parceria, paciência e motivação.

Em especial, Verônica Rufino, minha namorada, por ter me ajudado e ter tido paciência nas horas difíceis.

Ao meu orientador, Kaio César Fernandes, por abrir as diversas portas para que esta conquista se realizasse, assim como a todos os professores do Programa de Pós-Graduação em Gestão Pública da UFRN.

Aos meus amigos, em especial, Fabrício Nascimento, meu parceiro de viagem.

RESUMO

A presente dissertação teve como principal objetivo a realização de uma análise do atual sistema contábil/financeiro do Instituto Federal da Paraíba – IFPB, com vistas a proposição da aplicação e/ou operacionalização do Sistema de Informação de Custo do Governo Federal – SIC - no IFPB. O SIC é um importante instrumento da contabilidade gerencial, tendo em vista que a sua aplicação, atualmente, à realidade do setor público, tem como finalidade apoiar a gestão pública no tocante ao planejamento e controle das tomadas de decisão; demostrando os possíveis benefícios da atividade da contabilidade pública e da contabilidade de custo no âmbito das organizações públicas, seja no macro processo orçamentário e/ou financeiro; contribuindo para a melhoria da qualidade na gestão do gasto público. A dissertação apresenta em linhas gerais os desafios impostos à efetiva implantação do Sistema Informação de Custo do Governo Federal, que, para ser desenvolvido, necessitará de alguns procedimentos como: a padronização dos lançamentos contábeis, que evitará a perda do atributo comparabilidade; a modificação no sistema de controle patrimonial e a criação de uma unidade modelo sobre sistema de custo, para posteriormente ser expandido aos campi do IFPB. O objetivo foi a melhoria dos processos de tomada de decisão no IFPB, como desafio de mudança cultural na organização pública, em favor da mensuração dos custos dos bens e serviços produzidos e da importância do SIC como elemento de melhoria alocativa, para a eficiência, eficácia e efetividade na gestão dos gastos públicos.

ABSTRACT

This work had as main objective to conduct an analysis of the current accounting system / Finance of the Federal Institute of Paraiba - IFPB with a view to implementation of the proposal and / or operation of the Cost Information System of the Federal Government - SIC - in IFPB . The SIC is an important tool of management accounting, with a view to its implementation, currently the reality of the public sector, aims to support public management regarding the planning and control of decision-making; demonstrating the potential benefits of public accounting activity and cost accounting within the public, whether in the macro budget process and / or financial; contributing to improving the quality of public expenditure management. The dissertation provides an overview of the challenges to effective implementation of the Cost Information System of the Federal Government, which to be developed, it will need some procedures such as the standardization of accounting entries, which will prevent the loss of comparability attribute; the change in the balance control system and the creation of a model unit on cost system, later to be expanded to campuses IFPB. The goal was to improve the decision-making processes in IFPB as cultural change challenge in the public organization in favor of measuring the cost of the goods and services and the importance of SIC as allocative improvement element for efficiency, effectiveness and effectiveness in public expenditure management.

LISTA DE FIGURAS

Figura 1 –O Estado e a Gestão por Resultado... 20

Figura 2 –Os gastos na Demonstração do Resultado do Exercício... 37

Figura 3 – Ciclo de transformação gasto, investimento, custo e despesa do setor privado e do setor público... 43

Figura 4 –Correlaçãodos conceitos de custo no setor empresarial X público... 44

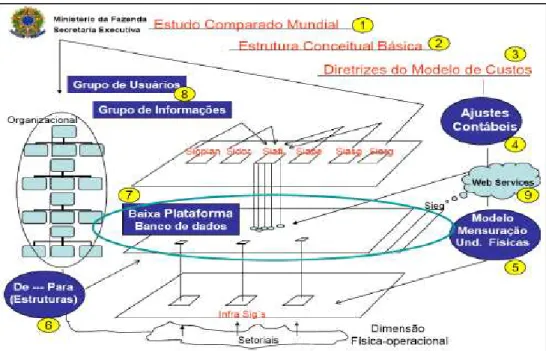

Figura 5 – Modelo Conceitual do Sistema de Informação de Custos do Governo Federal... 49

Figura 6 – Sistema de produção... 53

Figura 7 – Mapa dos campi do IFPB... 58

Figura 8 – Mapa de expansão dos campi do IFPB... 59

LISTA DE QUADROS

LISTA DE ABREVIATURAS E SIGLAS

CASP - Contabilidade Aplicada ao Setor Público CFC - Conselho Federal de Contabilidade CTQG - Câmara Técnica de Qualidade do Gasto

IFPB - Instituto Federal de Educação, Ciência e Tecnologia da Paraíba LRF - Lei de Responsabilidade Fiscal

NBCASP - Normas Brasileiras de Contabilidade aplicadas ao Setor Público SCDP - Sistema de Controle de Diárias e Passagem.

Serpro - Serviço Federal de Processamento de Dados

SIAFI - Sistema Integrado de Administração Financeira do Governo Federal Siape - Sistema Integrado de Administração de Recursos Humanos

Siasg - Sistema Integrado de Administração de Serviços Gerais SIC - Sistema de Informações de Custo do Governo Federal SIDOR - Sistema Integrado de Dados Orçamentários

SUMÁRIO

1 INTRODUÇÃO... 11

1.1 OBJETIVO GERAL... 13

1.2 OBJETIVOS ESPECÍFICOS... 13

1.3 JUSTIFICATIVA... 14

2 REFERENCIAL TEÓRICO... 16

2.1 DA ADMINISTRAÇÃO BUROCRÁTICA AO MODELO GERENCIAL... 16

2.2 A CONTABILIDADE APLICADA AO SETOR PÚBLICO... 22

2.3 CONTABILIDADE DE CUSTOS... 29

2.3.1 Abordagem da Apropriação Custos aos Produtos... 30

2.3.1.1 Custos Diretos... 31

2.3.1.2 Custos Indiretos... 31

2.3.2 Abordagem no tocante ao Nível da Produção... 32

2.3.2.1 Custos Fixos... 32

2.3.2.2 Custos Variáveis... 33

2.3.3 Tipos de método de custeio... 33

2.3.3.1 Custeio variável... 33

2.3.3.2 Custeio padrão ou custo-padrão... 35

2.3.3.3 Custeio por absorção... 36

2.3.3.4 Método de Custeio ABC (CUSTEIO BASEADO EM ATIVIDADE)... 38

2.3.4 Os custos do serviço público... 40

2.4 SISTEMA DE INFORMAÇÕES DE CUSTO DO GOVERNO FEDERAL... 46

3 OBJETO DE ESTUDO... 57

4 METODOLOGIA... 60

4.1 TIPO DE PESQUISA... 60

4.2 POPULAÇÃO E AMOSTRA... 61

4.3 COLETA DE DADOS NO CAMPO... 62

5 CENÁRIO ATUAL... 64

6 CENÁRIO PROPOSTO... 65

7 AVALIAÇÃO DOS RESULTADOS... 71

7.1 ANÁLISE DO SISTEMA CONTÁBIL COMO INSTRUMENTO DE TOMADA DE DECISÃO... 71

7.2 ANÁLISE DA IMPORTÂNCIA DO SISTEMA DE CUSTO COMO FERRAMENTA GERENCIAL... 81

8 CONSIDERAÇÕES FINAIS... 94

REFERÊNCIAS... 95

APÊNDICE I... 102

APÊNDICE II... 108

ANEXO I... 109

1 INTRODUÇÃO

A partir do século XX presencia-se no contexto da Administração Pública em nível mundial um movimento de reforma do Estado na direção de um deslocamento do então chamado modelo burocrático da administração pública, para a implementação de um modelo gerencialista. Essa inclinação de promover uma nova reforma do Estado tem como primazia a preocupação dos governos em empreender esforços para modernizar e agilizar a máquina pública administrativa, caraterizada anteriormente pela rigidez de seus processos.

Nessa nova perspectiva, o modelo gerencialista, também denominado de Nova Administração Pública (New Public Management), dentre suas diversas características, tende a singularizar, em princípio, uma visão mais econômica e gerencial para o setor público. Ao mesmo tempo em que, posteriormente, em novas fases de seu processo, busca melhorar a qualidade dos serviços ofertados à população e aperfeiçoar o sistema de controle social para com a própria administração pública, aumentando também o grau de transparência e reponsabilidade.

No Brasil, a tentativa ou uma das primeiras experiências de deslocamento do Estado burocrático para um Estado gerencial ou com características gerencialistas pode ser observada, ainda, no final de década de 1960, com o Decreto-lei 200, de 1967, também conhecida como a reforma desenvolvimentista. O decreto introduziu, pela primeira vez, por exemplo, a determinação de apuração de custos no governo. Todavia, os instrumentos necessários para tornar essa reforma de fato gerencial não foram estabelecidos (PEREIRA, 1996, p.167). É somente no ano de 1995, atrelado às mudanças ocorridas no contexto mundial, como a consolidação da terceira revolução industrial, o processo de globalização da economia e o advento de políticas neoliberais, que, no governo Fernando Henrique Cardoso, será implantada no Brasil de fato uma Reforma Gerencialista, nos moldes da então chamada Nova Administração Pública.

Diante desse contexto e dos novos desafios e etapas aos quais os gestores públicos estão sendo expostos visando uma melhor gestão pública (sobretudo no tocante a uma variada escala de instrumentos e modelos de gestão que vêm sendo implementados pelas entidades públicas, tendo como parâmetros os modelos de gestão pública de cunho gerencialista), destacaremos nesta pesquisa, um desses instrumentos, que é exatamente o Sistema de Custos; na tentativa de possibilitar não só a quantificação dos custos de processos, propriamente ditos, como também estabelecer padrões de desempenho adequados e compatíveis com as expectativas da sociedade.

Desse modo, tendo em vista uma melhor evidenciação da efetividade dos gastos públicos veio à tona a contabilidade de custos, como uma ramificação da Ciência Contábil, que surgiu a partir da contabilidade financeira; na perspectiva de avaliar e revelar custos reais do setor industrial na iniciativa privada. Entretanto, as técnicas aplicadas a esse setor vêm sendo aperfeiçoadas e otimizadas para o setor público.

Nessa direção, no caso do Brasil, especificamente, cabe ainda ressaltar a adoção da Lei 4.320/64, que já determinava em seu artigo 22, estimativas dos custos das obras a realizar e dos serviços a prestar; e que os serviços de contabilidade deveriam determinar os custos dos serviços industriais e a análise e interpretação do resultado econômico no setor público brasileiro.

Muitos anos depois, a partir da Lei Complementar n° 101/2000, conhecida por Lei de Responsabilidade Fiscal (LRF), a disseminação da aplicabilidade de custos ao setor público foi reforçada pelo art. 50, § 3° que contém “[...] a administração manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial”.

Por sua vez, em 2008, o Conselho Federal de Contabilidade (CFC) publicou as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCASP), através das Resoluções de nº 1.128/08 até o nº 1.136/08, de 25/11/08, que mais uma vez trouxeram a evidenciação da necessidade da implantação de um subsistema de custos, em todos os entes governamentais.

Diante de todo esse contexto, surge o seguinte problema de pesquisadeste projeto: Ao explorar os instrumentos contábil/financeiro do Instituto Federal da Paraíba, os mesmos estariam em consonância com as novas ferramentas gerenciais da contabilidade aplicada ao setor público?

Federal – SIC; um sistema de custo, que possibilitaria uma melhor logística dos gastos e um maior controle destes no Instituto Federal de Educação, Ciência e Tecnologia da Paraíba-IFPB, haja vista, que foi constatado a não existência dessa ferramenta gerencial no instituto. Dessa forma, o nosso desafio nesta dissertação seria como ensejar sua implementação no IFPB.

Pretende-se, nessa investigação, demonstrar não somente a importância da utilização da contabilidade de custos aplicado ao setor público, como forma de controle dos gastos na administração pública, mas também, apresentar a aplicação dos novos métodos de custeio, enquanto instrumentos de mensuraração dos custos de um campus ou do instituto como um todo, para a melhoria da qualidade dos serviços por ele prestados.

1.1 OBJETIVO GERAL

Analisar os sistemas contábil/financeiro do IFPB, como instrumento de tomada de decisão no âmbito da gestão pública, com a finalidade de propor a operacionalização do Sistema de Informações de Custo do Governo Federal (SIC), enquanto mecanismo da contabilidade gerencial, aplicada, atualmente, à realidade do setor público.

1.2 OBJETIVOS ESPECÍFICOS

Para atender ao objetivo geral foram traçados os seguintes objetivos específicos:

Identificar as ferramentas contábeis, nas tomadas de decisão no IFPB, e o grau de sua relação com os novos métodos de custeio da Contabilidade Pública aplicada, atualmente, ao setor público.

Averiguar o conhecimento e as percepções dos gestores da instituição sobre as novas ferramentas da contabilidade, aplicadas ao setor público, especificamente no tocante ao Sistema de Informações de Custo do Governo Federal.

Indicar as formas de utilização dos dados de custos para um melhor gerenciamento dos recursos públicos, para a análise e interpretação de resultados econômicos e administrativos na instituição.

A intenção, portanto, é de aprimorar a gestão pública no IFPB, no tocante às decisões governamentais quanto: alocação mais eficiente do gasto público e maior eficiência, eficácia e efetividade operacional; com o propósito de aperfeiçoar e apoiar a gestão no planejamento e controle das tomadas de decisão dentro da instituição.

1.3 JUSTIFICATIVA

Uma crescente exigência social tem demandado maior transparência na divulgação das transações governamentais, com o objetivo de verificar a otimização dos benefícios gerados à sociedade na gestão dos recursos públicos. Neste cenário, o papel do Estado deve ser repensado de modo a proporcionar à sociedade um modelo de gestão eficiente, eficaz e efetivo dos recursos públicos.

Esse fenômeno, de que é preciso melhorar o desempenho da gestão pública, é cada vez mais evidente no Brasil. Para tanto, a administração pública vem tomando como paradigma o modelo da gestão privada, baseado no modelo gerencialista ou da Nova Administração Pública, onde se utilizam instrumentos de gestão oriundos da realidade do setor privado aplicados ao setor público. Porém, é preciso enfatizar que diferentemente do setor privado, o setor público visa a realização de uma função social e, esta função deve ser alcançada com maior amplitude (equidade) e qualidade possível.

2 REFERENCIAL TEÓRICO

Este capítulo objetiva apresentar os temas associáveis a esta pesquisa a fim de proporcionar melhor compreensão da problemática anteriormente identificada. Assim, identificam-se inicialmente linhas conceituais para a consecução do objetivo pretendido: a estrutura legal da obrigatoriedade de um sistema de custo; a administração gerencial; a Contabilidade Aplicada ao Setor Público (CASP); os custos do serviço público e o Sistema de Informações de Custo (SIC).

2.1 DA ADMINISTRAÇÃO BUROCRÁTICA AO MODELO GERENCIAL

É perceptível um movimento crescente no sentido da adoção da reforma do aparelho administrativo do Estado, no âmbito de sua modernização e aperfeiçoamento. Essa discursão vem à tona por causa da hipertrofia do Estado, o crescimento desordenado dos gastos públicos e pela necessidade da busca de técnicas mais modernas e eficientes de gestão, capazes de proporcionar melhorias na provisão de serviços públicos à sociedade.

Em meados da década de 1970, sobretudo a partir do primeiro colapso do petróleo em 1973, uma grande crise econômica mundial pôs fim à era de prosperidade capitalista que se iniciara após a Segunda Guerra Mundial. Era o fim da “era dourada” do capitalismo — na precisa definição de Eric Hobsbawn (HOBSBAWN, 1995).

A administração pública burocrática foi adotada para substituir a administração patrimonialista, que definiu as monarquias absolutas, na qual o patrimônio público e o privado eram confundidos.

Para Bresser-Perreira (1996) a administração burocrática clássica, baseada nos princípios da administração do exército prussiano, foi implantada nos principais países europeus no final do século XX; nos Estados Unidos, no começo do século XXI; e no Brasil, precisamente em 1936, com a reforma administrativa promovida por Maurício Nabuco e Luís Simões Lopes. É a burocracia que Max Weber descreveu, baseada no princípio do mérito profissional.

Na concepção teórica formulada por Weber (1982), a burocracia pode ser entendida, portanto, como um arranjo organizacional caracterizado pelo exercício hierárquico da autoridade, onde trabalham pessoas dotadas de credenciais e especialidades, às quais são atribuídas obrigações regulares e oficiais, que elas se encarregam de executar “como se fossem ‘curadores’, aplicando regras racionais de forma impessoal, sobre uma jurisdição específica” (BEHN, 1998, p.13). Trata-se de regras formais, de natureza processual ou procedimental, que asseguram a padronização e a razoabilidade técnica no desenvolvimento das atividades organizacionais, de um lado, e dão suporte ao exercício de um poder ou autoridade revestida de legalidade, logo, de legitimidade, de outro.

O modelo burocrático tem sua significativa importância para a evolução da gestão pública, no qual essa referência de administração de Estado estava cumprindo o seu papel de forma mais eficiente e democrático para a população com relação ao modelo anterior. A partir de certo momento, no entanto, em meados da década de 1970, o Estado não estava mais conseguindo cumprir as suas funções, devido à grande demanda da sociedade por mais serviços e com melhor qualidade, para manter o bem estar da sociedade. Ocorreu, então, de o Estado perder a eficácia, eficiência e efetividade dos seus serviços. De acordo Bresser-Perreira (1996), a crise se caracteriza pela perda de capacidade do Estado de coordenar o sistema econômico de forma complementar ao mercado. Esta crise é definida como de caráter fiscal, do modo de intervenção do Estado, da forma burocrática pela qual o Estado é administrado, e, em um primeiro momento, também como uma crise política.

Necessitava-se de uma quebra do modelo da gestão burocrática, para que a os serviços prestados pelo Estado ao cidadão fossem realizados de forma eficaz e eficiente, para poder cumprir seu objetivo que visa o bem comum.

Management (NPM), que segundo Matias-Pereira (2008, p.102) significa “o conjunto de argumentos e filosofias administrativas propostas como um novo paradigma de gestão pública a partir do surgimento dos temas: crise e reforma do Estado”.

Ferlie et tal (1999, p.25) explicam que a tentativa inicial foi de trazer para dentro das organizações do setor público um sistema de pensamento ideológico caracterizado de ideias geradas em áreas do setor privado. No entanto, tais autores (1999, p.43) argumentam que na teoria da administração pública os papéis e as capacidades não são prontamente transferíveis do setor privado para o setor público, porque a natureza das tarefas executadas é fundamentalmente diferente em ambos os setores.

Carneiro e Menecucci (2011) afirmam que os empreendimentos reformistas postos em prática pelo Reino Unido, Estados Unidos, Nova Zelândia e Austrália, se difundem por uma ampla constelação de países – com destaque para os países membros da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE) –, alcançando o Brasil em meados dos anos 1990. Bresser-Perreira (1999) revela que no Brasil a Reforma Gerencial ganhou força nas décadas de 1980 e 1990, quando os indivíduos começaram a perceber que uma das razões pela crise fiscal que passava o Estado era motivada, também, pela ineficiência estrutural da administração pública burocrática.

Assim, modelos de avaliação de desempenho, novas formas de controle do orçamento e serviços públicos direcionados às preferências dos “consumidores”, além de métodos típicos do managerialism, foram se constituindo como princípios da New Publica Management em suas diversas fases de implementação - se constituindo como parâmetros fundamentais a partir dos quais diversos países, de acordo com as condições locais, modificam as antigas estruturas administrativas. O fato incontestável no debate internacional sobre administração pública, considerado mesmo por aqueles que são ferrenhos críticos do managerialism, é que o modelo burocrático weberiano não responde mais às demandas da sociedade contemporânea, segundo Carneiro e Menecucci (apud POLLITT, 1990).

Na opinião de Serra (2008, p.20), na base destas novas ideias se encontrava uma preocupação generalizada sobre as mudanças que o entorno exigia e sobre a imperiosa necessidade de repensar o papel do Estado; de melhorar a eficiência, a eficácia e a qualidade dos serviços públicos e de aperfeiçoar o desempenho dos servidores públicos e das organizações.

performance management, performance basedmanagement, governing for results, management results, resultbasedmanagement e outras mais.

A partir desse momento, vem à tona uma discursão na direção de um novo modelo de gestão para o Estado, através da implementação de métodos e técnicas de gestão oriundas do setor privado, que passam ser aplicados ao setor público. Surge assim, o modelo gerencial e suas aplicações, debatidas e implementadas, inicialmente, com maior ênfase, no mundo anglo-saxônico, primeiramente na Grã-Bretanha, no final dos anos de 1970, e, logo depois, no início dos anos de 1980, nos E.U.A.

Os gestores públicos têm debatido estes novos desafios, com a cooperação da lógica gerencial, isto é, pela racionalidade econômica que procura conseguir eficácia e eficiência. Consoante Serra (2008 p.18) esta lógica compartilha, mais ou menos explicitamente, três propósitos fundamentais:

Assegurar a constante otimização do uso dos recursos públicos na produção e distribuição de bens públicos como resposta às exigências de mais serviços e menos impostos, mais eficácia e mais eficiência, mais equidade e mais qualidade. Assegurar que o processo de produção de bens e serviços públicos (incluindo a

concessão, a distribuição e a melhoria da produtividade) seja transparente, equitativo e controlável.

Promover e desenvolver mecanismos internos que melhorem o desempenho dos dirigentes e servidores públicos, e, com isso, fomentar a efetividade dos organismos governamentais, visando à concretização dos objetivos anteriores.

Figura 1 - O Estado e a Gestão por Resultado. Fonte: Serra (2008,pag. 35).

Serra (2008, p.36) entende que para uma gestão ser considerada GpR, é necessário existir elementos comuns na gestão por resultado. Deste modo, ele destaca GpR com as seguintes características:

Uma estratégia na qual se definam os resultados esperados por um organismo público no que se refere à mudança social e à produção de bens e serviços;

Uma cultura e um conjunto de ferramentas de gestão orientado à melhoria da eficácia, da eficiência, da produtividade e da efetividade no uso dos recursos do Estado, para uma melhora dos resultados no desempenho das organizações públicas e de seus funcionários;

Sistemas de informação que permitam monitorar a ação pública, informar à sociedade e identificar o serviço realizado, avaliando-o;

Promoção da qualidade dos serviços prestados aos cidadãos, mediante um processo de melhoramento contínuo;

Sistemas de informação que favoreçam a tomada de decisões dos que participam destes processos.

Conforme Abrucio (2010), o managerialism se acoplou, dentro de um processo de defesa da modernização do setor público, a conceitos como busca contínua da qualidade, descentralização e avaliação dos serviços públicos pelos consumidores/cidadãos.

No tocante à reforma da administração pública, desemboca na NPM, traduzindo formalmente a preocupação com a melhoria da eficiência gerencial na provisão de bens e serviços à população Carneiro e Menecucci (apud DUNLEAVY e HOOD, 1994; ABRUCIO, 2005; MANNING et al., 2009; PIERRE, 2009). O processo envolve o redesenho da estrutura, procedimentos e práticas das organizações do setor público, incorporando mudanças de grande magnitude na dimensão institucional, em que se incluem questões atinentes aos princípios e valores que informam a relação de tais organizações com a sociedade e o mercado. (CARNEIRO e MENECUCCI apud FERLIE et al., 1999; ORMOND e LOFFLER, 1999; HERNES, 2005). A própria avaliação do sucesso ou fracasso da administração pública se altera, passando a ser balizada por critérios próximos àqueles utilizados pela administração privada. De uma orientação inicial voltada à busca de eficiência e à redução do gasto público, o reformismo associado à NPM avança em direção a questões como:

O foco em resultados;

A qualidade dos serviços prestados;

A autonomia do cidadão para escolher dentre diferentes provedores de serviços, assim como para expor sua insatisfação na qualidade de usuário;

A accountability; e A transparência.

A GpR dispõe de novos instrumentos para aprimorar a administração pública com o intento de atingir alguns objetivos. Serra (2008, p.31) afirma que o objeto de trabalho da GpR, é propor o desenvolvimento da administração burocrática com as seguintes contribuições que se seguem.

de criação de valor a fim de atingir o melhor resultado possível a respeito do que se espera da ação de governo.

Contribuir para a melhoria da capacidade de prestar contas das autoridades e das organizações públicas, para assim permitir que a sociedade, os órgãos de controle e a comunidade internacional possam avaliar sua gestão.

Ajudar à alocação descentralizada de objetivos e responsabilidades bem como à avaliação do desempenho daqueles que exercem as funções gerenciais – com o correspondente uso de incentivos e sanções.

Para apoiar e transpor esses entraves tem-se como auxílio diversas ferramentas de gestão, entre elas o SIC do Governo Federal, cujas finalidades principais são de apurar os custos e abduzir informações das organizações, com o objetivo de aprimorar a gestão na alocação de recursos e na prestação de contas, e subsidiar a tomadas de decisões dos gestores públicos.

2.2 A CONTABILIDADE APLICADA AO SETOR PÚBLICO

Inicialmente, faz-se necessário tecer um estudo cronológico da evolução da contabilidade pública no Brasil, a fim de contextualizar a presente pesquisa no cenário atual em que está inserida a Contabilidade Aplicada ao Setor Público, que, como afirma Martin (2007) vem passando por significativas mudanças, sobretudo, em decorrência das adequações ou convergências aos padrões internacionais1.

Nessa perspectiva, o primeiro marco histórico da contabilidade pública no Brasil foi a edição da Lei 4320/1964, que introduziu importantes regras de controle de finanças públicas, bem como a implantação de uma administração e uma contabilidade aplicada ao setor público.

O estudo da Contabilidade Pública, a partir da Lei 4320/64, tem seus próprios instrumentos direcionadores de suas vertentes, que estão definidos na própria lei. Essa lei instituiu normas gerais de direito financeiro, para elaboração e controle dos orçamentos e balanços; estabelecidas no seu artigo 83: “A contabilidade evidenciará perante a Fazenda

pública a situação de todos quantos, de qualquer modo, arrende receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiáveis”. (Art. 83, Lei 43020/64).

É com esse artigo que a referida lei inicia as disposições que orientam o exercício das funções contábeis nos entes federativos do Brasil, impondo à contabilidade, de acordo com Reis (2015, p.211), uma técnica de processamento de informações para o controle e avaliação da gestão patrimonial; além das regras, como seu plano de contas, que deverão evidenciar-se por meio de registros e relatórios em que se louvarão as decisões administrativas.

Outro expressivo momento da Contabilidade Pública no Brasil foi a edição da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), que estabeleceu para toda a Federação, limites de dívida consolidada, garantias, operações de crédito, limite com despesas de pessoal, dentre outros aspectos; com o intuito de propiciar o equilíbrio das finanças públicas e instituir instrumentos de transparência da gestão fiscal, dando uma maior ênfase a Contabilidade Pública como instrumento gerencial.

Assim, o Conselho Federal Contabilidade (CFC), se adequando aos padrões internacionais, através das Normas Brasileiras de Contabilidade (NBC T 16.1), conceituou “a Contabilidade Pública como o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público”.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), 6ª edição, Parte V, organizado pela STN, repete o mesmo conceito da contabilidade aplicada ao setor público do CFC (Resolução Nº. 1.128/08), qual seja: “a Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público”.

de âmbito nacional, objetivando a elaboração e publicação de demonstrações contábeis consolidadas.

Para melhor ilustrar essa visão da contabilidade publica, na qual se busca evidenciar o patrimônio e não só demostrar a execução orçamentária, que são ações com objetivos diferentes, destacamos suas especificidades no quadro abaixo.

Ações de Verificação da Legalidade Orçamentária Base Legal: Lei Nº 4320/64

Ações da Avalição da Evidenciação do Patrimônio Base Legal: Lei Nº 4320/64 e

NBCASP

a) Art.75. O controle da execução orçamentária compreenderá:

A legalidade dos atos que resultem a arrecadação da receita ou a realização de despesa, o nascimento ou a extinção de direitos e obrigações;

A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos;

O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

b) Ações de controle da legalidade orçamentária:

Prévia;

Concomitante; e Subsequente.

a) Art. 89. A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial.

b) Ações da avaliação de controle patrimonial: Avalições prévia ou ex-ante;

Avaliação concomitante:

Avaliação a meio caminho (Balanço Patrimonial e Demonstração das variações patrimoniais);

Avaliação subsequente ou expost.

Quadro 1 –Ciclo das ações Orçamentárias versus Patrimônio. Fonte: Silva (2012, pag. 145)

Conforme Silva (2012), baseado na descrição do quadro acima, os estudos de contabilidade devem, além de levar em conta o conjunto dos aspectos formais, orgânicos e materiais que formam o quadro geral de referência, incluir também a reflexão sobre o modelo de sistema contábil que melhor evidencie as movimentações no patrimônio. Ao mesmo tempo, precisam atuar ainda junto a todos os setores da organização para conhecer o processo de trabalho e as dificuldades na geração das informações que a contabilidade precisa para desempenhar a contento sua missão.

administrador público ou privado seja qual for o tamanho da organização que dirija, necessita de obter em tempo hábil informações sobre os fatos ocorridos na entidade a fim de poder tomar decisões adequadas para atingir os objetivos econômicos e sociais”.

A Contabilidade Pública, ao se enquadrar aos padrões internacionais, passa a dar maior ênfase ao enfoque patrimonial, com o objetivo de demostrar de forma mais precisa o patrimônio público e ajudar os gestores com uma ferramenta gerencial. Sobre o assunto, destacam-se as normas aprovadas pela Resolução do Conselho Federal de Contabilidade Nº 1.133/08 (NBC T 16.6), que estabeleceram as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público, a fim de que as mesmas possam evidenciar os resultados obtidos, sob a égide da eficiência, eficácia e da efetividade, conforme estabelece a Constituição de 1988, em seu Art. 74, Inciso II.

Assim, com o objetivo de conhecer as informações sobre os resultados alcançados pelas entidades públicas, que têm como foco uma visão gerencial, é que surge, dentro do estudo da Contabilidade Pública, a Contabilidade de Custo Aplicada ao Setor Público, que vai proporcionar informações significativas para uma melhor gestão pública.

O incremento da Contabilidade de Custos no âmbito da Administração Pública no Brasil tem início com a Lei Nº 4.320, promulgada em 17 de março de 1964, através da qual também a disciplina de Custo passou a fazer parte da Contabilidade Pública. No entanto, a referida lei, ao tratar da apuração de custos nos artigos 85 e 99, aborda que:

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. (Art.85, Lei 430/64, grifo nosso)

Art. 99. Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeira comum. (Art.99, Lei 430/64, grifo nosso)

Tais disposições, no entanto, não foram suficientes para que a Contabilidade Pública começasse a produzir informações que permitissem a apuração dos custos dos programas do governo, bem como dos serviços gerados.

Art. 79. A contabilidade deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão. (Art.79 Decreto Lei nº200, 1967)

O referido artigo 79 foi posteriormente regulado através do Decreto Presidencial Nº 93.872/1986, o qual detalhou a forma pela qual a contabilidade deveria apurar os custos dos serviços, bem como determinou punição para as unidades que não disponibilizassem as informações pertinentes para permitir essa evidenciação:

Art. 137. A contabilidade deverá apurar os custos dos projetos e atividades, de forma a evidenciar os resultados da gestão.

§ 1º A apuração do custo dos projetos e atividades terá por base os elementos fornecidos pelos órgãos de orçamento, constantes dos registros do Cadastro Orçamentário de Projeto/Atividade, a utilização dos recursos financeiros e as informações detalhadas sobre a execução física que as unidades administrativas gestoras deverão encaminhar ao respectivo órgão de contabilidade, na periodicidade estabelecida pela Secretaria do Tesouro Nacional.

§ 2º A falta de informação da unidade administrativa gestora sobre a execução física dos projetos e atividades a seu cargo, na forma estabelecida, acarretará o bloqueio de saques de recursos financeiros para os mesmos projetos e atividades, responsabilizando-se a autoridade administrativa faltosa pelos prejuízos decorrentes. (Art.137 Decreto Presidencial Nº93.872/1986, grifo nosso)

Ulteriormente, a Lei de Responsabilidade Fiscal, no governo de Fernando Henrique Cardoso, trouxe novo dispositivo para a Administração Pública sobre o tema de custos, em seu artigo 50.

Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes:

§ 3º: “A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial”. (Lei Complementar 101/2000, grifo nosso)

Art. 15. O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União e evidenciar:

V - os custos dos programas e das unidades da Administração Pública Federal. (Art.15, Lei nº 10.180, grifo nosso)

O ponto importante da Contabilidade Aplicada ao Setor Público, nesse momento, está no poder de fornecer informações econômico-financeiras e patrimoniais aos gestores, para uma melhor tomada de decisão e uma maior transparência dos gastos. Assim, a exposição de demonstrativos contábeis elaborados sob orientação dos padrões internacionais aceitáveis, com uma maior ênfase na transparência das informações financeiras e de gestão, se faz mais do que necessária. A questão da transparência de informações vem ganhando destaque na mídia ao longo do tempo, tendência estimulada pela demanda crescente por informações relevantes para a tomada de decisão (SILVA, et al, 2008, p.3).

Segundo já foi discorrido, vários dispositivos legais determinam a apuração de custo no setor público, como pressuposto da transparência e prestação de contas, seja através do controle interno, externo ou do controle social. Segundo Leone (2000, p.25) “a contabilidade de custos produz informações gerenciais para que os diversos níveis hierárquicos da administração sejam capazes de planejar, controlar e decidir com maior eficiência e eficácia”.

Destaca-se também o valor da informação de custo, para fins de tomada de decisão. Ainda e principalmente com essa preocupação, o CFC publicou, no ano de 2011, a Resolução N.º 1.366/11, que por sua vez aprovou a Normas Brasileira Contabilidade, sobre o Sistema de Informações de Custo do Setor Público, na busca instaurar conceitos, objetivos e regras de mensuração e evidenciação dos custos.

A NBC 16.11 estabeleceu a conceituação, o objeto, os objetivos e as regras básicas para mensuração e evidenciação dos custos no setor público. Nesta norma, também é apresentado o Subsistema de Informação de Custos do Setor Público (SICSP), que possui a função de registrar, processar e evidenciar os custos de bens e serviços e outros objetos de custos produzidos e oferecidos à sociedade pela entidade pública.

Conforme a resolução CFC N.º 1.366/11, o SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo:

Mensurar, registrar e evidenciar os custos dos produtos, serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade;

de decisão em processos, tais como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço;

Apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções mais aderentes à realidade com base em custos incorridos e projetados e

Apoiar programas de controle de custos e de melhoria da qualidade do gasto. (Ponto 3, CFC N.º 1.366/11)

Conforme já explanado, vários dispositivos legais determinam a apuração de custo no setor público como requisito da transparência, por isso o alcance do SICSP é obrigatório para todos os entes da federação, de acordo com a NBC T 16.11.

As características e os atributos da informação de custos do SICSP, segundo a resoluçãosupracitada são:

(a) relevância – entendida como a qualidade que a informação tem de influenciar as decisões de seus usuários auxiliando na avaliação de eventos passados, presentes e futuros;

(b) utilidade – deve ser útil à gestão tendo a sua relação custo benefício sempre positiva;

(c) oportunidade – qualidade de a informação estar disponível no momento adequado à tomada de decisão;

(d) valor social – deve proporcionar maior transparência e evidenciação do uso dos recursos públicos;

(e) fidedignidade – referente à qualidade que a informação tem de estar livre de erros materiais e de juízos prévios, devendo, para esse efeito, apresentar as operações e acontecimentos de acordo com sua substância e realidade econômica e, não, meramente com a sua forma legal;

(f) especificidade – informações de custos devem ser elaboradas de acordo com a finalidade específica pretendida pelos usuários;

(g) comparabilidade – entende-se a qualidade que a informação deve ter de registrar as operações e acontecimentos de forma consistente e uniforme, a fim de conseguir comparabilidade entre as distintas instituições com características similares. É fundamental que o custo seja mensurado pelo mesmo critério no tempo e, quando for mudada, esta informação deve constar em nota explicativa; (h) adaptabilidade – deve permitir o detalhamento das informações em razão das diferentes expectativas e necessidades informacionais das diversas unidades organizacionais e seus respectivos usuários e

(i) granularidade – sistema que deve ser capaz de produzir informações em diferentes níveis de detalhamento, mediante a geração de diferentes relatórios, sem perder o atributo da comparabilidade.(Ponto12, resolução CFC N.º 1.366/11, grifo nosso)

planejamento e orçamento, devendo utilizar a mesma base conceitual se se referirem aos mesmos objetos de custos, permitindo assim o controle entre o orçado e o executado.

Cabe ressaltar ainda que esse processo de implantação do SICSP deve ser sistemático e gradual, e precisa levar em consideração os objetivos organizacionais pretendidos, os processos decisórios que usarão as informações de custos segmentados por seus diferentes grupos de usuários, bem como os critérios de transparência e controle social.

A Contabilidade Pública, neste contexto, atravessou e atravessa várias transformações, principalmente a mudança do foco orçamentário para o foco patrimonial, com o intuito não só de mostrar de forma mais precisa o patrimônio público, mas de auxiliar os sistemas de controle da administração e evidenciar informações de formas fidedignas e uniformes, para todos os entes da federação, visando auxiliar os administradores na tomada de decisão e avaliar o desempenho das ações governamentais através de seus indicadores de desempenho. Essa ferramenta vem não só auxiliar a gestão, mas dar maior transparência às ações governamentais e maior credibilidade às suas condutas perante a sociedade.

2.3 CONTABILIDADE DE CUSTOS

O estudo da Contabilidade de custos, oficialmente, surgiu no final do século XVIII, paralelamente, ao advento da Primeira Revolução Industrial. Antes dessa época, existia apenas a Contabilidade financeira, também chamada de Contabilidade geral. Essa ramificação da contabilidade tem como intento inicial a avaliação dos estoques em empresas industriais. Contudo, a partir da evolução dos seus estudos, a Contabilidade de Custos passou a contemplar duas outras grandes funções: auxiliar o controle operacional das empresas e servir de instrumento para as tomadas de decisões no âmbito gerencial (LIMA, 2010).

Para Lima (p.15, 2010) “a moderna Contabilidade de custo não é somente uma metodologia de mensuração de estoque e do resultado; ela é, além disso, um instrumento de administração da empresa”. É justamente daí que vem a conexão com a contabilidade gerencial.

serviço, acaba propiciando a sua indicação como custo fabril. Já o conceito de custo na terminologia de entidades não industriais está associado à premissa de que elas dão origem a utilidades e assim geram custos, relativo a tal. Mas, de modo geral, custo significa o valor original de aquisição de um bem ou serviço, inclusive leigamente (MARTINS, 2010).

Ainda deve-se destacar que a distinção entre custo e despesa é essencial nesta análise. As despesas são consideradas toda mensuração em moeda, relativa à manutenção do bem ou serviço da atividade da empresa, bem como para a obtenção de receita através da venda dos produtos (Martins, 2010). Já os custos, segundo a NPC-2, IBRACON nº 2 de 30/04/1999, são:

a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários para trazer os estoques à sua condição e localização atuais, e compreende todos os gastos incorridos na sua aquisição ou produção, de modo a colocá-los em condições de serem vendidos, transformados, utilizados na elaboração de produtos ou na prestação de serviços que façam parte do objeto social da entidade, ou realizados de qualquer outra forma (p.2).

Para Martins (2010, p.25), os custos são “gasto relativo à bem ou serviço que será utilizado na geração de outro bem e serviço”. Para uma melhor explicação, custo é um tipo de gasto, porém, só se reconhecem os custos no momento da utilização dos fatores de produção (bens ou serviço), para fabricação de outro produto. Como exemplo de fatores de produção: os materiais, a mão-de-obra e das despesas gerais de fabricação ou de realização.

Após a explicação da terminologia de custo, é preciso definir as formas de analisar os custos. Para Merchede (p.6, 2011), “os custos podem ser definido de acordo com o contexto em que vão ser utilizado”. Não há, assim, uma única forma de se analisar os custos, podendo os mesmos serem estudados por diversos ângulos como: os custos de produção, os custos comerciais ou de administração, que são definidos, organizados e analisados por diversas formas de abordagem, será visto a seguir.

2.3.1 Abordagem da Apropriação Custos aos Produtos

2.3.1.1 Custos Diretos

Os Custos Diretos são aqueles que podem ser apropriados diretamente aos produtos fabricados, pois podem ser identificados e diretamente apropriados a um produto, uma linha de produto, um centro de custo ou um departamento, no momento de sua ocorrência, pois há uma medida objetiva e precisa de seu consumo, conforme Lima (2010).

Dutra (p.42, 2003) afirma que o que define a classificação do custo como direto é a possibilidade de saber a parcela aplicada em cada um dos diferentes produtos que recebem esse custo no momento de sua aplicação. Sousa e Clemente (p.27, 2007), por sua vez, classificam como custo direto todos os que forem fácil e confiavelmente contáveis por unidade produzida. Exemplos: Matéria-prima e Mão de Obra Direta (MOD).

2.3.1.2 Custos Indiretos

São os custos que dependem de cálculos, rateios ou estimativas para serem apropriados a determinado produto, ou seja, são custos apropriados indiretamente ao produto. Necessitam, portanto, de algum critério de rateio para a sua alocação (LIMA, 2010).

Discorre Dutra (2003, p.43) que custos indiretos são aqueles que não se podem apropriar diretamente a cada tipo de bem ou função de custo no momento de sua ocorrência, sendo assim esse custo é atribuído mais de tipo de produto ou serviço.

Assim, os custos indiretos não oferecem uma alocação direta dos custos a cada tipo de produto, ou seja, deve ser realizada uma estimação ou cálculo, muitas vezes, arbitrária, para se apurar os custos indiretos.

Os custos indiretos são os fatores geradores dos problemas na contabilidade, por isso devem ser melhor estudados, visto que precisam ser analisados e alocados de forma diferente e menos arbitrária, para que não ocorra um direcionamento de recurso equivocado. Alguns custos que não se alocam diretamente ao produto, por exemplo, são: o salário de supervisão (visto que esse é um gasto generalizado da produção e não se pode dizer o quanto de recurso ele consome de cada produto); o aluguel do prédio, que não indica a sua incidência a cada produto; a mão de obra indireta; os materiais indiretos; a depreciação e a manutenção, dentre outros.

Os rateios apresentam um grau de subjetividade significativo, fazendo com que os contadores tenham uma cautela para utilizá-los nos lançamentos contábeis. Para Maher, (apud

indireto a um objeto do custo, segundo certa base”. A atribuição de uma base para realizar o rateio se torna um processo complicado, aumentando a subjetividade da mensuração, visto que a base pode não estar totalmente indexada a dado produto, corretamente. Segundo Martins (2010, p.79), os critérios de rateio ocorrem mediante estimativa, não sendo um cálculo exato. Porém, mesmo assim, por falta de alternativas para conter essa fragilidade, as formas de mensuração via rateio são as que estão em vigência.

Consoante Leone (2010), as bases de rateio mais comuns são: as unidades produzidas; horas máquinas; as horas de mão de obra direta; os custos dos materiais; as quantidades de materiais; os custos da mão de obra e as transações por atividades. O autor afirma ainda que existem muitas outras bases de rateio, a depender do ramo de atuação da empresa em seu ambiente produtivo. Além disso, são vários os métodos para ratear e a decisão de qual deles utilizar, a depender do interesse do empresário.

A diferenciação entre custos diretos e indiretos é que os custos diretos serão incididos nos produtos de forma rápida e fácil de analisar, pois os mesmos estão relacionados diretamente aos produtos, bastando existir uma medida de consumo (MARTINS, 2010). Já os custos indiretos necessitam de rateio para que possamos identificar sua alocação.

2.3.2 Abordagem no tocante ao Nível da Produção

Com relação aos níveis de produção, os custos podem ser divididos em custos fixos e custos variáveis.

2.3.2.1 Custos Fixos

Segundo Lima (2010), os custos fixos são aqueles cujos valores permanecem inalterados, independentemente do volume de produção da empresa. São custos que permanecem constantes dentro de determinada capacidade instalada, independente do volume de produção, ou seja, uma alteração no volume de produção para mais ou para menos não modifica o valor total desse custo.

em cada período, independentemente do volume produzido. Mesmo quando o valor do aluguel é reajustado, o custo continua fixo porque houve apenas uma atualização do valor contratado, em função da desvalorização do poder aquisitivo da moeda. Como outros exemplos temos os salários dos chefes, seguros etc.

Os custos podem ser fixos, por não apresentarem a variabilidade de acordo com a atividade fim, utilizando periodicamente praticamente a mesma base de cálculo, mesmo que sua base de volume utilizada apresente variação, conforme Merchede (2011)

2.3.2.2 Custos Variáveis

Segundo Neves (2012), os custos variáveis são aqueles cujos valores se alteram em função do volume da produção da empresa, ou seja, aqueles cujos valores são alterados em função da quantidade produzida pela empresa, isto é, quanto maior o volume de produção num determinado período, maior será o custo variável (os custo variáveis variam direta e proporcionalmente com o volume da produção). Assim, se não houver quantidade produzida, o custo variável será nulo. Como exemplo típico de custo variável, temos as matérias-primas consumidas por unidade de produto no processo de produção.

Para Merchede (2011), na maioria dos custos não existe uma rigidez na classificação quanto ao seu comportamento. Um custo poderá ser fixo numa empresa e variável em outra. O que deve ser observado é a particularidade de cada empresa.

2.3.3 Tipos de método de custeio

No momento em que se fala em contabilidade de custo, surge o primeiro desafio que é a diferenciação dos custos da empresa. De acordo com Berti (2007, p.59), o método de custeio é a forma empregada ou maneira utilizada para se calcular o custo de um produto ou serviço.

A Contabilidade de Custo possui vários métodos de custeio. Cada método tem seu intento e seus propósitos específicos. Os quatro métodos mais utilizados pela contabilidade são: método de custeio por absorção; custeio variável; custo-padrão e método ABC.

2.3.3.1 Custeio variável

princípio de que os custos claramente identificados como os produtos ou serviços vendidos (chamados de direto ou variáveis) devem ser apropriados e registrados como custo. Os demais custos, necessários para manter a capacidade instalada (indiretos ou fixos), devem ser desconsiderados em termos de custo do produto.

Merchede (apud Wernke 2004, p.29) ressalta que a sistemática de cálculo do custeio direto prevê uma apropriação de caráter gerencial, considerando apenas os custos variáveis dos produtos vendidos, enquanto que os custos fixos ficam separados e são considerados despesas do período.

Custo variável, de acordo com Diedrich e Munaretto (2007), se preocupa somente com a alocação dos custos e despesas variáveis, direta ou indireta, aos produtos. Desprezando os custos fixos, que são considerados como elementos do resultado do exercício, e não como participantes dos custos dos produtos e serviços elaborados.

O método de custeio variável simplesmente o custeio direto constata o seguinte custos; os custos variáveis, que são alocados diretamente aos produtos, que juntamente com as despesas variáveis serão diminuídas da receita, com fim de apreciar a margem de contribuição de cada produto. E os custos fixos, como as despesas fixas, terão de ser diminuídas da margem de contribuição total do período. Este método prediz uma apropriação de nível gerencial, se importando somente com o comportamento dos custos e não com a funcionalidade destes (FERREIRA, 2005).

Os custos e despesas fixos são aqueles que não variam durante o período, qualquer que seja o volume de atividades da empresa, sendo que o custo variável é diretamente ligado à quantidade produzida, ou seja, varia de acordo com a produção do bem ou serviço, como já foi abordado anteriormente.

“A alocação dos custos e despesas variáveis ocorre de forma direta. Ou seja, à medida que ocorrem são distribuídos aos respectivos produtos e/ou serviços. Assim, não há a ocorrência de rateios. Pode-se conceituar margem de contribuição como sendo o valor que cada unidade de um produto fabricado e comercializado contribui para cobrir os custos fixos da empresa.” (FERREIRA, 2005, p.1986)

Wernke (2004, p.29) aponta quais as principais vantagens e desvantagens do método custeio direto:

Prioriza aspectos gerenciais ao enfatizar a rentabilidade de cada produto sem as distorções ocasionadas pelos rateios de custos fixos aos produtos;(vantagem)

Não é aceito pela legislação tributaria para fins de avaliação de estoque;(desvantagem)

Não envolve rateios e critérios de distribuição de gastos, facilitando o cálculo; (vantagem)

Exige uma estrutura de classificação rígida entre os gastos de natureza fixa e variável;

Com a elevação do valor dos custos fixos, não considerados nesse método, a analise de desempenho pode ser prejudicada e deve merecer analise mais acuradas. ;(desvantagem)

2.3.3.2 Custeio padrão ou custo-padrão

Para Neves (2012, p.159), Custo Padrão é um custo estabelecido pela empresa como meta para os produtos de sua linha de fabricação, levando-se em consideração as características tecnológicas do processo produtivo de cada um, a qualidade, os preços dos insumos necessários para a produção e o respectivo volume desta.

Leone (1983, p.264) observa que custo padrão é calculado antes da realização das atividades. O custo-padrão é um procedimento de análise dos custos que possibilita uma observação consistente e abrangente da área contábil, permitindo uma exploração dos custos independentemente do método vigente utilizado na empresa, ou seja, você pode utilizá-lo mesmo que sua empresa atualmente esteja sendo avaliada pelo custeio por absorção ou variável.

O custo-padrão, segundo Iudícibus (2010), se restringe à área de custos de produção, embora existam sistemas de custo-padrão abrangentes a toda área administrativa e de distribuição, enfim, a toda empresa.

Segundo Crepaldi (apud MARQUESINI, 2006), custo-padrão é subdividido em três tipos, sendo eles: o ideal, o estimado e o concorrente, cujas definições são:

Custo-padrão ideal é determinado pela sua característica de ser o mais científico possível, ou seja, com a possibilidade de menor desperdício possível durante a utilização dos insumos.

Custo-padrão estimado preocupa-se em criar projeções futuras, por meio de análise dos gastos ocorridos no passado, sem o mínimo interesse de avaliar possíveis ineficiências na área de produção.

Custo-padrão concorrente é o entremeio dos dois tipos citados acima, ou seja, é necessária a realização de estudos para a avaliação da eficiência da produção, levando em consideração as dificultados existentes.

Dessa forma o custo-padrão tem como proposito a busca da quantidade de custo preciso para a determinação da produção, levando em consideração certas condições normais ou ideais; tendo como perspectiva, uma noção da meta que deseja alcançar, de eficácia e eficiência, buscando sempre melhores resultados para a empresa.

2.3.3.3 Custeio por absorção

O método de custeio por absorção é o método mais tradicional de custeio. É utilizado quando se deseja atribuir um valor ao produto, conferindo-lhe também uma parte dos custos indiretos. Consiste na apropriação de todos os custos de produção aos produtos, de forma direta ou indireta, mediante forma de rateio. (MERCHEDE, 2011, p.23)

O custeio por absorção caracteriza-se pela apreciação e junção, nos custos dos produtos, dos elementos denominados como custos fixos e variáveis de produção de um determinado período.

Segundo Martins (2010), o custo por absorção consiste na apropriação de todos os custos de produção aos bens elaborados e somente esses. Assim, todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

Verifica-se que há um harmonia entre os autores já mencionados, com relação a importância deste método. De forma sintética, para quem tem desvelo de utilizar este método no seu âmbito empresarial/industrial, é importante direcionar todos os custos realizados durante a produção e dividi-los de forma mais racional, para que no custo de produção não ocorra o possível direcionamento indevido. As empresas/indústrias que quiserem seguir esse método devem geri-las através do princípio contábil da uniformidade, que retrata a homogeneização de procedimentos adotados para apuração de dados (LEONE GEORGE; LEONE RODRIGO, 2010; MARTINS NETO, 2014).

A figura a seguir possibilita a visualização do caminho que decorrem os custos pelo método de custeio por absorção na Demonstração do Resultado do Exercício (DRE), sendo estes direcionados como custo da mercadoria vendida (CMV) e estando dentro dos custos relacionados ao produto direto ou indiretamente.

Figura 2 –Os gastos na Demonstração do Resultado do Exercício Fonte: NETO (2014)

subjetividade no direcionamento dos custos indiretos e isto é evidenciado como uma problemática para a mensuração dos Custos Indiretos de Fabricação (CIF). “Quando atribuídos aos produtos, serviços ou departamentos, os CIF são alocados por meio de critérios de distribuição ou métodos subjetivos e muitas vezes arbitrários” (NETO, PAG. 15, 2014).

Para que o gestor consiga minimizar a influência da subjetividade e arbitrariedade, é necessária a realização de um mapeamento do processo produtivo, para estudar de onde se origina os CIF e como é a estrutura da empresa. Em seguida, será essencial a criação de critérios de rateio bem definidos para centro de custos ou departamentos. Após isso, ainda deve-se garantir a manutenção da consistência nos critérios de rateios, caracterizados logicamente dentro da empresa, pois servirão como base da comparação dos custos de produtos diferentes, assim como para analisar o comportamento dos custos e do desempenho econômico da empresa durante aquele período.

Diante das dificuldades de contabilização dos custos indiretos, se desenvolveram métodos de melhor mensuração dos referidos custos. Para este estudo, destaca-se o método

Activity-Based Costing (ABC), como descreveremos adiante.

2.3.3.4 Método de Custeio ABC

Conforme Wernk (2004, p.22), a concepção atual do Custeio Baseado em Atividade (ABC) surgiu nos Estados Unidos na década de 1980, formalizado pelo professor Robert Kaplan e Robin Cooper, com o objetivo principal de aprimorar a alocação dos custos e despesas indiretas fixos aos produtos.

De acordo com Merchede (2011, p.24), o sistema de custeio baseado em atividades oferece informações precisas sobre as atividades dos processos de negócios e sobre os produtos, serviços e clientes servidos por esses fatores. O ABC considera as atividades organizacionais elementos-chaves para análise de comportamento do custo.

Este sistema procura diminuir as distorções causadas pelo uso do rateio, necessário aos sistemas tratados anteriormente, principalmente quando falamos do sistema de custeio por absorção (GOMES, 2013).

Conceitua-se o método ABC como uma metodologia que viabiliza o tratamento de dados relacionado aos custos e as atividades que mais implicam dispêndio de recursos de uma empresa (NAKAGAWA, 2012).

O sistema de custeio ABC é uma ferramenta que permite melhor visualização dos custos através da análise das atividades executadas dentro da empresa e suas respectivas relações com os objetos de custos. Nele, os custos tornam-se visíveis passando a ser alvos de programas de redução e de aperfeiçoamento de processos, auxiliando, assim, as organizações a tornarem-se mais lucrativas e eficientes (PAMPLONA; MAUAD, 2003, p.5).

Para Bornia (2010), o método ABC possui quatro etapas de aplicação: a de mapeamento das atividades, alocação dos custos às atividades, distribuição dos custos das atividades indiretas até as diretas, e por fim, destinação dos custos aos produtos. Isto caracteriza-se uma maneira de destinação do raciocínio, sendo que dentro destes quatro processos supracitados ainda tem-se que criar maneiras de como chegar ao mapeamento de atividades. Para isso, muitas das vezes são utilizados questionários para que se consigam as informações necessárias devido os donos das empresas terão mais tempo e privacidade para responde-los (NAKAGAWA, 2012). Após isso é identificada a existência de diversas atividades executadas de maneira homogênea.

Assim, o primeiro passo, para o ABC é identificar as atividades relevantes dentro de cada departamento (SANTOS, 2010). Com isso, podemos começar a planejar formas de rastrear a distribuição dos custos e as atividades através dos direcionadores que são os responsáveis por isso, para que posteriormente, este custos sejam atribuídos aos produtos. (OLIVEIRA; FERREIRA, 2006, p.09).

Direcionadores são os causadores da atividade, ou seja, são eles os fatores determinantes para causa dos custos (DIEDRICH; MUNARETTO, 2007).