ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO MESTRADO EXECUTIVO

A

A

A

I

I

I

N

N

N

F

F

F

L

L

L

U

U

U

Ê

Ê

Ê

N

N

N

C

C

C

I

I

I

A

A

A

D

D

D

O

O

O

C

C

C

O

O

O

N

N

N

T

T

T

R

R

R

O

O

O

L

L

L

E

E

E

E

E

E

X

X

X

T

T

T

E

E

E

R

R

R

N

N

N

O

O

O

E

E

E

X

X

X

E

E

E

R

R

R

C

C

C

I

I

I

D

D

D

O

O

O

P

P

P

E

E

E

L

L

L

O

O

O

T

T

T

C

C

C

E

E

E

E

E

E

S

S

S

N

N

N

A

A

A

A

A

A

P

P

P

L

L

L

I

I

I

C

C

C

A

A

A

Ç

Ç

Ç

Ã

Ã

Ã

O

O

O

D

D

D

O

O

O

S

S

S

R

R

R

E

E

E

C

C

C

U

U

U

R

R

R

S

S

S

O

O

O

S

S

S

M

M

M

U

U

U

N

N

N

I

I

I

C

C

C

I

I

I

P

P

P

A

A

A

I

I

I

S

S

S

D

D

D

O

O

O

F

F

F

U

U

U

N

N

N

D

D

D

E

E

E

F

F

F

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA PARA A OBTENÇÃO DO GRAU DE MESTRE EM ADMINISTRA-ÇÃO.

M

M

M

A

A

A

R

R

R

C

C

C

I

I

I

O

O

O

B

B

B

A

A

A

T

T

T

I

I

I

S

S

S

T

T

T

A

A

A

M

M

M

A

A

A

R

R

R

I

I

I

N

N

N

O

O

O

T

T

T

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO MESTRADO EXECUTIVO

A INFLUÊNCIA DO CONTROLE EXTERNO EXERCIDO PELO

TCEES

NA APLICAÇÃO DOS RECURSOS MUNICIPAIS DO

FUNDEF

DISSERTAÇÃO DE MESTRADO APRESENTADA POR

MARCIO BATISTA MARINOT

E

APROVADA EM ___/___/ 2001 PELA COMISSÃO EXAMINADORA

_______________________________________________________

MARIA CELINA D’ ARAUJO – DOUTORA EM CIÊNCIA POLÍTICA

__________________________________________________________________

DEBORAH MORAES ZOUAIN – DOUTORA EM ENGENHARIA DE PRODUÇÃO

_____________________________________________________________

AGRADECIMENTOS

A Deus por tudo que me foi permitido.

Aos meus pais Márcia e Willis, que sempre abdicaram de suas próprias necessidades para possibilitar minha formação.

À Professora Maria Celina D’Araujo, por ter admitido ser minha orientadora acadêmica e pela inestimável colaboração para esta realização.

RESUMO

O Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEF, tem natureza contábil e a aplicação dos seus recursos, no âmbito do Estado do ES, é fiscalizada pelo Tribunal de Contas do Estado do Espírito Santo – TCEES, órgão de controle externo do Estado e dos Municípios.

Este trabalho pretende identificar como o controle externo exercido pelo TCEES influencia nas aplicações dos recursos do FUNDEF, no âmbito municipal.

O controle externo exercido pelos Tribunais de Contas por meio da fiscalização contábil, financeira e orçamentária, operacional e patrimonial, constitui, por definição, e de acordo com a lei, elemento fundamental para a correta aplicação dos recursos públicos. Contudo, supõe-se que os referidos Tribunais não estejam de fato aparelhados para exercer plenamente o controle da aplicação dos recursos do FUNDEF.

A confrontação dos modelos teóricos, advindos da regulamentação do Fundo, da pesquisa bibliográfica e da legislação vigente, e práticos, resultantes da pesquisa no TCEES, poderão auxiliar de maneira significativa o controle da gestão dos recursos do FUNDEF.

ABSTRACT

The Maintenance and Development for the Fundamental Education and Teacher’s Appreciation Fund – (FUNDEF), has an accounting nature and its resources in the state of Espírito Santo are managed by the Tribunal de Contas do Estado do Espírito Santo (TCEES), department that supervises the state and cities activities.

This work intends to identify how the management done by the TCEES influences in how FUNDEF applies its resources in the cities.

The management done by the TCEES through accounting, financial, budgetary, operational and material resourses supervision, is by definition and according to the law, the main element of the right application of the public resources. Nevertheless, it is presumed that these supervision departments are not well prepared to control the aplication of FUNDEF resources.

LISTA DE ILUSTRAÇÕES

Lista de Figuras:

Figura 01 - Organização e estrutura do sistema educacional... 25 Figura 02 - Cálculo de recursos municipais... 37 Figura 03 - Composição e aplicação dos recursos municipais da

educação ... 41 Figura 04 - Tramitação do processo relatório de auditoria

(simplificado)... 98 Figura 05 - Tramitação do processo de prestação de contas

(simplificado)... 99 Figura 06 - Regulamentação instituída pelo TCEES para destinação

e aplicação dos recursos municipais da educação... 108

Lista de Tabelas:

Tabela 01 - Funções docentes por grau de formação - Educação pré-escolar, classe de alfabetização, ensino fundamental e ensino médio – Brasil 1991 – 1996 ... 30 Tabela 02 - Composição do FUNDEF segundo origem dos recursos

– 1998 ... 66 Tabela 03 - Efeitos financeiros do FUNDEF, nos municípios com

valor por aluno/ano inferior a R$ 315,00 – 1998 ... 66 Tabela 04 - Composição do FUNDEF segundo origem dos recursos

– 1999 ... 67 Tabela 05 - Estado do Espírito Santo - composição do FUNDEF

Tabela 06 - Estado do Espírito Santo - composição do FUNDEF segundo origem dos recursos – 1999 ... 68 Tabela 07- Evolução das matrículas no ensino fundamental por

dependência administrativa - Brasil 1977-1999... 69 Tabela 08- Municipalização de escolas de ensino fundamental -

1998 ... 70 Tabela 09 - Evolução das matrículas no ensino fundamental por

dependência administrativa - Estado do Espírito Santo 1977-1999 ... 71 Tabela 10 - Municípios com planos de carreira - situação em 1998 ... 72 Tabela 11 - Municípios com conselhos de acompanhamento e

controle social do FUNDEF - Brasil e regiões – 1998 ... 73 Tabela 12 - Municípios com atividades de capacitação de

professores - Brasil e regiões - 1998 ... 73 Tabela 13 - Número de professores por grau de formação - Brasil -

1997 e 1998 ... 74 Tabela 14 - Número de funções docentes, em 31/03/99, no ensino

fundamental por grau de formação – Estado do Espírito Santo... 75 Tabela 15 - Rede pública total - estimativa de remuneração média

SUMÁRIO

1. INTRODUÇÃO... 11

1.1 – Formulação do Problema... 13

1.2 – Objetivos... 13

1.2.1 – Objetivo Final ... 13

1.2.2 – Objetivos Intermediários ... 14

1.3 – Suposição ... 14

1.4 – Delimitação do Estudo ... 14

1.5 – Relevância do Estudo ... 15

1.6 – Definição dos Termos ... 16

1.7 – Metodologia... 18

1.7.1 – Tipo de Pesquisa ... 18

1.7.2 – Coleta de Dados ... 19

1.8 – Organização do Trabalho ... 20

2. O FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO FUNDAMENTAL E DE VALORIZAÇÃO DO MAGISTÉRIO - FUNDEF... 22

2.1 – A Educação como Fator Estratégico ... 22

2.2 – Organização e Estrutura do Sistema Nacional de Educação ... 23

2.2.1 – Instâncias Educacionais ... 24

2.2.2 – Competências Estabelecidas ... 28

2.2.3 – Os Profissionais da Educação... 29

2.2.4 – Recursos Financeiros ... 31

2.3 – Aspectos Gerais Sobre o FUNDEF... 33

2.4 – Utilização dos Recursos do FUNDEF ... 38

2.5 – Outros Recursos para o Financiamento da Educação ... 39

2.6 – O FUNDEF e o Profissional do Magistério... 42

3. FUNDAMENTAÇÃO TEÓRICO - EMPÍRICA ... 46

3.1 – Controle da Administração Pública... 46

3.1.1 – Conceitos e fundamentos ... 46

3.1.2 – Administração Pública e Controle ... 48

3.1.3 – Controle Interno... 52

3.1.4 - Controle Externo ... 55

3.1.5 - O Cidadão na Fiscalização dos Recursos Públicos... 58

3.2 – Resultados do FUNDEF... 61

3.2.1 – Recursos do FUNDEF ... 65

3.2.2 – Expansão e Municipalização das Matrículas... 69

3.2.3 – Elaboração de Planos de Carreira... 71

3.2.4 – Conselhos de Acompanhamento e Controle Social... 72

3.2.5 – Capacitação de Professores Leigos ... 73

3.2.6 – Repercussão Sobre a Remuneração do Magistério... 75

4. TRIBUNAIS DE CONTAS... 77

4.1 – Fundamentação Histórica ... 77

4.2 – Funções do Tribunal de Contas ... 79

4.3 – Formas de Fiscalização e Controle... 84

4.4 – O Tribunal de Contas do Estado do Espírito Santo - TCEES ... 86

4.4.1 – Organização do TCEES ... 88

4.4.2 – Procedimento decisório ... 93

4.4.3 – Procedimentos de Fiscalização... 100

5. A ATUAÇÃO DO TCEES ... 102

5.1 – Regulamentação ... 102

5.2 – Procedimentos de Auditoria... 110

5.3 – Eficácia e Eficiência do Controle ... 113

6. CONCLUSÃO... 122

6.1 – Controle Antiquado... 126

7. ANEXOS ... 135 ANEXO A - Apuração da Receita Total Proveniente de Impostos... 136 ANEXO B - Apuração do Valor a Ser Destinado (retido para) ao

FUNDEF... 137 ANEXO C - Determinação do Valor Mínimo a Ser Transferido às

Contas Bancárias do Ensino... 138 ANEXO D - Limites Mínimos a Serem Atingidos... 139 ANEXO E - Levantamento do Valor Efetivamente Aplicado no Ensino

Total ... 140 ANEXO F - Levantamento do Valor Efetivamente Aplicado no Ensino

Fundamental ... 141 ANEXO G - Inspeção Documental dos Processos de Despesa em

Ensino - Geral ... 142 ANEXO H - Inspeção Documental dos Processos de Despesa em

Ensino - Geral ... 143 ANEXO I - Limites Constitucionais e Aplicações efetivas no Ensino ... 144

I

INTRODUÇÃO

O controle dos atos da administração pública remonta às origens dos Estados organizados, mas os sistemas institucionalizados de controle, com a existência de órgãos específicos para esse fim, são fatos dos tempos mais recentes. Este controle pode-se dar de forma interna a cada poder, ou de forma externa, mas ainda no âmbito estatal.

O controle externo, no Brasil, é de competência do Poder Legislativo. Por ser o poder exercido pelos Parlamentos, usualmente denominados “Casas do Povo”, é considerado o mais democrático dos poderes estatais.

Sendo os Parlamentos instituições eminentemente políticas, é necessário que, para bem exercerem suas especializadas atribuições de controladores externos, recebam o auxílio de órgãos técnicos adequadamente estruturados para tal fim, denominados Tribunais de Contas.

O Tribunal de Contas do Estado do Espírito Santo – TCEES - foi criado pela Lei n° 1.287,1 de 24 de Setembro de 1957, e seus trabalhos foram instalados

1 ESPÍRITO SANTO. Lei n.º 1.287 de 24 de setembro de 1957. Dispõe sobre a criação do Tribunal de Contas do

em 07 de Junho de 1958. A Lei Complementar n° 32,2 de 14 de Janeiro de 1993, dispõe sobre a organização e estrutura do Tribunal de Contas do Estado do Espírito Santo.

Compete ao TCEES, dentre outras, nos termos da Constituição Estadual, exercer a fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e dos Municípios.

A Lei n.º 9.424,3 de 24 de dezembro de 1996, instituiu no âmbito de cada Estado e do Distrito Federal, o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e Valorização do Magistério. O FUNDEF tem natureza contábil e foi automaticamente implantado em 1º de janeiro de 1998.

O FUNDEF é um instrumento de política social para promover a efetiva descentralização dos recursos vinculados ao ensino obrigatório, objetivando a melhoria da qualidade da educação e a valorização do magistério público. Os recursos destinam-se prioritariamente à melhoria dos níveis de remuneração e de qualificação dos professores, com vista à construção da escola pública de qualidade.

Os objetivos do FUNDEF, no âmbito municipal, só serão alcançados se os recursos vinculados forem aplicados conforme determina a legislação.

2 ESPÍRITO SANTO. Lei Complementar n.º 32 de 14 de janeiro de 1993. Dispõe sobre a organização do

Tribunal de Contas do Estado do Espírito Santo. Diário Oficial [do Estado do Espírito Santo], Vitória, 19

jan. 1993.

3 BRASIL. Lei n.º 9.424 de 24 de dezembro de 1996. Dispõe sobre o Fundo de Manutenção e Desenvolvimento

do Ensino Fundamental e de Valorização do Magistério na forma prevista no artigo 60, § 7º, do ato das disposições transitórias, e dá outras providências. Diário Oficial [da República Federativa do Brasil],

O controle externo exercido pelo Tribunal de Contas do Estado do Espírito Santo por meio da fiscalização contábil, financeira e orçamentária, operacional e patrimonial, constitui, por definição, e de acordo com a lei, elemento fundamental para a correta aplicação dos recursos do Fundo. Daí a investigação quanto a influência do controle externo exercido pelo TCEES na aplicação dos recursos municipais do FUNDEF.

1.1– Formulação do Problema

Até que ponto a aplicação dos recursos do FUNDEF, no âmbito municipal, é, de fato, afetada pelo controle externo exercido pelo TCEES?

1.2– Objetivos

1.2.1 - ObjetivoFinal

1.2.2 – Objetivos Intermediários

Analisar o sistema de controle externo instituído pelas Constituições Federal e Estadual.

Analisar a operacionalização da aplicação dos recursos do FUNDEF, no âmbito municipal.

Levantar as relações entre o controle externo exercido pelo TCEES e a operacionalização da aplicação dos recursos do FUNDEF, no âmbito municipal, e avaliar as respectivas conseqüências.

1.3– Suposição

O controle externo exercido pelo TCEES por meio da fiscalização contábil, financeira e orçamentária, operacional e patrimonial, constitui, por definição, e de acordo com a lei, elemento fundamental para a correta aplicação dos recursos públicos no âmbito do Estado do Espírito Santo. Contudo, supõe-se que o referido Tribunal não esteja de fato aparelhado para exercer plenamente o controle da aplicação dos recursos do FUNDEF.

1.4– Delimitação do Estudo

O estudo estará circunscrito, fundamentalmente:

• ao sistema de controle externo instituído pela Constituição Federal e pela Constituição do Estado do Espírito Santo;

• à gestão de recursos financeiros do FUNDEF de Municípios do Estado do Espírito Santo no período de 1998 e 1999;

• à contabilidade pública brasileira segundo a Lei 4.320/64, como instrumento de registro e acompanhamento dos recursos financeiros do FUNDEF, no âmbito municipal.

1.5 - Relevância do Estudo

Há uma demanda educacional prioritária a ser atendida: incorporar ao sistema de ensino o expressivo contingente de crianças que ainda se encontram fora da escola e melhorar a qualidade do ensino público fundamental.

O estabelecimento de um nível mínimo de gasto em educação, mediante vinculação constitucional de 25% das receitas de Estados e Municípios e de 18% das receitas da União, representou um importante avanço.

Porém, o alcance desta provisão legal mostrou-se limitado pela ausência de mecanismos capazes de assegurar a efetiva aplicação dos recursos do FUNDEF.

O controle externo exercido pelo Tribunal de Contas do Estado do Espírito Santo pode e deve contribuir efetivamente para detectar e superar as deficiências do processo de descentralização e aplicação dos recursos do FUNDEF, podendo assim colaborar para redução dos níveis de corrupção e de desperdício, e da melhoria da eficiência da máquina estatal que atende à sociedade.

Avaliar a influência do controle externo exercido pelo TCEES na aplicação dos recursos do FUNDEF, contribuirá para o delineamento de diretrizes para desempenhos futuros da administração pública e para o sucesso desta política social.

1.6 – Definição dos Termos

Administração Pública – É a gestão de bens e interesses qualificados da comunidade no âmbito federal, estadual e municipal, segundo os preceitos do direito e da moral, visando o bem comum.

Controle Externo – Controle, em tema de administração pública, e a faculdade de vigilância, orientação e correção que um poder, órgão ou autoridade exerce sobre a conduta funcional de outro. O controle é dito externo quando se realiza por órgão estranho à administração responsável pelo ato controlado.

Ensino Fundamental – Nível escolar obrigatório e gratuito na escola pública, com duração mínima de oito anos, cujo objetivo é propiciar a formação básica do cidadão.

Natureza Contábil – Espécie cuja formação, organização e operacionalização atende aos princípios e normas contábeis.

Ordenador de Despesas – Pessoa dotada de competência para realizar despesas públicas; responsável perante o órgão de controle externo.

Políticas Sociais – Conjunto de objetivos que informam programas de ação governamental para promover o bem comum da sociedade.

1.7 - Metodologia

1.7.1 – Tipo de Pesquisa

Neste estudo, usando os critérios propostos por Vergara,4 foram utilizados os seguintes tipos de pesquisa:

a. quanto aos fins:

– descritiva ao pretender identificar os elementos que caracterizam o Controle Externo e a aplicação dos recursos do FUNDEF, no âmbito municipal, bem como estabelecer correlações entre estas variáveis;

– explicativa ao propor investigar de que forma o Controle Externo afeta a aplicação dos recursos do FUNDEF.

b. quanto aos meios:

- pesquisa telematizada ao coletar informações junto aos arquivos magnéticos do TCEES e na Internet relativos ao controle da aplicação dos

recursos do FUNDEF;

- pesquisa documental ao utilizar documentação interna do TCEES e dos Municípios do Estado do Espírito Santo, tais como: prestação de contas

4 VERGARA, Sylvia Constant.

Projetos e relatórios de pesquisa em administração. 4.ed. São Paulo: Atlas,

anual, balancetes contábeis, relatórios de auditoria, relatórios extra contábeis;

- pesquisa bibliográfica ao levantar contribuições teóricas através de livros, artigos, dissertações e teses de modo a fundamentar o estudo;

- estudo de caso a partir da própria experiência do autor que ocupa o cargo de Controlador de Recursos Públicos no TCEES, o que possibilitou observação

in loco.

1.7.2 – Coleta de Dados

Os dados foram coletados por meio de:

a. pesquisa bibliográfica em livros, dicionários, artigos, teses, dissertações, revistas especializadas e jornais com dados pertinentes ao assunto. Foram levantadas as leis, decretos, resoluções e demais legislações pertinentes publicadas no Diário Oficial e analisadas as políticas de formação, operacionalização e controle dos recursos do FUNDEF.

c. pesquisa telematizada nos sistemas informatizados e bases de dados do TCEES e na Internet, sobre normas e decisões relacionadas à operacionalização e controle dos recursos do FUNDEF.

1.8 – Organização do Trabalho

O trabalho está dividido em seis capítulos, e, em seu final, são apresentados os anexos e a bibliografia consultada. Buscou-se uma estruturação adequada de modo a delimitar claramente os assuntos estudados, tendo como finalidade principal conduzir o leitor ao objeto maior do estudo.

Desta forma, pode-se assim resumir a composição das diversas partes:

I – Introdução

Apresenta a situação-problema, ou seja, a caracterização do objeto de estudo, as possíveis contribuições esperadas, bem como suas implicações e a organização do trabalho.

II - Capítulo 1 – O Fundo de Manutenção e Desenvolvimento do Ensino

Fundamental e de Valorização do Magistério – FUNDEF

III - Capítulo 2 – Fundamentação Teórico - Empírica

Trata dos fundamentos referentes à estrutura e operacionalização do sistema de controle da Administração Pública e os resultados alcançados com a implantação do FUNDEF.

IV - Capítulo 3 – Tribunais de Contas

Examina, com base na bibliografia que oferece sustentação conceitual e operacional ao tema, como se organiza e opera o controle externo exercido pelo Tribunal de Contas do Estado do Espírito Santo.

V - Capítulo 4 – A Atuação do TCEES

Aborda as relações entre o controle externo exercido pelo TCEES e a aplicação dos recursos do FUNDEF, através da análise qualitativa das informações e dados obtidos.

VI - Conclusão

II

O FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

FUNDAMENTAL E DE VALORIZAÇÃO DO MAGISTÉRIO - FUNDEF

2.1– A Educação como Fator Estratégico

A globalização das relações econômicas, políticas e culturais e a acelerada mudança da base tecnológica e do processo produtivo, tornaram a educação um fator estratégico para o desenvolvimento sustentável e eqüitativo. Atribuir prioridade aos investimentos na formação de capital social e humano, segundo Kliksberg apud Castro1 “é percebido, atualmente, como fundamental para a produtividade e competitividade das nações”.

Já é amplamente aceita a idéia de que a educação se transformou na maior vantagem comparativa dos países e das empresas para enfrentar a competitividade internacional. Pesquisadores investigam a relação entre o desempenho do sistema educacional e a performance econômica de países em desenvolvimento. Busca-se demonstrar que aqueles que lograram alcançar um rápido aumento da escolaridade média da sua população, como é o caso da Coréia, tiveram maior êxito econômico e maiores avanços na redução dos índices de pobreza e de desigualdade social.

concentração de renda e, consequentemente, no agravamento da exclusão social e da pobreza que representa um obstáculo à estabilidade econômica e à estabilização democrática. Neste contexto, a educação assume um papel-chave como componente das políticas para diminuir o grau de desigualdade social e promover a melhoria da distribuição de renda, contribuindo dessa forma para a superação dos principais entraves ao crescimento econômico sustentável.

A educação por si só não gera renda, mas o grau de escolaridade constitui-se um dos principais fatores que determinam o nível de empregabilidade dos indivíduos além de favorecer sua inserção social no mundo da produção.

Torna-se imprescindível assegurar a expansão do sistema educativo, de modo a universalizar a educação básica e, simultaneamente, promover a melhoria da qualidade do ensino ofertado, sem o que será impossível atender à demanda de recursos humanos cada vez mais qualificados para acompanhar as mudanças em curso. Portanto, o bom desempenho do sistema educacional será um dos fatores decisivos para o desenvolvimento auto-sustentável do Brasil nas próximas décadas.

2.2– Organização e Estrutura do Sistema Nacional de Educação

O Sistema Nacional de Educação, em sua concepção constitucional e legal, parte de um conjunto integrado de atuação das entidades estatais: União, Estados, Distrito Federal e Municípios e as respectivas entidades de ensino, cada qual com sua faixa própria de competências no desenvolvimento e manutenção do ensino nacional.

1 CASTRO, Maria Helena Guimarães de.

A educação para o século XXI: o desafio da qualidade e da equidade.

Desde 1996, o país convive com novos dispositivos legais: a LDB e o FUNDEF. A origem destas leis remonta a alterações do capítulo da educação na Constituição Federal,2 por meio da Emenda Constitucional n.º 14, de 12 de setembro de 1996, à qual se seguiram a nova Lei de Diretrizes e Bases da Educação Nacional - LDB, Lei n.º 9.394,3 de 20 de dezembro de 1996, e a regulamentação do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e Valorização do Magistério (FUNDEF), por meio da Lei 9.424,4 de 24 de dezembro de 1996, criado, anteriormente, pela Emenda Constitucional n.º 14/96.

2.2.1 – Instâncias Educacionais

A Constituição Federal de 1988 introduziu uma nova nomenclatura para os níveis e modalidades de educação e de ensino, referenciada na Lei de Diretrizes e Bases da Educação Nacional. Assim, há dois grandes níveis de educação escolar: a básica, compreendendo a educação infantil, ensino fundamental e ensino médio, e a superior. Os níveis de educação escolar são perpassados por

2 BRASIL.

Constituição da República Federativa do Brasil: promulgada em de 05 de outubro de 1988. 21. ed.

São Paulo: Saraiva, 1999.

3 BRASIL. Lei n.º 9.394 de 20 de dezembro de 1996. Estabelece as Diretrizes e Bases da Educação Nacional. Diário Oficial[da República Federativa do Brasil], Brasília, 23 dez. 1996.

4 BRASIL. Lei n.º 9.424 de 24 de dezembro de 1996. Dispõe sobre o Fundo de Manutenção e Desenvolvimento

do Ensino Fundamental e de Valorização do Magistério na forma prevista no artigo 60, § 7º, do ato das disposições transitórias, e dá outras providências. Diário Oficial [da República Federativa do Brasil],

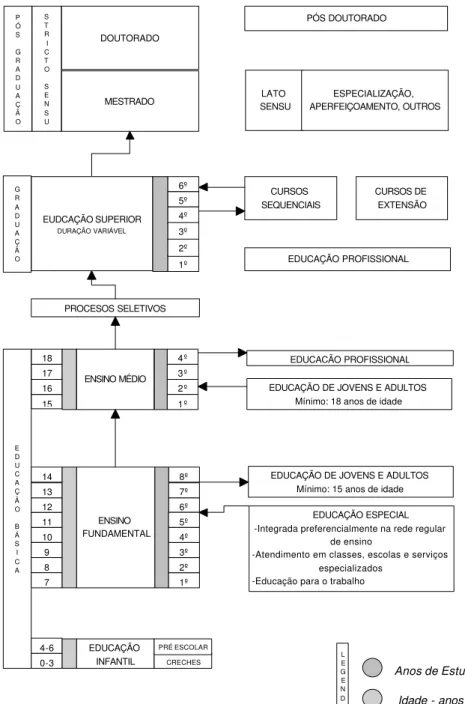

modalidades de ensino: a educação de jovens e adultos, a educação profissional e a educação especial, como se pode ver na figura 01.

Figura 01 – Organização e estrutura do sistema educacional

Fonte: Gomes apud Castro5 (com adaptações).

5 CASTRO, Maria Helena Guimarães de, DAVANZO, Áurea Maria Queiroz.

Situação da educação básica no Brasil. Brasília: Instituto Nacional de Estudos e Pesquisas Educacionais, 1999. p. 18.

DOUTORADO MESTRADO S T R I C T O S E N S U P Ó S G R A D U A Ç Ã O LATO SENSU ESPECIALIZAÇÃO, APERFEIÇOAMENTO, OUTROS PÓS DOUTORADO EUDCAÇÃO SUPERIOR DURAÇÃO VARIÁVEL 6º 4º 1º 2º 3º 5º G R A D U A Ç Ã O CURSOS SEQUENCIAIS CURSOS DE EXTENSÃO EDUCAÇÃO PROFISSIONAL PROCESOS SELETIVOS 3º 2º 15 17 18 1º 16 E D U C A Ç Ã O B Á S I C A 4º ENSINO MÉDIO ENSINO FUNDAMENTAL 8º 14 13 10 7º 11 9 12 8 7 6º 1º 2º 3º 4º 5º EDUCAÇÃO INFANTIL CRECHES 0-3

4-6 PRÉ ESCOLAR

EDUCAÇÃO PROFISSIONAL

EDUCAÇÃO DE JOVENS E ADULTOS Mínimo: 18 anos de idade

EDUCAÇÃO DE JOVENS E ADULTOS Mínimo: 15 anos de idade

EDUCAÇÃO ESPECIAL -Integrada preferencialmente na rede regular

de ensino

-Atendimento em classes, escolas e serviços especializados

-Educação para o trabalho

Anos de Estudo Idade - anos

Na educação básica, são constituídos os alicerces da cidadania. O artigo 22 da Lei 9.394/966 estabelece que “a educação básica tem por finalidades desenvolver o educando, assegurar-lhe a formação comum indispensável para o exercício da cidadania e fornecer-lhe meios para progredir no trabalho e em estudos posteriores”.

A educação infantil, como primeira etapa no processo de aprendizagem, na educação básica, tem como objetivo o desenvolvimento integral da criança até 06 (seis) anos de idade. Sua oferta para crianças de 0 a 3 anos de idade se dá em creches e para crianças de 4 a 6 anos de idade, em pré escolas.

O ensino fundamental é gratuito e obrigatório nas escolas públicas, inclusive para os que a ele não tiverem acesso na idade própria, constituindo direito público subjetivo, importando, ainda, em crime de responsabilidade para a autoridade competente omissa e intervenção federal - se omisso for o Estado, e intervenção estadual – se omisso for o Município.

A duração mínima do ensino fundamental é de 08 anos, abrangendo as 04 (quatro) séries primárias e as 04 (quatro) séries secundárias. Segundo o artigo 32 da Lei 9.394/96: 7

“O ensino fundamental, (...) terá por objetivo a formação básica do cidadão, mediante:

I – o desenvolvimento da capacidade de aprender, tendo como meios básicos o pleno domínio da leitura, da escrita e do calculo;

II – a compreensão do ambiente natural e social, do sistema político, da tecnologia, das artes e dos valores em que se fundamenta a sociedade;

III – o desenvolvimento da capacidade de aprendizagem, tendo em vista a aquisição de conhecimentos e habilidades e a formação de atitudes e valores;

VI – o fortalecimento dos vínculos de família, dos laços de solidariedade humana e de tolerância recíproca em que se assenta a vida social”.

O ciclo do ensino básico termina com o ensino médio, que possui duração mínima de 03 (três) anos e visa sobretudo à consolidação e ao aprofundamento dos conhecimentos adquiridos; à preparação básica para o trabalho; e à formação ética, à autonomia intelectual e ao desenvolvimento do pensamento crítico.

É nesta etapa que o educando poderá ser preparado para o exercício de profissões técnicas, que poderão ser desenvolvidas nos próprios estabelecimentos de ensino ou em cooperação com instituições especializadas, cujos diplomas, desde que registrados, terão validade nacional.

Terminando o ciclo estabelecido para o Sistema Nacional de Educação, os artigos 43 a 57 da Lei 9.394/96 8 regulamentam a educação superior.

2.2.2 – Competências Estabelecidas

No âmbito do poder público, a educação é tarefa compartilhada entre a União, os Estados, o Distrito Federal e os Municípios, sendo organizada sob a forma de regime de colaboração. O artigo 211 da Constituição Federal,9 alterado pela Emenda Constitucional n.º 14/96 e os artigos 9º a 11 da Lei 9.394/9610 estabelecem as competências para cada ente federado.

A União Federal além da organização e financiamento de seu sistema federal de ensino, que compreende as suas instituições de ensino, tem atuação decisiva na coordenação da política nacional de educação, articulando os diferentes níveis e sistemas exercendo função normativa, redistributiva e supletiva em relação às demais competências e instâncias educacionais. A assistência técnica e financeira aos Estados, ao Distrito Federal e aos Municípios para o desenvolvimento de seus sistemas de ensino também foi atribuída à União Federal.

A educação básica é uma atribuição compulsória dos Estados, do Distrito Federal e dos Municípios. A oferta do ensino obrigatório, isto é, o ensino fundamental, é responsabilidade compartilhada dos Estados e Municípios, sendo o ensino médio uma atribuição específica dos Estados e a educação infantil uma atribuição dos Municípios.

O detalhamento da forma de exercício dessas competências esta

estabelecido na Lei n° 9.394/9611. É o que prevê o artigo 10, inciso VI, ao determinar para os Estados a obrigação de assegurar o ensino fundamental e oferecer, com prioridade, o ensino médio. A expressão assegurar (ensino fundamental) constitui obrigação e a oferta prioritária (ensino médio), só pode ser atendida após atendidas as necessidades da primeira instância educacional (ensino fundamental).

Em relação aos municípios, o artigo 11 da mesma Lei, inciso V, estabelece o dever de oferecer a educação infantil em creches e pré-escolas e a prioridade da oferta do ensino fundamental, tanto que, só permite a atuação em outros níveis de ensino somente quando estiverem atendidas plenamente as necessidades de sua área de competência e com recursos acima dos percentuais mínimos vinculados pela Constituição Federal à manutenção e desenvolvimento do ensino.

2.2.3 – Os Profissionais da Educação

O artigo 62 da LDB, Lei n° 9.394/9612 estabelece que “a formação de docentes para atuar na educação básica far-se-á em nível superior, em curso de licenciatura, de graduação plena, em universidades e institutos superiores de educação, admitida como formação mínima para o exercício do magistério na educação infantil e nas quatro primeiras séries do ensino fundamental, a oferecida em nível médio na modalidade normal”. A Lei define um prazo de dez anos – a década da educação - a iniciar-se um ano a partir da sua publicação para que

somente sejam admitidos professores habilitados em nível superior ou formados por treinamento em serviço e atribui a cada Município e, supletivamente, ao Estado e à União a realização de programas de capacitação para todos os professores em exercício.

Dados de 1996, conforme tabela 01, indicam que funções docentes habilitados em nível superior representam 18,2% das funções de pré-escolar, 1,0% das funções de classes de alfabetização, 43,8% das funções de ensino fundamental e 86,4% das funções de ensino médio.

Tabela 01 – Funções docentes por grau de formação - Educação pré-escolar, classe de alfabetização, ensino fundamental e ensino médio – Brasil 1991 – 1996

Educação Grau de 1991 1996 Cresciment o Básica Formação Vlr. Absoluto % Vlr. Absoluto % % Pré escolar 1º Grau Incompleto 9.734 5,8 16.198 7,4 66,4

1º Grau Completo 21.851 13,1 19.069 8,7 -12,7 2º Grau Completo 106.843 64,0 144.189 65,7 35,0 3º Grau Completo 28.489 17,1 40.061 18,2 40,6 Total 166.917 100 219.517 100 31,5 Classe de 1º Grau Incompleto 2.070 31,6 3.297 29,6 59,3 Alfabetização 1º Grau Completo 1.496 22,9 2.766 24,9 84,9 2º Grau Completo 2.909 44,4 4.952 44,5 70,2 3º Grau Completo 70 1,1 106 1,0 51,4 Total 6.545 100 11.121 100 69,9 Ensino 1º Grau Incompleto 72.285 5,6 63.783 4,6 -11,8 Fundamental 1º Grau Completo 67.087 5,2 60.859 4,4 -9,3

2º Grau Completo 624.639 48,2 655.004 47,2 4,9 3º Grau Completo 531.954 41,0 608.601 43,8 14,4 Total 1.295.965 100 1.388.247 100 7,1 Ensino 1º Grau Incompleto 87 0,0 71 0,0 -18,4 Médio 1º Grau Completo 883 0,3 997 0,3 12,9

2º Grau Completo 42.024 16,2 43.418 13,3 3,3

3º Grau Completo 216.386 83,4 282.341 86,4 30,5 Total 259.380 100 326.827 100 26,0 Fonte: INEP, 1997.

2.2.4 – Recursos Financeiros

Os recursos públicos destinados à educação são originários de receitas de impostos próprios da União, dos Estados, do Distrito Federal e dos Municípios; de receita de transferências constitucionais e outras transferências; de receita do salário-educação e de outras contribuições; de receitas de incentivos fiscais e outros recursos previstos em lei.

O artigo 212 da Constituição Federal13 estabelece o percentual mínimo que cada uma das entidades governamentais deverá aplicar na educação. Em seu artigo 69 e parágrafos, a Lei n° 9.394/9614 estabelece o regramento da aplicação de tais percentuais mínimos obrigatórios.

Conforme mandamento constitucional cabe à União aplicar, anualmente, nunca menos de dezoito por cento, e os Estados, o Distrito Federal e os Municípios, vinte e cinco por cento, ou o que consta nas respectivas Constituições ou Leis Orgânicas, da receita resultante de impostos, compreendidas as transferências constitucionais, na manutenção e desenvolvimento do ensino público.

A distribuição destes recursos é feita obedecendo a certos critérios, assegurando prioritariamente o atendimento do ensino obrigatório, segundo as

competências e atuações prioritárias de cada ente federado. O artigo 70 da Lei n° 9.394/9615 disciplinou o que deve ser considerado como despesas em educação, para fins de aplicação dos recursos públicos e cálculos dos valores mínimos constitucionais.

“Considerar-se-ão como de manutenção e desenvolvimento do ensino as despesas realizadas com vista à consecução dos objetivos básicos das instituições educacionais de todos os níveis, compreendendo as que se destinam a:

I – remuneração e aperfeiçoamento do pessoal docente e demais profissionais da educação;

II – aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino; III – uso e manutenção de bens e serviços vinculados ao ensino;

IV – levantamentos estatísticos, estudos e pesquisas visando principalmente ao aprimoramento da qualidade e à expansão do ensino;

V – realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino;

VI – Concessão de bolsas de estudo a alunos de escolas públicas e privadas;

VII – amortização e custeio de operações de crédito destinadas a atender ao disposto nos incisos deste artigo;

VIII – Aquisição de material didático-escolar e manutenção de programas de transporte escolar”.

2.3 – Aspectos Gerais Sobre o FUNDEF

O Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério - FUNDEF foi instituído pela Emenda Constitucional n.º 14, de setembro de 1996, e regulamentado pela Lei 9.424, de 24 de dezembro do mesmo ano.

O artigo 60 – ato das disposições transitórias da Constituição Federal,16 com redação dada pela Emenda Constitucional n.º 14/96 estabelece:

“Nos 10 (dez) primeiros anos da promulgação desta Emenda, os Estados, o Distrito Federal e os Municípios destinarão não menos de 60% (sessenta por cento) dos recursos a que se refere o caput do art. 212 da Constituição Federal, à manutenção e ao desenvolvimento do ensino fundamental, com o objetivo de assegurar a universalização de seu atendimento e a remuneração condigna do magistério.

§ 1º A distribuição de responsabilidade e recursos entre os Estados e seus Municípios a ser concretizada com parte dos recursos definidos neste artigo, na forma do disposto no art. 212 da Constituição Federal, é assegurada mediante a criação, no âmbito de cada Estado e do Distrito federal, de um Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de

Valorização do Magistério, de natureza contábil”.

O FUNDEF foi implantado, nacionalmente, em 1° de janeiro de 1998, quando a nova sistemática de redistribuição dos recursos destinados ao Ensino Fundamental passou a vigorar. A maior inovação do FUNDEF consiste na mudança da estrutura de financiamento do Ensino Fundamental no País, ao subvincular uma parcela dos recursos a esse nível de ensino. Além disso, introduz novos critérios de distribuição e utilização dos recursos correspondentes, promovendo a partilha de recursos entre o Governo Estadual e os Governos Municipais de acordo com o número de alunos atendidos em cada rede de ensino.

Conforme Artigo 71 da Lei Federal n.º 4.32017 de 17 de março de 1964 “constitui fundo especial o produto de receitas especificadas que, por lei, se vinculam à realização de determinados objetivos ou serviços, facultada a adoção de normas peculiares de aplicação”.

O FUNDEF é caracterizado como um Fundo de natureza contábil, com o mesmo tratamento dispensado ao Fundo de Participação dos Estados (FPE) e ao Fundo de Participação dos Municípios (FPM). Isso significa que seus recursos são repassados automaticamente aos Estados e Municípios, de acordo com coeficientes de distribuição estabelecidos e publicados previamente. As receitas e despesas, por sua vez, deverão estar previstas no orçamento e a execução, contabilizada de forma específica.

O Fundo é composto, basicamente, por recursos dos próprios Estados e

17 BRASIL. Lei 4.320/64 de 17 de março de 1964. Estatui normas gerais de direito financeiro para elaboração e

Municípios, originários de fontes já existentes, acrescidos de uma parcela de recursos novos, originários da União.

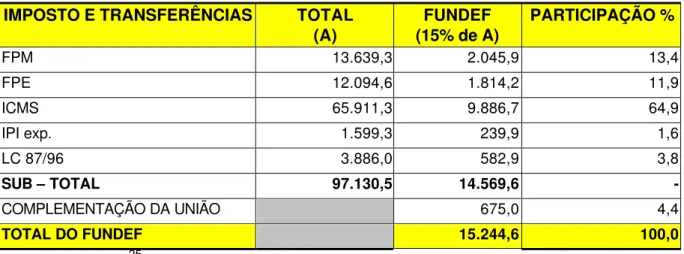

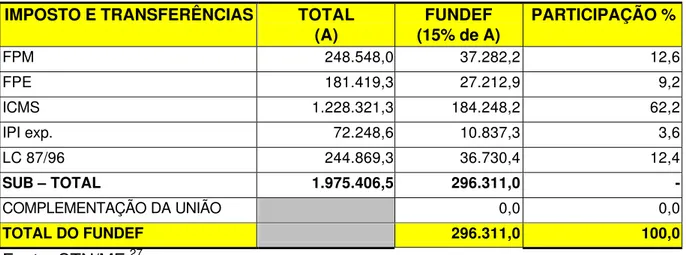

O FUNDEF, segundo o parágrafo 1º do artigo 1º da Lei 9.424/96,18 é constituído de, pelo menos, 15% (quinze por cento) dos seguintes recursos:

• da parcela do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação - ICMS, devida ao Distrito Federal, aos Estados e aos Municípios, conforme dispõe o art. 155, inciso II, combinado com o art. 158, inciso IV, da Constituição Federal.19

• do Fundo de Participação dos Estados e do Distrito Federal - FPE e dos Municípios - FPM, previstos no art.159, inciso I, alíneas a e b,

da Constituição Federal.20

• da parcela do Imposto sobre Produtos Industrializados – IPI proporcional às exportações devida aos Estados e ao Distrito Federal, na forma do art. 159, inciso II, da Constituição Federal.21

• montantes financeiros transferidos, em moeda, pela União aos Estados, Distrito Federal e Municípios a título de compensação financeira pela perda de receitas decorrentes da desoneração das exportações, nos termos da Lei Complementar n.º 87,22 de 13 de setembro de 1996, bem como de outras compensações da mesma natureza que vierem a ser instituídas.

A distribuição dos recursos, no âmbito de cada Estado e do Distrito Federal dar-se-á, entre o Governo Estadual e os Governos Municipais, na proporção do número de alunos matriculados anualmente nas escolas cadastradas das respectivas redes de ensino, considerando-se para esse fim, as matrículas da 1ª a 8ª séries do ensino fundamental.

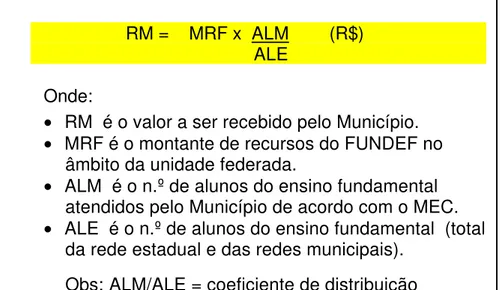

Os valores devidos a cada Estado e a cada Município são calculados levando em consideração o montante de recursos que formam o fundo no âmbito de cada Estado e o número de alunos do ensino fundamental atendidos pelo Estado e pelos Municípios, de acordo com as informações constantes do Censo Educacional do MEC do ano anterior, conforme demonstrado na figura 02, e são creditados automaticamente em uma conta específica do Banco do Brasil

22 BRASIL. Lei Complementar n.º 87 de 13 de setembro de 1996. Dispõe sobre o imposto dos Estados e do

Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação, e da outras providências. Diário Oficial [da

Figura 02 – Cálculo de recursos municipais

Além desses recursos, o Fundo recebe uma complementação da União nos Estados onde a receita originalmente gerada não é suficiente para a garantia de um valor por aluno/ano igual ou superior ao valor mínimo anual fixado pelo Presidente da República. O valor mínimo anual por aluno, nunca será inferior à razão entre a previsão da receita total para o Fundo e a matrícula total do ensino fundamental no ano anterior, acrescida do total estimado de novas matrículas.

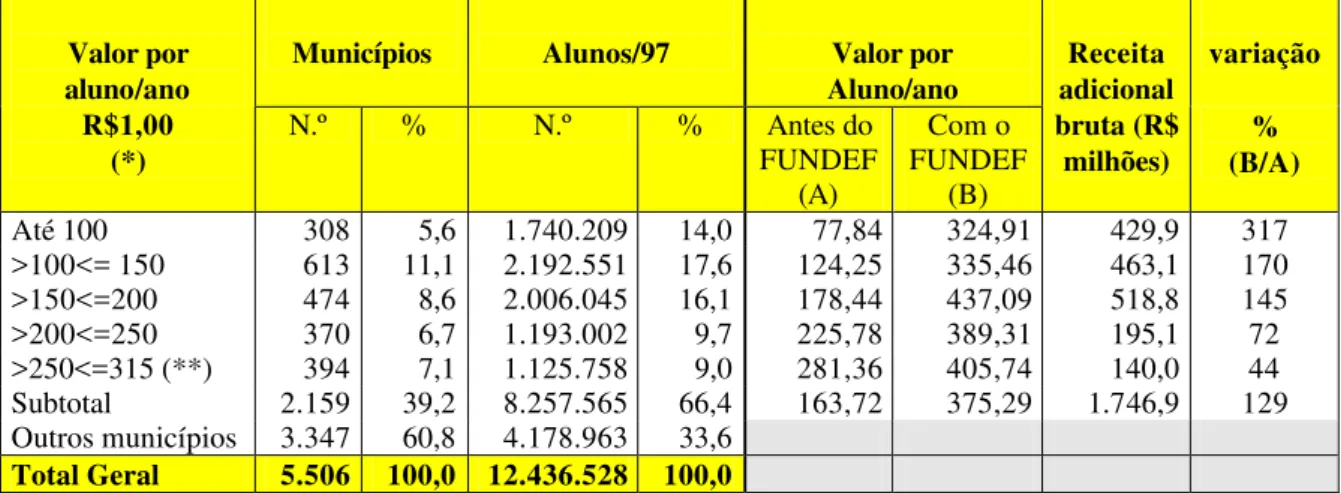

O valor nacional fixado para 1998 e 1999 foi de R$ 315,00 e, para 2000, está estabelecido de forma diferenciada, sendo de R$ 333,00 para os alunos da 1ª a 4ª séries e de R$ 349,65 para os da 5ª a 8ª séries e da educação especial.

RM = MRF x ALM (R$) ALE

Onde:

• RM é o valor a ser recebido pelo Município. • MRF é o montante de recursos do FUNDEF no

âmbito da unidade federada.

• ALM é o n.º de alunos do ensino fundamental atendidos pelo Município de acordo com o MEC. • ALE é o n.º de alunos do ensino fundamental (total

2.4 – Utilização dos Recursos do FUNDEF

Os recursos do FUNDEF destinam-se exclusivamente ao Ensino Fundamental, devendo ser aplicados nas despesas enquadradas como "manutenção e desenvolvimento do ensino", conforme estabelecido pelo artigo 70 da Lei Federal n.º 9.394/9623 - (LDB).

Conforme artigo 7º da Lei 9.424/96:24

“os recursos do Fundo, incluída a complementação da União, quando for o caso, serão utilizados pelos Estados, Distrito Federal e Municípios, assegurados, pelo menos

60% (sessenta por cento) para a remuneração dos profissionais do magistério, em efetivo exercício de suas atividades no ensino fundamental público.”

Segundo orientações constantes da Resolução n.º 03,25 de 08 outubro de 1997, do Conselho Nacional de Educação, poderão ser realizadas, no âmbito do ensino fundamental (regular, especial, indígena ou supletivo) despesas com remuneração dos professores (inclusive os leigos) e dos profissionais que exercem atividades de suporte pedagógico, tais como: direção, administração, planejamento, inspeção supervisão e orientação educacional, estando estes profissionais em exercício em uma ou mais escolas da respectiva rede de ensino.

23 BRASIL. Lei n.º 9.394/96 op. cit. 24 BRASIL. Lei n.º 9.424/96 op. cit.

25 BRASIL. Resolução n.º 03 - CNE de 8 de outubro de 1997 . Fixa diretrizes para os novos planos e carreira e

remuneração do magistério dos Estados, do Distrito Federal e dos Municípios. Diário Oficial [da República

É importante destacar que a cobertura destas despesas poderá ocorrer, tanto em relação ao profissional integrante de Regime Jurídico Único do Estado ou Município, quanto o regido pela Consolidação da Leis do Trabalho – CLT.

Durante os primeiros cinco anos de vigência da Lei 9.429/96, ou seja, entre 1997 e 2001, é permitida a utilização de parte dos recursos da parcela de 60% do FUNDEF na capacitação de professores leigos, sendo essa utilização definida pelo próprio governo (estadual ou municipal) de acordo com suas necessidades.

Deduzida a remuneração do magistério (contemplada com os 60% do FUNDEF), o restante dos recursos (correspondente ao máximo de 40%) deverá ser utilizado na cobertura das demais despesas previstas no art. 70 da Lei n 9.393/9626 - (LDB) .

2.5 - Outros Recursos para o Financiamento da Educação

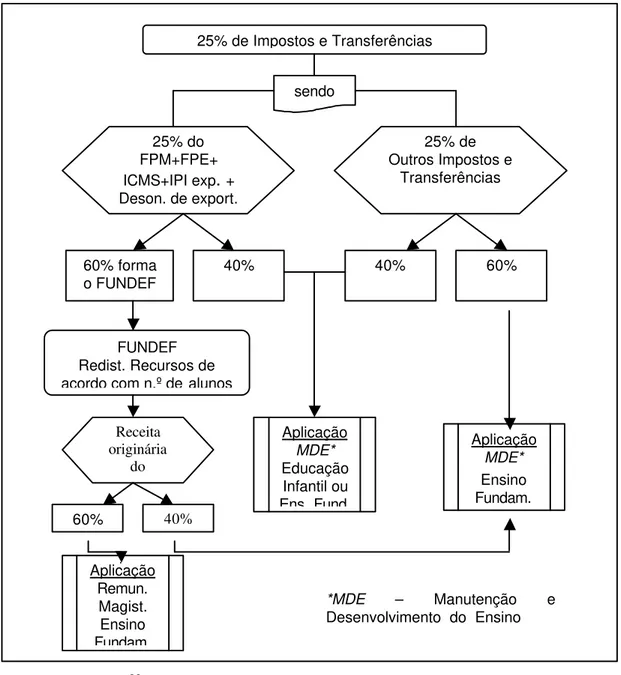

A instituição do FUNDEF e a aplicação de seus recursos não isentam os Estados, o Distrito Federal e os Municípios da obrigatoriedade de aplicar 25% (vinte e cinco por cento) na manutenção e desenvolvimento do ensino, na forma prevista no art. 212 da Constituição Federal.27

Isto quer dizer que pelo menos 10% do montante dos recursos originários do ICMS, do FPE, do FPM, da parcela do IPI proporcional às exportações, e das transferências da União, em moeda, a título de desoneração das exportações, se somarão às contribuições previstas no parágrafo 1º do artigo 1º, da Lei 9.426/96,28 recursos que compõem o FUNDEF, de modo que garantam a aplicação do mínimo de 25% (vinte e cinco por cento) destes impostos e transferências em favor da manutenção e desenvolvimento do ensino.

Tais recursos devem ser aplicados, pelos Estados, para assegurar o ensino fundamental e oferecer, com prioridade, o ensino médio. Em relação aos Municípios, é dever aplicá-los para oferecer a educação infantil em creches e pré-escolas e priorizar a oferta do ensino fundamental, tanto que, só é permitida a atuação em outros níveis de ensino quando estiverem atendidas plenamente as necessidades de sua área de competência.

Os Estados, o Distrito Federal e os Municípios devem também aplicar, obrigatoriamente, o mínimo de 25% (vinte e cinco por cento) de todos os seus impostos arrecadados e transferências constitucionais, excluindo-se aqueles que

compõem o FUNDEF, na manutenção e desenvolvimento do ensino.

Destes recursos, 60% (sessenta por cento), no mínimo, devem ser aplicados na manutenção e desenvolvimento do ensino fundamental.

Considerando e resumindo todas as condicionantes estabelecidas para efeito de aplicação dos recursos vinculados à educação, pelos municípios, tem-se a figura 03.

Figura 03 – Composição e aplicação dos recursos municipais da educação

Fonte: MEC29 (com adaptações).

29 MINISTÉRIO DA EDUCAÇÃO.

Manual: Subsídios ao Ministério Público.

http://www.mec.gov.br/sef/fundef/man.shtm . [Disponível em 17 set. 2000].

25% de Impostos e Transferências

sendo

25% do FPM+FPE+ ICMS+IPI exp. + Deson. de export.

25% de Outros Impostos e

Transferências

60% forma

o FUNDEF 40% 40% 60%

FUNDEF Redist. Recursos de acordo com n.º de alunos

Receita originária

do FUNDEF

60% 40%

Aplicação Remun. Magist. Ensino Fundam. Aplicação MDE* Educação Infantil ou Ens. Fund. Aplicação MDE* Ensino Fundam.

*MDE – Manutenção e

2.6 - O FUNDEF e o Profissional do Magistério

A fim de alcançar o objetivo de valorização do profissional do magistério, os Estados, o Distrito Federal e os Municípios devem adotar um novo Plano de Carreira e Remuneração do Magistério.

O Artigo 9º da Lei n.º 9.424/9630 determina que:

“Os Estados, o Distrito Federal e os Municípios deverão, no prazo de seis meses da vigência desta Lei, dispor de novo Plano de Carreira e Remuneração do Magistério, de modo a assegurar:

I - a remuneração condigna dos professores do ensino fundamental público, em efetivo exercício no magistério;

II - o estímulo ao trabalho em sala de aula;

III - a melhoria da qualidade do ensino”.

As diretrizes nacionais para esse Plano de Carreira e Remuneração estão fixadas na Resolução n.º 03/9731 da Câmara de Educação Básica do Conselho Nacional de Educação - CEB/CNE .

De acordo com essa Resolução, são considerados profissionais do magistério aqueles que exercem atividades de docência e os que oferecem suporte pedagógico direto a tais atividades, incluídas as de direção ou administração escolar, planejamento, inspeção, supervisão e orientação educacional.

A partir da implantação do novo Plano de Carreira e Remuneração do Magistério, os professores leigos passarão a integrar um quadro em extinção, durante cinco anos. Para ingressar no quadro permanente, terão que obter a habilitação necessária ao exercício, no nível em que estiver atuando.

Conforme parágrafos 1º, 2º e 3º da Lei n.º 9.424/96,32 nos primeiros cinco anos a contar de sua publicação, parte dos recursos destinados à remuneração do magistério pode ser aplicada na capacitação de professores leigos em atuação no ensino fundamental de modo a torná-los habilitados ao exercício regular da docência.

2.7 - Acompanhamento e Controle Social do FUNDEF

Em cada estado e em cada município o FUNDEF deve ser fiscalizado por um Conselho de Acompanhamento e Controle Social, com a atribuição de supervisionar o FUNDEF e o Censo Escolar.

O Artigo 9º da Lei n.º 9.424/9633 determina que:

“O acompanhamento e o controle social sobre a repartição, a transferência e a aplicação dos recursos do Fundo serão exercidos, junto aos respectivos governos, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, por Conselhos a serem instituídos em

cada esfera no prazo de cento e oitenta dias a contar da vigência desta Lei”.

Os Conselhos constituídos não terão estrutura administrativa própria e seus membros não perceberão qualquer espécie de remuneração. No âmbito dos municípios, a composição mínima desse conselho é de quatro membros, representando:

• a Secretaria Municipal de Educação ou órgão equivalente;

• os professores e os diretores de escolas públicas do ensino fundamental;

• os pais de alunos;

• os servidores das escolas públicas do ensino fundamental.

Um quinto membro, representando o Conselho Municipal de Educação, é obrigatório nos municípios onde este conselho exista.

O poder executivo estadual ou municipal é obrigado a disponibilizar, mensalmente, ao conselho do FUNDEF, todos os dados e informações sobre os recursos e sua utilização.

Além dos conselhos, os Órgãos responsáveis pelo sistema de ensino e pelo controle externo nas esferas Federal, Estadual e Municipal deverão criar mecanismos adequados de fiscalização do FUNDEF.

O Artigo 11 da Lei n.º 9.424/9634 determina que:

“Os órgãos responsáveis pelos sistemas de ensino, assim como os Tribunais de Contas da União dos estados e Municípios, criarão mecanismos adequados à fiscalização do cumprimento pleno do disposto no art. 212 da Constituição Federal e desta Lei, sujeitando-se os Estados e o Distrito Federal à intervenção da União e os Municípios à intervenção dos respectivos estados, nos termos do art. 34, inciso VII, alínea e, e do art. 35, inciso II, da Constituição Federal”.

III

FUNDAMENTAÇÃO TEÓRICO - EMPÍRICA

3.1 – Controle da Administração Pública

3.1.1 – Conceitos e fundamentos

Para Giannini apud Medauar1 o vocábulo controle vem do “latim fiscal medieval” , (contra rolutum, em francês “contre-rôle” – controle), que indica o

exemplar do rol dos contribuintes, dos tributos, dos censos sobre a base do qual se verifica a operação do exator.

A palavra CONTROLE é um neologismo. Como sofreu influência de diversas origens, tem diversos significados, e os mais usuais são os de verificação, fiscalização, dominação, regulação e restrição.

Ferreira2 define controle como a “fiscalização exercida sobre as atividades de pessoas, órgãos, departamentos, ou sobre produtos, etc., para que tais atividades, ou produtos, não se desviem das normas pré estabelecidas”.

1 MEDAUAR, Odete.

Controle da administração pública. São Paulo: Editora Revista dos Tribunais, 1993. p.

13.

2 FERREIRA, Aurélio Buarque de Holanda.

Novo dicionário da língua portuguesa. Rio de Janeiro: Editora

Para Bergeron apud Medauar3 “controle consiste em estabelecer a conformidade de uma coisa em relação a outra coisa”. Há controle quando há relação, aproximação ou confrontação entre o objeto de controle e uma referência que serve de escala de valor para apreciação.

O mesmo autor arrola seis acepções do termo controle:

• dominação - associada a idéias de subordinação, centralização e monopolização.

• Direção – associada a idéias de comando e gestão.

• Limitação – associada a idéias de regulamentação e proibição.

• Vigilância ou fiscalização – associada a idéias de supervisão, inspeção e censura; contém o sentido de continuidade.

• Verificação – associada à idéia de exame e constatação; implica na idéia de finalidade, de busca da verdade.

• Registro – associada à idéia de autenticação, equivalência e identificação; este seria o sentido originário do termo, designado a mais fraca intensidade do ato de controle.

Transpondo para o tema do presente estudo os elementos conceituais antes mencionados, a palavra controle terá sentido de fiscalização, verificação e registro, e o seu objeto será, invariavelmente, a Administração Pública e as ações públicas por ela praticadas.

3.1.2 – Administração Pública e Controle

O Estado brasileiro caracteriza-se como Estado Democrático de Direito e, como tal, as suas funções são desempenhadas de acordo com a norma constitucional que as define.

Segundo Queiroz4

“Estado de Direito é aquele que estabelece um ordenamento jurídico que possa obrigar a todos: governantes e governados. Cria leis e os faz cumpri-las. O Estado Democrático de Direito é este mesmo Estado, com seu ordenamento jurídico, com a diferença de que o poder do qual emanam estas leis é legítimo, eleito pelo povo para o fim específico de elaborar leis”.

A forma como o Estado se organiza está definida na Constituição Federal; a sua estrutura e o seu funcionamento, estão definidos em leis complementares e ordinárias, e dizem respeito à Administração Pública.

É também a Constituição Federal5 em seu artigo 2º que, com fundamento na cidadania, legitima o princípio da divisão de poderes concebido por Montesquieu, segundo o qual o Estado Brasileiro é estruturalmente organizado sob a forma de três poderes: “são poderes da União, independentes e harmônicos entre si, o Legislativo, o Executivo e o Judiciário”.

4 QUEIROZ, Ari Ferreira de .

Direito constitucional. 8. ed. rev. Goiânia: Editora Jurídica IEPC, 1998. p. 149. 5 BRASIL.

Constituição da República Federativa do Brasil: promulgada em de 05 de outubro de 1988. 21. ed.

O sistema de tripartição do poder estatal idealizado por Montesquieu, posteriormente adotado por quase todas as Constituições do mundo civilizado democrático, prevê a atuação independente e harmônica dos três poderes do Estado, num esquema de pesos e contrapesos, ou checks and balances, segundo

o qual os Poderes Executivo, Legislativo e Judiciário se auxiliam e se controlam

mutuamente.

A independência dos poderes se manifesta na sua função principal, ou seja, na sua atividade fim, bem como naquelas que a estão dando suporte. A tripartição é orgânica, isto é, são três órgãos que exercem uma das três funções básicas do poder. São essas funções a legislativa, a administrativa e a judiciária, e a cada uma delas corresponde uma estrutura, uma instituição, que a exerce com precipuidade, mas não com exclusividade.

Assim, pode-se afirmar que não existem funções estatais realizadas especificamente por órgãos de cada um dos poderes de Estado definidos na Constituição Federal, porque as são de forma interativa entre estes poderes. As funções têm como objeto a satisfação de necessidades comuns do povo e prestação de serviços que precisam ser efetivados para tornar possível a própria existência do Estado como ente político.

por meio dos órgãos que fazem parte da sua estrutura organizacional, e que, dessa forma, desempenham as suas específicas funções.

Desta forma, as funções do Estado são desempenhadas por órgãos, de acordo com a competência que lhes for atribuída. Segundo Bastos6 órgãos são os “instrumentos de que se vale o Estado para exercitar suas funções, descritas na Constituição, cuja eficácia é assegurada pelo poder que a embasa”.

O conjunto destes órgãos constitui, em sentido formal, a Administração Pública. Meirelles7 define Administração Pública como “todo o aparelhamento do Estado, preordenado à realização de seus serviços, visando à satisfação das necessidades coletivas”.

Na Administração Pública pode-se reconhecer a prática de atos de natureza executiva (atos típicos de gestão), legislativa (expedição de normas e decretos regulamentares) e judiciais (produzindo decisões administrativas), no exercício das funções que lhe cabe, na execução das políticas públicas fixadas pelo Governo.

A administração Pública age de acordo com normas legais que fixam as competências dos seus órgãos, delimitando o seu campo de atuação e estabelecendo controles aos quais deve se sujeitar. Isto significa que não pode agir com absoluta independência, praticando atos não autorizados em lei e sem objetivar

6 BASTOS, Celso Ribeiro.

Curso de direito constitucional. 16. ed. São Paulo: Saraiva, 1994. p. 298 7 MEIRELLES, Hely Lopes.

Direito administrativo brasileiro. 19. ed. São Paulo: Malheiros Editores, 1993. p.

o interesse ou fim público. Para que sejam observadas essas normas, é que se faz necessário o exercício do controle da Administração Pública.

Para Medauar: 8

“controle da Administração pública é a verificação da conformidade da atuação desta a um cânone, possibilitando ao agente controlador a adoção de medida ou proposta em decorrência do juízo formado”.

O exercício do controle da Administração Pública pressupõe a existência de normas e de agentes controladores que irão utilizá-las como referência para conferir a atuação dos seus agentes públicos, os controlados.

O artigo 70 da Constituição Federal9 estabelece os mecanismos de controle da Administração Pública:

“A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo congresso nacional, mediante controle externo, e pelo sistema de

controle interno de cada poder”.

A Constituição do Estado do Espírito Santo10, ao corroborar os termos da Constituição Federal, definiu, no artigo 70, que o controle seria exercido pelo sistema de controle interno de cada um dos poderes e externamente pela Assembléia Legislativa e Câmaras Municipais.

A Administração Pública está sujeita, ainda, a uma forma de controle que é inerente ao próprio Estado de Direito. Trata-se do controle judicial, ou seja, do controle que é exercido pelo Poder Judiciário, de forma objetiva, com a finalidade essencial de proteger o indivíduo em face da Administração Pública.

3.1.3 – Controle Interno

O artigo 74 da Constituição Federal11 estabelece:

“Os poderes Legislativo, Executivo e Judiciário manterão de forma integrada, sistema de controle interno com a finalidade de:

I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da

10 ESPÍRITO SANTO.

Constituição do Estado do Espírito Santo de 05 de outubro de 1989. Vitória:

Assembléia Legislativa, 1989 .

administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III – exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV – apoiar o controle externo no exercício de sua missão institucional”.

A Constituição Estadual, por meio do artigo 76, corrobora os termos da Constituição Federal.

O controle interno ou administrativo é considerado como o controle que cada um dos órgãos da administração de cada poder realiza sobre os atos que praticam, buscando legitimá-los.

É interno o controle que o Executivo realiza sobre os atos praticados pelos seus agentes, como interno será o controle que o Legislativo ou o Judiciário realizem sobre seus órgãos na prática dos atos administrativos que lhes couberem.

Meirelles12 refere-se ao controle interno como administrativo e assim o conceitua:

“Controle administrativo é todo aquele que o Executivo e os órgãos da Administração dos demais Poderes exercem sobre suas próprias atividades, visando a mantê-las dentro da lei, segundo as necessidades do serviço e as exigências técnicas e econômicas de sua realização, pelo