NC;> 44

*

SOBRE O NOVO PLANO DO BNH: "SIMC"CLOVIS DE FARO

*

Clovis de Farol/

Maio 1984

Agradece-se o patrocínio do PNPE.

1 - Introdução

"-Dando prosseguimento

à

já extensa sequencia de modifica-çoes que tem introduzido na sistemática de seus planos de fi-nanciamento para aquisição de casa própria, o Banco Nacional de Habitação (BNH) apresentou recentemente, através da Resolu ção do Conselho de Administração (RC) N9 01/84, datada de 12 de janeiro de 1984, o que denominou de Sistema Misto de Amor-tização com Prestações Reais Crescentes (SIMC).De acordo com a RC mencionada, ficaram estabelecidas as seguintes características para o SIMC:

a) a preços da data de assinatura do contrato de finan-ciamento, as 24 prestações iniciais serão todas do mesmo va-lor

P,

o qual será igual a 85% do valor da prestação constan-te que constan-teria sido obtida caso houvesse sido estabelcida a ado ção do chamado Sistema Francês de Amortização, também conheci do como Tabela Price (TP);b) ainda a preços da data de assinatura do contrato, as demais prestações formam uma progressão aritmética

te, cuja razão

R

é determinada de tal forma que:0,176470588pi(a

. -n ---:2::0--:3=--'1 i + h 23Ji )

R =

[1+(n-23)i]a - n + 23 n-23!i

onde n é o prazo do financiamento, em meses, i é a taxa efe-tiva de juros, mensal e unitária, e

a

=

[1_(l+i)-(n-23»)/i (2)n-23!i

e

/) = (l+i)23 - l ) / i (3)

231i

Isto é, representando-se por Pk o valor, a preços da da-ta de assinatura do contrato, da k-ésima presda-tação mensal, e sendo F o valor do financiamento, a adoção do SIMC implica em que se tenha:

P

=

O,8SFla , k=

1,2, ... ,24i1]i

(4)-P + (k-24)R, k

=

2S, 26, ... ,nComo a RC - N9 01/84 nao explica a genese da expressa0 (1), que,convenhamos,

é

assaz esotérica, o prapósito do pre-sente trabalhoé

o de apresentar as propriedades fundamentais deste novo sistema de amortização. Adicionalmente, uma vez que o BNH oferece ao mutuário a possibilidade ainda de optar por um de seus outros 3 planos de financiamento, Tabela Price (TP) , Sistema de Amortizações Constantes (SAC) e Sistema de Amortização Mista (SAM), l i

será efetuada também uma compara-ção básica entre os 4 sistemas considerados.1/

2 - Caso Geral de um Sistema Misto

Partindo do principio de que é mais profícuo estudar o caso geral. do que o particular, consideremos a seguinte gene-ralização da expressão (4)

P, k=I,2, ... ,n

Pk =

{

.

-

-

(4')P + (k-n)R, k=n+l,n+2, ... ,n

Isto é, suponhamos que o financiamento F, contratado a taxa periódica i, deva ser resgatado por intermédio de n pre~ tações periódicas, de tal forma que as

ri

primeiras sejam cons tantes e iguais a P, e as n-n últimas variem segundo uma Dro-gressão aritmética de razão R e termo inicial p_=

P + R.n+l

~ interessante observar que, dependendo dos valores que se atribuam aos parâmetros

n,

P e R, o caso geral considerado pode ser reduzido, entre outros, aos seguintes casos particula res:a) n"

=

O --

As prestações serao todas constantes, sen-do que,necessariamente,P=

F/a

.

Isto é, seri

=O

oregi-iili

me de amortização será o da TP.

c) n = n, com P

=

F(l/a

+ i + 1/n)/2 -Nesse caso,aindai1li

necessariamente, teremos R = - iF/(2n). Deste modo, as presta ções também formarão uma progressao aritmética decrescente, mas agora de tal modo que o sistema de amortização passa a

ser o do SAM.

-

-

.d) n = 24, com P = P Ter-se-á R

=

R, o que signifi-ca que resignifi-cairemos no SIMC.Verifica-se, pois, que os 4 planos básicos de finància-mento do BNH nada mais são do que casos particulares do esqu~

ma de amortização associado

ã

(4').2.1 - Relação Fundamental

11- •

Para que, dada a taxa i, a sequenc1a das n prestações periõdicas especificada pela relação (4'), efetivamente amor-tize o financiamento F, é necessário que seja satisfeita a se guinte equação fundamental de equivalência financeira.

F = =

n

1;

k=l

n

P (l+i) -k +

~

[P+R (k-n)] (l+i)-k k=;t+ln

= 1; P (l+i)-k

n

+ 1; (k-n)R(l+i)-k (5)

k=l k=n+l

Por conveniência, fazendo-se k-n = h, podemos também es crever:

n - n-n

F = P 1; (l+i)-k + R(l+i)-n 1; h(l+i)-h (5' )

Visando tornar o trabalho auto-elucidativo,

procedere-mos ao cálculo das somas indicadas. Para tanto, façamos:

e

m

SI -.

~

(l+i)-kk=l

m

~ k (l+i)-k

k=l

(6)

(7)

Ora, observando-se que SI nada mais

é

do que a soma dosm primeiros termos de uma progressão geométrica com termo

ini-. -1

cial al=(1+1) ,razão q=a

l , e termo final

a ,

m tem-se que:a -qa

1 m

1 - q

=

(l+i)-l _ (l+i)-m-l1 (l+i)-l

= 1 - (l+i)-m =

i

a

(6')nili

Por outro lado, para cálculo de S2' note-se que a

deri-vada de SI' como dada por (6), com respeito

à

i, é igual a: .m

- ~ k (l+i) -k-l

k=l

= - (l+i)-lS

2

m

= - (l+i)-l

~

k(l+i)-kk=l

(8)

Logo, tendo em vista a relação (6'), segue-se que, deri

vando-a com respeito

ã

i, podemos escrever:S2 = -(l+i) {

-m-l

ir 0- (-m) (l+i) ]

.2

1 t.

=

i

{(l+i)aiil]i

-m

- m (l+i) }

-m

- r 1- (l+i) ] 1

Por conseguinte, fazendo uso dos resultados obtidos, a relação fundamental de equivalência financeira pode ser rees-crita corno:

F

=

pa.

+R{l+i)-n { (l+i) a - (n-n) (l+i) - ( n-n } -) n-nli

(5 I I )

i

iili

2.2 - Caso particula do SIMC

Suponhamos, inicialmente, que seja estabelecido que R >

O

e que todas as prestações sejam amortizantes(no sentido de que excedam sempre os juros sobre o saldo devedor).l/ Tal acontece se for espeficado que P=

aF/a

,para iilli

a

< a <liilli

neste caso, a relação fundamental (51') reduz-se a: 2/

F

=

a F + R{l+i)-n { (l+i)a.

n-nli

i

- (n-n) (1 +i) - (n-n) }

(5 • ')

Decorre, então, que o valor da razao R será tal que:

R=

iF(l-a) (l+i)n (10)(l+i)

a.

-

(n-n) (l+i) - (n-n) n-iili1/

-Note-se que se fixarmos n > 1 e P >

FIa ,

teremos R<O. Por outro lado,Iili

se for especificado que P < i F, o saldo devedor sã passarã a decrescer a partir de um certo

ponco-post~rior

ã

epoca~.

2/Na realidade, a condição a>a ,que implica em que todas as prestações

Iili

sejam efetivamente amortizantes,não foi considerada pelo BNH, Assim,por exemplo, se n

=

240 meses e i=

1% a.m., teremos ia

=

0,908194 > 0,85Iili

ou,

em

função de P.R=

iPa (lIa - 1) (l+i)n

iili

(l+i) a - (n-n) (l+i) - (n-n) n-nli

\ 101 )

No caso particular em que a = 0,85 e n = 24, que corre~

ponde aos valores fixados pelo BNH para o estabelecimento do

SIMC, teremos, na nossa notação P=P e

R=R,

com o valor .de Rsendo dado por:

-R

=

ou

-R=O,15iF(1+i)24

(l+i) a

-

(n-24) (l+i) - (n-24) n-241iO,176470588iPa (i+i}24

iili

(l+i)

a

--

(n-24) (l+i) - (n-24) n-241i2.3 - Cotejo com a fórmula do BNH

(lI)

(111 )

A primeira vista, poderia parecer que as fórmulas (I) e (111

) produzissem distintos resultados. Tal porém

é

falso, poisque, corno mostraremos a seguir, a expressão (1)

é

uma maneira alternativa de escrever a (111) .

Comparando,_inicialmente, os numeradores das expressoes (1) e (111

apresenta-dos em de Faro (1982, pgs. 188-190) ,1/ ternos que:

(l+i) 24a ={ (1+i) 23 a }(l+i)

iiI

i 23+ (n-23)I

i=

(1+i) [ (1+2) 23a

+

a

]

23]

i n-231 i= (l+i)(a

*

~)

n-231i 231i

Logo, (lI') pode ser reescrita como:

0,176470588iP(1+i)[a + ~ ] n-231i 231i

R =

(l+i)

a

(n-24) (1+i) U+i) - (n-23) n-241L0,176470588iP(a

+

~)

n-231i 231i

=

---~~~- (n-24) (1+i)-(n-23)

a

-n ----,2=-4~1 i

(12)

(11'

'>"

Concluímos, pois, que os numeradores coincidem. Passan-do agora a cotejar os denominaPassan-dores, note-se que o de (11") p~

1/ . l · d 1 d

- Em part1cu ar~ conS1 erem-se os resu ta os

e

a = a + (I+i) -m a

m+h

I

iiiil

ihl

ia

=

a

m-hli

iDl

i- (I+i)~ ~

de ainda ser escrito como:

a - (n-23-1) (l+i) - (n-23)

-n--=-2 3=-. _--:1;-'11 i

=

a

- (l+i) -23 ~ - (n-23-l) (l+i) - (n-23)-n--2=-:3=-"1 i

Ili

=

a

-n ---'2::"'":3'-'1 i

(n-23) (l+i) - (n-23)

(13)

Por outro lado, o denominador de (1) . pode ser escrito

como:

a + (n-23) (i a -1)

n-231i n-23]i

-23

(14)

= a + (n-23)[ 1- (l+i) -11

n-231i

Por conseguinte, os denominadores de (1) e de (lI') tam

bém

coincidem~ do que se segue que as relações consideradassao formas alternativas de expressar o mesmo resultado.

2.4 - Evolução das cotas de amortização

Buscando contemplar o caso onde a<ia , vejamos como

il]i

evoluem as cotas de amortização, encerradas em cada uma das

prestações, para o .caso geral.

Denotando-se por Fk o saldo devedor na época k, logo

la de juros J

k associada

ã

k-ésima prestação é:J

k = min {Pk' iFk_1}, k=l, . . . ,n (14)

onde

Por outro lado, a parcela, ou cota, de amortização, ~,

-

-

.- 1/

associada a essa mesma prestaçao

e:--(15)

Com estas definições, o saldo devedor, de acordo com o

que se denomina de metodo retrospectivo, evolui de tal forma

que:

(16)

Para a determinaç~o da sucessao de valore~ de ~, basta

que se faça uso das relações (15) e (16). Para tanto, é

conve-niente que, em função'da época k, se distingam dois casos:

a)

O

<k

< n.Escrevendo a relação (15) respectivamente para as epo-

-cas k e k+1, e subtraindo a segunda da primeira, decorre que,

face

ã

(16), teremos:~+1

=

(l+i)~ (17)Ou seja, tal como no caso da TP, as n primeiras cotas

e termo inicial AI

=

P - iF.b)

n

+

1 < k <n.

Procedendo-se de maneira idêntica" ao do caso anterior, decorre agora que:

Ak+l

=

(l+i)Ak + R (18)Ora, a relação (18) nada mais é do que urna equação de diferenças finitas, linear, de primeira ordem, e nao homogênea, exatamente do tipo estudado em de Faro (1979, pgs. 229-230). Logo, sendo K urna constante arbitrária, segue-se que a solução geral da equação considerada é:

k

=

K(l+i)k _ R--k i

A solução particular de interesse pode ser

(19)

facilmente determinada a partir do valor do saldo devedor na epoca n. Fa-zendo uso do chamado método de recorrência, cf. ,de Faro (1982, pgs. 236-237), ternos que

-F

=

F(l+i)n - P~ (20)n

~i

Então, fazendo-se k=n+l em (15) e (19), e igualando-se os segundos membros, decorre que:

K

=

(l+i)-n-l{p - iF + R(l+lji)}n

Alternativamente, ~ pode ser diretamente

(21)

fazendo-se uso de (16). Para tanto, basta fazer uso do cálcu-lo do saldo devedor pecálcu-lo chamado método prospectivo, segundo o

1 ... 1/ qua

ter-se-a:-ou

m I

Fk = ~ p (l+i)-(h-k) h=k+l h

R(l+i) - (ii-k) { (1+i) a.

-

(n-n) (l+i) - (n-n}/i n-nli+

pa.

,

se 0< k <n

n-kli{P+(k+l-n+l/i)R}

a.

n-kli se n+l<k < n

(n-k)R(I+i)-(n-k)

i

(22)

3 - Comparação entre os Quatro Planos do BNH

,

Abstraindo-se do problema de correçao monetária,2/ passe-mos agora ao confronto, a preços da data de assinatura do con-trato, entre os quatros planos básicos de financiamento do

BNH:-Tabela Price (TP), Sistema de Amortizações Constantes, Sistema de Amortizações Mista (SAM) e Sistema Misto de Amortização com Prestações Reais Crescentes (SIMC). Para tanto iremos conside

l i

Obviamente, devemos ter F = O.rar o caso de um financiamento F contraído, segundo cada um des

ses

4

planos,em

idênticas condições quanto ao número de prest~çoes n e quanto

ã

taxa periódica de juros i>O.Quanto

ã

seqüência de prestações, lembrando que o SAMna-•

da mais é do que uma média aritmética entre a TP e o SAC, temos

que, para k=l, . . . ,n:

TP

Pk

=

F/a.illi

SAC

Pk

=

F{i+l/n - (k-l)i/n}SAC

+

Pk )/2com R como dado por (11).

3.1 - Confronto entre as evoluções do saldo devedor

(23)

(24)

(25)

(26)

Para o cotejo entre as prestações, examinaremos,

preli-minarmente, a evolução do saldo devedor. Quanto ao caso da TP,

adotando-se o método prospéctivo,tem-se que:

=

(F/a ) aiil

in=KJ

i=

(F/a [l-(l+i)-n-k»)/i, k=O,l, ••• ,n (27)illi

I

I .

14.

as duas primeiras derivadas de

F~P

com respeito a k, sao, fa-zendo-se õ = LN (l+i) :e

= -

(F/a )

(ó/i) (l+i) -n+k < OIili

- (F/a )(õ2/i) (l+i) -n+k < O

Iili

(28)

(29)

o

seja, no caso da TP o saldo devedor decresce segundo urna função côncava.Quanto ao caso do SAC, dado que as cotas de amortização sao constantes e iguais a F/n, segue-se que o saldo devedor decresce segundo urna função linear. Isto e:

F~AC

=

F(l-k/n) , k=

O,

l , . . . ,n (30)Logo, visto que, em qualquer dos planos, FO

=

F e Fn=

O,

decorre da definição de função concava, e da peculiaridad~ apontada para o SAM, que:

,

k=

1, . . . , n-l (31)Para o caso do SIMC, observe-se, inicialmente, que, fa-zendo uso do metodo de recorrência, e

-

imediato, parae

F TP

k = F(l+i}k - (F/a

)~

< F SIMCi1]i k]i k

- O, 85 (F /

a

)

~i1]i

k1.

i

=F(l+i)k-(32)

Por outro lado, derivando-se com relação a k,- tem-se:

dF SIMC/dk

k

=

6F(1+i)k(i - 0,85/a l / i=

Dl i1]i(33)

(34)

Ou seja, o sinal das duas primeiras derivadas depende do sinal da diferença i-0,85/a • Se esta diferença for

negati-n]i

va, o que significa dizer que todas as prestações são amorti-zantes, o que ocorre se tivermos, para uma dada taxa i, n < -LN 0,15/6, o saldo devedor será decrescente e segundo uma função côncava. Por outro lado, se n= - LN 0,15/6, o saldo deve-dor fica constante; sendo que será crescente e segundo uma fun çao convexa se n >-NL 0,15/6.1/

Para 25 < k < n, lançando mao do resultado apresentado em de Faro (1982, pg. 164), o saldo devedor passa a evoluir de acor-do com a seguinte função:

e

-F SIMCk

=

F(l+i}k 0,85(F/a)~

-~{(l+i)~

- k+24 } iíli k"li 1. k-241iDerivando-se com relação

ã

k, teremos agora:•

dF SIMC/dk - D _ R k - 1 i { Ô (1+. i) 1. k-23 - 1 }

=

D2(35)

(36)

(37)

Embora o estudo direto dos sinais das duas primeiras deri-vadas acima seja algo complicado, um pouco de lógica propicia

-algumas conclusões imediatas. Assim, se Dl < O, como R > O, se-gue-se que a partir da época k = 25 estar-se-á pagando ainda mais do que nas épocas precedentes. Logo, com maior razão,o sal

do devedor continuará a decrescer e, portanto,D

2 <

O.

Mas, en-tão, de (37),conclui-se que a derivada segunda também será neg~tiva. Ou seja, se n<-LN 0,15/15, também para k > 25 o saldo de-'vedor decrescerá segundo uma função côncava. Nesse caso,

segue-se, que F k TP < F k S IMC , k = 1, 2 , .•• , n -1.

Por outro lado, podemos ter casos onde Dl >

O

e acarretan-do com que, ao menos no início acarretan-do intervalo consideraacarretan-do, também1/ - d

-se tenha 02 > 0.- Como, porem, o saldo evedor se anula na epo ca k

=

n, e óbvio que FkSIMC passará por um ponto de máximo~/Por

exemplo, para n=240 meses, i=l% a.m. e F=IO.OOO.OOO, tem-se que- 2 3 - - 8 ~ - . • f· SIMC

P

=

93.59 , 2 e R - 297,37283 • ~ fac11 ver1 1car que: F24 =

SDfC - SIMC

-10.172.837,34 < F

25 - 10.180.676,02 < F26 - 10.188.295,72 <

SIHC

i "

(quando D

2

=

O), decrescendo a seguir d o a con 1nU1 a e - t " " d d d a f unçao - F SIMC k . no(D

2 < O) .Deste modo, devi-intervalo considerado, po-demos concluir que, inicialmente, o saldo devedor crescerá,poss! velmente segundo uma função convexa, mudando de concavidade a se guir, até um ponto de máximo, daí por diante decrescendo segun-do uma função côncava.

Segue-se, então, que, em qualquer caso, teremos:

(38)

Com o intuito, tão somente, de ilustrar os dois casos bási cos de evolução do saldo devedor para o caso do SIMC, suponhamos o financiamento onde F

=

1.000.000 e n=

36, com n=

24. Sendo a taxa periódica de juros i fixada em 1%, teremos o saldo devedor sempre decrescente em cada um dos quatro planos considerados, c~mo indicado na Figura I, onde Fk é medido em centenas de milhar.!/

Por outro lado, se a taxa periódica de juros for de 10%,t~

remos a situação onde a prestação inicial do SIMC, que sera Pl = 87841,60, é inferior aos juros periódicos devido ao valor financiado. Deste modo, adotando-se o SI~C, ternos uma situação onde o saldo devedor é inicialmente crescente,2/ corno esquematicamen-te apresentado na Figura 11.

~/para

melhor entendimento da figura, deixamos de apresentar a linna de evo-lução do saldo devedor segundo o SAM; linha essa que se encontra a meio ca minho das respectivamentes relativas ao SAC eã

TP.~/Observe-se

que o saldo devedor cresce ate a epoca 27, quando atinge o valormáximo F

27=2.214.434, que

e

mais do que 121% do valor financiado. A seguir, dado ao crescimento das prestações (P36=570.788,S2, mais da metade do valorl

,

2

o~

____

~~____

--~---~---L---~--~Figura I

-~

2l

ct:)

H

lb

~

~l

l.:>

8 -

------ _.---

-"

-

-. _ . . --- --~. ---

--- o

L - - - - _ - - -_ _ --:-_ _ ---1---=~--~~__:_-.---J.2 ! l

li. ____ ____

p __ ____

3! __

:

~_--- --

,----

--Figura 11

3.2 - Confronto entre as prestações

Passando a examinar o comportamento da sucessao de pre~

•

tações associadas a cada um dos 4 planos considerados, note-se, inicialmente, que, de (15), dado que a soma das cotas de

a=c~tização

é

igual ao valor financiado F, tem-se:n

n

~ p

=

F + i ~ Fk- 1k-l k k-l

Consequentemente, tendo em vista o apresentado no item

~~=rior, conclui-se:

n SIMC

~ Pk

k-1

n TP n SAM n S

>

~

Pk>

~

P>

~

P

k ACk=l k=l k k=l

(39)

Ou seja, contabilmente,o plano de financiamento~ obr! ,

ga ao mutuário efetuar o maior pagamento de juros e o SIMCi se

guiêo da TP, do SAM e, por último,do SACo

Como visto em de Faro (1974) e de Faro (1982, pa. 255), te=cs que tanto as prestações segundo o SAC como segundo o SAM são respectivamente maiores,ou iguais, que as de acordo com a TP até a época l I ' que chamamos de reversão, e que

é

tal que:= parte -inteira de {(ni

+

1+

i -a-I

l/i}illi

(40)

dade podendo ocorrer somente na epoca

...

.tI '

sendo queSAC, k b 1

Ph para =~l + , ... ,n .

..

Por outro lado, para o caso do SIMC, a epoca de

rever-são em relação a Tp,que ch~aremos de

l2'

e que é sempre naoinferior

ã

24, é tal que:• S/a

+ 24i(l+i)24l2

= pa~te inteira de { ____ ~n]~~i____________ _

} ( 41)i(1+i)24

onde

S

denota o denominador da expressa0 (11)Ou seja, para k=1,2, ... ,

l2

ter-se-á PkTP~

PkSIMC, comigualdade podendo ocorrer somente na época

l2'

sendo queSIMC TP

Pk

>

Pk ' para k = l2+ l , ... ,nSimilarmente, comparando-se o SAM com o SIMC e o SAC

-com o SIMC, podemos determinar, respectivamente, as epocas de

reversão

13

e14 . .

AS expressoes são, porém, bem maiscomplica-das; ainda mais que, em função da taxa periódica i, e do prazo

n, podemos ter tanto tais épocas inferiores ou iguais a 24, c~

mo superiores. Deste modo, ao invés de aqui apresentá-las, acha

mos mais instrutivo evidenciar alguns exemplos numéricos. Para

tanto, foi construído o Quadro I, onde, para cada par (i,n),

-

-sao mostrados os correspondentes valores das epocas de

rever-são I I '

l2' 13

e14'

e, entre parênteses,proporç6es percentuais do prazo n.

Comportamento das L=ocas de Reversão

i(7.) n l

,

l l l1 2 3 4

--I 36 17 (47 ~22) 25 # (é9 ~44) 25 (69,44) 25 (69,44)

10 36 9 (25,00) 24 (~6,67) 20 (55,56) 15 (41,67) 1 48 22 (45,83) 29 (60,42) 28 (58,33) 27 (56,25) 10 48 10 (20,83) 24 (50,00) 24 (50,00) 17 (35,42) 1 60 27 (45,00) 33 (55,00) 32 (52,33) 31 (51,67) 10 60 10 (16 ~ 67) 25 (!,1,67) 24 (40,00) 19 (31,67) 1 72 32 (44,44) 37 (51,39) 36 (50,00) 35 (48,61) 10 72 10 (13,89) 25 (34,72) 24 (33,33) 21 (29,17) 1 84 36 (42,86) 41 (~8,81) 40 (47,62) 39 (46,43) 10 84 10 (11,90) 25 (29,76) 24 (28,57) 23 (27,38) 1 120 48 (40,00) 52 ([;3,33) 51 (42,50) 50 (41,67) 10 120 10 ( 8,33) 25 (20,83) 24 (20,00) 24 (20,00) 1 180 64 (35,56) 68 (37,38) 66 (36,67) 66 (36,67) 0,83 180 68 (37,78) 71 (39,44) 70 (38,89) 70 (38,89)

1 240 76 (31,67) 79 (32,92) 78 (32,50) 78 (32,50) 0,83 240 83 (34,58) 85 (35,42) 84 (35,00) 84 (35,00)

Esquematicamente, fiy.anco atenção no caso onde n=120,

t.)

""'"

-I

/

/

I)O

-I , / 1 ( I , I O -G' U) O c:O r i 10

....

o.."<1' U)

O

,

Ol ' 'Ü

c:

::s

\]I

a>

H ti)

H

•

H U)~ CJ

!ti 10

l-I

::s 10

0"1 +J

'ri U)

r:..

a>I l-I

"? o..

U)

10

'Ü

,

O"{ +' s::

(1)

@

+J

l-I

.0

....,

o.

Oe

O u o ~ -o ~J1l. ~

.--3.3 - Modelo de escolha entre os planos

Dado que, como visto, para cada par dos planos

considera-dos, começa-se a pagar mais inicialmente, segundo um deles, e

menos após a respectiva época de reversão, podemos imaginar,

I

como sugerido em de Faro (1975), o seguinte modelo de escolha

entre o par de planos em apreço, sob o ponto de vista do

toma-dor do financiamento.

Imaginemos que o mutuário tenha acesso irrestrito a uma

certa oportunidade de investimento, cujo exemplo mais trivial

é o caso das Cadernetas de Poupança (CP) ,que paga uma dada

ta-xa periódica que denotaremos por

i.

Nessas condições,supon-do que o mutuário possa fazer face aos pagamentos associasupon-dos a

qualquer um dos planos de financiamento que formam o par consi

derado, é lícito admitir que, caso optasse pelo plano de

meno-res pmeno-restações iniciais, estaria poupando, investindo na

oportunidade mencionada, -até a época de reversao, a diferença

entre as duas seqüências de prestações periódicas. Como, a

partir da época de reversão, passaria a pagar mais que no

ou-tro plano, podemos supor que cubra a diferença periódica fazen

do retiradas da poupança acumulada. Segue-se, então, que,

ca-so haja ainda poupança após o pagamento da última prestação,

que o mutuário teria efetuado a opçao correta. Caso contrário,

ocorrendo a exaustão da poupança antes da época n,

opção teria sido a do plano com maiores prestações

a melhor

. . . .

1/

l n l C l a l S .

Fixando atenção, inicialmente, na seleção entre a TP e o SIMC, temos que a poupança acumulada até a época k, inclusive, que denotaremos por Sk e que resulta das a~licações das diferen ças a favo~ do mutuário, sera:

k };

j=l

( TP _ p.SIMC)

Pj J k=I,2,···,1..2 (42)

Após a épo·ca de reversao 1..

2' face às retiradas necessá-rias para cobrir as diferenças que passam a ser,agora, contra o mutuário, o valor da poupança acumulada até a época k passa a ser igual a:

k

= };

(p.TPj=l J p. SIMC) (1+1.7)k-j

k D I

J ' =~2+ , .•• ,~ (43) .

Deste modo, segue-se que o SIMC será a melhor escolha se S

>

O;

ou, o que é equivalente, se:n

n

L

j=l

(44)

na época zero (que é a de concessao do financiamento) e

à

taxaperiódica i,da correspondente seqnência de prestações, seja

mí-nimo.

Cabe; então, agora, investigar a influência que a posição

da taxa de aplicação

l,

emr~lação

ã

de financiamento i, exerceno processo de escolha. Antes de mais nada, observe-se que se

i

=

i, o mutuirio ficari indiferente entre os 4 planos; poisque, face

à

equação fundamental de equivalênciafinanceira,tem-se a igualdade:

( 45)

Por outro lado, no caso limite de aplicação a taxa nula,

-ou seja i

=

O, segue~se de (39) que:( 46)

Portanto, se i

=

O, a melhor escolhaé

o SAC, com o SIMCsendo a pior opção.

A nao ser nesses dois casos apontados, nada mais podemos

f . . . . . 1/ N · . d . t .

-a lr.m-ar -a prlorl.- ecessltamos, p01S, e uma lnves 19açao

teórica adicional. Para tanto, selecionando-se um par qualquer

dentre os 4 planos, denote-se por d

k a diferença entre suas res

1/

- -

.

.

-

- .

f' .- Excetuando-se, e ObV10, o caso onde a taxa de apl1caçao e 1n 1n1tamente

li.... - .

pectivas prestações na época k.A seqüência {dl, ... ,dl, ... ,d n }, onde l designa a correspondente época de reversão para o par considerado, apresenta uma, e somente uma,_ troca de sinal. Lo-go, como

é

-fartamente sabido, veja-se,por exemplo, de Faro(1979, pg. 61}, existe uma única t~a periódica de juros, querepresen-~aremos por i*

> -

I, tal que:n

~

dk, (1+i*) l-k = O k=l

(47)

Conseqüentemente, face

ã

definição de dk, conclui-se que I

i* é a única taxa que iguala o valor atual das respectivas se-qüências de prestações do par de planos considerados. Mas, en-tão, tendo em vista a (45), segue-se que esta taxa i* nada mais

é

do que a taxa i cobrada no financiamento. Ou seja, em outras palavras, os 4 planos considerados só são equivalentes, no senti-do de que o mutuário fique indiferente entre eles, se a taxa de aplicação i coincidir com a de financiamento.Por conseguinte, levando-se em conta a (46), podemos afir mar que:

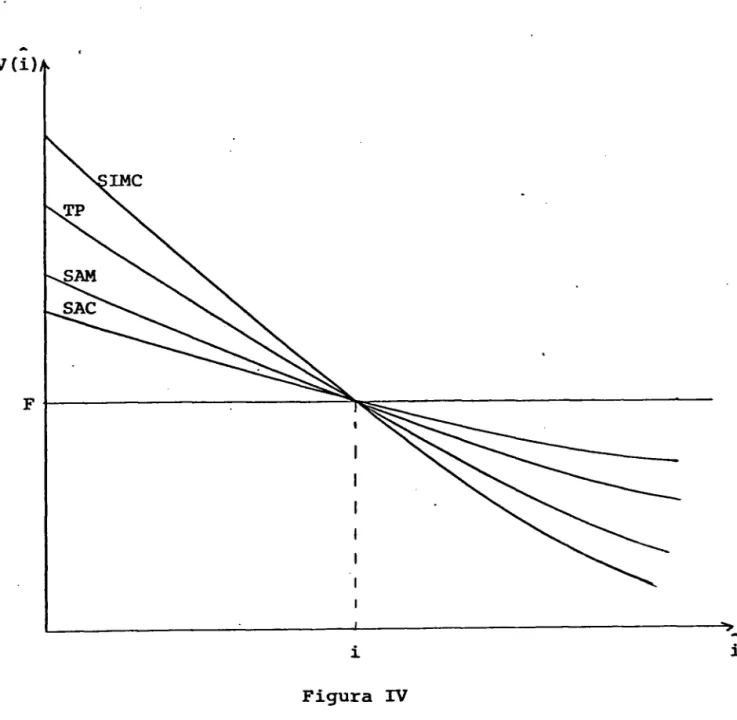

{

vSIMC(i)

>

VTP(i)>

VSAM(i}>

vSAC(i}, se i<

iVSAC(!)

>

vSAM(i)>

VTP(!}>

VSIMC(!), sei

>

iOu seja, se

i

<

i, a melhor opçao para o mutuário(48)

-sera oSACi com o SIMC sendo a pior escolha. Se, entretanto, o mutuário

sen-do o menos interessante.

Tendo em vista que, derivando-se duas vezes com relação a

-i a expressa0 de def-in-ição que se -inser-iu na-(44),conclu-i-se que

o valor atual da seqüência de prestações, de cada um dos 4

pla-•

-nos,

é

uma função decrescente e convexa da taxa de aplicação i.

Deste modo, podemos visualizar o modelo de seleção adotando,

ba-seado na comparaçao dos valores atuais das seqüências de

presta-.

.çoes, como esquematicamente apresentado na Figura IV.

V(i)

F

~---~~~---i i

Figura IV

4. - Conclusão

Tendo em vista que a oportunidade básica de aplicação

pa-ra os mutuários é a Caderneta de Poupança, que,

paga exatamente 0,5% ao mes sobre os depósitos,

•

correntemente,

monetariamente

corrigidos de acordo com a variação do valor nominal das

Obriga-çoes Reajustáveis do Tesouro Nacional (ORTN), a anál-ise

apresen-tada é suficiente para que, abstraindo-se de aspectos fiscais do

problema, se faça uma seleção entre os 4 planos considerados na

hipótese de que o financiamento seja oferecido em iguais

condi-çoes, no que tange

ã

prazos e taxas, e com cláusula de correçaomonetária mensal, de saldos devedores e prestações, de acordo

com a variação do valor nominal das ORTN. Nesse caso, se a taxa

efetiva mensal cobrada no financiamento exceder a 0,5%, o que

pode ser considerado como o usual, a melhor opção para o nu~io

será o SAC, com o SIMC sendo a pior escolha.

Para o caso das sistemáticas de reajuste das prestações.

ora vigentes nos financiamentos pactuados sob· a égide do BNH, e~

tretanto~ o modelo de escolha a~resentado nao mais é suficiente.

Isto porque, no chamado Plano da Correção Monetária (PCM), que é

um plano financeiramente consistente,as prestações, bem como. o

saldo devedor, são monetariamente corrigidas no início de cada

trimestre civil e de acordo com a variação do valor nominal do

que se denomina de Unidade Padrão do Capital (UPC), e não mensal

mente, como exigido no modelo estudado. Por outro lado, no caso

do Plano de Equivalência Salarial (PES), que é financeiramente

saldo devedor, e, em alguns casos, segundo a variação de

distin-tos índices, temos ainda a distorção causada pela aposição do

chamado Coeficiente de Equiparação Salarial_ (CES). Tomando os de

pósitos em Cadernetas de Poupança como base de comparação, o

mo-delo de escolha para a hipóteke de financiamentos contratados de

acordo com tais planos de reajuste, deve ser adaptado na mesma

REFERtNCIAS

de Faro, Clovis (1974) - DrvID: Um Programã Flexível para Cons-trução do Quadro de Evolução do"Estado de urna" Dívida,Ensaio Eco nômico da EPGE N9 20, Instituto Brasileiro de Economia da Funda ção Getúlio Vargas, R.J.

(1975) - Escolha entre os Regimes da Tabela Price e do Sistema de Amortizações Constan~es: Ponto de Vista do Mutuário, Ensaio Econômic~ da EPGE N9 21, Instituto Brasileiro de Econo-mia da Fundação Getúlio Vargas, R.J.

(1970) - Elementos de Engenharia Econômica, 3a Edição, Editora Atlas, S.P.

(1982) - Matemática Financeira, , 9a. Edição, Editora Atlas, S.P.

000029684