FUNDAÇÃO GETULIO VARGAS

MERCADOS SEQÜENCIAIS

COM DISPERSÃO DE PREÇOS

TESE SUBMETIDA A CONGREGAÇÃO DA

ESCOLA DE PÕS-GRADUAÇÃO EM ECONOMIA (EPGE)

PARA A OBTENÇÃO DO GRAU DE

DOUTOR EM ECONOMIA

POR

RENATO FRAGELLI CARDOSO

RIO DE JANEIRO

UUMSAÇAO

QETOLIO

VARGAS

TESE

DE

DOUTORADO

APRESENTADA

À EPGE

E M :

ESCOLA DE PÕS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETÚLIO VARGAS

CIRCULAR N9 23

Assunto: Apresentação e defesa pública

de Tese de Doutorado em Econo

mia.

Comunicamos formalmente ã Congregação da Escola que es

tá marcada para o dia 22 de junho de 1989 (5a. feira), ãs 15:30 ho

ras, no Auditório Eugênio Gudin (109 andar), a apresentação e defesa

pública da Tese de Doutorado em Economia, intitulada "MERCADOS SE

QÜENCIAIS COM DISPERSÃO DE PREÇOS", do candidato ao título de Doutor

em Economia, Renato Fragelli Cardoso.

A Banca Examinadora "ad hoc" designada pela Escola se

rá composta pelos doutores: Antônio Salazar Pessoa Brandão,Mario Hen

rique Simonsen, Sérgio Ribeiro da Costa Werlang e Carlos Ivan

Simon-sen Leal (Presidente).

Com esta convocação oficial da Congregação de Professo

res da Escola, estão ainda convidados a participarem desse ato acadê

mico os alunos da EPGE, interessados da FGV e de outras instituições.

EPGE/FGV

*1

Rio de Janeiro, 0 8 de junho de 19 89

lario Henrigue'Simonsen

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.» ANDAR

RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado pe

Ia EPGE para julgar a tese doutorai, intitulada "MERCADOS SEQÜEN

CIAIS COM DISPERSÃO DE PREÇOS", do candidato ao título, Sr. RENATO

FRAGELLI CARDOSO, apresento as seguintes ponderações que justificam

meu parecer e voto:

1. A tese apresenta uma grande idéia inovadora: a da

sequencialidade cumulativa da procura;

2. A tese doutorai apresenta um modelo de equilíbrio

geral com o intuito de dissecar a teoria da dispersão de preços. 0

uso da técnica do equilíbrio geral para analisar um problema tipica

mente macroeconômico é a tendência mundial de já há algum tempo,

mas que tem tido sua introdução no Brasil retardada. A tese de Re

nato mostra que poderá haver um ímpeto maior desta tendência no Bra

sil.

Assim, e nesas condições, sou de parecer que a re

ferida tese seja aprovada e outorgado o título pretendido pelo can

didato e autor deste trabalho.

Rio de Janeiro, 2 2 de junho de 19 89

Sérgio Ribeiro da Costa Werlang;

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.0 ANDAR

RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado

pela EPGE para julgar a tese doutorai, intitulada "MERCADOS SEQÜEN

CIAIS COM DISPERSÃO DE PREÇOS", do candidato ao título Sr. Renato

Fragelli Cardoso, sou de parecer que a referida Tese seja aprovada

e outorgado o título pretendido pelo candidato e autor deste tra

balho .

Rio de Janeiro, 22 de junho de 1989

Antoniol/Salazar P. Brandão

Professor da EPGE.

A-i Formato Internacional

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.° ANDAR

RIO DE JANEIRO - BRASIL . CEP 22.25O

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado pela

EPGE para julgar a tese doutorai, intitulada "MERCADOS SEQÜEN

CIAIS COM DISPERSÃO DE PREÇOS", do candidato ao título, Sr. RENA

TO FRAGELLI CARDOSO, apresento as seguintes ponderações que jus

tificam meu parecer e voto:

1. A tese trata de um assunto altamente interessante,

marcados com dispersão de preços, tópico da análise econômica com

informação incompleta, abordado pioneiramente por Stigler.

2. A tese apresenta uma resenha abrangente da literatu

ra sobre a matéria nos últimos vinte anos.

3. A tese inova ao abordar o problema sob a ótica se

qüencial, bem mais realista do que os tratamentos convencionais.

4. A tese inspira novas explorações técnicas, como a

dispersão crescente dos preços nos períodos de inflação aguda.

Assim, e nessas condições, sou de parecer que a re

ferida tese seja aprovada e outorgado o título pretendido pelo

candidato e autor deste trabalho.

Rio de Janeiro, 22 de junho de 19 89

/£*

-Mario Henri

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.° ANDAR

RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE TESE DOUTORAL

Como presidente da Banca Examinadora, designado pela

EPGE para julgar a tese doutorai intitulada "MERCADOS SEQÜENCIAIS

COM DISPERSÃO DE PREÇOS", do candidato ao título Sr. RENATO FRAGELLI

CARDOSO, apresento as seguintes ponderações que justificam o meu

parecer e voto:

1 A tese é extremamente original a partir do seu segun

do capítulo, sendo que o primeiro capítulo serve de introdução aos

demais, fazendo uma aplicação criteriosa do que existe na Teoria da

Procura e do que virá a interessar no restante do trabalho.

2 0 segundo capítulo trata de forma muito interessante

o problema de como se gerar a função de demanda agregada num merca

do seqüencial. Neste mercado, levas sucessivas de gerações de con

sumidores decidem se comprar ou não de acordo com um.

"preço-gati-lho" que constróem a partir de suas expectativas sobre a distribui_

ção de preços.

Usando hipóteses bastante gerais, o Sr. Fragelli con

segue provar dois resultados muito interessantes:

a) A cada período que se passa, pelo menos uma fatia

fixa das pessoas que vêm ao mercado comprarão. Se a expectativa

comum de preços é representavel por uma função de distribuição con

tínua F, então está fatia é de pelo menos 25%.

b) 0 número de clientes com "preço-gatilho" menor ou

igual a um preço p é uma função N que é a solução de uma equação

diferencial autônoma:

N1 (p)=N'0(p) +f (p)N(p) ,

onde Nfi(p) é o número de clientes com preço-de-reserva menor ou

igual a p na O-ésima leva.

A-4 Formato Internacional

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.° ANDAR

RIO DE JANEIRO - BRASIL - CEP 22.250

Ele também constrói as funções de demanda por empresa

e mostra como elas funcionam.

3 0 terceiro capítulo ê mais ambicioso. A idéia básica

ê a de se demonstrar a existência de um equilíbrio em expectati

vas racionais neste modelo. Isto é, a distribuição F gerou a "fun

ção de demanda" pelo produto. Se as firmas que vendem o produto

são maximizadoras de lucro e agem como num equilíbrio de Nash, en

tão se gera uma distribuição F* dos preços. A idéia básica é mos

trar que existem casos em que a F =F*. Isto não ê um problema fá

cil: se a F tiver densidade, então o problema sõ terá solução com

um número infinito de firmas. De fato, o problema se transforma

num problema de ponto fixo em espaços de dimensão infinita, onde a

correspondência que leva F em F* não ê bem comportada e onde o do

mínio da F não necessariamente será compacto.

Assim e nestas condições, dou parecer favorável a que

esta Tese seja aprovada e que seja outorgado o título de doutor ao

candidato e autor deste trabalho.

Rio de Janeiro, 2 2 de junho de 19 89

CARLOS IVAN SIMONSEN LEAL,

Professor da EPGE e

AGRADECIMENTOS

Ao elaborar esta tese recebi a orientação do Professor

Carlos Ivan Simonsen Leal com a qual pude superar as dificuldades

encontradas. A Carlos Ivan agradeço a dedicação e paciência com

que leu as notas manuscritas que deram origem a esta versão fi

nal, apontando erros e sugerindo alternativas para corrigi-los.

Sou também muito grato ao Professor Sérgio Ribeiro da

Costa Werlang pelos valiosos comentários que dele recebi. Com

seu apoio pude convencer Carlos Ivan a aceitar algumas hipóteses

simplificadoras por mim adotadas na formulação matemática do mode

Io apresentado.

Aos Professores Mario Henrique Simonsen eAntônio Salazar

Pessoa Brandão agradeço a leitura desta versão final do trabalho

e os comentários recebidos.

Finalmente, a Jayr Ferreira Vaz sou grato pela atenção

com que pacientemente datilografou todo o texto, enfrentando tan

ÍNDICE

P<

INTRODUÇÃO 1

CAPITULO I

PROCURA COM INFORMAÇÃO IMPERFEITA SOBRE PREÇOS

1.1 - Introdução 6

1.2 - O modelo de procura com um produto 12

1.2.1 - 0 modelo básico de procura 12

1.2.2 - Solução da equação de Bellman 20

1.2.3 - Estática comparativa 27

1.2.4 - Nota sobre a procura com memória 29

1.2.5 - O modelo de procura com compra parcial .... 30

1.3 - O modelo de procura com bens substitutos 35

1.3.1 - O modelo com dois bens substitutos 35

1.3.2 - Solução da equação de Bellman 37

1.3.3 - Estática comparativa 44

1.4 - O modelo de procura com bens complementares 46

1.4.1 - O modelo com dois bens complementares 46

1.4.2 - Solução da equação de Bellman 47

1.4.3 - Estática comparativa 53

1.5 - Apêndice 55

CAPÍTULO II

DEMANDA EM MERCADO SEQÜENCIAL COM DISPERSÃO DE PREÇOS .

11.1 - Introdução 57

p.

11.2 - Procura coletiva em mercado com dispersão de

preços 61

II.2.1 - Procura coletiva no primeiro período 62

II. 2.2 - Procura coletiva ao longo dos perío

dos 65

11.3 - Procura coletiva em mercado seqüencial com

dispersão de preços 7 3

11.4 - Curva de demanda em mercado seqüencial com

dispersão de preços 83

II.4.1 - Função demanda por empresa 83

II. 4.2 - Função demanda quando os compradores

têm informação incorreta sobre a

distribuição de preços 96

CAPITULO III

OFERTA E EQUILÍBRIO EM MERCADO SEQÜENCIAL COM DISPER

SÃO DE PREÇOS

III .1 - Introdução 99

III.2 - Equilíbrio com dispersão de preços e firmas

iguais 104

III. 2.1 - 0 mercado 105

III.2.2 - Equilíbrio com dispersão de preços:

definição 108

I-II.2.3 - Exemplo de equilíbrio com dois pre

ços e firmas iguais 11*2

p.

III.3 - Equilíbrio com dispersão de preços e firmas.

diferentes 133

111.3.1 - 0 mercado 134

111.3.2 - Equilíbrio com dispersão de pre

ços : definição 136

111.3.3 - Exemplo de equilíbrio com dois.

preços e firmas diferentes s 149

111.3.4 - Estática comparativa do equilíbrio 158

CONCLUSÃO 162

BIBLIOGRAFIA

INTRODUÇÃO

à partir

da

publicação

em

1961

do

artigo

clássico

"The Economics of Information" de George Stigler, os mercados

em que se praticam vários preços para um mesmo produto têm si

do estudados sob diferentes enfoques. As fontes de geração das

diferenciações de preços têm variado muito. No entanto, a hi

pótese

simplificadora

de

que

ê

desprezível

o

tempo gasto

por

um comprador ao longo da pesquisa de preços, continua presen

te em diversos artigos sobre o assunto. Neste trabalho, tal

hipótese será abandonada: o tempo que um comprador gasta ã

procura de uma boa oferta será endõgeno ao modelo.

A hipótese de procura instantânea eqüivale a admitir

que, em um mesmo instante do tempo, os compradores chegam ao

mercado, visitam as firmas ã procura de bons preços, efetuam

suas compras e vão embora. Com base nesta simplificação, a

análise dos mercados com diferenciação de preços no longo pra

20 torna-se simples: representa-se o tempo de forma discreta,

por períodos sucessivos, em cada um dos quais os compradores e

as firmas agem segundo a descrição dos artigos que utilizam

aquela hipótese. Este procedimento leva â conclusão de que a

configuração do mercado no fechamento de um período não in

fluencia sua abertura no período seguinte. Ao se substituir

a hipótese de procura instantânea pela de procura seqüencial,

será possível estabelecer um elo entre o fechamento do merca

do num período e sua abertura no período subseqüente. Esta

seqüências da existência de diferenciações de preços que fi

cam mascaradas com o tratamento tradicional de procura instân

tânea em períodos isolados.

Conforme observado por Stigler, a ocorrência de merca

dos com diferenciação de preços decorre fundamentalmente dos

custos de transação que impedem um comprador de obter informa,

ção exata sobre os preços praticados por cada vendedor do mer_

cado. Com efeito, se estes custos fossem nulos, ele visitaria

todas as lojas do mercado e, ao final, compraria naquela que

vende ao menor preço. Em um mercado em que os compradores não

tivessem custos para obter informações perfeitas sobre preços,

todos os vendedores teriam que praticar o mesmo preço, pois

os compradores saberiam qual loja possui a melhor oferta e só

comprariam nela. Se os compradores incorressem em um custo

por cada loja visitada, uma empresa que pratica preços acima

do mercado conseguiria fazer suas vendas, desde que a diferen

ça de preço exigisse do comprador um gasto adicional inferior

ao custo de visitar outra firma. Os custos para obtenção de

informação tornam, pois, os compradores mais inelásticos, con

ferindo a cada empresa do mercado um pequeno poder de monopó

lio. 0 fato de a existência de um único preço de mercado de

pender do custo de obtenção de informações, que é um condicio

namento do lado da demanda, explica porque se encontra preço

único tanto em modelos em que o lado da oferta é formado por

empresas agindo em concorrência perfeita quanto em oligopó

lios ou cartéis.

Os modelos de procura diante da informação imperfeita

sobre preços apresentados em Stigler (1961) e McCall (1970)

explicaram o comportamento de um indivíduo que incorre em um

custo de transação quando visita uma firma. Este custo justi

ficava por que uma oferta relativamente ruim poderia ser acei_

ta, mesmo quando houvesse empresas no mercado com ofertas me

lhores.

Em uma importante resenha sobre mercados com informa

ção imperfeita,Rothchild (19 73) observou que as teorias de

procura diante de informação imperfeita então conhecidas eram

suficientes para justificar, pelo lado da demanda, a existên

cia de diferenças de preços em um mesmo mercado. No que con

cerne ao lado da oferta, contudo, aquelas teorias eram omis_

sas, pois não mostravam ser possível compatibilizar a atuação

de firmas maximizando lucro com compradores agindo de forma

ótima, de acordo com os modelos de procura. Isto posto, aque

las teorias revelavam-se insatisfatórias para explicar o fun

cionamento de mercados com preços diferenciados.

Em resposta ã critica de Rothschild, foram publicados

vários artigos compatibilizando a atuação dos compradores com

a das firmas. Baseados na hipótese simplificadora de procura

instantânea, estes trabalhos identificaram numerosas fontes

de dispersão de preços: custos de transação diferenciados en

tre indivíduos, bens substitutos próximos vendidos a preço

único em outros mercados, propaganda atingindo diferentemente

Neste

trabalho,

apresenta-se

um

modelo

para

explicar

a diferenciação de preços em que a hipótese simplificadora de

procura instantânea é substituída pela de que ela ocorre ao

longo de um número endõgeno de períodos. Esta modificação per

mitirá

se

considerar

a possibilidade

de

um

comprador

levar

vários

períodos

consecutivos

procurando

por

uma

boa

oferta

antes de fazer sua compra. Introduz-se um elemento seqüencial

no modelo ao se supor que, a cada período, chega ao mercado

uma (nova) geração de compradores diferenciados entre si pe

los seus custos de transação. Estes compradores se juntam aos

remanescentes de períodos anteriores que ainda não deixaram o

mercado por terem rejeitado todas as ofertas recebidas até en

tão.

A

demanda

a

cada

período

é

formada,

portanto,

não ape

nas pelos compradores que chegaram no início do período co

mo nos artigos baseados na hipótese de procura instantânea

mas também por aqueles que permaneceram no mercado no final do

período anterior.

0 trabalho está dividido em três capítulos. No capítu

Io I, desenvolve-se um modelo de procura diante de informação

imperfeita sobre preços que permite analisar diversos fatores

que influenciam as decisões tomadas por um comprador naquelas

circunstâncias. Adiante, no capítulo II, utiliza-se aquele mo

delo para se construir a curva de demanda observada por cada

empresa. Ao longo destes dois capítulos considera-se dado exo

geneamente o lado da oferta do mercado. Este é objeto de estu

do no capítulo III, no qual se analisa a atuação das firmas

anteriormente. Define-se o conceito de equilíbrio com disper

são

de

preços

em

duas

versões: com

empresas

idênticas

e

com

empresas diferenciadas. Discute-se, para cada versão, a pos

sibilidade de existência de equilíbrio no caso de qualquer dis

tribuição de indivíduos (de cada geração) segundo custos de

transação, prova-se a existência de equilíbrio em casos parti_

culares destas distribuições e faz-se a estática comparativa

CAPÍTULO I

PROCURA COM INFORMAÇÃO IMPERFEITA SOBRE PREÇOS

1.1 - INTRODUÇÃO

Neste capítulo será analisado o comportamento de

um indivíduo que deseja comprar um produto vendido por di

versas empresas a diferentes preços. 0 objetivo é preparar

o caminho para o capítulo II, onde se estudará a atuação de

um grupo heterogêneo de indivíduos frente ã informação im

perfeita sobre preços.

Ao encontrar-se em um mercado onde se praticam diferentes pre

ços para um mesmo produto, um comprador consciente da diver_

sidade de preços ofertados não aceitará uma oferta que jul

gar elevada pois sabe que, procurando mais, poderá obter

preço melhor. Desta forma, o indivíduo terá que adotar um

critério para aceitar ou rejeitar uma oferta recebida. Esta

belecer este tipo de critério é o objetivo dos modelos de

procura em mercados com informação imperfeita sobre preços.

O primeiro destes modelos foi apresentado em Sti.

gler (1961). Este autor descreve o lado da oferta do merca

do por uma infinidade de empresas que vendem um mesmo pro

duto a diferentes preços. A dispersão de preços é represen

ã fração do total de empresas que praticam preços menores

ou iguais a ele. 0 lado da oferta ê, pois, dado exogenamente

e toda a atenção do modelo recai sobre o consumidor. Este

conhece os preços praticados pelas empresas como um todo,

mas não sabe qual é o preço que cada firma pratica individu

almente. Para descobrir qual é o preço cobrado por uma de

terminada empresa, ele tem que visitá-la e, ao fazê-lo, in

corre em um custo de transação. Isto o desincentiva a visi

tar muitas firmas. Ele começa sua pesquisa visitando uma em

presa na qual recebe uma oferta. Diante da dispersão de pre_

ços e do custo de transação, ele deve decidir se aceitará

ou rejeitará esta oferta. Caso aceite, ele passará a desfru

tar do produto imediatamente e não incorrerá em novos cus

tos de transação, pois não visitará mais nenhuma empresa.

Caso rejeite, ele visitará uma outra empresa à procura de

uma oferta mais baixa e, ao fazê-lo, incorrerá em novo cus

to de transação. Diante da segunda oferta recebida, o consu

midor, mais uma vez, optará entre aceitá-la ou rejeitá-la

e, desta forma, o problema se repete até que ele finalmente

aceite uma oferta.

0 critério adotado por Stigler para a tonada de

decisão consiste na minimização, sobre o número de visitas,

do valor esperado da menor oferta recebida somada ao custo

total de transação incorrido. Assim, o indivíduo determina

um número N de visitas que deve fazer e, após efetuá-las, ele

Usando-se o critério de Stigler pode ocorrer que

o consumidor, após visitar as N firmas, conclua que rece

beu ofertas muito elevadas. Neste caso, seria uma atitude

racional visitar mais algumas empresas â procura de preços

inferiores aqueles recebidos nas N visitas. No entanto, o

critério adotado o impede de prosseguir, pois ele já terá

incorrido em custos de transação muito altos. O fato ê que

a regra de parada de Stigler possui o defeito de levar em

consideração, no momento da tomada de decisão, custos incor

ridos no passado. Por este motivo o consumidor pode ser in

duzido a aceitar uma oferta elevada, mesmo sabendo que podes

ria, com grande probabilidade, obter uma oferta mais baixa

caso visitasse novas firmas.

Um critério mais adequado foi proposto em McCall

(1970). Este autor estuda o comportamento de um trabalhador

desempregado que procura emprego em um mercado onde diver

sas firmas oferecem salários diferenciados. A estrutura do

problema ê análoga ã do artigo de Stigler. O trabalhador co

nhece os salários oferecidos pelas empresas como um todo,

isto ê, a dispersão de salários, mas não sabe qual é o sa

lário que cada empresa oferece individualmente. Para

sabê-lo ele tem que visitar a empresa e incorrer em um custo de

transação. Diante da dispersão de salários ofertados e do

custo de transação, o trabalhador deve decidir, a cada ofer

ta recebida, se lhe é preferível aceitá-la ou rejeitá-la.

Aceitando, passará a receber imediatamente o salário pro

posto e não incorrerá novamente em custo de transação, pois

não visitará mais nenhuma empresa. Por outro lado, ele per

derá a possibilidade de obter uma oferta mais elevada. Re

jeitando, ele não receberá qualquer salário até que venha

a aceitar uma nova oferta e, a cada nova empresa que vier a

visitar, incorrerá em um custo de transação.

0 critério para a tomada de decisão proposto por

McCall é obtido ã partir do conceito de retorno de uma ofer

ta. Este ê definido como o valor máximo entre o retorno que

se obtém ao se aceitar a oferta e o retorno que se obtém ao

se rejeitá-la. Ao aceitá-la, seu retorno ê dado pelo negati.

vo do custo de transação (incorrido para recebê-la) somado

ao valor da oferta. Ao rejeitá-la, seu retorno ê dado pelo

negativo do custo de transação somado ao valor esperado do

retorno de uma (nova) oferta. A dificuldade consiste em cal.

cular o valor esperado do retorno de uma oferta. McCall re

solve este problema e o valor calculado será o ponto de re

ferência para a tonada de decisão. Ofertas abaixo deste va

lor serão rejeitadas, ao passo que ofertas iguais ou supe

riores serão aceitas. Desta forma, o critério de McCall não

elimina a possibilidade de o trabalhador rejeitar eternamen

te todas as ofertas recebidas.

Sargent (1987) analisa a oferta de mão-de-obra quan

do há informação incompleta sobre os salários oferecidos em

um modelo semelhante ao de McCall. A diferença básica entre

os dois trabalhos está na formulação matemática do problema.

Sargent simplifica o equacionamento e, principalmente, a so

tados matemáticos contidos em Blackwell (1965).

Abaixo, desenvolve-se um modelo análogo ao de

Sar-gent para se estudar o comportamento de um indivíduo diante

de um mercado em que há informação imperfeita sobre preços.

Como nos demais trabalhos citados, c lado da oferta, carac

terizado pela dispersão de preços, é dado exogenamente, pois

a atenção concentra-se no consumidor. Utiliza-se também a

hipótese de que a distribuição dos preços seja conhecida pe_

Io indivíduo. Esta hipótese, em contraste com as hipóteses

de que a distribuição de preços seja desconhecida e de que

os indivíduos adquiram informação sobre ela ao procurar,não

altera qualitativamente as propriedades da estratégia ótima

de procura e, portanto, as atitudes dos agentes que a se

guem, conforme provado em Rothchild (1982).

0 capítulo está dividido em quatro seções. Em cada

uma delas o modelo básico é modificado em uma direção com o

objetivo de verificar-se a generalidade das conclusões obti_

das através daquele modelo. Ao estabelecer-se que as princi_

pais conclusões do modelo básico não são alteradas quando

se o generaliza, justifica-se sua utilização no capítulo II

para o estudo do comportamento de um grupo heterogêneo de in

divíduos. 0 uso do modelo básico em tal estudo

simplifica-lhe muito a formulação sem, contudo, comprometer-lhe as con

clusões .

Na seção 1.2 apresenta-se o modelo básico de procu

ra com informação imperfeita sobre preços. 0 modelo resolve

o problema de procura por menor preço de Stigler utilizan

do

o critério

para

tomada

de

decisão

de

McCall

e

Sargent.

Inclui-se, entre as variáveis relevantes para a tomada de

decisão,

a taxa

de

juros

ã qual

o indivíduo

pode

aplicar

seu dinheiro no período de tempo compreendido entre duas vi

sitas.

Calcula-se um preço de referência, denominado

pre-ço-de-reserva, acima do qual uma oferta recebida será rejei

tada. Tal preço é interpretado como uma medida do incentivo

a procurar. 0 preço-de-reserva será uma função decrescente

da

dotação

do

indivíduo

e da

taxa

de

juros

e uma

função

crês

cente do custo de transação. 0 custo de transação reduz o

incentivo

ã procura,

ao

passo

que

os

juros

recebidos

duran

te a procura a incentiva.

Na

formulação

do

modelo

básico

são

utilizadas

duas

hipóteses

simplificadoras.

A primeira consiste

em

supor

que

o indivíduo,

após

rejeitar

uma

oferta

P,

visitará

uma

nova

empresa tendo esquecido em que empresa recebera a oferta P

na visita anterior. Isto é, o indivíduo não possui memória.

A

segunda

supõe

que

o

indivíduo

só

pode

fazer

uma

única com

pra, nela gastando todo seu dinheiro. Esta hipótese o impe

de

de,

diante

de

uma

oferta

recebida,

julgá-la

baixa

o

sufi

ciente para justificar uma compra, mas não tão baixa para

nela comprometer todo seu dinheiro. Prova-se que estas duas

hipóteses,

caso.revogadas,

não

alterariam

a decisão

de

com

As seções 1.3 e 1.4 modificam o modelo básico ana

lisando a procura por dois bens distintos. As duas seções

são diferenciadas apenas pelas preferências do indivíduo em

relação aos dois bens. Na seção 1.4 os bens são considera

dos substitutos, ao passo que na seção 1.5 eles são vistos

como complementares. 0 equacionamento e solução destas duas

versões são análogos aos das seções anteriores. Os efeitos

de estática comparativa são qualitativamente iguais aos do

modelo básico.

1.2-0 Modelo de Procura com Um Produto

Nesta seção define-se um mercado que opera com dijs

persao de preços e apresenta-se a formulação matemática do

modelo de procura que analisará a atuação de um indivíduo

neste tipo de mercado.

1.2.1 - 0 Modelo Básico de Procura

Um mercado onde se praticam diferentes preços para

um mesmo produto é composto por um contínuo de firmas, cada

qual caracterizada pelo preço P que pratica, distribuídas

entre os preços mínimo P e máximo P... A dispersão de pre

ços é determinada pela função F:|P ,P -HO,ij que associa

ao preço P a fração F(P) do total de firmas que praticam pre

ços menores ou iguais a P. O tempo é descrito de forma dis

creta e as características do mercado não se alteram entre

diferentes períodos. Representa-se sucintamente este merca

do pelo tripla (Pm,PM,F).

Descreve-se um mercado financeiro por uma institui

ção

que

toma

emprestado

qualquer

volume

de

moeda

ã

taxa

de

juros r entre dois períodos subseqüentes.

Um indivíduo é um agente que vive infinitos perío

dos ã partir do período t = 0. Neste período ele recebe a do

tação de moeda M com a qual comprará o produto de forma a

maximizar sua função utilidade definida no período t=T por

UT =JlT6tT

(Ct " Kt

onde 0 < (3 < 1 é o coeficiente de desconto intertemporal;

Cfc representa o número de unidades do produto consumidas no

período t; Kfc £. 0 e f £. 0 são, respectivamente, os custos

subjetivos de transação ao visitar uma empresa e ao fazer

uma aplicação financeira medidos em unidades equivalentes de

consumo do período t.

0 indivíduo chega ao mercado no período t = 0 conhe

cendo-lhe as características (Pm,P ,F). Embora saiba para

cada preço P quantas firmas o praticam,ele não sabe quais

são estas firmas. Ele possui, portanto, informação sobre os

preços praticados pelas empresas como um todo, mas não co

nhece o preço ofertado por cada firma individualmente. Para

conhecê-lo ele precisará visitar a firma, incorrendo no eus

to K . Ao visitar uma firma ele recebe a oferta P do

jeitar a oferta. Caso aceite, ele fará uma compra única,

levando consigo tantas unidades do produto quanto puder pa

gar e não voltará novamente ao mercado. Caso rejeite, ele

irá ao mercado financeiro aplicar sua dotação, incorrendo

no custo ft No período seguinte seu poder de compra terá

crescido de 100r% e ele visitará outra empresa, incorrendo

novamente no custo K , para repetir o procedimento do perío

do anterior. 0 problema se repete a cada período até que o

indivíduo venha a aceitar uma oferta.

Duas hipóteses simplificadoras serão utilizadas

para facilitar o equacionamento do problema da decisão do

indivíduos. A primeira consiste em impor ao indivíduo a

obrigatoriedade de compra única, isto ê, caso aceite uma

oferta, ele deve gastar todo seu dinheiro na compra, não re

tornando mais ao mercado. Esta hipótese o impede de, diante

de uma oferta recebida, julgá-la baixa o suficiente para

justificar uma compra, mas não tão baixa para nela comprome

ter todo seu dinheiro. A segunda consiste em supor que o in

aivíduo, após rejeitar uma oferta P, visitará uma nova em

presa tendo esquecido em que empresa recebera a oferta P,

isto é, o indivíduo não possui memória. Nos itens 1.2.4 e

1.2.5 provar-se-ã que estas duas hipóteses, caso abandona

das, não alterariam a decisão de compra do indivíduo.

Um indivíduo que permanece no mercado até o perío

do T-l em que faz sua compra não fará a aplicação financei

ra nos períodos t >, T-l e não visitará nenhuma empresa nos

períodos t &T. Ao aceitar a oferta P em T-l, seu consumo

t

â partir

desta

data^

será

Md+r)1*"1

para

t ^ T-l

e

p

seus custos de transação serão f = 0 para t > T-l e K = 0

para t >, T. A especificação, de tais custos para os períodos

que antecedem a compra supõe que o indivíduo, ao adicionar

ã sua

dotação

inicial

juros

obtidos

através

de

sucessivas

aplicações financeiras, sente-se mais rico e torna-se, por

este motivo, mais comodista. Desta forma seus custos subje

tivos de transação se elevam ã medida que sua dotação cres

ça. Para simplificar o equacionamento do problema, admitir

-se-ã que existe uma proporção fixa entre estes custos e o

poder de compra do indivíduo. Esta regra de fixação dos eus

tos Kfc e f é tão arbitrária quanto qualquer outra, mas pos_

sui a vantagem de permitir o equacionamento do problema do

indivíduo por meio da equação de Bellman, conforme se verá

adiante. Além disso, para custos de transação pequenos quan

do comparados ao poder de compra da dotação inicial, isto é,

max

{K,f

}<<

M EJJ./PJ]

, ou

para

taxas

de

juros

não

muito

altas,

o efeito da variação destes custos sobre o comportamento do

indivíduo ao longo do tempo de procura será desprezível. Is_

to posto, sendo K1=K>0ef =f>0, para os períodos

que antecedem a compra tem-se:

K

_ K

Mt

K M(l+r)t

.

t-l

por:

Desta forma, os termos Kfc e ft de (1.1) são dados

K

t-1

K(l+r) , para

0, para

f(l+r) , para < C ;

para

(1.2)

0,

Seja

a

função

^[p^P^

-*-R

que

associa

ao

preço

P o valor desta oferta para o indivíduo que a recebe no pe

ríodo T.TV(P) é o valor esperado de U condicionado a P:

V(P)

= E{E

Bt"T(C

- K - f.)

| P>

t=T

Z

O valor da oferta P, se o indivíduo a aceitar será

t-T

Mt

Mt

L

t

8 (- - Cl - 0) - R

-e (p ü ü)- p t=()B

-para o caso de o bem ser durável . Se ele rejeitar a oferta

P, ele aplicará a dotação MT = (1+r) M, incorrendo, ainda

no período t=T, no custo ffc = (1+r) f .. Ao retornar ao

mercado no período seguinte, ele incorrerá no custo K =

(l+r)KT e disporá da nova dotação MT+, = (l+r)M . Diante da

mesma distribuição de preços do período anterior, mas com

custo de transação e poder de compra multiplicados por (1+r),

tem-se para todo P:

T+1V(P) = (l+r)TV(P)

Se rejeitar a oferta P, o indivíduo incorrerá

imediantamen-te no custo fT e, no período seguinte, no custo K , . Neste

período

ele

receberá

uma

oferta

cujo

valor

esperado

é:

M M

>=

/

T+1V(P)dF(P)

=

(1+r)

/

TV(P) dF(P)

m m

Isto posto, o valor da oferta P recebida no período T, se o

indivíduo a rejeitar, será:

PM

TV(P)

= fT

+

6[-KT+1

+

(1+r)

/

TV(P)dF(P)]

Pm

o valor da oferta P recebida no período T ê o valor máximo

que se obtém ao aceitá-la ou rejeitá-la:

MT

PM

V(P)=max

{ n-flipi-V-gG-Km+d+r)

/^V(P)dF(Pl}

(1.3)

TV(P)=max

{ (1_g)p;-fT+B[lKT+(l+r)

/ T

P

m

A expressão acima é uma equação funcional em V de

nominada Equação de Bellman. Para se compreender seu

signi-cado

matemático,

defina

por

C [p

,pJ]

o espaço

das

funções

J*P ,P 1. Seja o operador TH dado por:

Mm

PM

TH(Z)=max{(1_g)p;

fT

+ p[-y(l+r)

/ Z(P)dF(P)]}

que

transforma

junções

de

cfp^/P^

em

clj^Pj^].

A equação

(1.3) pode ser reescrita em notação funcional por

TV

-* r n

uma solução de (1.3) e, pois, uma junção TV : LF^' pm_I ~* R ciue'

no espaço C [p íPjJ, é um ponto fixo do operador TH.

A existência e unicidade da solução da equação (1.3)

será provada no item 1.2.2 e utilizará as seguintes condi

ções envolvendo os parâmetros exõgenos do modelo:

(a) 6(1+r) < 1 ;

(b)

{-f+BJ-K+i±|

M E[l/P]

|> 0

;

(1.4)

Estas condições recebem as seguintes interpretações:

a) Assegura que, mesmo se tivesse custos subjetivos

oferta P e a aceitasse preferiria fazer a compra imediatamen

te, levando consigo a quantidade M/P, do que aplicar seu di

nheiro â taxa r e voltar â mesma firma no período seguinte pa

ra comprar a quantidade (l+r)M/P. Com esta condição, se o mer

cado fosse de preço único, o indivíduo compraria o produto no

período t=0 pois a remuneração pela espera não lhe compensa

ria o desconforto.

(b) Garante ao indivíduo que avalia a possibilidade

de rejeitar uma oferta recebida que, mesmo diante dos custos

subjetivos de transação, o valor presente esperado de uma no

va visita ao mercado ê positivo.

(c) Assegura que existe pelo menos um preço pratica

do no mercado que é suficientemente alto para ser rejeitado,

pois o valor presente esperado de uma nova oferta é superior

ã utilidade proporcionada pela pequena quantidade do produto que

se pode comprar a tal preço.

A condição (c) é equivalente a

M ' M~~|

(1-3)P P

a qual implica

A expressão acima é a condição para a existência de rejeição

de oferta por um indivíduo com custos objetivos de transação

rp -i

iguais a zero. 0 termo E M/P representa a maior taxa (bru

Trata-se de uma taxa de remuneração pela espera decorrente

da dispersão de preços da mesma forma que (1+r) é a taxa de

remuneração pela espera decorrente da existência de um toma

dor de empréstimos.

1.2.2 Solução da Equação de Bellman

A existência e unicidade da solução da equação

(1.3) será provada com o auxílio de dois teoremas. O primei

ro é um conhecido teorema de Análise Funcional o qual afir

ma que se um operador F:OC, onde C é um espaço métrico com

pleto com métrica d, for uma contração, isto é, se existir

um número real R, O^R<1, tal que para todo x e y e C tem-se

d(F(x),F(y))^R d(x,y), então existe um único x z C tal que

o

xo

~ F^xo^

" Isto

significa

que

todo operador

que

ê uma

con

tração possui um único ponto fixo. Uma boa demonstração des

te teorema encontra-se em Lima (19 70). q segundo teo

rema foi demonstrado por Blackwell (1965) e afirma que se um ope

rador F:OC satisfaz às propriedades:

(1) Monotonicidade: Para todo x,yeC, x^-Y, tem-se F(x)^.F(y);

(2) Desconto: Seja c uma função real que vale a constante c

em todo o domínio de F. Para todo número real c e todo

xeC, tem-se F (x+cH F(x)+yc, para algum y real, 0<y<l;

então o operador F é uma contratação.

A existência e unicidade da solução de (1.3) é as

segurada pela proposição 1.1 abaixo:

Proposição 1.1

A equação (1.3) possui uma única solução.

Demonstração

Basta mostrar que o operador _H satisfaz às condi

ções de monotonicidade e desconto para se concluir que _H é

uma contração e, portanto, possui um único ponto fixo. 0 pon

to fixo de TH é a (única) solução de (1.3) .

A monotonicidade ê demonstrada tornando-se duas

funções

tf,q£CÍP

^J-mM-1,Z>.7\

tais

que

f (P)

>, g (P)

para todo

P e IP

| m,P.Je

Mobservando-se que

H

r MT

r

Pm

-T (g)= maxí,. ^, ;-f + g \K + (1+r) / g(P)dF(P)J}

P

PM

t r ~ ~i

<ç max í(1_e)p; -fT +6 Kfc + (1+r) / f (P)dF(P) }

= mK(f)

p

m

A propriedade de desconto ê demonstrado tomando-se

H(f + C) =

_

=

maxL(l-r ^

*

maxL(i-R)P ;

(i-g)P ;

\f (P)

+C]dF

(P)]

m

M

f (P)dF(P)]+B(l+r)C}

Pm

?M

Pm

onde 0 < S(l+r) < 1 pela condição (1.4.2)

Uma vez assegurada a existência de uma única

solu-TV* da equação 1.3 pode-se discutir o formato desta solu

ção no gráfico V*(P) x p. O termo

PM

-fT+e[-KT+(l+r)/

TV*(P)dF(P)]

P

m

é constante, ao passo que o termo

(l-B)P

é uma hipérbole e,portanto, decrescente. Três formatos para

TV* são a principio possíveis em função dos valores

assumi-dos

pela

hipérbole

M

XD

nos

extremos

do

intervalo

ÍP

,P

1.

0 primeiro corresponde ã situação onde o indivíduo rejeita

qualquer oferta, mesmo P , isto é, ao receber a dotação M o

indivíduo não visitará nenhuma loja.

r| - (KT+fT/B)

(P)m

m

M

M

O segundo ocorre quando o indivíduo aceita qualquer oferta,

mesmo P...

M

M

/V*(P)dF(P)

m

0 terceiro corresponde ao caso em que o indivíduo rejeita

M

$ I- (Km+fm

E

"T/B /o) + (1+r) / V* (P) dP (P)"m

.-6)P

m M

Neste terceiro caso existe um preço de referência P, a que

se dá o nome de preço-de-reserva (PR), abaixo do qual uma

o-ferta recebida será aceita e acima do qual ela será rejeita

da.

As condições (I.4.b) e (I.4.c) eliminam, respectivamen

te, o segundo e o primeiro caso. Isto será provado na propo

sição seguinte onde se apresenta a solução _,V* da equação 1.3.

A solução V* proposta é obtida por palpite. Para se verifi

car que V* é solução deve-se substituí-la ria equação 1.3 e

verificar se ela de fato satisfaz àquela equação. Em satis

fazendo, a proposição 1.1 garante que o palpite TV* é a úni

ca solução.

Proposição 1.2

A solução da equação funcional (1.3) é

nV*(P) =

, para P > P ;

, para P -S P ;

onde

P e

IP

, Pj]

.

Demonstração

A demonstração é feita por substituição de V* na

equação (1.3), no ponto P=P :

=f

(l-B)P

T+1 +d+r)

P (1-6)P

m

M M

dF(P)+/

i=dF(P))|

P (l-B)P -1

Integrando-se por partes o termos entre parênteses e denomi

nando

o valor

esperado

do

inverso

do

preço

por E[l/p]

tem-se

NL

;

P M - P1-$

1-6 "M

MF(Í

+B(l+r) / -~,

P ? /i3 ) + (1+r)

T^ E [l/d]

T

i i v \ T

Substituindo-se MT=(l+r) M, KT+1=(l+r)" K e f =(l+r) f e

T

M rl-B(1+r), S(1+r)

1-B

L

=

P..

'M

+ (l+r)

/ L^)dP]=3f-(K4f/g)

+ (l+r)JLE[i/p]|

(i.5)

Deve-se mostrar que existe Pe(P , P ) satisfazendo

ã equação acima. Para isto defina a função contínua

h: -IR

M

L dp

P

P2

-I

cujas propriedades sao:

h.(s)«

l-Bd+r)[l-F(s)l

h(P,J M' = (l-B)P M

M

"<V

"

.-6 d+r) m[l/P]]

Definindo-se a constante

D = B[-(K+f/B) + T^v M ]|

tem-se:

h(P)

m- D - A

1- p + 6 (K+f/B)> 0h(Pw)-D=

VD=(l-B)P

M

As duas expressões acima e a continuidade de h ga

rante

a existência

de

P£[Pm'PM]

satisfazendo

a

(1.2)

. A

uni-cidade é dada por h'(s)< 0.

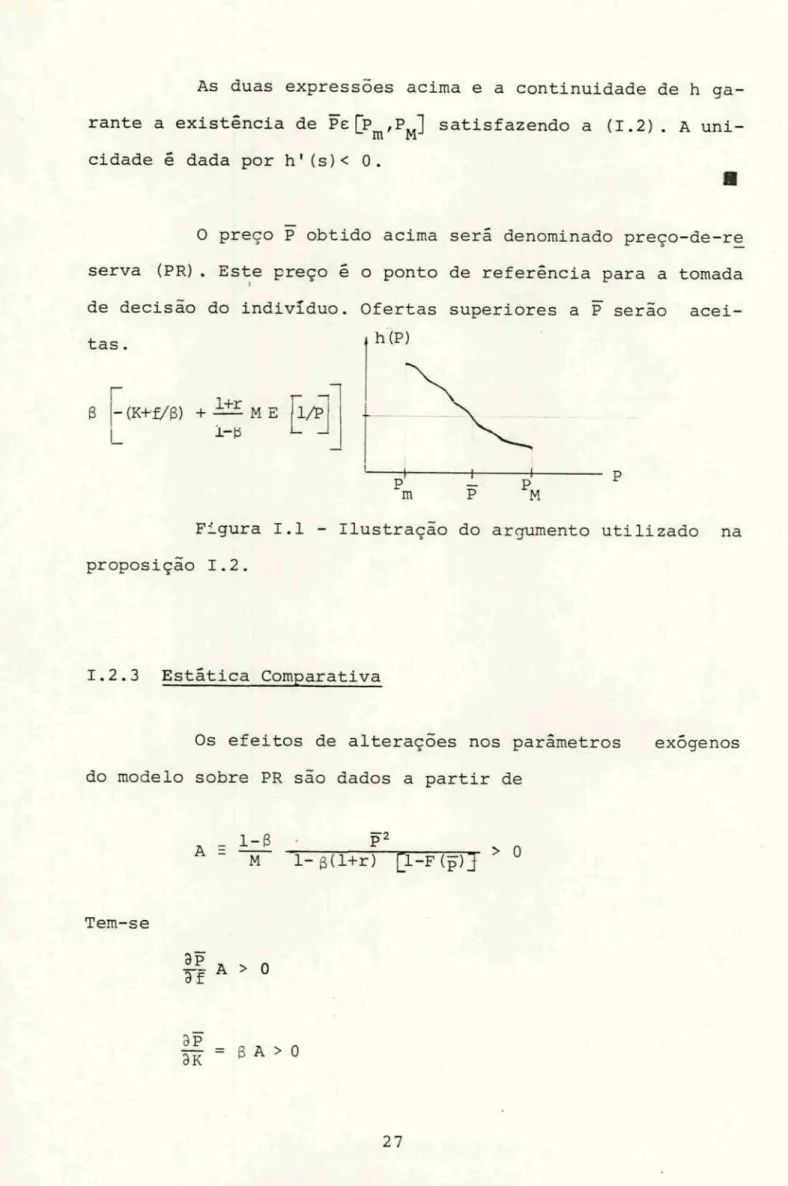

O preço P obtido acima será denominado preço-de-re

serva (PR). Este preço é o ponto de referência para a tomada

de decisão do indivíduo. Ofertas superiores a P serão acei

tas .

-(K+f/B) +

i£

M E íl/p]

l-ü

L

_!

h(P)

+

Figura 1.1

proposição 1.2.

m P M

Ilustração do argumento utilizado na

1.2.3 Estática Comparativa

Os efeitos de alterações nos parâmetros exõgenos

do modelo sobre PR são dados a partir de

A =

M

9P gK +f

s = A < O

3M M

||=

-

(BK+f+

J|)

A<

O

) A<0

Uma alteração de parâmetro exõgeno que reduz (ele

va) o PR é interpretada como um incentivo (desincetivo) ã pro

cura por preço mais baixo. Aumentos nos custos subjetivos de

de transação são, pois, desincentivos à procura. Por outro

lado o aumento da dotação inicial incentiva a procura. Defi

nindo-se ni = ^ j- a elasticidade do PR em relação ao para

metro i tem-se:

nf

+ nK

A expressão acima significa que aumentos em igual proporção

na dotação inicial e nos custos subjetivos de transação ini

ciais não alteram o incentivo â procura. Por este motivo as

sucessivas capitalizações de juros, modificando 1*L, K ef

na mesma proporção, mantêm o PR constante ao longo do tempo

de procura.

0 aumento do coeficiente de desconto intertemporal

incentiva a procura, pois significa que o indivíduo fica me

nos imediatista, aceitando postergar o consumo sem grande per

da de satisfação.

O aumento da taxa de juros incentiva a procura pois

remunera o indivíduo pela espera.

1.2.4 Nota Sobre a Procura com Memória

0 argumento utilizado para se chegar â equação de

Bellman (1.3)supõe que o indivíduo, após rejeitar uma oferta

P, volta ao mercado no período seguinte tendo esquecido em

qual firma recebera a oferta P no período anterior, isto ê,

o indivíduo não possui memória. A reformulação do problema

para o caso em que o indivíduo possui memória leva em conta

que, após rejeitar uma oferta P e retornar ao mercado nos pe

ríodos seguintes, o indivíduo não precisará aceitar uma ofer

ta superior a P, pois poderia voltar ã firma onde recebeu a

oferta P e efetuar sua compra.

Redefinindo a função V: £p ,P ] > R como a fun

ção que associa ã menor oferta recebida P nos períodos

T=0, 1, ..., T seu valor na data T, tem-se TV(p) = v(P) pa

ra todo p > P. Portanto, o valor TV(P) para o caso da ofer

ta P ser rejeitada no período t =T é

T

P

PM

-r

TV(P) = -fT + 6 - K,rfl+ (1+r) ( / V(P)dF(p) + V(P) / dF(p) )

Pm

P

-i

,V(P)

=max{pn^-;-ír+B|-^r+1+(a+r)(

/TV(p)dF(P)+TV(P)

/

dF(p)

)

P

m

Esta equação funcional possui a mesma solução V*

da

equação

(1.2)

apresentada

na

proposição

1.2.

Isto

signi

fica que a existência de memória não altera o PR e, portanto,

o comportamento do indivíduo.

1-2.5 0 Modelo Básico de Procura com Compra Parcial

A hipótese de que, ao aceitar uma oferta em um pe

ríodo

t,

o

indivíduo

gastará

toda

sua

dotação

M

, não

voltan

do ao mercado ã partir do período seguinte, foi utilizada na

exposição precedente apenas por motivo didático. Com ela o

equacionamento de problema do indivíduo e a compreensão do

significado da equação de Bellman são muito simplificados.

Provar-se-ã à seguir que, se for permitido ao indivíduo fra

cionar sua dotação para efetuar compras em mais de um perío

do, ele optará por agir de acordo com aquela hipótese, fazen

do uma única compra.

De acordo com a hipótese simplificadora usada na

seção

1.2,

os

custos

subjetivos

de

transação

são

proporcio

nais ao poder de compra do indivíduo. Portanto, eles não po

dem mais ser dados pelas expressões 1.2, pois o poder de com

pra em um período t=T após uma compra parcial não será

T

= M(l+r) . Se, por exemplo, o indivíduo tiver gasto uma fra

ção

y da

dotação

MT_2

,

0 < y < 1 em

t =T-2,

a dotação

em

T

será

M^

=

(1-y)

M^U+r)2

=

(l-yjM^,.

Sendo

yt

a

fração

da

dotação M^, gasta no período t < T, a dotação disponível em

T T-l

t=T

será

Ml

= (1+r)

M

n

(1-y.).

Os

custos

de

transação

t=0

r

são, pois:

^J- /1 i \ »Jt 1J. . , t1

j=Q

"ST

- f

Seja

TY:

fPm/

PM^]

>

R a função

que

associa

ã of er

ta P recebida no período T seu valor neste período. Quaisquer

compras feitas nos períodos t=0, 1, ..., T-l não são leva

das em consideração no momento da tomada de decisão em

t =T pois são decisões passadas e, portanto, irrelevantes

para a escolha em t=T. Caso o indivíduo resolva gastar to

da sua dotação M^,, TV(p) será

nV(P)

= TT-^

Se o indivíduo rejeitar a oferta P, tem-se

TV(p)

dF(p)J

P

m

No caso de o indivíduo gastar uma fração YT de sua dotação

M^,, a oferta P lhe trará um fluxo de consumo cujo valor

empresa com dotação Mm,i = (1+r) (1-YJMl, incorrendo no cus

to K ,. A compra parcial ã fração y , ao preço P, na data

T traz _v(P) dada por

TV(P)

= (tãlP

- fT +6 p

M

TV(p) dF(p)

m

)~j

No caso de optar por compra parcial, o indivíduo escolherá

Y de modo a obter o naior valor para a expressão acima. A

principio a fração Y pode depender do período T e do preço

P, o que justifica a notação Y (P). Isto posto, o valor da

oferta P recebida na data T, no caso de compra parcial será

SUP {

O<YT(P)<1

YT(P) M

m

A equação de Bellman do modelo com compra parcial é, portan

to:

TV(P)

= max

YT(P)

;

sup

^~^T~

0<YT(P)<0

"M

m

rV(P)

dF(P)"|

;

M

-KT+1+

(1+r)

[1-yt

(PT]

/

TV

(P)

dF

(P)

}

m

A equação funcional (1.6) envolve duas funções: V

e YT-

Para

uma

função

y

: {^J?m

, E}^j

>

[Õ ,Y]

conhecida,

esta

equação transforma-se em uma equação funcional envolvendo uma

única função: _,Vy . Esta equação funcional em TVYT terá so

lução única pois o resultado de Blackwell permanece válido em

virtude de 0 < (1-Ym) <\* No entanto, a função y é desconhe_

cida e deve, pois, ser determinada em conjunto com a função

TV. Na proposição seguinte mostrar-se-á que para qualquer P

e T não ocorrerá 0 < YT(P) < 1- Isto eqüivale a afirmar que

no caso de uma oferta ser aceita, o indivíduo nela empregará

todo seu dinheiro.

Proposição 1.3

A solução do modelo de procura básico com possibi

lidade de compra parcial é igual ã solução do modelo com com

pra única, isto é, o indivíduo não fará uma compra em que

gaste apenas uma parcela de sua dotação.

Demonstração

A demonstração será feita sem perda de generalida

de para o período T = 0. Suponha-se que para algum Pe[p ,Pj]

ITl J*i~^

tenha-se y (P)e(0,l). Neste caso ter-se-ia

V*(P)=

"m

o que acarreta

PM

V*(g)dF(P)

m

De Íf + BK) > 0 e |J.-y(pO > 0 obtém-se

PM

m

Observando-se que;

P

qV*(P)

= IÍÍjL

|.-f+B|_K+(l+r)

[1-y(P)3/

QV*(P)dF(P)

m

P P

M

n

m

M

Pm

e usando (*) obtém-se

PM

/* (P) < _f + R |_K+n+r-1

O

oV*(P)dF(P)J+Y(p)(_^__g(i+r)/

oV(P)dF(P))

r

M

i

V*(P) < -f + 6 -K+(l+r) / qV*(P) dF(P)

P

m

o que mostra que qV* não ê solução da equação (1.5). Portan

to

para

toda

Pe

U>m/^H

,

0

< y (P)

<

1

implica

f QV*(P)dF(P) }

m

r

m

i

< -f + 8 -K+ (1+r) / V*(P) dF (P)

Pm°

logo, a equação (1.6)pode ser reescrita por

M

^

, f +e|-K+(l+r)

P

V(P)

' max{

(1_°)p

, f +s|-K+(l+r)/

QV*

(P)

dF (P)~[}

RI

que é a mesma equação (1.3) do caso de compra única.

I-3

O

Modelo

de

Procura

com

Bens

Substitutos

Nesta seção o modelo de procura com um único bem

e ampliado com a introdução de um segundo bem o qual ê subs

tituto (parcial) do primeiro. As características do mercado

e do

indivíduo

são

modificadas

de

modo

a

incluir

o

novo

bem

sem, contudo, alterar a essência do modelo anterior.

1-3.1 0 Modelo com Dois Bens Substitutos

0 mercado é composto por um continuo de firmas, ca

da

qual

caracterizada

pela

dupla

de

preços

(P1(p2)

aos

quais

vende cada bem. A dispersão de preços ê determinada pelas

funções

de

distribuição

F;

: 5im/PiMH

[0,1]

que

associam

a

cada

preço

P±e

(1^*?^

a fração

F±(Pi)

do

total

de

firmas

que praticam preços do bem i menores ou iguais a P., para

i=l,2.

As

distribuições

Fi

e F2

são

supostas

independentes.

Descreve-se sucintamente este mercado pelas triplas (P ,P

^ im' iW

F^)

i=l,2.

0 mercado

Financeiro

ê igual

ao

da

seção

1.2.

0 indivíduo ê descrito de forma análoga ao da se

ção 1.2, porém sua função utilizada é ligeiramente modifica

da pela substituição do consumo do (único) bem C pelo consu

mo

de

dois

bens,

de

forma

que

Cfc

=

(a.c£

+ C?),

onde

C1 re

presenta

o

número

de

unidades

do

bem

i possuídas

no

período

; + cv -Kt

-ft]

O < a < 1onde os parâmetros B,K.,f têm os mesmos significados e obe

decem ãs mesmas restrições (1.2) para C = (a C| + C2).

Como em 1.2 o indivíduo conhece as

caracterlsti-Cas

^Pim/PiM'Fi^

i=1'2

do

mercado,mas

não

sabe

quais

são

os

preços (Pi,P2) praticados por uma firma antes de visitá-la.

Ao receber a dotação M elevai ao mercado visitar uma firma.

Diante da oferta (Pi,P2) recebida, ele decide se compra os

bens imediatamente, deixando o mercado em seguida, ou se re

jeita a oferta, voltando ao mercado no período seguinte. Ca

so opte por rejeitar a oferta, o indivíduo fará uma aplica

ção financeira incorrendo no custo f . No período seguinte,

ele visitará outra empresa, incorrendo no custo Klf para re

petir o que fez no período anterior. Este procedimento se re

pete até que ele venha a aceitar uma oferta.

Seja

TV:

[>im,PiMl

x

[P2m,

P2M]+

R a função

que

associa ã oferta (Pi,P2) o valor desta oferta para o indiví

duo que a recebe no período t=T.

0 valor de (Pi,P2) se o indivíduo aceitar a ofer

ta será

f a M M

Se

-p^~

- °/ele

comprará

ambos

os

bens

em

quantidades

Ci

e

C2

satisfazendo à restrição PjCi +P2C2 = M . Se Pi < o ele

com-P2

prarã

sõ

o bem

1,

ao

passo

que

para

Pj_

> 0 ele

só

comprará

P2

o bem 2. Se rejeitar a oferta, o valor desta será

r

Pim'P2m

_

TV(Pi,P2)=-f +B L -K_, T+l + (l+r) p / p / T V(P1(P2) dF,(P2) . dFjífJi) _|

Plm

P2m

0 valor Ha íifer+-a ^ü- &.} n-.->~r> ^ ^^j-i.tTj,,^ . _ ^-..v^-, -_

t=T é, pois:

rV(PlfP2) - max { ; i ; -f + 6 |

(l-B)Pi (l-B)Pz

PlM

P2M

Pi m P2 m

n

(Pi)

A equação acima é análoga à (1.3) . Trata-se de uma

equação

funcional

na

função

de

duas

variáveis

V.

A

solução

desta equação será estudada a seguir.

1-3.2 Solução da Equação de Bellman

A existência de solução única para a equação fun

cional (1.7) é assegurada pelo resultado de Blackwell. A prova

de que a equação (1.7) satisfaz às condições deste autor é aná

loga

à.apresentada

na

proposição

1.1.

Na

proposição

abaixo

Proposição 1.4

A solução V* da equação 1.6 é

T ,V*(Pi, P2) = 4

aM

para Pi < Pi < Pi e P2 < P2 <

M

(1-S)P2' i < pi M P2 < P2

aM M

\ (l-B)Pi (l-B)Pz

-r-, para Pi < Pi < Pi e P2 < ?2 < P2 ;

onde P^^ (Plm , PiM ) , i=l# 2, satisfazendo a = a.

Demonstração

A demonstração é feita por substituição de V* na

equação (1.7) no ponto (Pi, P2) =(Pi, P2). Isto serã feito com

o auxílio de uma mudança de variáveis que facilita muito o

cálculo das integrais duplas:

19) Obtém-se a distribuição de probabilidade de va

riável

Po=

^-

;

29) Obtém-se as distribuições de probabilidades das

variáveis = Po e x2 = P2~ .

A obtenção destas distribuições é ilustrada no apêndice a es

te capítulo.

Sejam

G±:

U±M,

x±

I >

JO, Ij

as

distribuições

de

e x2 onde,

Para facilitar as integrações define-se G., i=l,2 sobre o

intervalo (0,+ °°):

G (x) = 0, para 0 < x. < x.

l l lM

G.(x) =1, para x. $ X: <

i im i +0O

Com essas modificações a equação 1.6 se transforma

em

\

v

r

Tr(xi,x2) = max { x1;- x2; -f_, + 6

-1-6

1-3

'-00 00

/ / Tr(xi,it2) dG2(x2)

0 0 "

X2) =

para e x2y[ $ x2 < x2 ;

r

jqç x2 , para x1m £ xl xi e x2 $ x2 ;

para x2 < x2 ;

onde Xi x2 e |max m< íaPlM, min -1 p-l}-l

Lm'

2m

_| "

Substituindo Tr* na equação (1.7) no ponto (Xi, x2) =

, x2) tem-se

xlf x2) dG2(x2) dG

Desenvolvendo a integral dupla tem-se

r*(xi, x2) dG2(x2)

X2

o o dG2(x2)

oo

+ J S dG2(x2) dGi(Xi) + / / X2 t^-x2VL dGi(xx) dG2(x2)

x2

°

^

Xl

L

/oo_

(X!) dGi(xi)+ / x2Gi(x2) dG2(x2)

X! X2

Definindo-se x=xi =x2 e eliminando-se os subscritos das va

riáveis de integração, obtém-se

X

" 1=6

X

(x)H

"

x d

Integrando-se por partes a última integral

x x

/

x d

rGi(x)G2(x)l

xGi(x)Gz(x)

-

/ G!(x)G2(x)dx

o o

Logo,

00 OO 1>P OO _ . _ X

/ / ^ dGidG2 = Y~ã f xd^iíx) G2 (x)| + /A Gi (x) G2 (x) dx

OO-L J- P [_o O

Substituindo-se esta expressão em (*) obtém-se:

^

r_

x

-,

r

~ x-3(l-r) q/ Gi(x) G2(x)dx -6 I - (

^r

-TI

jzqJ

xd[G1(x)

G2(x)l

De

Hp

=

d+r)TM,

KT+1

= (l+r)TK

e

f

« (l+r)Tf,

tem-se

1 Q I

J~

L

A

pfx12]

(**)onde

jjj

[xjãj

2

/°°

x d

[Gi(x)G2(x)].

Para

se

mostrar

que

existe

x e|max

{aP7M,

P^}

, min

{aPT^,

P JJ

= &M,xml

satisfazendo a última equação acima, define-se a função

h: (0, +°°)> R continua

h(s) = M

1-B

s

cujas propriedades são:

h(0) - 0

1 im h (s) = +

s >°°

h1 (s) = M

1-í l-6(l+r) Gi (s)G2 (s) > O

Por argumento de continuidade análogo ao utilizado

na proposição 1.2 conclui-se que há x e(xw, x ) satisfazendo

a equação (**) se forem satisfeitas as condições abaixo:

a) B(l+r) < 1

b)

|(K+f/3)

+ (l+r)

M ,_ 71

c) h x__ < 6 - (K+f/B) +(1+r) zr^-r- P fxi^ < h(x )

que são análogas ãs condições 1.4.

Os preços-de-reserva Pi e P2 serão P i = ~ e

P2 = . Figura 1.3)

1.3.3 Estática Comparativa

Os efeitos de variações nos parâmetros exõgeneos

sobre os preços de reserva Pi e P2 no modelo com bens subs

titutos têm os mesmos sinais calculados em 1.2.3. Para uma

variação num parâmetro exógeno , os efeitos sobre Pi e P2

são calculados por

3Pi 3P2 1 3x

= a = - a

3Y 9Y x2 3Y

Definindo-se

H E

x2|l-6(l+r)Gi

(x)G2(x)~I

Tem-se:

3P2

3P2

3K

3P2

3M

= H >

= 3H

f

0

> 0

+ 6K

M H < 0

33" = " [LÍ^oJ

Gi^G2(x)dx

+ 3ff

"

"gp

= " 2^3"

J

Gj (x)G2(x)dx

+ E

[xi2f]

H<0

Verifica-se, portanto, que assim como em 1.2.3, au

mento em custos subjetivos de transação desincentivam a pro

cura, ao passo que o aumento da dotação inicial a incentiva.

As elasticidades desses efeitos obedecem, como em 1.2.3, a

n_ + n + n = o

x K M

Isto justifica o fato de as sucessivas capitalizações de ju

ros, que alteram IML,, K . e f na mesma proporção, não modi

ficarem o PR ao longo do tempo.

0 aumento do coeficiente de desconto 8 e da taxa

de juros incentivam a procura. O aumento de 3 significa que

o indivíduo aceita postergar o consumo sem grande perda de

utilidade, e o aumento da taxa de juros é uma forma de remu

nerar a espera.

I.4 O Modelo de Procura com Bens Complementares

Nesta seção o modelo de procura com bens substitu

tos ê modificado de modo a considerar os bens como complemen

tares. As características do lado da oferta do modelo são

idênticos às do modelo com bens substitutos, sendo a única

diferença entre os dois modelos dada pela preferência do in

divíduo em relação aos dois bens. Conclui-se que o indiví

duo adotará um índice de preços P, que substitui os

preços--de-reserva da seção anterior, para decidir entre aceitar ou

rejeitar uma oferta recebida. Se o índice calculado pela

oferta recebida superar P, a oferta será rejeitada; caso con

trário, ela será aceita.

1.4.1 0 Modelo com Dois Bens Complementares

Considere-se um indivíduo que vai ao mercado da se

ção 1.3 conhecendo-lhe as características (P. , P ,F.) i=l,2

e pode fazer aplicações financeiras ã taxa de juros r. Se

jam suas preferências descritas pelo consumo dos dois bens

i-ot

na forma Cfc = C®t. C , 0 < a < 1, onde C. representa o nu

mero de unidades do bem i consumidas no período t. A função

utilidade é, pois, dada por

onde os parâmetros &, Kfc e ffc têm os mesmos significados e

obedecem às mesmas restrições (1.2) quando se considera C =

lt

C2t

0 indivíduo recebe a dotação M em t = 0 e vai ao

mercado visitar uma firma. Diante da oferta recebida (Pj,P2 ),

ele decide se compra os bens imediatamente, deixando o merca

do em seguida, ou se rejeita a oferta. Neste caso, após re

jeitar a oferta, o indivíduo fará uma aplicação financeira

incorrendo no custo fj . Ne período seguinte, ele visitará

outra empresa, incorrendo no custo Ki, para repetir o proce

dimento do período anterior. Ele visitará a cada período

uma nova firma até que venha a aceitar uma oferta.

Seja TV:

TV:

[p^,

P2J

, P2J

->

R

a

função

que associa â oferta (Px , P2) o valor desta oferta para o

indivíduo que a recebe no período t =T.

O valor de TV(PX,P2) se o indivíduo aceitar aofer

ta será

TV(Pi,P2)

=y3g-

arg

max

Ci

C2

(

onde a maximização em (Ci,C2) obedece ã restrição

Ci . Pi +C2 . P2 v< M

obtém-se, pois

46