Moratória interna, dívida pública e juros reais

*

.:\IARIA SILVIA BASTOS :MARQUES

**

Sí:RGIO RIBEIRO DA COSTA \VERLANG.to.

lJesetl7!ol-l.'e-se, .'leste tmIJalha, um modelo de oteria e de demanda de dívida pública. Al1"aves 、・ィセ@ estuda-se a dinâmica da dívida !Jública e 、ッセ@ juros reais. Introduz-se a jJOssibifidade de moratória interna e seus efeitos srio analisados. Para o caso do Brasil, descoIJrt'-.\c que a seignioragc do govertlo é ull/a variá"oel aleatória independente da taxa de inflação, quando esta atinge valores ele"ados. Atral'és de estimativas, são feitas simu-lações jJara o caso brasileiro. Um dos resultado.1

e

que, sem a possibilidade de moratória interl/a, o gO-l'enw não teria problemas nu financiar sita dívida. Pon!m, uma pequena chance de ocolT(Jncia desta moratória intema faz. com que os juros reais e a relação dh,ida/PIB exPlodam.1 -

Introdnção

Em diversas ocasiões, no passado recente, circularam rumores de que o governo poderia deixar de honrar o serviço de sua dívida interna. Diversos fatores alimentam ・セエ。ウ@ especulações como, por exemplo, a possibilidade de que para viabilizar um novo plano de estabilização, seja necessário elevar fortemente as taxas reais de juros. n・セエ・@ 」。セッL@ dada uma relação dívida/P lB elcvada, o peso dos encargos da dívida pública poderia

tornar-se insup0rlJveL

lJ ma desconfiança desta natureza poderia levar à retração dos deman-dantes de dívida interna, que se recusariam a renovar seus créditos com

°

セ」エッイ@ púhlico. O governo, então, ver-se-ia constrangido a monetizar suadívida, gcrando, em conseqüência, um processo de hiperinflação.

O governo dispõe de duas fontes para financiar seu excesso de despesas

Lセッ「イ・@ receitas: emissão de moeda e endividamento. A primeira fonte de

* ッセ@ autores agradecem os comenliírios de ;\lario Henrique Simonsen, Fernando de Holanda Barbosa, Pedro Yalls Pereira, Rubens Penha Cysne, Carlos Ivan Simonsen Leal, AIllonio Carlos Portn HセッョセG。ャカ・ウL@ Eliana Cardoso, aョョ■セゥッ@ Fraga l\'eto, Paulo セッァオ・ゥイ。@

Batista J1'., Fabio Gialllhiagi e dois parcceristas anônimos.

** Do Centro de Estndos :MOlictários e de Economia Internacional do IBRE/FGV.

i\ aUlora agradece o financiamento do Instituto Latino-Americano de d・セョカッャカゥュ・ョエッ@ Econômico e Social ([Ides).

セLh@ Da EPCE/FG," e do IMPA/CNPq.

recursos corresponde

à

seignioragc

do governo ou

à

」ッュ「ゥャャ。セ ̄ッ@da

arre-cadação do imposto inflacionário e do crescimento da oferta de moeda em termos reais. O endividamento, por sua vez, está restrito à colocaçãode dívida interna desde o início da crise da dívida externa, em 1982, que

interrompeu o fluxo de recursos externos para o país.

Examinando-se a variação da base monetária (medida pelo estoque

médio anual) como proporção do PIB nos últimos anos, constatou-se que sua trajetória lem sido gerada por um processo do lipo "ruído branco",

para inflações elevadas. I Isto significa que, para taxas de inflação elevadas

como as que se têm verificado no Brasil, a variação da base monetária

como proporção do PIR in depende do nível da taxa de inflação, oscilando em torno de um determinauo valor médio. Conseqüentemente, ao tentar

financiar o déficit público 。エイ。カ←セ@ de emissão crescente de moeda, o

go-verno conseguiu apenas elevar ainda mais a taxa de inflação, sem afetar

sua receita de seigniorage.

Resta ao governo (dados o déficit púhlico e a taxa de inflação), por-tanto, a alternativa do endividamento interno. O objetivo deste trabalho é examinar como evoluem a taxa real de juros e a dívida interna do setor público, em um modelo onde os demandantes de dívida pública acreditam na possibilidaue de ocorrência de algum tipo de moratória da dívida interna. A probabilidade de moratória, que se admite função crescente do ・セエッアオ・@ da dívida em rcla(;ão ao PIB, afeta a rentabilidade real esperada

dos créditos do setor público e, por 」ッョセ・ァオゥョエ・L@ sua demanda.

Recentemen[e, muito tem sido escrito sobre a relacão entre o déficit e a dívida pública e o processo inflacionário, como em Aghevli e Khan (1978), Carneiro Netto e Modiano (1983), Cardoso e Reis (1986), Simonsen (1988), Cardoso (1988), Giambiagi e Pereira (1988) e Giambiagi (1988). Paralelamente, vários estudos sobre a evolução dCl dívida pública foram realizados, como em Lerda (1987) e Ro"i (1987). Este eSludo difere dos

primeiros porque toma a inflação como dada a priori, j;;í que esta não

afeta a seigniorage, quando é elevada. E difere dos tr<-tbalhos セッ「イ・@ a

dinâ-mica da dívida pública porque não torna a taxa de juros real como um

parâmetro, mas a determina como resultado da ゥョエ・イ。セMZゥゥッ@ entre a oferta e a

demanda de dívida pública.

A próxima seção apresenta a equação de oferta de dívida pública como proporção do PIB, obtida a partir da restrição orçamentária do setor pú-blico. Descreve-se, também, o comportamento da receita do governo com

a emissão de moeda, nos últimos anos. Na Seção:': é desenvolvida a

equa-ção de demanda ele dívida pública interna, onde se considera a

possibili-dade de corte no :-.erviço da dívida. l\' a セ・ ̄ッ@ seguinte resolvem-se c

anali-1 Cardoso (anali-19H7) observa que, ao se examinar o gr<Ífico da seigniorage tomo propon;ão do PIB contra a taxa de inflação, nenhuma relação entre estas \'ariávcis pode ser dedu-zida.

sam-se 。セ@ equações do modelo, com e sem a possibilidade de ocorrência de moratória. Os resultados das simulações para a taxa real de juros e a dívida pública interna são apresentados na Seção :). Finalmente, a última

seção resume as principais 」ッョ、オセ」ウ@ do trabalho.

2 -

A oferta de dívida pública

Para deduzir a equação da oferta de dívida pública, como proporção do

PIB, foram ・sャ。「・ャ・」ゥ、。セ@ 。セ@ seguintes hipóteses:

1) os pagamentos de jurm. referentes à dívida externa do setor público

são automaticamente イ・・セ」。ャッョ。、ッウ[@

2) a taxa nominal de juros, i, é dada por:

(1

+

i)=

(1+

r) (I+

P)onde r é a taxa real de j liras e

P

a taxa de inflação;3) a taxa de inflação é definida como:

onde P é o índice geral de preços;

4) o produto real da economia cresce a uma taxa constante, ll;

5) o produto nominal, y, é dado por:

Y = (1

+

P) (I+

11)6) o déficit primário, G - T, é uma parcela constante do PIB,

repre-senLada por y .

.. -\ oferta de dívida pública é obtida ,I partir da identidade l)(Ísica quc

representa a re:Hrição orçmllent<Íria do setor público:

onde: G

1) B

(G - T)

+

iLJ_1=

LJ - LJ_1+

B - B_l (I)T = déficit primário (gastos não-financeiros menos

impos-tos líquidos de transferências e subsídios) ; estoque nominal de dívida interna pública; e estoquc de base monetária.

Esta identidade apresenta, em seu primeiro membro, o déficit nominal (D1\') do sctor público, que rcsulta da soma do déficit primário e do

viço ela dívida interna. No outro lado da ・クーイ・セウ ̄ッ@ estão as fontes de finan-ciamento do déficit, que são a colocação de dívida e a emissão primária de moeda.

Substituindo em (1) a expressão da taxa nominal de juros e rearnlfl-janela os termos, obtém-se a expressão do déficit operacional (DO):

(G - T) + r (1 + P) D_r = D - (I

+

P) V_r + B - E_I (2)Comparando-se as expressões (1) e (2), verifica-se que a difereIH;a entre os conceitos de déficits nominal e operacional est;:Í em que o segundo leva em conta apenas os pagamentos de juros reais, de:o.considerando os encargos

referentes à rol agem do principal da dívida (está-se supondo na análise

que a correção monetéÍria seja igual à taxa de inflaç'ão) .

A partir de (2) e utilizando a definição da taxa de inflação, chega-se à

expressão para a variação ela divida interna real entre t e t - 1 (avaliada

em moeda do tempo I) • que é igual ao déficit operacional menos o ganho

ele seigniorage do governo (B - B -1) :

( ーMセ@ D D_l ) P = (G - T)

+

r (I+

P) D_l - (n - E_r) (3)Finalmente, dividindo-se (3) pelo produto nominal e utilizando sua expressão, obtém-se a oferta de dívida interna pública como percentagem do PlB:

( 1

+

r )=y+ 1+'1 (4)

A oferta de dívida como proporção do PIB é íunÇ:o do déficit primário como percentagem do produto, do estoque da dívida em relação ao PIB no período anterior, e da emissão de base monetária como proporção do produto. Observa-se que, quanto maior o diferencial entre a taxa real de remuneração da dívida pública e a taxa de crescimento do produto real, maior será o impacto do estoque de dívida do período anterior sobre a dívida atual.

Dados o déficit primário do setor público como proporção do PIE, a

taxa real de crescimento da economia e o estoque da dívida em relação ,lO

produto no período t - I, o montante de dívida interna no período t

dependerá da taxa real de juros e da receita do governo com a ernissão de

base monetária como proporção do PIB. Quanto maior esta receita, cetcris

paribusJ menor a necessidade de colocação ele dívida pública.

A seigniomge real, ou a receita do governo derivada de セ・ャャ@ poder de

emitir moeda, é definida como:

onde t.X

II

P

t.ll P (5)Em outros termos, a quantidade real de base monetária que o governo 」ッョセ・ァオ・@ emitir é o resultado de duas parcelas:

J) a yariação no estoque real de base monetária; e

2) a arrecadação do chamado imposto inflacionário, derivado da perda

que a inflação impõe sobre os encaixes reais de moeda (a base de

recolhi-mento do imposto é o estoque real de moeda e a alíquota é dada pela taxa

de inflação).

Um dos fatores que afetam a receita do governo com a emissão de moeda

é, portanto, a taxa de inflação. Dado o estoque real de moeda, quanto

maior for a taxa de inflação, maior será a arrecadação do imposto infla-cionário. Alternativamente, supondo constante a taxa de inflação, acrés-cimos nos encaixes reais representarão acrésacrés-cimos na receita do financia-mento inHacioll,írio do déficit.

No entanto, o comportamento dos encaixes reais de moeda não inde-pende do comportamento da taxa de inflação. Aumentando a taxa de inflação, diminuem os encaixes reais desejados, já que o custo de

oportu-nidade de demandar moeda agora é maior. I\T este caso, a receita do

im-posto inflacionário como função da taxa de inflação deve evoluir conforme

ilustrado no Gráfico I [ver Tanzi (1977, pp. 419-23)

l .

. . . 'FlCO 1 - - - -_ _ _ _ _ _ _ _

Imposto Inflacionório (11) e Taxa de Inflação

(P)

11

MMMMMMMMMセMBiBMセ@

•

li"

o

p'

1\0 ponto 0, a taxa de ゥョAャ。セ ̄ッ@ e a receita do imposto

inflacionário são

iguais a zero. À medida que a inflação aumenta, cresce também a

arreca-dação do imposto. Até o ponto A, o efeito sobre a receita do aumento da

taxa de inflaç:ão é maior do que o da queda em B/P. j|セ・ウエ・@ ponto, a arre-cadação do impmto intlaciomírio atinge um máximo. A partir daí, o efeito

da redução nos encaixes reais será superior ao do aumento da inflação, resultando em receita decrescente do financiamento inflacionário. Antes do

ponto A, a elasticidade da demanda de moeda é menor do que 1, no

ponto A é igual a I, e após este ponto a demanda torna-se elástica.

Como, dado o modelo que está sendo desenvolvido, a dívida do setor

público é funçàa da receita com a emissão de base monetária (c da taxa

real de juros) , decidiu-se investigar o comportamento da variação do esto-que da base monetária, como proporção do PIB, nos últimos anos.

Por questão de cocrência com os dados que serão utilúados para 。セ@

セゥュオャ。・ウL@ mensurados em termos médios, foram analisadas a::, variações trimestrais médias do estoque de base monetária, como percentagem do PIB, entre os primeiros trimestres de 1980 e de 1988. O valor do produto trimestral em cruzados correntes foi obtido a partir do índice trimestral do

produto real, elaborado pelo IPEA [ver Bonelli e Ardeo (1988)]. O índice de preços utilizado foi o IGP-DI médio do trimestre.

A Tabela 1 apresenta as taxas médias de inflação medidas pelo IGP-DI, no período considerado, e a receita do governo com a emissão dc moeda, mensurada pela diferença entre os estoques médios da base monetária nos

triltlestres I e t - I, como percentagem do PIR trimestral. Estes dados

estão pIo ta dos no Gdfico 2, q uc tem no eixo vertical a recei ta com a emissão monetária e no eixo horizontal as taxas médias de inflação no trimestre.

Examjnando-se o gráfico, observa-se que a partir da taxa de inflação

média mensal de ULSWセLセ@ os valores não apresentam tendência definida,

parecendo oscilar em torno de um ponto médio, ou seja, aparentemente,

para エ。ク。セ@ mais baixas de inflaç_ão a receita do governo com a ・ュゥセウ ̄ッ@

de moeda diminui, quando a taxa de inflação aumenta. 1\To entanto,

ultra-pa:-;sado um determinado patamar de inflação, a variação da base

mone-túria como proporção do PIB não apresenta 。ャエ・イ。・セ@ significativas, isto

é, a partir de um certo ponto (e par;-j os níveis de inflação atingidos até

o primeiro trimestre de 1988), a aceleração da inflação não teria efeito sobre a receita do governo com a emissão de base monetária. Este fato decorreria da elevação do custo de oportunidade de reter moeda e do pro-cesso de substituição de moeda por outros ativos financeiros.

B - B 1

Em princípio, portanto, na equação (4) o termo y - poderia ser

considerado constante. Neste caso, as variáveis a serem explicadas restrin-gir-se-iam à dívida pública como percentagm do PIB c à taxa real de juros.

Para verificar esta hipótese, os dados de variação da base monetária como proporção do PIB foram submetidos a tesles estatísticos de indepen-dência e de normalidade, descri tos no Apêndice. Dos dados apresentados

TABELA 1

Inflaçiio e variação da base lfIonettÍriajPTB (médias trimestrais)

19BO - I

I'

I!I

IV

1981 セ@ : 11

li! IV

19B2 - I II

111

IV

1983 - I

II

111

IV

19B4 - I

11 111

IV

19B5 - I

11

lil

IV

1985 - I

11

!II IV

1987 - !

11 111 IV

188B - I

Anos-Trimewes Taxa média de inflação" (% a ,m ,)

5,66 5,99 6,8B 7,03 7,47 5,37 5,61 4,4B 8.78 6.4B 5,17 5,30 8,54 9,37 11,06 8,72 10,67 9,01 10,48 10,99 11,B3 7,61 10,66 11,37 12.64 0,08 1.02 3,77 13,71 14,47 7,16 13,B1 1 B,31

ヲontセsZ@ Fcndaçâo Getulio Vargas, cAスヲiOオセャャャイ。@ Ecoflômlca, VáriOS número,. e Bane!11 iセ@ tlraro (lBS8;.

a MsdldJ pelo ZgセMdiN@

/!/o/"a!úria in/ema, divida f)/íbliU! e jllros reais

GRÁflÇO セ@ MMMMMMMMMMMMMMMMMMMセ@

Inflaçõo e Variaçõo da Base Monetária / PIB

(Médias Trimestrais)

(Base't )-Bose(f-l})/F'IB

6 N⦅MMMMMMセ@

5

4

3

2

o

MQlL⦅NMGMMN⦅イMセMGMG@

____________

セ@,

0,1 3,8 5,2 5,4 5,7 6,5 6,9 7,3 7,6 9,0 9,7 10,6 11,0 12,1 12,6 13,824,5 MÉDIA DA INFLAÇAO NO TRIMESTRE

na Tahela I foram ・ク」ャオ■、。セ@ セ・ゥウ@ observações, corre:-.pondentes a taxas

médias trimestrais de inflação inferiores a ULSゥH[セB@ Três observações

refe-rem-se ao pcriodo de vigência do Plano Cruzado (segundo, terceiro e

quarto trimesnes de 1986), quando a ゥャャヲャ。セG ̄ッ@ reduziu-se substanciahnentc, e as outras ao quarto trimestre de 1981 c aos terceiro e quarto trimestres

de 1982.

Constatou-se que a variação da base monetária colllO percentagem do

PIB pode ser com"ider<ida uma variável aleatória independente e

normal-mente distribuída,:! com média = i[QWHZLセ@ e desvio-padrão = oLWTセOセN@ Este

resultado sugere que a receita do goyerno com a emissão de moeda seria

uma variável do tipo "ruído branco", ou seja, que não seria afetada por

l l - B_l

outras variáveis. Isto explicaria o comportamento de y no Grá·

fico 2.

B _ R 1

2 Xa wrdadc, __ y __ -_ pode ser considerada uma variável log-noYlual. Entretanto,

log (I

+

X) t· aproximadamente igual a x. quando x t' pequeno.Adicionalmente, para te:;,tar a consistência deste resultado, estimou-se a seguinte regressão, pelo método de イョ■ョゥュッセ@ quadrados ordinários:

(6)

onde E (f,) = O, E (f,') = a'.

Esperava-se que, :;,e a variação da base monetária seglllsse, de fato, um processo do tipo "ruído branco", ter-se-ia:

bu aproximadamente 1,5(;-;)' estatisticamente significativo; b1 estatisticamente igual a zero;

R'2 próximo de zero; e

D H' próximo de 2.

o

resultado obtido roi (os カ。ャッイ・セ@ entre parênteses são as estatísticas tele Student) :

log [I

+ (

B,)]

= 0,0174 - 0,0301 Iog(4,·j237) (- 0,7791) (I

+

I"',)graus de liherdade 2:'};

R'l 0,0237; e

DH' 2,2513 .

. \s estatlstH as 」ッイイ・セーッャャ、・ュ@ exatamente ao ・セー」イ。、ッL@ o que reforça a hipótese de que, para os níveis de taxa de innação analisados, a receita do governo com a emissao primária de moeda pode ser considerada cons-talHe e independente da taxa de inflação.

Com 「。セ・@ neste resultado, a equação (4) pode ser イ・・セ」イゥエ。L@ fazendo-se

(B - B_1 ) / Y = I. (= 1,5%), D/Y = d c D_,jY -1 =

,L,:

d

y+

( 1+1')

I

'L,

+'1

(1').-\ expressão acima tem quatro varÍ<l.veis exógenas (y, 1], d_1 e I.) e, como

vari;ívcis endógenas, a taxa de juros real e a dívida do setor público em percentagem do PIB.

1'\a próxima seção セ・イ\ゥ@ desenvolvida a e(plação de demanda real de dívida do setor público.

3 -- A demanda de dívida pública

Completa-se o modelo para a dívida do setor público com a equa(;ão de demanda. Supõe-se qtle a variação entre m períodos I e L_I na demanda real de dívida seja função crescente ela taxa real esperada de juro') (ri'):

D/P

(1

+

イGIセ@ (7)Utilizou-se esta forma funcional, em que se esuí analisando a \'ariação na dívida real c não o estoque de dívida em determinado período, para captar o efeito da rcduç50 no custo de transação da troca de moeda por ativos financeiros e vice-versa. Esta redução deve-se ao slFgimento de ino-vac;ões financeiras, tjue facilitam o acesso a ativos financeiros_

A hipótese Júsica do trabalho, de que os dcmandantes de dívida pública acredit;:tlll na possibilidade de ocorrência de algulll tipo de moratória da dh-ida interna, reflete-se na rentabilidade real ・セー」イ。、。@ das ッ「イゥァ。・セ@ do

セ・エッイ@ público_ A.dmitc-sc que os 、・ュ。ョ、。ョエ」セ@ de dívida pública atribuam probabilidade q à ocorrência ele moratória, caso em (pie a taxa real de juros seria 8r, sendo -l/r

< () <

1. Por outro lado, a probabilidade de recebcrem a taxa real de .iurm integral セ・イゥ\ャ@ de (I - q) :r

8r

Supondo-se que os agentes sejam neutro", ao risco, o \'alor esperado do retorno dos títulos da díyicla pública é dado por:

R' = q (1

+

er) lJ_1+

(l - 'I) (1+

r) lJ_1 (8)ou:

II

+

(1 - 'I) r+

'ler] ])-1 (8')セ・ウエ・@ caso, a taxa de juros real esperada pode セ・イ@ escrita como;

r' = (I - 'I) r

+

qOrou, rearranjando os termos:

r' = [I - q (I - e)

1

r(9)

(9')

Examinando-se a expressão acima, vcrifica-se que, caso nâo ocorra a moratória, ou seja, (J ;:::::: }, a taxa de juros real esperada sertÍ igual à taxa

ele juros efeti\'a.

Por hipütese, a probabilidade que o setor privado atribui セャ@ ocorrência ele moratúria no período t, representada por q, depende do estoque da dívida do setor público em relação ao PIE no período t - l. :-\ idéia é

intuitiva: quanto mais elevada a relação dívida/PIB hoje, mais difícil, para o setor púhlico, pagar a dívida amanhã. ;\

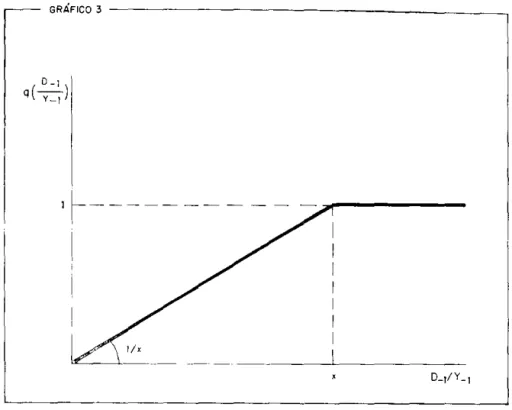

Para simplificar, admite-se que a probabilidade q セ・ェ。@ lllua função linear do estoque da dívida em relação ao PIR, no período f - l. A função tem o seguinte comportamento: quando D_l/Y -1 for maior ou igual a um

determinado valor x, q será igual a I c, quando D_1/L_1 for menor do

I ])-1

que x, q ser:í. ig-ual a x

---Y:-;-'

(Gráfico 3).

q (

セ]Z@

)

/--- XD_l

MMMセ@ X

Y -1

(

lJ_1

Substituindo (9') e (10) cm (í) supondo-se que

---y:-;-

LD/P

(I ü)

(11 )

:\Iultiplicando e dividindo D/P por Y e D_1/P -1 por Y -1' fazendo

DIY , ti, D_,,!Y _; ;:::::: rI_1' efX ;:::::: A, e lemhrando que o produto real crcsce a taxa 11, ohtem-se:

1+'1 x (12)

d= A . d_1 I-O

;1 Es[a hipótese é, llaturalUH'l1le, simpli[ic;adora, dado que existelll países com rela-HjᅪャGセ@ di\'ida do selor público,i 1'1B JJ\uito mais de\"adas do tlue a brasileira e que llrLO

apresentam prublemas de finanLiamento. :\0 caso brasileiro, uutro parú11lctru (te

desc;on-ヲゥ。ョセG。@ seria o t'ncurt<llllenlo do prazo médio da dívida púhlica.

GRÁFICO 3 - - - -_ _ _ _ _ _ _ _ _ --,

o _I )

q

(v=;-

+---I.

- - - MセMMMMM

MMMMMMMMMセMMMMMMMMMMMM

A expressão (12) representa a demanda real de dívida pública. Obser-va-se que:

1) quando a taxa de juros real é zero, o estoque da dívida em

percen-Lagem do PIB é igual ao estoque no período anterior, multiplicado por

uma constante; e

o o

(I - 8)

oI

f o oI

2) o coeflnenLe '--x- pode ser IIlterpretac o como o coe luente (e

desconfiança dos demandantes de dívida pública; quanto menor (j (ou

maior o corte esperado no serviço da dívida) ou quanto menor x (ou a

relaÇ'lO dívidajPIB tolerada pelo público) , menor será a taxa de juros real esperada c, por conseguinte, a demanda de obrigações do setor público.

As equações (12) e ('1') formam o sistema de equações simultâneas que

explicam a dívida pública em percentagem do PIB e a Laxa real de juros.

Para realizar simulações para o comportamento destas variáveis é

necessá-rio estimar valores para os parâmetros e a (constante) e

B

(elasticidadc-juro de longo prazo da demanda de dívida pública) .

Estes valores foram obtidos estimando-se uma versão log-linear de curto prazo da equ<l<;ão (7) (onde substituiu-se r' por r) :

log

(2)' _

log ( li,_'2 ) ="1

+

セL@

101', (1+

ri)+

\ FI PI-12

I (

D,_l )+

b, log;-_ Pt-l - 101',

(13)

sendo E (fi) = 0, E (f;) = 02,

A equação

e

uma ver:-.ão de curto prazo porque a unidade de tempo t é mensal, variando de dezembro de 1983 a fevereiro de 1986. O período do Plano Cruzado foi excluído, pelo fato de os índices de preços então apurados não refletirem o comportamento efetivo dos preços.Os valores de Pt e Dt são, respectivamente, o lGP-DI do mês t e a dívida mobiliária federal em poder do público no rnês f. Observe-se LJue Df deve-ria ser, de acordo com o modelo que ・セエ\■@ セ・ョ、ッ@ estudado, a dívida total do setor público, exclusivc a base monet,Íria. Por não se dispor de estima-tivas mensais deste dado, nem tampouco da taxa real de juros média inci-dente セッィイ・@ a mesma, supôs-se que a dívida mobili<íria federal em poder do público (fora da carteira do Banco Central) seja uma proporção cons-tante da dívida total do setor público.

Finalmente, fi é a taxa real acumulada entre o mês t セ@ 12 e o mês I

incidente セッィイ・@ o O1.wrnight. Foi utilizado, por questão de coerência, o IGP-DI para deflacionar a taxa de mercado aherto. Os dados estão apre-sentados na Tabela 2.

A estimativa desta equação resultou em:

10g

graus de liberdade 24;

R'2 0,9:")50;

R'

O,YS'l2; F 509,7; e= 1,4044 loK (3,2371 )

・セエZャエ■ウエゥ」。@ h de Durbin = 1,6573.

Jfom/()ria illten/ll, d{uida jní/lfim I:' juros H'(ÚS

(1

+

ri)+

0,6820 (7,2352)TABELA 2

Taxa de juros e títulos federaís em poder do público

Período Taxa real de juros do overnighta Variação na dívida mobiliária rea!h

- - -

-1983 - Demnbro

1884 - Janeiro Fevereiro Mmço Abril Maio Junho Julho Agosto Setembro Outubro

セjッカ・ュ「イッ@

Dezembru

1985 - Janeiro FevereifIJ Marco Abril Maio Junho Julho Aqosro Setembro Ou!uuro Novembro Dezembro

1986 - Janeiro Fevereiro -4,82 -2,66 -2,93 -1,14 -1,55 -4,60 -2,07 1,88 2,02 6,75 10,57 10,57 9,52 10,47 12,40 11,45 16,47 20,36 22,45 21,76 16,74 16,73 18,11 12,52 12.46

10 ,1

°

r.76 -865,21 -792,91 -784,95 -492,82 -532,81 -373,55 -240,24 -123,36 -37,97 492,22 E24,72 814,76 1 .124,41 1.204,.10 1 .191,34 1 .192,23 1,590,50 1751,00 1925.47 2.107,14 1.929,53 1 .712,94 1 ,807,01 1.377,86 1 .151,09 916,44 655,79

FONTES: b。セ」ッ@ Ccntról do Bras"!, [lrasIPrOjlama[cG{lômicu, vセiGios@ nllmBros, B run.iaçJO GetuliO Valgil.1, COfli/Jotura [eMam'C'!,

\'á-fiOS numeroso

a Em %, acumulada em 12 meses_ Delator = IGP-rJl

b Enl 12 meses {Cz$ 11l1I\õesl. d・Aャセエッイ@ = IGP-jl.

Os valores entre parênteses são as estatísticas t, todas ::,ignificativas a níveis superiores a I セZセN@ O teste F e os coeficientes R'2 e R'2 também são elevados. Além disso, a estatística h de Durbin está bcm abaixo do \'alor 2, o que indica que não sC pode rejeitar a hipóte:-.e nula de ausência de

correlação serial dos resíduos. Em outros termos, a estimativa também satisfaz ao teste h.·1

4; Há problemas que poderbm estar afetando a estimativa da equação (13). Em

Para as セェュセ[ャ。・ウ@ interessam os valores ele cCi e r3, que são impactos de

longo prazo. É daro que, no prazo de um ano, um mês pode ser conside-rado como cuno prazo. Desta forma, segue-se que:

o

e セ@ セi@ '1,4164

1 - õ I-õ

Na próxima ウ・セG ̄ッ@ serão analisadas as soluções das equações de oferta e de demanda de dívida púhlica.

4. -

Resolução do modelo

o

modelo adotado compõe-se de duas equações de diferenças finitas, dcduJ:Ídas nas seções anteriores. Para facilitar a compreensão do compor-tamento 、。セ@ equações, introduziu-se o índice de tempo:À

(I

+

ri ) Iy -

+

1+

'1 ( , - I (14)1+'1 x ( 15)

A

d'_I

{I

+

ri[1 -

(I - O)A ウッャオセG ̄ッ@ geral do sistema de equações de diferenças finitas aClma é muito complexa. Primeiramente será feita uma análise detalhada do com-portamento das soluções no caso em que não há possibilidade de mora-tória (() = 1). Depois verifica-se como esta possibilidade afeta os resultados. Como ficar;i claro, conclusões gerais são difíceis. Por este motivo, a seção seguinte apresenta resultados ele simulações onde foram utilizados dados

do Brasil. , .. " ·f

Das cqua<;ões (14) e (15) obtêm-se, após algumas manipulações:

(I

+

ri) - A (1+

tLIセ@+

<it - A-l/{3(y - ic)

=

O(1

+

q) = Oセ@

d セ@

1-)

( 16)

( 17)

Ob!:'ervando (16), deduz-se que hú uma taxa de juros real pOSItIVa (y - i,) (1

+ ,])

sempre que I

+

1>

A. Este fato é tão mais provável( l - I

quanto maiores forem o déficit primário e o crescimento real (y - À

>

O)e a seigniorage do governo. Além disso, esta taxa de juros pOSItlVa será

única no C"SO em que aセ@

>

I.

Para o Brasil os resultados indicam queeste valor é L1,4 (em bases anuais). Tomando como hipótese aセ@

>

I ederivando-se (16), tem-:;,e:

Of

<

0,or

l>

0, Ort<

OoA

oY

oÀ

(18)c:

ar,

L O,ar,

"-o

), ""-o

セ]]^@

Y

-a

d,-l 011 (19)OH seja, a taxa ele juros é tão maior quanto maior o eléficit primano,

me-nores a demanda de dívida pública e a seigniorage e, se o déficit primário

excede a seigmorage, qUélnto maior o crescimento real e menor a dívida

em títulos do início do período. Estes resultados são esperados, com a possível exceção do último. De fato, um aumento da dívida do início do

período tem duas conseqüências de sinais contrários: UlIl aumento da

dívida de fim de período, que pressiona para cima as taxas reais de juros

- equaçJo (H) -, e um aumento da demanda de obrigações de fim de

período, que reduz as taxas de juros - equação (15). A combinação final

é negativa sempre que aセ@

>

1.A resolução intertemporal do modelo é feita através da equação de

dife-renças finitas (1 í). Como se pode ver, esta é altamente nâo linear, de

modo que não se pode esperar encontrar uma solução fechada da equação.

Após alguns algebrismos, mostra-se:

Proposição I: a equação (1 í) tem solução única di :::::::". O, com do dado, 8-1

se y - À

>

O e 11>

I. Neste caso, quando A'! セ@ (I +11) única relação dívida/PIB de equilíbrio, dada por:f3

>

1, há umad*

=

1 _ A y - I.ャOセ@ (I KセI@ (j3 1) I セ@ (20)

Este equilíbrio é globalmente estável, e se d(1

<

d*, dt cresce com t atéatingir <1*, o contrário acontecendo se do

>

d*.セMi@

Além disso, quando Al/f3 (I

+

11) f3 L I, não há equilíbrio e osis-tema explode, sendo lim ril

==

ê.Ç, para qualquer relação divida/PIB inicial.iMGセ@ n:>

Como conseqüência da proposição 1 e da equação (16), tem-se:

セMi@

Proposição 2: quando y - À

>

O e セ@>

I, se aQOセ@ (I+

111

セ@:>

1a taxa real de juros atinge o valor r

= (

Iセ@

11)1/(3 _

1 no longo prazo.Se o estoque dívida/PIB inicial é menor que d*, rt é declinante com o

tempo até atingir r, o contdrio ocorrendo quando do

>

d*. Além disso, ff-lse AI/13 (1

+

q) (3 ..:::::::: 1 os juros reais são sempre declinantes,tor-nando-se negativos depois de um certo tempo.

Notc-se que o resultado declinante dos juros com o tempo decorre das ohservações anteriores, acrescidas da proposição 1.

a _. 1

Para os parâmetro:, do Bra:,il (se 11 = ULUセセ@ ao ano), Al/(3 (1

+

11)-ff-1,042

>

I. Desta forma, se não houver desconfiança por parte do público, セi@ _ ) ,o estoque dívida/PIR é crescente até セLPTR@ e a taxa real de juros tem

1 LRセZセ@ ao ano como seu valor de longo prazo. Por exemplo, se o déficit

primário exceder a seignioTage em RセZセ@ do PIB, a relação dívida/PIB de

equilíbrio Hセ@ 47 LUセセ@ do PIB. Observe-se que este fato só seria possível se

não houvesse possibilidade alguma cle moratória.

Vê-se, pelo exposto acima, que o sistema funcionaria muito bem a favor

do governo no ('a::,o em que não houvesse desconfiança. É claro que isto

não ocorre, pois depois de algum tempo, quando a relação dívida/PIB torna-se elevada, o público começa a achar muito improvável que o go-verno tenha condi(:ões de algum dia quitar sua dívida. Aí as complicações aparecem. Como se verá na seção seguinte, as simulações mostram que com probabilidade:, de moratória não muito elevadas, a tendência de queda nos juros reverte-::,e em um horizonte curto de tempo toda vez que o

esto-que da clívida é gnlllde o suficiente.

lntrocllllindo-se nas equações a possibilidade de moratória, ou seja

() <

1, a nova equação de diferenç'as finitas que rege o processo é:Mセ@

ri, - A-1!f(1

+

11) f8

(/-6-'-1

l-H x

(21 )

oィセ・イカ。MウHG@ que aparece um termo intermediário ゥョ・クゥセエ・ョエ・@ em (17).

O que セ・@ nota de (21) é que dt _1 agora passa a in{luenciar dt por outros

canais. Se o PIB real cresce, é fácil ver que di é maior que a solução de

(17) (para valores de y - À inferiores ao crescimento real do PIB) , e tão

" I t" " , 1 - 0

IllaIOr quanto lIlaIOr <l (escon .wnça, ls10 e, quanto maIOr - - --,

x

Uma conseqüência deste fato é que agora o efeito negativo do aumento

de dt _1 sobre r, que se verificaria sem a pmsibilidade de lIloratória, deixa

l-O de existir para valores de

x elevados. hto porque a pressão altista

sobre ッセ@ juros do aumento de d, causado por dl_I' pa:,sa a ser superior ao

efeito de redução dos juros reaü, que é exercido pelo aumento da demanda de dívida do setor público quando dt _1 aumenta.

Portanto, o comportamento das taxas de jurm. ao longo do tempo muda sobremaneira. Estas ー。Lセ。ャャャ@ a :-:cr mais elevadas com maiores ョ■カ・ゥセ@ de

、・セ」ッョヲゥ。ョ。L@ causando 。オュ・ョエッセ@ ainda mais rápidos da relação dívida/

PIB.

Por fim, como se está supondo que a relação dívidajPIB não pode ser superior a um valor x, o estado estacionário torna-se também muito mais difícil de ser atingido. Ver-se-,Í, na próxima seção, a simulação do modelo para os parâmetrm. da economia brasileira.

5

Simulações para

a

taxa real de juros e para a relação

dívida/PIE

Nesta seção são feitas simulações para 10 anos (1988/97) das n,ljetollas da taxa real de ェャャイッセ@ e da dívida interna pública em percentagem do PIE, sob diferentcs cenários.

A primeira \"ariável 。ョ。ャゥセ。、。@ é a taxa real de juros necessana para equilibrar o modelo, com e sem probabilidade de moratória, e consideran-do-se uma receita constante elo governo com a emissão de moeda. A taxa de juros real foi obtida igualando-se as ・アオ。・セ@ (l') e (12.) e re\iolvendo-se de forma implícitê.. a equação resultante:

y-À

-,"--;-'_1_\

A .[1

+

r(I _

I

+

'I x (I+

r)I

HセセI@

l-e

Para medir o cstoque da dívida cm relação ao PIE, utilizou-se o conceito de Dívida Líquida do Setor Público, ;; exdusivc a base monetária. cッョセゥᆳ

derou-se somente a parcela interna do estoque médio ela dívida total, que em 1987 (tomado com.o o período t - 1) foi QXLTRHZLセ@ do produto real da economia." l\""estc caso, na equação (22), <1_1 = 0,18'12 .

. 1 Para um exame do conceito de Dívida Líquida do Setor púhlico. ver Banco Central

do Brasil, 1Ilformati<,o mOI.lal, セ・ー。イ。エ。L@ jan. 1986.

H Banco Central do Brasil, Brasil - programa econômico, jun. 1988. p. 103.

As hipúte:;cs adicionais foram:

y 0,035; 7

I, O,OIS;

l] O em 1988 c 0,055 nos anos seguintes; セ@

A I; c

13 HI6'1.

Note-:;e que os diferentes de moratória somente por

ヲゥ。ョセ@ .. a. !l

valores de () e x influenciam a probabilidade 1-8

o chamado coefieien te de

descon-x

As simulações foram feitas para os seguintes casos:

1-8

O (8 = qualquer) ;

I) I e x

x

2) 1-8 0,5 (8 セMセ@ O e x - 2) ;

x

3) I -

e

I (8 -o

c x - I) ;x

"') 1-8 1,5 (8 2 e x 2) ;

x

5) 1-8 2,5 (8 - I e x - 2);

x

6)

I-O

4 (8 - -3 e x - I) ;x

7)

1-8 4,5 (8 - -8 e x - 2) ; e x8) 1 -

e

5 (8 - -·1 e x - I) .x

1\0 primci1'O ca,o, ・ウエオ、。セウ・@ a evolução da> variáveis sem probabilidaue de moratória. Nos casos 2 e 3, acredita-se em um corte de 9 e QXセGセL@ respec-tivamente, nos j LIros reais. Este corLe na taxa real de juros é ampliado para 28, 46, 7-'1, 8:3 e YRサZLセI@ nos caso:; 4, .1, 6, 7 e 8.

:\'a verdade, COI110 se est:i considerando para a resolução do modelo que os juros

externos são rees('alonados automaticamente. o que nào ocorre na prática, o parâmetro y engloba não somente o déficit prilll<Írio do setor público como também os juros cxternm

devidos. ->1 セ@ ,

s 5,5°" foi a taxa média de í.rescimento do produto n'al no Brasil nos últimos 15 anos (1973/87) .

D

fi Isto não é ('stritamentc \·erdadc. pois sempr(' que (-v-) -1 fica superior a x

teríamos - pela ・アオ。セG ̄ッ@ (lO) - que o público acreditaria セtiャ@ 'moratória com certeza. Contudo, novas ウゥュャャャ。セ」セ@ podem ser feitas como セ・@ o valor ;\ não エoセU・@ at;asidD,

エ|ーセ@ ッャjャゥ、ッセ@ oセ@

valare,1 y"ra a taxa

real de

jurOl,

ilevolução do estoque

da dívida pública intern;l como proporção do PIR foi calculada a partir da equação (-V), reprodu/.ida abaixo:

1

+)'

1+'1 ) <I_I (4')

.''\ segUIr são 。ーイ・セ・ョエ。、ッウ@ e comentados os resultados das simulações.

Observa-se que a simulação sem possibilidade de moratória evolui con-forme o esperado: taxas de juros reais pm.itiv<ls ligeiramente decIlnantes

(em 10 anos decaem um ponto percentual), dívida corno proporção do

PIE aumentando para seu valor de equilíbrio (o valor de equilíbrio de

longo prazo é de cerca de UPセLセ@ do PIR neste caso) .

. A partir desta simulação básica, introduleIl1-Se valores distintos para o

1 -

e

coeficiente de desconfiança

x . Isto permite que se tenha uma visão

ampla dos impactos de diferentes gr;ms de desconfiança do público quanto

;'l capacidade de pagamento da dívida pelo governo.

ャG|ッエ。Mセ・@ que para UIlla desconfianc;a ainda baixa (de 0,5 e 1) a tendên-cia dos resultados da simula(,:fío b,Ísica não mudam qualitativamente no horizonte de de/. anos: luros reais ueclinantes e relação dívida/PIR cres-cente, mas de maneira suave. Observam-se, contudo, dois efeitos: quanto

maior o coeficiente de desconfiança, maiores os juros reais e a イ・ャ。セG ̄ッ@

dívida/PIB no ano. Estes efeitos serão uma constante durante toda a an,i-lise. ::\Iaiores coeficientes de desconfiança implicam juros reais maiores

para que ex (ln!r-: ,tS taxas de juros reais sejam equivalentes às sem

descon-fiançl. Estes j lIrm reais mais eleyados transmitem-se para a rolagem da (líyid<l, causando um aumento maior da relac;ão dívida/PIR

.\ Tabela;) indica o que acontece para o coeficiente de desconfiança de 1,5. Os juros reais, maiores que nos casos anteriores, aumentam no

primeiro ano. Este efeito é causado pelas hipóteses da simulação, pois

supõe-se que o crescimento do PIR seja Bulo em 1988, mas seja de ULUセセ@

de 1989 em diante. A partir deste primeiro ano os juros caem, até que em

trés anos, quando a イ・ャ。セG ̄ッ@ dÍvida/PIB já atinge RXHIセL@ ocorre uma

rever-Nセ¢ッZ@ ao contrário dm casos anteriores os ·,uros começam a se elevar. Ao

final de 10 anos os juros aumentaralIl de PLUサjᄋセ@ ao ano. Este número não

é rnuito elevado, mas demonstra com clareza a 、ゥヲ・イ・ョセG。@ qualitativa do:-.

resultauos do modelo q lIando ocorrem p;:;-,ms moderados de desconfiança .

...\. Tabela g mostra o que acontece quando o grau (te desconfiança é 2,5.

Em quatro <lnos a taxa de juros passa para 301

,J;)

ao ano e a relação dívida/PIR para GャiHZᄋセN@ A partir do quinto ano, o modelo "cxplode", isto é, somcnte

UUla taxa real de juros negativa poderia equilibrar oferta e demanda de

divida pública. Isto quer dizer que, de certa forma, o governo seria forçado a fazer uma moratória interna para que a dívida pública fosse financiada_

Este é o ponto básico que se pretende ilustrar: uma desconfiança

nuada do setor privado de que poderá ocorrer

UIIlallloratórüI intcrllil,

pode le\'ar o goyerno a ter que bucr esta moratória.

Para coeficientes de desconfiança mais elevadm., de 4, 4,5 e 5, nota-se que mesmo no セ・ァオョ、ッ@ ano da simulac,:ão, o governo é forçado a fazer a moratória interna. Por exemplo, no caso extremo de 5, a Tabela;) mostra

que os juros reais que equilibrariam o sisLema são de XGhセセI@ aO ano! E a

relação dívida/PIE de iWVHZL[セA@

É importante ressaltar que mesmo com o mais alto grau de desconfiança, 5, tem-se um corte apenas na parte real dos juros HYRH[Lセ@ neste caso). Em meados de 1987 as especulações eram de que o governo faria um corte

nominal da dívida internJ. Alguns até mesmo sugeriram que esta seria

urna solução para os problemas de controle do déficit no hイ。セゥャN@ v↑Mセ・L@ de ュセョ・ゥイ。@ cristalina, que esta desconfiança por parte do setor privado ウ・イゥセエ@

extremamente negativa. Poderia implicar que o governo tives.'.e que fazer lima moratória interna, de conseqüências imprevisíveis.

(. -

Conclusões

Os resultados deste trabalho evidenciam o impacto desestabilizador de especulações イ・」ッイイ・ョセ・ウ@ sobre a inadimplência interna do setor público.

Um primeiro resultado importante foi a descoberta de que a receita do governo com a emissão de moeda tem oscilado em torno (ie QLUHZLセI@ do PIB, para o.', níveis ele taxa de inflação verificados no pas.',aelo recente. Isto indica que ao tentar rinanciar o déficit público através de emissão monetária crescente, o governo conseguiu apenas aLImentar adicionalmente a tax<l de inflação, sem afetar sua receita de seigniorage. d・カ・Mセ・@ ressaltar que, para taxas' de inflação superiores às 。ョ。ャゥウ[Zセ、。ウL@ n'-ão se pode ーイ・」ゥセ←Qイ@

qual seria o comportamento da receita do governo com a emissão prirlléÍria de moeda.

Pelo exame dos y,írios exercícios de simulação, pôde-se avaliar as conse-qüências da existência de 、・ウ」ッョヲゥ。ョセG。L@ por parte dos credores do setor público, quanto à capacidade deste de continuar servindo セQ@ dívida interna:

o governo pode ser forçado a fazer uma moratória, devido à "explosão" dos juros reais e da dívida, mesmo para pequenos graus de desconfianÇ'<L Ou então, devido ;\ forte イ・、オセG ̄ッ@ na demanda ele elívida pública, o governo pode ser levado a pagar em moeda a dívida intcrna, gerando um processo de hiperinflação. Um aspecto que reforça estas po%ibiJidade.', é o encurta-mento progressivo elo prazo médio da dívida internCl do setor público.

O serviço da dívida externa pode contrihuir para trajetórias ainda mais desfavoráveis das variáveis analisadas. Os pagamentos de juros externo.'" desconsiderados na análise, pressionam a colocaç,10 de dívida pública ou a emissão de moeda. Isto ocorre na medida em que o setor público, o maior devedor externo, precisa adquirir do setor privado os dólares gerados pelo supcrávit comercial.

Apêndice

Keste apêndice descrevem-se oセ@ lestes e'itatísticos que foralll mencionados

na Seção 3. O objetivo é a determinação do comportamento da seigniorage

(medida como a variac,'ão da base monetária média em relação ao PIB) em relação à taxa de inflação, quando esta ating-e valores elevados. Con-clui-se que no Brasil, do primeiro trimestre de 19RO até o primeiro trimes-tre de 1988, se a inflação média mensal é superior a NijLSWHjセL@ a seigniorage

(ou melhor, o logaritmo de [1

+

(B - B. l)/Y]) é um ruído branco com média de 1,-1-70-;) e dC'ivio-padrão de oLWMエj[⦅セIN@ Portanto, a inflação não tem efeito de aumentar (ou diminuir) esta fonte de financiamento do setorpúblico.

O primeiro teste rcalifado foi o de independência. Como o número de

observações é pequeno (n

=

27) , dividirallH,e as realiLações da seigniomgeem dois eventos: abaixo de QLT■サ[セ@ (que é a média) e acima de QLTWセLセN@

Talllbém as taxas de ゥョョ。セG ̄ッ@ foram agrupadas, desta "ez em três hlocos:

de 5,:n a XLHIc[LセL@ de R,l a 1 HINWH[セQ@ e de 1 PLXHZLセ@ elll diante. Bf[ャiNMセ・@ agora o teste

de independência do X'2, como descrito, por exemplo, em DeGroot (1975). O número de graus de liberdade é (2 -- 1) (3 - 1)

=

2. O valor do testeé 0,7·'181. eョエイ。ョ、ッMセ・@ COlll este valor na tabela de X'2 (2), vê-se que a

pro-babilidade da cauda é 0,69. O que quer diJ:er que não se rejeita a hipótese nula, pois a probabilidade {le estar-se cometendo um erro caso a hipó-tese nula seja verdadeira é de gケヲZGセイ@ Em outras ー。ャ。カイ。セL@ o teste diz que a hipótese de independência é bastante razoável p,wa a amostra em questão. O próximo teste realizado roi o de aderência, para saber se log

(1

+

n-R_I)

y e norma llIente (Istn'

1 ]' 'b '] T UH a. estou-se para a me 'd' la1 LTWセイLセ@ e o desvio-padrão ü, 7 TsZセQG@ A estatú,tica de KoIl1log'orov-Smirnov lver, por exemplo, DeGroot (1975)] foi ü,6í40, o que representa uma probabilidade de rejeiLar a hipótese nula, sendo ela \'Crdadeira, de WケイセN@

Isto quer dizer {lue o modelo da distribui<::lo normal é adequado para descrever <t amostra.

Por fim, fe/-se UlIl último teste. Se as hipótoes anteriores são

verda-] , . ' 1 - 1 1 ( B -

R_I)

l eIras, entao l evc-se ter que a regres:-.ao (e og'

.1

+

y contrauma constante e o logaritmo de 1

+

P,

ondeP é a taxa de inflação, tem

que obedecer a: 1) constante ig'ual à média (1,4í{;o) estatisticamente; 2) coeficiente de log' (l+

P) estatisticamente nulo; 3) ]{'J próximo dezero; e -I) DUl'bin-\Vatwn próximo ele 2. Como visto na Ser;ão 3, estes valores sâo todos confirmados.

tッ、ッセ@ ッセ@ testes corroboram :l hipótese do ruído branco. Depreende-se

também da análise acima, que o intervalo de セャ@ :::::;::: 20 (aproximadamente YUHNILセ@ de chance de ocorrência) é {oLo[Lセ[@ :I,Of,:O].

Ahstract

/11 Ifl/,I j)(/pn rue Imitd a I//odt'l of /JUhlic delll sujJjJ/y al/d demand, ill order lo .lllUl)'

file d.wlamir.1 of jmlJlic debf and real interesl rale. The possibilily of a moratorium on

internal delJt is (onsidered aI/ri its elfecls are arlah'sed. For lhe case of Braz.il we found

olil lha! lhe gO"1'elll/llent's seigniorage is a random· variable independent of the inflation

rale, for high (eFel.'; of inflaliol!. Based on eslill/ales, 11'e jlerfor/n .ümulations for the

Brazilian case. alie of tlle filldiHgs is lhat !zvithoul the possibility of internal moralorium

fhe g01!erllll/t'lIt u'ould nol hm'e un)' problem to finana the debt. HO'lJ.'ever, a small chance of oCII)"rence of エィゥセ@ moralorium 'u'ould cause an explosion of fhe debt,/GNP

raiio and 01 lhe real intere.l! rate.

Bibliografia

AC,H.EVLI, B. B., l' KHAN, 1\1. S. Go\'ernment deficits anel the inflationary

process in devcloping countries. IA1.F Staff P([Pers, set. 1978.

BANCO CENTRAL DO BRASIL. Informativo mensal, separata, jan. 19R6.

Brasil - iョッLセイョュHO@ econômico, カセ■イゥッウ@ números.

BARllOSA, F. de H. Inflação, indexaçJo c orçamento do governo. Revista

Brasileim de Economia, Rio de Janeiro, juL!set. l'J87.

BO!\.ELLl, R., e ARDF.o, V. PIR trimestral: metodologia e estimativas para

o período 1980/87 (resultados preliminares). Boletim Conjuntural,

Rio de Janeiro, ]PEAj]NPES, (3) :79-106, abI'. 1988.

CARDOSO, E. A .. Seigniorage and repression: monetary rythms of Latin

America. Fletchcr School, Tufts University, abr. 19R7, mimeo.

- - - - . O processo inflacionário no Brasil e suas relações com o déficit

e a dívida do :;etor público. Revista de Economia PoUtica, São Paulo,

abr.jjun. 1988.

CARDOSO, E. A., C REIS, E .

.J.

Défirits, dívida:; e inflação no Brasil. pセウアオゥウ。@e Pl([n(?jafllcnfo Econômico, Rio de Janeiro, 16 (S) :575-98, dez. 1986.

CARNEIRO セettoL@ D., e [|iodャaセHIL@ E. :\1. InHaç;'io c controle do déficit público: an;.Ílise teórica e algumas simulações para a economia

brasi-leira. Revista Brasileira de Economia, Rio de Janeiro, uue/dez. ]988.

DEGROOT, 1\1. H. Probability and statistics. Philippines, Addison-Wesley,

1975.

fuセdaᅦᅢo@ GETULIO VARGAS. Conjuntura Econômica, vários números.

GIA:\fBIAGI, F. Alta inflaçc70 c fronh>irn de 」Lセサ。「ゥャゥ、。、」[@ um modelo para

a análise de trajetórias exPlosivas da inflação. Rio de Janeiro, IPEAj

INPES, 1988, mimco.

GIAMBIAGI, F., C PERFIRA, P. v。ャャセN@ Df;ficit jJúlJ!ic() c inflaçiio; um modelo

jJara o caso brasileiro. Rio de Janeiro, IPEAjIKPES, 1988, mimeo.

lRGE. Conlas ,Y(1cionai.'i, jun. 1988.

LERDA,

.J.

c.

A dinúmica da dívida pública: de Domar-Lerner aTobin-Simonscll. Pesquisa c Plaru:;flJJlcnto Eumumico, Rio de Janeiro, 17 (2) :

3'13-68, ago. 198i.

ROSSI,

J.

\Y .. -\ dívida pública no Br<lsil e a <tritmética da insLabilidade.Pesquisa e Planejamento Econômico, Rio de Janeiro, li (2) :369-80,

Jgo. 198i.

Sn.Jo;,,\SFX, \1. H. Déficit público e ゥャャヲャ。セᄋ[QッN@ In: EPGE/-FGV. A dinâmica

da inflaçao. Rio de Janeiro, 1988, mimeo.

TAl\ZI, V. I nflatioll, real Lax revenuc, anel the case for inflationary financc:

thcory with an application to Argcntina. liVIF Staff Papers) 1977.

IOriginai.\ rert'/Iido.\ elll o/UI/firo de 19R5. Hn'i.\los ('li! jOl/eiro de 19L"9.j