CURSO DE MESTRADO EXECUTIVO

o

PERFIL DA ADMINISTRAÇÃO

FINANCEIRA DAS PEQUENAS E

MÉDIAS EMPRESAS

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO

PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

MARCO

ANTÔN~O

NASCIMENTO DA CUNHA

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO

E

TÍTULO

o

PERFIL DA ADMINISTRAÇÃO FINANCEIRADAS PEQUENAS E MÉDIAS EMPRESAS

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

MARCO ANTÔNIO NASCIMENTO DA CUNHA

APROVADO EM 14 /02 /2002

.1

::>-s~

~

").

JOSÉ

ANT~UP~

LIVEIRAPH.D EM PLANEJAMENTO

AGRADECIMENTOS

A Deus, por me guiar neste caminho, pela sua proteção, e por permitir a realização de um desejo pessoal.

A toda minha família, que me incentivaram a realizar este curso.

A minha esposa Alexandra e minha filha Letícia, pela compreensão nos momentos de ausência.

A meu pai Roberto, por seu esforço dispensado à nossa empresa, nos momentos de minha indisponibilidade .

A minha mãe Gilda, por seu carinho e especial incentivo.

Ao professor José Carlos Franco de Abreu Filho, por sua orientação, sua amizade e, especialmente, pela compreensão nas minhas dificuldades .

Aos professores Istvan Karoly Kasznar e José Antônio Puppim, por suas participações na banca e valorosas contribuições ao trabalho.

A todos os professores do curso de Mestrado Executivo da Escola Brasileira de Administração Pública e Empresarial da Fundação Getúlio Vargas, pelo conhecimento compartilhado.

Aos colegas do mestrado, por transformarem uma difícil tarefa em momentos de alegria e descontração, e por suas colaborações em nossos estudos e trabalhos.

Aos funcionários do ISAEIFGV pela amizade, atenção e auxílio dispensados.

ÍNDICE

A GRAD ECIMENTOS ... ... ... ... IV ÍNDICE ... V ÍNDICE DE TABELAS, GRÁFICOS E FIGURAS ... ... VII ÍNDICE DE TABELAS ... . ... ... ... VII ÍNDICE DE GRÁFICOS ... VII ÍNDICE DE FIGURAS ... ... ... .... ... ... ... VII RESUMO ... .. ... .... .... ... . ... ... ... ... ... VIII ABSTRACT ... VIII

CAPÍTULO

I ...

101 - INTRODUÇÃO ... 10

1.1 - CONTEXTUALIZAÇÃO ... ... ... 10

1.2 - JUSTIFICATIVA ... .. .... ... ... 11

1.3 - OBJETIVOS ... .. .... .. ... ... ... 12

1.4 - APRESENTAÇÃO ... 13

2 - METODOLOGIA ... 14

2.1 - CLASSIFICAÇÃO DA PESQUISA ... 14

2.2 - A AMOSTRA ... ... 14

2.3 - DEFINIÇÃO DE PEQUENA E MÉDIA EMPRESA ... 15

2.4 - O TERMO "ADMINISTRAÇÃO FINANCEIRA APROFUNDADA" ... 15

2.5 - INCLUSÃO DE EMPRESAS DE GRANDE PORTE NA PESQUISA ... .. 16

2.6 - DELIMITAÇÃO DO PROBLEMA ... ... .... 16

2.7 - O PROBLEMA ... ... .. .... ... 16

2.8 - A HIPÓTESE ... .. ... ... 17

2.9 - LIMIT AÇOES DO ESTU DO ... 17

CAPÍTULO

11 ... .

193 - REVISãO DA LITERATURA ... .. .... ... . 19

3.1 - A IMPORTÂNCIA DA PEQUENA E MÉDIA EMPRESA ... 19

3.2 - As DIFICULDADES DAS PEQUENAS E MÉDIAS EMPRESAS ... 21

3.3 - As ESPECIFICIDADES DAS PEQUENAS E MÉDIAS EMPRESAS ... 22

3.4 - METODOLOGIAS DE ADMINISTRAÇÃO FINANCEIRA .. ... 24

CAPÍTULO

III ... .... ... ...

374 - DESCRIÇÃO DA PESQUISA DE CAMPO ... ... ... ... ... ... ... 37

4.1 - APRESENTAÇÃO .. .. ... .. ... 37

4.2 - As QUESTOES .... .. .... ... .. .... ... ... .. .. ... ... 38

4.3 - CONTRADIÇOES POSSÍVEIS ... .... ... 40

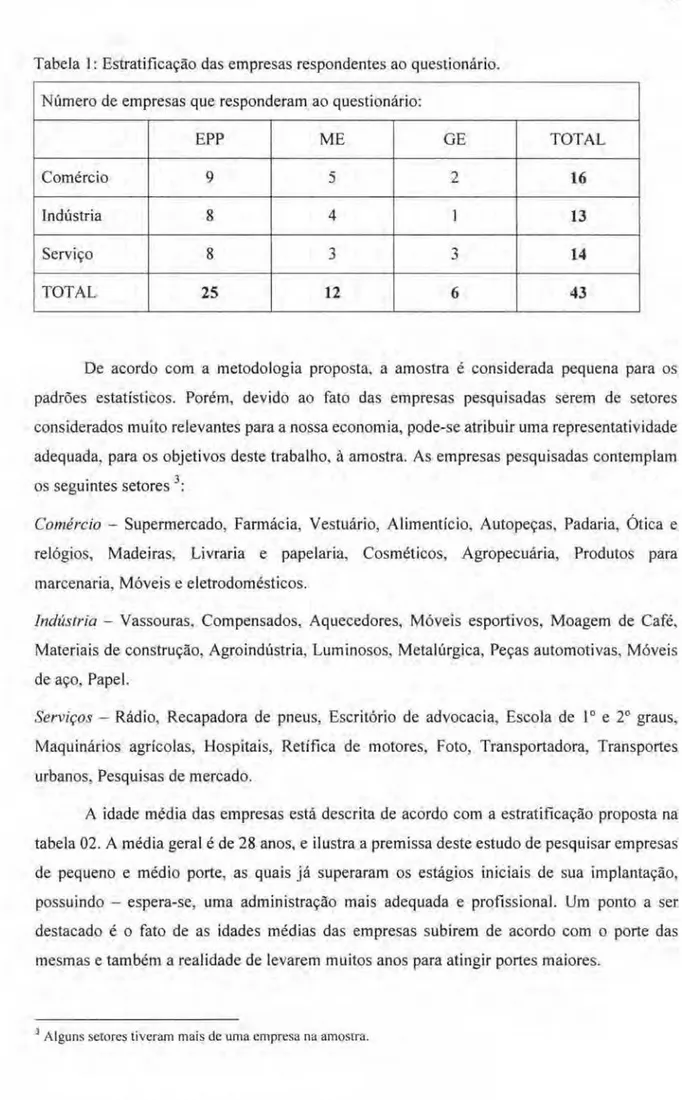

4.4 - DESCRIÇÃO DA AMOSTRA PESQUISADA ... 40

5 -RESULTADOS DA PESQUISA DE CAMPO ... . 43

5.1 - ANÁLISE DOS RESULTADOS POR SETOR ... 43

5.2 - ANÁLISE DOS RESULTADOS POR PORTE ... 47

5.3 - CONTRADIÇOES ENCONTRADAS ... 50

5.4 - AUTO-A VALIAÇÃO DA SITUAÇÃO DA EMPRESA ... .... ... 52

5.5 - FATORES QUE DIFICUL TAM A ADMINISTRAÇÃO FINANCEIRA ... 53

CAPÍTULO

IV ... .. .... ... ... ... ... ... ... .... ... ... ... .... ... .... ...

607 - ATRIBUINDO NOTAS ÀS EMPRESAS .. .. ... ... . .... .. .... . .. .. ... .... .. .. .. ... .... . ... .. .. .... ... .. 60

7.1 - APR E SENTAÇÃO ... ... ... ... ... .. ... .. .. .. ... .. ... .... ... . ... .. .... ... 60

7.2 - CONCLUSÕES DA METODOLOGIA PROPOSTA .. .. .. . .... .... ... .. ... 63

7.3 - COMPARANDO AS NOTAS CALCULADAS COM A QUESTAO N° 29 ... ... 65

CAPÍTULO

V ... ...

688 - CONCLUSÕES ... ... . ... . ... . .. ... ... . . .. ... .... . 68

9 - SUGESTÕES TÉCNiCAS .. .. . ... .. ... .. ... ... .. .... . ... . ... ... ... .... .. 70

CAPÍTULO

VI .... .. ... .... ... ... ... .. ... .... .... ... ... .... ... ... ... .... ..

7110 - REFERÊNCIAS BIBLIOGRÁFiCAS . ... ... .... . .. . .... ... .. ... . ... .. ... 71

ANEXO I ... .... . ... . ... ... ... 74

Q U ESTIONÁRIO APLICADO NAS EMPRESAS ... . ... . ... .. ... ... . ... 74

ANEXO lI .. .. ... ... . ... .. .. .. .. ... .. ... . .. .. ... ... .. .. .. ... ... . .... .. ... . ... .. .... . 79

TABULAÇÃO DO QUESTIONÁRIO DE PESQUISA ... .. ... .. ... ... 79

ANEXO IH .. ... ... .... ... .. ... ... ... .. ... ... ... ... .. .... 87

GRADE DE RESULTADOS: ESTRATIFICAÇÃO POR SETOR DE ATIVIDAD E ... .. . 87

ANEXO IV .. ... .... ... .... .. ... .... ... ... ... .... ... ... ... .. ... .. ... ... ... .... .. .. .... ... .. ... ... 91

GRADE DE RESULTADOS: ESTRATIFICAÇÃO POR PORTE .. ... 91

ANEXO V .. .. ... .... .. ... .. .. .. ... .. ... .. ... .. .. .... ... .... ... ... .... .... ... .... ... ... ... . 95

ÍNDICE DE TABELAS, GRÁFICOS E FIGURAS

ÍNDICE DE TABELAS:

TABELA 1 : ESTRATIFICAÇÃO DAS EMPRESAS RESPONDENTES AO QUESTIONÁRIO ... ... 41

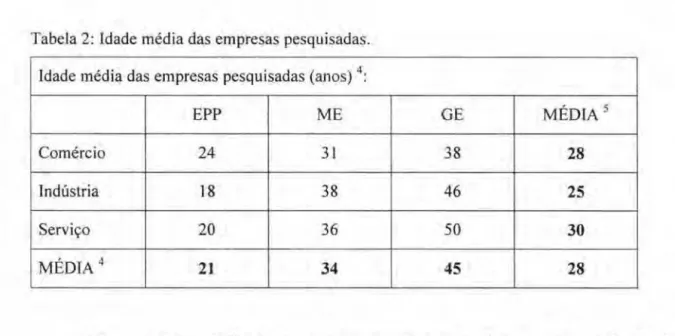

TABELA 2: IDADE MÉDIA DAS EMPRESAS PESQUISADAS ... .. .. .. ... .. . ... . .. . .. ... ... .. ... ... .. ... 42

TABELA 3: MÉDIAS DOS NÚMEROS DE EMPREGADOS NAS EMPRESAS PESQUISADAS .... ... .... .... .. 42

TAB ELA 4: FREQÜÊNCIA DO NÚMERO DE CONTRADIÇÕES ENCONTRADAS . ... ... ... ... .... ... .. . 51

TABELA 5: RESULTADOS DAS QUESTÕES N° 25,26 E 27 . .. .. .... .... ... ... ... ... .... .. 52

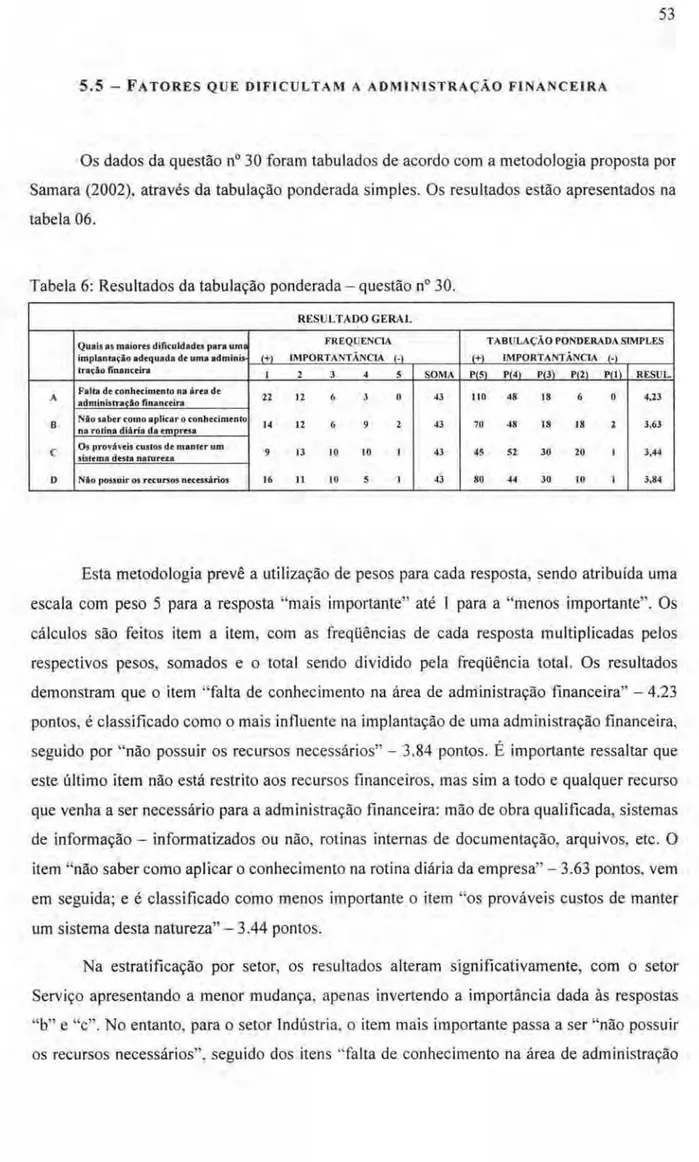

TABELA 6: RESULTADOS DA TABULAÇÃO PONDERADA - QU ESTÃO N° 30 ... ... ... ... . 53

TABELA 7: RESULTADOS DA TABULAÇÃO POND ERADA - SETOR SERVIÇO ... . ... . .... ... .. .. .... 54

TABELA 8: RESULTADOS DA TABULAÇÃO PONDERADA - SETOR INDÚSTRIA ... .. .. .. ... ... ... . 54

TABELA 9: RESULTADOS DA TABULAÇÃO POND ERADA - SETOR COMÉRCIO .. ... ... ... . 54

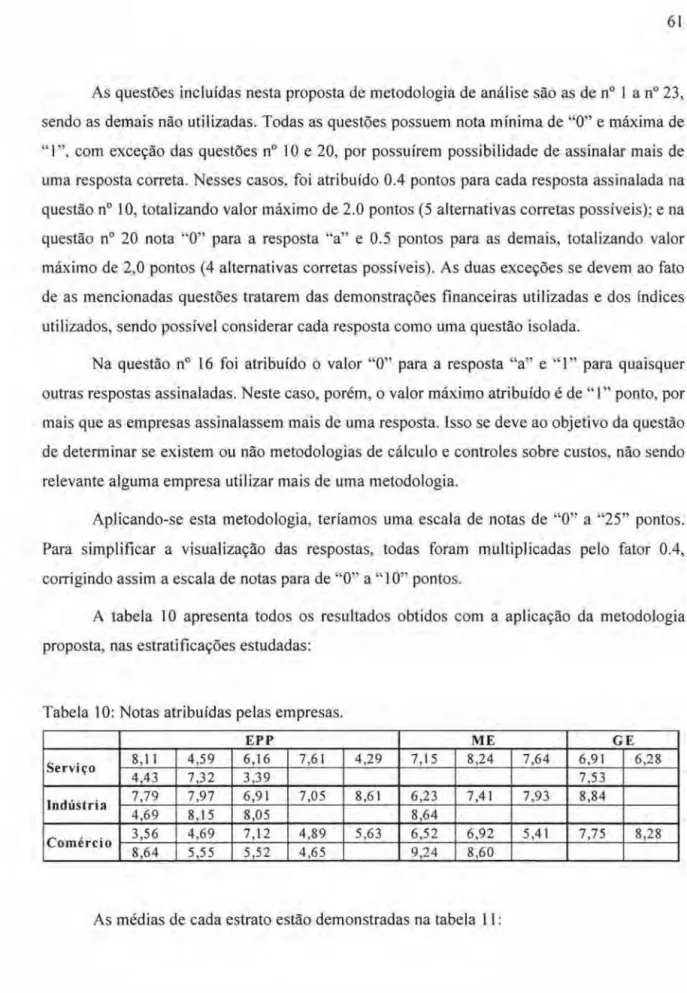

TABELA 10: NOTAS ATRIBUÍDAS PELAS EMPRESAS . .. .. ... .. .... .... .. ... .... ... .. ... ... ... .. ... .... ... 61

TABELA 11 : MÉDIAS DAS NOTAS POR ESTRATO PESQUISADO .... . ... . .... ... .. . ... ... ... ... ... .. . .... .. 62

TABELA 12: ESCALA DE PONTUAÇÃO PROPOSTA . . .. ... ... ... .. .. ... . .. ... .. ... ... .. .. . .. .. .. .. . .. . 62

TABELA 13: FREQÜÊNCIA DAS NOTAS ESTRATIFICADAS POR PORTE .. .. .. .. ... .. .. .. .. . ... .. .. ... . ... 62

TABELA 14: FREQÜÊNCIA DAS NOTAS ESTRATIFICADAS POR SETOR .... .. ... ... .. ... .. .... .. ... .. .... 63

TABELA 15 : FREQÜ ÊNCIA DAS NOTAS ESTRATIFICADAS POR PORTE (%) ... ... ... .... ... . 64

TABELA 16: OCORRÊNCIA NAS NOTAS AUTO-ATRIBUÍDAS COM AS AFERIDAS, POR PORTE .. .... .. 65

TAB ELA 17: OCORRÊNCIA NAS NOTAS AUTO-ATRIBUÍDAS COM AS AFERIDAS, POR SETOR ... 66

ÍNDICE DE GRÁFICOS: GRÁFICO 1: PERCENTUAL DE CONTRADIÇÕES ENCONTRADAS . .. .. .... .... .. . ... ... ... ... ... . ... ... .. 51

GRÁFICO 2: PROPORÇÃO DAS NOTAS POR SETOR ... .. ... ... . ... ... ... .. ... . ... . 63

GRÁFICO 3: PROPORÇÃO DAS NOTAS POR PORTE ... .. ... ... ... ... .. . .... . ... ... . . .. ... ... .... .. ... . ... .. .. ... .. . 64

GRÁFICO 4: POSIÇÃO DAS EMPRESAS QUANTO AO USO DA ADM. FINANCEIRA, POR SETOR . ... . . 67

GRÁFICO 5: POSIÇÃO DAS EMPRESAS QUANTO AO USO DA MM. FINANCEIRA, POR PORTE . ... .. 67

ÍNDICE DE FIGURAS: FIGURA 1: REPRESENTAÇÃO DA DEMONSTRAÇÃO DE RESULTADOS ... ... ... .. ... 30

FIGURA 2: COMPOSIÇÃO DO BALANÇO PATRIMONIAL. ... ... ... .... ... .... ... ... ... ... . .. ... ... 28

FIGURA 3: REPRESENTAÇÃO DO BALANÇO PATRIMONIAL. .. .. .. ... ... ... .. .... . ... .. .. .... .. ... ... ... 29

RESUMO

Este trabalho aborda o uso da administração financeira nas pequenas e médias empresas. Procurou-se discutir as principais metodologias propostas nas referências bibliográficas sobre o tema, e verificar, através do resultado de uma pesquisa de campo, a realidade encontrada nas empresas. Através dessa, buscou-se investigar os conhecimentos aplicados em suas rotinas administrativas e as variações nos padrões gerenciais entre empresas de diferentes portes e setores de atuação, no que se refere à área pesquisada. O estudo contemplou os principais temas que envolvem a administração financeira, analisando as áreas da tesouraria, fluxo de caixa, demonstrações financeiras, análise de balanços, custos e análise de investimento. Foram também objetos desse estudo a atenção dispensada à contabilidade, a forma como as empresas avaliam sua administração e os fatores que influenciam na implementação de uma administração financeira adequada. Foi proposta ainda uma metodologia de atribuição de notas às empresas, que objetiva demonstrar o desempenho da administração financeira das empresas pesquisadas.

ABSTRACT

This work approaches the use of financiai administration in small and medium-sized companies. We attempted to discuss the main methodologies which are proposed in the bibliography available about the subject, and to verify, through the results of field research, the reality in the companies surveyed. Trough this survey, we tried to investigate the knowledge applied in their administrative routines and the variation in management pattems amongst companies of different sizes and in different sectors of action, regarding the researched area.

This study observed the main themes which involve financiai administration analyzing the treasury areas, cash flow, financiai statements, balance analysis, accounts, costs and investment analysis. The attention given to accounts was also subject of study, that is how companies evaluate their administration, and the factors which influence the implementation of adequate financiai administration. This work also pro poses a methodology of giving companies marks, which aims at demonstrating the researched companies ' financiai administration performance.

The conclusions of this study pointed out the main weaknesses found in small and medium-sized companies' financiai management. When comparing different size companies, for example, the small ones presented serious problems in their administration, an aspect which is greatly improved in the medium-sized ones. In spite of

CAPÍTULO

I

l-INTRODUÇÃO

1.1 - CONTEXTUALIZAÇÃO

As pequenas e médias empresas são importantíssimas para o país, do ponto de vista econômico e social, devido a sua capacidade de geração de empregos e distribuição de renda, bem como a sua aptidão para a formação de empreendedores e de mão-de-obra. Constituem-se na maioria absoluta de empresas do território, respondendo por 98% dos estabelecimentos empresariais e 60% dos empregos urbanos no Brasil, consolidando-se em todos os setores da economia.

Atualmente, as empresas têm sofrido com o aumento da competitividade, com uma conjuntura econômica de instabilidade, além das dificuldades de adaptação às mudanças exigidas por um ambiente cada vez mais complexo, do ponto de vista tecnológico e organizacional. Esse contexto é particularmente hostil para a sua sobrevivência, atingindo as empresas de um modo geral, independente do setor, porte ou tempo de atuação. Uma parcela expressiva dessas empresas não consegue sobreviver, pois não possui os conhecimentos necessários para uma gestão competitiva.

Nos aspectos de competências administrativas, destacamos a gerência financeira das organizações, devido à importância das informações financeiras nas decisões administrativas e ao fato de a maioria das ações implementadas em um negócio, independente de qual área administrativa for, possivelmente ocasionar reflexos - positivos ou negativos, nas finanças da empresa.

Porém, muitas empresas têm dificuldades de gerir adequadamente essa área da administração, comprometendo sua lucratividade, competitividade e até mesmo sua sobrevivência. Nem sempre as empresas apresentam um sistema de controle e administração financeiro, por mais simples que seja. Sua implantação depende de uma mudança de atitude não só da direção da empresa, como também das pessoas envolvidas. Isso fica muito mais evidenciado na pequena empresa, onde o pensamento geral é que a aplicação das teorias administrativas só funciona para grandes corporações.

Este estudo se propôs a pesquisar empresas de pequeno e médio porte, analisando como elas são geridas financeiramente, estabelecendo um perfil dessa administração, fazendo comparações entre portes diferentes e setores de atuação, evidenciar aspectos relevantes sobre o tema e destacar possíveis fatores que influenciam a implantação de uma correta administração financeira nas empresas.

1.2 - JUSTIFICATIVA

Na última década, o Brasil vivenciou uma grande mudança no meio empresarial. Com o advento da globalização e estabilização da nossa moeda, mudou-se a realidade empresarial: setores até então estáveis e lucrativos perderam espaço para novas tecnologias, novas formas de produção e de comercialização. Conseqüentemente, houve um aumento da competição interna, exigindo esforços por parte das empresas para se manterem atuantes no mercado, provocando inclusive o desaparecimento de empresas tradicionais. Diante dessa situação, as empresas perceberam a necessidade de serem altamente competitivas, exigindo maiores conhecimentos e novas competências para que possam sobreviver.

Apesar de existirem diversas obras que discorrem profundamente sobre o correto gerenciamento financeiro, poucos autores abordam a prática das pequenas e médias empresas quanto a esse gerenciamento, existindo assim uma lacuna nessa área. Este estudo se justifica, portanto, por contribuir com a produção teórica sobre a situação da administração financeira destas empresas, disponibilizando subsídios para outros estudos sobre o tema.

Na prática diária das empresas brasileiras, o estudo poderá contribuir com informações que possam fomentar o uso da administração financeira, tornando-as mais competitivas e lucrativas, gerando maior riqueza para seus proprietários e colaboradores, e conseqüentemente, para a toda a comunidade.

1.3 - OBJETIVOS

o

objetivo principal deste trabalho é analisar a administração financeira das pequenas e médias empresas brasileiras, verificando os conhecimentos dessa área aplicados na gestão das referidas empresas, destacando suas limitações e distorções.Os seguintes objetivos secundários foram propostos: 1. Contextualizar as pequenas e médias empresas.

2. Discorrer sobre as principais ferramentas da administração financeira.

3. Estabelecer um perfil da administração financeira em empresas de pequeno e médio porte, analisando como elas são geridas nessa área.

4. Destacar as ferramentas da administração financeira que são usualmente utilizadas nas empresas, identificando os temas que ainda podem ser considerados problemáticos;

5. Analisar as diferenças da administração financeira entre empresas dos setores de Comércio, Indústria e Serviços, bem como entre as de pequeno e médio porte. 6. Contextualizar os fatores que dificultam a implantação de uma gestão financeira

eficaz nas empresas .

Procurou-se, ainda, determinar indícios que comprovem em qual das seguintes possibilidades as empresas pesquisadas estão inseridas, quanto ao uso da administração financeira:

l. As empresas que dizem não utilizar as ferramentas da administração financeira. 2. As empresas que dizem não utilizar tais ferramentas , porém o fazem .

3. As empresas que dizem utilizá-Ias e realmente o fazem. 4. As empresas que dizem utilizá-Ias, porém não o fazem .

1.4 - APRESENTAÇÃO

o

trabalho analisou a administração financeira das pequenas e médias empresas, verificando os conhecimentos dessa área aplicados em sua gestão. Procurou-se esclarecer como as empresas têm gerido as áreas da tesouraria, fluxo de caixa, demonstrações financeiras, análise de balanços, custos, análise de investimento e contabilidade. O estudo procurou também demonstrar quais são as principais dificuldades encontradas pelas empresas na gestão de suas finanças, analisando os fatores que influenciam a implementação de uma administração financeira adequada.Foram atribuídas notas às administrações financeiras das empresas pesquisadas, baseadas nas respostas obtidas no questionário. Através dessas, foi possível avaliar a quali.dade da administração financeira das empresas pesquisadas, além de permitir uma comparação das notas aferidas entre os setores e portes, e com a auto-avaliação das empresas sobre sua gestão financeira.

2 - METODOLOGIA

2.1 - CLASSIFICAÇÃO DA PESQUISA

Este trabalho é classificado como um "estudo ou pesquisa descritiva", que consiste em

observar e descrever um fenômeno, permitindo visualizar uma situação e, muitas vezes,

classificar e categorizar as variáveis ou as observações. Tem como objetivo principal

descrever as características de determinada população ou fenômeno e estabelecer possíveis

relações entre variáveis.

"Os estudos descritivos, também chamados de pesquisas ad-hoc, como di= o próprio

nome, procuram descre ver situações (..) a partir de dados primários, obtidos

originalmente por meio de entrevistas pessoais (..), relacionando e confirmando as

hipóteses levantadas na definição do problema de pesquisa (..) " (Samara, 2002)

"São incluídas neste grupo as pesquisas que têm por objetivo, levantar as opiniões,

atitudes e crenças de uma população. " (Gil, 1996)

2.2 - A AMOSTRA

É importante ressaltar que este trabalho é de cunho exploratório, conduzido através de

amostra não-probabilística por cotaI , portanto. os resultados não permitem generalizações a

respeito da população estudada. As empresas foram selecionadas de forma não aleatória,

buscando compor uma amostra estratificada que represente eqüitativamente os setores de

serviços, comércio e indústria.

"As amostras não-probabilísticas são selecionadas por critérios subjetivos do

pesquisador, de acordo com sua experiência e com os objetivos do estudo. (. .) a

quantidade a ser entrevistada é aleatória. " (Samara, 2002)

"É importante ressaltar que as amostras obtidas pelas técnicas não-probabilísticas

não permitem a inferência sobre o universo, pois, nesses casos, é desconhecido o erro

cometido na escolha dos elementos que/arão parte da amostra. " (Samara, 2002)

2.3 - DEFINIÇÃO DE PEQUENA E MÉDIA EMPRESA

As expressões "pequena empresa" e "média empresa" são geralmente utilizadas de forma variada e não discriminada, sem uma definição e cuidado quanto aos seus respectivos significados. Vários indicativos já foram utilizados para estabelecer a medida do tamanho de uma organização sem poderem ser considerados corretas e definitivos - exemplos comuns são os números de empregados e do montante financeiro de vendas. Essa falta de precisão e consenso para a definição de critérios é fortemente relacionada à diversidade dos tipos de empresas que operam em diferentes segmentos de mercado. Uma empresa pode ser considerada grande em relação a seus concorrentes, mesmo que ela seja considerada pequena em relação a outras empresas que atuam em outros ramos da economia, de acordo com suas vendas ou seu número de empregados. Em outras circunstâncias, uma mesma organização pode ser considerada pequena segundo seu número de empregados e grande segundo suas vendas, ou vice-versa.

Nesse contexto, a variável "número de pessoas ocupadas" tem sido considerada a de mais fácil entendimento e mensuração, e vem sendo adotada pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas - SEBRAE. Assim, será adotada neste estudo a classificação do SEBRAE, que utiliza parâmetros diferentes para empresas industriais e para as empresas de comércio e serviços. São classificadas como pequenas empresas industriais as que possuem de 20 a 99 empregados, e como médias as que possuem de 100 a 499 empregados. No setor de comércio e serviços, as empresas que possuem de 10 a 49 empregados são consideradas pequenas; as médias possuem de 50 a 99 empregados.

2.4 - O TERMO "ADMINISTRAÇÃO FINANCEIRA APROFUNDADA"

dicionário MICHAELIS significa "investigar a fundo ". Logo, a palavra aprofundada, dele derivada, é apropriada para caracterizar a grande área proposta.

2.5 - INCLUSÃO DE EMPRESAS DE GRANDE PORTE NA PESQUISA

Apesar do trabalho ter objetivado estudar empresas de pequeno e médio porte, foram

incluídas na pesquisa empresas de grande porte, para uma melhor discussão quanto as

variações nos gerenciamento entre empresas de diferentes portes, nas análises do questionário .

2.6 - DELIMITAÇÃO DO PROBLEMA

Este estudo aprofundou-se na questão do correto gerenciamento dos recursos

financeiros, com ênfase na utilização de modelos matemáticos amplamente conhecidos

-especificamente as demonstrações financeiras , na utilização de índices financeiros e na

existência de previsões para a solvência dos passivos existentes a curto e médio prazo.

Foram também levantadas informações sobre os controles das transações com

numerários, os conhecimentos sobre custos, bem como procurou-se saber qual a importância

dada à contabilidade pelas empresas.

2.7 - O PROBLEMA

As pequenas e médias empresas utilizam eficazmente a administração financeira,

gerenciando os seus recursos financeiros de forma a produzir uma melhor lucratividade,

minimizando riscos e remunerando seus investimentos? Existem alterações significativas nos

2.8 - A HIPÓTESE

As pequenas e médias empresas, mesmo as que possuem algum tipo de gerenciamento financeiro, não aplicam em sua totalidade as principais metodologias de administração financeira, o que as toma menos lucrativas, mais instáveis e, conseqüentemente, compromete sua competitividade em seu mercado de atuação.

2.9 - LIMITAÇÕES DO ESTUDO

A metodologia empregada na pesquisa foi baseada na abordagem teórico-empírica, fazendo-se uso da análise da bibliografia mais rekvante, consubstanciada com uma pesquisa de campo desenvolvida junto às empresas selecionadas. Nesse aspecto, tendo em vista que a bibliografia relaciona conceitos econômico-financeiros que são encontrados nas mais diferentes formas na prática da administração financeira nas empresas, todas as vezes que foi necessário mencionar os componentes das demonstrações financeiras, estes foram conceituados sob o ponto de vista da contabilidade.

As análises aqui efetuadas permitem descrever as características das empresas da região estudada, quanto à sua administração financeira . A pesquisa foi realizada na região sul do estado do Paraná. Todas os questionários respondidos são de empresas sediadas na cidade de Ponta Grossa, razão pela qual classificamos este estudo como "local" .

que apontam possíveis inconsistências nas respostas, indicando quais questionários podem ter apresentado esta situação.

CAPÍTULO

11

3 - REVISÃO DA LITERATURA

3.1 - A IMPORTÃNCIA DA PEQUENA E MÉDIA EMPRESA

Quando publicou "A riqueza das nações", em 1776, Adam Smith descreveu uma economia em que os pequenos negócios locais eram virtualmente as únicas entidades econômicas. O capitalismo moderno teve inicio com essas pequenas empresas. Cresceu a partir de negociantes e seus servos, que viajavam pelo interior do país, vendendo mercadorias

à nobreza. Gradualmente, foram minando a autoridade dos nobres, na medida em que a riqueza, e, em seguida, o poder deslocaram-se para suas mãos. As pequenas empresas que, por fim, eles vieram a formar, tornaram-se o alicerce primordial do desenvolvimento econômico das nações industrializadas dos nossos dias.

A pequena empresa presta uma visível contribuição ao espírito empresarial. Vê-se hoje, nas pessoas, a vontade de se tornarem empresárias. Muitas delas estão colocando em prática suas idéias em vários ramos de negócio, desencadeando assim um surto criativo empresarial. Em pesquisa mundial feita pela GEM Reports - Global Entrepreneurship Monitor, citada pela revista Exame (2001), o Brasil aparece como o país com a maior relação entre o número de habitantes adultos da população que criam negócios próprios: 1 em cada 8 contra 1110 nos Estados Unidos; 1/25 na Alemanha; 1/33 na Inglaterra e 1/100 no Japão.

O brasileiro é um dos povos mais empreendedores do mundo, conforme reportagem da revista Veja (2002). Segundo a reportagem, um em cada quatro brasileiros economicamente produtivos é dono de uma empresa. São mais de 18 milhões de pessoas que ganham a vida como empresários. Os pequenos empreendedores, suas famílias e empregados formam um contingente estimado de 60 milhões de pessoas.

"Os empreendedores são os heróis populares da moderna vida empresarial. Eles

fornecem empregos, inlrodu::.em inovações e estimulam o crescimento econômico. (..)

A cada ano, milhares de indivíduos (..), de adolescentes a cidadãos mais velhos.

inauguram novos negócios por conta própria e assim fornecem a liderança dinâmica

Confonne descrito por OLIVEIRA (2000), de acordo com dados publicados pelo Sebrae, no Brasil, as micros, pequenas e médias empresas constituem um universo de aproximadamente 4 milhões de estabelecimentos. Respondem por 98% dos estabelecimentos empresariais, mais de 60% dos empregos urbanos no Brasil, 48% da produção nacional e 21 % do produto interno bruto. O autor cita ainda o último levantamento realizado pelo IBGE, de 1994, no qual esse estrato de empresas representa 99,6% do total de empresas industriais, comerciais e prestadoras de serviço.

"Como parte da comunidade empresarial, as pequenas empresas contribuem

inquestionavelmente para o bem estar econômico da nação. Elas produ::em uma parte

substancial do total de bens e serviços. Assim sua contribuição econômica geral é

similar àquela das grandes empresas. " (Longenecker, 1998)

A economia mundial está passando por uma nova transição, comparada à revolução industrial. Nesse contexto de mudanças, segundo SOLOMON (1986), a pequena empresa sempre foi um dos recursos ocultos dos países, um catalisador inesperadamente poderoso, na transição de uma era de fábricas com chaminés, voltadas para a produção em massa, para a aurora de uma era de economia global, intimamente interligada, impulsionada por tecnologias do conhecimento.

SOLOMON (1986) destaca que a contribuição da pequena empresa foi mais notável nas indústrias inovadoras e deslumbrantes de alta tecnologia. Nas últimas décadas, o pioneirismo dos pequenos empresários - muitos dos quais foram à falência - fez contribuições que abalaram a indústria através da comercialização de aplicações altamente revolucionárias, das tecnologias que estão impulsionando a atual transição econômica. Incluem-se nessas tecnologias equipamentos (hardware) e programas (software) de computadores pessoais, desenho assistido por computador - CAD, manufatura assistida por computador - CAM, robótica, telecomunicações e biotecnologia.

LONGENECKER (1998) listou alguns exemplos de novos produtos criados pelas pequenas empresas no século XX: fotocópia, insulina, penicilina, helicóptero, motor a jato, entre outros.

"As pequenas empresas prestam contribuições singulares a nossa economia.

Fornecem uma parte desproporcional de novos empregos necessários para uma força

de trabalho em crescimento. São responsáveis pela introdução de muitas inovações e

originam avanços científicos (..). As pequenas empresas atuam como concorrentes

econômicas vigorosas e desempenham algumas funções nos negócios com mais

experiência que as grandes empresas. " (Longenecker, 1998)

.lcn.IU I tliA MAtClU Ht:NttIUUt ~IMUN~t..

3.2 - As DIFICULDADES DAS PEQUENAS E MÉDIAS EMPRESAS

Segundo DENARDIN (2002), o Brasil é o país com o maior índice de abertura de empresas por necessidade, em pesquisa realizada pelo GEM Reports. Isto significa que os novos empreendedores brasileiros não abrem seus negócios baseados em ações (projetos) planejados, e sim, por falta de opção de ganhos para seu sustento. Esta situação explica em parte as dificuldades sofridas pelas novas empresas, bem como o alto índice de mortalidade que essas apresentam .

"A crise econômica fe= com que o Brasil apresentasse neste ano a maior taxa de

empreendedorismo por necessidade - por falta de opções no mercado de trabalho.

Significa que 56% das pessoas que abriram o negócio próprio neste ano fi=eram isso

porque não tinham outra opção de vida. .. (Denardin, 2002)

Outra situação que explica a realidade brasileira, é a mudança em seu meio empresarial sofrida nos últimos anos. Com o advento da globalização e estabilização da nossa moeda, surgiu uma nova realidade: setores até então estáveis e lucrativos perderam espaço para novas tecnologias, formas de produção e de comercialização. Além disso, as empresas têm sofrido com o aumento da competitividade, com uma conjuntura econômica de instabilidade e dificuldades de adaptação às mudanças exigidas por um ambiente cada vez mais complexo, do ponto de vista tecnológico e organizacional.

"(..) com o desenvolvimento tecnológico, o crescimento das organi=ações e a

complexidade do ambiente econômico, verifica-se por parte das pequenas empresas

certa dificuldade no entendimento e na gestão dos negócios. " (Oliveira, 2000)

"(...) as empresas são férteis em riscos. Os mercados mudam rapidamente de rumo, e

essas mudanças geralmente são alimentadas pelas novas tecnologias e pela

concorrência acirrada, interna e externa. " (Teló, 2001)

Sobre a globalização, SOLOMON (1986) escreve:

"Esta transição econômica está condu=indo a uma reestruturação fundamental dos

negócios e das estratégias comerciais de longa data. As organi=ações comerciais

precisam ser reestruturadas para que possam se adaptar mais eficientemente ao ritmo

acelerado das mudanças das tecnologias e dos mercados. Nas indústrias em rápida

evolução, a lucratividade depende em escala cada ve= maior, de um retorno muito

rápido dos investimentos iniciais, antes de as condições de tecnologia e de mercado

Nesse contexto, as pequenas, principalmente, e as médias empresas encontram-se perante uma situação desafiadora, pois nelas há uma fusão de fatores que dificultam a administração do negócio, envolvendo a falta de profissionalização dos tomadores de decisão e das pessoas nelas inseridas, a limitação do capital e da estrutura administrativa, comparadas às grandes empresas com as quais concorrem numa economia aberta de mercado. Além disso, o Brasil é um país que pouco oferece as novas empresas, situação esta comprovada no relatório GEM - Global Entrepreneurship Monitor de 2002.

"(..) o Brasil está na 34° posição no oferecimento de condições favoráveis aos

empreendedores. Os principais fatores que atrapalham são a dificuldade de acesso e

o custo do capital, afalta de políticas adequadas à realidade dos empreendedores, a

alta carga tributária, o excesso de exigências legais e fiscais para a abertura de

empresas e afalta de capacitação para o negócio escolhido. " (Dernardin, 2002)

Daí a necessidade dessas empresas, extremamente importantes para o desenvolvimento sócio-econômico do país, adotarem ferramentas que auxiliem a garantia de sua competitividade.

3.3 - As ESPECIFICIDADES DAS PEQUENAS E MÉDIAS EMPRESAS

Diante de um mercado altamente exigente, espera-se que as empresas, mesmas as pequenas e médias, possuam uma estrutura administrativa adequada, com controles das rotinas administrativas, responsabilidades definidas e aplicação de ferramentas de gestão, dentre as quais destacamos as relacionadas à administração financeira.

" Tal estrutura não é desejada por elas em virtude da complexidade e do custo da

mesma; por isso, adotam estruturas simples e de menor custo que respondam de

maneira apropriada às exigências momentâneas dos proprietários, de suas famílias e

dos empregados. " (Leone, 1999)

Nas pequenas empresas, normalmente, as decisões são tomadas pelo proprietário,

detentor dos meios de produção, que se sente conhecedor do negócio e se julga capacitado

para gerenciá-lo de acordo com seu estilo. A estrutura organizacional normalmente

encontrada nessas empresas é, de modo geral, classificada como simples, centralizadora, com

coordenação por supervisão direta.

"A tomada de decisão é baseada na experiência, no julgamento ou na intuição do

proprietário-dirigente e, na maior parte do tempo, dentro de uma ótica operacional

de curto pra=o. " (Leone, 1999)

Nos aspectos financeiros , a pequena empresa tem problemas para separar os recursos

pessoais e da empresa, e, normalmente, é gerida de forma simples, sem controles consistentes.

Devido à falta ou precariedade de sistemas de planejamento financeiro, apuração de

resultados e outros procedimentos contábeis e de orçamento, os números obtidos e analisados

pelos administradores podem não estar lhes fornecendo informações precisas, situação esta

comprovada pela pesquisa de campo, descrita no Capítulo

m.

"A administração da pequena empresa é essencialmente pessoal. Quanto menor for o

negócio, mais informal será a contabilidade, onde os recursos comerciais e pessoais

se confundem. " (So lomon, 1986)

Para LEONE (1999), as pequenas e médias empresas são caracterizadas por um nível

de maturidade organizacional muito baixo. Os processos de planejamento e de controle são,

geralmente, pouco formalizados e quantificados. De acordo com esses processos maturativos,

os aspectos dos controles financeiros se apresentam com estruturas simplificadas inicialmente,

passando para controles mais efetivos, principalmente na área da tesouraria e, posteriormente,

numa empresa mais madura, implementando-se uma administração financeira.

OLIVEIRA (2000) afirma que, dadas as suas características, as pequenas empresas, na

sua maioria, não planejam a curto nem a longo prazo. Não planejam, dentre outros itens, as

vendas, os estoques, as compras, as despesas, as receitas, os custos, os lucros, e o caixa da

empresa. Por isso, tais empresas estão sempre tentando resolver os problemas quando eles

Diante do exposto, percebe-se que as pequenas empresas necessitam rever seus métodos administrativos, os quais abrangem estrutura, pessoas e tecnologia empregada. A mudança organizacional é fator fundamental para mantê-las competitivas e atuantes em um mercado altamente instável, tendo-se a cautela de levar em consideração particularidades que tornam-nas diferentes da grande corporação.

"A boa administração é fator determinante da sobrevivência e sucesso. A má

administração - e não a economia, a concorrência, a inconsistência dos clientes ou o

a::ar - é o fator que determina o fracasso. " (Oliveira, 2000)

3.4 - METODOLOGIAS DE ADMINISTRAÇÃO FINANCEIRA

Administração financeira é o processo de identificação, mensuração, preparação, análise, interpretação e comunicação de informações financeiras, utilizadas pelas empresas para planejamento, avaliação e controle dentro da organização, visando assegurar o uso apropriado de seus recursos.

As empresas brasileiras começaram a se conscientizar da importância da gestão financeira devido ao aumento da competitividade, exigido pela abertura de mercado e globalização da economia. Tal exigência engloba as empresas de um modo geral, independente do setor, porte ou tempo de atuação.

"A administração financeira tem sido de importância crescente para as empresas de

pequeno e médio porte. O sucesso empresarial demanda cada ve= mais o uso de

práticas financeiras apropriadas. " (Solomon, 1986)

Para BRASIL (1999), apesar de ser uma instituição socioeconômica, a empresa pode ser avaliada de forma mais objetiva pela via econômico-financeira, porque envolve os pontos passíveis de serem quantificados. Segundo PEREZ JUNIOR (1997), os controles financeiros representam instrumentos cujo objetivo é proporcionar à administração informações confiáveis e oportunas, que lhe possibilitem obter maior segurança em cada processo de decisão e medir a eficiência com que as operações vêm sendo conduzidas.

"Controle significa tomar conhecimento de determinada realidade, compará-la com o

que deveria ser em termos ideais, identificar oportunamente os desvios e adotar

providências no sentido de corrigir estes desvios. " (Pere= Junior, 1997)

"A análise de balanços permite obter informações a partir das demonstrações

financeiras, com afinalidade de subsidiar a tomada de decisão. " (Santos, 2000)

HOJI (2000), GITMAN (1997), ROSS (1995), entre outros, estabelecem que os demonstrativos financeiros devem incluir a demonstração de resultados, o balanço patrimonial, e a demonstração das origens e aplicação de recursos. Além deles, o fluxo de caixa é também considerado pelos autores como essencial para administrar eficientemente as finanças das empresas. Essa situação é corroborada por SANTOS (2000) e LONGENECKER (1998), que dizem:

"Para efeito de análise, são indispensáveis as seguintes demonstrações financeiras:

balanço patrimonial; demonstração de resultados; origens e aplicação de recursos. "

(Santos, 2000)

"Os três demonstrativos ( .. ) tipicamente mais comuns nas pequenas empresas são:

demonstração de resultado, balanço patrimonial e o demonstrativo do fluxo de

caixa. " (Longenecker, 1998)

De modo muito amplo, pode-se dizer que os vários balanços e demonstrações financeiras e contábeis permitem que se façam as análises de liquidez e de lucratividade, buscando-se conhecer sua evolução e quais suas ligações com a estrutura dos negócios. Permite também, identificar, por análise comparativa, em que pontos houve deterioração no desempenho da organização.

"A contabilidade financeira é uma técnica utili=ada para produ=ir sistemática e

estruturalmente informações quantitativas (expressas em unidades monetárias) das

transações que uma entidade econômica reali=a, bem como de certos fatos

econômicos identificáveis e quantificáveis que a afetam, com o objetivo de facilitar

3.4.1 - Contabilidade gerencial

Do ponto de vista do empresário, os dados contábeis só interessam se ajudarem na tomada de decisão. As práticas contábeis até então vigentes, nas quais se buscava somente o atendimento da legislação e da valorização dos estoques, não mais satisfazem as necessidades das pequenas e médias empresas. A contabilidade tem, portanto, que interagir mais com o setor gerencial e operacional da empresa e agilizar a coleta e o fornecimento de informações aos executivos das empresas.

"A contabilidade, como sistema de informações, caracteri=a-se por registrar todas as

transações ocorridas nas organi=ações, constituindo-se num grande banco de dados. "

(Oliveira, 2000)

De acordo com ASSEF (1999), a finalidade fundamental da contabilidade é fixar o estado atual de um conjunto de riqueza vinculado a determinada empresa, acompanhar essa riqueza em suas mutações, determinar-lhe estados sucessivos e demonstrar as causas de suas variações específicas e quantitativas.

ASSEF (1999) complementa: a quantificação contábil, através dos diversos demonstrativos, tais como Balancetes, Balanço Patrimonial e Demonstração de Resultados, entre outros, mostra a situação da empresas após as diversas operações realizadas, em um determinado período de tempo. A Contabilidade transforma essas operações em registros organizados através da quantificação em moeda. Se bem elaborados e utilizados, são de grande valia para o empresário.

"Estes relatórios, osfamosos Balancetes, Balanços Patrimoniais e Demonstrativos de

Resultados. podem, se bem explorados pelo empresário. apresentar informações das

mais valiosas. " (Asse/, 1999)

Porém, é comum nas pequenas empresas a contabilidade ter funções apenas fiscais e tributárias, sendo a administração financeira realizada por relatórios elaborados para esse fim.

"A contabilidade fiscal trata da apuração dos mais diversos impostos, seus

recolhimentos nas datas apropriadas e do aproveitamento dos créditos incidentes em

alguns tributos. " (Asse/, 1999)

3.4.2 - Tesouraria

Para HOJI (2000), a tesouraria, basicamente, é responsável pelo planejamento, controle e movimentação dos recursos financeiros da empresa. Os principais controles internos da tesouraria são disponibilidades, aplicações financeiras , empréstimos e financiamentos, contas a pagar e contas a receber. Além desses controles, também são consideradas atribuições da tesouraria: talões de cheque, cheques cancelados, cheques devolvidos, tarifas bancárias, fundos fixos de caixa, etc.

Direta ou indiretamente, todas as áreas da empresa mantêm algum tipo de vínculo com a área da tesouraria. Quase todos os atos praticados por outras áreas acabam transformando-se em contas a pagar ou a receber e, conseqüentemente, transitam pela tesouraria.

"A tesouraria é uma das áreas mais importantes em uma empresa, pois,

praticamente, todos os recursos finan ceiros que giram na empresa transitam por

ela. " (Hoji, 2000)

3.4.3 - Fluxo de Caixa

O fluxo de caixa identifica a situação do caixa da empresa no curto e médio prazo, influenciado pelas políticas de prazos de compras e vendas, e permite à empresa realizar provisões de recursos para solver os compromissos assumidos .

Segundo LONGENECKER (1998), o fluxo de caixa apresenta as variações da posição de caixa da empresa ao longo de um determinado período de tempo. Contém as principais entradas e saídas de caixa periódicas, o estoque inicial de dinheiro da empresa e o saldo estimado de caixa para o final do período projetado. É elaborado a partir das entradas de dinheiro na empresa (por receitas de vendas, empréstimos, etc.) e saídas de dinheiro da empresa (por compras, despesas operacionais, devolução de empréstimos, etc.). Essas entradas e saídas de dinheiro são reconciliadas no orçamento de caixa, que envolve previsões de recebimento e gastos para um período de tempo pré-determinado.

Para SANTOS (2001), a principal finalidade do fluxo de caixa é informar a capacidade que a empresa tem para liquidar seus compromissos financeiras a curto prazo. Além disso, o fluxo de caixa também auxilia:

1- No planejamento de contratações de empréstimos e financiamentos.

3- Na avaliação de impactos financeiros ocasionados por aumento de custos ou de vendas.

"Uma das tarefas mais árduas da área financeira é dimensionar o fluxo de caixa da

empresa, composto basicamente por contas a pagar e receber. O fluxo de caixa mede

as necessidades futuras de recursos, a capacidade de pagamento pontual dos

compromissos assumidos, bem como a disponibilidade para investimentos. " (Asse/.

1999)

"O fluxo de caixa é um instrumento de planejamento financeiro que tem por objetivo

fornecer estimativas da situação de caixa da empresas em determinado período à

frente . .. (Santos, 2001)

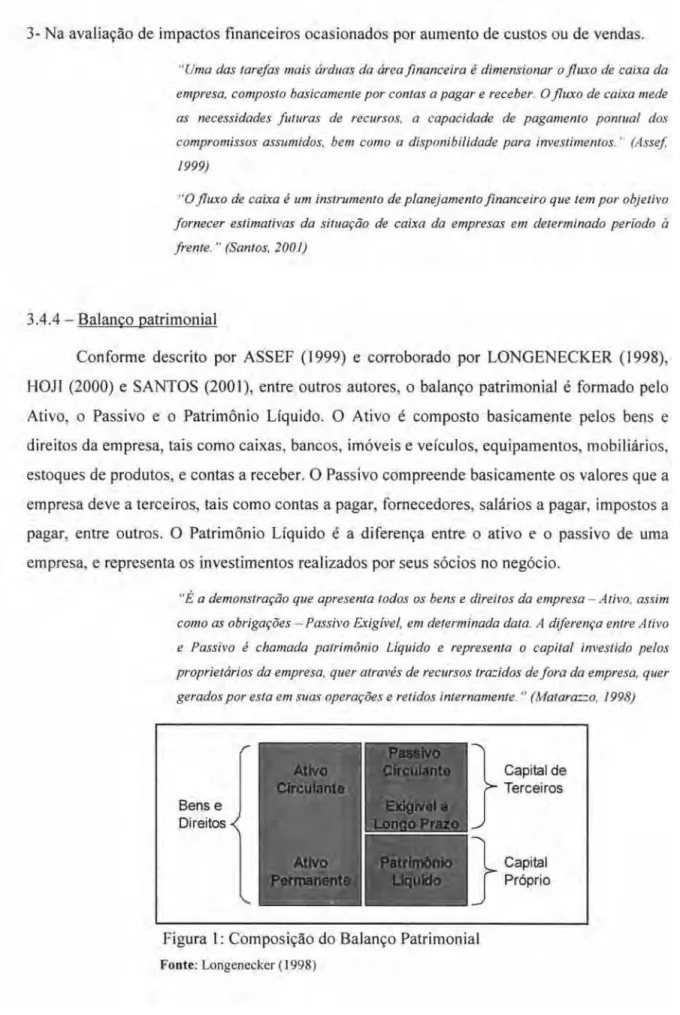

3.4.4 - Balanço patrimonial

Conforme descrito por ASSEF (1999) e corroborado por LONGENECKER (1998),

HOJI (2000) e SANTOS (2001), entre outros autores, o balanço patrimonial é formado pelo

Ativo, o Passivo e o Patrimônio Líquido. O Ativo é composto basicamente pelos bens e

direitos da empresa, tais como caixas, bancos, imóveis e veículos, equipamentos, mobiliários,

estoques de produtos, e contas a receber. O Passivo compreende basicamente os valores que a

empresa deve a terceiros, tais como contas a pagar, fornecedores, salários a pagar, impostos a

pagar, entre outros. O Patrimônio Líquido é a diferença entre o ativo e o passivo de uma

empresa, e representa os investimentos realizados por seus sócios no negócio.

"É a demonstração que apresenta todos os bens e direitos da empresa - Ativo, assim

como as obrigações - Passivo Exigível, em determinada data. A diferença entre Ativo

e Passivo é chamada patrimônio Líquido e representa o capital investido pelos

proprietários da empresa, quer através de recursos tra=idos de fora da empresa, quer

gerados por esta em suas operações e retidos internamente . .. (Matara==o, 1998)

Bens e Direitos

}

Capital de Terceiros

}

Capital Próprio

Figura 1: Composição do Balanço Patrimonial

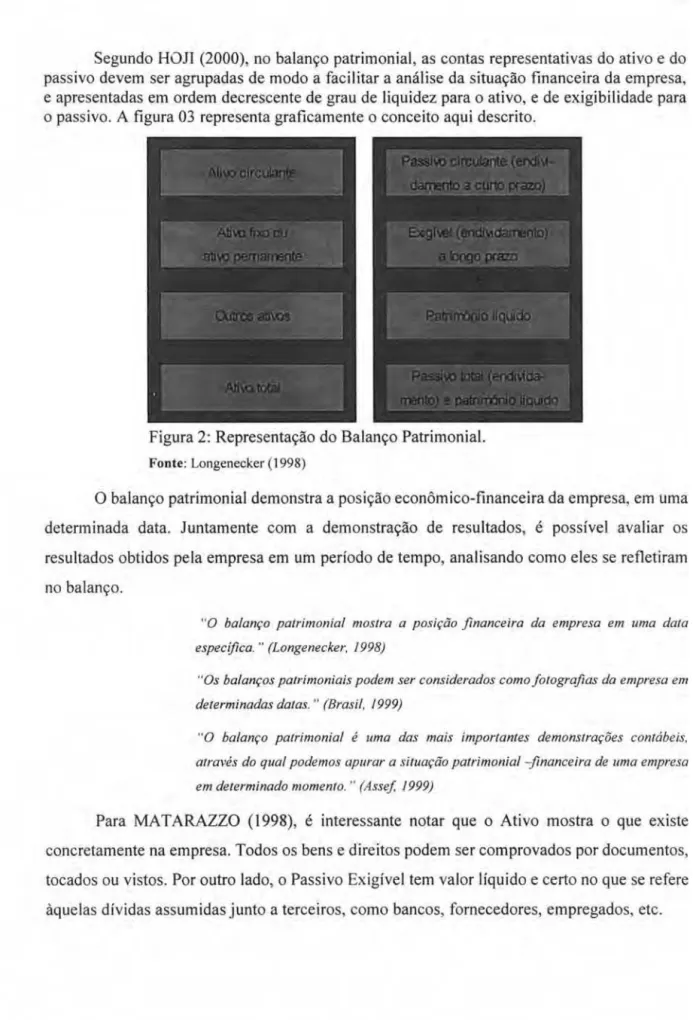

Segundo HOJI (2000), no balanço patrimonial, as contas representativas do ativo e do passivo devem ser agrupadas de modo a facilitar a análise da situação financeira da empresa, e apresentadas em ordem decrescente de grau de liquidez para o ativo, e de exigibilidade para o passivo. A figura 03 representa graficamente o conceito aqui descrito.

Figura 2: Representação do Balanço Patrimonial.

Fonte: Longenecker (1998)

o

balanço patrimonial demonstra a posição econômico-financeira da empresa, em umadeterminada data. Juntamente com a demonstração de resultados, é possível avaliar os

resultados obtidos pela empresa em um período de tempo, analisando como eles se refletiram

no balanço.

"O balanço patrimonial mostra a posição financeira da empresa em uma data

específica . .. (Longenecker, 1998)

"Os balanços patrimoniais podem ser considerados como fotografias da empresa em

determinadas datas. " (Brasil, 1999)

"O balanço patrimonial é uma das mais importantes demonstrações contábeis,

através do qual podemos apurar a situação patrimonial -financeira de uma empresa

em determinado momento. " (Asse/. 1999)

Para MA T ARAZZO (1998), é interessante notar que o Ativo mostra o que existe

concretamente na empresa. Todos os bens e direitos podem ser comprovados por documentos,

tocados ou vistos. Por outro lado, o Passivo Exigível tem valor líquido e certo no que se refere

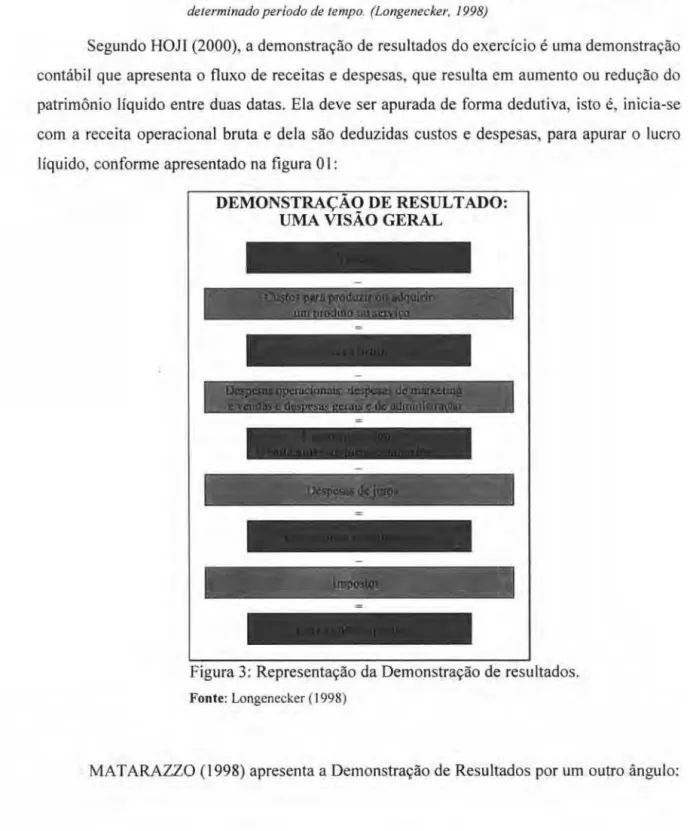

3.4.5 - Demonstracão de resultados

o

relatório de demonstrações de resultados apresenta os resultados financeiros provenientes das operações da empresa."A demonstração de resultado do exercício, (..) constitui-se no relatório sucinto das

operações reali=adas pela empresa, durante determinado período de tempo, no qual

sobressai o resultado líquido do exercício, lucro ou prejuí=o. " (Asse/. 1999)

A demonstração de resultado mostra o resultado das operações da empresa em um

determinado período de tempo. (Longeneck.er, /998)

Segundo HOJI (2000), a demonstração de resultados do exercício é uma demonstração contábil que apresenta o fluxo de receitas e despesas, que resulta em aumento ou redução do patrimônio líquido entre duas datas. Ela deve ser apurada de forma dedutiva, isto é, inicia-se com a receita operacional bruta e dela são deduzidas custos e despesas, para apurar o lucro líquido, conforme apresentado na figura 01 :

DEMONSTRAÇÃO DE RESULTADO: UMA VISÃO GERAL

Figura 3: Representação da Demonstração de resultados.

Fonte: Longenecker(1998)

"A Demonstração de Resultados do Exercício é uma demonstração dos aumentos e

reduções causados no Patrimônio Líquido pelas operações da empresa. As receitas

representam normalmente aumento do Ativo, através do ingresso de novos elementos,

como duplicatas a receber ou dinheiro proveniente das transações. Aumentando o

Ativo, aumenta o Patrimônio Líquido. As despesas representam redução do

Patrimônio Líquido, através de um do aumento do Passivo Exigível." (Matara==o,

1998)

3.4.6 - Análises através de índices

As demonstrações financeiras também são utilizadas para a construção de índices, os quais medem a posição financeira da empresa e seu desempenho sob vários aspectos.

"Os demonstrativos financeiros servem como base para cálculo de índices

financeiros. Esses índices podem ser utili=ados para responder a importantes

perguntas sobre a performance financeira da empresa. " (Longenecker, 1998)

"Índice representa uma relação entre contas ou grupos de contas das demonstrações

financeiras, que visa evidenciar determinado aspecto da situação patrimonial,

econômica oufinanceira da entidade. " (Pere= Junior, 199 7)

"As demonstrações contábeis e financeiras de uma empresa também podem servir

para a construção de índices, destinados a medir a sua posição financeira e os níveis

de desempenho em vários aspectos. " (Asse/. 1999)

Segundo MA T ARAZZO (1998), os índices são divididos em índices que evidenciam aspectos da situação financeira e índices que evidenciam aspectos da situação econômica. Os índices da situação financeira, por sua vez, são divididos em índices de estrutura de capitais e índices de liquidez, conforme o esquema seguinte:

ESTRUlURA

Situação Financeira

<

LI QUI DEZ

Situação Econômica - -... ~ RENTABILIDADE

Figura 4: Aspectos revelados pelos índices.

Segundo SANTOS (2000), embora existam incontáveis índices, os mais importantes e

imprescindíveis, que podem ainda ser decompostos em outros, são os três seguintes:

endividamento geral, liquidez corrente e rentabilidade sobre o patrimônio . MATARAZZO

(1998) corrobora com essa afirmativa com a seguinte opinião:

Liquidez corrente:

"Certos índices como Participação de Capitais de Terceiros, Liquide= Corrente e

Rentabilidade do Patrimônio Líquido. são usados por praticamente todos os

analistas. " (Matara==o, 1998)

Em linguagem econômica quando classificamos um bem quanto à sua liquidez,

referimo-nos à facilidade que temos para transformar este bem em dinheiro disponível no

momento presente. Sobre liquidez, escreve GITMAN (1997) : " A liquidez de uma empresa é

medida pela sua capacidade de satisfazer suas obrigações a curto prazo, na data de

vencimento. A liquidez refere-se à solvência da situação financeira da empresa."

Para HOn (2000), na maioria dos casos o índice de liquidez corrente é considerado

como o melhor indicador da capacidade de pagamento da empresa. Segundo SANTOS (2001)

e ASSEF (1999), o índice de liquidez corrente indica a capacidade da empresa para liquidar

seus compromissos financeiros de curto prazo.

Endividamento geral:

Considerando que os recursos são sempre escassos e não provêm do nada, toma-se

fator importante analisar se o capital próprio existente é adequado ao investimento proposto.

Quando uma empresa utiliza capital de terceiros, passa a ter parte de seu fluxo de caixa

comprometido com o pagamento de juros e, dependendo da participação desse capital,

dificilmente o negócio se desenvolverá.

ASSEF (1999) SANTOS (2001) e HOJI (2000) concordam em dizer que este índice de

endividamento geral mede a formação da composição do ativo total da empresas,

relacionando os capitais de terceiros com os recursos totais obtidos para o financiamento do

ativo. ASSEF (1999) diz: "quanto maior este índice, maior será a vulnerabilidade da empresas

a oscilações de juros sobre o capital de terceiros, e em linguagem financeira dir-se-á que a

empresa está mais alavancada ". Para G ITMAN (1997), a estrutura ótima de capital é aquela

que equilibra os fatores de retomo e risco num contexto que maximiza a riqueza do

Rentabilidade sobre patrimônio:

Em linguagem simplificada, definimos rentabilidade como sendo um percentual do valor aplicado sobre seus ativos, que renda lucros. A rentabilidade está sempre relacionada a riscos; portanto, ao investir em um setor de alto risco, é natural que o empresário exija recompensa por esse risco. A lucratividade de um negócio deve remunerar o empreendedor pelo risco do empreendimento e, por isso, deve ser superior, por exemplo, a uma aplicação em caderneta de poupança, na qual o risco é mínimo. Se o negócio considerado não tiver essa lucratividade superior, é preferível que o empreendedor aplique seu dinheiro no mercado financeiro e não desenvolva o empreendimento.

A rentabilidade do capital próprio pode ser conceituada como sendo o grau de êxito econômico obtido por uma empresa em relação ao capital nela investido. Esse índice demonstra quanto rende o capital aplicado na empresa pelos proprietários. Para SANTOS (2001), é o parâmetro de avaliação da eficiência do capital próprio.

"Mede a capacidade de retorno obtido pela empresa, derivado de suas operações. "

(Assej, 1999)

3.4.7 - Análise gerencial de custos

O papel a ser desenvolvido por um sistema de custos em uma pequena empresa não difere muito em relação ao desempenhado na grande empresa; isto é, a responsabilidade de um sistema de informação de apoio à decisão de forma a auxiliar a empresa na busca pela melhor utilização de recursos para o alcance da eficácia empresarial.

Segundo ASSEF (1999), existem vários métodos de custeamento de produtos e serviços, utilizados na formação de preços, com conseqüências bastante distintas para a análise dos resultados. É bastante comum encontrarmos resultados completamente diferentes entre os métodos; assim, devemos optar pelo critério que possa melhor identificar a lucratividade da linha de produtos.

"Portanto, um sistema de custeio eficiente pode ser a chave de sucesso de um

empreendimento, já que representa a ferramenta de auxílio para o gestor tomar

decisões objetivando: determinar o custo dos produtos como um dos critérios da

fixação de preços; analisar a rentabilidade das diversas atividades e produtos da

firma, avaliar os estoques; determinar a estrutura de custos dos produtos e

compará-la com a concorrência; reali=ar simucompará-lações variando as condições de compra de

matérias primas, etc, para empregar os recursos onde produ=am melhores resultados.

Com estes dados, ocorre a melhoria na qualidade das decisões tomadas pela

empresa, o que aumenta sua competitividade. " (Motta, 2001)

3.4.8 - Ponto de equilíbrio

Ao aplicar a análise de custo-volume-lucro, a empresa estará usando um processo de

planejamento, para definir, por exemplo, sua produção ótima, além de estar se aprofundando

nos comportamentos dos custos, em função de variáveis que influenciam seus resultados.

Essa aplicação fará com que procure o ponto de equilíbrio que, quando encontrado, poderá

fazer projeções para cima ou para baixo e verificar quais serão as reações dos custos em

função dessas mudanças.

PEREZ JUNIOR (1997) descreve a análise do ponto de equilíbrio baseado na relação

custo-volume-resultado, correspondendo a um volume de produção (ou atividade) em que o

lucro operacional é nulo, ou seja, em que as receitas e despesas operacionais se igualam. Para

ASSEF (1999), o ponto de equilíbrio operacional deve servir de base para várias simulações

em seu negócio, entretanto não pode ser entendido como meta única da empresas, pois indica

o nível mínimo de receitas para cobrir os custos totais de suas atividades.

"O ponto de equilíbrio operacional identifica o nível mínimo de receitas necessário

para o cumprimento de todos os compromisso da empresas." (Asse! 1999)

"A análise do ponto de equilíbrio permite determinar o volume de vendas capa= de

proporcionar lucro =ero, aquele ponto em que a receita da empresa iguala o custo

lotaI. " (Santos, 2001)

3.4.9 - Análise de investimentos

É bastante comum o empresário receber dicas e sugestões, normalmente antes de

iniciar seu projeto de novo negócio, ou ampliar outros já existentes, sobre a necessidade de

aplicados. Existem vários métodos de avaliação de retorno sobre investimentos. Para SANTOS (2001), o Valor Presente Líquido (VPL) é o método preferido pelos autores de livros sobre finanças. Na prática empresarial, todavia, a Taxa Interna de Retorno (TIR) desfruta de uma maior aceitação.

O Valor Presente Líquido (VPL) mostra se o projeto, descontado a determinada taxa de juros, é ou não atrativo ao investidor; e a Taxa Interna de Retorno (TI R) indica a rentabilidade auferida, ao longo de períodos de análise do projeto.

A Taxa Interna de Retorno (TI R) é definida como a taxa de desconto que leva o valor atual calculado das entradas futuras de caixa a se igualar ao investimento inicial realizado.

3.4. 10 - Orçamento

"As decisões de investimentos devem ser tomadas com base em informações

cuidadosamente analisadas, pois comprometem os recursos de uma empresa por

longo tempo e seu retorno efetivo pode ser somente estimado no presente, o que gera

incerte=as . .. (Hoji, 2000)

Se planejar é estabelecer com antecedência as opções a serem executadas, justifica-se a elaboração de orçamentos, que deve resultar em beneficios, definidos e tangíveis, diretamente relacionados com as funções básicas da administração.

ASSEF (1999) ressalta a importância da utilização de orçamentos, que servem, na opinião do autor, para que o empresário possa visualizar a situação futura de seus lucros possíveis, e, se entender que estes não cobrirão adequadamente os investimentos já realizados ou a realizar, para implementar mudanças em suas estratégias operacionais ou financeiras com a antecedência necessária.

"Quanto maior o pra=o de visuali=ação das informações, melhor será a avaliação de

seu negócio . .. (Asse/, 1999)

Nesse sentido, a não existência de um orçamento pode acarretar dificuldades financeiras para o pagamento de fornecedores, empréstimos, entre outras obrigações, comprometendo o crédito da empresa e chegando, em alguns casos mais graves, a colocar em risco o andamento do negócio.

coordenar as diversas atividades da empresa e atua como mecanismo de controles, estabelecendo um padrão de desempenho, contra o qual é possível avaliar os eventos reais. Corroborando essa idéia, PEREZ JUNIOR (1997) descreve os objetivos principais do orçamento: a) projetar de forma integrada e estruturada o resultado econômico-financeiro de um processo de planejamento; b) controlar o desempenho diante dos objetivos e metas definidas. Segundo esse autor, a elaboração do orçamento é tarefa de toda a organização, sendo cada área responsável por alcançar determinadas metas, que deverão estar harmonizadas com os objetivos da entidade como um todo.

CAPÍTULO

IH

4 - DESCRIÇÃO DA PESQUISA DE CAMPO

4.1 - APRESENTAÇÃO

o

questionário foi elaborado de forma a contemplar as principais áreas que envolvem a administração financeira, esclarecendo como as empresas têm gerido as suas finanças. Foram incluídas no questionário questões relacionadas às áreas da tesouraria, fluxo de caixa, demonstrações financeiras, análise de balanços, contabilidade, custos, e análise de investimento.o

questionário está dividido em cinco grandes áreas principais. São elas:1. Tesouraria... Questões n° I, 2, 3 e 4 2. Fluxo de caixa... Questões n° 5, 6, 7, e 17 3. Demonstrações financeiras.... ... Questões n° 10, 12, 13 e 14 4. Administração financeira aprofundada... ... ... Questões n° 18, 19, 20, 21, e 22 5. Auto-avaliação da situação da empresa.... ... .. .. .. .. .... Questões n° 25,26,27,28, e 29

Além das grandes áreas, o questionário ainda contempla:

a. Contabilidade.... .... ... Questões nO 8 e 9 b. Custos... ... Questões n° 15 e 16 c. Fatores que dificultam a implantação da

administra-ção financeira... ... .. .. . Questão n° 30

d. Outros temas... .. ... ... .. .... ... Questões n° 11, 23 e 24

4.2 - As QUESTÕES

As perguntas n° 1, 2, 3 e 4 são ligadas ao tema tesouraria. Procuram esclarecer se as empresas possuem em sua administração controles adequados para as transações com numerários, e se essa área é organizada o suficiente para permitir um gerenciamento da rotina diária com segurança. As conciliações (ou fechamentos) permitem ao gestor acompanhar se todas as entradas ou saídas de numerários foram documentadas. Controles efetivos evitam as perdas nas empresas, como por exemplo possíveis inadimplências. A referida área é também importante por fornecer dados para as demonstrações financeiras .

As questões n° 5, 6, 7 e 17 contemplam o tema fluxo de caixa - previsto e realizado. Procuram esclarecer se existem relatórios históricos das movimentações financeiras, imprescindíveis tanto para a elaboração de projeções futuras do fluxo de caixa como de demonstrações financeiras. Questionam qual a periodicidade que as empresas analisam o fluxo de caixa realizado e se fazem projeções da situação do caixa, num espaço de tempo mínimo suficiente para se adotar cuidados afim de evitar que a empresa precise tomar recursos para suprir seus pagamentos em curto prazo. A questão nO 17 procura esclarecer se as empresas utilizam o fluxo de caixa na sua administração financeira.

As questões n° 8 e 9 relatam o tratamento dispensado à contabilidade pelas empresas. Demonstram a periodicidade das relações empresa - contabilidade e, principalmente, se a mesma é utilizada para a administração financeira ou se é considerada como necessária apenas para fins de ordem fiscal e tributária.

As questões n° 10, 12, 13 e 14 discorrem sobre a existência e coerência de demonstrações financeiras nas empresas. A questão n° 10 expõe quais relatórios são utilizados na administração financeira pelas empresas. A questão n° 12 procura esclarecer se as empresas utilizam a metodologia do cálculo do ponto de equilíbrio. As questões n° 13 e 14 procuram demonstrar a coerência dos relatórios utilizados pelos gestores, uma vez que os itens encargos sobre folha, imobilizado e depreciação comumente são incluídos de forma distorcida nas demonstrações financeiras.

"Para efeito de análise, são indispensáveis as seguintes demonstraçõesjinanceiras:

Balanço patrimonial;

Demonstração de resultados;