FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

CÉSAR QUEIROZ BOTELHO

UMA ESTRATÉGIA ALTERNATIVA DE FINANCIAMENTO

FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

CÉSAR QUEIROZ BOTELHO

UMA ESTRATÉGIA ALTERNATIVA DE FINANCIAMENTO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia

Campo do conhecimento: Finanças

Orientador: Prof. Dr. Marcelo Fernandes

Botelho, Cesar Queiroz.

Uma estratégia alternativa de financiamento / Cesar Queiroz Botelho. - 2016.

59 f.

Orientador: Marcelo Fernandes

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Bolsa de Valores de São Paulo. 2. Mercado de ações. 3. Capital de giro. 4. Emprestimos.5. Financiamento. 6. Mercado de opções. I.

Fernandes, Marcelo. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

CÉSAR QUEIROZ BOTELHO

UMA ESTRATÉGIA ALTERNATIVA DE FINANCIAMENTO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia, com especialização em Finanças

Data de Aprovação: 03/08/2016

Banca Examinadora:

Prof. Dr. Marcelo Fernandes (Orientador) FGV-EESP

Prof. Dr. Clemens Vinicius de Azevedo Nunes

FGV-EESP

DEDICATÓRIA

AGRADECIMENTOS

Agradeço aos meus pais, Antônio Caetano Queiroz Botelho e Marisa Lazaretto Queiroz Botelho, por todo seu empenho e dedicação ao longo dos anos pelo sucesso dos seus filhos Denis e César.

Ao meu orientador Marcelo Fernandes por acreditar na minha ideia e me orientar na execução deste trabalho, inclusive em períodos fora do convencional.

Ao professor Ricardo Rochman e ao meu orientador Marcelo Fernandes, por acreditarem em mim perante todos os desafios encontrados.

RESUMO

Este trabalho investiga a possibilidade de um empréstimo diferenciado para pessoas físicas e jurídicas que não têm interesse em se desfazer de suas aplicações financeiras utilizando o mercado da bolsa de valores do Brasil. Explica o mercado de aluguéis de ativos no pais e descreve o payoff das operações utilizadas com hedge no mercado de

opções com um hedge extra na compra de opções e a compara com um empréstimo

bancário em grades bancos do país. Conclui que neste tipo de operação a possibilidade de pagar menos juros do que os bancários nos períodos é significativa, principalmente com a compra de 50% a mais nas opções de compra do montante financiado.

ABSTRACT

This study investigates an alternative financing scheme for individuals and firms whom have no interest in getting rid of its investments using the Brazilian stock market. It compares the payoff structure of this financing strategy with a traditional bank loan. It concludes that in this kind of operations, the possibility of paying less interest than banks are significant, mainly with the purchase of 50% calls over the financed.

LISTA DE EQUAÇÕES

(1) Gross up da corretagem ... 23

(2) Taxa de liquidação financeira para empréstimos de ativos na BM&FBovespa ... 27

(3) Preço da call no modelo Black & Scholes ... 30

(4) D1 no modelo Black & Scholes ... 30

(5) D2 no modelo Black & Scholes ... 30

(6) Crédito do financiamento ... 35

(7) Custos de BTC Custos de BTC ... 36

(8) Débito do financiamento ... 38

(9) Payoff do financiamento ... 38

(10) Custos de imposto de renda ... 38

(11) Taxa de juros do financiamento proposto ... 39

(12) Percentual de acerto da estratégia ... 40

LISTA DE FIGURAS

Figura 1: Evolução da taxa de juros por banco ... 15 Figura 2: Taxa média de juros das operações de crédito com recursos livres - Cheque Especial ... 17 Figura 3: Fluxo de caixa do financiamento alternativo ... 18 Figura 3: Resultado de compra de ativo ... 20 Figura 6: Payoff de venda do ativo com compra de opção de compra do ativo-objeto no vencimento ... 36 Figura 7: Gap das taxas de juros no estudo ... 41 Figura 8: Relatório de análise para cada pregão t ... 43 Figura 8: Histograma do resultado da estratégia com o ativo BVMF3 com preço de fechamento... 44 Figura 9: Histograma do resultado da estratégia com o ativo BVMF3 com preço médio ... 45 Figura 10: Histograma do resultado da estratégia com o ativo BVMF3 com preço ‘bid ask’ ... 45

Figura 11: Histograma do resultado da estratégia com o ativo PETR4 com preço de fechamento... 46 Figura 12: Histograma do resultado da estratégia com o ativo PETR4 com preço médio ... 47 Figura 13: Histograma do resultado da estratégia com o ativo PETR4 com preço ‘bid ask’ ... 47

Figura 14: Histograma do resultado da estratégia com o ativo VALE5 com preço de fechamento... 48 Figura 15: Histograma do resultado da estratégia com o ativo VALE5 com preço médio ... 49 Figura 16: Histograma do resultado da estratégia com o ativo VALE5 com preço ‘bid ask’ ... 49

LISTA DE TABELAS

Tabela 1: Empréstimos registrados por instituição financeira... 14

Tabela 2: Custos da BM&FBovespa ... 21

Tabela 3: Custo de corretagem ... 22

Tabela 4: Tabela de custos Bovespa considerada pelas Instituições ... 23

Tabela 5: Séries das opções no mercado Bovespa da BM&FBovespa ... 29

Tabela 6: Variáveis utilizadas no estudo ... 33

Tabela 7: Acerto da estratégia de financiamento para o ativo BVMF3 ... 46

Tabela 8: Acerto da estratégia de financiamento para o ativo PETR4 ... 48

LISTA DE ABREVIATURAS E SIGLAS

BCB: Banco Central do Brasil

BTC: Serviço de Empréstimos de Ativos

CCTVM: Corretora de Câmbio e Títulos de Valores Mobiliários CDB: Certificado em Depósito Bancário

CMN: Conselho Monetário Nacional

COFINS: Contribuição para o Financiamento da Seguridade Social CV: Corretora de Valores

CVM: Comissão de Valores Mobiliários DMA: Acesso Direto ao Mercado

DTVM: Distribuidora de Títulos e Valores Mobiliários

IN RFB: Instrução Normativa da Secretaria da Receita Federal do Brasil ISSQN: Imposto Sobre Serviços de Qualquer Natureza

PIS: Programa de Integração Social

SUMÁRIO

1 INTRODUÇÃO ... 14

2 ESTRATÉGIA DE FINANCIAMENTO ... 17

3 CUSTOS DA OPERAÇÃO ... 20

3.1 O MERCADO DE AÇÕES ... 20

3.2 VENDA A DESCOBERTO E O MERCADO DE ALUGUÉIS ... 24

3.3 O MERCADO DE OPÇÕES... 28

4 DESCRIÇÃO DOS DADOS ... 31

5 DESENVOLVIMENTO DA ESTRATÉGIA DE FINANCIAMENTO ... 35

5.1 BM&FBOVESPA (BVMF3) ... 44

5.2 PETROBRÁS PN (PETR4) ... 46

5.3 VALE PNA (VALE5)... 48

6 CONCLUSÃO ... 53

(continua)

1 INTRODUÇÃO

Segundo Mendes (2004), os altos spreads bancários no Brasil são resultado fundamental

do crowding out do governo no mercado de títulos, por sua elevada dívida bruta; dos

elevados níveis de compulsório sobre os depósitos bancários; da excessiva tributação sobre as operações de crédito; e do elevado volume de créditos direcionados, fazendo com que os bancos tenham nível restrito de recursos para conceder empréstimos. Oreiro

et al. (2007) afirmam que o spread bancário é reflexo da elevada taxa básica de juros

praticada pelo Banco Central do Brasil (BCB).

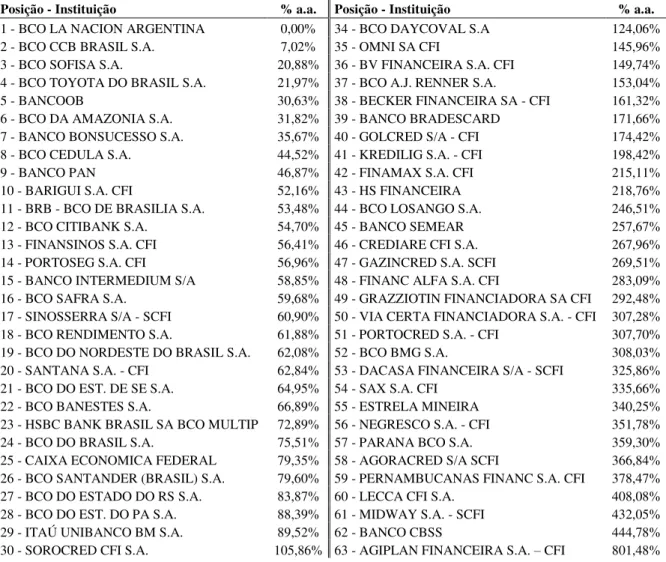

A Tabela 1 abaixo demonstra a taxa de juros pré-fixada média cobrada de pessoas físicas na modalidade de crédito pessoal não consignado para o período de 11/04/2016 a 15/04/2016 por cada instituição financeira, conforme reportado ao BCB.

Tabela 1: Empréstimos registrados por instituição financeira

Posição - Instituição % a.a. Posição - Instituição % a.a.

1 - BCO LA NACION ARGENTINA 0,00% 34 - BCO DAYCOVAL S.A 124,06%

2 - BCO CCB BRASIL S.A. 7,02% 35 - OMNI SA CFI 145,96%

3 - BCO SOFISA S.A. 20,88% 36 - BV FINANCEIRA S.A. CFI 149,74%

4 - BCO TOYOTA DO BRASIL S.A. 21,97% 37 - BCO A.J. RENNER S.A. 153,04%

5 - BANCOOB 30,63% 38 - BECKER FINANCEIRA SA - CFI 161,32%

6 - BCO DA AMAZONIA S.A. 31,82% 39 - BANCO BRADESCARD 171,66%

7 - BANCO BONSUCESSO S.A. 35,67% 40 - GOLCRED S/A - CFI 174,42%

8 - BCO CEDULA S.A. 44,52% 41 - KREDILIG S.A. - CFI 198,42%

9 - BANCO PAN 46,87% 42 - FINAMAX S.A. CFI 215,11%

10 - BARIGUI S.A. CFI 52,16% 43 - HS FINANCEIRA 218,76%

11 - BRB - BCO DE BRASILIA S.A. 53,48% 44 - BCO LOSANGO S.A. 246,51%

12 - BCO CITIBANK S.A. 54,70% 45 - BANCO SEMEAR 257,67%

13 - FINANSINOS S.A. CFI 56,41% 46 - CREDIARE CFI S.A. 267,96%

14 - PORTOSEG S.A. CFI 56,96% 47 - GAZINCRED S.A. SCFI 269,51%

15 - BANCO INTERMEDIUM S/A 58,85% 48 - FINANC ALFA S.A. CFI 283,09%

16 - BCO SAFRA S.A. 59,68% 49 - GRAZZIOTIN FINANCIADORA SA CFI 292,48%

17 - SINOSSERRA S/A - SCFI 60,90% 50 - VIA CERTA FINANCIADORA S.A. - CFI 307,28%

18 - BCO RENDIMENTO S.A. 61,88% 51 - PORTOCRED S.A. - CFI 307,70%

19 - BCO DO NORDESTE DO BRASIL S.A. 62,08% 52 - BCO BMG S.A. 308,03%

20 - SANTANA S.A. - CFI 62,84% 53 - DACASA FINANCEIRA S/A - SCFI 325,86%

21 - BCO DO EST. DE SE S.A. 64,95% 54 - SAX S.A. CFI 335,66%

22 - BCO BANESTES S.A. 66,89% 55 - ESTRELA MINEIRA 340,25%

23 - HSBC BANK BRASIL SA BCO MULTIP 72,89% 56 - NEGRESCO S.A. - CFI 351,78%

24 - BCO DO BRASIL S.A. 75,51% 57 - PARANA BCO S.A. 359,30%

25 - CAIXA ECONOMICA FEDERAL 79,35% 58 - AGORACRED S/A SCFI 366,84%

26 - BCO SANTANDER (BRASIL) S.A. 79,60% 59 - PERNAMBUCANAS FINANC S.A. CFI 378,47%

27 - BCO DO ESTADO DO RS S.A. 83,87% 60 - LECCA CFI S.A. 408,08%

28 - BCO DO EST. DO PA S.A. 88,39% 61 - MIDWAY S.A. - SCFI 432,05%

29 - ITAÚ UNIBANCO BM S.A. 89,52% 62 - BANCO CBSS 444,78%

(conclusão) Tabela 1: Empréstimos registrados por instituição financeira

Posição - Instituição % a.a. Posição - Instituição % a.a.

31 - BCO MERCANTIL DO BRASIL S.A. 116,89% 64 - FACTA S.A. CFI 915,75%

32 - DIRECAO S.A. CFI 118,18% 65 - CREFISA S.A. CFI 923,18%

33 - BCO BRADESCO S.A. 123,60%

Fonte: Banco Central do Brasil

A variação da taxa de juros entre as instituições é expressiva. Empréstimos com zero de taxa de juros como apresentado pelo Banco La Nación Argentina não são comuns para este mercado, além de inviáveis para pessoas comuns. Já a taxa praticada pela Crefisa é compreendida pelo seu posicionamento de mercado. Segundo dados do BCB de dezembro de 2014, ambas instituições não possuem representatividade no mercado brasileiro se comparado com os maiores bancos, que, em número de ativos, são Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú-Unibanco e Santander. O Citibank é o único que foi selecionado para esta amostra e não configura entre os seis maiores bancos e se encontra na décima posição, atrás de Safra e Votorantim. A Figura 1 reporta as taxas praticadas por essas instituições entre 02/01/2014 e 15/04/2016.

Figura 1: Evolução da taxa de juros por banco

Fonte: Banco Central do Brasil

Caixa Econômica Federal e Citibank foram as instituições que apresentaram as menores taxas cobradas de seus clientes no período analisado.

40% 50% 60% 70% 80% 90% 100% 110% 120% 130% jan /2 01 4 fe v/2 01 4 m ar/ 20 14 ab r/2 01 4 m ai /2 01 4 ju n/2 01 4 ju l/ 20 14 ag o/2 01 4 se t/ 20 14 ou t/ 20 14 no v/ 20 14 de z/2 01 4 jan /2 01 5 fe v/2 01 5 m ar/ 20 15 ab r/2 01 5 m ai /2 01 5 ju n/2 01 5 ju l/ 20 15 ag o/2 01 5 se t/ 20 15 ou t/ 20 15 no v/ 20 15 de z/2 01 5 jan /2 01 6 fe v/2 01 6 m ar/ 20 16 ab r/2 01 6 T axa de Jur os (a.a % )

Taxa de juros por Banco

CAIXA ECONOMICA FEDERAL BCO DO BRASIL S.A.

BCO CITIBANK S.A. BCO SANTANDER (BRASIL) S.A.

ITAÚ UNIBANCO BM S.A. HSBC BANK BRASIL SA BCO MULTIP

Como a educação financeira no Brasil é pouco difundida, muitas pessoas e empresas acreditam que as instituições apresentadas na Tabela 1 são os únicos lugares em que podem conseguir um empréstimo. Dessa forma, este estudo tenta demonstrar que existe uma outra opção para se procurar um financiamento sem se desfazer de suas aplicações financeiras, mantendo os seus rendimentos como estão. O financiamento alternativo que será proposto aqui será através da BM&FBovespa utilizando operações no mercado acionário e de derivativos. O mercado acionário será o viabilizador deste estudo através da venda de ativos descobertos, com aluguel e compra de opções de compra do mesmo ativo vendido para o hedge da operação devido à volatilidade do mercado. Utilizando um

hedge com 150% da quantidade vendida de ativos em opções de compra, os resultados se mostraram muito promissores nos cenários de preço de fechamento e preço médio, com melhores taxas. Sendo 69,92% e 70,31% com os papéis da BM&FBovespa S.A, para o ativo BVMF3, em 73,13% e 75,29% com os da Vale S.A e 82,92% e 82,76% com os da Petróleo Brasileiro S.A para preço de fechamento e preço médio respectivamente das taxas melhores que nos bancos.

2 ESTRATÉGIA DE FINANCIAMENTO

Neste capítulo é descrita a estratégia desenvolvida pelo estudo.

Este estudo realiza uma análise comparativa da diferença entre a alternativa de financiamento através do mercado da BM&FBovespa e o contratado por pessoas físicas pelos bancos selecionados na modalidade de pessoa física – crédito pessoal não consignado com encargo pré-fixado. A opção de escolha por esta taxa de juros pode ser comparada também a micro e pequenas empresas que tem um difícil acesso a outras opções de crédito dentro das instituições apresentadas na Tabela 1. Em termos práticos, podemos dizer que a modalidade selecionada é bem conservadora, visto que esta nova proposta de financiamento pode ser efetuada a qualquer momento sem nenhum tipo de direcionamento do crédito e que a modalidade mais próxima, neste caso, seria o cheque especial com encargo pré-fixado, que tem taxas médias mensais acima dos 300% ao ano atualmente e atingiram a taxa mais alta da série histórica do BCB, de 308,67% ao ano para pessoas físicas (com início em julho de 1994) e 308,50% ao ano para pessoas jurídicas (com início em março de 2011) em abril de 2016, conforme Figura 2 abaixo. Figura 2: Taxa média de juros das operações de crédito com recursos livres - Cheque Especial

Fonte: Banco Central do Brasil

Costanzi (2002) e Dias (2012) examinam estratégias alternativas de financiamento, tais como microcréditos, adiantamento de recebíveis, entre outros disponíveis para pessoas físicas e jurídicas. Outras estruturas de financiamento podem ser verificadas em projetos

130% 150% 170% 190% 210% 230% 250% 270% 290% 310% 330% ju l/ 94 ab r/9 5 jan /9 6 ou t/9 6 ju l/ 97 ab r/9 8 jan /9 9 ou t/ 99 ju l/ 00 ab r/0 1 jan /0 2 ou t/ 02 ju l/ 03 ab r/0 4 jan /0 5 ou t/ 05 ju l/ 06 ab r/0 7 jan /0 8 ou t/ 08 ju l/0 9 ab r/1 0 jan /1 1 ou t/ 11 ju l/ 12 ab r/1 3 jan /1 4 ou t/ 14 ju l/ 15 ab r/1 6 T axa de Juros (a.a%)

Taxa média de juros das operações de crédito com recursos livres

financeiros de infraestrutura onde há a participação de diversos agentes com a finalidade de mitigar os riscos de longo prazo, como apresentado por Griffith-Jones e Lima (2004). Porém não foi identificado na literatura um trabalho sobre financiamento alternativo utilizando o mercado acionário. Este trabalho traz como contribuição à academia, uma nova visão sobre financiamentos alternativos que utiliza o mercado acionário e seus produtos disponíveis.

A estratégia de financiamento proposta neste trabalho é dada pela venda de ativos no mercado à vista da BM&FBovespa com a compra de opções de compra do ativo vendido simultaneamente, ou até a compra das opções após a venda do ativo já que, dependendo da quantidade vendida, o preço do ativo pós-venda, impactará no preço das opções, sempre verificando a disponibilidade de aluguel dos ativos no Serviço de Empréstimos de Ativos – BTC. O tempo de duração da estratégia dependerá do (i) vencimento da opção de compra e (ii) da possibilidade de o tomador devolver o empréstimo quando estiver com os recursos necessários para quitá-lo ou, ainda com os recursos, esperar o melhor momento de mercado para encerrar a operação, verificando o limite máximo do vencimento da opção de compra.

Vale ressaltar que para o financiamento alternativo proposto, é necessário que existam garantias pré-existentes pelo tomador do empréstimo, tais como certificado de depósito bancário (CDB), títulos do tesouro nacional, entre outros e que estas garantias sejam superiores ao valor financiado de acordo comas garantias solicitas da BM&FBovespa, conforme será apresentado no item 3.2 do capítulo 3.

O fluxo do financiamento alternativo, pode ser observado de acordo com a Figura 3 apresentada.

Figura 3: Fluxo de caixa do financiamento alternativo

Fonte: Elaborado pelo autor

Débito referente a custos operacionais Débito referente ao aluguel do ativo Débito da compra do ativo Crédito da venda da opção (pode ser zero)

Crédito da venda do ativo

Débito da compra da opção

+ �

O custo referente ao valor que deve ser depositado em garantia não é considerado para efeitos do fluxo de caixa conforme apresentado na Figura 3 já que é considerado fundamental para o tomador deste financiamento os possua em carteira conforme comentado anteriormente e será abortado no item 3.2 do capítulo 3.

As operações do crédito dos recursos na conta do financiado e o débito, ao quitar o financiamento, são apresentadas e desenvolvidas no capítulo 5 em três cenários de preços distintos (fechamento, médio e ‘bid ask’) e aponta os resultados da operação em cada

cenário.

Os riscos envolvidos nesta operação são dados pela volatilidade do ativo e alteração da taxa livre de risco. Ambos estão presentes na estrutura analisada por Black e Scholes (1973) e afetam diretamente o preço da opção de compra. Este trabalho desenvolve a alternativa deste financiamento com um hedge extra nas opções de compra com

percentuais de 25%, 50%, 75% e 100% da quantidade vendida, o que aumenta o custo da operação. Os resultados são apresentados no capítulo 5 e demonstra uma assertividade maior para dois cenários (fechamento e médio) para o hedge extra de 50%, o que

vislumbraria o estudo com um hedge dinâmico com a utilização da grega delta da equação

(3) de Black e Scholes (1973) em relação a volatilidade, que será apresentada no item 3.3 do capítulo 3. Tal quantidade extra teria de ser analisada diariamente para efeito do hedge

visto que a volatilidade implícita do ativo é verificada diariamente. No caso do cenário de preço ‘bid ask’ a alternativa de financiamento se mostrou inviável devido a diferença

3 CUSTOS DA OPERAÇÃO

Este capítulo apresenta o mercado de ações, opções, o mercado de aluguel de ações com suas regras de operacionalização e de venda a descoberto e seus principais custos.

3.1 O MERCADO DE AÇÕES

Quando uma pessoa deseja ser sócia de uma empresa, ela tem algumas opções como comprar a empresa dos atuais donos, se juntar a esta empresa através de uma fusão ou fazer uma aquisição de parte da mesma. Porém estas operações envolvem uma grande quantia de dinheiro, principalmente quando estamos falando de grandes empresas. Muitas das grandes empresas estão listadas em bolsas de valores, e através dela, qualquer pessoa física pode ser dona de um pedaço comprando uma ação por um valor bem mais acessível do que nas opções anteriores. Dessa forma, a viabilidade de pertencer ao quadro dos sócios da empresa é possível.

Uma empresa que abre seu capital na bolsa de valores tem como objetivo principal alavancar seus negócios, captando dinheiro nesse mercado para novos investimentos. De outro lado, o investidor quer ter seus investimentos alocados em opções melhores e que tenham uma rentabilidade maior vis-à-vis ao seu risco.

A Figura 4 mostra que o resultado da compra de uma ação (ativo).

Figura 4: Resultado de compra de ativo

Fonte: Elaborado pelo autor

Preço do Ativo +

-Preço de Compra do Ativo

Para ter acesso a este mercado no Brasil, é essencial o investidor possua uma conta em uma corretora ou distribuidora de títulos e valores mobiliários credenciada pelo BCB e que tenha acesso ao mercado da BM&FBovespa. Após a abertura da conta nesta instituição de sua escolha, ele estará apto a negociar neste mercado e adquirir pequenos (ou grandes) pedaços das empresas que estão ali listadas.

O fluxo financeiro do mercado à vista ocorre sempre três dias uteis após fechada a operação no pregão (data da execução da ordem dada), seja através de homebroker1, mesa

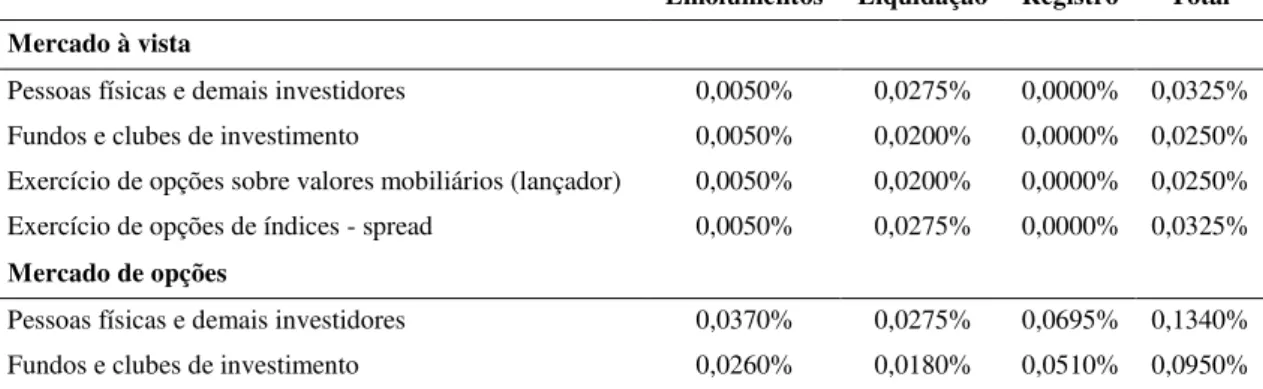

de operações ou plataformas de acesso direto ao mercado (DMA). Assim, em três dias úteis, caso tenha comprado uma ação, esta será creditada em sua conta de custódia e o dinheiro debitado de sua conta corrente na instituição. Os custos desta transação giram em torno do preço do papel adquirido, incluindo emolumentos, taxa de registro, taxa de liquidação e corretagem da instituição escolhida (que pode ser fixa ou variável). Na Tabela 2 abaixo é possível verificar os custos padrões da BM&FBovespa para os investidores em geral no mercado à vista e de opções.

Tabela 2: Custos da BM&FBovespa

Emolumentos Liquidação Registro Total Mercado à vista

Pessoas físicas e demais investidores 0,0050% 0,0275% 0,0000% 0,0325%

Fundos e clubes de investimento 0,0050% 0,0200% 0,0000% 0,0250%

Exercício de opções sobre valores mobiliários (lançador) 0,0050% 0,0200% 0,0000% 0,0250%

Exercício de opções de índices - spread 0,0050% 0,0275% 0,0000% 0,0325%

Mercado de opções

Pessoas físicas e demais investidores 0,0370% 0,0275% 0,0695% 0,1340%

Fundos e clubes de investimento 0,0260% 0,0180% 0,0510% 0,0950%

Fonte: BM&FBovespa

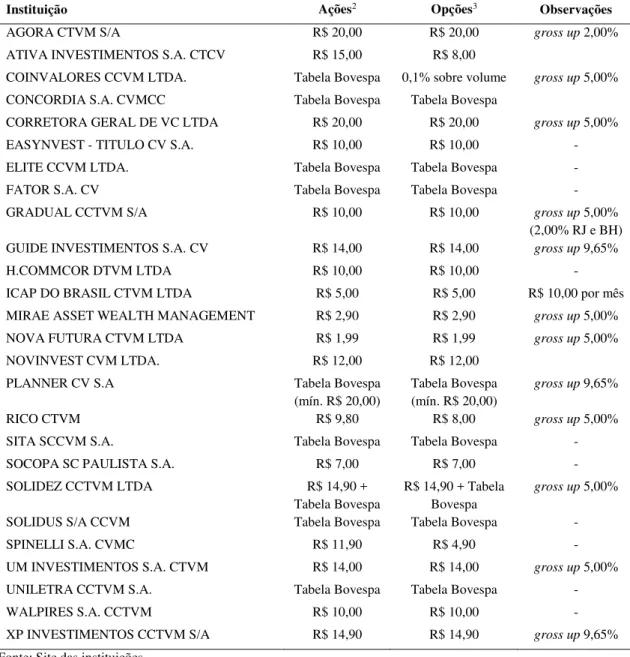

Os custos referentes a corretagem dos intermediários autorizados da BM&FBovespa foram pesquisados nos meios eletrônicos disponíveis pelos mesmos, que atenderam os critérios de: (i) atender pessoas físicas, (ii) possuírem homebroker e (iii) empréstimo de

ativos, e são apresentados na Tabela 3 presente na próxima página para ações e opções.

1 O homebroker é a plataforma digital que a instituição oferece para acesso ao mercado da BM&FBovespa

Tabela 3: Custo de corretagem

Instituição Ações2 Opções3 Observações

AGORA CTVM S/A R$ 20,00 R$ 20,00 gross up 2,00%

ATIVA INVESTIMENTOS S.A. CTCV R$ 15,00 R$ 8,00

COINVALORES CCVM LTDA. Tabela Bovespa 0,1% sobre volume gross up 5,00%

CONCORDIA S.A. CVMCC Tabela Bovespa Tabela Bovespa

CORRETORA GERAL DE VC LTDA R$ 20,00 R$ 20,00 gross up 5,00%

EASYNVEST - TITULO CV S.A. R$ 10,00 R$ 10,00 -

ELITE CCVM LTDA. Tabela Bovespa Tabela Bovespa -

FATOR S.A. CV Tabela Bovespa Tabela Bovespa -

GRADUAL CCTVM S/A R$ 10,00 R$ 10,00 gross up 5,00%

(2,00% RJ e BH)

GUIDE INVESTIMENTOS S.A. CV R$ 14,00 R$ 14,00 gross up 9,65%

H.COMMCOR DTVM LTDA R$ 10,00 R$ 10,00 -

ICAP DO BRASIL CTVM LTDA R$ 5,00 R$ 5,00 R$ 10,00 por mês

MIRAE ASSET WEALTH MANAGEMENT R$ 2,90 R$ 2,90 gross up 5,00%

NOVA FUTURA CTVM LTDA R$ 1,99 R$ 1,99 gross up 5,00%

NOVINVEST CVM LTDA. R$ 12,00 R$ 12,00

PLANNER CV S.A Tabela Bovespa

(mín. R$ 20,00)

Tabela Bovespa (mín. R$ 20,00)

gross up 9,65%

RICO CTVM R$ 9,80 R$ 8,00 gross up 5,00%

SITA SCCVM S.A. Tabela Bovespa Tabela Bovespa -

SOCOPA SC PAULISTA S.A. R$ 7,00 R$ 7,00 -

SOLIDEZ CCTVM LTDA R$ 14,90 +

Tabela Bovespa

R$ 14,90 + Tabela Bovespa

gross up 5,00%

SOLIDUS S/A CCVM Tabela Bovespa Tabela Bovespa -

SPINELLI S.A. CVMC R$ 11,90 R$ 4,90 -

UM INVESTIMENTOS S.A. CTVM R$ 14,00 R$ 14,00 gross up 5,00%

UNILETRA CCTVM S.A. Tabela Bovespa Tabela Bovespa -

WALPIRES S.A. CCTVM R$ 10,00 R$ 10,00 -

XP INVESTIMENTOS CCTVM S/A R$ 14,90 R$ 14,90 gross up 9,65%

Fonte: Site das instituições

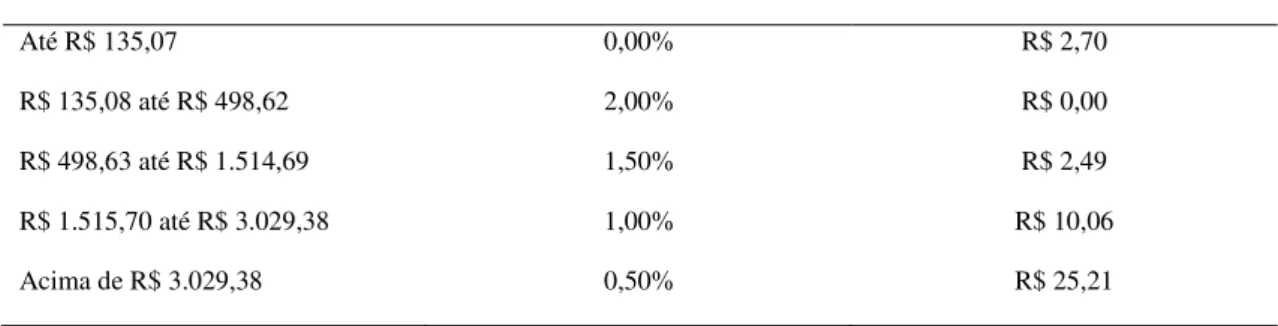

Como se pode observar na Tabela 3, há diversos tipos de cobrança de corretagem e muitas delas mencionam a ‘Tabela Bovespa’ que é apresentada na Tabela 4 na próxima página.

2e 3 Os custos de corretagem apresentados para o mercado de ações e opções são para pessoas físicas e em

maioria para as operações executadas por conta do investidor, não necessitando da mesa de operações da instituição.

Tabela 4: Tabela de custos Bovespa considerada pelas Instituições

Valor negociado no dia Corretagem sobre a ordem Valor adicional (1 x ao dia)

Até R$ 135,07 0,00% R$ 2,70

R$ 135,08 até R$ 498,62 2,00% R$ 0,00

R$ 498,63 até R$ 1.514,69 1,50% R$ 2,49

R$ 1.515,70 até R$ 3.029,38 1,00% R$ 10,06

Acima de R$ 3.029,38 0,50% R$ 25,21

Fonte: Site das instituições

A Tabela Bovespa advém de uma normativa da Comissão de Valores Imobiliários (CVM) de 1.655/89 na qual estabelecia os limites máximos de corretagem que as corretoras poderiam cobrar de seus clientes. Este tabelamento visava igualar os custos dos investidores perante todas as instituições autorizadas, entretanto somente os investidores que possuíam um maior poder de barganha, por conta do volume de suas operações, é que conseguiam descontos dos seus intermediários. Com a publicação da Resolução 2.690/00 pelo Conselho Monetário Nacional (CMN), ficou extinto o tabelamento da corretagem e assim as corretoras puderam se abrir para a livre concorrência. Porém, conforme observado pela Tabela 3, diversas instituições ainda praticam tal tabelamento.

Outro ponto interessante da Tabela 3, é o fato de algumas instituições aplicarem o gross up em suas corretagens. O gross up é um aumento no custo da corretagem, na qual

aplica-se os custos de impostos da instituição no preço final da corretagem, dependendo da localidade regional da instituição. Em São Paulo, por exemplo, há o imposto sobre serviços de qualquer natureza (ISSQN) de operações em bolsa de valores correspondente a 5% (cinco por cento) e para todas as instituições há outros impostos como o Programa de Integração Social (PIS) e a Contribuição para Financiamento da Seguridade Social (COFINS), correspondentes a 0,65% (sessenta e cinto décimos por cento) e 4% (quatro por cento) respectivamente que impactam diretamente sobre suas receitas. Assim, observamos que algumas instituições fazem o gross up de até 9,65% (nove e sessenta e

cinco por cento) do valor da corretagem anunciada. O gross up pode ser compreendido

pela seguinte equação,

em que � � é a corretagem a pagar pela operação, � é a corretagem anunciada e � é o valor de gross up anunciado pela instituição e

apresentado na Tabela 3.

Para este estudo, utilizamos as corretagens cobradas por instituições como EASYNVEST, H.COMMCOR e WALPIRES, que cobram R$ 10,00 (dez reais) por operação realizada e não possuem gross up por entender que, apesar de não serem as mais baratas do

mercado, não se enquadram entre as mais custosas para o investidor final.

Os mesmos custos acontecem quando se vende uma ação no mercado à vista. Existe a possibilidade neste mercado de se vender a ação sem mesmo a possuir, que é chamada de venda a descoberto, porém é necessário alugar a ação de um terceiro investidor.

3.2 VENDA A DESCOBERTO E O MERCADO DE ALUGUÉIS

A estratégia de venda a descoberto é uma estratégia utilizada por investidores na qual pretende-se obter um lucro através da venda descoberta de ativos e consiste em vender o ativo tendo em conta a sua desvalorização nas próximas semanas ou dias para recomprar e obter lucro com essa diferença. Este tipo de operação pode ser muito rentável pois exige, em média aritmética, 40,76% do preço do ativo negociado como garantia da operação, em consulta ao site da BM&FBovespa em 2 de junho de 2016.

Assim, caso um investidor acredite que uma ação de preço R$ 100.000,00 irá se desvalorizar R$ 20.000,00, ele precisa possuir apenas R$ 40.760,00, de acordo com a média aritmética observada, para obter o seu lucro. O que significaria uma rentabilidade de pouco mais de 49% em relação ao total investido. Tal exemplo, entretanto, não considera os custos envolvidos na operação nem a dificuldade de obter o empréstimo no ativo desejado para a venda a descoberto.

diretamente a liquidez do mercado, em especial para ativos de pequena liquidez e alta volatilidade que não possuem opções, e que a suspensão deste tipo de operação apenas desacelerou o a queda do valor do ativo ao seu preço de equilíbrio de mercado. Como forma de evidenciar que esta atitude por parte dos reguladores foi desastrosa no período, finalizam seu estudo com a palavra do presidente da agência reguladora dos mercados de capitais dos Estados Unidos da América (SEC), Christopher Cox, em uma entrevista por telefone para a Reuters em 31 de dezembro de 2008. “Sabendo o que sabemos agora, eu acredito no equilíbrio da Comissão em não o fazer novamente. Os custos parecem superar os benefícios. ” (COX, 2008, em entrevista para a Reuters, tradução nossa).

Dechow et al. (2000) argumentam que a posição vendida pode acontecer não somente

pela crença de que a ação está sobrevalorizada em relação aos seus fundamentos, mas também em outras situações, como por exemplo nas negociações em pares em que o investidor acredita que dois ativos similares estejam em uma situação de desequilíbrio. O mesmo vale para operações de arbitragem entre ações e dívidas conversíveis em ações de uma mesma empresa, que podem inclusive gerar um “ruído” na determinação de preços e expectativas no mercado de aluguel. Geczy, Musto e Reed (2002) descrevem o mercado de aluguel como uma troca temporária de propriedade, em que o doador do ativo transfere a propriedade legal de suas ações para o tomador, inclusive com seus direitos a voto. Dessa forma, em países desenvolvidos, a venda a descoberto é defendida por quase todos os participantes devido ao aumento de liquidez que estas operações geram e por deixar o ativo negociado em seu preço de livre mercado.

A venda a descoberto no Brasil tem em sua composição4 principalmente fundos de

investimento (45%), pessoas físicas (32%) e investidores estrangeiros (15%). O interessante é que, segundo Chague et al. (2013), investidores locais, aparentemente,

preveem melhor que investidores estrangeiros e a execução dessa estratégia tende a aumentar 60% no dia anterior a divulgação de fatos relevantes em que a favoreçam. Outra informação relevante é que as posições vendidas, por pessoas físicas, tendem a cair em 27% no dia anterior do fato relevante quando este é favorável ao ativo vendido.

A estratégia de venda a descoberto é um dos pontos de partida para o capítulo 5 que operacionaliza a alternativa de financiamento proposto neste estudo e desconsidera qualquer tipo de informação privilegiada.

No Brasil, o investidor que deseja manter uma posição vendida de um ativo, ou seja, vender o ativo sem tê-lo sob sua custódia, deve alugar a quantidade vendida através de seu agente autorizado a operar no mercado de aluguel da BM&FBovespa.

O manual de Procedimentos Operacionais da Câmara de Compensação, Liquidação e Gerenciamento de Riscos de Operações no Segmento Bovespa, e da Central Depositária de Ativos (Câmara de Ações) de fevereiro de 2015 da BM&FBovespa, define as regras especificas para operações de aluguel que devem ser cumpridas tanto pelos tomadores como pelos doadores do ativo.

Estas regras especificam como funciona o Serviço de Empréstimos de Ativos – BTC, contendo os ativos elegíveis ao empréstimo, a utilização dos ativos emprestados, os participantes e vínculos contratuais, o prazo de vigência do empréstimo, a devolução de ativos, os ajustes devido a eventos de custódia, o limite de concentração, a taxa de registro e de remuneração, as penalidades e os recursos.

Para doar um ativo sob custódia, o investidor doador deve autorizar expressamente o empréstimo e a transferência de seus ativos para sua conta de empréstimo na câmara de custódia e firmar o termo de autorização de cliente autorizando expressamente seu agente de custódia a representá-lo em operações de empréstimo, e a transferência dos ativos para a sua conta de empréstimo mantida junto ao serviço de depositária da câmara. O tomador também deve firmar com a câmara termo de adesão ao banco de títulos da câmara – participante de negociação, autorizando expressamente o empréstimo ou a doação, e a transferência de seus ativos para sua conta de custódia ou conta de empréstimo mantida junto ao serviço de depositária da câmara, conforme o caso.

O investidor tomador só é dispensado dos termos de adesão caso as operações sejam feitas compulsoriamente pela câmara, ou seja, aquelas na qual houve a venda do ativo e não ocorreu a sua entrega.

oferta; (iii) prazo de vigência máximo para a operação de empréstimo e prazo de carência para devolução do ativo objeto; (iv) a opção do investidor doador ou tomador de ativos por antecipar a devolução dos ativos ou por renovar a operação; (v) a comissão a ser recebida pela instituição que registrar a oferta, quando da efetivação da operação de empréstimo; e (vi) a cotação a ser utilizada para os cálculos das taxas de registro e remuneração na liquidação da operação.

As operações de empréstimo podem ter os seguintes prazos de vigência: (i) prazo fixo de devolução dos ativos para o investidor doador de ativos; (ii) prazo fixo de devolução dos ativos para o investidor doador de ativos, com opção do investidor tomador de ativos de antecipá-lo, observado o prazo de carência determinado pelo investidor doador de ativos, se existir; ou (iii) prazo fixo de devolução dos ativos para o investidor doador de ativos, com a opção do investidor doador ou tomador de ativos antecipá-lo, observado o prazo de carência determinado pelo investidor doador de ativos, se existir.

Neste estudo, utilizamos a possibilidade do investidor tomador dos ativos antecipar o prazo do contrato entre as partes, inclusive no período de carência, caso ocorra, e renovação pelo mesmo preço acordado entre as partes no momento inicial em que o contrato foi negociado.

Os custos no mercado de aluguel variam de acordo com a instituição do investidor. Em algumas instituições é possível verificar acréscimos ao custo do aluguel, já em outras, este item não é mencionado. Por conta do conservadorismo, neste trabalho, iremos acrescentar 50% (cinquenta por cento) à taxa de juros média cobradas do custo do tomador do empréstimo, que já constam com os custos dos intermediários. A taxa de liquidação da BM&FBovespa para as operações de empréstimos de ativos através do BTC é dada por

� = máximo , × × {[ + (� � ) 5 ] − } (2)

juros referente ao empréstimo (base 252 dias úteis); é o número de dias úteis5

compreendidos no período entre a data de registro, inclusive, e a data de encerramento (ou renovação), exclusive.

Conforme apresentado no capítulo 2 e nesta seção, para efetivar o financiamento proposto, a BM&FBovespa exige do tomador do empréstimo garantias suficientes caso o mercado venha em desfavor. Atualmente, são aceitos em garantia (i) dinheiro em espécie, (ii) Título Público Federal, (iii) ouro ativo financeiro, (iv) ação de companhia aberta admitida à negociação na BM&FBovespa, (v) certificado de depósito de ações de companhia aberta admitida à negociação na BM&FBovespa, (vi) certificado de depósito bancário (CDB), (vii) título de emissão do tesouro norte americano, (viii) dólar americano, (ix) carta de fiança bancária, (x) cota de fundo de índice (ETF – Exchange Traded Fund), (xi) cota de fundo de investimento selecionado, (xii) cédula de produto rural (CPR) e outros ativos ou instrumentos financeiros.

A garantida solicitada pela BM&FBovespa, conforme apresentado anteriormente, é em média aritmética 40,76% do preço de fechamento do ativo alugado mais o valor do ativo vendido multiplicado pela quantidade de ações alugadas, ou seja, 140,76% do preço de fechamento do pregão do dia anterior e é recalculada e solicitada diariamente pela BM&FBovespa. Tal garantia não é considerada para efeitos deste trabalho pois é fundamental que o investidor possua outros ativos, que foram informados no parágrafo anterior, em sua custódia no montante suficiente para que qualquer chamada de garantia extra não impacte a operação. Assim, 100% dos recursos vendidos ficarão à sua disposição.

3.3 O MERCADO DE OPÇÕES

O mercado da BM&FBovespa negocia opções de compra e de venda nos modelos americano e europeu. Devido ao fato de não serem identificáveis pela BM&FBovespa em sua base de dados histórica disponibilizada para o mercado e consultado as opções em aberto pelo site da bolsa para os ativos que serão objeto deste trabalho, aproximadamente

5 Para efeito de liquidação financeira considera-se dia útil o dia em que há negociação na BM&FBOVESPA

65,63% são do modelo europeu. Assim, trataremos neste trabalho todas as opções deste trabalho no modelo.

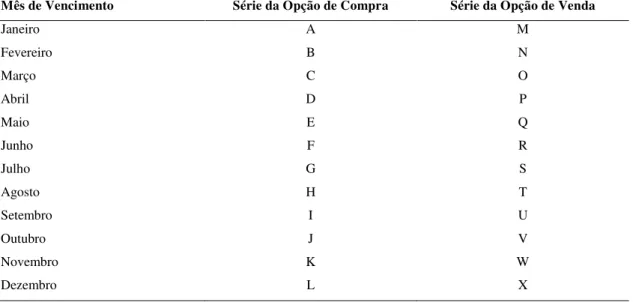

Os contratos de opção negociados na BM&FBovespa possuem uma nomenclatura que varia de acordo com o seu vencimento, que é conhecida como série. Os vencimentos são mensais, sempre na terceira segunda-feira do mês, quando não houver pregão, a data de vencimento será no seu dia útil seguinte, e são especificados no quinto caractere do ativo negociado, como por exemplo, uma opção de compra de Petrobrás S.A. preferencial com vencimento em janeiro é PETRA. Na Tabela 5, é possível verificar a série do ativo-objeto correspondente a cada mês e o seu tipo, opção de compra ou venda.

Tabela 5: Séries das opções no mercado Bovespa da BM&FBovespa

Mês de Vencimento Série da Opção de Compra Série da Opção de Venda

Janeiro A M

Fevereiro B N

Março C O

Abril D P

Maio E Q

Junho F R

Julho G S

Agosto H T

Setembro I U

Outubro J V

Novembro K W

Dezembro L X

Fonte: BM&FBovespa

Para este estudo, iremos utilizar apenas as opções de compra correspondente aos ativos objetos especificados posteriormente e não foi encontrado nenhum dia em que, na data da operação, não existisse negociação de opção do ativo-objeto.

= × � − � × − �−� × � (3)

Em que:

=ln � + ( +� ) − �√ −

(4)

= − �√ − (5)

em que é o prêmio da opção de compra; é preço do ativo subjacente à opção de compra; � é preço de exercício da opção de compra; − é prazo em dias úteis até o vencimento da opção de compra; é taxa de juros livre de risco; � é a função de probabilidade acumulada de uma distribuição normal padrão avaliada em w e � é a volatilidade do ativo subjacente.

De todas as variáveis listadas na equação de Black e Scholes (1973), a volatilidade é a única que deve ser estimada. Ou seja, todas as demais são observadas. A volatilidade do ativo é normalmente estimada utilizando-se os valores históricos observados através do logaritmo natural do preço com seu preço anterior, ou em uma estimativa da volatilidade futura a partir dos valores de mercado, no qual executa-se a precificação de Black e Scholes (1973) no momento do cálculo do valor da opção, de compra ou de venda, do ativo subjacente resolvendo-a em termos da volatilidade. Esta segunda metodologia é conhecida como volatilidade implícita (VIANA, 1998).

A volatilidade implícita pode ser compreendida como uma avaliação do mercado, no momento em que o preço da opção é calculado para o parâmetro da volatilidade constante do modelo de Black e Scholes (1973). Vários estudos foram desenvolvidos para entender se as estimativas de volatilidade implícita seriam mais precisas do que a volatilidade histórica para um mesmo ativo. Dentre eles, o estudo de Armada e Santos (1998) sobre as opções do índice FTSE-100 da Bolsa de Valores de Londres concluiu que a volatilidade implícita das opções dentro do dinheiro parecem ser melhores estimativas em relação a volatilidade histórica. Principalmente, considerando que o movimento dos preços futuros dificilmente é explicado por preços históricos.

4 DESCRIÇÃO DOS DADOS

Neste capítulo será abordado os dados utilizados para elaboração deste estudo.

O estudo utiliza dados diários de fechamento para os preços dos ativos e opções negociados na BM&FBovespa, sem qualquer alteração, o que pode incorrer em certos desvios principalmente no caso das opções, em que a liquidez da opção do ativo-objeto seja baixa. Há registros de certas opções selecionadas para este estudo na qual não existem negócios nos dias posteriores a sua seleção e são estimados pela volatilidade implícita. Além disso, os dados de aluguel são secundários, ou seja, não foi possível extrair dados diários históricos da própria BM&FBovespa. A entidade apenas atende a exigência da CVM de divulgar diariamente as informações sobre as operações de empréstimos de ativos ocorridos nos dias anteriores ao pregão, mas não disponibiliza seu histórico a todos dos investidores. Assim, empresas de comunicação financeira como Economática e Bloomberg registram essas informações diárias em suas bases de dados e a disponibilizam para seus clientes. Por conta do acesso à informação disponível pelo autor, foram utilizados os dados da Bloomberg neste estudo.

O estudo contempla ainda dados das taxas de juros praticadas pelos bancos do Brasil, conforme apresentado na introdução. Tais informações são divulgadas pelo BCB e são referentes a média ponderada pelos valores das operações contratadas nos cinco dias uteis referidos e representam o custo efetivo total médio das operações, ou seja, contemplam os encargos fiscais e operacionais incidentes sobre cada operação. Por questão de acessibilidade e tamanho das informações para este trabalho, foram selecionadas as apenas seguintes instituições: (i) Banco do Brasil, (ii) Bradesco, (iii) Caixa Econômica Federal, (iv) Citibank, (v) HSBC, (vi) Itaú Unibanco e (vii) Santander para termos comparativos da operação.

Outras informações, como imposto de renda a recolher, teve a sua análise baseada na Lei n º 11.033, de 2004 e na Instrução Normativa da Secretaria da Receita Federal do Brasil (INRFB) n º 1.585, de 2015.

o período da análise conforme apresentada no parágrafo anterior. Importante lembrar que as operações possuem uma compensação entre si, ou seja, caso tenha um ganho em uma das pontas da operação, é possível utilizar o prejuízo auferido em outra ponta da estratégia para efeitos de imposto de renda.

Conforme o art. 64, da INRFB nº 1.585, de 31 de agosto de 2015:

Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações de que tratam os arts. 27, 58 e 60 a 62 poderão ser compensadas com os ganhos líquidos auferidos, no próprio mês ou nos meses subsequentes, inclusive nos anos-calendário seguintes, em outras operações realizadas em qualquer das modalidades operacionais previstas naqueles artigos, exceto no caso de perdas em operações de

daytrade6, que somente serão compensadas com ganhos

auferidos em operações da mesma espécie. Conforme o art. 77, § 1º, da IN RFB nº 1.585, de 31 de agosto de 2015:

Em relação ao tomador, a diferença positiva entre o valor de alienação e o valor de aquisição será considerada: I – Ganho líquido ou perda, em relação a valores mobiliários de renda variável negociados em bolsa de valores, sendo esse resultado apurado por ocasião da recompra dos valores mobiliários a serem devolvidos; e II – Rendimento, nos demais casos, sendo esse rendimento apurado por ocasião da recomprados títulos ou valores mobiliários a serem devolvidos.

Conforme o art. 77, § 2º, da IN RFB nº 1.585, de 31 de agosto de 2015:

Na apuração do imposto sobre o ganho líquido de que trata o inciso I do § 1º, poderão ser computados como custos da operação as corretagens e demais emolumentos efetivamente pagos pelo tomador.

A Tabela 6 lista as fontes das séries históricas. O períodoamostral compreende operações entre 17 de fevereiro de 2014 e 31 de março de 2016, devido a limitações na base de dados de aluguel de ações fornecida pela Bloomberg. E apresenta as notações, as quais

6 Operações daytrade são operações em que a compra e a venda do ativo são efetuadas em um mesmo

serão utilizadas para esse estudo. Os preços da tabela Tabela 6 são indicados com um asterisco (*) pois são correspondentes ao (i) preço de fechamento, ou seja, o último negócio registrado no pregão , (ii) preço médio dos negócios do pregão e (iii) ao preço ‘bid ask’, sendo que esta última corresponde à última oferta disponível de venda quando

a estratégia compra e à última oferta de compra disponível quando a estratégia vende no encerramento do pregão .

Tabela 6: Variáveis utilizadas no estudo

Descrição Notação Fonte Equações

Preço* da ação no pregão especificado ,� BMF&BOVESPA: Market

Data

(6),(7),(8)

Custo de liquidação no mercado à vista para

pessoas físicas e demais investidores �

BMF&BOVESPA: Tarifas de Serviços / Ações

(6),(8)

Custo de registro no mercado à vista para pessoas físicas e demais investidores

BMF&BOVESPA: Tarifas de Serviços / Ações

(6),(8)

Custo de emolumentos no mercado à vista para pessoas físicas e demais investidores

BMF&BOVESPA: Tarifas de Serviços / Ações

(6),(8)

Custo da Corretagem cobrada para

compra/venda de opções �

Corretoras Associadas a

BM&FBovespa

(6),(8)

Preço* da opção de compra (call) no

pregão especificado ,�

BMF&BOVESPA: Market

Data

(6),(8)

Custo de liquidação no mercado de opções

para pessoas físicas e demais investidores �

BMF&BOVESPA: Tarifas de Serviços / Ações

(6),(8)

Custo de registro no mercado de opções para pessoas físicas e demais investidores

BMF&BOVESPA: Tarifas de Serviços / Ações

(6),(8)

Custo de emolumentos no mercado de opções para pessoas físicas e demais investidores

BMF&BOVESPA: Tarifas de Serviços / Ações

(6),(8)

Custo da Corretagem cobrada para

compra/venda de opções �

Corretoras Associadas a

BM&FBovespa

(6),(8)

Taxa de juros média cobrada dos tomadores de aluguel da ação no pregão acrescidas do custo dos intermediadores no mercado

,� Bloomberg (7)

Custo do aluguel de ações cobrado dos investidores tomadores de ação

BMF&BOVESPA: Tarifas de

Serviços / Ações /

Empréstimos de Ativos

(7)

Custo mínimo do aluguel de ações cobrado

dos investidores tomadores de ação _ í �

BMF&BOVESPA: Tarifas de

Serviços / Ações /

Empréstimos de Ativos

(7)

Imposto de renda sobre o lucro em operações

de renda variável em bolsa de valores ��

Receita Federal: Lei n º 11.033, de 2004; IN RFB n º 1585, de 2015

(10)

Taxa de juros média dos empréstimos em cinco dias úteis na modalidade de pessoa

física – crédito pessoal não consignado com

encargo pré-fixado em que o pregão está contido

�� Banco Central do Brasil: SFN /

Informações sobre operações bancárias / Taxas de operações de crédito / Taxas de juros de operações de crédito

(13)

Para os dias em que não há negociação da opção do ativo-objeto analisado, foram utilizados dos dados da Bloomberg para a variável de volatilidade implícita7 do ativo e

são representadas com um asterisco nos outputs de relatório.

7 A volatilidade implícita, calculada pela Bloomberg, é a volatilidade implícita de opções com expiração

5 DESENVOLVIMENTO DA ESTRATÉGIA DE FINANCIAMENTO

Neste capitulo, é descrita as equações desenvolvidas para esta estratégia e os resultados obtidos na análise efetuada.

A estratégia de financiamento apresentada no capítulo 2 pode ser descrita pela equação (6) considerando o crédito da venda do ativo, com os recursos a serem depositados em conta corrente do tomador do empréstimo, incluindo o débito da compra da opção de compra e os débitos referentes ao custo operacional.

é � .� = ( ,� ∗ ) × ( − � − − ) − �

− ( ,�× ) ∗ ( + � + + )

− �

(6)

em que é a quantidade de ações utilizadas para a operação e é a quantidade de opções utilizada para a operação. As demais variáveis foram apresentadas na Tabela 6 no

capítulo 4.

Os custos definidos pela BM&FBovespa são em relação ao valor financeiro total para cada operação. Para efeito deste estudo, estão disponibilizados em seu site, verificados na data de 31 de maio de 2016 e foram apresentados na Tabela 2, no capítulo 3.

Os custos de corretagem cobrada pelos intermediários aptos a operar neste mercado são bem variados e foi considerado um custo de R$ 10,00 (dez reais) por ordem executada em ambos os mercados (à vista e de opções), conforme apresentado no item 3.1 do capítulo 3.

A equação (6) pode ser compreendida como uma venda de ações a descoberto no mercado à vista com um hedge no mercado de opções, fazendo com que o tomador do empréstimo

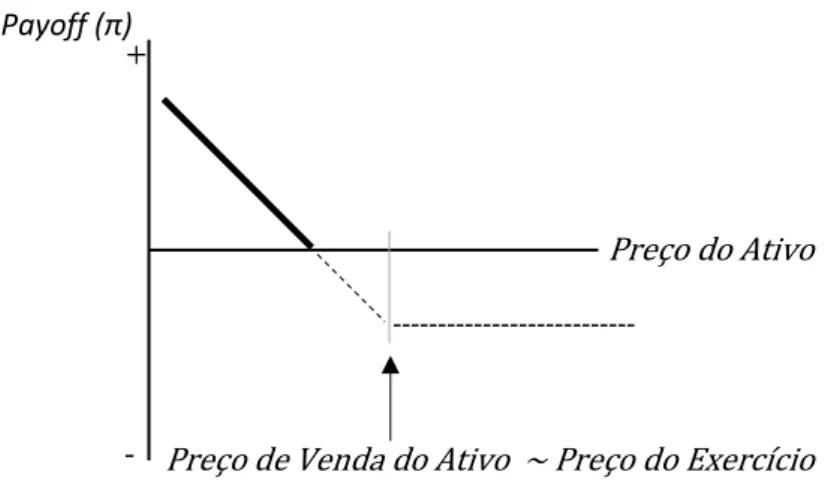

não tenha um custo elevado caso o mercado à vista venha em desvantagem à operação. A Figura 5 ilustra o payoff (π) dessa operação no vencimento conforme o preço do ativo

Figura 5: Payoff de venda do ativo com compra de opção de compra do ativo-objeto no vencimento

Fonte: Elaborado pelo autor

Em que (i) o valor do financiamento no seu vencimento é menor que o valor financiado menos o custo do hedge é representado pelo traço escuro na Figura 5; (ii) quando o valor

do financiamento no vencimento está entre o valor financiado com o custo do hedge é um

custo de juro menor, representado pela linha tracejada larga na Figura 5, até o valor do financiamento com o custo do hedge, quando o custo do juro é o valor do hedge; e, (iii)

quando o valor do financiamento no vencimento é o custo do hedge, representado pela

linha tracejada na Figura 5.

Quando se faz uma operação de venda a descoberto, conforme apresentado no item 3.2 do capítulo 3, é necessário que o vendedor das ações aporte garantias conforme os riscos estabelecidos pela BM&FBovespa. As garantias solicitadas são em média aritmética 40,76% do valor do ativo. Para este estudo, devido aos ativos selecionados, as garantias variam de 30% a 40%, no período analisado. Ou seja, se vender a descoberto uma quantidade de 10.000 ações, o valor da garantia solicitada pela BM&FBovespa irá variar, de acordo com o preço de fechamento do ativo, de 3.000 a 4.000 ações mais as 10.000 ações no dia seguinte e não são considerados para efeito de análise para a estratégia. O custo do ativo emprestado é definido por

= á � [( ,� ∗ )

∗ (( + )�+�⁄ 5 − ) , _ í � ]

+ ( ,�∗ ) ∗ (( + ,�) �+�⁄ 5

− )

(7)

Preço do Ativo Payoff (π)

+

em que ,� é preço de fechamento da ação no pregão especificado e é a quantidade de ações utilizadas para a operação; é o custo do aluguel de ações cobrado dos investidores tomadores de ação definido pela BM&FBovespa; _ í � é o custo mínimo do aluguel de ações cobrado dos investidores tomadores de ação definido pela BM&FBovespa, e; ,� é taxa de juros média cobrada dos tomadores de aluguel da ação no pregão acrescidas do custo dos intermediadores no mercado, tanto da parte doadora quando da parte tomadora.

Conforme observado pela equação (7), os custos definidos pela BM&FBovespa são em relação ao valor financeiro total para cada operação. Para efeito deste estudo, disponibilizados em seu site e verificados na data de 31 de maio de 2016, o tomador deve pagar (i) a remuneração devida ao doador, (ii) a comissão do intermediário e a (iii) taxa de registro da BM&FBovespa de 0,25% a.a., sendo o mínimo de R$ 10,00, conforme apresentado no capítulo 3.

Para a ,� iremos, conforme observado anteriormente, de forma conservadora, aplicar um aumento de 50% em seu valor analisado no pregão . Vale lembrar que nos pregões datados de 25 de novembro de 2014, 12 de dezembro de 2014, 30 de janeiro de 2015, 27 de novembro de 2015 e 19 de abril de 2016, não há informações sobre a taxa média cobrada dos tomadores de empréstimos pela fonte de dados obtida e, assim, foram utilizadas as taxas do pregão anterior correspondente a cada ativo analisado neste estudo.

O preço pago para se alugar ações no mercado da BM&FBovespa é o grande incentivo para que as pessoas possam optar por este tipo de financiamento diferenciado. Minozzo (2010) tenta explicar os motivos pelos quais as taxas de aluguel no Brasil serem tão baixas. Entre os principais determinantes, destacam-se o volume de negócios das ações, a variável de risco relativo ao mercado, o fato de possuírem opções negociadas com base no ativo objeto, se estão prestes a pagar juros sobre capital próprio, se são consideradas empresas de pequeno porte e se pertencem a determinados setores de negócios.

é � .�+� = ( ,�+� ∗ ) ∗ ( − � − − ) − �

− ( ,�+�∗ ) ∗ ( + � + + )

− � − (

8)

em que é a quantidade de ações utilizadas para a operação; é a quantidade de opções utilizada para a operação, e; é o custo do aluguel de ações apresentado através da equação (7). As demais variáveis presentes foram apresentadas na

Tabela 6 no capítulo 4.

O resultado(π) da operação envolvida para este financiamento diferenciado é

� ,�,�+� = é � ,� − é � ,�+�− � (9)

em que é � ,� é o valor que estará disponível na conta corrente em + (sendo 3, três dias úteis); é � ,�+� é o valor que será devolvido para a corretora em + � + (sendo 3, três dias úteis), e; � é o custo que terá de ser pago ao governo federal caso o é � ,� seja maior que o é � ,�+� no mês subsequente ao encerramento da operação.

O custo a ser pago ao governo federal do Brasil, através da receita federal do Brasil, segue a lei nº 11.033, de 2004 e a instrução normativa da secretaria da receita federal do Brasil (IN RFB) nº 1.585, de 31 de agosto de 2015, conforme apresentado no capítulo 4 e é apresentada na equação Erro! Fonte de referência não encontrada.) abaixo. Vale ressaltar que não houve alteração de conceito para as operações efetuadas antes da IN RFB nº 1.585, de 2015 que eram geridas pela IN RFB nº 1.022, de 2010.

� = á � ( é � ,�− é � ,�+�, ) ∗ �� (10)

em que é � ,� é o valor que estará disponível na conta corrente em + (sendo 3, três dias úteis); é � ,� é o valor que será devolvido para a corretora em + � + (sendo 3, três dias úteis), e; �� é o custo de imposto de renda que terá de ser pago ao governo federal caso o é � ,� seja maior que o é � ,�+� conforme a legislação vigente já apresentada.

Por ser uma operação em que não é considerado, em nenhuma forma, o tipo daytrade, os

subsequente ao pregão + �, serão de 15% do resultado operacional conforme a lei nº 11.033, de 2004 e a IN RFB nº 1.585, de 2015 e apresentado no capítulo 4.

A taxa de juros deste financiamento alternativo pode ser demonstrada pela equação (11) apresentada abaixo. A equação (11) utiliza o conceito de juros compostos que é a base para todo empréstimo bancário. No regime de juros compostos, os juros de cada período são somados ao capital para o cálculo dos juros no período seguinte. Assim, o valor da dívida sempre será calculado pelo novo valor.

Τ̃ ,�,�+� = [ + |�é �,�,�+�| ,�]

5 �−� ⁄

− ∗ � ,�,�+�

|� ,�,�+�|

(11)

Em que, � , ,� é a diferença entre o que se financiou com o que é devolvido ao mercado (“financiador”) no pregão + � da ação no pregão , e; é � ,� é o valor líquido do empréstimo através da ação no pregão .

Observando a equação (11) é possível notar que há mais informações do que na fórmula normal de juros compostos. O � ,�,�+� é apresentado em módulo e depois é multiplicado por ele mesmo e dividido pelo seu valor em módulo novamente. Isso ocorre pois conforme a variação do preço do ativo escolhido, é possível devolver menos dinheiro do que se pegou emprestado. Essa é uma das vantagens de optar por este financiamento alternativo. Conforme apresentado no capítulo 2, este modelo utiliza o mercado de aluguel de ações da BM&FBovespa e é o que explica esta possível “rentabilidade” no seu empréstimo atrelado à queda do preço do ativo. Assim, quando o resultado final da taxa de rentabilidade da estratégia Τ̃ ,�,�+� é negativo, representa que se está pagando um juro ao mercado e quando Τ̃ ,�,�+�é positivo, significa que se está tendo um “ganho” monetário por pegar o empréstimo, e assim devolver menos que o recurso tomado.

_ é�� ,� =∑ ( ΔΤ ∗

,�,�+� ≥ ) �+�

�

_ � �

(12) Em que, ΔΤ∗ ,�,�+� é a diferença entre os custos da estratégia com a ação no pregão t com o pregão subsequente + � com a taxa de juros mais baixa entre o menor custo dentre os sete bancos selecionados na semana do pregão , e; _ � � é o número de pregões considerado para a estratégia.

Ou seja, iremos verificar quantas vezes o financiamento alternativo tem um custo menor para cada dia da análise �, a qual é verificado a possibilidade de se desfazer da operação e qual foi o juro total anualizado, não possuindo restrição em manter a operação até o seu vencimento. O ΔΤ∗

,�,�+� é dado pela equação (13),

ΔΤ∗

,�,�+� = Τ̃ ,�,�+�+ � (13)

em que, Τ̃ ,�,�+�: é a taxa de juros anualizada do empréstimo através da ação no pregão e com a operação liquidada no pregão + � e � é a menor taxa de juros na modalidade de pessoa física – crédito pessoal não consignado com encargo pré-fixado dos sete bancos selecionados, conforme destacado no capitulo 4, para o período de cinco dias úteis em que o pregão está contido.

Ambas taxas de juros, tanto da estratégia quanto dos bancos, contemplam todos os custos incidentes no empréstimo, sejam eles encargos fiscais ou operacionais.

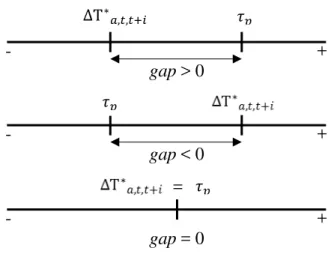

As taxas dos bancos na equação (13) possuem um sinal positivo (+) pois estaremos analisando a diferença entre as taxas (gap ou ΔΤ∗ ,�,�+�), na qual a taxa da estratégia será

negativa, caso se pague mais através do financiamento alternativo, ou positiva caso o custo seja menor ou pagando menos que o financiado, e nos apresentará o gap entre as

duas taxas. Quando o diferencial for negativo, significa que seria mais vantajoso realizar o empréstimo através da operação bancária comum do que através do financiamento alternativo proposto.

uma conta em cada um dos bancos selecionados, correndo o risco de pagar outros encargos que não estão contemplados neste estudo, tais como manutenção de conta corrente.

Figura 6: Gap das taxas de juros no estudo

Fonte: Elaborado pelo autor

Apresentada a execução da proposta de financiamento alternativo para efeito deste estudo, selecionou-se as ações que possuem maior liquidez no mercado à vista da BM&FBovespa, que possuem um maior número de negócios, tanto no mercado à vista e de opções, e diferentes preços de exercícios para as operações no mercado de opções. São elas, a PETROBRAS PN (representada pelo código de negociação na BM&FBovespa como PETR4), a VALE PNA (representada pelo código de negociação na BM&FBovespa como VALE5) e a BMF BOVESPA ON (representada pelo código de negociação na BM&FBovespa como BVMF3).

Assim sendo, os dados coletados de acordo com o capítulo 4 e as equações de (6) a (13) apresentadas, foram empregados em um sistema em que se utiliza da programação Visual Basic for Aplication (VBA), editados em Excel® em ambiente Windows® e que utiliza o

pacote Office® para execução.

Cada ativo analisado gerou o output _ é�� ,� para cada pregão analisado

com seus � pregões em que é possível realizar a estratégia de acordo com o vencimento de cada opção com três cenários de preços distintos, sendo (i) fechamento, (ii) médio e (iii) ‘bid ask’. Em todos os casos, não foi utilizada a data de vencimento da opção para

zeragem do contrato de financiamento alternativo analisado já que não há negociação de opções no seu vencimento, conforme informado anteriormente.

gap > 0

+

-

gap < 0

+

-

+

-

gap = 0

= ΔΤ∗

,�,�+� �

�

Para cada pregão , a estratégia foi analisada levando em consideração um hedge extra de

0% (sem hedge extra), 25%, 50%, 75% e 100% em opções. A opção selecionada para

cada pregão , foi a opção que possuía o preço de exercício mais próximo ao preço de fechamento do pregão e que possuía no mínimo 5 dias úteis para a operação, e no cenário em que a estratégia levou em consideração o preço ‘bid ask’ também era necessária uma

Os resultados obtidos para cada pregão foram analisados levando em consideração o percentual em que a estratégia de financiamento alternativo sugerida tenha custos inferiores aos ocorridos no empréstimo através de uma instituição financeira nos dias uteis posteriores pela equação (12) e segregados em um histograma para cada ativo previamente selecionado e pelo percentual de hedge acrescido para cada cenário de preços

distintos, conforme apresentado abaixo.

5.1 BM&FBovespa (BVMF3)

A seguir, é possível verificar o histograma da estratégia para os três cenários de análise de preços para o ativo da BM&FBovespa (BVMF3) e a tabela que resume o acerto da estratégia em mais de 50% dos casos.

Figura 8: Histograma do resultado da estratégia com o ativo BVMF3 com preço de fechamento

Fonte: Elaborado pelo autor

0% 5% 10% 15% 20% 25% 30% 35%

0%

-10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100%

Fre

qu

en

cia

R

elativ

a

(%)

Histograma do Resultado da estratégia - Preço Fechamento - BVMF3

Figura 9: Histograma do resultado da estratégia com o ativo BVMF3 com preço médio

Fonte: Elaborado pelo autor

Figura 10: Histograma do resultado da estratégia com o ativo BVMF3 com preço ‘bid ask’

Fonte: Elaborado pelo autor

A tabela a seguir representa o acerto da estratégia para o ativo BVMF3 que foi superior em mais de 50% para todos os casos de hedge extra analisados.

0% 5% 10% 15% 20% 25% 30% 35% 40% 0% -10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100% Fre qu en cia R elativ a (%)

Histograma do Resultado da estratégia - Preço Médio - BVMF3

0% 25% 50% 75% 100%

0% 10% 20% 30% 40% 50% 60% 0%

-10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100%

Fre qu en cia R elativ a (%)

Histograma do Resultado da estratégia - Preço Bid Ask - BVMF3

Tabela 7: Acerto da estratégia de financiamento para o ativo BVMF3

Hedge

Acerto da Estratégia 0% 25% 50% 75% 100%

Preço Fechamento 57,28% 68,39% 69,92% 65,71% 59,77% Preço Médio 56,51% 69,54% 70,31% 66,48% 62,45% Preço 'Bid Ask' 30,27% 25,48% 23,18% 23,18% 21,84%

Fonte: Elaborado pelo autor

5.2 Petrobrás PN (PETR4)

A seguir, é possível verificar o histograma da estratégia para os três cenários de análise de preços para o ativo da Petrobrás PN (PETR4) e a tabela que resume o acerto da estratégia em mais de 50% dos casos.

Figura 11: Histograma do resultado da estratégia com o ativo PETR4 com preço de fechamento

Fonte: Elaborado pelo autor

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

0%

-10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100%

Fre

qu

en

cia

R

elativ

a

(%)

Histograma do Resultado da estratégia - Preço Fechamento - PETR4

Figura 12: Histograma do resultado da estratégia com o ativo PETR4 com preço médio

Fonte: Elaborado pelo autor

Figura 13: Histograma do resultado da estratégia com o ativo PETR4 com preço ‘bid ask’

Fonte: Elaborado pelo autor

A tabela a seguir representa o acerto da estratégia para o ativo PETR4 que foi superior em mais de 50% para todos os casos de hedge extra analisados.

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 0% -10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100% Fre qu en cia R elativ a (%)

Histograma do Resultado da estratégia - Preço Médio - PETR4

0% 25% 50% 75% 100%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 0%

-10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100%

Fre qu en cia R elativ a (%)

Histograma do Resultado da estratégia - Preço Bid Ask - PETR4

Tabela 8: Acerto da estratégia de financiamento para o ativo PETR4

Hedge

Acerto da Estratégia 0% 25% 50% 75% 100%

Preço Fechamento 61,23% 71,40% 73,13% 70,44% 65,83% Preço Médio 62,84% 72,61% 75,29% 69,73% 64,94% Preço 'Bid Ask' 33,78% 27,83% 25,91% 22,46% 20,92%

Fonte: Elaborado pelo autor

5.3 Vale PNA (VALE5)

A seguir, é possível verificar o histograma da estratégia para os três cenários de análise de preços para o ativo da Vale PNA (VALE5) e a tabela que resume o acerto da estratégia em mais de 50% dos casos.

Figura 14: Histograma do resultado da estratégia com o ativo VALE5 com preço de fechamento

Fonte: Elaborado pelo autor

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

0%

-10% 10% -20% 20% -30% 30% -40% 40% -50% 50% -60% 60% -70% 70% -80% 80% -90% 90% -100%

Fre

qu

en

cia

R

elativ

a

(%)

Histograma do Resultado da estratégia - Preço Fechamento - VALE5