FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA

CADERNOSEBAP

N" 71

OUTUBRO DE 1994

FINANÇAS GOVERNAMENTAIS:'

CAMINHO TORTUOSO, FUTURO DUVIDOSO

1980-1992

MARIO CHRlSTOVÃO BRUNO PESSÕA

PAULO CESAR DA FONSECA MALHEIRO

CADERNOS EBAP

~71

B I 8 L I O T I C A

CADERNOS

E B A P

{C.

G

Iz,3

Cj

J)i~&6j

-4

Publicação da ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA da 4

FUNDAÇÃO GETULIO VARGAS para divulgação, em caráter preliminar, de " trabalhos acadêmicos e de consuhoria sobre Administração Pública.

DIRETOR DA EBAP

Armando S. Moreira da Cunha

CHEFE DO

DEPr

DE PESQUISA E

~ç6EsFernando Guilhenne Tenório

EDrrORA RESPONSÁVB.

Deborah Moraes Zouain

COMnt EDrrORlAL

Corpo docente da EBAP

EDITORAÇÃO

Grupo Editorial da EBAP

"

o

texto ora divulgado é de responsabilidade exclusiva do(s) autor(es), sendo pennitida a '"sua reprodução total ou parcial, desde que citada a fonte. ""

~

CORRESPONDÊNCIA:

CADERNOS EBAP

Praia de Botafogo, 190, sala 508 Botafogo - Rio de Janeiro - RJ CEP 22.253-900

Telefones: (021) 536-9145

551-8051

""

""

""

""

""

""

..

.,

,

P,ezBdo

Leitor,

Faça já sua assinatura dos

CADERNOS EBAP

por R$5,87 e receba, ao longodo ano, seis exemplares. Você terá, sem dúvida, a oportunidade de refletir sobre importantes temas da administração pública brasileira.

A Editora

~-Corteaq1Ú-~

CADASTRO: CADERNOS EBAP

CADERNOS EBAP

Nome: ... . Escola Brasileira de Administração Pública

Instituição: ... .

da Fundação Getulio Vargas

Endereço: ... .

Departamento de Pesquisa e Publicações

Cidade: ... .

Praia de Botafogo, 190, Sala 508

País: ... .

Botafogo - Rio de Janeiro -RJ

Código postal: ... .

22253 - 900

Data: ... ./. ... ../. ...

Assinatura

FlINDAÇÃO

GETlIlIO VARGAS

REVISTA DE ADMINIS

-RA

P-BLICA

ASSINATURA DE REVISTA TÉCNlCO-ACADIMICA INDICA

PRORSSIONAUSMO

•

VOCÊ TERÁ A OPORTUNIDADE DE LER IMPORTANTES MATÉRIAS .-SOBRE:

•

•

•

•

GESTÃO INTEGRADA DE PROGRAMAS PÚBLICOS

POLÍTICAS PÚBLICAS: SAÚDE, SOCIAL, MEIO AMBIENTE ETC.

PROCESSO DECISÓRIO

GERÊNCIA DE ORGANIZAÇÕES E EMPRESAS PÚBLICAS

VISITE A LNRARIA DA

FGV.

DISPOMOS DE NÚMEROS AVULSOS.

INFORMAÇÕES E ASSINATURAS

FUNDAÇÃO GETUUO VARGAS - ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PllBUCA

-EBAP-PRAIA DE BOTAFOGO, 190 - 5D

ANDAR

TEL 536-9145

'-'

-..

'-'

~

-..

-..

-..

-..

~

-..

~

-..

~

~

~

-.

-..

-.

-..

-.

-.,

-.

-.,

PROCURE-NOS

o

primeiro

passo

é

o

reconhecimento de

suas necessidades.

-.,

A Escola Brasileira de Administração Pública da Fundação Getulio

-.,

Vargas oferece seus 41 anos de experiência ao Setor Público e Privado.

-.

DCT - Departamento de Consultoria Técnica

SUMARIO

1. IN1'RODUÇÃO ... .

2. DE.LThAIT AÇÃO DO CAMPO DE PESQUISA ... .

3. RECEITAS ... .

3.1 - Receitas Tributárias ... . 3.2 - Outras Receitas ... .

4. DESPESAS ... .

4.1 -Demanda de Bens e Serviços Finais do Governo ... ..

4.1.1 -Consumo ... .

4.1.2 - FOI'DlaÇão Bruta de Capital Fixo ... .

4.2 - Subsídios ... . 4.3 - Transferências de Assistência e Previdência ... .

5. SAL.DO PRIMÁRIo ... .

6. CONCLUSÃO ... .

7. BffiUOORAFIA ... .

ANEXOS - Quadros, Tabelas e Gráficos ... ..

•

PÁG.

02 ."

..,

03 ..,

03

10

11

11

11

13

14

15

20

21

..

..,

o

presente artigo propõe-se a apresentar uma análise das estatísticas e outras informações sobre alguns componentes das finanças govemamentais, para o período de 1980 a 1992, no que se refere aos aspectos mais notáveis da evolução da arrecadação e gastos não financeiros do govemo, desagregados pelas suas três esferas: União, Estados e Municípios.A primeira seção analisa a evolução das receitas tributárias, através dos impactos causados pelas porJticas adotadas na área fISCal.

A segunda seção

é

dedicada ao estudo do comportamento dos gastosgovemamentais, segundo seus elementos mais representativos.

A terceira seção trata da questão do saldo primário.

A observação quanto ao comportamento das finanças govemamentais, com destaque para os saldos primários nas três esferas de govemo, evidencia a falta de sintonia na conjugação de uma mesma linha de ação levando a caminhos divergentes na área fiscal.

o

resultado nos deixa a reflexão de que a reforma fISCal não pode serpensada sem equacionar adequadamente a distribuição de receitas e

despesas, discriminar competências e assegurar autonomia com

1 -

INTRODUÇÃO

A década de 80 caracterizou-se por uma profunda crise da economia

brasileira, tendo como seu principal protagonista o Govemo.

o

período foi marcado por sucessivos planos de estabilização que, no campofiscal, visaram principalmente a redução do déficit govemamental. Para tal

utilizaram diversas tentativas de redução dos gastos e, mais freqüentemente,

elevação das receitas.

As medidas usualmente anunciadas, algumas delas com grande impacto sobre

a opinião pública, procuraram estabilizar a economia através de choques

(Plano Cruzado, 1986 - Plano Bresser ,1987 - Plano Verão, 1989 - Plano Collor,

1990), mas não surtiram os efeitos desejados. A sucessão de fracassos tomou a

taxa de inflação mais elevada, abalando seriamente a credibilidade do

govemo como agente capaz de honrar seus compromissos e criar condições

propícias à retomada do crescimento econômico.

Durante a década de 80, a aceleração da inflação, a redução do

crescimento, a fragilidade financeira do Estado e os equívocos de ordem

institucional ampliaram as carências nas áreas social e econômica. As

porrticas desenvolvidas no início dos anos 90 agravaram ainda mais a

situação, aumentando o descrédito da sociedade em relação às autoridades

govemamentais e dificultando a implantação de porrticas macroeconômicas.

Cabem, inicialmente, alguns esclarecimentos sobre abrangência, conceitos e

fontes relativas aos dados utilizados.

•

'"

.,

.,

'"

.,

'"

'"

.,

..

'"

'"

.-.,

.",•

.", .-." 'li'"

'"

'"

'"

'"

'IfII 'IfII.-..

.." ." ."..

'"

." ." .",'"

.",.,

'f//J""

'"

'"

", f/I.-'"

2 -

DELIMITAÇÃO DO CAMPO DE PESQUISA

o

trabalho contém estatísticas do Governo, elaboradas, ao longo dos anos,~Io Centro de Estudos Fiscais, atual Centro de Estudos de Economia e Governo

do Instituto Brasileiro de Economia da Fundação Getulio Vargas, para Contas

Nacionais até 1986 e em continuidade para o Anuário Estatístico do FMI, por

delegação do Ministério da Fazenda. A série 1980 a 1990 foi revista

recentemente e acrescida as informações para 1991 e 1992, o que poderá

acarretar pequenas alterações, provenientes, basicamente, da melhoria das

informações.

o

segmento Governo aqui considerado abrange as três esferas de governo(União, Estados e Municípios). Subordinadas a cada uma delas há um grande

número de órgãos supeNisionados nas estruturas administrativas direta e

indireta: Autarquias, Fundações e Fundos, com características tipicamente

governamentais. As empresas com participação estatal, financeiras e não

financeiras (inclusive o Banco Central), não estão incluídas no segmento.

o

levantamento das estatísticas primárias para o período 80-86 tomou comobase os Balanços Gerais da União (BGU), balanços orçamentários e financeiros;

balancetes, registros contábeis e demais documentos de contabilidade interna

e auditoria. A nível estadual, os dados foram extraídos dos balanços anarrt"icos

estaduais e, quando necessário, nos Tribunais de Contas dos Estados. A nível

municipal, a fonte principal de coleta foi a Secretaria da Economia e Finanças

do antigo Ministério da Fazenda, que centralizava as sínteses dos balanços e

A partir de 87, além das tradicionais fontes de informação descritas acima,

passou-se a utilizar o Sistema Integrado de Administração Financeira (SIAFI) do

Departamento do Tesouro Nacional.

o

universo de entidades que compõem o Governo, além de amplo ecomplexo, sofreu profundas transformações em sua estrutura administrativa nos

seus diversos níveis. Ocorreram extinções, fusões e criações de Ministérios, ""

Secretarias, entidades autárqUiCas e fundações de significativa relevância. Tais

alterações foram mais expressivas nos governos Sarney e Collor, sendo também

responsáveis por eventuais variações nas contas públicas, não sendo

entretanto avaliadas na presente discussão.

3 -

RECEITAS

3. 1 -

Receit •• Tl'ibutál'i ••

É

evidente a importância das receitas próprias, principalmente as tributárias, nacomposição do total de recursos de que o governo dispõe para o financiar

seus gastos.

As receitas tributárias desmembradas em diretas e indiretas abrangem a

arrecadação de impostos, taxas e contribuições. A arrecadação exclui

incentivos e deduções e no caso de recolhimentos atrasados inclui a dívida

ativa, multas e juros de mora incidentes sobre ela.

o

presente capítUlO analisa o comportamento das receitas tributárias. Utiliza-seo conceito de carga tributária bruta, como sendo a relação entre as receitas

tributárias das três esferas de governo (União, Estados e Municípios) e o Produto

Para efeito de análise, dividiremos o período em três fases distintas, de acordo com a evolução da carga tributária no Brasil.

A primeira fase (80-83) correspondeu a uma relativa estabilidade em que a

carga tributária quase não se alterou, mantendo a média em tomo de 25% do

PIB.

A segunda fase, de 1985 a 1988, foi caracterizada por sucessivas quedas de

arrecadação até 1988, quando a carga atingiu seu nível mínimo na década,

chegando a 20% do PIB, com exceção de 1986, quando a carga atingiu 24,8%

do PIB (vide Tabela 1).

A terceira fase, de 1989 em diante, foi marcada pela recuperação dos níveis

da carga tributária observados no início da década (em média 25% do PIB),

com exceção do ano de 1990, onde a carga tributária apresentou o

percentual mais elevado do período, atingindo 27,5% do PIS.

Para entender as razões do comportamento da carga tributária nestes três

períodos, analisaremos os efeitos das porrticas adotadas que responderam

pelos impactos mais significativos nos principais tributos diretos e indiretos nas

diferentes esferas de govemo.

A primeira fase foi marcada por um conjunto de medidas que visavam

aumentar a arrecadação e combater o déficit público. Das porrticas adotadas

destacam-se as várias alterações introduzidas no Imposto de Renda, dentre

elas a redução dos abatimentos e a aplicação da indexação generalizada

sobre os valores retidos, antecipados e a pagar, uilizando-se a ORTN como

indexador. A afiquota do adicional sobre o lucro foi elevada, tendo em vista o

financeiras. Outra medida importante foi a criação do Fundo de Investimento

Social (FINSOCIAL), com o objetivo de captar recursos para investimentos de

caráter assistencial em alimentação, habitação popular, saúde, educação. O

novo tributo taxou a receita bruta das empresas que realizam vendas de

mercadorias, das instituições financeiras e das sociedades seguradoras.

Essas medidas conseguiram manter a arrecadação total, com ligeiros

acréscimos nos tributos diretos, notadamente no Imposto de Renda que passou

de 2,9% em 1980 para 3,8% do PIS em 1983 (vide Gráficos 1 e 2). Em

contrapartida, os impostos indiretos, mesmo com a c'riação do FINSOCIAL

tiveram sua participação reduzida em proporções semelhantes, o que permitiu

a manutenção da carga tributária.

Influenciaram esse comportamento a erosão causada na arrecadação real

pela aceleração do processo inflacionário e a participação das exportações

no PIS, no início da década, acompanhada de maiores isenções fISCais

e ,

portanto, de uma menor fatia dos impostos indiretos no PIS.

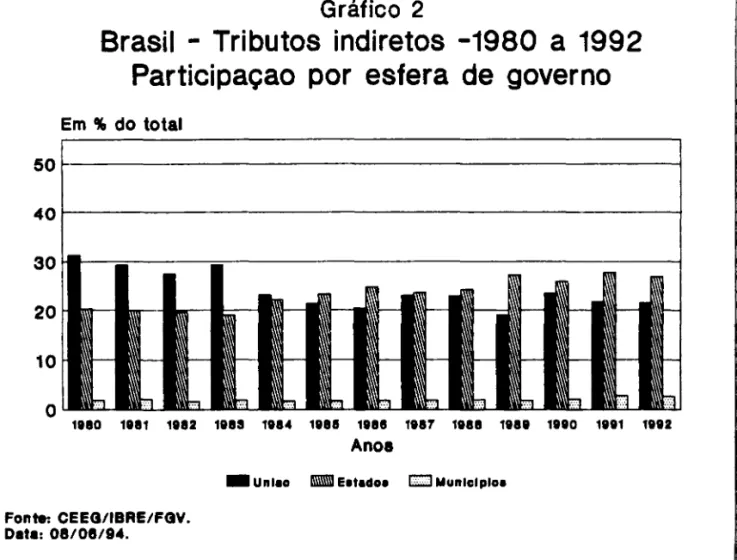

Do total de tributos, em média 75,5% foram arrecadados pela União, 21,5%

pelos estados e o restante pelos municípios (vide Gráfico 3).

A segunda fase iniciou-se com a aplicação de medidas que visavam uma

futura guinada no sistema tributário, considerado excessivamente centralizador,

para um regime de descentralização de recursos e encargos, mais afinado

com um dos princípios básicos do federalismo fiscal.

Uma das medidas mais expressivas deu-se através de Emenda Constitucional nQ

23/83, a conhecida Emenda Passos Porto, que elevou o percentual dos Fundos

sobre Produtos Industrializados para 28% em 1984 e 32% em 1985, conforme

observado no Quadro 1.

Ainda, com relação aos estados, vale mencionar o acréscimo de um ponto

percentual na afiquota do ICM a vigorar a partir de 1984 e a inclusão do IPI na

base de cálculo do ICM sobre cigarros, a ser parcelado em três anos. Tais

modificações incrementaram a arrecadação estadual.

Os choques econômicos aplicados entre 1984 e 1988 conjugados com

medidas tributárias complementares, principalmente com relação ao IR, não

impediram que a carga tributária atingisse seu nível mínimo, 20,8% do PIS em

1988.

A implantação do sistema de bases correntes na fonte, a ampliação da

tributação dos rendimentos de capital, a redução dos prazos de recolhimento

das empresas e de repasse dos bancos ao Tesouro Nacional e a ampliação

dos percentuais de retenção na fonte foram algumas das medidas tomadas

-. relativas ao IR entre 1984 e 1988. Algumas das chamadas medidas

complementares tiveram curta duração, como as referentes às alterações na

forma e utilização da indexação do IR. Na maioria das vezes serviram mais

como um reforço de caixa do que propriamente melhoria na eficiência da

tributação como instrumento de porrtica econômica.

o

impacto dos 'planos', • pacotes' e outras medidas adotadas nesta faserefletiram-se na distribuição da arrecadação tributária entre as esferas de

govemo. Reduziu-se a participação relativa da União de forma gradual, de

76,6% em 1983 para 71% em 1988. Ao contrário, os estados aumentaram sua

nos cinco anos observados. Os municípios também melhoraram seus ganhos, mas em proporções menores (vide Tabela 2 e Gráfico 3).

Esses indicadores mostram o início do processo de descentralização tributária, que se fortaleceu em 1988 com a implantação da nova Constituição Federal.

A terceira fase demonstra os efeitos da aplicação da Reforma Constitucional de 1988 e as expressivas modificações do Sistema Tributário Nacional.

o

objetivo principal da reforma foi o de proporcionar aos estados e municípios maior autonomia financeira, dando continuidade a um processo de redução da centralização da arrecadação tributária em poder da União.Em função disso, alguns tributos foram extintos ou mudaram de esfera de competência enquanto outros foram criados, visando racionalizar o Sistema Tributário Nacional.

Foi reduzido o número de impostos de competência da União, de onze para sete, e aumentado os de competência estadual, de três para quatro, e municipal, de dois para quatro.

A União perdeu os impostos únicos, sobre lubrificantes e combustíveis, minerais, energia e os impostos sobre transportes e comunicações.

Os estados perderam o Imposto sobre a Transmissão Inter-Vivos - IT81, mas obtiveram outros ganhos: o ICMS, correspondente ao ICM ampliado pela incorporação a sua base dos impostos únicos que pertenciam ao govemo federal, o adicional de 5% do IR pago a União por pessoa (tsica e jurídica, o Imposto de Transmissão Causa-Mortis, transmitido por herança ou doações, e a

Os municípios mantiveram o Imposto sobre Propriedade Predial e Territorial

Urbano - IPTU e o Imposto sobre Serviços de Qualquer Natureza - ISS, e

ganharam o Imposto sobre Transmissão Inter-Vivos, a Qualquer Título, de Bens

Imóveis -ITBI (que pertencia aos estados); e o Imposto sobre Vendas a Varejo

de Combustíveis - IWC.

Além disso, estados e municípios passaram a ter maior participação nos tributos

federais.

Tais modificações podem ser melhor observadas nos Quadros 2 e 3.

Em razão dessas alterações os recursos tributários disponíveis (Receitas

Tributárias menos Transferências Constitucionais) da União ficaram reduzidos.

A reação da União a essas perdas leva a caminhos distintos.

De

um lado, atentativa de livrar-se dos compromissos com a aplicação da chamada

"operação desmonte" (repasse de encargos para estados e municípios) não

chegou a ser efetuada de maneira satisfatória, sendo até hoje motivo de

divergências portticas. Por outro lado, são elevadas as receitas não

compartilhadas com as unidades administrativas subnacionais, como por

exemplo, a criação de novas fontes de imposição tributária, (Contribuição

Sobre o Lucro das Empresas) e a elevação da afiquota de contribuição do

FINSOCIAL (atual CONFINS) para 2,0%.

Tal procedimento estimulou contestações judiciais, impetradas pelas pessoas

jurídicas e, como conseqüência, grande parte desses tributos deixaram de ser

Desse modo, parte significativa do potencial da receita fiscal deixou de ser

arrecadada não impedindo, porém, que os recursos do FINSOCIAL

apresentassem participação crescente no PIS de 1988 a 1992.

Em 1990, um ano atípico, a carga tributária eleva-se ao seu maior nível desde

1980, alcançando a taxa de 27% do PIS.

A criação do IOF sobre o estoque de tributos e valores mobiliários, ouro, e sobre

o saldo das cademetas de poupança foi o principal responsável por esse

resultado. Também foram significativos os aumentos verificados nas

contribuições sociais.

Os anos mais recentes foram marcados por instabilidade porrtica repercutindo

negativamente sobre a arrecadação tributária no país.

Com problemas administrativos de arrecadação, evasão, sonegação, entre

outros, a carga tributária, mesmo assim, consegue recuperar seus níveis,

igualando-se em média, aos índices observados no início da década de 80.

Além dos fatores citados, são dignos de destaque pelo seu impacto na

arrecadação:

a) a desindexação da economia determinada pela Lei 8.177/91, que visava

eliminar o fator inercial da economia e estabelecer o fim da STN, contribuiu

para a queda da arrecadação, principalmente por continuarem elevados

os índices inflacionários (em 1991) e,

b) o julgamento pelo Supremo Tribunal Federal, declarando a

'It/IJ

inconstitucionalidade da correção de 270% sobre o IR a pagar ou restituir ..

""

•

""

</f6

.-das pessoas físicas, relativo ao ano base de 1990, provocando a suspensão

temporária e a fixação de novo prazo para entrega das declarações.

Medidas semelhantes as adotadas antes da Nova Constituição continuaram a

ser aplicadas, como por exemplo: alterações no sistema de bases correntes no

IR na fonte, redução nos prazos de recolhimento, alterações nos incentivos,

aumento da tributação sobre os rendimentos de capital, isenções e outros que

evidenciaram a complexidade da legislação tributária.

Quanto ao comportamento da carga tributária em anos mais recentes (de

1988 a 1992), não podemos deixar de registrar o menor desempenho do setor

produtivo da economia brasileira, ocasionado em função da porrtica recessiva

.... implementada pelo govemo federal, que reduziu, sensivelmente, a

arrecadação, quer dos tributos indiretos (decorrente da queda da produção),

quer dos diretos (em função da porrtica salarial recessiva).

o

conjunto dessas medidas deu continuidade à queda da participaçãorelativa da União no total da receita tributária de 71,0% em 1988 para 67,0% em

1992. Estados e municípios confirmaram a tendência de aumento de suas

participações no total, respectivamente de 26,1% para 28,6% e de 2,9% para

4,4%, conforme Tabela 2 e Gráfico 3.

3.2 - Outras Receitas

Com participação pouco significativa em relação ao total das receitas, o

grupo de outras receitas compreende: as industriais, as agropecuárias, de

As receitas patrimoniais respondem por uma parcela maior do total, sendo mais

expressiva nos anos recentes, pós Constituição.

Esse comportamento é explicado pelo aumento das receitas provenientes de

aplicações financeiras (em grande parte de algumas entidades da

administração descentralizada federal, principalmente Fundos) e pela

elevação de recursos com alienação de imóveis em decorrência de porrticas

adotadas durante o govemo Collor.

4- DESPESAS

4.1 - Demanda de Sens e Serviços Finais do Governo

4.1.1 - Consumo

o

consumo do govemo representa a aplicação de serviços de fatores e deoutros bens e serviços finais observados na geração dos serviços prestados pelo

govemo

à

comunidade eé

avaliado segundo o custo. O consumo do govemoé

considerado como final e não como intermediário, uma vez que os serviçosresultantes não são postos à venda no mercado, portanto não se lhes atribui

um preço.

A estrutura dos custos de produção do govemo se subdivide em dois

componentes: salários e encargos e outras compras de bens e serviços (vide

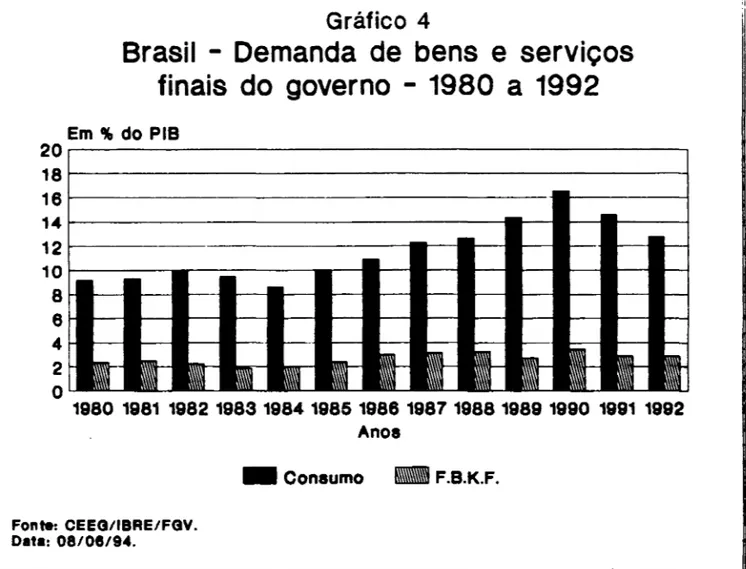

Tabela 3 e Gráficos 4 e 5 - Demanda de Bens e Serviços Finais do Govemo).

Os gastos com Pessoal que incluem as remunerações ao trabalho e os

encargos sociais tiveram tendência ao equifibrio entre 6,2% e 6,9% durante o

período 1980-85. A partir de 1986 intensificou-se o processo de elevação dos

salários, sendo concedido, logo no início do Plano de Estabilização Econômica,

..,

'Of/I

.-1..,

""

."

..-...

..,

""

."""

..

""

um abono de 15% para o salário-mínimo e 8% para os demais salários. O fim do

Governo Samey foi marcado por porrticas de aumentos salariais e pela

descontrolada contratação de funcionários, o que automaticamente vai se

refletir em 1990, ocasionando uma elevação nos gastos com pessoal que

atingem a taxa de 11.2% do PIB conforme pode ser observado na Tabela 3.

Apesar do esforço governamental em controlar com rigor novas admissões e

de conter os aumentos salariais, acima dos estipulados pelas porrticas salariais

em vigor, e do Plano Collor ter tentado dispensar em 1990 cerca de 12.(X)()

funcionários públicos, muitos dos quais já foram readmitidos pois tinham

estabilidade sindical. os gastos com pessoal ainda se mantêm elevados. Por

sua vez, os governos estaduais, que com a reforma constitucional de 1988

passaram a receber mais recursos provenientes do Fundo de Participação sem

absorver os encargos dela provenientes, contrataram mais funcionários,

elevando o percentual em 1990 para 5A% do PIB (maior índice registrado na

série).

O regime jurídico único conferiu aos funcionários públicos maior estabilidade,

criando mais um entrave ao Estado de se tomar menor e mais enxuto.

O grupo ·outras compras de bens e serviços· inclui as aquisições com materiais

de consumo e os serviços de terceiros e encargos que, complementarmente

aos serviços diretos do fator trabalho (despesas com Pessoal), destinam-se a

manter em funcionamento a máquina administrativa do Estado. Tais despesas

sempre são objeto de porrticas de contenção de gastos. Ressalta-se que é

necessário haver um ponto de equifibrio entre os gastos de pessoal e o de

outras compras. O rompimento desse equmbrio poderá gerar ociosidade de

Os gastos com ·outras compras· mantiveram um relativo equifibrio até 1986; a partir de 1987 a aceleração da inflação contribuiu para o seu crescimento,

chegando a 5,3% do PIB em 90/91, sendo que a União participou com a maior

parte dos gastos, 2,1% em 90 e 2,3% em 91.

o

Plano Collor que tinha como um de seus pilares a implantação da ReformaAdministrativa, enxugando os gastos públicos com a máquina estatal,

funcionou ao contrário colocando em órbita as despesas correntes do

governo.

4.1.2 -

FOili~Bruta

de

CapItal

fixo

A Formação Bruta de Capital Fixo, medida sob o ângulo da absorção,

corresponde ao fluxo que representa acréscimos e reposições do estoque de

capital fixo. Os dados primários disponíveis permitiram sua desagregação em

obras e instalações, equipamentos e material permanente.

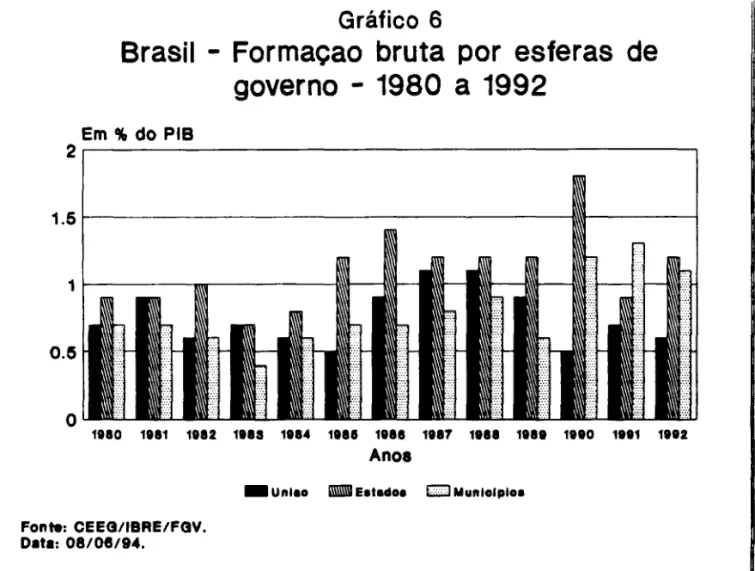

A Formação Bruta de Capital Fixo levada a efeito pela União, acusou um

decfinio na série até atingir seu menor nível em 1990 com 0,5% do PIB conforme

Gráfico 6. Estados e Municípios foram os que mais investimentos realizaram no

período 80-92, notadamente nas áreas de transportes urbanos; habitação

popular, saúde hospitalar (com a criação do SUS) e saneamento básico em

algumas regiões.

A pofitica governamental adotada recentemente foi a de reduzir cada vez

mais os investimentos públicos, não iniciando novas obras que poderiam ser

consideradas de grande vulto, com longos períodos de execução. O resultado

foi a deterioração da infra-estrutura existente no país, que termina prejudicando

a própria retomada do crescimento econômico. A postergação da

.,

~

..

1.-"'"

"

..,

..,

"'"

"'"

"'"

"'"

.-.,

.,

-..

..

.",

...,

recuperação do patrimônio público iria requerer no futuro um esforço muito

maior por parte das autoridades governamentais. A porltica de investimentos

públicos deveria estar voltada para a conclusão das obras iniciadas, para que

as mesmas possam gerar economias externas em curto prazo.

4.2 -

SubsícIos

Destinam-se a empresas públicas e privadas, tendo por finalidade social reduzir

os preços aos consumidores de bens e serviços visados pela porrtica do

governo a níveis inferiores aos necessários à cobertura dos seus custos de

produção, inclusive margens de lucro.

São consideradas despesas com subsídios não só aqueles inseridos nos

balanços orçamentários das distintas esferas de governo e respectivos níveis de

'" administração, mas também os concedidos: a) via adiantamentos das

-..

Autoridades Monetárias ao Tesouro Nacional, tais como os subsídios aos

produtores de variada gama de produtos agrícolas através da pofitica de

garantia de preços mínimos,

à

indústria de torrefação de café, aos moinhos detrigo,

à

indústria canavieira; b) com apoio em recursos equivalentes a tributos,tais como as alíneas do IULC financiando subsídios ao consumo de alguns

combustíveis; c) por algumas entidades da administração descentralizada do

governo federal (IAA, Fundo da Marinha Mercante, etc.).

-... No período 1980-92, foram objeto da política de subsídios: os transportes

ferroviários e marítimos (FMM); os combustíveis - afinea A - (álcool, gasolina,

diesel); bens de consumo como açúcar, café e trigo; bens como os mais

variados produtos sujeitos à porltica de preços mínimos (Aquisições do Governo

o

início da década de 1980 foi marcado por expressivos subsídios ao petróleo,sendo estes reduzidos gradativamente ao longo da década.

A porrtica govemamental de reduzir os subsídios ao crédito e

à

aquisição deprodutos agrícolas começou a ser colocada em prática com a extinção do

subsídio ao· café no início dos anos 80. Com o Plano Collor em 1990 foi dado

mais um passo nesse sentido, sendo privatizada a comercialização do trigo em

grão, com a promulgação da Lei nº 8096, de 26/11/90, desonerando o Tesouro

Nacional da compra de toda a produção do cereal.

A intenção de suprimir os subsídios aos combustíveis, que são cobrados aos

consumidores de alguns tipos de combustível (gasolina) e que subsidiam o

consumo de querosene iluminante, óleo diesel e o óleo combustível, ainda não

foi concretizada.

Os subsídios têm acusado um forte decfinio, apresentando sua maior queda em

1990, com o Plano Collor registrando a taxa de 0,8% do PIB, penodo em que

..

foram suspensos temporariamente os oito subsídios existentes. Estados e ..,

Municípios revelam uma tendência à estabilidade conforme observado nas

T abalas 6 e 7 - Receitas e Despesas não Financeiras.

4.3 - TransNrindas

de AsslstincIa • PnwIdinda

Representam gastos unilaterais do Govemo dirigidos às famílias,

aumentando-lhes a renda disponível, sem exigir-aumentando-lhes, em contrapartida, a prestação de

quaisquer serviços no período considerado.

..,

-

-.."

Incluem-se os gastos com inativos, pensionistas, salário-família, assistência ..,

médico-hospitalar (o custo dos convênios do INSS com a rede privada são

,

subvenções sociais destinadas a instituições privadas sem fins lucrativos que

servem às famílias; apoio financeiro a estudantes, bem como socorros

prestados à população em casos de calamidade pública. São também

considerados neste item os saques, a qualquer título, das contas do FGTS e do

PIS/PASEP.

A União é a principal executora das porrticas descritas acima, destacando-se

aquelas em que os gastos são mais representativos como: assistência

médico-hospitalar; saques dos Fundos PIS/PASEP e FGTS e assistência social. Esses

valores são mais expressivos no governo federal do que os verificados a nível de

estados e municípios, que só executam pagamentos como auxílios e benefícios

de previdência social (inativos, pensionistas, etc.), conforme pode ser

observado nas Tabelas 5, 6 e 7 - Receitas e Despesas não Financeiras. No

governo federal a percentagem em relação ao PIB se mantém estável até

1982. A partir de 1983 apresenta-se em decfinio, atingindo o mínimo de 5,5% do

PIB em 1988; só então passa a alcançar os índices verificados no início da

década de 1980. Basicamente influenciada pelas diretrizes governamentais,

após a promulgação da Constituição de 1988 foram universalizados os

benefícios da previdência social incluindo os concedidos aos trabalhadores

5 -

SALDO PRIMÁRIO

Este capítulo destina-se a apresentar a dimensão do saldo primário

consolidado e sua composição por esfera de govemo, destacando alguns

aspectos de maior impacto.

Denominamos saldo primário a diferença entre as receitas (exceto as

operações de crédito intemas e extemas e as amortizações de empréstimos

concedidos) e as despesas (exceto amortizações, juros e correção monetária

da dívida pública efetivamente pagos em cada exercício e os resultados e

remunerações dos depósitos no BACEN, de 1989 a 1992).

~

'"

1';'

~

~

."

~

..

..

.",

..,

~

f/IJ

f/IJ

f/IJ

f/IJ

""

.ti

""

.-Observamos dois fatos expressivos. Por um lado a União apresenta saldos 'fIIi

positivos no confronto receitas

versus

despesas, ao longo de todo o período. Osaldo primário variou no período entre 0,1% (em 1986) e 5,3% (em 1980) do PIB

atingindo 3A% do PIB em 1992 (vide Tabela 5). Por outro lado, estados e

municípios registraram déficits em boa parte do mesmo período. Dos 13

observados, cinco apresentaram resultados negativos para estados e 10 para

municípios conforme pode ser observado nas Tabelas 6 e 7. Este resultado

pode ser atribuído, em parte, ao endividamento dos estados junto ao govemo

federal.

União e unidades subnacionais do governo trilharam caminhos distintos. Na

medida que o govemo federal registrava perda de recursos disponíveis e saldos

primários positivos, que pudessem manter sua atividade govemamental

propriamente dita, estados e municípios com recursos crescentes

apresentaram na maioria das vezes saldos negativos ou, quando positivos,

menores que a União, gerando despesas sem a devida contrapartida em

o

governo federal por ser constantemente cobrado pela opinião pública, pelasaltas taxas de inflação verificadas no país, precisa freqüentemente obter

superávits primários como forma de conseguir recursos para saldar suas dívidas

com os encargos financeiros, não

só

contraídos pelas empresas estatais comopor estados e municípios. Muitas vezes, estados utilizam pofiticas de gastos

como forma de reduzir o desemprego, ao passo que o governo federal na

maior parte das vezes procura ser austero, visando conter a inflação.

6 -

CONCLUSÃO

A influência do modelo centralizador e as pressões em favor da

democratização tiveram repercussão na área fiscal, evidenciada nos anos 80

através de uma série de procedimentos descritos no artigo.

A reforma de 1988 agilizou o processo de descentralização, gerando entretanto

um descompasso de forma mais abrangente quanto aos recursos e poderes

reivindicados pela sociedade, deixando uma lacuna quanto aos repasses de

encargos e obrigações para estados e municípios que até hoje ainda não

foram concretizados na sua totalidade.

A base de recursos próprios dos governos estaduais e municipais vem sendo

enfrentada através da ampliação e transformação no esquema de

transferências intergovernamentais. A grande maioria de estados e municípios

brasileiros (de pequeno porte) não conseguem manter o equifibrio financeiro.

Com base econômica insuficiente para garantir patamares mínimos de

arrecadação tributária própria se tornam cada vez mais dependentes das

19

Os desníveis com relação aos saldos primários nas três esferas de governo nos

deixa a reflexão de que uma reforma fiscal não pode ser pensada sem

equacionar adequadamente a distribuição de receitas e gastos e

competências entre elas.

o

presente trabalho, ao abordar os aspectos mais significativos das alteraçõesefetuadas ao longo da série sobre o comportamento das receitas e despesas,

por esfera de governo, se propõe a colaborar com o debate que vem sendo

exaustivamente desenvolvido sobre esse tema .

~

7 -

BIBLIOGRAFIA

AFONSO, José Roberto e VILLELA, Renato. Estimativa da Carga Tributária no

Brasil em 1990 e sua Evolução nas duas Últimas Décadas. Boletim Conjuntural.

IPEA, nº 13, abr./91.

BALANÇOS da União, Estados, Municípios e Sistema Integrado de Administração

Financeira da Secretaria do Tesouro Nacional.

Centro de Estudos Fiscais, IBRE/FGV. Conceltuaçdo

e

Metodologia da ContaCol1ente • Formaçdo Bruta

de

capital Fixo do Governo, jun./89.HANSON COSTA, Margaret. Porttica Fiscal na Economia Brasileira. Conjuntura

Econ6m/ca. Rio de Janeiro, FGV, vol. 39, pp. 109 a 116, fev./85.

~ International Monetary Fund, FMI. Government Flnance Statlstlcs Yearbook,

1991.

NETO, João Dias. 45 Anos de Carga Tributária no Brasil. TrlbutaÇ420

em

Revista.Sindifisco, Ano li, nº 6, out.-dez./93.

VARSANO, Ricardo. O Impacto da Reforma Constitucional sobre as Receitas

Estaduais e Municipais. Revista

de

Admlnlstraçllo Municipal. Rio de Janeiro,A N E X O S

QUADROS, TABELAS E GRÁFICOS

• .. Â ••

Periodo 19Ni11O 1981 1982/83 1984 1985 198EVtel. 88 Out.-<JezJ1988 1989 1890 1991 1992

A p8IIr de 1 _

% Arrecedeção IR + IPI

FPE FPM FE

9.0 9.0 2,0 10.0 10.0 2,0 10.5 10.5 2.0 12,5 13.5 2,0 14.0 16.0 2.0 14.0 17.0 2,0 18.0 20.0

19.0 20.5 19.6 21.0 20.0 21.5 20.5 22,0 21.5 22,5

FFR 3.0 3.0 3.0 3.0 3.0 3.0

QUADRO 2

DlSTRIBUlÇAo DOS TRIBUTOS POR ESFERA DE GOVERNO

CONSnTuçAo DE 1987

COMpmNCIA DA ~1.l.O · imposto de impoltaçAo · imposto de exportaçAo

· Imposto si propriedade territorial nnl · imposto si a renda e proverios de

qualquer natureza

· IlJ1)Osto si produtos industriaizados

· imposto si operaç6es financeiras · imposto si transportes e comunicaçOes · imposto si combustlveis e lubrificantes · imposto si energia elétrica

· imposto si minerais

COMPErtNc;IA DOS ESTADOS

· IlJ1)Osto si transmissio de bens imóveis · imposto si circulaçJo de mercadorias

· imposto sla propriedade de velculos

a~omotores

COMprnNCIA DOS toU'IIlCIPIOS · Imposto si a propriedade preclaJ e

territorial urbana

· imposto si serviços de qualquer natureza

COMPET~IA DAS TR~S ESFERAS · taxas e contribuiçOes de meIloria

FONTE:CEEGIIBRElFGV

CONSTlTUlÇAo DE 1988

COMPETOCIA DA UNI.I.O · imposto de importaçAo · imposto de exportaçAo

· imposto si propriedade territorial nnl · imposto si a renda e proventos de

qualquer natureza

· imposto si procUos irWstrialzados

· imposto si operaçOes financeiras

· imposto si grandes fort'-l'l8s

COMprnNCIA 005 ESTADOS

· impostos si transmisslo causa mortis e doação de qualquer bens ou clreHos · imposto sJa circulação de mercadorias,

serviços ,transportes e comunicaçAo · imposto si a propriedade de velculos

automotores

COMP~ENCIA DOS MUNIClplOS · Imposto si a propriedade preclal e

territorial urbana

· imposto si serviços de qualquer nan.-eza · imposto si a transmlsslo de Inter-vivos

e bens imóveis

· imposto si as vendas a varejo de combust.

liquidas e gasosos exceto si o óleo diesel

COMP~IA DAS TR~S ESFERAS · taxas e contribuiçOes de meIloria

-TRANSFERÊNCIAS DA UNIÃO PIESTADOS

- Fundo de Participação dos estados (14% do produto

da arrecadação do IR e do IPI

- Fundo Especial O % do produto da arrecadação do IRedo IPI).

- Imposto Único sobre Energia Elétrica (50% do produto da arrecadação).

TRANSFERÊNCIAS DA UNIÃO PIESTADOS

- Fundo de Participação dos estados (21,5% do produto da arrecadação do IR e do IPl,m a partir de

1993; 18% a partir da promulgação da Constituição; 19% em 1989; 19,5% em 1990; 20% em 1991; 20,5% em 1992.

- IPI, em proporção às exportações de produtos industrializados O 0% do produto da arrecadação). - Imposto Único sobre combus1íveis e lubrificantes

(4()O/Ó do produto da arrecadação). - Impostos que a União vier a instituir no exercício da competência residual (20% do produto da

arrecadação) - Imposto sobre Transportes (50% do produto de

arrecadação).

- IR retido fiá fointe, incidente sobre rendimentos do trabalho e de títulos da divida pública, pertencente

aos estados e ao Distrito Federal quando eles forem

obrigados a reter o tributo.

- Fundo de Participação dos Mwúcípios (17% do produto da arrecadação do IR e do IPI).

- Imposto Único sobre Energia Elétrica O 0% do produto da arrecadação).

- Imposto Único sobre

Minerms

(50% do produto da arrecadação).- Imposto Único sobre combus1íveis e lubrificantes (20% do produto da arrecadação).

- Imposto de Transportes (20% do produto de arrecadação).

- Imposto Territorial Rural 00% do produto da

arrecadação).

- IR retido na fonte, incidente sobre rendimentos do trabalho e títulos da dívida pública, pertencente aos

municípios quando eles forem obrigados a reter o tributo.

TRANSFERÊNCIA DOS ESTADOS PARA MUNICÍPIOS

- Imposto sobre Operação Relativa a Circulação de Mercadorias (20% do produto da arrecadação) - Imposto de transmissã, a qualquer título, de bens

imóveis (50% do produto da arrecadação).

Imposto sobre Propriedade de Veiculos Automotores (50% do produto da arrecadação).

FONIE: CEEGlIBREIFGV.

- IR retiedo na fonte, incidente sobre rendimentos pagos a qualquer título pelos estados e pelo Distrito

Federal. suas autarquias e ftUldações pertence a

wúdade obrigada a reter o tnbuto.

- Fundo de Participação dos Municípios (22,5% do produto de arrecadação do IR e do IPI, a partir de 1993; 20% a partir da promulgação da Constituição; 20,5%, 21,5% e 22% em 1989, 1990, 1991 e 1992, respectivamente).

Imposto Territorial Rural (50% do produto da arrecadação).

IR retido na fonte, sobre rendimentos pagos, a qualquer título, pelos mwúcípios, suas autarquias e

fimdações, pertencentes a tmidade obrigada a reter o tributo.

TRANSFERÊNCIA OOS ESTADOS PARA MUNICÍPIOS

- Imposto sobre Operações Re1ativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e lntemumicipal e de Comunicação (25% do produto da arrecadação). - Imposto sobre a Propriedade de Veiculos

Automotores (50% do produto da arrecadação). - IPI recebido da União em proporção ao valor das

exportações de produtos industriaJzjados (25% dos

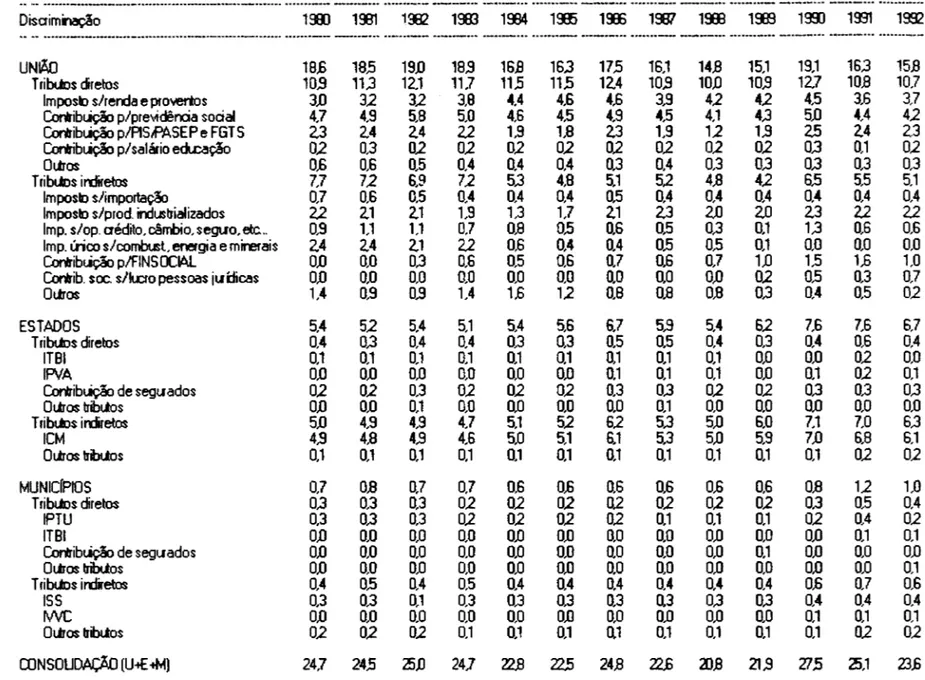

TABElA 01 8MSIL· PAINOPAIS TRIBUTOS POR ESFERA DE GO\fERNO ·1~ ~ 1 ~

Em % doPlB

-... __ ... __ ....

_---_

... _ .... -..._----_

...._

....__

..._

.. _-... _ ....-

...----

...__

...--

...._---

... --...._-

.._

..__

...-_

.... ----

-_ ..._-

---

----_

... _ ...DisaimiMção 1~ 1931 1~ 1~ 1934 1~ 19E 1~ 1~ 1~ 1993 1991 1992

.... --... --_ ....

_

.... _---_ ... _ ... -_ ... _ ..._

.... -.. ---.. -.._-

... _-----

..._

..-

---

.. -...-_

..._-

..._

.. _ ... ----

... _-.._

.. _----_

..._

.._

..._----UNLÕ.O 18.6 18-5 19.0 18.9 16.8 16.3 17-5 16.1 14.9 15.1 19.1 16.3 15.8

T riblJos diretos 10.9 11.3 12.1 lU 11-5 11-5 12.4 10.9 10.0 10.9 12.7 10.9 lO}

Imposlo slrerda e pro'Yerros 3.0 32 32 3,9 4.4 4,6 4,6 3,9 42 42 4,5 3,6 3,7

ConIriblição p/pre~dêrria social 4,7 4,9 5,8 5,0 4,6 4,5 4.9 4,5 4,1 4.3 5.0 4,4 42

ConIriblição p/PlSRASEPe FGTS 2,3 2.4 2.4 2.2 1,9 19 2.3 1,9 12 1.9 2.5 2.4 2,3

ConIriblição p/salário edt,cação 02 0,3 02 02 02 02 02 02 02 02 0,3 0,1 02

OlJros 0,6 0,6 0,5 0,4 0.4 0,4 0,3 0.4 0,3 0.3 0,3 0,3 0,3

T ribtJos irdiretos 7,7 72 6,9 72 5.3 4,9 5,1 52 4,8 42 6,5 5,5 5,1

Imposlo s/importação 0,7 0,6 0,5 0.4 0.4 0.4 0,5 0,4 0,4 0,4 0,4 0,4 0,4

Imposlo s/prod. mustrializados 22 2.1 2.1 1,9 1,3 1,7 2.1 2.3 2,0 2,0 2.3 2.2 2.2

Imp. s/op. crédito, câmbio, seguo, etc .. 0,9 1,1 1,1 0,7 0,8 0,5 0,6 0,5 0,3 0,1 1,3 0,6 0,6

Imp . .:rico s/combust energia e mirerais 2,4 2.4 2.1 2.2 0,6 0,4 0,4 0,5 0,5 0,1 0,0 0.0 0,0

Corlriblição p/FINSOCI6.L 0.0 0,0 0,3 0,6 0,5 0,6 0,7 0.6 0,7 1.0 1.5 1,6 1,0

ConIrib. soe. s/lwo pessoas jllDcaS 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0.0 0.0 02 0,5 03 0,7

OlJros 1,4 0,9 0,9 1,4 1,6 12 0,8 0.8 0,8 0.3 0,4 0,5 02

ESTADOS 5,4 52 5,4 5,1 5,4 5,6 6,7 5,9 5,4 62 7,6 7.6 6,7

T riblJos diretos 0,4 0,3 0,4 0,4 0,3 0,3 0,5 0,5 0,4 0,3 0,4 0,6 0,4

ITBI 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0.1 0,1 0,0 0.0 02 0,0

IP\lA 0.0 0.0 0,0 0,0 0,0 0.0 0,1 0,1 0,1 0,0 0,1 02 0,1

ConIribtição de seguados 02 02 03 02 02 02 0,3 0,3 02 02 0,3 0,3 0.3

OlJros tribl.los 0.0 0,0 0,1 0,0 0.0 0,0 0.0 0,1 0,0 0,0 0.0 0,0 0,0

Tribtã>s irdiretos 5.0 4,9 4,9 4,7 5,1 52 62 5,3 5.0 6,0 7,1 7,0 6.3

ICM 4,9 4,8 4,9 4,6 5,0 5,1 6,1 5,3 5,0 5,9 7.0 6,8 6,1

OlJros trbJos 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0,1 0.1 0,1 02 02

MUNICfplOS 0,7 0,8 0,7 0.7 0,6 0.6 0,6 0,6 0.6 0,6 0,8 12 1,0

T riblJos diretos 0.3 0,3 0,3 02 02 02 02 02 02 02 0,3 0,5 0,4

IPTU 0,3 0,3 03 02 02 02 02 0,1 0,1 0.1 02 0,4 02

ITBI 0.0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0.0 0.1 0.1

ConIribt.iç.ão de seguados 0.0 0,0 0,0 0,0 0,0 0,0 0,0 0.0 0.0 0,1 0.0 0,0 0.0

OlJros tribttos 0,0 0,0 0,0 0,0 0,0 0.0 0,0 0,0 0,0 0,0 0.0 0,0 0,1

T riblJos irdietos 0,4 0,5 0,4 0,5 0,4 0,4 0,4 0,4 0,4 0,4 0.6 0,7 0,6

ISS 0,3 0,3 0,1 0,3 0,3 0,3 0,3 0.3 0.3 0.3 0,4 0,4 0,4

lV\fC 0.0 0,0 0,0 0,0 0,0 0.0 0,0 0,0 0.0 0,0 0,1 0,1 0,1

OlJros triblJos 02 02 02 0,1 0,1 0,1 0.1 0,1 0,1 0,1 0,1 02 02

CONSOUDAÇÃO (U-+E iM) 24,7 24-5 2i.o 24,7 22.8 22.5 24.9 l2,6 al.8 21.9 11-5 2i,1 23.6

... --.-_ ..

_

... ---.... ----_ .... _ .._

... -_ ... __ ... _--.. -... ---..._

..._

..._

.._-_

.._

..__

...__

.. --.. -_ ...._---

... _--...._--_._

... -._ ...._--

_

....-

.. _ ..._._-

... __ ....---Forte: Certo de Esldos de Ecoromia e GoverroABRE.fGV. Data: (B,{fJ34.

% em relaçao ao total da receita triblJilria

_ .... __ .. _ ... __ .. ___ .. ____ ... ___ .. __ .... _____ ... ____ ... ___ ... --_.o ... __ .. _ .. ___ ... ___ . __ .. _ .... _ .. __ ... ___ ... ___ ... _ ... _ ... ___ ... ___ ... __ ... _ ... ___ . _ ... ___ ... _ ... _ ... __ ... ______ ...

Discrimi/'\!lção 1~ 1~ 1932 1003 1ffi4 1~ 19)) 1937 19)1 1~ 1m 1991 19:J2

_ .. - ... --... - - - -... _--- ... -_ ... -.. ---_ .. _----... _--_ .... --_ ... _ .... --_ .. _- ... _-_ .. _ ... ----... _---_ ... -... -.. _ ... _-.... _.o_ .. _ .. _ .. ""- _ .. _ .. _ ... _ ... _____ ...

UN~ 75.3 15,4 15,9 76,6 73,6 72.7 70,5 71,5 71,0 68,8 69,5 64,8 67,0

T riblJos diretos 44,0 46,1 48.4 47,3 &1,5 51.3 50,1 48.4 48,1 49,7 46.1 42.9 45,5

Imposlo slrerda e pro\o'erlos 12.0 13,1 12.8 15,4 192 20.6 18.6 17.4 20.3 19.4 16,5 14.3 15,7

Cortribução p/previdência social 19,1 19.8 23,1 20,3 20.3 19.8 19,9 20.1 19.7 19,5 18,0 17.5 17,9

Cortribução p/PlS..PASEP e FGTS 9,5 9,9 9.6 8,9 8.3 8.1 9,5 82 5.7 8.6 92 9,4 9.6

Cortribução p/salário edu:ação 0,9 lO lO 0,8 0,8 1.1 0,9 lO 1.0 0.9 1.1 0.3 1.1

Otiros 2.6 2.3 1.9 1,8 1,9 1.6 12 1.6 1.4 t4 12 1.3 1.3

T riblJos indirek:ls 31,3 292 27,5 29,3 232 21.4 20,4 23.1 22.9 19,0 23,4 21.8 21,6

Imposlo s/importação 2,9 2.3 1.9 1} 1] 11 1,8 1] 1,9 1,8 1.4 t7 1.6

Imposto s/prod. industrializados 9.0 8,7 8,4 7.9 5,8 7.7 8.3 10.3 9,7 9.3 8,5 8.6 9.4

Imp. s/op. aédito, câmbio. segllo, elc ... 3.8 4.6 4,4 2.7 3.6 2.3 2.6 2.4 1.6 01 4.6 2,4 2,5

Imp. (rico s/combusl. energia e minerais 9.9 9.9 8.4 9.1 2 . .6 2.0 1,8 2.3 2.4 0.3 0.1 0.1 0.0

Cortribução p/~SOC16.l 0.0 0.0 1.0 2.3 2.4 2.6 2,7 2..9 3,5 4.6 5,4 62 4.1

Cortrib. soe. sllwo pessoas jllídicas 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.9 1.9 1.1 3.0

Oliros 5.7 3,7 3,5 5,7 72 5.1 3.1 3,4 3,8 1.5 1.6 1,8 1.0

EST.6DOS 21,8 21.3 21,4 20,6 23,7 24,8 27,0 26,0 26.1 28,5 27,5 313 28,6

T riblJos diretos 1,5 1.3 1,8 1,5 1,5 1.5 22 2,4 1.9 12 1.6 2.5 1,8

ITBI 0,4 0.3 0.5 0.4 0,4 0.4 0,5 0.4 0.4 0.1 0.1 O] 0.1

Ip.,/A 0.0 0.0 0.0 0.0 0.0 0.0 0,5 0.4 03 02 03 0.6 0.5

Cortribução de segl.lados 0.9 0,9 1.0 1.0 0.9 1.0 1.0 1.1 12 1.0 12 1,1 1.1

Otiros lriblJos 0.1 0.1 02 0,1 0.1 0.1 0.1 0.5 0.0 0.0 0.0 0.1 0.1

T riblJos indfetos 20,3 20.0 19.7 19.1 222 23.3 24,8 23,6 24.3 Zl.3 25,9 Zl.8 26,8

lavi 19,9 19.6 19.4 18,7 21.8 22.8 24,4 23.3 24.0 26.9 25,6 27.1 26,0

Oliros lriblJos 0.4 0.4 0.3 0.4 0.4 0.5 0.4 03 03 0.4 03 0,7 0.8

MUNiCíPIOS 2..9 33 2.7 2.8 2.7 2.5 2.5 2.5 2.9 2.7 3.0 4.9 4.4

T ribIJos diretos 1,1 12 U 0.9 0.9 0.8 O] 0.9 0,9 0,8 0.9 2.1 1.8

IPTU 1.0 12 1.1 0.8 0.8 Ol 0.6 0.6 0.6 0.3 0.6 1.5 0.9

ITBI 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 02 0.1 0.4 02

Cortribução de segl.l ados 0.1 0.0 0.0 0.1 0,1 0.1 0.1 0,1 0.1 0.3 0.1 02 02

Oliros lribUos 0.0 0.0 0.0 0.0 0.0 0.1 0.0 0,1 0,1 0.0 0.1 0.1 0.4

T oolJos indirebs 1.8 2.1 1.5 1.9 1.8 t7 1,8 1.8 2.0 1.8 2.1 2..9 2.6

ISS 1.1 1.3 0.5 1.3 12 12 12 1.3 1.5 1,4 1.5 1.8 1.6

I\AIC 0.0 0.0 0.0 0.0 0.0 0.0 0,0 0.0 0.0 0.1 02 0.3 02

Otiros lribUos 0,7 0.8 1.0 0.6 0.6 0.5 0,5 0.5 0.5 0,4 0.4 0.8 O]

CONSOUDAÇÃO(U~~) 100.0 100.0 100.0 100.0 100.0 100.0 100,0 100.0 100.0 100.0 100.0 100.0 100.0

...

-

.._-_

... __ ... _-..._---

... ---_

... __ ... _-_ .... -.. --_

..-_

...._

...---

.... __ .... ---.... _ ... --_ ... _-_ ...--

..---

..._-

... _---_ ...-

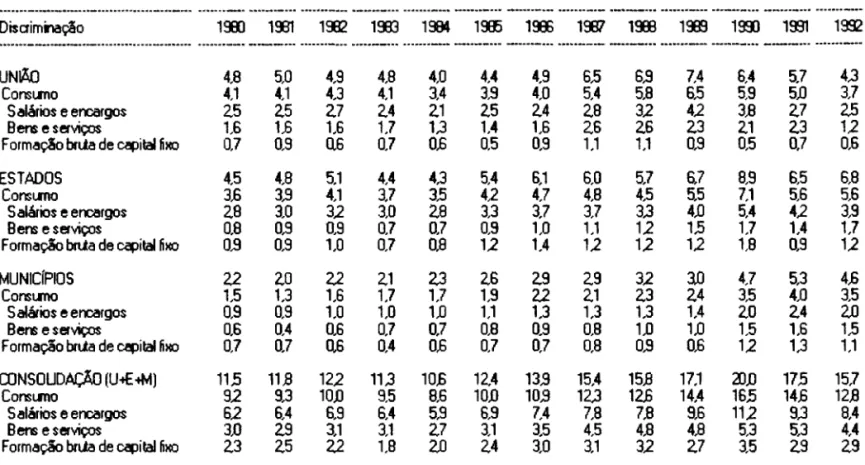

... -... -.. -... -.... -.---_.TABELA 03 BRASIL· DEMbNDA DE BENS E SERVIÇOS FINAIS DO GOVERNO ·1!B)A 1992 Em% doPII

.. --...

_-_

..-_

..---_

.._

... -_ ... _ ...._--

.. _ .... --.._-

...---_

... -.. ---_

... _---_ ... -.. __ ...---_

.. _--_ ..--_

...-

...-_.-

._

.._

... -.... _ .... ----_

... _ ...._

... _-_ .... _ .. _ .. _ .._--Discrimmção 1:9J 1$1 1932 1!J33 1:94 1915 193) 1~ 1~ 1~ 19{) 1991 19!12

...

---_

...--_

.. _-"-,, .... __ ... ---... _ .. _ .._---

---_

.. --... __ .... -.... -...__

... -_.__

..-_

.._-_

..-

---_

.. -.. --... _ .._

..- ----_.-

...__

.. _ ... -..-_

...---

-_ ...__

..UN~ 4,8 5,0 4,9 4,8 4,0 4.4 4,9 6.5 6.9 7.4 6.4 5,7 4.3 Consl.lT\O 4.1 4.1 4,3 4.1 3.4 3.9 4,0

5A

5,8 6.5 5,9 5,0 3,7 Salários e ercargos 2,5 2,5 2.7 2,4 2,1 2.5 2.4 2.8 32 42 3,8 2.7 2..5Bens e serviços 1,6 1.6 1,6 t7 1.3 1.4 t6 2,6 2.6 2.3 2.1 2.3 12 F orma~o brlla de ~ital fixo O} 0,9 Q6 O} 0.6 0,5 0,9 1.1 1.1 0.9 0,5 O] 0,6 ESTADOS 4,5 4,8 5.1

4A

4,3 5.4 6,1 6,0 5,7 6.7 8,9 6,5 6,8 Consl.lT\O 3.6 3.9 4,1 3} 3.5 42 4} 4,8 4,5 5,5 7.1 5,6 5,6 Salários e ercargos 2.8 3,0 32 3,0 2,8 3.3 3.7 3} 3.3 4,0 5,4 42 3,9 Bens e serviços 0,8 0,9 0,9 O} 0,7 0,9 1,0 1.1 12 1.5 1} 1,4 t7Formação bnia de CC4)ital fixo 0.9 0,9 1,0 0,7 0.8 12 1,4 12 12 12 1,8 0,9 12 MUNICfplOS 22 2.0 22 2.1 2.3 2.6 2.9 2,9 32 10 4} 5,3 4.6 Consl.lnO 1.5 1,3 1,6 t7 1,7 1,9 22 2.1 2.3 2.4 3.5 4,0 3,5 5 alários e encargos 0,9 0,9 1.0 1.0 1,0 1.1 1,3 1.3 1.3 1,4 2.0 2.4 2.0

Bens e serviços 0.6 0,4 0,6 0,7 0,7 0,8 0,9 0,8 1,0 1,0 1.5 1,6 1.5 Formação bn.ta de cepital fixo 0,7 O] Q6

OA

0.6 0,7 0,7 0,8 0.9 0.6 12 1.3 1.1 CONSOUDAÇÃO (Ui€:-IM) 11,5 11,8 122 11,3 10,6 12,4 13.9 15,4 15,8 17,1 :!IJ) 175 15}Consl.lT\O 92 9,3 10,0 9,5 8.6 10,0 10.9 12.3 12,6 14.4 16,5 14.6 12,8 5 alários e encargos 62 6,4 6.9 6,4 5,9 6.9 7,4 7,8 7,8 9,6 112 9,3 8,4 Bens e serviços 3,0 2.9 3.1 3.1 2) 3.1 3,5 4,5 4,8 4,8 5,3 5.3 4,4 Formação bnta de capital fixo 2.3 2.5 2.2 18 2.0 2.4 3,0 3.1 32 2.7 3.5 2.9 2,9

... ---_ ..

__

..._-

... ---... _ ... ---_ ...--

.. ---..__

... _.-..._-.-

..._

.... --_ ... -.. _-_ ....---_._-

...._

.... --..._.-

.._

..._---

.. -...__

.. ----'"'--- -_ ... _---..._

...F orte: Certo de Esb...K:bs de E coromia e GoverroABRE Hiv. Data: ca..c&94.

O} 0,9 O} 0,9 0,9 0.7

0.6 1,0 0,6

0,7 0,7 0.4 0.6 0,8 0.6 0.5 12 0.7 0,9 1,4 0.7 1,1 12 0,8 1.1 12 0,9 0.9 12 Q6

0.5 1,8 12 0,7 0,9 1,3

0.6 12 1,1

TABELA 04 BRASIL - RECEITAS E CESPESAS NÃO AN.ANCEIRAS CCNSClJOAÇÃO - (UNLÃO. ESTADOS E MUNidA OS)

Em% do PIS

Discriminação 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

RECEITAS 30.6 27.3 27.7 28.4 25.4 25.1 27.5 29.1 28.4 30.1 34.1 32.6 33.2

Rece~o. tributária 24.7 24.5 25.0 24,7 22.8 22.5 24,8 22.6 20.8 21.9 27.5 25.1 23.6

Receita de trensferên cio. 0.3 0.2 0.3 0.8 0.3 0.1 0.4 0.3 0.2 0.3 0.3 0.0 0.0

Outras rece~as 5.6 2.6 2.4 2.9 2.3 2.5 2.3 6,2 7,4 7.9 6.3 7.5 9.6

DESPESAS 27.0 27.7 28.2 27.9 25.1 26.7 30.4 30.5 30.2 32.2 37.3 34,0 34.4

Consumo 9.2 9.3 10.0 9.5 8.6 10.0 10.9 12.3 12.6 14.4 16.5 14 .. 6 12.8

Tronsf. p/ assist e previdência 7.9 8.3 8.5 8.5 8.2 7.4 8.1 7.6 7.2 7.5 9.8 9.1 10.0

Subsfdios 4.3 2.8 2.S 2.7 1.8 1.6 1.5 l.S 1.3 1.3 0.8 1.6 1.8

Outras transferências 3.3 4.8 5.0 S.4 4.5 5.3 6.9 6.0 5.9 6.3 6,7 5.8 6.9

Formação bruta de ceprto.l fixo 2.3 2.5 2.2 1.8 2.0 2.4 3.0 3.1 3.2 2.7 3.5 2.9 2.9

SALDOS (RECEITAS - DESPESAS) 3.6 {l.4 {l.5 0.5 0.3 -1.6 -2.9 -1.4 -1.8 -2.1 -3.2 -1.4 -1.2

088: Exdufdas as transferências intergovemamentais e intragavemamentois. assim como os resulteDos do BACEN.

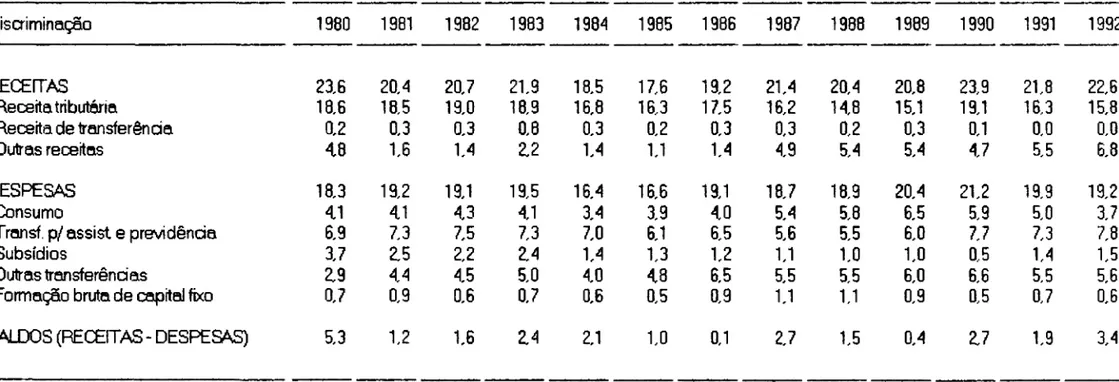

TABELA 05 BRASIL - PECEJTAS E DESPESAS NÃO ANANCEIRAS

GOVE~O FEDERAL

Em%doPlB

Discriminação 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

RECEITAS 23.6 20,4 20,7 219 18.5 17,6 19,2 214 20,4 20,8 23,9 21,8 22,6

Receita tributária 18,6 18,5 19,0 18,9 16.8 16,3 17,5 16,2 14,8 15.1 19,1 16,3 15,8

Receita de trensterência 0.2 0,3 0,3 0,8 0.3 0,2 0,3 0,3 0,2 0,3 0,1 0,0 0,0

Outras rece~as 4.8 1.6 14 2.2 VI 1.1 1.4 4,9 5,4 5,4 4,7 5,5 6,8

DESPESAS 18,3 19,2 19.1 19,5 16.4 16,6 19,1 18,7 18,9 20,4 21,2 19,9 19,2

Consumo 4.1 4.1 4,3 4,1 3.4 3.9 4.0 5,4 5,8 6,5 5,9 5,0 3.7

Tronsf. pl assist e previdência 6,9 7,3 7,5 7.3 7,0 6.1 6,5 5,6 5.5 6,0 7,7 7,3 7.8

Subsídios 3,7 2.5 2.2 2.4 1.4 1.3 1.2 1.1 1.0 1.0 0,5 1,4 1.5

Outras trensferências 2.9 4.4 4,5 5,0 4,0 4.8 6,5 5,5 5,5 6,0 6,6 5,5 5.6

Formação bruta de cap~Bl fixo 0,7 0,9 0.6 0,7 0,6 0,5 0,9 1.1 1.1 0,9 0,5 0,7 0,6

SALDOS (RECEITAS - DESPESAS) 5.3

12

1.6 2.4 2.1 1.0 0.1 2.7 1.5 0,4 2.7 1.9 3.4088: Exduídas as transferências intre.govemamentais e os resu~ados do BACEN.

Fonte: Centro de Estudos de Economia e Govemo,llBPE/fGV. Date.: 08106/94.

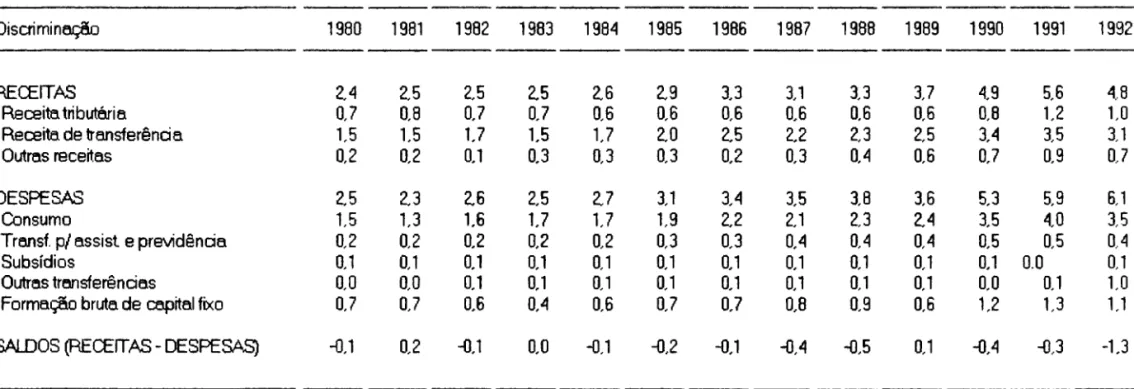

TABELA 06 BRASIL - PECErr AS E DESPESAS NÃO ANANCEIR.AS

GOV'ERNO ESTADUAL

Em%do PlB

Discriminação 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

RECEITAS 7.3 7.4 7.5 6.8 7,3 8.3 9.2 8.8 8.9 10.1 11.4 11.0 10,9

Rece~a tributé.ria 5.4 5.3 5,3 5.1 5,4 5,6 6.7 5,9 5.4 6.3 7,6 7,6 6,8

Rece~a de transferência 13 1.3 1.3 1.3 13 1.6 1.8 19 1.9 1.9 2,9 2,3 2.0

Outras receitas 0,6 0.8 0,9 0.4 0,6 1.1 0.7 1,0 1.6 1.9 0,9 U 2.1

DESPESAS 7,2 7.2 7,6 6.9 7.1 8.2 9.3 9,4 8.7 9.8 12.8 10,1 10,8

Consumo 3,6 3.9 4.1 3,7 3,5 4.2 4.7 4.8 4,5 5.5 7.1 5,6 5,6

T ransf. p/assist. e previdência 0.8 0.8 0.8 1.0

lO

1.0 13 16 1.3 1.1 1.6 1,3 18Subsídios 0,5 0.2 0,2 0.2 0.3 0.2 0.2 0.2 0.2 0.2 0.2 0,2 0.2

Outras transferências 1.4 1.4 1.5 1.3 15 1.6 1.7 1,6 1.5 18 2.1 2.1 2.0

Formação bruta de capite.l fixo 0,9 0.9

lO

0.7 0.8 1.2 1.4 12 1.2 12 1.8 0.9 1.2SALDOS (PECElT AS -DESPESAS) 0.1 0.2 -0.1 -0.1 0,2 0.1 -0.1 -0,6 0.2 0.3 -1.4 0.9 0.1

088: Excluídas as transferências intragovemoment6is.

TABELA 07 BRASIL - RECEITAS E DESPESAS NÃO RNANCEIRAS GOVERNO MUNIOPAL

Em%doPtB

Discriminação 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

RECEITAS 2.4 2,5 2,5 2.5 2.6 2.9 13 J1 3.3 J7 4,9 5,6 4,,8

Receite. tributária. 0,7 0,8 0.7 0,7 0,6 0,6 0,6 0.6 0,6 0,6 0,8 1.2 1.0

Receite. de tre.nsferência. 1.5 1.5 1.7 1.5 1.7 2.0 2.5 2.2 2,3 2,5 14 3.5 3.1

Outras receitas 0,2 0,2 0.1 0.3 0,3 0,3 0.2 0,3 0,4 0,6 0.7 0,9 O)

DESPESAS 2.5 2.3 2.6 2.5 2.7 3,1 3.4 J5 3.8 16 5,3 5,9 6,1

Consumo 1.5 1.3 1.6 1.7 1.7 1.9 2,2 2.1 2.3 2.4 15 4,0 3.5

Tre.nsf. p/a.ssist e previdência. 0,2 0,2 0.2 0.2 0,2 0,3 0,3 0.4 0,4 0,4 0,5 0,5 0,.4

Subsídios 0.1 0,1 0.1 0.1 0,1 0.1 0,1 0.1 0.1 0,1 0,1 0.0 0,1

Outras trensferências 0,0 0,0 0.1 0.1 0.1 0.1 0,1 0,1 0,1 0,1 0,0 0.1 1.0

Formação bruta de capital fixo O) 0,7 0.6 0.4 0,6 O) 0.7 0,8 0,9 0,6 1.2 1.3 U

SALDOS (RECEITAS - DESPESAS) -0.1 0,2 -0,1 0.0 -0.1 -0,2 -0,1 -0,4 -0,5 0,1 -0,4 -0,3 -1,3

OBS: Excluídas as transferências intragcrvemementais.

Fonte: Centro de Estudos de Economia e Govemo/lBRE,lFGV Data 08/06/94.

50

40 30

20

10

o

Participaçao por esfera de governo

Em % do total

m-.

---.

ktm-. bm. ~ inIL nw. mt Im.. ... mn. ~ mr,1880 1881 1882 1883 1884 1881 1881 188T 1888 1888 1880 1881 1882

An08

_ Unlao 1\\\\\\\1 E.tado. r:::I Munlolplo.

r=====================~~---====~~~-================~-=-==-=-==~

i

Gráfico

2

Brasil - Tributos indiretos -1980 a 1992

Participaçao por esfera de governo

Em % do total

50r---~

40r---~

30~--~---~---~

20

10

o

1110 1111 1112 111S 1114 111' 1111 1111 1111 1111 1110 1111 1112

Ano8

_ Unlao _ Eatadoa c:::I Munlclploa

Fon~ CEEGIIBRE/FGV.

I

Em '4 do total

80.---~

70~~----r-~---~~,.--~~~-=--~---~

60~~ ____ r_~-- _ _ ~~,.--~~~ _ _ --~~._ _ _ ~

SO~~----r--~----~~,.--~~~----~~.---~

40~~----r-~----~~,.--~~.---~-4~--~

30~~----~~----~~~--~~~----~--20 10 O

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Anos

_ Unlao _ Estados (::::::::::1 Municípios

Fonte: CEEG/IBRE/FGV.

Gráfico

4Brasil - Demanda de bens e serviços

finais do governo - 1980 a 1992

Em' do PIS

20~---~

18~---~

16~---

14~---

12~---

10~---8 6 4

2

O

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Fonte: CEEOIIBRE/FOY. Data: 08/08/94.

Anos

'"

"

-..

'-'

-...

-.

411.-.,

~ ~ tt..'"

~ ~'-'

ti..

'-...

-.,

'-"

'"

..

~'-...

'"

...

\, ~-.

~...

...

-.,

-.

-.,.

'-..

...

'--.

"-

'-~ I......

-..

....

,

liGráfico 5

Brasil - Consumo por esferas de governo

1980

a

1992

Em" do PIB

8.---~

1180 1181 1182 1185 1184 1188 118' 1181 1188 1181 1110 1111 1112

Anos

Fonte: CEEG/IBRE/FGV.

Data: 08/08/9 ...

Gráfico 6

Brasil - Formaçao bruta por esferas de

governo - 1980 a 1992

Em % do PIB

2.---,

1.5r_---~wr_---_;

o.e

o

1110 1111 1112 1111 1114 1111 1111 1111 1111 1111 1110 1111 1112

AnOI

.Unlao _eatadoa C:h'unlolploa

.,

..

...

-..

4IIr

'-'

-.

~'-'

~ ~'-'

'-'

....

....

~"

'-~ ~-..

-..

...

...

...

~ ~ ~'-'

4I.r

4I.r

'-'

4Ir..

""

"

.,

..,

~ \.. ~...

....

..,

..,

,

Gráfico

7

Brasil - Saldos primários nas tres

esferas de governo - 1980 a 1992

Em % do PIS

5.5.---~ 5~---~ 4.5~---~ 4~---~ 3.5~---_=~ 3~---~

2.5 ~---_=_--- ____ ---__ f - - - _ _ ___/

2~---~r_~---~~---1 __ ~~

--1.5

1 . .

_m~

__

-Io.~ 6. . " . . õ.'l L _ h . . " (f

-0.5 ~---_t .••

F__.---".---__4... · •

-1~---~

..

~----~·~

-1.5 ~---=---.-(-2~-~--~--~--~~--~--~--~~--~--~--~

1"0 1"1 1"2 1"3 1"4 1'" 1'" 1"7 1'" 1'" 1"0 1"1 1"2

Anoa

Fonte: CEEGIIBRE/FGV.

Da'a: 08/08/94.