PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

CONTABILIDADE FORENSE NO BRASIL: UMA PROPOSIÇÃO DE METODOLOGIA

ROBSON MACIEL DA SILVA

SÃO PAULO

Reitor da Universidade Presbiteriana Mackenzie Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas Professor Dr. Sergio Lex

CONTABILIDADE FORENSE NO BRASIL: UMA PROPOSIÇÃO DE METODOLOGIA

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Joshua Onome Imoniana

S586c Silva, Robson Maciel da.

Contabilidade forense no Brasil: uma proposição de metodologia/ Robson Maciel da Silva - 2012.

106 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2012. Bibliografia: f. 98-103.

1. Fraude. 2. Contabilidade Forense. 3. Investigação. I. Título.

CONTABILIDADE FORENSE NO BRASIL: UMA PROPOSIÇÃO DE METODOLOGIA

Dissertação apresentada ao Programa de Pós -Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Aprovada em

BANCA EXAMINADORA

________________________________________________________________

Dr. Anísio Candido PereiraFundação Escola de Comércio Álvares Penteado

____________________________________________________________

Dr. Henrique FormigoniUniversidade Presbiteriana Mackenzie

________________________________________________________________

Dr. Joshua Onome Imoniana“A justiça dos corretos os livra, mas os fraudulentos são apanhados em sua própria cobiça.”

Primeiramente, quero agradecer ao Deus Todo-Poderoso, que nos deu seu filho amado Jesus Cristo, e que permitiu pela sua benevolência a minha existência, meu ser, e tudo o que sou e tenho. “Se, porém, algum de vós necessita de sabedoria, peça-a a Deus, que a todos dá liberalmente e nada lhes impropera; e ser-lhe-á concedida.” (Epístola de Tiago, 1:5) A realização e conclusão deste curso foi para mim uma benção do Senhor.

Em segundo, à minha esposa, Cássia; minha companheira, cooperadora e auxiliar que me incentivou, aos meus filhos Ânela, Matheus e Marcos Paulo e a toda minha família por fazerem parte da minha história de vida.

Ao Instituto Presbiteriano Mackenzie, nas figuras do Conselho Deliberativo, da Diretoria Executiva, da Universidade Presbiteriana Mackenzie, da Faculdade Moraes Júnior RJ e a todos os meus colegas de trabalho, que de alguma forma contribuíram com este estudo.

Agradeço ao meu orientador Prof. Dr. Joshua Onome Imoniana, que contribuiu de forma ímpar, me direcionou e ajudou na escolha deste tema e, também, à Coordenadora do Curso Profa.

Dra. Maria Thereza Pompa Antunes, pela oportunidade que me foi dada.

Agradeço aos Professores Drs. Henrique Formigoni e Anísio Candido Pereira, membros da banca examinadora, que contribuíram de maneira valorosa durante o processo de qualificação e de avaliação transmitindo seus conhecimentos e suas observações.

E, igualmente, a toda a diretoria da ACFE capítulo Brasil, da qual faço parte, que participou das entrevistas, contribuindo e compartilhando de forma exemplar seus conhecimentos e suas experiências profissionais.

relações comerciais e mercantis; fornecedora de informações relevantes aos seus usuários, na tomada de decisões estratégicas. Neste ínterim surge a Contabilidade Forense, ferramenta responsável pela coleta, preservação, restauração e análise das evidências das informações financeiras, apresentando os fatos e as evidências que possam ser aceitos em tribunais no desencadeamento de litígios, envolvendo fraudes corporativas. Todavia, o tema em questãoé pouco explorado não havendo quantidade razoável de artigos científicos, leis ou orientações profissionais. Perante esse cenário, este estudo procurou identificar quais os procedimentos básicos para a execução de uma investigação forense contábil. Fundamentado nesta preocupação, foi realizada uma pesquisa na literatura sobre os conceitos de Ciência Contábil, Ciência Forense, Fraude, Contabilidade Forense, Criminologia no Direito e Auditoria Investigativa. Para nortear este estudo, buscaram-se respostas para a seguinte indagação: Quais os procedimentos básicos para a execução de uma investigação forense contábil? Assim, procurou-se identificar as diferenças entre a atividade de perícia e a de investigação forense. A relação entre a formalização da atividade forense e os procedimentos comuns de investigação e modelo de procedimentos básicos para a investigação forense contábil. A metodologia aplicada no estudo teve base predominantemente qualitativa e enfoque exploratório, e a amostra foi selecionada de forma não probabilística, utilizando-se a técnica “Snowball sampling” (bola de neve ou corrente de referência), em que um entrevistado indica outros possíveis respondentes. Por meio dos resultados obtidos, conceitua-se a Contabilidade Forense como uma ferramenta de apoio ao contencioso no fornecimento de suporte técnico para as autoridades judiciais. A pesquisa constatou que a sua prática se assemelha com as atividades da perícia contábil; no entanto, diferenciando-se apenas nos solicitantes dos serviços de investigação, sendo a perícia demandada pelo judiciário e a investigação forense pelos executivos das empresas fraudadas. Por fim, os procedimentos de investigação forense propostos são os seguintes: análise financeira, análise de contratos, análise de relacionamento de pagamentos, análise Dupont, compliance, análise estatística, CAAT, análise de perfil de acesso, recuperação de dados eletrônicos, entrevista investigativa, ata notarial, análise de dados públicos e inspeção física (in loco).

commerce, a provider of relevant information to its users in making strategic decisions. In this interval Forensic Accounting surges and bone with the responsible for collection, preservation, restoration and analysis of evidence of financial information, presenting the facts and evidence that can be accepted in courts in triggering litigation involving corporate fraud. However, research study relating to aforementioned subject is largely unexplored and there is recognition by the academic, this fact is evidenced by the absence of reasonable amount of scientific articles, laws or professional orientation. Given this scenario, the study seeks to contribute to the elucidation and exploitation of Forensic Accounting in Brazil, identifying which are the basic procedures to perform a forensic accounting. Based on this concern, we performed a literature review on the concepts of Accounting Science, Forensic Science, Fraud, Forensic Accounting, and Criminology in the Law and Investigative Audit. Therefore, to guide this study we sought to answer the following research question: what are the basic procedures to perform a forensic accounting? Identifying the differences between the activity of expertise and forensic investigation, the relation between the formalization of forensics and procedures for joint research, and model for basic forensic accounting. The methodology applied in the study is based largely qualitative, exploratory approach. The sample was selected in a non-probabilistic, by limiting the reach of the group being studied and the small number of practitioners available to participate in the study. For this purpose, we used the "Snowball sampling" technique (snowball or reference current), where a respondent indicates another possible respondents. Finally, based on the results, Forensic Accounting could be conceptualized as a tool to support litigation in providing technical support to the judicial authorities. The study also observed that it bared a resemblance with the activities of an expert accounting, however, differing only in applicants services research, and expertise demanded by justice and forensic investigation by the executives of corporations seeking redress. Finally, the proposed forensic investigation procedures are: financial analysis, contract analysis, analysis of the relationship of payments, DuPont analysis, compliance, statistical analysis, CAAT, profiling access, electronic data recovery, investigative interview, notarial minutes, analysis of public data and physical inspection (on site).

LISTA DE QUADROS ... 13

LISTA DE FIGURAS ... 14

LISTA DE GRÁFICOS ... 15

LISTA DE TABELAS ... 16

NÚMERO DA ÁREA DO CNPq ... 17

1 INTRODUÇÃO ... 18

1.1 Contextualização do Tema ... 18

1.2 Questão de Pesquisa... 19

1.3 Objetivo ... 19

1.4 Objetivos Específicos ... 19

1.5 Justificativas e Contribuições ... 20

1.6 Limitação de Escopo ... 21

1.7 Estrutura do Trabalho ... 22

2 REFERENCIAL TEÓRICO ... 23

2.1 Aspectos Contábeis ... 23

2.2 Ciência Forense ... 24

2.3 Fraude ... 25

2.4 Contabilidade Forense ... 32

2.5 Criminologia ... 39

2.6 Legislação vigente ... 41

2.6.1 Prova ... 44

3 PROCEDIMENTOS METODOLÓGICOS ... 47

3.1 Método de Pesquisa ... 47

3.2 Tipo de Pesquisa ... 47

3.3 População e Amostra ... 48

3.4 Pré-teste ... 49

3.5 Instrumento e Coleta de Dados ... 50

3.6 Procedimento de Análise e Tratamento de Dados ... 51

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ... 52

4.1 Dados Pessoais ... 52

4.2 Conhecimentos Específicos... 52

4.2.1 Definição de Contabilidade Forense ... 57

4.2.2 Diferença entre Contabilidade Forense e Perícia Contábil ... 58

4.2.3 Participação em trabalhos de investigação de fraude ... 59

4.2.4 Início da carreira profissional de investigador forense ... 59

4.2.5 Experiência na utilização das técnicas de investigação ... 59

4.2.6 Diferença metodológica entre forense e auditoria (interna e externa) ... 60

4.2.7 Levantamento preliminar: conhecimento do caso ... 60

4.2.8 Compreensão e execução dos controles internos ... 61

4.2.9 Execução dos testes substantivos ... 62

4.2.10 Conclusão e emissão de relatório ... 62

4.2.11 Perfil dos investigados (empresas e/ou pessoas) ... 63

4.2.12 Desfecho dos trabalhos realizados de investigação de fraude, no impacto dos negócios ... 63

4.2.13 As dificuldades na utilização da Contabilidade Forense no Brasil ... 63

4.2.17 Panorama atual e percepção de demandas para futuros trabalhos ... 67

4.2.18 Tipos de trabalho (detectivo/preventivo) ... 67

4.2.19 Registro de ocorrência de ação judicial ... 67

4.2.20 Os procedimentos de investigação forense ... 68

4.2.21 Outros procedimentos utilizados ... 68

4.2.22 Comentários adicionais ... 69

4.2.23 Indicação de outros profissionais ... 70

5 PROCEDIMENTOS PROPOSTOS DE CONTABILIDADE FORENSE ... 71

5.1 Análise Financeira ... 75

5.2 Análise de Contratos ... 76

5.3 Análise de Relacionamento de Pagamentos ... 77

5.4 Análise Dupont ... 77

5.5 Compliance: áreas mais críticas ... 78

5.6 Análise Estatística ... 78

5.7 CAAT (Computer Assisted Auditing Techniques) ... 80

5.8 Análise do Perfil de Acesso ... 81

5.9 Recuperação de Dados Eletrônicos ... 82

5.10 Entrevista Investigativa ... 83

5.11 Ata Notarial ... 91

5.12 Análise de Dados Públicos ... 92

5.13 Inspeção Física (in loco) ... 94

6 CONSIDERAÇÕES FINAIS ... 96

REFERÊNCIAS ... 98

(Associação dos Examinadores de Fraude Certificados) ACFS Association of Certified Fraud Specialists

(Associação dos Especialistas em Fraude Certificados) ANATEL Agência Nacional de Telecomunicações

ANS Agência Nacional de Saúde BACEN Banco Central do Brasil

CAAT Computer Assisted Audit Techniques

(Técnicas de Auditoria Assistidas por Comutador - TAAC) CEO Chief Executive Officer (Diretor Presidente)

CF Constituição Federal ou Carta Magna CFC Conselho Federal de Contabilidade

CFE Certified Fraud Examiners (Examinadores de Fraude Certificados) CFF Certificate in Fraud and Forensic Accounting

(Certificado em Contabilidade Forense e Fraude) CFO Chief Financial Officer (Diretor Financeiro) CGU Controladoria Geral da União

CIO Chief Information Officer (Diretor de Informática)

CNPQ Conselho Nacional de Desenvolvimento Científico e Tecnológico CPC Código do Processo Civil

CPF Cadastro de Pessoa Física

CNPJ Cadastro Nacional de Pessoa Jurídica

CrFA Certified Forensic Accountant (Contador Forense Certificado) CVM Comissão de Valores Mobiliários

DETRAN Departamento Estadual de Trânsito

DNA DeoxyriboNucleic Acid (Ácido Desoxirribonucleico)

ERP Enterprise Resource Planning (Planejamento dos recursos empresariais) EUA Estados Unidos da América

FGTS Fundo de Garantia por Tempo de Serviço IBGE Instituto Brasileiro de Geografia e Estatística IBRACON Instituto dos Auditores Independentes do Brasil IFAC International Federation of Accountants IFRS International Financial Report Standards

ISACA Information Systems Audit and Control Association ISO International Organization for Standardization KPMG Klynveld Peat Marwick Goerdeler

MBA Master of Business Administration (Mestrado em Administração Empresas) NBC Normas Brasileiras de Contabilidade

NIST National Institute of Standards and Technology PWC PricewaterhouseCoopers

ROA Return on Assets ROE Return on Equity

SCPT Serviço Central de Protesto de Títulos SEC Securities Exchange Comission SOX Lei Sarbanes Oxley

SPC Serviço de Proteção ao Crédito SUSEP Superintendência de Seguros Privados

Quadro 2: Normas técnicas internacionais e nacionais segundo o tipo de trabalho ... 36

Quadro 3: Comparação das características de trabalho da auditoria, perícia e contabilidade forense ... 37

Quadro 4: CFE’s nas Américas ... 38

Quadro 5: Enquadramento dos atos fraudulentos e respectiva legislação (geral) ... 42

Quadro 6: Atos fraudulentos que ocasionam falência ... 43

Quadro 7: Relação dos entrevistados ... 49

Quadro 8: Diferenças entre perícia contábil e contabilidade forense ... 58

Quadro 9: Resumo das respostas da questão 29 ... 68

Quadro 10: Fases da investigação contábil forense ... 75

Quadro 11: Entrevista cognitiva: etapas, fundamentos e implicações ... 85

Quadro 12: Métodos de entrevista ... 87

Quadro 13: Técnicas de entrevista ... 88

Quadro 14: Resumo preparatório da entrevista ... 91

Figura 2: Um novo diamante de fraude emerge com um elemento comum ... 30

Figura 3: Fraude ocupacional e sistema de classificação de abuso ... 31

Figura 4: Habilidades em contabilidade forense ... 34

Figura 5: Árvore de palavra: contabilidade forense... 57

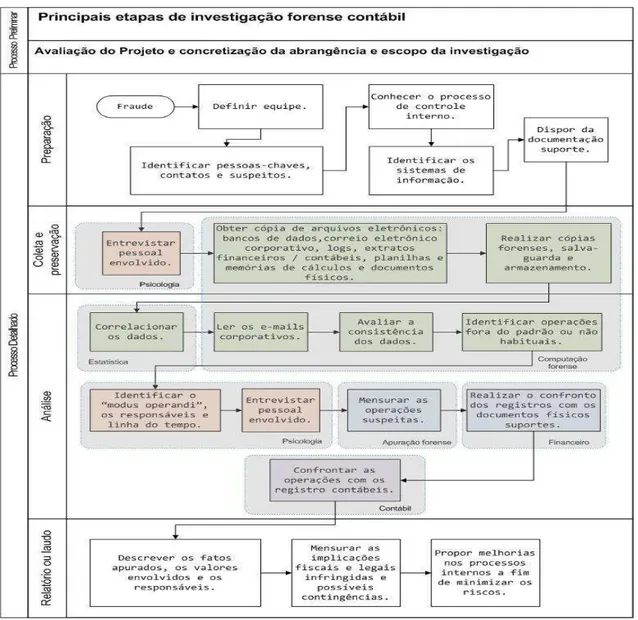

Figura 6: Principais etapas de investigação forense contábil ... 72

6.02.02.01-7 Contabilidade e Finanças Públicas 6.02.04.00-1 Ciências Contábeis

1 INTRODUÇÃO

1.1 Contextualização do Tema

A contabilidade tem acompanhado as evoluções das relações comerciais e mercantis registrando e fornecendo informações aos usuários dos eventos ocorridos. Uma das formas de se acompanhar essa evolução foi a introdução da contabilidade forense que proporciona a prevenção e a identificação de atos fraudulentos e erros.

A fraude é hoje um dos maiores vilões da saúde corporativa: destruindo riquezas; e seu impacto pode inclusive encerrar as operações de empresas ou torná-las inviáveis financeiramente, gerando grandes perdas para a sociedade, pois, ao deixar de recolher impostos e taxas, aumenta o desemprego e fere a sua imagem institucional. Segundo Houck et al. (2006, p.68), a Contabilidade Forense auxilia os contadores na identificação desses atos ilícitos, na descoberta e na preservação de provas.

A Contabilidade Forense é a Ciência que coleta, preserva, restaura e analisa as evidências das informações financeiras (MANNING, 2005 apud CARDOSO, 2008, p. 12), sejam elas físicas ou digitais, para que possam ser utilizadas como prova cabível nos tribunais na recuperação ou no ressarcimento da parte lesada. Assim, o objetivo da Contabilidade Forense é apresentar fatos e evidências que possam ser aceitos por tribunais no desencadeamento de litígios, seja na identificação de autores, desvios, falsificação, manipulação, mas, principalmente, na análise e na apresentação de provas.

De acordo com Moreira (2009, p. 3), a Contabilidade Forense (Forensic Accounting), em Portugal, não possui nenhum reconhecimento na sociedade, normas, leis ou profissionais das áreas contábil ou de auditoria. Situação semelhante a que se encontra no Brasil, em que a prática é pouco difundida e não há normas, legislação ou entidades de classes que regulamentem tal prática.

Sendo assim, o presente estudo alicerça-se na discussão do tema, visto que, conforme Cardoso (2008), a abordagem do assunto é incipiente e de acordo com Fachone (2008, p. 59), não há grupos de pesquisas registrados no CNPQ sobre o assunto no Brasil. Assim, este trabalho visa contribuir na elucidação e na exploração da Contabilidade Forense aplicada no país.

1.2 Questão de Pesquisa

Devido à inquietação provocada pela situação descrita anteriormente, formula-se a seguinte questão de pesquisa: Quais os procedimentos básicos para a execução de uma investigação forense contábil?

1.3 Objetivo

O principal objetivo do presente estudo é propor um modelo de procedimentos básicos para a investigação forense contábil.

1.4 Objetivos Específicos

Como objetivos específicos: a) verificar o campo de atuação da Contabilidade Forense identificando as diferenças entre a atividade de perícia e a de investigação forense; b) verificar a relação entre a formalização da atividade forense e os procedimentos comuns de investigação e c) propor um modelo ao qual descreva com propriedade os procedimentos básicos para a execução de tarefas da Contabilidade Forense.

resultando em uma descrição de padrões que poderão ajudar os auditores e os profissionais correlatos na investigação desses desvios.

1.5 Justificativas e Contribuições

A profissão contábil no Brasil como no resto do mundo tem incorporado inovações. As consequências dessas inovações foram o repensar das tarefas contábeis para abranger a Contabilidade Forense.

Conforme Cardoso (2008), no Brasil, as práticas e os estudos sobre Contabilidade Forense são incipientes e pouco se encontra de literatura. No entanto, esse é um assunto amplamente discutido e praticado nos Estudos Unidos da América e no Canadá. Ainda ganhando repercussão, principalmente, depois dos escândalos financeiros ocorridos a partir de 2001 com empresas de capital aberto, que colocaram em questionamento a veracidade das informações contábeis divulgadas pelas empresas e a qualidade dos trabalhos das empresas de auditoria.

Na pesquisa literária sobre o assunto em sites acadêmicos dos EUA é vasta a quantidade de artigos e livros sobre o tema em questão, se comparada ao Brasil. Há inclusive, cursos de formação e especialização, assim como várias certificações profissionais. Adicionalmente, nos sites das empresas de auditoria e consultoria dos EUA, há menção de equipes com centenas de profissionais especializados na investigação de fraudes ou litígios corporativos e, até mesmo, particulares.

Entretanto, não se localizou, na pesquisa, os procedimentos básicos de sua execução, e é nesse sentido que o presente estudo se alicerça para explorar a prática forense utilizada no Brasil.

Em sua Tese de Doutorado, Gomes (2000), especialista em investigação contábil, alerta para o fato de que as empresas podem estar sendo usadas por organizações criminosas para gerar legitimidade para os recursos obtidos em suas práticas ilícitas, também conhecidas como lavagem de dinheiro.

Ressalte-se que o número de pesquisas acadêmicas relacionadas à fraude no Brasil é quase insignificante, dificultando o desenvolvimento da questão na busca de novas técnicas, ferramentas e procedimentos de prevenção que possibilitem a mitigação do risco de ocorrências nas empresas.

Desse modo, o presente estudo poderá contribuir para o aumento do acervo bibliográfico para atender a futuras demandas no âmbito acadêmico-científico e profissional, como, igualmente, contribuir para o aumento do conhecimento sobre o assunto abordando as questões legais e as práticas profissionais.

1.6 Limitação de Escopo

Este trabalho não se propôs a analisar casos verídicos, não citando nomes de pessoas, empresas ou envolvidos. Os casos exemplificados foram obtidos de jornais, revistas da mídia, internet ou de trabalhos acadêmicos (teses, dissertações e artigos) e, portanto, de notório conhecimento público.

Neste estudo não foi abordado os temas: corrupção; propina e crimes do colarinho branco devido à sua magnitude e complexidade. Para tanto, se faz necessário um estudo profundo e detalhado sobre esses assuntos, abordando outras características no Brasil.

As técnicas e os procedimentos descritos neste trabalho não se constituem como únicos e totalmente eficazes num processo de investigação forense, visto que, em toda investigação, se faz necessário a avaliação de cada situação, bem como identificar qual é a técnica apropriada para cada problema.

enquadramento. Portanto, não serão abordadas neste trabalho suas peculiaridades e suas implicações.

1.7 Estrutura do Trabalho

2 REFERENCIAL TEÓRICO

Nesse capítulo são mencionados os fatos importantes relativos ao tema em questão, por meio da revisão literária, nacional e internacional. Esse tópico tem por objetivo demonstrar, de forma resumida, os estudos acadêmicos anteriormente realizados, principalmente, os relacionados com: a contabilidade, ferramenta responsável pela divulgação das informações financeiras de uma organização; a Ciência Forense, responsável por trazer conhecimento ao público interessado sobre todos os aspectos do fato investigado, definição e contextualização da Fraude, especialmente, no cenário corporativo, as definições sobre a Contabilidade Forense e, por último, a Criminologia no Direito.

2.1 Aspectos Contábeis

A contabilidade é a ferramenta responsável por transmitir, por meio das suas demonstrações contábeis, informações relevantes sobre a situação econômico/financeira, bem como salvaguardar o patrimônio de uma organização.

Para Iudícibus e Marion (2007, p.56), a contabilidade tem por objeto o patrimônio das empresas. Portanto, a fonte natural de dados para o usuário da informação, inclusive para o combate a detecção e a mitigação dos efeitos de atos lesivos (fraudes) a esse patrimônio, cuja perpetração se utiliza de suas estruturas ou podem ser captadas por meio delas.

Segundo conceitua Martins, Iudícibus e Gelbcke (2000, p. 42) “a contabilidade é um sistema de informação e avaliação destinado a prover aos seus usuários com demonstrativos e análises de natureza econômica, financeira, física e de produtividade sobre as operações da empresa.” Dessa forma, cabe à contabilidade fornecer a seus diferentes usuários (internos e externos) informações e análises constando, inclusive relatórios de exceções que possibilitem aos stakeholders avaliarem a qualidade da informação, e é nesse contexto que a contabilidade contribui no registro das operações que possibilitarão identificar operações fraudulentas ou errôneas.

áreas de conhecimento, como, por exemplos: o direito; a economia; a informática e os métodos quantitativos.

No tocante à prática contábil, há necessidade imediata de mudanças, em decorrência de mercados recém-surgidos, baseados em novas formas e novos cenários na realização de negócios, estratégias de business to business (B2B), e-commerce, competição global e interação e rapidez das decisões. Mudanças no ambiente econômico e na tecnologia têm superado a educação contábil e levado ao aumento da lacuna entre as necessidades atuais e o ensinamento contábil (OLIVEIRA, 2003, p. 30).

2.2 Ciência Forense

De acordo com o dicionário da língua latina (TORRINHA, 1942, p. 343-344) são as seguintes as definições de Forensis:

Forensis, e (forum), adj.: 1 – relativo à eloquência política ou judiciária; da praça pública; do foro; forense; judiciário.

Forinsecus, adv.: 1 – de fora; da parte de fora; por fora; exteriormente. 2 – para fora.

Dessa forma, a técnica forense tem como objetivo trazer ao conhecimento público (para o lado de fora) ou à praça pública, a revelação de dados ou fatos ocorridos que de alguma forma ocasionaram prejuízo a terceiros em favor de outros. Assim, a apresentação de fatos em praça pública para discussão e julgamento tinha como objetivo proporcionar notoriedade do ato praticado, como também da penalidade aplicada, que servia como exemplo a não ser seguido.

Para Fachone (2008, p. 16), o papel da Ciência Forense é indicar aos atores (juízes, advogados, promotores e sociedade) do direito, quando? quem? o quê? como? ocorreu o fato investigado para a formulação de defesas, acusações e julgamentos.

De acordo com o princípio de Edmond Locard, sempre que ocorrer o contato de dois elementos haverá uma troca ou um rastro (JESUS, 2005, p. 4), ou seja, o criminoso (fraudador), no momento do crime (fraude), deixa algo de si e leva algo consigo; esta tem sido a base da Ciência Forense moderna que doutrinou o avanço da Ciência na busca de provas.

Ainda de acordo com o mesmo autor, outro princípio é a individualidade, em que dois objetos podem ser semelhantes, mas nunca serão idênticos; assim como as pessoas, os objetos possuem características individuais.

Então, assim como nos exames tradicionais, nos quais se realiza o teste de DNA para se identificar o autor de um crime, o contador forense visa buscar evidências por meio de um trabalho metodológico que o possibilite apurar os fatos, identificar o autor, o modo operante e as operações fraudulentas.

2.3 Fraude

Conforme Assing, Alberton e Tesch (2008), fraude é qualquer meio usado por uma pessoa com a finalidade de obter injusta vantagem sobre outra pessoa, seja por ato ou omissão, em que a intenção é dolosa ou culposa.

Ainda, de acordo com Murcia, Borba e Schiehll (2008), a fraude é um ato intencional de tirar benefício próprio de determinada situação. O mesmo entendimento é dado pelo Conselho Federal de Contabilidade por meio da Resolução CFC nº 836/1999 que aprovou a NBC T11 – IT3 (1999), ao definir fraude como:

O termo fraude refere-se a ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis. A fraude pode ser caracterizada por:

b) apropriação indébita de ativos;

c) supressão ou omissão de transações nos registros contábeis;

d) registro de transações sem comprovação;

e) aplicação de práticas contábeis indevidas.

Essa Resolução foi revogada pela Resolução CFC nº 1.203/2009, que aprovou a NBC TA 200 - Objetivos Gerais do Auditor Independente e Conformidade com Normas de Auditoria, em 27 de novembro de 2009. Entretanto, por possuir uma definição clara e objetiva da palavra, foram mantidos os dizeres da norma anterior.

Consubstanciando essas definições, tem-se o Código Penal (Decreto-Lei nº 2.848, de 7 de dezembro de 1940), Título II - Dos Crimes contra o Patrimônio, Capítulo VI Do Estelionato e Outras Fraudes, que estabelece no Art. 171: “Obter, para si ou para outrem, vantagem ilícita, em prejuízo alheio, induzindo ou mantendo alguém em erro, mediante artifício, ardil, ou qualquer outro meio fraudulento”.

Nascimento (2003, p. 55) estabelece que: “No erro não existe planejamento, interesse obscuro, ações de objetivos duvidosos, ou seja, é uma falha de procedimento em razão de uma incapacidade técnica ou humana.”

Outra definição para fraude é encontrada como uma lesão, o erro premeditado, feito propositalmente para lesar alguém (LOPES DE SÁ, 2009, p. 14). Além disso, conforme o autor, o ato é caracterizado pelos desvios de numerário, recebimento de créditos sem dar-se baixa, despesas fictícias, desvios de mercadorias, adulteração de documentos, falsificação de documentos etc. (2009, p. 215).

A seu turno Jesus (2005, p. 85) comenta que:

Nesse sentido Lopes de Sá (1962, p. 39-40) leciona que:

Do ponto de vista da ciência contábil, toda fraude representa uma negação da verdade, devendo, por esta razão, ser estudada à parte em suas causas e efeitos, como estado patológico, digno de observação e combate, como autêntica moléstia que atinge um sistema técnico de registros.

Segundo Bologna e Lindquist (1995, p. 3), a fraude é um engano intencional, como, por exemplo, mentir, enganar e roubar, que pode ser perpetrada contra clientes, credores, investidores, fornecedores, bancos, seguradoras ou governos.

Nos últimos anos tem sido noticiado, na mídia em geral, a descoberta de novos casos de fraude. Tanto no meio corporativo como na política, afetando de forma perversa a sociedade como um todo. Em suma, fraude é o ato que beneficia ou favorece uma parte, em detrimento do prejuízo de terceiros.

A fraude é, na verdade, um destruidor de valores, do patrimônio, de projetos e de investimentos. O fraudador quando realiza a fraude demonstra a degeneração daética, a falha na formação de seus valores morais e sociais apreciados pela sociedade.

É a Teoria de Agência que orienta o entendimento dos conflitos existentes entre o agente econômico (a empresa) e o agente contratual (o fraudador), sendo o primeiro o responsável pela geração de riquezas e o que atua no ambiente ao qual está inserido, fortalecendo o mercado, ou seja, há uma busca constante pela concorrência perfeita e harmônica do sistema econômico. O segundo é responsável pelo uso de informações incompletas ou distorcidas em beneficio próprio, o que o torna uma ameaça constante a esse ambiente (ARAÚJO; SANCHEZ, 2005).

No estudo de Andrade e Rossetti (2004, p. 101), os autores alegam que o conflito de agência dificilmente pode ser evitado, por possuir duas variáveis incontroláveis: a inexistência de contrato completo (axioma de Klein) e a inexistência do agente perfeito (axioma de Jensen-Meckling).

Ainda segundo os autores, a inexistência de contrato completo – embasada no ambiente corporativo das empresas, sendo imprevisíveis, a constantes mudanças (mercado, legislações, concorrentes etc.), compromete de certa maneira seus resultados. Nesse pensamento de relação, percebe-se que uma empresa possui diversos contratos além dos acionistas com os gestores, fornecedores, clientes, trabalhadores, sociedade e o governo, ou seja, são relações contratuais que dificilmente serão totalmente perfeitas. Com relação à inexistência do agente perfeito – corresponde à dificuldade do sincronismo de interesses entre os acionistas e os gestores, devido às suas próprias preferências e objetivos.

Esse entendimento pode ser, também, observado e confirmado nas declarações de Cafarella (2011, p. 16) de que o fraudador antes de iniciar os atos fraudulentos estuda e procura conhecer, em detalhes, o modo de operar da empresa e suas deficiências nos controles internos e que, portanto, nessa pesquisa o fraudador leva de dois a cinco anos. “É o tempo que necessita para verificar todas as fragilidades e fazer alguns testes. Dificilmente alguém pratica, de início, uma grande fraude”.

De acordo com a pesquisa realizada pela KPMG (2009, p. 7), 61% dos respondentes classificaram os próprios empregados como os autores de fraude. O que confirma a existência da assimetria de informações entre os agentes (econômico e contratual) dentro das empresas.

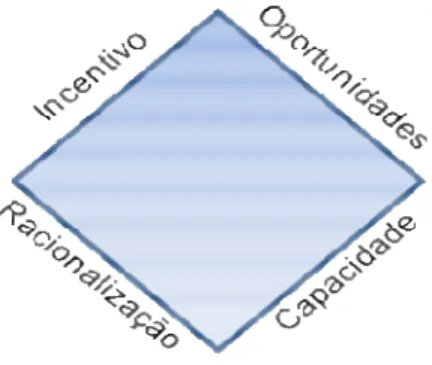

Wolfe e Hermanson (2004, p. 38) idealizaram uma forma um tanto quanto diferente de visualizar os aspectos que envolvem a perpetuação da fraude pelo fraudador. Diferente do que era apresentado anteriormente no triângulo da fraude (racionalização, oportunidade e o incentivo), desenvolvida, em 1940, por Donald Cressey, eles defendem que se não houver a capacidade do fraudador, jamais ocorrerá o ato.

dívidas, oportunidades de benefícios e outros) ou não. Há o convencimento de que o ato é adequado para o fraudador, e ele deve possuir características e habilidades para perpetuar a fraude.

Figura 1: O diamante da fraude Fonte: Dorminey et al., 2011

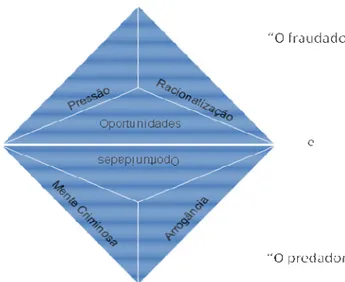

Figura 2: Um novo diamante de fraude emerge com um elemento comum Fonte: Dorminey et al., 2011

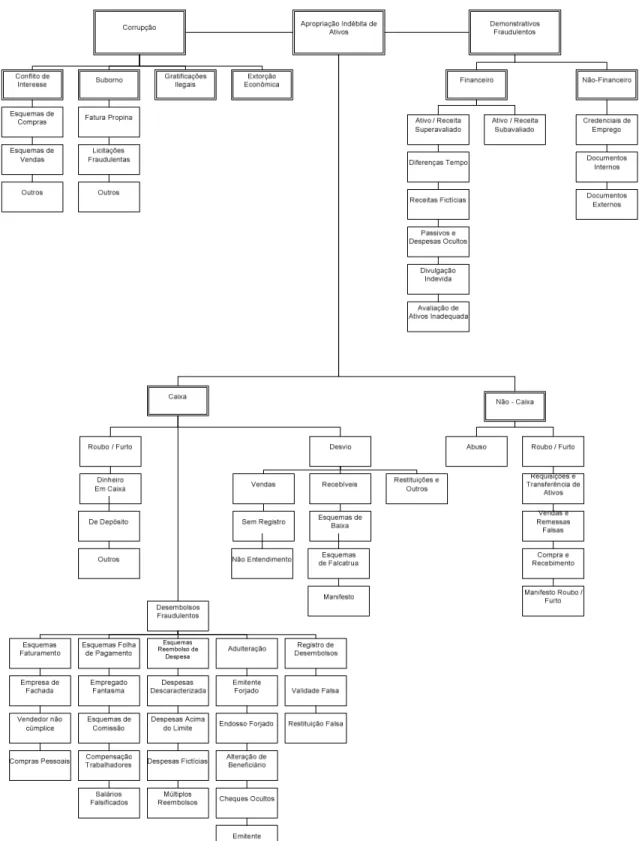

Figura 3: Fraude ocupacional e sistema de classificação de abuso Fonte: ACFE (2010, p. 7)

Essa categorização dos tipos de fraudes contribui para a identificação das áreas vulneráveis e a ocorrência de atos ilícitos dentro das empresas. Para, dessa forma, ajudar o contador forense a dimensionar sua abrangência e as consequências como, também, na elaboração de ações de detecção e prevenção.

Uma crítica há de ser feita à Figura 3. Não há na seção de Demonstrativos Fraudulentos, item financeiro, menção quanto à super e/ou subavaliação de despesas e, também, despesas sem desembolso. Talvez seja uma peculiaridade quanto à legislação tributária brasileira, o que possibilita a dedução dessas despesas para apuração da base tributável, e é algo que pode ser utilizado por fraudadores para a manipulação de resultado e, consequente, diminuição da base de cálculo dos impostos.

2.4 Contabilidade Forense

De acordo com a ACFE (2010, p. I-2-3), a definição de Contabilidade Forense é:

[...] o uso de habilidades profissionais de contabilidade envolvendo questões potenciais ou reais de contencioso cível ou criminal. A palavra forense é definida pelo “Black Law Dictionary”(1) como "usada em tribunais ou debate público", portanto, contabilidade forense é utilizada como suporte em litígios envolvendo contabilidade. (grifo do autor)

Para Ribeiro (2009, p. 109), a Contabilidade Forense está relacionada à produção de provas que serão encaminhadas ou apreciadas por uma autoridade julgadora.

Segundo Bologna e Lindquist (1995, p. 42), o termo Contabilidade Forense é a relação e a aplicação de fatos financeiros para os problemas jurídicos, em que sua função é orientar o tribunal de justiça para a apresentação de provas contundentes que ajudem no julgamento de demandas e contestações.

1

A Contabilidade Forense utiliza várias áreas do conhecimento para o combate à fraude, seja de forma preventiva ou detectiva, conforme citado por Moreira (2009, p. 3), áreas como informática, psicologia, criminologia e a investigação criminal.

A Contabilidade Forense assimilou muitas das características da contabilidade tradicional, porém possui um foco diferenciado, pois busca, em seu âmbito interno, nos registros contábeis, apurar atos fraudulentos que estão prejudicando a entidade ou a pessoa de alcançar seus objetivos (lucro ou guarda de ativos). Para tanto, a Contabilidade Forense utiliza as mais diversas áreas do conhecimento na busca, na captura, no armazenamento e no relato das provas que comprovam as práticas lesivas.

Vários campos de estudo poderiam ser aplicados à fraude e à Contabilidade Forense em um ambiente digital. Eles incluem a ciência da computação, a ciência forense, as ciências da justiça, a análise de evidências comportamentais e a de perícia contábil (PEARSON; SINGLETON, 2008, p. 551).

Dessa forma, são áreas do conhecimento: o direito, a estatística, a psicologia, as técnicas de investigação e entrevistas, a contabilidade fiscal e tributária e, mais incisivamente, a tecnologia da informação (informática) devido aos avanços tecnológicos que aprimoraram os processos internos que alimentam os registros contábeis.

Para DiGabriele (2008), a Contabilidade Forense utiliza a contabilidade, a auditoria e as competências de investigação para realizar uma análise nas demonstrações financeiras de uma empresa ou para resolver determinados problemas financeiros para o tribunal.

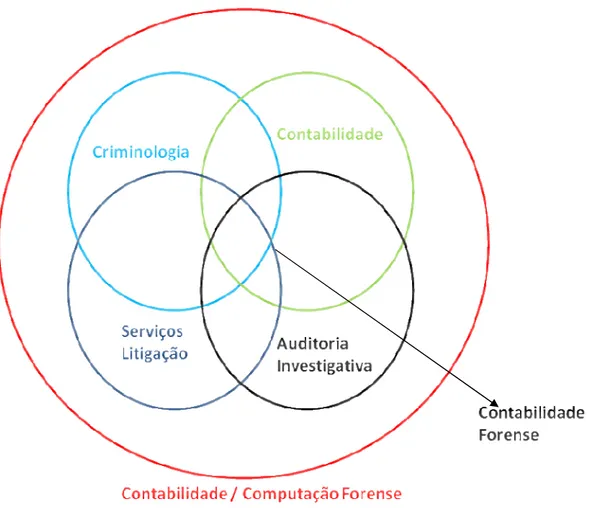

Figura 4: Habilidades em contabilidade forense Fonte: Smith e Crumbley, 2009

Contabilidade Forense é uma análise explicativa (causa e efeito) do fenômeno que utiliza uma metodologia de verificação objetiva no ambiente contábil e que pode ou não descobrir uma fraude e seus efeitos (CRUMBLEY, 2010). O pesquisador declara, ainda, em seu artigo, que a busca de evidências (“provas”) das transações econômicas deve ser feita no ambiente ou no sistema de contabilidade.

Devido à evolução da tecnologia dos sistemas eletrônicos de gestão (por exemplo: ERPs) e dos meios de comunicação (por exemplo: internet), é necessário que o contador forense possua conhecimentos em outras áreas do conhecimento, principalmente, em tecnologia da informação.

(Decreto-Lei nº 486/1969, art. 5º). Ainda, de acordo com a referida legislação, a empresa será obrigada a manter a conservação de livros, documentos e comprovantes de todas as operações para efeitos de fiscalização.

Desse modo, o contador forense pode atuar na busca dos fatos contábeis que justificam ou explicam a ocorrência de atos fraudulentos, já que todas as empresas são obrigadas a armazenar seus documentos. Na prática, bem da verdade, muitas vezes, a escrituração não está em dia ou a guarda dos documentos não foi bem feita, o que pode prejudicar o bom andamento do trabalho de investigação.

Assim, cabe ao contador forense a incumbência de realizar o levantamento preventivo e/ou detectivo dos atos fraudulentos, e, se necessário, responder no juízo de direito pelos fatos apurados. Caberá também, a esse profissional, atuar na implantação de melhorias dos processos e controles internos, de forma proativa, para que não ocorra nova incidência de atos fraudulentos.

De acordo com Smith e Crumbley (2009), há diferenças significativas entre a atuação do auditor, do examinador de fraude e do contador forense, conforme demonstrado no quadro abaixo:

Características Auditoria Examinação

de Fraude Contabilidade Forense

Perspectiva tempo: Histórico Histórico Futuro e Histórico

Foco primário: Periódico Reativo Proativo e Contínuo

Escopo Investigação: Estreito Estreito Amplo alcance Principal produto do

trabalho:

Opinião Auditor

(Parecer) Relatório da fraude

Relatório da auditoria

forense Responsabilidade principal

por: Companhia e público Parte fraudada

Interessados ou terceiros principal

Normas são: Com base em regras

Com base em princípios; inferior

regras auditoria, baseado em regra

Com base em princípios

Propósito do relatório:

Assegurar

acompanhamento dos princípios contábeis

geralmente aceitos

Identificar perpetrador da fraude

Avaliação do risco de

fraude e serviços

estratégicos

Posição profissional: Não contraditório Contraditório Contraditório e não

contraditório

Ao se analisar o Quadro 1, percebe-se que são bem claras as diferenças entre os limites de responsabilidade e de atuação dos agentes nos EUA. Todavia, no Brasil, esses limites não estão bem definidos, principalmente, pelo fato de a Contabilidade Forense ser recente e por existir a figura do perito.

No Brasil, há algumas normas que direcionam os trabalhos de auditores e peritos e há certa delimitação no campo de atuação desses profissionais, conforme demonstrado no Quadro 2:

Tipo de trabalho Objetivo a atingir Normas técnicas

Auditoria Independente

Auditoria

Opinião sobre as

demonstrações contábeis

1.Normas Brasileiras de Contabilidade (NBCs) do CFC. 2.International Standards on Auditing (ISAs) do IFAC

Revisão

1.NBC T 11 – Auditoria Independente Demonstrações

Contábeis.

2.ISA 2.400 – Trabalhos de revisão

das demonstrações contábeis (antiga

ISA 910).

Procedimentos acordados

Levantamento de inventários,

de sistemas, procedimentos administrativos ou outros fatos

1.Trabalhos relacionados à execução

de procedimentos previamente aprovados (IBRACON). 2.ISA 4.400- contratações para

executar procedimentos pré -acordados.

Compilações Preparar informação contábil

1.Resolução CFC nº 678/90 – Aprova normas sobre procedimentos de auditoria independente para revisões limitadas das informações

trimestrais à CVM.

2.ISA 4.410 – contratações para

compilar informações financeiras.

Auditoria Interna

Implementação, avaliação e

revisão dos controles internos.

Verificação da adesão de todos

os agentes às normas

estabelecidas.

1.NBC T 12 – da Auditoria Interna.

Perícia Resposta a quesitos formulados

pelas partes 1.NBC T 13 – Perícia Contábil.

Auditoria Forense Investigação de fraudes

1.NBC T 11 IT 3 Fraude e Erro. 2.SAS 99 (2002) considerações sobre

fraude nas demonstrações financeiras

(revisão da SAS 92 (1997)).

Como demonstrado no Quadro 2, a auditoria independente (externa) e a auditoria interna não têm em seu escopo a investigação de fraude. Não existe associação das prioridades de auditoria alinhada à estratégia de mitigação de fraudes. O perito, no entanto, tem o seu trabalho voltado a responder os quesitos elaborados pelos juízes de direito, e, assim, não atuam de forma proativa na prevenção, mas de forma reativa na mensuração dos atos fraudentos.

Outra percepção é que devido à legislação e às normas profissionais (nacionais e internacionais) em vigência, eximem os auditores (internos e externos) da responsabilidade de identificação dos casos da fraude durante a realização de seu trabalho. Adicionalmente, sua formação não contempla técnicas de investigação para a detecção e a prevenção de fraudes.

Com base no que foi apresentado anteriormente e com os dados da pesquisa, apresenta-se o Quadro 3 com as características de trabalho da: auditoria contábil, perícia e contabilidade forense, considerando os aspectos legais em vigência.

Característica do trabalho Auditoria Perícia Contabilidade Forense

Objetivo Emitir opinião Emitir opinião Apurar fatos

Natureza Especifica Ampla Ampla

Foco Ambiente de controles internos.

Processo ou ação especifica

Processo, ação especifica

ou demanda executiva.

Periodicidade Periódico (trimestral e

anual) Pontual Pontual

Demandantes Órgãos reguladores, legislação e acionistas.

Juiz ou partes

envolvidas Fraudado (vítima) Produto final Parecer / Relatório Laudo Relatório

Escopo Demonstrações

financeiras Quesitos Denúncia Tempo Histórico Histórico Histórico e futuro

Tipo Apuração Detectivo Detectivo e Preventivo Apuração Fatos e estimativas Fatos Fatos

Formação Contador Contador Multidisciplinar

Quadro 3: Comparação das características de trabalho da auditoria, perícia e contabilidade forense Fonte: dados da pesquisa

Conforme demonstrado no Quadro 3 e proferido pelo Professor Crumbley (FEAUSP, 2011), não é necessário ser contador para realizar uma investigação, basta ter habilidade com a contabilidade.

certificações internacionais que preparam o profissional para atuar na apuração de fraudes. Como, por exemplo: a ACFE, a ACFS, os CFF, CrFA etc.

De acordo com o levantamento realizado no sítio da ACFE, nas Américas do Norte, Central e Sul há, aproximadamente, 500 CFEs (Examinadores de Fraudes Certificados), o Brasil apresenta-se na sexta colocação com, apenas, onze profissionais; para uma população de cerca de 190 milhões de habitantes de acordo com o último censo (IBGE, 2010).

# País CFE's (%)

1º Estados Unidos 201 40,3 2º Canadá 198 39,7

3º México 20 4,0

4º Trinidad e Tobago 17 3,4 5º Argentina 12 2,4 6º Brasil 11 2,2 7º Jamaica 10 2,0 8º Venezuela 5 1,0 9º Colômbia 5 1,0 10º Panamá 3 0,6 11º Guatemala 3 0,6 12º Peru 2 0,4 13º Honduras 2 0,4 14º Costa Rica 2 0,4 15º Chile 2 0,4 16º Suriname 1 0,2 17º República Dominicana 1 0,2 18º Porto Rico 1 0,2 19º Paraguai 1 0,2 20º Nicarágua 1 0,2 21º Bolívia 1 0,2 Total 499 100,0

Quadro 4: CFE’s nas Américas

Fonte: ACFE, 2011

2.5 Criminologia

Primeiramente, faz-se necessária a conceituação do tema, que é pouco visualizado na área da Ciência Contábil, mas seu entendimento é de suma importância no estudo da fraude, suas formas e seus efeitos.

Dessa forma, Ferreira (2010, p. 610) o define como uma “ciência que se ocupa das teorias do direito criminal ou filosofia do direito penal”.

Na visão moderna, criminologia é o estudo do fenômeno criminoso que inclui: a conduta criminosa, o criminoso, a vítima, o ambiente, os meios utilizados, sua prevenção e o controle social. É uma forma de explicar e prevenir o crime, além de tratar a pessoa infratora.

Nesse contexto, Farias Junior (2000, p. 21) define criminologia como:

[...] a ciência humano-social que estuda o homem criminoso (sua personalidade e os fatores criminógenos), a criminalidade (o grau de sua nocividade social, a insegurança e a intranqüilidade que ela é capaz de causar à sociedade e a seus membros), e a solução do problema da criminalidade e da violência através do emprego dos meios capazes de prevenir a incidência e a reincidência no crime, evitando ou eliminando suas causas.

Por intermédio desses estudos para a identificação da fraude, do perfil do fraudador, dos fatores que possibilitaram a ocorrência da fraude, das responsabilidades, da quantificação (volume, quantidade etc.) e das maneiras de prevenção, pode-se inibir a possibilidade de que as ocorrências venham a acontecer novamente.

Na explicação da fraude, o contador forense deverá entender quais as condições gerais que possibilitaram sua ocorrência, trabalhando com o conceito de causa e efeito, facilitando a formulação de teses, teorias e suposições, até sua real comprovação.

Conforme Dias e Andrade (1997, p. 119-122) as técnicas de investigação compreendem:

Inquéritos sociais (social surveys) – que utiliza um interrogatório direto feito, normalmente por uma equipe.

a) Estudos biográficos de casos individuais (case studies) – estudos descritivos e analíticos de experiências delinquentes de um ou vários casos individuais.

b) Observação participante – o investigador participa ativamente na vida do grupo que é objeto de investigação.

c) Técnica dos grupos de controle – trata-se de estabelecer comparações estatísticas entre um grupo de fraudadores (grupo experimental) e um grupo de não-fraudadores (grupo de controle).

d) Estudos de follow-up – estudos feitos no domínio da reincidência.

Assim sendo, faz-se necessário definir quem são os agentes em estudo:

O fraudador: autor do ato fraudulento, o agente que não possui ética, oportunista, infrator de normas e da legislação.

O fraudado (vítima): agente lesado pelo fraudador.

2.6 Legislação vigente

Segundo Moura (2007, p. 93), o juízo tem se convencido de que a caracterização da fraude contábil nas empresas ocorre devido à omissão de informações relevantes e pela divulgação de informações fantasiosas. No entanto, a autora ressalta que nos julgamentos os juízes não consideram apenas a fraude contábil para decretar a condenação, mas, também, outros crimes, como a fraude falimentar, a falsidade material e a ideológica, a lavagem de dinheiro e a formação de quadrilha.

Vale ressaltar que a decisão sobre o julgamento do ato doloso é única e, exclusivamente, atribuída ao magistrado (“Juiz”), que avaliará se o ato foi realizado de forma intencional ou não.

Dessa forma, o Quadro 5 visa demonstrar, em síntese, a legislação atual vigente classificando algumas ações consideradas fraudulentas no Brasil pelo legislador:

Ação fraudulenta Legislação Penalidade

Sonegação fiscal Lei nº 8.137 de 27/12/1990 Reclusão de dois a cinco anos e multa.

Falsificação da escrituração e de

seus comprovantes

Regulamento do Imposto de Renda Decreto nº 3.000 de 26/03/1999 – art. 256

Submeterá o sujeito passivo a

multa, independente da ação

penal que couber.

Inobservância do regime de competência

Decreto-Lei nº 1.598 de 1977, conforme previsão do §2º do art. 177 da Lei nº 6.404 de 1976 e alterações posteriores.

Depende da interpretação do

fiscal.

Crimes contra investidores Lei nº 7.913 de 07/07/1989 e

Lei nº 9.008 de 21/03/1995 Multas e indenizações.

Colarinho branco Lei nº 7.492 de 16/06/1986 Reclusão de dois a doze anos e multa.

Abertura de contas bancárias

fantasmas

Lei nº 8.383de 30/12/1991 – art.

64 Ação criminal como coautores.

Quebra de sigilo bancário Lei complementar nº 105 de

10/01/2001

Reclusão de um a quatro anos e

multa.

“Lavagem” ou ocultação de

bens, direitos e valores Lei nº 9.613/1998

Reclusão de três a dez anos e multa. Com possível aumento

de um a dois terços quando

cometido de forma habitual ou por organização criminosa.

Além da perda, em favor da

União, de todos os bens, direitos

e valores. Crimes contra a ordem

econômica e tributária Lei nº 8.137 de 27/12/1990

Detenção ou reclusão de seis

Quadro 5: Enquadramento dos atos fraudulentos e respectiva legislação (geral) Fonte: dados da pesquisa

O Quadro 5 evidencia que a legislação brasileira vigente trata os atos fraudulentos de forma específica, ou seja, para cada ato há uma lei e uma punição diferenciada de acordo com a gravidade da ação. Todavia, conforme a pesquisa da KPMG (2009), a maioria das empresas entrevistadas (69%) não realizou a denúncia criminal. Dois aspectos que ressaltam o cenário da pesquisa são: primeiro, refere-se ao assessoramento jurídico, quanto à possibilidade de êxito em um processo criminal. O segundo aspecto diz respeito à preocupação com a reputação da empresa.

No Quadro 6, a seguir, relaciona-se a nova legislação falimentar brasileira que atribui a responsabilidade penal do contabilista.

conclusão

Ação fraudulenta Legislação Penalidade

Estelionato e outras fraudes Código Penal Brasileiro - Capítulo VI (art. 171 ao 179)

Detenção de quinze dias a dois anos, e/ou multa. Reclusão de

seis meses a seis anos, e multa. Falsificação de documento

público

Código Penal Brasileiro - Capítulo VI (art. 297 a 302)

Reclusão, se o documento for

público: dois a seis anos, e

multa; se o documento for privado: um a cinco anos acrescidos de multa. Falsificação de documento

privado

Código Penal Brasileiro - Capítulo VI (art. 298 a 302)

Falsidade ideológica Código Penal Brasileiro -

Capítulo VI (art. 299)

Reclusão, se o documento for

público: um a cinco anos, e

multa; se o documento for privado: um a três anos

acrescidos de multa.

Distribuição disfarçada a

acionista controlador

Decreto-Lei nº 1.598 de 26/12/1977 – arts. 60 e 61 / Decreto-Lei nº 2.065 de 26/10/1983 – art. 20, Incisos II ao VI

Multa

Violação aos direitos autorais

nos meios eletrônicos Lei nº 9.610/1996 – art. 103

Pagará o infrator o valor de três

mil exemplares, além dos

apreendidos.

Crimes contra o mercado de capitais

Lei nº 6.385 de 07/12/1976 –art. 27 e Lei nº 10.303 de

31/10/2001

Detenção de seis meses a dois anos, e multa ou

Reclusão de um a oito anos, e

multa de até três vezes o

montante da vantagem ilícita.

Crimes contra o sistema

financeiro Lei nº 7.492 de 16/06/1986

Reclusão de um a doze anos e

Ação fraudulenta Legislação Pena

Fraudes a credores Lei nº 11.101, de 9 de Fevereiro de 2005, art. 168

Reclusão de três a seis anos e

multa. Com aumento de um sexto a um terço.

Contabilidade paralela Lei nº 11.101, de 9 de Fevereiro de 2005, art. 168

Reclusão de três a seis anos e

multa. Com aumento de um terço

até metade.

Violação de sigilo empresarial Lei nº 11.101, de 9 de Fevereiro de

2005, art. 169

Reclusão de dois a quatro anos e

multa.

Divulgação de informações falsas Lei nº 11.101, de 9 de Fevereiro de

2005, art. 170

Reclusão de dois a quatro anos e

multa.

Indução a erro Lei nº 11.101, de 9 de Fevereiro de

2005, art. 171

Reclusão de dois a quatro anos e

multa.

Favorecimento de credores Lei nº 11.101, de 9 de Fevereiro de 2005, art. 172

Reclusão de dois a cinco anos e

multa. Desvio, ocultação ou apropriação

de bens

Lei nº 11.101, de 9 de Fevereiro de 2005, art. 173

Reclusão de dois a quatro anos e

multa. Aquisição, recebimento ou uso

ilegal de bens

Lei nº 11.101, de 9 de Fevereiro de 2005, art. 174

Reclusão de dois a quatro anos e

multa.

Habilitação ilegal de crédito Lei nº 11.101, de 9 de Fevereiro de

2005, art. 175

Reclusão de dois a quatro anos e

multa.

Exercício ilegal de atividade Lei nº 11.101, de 9 de Fevereiro de

2005, art. 176

Reclusão de um a quatro anos e

multa.

Violação de impedimento Lei nº 11.101, de 9 de Fevereiro de

2005, art. 177

Reclusão de dois a quatro anos e

multa. Omissão dos documentos contábeis

obrigatórios

Lei nº 11.101, de 9 de Fevereiro de 2005, art. 178

Detenção de um a dois anos e

multa Quadro 6: Atos fraudulentos que ocasionam falência

Fonte: dados da pesquisa

As penalidades descritas nos Quadros 5 e 6 foram resumidas entre a pena mínima e a máxima das referidas leis. Assim, dependendo da tipificação do crime, em cada artigo há uma penalidade específica a ser considerada.

O que se percebe é que a sociedade tem reagido criando e instituindo leis severas e punições para os casos de fraude. Entretanto, a percepção é que esse ato ocorre de forma reativa e não preventiva. Na maioria dos casos, as leis foram criadas posteriormente às ações criminosas, e no mundo corporativo não é diferente, as ações corretivas são tomadas somente após a ocorrência de um ato ilícito, não havendo a preocupação na prevenção de fraudes.

apreciado pelos deputados e, posteriormente, encaminhado ao Senado Federal, também, para aprovação.

2.6.1 Prova

A investigação forense tem como objetivo a coleta das provas, a qual é crucial para resguardar a empresa de processos civil e trabalhista. Para tanto, o contador forense precisa conhecer a legislação vigente sobre o assunto, seus requisitos e suas restrições.

Brasil (1988), em sua Carta Magna, estabelece os seguintes princípios constitucionais, artigo 5º:

LV - aos litigantes, em processo judicial ou administrativo, e aos acusados em geral são assegurados o contraditório e ampla defesa, com os meios e recursos a ela inerentes; LVI - são inadmissíveis, no processo, as provas obtidas por meios ilícitos;

Já Martins (2007, p. 310) assevera que:

No processo, a prova tem por objeto os fatos da causa. Sua finalidade é a formação da convicção do juiz a respeito dos fatos da causa. A prova é uma reconstituição dos fatos perante o juiz, que é o destinatário da prova. Fato não provado é fato inexistente.

De acordo com o CPC, capítulo VI, das Provas, seção I – das disposições gerais:“Art. 332 – Todos os meios legais, bem como os moralmente legítimos, ainda que não especificados neste Código, são hábeis para provar a verdade dos fatos, em que se funda a ação ou a defesa.”

Desse modo, como no artigo supracitado, o legislativo não aceita provas obtidas por meios ilícitos, como, por exemplo: violação de correspondência, comunicações telegráficas e telefônicas, de dados e sigilos bancário e fiscal, exceto quando autorizadas por ordem judicial.

Art. 334 – Não dependem de prova os fatos: I – notórios; II – afirmados por uma parte e confessados pela parte contrária; III – admitidos, no processo, como incontroversos; IV – em cujo favor milita presunção legal de existência ou de veracidade.

Negrão e Gouvêa (2007, p. 477 e 478) exemplificam alguns fatos notórios que não há necessidade de provar o dano moral quando: há mortes de familiares; diagnóstico inexato; atraso no embarque de viagem internacional; protesto de duplicata sem causa; protesto de título já quitado; falta de cancelamento imediato de cadastro negativo de devedor.

Já Castilho (2009, p. 36) menciona que “nada impede a produção de provas, mas ela deve ser lícita, ter receio fundado e respeitar a lei”.

Segundo Jesus (2005, p. 4), prova é “a forma objetiva de conhecermos a verdade de um fato, a veracidade de um feito ou a real percepção de um objeto ou coisa examinada, de maneira a impedir qualquer outro entendimento.” Como visto anteriormente, a prova tem um papel fundamental na formação da decisão judicial, promulgada pelo juiz, e, para tanto, precisa ser fidedigna, íntegra e disponível. Para que forneça total certeza sobre o fato em litígio sem deixar nenhuma sombra de dúvida para as partes envolvidas.

De acordo Silva (2004, p. 18-20), no processo de apuração de fraudes as provas podem ser classificadas da seguinte forma:

a) provas diretas: aquelas de conhecimento geral e irrestrito, por exemplo: quantidade de itens em estoques/almoxarifado e a quantia em valores no caixa;

b) provas indiretas: quando da análise de um determinado fato se suceda a outra constatação, por exemplo: análise do razão da conta de multa e juros, em que se constata que a empresa tem problemas no controle dos pagamentos ou, até mesmo, de pagamento de propina ou extorsão;

indicador ou sinal de que se faz necessário uma análise detalhada dos fatos, como exemplo: operações da empresa fora da média histórica.

Atualmente, no Brasil, não há padronização dos procedimentos técnicos para a produção de provas forenses, visto que os Códigos dos Processos Civil e Penal são fartos em detalhes que garantem o princípio do contraditório e da ampla defesa de qualquer indivíduo. Entretanto, garantem inclusive ao fraudador o direito da ampla defesa perante o juízo.

3 PROCEDIMENTOS METODOLÓGICOS

3.1 Método de Pesquisa

O estudo, em questão, sobre Contabilidade Forense no Brasil, é predominantemente alicerçado com enfoque qualitativo.

O estudo qualitativo tem como fundamento aprofundar o conhecimento da atividade humana, pois entende que a realidade social está dentro do ser, por isso, o enfoque no significado e, não, na mensuração dos fenômenos sociais (COLLIS; HUSSEY, 2005, p. 59).

Creswell (2010, p. 228) menciona que o relato de um estudo qualitativo é desenvolver temas que comuniquem perspectivas múltiplas dos participantes e das descrições detalhadas de suas experiências, uma cultura ou uma análise profunda de um ou mais casos.

3.2 Tipo de Pesquisa

Esta é uma pesquisa do tipo exploratório que tem como objetivo aprofundar os conhecimentos e identificar os procedimentos que poderão ser utilizados pelo contador forense na investigação de fraudes, de atos ilícitos, de litígios ou na avaliação de empresas.

Köcher (1997, p. 126) observa que a pesquisa exploratória é caracterizada nos casos em que não se apresentam, ainda, um sistema de teorias e de conhecimentos desenvolvidos, sendo necessário o desencadeamento do processo de investigação que identifique a natureza do fenômeno e aponte as características essenciais das variáveis que se quer estudar. Segundo o autor, o objetivo fundamental de uma pesquisa exploratória é o de descrever ou caracterizar a natureza das variáveis que se quer conhecer.

Esta pesquisa é considerada exploratória pelo fato de o tema em questão não ser amplamente difundido no meio acadêmico e corporativo no Brasil, o que possibilitará a oportunidade de desvendar e conhecer mais sobre a prática da Contabilidade Forense nos processos judiciais.

3.3 População e Amostra

O plano amostral do estudo representa a seleção dos indivíduos, pertencentes a um universo de profissionais que praticam Contabilidade Forense. Essa seleção foi realizada de forma não probabilística, uma vez que não é possível a aplicação de técnicas estatísticas para a seleção devido à limitação de alcance do grupo a ser estudado e ao pequeno número de praticantes disponíveis a participarem da pesquisa.

Caracteriza-se por amostra de conveniência, devido à disponibilidade do profissional em responder ao questionário, sob o qual se realiza a análise de conteúdo, identificando possíveis padrões e/ou procedimentos utilizados na identificação e na revisão de atos ilícitos.

A definição de amostra é por meio da técnica Snowball sampling (bola de neve ou corrente de referência). Para Goodman, (1961), o entrevistado indicará outros possíveis respondentes que estejam relacionados à prática em estudo. Esse método é aplicado por causa do alto grau de especialização requerido para o desenvolvimento dessa atividade, ao acesso a informações (governamentais e confidenciais) e ao número reduzido de profissionais disponíveis.

Dessa forma, os profissionais que atuam e lidam no cotidiano com situações de investigação de fraudes, com levantamento e análise de provas e na condução de processos judiciais em que será possível levantar dados sobre os procedimentos forenses.

Assim, foram entrevistadas oito pessoas, conforme quadro abaixo:

Cargo Formação Big Four? Tempo experiência Pós-Graduação

Diretor Contador Não 30 anos Sim

Diretor Contador Sim 20 anos Sim

Diretor Contador Sim 30 anos Sim

Diretor Contador Sim 28 anos Sim

Diretor Administrador Não 30 anos Sim

Diretor Computação Sim 7 anos Não

Gerente Direito Sim 7 anos Sim

Gerente Engenharia Sim 8 anos Sim

Quadro 7: Relação dos entrevistados Fonte: próprio autor

3.4 Pré-teste

Como processo de pré-teste, entrevistou-se um profissional atuante na área, no dia 4 de novembro de 2010 (doravante citado com as iniciais de GJ), em que lhe foi apresentado o tema em questão, ensejando obter detalhes iniciais sobre suas peculiaridades, dificuldades e os procedimentos aplicados na realização dos seus trabalhos.

O GJ comentou que o trabalho de investigação forense no Brasil é direcionado no atendimento aos requisitos legais existentes (por exemplo: Código Penal – art. 171 – estelionato e outros; IBRACON – erro e fraude, CVM – prejuízo ao acionista minoritário). Segundo ele, há uma grande preocupação em diferenciar o ato intencional do erro, para que injustiças não sejam feitas, e para esses casos cabe o julgamento profissional.

O trabalho de investigação forense segue os mesmos conceitos de planejamento de uma auditoria tradicional (interna ou externa), porém mudando o enfoque e o escopo do trabalho.

Os trabalhos de investigação podem ter duas conotações: a) com participação judicial e b) sem participação judicial. Essa preocupação está muito ligada à limitação de responsabilidade em razão da avaliação da independência das empresas de auditoria impostas pelo mercado regulador, ou seja, CVM, BACEN, SEC e outros.

De acordo com o GJ, a polícia e os peritos não possuem a mesma preparação e o mesmo conhecimento técnico sobre contabilidade como os auditores. Ainda, uma das grandes dificuldades em ajuizamento de ações é o tempo demandado para a recuperação dos bens desviados, autorização para quebra de sigilo (fiscal, telefônico e bancário), somente possível com decisão judicial.

Na condução dos trabalhos de investigação há grandes desafios a serem superados, como, por exemplo, ausência de evidências concretas (documentos e registros hábeis), ausência de: controles, registros de operações ou de autorias, controles internos manuais e outros.

A procura pelo trabalho de investigação de fraude é basicamente realizada por empresas no processo de detecção (apuração dos montantes, causas e autores), principalmente no Brasil. O escritório, também, é procurado para participar como assessor judicial junto a juízes por causa do conhecimento técnico sobre contabilidade. Além disso, relata que não há estudos sobre os reais impactos (tributários) nas fraudes contábeis.

3.5 Instrumento e Coleta de Dados

De acordo com Collis e Hussey (2005, p. 171), esse tipo de questãoé aplicável quando o pesquisador busca do respondente uma opinião pessoal com suas próprias palavras.

A aplicação do questionário com perguntas abertas justifica-se pelo fato de não haver conhecimento prévio sobre o tema em questão, visto que não há na literatura brasileira obras, estudos científicos e pesquisas sobre a contabilidade forense.

3.6 Procedimento de Análise e Tratamento de Dados

Os dados obtidos durante as entrevistas foram avaliados por meio de categorização das principais características informadas, e utilizou-se da técnica de análise de conteúdo, conforme preconizou Collis e Hussey (2005, p. 240). Sendo estes a maneira de converter, sistematicamente, o texto em variáveis numéricas para a análise quantitativa de dados.

Desse modo, pretendeu-se categorizar as informações obtidas por intermédio das entrevistas, classificando-as em códigos explanatórios.

Outra justificativa para o uso da análise de conteúdo é de Bardin (2009, p.42):

é um conjunto de técnicas de análise das comunicações visando obter, por procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens, indicadores (quantitativos ou não) que permitam a inferência de conhecimentos relativos às condições de produção/recepção (variáveis inferidas) destas mensagens.