LUCIO DE MOURA NETTO

O VALOR DA POLÍTICA DE REMUNERAÇÃO

Aplicação da Análise da Utilidade ao caso de uma empresa no Brasil

LUCIO DE MOURA NETTO

O VALOR DA POLÍTICA DE REMUNERAÇÃO

Aplicação da Análise da Utilidade ao caso de uma empresa no Brasil

São Paulo 2007

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para a obtenção do título de Mestre em Finanças e Economia de Empresas.

Campo de Conhecimento: Teoria das Organizações e Contratos

Dedicatória

Epígrafe

Para conhecer os homens, torna-se indispensável vê-los agir.

Resumo

A literatura de Recursos Humanos sugere a seus profissionais que, ao buscar aprovação para investimentos em projetos e programas de RH, enfatizem a contribuição que eles podem dar ao atingimento dos objetivos de negócios de suas organizações. As empresas, impelidas pela competição cada dia mais acirrada, esperam que seus profissionais de RH justifiquem os investimentos em linguagem que demonstre de maneira clara os benefícios que possam adicionar na busca de tais objetivos - esta linguagem necessariamente se relaciona ao resultado financeiro e econômico das empresas.

Se é reduzida a influência das áreas de RH ou baixa a prioridade dada à implementação de seus programas, esta situação pode não ser nada mais nada menos do que uma resposta racional da direção das empresas, que apesar de “conhecer” intuitivamente os benefícios da atividade, não dispõe de uma medida objetiva sobre eles. Na falta de tal medida, a organização não consegue priorizar adequadamente os programas de RH em seu plano de investimentos.

A Análise da Utilidade oferece uma resposta a este problema. Ela consiste em uma família de teorias e medidas desenhadas para descrever, predizer e/ou explicar quão úteis e desejáveis são as opções de decisão relativas aos diversos programas da Gestão de RH – seleção, treinamento, avaliação de desempenho, remuneração, etc., e pode ser considerada como uma análise de custos e benefícios: os custos reduzem a utilidade e os benefícios a aumentam.

A Análise da Utilidade é um instrumento adequado ao ambiente de negócios porque insiste em que tanto os custos como as conseqüências das decisões sejam sempre considerados de antemão. O mérito de sua abordagem é que ela resulta em decisões fundamentadas em raciocínio robusto, racional e consciente, através da linguagem mais utilizada no mundo dos negócios da atualidade – custos, benefícios, retornos de investimentos, e seus impactos sobre os resultados finais, financeiros e econômicos.

Demonstramos que a Análise da Utilidade viabiliza uma linguagem comum entre a área de RH, a alta direção e demais áreas da empresa – contribuição aos objetivos do negócio. Isto deve facilitar a comunicação e divulgação dos benefícios, implantação e monitoração dos programas de RH.

Abstract

The literature on Human Resources advises its professionals to emphasize the potential contribution that may be made by the projects and programs to the business objectives of their companies, whenever they seek approval for the investments and priority allocation required for their development and implementation. The companies, pressed by the rising competition, expect that their HR professionals justify those investments in a manner that clearly demonstrates the benefits that the programs may bring to the achievement of their business objectives. To do that, they should speak a language that necessarily relates to the financial and economic results of their companies.

If the influence ability of HR areas is low, or if the priority given to the implementation of their programs is insufficient, this is nothing more nothing less than a rational response from the part of their companies management, who, despite intuitively “knowing” the benefits of their activities, does not have any objective measure of such benefits. In the absence of such measure, the organization cannot adequately prioritize HR programs into their investment plans.

Utility Analysis offers an answer to this problem. It consists of a family of theories and metrics designed to describe, predict and/or explain how useful and desirable are the decision options presented by the various HR programs – selection, training, performance evaluation, compensation, etc., and may be seen as a cost benefit analysis process: costs reduce utility and benefits increase it.

Utility Analysis is a tool well suited to the business environment because it insists that both costs and consequences of decisions be always considered beforehand. Its merit resides in that it results in decisions that are based on robust, rational and conscious analysis, and expressed in the language most used in today’s business world – costs, benefits, returns on investments and their effect on the bottom line of financial and economic results.

We demonstrate that Utility Analysis provides a common language between the HR area, senior management and other areas of any company – contribution to its business objectives. This should facilitate the communication of benefits, implementation and monitoring of HR programs and initiatives.

Índice

1. Introdução...10

2. Revisão da Literatura...12

2.1. Da Estratégia à Remuneração ... 12

2.2. A Relação de Emprego além da Economia... 16

2.2.1. Motivação... 18

2.3. A Política de Remuneração... 24

2.3.1. Remuneração e Motivação ... 24

2.3.2. A remuneração por desempenho funciona?... 27

2.4. O Valor da Política de Remuneração ... 28

2.5. A Análise de Utilidade como componente de modelos de decisão... 29

2.6. A estimação do valor econômico do desempenho profissional... 30

3. Um roteiro para a mensuração do valor econômico das políticas de remuneração por desempenho ...32

3.1. As fases do procedimento ... 33

3.2. Descrição das fases ... 34

3.2.1. Especificar as estratégias de remuneração ... 34

3.2.2. Estimar a probabilidade de rotatividade futura... 34

3.2.3. Estimar a distribuição futura de desempenho... 35

3.2.4. Estimar os custos de movimentação (desligamento e substituição) de pessoal e de manutenção da força de trabalho... 35

3.2.5. Estimar o valor da força de trabalho retida e dos funcionários contratados para substituir os que se desligaram... 36

3.2.6. Determinar a Utilidade Líquida... 38

3.2.7. Comparar a Utilidade Líquida de cada estratégia de remuneração ... 39

4. A aplicação do roteiro ...40

4.1. Os Objetivos da Pesquisa... 40

4.2. A Metodologia da pesquisa... 40

4.2.1. Roteiro geral da pesquisa ... 40

4.2.2. Roteiro detalhado ... 42

4.3. Opções e modificações feitas na metodologia de Sturman et al. (2003)... 48

4.4. O caso estudado ... 53

4.4.1. Generalidades... 53

4.4.2. As regras da política de avaliação ... 53

4.4.3. As regras da política de remuneração... 55

4.5. Descrição dos dados... 59

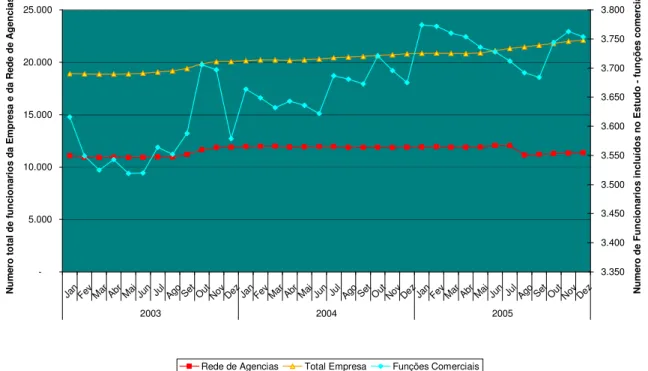

4.5.1. Quantidade de Funcionários... 59

4.5.2. Funções ... 60

4.5.3. Cargos ... 61

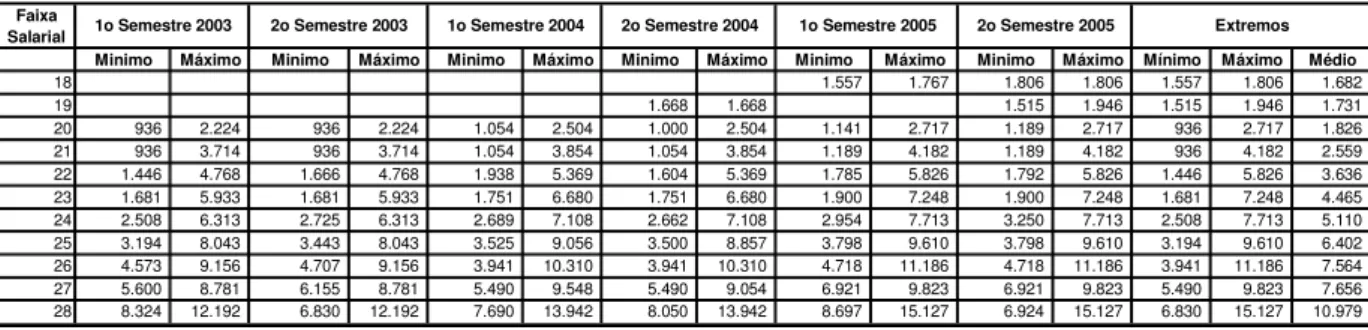

4.5.4. Faixas Salariais... 61

4.6. Resultados da Pesquisa ... 62

4.6.1. A política de avaliação posta em prática ... 62

4.6.2. A política de remuneração posta em prática... 66

4.6.3. Análise da Rotatividade ... 80

4.6.4. Perfil da rotatividade ... 81

4.6.5. O perfil da sobrevivência ... 82

4.6.6. O modelo de sobrevivência ... 85

4.7. Análise da Utilidade... 86

4.7.1. As políticas alternativas de remuneração ... 86

4.7.2. A aplicação das políticas alternativas... 88

4.7.3. Os resultados da Análise de Utilidade – Cenário I... 90

4.7.4. Os resultados da Análise de Utilidade – Cenário II... 94

5. Conclusões e sugestões para outros trabalhos ...97

5.1. As conclusões ... 98

5.2. Sugestões para outros trabalhos ... 100

6. Bibliografia...103

1.

Introdução

As empresas se apóiam fortemente nos estudos desenvolvidos pela Psicologia Industrial e Organizacional em suas decisões e ações relativas à Gestão de Recursos Humanos (GRH), que incluem diversos aspectos da relação de emprego tais como contratação, treinamento, remuneração, avaliação de desempenho (Boudreau, 1991).

Entretanto, as equipes de GRH das empresas se ressentem da falta de visibilidade perante as demais áreas profissionais, tais como marketing, finanças e operações e de sua pouca influência sobre o processo de tomada de decisão tanto destas áreas quanto da alta direção.

A literatura de Recursos Humanos, enquanto lamenta a demora na implementação de programas de GRH nas organizações, aconselha aos profissionais de RH que “vendam” seus programas enfatizando a contribuição que eles trazem aos objetivos corporativos. De seu lado, as empresas, impelidas pela pressão da competição de mercado que é cada dia mais acirrada, esperam que seus profissionais de RH forneçam suas justificativas de investimentos em linguagem que demonstre os benefícios trazidos a sues objetivos. Esta linguagem necessariamente se relaciona a resultados financeiros e econômicos.

Olhados desta forma, o baixo poder de influência das áreas de RH e a pouca prioridade recebida para implementação de seus programas podem ser vistos como nada mais do que uma resposta racional da direção das empresas, que apesar de “conhecer” intuitivamente os benefícios da atividade, não dispõe de medidas objetivas sobre eles. Na falta de tal medida, a organização não consegue priorizar adequadamente os programas de GRH em seu plano de investimentos.

Será que as conclusões das teorias comportamentais são relevantes somente para a comunidade científica e podem ser ignoradas impunemente pelas empresas de sucesso? Como estas conclusões devem, então, serem comunicadas aos tomadores de decisão nas corporações? Além disto, as ações baseadas nas evidências dos estudos das ciências sociais realmente conduzem a mais sucesso no mundo dos negócios? Este diferencial de sucesso justifica os recursos necessários para implantação das recomendações implícitas nestas evidências, ou seja, os benefícios justificam os custos?

Esta aplicação incluirá a adaptação de alguns passos da metodologia no sentido de (i) considerar as condições “ambientais” que constituem o mercado de trabalho brasileiro; e (ii) selecionar, a partir de Sturman et al. (2003) e de outros estudos relacionados, as alternativas de instrumentos disponíveis em cada passo da metodologia que sejam mais adequados àquelas condições ambientais e à situação interna da empresa cuja política de remuneração é o objeto desta avaliação.

Buscamos com este objetivo, contribuir para o desenvolvimento de processos sistematizados voltados à mensuração dos benefícios das atividades da GRH em termos econômicos e financeiros. Longe de sugerir qualquer relaxamento no embasamento contemporâneo comportamental e social da GRH, buscamos instrumentos para seu aprimoramento. Aqui, este aprimoramento passa pela sintonização da linguagem das áreas de GRH com a das demais áreas das empresas às quais pertencem – a linguagem dos resultados.

Este trabalho está dividido em quatro capítulos principais.

No Capítulo 2 apresentamos uma revisão da literatura acadêmica pela qual procuramos estabelecer um elo entre a estratégia da firma e a importância da Análise de Utilidade como instrumento para estimação do valor econômico da política de remuneração.

No Capítulo 3, nos concentramos em descrever o roteiro desenvolvido por Sturman et al. (2003) para a estimação do valor da política de remuneração.

No Capítulo 4 descrevemos a experiência que foi o objetivo principal deste trabalho – a aplicação do roteiro de Sturman et al. (2003) ao caso de uma empresa no Brasil, bem como os resultados que logramos atingir.

2.

Revisão da Literatura

2.1.

Da Estratégia à Remuneração

Roberts (2004) diz que em qualquer negócio, a obtenção de resultados de alto desempenho resulta da sincronização cuidadosa entre a estratégia da empresa, o desenho de sua organização e o ambiente no qual ela opera. O desenho deve ser uma ação coordenada e centralizada e seu objetivo é a maximização de valor. A maximização de valor, se considerado como resultado economicamente eficiente, é um objetivo apropriado para a firma e uma medida adequada de seu desempenho. A busca da eficiência leva os indivíduos a se especializarem em suas atividades econômicas e as firmas existem para coordená-los e motivá-los nestas atividades em torno de objetivos econômicos comuns.

No mercado, a coordenação e motivação são questões resolvidas pelos indivíduos na busca de seu próprio interesse, orientados pelos preços que pagam e recebem na compra e venda de bens e serviços. Entretanto, o mercado apresenta falhas, e por isto a maior parte da atividade econômica ocorre dentro de organizações formais, dentre as quais a firma.

Na firma, os funcionários investem sua capacidade intelectual e emocional, ativos que se tornam específicos à medida do aumento do tempo de emprego. O retorno sobre tais investimentos é repartido entre os proprietários dos ativos produtivos – capitalistas e trabalhadores. A especificidade dos ativos dos funcionários implica em risco para eles, representado pela possibilidade de desligamento atrelada à dificuldade de recolocação causada por eventual baixa demanda por suas habilidades, que se tornaram específicas a uma única empresa. Por isto os funcionários precisam receber incentivos para fazer investimentos que aumentem esta especificidade, e a intensidade que tais incentivos precisam ter depende da parcela do retorno que é recebida por eles.

Milgrom & Roberts (1992) definem a intensidade dos incentivos a partir de um modelo linear simples de incentivos no qual a remuneração é definida pela Equação 2-1.

Segundo este modelo, a remuneração consiste de um valor básico, αααα, mais uma parcela

que varia com os elementos observados, z e y, sendo que z = e + x, onde z é o resultado do

esforço do funcionário, e é o esforço empregado, z o indicador observável do esforço, y, um

w = αααα + ββββ (e + x + γγγγy)

indicador observável não afetado pelo esforço, mas estatisticamente relacionado ao ruído x, que é uma variável aleatória que impede a observação direta do esforço. Neste modelo, a

intensidade do incentivo é medida pelo parâmetro ββββ. O peso dado ao parâmetro γγγγ representa

uma das questões fundamentais do desenho de contratos de incentivo.

Segundo Milgrom & Roberts (1992), um dos passos necessários para a análise (ou a especificação) de contratos de incentivo consiste na determinação de quão intensos os incentivos devem ser. O Princípio da Intensidade do Incentivo diz que a intensidade ótima do incentivo deve ser uma função crescente do retorno marginal do esforço, da precisão com a qual o desempenho é medido, do nível dos esforços do funcionário em resposta aos incentivos e da tolerância a risco do funcionário.

Para Roberts (2004) os incentivos devem ser, além de suficientemente intensos, adequadamente balanceados. Há várias formas para um indivíduo aplicar seu tempo, e os incentivos devem conduzir à aplicação do tempo nas atividades que tragam valor para a firma. Por exemplo, no correto balanceamento de esforços em atividades de curto e de longo prazo, em atitudes de mais iniciativa ou mais cooperação, etc. Um dos princípios de remuneração por incentivo definidos por Milgrom & Roberts (1992), o de retorno eqüitativo, aborda este aspecto. Segundo este princípio, se a alocação de esforço por parte do funcionário em diversas tarefas não puder ser monitorada pelo empregador, então o retorno marginal ganho pelo funcionário através dos incentivos deve ser igual em todas aquelas tarefas. Dar incentivos fortes ao funcionário pelas atividades monitoráveis e fracos para as demais pode fazer com que ele abandone estas outras atividades.

Para Roberts (2004), a intensidade dos incentivos implica em custos, especialmente quando falamos de incentivos financeiros. Este custo será maior quanto maior for a aversão a risco do funcionário, os incentivos aumentam o risco de sua remuneração.

A importância da motivação e dos incentivos aumenta na moderna configuração de empresas orientadas ao desempenho, que se caracteriza pela redução de camadas gerenciais e delegação de autoridade (Roberts, 2004). Para Milgrom e Roberts (1992) não há sentido em delegar autoridade se não houver incentivos que alinhem os interesses dos indivíduos e os da firma e os leve a usar a autoridade delegada na direção de objetivos comuns.

Segundo Roberts (2004), incentivos e motivação têm relevância na medida em que as decisões de alguns indivíduos afetam outros indivíduos de maneiras de que estes últimos não se dão conta – ou seja, quando há externalidades. Estas externalidades causam divergências entre os custos incorridos e os benefícios apropriados pela organização e pelos indivíduos que dela fazem parte, e por isto afetam sua motivação.

Em transações de mercado, este problema tende a não ocorrer, porque o mecanismo de preços aloca custos e benefícios às contrapartes por acordo entre elas. Sem acordo não há transação. Na firma, as contrapartes que têm interesses divergentes em uma determinada transação têm seu comportamento orientado pelos mecanismos de contratos e de reputação em lugar do de preços. Quando não é possível criar contratos bem desenhados que induzam ao comportamento desejado de ambas as partes, o mecanismo de reputação pode tomar seu lugar na preservação da motivação.

Uma empresa típica está cheia de situações em que há externalidades, em que os interesses não se alinham, em que as possibilidades de contratação eficaz são reduzidas e em que as reputações são parcialmente eficazes. Este quadro resulta em parte da limitada capacidade dos dirigentes de observar o comportamento dos funcionários e os conseqüentes efeitos de risco moral. Sem poder ter certeza do que o indivíduo na verdade produz, a empresa não consegue criar um contrato que especifique os deveres e as formas de verificação e de recompensa de seu cumprimento. Neste caso o mecanismo de reputação perde eficácia – como não se pode observar as ações de um indivíduo, não se pode estabelecer que ele tenha se comportado bem ou mal, o que enseja o risco moral.

Um desdobramento deste problema ocorre quando o comportamento pode ser observado, mas não pode ser relatado a uma terceira parte. Assim, os contratos não podem ser impostos por terceiros, e por isto perdem sua eficiência.

Nestas condições, contratos escritos não são eficientes e relacionar as recompensas a resultados observáveis pode ser problemático, e a reputação pode ser o único mecanismo realmente efetivo. Mas se os interesses divergirem e nem contratos nem reputação forem instrumentos eficazes, então haverá problemas de motivação. Este é o contexto clássico considerado, em economia, pela teoria de agência, no qual a definição de incentivos explícitos sobressai como um aspecto fundamental.

Em conseqüência das limitações de observação e de racionalidade qualquer incentivo formal tem que se basear em indicadores imprecisos e distorcidos sobre o que o indivíduo faz.

Em diversas situações, o oferecimento de incentivos implica em remuneração baseada no desempenho. Quando o nível de esforço, inteligência, honestidade e imaginação que o empregado coloca no trabalho não puder ser facilmente verificado e medido, então a remuneração não deve se basear nestes fatores, mas somente no desempenho. O princípio de indicadores informativos apresentado por Milgrom & Roberts (1992) ilustra esta idéia sob

uma perspectiva mais formal, a partir do seu modelo de remuneração por incentivo: w = αααα + ββββ

(e + x + γγγγy). Segundo este princípio, o componente (e + x + γγγγy) deve ser o mais informativo

possível sobre o esforço do funcionário, o que implica que o parâmetro γ deve ser selecionado

de forma a minimizar a variância do componente (x + γγγγy).

Uma prática relatada por Milgrom e Roberts (1992) em um de seus princípios da remuneração de incentivos, tem efeitos importantes sobre a motivação dos funcionários – a prática de se definir objetivos de desempenho com base em aumentos sobre o desempenho passado (o efeito Ratchet). Embora ela pareça fazer sentido sob os princípios de indicadores informativos e de intensidade do incentivo, esta prática impõe custos ao funcionário – se ele não muda de função na empresa, seu bom desempenho de hoje será punido pelo estabelecimento de objetivos mais altos, talvez inatingíveis, no futuro. Este efeito pode fazer com que ele evite atingir seu desempenho máximo para escapar à armadilha do efeito Ratchet, uma situação que pode ser definida como de comprometimento imperfeito.

2.2.

A Relação de Emprego além da Economia

Baron & Kreps (1999) apresentam um arcabouço básico da visão econômica sobre a relação de emprego que foge do padrão tradicional da economia – o balanceamento entre oferta e demanda. Segundo eles, a relação de trabalho não se adapta a este modelo econômico.

Um resumo dos principais pontos deste arcabouço pode ser apresentado como: relação sem prazo de vencimento e de racionalidade limitada, já que seus detalhes só são revelados ao longo do tempo; termos da transação determinados por lei, por contratos explícitos e por tradições e práticas comuns; com o tempo os termos da transação passam a depender menos da competição de mercado, pois a especificidade dos ativos envolvidos na transação aumenta; em lugar de fatores de mercado, a relação se governa por boa vontade, ética, direitos legais, equilíbrio de poder e reputação; sua eficiência depende da adaptação a contingências e de investimentos de longo prazo, o que inclui a disposição de sacrifício do interesse próprio em favor do bem comum; sua eficiência requer que o poder de decisão seja designado por lei, por contrato ou por hábito, de modo a aproveitar e proteger as respectivas habilidades das duas partes; a obtenção de resultados eficientes depende de aspectos psicológicos e sociológicos da relação entre as partes – sua história, a história das partes em outras relações de emprego e as normas locais que determinam o que sejam relações apropriadas.

Além deste arcabouço, Baron & Kreps (1999) apontam outros dois aspectos importantes da GRH. O primeiro se refere às âncoras de expectativas, ou seja, as fontes e a natureza das expectativas das contrapartes da relação de trabalho sobre o que venha a ser comportamento adequado, o montante de reciprocidade a ser obtido, etc. Estas âncoras são formadas pela experiência e pelas convenções e normas sociais. O segundo aspecto se refere a uma premissa básica da economia, segundo a qual os indivíduos são exclusivamente movidos por seu próprio interesse. Baron e Kreps apontam que, além desta noção tradicional, a boa vontade entre funcionários e seus empregadores é um fator importante de suas relações profissionais. Estas duas considerações nos levam para além das fronteiras da Economia, em direção à Sociologia e à Psicologia. Eles alertam que se adotarmos uma perspectiva puramente econômica, podemos nos fazer cegos a fatores importantes da GRH.

demonstrou que as diferenças de recompensas dadas a funcionários de categorias similares agem como um impedimento à formação de relações de trabalho interdependentes e cooperativas.

Outro fator se refere a Processos de Categorização que muitas vezes extravasam as classificações de cargo e função explícitas das empresas, mas que são a base das comparações sociais. Os processos de categorização se referem à tendência dos membros de um grupo em se distinguirem dos não membros – por exemplo, o cargo assistente de RH ser quase sempre ocupado por mulheres – e ao reforço que tais distinções exercem sobre as características do grupo – por exemplo, somente mulheres buscam ocupar a função de assistente de RH.

Um terceiro fator ao qual as pessoas dão grande importância se refere à Justiça Distributiva e à Justiça de Procedimentos, o grau de justiça com que são tratadas a Distribuição de resultados e os Procedimentos pelos quais esta distribuição é determinada. A Justiça Distributiva tem como princípios básicos a Igualdade de tratamento dado a pessoas de desempenho similar, as Necessidades das pessoas – um aspecto que recebe menos importância no ambiente profissional, e a Eqüidade Simples, que diz que as recompensas devem ser proporcionais à contribuição dos indivíduos aos resultados. Outros aspectos como a senioridade também afetam o conceito de Justiça Distributiva no ambiente profissional. O que interessa, entretanto, não é se um sistema de remuneração é justo segundo algum critério absoluto, mas segundo a percepção dos funcionários que são afetados por ele. Assim, um aspecto crucial para se criar um ambiente de Justiça Distributiva é o esforço em demonstrar sua eqüidade interna e externa.

Um quinto fator, a Consistência de Status, vem do fato de que as pessoas estão sempre atentas ao grau de consistência de seu status nas diversas dimensões e contextos sociais de que participa. É normalmente difícil entendermos as razões porque uma pessoa seja tratada, no ambiente profissional, de forma isolada dos papéis, status e características que ela tenha em outros ambientes. Baron & Kreps (1999) dizem que a inconsistência de status pode criar ambigüidades e pressões que podem levar a situações psicológicos (e às vezes médicas) negativas.

2.2.1. Motivação

O sexto fator não econômico da GRH apontado por Baron & Kreps (1999) é a motivação. Este talvez seja um dos fatores mais importantes na relação de trabalho, pois é através dele que os esforços dos funcionários se alinham em torno dos objetivos da empresa, e que se tornam seus próprios.

Para Baron & Kreps (1999) as pessoas baseiam sua conduta em atribuições que elas próprias fazem das razões que norteiam seu comportamento, atitudes e motivações. Estas atribuições determinam o comprometimento da pessoa quando, na ausência de qualquer tipo de recompensa externa (justificativa insuficiente) ela acredita que esteja servindo a algum propósito superior. Obviamente, seus esforços podem estar na verdade sendo desperdiçados, mas esta atribuição não é agradável e por isto as pessoas preferem a primeira. O comprometimento tem uma qualidade de auto-reforço – o comprometimento escalado: quanto mais se investe em um curso de conduta, mais difícil é, psicologicamente, abandoná-lo.

Casado (2002) diz que a motivação é um fator intrínseco às pessoas: um impulso à ação, uma necessidade ou tendência originada no interior dos indivíduos. Por isto, “motivar os empregados”, uma ação que vem de fora, não tem uso prático por ser de impossível realização.

Para Herzberg (1968) um erro dos gestores é achar que seja possível mudar o caráter de seus funcionários, quando nem mesmo conseguem controlar suas ações. A mudança ou vem de dentro das próprias pessoas ou não acontece.

Segundo Kohn (1998b), a questão “Como motivar nossos funcionários” deveria ser evitada a todo o custo – não somente ela se baseia numa premissa psicológica equivocada, mas as prescrições que dela normalmente se originam tendem a envolver tentativas de controle das pessoas, e portanto de piorar as coisas no longo prazo.

central da gerência, de cuidar destes ativos não tem sido alcançado de forma satisfatória. Eles fazem uma crítica às estruturas corporativas de propriedade, governança e incentivo que ainda são firmemente apoiadas em conceitos da era industrial: os direitos de propriedade são dados exclusivamente aos provedores de capital financeiro, e não aos de capital intelectual; o controle é exercido por pequenas equipes de gerentes posicionadas no topo da hierarquia e a motivação das ‘tropas’ é feita através de incentivos Pavlovianos do tipo “afago e porrete”. Eles dizem que o coração do problema é uma falta de generalizada de modelos, de um arcabouço de trabalho, de um sistema gerencial verdadeiramente democrático que seja adequado às necessidades e expectativas de autodeterminação e autocontrole do trabalhador da moderna era do conhecimento.

Kohn (1998a) diz que tendemos a pensar que existe uma entidade única chamada motivação – neste caso o problema seria fazer com que as pessoas tivessem muita ao invés de pouca motivação. Entretanto a Psicologia nos diz que há vários tipos de motivação, e o tipo é mais importante do que a quantidade. A motivação extrínseca leva as pessoas a fazerem determinadas tarefas somente para conseguir reconhecimento público, ou algum tipo de benefício ou ‘agrado’ da parte de alguém com mais poder. Este é o tipo de motivação que provavelmente destrói nossos melhores valores. A motivação intrínseca é a que não somente conduz a uma qualidade de vida mais alta, mas também a uma qualidade mais alta de desempenho.

Segundo Kohn (1998b), para os que distinguem a diferença entre motivação intrínseca (quando a tarefa é em si própria atrativa) e motivação extrínseca (quando a tarefa parece ser um meio, um pré-requisito para a obtenção de um prêmio ou para se evitar uma punição), a questão que aflora então é “Quão motivado está o nosso pessoal?”. Não é a quantidade, mas sim o tipo de motivação que importa.

Segundo Herzberg (1968) os fatores do ambiente de trabalho que causam infelicidade aos funcionários passam por suportar um gerente desagradável, receber salários baixos, trabalhar em um espaço desconfortável e ser obrigado a seguir regras irracionais. Estes são fatores que certamente reduzem a motivação das pessoas. Entretanto, a neutralização ou reversão destes fatores negativos não geram motivação para alguém trabalhar mais ou de forma mais inteligente. As pessoas são motivadas por trabalhos interessantes, desafios e responsabilidades que evoluem e crescem ao longo do tempo, acompanhando a evolução e o crescimento de seus conhecimentos e experiência.

insatisfação, mas falta de satisfação, assim como o oposto de insatisfação é falta de insatisfação.

Para Kohn (1998a), há três fatores básicos de motivação: Decisão, Colaboração e Satisfação. A Decisão se refere à inclusão das pessoas nos processos decisórios importantes. A Colaboração, mais do que o simples ‘espírito de equipe’, consiste em uma estrutura que apóie e nutra a interdependência na qual todos raciocinem, no plural. A Satisfação é alcançada pela designação de tarefas que as pessoas que as executem considerem interessantes.

Baron & Kreps (1999) citam muitas pesquisas que demonstraram que os empregados são motivados no trabalho por outros fatores que não a remuneração. A maior parte dos entrevistados respondeu que: o trabalho era mais importante do que o salário recebido; não seriam mais felizes se não trabalhassem; continuariam a trabalhar, mesmo se tivessem capacidade financeira para viver bem o resto de suas vidas; não tinham como objetivo principal do trabalho o salário; dedicavam muito esforço físico e mental ao trabalho e algum adicional ao requerido.

Herzberg (1968) enumera fatores de motivação intrínsecos ao trabalho como o senso de realização e o reconhecimento, o próprio trabalho em si, a responsabilidade e o crescimento. De outro lado, lista fatores que são extrínsecos ao trabalho e evitam a insatisfação tais como as políticas corporativas, a administração e a supervisão, as relações interpessoais, as condições de trabalho, o salário, o status e a segurança. Segundo ele, a teoria de motivação e incentivo sugere que o trabalho deve ser enriquecido para que se consiga uma utilização eficaz do pessoal. Este enriquecimento deve elevar a função ao nível de desafio correspondente às habilidades do funcionário que a executa. Milgrom & Roberts (1992) mencionam que várias empresas têm redesenhado os cargos de seus funcionários de forma a dar-lhes mais responsabilidade, e assim reduzir o tédio associado a atividades repetitivas e sem propósito aparente a quem as executa e aumentar seu conhecimento sobre o processo global associado às suas respectivas funções. Elas esperam com isto aumentar a satisfação dos funcionários, e com isto, sua produtividade.

Baseando-se em numerosos estudos empíricos que mostraram que quando as pessoas são questionadas sobre o que é mais importante para elas, o dinheiro vem atrás de fatores tais como trabalho interessante ou colegas agradáveis, Kohn (1998b) faz uma crítica apaixonada contra o uso de incentivos monetários para indução da motivação

riscos são necessários. Eles lembram que a teoria da agencia oferece uma argumentação clara e cristalina em favor da remuneração baseada em desempenho. Ela é necessária para alinhar o esforço dos empregados aos objetivos da empresa e afastar os preguiçosos. Entretanto, tem havido muita argumentação contra os sistemas de remuneração baseados em desempenho na imprensa especializada em gestão e negócios. Os argumentos contra estes sistemas parecem se resumir a cinco pontos: são excessivamente obtusos e resultam no desalinhamento dos incentivos; transferem um montante exageradamente grande de risco para os empregados; frequentemente sofrem problemas de percepção sobre sua legitimidade; podem gerar inflexibilidade; podem embotar a motivação intrínseca.

Segundo Kohn (1993) os gerentes atribuem poder exagerado aos prêmios de incentivo. Ele oferece a visão contrária, segundo a qual os prêmios geralmente prejudicam o próprio processo que deveriam incentivar. Ele diz que as falhas dos programas de incentivo não estão tanto em suas características intrínsecas mas em premissas inadequadas da psicologia na qual se baseiam. Segundo pesquisas mencionadas por ele, os prêmios garantem somente uma coisa: adesão temporária. Quando o objetivo é produzir mudanças duradouras nas atitudes e comportamentos, os prêmios, assim como as punições, são altamente ineficazes: uma vez que os prêmios se esgotam, as pessoas revertem a seu comportamento original. Os incentivos são uma versão de motivadores extrínsecos que não alteram as atitudes ou o comportamento das pessoas.

Kohn (1993) aponta várias razões para o fracasso dos prêmios de incentivo como instrumento de motivação. Seguindo a linha de raciocínio de Herzberg (1968), ele diz que remuneração não é um fator de motivação, e se pouco dinheiro irrita e desmotiva, muito dinheiro não traz necessariamente mais satisfação ou motivação. Diz também que os prêmios são punitivos, pois são percebidos como dois lados da mesma moeda – premiação e punição; assim como a punição, os prêmios são instrumentos de manipulação.

Ele acrescenta que os prêmios rompem os relacionamentos entre funcionários pela competição e entre os supervisores e seus subordinados quando estes não buscam ajuda para correção de seus erros, com receio de revelar fraquezas e perder os prêmios. Com este aspecto, concorda Levinson (1970) quando diz que os sistemas de gestão por objetivos típicos intensificam a hostilidade, o ressentimento e a desconfiança entre o gestor e seus subordinados, e aponta como razão o fato de que eles não consideram adequadamente a perspectiva humana.

capacidade de assumir riscos, explorar possibilidades, seguir palpites ou considerar estímulos de ocasião. Além disto, prossegue, os prêmios prejudicam o interesse – receber um prêmio em troca de uma tarefa sugere a existência de controle sobre o comportamento, e a sensação de ser controlado reduz o interesse no que se faz. Os prêmios têm também o efeito de transferir o foco do interesse do trabalho para os bônus que o trabalho pode propiciar. Finalmente, ele diz que o efeito negativo dos incentivos na motivação intrínseca se baseiam na idéia segundo a qual qualquer coisa apresentada como pré-requisito de outra coisa – ou um meio para se atingir um fim – é vista como algo menos desejável: “se é algo que tenho de fazer, ou que preciso de um prêmio para fazer, deve ser algo que eu não quero fazer”.

Poucas pessoas de fora da área da Psicologia distinguem motivadores intrínsecos dos extrínsecos – elas simplesmente presumem que os dois conceitos podem ser simplesmente adicionados um ao outro. Os incentivos levam à focalização em fatores financeiros. Quando uma organização usa sistemas de remuneração, os funcionários tendem a se interessar menos no seu trabalho, passando a requerer mais e mais incentivos extrínsecos para dispender esforço em suas tarefas (Kohn, 1993).

Em suas críticas Kohn (1998b) não pretende sugerir que o dinheiro não tenha importância para as pessoas, mas oferecer um alternativa sutil a declarações do tipo “a maioria de nós é motivada por dinheiro” – segundo ele, o primeiro elo duvidoso em uma cadeia de assertivas que parecem ter como objetivo justificar a manipulação das pessoas através de incentivos. Ele lembra, em linha com a idéia de Casado (2002) – já comentada, que por definição não se pode dizer que alguma coisa motive as pessoas. Vários artefatos podem ser usados para induzir as

pessoas a fazerem algo, mas nisto estarão muito longe de fazê-las quererem fazer algo.

Referindo-se à perspectiva humana que é desconsiderada pela maior parte dos sistemas de gestão por objetivos, Levinson (1970) reconhece que o propósito do trabalho dos funcionários é servir às necessidades do negócio – mas isto é somente parte da história. Se as forças propulsoras das pessoas são constituídas de necessidades, desejos e aspirações além da vontade de atingir objetivos, então a gestão por objetivos deveria considerar os objetivos pessoais dos funcionários e os fatores que lhes causam satisfação em relação a si próprios.

Levinson (1970) diz que a tarefa da organização é primeiro entender as necessidades do funcionário e então, junto com ele, avaliar o quão bem estas necessidades podem ser alcançadas na empresa, fazendo o que ela precisa que seja feito. Assim, o ponto mais alto de auto motivação ocorre quando há uma conjunção complementar das necessidades individuais e das organizacionais. Ele diz que muitos gestores acreditam que têm a prerrogativa exclusiva de estabelecer objetivos, dar recompensas, dirigir qualquer um que trabalhe para a empresa – enquanto esta mentalidade de recompensa e punição prevalecer, o processo de gestão por objetivos tende a fracassar.

Concordando com parte das idéias de Alfie Kohn, vários autores apresentaram críticas quanto às suas conclusões finais, de que os sistemas de incentivo sejam necessariamente negativos. Applebaum (1993) afirma que os pacotes de remuneração são um poderoso instrumento da prática de GRH para apoio aos sistemas de trabalho de alto desempenho.

Amabile (1993) diz que há condições sob as quais os prêmios podem aumentar o envolvimento e a criatividade – o que importa é o significado dos prêmios. Ela diz que nem sempre as pessoas se sentem controladas pelo simples fato de serem premiadas e acrescenta que a motivação intrínseca (desafios e diversão) é essencial para a criatividade, mas a motivação extrínseca (reconhecimento e dinheiro) não faz mal algum. Acrescenta que é um erro acreditar que prêmios e reconhecimento tenham sempre um efeito negativo no desempenho ou que os funcionários criativos não possam ser motivados por dinheiro e interesse no trabalho ao mesmo tempo.

Baker III (1993) acrescenta às idéias de Kohn a constatação de que se quisermos cooperação e trabalho em equipe, o programa de incentivos não pode premiar somente resultados individuais. Por outro lado, um plano bem desenhado que premie a produtividade de equipe não só evitará o comportamento improdutivo mas induzirá à cooperação – esta é a lógica dos programas de participação nos lucros e ações. Em sua opinião, os planos que se focalizam no comportamento prejudicam a iniciativa, mas os que recompensam os resultados são mais propensos a estimular a inovação.

2.3.

A Política de Remuneração

Milgrom & Roberts (1992) apresentam, dentre vários objetivos da política de remuneração, atrair e reter funcionários dos tipos que a empresa deseja e desencorajar a entrada e encorajar a saída daqueles que ela julga indesejáveis. Eles citam o exemplo da remuneração atrelada a desempenho, que atrai os profissionais que se consideram mais produtivos, porque esperam obter remuneração mais alta do que em empresas que não pratiquem tal política.

2.3.1. Remuneração e Motivação

Milgrom & Roberts (1992) enumeram os diferentes tipos e formas de remuneração individual adotados pelas empresas, que incluem benefícios monetários atuais ou diferidos, quase monetários e não monetários. Eles acrescentam que a complexidade trazida por esta multiplicidade de opções e pelas mudanças que ocorrem ao longo do tempo e entre organizações indica que o modelo econômico clássico de oferta e demanda é inadequado para a determinação das políticas de remuneração. O desenho cuidadoso da política de remuneração de uma empresa é fundamental para atrair e reter os funcionários que a empresa deseja bem como encorajar o afastamento dos indesejáveis.

Este desenho, entretanto, deve focalizar de forma precisa os comportamentos aos quais a empresa queira induzir seus funcionários. Para Milgrom & Roberts (1992), este objetivo raramente é representado por uma estrutura simples, unidimensional. Em um ambiente industrial, por exemplo, pode-se considerar fatores tão diversos como o esforço relativo ao volume de produção, o nível de atenção relativo à qualidade da produção, o cuidado com os equipamentos e com a segurança, o uso eficiente de insumos e a consideração ao trabalho dos demais funcionários. No caso de um gerente, como outro exemplo, a política deve considerar a supervisão e motivação dos subordinados, o desenvolvimento de estruturas e a condução de rotinas organizacionais, a sensibilidade e criatividade necessárias à identificação e reação adequadas a oportunidades e problemas imprevistos, a alocação inteligente de seu próprio tempo, a habilidade de lidar com fornecedores, clientes, autoridades, e assim por diante.

funcionários têm informações sobre seus próprios interesses que não são disponíveis aos gestores – cardápios de contratos e gestão por objetivos são soluções para tais situações.

A remuneração implícita de incentivo que se baseia em critérios desarticulados, mal definidos ou subjetivos é muito comum, mas é justificável e necessária quando o desempenho individual não pode ser medido por alguma fórmula simples. Segundo Milgrom & Roberts (1992) os esquemas de incentivo implícito representam contratos altamente incompletos e resultam de duas dificuldades: a de especificação prévia de objetivos e a de mensuração do desempenho em alcançá-los. Segundo Roberts (2004), a existência de avaliações subjetivas é um argumento usado contra a remuneração baseada em desempenho. Ele aponta, à luz da teoria de agência, que elas dão lugar a dois tipos de problemas: em primeiro lugar a possibilidade de comportamento oportunista por parte do principal, o que elimina sua eficácia de indução ao comportamento necessário aos objetivos da empresa por parte do agente; em segundo lugar elas podem favorecer as atividades de influência, já que as decisões do principal podem, na ausência de parâmetros não ambíguos, ser direcionadas por esforços do agente. Roberts (2004) diz que a solução aos problemas de avaliação subjetiva reside na reputação do principal.

Milgrom & Roberts (1992) chamam a atenção para a interação entre a política de remuneração de incentivo e o desenho dos cargos. Dois aspectos se apresentam nesta interação: o agrupamento de tarefas e o poder discricionário dado aos funcionários quanto à alocação de seu tempo a cada tarefa e a interesses pessoais. No agrupamento de tarefas, os conceitos de unidade de responsabilidade e de homogeneidade de mensuração aparecem como fundamentais, mas o de complementaridade também é importante. O poder discricionário dado ao funcionário normalmente é proporcional à responsabilidade da posição que ele ocupa. É importante lembrar a alta complementaridade que existe entre o poder discricionário e os incentivos dados aos funcionários.

estabelecida nestas situações somente (Roberts, 2004). O ócio coletivo – todos trabalham pouco e o esforço acima do mínimo é mutuamente monitorado e punido – é outro problema que pode ser mais facilmente tratado em grupos pequenos por monitoração por parte da gerência superior (Roberts, 2004).

Assim, Roberts (2004) avalia que a remuneração baseada nos resultados gerais da empresa, e em especial, no valor das ações da empresa, parece ser instrumento de motivação de baixíssima eficiência, apesar de serem adotados em relativamente larga escala. Uma explicação plausível para esta prática é que, quando combinada a outras medidas no que se pode chamar de um sistema de alto comprometimento, esta forma de remuneração por desempenho muda a atitude dos empregados, fazendo-os pensar e agir como proprietários da empresa. Para Baron & Kreps (1999), esta prática não tem amparo na teoria da agência: além do problema do carona mencionado acima, eles lembram que os funcionários, que têm todo o seu capital humano investido na empresa, deveriam diversificar e não concentrar sua carteira, e é a isto que esta prática leva. Eles também lembram que tal prática implica em algo grau de ruído nas medidas de desempenho, e causa aumento indevido do risco da remuneração dos funcionários, porque a expõe a muitos fatores absolutamente fora de seu controle. Eles buscam uma explicação para a prática no simbolismo de tratamento eqüitativo aos diferentes níveis hierárquicos que ela carrega, e que pode reduzir a percepção de diferenciação na empresa.

Em relação a esta prática, Rappaport (1999) propõe diferentes formas remuneração por desempenho para cada nível da hierarquia da empresa. Para a alta direção, ele recomenda (i) a

mensuração do desempenho por benchmark, constituído por um índice setorial de mercado e

2.3.2. A remuneração por desempenho funciona?

Para Baron & Kreps (1999) deveria ser mais ou menos óbvio que a remuneração baseada em desempenho não é um coisa boa nem ruim – assim como a maior parte dos temas complexos da GRH, a resposta é depende. Eles oferecem uma lista de situações em que a remuneração por desempenho pode ser menos do que eficaz: alta complexidade tecnológica, tarefas ambíguas, culturas que enfatizem a cooperação, estratégias centradas na qualidade e a inovação, processos em que a conexão entre insumos e resultados seja baixa, alta dependência à motivação intrínseca dos funcionários, diversidade da força de trabalho que levará a percepções de falta de eqüidade e legitimidade no regime de remuneração por desempenho e finalmente culturas excessivamente sociais que militem contra “distinções monetárias grosseiras”.

Segundo eles, a resposta genérica a resultados ruins da GRH é, em vários ambientes profissionais, presumir que o problema seja a motivação e a cura seja a remuneração. Mas o problema pode não ser a motivação, e sim o desenho do cargo e das políticas de recrutamento e retenção, de treinamento, de avaliação e promoção. Há também que lembrar dos pontos externos à GRH, como a estratégia e a tecnologia. Mesmo que o problema seja motivação, a remuneração baseada em desempenho, ou a remuneração por si própria, pode não ser a resposta. Outras técnicas de motivação podem ser consideradas, tais como a perspectiva de promoções, a pressão dos pares, a identificação dos funcionários com a empresa e claro, ações que enfatizam a motivação intrínseca, tais como oportunidades de crescimento e de assumir novos desafios. Eles resumem que a formula remuneração por desempenho talvez seja muito restrita e restritiva, e devamos pensar mais em recompensa por desempenho.

Para Becker e Huselid (1992) mudanças no desempenho dos funcionários têm impactos estatistica e economicamente significantes nos resultados das firmas. Jenkins et al. (1998) determinaram, pela revisão de 39 estudos empíricos, a existência de uma correlação positiva entre a oferta de incentivos financeiros e o desempenho quantitativo dos funcionários, e estimaram o tamanho deste efeito em 0.34. Eles não foram capazes de determinar a mesma relação com o desempenho qualitativo, mas chamam a atenção para o pequeno tamanho da amostra de que dispunham para avaliar este aspecto, o que não lhes permitiu chegar a conclusões definitivas.

total de 15.138 casos, e Trevor, Gerhart & Boudreau (1997), analisando 5.143 funcionários de uma firma, confirmaram esta hipótese. Ambos os estudos também concluíram que a remuneração de incentivo acentua a curvilinearidade desta relação. Os dois estudos constataram também que os efeitos da remuneração de incentivo são mais intensos na ponta de alto desempenho – ela faz com que a curva se “incline”. Uma política salarial com aumentos baixos eleva a rotatividade mais intensamente na ponta de alto desempenho. De outro lado, uma política de aumentos altos para funcionários de alto desempenho diminui mais a rotatividade nesta ponta.

Besanko et al. (2004) oferecem duas respostas à questão: os incentivos de remuneração por desempenho funcionam? Eles condicionam ambas ao significado da palavra ‘funciona’. Eles acrescentam que a remuneração por desempenho funciona porque afeta as ações dos funcionários de uma empresa e citam que vários estudos empíricos constataram aumentos de produtividade causados pela adoção da remuneração por desempenho. Estes resultados foram muito claros nos estudos que se dedicaram a funções simples, que se prestam à remuneração por volume produzido.

No caso de funções mais complexas, os estudos revelaram uma relação dos resultados com a forma pela qual a remuneração por desempenho foi implementada. Por exemplo, a produtividade de atividades não medidas (e por isto não remuneradas pelo sistema) caiu, enquanto que a das atividades medidas aumentou. Este conjunto de estudos leva Besanko et al. (1999) a uma segunda resposta menos clara à pergunta: a remuneração por desempenho melhora os lucros das empresas? Nos casos de cargos mais simples, a relação com aumento de lucros é clara, mas nos casos de cargos mais complexos, ela é um tanto enigmática.

2.4.

O Valor da Política de Remuneração

Segundo Cascio (2000) as atividades da GRH geralmente são avaliadas em termos comportamentais e estatísticos. Entretanto, as pressões exercidas pelos custos crescentes do fator trabalho e pela competição embutem a necessidade da avaliação econômica destas atividades. A mensuração econômica pode ajudar a direção das empresas a avaliar o grau com que seus programas de recursos humanos são consistentes e contribuem para seus objetivos estratégicos.

Segundo Cascio (2000), não há procedimentos contábeis geralmente aceitos para o cálculo e demonstração do valor dos funcionários de uma empresa. Modelos chamados de modelos de ativos medem os investimentos da empresa em seus empregados, mas falham ao ignorarem o valor do produto de seu trabalho.

Ele descreve o modelo de despesas como alternativa ao de ativos. A abordagem do modelo de despesas atribui estimativas monetárias aos resultados dos comportamentos da força de trabalho da empresa. Critérios tais como absenteísmo, rotatividade, desempenho, etc. são medidos com instrumentos tradicionais e têm seus custos estimados. Este método, que mede as conseqüências econômicas do comportamento dos indivíduos, ao invés do valor investido neles, fala a mesma língua dos responsáveis pela tomada de decisões na empresa – resultados.

Para Boudreau (1991), a mensuração da contribuição do indivíduo à eficiência geral da organização, deve se centrar na quantidade, qualidade e custo do produto final de seu trabalho, já que a contribuição de cada funcionário aos resultados não é relacionada ao investimento que a firma faz nele, mas a como ele trabalha e ao que ele produz.

2.5.

A Análise de Utilidade como componente de modelos de decisão

Segundo Cascio (2000), a Análise de Utilidade, ou Teoria da Decisão, é um instrumento bastante adequado ao ambiente de negócios porque sua metodologia insiste em que os custos e as conseqüências das decisões sejam sempre considerados antes que elas sejam tomadas. O mérito desta abordagem reside no fato de que ela resulta em decisões fundamentadas em raciocínio robusto, racional e consciente.

Segundo Boudreau (1991), a Análise de Utilidade consiste em uma família de teorias e medidas desenhadas para descrever, predizer e/ou explicar os fatores que determinam quão úteis e desejáveis são cada uma das opções de decisão relativas à GRH – seleção sistematizada, treinamento, avaliação de desempenho, contratação interna e remuneração – e para verificar como a disponibilidade de informações objetivas afeta tais decisões.

Boudreau (1991) explica que a Análise de Utilidade se refere a programas e não a indivíduos. Ela focaliza as decisões estratégicas e táticas sobre os programas ao invés das decisões operacionais sobre os indivíduos. Os modelos de Análise de Utilidade visam dois tipos de programas – programas que afetam o fluxo ou programas que afetam o estoque de funcionários.

definem a retenção de certos funcionários durante iniciativas planejadas de desligamento; os programas de recrutamento interno determinam quais funcionários mudam de função dentro da empresa.

Os programas que afetam o estoque de funcionários mudam a qualidade da força de trabalho: os programas de treinamento modificam o conhecimento, as habilidades, as atitudes ou outras características dos empregados; os programas de remuneração alteram a relação entre o comportamento / resultados dos funcionários e a recompensa recebida por eles; os programas de objetivos e avaliação de desempenho alteram a percepção do funcionário sobre as conseqüências de seu comportamento.

Boudreau (1991) diz que uma das grandes motivações dos modelos de Análise de Utilidade é a predição do futuro para apoio a decisões do presente e por isto envolvem significativos graus de risco e incerteza, que devem ser devidamente controlados.

Para Boudreau (1991), os modelos de Análise de Utilidade podem ser considerados, pela natureza dos atributos da GRH, como uma análise de custo e benefício. Os custos são os atributos que reduzem a utilidade e os benefícios são os que a aumentam.

Sturman (2000) comenta o questionamento feito por diversos autores sobre a validade dos resultados da Análise de Utilidade. Como um exemplo, temos o estudo de White & Latham (1997) que revelou que a Análise de Utilidade reduziu o apoio dos gerentes a uma proposta que, segundo seus parâmetros, era lucrativa. Sturman (2000) atribui esta reação à simplicidade

dos modelos básicos de Análise de Utilidade (Brogden-Cronbach-Glesser1), cuja aplicação

poderia produzir resultados inflados e assim provocar ceticismo dos gestores quanto a algumas de suas premissas simplificadoras e, por conseqüência, de seus resultados. Revisando a literatura sobre Análise de Utilidade, ele lista uma série de ajustes que devem ser feitos ao modelo de Brogden-Cronbach-Glesser para evitar este problema.

2.6.

A estimação do valor econômico do desempenho profissional

Segundo Sturman et al. (2003) as estratégias de remuneração podem criar valor pela eliminação dos funcionários de baixo desempenho e retenção dos de alto desempenho, estes últimos mais sensíveis aos efeitos das políticas de remuneração de incentivo. Quando as diferenças de desempenho forem grandes o valor adicionado pela estratégia correta de remuneração pode compensar de longe os custos de sua implementação (Sturman et al., 2003, Boudreau, 1991).

Sturman et al (2003) dizem que, para determinar o efeito da remuneração por desempenho no valor da força de trabalho, precisamos determinar o valor monetário da variação individual de desempenho – assim poderemos estimar os efeitos de mudanças da distribuição do desempenho da força de trabalho sobre seu valor. Este valor é determinado nos modelos de Análise de Utilidade com base no desvio padrão da distribuição dos funcionários que ocupam um cargo ou desempenham uma função qualquer em uma escala de desempenho.

Segundo Cascio (2000) o parâmetro SDy, que consta dos modelos de utilidade como o

valor monetário da diferença de um desvio padrão na escala de desempenho de um determinado cargo em estudo, tem como função traduzir em termos econômicos o ganho incremental no valor da força de trabalho de que resulta a implantação de um procedimento qualquer de RH. Se este parâmetro não fosse incluído, o ganho seria expresso em termos de

unidades da estatística Z padronizada. O SDy, produz uma expressão de ganho que os

tomadores de decisão entendem – dinheiro.

Cascio (2000) diz que o parâmetro SDy tem sido o de obtenção mais difícil, e Boudreau

(1991) o aponta como o calcanhar de Aquiles da Análise da Utilidade. No passado

considerava-se que SDy poderia ser estimado somente através de métodos complexos de

contabilidade de custos, mas muitas das abordagens modernas requerem apenas estimativas dos gestores e especialistas (Cascio, 2000). Boudreau (1991) revisou 34 estudos empíricos que incluiram mais de 100 estimativas de SDy e concluiu que as diferenças entre os vários métodos eram freqüentemente menores do que 50%, e em muitos casos tinham impactos inferiores a US$ 5.000.

As pequenas diferenças, entretanto, podem ser muito aumentadas quando as multiplicamos pelo número de empregados estudados, o coeficiente de validade e o nível de corte. Sem algum critério externo que faça sentido na comparação das estimativas de SDy, ficamos sem base para selecionar um método ao invés de outro.

É necessário, por isto, considerar o contexto em que as decisões estão sendo tomadas. Todas as análises de utilidade estão condenadas à incerteza e ao risco. Quando consideramos

incerteza através da análise de sensibilidade ou de breakeven, qualquer método de estimação

do SDy pode ser aceitável, porque nenhum produz valores tão discrepantes a ponto de alterar a

3.

Um roteiro para a mensuração do valor econômico das políticas

de remuneração por desempenho

Os programas que afetam o estoque de funcionários (tais como treinamento, remuneração avaliação de desempenho e envolvimento do funcionário) objetivam aumentar as características valiosas (habilidades, motivação) dos funcionários existentes para aumentar seu desempenho na função atual. (Boudreau, 1991).

O modelo de Utilidade de mudanças de características é análogo ao de seleção: compara o desempenho dos funcionários após tratamento (selecionados) pelo programa com o dos funcionários antes do tratamento (selecionados sem o programa); reflete as três variáveis fundamentais da utilidade – quantidade (homens/ano afetados pelo programa), qualidade (o produto do efeito estatisticamente determinado e algum fator escalar que o traduza em dinheiro) e custo (desenvolver, implementar e manter o programa); pode refletir considerações econômico-financeiras.

O modelo da Utilidade de Contratação e Retenção de Múltiplos Períodos, desenvolvido por Boudreau e Berger (1985) pode ser resumido como na Equação 3-1 abaixo.

Sturman et al. (2003) demonstram pela integração da pesquisa em rotatividade e em remuneração, como o emprego da metodologia de Análise de Utilidade de Contratação e Retenção de Múltiplos Períodos de Boudreau e Berger (1985) pode ser usado para resolver o problema da retenção de funcionários de bom desempenho, um aspecto fundamental para o sucesso das empresas.

Equação 3-1 – Modelo da Utilidade de Contratação e Retenção de Múltiplos Períodos

Utilidade da Contratação e Retenção = Utilidade da força de trabalho original + Utilidade das contratações aleatórias

+ Utilidade incremental das contratações sistemáticas - Valor dos desligamentos aleatórios

- Custos das contratações - Custos dos desligamentos

Eles empregam um processo passo a passo que combina informações da organização sobre remuneração e desempenho com pesquisas sobre a relação entre remuneração e rotatividade, e estimam os efeitos da remuneração de incentivo nos padrões de desligamentos de funcionários em vários níveis de desempenho.

Esta estimativa é então usada para projetar as conseqüências financeiras de diferentes estratégias de remuneração de incentivo como um instrumento para retenção de pessoal de qualidade.

3.1.

As fases do procedimento

O objetivo de Sturman et al. (2003) em seu estudo é propor um roteiro de avaliação empírica de custo-benefício para verificar a viabilidade de uma política qualquer de remuneração baseada em desempenho.

A estrutura geral do roteiro pode ser resumida na estimação dos efeitos da remuneração de incentivo sobre a relação entre os níveis de desempenho e os padrões de rotatividade referentes a uma determinada função e na projeção dos efeitos econômicos desta relação através da Análise de Utilidade. Desta forma, a Análise de Utilidade serve como instrumento de decisão entre diversas políticas de remuneração de incentivo.

As fases e passos do procedimento são:

(1) Especificar as estratégias de remuneração a serem estudadas; uma destas estratégias

deve ser a que é atualmente usada pela empresa e as outras, alternativas cujo benefício marginal em relação à atual se queira estudar. Para cada estratégia, executar os passos (2) a (6):

(2) Estimar a probabilidade de rotatividade futura

(3) Estimar a distribuição futura de desempenho

(4) Estimar os custos de movimentação (desligamento e substituição) de pessoal e de

manutenção da força de trabalho

(5) Estimar o valor da força de trabalho retida e dos funcionários contratados para

substituir os que se desligaram

(6) Determinar a Utilidade Líquida pela diferença entre valor e custos

3.2.

Descrição das fases

3.2.1. Especificar as estratégias de remuneração

Neste passo devemos definir para cada cargo as estratégias de remuneração cujos efeitos queremos estimar. Os parâmetros de cada estratégia serão os níveis de desempenho e os salários correspondentes a cada nível de desempenho para o cargo em estudo, de onde derivamos os diferenciais de salário correspondentes a cada diferencial de desempenho.

Podemos, por exemplo, definir três estratégias: (i) a primeira sendo a que esteja em uso na empresa, uma estratégia em que a distância entre a remuneração de todos os níveis de desempenho seja a mesma (aumentos iguais para qualquer nível); (ii) uma, mais agressiva, em que aumentos iguais sejam concedidos para os níveis inferiores de desempenho e a partir do nível médio, os aumentos sejam crescentes; e (iii) outra, ainda mais agressiva, em que todos os aumentos cresçam à medida que o nível de desempenho aumenta.

3.2.2. Estimar a probabilidade de rotatividade futura

Este passo define a conexão principal entre a composição da força de trabalho e a remuneração baseada em desempenho. Vários métodos podem ser usados para base da estimativa desta probabilidade.

Em primeiro lugar, pode-se recorrer a pesquisas empíricas. Neste sentido o único estudo acessível no momento é o de Trevor et al.(1997).

Um segundo método seria a consulta aos dados da empresa. Neste caso devemos determinar a composição das categorias de desempenho/estratégia de remuneração. Isto requer os seguintes passos: calcular o aumento salarial médio e o desempenho médio de cada funcionário durante o período de estudo; classificar cada funcionário em uma categoria de desempenho/estratégia de remuneração; calcular o número de funcionários em cada categoria de desempenho/estratégia de remuneração; dividir a quantidade de desligamentos voluntários em cada categoria de desempenho/estratégia de remuneração pelo total de funcionários da categoria.

Dois requisitos se apresentam na adoção deste método. O primeiro é que cada categoria de desempenho/estratégia de remuneração deve ter uma população estatisticamente grande de funcionários – por isto deve-se trabalhar com poucas categorias, cada uma das quais com muitos funcionários.

Regressão Logística e Análise de Sobrevivência. Cada método tem vantagens em determinadas circunstâncias (Morita, Lee e Mowday, 1993). A Regressão Logística estima a probabilidade de desligamento em um período de tempo determinado e a Análise de Sobrevivência calcula a probabilidade de sobrevivência (ou seja, de não desligamento) em um período determinado e considera o tempo que um indivíduo permanece antes de deixar a organização.

3.2.3. Estimar a distribuição futura de desempenho

Neste passo, projetamos o número de desligamentos que ocorrerá no futuro em cada categoria de desempenho/estratégia de remuneração usando as respectivas probabilidades de retenção calculadas no passo anterior. Assim, chegaremos a uma estimativa da distribuição futura de funcionários em cada nível de desempenho, dada uma estratégia.

3.2.4. Estimar os custos de movimentação (desligamento e substituição) de pessoal e de manutenção da força de trabalho

Os custos de movimentação englobam despesas diretas (custos de Desligamento, de Substituição e de Integração) e indiretas (baixa temporária de produtividade dos novos funcionários enquanto aprendem as novas funções, bem como dos mais antigos e dos supervisores enquanto os orientam e ajudam).

Se os números destes custos não estiverem disponíveis na empresa, pode-se sempre

recorrer à pesquisa. Segundo Solomon (1988)2 os custos de movimentação variam entre 1.5 e

2.5 vezes o salário anual de um cargo, e Johnson (1995) sugere uma faixa entre 93% e 200% do salário do cargo.

Supondo que todos os funcionários desligados sejam substituídos, o roteiro de cálculo para cada período, em cada categoria de desempenho/estratégia de remuneração, será dado pela Equação 3-2.

Os custos de manutenção incluem todos os custos necessários para reter e apoiar a força de trabalho, os mais óbvios sendo Salários e Benefícios.

2 Solomon J.(1988, 29 de Dezembro); Companies try measuring cost savings from new types of corporate

benefits; The Wall Street Journal, B1, in Sturman (2003).

Equação 3-2