Tácio Muzzi Carvalho e Carneiro

OS FUNDOS DE PENSÃO (DE) ESTATAIS NA QUALIDADE DE INVESTIDORES DO MERCADO DE CAPITAIS:

deveres, limites e responsabilidades

OS FUNDOS DE PENSÃO (DE) ESTATAIS NA QUALIDADE DE INVESTIDORES DO MERCADO DE CAPITAIS:

deveres, limites e responsabilidades

Tese apresentada ao Curso de Pós-Graduação em Direito da Faculdade de Direito da Universidade Federal de Minas Gerais, como requisito parcial para obtenção do grau de Doutor em Direito Empresarial. Área de Concentração: “Direito e Justiça”. Linha de pesquisa: “A expressão da liberdade em face da pessoa e da empresa”. Projeto estruturante: “Novos desafios da organização empresarial”.

Orientador: Professor Doutor Osmar Brina Corrêa-Lima.

Carneiro, Tácio Muzzi Carvalho e

C289f Os fundos de pensão (de) estatais na qualidade de investidores do mercado de capitais: deveres, limites e responsabilidades / Tácio Muzzi Carvalho e Carneiro. - 2015.

Orientador: Osmar Brina Corrêa-Lima

Tese (doutorado) – Universidade Federal de Minas Gerais, Faculdade de Direito.

1. Direito empresarial - Teses 2. Fundo de pensão I. Corrêa-Lima, Osmar Brina de II. Título III. Universidade Federal de Minas Gerais. Programa de Pós -Graduação em Direito

OS FUNDOS DE PENSÃO (DE) ESTATAIS NA QUALIDADE DE INVESTIDORES DO MERCADO DE CAPITAIS:

deveres, limites e responsabilidades

Tese apresentada ao Curso de Pós-Graduação em Direito da Universidade Federal de Minas Gerais, visando à obtenção do título de Doutor em Direito Empresarial.

______________________________________________________ Professor Doutor Osmar Brina Corrêa-Lima (Orientador)

Universidade Federal de Minas Gerais

______________________________________________________ Professor Doutor

______________________________________________________ Professor Doutor

______________________________________________________ Professor Doutor

______________________________________________________ Professor Doutor

Agradecimento especial ao Professor Doutor Osmar Brina Corrêa-Lima, tutor, orientador e eterno Professor Titular de Direito Comercial da vetusta Faculdade de Direito da UFMG, por ensinar com ética, rigor e sensibilidade a luta pelo bom direito.

A Paula, mulher companheira e guerreira.

Aos meus amados pais, por sempre terem acreditado que o conhecimento é um dos mais importantes instrumentos de transformação individual e social.

“Os fundos de pensão das estatais foram e provavelmente continuarão sendo instrumentos políticos do governo – qualquer governo.”

Lazzarini (2011, p. 38)

“Qualquer desejo do líder da empresa, por mais insensato que seja, rapidamente encontrará apoio em estudos preparados por seus subordinados.”

Warren Buffett citado por Mary Buffett (2007)

“A Lei é apenas o ponto de partida para o comportamento do agente que, a partir da definição de possibilidades legais, decide estrategicamente o que é mais vantajoso fazer, se é cumprir ou não o comando legal.”

Os fundos de pensão, desde a sua origem, exercem papel de destaque no mercado de capitais, ao mobilizar e aplicar a poupança dos seus participantes. No cenário brasileiro, sobressaem-se as entidades patrocinadas por sociedades estatais, seja em decorrência da presença preponderante no setor, seja pela crescente postura ativa dessas instituições em relação à gestão das empresas nas quais investem. Tal movimento, conhecido como ativismo de acionistas, tem ganhado contornos peculiares no Brasil, em virtude de questionáveis ingerências do controlador da sociedade estatal, notadamente da União, na política de investimentos dessas entidades. De maneira inovadora, este trabalho pretende imiscuir-se no processo decisório dos fundos de pensão (de) estatais, objetivando definir os deveres dos administradores e os limites jurídicos para a utilização desses entes pelo Estado – tanto na condição de patrocinador como de regulador -, para a promoção do desenvolvimento nacional. Da mesma forma, tomando como base a virtude da prudência, defende-se a aplicação da responsabilização preventiva no âmbito da previdência complementar fechada, discorrendo a respeito das suas implicações nas esferas administrativa, cível e criminal.

The pension funds, since their origin, play a relevant role in the capital market, by mobilizing and applying the participant’s savings accounts. As far as the Brazilian scenery is concerned, the entities sponsored by the state enterprises, excel over the other ones, either due to their preponderant presences in the department or due to the increasing active posture of such institutions, relating to the management of the companies in which they invest. This movement known as ‘shareholder activism’ has been acquiring peculiar profile in Brazil, due to the questionable interferences from the majority shareholder of the state-owned enterprise, mainly from the Federal Government, in the investment policy of such state entities. Based on an innovative way, the present paper aims to detail the decision-making process of Public Pension Funds, and define not only the state managers’ duties but also their legal limits to use of these entities as a government policy instrument, as well as to discuss about the possible administrative, civil and criminal responsibilities which may arise from the non-compliance of such duties.

Figura 1: Anatomia peculiar do ornitorrinco ... 52 Figura 2: Inserção da previdência complementar na Seguridade Social

(Faceta social) ... 54 Figura 3: Inserção da previdência complementar no Sistema Financeiro

Nacional (Faceta econômica) ... 55 Figura 4: Eventos sucessivos e dinâmicos na relação de previdência

complementar fechada ... 59 Figura 5: A EFPCvista por dentro e por fora: dinâmica de aplicação de

recursos garantidores de EFPC com multiplano ... 78 Figura 6: Desigualdades de influência dos donos últimos nas redes de

propriedade brasileiras entre 1996 e 2009 ... 106 Figura 7: Donos últimos (em cinza)da companhia Vale S.A. em 2009:

Gráfico 1: Índice da Bolsa de Valores do Rio de Janeiro (deflacionado pelo Índice Geral de Preços) de 1964 a 1978 ... 38 Gráfico 2: Evolução dos ativos das EFPCs por investimento entre

dezembro de 2010 e junho de 2014 ... 40 Gráfico 3: Evolução do superávit e déficit das EFPCs entre dezembro de

Quadro 1: Os donos últimos que exibiram maiores ganhos de centralidade

ABRAPP Associação Brasileira das Entidades Fechadas de Previdência Complementar

AETQ Administrador Estatutário Tecnicamente Qualificado

Art. Artigo

BACEN Banco Central do Brasil

BB Banco do Brasil

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BNDESPAR BNDES Participações S.A.

BD Benefício definido (Plano de benefício na modalidade de benefício definido)

CAP Caixa de Aposentadoria e Pensões

CC Código Civil (Lei 10.406, de 10.01.2002)

CD Contribuição definida (Plano de benefício na modalidade de contribuição definida)

CDC Código de Defesa do Consumidor (Lei 8.078, de 11.09.1990)

CEF Caixa Econômica Federal

CESP Companhia Energética de São Paulo

CF Conselho fiscal

CGPC Conselho de Gestão de Previdência Complementar

CGU Controladoria Gera da União

CMN Conselho Monetário Nacional

CNPB Cadastro Nacional de Planos de Benefícios das Entidades Fechadas de Previdência Complementar

CNPC Conselho Nacional de Previdência Complementar

contribuição variável)

CVM Comissão de Valores Mobiliários

CVRD Companhia Vale do Rio Doce

D Diretoria

DEST Departamento de Coordenação e Governança das Empresas

Estatais

EC Emenda Constitucional

EFPC Entidade Fechada de Previdência Complementar

FUNCEF Fundação dos Economiários Federais

FUNSCEP Fundação CESP

IPO Initial Public Offering

LC 108 Lei Complementar 108, de 29.05.2001

LC 109 Lei Complementar 109, de 29.05.2001

LOPS Lei Orgânica da Previdência Oficial (Lei 3.807, de 26.08.1960)

LSA Lei das Sociedades por Ações (Lei 6.404, de 15.12.1976)

OECD Organization for Economic Co-operation and Development

PAS Processo Administrativo Sancionador

PETROS Fundação PETROBRÁS de Seguridade Social

PIL Programa de Investimento em Logística

PND Plano Nacional de Desenvolvimento

PREVI Caixa de Previdência dos Funcionários do Banco do Brasil

PREVIC Superintendência Nacional de Previdência Complementar

RGPS Regime Geral de Previdência Social

RMBCA Revised Model Business Corporation Act

SPC Secretaria de Previdência Complementar

SPE Sociedade de Propósito Específico

STF Supremo Tribunal Federal

STJ Superior Tribunal de Justiça

TCU Tribunal de Contas da União

UFMG Universidade Federal de Minas Gerais

1 INTRODUÇÃO ... 17

2 DELIMITAÇÃO DO TEMA E REFERENCIAL TEÓRICO ... 21

2.1 Objeto deste trabalho... 21

2.2 Referencial Teórico ... 22

3 CONSIDERAÇÕES SOBRE A PREVIDÊNCIA COMPLEMENTAR FECHADA NO BRASIL ... 26

3.1 Contextualização da Previdência Complementar Fechada ... 26

3.2 Correlação entre o mercado financeiro e o de capitais, o crescimento/ desenvolvimento econômico e a previdência complementar fechada ... 31

3.3 Aspectos constitucionais do regime de previdência complementar fechada ... 40

3.4 Peculiaridades dos planos de benefícios patrocinados por entidades estatais ... 44

3.5 Previdência Complementar Fechada: atividade econômica em sentido estrito ou serviço público?... 49

4 ENTENDENDO A EFPC E O CONTRATO DE PREVIDÊNCIA COMPLEMENTAR FECHADA: ESTRUTURAÇÃO E RELAÇÕES OBRIGACIONAIS CONSUBSTANCIADAS ENTRE AS PARTES ... 56

4.1 Aspectos gerais ... 56

4.2 A EFPC vista por fora... 60

4.3 A EFPC vista por dentro ... 62

4.3.1 Estrutura organizacional: órgãos deliberativos e de execução ... 62

4.3.2 O plano de benefícios ... 64

4.3.2.1 Modalidades de planos de benefício ... 65

4.3.2.2 Afetação patrimonial e vínculos implícitos ... 67

4.4 Relação jurídica triangular: direitos e obrigações decorrentes do contrato de previdência complementar fechada ... 73

4.4.1 Participante: direitos e obrigações ... 74

4.4.2 Patrocinador: direitos e obrigações ... 75

4.4.3 EFPC: direitos e obrigações ... 76

4.5 A EFPC por dentro e por fora ... 77

4.6 Aplicação subsidiária da LSA ... 80

5 GESTÃO DOS RECURSOS GARANTIDORES DOS FUNDOS DE PENSÃO: PRINCÍPIOS, DIRETRIZES E DEVERES DOS GESTORES ... 82

5.3.1 Deveres gerais ... 89

5.3.2 A obrigação geral de segurança e a aplicação da responsabilidade civil preventiva à atividade de previdência complementar fechada ... 93

5.3.3 Deveres específicos ... 97

6 OS FUNDOS DE PENSÃO (DE) ESTATAIS NA QUALIDADE DE INVESTIDORES DO MERCADO DE CAPITAIS: LIMITES JURÍDICOS PARA A SUA UTILIZAÇÃO NA PROMOÇÃO DO DESENVOLVIMENTO NACIONAL ... 98

6.1 Os fundos de pensão na qualidade de investidores do mercado de capitais ... 98

6.2 Os fundos de pensão e a estratégia do ativismo ... 101

6.3 Aumento da centralidade dos fundos de pensão de estatais nas últimas duas décadas: traços do capitalismo de laços ... 103

6.4 Exposição de dois casos ... 108

6.4.1 Atuação de EFPCs de estatais na condição de acionistas controladores (bloco de controle): Caso Vale ... 108

6.4.2 Atuação de EFPCs de estatais na condição de acionistas minoritários: Caso Petrobras ... 114

6.5 Limites para a utilização dos fundos de pensão (de) estatais na promoção do desenvolvimento nacional ... 116

6.5.1 Estado na condição de patrocinador... 116

6.5.1.1 A poupança previdenciária como um dos mais valiosos ativos do trabalhador ... 116

6.5.1.2 Limites de atuação do patrocinador e da entidade política na gestão dos fundos de pensão (de) estatais ... 118

6.5.1.3 Gestão compartilhada nos fundos de pensão (de) estatais: falácia? ... 122

6.5.2 Limites do Estado no exercício da função de regulador e de fiscalizador ... 126

7 ESFERAS DE RESPONSABILIZAÇÃO ... 130

7.1 Responsabilidade cível ... 130

7.2 Responsabilidade administrativa ... 136

7.3 Responsabilidade criminal ... 141

8 CONCLUSÃO ... 145

REFERÊNCIAS ... 149

1 INTRODUÇÃO

As entidades fechadas de previdência complementar (EFPCs), conhecidas como fundos de pensão1, exercem papel de destaque na indução e no incremento do mercado de capitais, em razão de administrarem recursos de grande monta e realizarem investimentos de longo prazo.

No caso brasileiro, basta dizer que a poupança previdenciária gerida pelas EFPCs superou, no ano de 2014, o montante de R$ 660 bilhões, aproximadamente 14% do Produto Interno Bruto, sendo que quase 30% desse valor encontrava-se aplicado no mercado de capitais2.

Em tal contexto, os fundos de pensão patrocinados por sociedades estatais têm atuação de realce, não propriamente pelo número de entidades (representam menos de 30% do total), mas pela preponderância na titularidade dos ativos (aproximadamente 65% dos recursos aplicáveis) (ABRAPP, 2014).

Nesse cenário, chama a atenção a crescente postura ativa dessas instituições em relação à gestão das empresas nas quais investem, inclusive por meio da articulação estratégica do controle societário (ativismo de acionistas), cuja dimensão foi ampliada a partir do meio da década passada, com a consolidação da possibilidade de essas entidades financiarem novos projetos de infraestrutura.

Tomando como base esse fenômeno e enfocando especificamente o mercado de capitais, o presente trabalho pretende responder a uma indagação primordial: quais são os limites jurídicos para o Estado – seja na condição de patrocinador, seja como regulador – utilizar os fundos de pensão (de) estatais como instrumento para a promoção do desenvolvimento nacional?

Cabe dizer que o mencionado questionamento se justifica por pelo menos dois motivos.

1 Tradução da expressão inglesa “pension funds

”. Embora consagrada pela prática, não consta expressamente em lei, sendo utilizada tradicionalmente para designar entidade de previdência complementar fechada. Concordando com Paixão et al. (2005, p. 36), entende-se que seria mais adequada a nomenclatura “fundos de previdência”, tendo em vista a significação diversa do vocábulo pensão no Brasil (benefício previdenciário pago a cônjuge sobrevivente e filhos menores), não expressando a totalidade de benefícios previdenciários, inclusive o mais importante deles: a aposentadoria.

2 Conforme Consolidado Estatístico publicado regularmente pela Associação Brasileira das

O primeiro refere-se ao já citado protagonismo que esses fundos de pensão desempenham no mercado de capitais, uma vez que aplicam quase um terço das suas reservas bilionárias nesse segmento.

Já o segundo diz respeito aos contornos peculiares que essa atuação tem ganhado no Brasil, em virtude de questionáveis ingerências da sociedade estatal patrocinadora ou do seu controlador, sobretudo a União, na política de investimentos desses fundos, consoante estudo empírico exposto neste trabalho, corroborado por diversas reportagens catalogadas em anexo próprio. De forma preocupante, tal proceder coloca em risco a poupança previdenciária de milhares de trabalhadores,

pondo em xeque o próprio sistema de previdência complementar fechado pátrio.

Diante disso, utilizando-se uma abordagem jurídica, temperada com lições de outros saberes, pretende-se defender que a atuação estatal em tal setor deve se desenvolver essencialmente no plano regulatório. E mais: mesmo intervindo sobre o domínio econômico, vislumbra-se que somente é permitido ao Estado orientar – e nunca determinar – a política de investimentos dos fundos de pensão, devendo necessariamente estabelecer padrões razoáveis de segurança e zelar, sempre, pela proteção da poupança previdenciária. Nesse sentido, sustenta-se que a melhor forma de os fundos de pensão contribuírem com o desenvolvimento nacional é cumprindo eficientemente a sua missão constitucional, a saber, capitalização eficiente dos recursos captados, a fim de honrar os benefícios previdenciários contratados.

Ressalta-se que, para realizar tal intento, abordar-se-ão aspectos fulcrais da previdência complementar fechada, como a sua inserção no âmbito da ordem social e econômico-financeira; a estruturação externa e interna das EFPCs; a delimitação dos direitos e das obrigações decorrentes do contrato de previdência complementar fechado; a especificação dos deveres fiduciários gerais e específicos dos gestores de tais fundos; e, destacadamente, a aplicação da responsabilidade preventiva a essa atividade.

Apresenta-se, a seguir, a sequência em que os temas serão tratados nos demais capítulos deste trabalho.

No capítulo 2, far-se-á a delimitação do objeto da pesquisa bem como será exposto o referencial teórico básico adotado.

financeiro e as peculiaridades do regime dos fundos de pensão patrocinados por entidades estatais. Serão expostas, também, as facetas social e econômica de tais entes, sistematizando o seu enquadramento no âmbito da ordem social e econômico-financeira.

Já no capítulo 4 será empreendida análise da formatação externa da EFPC e da sua estruturação interna, estudando as relações obrigacionais decorrentes do vínculo jurídico encetado entre tal ente, o patrocinador e os participantes/assistidos. Destaca-se a identificação de uma implícita - mas genuína - relação societária entre os participantes do plano de benefício de previdência complementar fechada, circunstância que, ao lado da similitude de estruturação e de problemas em comum, darão apoio para se sustentar a aplicação subsidiária da lei das sociedades por ações (LSA) a tais relações.

No quinto capítulo, expor-se-ão questões atinentes à gestão dos recursos garantidores dos planos de benefícios previdenciários, expondo os princípios e as diretrizes norteadores assim como os deveres dos gestores das EFPCs. Em relação a esses últimos, merece destaque o padrão do homem prudente (prudent person standard) que, além de reforçar os deveres fiduciários tradicionais, serve de base para se sustentar, com abordagem inovadora, a aplicação da responsabilidade civil preventiva aos gestores de fundo de pensão.

No sexto capítulo, adentrar-se-á propriamente no ponto-chave desta tese, traçando-se os limites a serem observados para a utilização dos fundos de pensão (de) estatais como instrumento do desenvolvimento nacional. Para esse fim, pretende-se imiscuir na estruturação do processo de decisão dos fundos de pensão, comprovando que a melhor forma de tais instituições contribuírem com o desenvolvimento nacional é cumprindo a sua missão social – e constitucional: capitalização eficiente da poupança dos trabalhadores e viabilização do pagamento dos benefícios previdenciários contratados.

No sétimo capítulo, serão analisadas eventuais responsabilidades que podem advir nas esferas cível, administrativa e criminal, conferindo enfoque ao aspecto preventivo.

Ao final, no oitavo capítulo, lançar-se-ão notas conclusivas.

6 OS FUNDOS DE PENSÃO (DE) ESTATAIS NA QUALIDADE DE

INVESTIDORES DO MERCADO DE CAPITAIS: LIMITES JURÍDICOS PARA A SUA UTILIZAÇÃO NA PROMOÇÃO DO DESENVOLVIMENTO NACIONAL

6.1 Os fundos de pensão na qualidade de investidores do mercado de capitais

Inicia-se este capítulo analisando a maneira como se materializa a atuação dos fundos de pensão no mercado de capitais, centrando enfoque nos investimentos que lhes conferem efetivo poder de gestão em companhias nacionais.

Conforme já mencionado, compete ao Conselho Monetário Nacional, nos termos do art. 9º, § 1º, da LC 109, estabelecer as diretrizes gerais para a aplicação dos recursos garantidores das EFPCs.

Atualmente, a matéria é regulamentada pela Resolução CMN 3.792, de 2009, que estabelece, no art. 17, seis segmentos de aplicação, a saber: i) renda fixa; ii) renda variável; iii) investimentos estruturados; iv) investimentos no exterior; v) imóveis; e vi) operações com participantes.

É no âmbito do segmento de renda variável que se encontram os principais instrumentos utilizados pelos fundos de pensão para concretizar referido propósito. Isso porque se permite que as EFPCs invistam, entre outros produtos, em ações de emissão de companhias abertas bem como em títulos e valores mobiliários de emissão de sociedades de propósito específico (SPE), incluindo ações176 (art. 19, I e III, da citada resolução). Tais ativos, por excelência, têm o condão de conferir aos fundos de pensão o poder de participar, de alguma forma, da condução dos negócios das sociedades investidas177.

Em relação à aquisição de ações de companhias abertas, o CMN permite que

até setenta por cento dos recursos garantidores totais de cada plano de benefícios seja alocado em tais ativos, de acordo com o padrão de governança corporativa. No

176 A título de exemplo, cita-se o Programa de Investimento em Logística (PIL), lançado pelo governo

federal em 2012, em que há menção expressa - sob a rubrica “apoio ao Equity” - à “subscrição de instrumentos de participação acionária emitidos pelas Sociedades de Propósitos Específicos (“SPE”) ou Holdings Empreendedoras” por parte de fundos de pensão (BRASIL, 2015b).

177 Consigna-se que, no segmento de investimentos estruturados, os Fundos de Investimento em

que diz respeito à participação em SPEs, é estabelecido o limite máximo de vinte por centopor plano de benefícios178.

Além desses percentuais, o CMN também estabelece limites máximos de

alocação por emissor (sociedade aberta ou SPE a ser investida) e de

concentração dos recursos totais da EFPC, no caso de entidades multiplanos. Quanto ao primeiro, cada plano de benefício não pode alocar mais do que

dez por cento dos seus recursos em ações de uma mesma companhia aberta com registro na CVM (inclusive da sua patrocinadora, se companhia aberta) ou SPE.

Em relação ao segundo, o fundo de pensão investidor – considerando os ativos de todos os seus planos previdenciários – não pode deter mais do que vinte e cinco por cento do capital votante de uma mesma companhia aberta ou SPE. Registre-se que esse percentual é elevado para trinta por cento, no caso de SPE constituída exclusivamente para atuar como concessionária, permissionária, arrendatária ou autorizatária (art. 41, III, ‘b’ e ‘h’ e art. 42, I, II e § 6º, da Resolução CMN 3.792, de 2009).

Diante de tais dados, é possível constatar que:

i) as EFPCs efetivamente exercem grande influência no mercado de capitais, na medida em que podem alocar até setenta por cento dos seus recursos bilionários em tal mercado;

ii) há inegável estímulo para que os fundos de pensão invistam em ações de companhias abertas com melhores níveis de governança corporativa – fomentando essa prática –, tendo em vista que o percentual máximo de investimento aumenta proporcionalmente ao rigor no cumprimento de tais recomendações;

178 “Art. 36. Os investimentos classificados no segmento de renda variável devem observar, em

relação aos recursos de cada plano, o limite de até setenta por cento, observados adicionalmente os seguintes limites:

iii) por outro lado, o CMN nitidamente orienta - intervenção por indução, na dicção de Grau (2012, p. 144/145) - as EPFCs a investirem em empreendimentos ligados à política governamental, notadamente em obras de infraestrutura179. Baliza-se tal conclusão, entre outros180, no fato de se autorizar que percentual superior àquele permitido para aquisição de ações de companhias abertas negociadas em Bolsa, inclusive daquelas submetidas às mais rigorosas regras de governança corporativa (Novo Mercado da BM&FBovespa)181, seja alocado em uma mesma SPE - desde que constituída para atuar como concessionária de serviços públicos182;

iv) quanto à participação das EFPCs no capital votante de uma específica companhia aberta, apesar de essa usualmente ser enquadrada como participação acionária relevante183, dificilmente conferirá à entidade previdenciária, por si só, a condição de acionista controlador, sobretudo pela notória concentração do mercado acionário brasileiro184. Em relação

ao controle societário, tal observação também se aplica à participação no

179 Tal afirmação é comprovada empiricamente por diversas reportagens reproduzidas parcialmente

no Anexo A: Fariello (2015), Leitão (2015), Ciarelli (2013), Schmidt (2012), Duarte (2011), Goulart (2010 a, b e c).

180 Em relação ao já citado Programa de Investimento em Logística (PIL) do Governo Federal, cabe

mencionar que dois dos três pilares de financiamento desse programa envolvem potencialmente capitalização por meio de fundos de pensão, a saber, apoio ao equity e instrumentos de mercados de capitais (notadamente os estabelecidos pela Lei 12.431, de 24.06.2012), sendo o terceiro propriamente estatal - o financiamento público (Brasil, 2015b).

181 Seção III

Dos Limites de Concentração por Emissor

Art. 42. A EFPC deve observar, considerada a soma dos recursos por ela administrados, o limite de até vinte e cinco por cento:

I - do capital total de uma mesma companhia aberta ou de uma mesma SPE; II - do capital votante de uma mesma companhia aberta;

(...)

§ 6º O limite estabelecido no caput deste artigo pode ser elevado para trinta por cento do capital de uma mesma SPE, desde que constituída exclusivamente para atuar como concessionária, permissionária, arrendatária ou autorizatária. (destaques nossos) (§ 6º incluído pela Resolução nº 4.275, de 31/10/2013).

182

A expressão ‘concessionárias de serviço público’ é adotada em sentido amplo.

183 Nos termos do art. 12, da Instrução CVM 358, de 03.01.2002, além dos acionistas controladores,

também detêm participação acionária relevante “qualquer pessoa natural ou jurídica, ou grupo de pessoas, agindo em conjunto ou representando um mesmo interesse, que atingir participação, direta ou indireta, que corresponda a 5% (cinco por cento) ou mais de espécie ou classe de ações representativas do capital de companhia aberta.”

184 Além de notória, tal concentração é comprovada empiricamente em estudos específicos sobre o

capital social de SPEs, no caso de essas serem constituídas como companhias fechadas.

No que diz respeito à última constatação, deve-se dizer que, para conquistar voz ativa na gestão das companhias nas quais investe, a EFPC terá que atuar estrategicamente, seja para integrar o bloco de controle (art. 116, da LSA), seja para usufruir direitos mínimos de gestão dos acionistas não controladores (v.g., eleição de representantes nos Conselhos de Administração e Fiscal, na condição de minoritários ou preferencialistas – arts. 141, § 4º e 161, § 4º, da LSA, respectivamente), por meio do chamado ativismo.

6.2 Os fundos de pensão e a estratégia do ativismo

O ativismo dos investidores institucionais, notadamente dos fundos de pensão, é um fenômeno disseminado no âmbito das economias capitalistas. Cabe mencionar que diversos autores185, inclusive, vislumbram que tal atuação é uma das mais marcantes características do atual estágio de propriedade e controlesocietário, designado por alguns186 de capitalismo fiduciário (fiduciary capitalismo).

Esse movimento – que se enquadra como um dos mecanismos187 de

promoção da governança corporativa188 – passou a ser desenvolvido em resposta

ao denominado conflito de agência, decorrente da separação entre a propriedade e o controle.

Isso porque, notadamente em mercados com elevada dispersão acionária189,

a delegação da gestão por parte dos acionistas (principal) para executivos

185 Gilson e Gordon (2013), Gelter (2013), Lazzarini (2011), Punsuvo et al (2007), Monks (2007),

Davis et al (2006), Oliveira e Jesus (2004), Hawley e Williams (2000), entre outros.

186 Monks (2007), Hawley e Williams (2000), entre outros.

187 Os mecanismos externos de governança corporativa são aqueles decorrentes do

controle da companhia pelo mercado, podendo-se citar, além do ativismo, as aquisições hostis (hostiles takeovers), o aperfeiçoamento do ambiente legal e regulatório, a precificação (positiva ou negativa) das ações, entre outros. (PUNSUVO, 2006, p. 28).

188

“Governança Corporativa e o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle. As boas práticas de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso a recursos e contribuindo para sua longevidade.” (IBGC, 2009, p. 19).

189 As obras paradigmas sobre o tema, destacando-se a de Jensen e Meckling (1976), foram

profissionais (agente) tornou-se foco de conflitos de interesses, sobretudo quando esses últimos passam a priorizar objetivos pessoais em detrimento dos interesses da companhia (v.g., a concessão de autobenefícios exagerados e visão de curto prazo). Diante disso, o movimento de ativismo implica, em um primeiro momento,

mobilização por parte dos acionistas, no sentido de monitorar a administração das sociedades nas quais têm participação, fazendo uso dos seus direitos políticos e sociais. O objetivo primordial é proteger e, ao mesmo tempo, potencializar o seu investimento, propiciando o aumento do valor da empresa e uma maior distribuição de dividendos.

No caso dos fundos de pensão, mais do que faculdade, passou-se a vislumbrar tal agir como um autêntico dever fiduciário dos dirigentes dessas entidades, uma vez que esses têm a obrigação legal de atuar diligente – e, portanto, ativamente – na defesa e na maximização da poupança previdenciária dos seus participantes190.

Mencionado dever é reforçado pelo fato de as EFPCs, mesmo que insatisfeitas com o desempenho das sociedades investidas, enfrentarem dificuldades para desinvestir no mercado acionário– postura usual de acionistas descontentes –, seja por conta de a sua participação ser usualmente elevada e, portanto, menos líquida, seja pelo impacto que essa decisão pode causar no mercado de capitais como um todo, ainda mais se igual decisão for adotada por outros investidores institucionais. Sem dúvida, essa circunstância explica o papel estabilizador que os investidores institucionais desempenham em tal mercado, assim como reforça a impositiva observância da prudência na aplicação inicial em tais ativos.

No entanto, é essencial consignar que, nos países em que o controle acionário é concentrado e a proteção ao acionista minoritário é fraca – como é o caso do Brasil –, o ativismo acaba por se manifestar de forma diferente.

Isso em virtude de se constatar que os gestores da companhia acabam por atuarem subordinadamente ao acionista controlador (ou bloco de controle), que legal

entanto, que em razão exatamente do denominado capitalismo fiduciário ou capitalismo agência

(agency capitalism), sustenta-se, na atualidade, que tal dispersão não existe mais, uma vez que as ações estão sendo reconcentradas nas mãos dos investidores institucionais. Nesse sentido, defendem Gilson e Gordon (2013, p. 863): “Equity ownership in the United States no longer reflects the dispersed share ownership of the canonical Berle-Means firm. Instead, we observe the reconcentration of ownership in the hands of institutional investment intermediaries, which gives rise to ‘the agency costs of agency capitalism’”.

190 De forma enfática, Monks (1995) – reafirmado por Monks e Minow (2004), bem como Hawley e

e estatutariamente detém maior poder de mando, fazendo com que o conflito de agência estabeleça-se, concretamente, entre os acionistas controladores e os

acionistas minoritários (ANDRADE; ROSSETI, 2004, p. 145).

Por conta dessa assimetria de poder, o acionista controlador passa a usufruir de maiores vantagens em relação aos minoritários, destacando-se a maior valorização das suas ações. No caso específico do Brasil, basta dizer que, em pesquisa empírica sobre os benefícios do controle (private benefits of control) em 39 países diferentes, Dyck e Zingales (2004, p. 538) constataram que aqui se paga o maior prêmio de controle.

Nesse contexto, os fundos de pensão ativistas passam a almejar, além do monitoramento dos negócios sociais, o próprio controle das companhias nas quais investem (LA PORTA et al., 2000, p. 11), por meio de mecanismos internos (acordo de acionistas e votação concertada entre acionistas) ou externos (constituição de empresas de participação ou composição de consórcios com outros investidores).

A princípio, referida estratégia é positiva, já que visa a proteger e a maximizar os investimentos realizados, cujas vantagens serão revertidas em favor dos participantes e dos assistidos dos planos previdenciários.

Contudo, no contexto brasileiro, em relação especificamente às EFPC de estatais, passou-se a constatar questionável alinhamento de estratégia com a sociedade estatal e a controladora dessas – a União –, mesmo que em detrimento da segurança e da rentabilidade dos recursos de propriedade dos participantes e assistidos desses fundos de pensão.

Tal distorção será mais bem exposta e analisada nas próximas seções.

6.3 Aumento da centralidade dos fundos de pensão de estatais nas últimas

duas décadas: traços do capitalismo de laços

O mercado de capitais brasileiro passou por mudanças substanciais nas últimas duas décadas.

Entre 1990 e 2002, foram desestatizadas mais de 160 sociedades estatais, sendo que boa parte dos ativos foi adquirida por investidores estrangeiros191. Além

191 De acordo com estudo do BNDES, 165 empresas estatais foram desestatizadas, gerando uma

disso, a partir de 2004, diversas empresas abriram o seu capital social192, processo

que teve como ápice a desmutualização193, em 2007, da maior bolsa de valores da

América Latina, que, após a fusão com a Bolsa de Mercados e Futuros (BM&F) – também desmutualizada –, passou a se chamar BM&F Bovespa S.A.

Tais mudanças levaram a se cogitar, em um primeiro momento, que o Estado estaria intervindo menos na economia, e as companhias brasileiras estariam atuando de forma mais autônoma, com maior captação de recursos por meio do mercado acionário.

No entanto, além de não haver estudos concretos a respeito, pairavam dúvidas sobre mencionada alteração estrutural. Isso em razão do arraigado patrimonialismo nacional, marcado pela combinação de estatismo com privatismo, em que este acaba por obedecer às diretrizes daquele, com as compensações de seu estímulo e proteção – a chamada rede patriarcal, no dizeres de Faoro (1957) –, assim como pela intricada rede de propriedade e de controle das empresas brasileiras, com forte aglomeração e imbricação entre o público e o privado – o intitulado capitalismo de laços, na dicção de Lazzarini (2011).

Mudar tudo para não mudar nada?

Com o objetivo de responder a essa pergunta, o professor Sérgio Giovanetti Lazzarini (2011), em obra intitulada Capitalismo de laços: os donos do Brasil e suas

conexões, realizou consistente estudo empírico, analisando as estruturas de poder

de 804 companhias nacionais, entre os anos de 1996, 2003 e 2009. Tais anos, além de contemplarem governos de matizes ideológicas distintas, marcaram o início e o fim de mudanças relevantes, que teriam o condão de alterar estruturalmente o desenvolvimento da atividade econômica no País (desestatização, maior entrada de capital estrangeiro e proliferação de IPOs, entre outros).

A despeito da expectativa de mudança, o referido autor constatou que “o capitalismo de laços tornou-se, surpreendentemente, ainda mais forte” (LAZZARINI, 2011, p. 10), por conta de duas principais ocorrências.

A primeira diz respeito à forma como a desestatização ocorreu no Brasil, privilegiando a alienação do poder de controle e não a dispersão acionária. Por conta disso, aumentou-se ainda mais o grau de aglomeração societária – com mais

192 De 2004 a 2009, constatou-se que 115 sociedades lançaram ações na bolsa (Initial Public Offering – IPO), movimentando aproximadamente R$ 99 bilhões (LAZZARINI, 2011, p. 10).

193 Por meio da desmutualização, a Bovespa deixou de ser uma associação civil sem fins lucrativos,

proprietários participando do controle de uma mesma sociedade (controle

compartilhado) e mais companhias atreladas a grupos de controladores comuns. Em

tal conjuntura, teve intensa relevância o fato de o controle de boa parte das estatais leiloadas ter sido adquirida por consórcios mistos194, em que investidores privados

se uniram e/ou foram financiados por entidades atreladas direta ou indiretamente ao Estado.

A segunda circunstância diz respeito exatamente à atuação destacada desses atores com vínculos estatais. Utilizando ferramental e procedimentos de análise de rede195, Lazzarini (2011) procurou identificar não só os controladores últimos de cada empresa196, mas, sobretudo, aqueles que se destacavam como “conectores de aglomerações diversas” (elevada centralidade), uma vez que, para tal autor, os efetivos donos do poder seriam aqueles que se “tornam atores centrais de conexão entre grupos corporativos distintos”197.

Com espanto – dadas as mudanças liberais ocorridas no período –, Lazzarini (2011) constatou que atores ligados direta ou indiretamente ao governo, notadamente fundos de pensão de estatais e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), exibiram o maior ganho de centralidade no período.

Mais uma vez, os números são eloquentes.

194 Citando estudos específicos (ANNUATI NETO et al., 2003; PAULA et al., 2002), Lazzarini (2011,

p. 32) informa que “86% do valor total das privatizações no Brasil resultaram de vendas de controle em bloco, sendo 53% dos compradores nesses eventos associados a consórcios mistos

tipicamente compostos por grupos domésticos, empresas internacionais e atores ligados ao governo.”

195

De forma resumida, Lazzarini (2011, p. 9) explica a metodologia adotada: “Na literatura de redes sociais, contextos caracterizados por aglomerações conectadas entre si por meio de atores de ligação são denominados mundos pequenos (small words). [...]. No nosso contexto, as aglomerações envolvem proprietários de uma mesma empresa, ao passo que os atores de ligações são proprietários que participam de empresas distintas envolvendo outros proprietários não diretamente conectados entre si. O mundo pequeno se estabelece justamente devido à presença desses atores de ligação. Sem eles, a rede seria apenas um conjunto de guetos mais ou menos isolados. Com eles, pessoas de locais ou grupos diferentes conseguem conectar-se, ainda que indiretamente.”

196 Tal tarefa nem sempre é fácil, em virtude de boa parte das grandes companhias nacionais se

estruturar com base em pirâmides societárias complexas (uma sociedade que é proprietária da outra e, assim, sucessivamente).

197

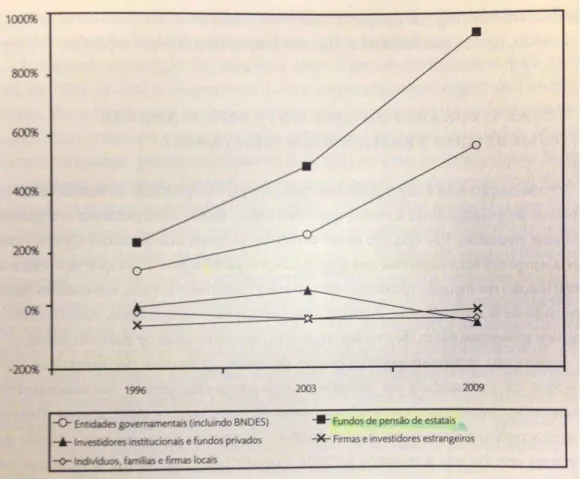

Verificou-se que, desde 1996198, os fundos de pensão de estatais

apresentaram-se, de forma consistente, como os atores centrais, sendo que, em 2009, atingiram o seu ápice, tornando-se quase 1.000% mais conectados que a média dos proprietários brasileiros.

A Figura 6 demonstra bem isso, reproduzindo quanto, percentualmente, a centralidade de cada grupo de proprietários (isto é, o seu grau de conexão com outros donos) distanciou-se da centralidade média de todos os proprietários em

cada ano (LAZZARINI, 2011, p. 29):

Figura 6: Desigualdades de influência dos donos últimos nas redes de

propriedade brasileiras entre 1996 e 2009

Fonte: LAZZARINI, 2011, p. 29.

E mais: a partir de 2003, com a eleição de presidente de partido de

esquerda199, esse processo se intensificou, na medida em que os fundos de pensão

de estatais, destacadamente os três maiores – Previ, Petros e Funcef – tornaram-se atores pivôs na qualidade de sócios de várias empresas e grupos de grande

envergadura (LAZZARINI, 2011, p. 11, 28 e 35-40) e, portanto, instrumentos ideais

para a implementação de políticas governamentais:

Quadro 1: Os donos últimos que exibiram maiores ganhos de centralidade

entre 1996 e 2009 Proprietário

1 Previ (fundo de pensão patrocinado pelo Banco do Brasil S.A.) 2 União Federal (inclui BNDES)

3 Petros (fundo de pensão patrocinado pela Petrobrás S.A.)

4 Funcef (fundo de pensão patrocinado pela Caixa Econômica Federal) 5 Participações Morro Vermelho (grupo Camargo Corrêa)

6 Banco Opportunity (banco nacional) 7 Família Moreira Salles (Grupo Unibanco) 8 JP Morgan Chase (banco internacional) 9 Família Villela/Setubal (grupo Itaú)

10 Família Ermírio de Moraes (grupo Votorantim)

Fonte: LAZZARINI, 2011, p. 39.

Lazzarini (2011) apresenta aspectos positivos e negativos desse modelo. De positivo, destaca a possível junção de forças entre agentes públicos e privados, sobretudo para tocar projetos de larga escala e com prazo mais longo de maturação.

Do lado negativo, além da abertura de espaço para que o jogo político influencie as estratégias de empresas privadas, vislumbra potencial distorção na alocação de recursos públicos (em sentido amplo)200, incentivando que os atores privados busquem ativamente laços com atores governamentais, como tática para

199 Conforme sustenta Jardim (2007, p. 172), após a eleição de presidente proveniente de partido de

esquerda, oriundo do movimento sindical, a dicotomia governo versus trabalhadores foi mitigada, refletindo na estruturação de poder das EFPCs de estatais.

200 Conforme já sustentado neste trabalho, entende-se que a poupança previdenciária gerida pelos

obter recursos diferenciados, vários tipos de proteção e outras vantagens não

disponíveis a empreendedores não conectados (LAZZARINI, 2011, p. 52-55).

A título de exemplo, o referido autor cita intrigante pesquisa realizada por Claessens et al. (2007), em que se constatou, após o cruzamento de informações oficiais das eleições brasileiras de 1998 e 2002 com dados do mercado de capitais, que, em média, para cada R$ 100 mil de contribuição oficial destinada a políticos vencedores, as ações das empresas doadoras tiveram um retorno anormal201 de aproximadamente 3%.

Se, no plano econômico, Lazzarini (2011) questiona a eficiência desse modelo, no presente trabalho pretende-se analisar, do ponto de vista jurídico, a constitucionalidade e legalidade de tal configuração.

Antes, a fim de exemplificar como se materializa o capitalismo de laços, serão expostas duas questionáveis ingerências governamentais na política de investimentos dos fundos de pensão de estatais que tiveram reflexos no mercado de capitais.

6.4 Exposição de dois casos

6.4.1 Atuação de EFPCs de estatais na condição de acionistas controladores

(bloco de controle): Caso Vale

O primeiro exemplo, denominado Caso Vale, envolve a possível ingerência do poder executivo federal na gestão da companhia Vale S.A., por meio não só do braço de participações do BNDES (BNDES Participações S.A. - BNDESPAR), mas também de fundos de pensão de estatais federais.

Esclarece-se que, apesar de a narrativa basear-se em atuação que teve ampla repercussão nacional202, sendo apresentada pelo professor Lazzarini em duas obras distintas203, o presente exemplo é citado com objetivo meramente didático,

201

“To calculate the abnormal returns, we estimate a simple CAPM market model using the market return on the whole São Paolo stock market as measured by the BOVESPA index. We adopt this methodology to calculate cumulative abnormal returns for both elections in 1998 and 2002. The event dates are the days when the election results for federal deputies became known, October 9, 1998 and October 8, 2002, respectively.” (CLAESSENS et al, 2007, p. 13).

202 Consoante se depreende de reportagens editadas à época, v.g., Fraga e Balthazar (2010), Ciarelli

(2011), Soares (2011), entre outras, todas constantes no Anexo AI.

203 O já mencionado estudo intitulado Capitalismo de Laços: os donos do Brasil e suas conexões

despido de juízo de valor sobre eventuais práticas ilícitas. Justifica-se tal proceder em virtude de a dinâmica dos fatos não ter sido extraída de processo formal, em que as partes tenham exercido o direito constitucional ao contraditório e à ampla defesa, entre outros.

De qualquer forma, tal circunstância não retira a importância de expor o caso, uma vez que esse é considerado um dos mais controversos exemplos de intervenção do Estado na gestão de empresa privatizada, sendo que a Vale é a maior mineradora do Brasil e uma das maiores do mundo (LAZZARINI; MUSACCHIO, 2015, p. 254).

A Companhia Vale do Rio Doce (CVRD) – que, após a privatização, passou a chamar-se Vale S.A. –, foi criada, em 1942, pelo presidente Getúlio Vargas, com o propósito de extrair minério na região que lhe confere o nome. No mesmo período, também foi instituída a Companhia Siderúrgica Nacional (CSN)204, cujo enfoque era processar parte do minério de ferro extraído e produzir aço.

De forma rápida, a CVRD tornou-se líder no mercado mundial de minério de ferro, posição que lhe garantiu considerável autonomia em relação ao Governo Federal, seja porque não dependia de recursos do Tesouro brasileiro, seja pelo fato de seus altos executivos terem longa carreira na companhia, incentivados com condizente padrão de remuneração. Essa conjunção de fatores propiciou que tal empresa, embora estatal, sempre se destacasse como uma das mais lucrativas do País (LAZZARINI; MUSACCHIO, 2015, p. 257).

A despeito disso, em virtude da disparada da taxa de juros dos títulos de dívida do governo brasileiro no início dos anos 90, os dividendos que a Vale pagava não compensavam os custos de oportunidade do investimento estatal. A título de exemplo, enquanto o governo pagava juros da ordem de 20% ao ano, o retorno decorrente da participação em tal companhia não ultrapassava 5% (LAZZARINI; MUSACCHIO, 2015, p. 259).

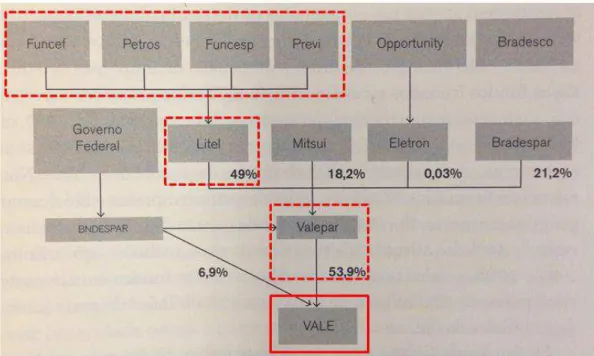

Nesse sentido, dentro de uma estratégia mais ampla de reestruturação da economia brasileira, a CVRD foi incluída na lista de empresas a serem vendidas, tendo sido desestatizada em 6 de maio de 1997. A adquirente foi a Valepar, entidade holding representativa de um consórcio liderado pelo empreendedor

negócios: Brasil e outros países, escrito em conjunto com o professor de administração de empresas da Harvard Business School,Aldo Musacchio (LAZZARINI; MUSACCHIO, 2015).

privado Benjamin Steinbruck (acionista controlador da CSN), integrado, também, pelos quatro maiores fundos de pensão de estatais – Previ, Petros, Funcef e Funcesp205 – e pelos bancos brasileiros Opportunity e Bradesco, além do BNDESPAR.

O bloco de controle da agora denominada Vale S.A. consolidou-se a partir do ano de 2002, com a saída de Steinbruck e com a substancial alienação de ações ainda detidas pelo Governo Federal, no percentual de 31,5%. Consigna-se que somente o BNDESPAR manteve participação relevante na referida companhia.

A figura 7 reproduz a composição acionária da Vale no ano de 2009206. Os donos últimos de tal companhia são identificados a partir da sua participação na sociedade controladora - a Valepar Participações S.A., a saber:

i) os fundos de pensão de estatais Funcef, Petros, Funcesp e Previ detinham, por meio da empresa Litel, a maior participação – 49% do capital votante da Valepar (participação pontilhada em vermelho na figura);

ii) a empresa japonesa Mitsui era proprietária de 18,2%;

iii) o banco Opportunity, por meio da empresa Eletron, tinha 0,03%;

iv) o banco Bradesco, por intermédio do Bradespar, era proprietário de 21,2%, sendo o maior acionista individual; e

v) o BNDESPAR era proprietário de 11,5% da Valepar, além de deter individualmente 6,9% do capital votante da Vale.

205 A Fundação CESP (Funcesp), patrocinada, entre outros, pela Companhia Energética de São

Paulo (CESP), é a 4ª maior EFPC do país, possuindo investimentos superiores a R$ 22 bilhões (ABRAPP, 2014).

206 Os dados que instruíram a figura foram colhidos em outubro de 2009 (LAZZARINI, 2011, p. 21;

Figura 7: Donos últimos (em cinza)da companhia Vale S.A. em 2009: estrutura

acionária piramidal

Fonte: Site da Vale (LAZZARINI, 2015, p. 265), com inserção de destaques (em vermelho) pelo autor.

Concomitantemente a isso, em 2001, o conselho de administração da Vale aprovou a nomeação de Roger Agnelli para conduzir os negócios da companhia na qualidade de presidente.

Conforme narram Lazzarini e Musacchio (2015, p. 261-264), após a chegada desse executivo, a Vale passou por transformações radicais, adotando uma visão de longo prazo, que incluía agressiva diversificação geográfica e de produtos por meio de fusões e aquisições; desenvolvimento da própria cadeia de logística207, suprindo

a notória carência nacional; e, para viabilizar esses projetos, captação de recursos via mercado de capitais, listando, inclusive, suas ações na Bolsa de Valores de Nova York, com a emissão de American Depository Receipts – ADRs.

Com base nessa estratégia, a Vale passou a ser, em 2009, a segunda maior empresa de metalurgia e de mineração do mundo; a maior produtora de minério de ferro do mundo; a segunda maior produtora de níquel; e uma das maiores produtoras de manganês, ferroligas e caulim mundiais (LAZZARINI; MUSACCHIO, 2015, p. 261-262).

207

A despeito desse desempenho, a gestão de Agnelli passou a ser fortemente atacada pelo Governo Federal, que centrava as críticas em três pontos (LAZZARINI; MUSACCHIO, 2015, p. 265-268):

i) a Vale “não deveria limitar-se a abrir buracos no chão e a exportar minérios”, devendo investir em siderúrgicas no país (embora especialistas da área advertissem, no período, que a indústria siderúrgica mundial estava com capacidade ociosa e que a mineração era muito mais lucrativa);

ii) a demissão de empregados por parte da empresa (em virtude da crise de 2008, a Vale demitiu 1500 empregados em todo mundo, tendo justificado a medida como necessária para reduzir custo e manter-se competitiva,

em face da queda da demanda);

iii) a resistência da Vale – que pretendia investir bilhões na aquisição de grandes navios – em comprar tais bens de estaleiros brasileiros (os navios desses estaleiros, além de não atenderem ao objetivo da compra – transporte de alta capacidade de minério para entrega na China –, custavam o dobro dos fabricados na Ásia).

Cumpre destacar que o Governo Federal, por meio do BNDESPAR, estava longe de ter o controle da Vale (tinha diretamente 6,9% e participação de 11,5% na controladora). No entanto, contando com o apoio dos fundos de pensão de estatais, notadamente da Previ (que detinha quase 80% das ações da Litel208), a União

passava a ter ampla maioria na Valepar Participações S.A. (60,5% do capital social), empresa sob a qual era organizado o bloco de controle da Vale.

Deve-se dizer que a percepção de que tal participação era “pública” foi expressamente consignada pelo então Ministro da Fazenda à época, ao ser convidado a dar explicação no Senado sobre a troca do comando da Vale S.A. (BECK; NOGUEIRA, 2011 – constante no Anexo A).

Para complicar ainda mais a situação, Eike Batista – que à época era considerado o homem mais rico do Brasil –, passou a fazer parte da ofensiva, propalando a intenção de fazer parte do bloco de controle da Vale (adquirindo a

208 Informação extraída do site da Previ. Disponível em: <www.previ.com.br>. Acesso em: 29 abr.

participação da Bradespar) e ser o seu presidente (LAZZARINI; MUSACCHIO, 2015, p. 268).

Falhado esse intento, o referido empresário ainda tentou adquirir parcela da participação do fundo de pensão Previ, afinando o seu discurso com o do governo. Nesse sentido, passou a alardear que a Vale não poderia ser uma eterna exportadora de matéria-prima e que, às vezes, poderia “fazer projetos de retorno menor, mas mais interessantes para o País do que projetos só na área de mineração.” (AGÊNCIA, 2009 – constante no Anexo A). Tal tentativa também não se concretizou209.

De qualquer forma, Roger Agnelli acabou sendo demitido em maio de 2011, apesar de a Vale ter anunciado “lucro 292% mais altos no primeiro trimestre do ano anterior” (LAZZARINI; MUSACCHIO, 2015, p. 269). Como últimas palavras, Agnelli declarou: "Cada um tem uma visão e uma missão. A missão da companhia é gerar os resultados para ela poder gerar capacidade e investimentos. A missão do governo é diferente da de uma empresa. Completamente diferente." (SOARES, 2011 – constante no Anexo A).

O fato é que, durante todo esse processo, o mercado reagiu negativamente à ingerência estatal, inclusive havendo a alienação de participações por parte de grandes investidores – v.g., o bilionário George Soros – acarretando perda de valor e de liquidez das ações da Vale S.A. (CARNEIRO, 2011 – constante no Anexo A).

Sem dúvida, tal consequência contrapõe-se ao que, tradicionalmente, se busca – e se espera – do ativismo.

209 Malu Gaspar (2015, p. 203-222) narra, em detalhes, a tentativa de Eike Batista assumir o comando

6.4.2 Atuação de EFPCs de estatais na condição de acionistas minoritários:

Caso Petrobras

O segundo exemplo, denominado Caso Petrobras, tem como base fatos apurados no âmbito do Processo Administrativo Sancionador CVM 11/2012, cujo julgamento foi encerrado pela diretoria colegiada dessa Autarquia em 02.12.2014210. Em tal decisão, os três maiores fundos de pensão patrocinados por sociedades estatais federais – Previ, Petros e Funcef – foram sancionados por participarem, em conjunto com o BNDES e o BNDESPAR, em votações reservadas exclusivamente aos acionistas minoritários e preferencialistas211, para a escolha de membros dos conselhos de administração e fiscal da PETROBRAS S.A (qualificados como conselheiros independentes, ou seja, sem vínculo com o acionista controlador da companhia).

Apesar de tais investidores alegarem ser entes distintos e autônomos das sociedades patrocinadoras e da respectiva entidade pública, a CVM decidiu que esses fundos deveriam ser considerados partes relacionadas212 à União (controladora da Petrobras S.A. e das sociedades patrocinadoras de referidas EFPCs) e, no caso da Petros, também em relação à sua patrocinadora, uma vez que não se vislumbrou mecanismos de governança capazes de neutralizar a influência estatal na tomada de decisões de tais EFPCs.

Destacam-se os seguintes pontos da referida decisão:

i) a CVM analisou detalhadamente a estrutura de governança da Previ, Petros e Funcef (como é composta a administração, quem elege a maioria dos administradores e como as entidades se organizam e tomam

suas decisões) para fundamentar a decisão acima mencionada;

210 Tal processo ainda não transitou em julgado, havendo recurso em andamento no Conselho de

Recursos do Sistema Financeiro Nacional.

211 Arts. 141, § 4º e 161, § 4º, da LSA.

212 Nos termos do item 05 do Pronunciamento Técnico CPC 05, do Comitê de Pronunciamento

Contábil, constante no Anexo da Deliberação CVM 560, de 11.12.2008:

“5. Os seguintes termos são usados neste Pronunciamento com os significados abaixo descritos: Parte relacionada é a parte que está relacionada com a entidade:

(a) direta ou indiretamente por meio de um ou mais intermediários, quando a parte:

(i) controlar, for controlada por, ou estiver sob o controle comum da entidade (isso inclui controladoras ou controladas);

(ii) tiver interesse na entidade que lhe confira influência significativa sobre a entidade; ou (iii) tiver controle conjunto sobre a entidade;

ii) utilizou-se, como fator preponderante para a condenação, o fato de as entidades patrocinadoras (e indiretamente a União) elegerem o presidente do conselho deliberativo paritário, que tem o voto de qualidade (art. 11, da LC 108);

iii) da mesma forma, também se levou em conta a prerrogativa que a sociedade estatal patrocinadora tem de indicar direta (Previ e Funcef – atribuição estatutária) ou indiretamente (Petros – voto de qualidade no conselho deliberativo) os diretores de investimentos e de participações acionárias213. Isso porque os exercentes desses cargos têm grande poder de ingerência sobre as estratégias de investimentos que serão adotadas

em concreto pelas EFPCs;

iv) a CVM reconheceu ser legítima, em tese, a participação ativa e diligente das EFPCs nas deliberações sociais (ativismo). Contudo, ponderou que, no caso em questão, esse agir neutralizaria o que a lei teria criado como uma rede de proteção para as verdadeiras minorias (arts. 141, § 4º e 161, § 4º, da LSA);

v) a despeito disso, foi ressalvado expressamente que, caso essas EFPCs de estatais tivessem mecanismos efetivos de governança que blindassem a decisão de voto de qualquer influência da sua patrocinadora e da entidade pública controladora, a atuação desses fundos seria legítima. É o que se depreende do voto proferido pela diretora Luciana Dias:

23.Dessa forma, com base na estrutura de governança estabelecida pela Lei Complementar nº 108, de 2001, para as entidades fechadas de previdência complementar patrocinadas por entes públicos, existe uma presunção de que o ente público patrocinador exerce influência determinante sobre a entidade patrocinada, tendo em vista suas prerrogativas de predominância no conselho deliberativo que, por sua vez, elege a diretoria executiva, bem como a submissão de certas decisões à sua aprovação específica.

(...)

31.Essa presunção é natural e intuitiva: quem tem o poder de influenciar os rumos de uma pessoa jurídica, em geral, exerce esse poder influenciando a vontade social. Essa pessoa jurídica age de maneira alinhada com os interesses de quem tem o poder de influenciá-la. Disso decorre a conclusão de que o controlador, direto ou indireto, influencia uma companhia e a patrocinadora e seu controlador influenciam a entidade de previdência complementar.

32. A CVM tem reconhecido, no entanto, que certos arranjos contratuais e

determinadas estruturas de governança são capazes de minimizar ou neutralizar essa influência.

33.No Caso Mendesprev I214, o então presidente Marcelo Trindade

enfrentou essa questão. No meu entender, ele afirmou que a presunção de que há influência determinante da patrocinadora nas decisões de uma entidade de previdência complementar pode ser afastada quando adotados mecanismos suficientes para assegurar que as decisões das entidades (quanto à escolha dos candidatos ao conselho de administração ou fiscal) sejam tomadas de maneira independente da patrocinadora e de seu controlador. Desse modo, se adotadas estruturas robustas de blindagem dessa influência, as entidades de previdência estariam legitimadas a participar das eleições em separado. (grifos nossos).

6.5 Limites para a utilização dos fundos de pensão (de) estatais na promoção do desenvolvimento nacional

6.5.1 Estado na condição de patrocinador

6.5.1.1 A poupança previdenciária como um dos mais valiosos ativos do trabalhador

De forma geral, dir-se-á que o mais valoroso ativo de um trabalhador é a sua força de trabalho, uma vez que será ela, a princípio, que irá conferir o sustento do seu titular e dependentes.

No entanto, para aqueles que têm plano de previdência complementar, a poupança previdenciária é, sem dúvida, um dos seus mais notáveis bens, cuja importância só aumenta com o passar da vida laborativa.

É interessante dizer que, no caso específico das aplicações realizadas no mercado de capitais, a dicotomia tradicional capital versus trabalho é mitigada – sobretudo quando o fundo de pensão não detém participação acionária na sociedade patrocinadora215 –, uma vez que os interesses dos

trabalhadores-acionistas, em muitas questões, poderão se confrontar com os dos empregados da

companhia investida.

Gelter (2013) expõe bem essa questão, analisando o dilema (trade off) vivenciado pelos trabalhadores norte-americanos em relação à proteção dos seus

214 PAS CVM 07/2005, Relator Presidente Marcelo Trindade, julgado em 24.04.2007.

215 O art. 41, III, ‘e’, da Res. CMN 3792, de 2009, permite que cada plano de benefício aloque até

dois principais ativos: o capital humano (human capital) e a riqueza previdenciária (pension wealth).

O referido autor demonstra que, a partir do momento em que a modalidade de contribuição definida passou a prevalecer216 – com os trabalhadores assumindo todos os riscos da capitalização da sua poupança previdenciária, que é maciçamente investida no mercado de capitais –, verificou-se maior apoio não só dos trabalhadores-acionistas, mas também de sindicatos, a políticas pró-acionistas (pro-shareholder policies), sendo que, em alguns casos, essas iam de encontro a políticas pró-trabalhadores (pro-labor policies).

Nesse sentido, em razão de o mercado de capitais ter se tornado assunto – e preocupação – da numerosa classe média americana (the man on the street), o autor verifica a preponderância, na atual realidade de tal País, de modelo fortemente favorável à maximização dos direitos e da riqueza dos acionistas ( shareholder-centric model), em contraposição aos direitos das demais partes interessadas (stakeholder), inclusive dos empregados.

Tomando como base a experiência norte-americana, entende-se que pelo menos uma válida lição deve ser extraída pelos trabalhadores brasileiros: a

conscientização de que a poupança previdenciária constitui um dos seus mais valiosos ativos, cuja efetiva fruição depende diretamente dos resultados do arriscado mercado financeiro.

Assim, mais do que se preocupar, esses novos capitalistas (capitalistas forçados217) devem participar ativamente e fiscalizar a gestão dos recursos do seu

fundo de pensão.

Embora sejam consideráveis os riscos externos, vislumbra-se que, na realidade brasileira – sobretudo em relação às EFPCs (de) estatais –, a maior ameaça a esse patrimônio pode estar dentro do próprio fundo, na hipótese de haver dissintonia entre os interesses dos agentes (os administradores, notadamente os conselheiros e diretores-executivos indicados pelo patrocinador) e dos principais (os participantes e os assistidos,reais proprietários dos recursos).

Sem dúvida, como observam Gilson e Gordon (2013, p. 863 e 878), esse novo foco de tensão é uma das características marcantes do propalado capitalismo

216 Notadamente após a edição da ERISA, em 1974, que recrudesceram os deveres fiduciários dos

patrocinadores na modalidade de benefício definido.

217 “Forced capitalists”, nas palavras de Chancellor Strine in the Delaware Court of Chancery