UNIVERSIDADE FEDERAL DO CEARÁ - UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO - FEAAC

CURSO DE CIÊNCIAS CONTÁBEIS

Disciplina: Monografia em Ciências Contábeis

MONIQUE NASCIMENTO NUNES

INTANGIBILIDADE DAS EMPRESAS DE ENERGIA ELÉTRICA: SEMELHANÇAS E DIFERENÇAS EM VIRTUDE DO CONTROLE ACIONÁRIO, DO SEGMENTO DE

LISTAGEM e DA NATUREZA DA ATIVIDADE

MONIQUE NASCIMENTO NUNES

INTANGIBILIDADE DAS EMPRESAS DE ENERGIA ELÉTRICA: SEMELHANÇAS E DIFERENÇAS EM VIRTUDE DO CONTROLE ACIONÁRIO, DO SEGMENTO DE

LISTAGEM e DA NATUREZA DA ATIVIDADE

FORTALEZA 2013

Artigo apresentado à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

MONIQUE NASCIMENTO NUNES

INTANGIBILIDADE DAS EMPRESAS DE ENERGIA ELÉTRICA: SEMELHANÇAS E DIFERENÇAS EM VIRTUDE DO CONTROLE ACIONÁRIO, DO SEGMENTO DE

LISTAGEM e DA NATUREZA DA ATIVIDADE

Artigo apresentado ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis.

Aprovado em: 14/02/2013.

BANCA EXAMINADORA

___________________________________________________ Profª. Drª. Alessandra Carvalho de Vasconcelos (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________________ Profª. Drª. Márcia Martins Mendes De Luca

Universidade Federal do Ceará (UFC)

___________________________________________________ Profª. Me. Jeanne Marguerite Molina Moreira

INTANGIBILIDADE DAS EMPRESAS DE ENERGIA ELÉTRICA: SEMELHANÇAS E DIFERENÇAS EM VIRTUDE DO CONTROLE ACIONÁRIO, DO SEGMENTO DE

LISTAGEM e DA NATUREZA DA ATIVIDADE

RESUMO

O presente estudo objetiva analisar o comportamento do Grau de Intangibilidade (GI) das empresas de energia elétrica listadas na BM&Bovespa com vistas a identificar semelhanças e diferenças em virtude do controle acionário, segmento de listagem e natureza da atividade dessas empresas. Trata-se de pesquisa descritiva, com natureza qualitativa, realizada por meio de análise documental, com a consulta ao Balanço Patrimonial e Notas Explicativas às demonstrações contábeis de 2010 e 2011. No decorrer da pesquisa utilizaram-se cálculos comparativos e análises de proporção no intuito de identificar possíveis fatores indicativos do comportamento do GI. Em linhas gerais, os resultados indicaram que na maioria das empresas analisadas houve um aumento no GI no ano de 2011, comparando-se ao ano anterior. Com base na análise realizada, foi possível constatar que os maiores valores do GI são referentes à empresas de controle acionário privado e classificadas no mercado tradicional na BM&Bovespa. Sobre a natureza da atividade, não há evidências que apontam a natureza da atividade das empresas como indicativo do GI das empresas. Os resultados apontados na pesquisa levam à reflexão sobre a maior necessidade de registro contábil dos ativos intangíveis na estrutura patrimonial das empresas e apontam possíveis fatores indicativos do comportamento do GI das empresas.

Palavras-chave: Ativos intangíveis. Intangibilidade. Empresas de energia elétrica.

1 INTRODUÇÃO

Nas últimas décadas tem se tornado evidente o aumento da importância dos ativos intangíveis no âmbito empresarial, tanto para os gestores quanto para os investidores. Essa valorização tem levado os empresários a terem uma visão mais ampla acerca desses recursos, tendo em vista que uma gestão adequada dos ativos intangíveis exerce um papel fundamental na formação do valor econômico de uma empresa (KAYO, 2002). Isso pelo fato do destaque que esse tipo de ativo vem alcançando na composição do patrimônio e geração de riqueza nas empresas. Há evidências do quanto os intangíveis estão atuando como fontes de criação de valor (SCHMIDT; SANTOS, 2002).

Não se trata de um fenômeno recente, a valorização e representatividade dos ativos intangíveis nas empresas vêm ocorrendo gradativamente, superando os ativos tangíveis, visto que se apresenta como um recurso econômico no ambiente de mercado globalizado, não somente agregando valor às empresas, mas também refletindo expectativas de crescimento das mesmas (PEREZ; FAMÁ, 2006a).

Segundo Perez e Famá (2006a), ativos tangíveis estariam se tornando rapidamente commodities e trazendo apenas retornos normais, enquanto que vantagens competitivas, retornos anormais e posições de mercado estariam sendo originados dos ativos intangíveis.

comercialização e distribuição de energia elétrica, no alcance de patamares mais elevados na economia.

As empresas que atuam no setor de energia elétrica têm por autarquia reguladora a Agência Nacional de Energia Elétrica (ANEEL), instituída pela Lei n° 9.427, de 26 de dezembro de 1996, e que tem por finalidade regular e fiscalizar a produção, transmissão, comercialização e distribuição de energia elétrica, em conformidade com as políticas e diretrizes do governo federal. Das atribuições que competem à ANEEL, vale destacar: a) implementar as políticas e diretrizes do governo federal para a exploração da energia elétrica e o aproveitamento de potenciais hidráulicos; b) gerir os contratos de concessão ou permissão de serviços públicos de energia, concessões de uso de bem público, bem como fiscalizá-las; c) aprovar regras e procedimentos de comercialização de energia elétrica; d) estabelecer mecanismos que garantam o atendimento à totalidade do mercado de cada agente de distribuição e comercialização de energia. Enfim, a ANEEL goza de autonomia decisória e financeira, inclusive delegação de competência normativa para regulamentação de questões relativas ao setor, e hoje é responsável por traçar as diretrizes e nortear as empresas de energia elétrica quanto aos procedimentos e práticas a serem adotadas. Cabe ressaltar que a ANEEL, diferente do que fez em outros pronunciamentos do CPC (CPC 09 - Demonstração do Valor Adicionado, CPC 11 - Contratos de Seguro, CPC 12 - Ajuste a Valor Presente, dentre outros) até o momento não emitiu Despacho ou Ofício-Circular sobre o Pronunciamento Técnico CPC 04 (R1) (2010) que trata do Ativo Intangível.

Como os intangíveis têm promovido grandes mudanças nas características financeiras e operacionais das empresas, várias pesquisas no mundo inteiro têm levantado à questão da influência desses ativos no desempenho empresarial e os fatores determinantes da intangibilidade. Particularmente nesse estudo, será analisado o comportamento da intangibilidade das empresas do setor de energia elétrica no Brasil. Assim como na presente pesquisa, o estudo de Moura, Frank e Varela (2012) também investigou o tema com aplicação em empresas do setor de energia elétrica. Os autores buscaram examinar a evidenciação dos ativos intangíveis no Balanço Patrimonial das empresas e constataram que houve um aumento no número de empresas que evidenciaram o item ativo intangível, assim como aumento dos percentuais de participação desses ativos na estrutura patrimonial das mesmas.

Nesse contexto procura-se responder ao seguinte questionamento de pesquisa: Qual o comportamento do grau de intangibilidade das empresas de energia elétrica listadas na BM&FBovespa considerando o controle acionário, o segmento de listagem e a natureza da atividade dessas empresas?

Nesse enfoque, o principal objetivo do artigo é analisar o comportamento do Grau de Intangibilidade (GI) das empresas de energia elétrica listadas na BM&Bovespa com vistas a identificar semelhanças e diferenças em virtude do controle acionário, segmento de listagem e natureza da atividade dessas empresas. Para obtenção do exposto foi elaborado os seguintes objetivos específicos: 1) caracterizar as empresas do setor de energia elétrica em relação ao controle acionário, segmento de listagem na BM&FBovespa e natureza da atividade; 2) Traçar o perfil dos ativos intangíveis das empresas; 3) Verificar a representatividade dos ativos intangíveis das empresas em relação ao seu Ativo Não Circulante e ao seu Ativo Total; 4) Examinar o comportamento do Grau de Intangibilidade das empresas.

elétrica em função do controle acionário, segmento de listagem e natureza da atividade dessas empresas.

2 ATIVOS INTANGÍVEIS, GRAU DE INTANGIBILIDADE E ESTUDOS ANTERIORES SOBRE A TEMÁTICA

As alterações ocorridas na Lei nº 6.404/76 dadas pela Lei nº 11.638/07 foram uma iniciativa a adesão do Brasil ao processo de padronização internacional da contabilidade. Das alterações ocorridas, houve uma reestruturação do Balanço Patrimonial das empresas brasileiras a ser exigido a partir de 1º de janeiro de 2008, sendo inserido o subgrupo de “intangíveis” (IUDICIBUS et al., 2010) no grupo do Ativo Permanente passando a figurar junto aos demais ativos não circulantes. Sabe-se que a inclusão desse subgrupo já era uma exigência por força da Deliberação CVM nº 488/2005 que aprovou o Pronunciamento do IBRACON NPC n° 27 “Demonstrações Contábeis – Apresentação e Divulgações”, incluindo no Ativo Permanente o subgrupo Ativo Intangível.

Dentre tantas definições já citadas por autores consagrados da Contabilidade, Iudícibus et al. (2010, p. 262) definem que “os intangíveis são um ativo como outro qualquer. São agregados de benefícios econômicos futuros”.

A redação da Lei nº 6.404/1976 em seu artigo 179 inciso VI, já sofridas as modificações no conteúdo anterior em decorrência da Lei nº 11.638/2007, formula que são classificados no grupo de ativos intangíveis “os direitos que tenham por objetos bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade” (IUDÍCIBUS et al., 2010, p. 261).

A Lei n° 11.638/2007 reduziu a distância entre o padrão contábil brasileiro e o internacional. Braga e Almeida (2008) afirmam que essa Lei institui condições para harmonizar as práticas contábeis adotadas no país com as práticas e demonstrações exigidas nos principais mercados financeiros mundiais. Esse processo de convergência às práticas contábeis internacionais vem sendo coordenado pelo Comitê de Pronunciamentos Contábeis (CPC).

Criado por meio da Resolução CFC nº 1.055/2005, o CPC, embora suportado materialmente pelo Conselho Federal de Contabilidade (CFC), possui total e completa independência em suas deliberações, e é notável a atuação desse órgão que até o momento editou diversos pronunciamentos técnicos abrigados pelas normas internacionais.

O CPC 04(R1) (2010) o qual trás correlação às Normas Internacionais de Contabilidade IAS 38, em seu item 8, no intuito de orientar as empresas quanto a identificação dos intangíveis o define como “um ativo não monetário identificável e sem substância física”.

Segundo Lemes e Carvalho (2010) as empresas constantemente vêm incorrendo gastos na aquisição, desenvolvimento, manutenção e melhoria dos seus recursos intangíveis, tendo em vista a sua representatividade, no entanto, para que se enquadre no conceito de ativo intangível faz-se necessário que estejam presentes os critérios básicos de identificabilidade, controle e geração de benefícios econômicos. De acordo com Hendriksen e Van Breda (1999), para o reconhecimento de um ativo intangível, o mesmo deve obedecer às mesmas regras básicas válidas para os demais ativos e não deixam de ser ativos por não terem substância. Enfatizam ainda que, “se atenderem à definição e aos critérios de reconhecimento de todo e qualquer ativo, isto é, se forem relevantes, mensuráveis e com valores precisos” estes deverão ser reconhecidos.

Nesse enfoque, havia a necessidade por parte das empresas de orientação e tratamento contábil adequado a ser dado aos ativos intangíveis, atendido por meio do Comitê de Pronunciamentos Contábeis, em seu CPC 04, que dentre outros pontos assinala os critérios para identificação dos intangíveis, a saber: a) quando for separável da entidade, e puder ser vendido, transferido, licenciado, alugado ou trocado; b) resultar de direitos contratuais ou direitos legais;

Conforme Ernest Young e Fipecafi (2010) o reconhecimento dos ativos intangíveis nos demonstrativos financeiros das empresas sempre foi um assunto questionável, tendo em vista principalmente, as dificuldades relacionadas à identificação, a análise do potencial de geração de benefícios futuros e a mensuração de seus custos de maneira confiável. De acordo com Perez e Famá (2006b) os ativos intangíveis são uma das áreas mais complexas e desafiadoras da Contabilidade. Schmidt e Santos (2002, p. 12) corroboram que essa complexidade deve-se “não somente em virtude das dificuldades de sua definição, mas principalmente pelas incertezas a respeito da mensuração de seus valores”.

Diante do exposto, frente às dificuldades que existiam acerca do reconhecimento e mensuração de ativos intangíveis, entende-se com isso que diversos ativos não eram contemplados nos relatórios contábeis das empresas, ou talvez fossem informados de maneira errada, evidenciados em outros grupos.

A realização deste estudo busca conhecer os ativos intangíveis apresentados nos demonstrativos contábeis das empresas de energia elétrica no Brasil, independente do controle acionário. Ernest Young e Fipecafi (2010) afirma que a maior parte da geração de valor está atrelado justamente à parcela intangível. Edvinsson e Malone (1998) tem afirmado que a geração de riqueza nas organizações está cada vez mais relacionada aos ativos intangíveis. Reflexo disso é o crescimento dos índices de valor de mercado/ valor contábil considerado um forte indicador do nível de intangibilidade das empresas.

Dado pela relação entre valor de mercado (o chamado valor justo) da empresa e o seu valor contábil (patrimônio líquido) o grau de intangibilidade (GI) revela a proporção dos ativos intangíveis no valor total da empresa (PEREZ; FAMÁ, 2006a, 2006b; COLAUTO et al., 2009).

Contábil demonstrado pela Contabilidade Financeira tradicional. De acordo com Kayo (2002), o Grau de Intangibilidade (GI) é dado pelo Valor de Mercado Total das Ações (VMA) sobre o Patrimônio Líquido Contábil (PLC). Portanto, quanto maior a divergência entre esses valores, maior o grau de intangibilidade da empresa. No presente estudo, o cálculo do Grau de Intangibilidade (GI) compreenderá os exercícios encerrados em 31/12/2010 e 31/12/2011, no intuito de examinar o GI das empresas do setor de energia elétrica.

Nos últimos anos, várias pesquisas já abordaram sobre o tema, nos mais diversos campos de investigação, apresentando resultados que embora tenham corroborado ou refutado entre si, ampliaram de maneira significativa o interesse em explorar o tema. Das pesquisas que já abordaram a temática são destaques os realizados por Kayo et al. (2006), Patrocínio, Kayo e Kimura (2007), Scarpin (2008), Fietz e Ensslin et al. (2010), Brasil, Sampaio e Perin (2010), Santos et al. (2011a) e Moura, Frank e Varela (2012).

A pesquisa realizada por Kayo et al. (2006) tem como enfoque os ativos intangíveis como os grandes responsáveis por mudanças nas características financeiras e operacionais das empresas. Nesse sentido, investigaram as empresas que se utilizam intensamente de ativos intangíveis, e verificou se existem diferenças significativas entre as empresas intensivas em ativos intangíveis e as empresas intensivas em ativos tangíveis. As evidências encontradas no estudo revelam que existem duas variáveis, o endividamento e o tamanho, que são de grande importância na diferenciação entre as empresas intangível-intensivas e tangível-intensivas. Sugere ainda o endividamento como variável relevante para categorizar empresas quanto à sua tangibilidade e que em relação a variável tamanho, quanto maior o tamanho, em termos de valor de mercado, maior a probabilidade da empresa em ser intangível-intensiva. Nesta pesquisa não foi possível o estudo de outras variáveis associadas com intangibilidade. Em termos práticos o estudo sugere que um ponto importante a ser investigado envolve possíveis relações de causa e efeito.

Patrocínio, Kayo e Kimura (2007) investigaram a relação entre a intangibilidade e a criação de valor nos eventos de aquisição de empresas brasileiras, sob o método de estudo de eventos, com o qual se verifica a influência do anúncio de aquisições sobre os retornos anormais acumulados das empresas adquirentes. As análises foram feitas em duas subamostras, uma delas é composta por eventos envolvendo empresas intangível-intensivas e a outra por tangível-intensivas. Os resultados da análise de variância mostraram significativas diferenças dos retornos entre essas duas amostras, evidenciando que as fusões e aquisições que envolveram esses tipos de empresas, indicaram sempre retorno positivo para as empresas intangível-intensivas e negativos para as tangível-intensivas.

Fietz e Scarpin (2008) analisaram se as informações fornecidas pela contabilidade financeira permitem ao usuário externo-acionista verificar o grau de intangibilidade das empresas S/A de capital aberto constantes da carteira do índice IBrX Índice Brasil. Os resultados apontaram que as informações contábeis permitem a verificação do grau de intangibilidade pelo usuários externos-acionistas, com base nas variáveis independentes e amostras selecionadas para a pesquisa, identificando que essas variáveis, em sua maioria, são os índices de análise de balanço e os relativos ao setor econômico.

obtidos, que não existe correlação entre a variação do ROI e do GI, pois os dados não se mostram uniformes, e há uma variação muito grande de um ano para o outro.

Brasil, Sampaio e Perin (2010) avaliaram a relação entre as dimensões de intangibilidade e o risco percebido e o impacto moderador do conhecimento dessa relação. Os resultados apontaram que a intangibilidade mental emerge como determinante central do nível de intangibilidade de um produto, impactando de modo significativo no risco percebido por parte do consumidor. E na análise do papel moderador do conhecimento na relação intangibilidade-risco percebido, evidenciou-se que junto a consumidores com maior grau de conhecimento a intangibilidade gera menores efeitos sobre o risco.

A pesquisa realizada por Santos et al. (2011a) analisou o comportamento do Grau de Intangibilidade nos maiores bancos de capital aberto no Brasil no período de 2007 a 2010, no intuito de conhecer os impactos da introdução obrigatória das novas práticas contábeis dos ativos intangíveis nas demonstrações contábeis dessas empresas. O estudo reuniu os 50 maiores bancos, por patrimônio, de 2009 listados no anuário Exame Melhores e Maiores 2010. A pesquisa revelou que o Grau de Intangibilidade dos bancos sofreu redução significativa no período analisado, possivelmente em virtude do maior reconhecimento dos ativos intangíveis nas demonstrações contábeis dos bancos.

Moura, Frank e Varela (2012) analisaram os ativos intangíveis evidenciados nas demonstrações contábeis das empresas de energia elétrica no Brasil e concluíram que houve aumento no número de empresas que evidenciaram o item ativo intangível no Balanço Patrimonial, assim como aumento nos percentuais de participação deste ativo em relação ao Ativo Total das empresas.

Do exposto, percebe-ser que não há um consenso nos resultados dos estudos empíricos mencionados, o que demonstra que a discussão sobre o tema ainda carece de outras pesquisas.

3 PROCEDIMENTOS METODOLÓGICOS

Considerando-se o objetivo deste estudo a pesquisa caracteriza-se como descritiva, uma vez que os estudos dessa natureza têm por finalidade a descrição de aspectos ou comportamentos de uma determinada população, estabelecendo relações entre as variáveis e os fatos (RICHARDSON, 1999). Segundo Andrade (2002), esse tipo de pesquisa preocupa-se em observar os fatos, registrá-los, analisá-los, classificá-los, onde o pesquisador não interfere nos resultados. Desse modo, esta pesquisa descreve o comportamento do grau de intangibilidade das empresas de energia elétrica do Brasil.

O estudo tem natureza qualitativa, tendo em vista que, conforme Richardson (1999), não emprega um instrumental estatístico como base do processo de análise de um problema. Esse tipo de pesquisa caracteriza-se como a tentativa de compreensão detalhada dos fatos apresentados, em lugar de medidas quantitativas de características ou comportamentos.

BM&FBovespa, bem como o valor do valor de mercado disponível na base de dados do Economática.

A população da pesquisa compreende todas as empresas que atuam no setor de energia elétrica no Brasil listadas em 24 de setembro de 2012 na BM&Bovespa, totalizando 66 empresas. Na definição do universo amostral, inicialmente foram excluídas as empresas que apresentam Controle Acionário Privado Holding ou Estatal Holding, e por natureza da atividade Participações em Outras Sociedades ou Participações Societárias (Holdings). A partir desse filtro, restaram 28 empresas atuantes no setor de energia elétrica, conforme ilustra o Quadro 1.

Quadro 1 – Amostra do estudo

EMPRESA Nome de Pregão

AES TIETE S.A. AES TIETE

AFLUENTE GERAÇÃO DE ENERGIA ELÉTRICA S.A. AFLUENTE

BAESA - ENERGETICA BARRA GRANDE S.A. BAESA

CEMIG DISTRIBUICAO S.A. CEMIG DIST

CEMIG GERACAO E TRANSMISSAO S.A. CEMIG GT

CENTRAIS ELET DO PARA S.A. - CELPA CELPA

CENTRAIS ELET MATOGROSSENSES S.A.- CEMAT CEMAT

CESP - CIA ENERGETICA DE SAO PAULO CESP

CIA ENERGETICA DE MINAS GERAIS – CEMIG CEMIG

CIA ENERGETICA DO RIO GDE NORTE – COSERN COSERN

CIA ESTADUAL DE DISTRIB ENER ELET-CEEE-D CEEE-D

CIA ESTADUAL GER.TRANS.ENER.ELET-CEEE-GT CEEE-GT

CIA PAULISTA DE FORCA E LUZ PAUL F LUZ

CIA PIRATININGA DE FORCA E LUZ CPFL PIRATIN

CPFL GERACAO DE ENERGIA S.A. CPFL GERACAO

DUKE ENERGY INT. GER. PARANAPANEMA S.A. GER PARANAP

ELETROPAULO METROP. ELET. SAO PAULO S.A. ELETROPAULO

EMAE - EMPRESA METROP.AGUAS ENERGIA S.A. EMAE

EMPRESA ENERG MATO GROS.SUL S.A.-ENERSUL ENERSUL

INVESTCO S.A. INVESTCO

ITAPEBI GERACAO DE ENERGIA S.A. ITAPEBI

LIGHT SERVICOS DE ELETRICIDADE S.A. LIGHT

PRODUTORES ENERGET.DE MANSO S.A.- PROMAN PROMAN

RENOVA ENERGIA S.A. RENOVA

RIO GRANDE ENERGIA S.A. RIO GDE ENER

TERMOPERNAMBUCO S.A. TERMOPE

TRACTEBEL ENERGIA S.A. TRACTEBEL

TRANSMISSORA ALIANÇA DE ENERGIA ELÉTRICA S.A. TAESA

Fonte: Elaborado pela autora com base em BM&FBovespa (2012).

O Quadro 1 está estruturado de acordo com os dados divulgados no portal eletrônico da BM&FBovespa e apresenta a razão social e a denominação adotada por cada empresa no pregão, que será utilizada para identificação das empresas no decorrer desse estudo e facilitará a descrição e análise dos dados e valores encontrados.

Cabe ressaltar que, após análise do Balanço Patrimonial de 2010 e 2011 das 28 empresas mencionadas no Quadro 1, foi possível identificar que três empresas apresentam Ativo Intangível igual a zero em pelo menos um dos anos pesquisados, a saber: CESP - CIA ENERGETICA DE SÃO PAULO, PRODUTORES ENERGET. DE MANSO S.A.- PROMAN e RENOVA ENERGIA S.A. Dessa forma a amostra final da pesquisa reúne 25 empresas.

contábeis (especialmente Balanço Patrimonial e Notas Explicativas) dos períodos analisados, possibilitando o cálculo das variáveis propostas nos objetivos da pesquisa.

Quanto à representatividade dos ativos intangíveis das empresas, sua identificação será viabilizada pelo cálculo comparativo entre o Ativo Intangível e o Ativo Não Circulante e entre o Ativo Intangível e o Ativo Total das empresas, nos anos de 2010 e 2011. O cálculo do grau de intangibilidade das empresas será dado pela equação GI (Grau de Intangibilidade) = Valor de Mercado/ Valor Contábil (ou Patrimônio Líquido) e o resultado indica o número de vezes em que o valor de mercado supera o valor contábil, conforme Patrocínio, Kayo e Kimura (2007) e Rita e Ensslin (2010), já aplicado em Santos et al. (2011b).

É importante destacar que os valores e decomposição dos Ativos Intangíveis e os valores do Patrimônio Líquido (valor contábil) foram extraídos dos demonstrativos contábeis (Balanço Patrimonial e Notas Explicativas) das empresas e o Valor de Mercado obtido na base de dados no Economática.

4. DESCRIÇÃO DOS RESULTADOS

4.1. Caracterização das empresas do setor de energia elétrica em relação ao controle acionário, segmento de listagem na BM&FBovespa e a natureza da atividade

O Quadro 2 caracteriza as empresas do setor de energia elétrica quanto ao controle acionário, segmento de listagem na BM&FBovespa e natureza da atividade desempenhada por elas, de acordo com as informações extraídas dos relatórios financeiros publicados na BM&FBovespa.

Quadro 2 – Caracterização das empresas

EMPRESA Acionário Controle Natureza da Atividade Segmento de Listagem na BM&Bovespa

AES TIETE Privado Geração MT

AFLUENTE Privado Geração MT

BAESA Privado Geração MB

CEMIG DIST Estatal Distribuição e Comercialização MT

CEMIG GT Estatal Geração, transmissão e comercialização MT

CELPA Privado Distribuição MT

CEMAT Privado Distribuição MT

CEMIG Estatal Transmissão N1

COSERN Privado Distribuição MT

CEEE-D Estatal Distribuição N1

CEEE-GT Estatal Geração e transmissão N1

PAUL F LUZ Privado Distribuição MT

CPFL PIRATIN Privado Distribuição MT

CPFL GERACAO Privado Geração MT

GER PARANAP Privado Geração e Comercialização MT

ELETROPAULO Privado Distribuição N2

EMAE Estatal Geração MT

ENERSUL Privado Distribuição MT

INVESTCO Privado Geração MT

ITAPEBI Privado Geração MT

LIGHT Privado Distribuição MT

RIO GDE ENER Privado Distribuição MT

TERMOPE Privado Geração MT

TRACTEBEL Privado Geração e Comercialização NM

TAESA Privado Transmissão N2

Legenda: MT – Mercado Tradicional; N1 – Nível 1 de Governança; N2 – Nível 2 de Governança; NM – Novo Mercado; MB – Mercado de Balcão.

Cabe aqui enfatizar que pesquisas sugerem que a estrutura de controle acionário de uma empresa exerce influência sobre sua estrutura de capital, inserção em ambiente competitivo, posicionamento de mercado, bem como é determinante nas principais decisões tomadas pelas empresas. Analisando o Quadro 2, verifica-se que das 25 empresas listadas, 19 (76%) delas possuem controle acionário privado, enquanto que somente 6 (24%) são de controle estatal. Logo, predominam as empresas de controle privado fato este que é justificado pelas fortes privatizações ocorridas no cenário das empresas brasileiras, nos mais diversos setores da economia, inclusive no setor de energia elétrica, que envolveram consequentemente a mudança de controle acionário.

Verifica-se também o predomínio de empresas cujos segmentos de listagem da BM&FBovespa são de MT, com 18 empresas (72%), as demais com percentuais menos representativos, a saber: N1 (12%), N2 (8%) e NM e MB com percentuais iguais a 4%.

Quanto à natureza da atividade, das 25 empresas analisadas 10 (40%) têm por natureza de atividade a distribuição de energia, sendo todas estas de controle privado. Atuando na atividade de geração de energia foram identificadas oito empresas (32%), sendo sete de controle privado e uma (EMAE) de controle estatal. Desenvolvendo mais de uma atividade no setor de energia elétrica foram identificadas uma empresa com distribuição e comercialização, duas com geração e comercialização e uma com geração e transmissão. E ainda, destaca-se no quesito natureza de atividade a empresa CEMIG GT que atua em três atividades (geração, transmissão e comercialização) características do setor de energia elétrica.

4.2 Perfil dos ativos intangíveis das empresas de energia elétrica no Brasil

No intuito de traçar o perfil dos ativos intangíveis das empresas em análise, buscou-se verificar a forma como esses ativos estão evidenciados no Balanço Patrimonial (Quadro 3) das empresas, semelhante ao estudo de Moura, Frank e Varela (2012), e quais categorias de ativos intangíveis são encontradas em seus demonstrativos contábeis (Tabela 1).

Primeiramente, buscou-se verificar se as empresas evidenciaram a tipologia dos ativos intangíveis e/ou a mensuração dos valores monetários dos itens do ativo intangível no Balanço Patrimonial, conforme apresenta o Quadro 3.

Quadro 3 – Evidenciação dos ativos intangíveis

Empresa Segmento de Listagem

Evidenciação dos ativos intangíveis no Balanço Patrimonial

2010 2011

Tipologia dos Ativos Intangíveis

Mensuração em Valores Monetários

Tipologia dos Ativos Intangíveis

Mensuração em Valores Monetários

AES TIETE MT Sim Sim Sim Sim

AFLUENTE MT Sim Sim Sim Sim

BAESA MB Sim Sim Sim Sim

CEMIG DIST MT Sim Sim Sim Sim

CEMIG GT MT Não Sim Não Sim

CELPA MT Sim Sim Sim Sim

CEMAT MT Sim Sim Sim Sim

CEMIG N1 Sim Sim Sim Sim

COSERN MT Sim Sim Sim Sim

CEEE-D N1 Sim Sim Sim Sim

CEEE-GT N1 Não Sim Não Sim

PAUL F LUZ MT Não Sim Não Sim

CPFL GERACAO MT Não Sim Não Sim

GER PARANAP MT Não Sim Não Sim

ELETROPAULO N2 Sim Sim Sim Sim

EMAE MT Não Sim Não Sim

ENERSUL MT Sim Sim Sim Sim

INVESTCO MT Sim Sim Sim Sim

ITAPEBI MT Não Sim Não Sim

LIGHT MT Sim Sim Sim Sim

RIO GDE ENER MT Não Sim Não Sim

TERMOPE MT Não Sim Não Sim

TRACTEBEL NM Não Sim Não Sim

TAESA N2 Não Sim Não Sim

Fonte: Dados da pesquisa.

O Quadro 3 demonstra que referente ao final dos exercícios de 2010 e 2011 das 25 empresas pesquisadas 13 apresentaram a tipologia dos ativos intangíveis no Balanço Patrimonial e expressos em valores monetários, evidenciando a decomposição dos tipos de intangíveis e o valor individual dos mesmos. Em contrapartida, as outras 12 empresas, no mesmo período, não apresentaram a tipologia dos ativos intangíveis no Balanço Patrimonial, onde os itens que compõem o total do valor registrado nesse grupo não são especificados, sendo expressos no Balanço Patrimonial em seus valores monetários totais simplesmente como “intangível” ou “intangíveis”. Para estas empresas, a identificação dos itens que compõem o valor de ativo intangível somente é possível com o auxílio das notas explicativas. Portanto, conclui-se que 48% das empresas não apresentam de maneira clara em seus relatórios contábeis, especificamente no Balanço Patrimonial, o registro da tipologia de todos os itens que compõem o grupo do intangível, e a decomposição individual de seus valores monetários.

Em análise semelhante, envolvendo 14 empresas de energia elétrica participantes dos níveis diferenciados de governança coorporativa (NM, N1 e N2) a pesquisa de Moura, Frank e Varela (2012) estudou quais empresas mensuraram, de forma monetária, ativos intangíveis em seus Balanços Patrimoniais nos anos de 2006 a 2008 e revelou que no ano de 2006 (64,29%) delas evidenciaram os ativos intangíveis no Balanço Patrimonial, em 2007 esse número aumentou para (78,57%) e, no ano de 2008, o número elevou-se para (92,86%), concluindo que houve um amento de 44,44%, de 2006 a 2008, no número de empresas que mensuraram ativos intangíveis.

A partir desse ponto da pesquisa só serão consideradas na análise as empresas que apresentaram os Ativos Intangíveis decompostos em suas respectivas categorias e que apresentam o valor do grupo no Balanço Patrimonial de 2010 e 2011 diferente de zero. A seguir, a Tabela 1 apresenta as categorias de ativos intangíveis divulgadas nas demonstrações contábeis das empresas de energia elétrica que compõem o estudo. A frequência representa o número de vezes em que a categoria foi evidenciada no Balanço Patrimonial das empresas, e o investimento (em R$ e percentual) obtido pela soma dos investimentos em cada categoria de intangível no período analisado, dividido pelo valor total dos investimentos (em R$) de todas as categorias de ativos intangíveis.

Tabela 1 – Frequência e investimento das categorias de ativos intangíveis nas empresas CATEGORIAS DE ATIVOS

INTANGÍVEIS

Frequência Investimento

2010 2011 Em R$ 2010 Em % Em R$ 2011 Em %

Contratos de Concessão 11 11 22.153.703,00 98,5% 23.298.316,00 98,6%

Uso do Bem Público 2 2 65.365,00 0,3% 62.028,00 0,3%

Outros Intangíveis 3 3 263.889,00 1,2% 259.772,00 1,1%

TOTAL 17 17 22.493.664,00 100% 23.629.993,00 100% Fonte: Dados da pesquisa.

De acordo com as informações da Tabela 1, no período analisado que compreende o final dos exercícios 2010 e 2011, foram registradas nos relatórios contábeis das empresas pesquisadas somente quatro categorias de ativos intangíveis que apresentaram os valores monetários de investimentos. Nota-se que há a predominância da categoria Contratos de Concessão, liderando em frequência e investimentos, uma vez que na frequência essa categoria foi evidenciada por 11 empresas no Balanço Patrimonial com seus devidos valores monetários de investimentos em intangíveis, dessa forma, em R$ e em percentual, compreende a categoria líder de investimentos em intangíveis, com 98,5% em 2010, e 98,6% em 2011, percentual este que vêm aumentando. Um dado que merece destaque, é que das 11 empresas que evidenciaram a categoria Contratos de Concessão, em oito dessas empresas o valor monetário registrado representava 100% dos intangíveis dessas empresas. Das categorias de intangíveis que apresentaram as menores frequências estão às categorias Uso de bem Público e Software que embora tenham evidenciado valores referentes a investimentos em intangíveis, seus percentuais foram inferiores a 1%.

Verifica-se com isso, que há um número reduzido de categorias de ativos intangíveis registrados no Balanço Patrimonial, com a predominância da categoria Contratos de Concessão, em mais de 90%. Em análise semelhante, Santos et al. (2011b) ao analisarem a categorização dos ativos intangíveis evidenciados nas empresas inovadoras, concluíram que a maior parte das empresas inovadoras apresenta decomposição das categorias dos ativos intangíveis, com um número bastante extenso de categorias evidenciadas nos relatórios contábeis, tendo como categorias predominantes: Goodwiil (Ágio por expectativa de rentabilidade futura), Software e Marcas e Patentes.

4.3 Representatividade dos ativos intangíveis evidenciados nos relatórios contábeis das empresas pesquisadas em relação ao Ativo Não Circulante e ao Ativo Total

A seguir são apresentadas as análises quanto à representatividade dos ativos intangíveis das empresas pesquisadas em relação ao seu Ativo Não Circulante (Figura 1) e ao seu Ativo Total (Figura 2), obtidos com base em seus relatórios contábeis, Balanço Patrimonial e Notas Explicativas. Têm-se o intuito de evidenciar, em percentuais, à proporção que os ativos intangíveis tomaram nas empresas frente aos demais grupos que compõem a estrutura patrimonial. A denominação utilizada nas Figuras para identificar as empresas estudadas corresponde ao nome de pregão, já apresentadas anteriormente no Quadro 1.

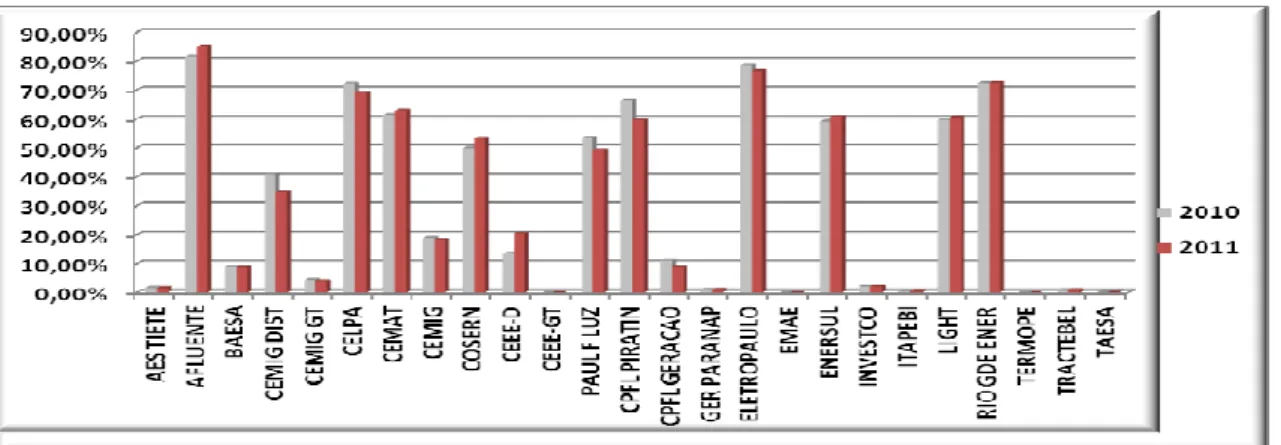

Figura 1 – Representatividade dos Ativos Intangíveis/ Ativo Não Circulante

Fonte: Dados da pesquisa.

circulante, conforme mostra a Figura 1, é dado pelo valor total do Ativo Intangível divido pelo valor total do Ativo Não Circulante de cada uma das empresas que compõem a amostra nos respectivos períodos de análise (2010) e (2011).

As proporções apresentadas demonstram que em 2010 os percentuais de representatividade dos ativos intangíveis em relação ao Ativo Não Circulante variam de 0% a 81,5%, enquanto que no ano seguinte, os percentuais estão entre 0% e 85,2%. Analisando a Figura 1, das cinco empresas com maiores percentuais de representatividade dos ativos intangíveis em relação ao Ativo Não Circulante destaca-se em primeiro lugar a empresa AFLUENTE com 81,5% em 2010 e 85,2% em 2011, na sequência, nos referidos anos 2010 e 2011 seguem as empresas ELETROPAULO em segundo lugar, RIO GDE ENER em terceiro lugar, CELPA em quarto lugar e CPFL PIRATIN em quinto lugar. De acordo com os dados foi possível identificar que das empresas que compõem o universo amostral somente em cinco destas no ano de 2010 e seis no ano de 2011, o Ativo intangível corresponde a menos de 1% do Ativo Não Circulante. Das empresas analisadas, somente a TERMOPE não apresentou representatividade dos ativos intangíveis em relação ao ativo não circulante, a única com percentual 0% em ambos os períodos que englobam a pesquisa, 2010 e 2011.

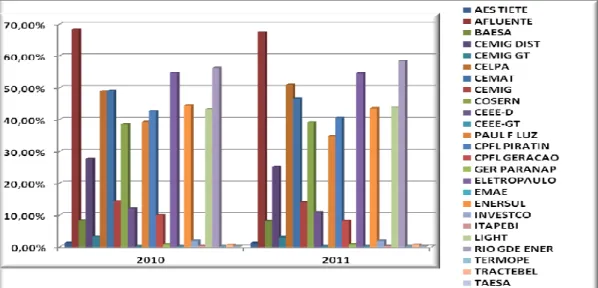

A Figura 2 aponta a representatividade do Ativo Intangível em relação ao Ativo Total das empresas em 2010 e 2011. O cálculo é dado pelo valor total do Ativo Intangível divido pelo valor do Ativo Total registrado no Balanço Patrimonial de cada empresa.

Figura 2 – Representatividade do Ativos Intangíveis/ Ativo Total

Fonte: Dados da pesquisa.

Com base nas informações da Figura 2, nota-se que o nível de representatividade dos ativos intangíveis sobre o ativo total da empresa AFLUENTE mostrou-se novamente o mais elevado nos períodos analisados com (68,3%) em 2010, embora tenha ocorrido uma pequena redução em 2011 com (67,5%). Merece destaque também as empresas RIO GDE ENER com percentual de representatividade de (56,2%) no ano de 2010 e aumento para (58,4%) em 2011, bem como as empresas ELETROPAULO, CELPA e CEMAT com percentuais de representatividade consideráveis do ativo intangível em relação ao ativo total. A empresa TERMOPE novamente mostrou-s sem representatividade do ativo intangível em relação ao ativo total com percentual 0%, juntamente à empresa CEEE-GT.

representatividade dos ativos intangíveis dos maiores bancos do Brasil em relação ao Ativo Total e ao Ativo Não Circulante nos períodos de 2007 a 2010 destacou a elevada representatividade dos ativos intangíveis em relação ao ativo total e em relação ao ativo não circulante no Banco Santander, principalmente após 2008, devido ao maior reconhecimento e mensuração dos seus ativos intangíveis.

4.4 Grau de Intangibilidade (GI) das empresas de energia elétrica pesquisadas

A Tabela 2 mostra o GI das empresas que é calculado pela razão entre o valor de mercado e o valor contábil das empresas e revela o número de vezes que o valor de mercado supera o valor contábil (PATROCÍNIO; KAYO; KIMURA, 2007; RITA; ENSSLIN, 2010). Vale ressaltar que para esta análise, foram excluídas da análise seis empresas por falta de disponibilidade dos dados no Economática e cinco empresas, por apresentarem ao final dos anos de 2010 e 2011 valor de mercado igual a zero.

Tabela 2 – Valor de mercado, valor contábil e GI das empresas

Empresas Valor de Mercado Valor Contábil (PL)

Grau de Intangibilidade

2010 2011 2010 2011 2010 2011

AES TIETE 8.656.420,00 9.608.307,00 1.981.002,00 1.954.076,00 4,37 4,92

AFLUENTE - 92.768,00 92.768,00 42.350,00 - 2,19

CELPA 577.636,00 - 891.659,00 500.497,00 0,65 -

CEMAT 686.141,00 606.150,00 1.168.610,00 1.277.159,00 0,59 0,47

CEMIG 16.441.843,00 20.913.594,00 11.476.133,00 11.744.948,00 1,43 1,78

COSERN 1.967.584,00 2.347.926,00 719.912,00 769.748,00 2,73 3,05

CEEE-D 1.084.244,00 968.075,00 1.428.810,00 1.225.918,00 0,76 0,79

CEEE-GT 1.236.839,00 1.007.126,00 2.051.413,00 2.168.734,00 0,60 0,46

GER PARANAP 3.758.433,00 4.834.970,00 3.253.807,00 2.825.265,00 1,16 1,71

ELETROPAULO 5.233.545,00 6.612.922,00 3.737.357,00 4.009.711,00 1,40 1,65

EMAE 287.448,00 253.826,00 812.700,00 771.885,00 0,35 0,33

LIGHT 5.186.043,00 5.873.301,00 2.442.435,00 2.314.175,00 2,12 2,54

TRACTEBEL 17.917.773,00 19.556.156,00 5.072.684,00 5.450.258,00 3,53 3,59

TAESA 2.679.785,00 3.267.388,00 2.508.354,00 2.252.472,00 1,07 1,45

Fonte: Dados da pesquisa.

Verifica-se que das 14 empresas oito apresentam valor de mercado maior que o valor contábil no período analisado. Por sua vez, em cinco empresas o valor contábil superou o de mercado, a saber: CELPA, CEMAT, CEEE-D, CEEE-GT e EMAE. Em 2011, os resultados apresentados apontaram aumento no grau de intangibilidade na maioria das empresas, especificamente em 10 empresas, se comparado ao ano anterior, atingindo até 4,92 na empresa AES TIETE. Essa mesma empresa também apresentou o maior GI em 2010, com 4,37. Quando somente em quatro empresas notou-se uma redução do GI no ano de 2011, em relação ao ano anterior.

crescente de um ano para outro. Esse resultado gera uma reflexão sobre a necessidade de maior registro contábil dos ativos intangíveis na estrutura patrimonial dessas empresas, fator que reduziria a proporção entre o valor de mercado e seu respectivo valor contábil. A empresa AFLUENTE em 2010 não apresentou valor do GI, tendo em vista não possuir valor de mercado desse período expresso na base de dados do Economática, não sendo possível o cálculo da proporção (valor de mercado/ valor contábil). Já em 2011, a mesma empresa apresentou GI igual a 2,19. Fato semelhante ocorreu no ano de 2011 para a empresa CELPA, que também não apresentou valor do GI, pelos mesmos fatores mencionados da empresa AFLUENTE, porém no período de 2011.

Pelos resultados demonstrados nesta seção acerca do GI das empresas de energia elétrica, percebe-se que o valor contábil registrado nos demonstrativos das entidades ainda encontra-se desvinculado do seu valor de mercado (valor da cotação das ações) indicando forte discrepância entre esses dois valores. Outro ponto relevante seria uma maior necessidade de reconhecimento dos bens intangíveis nos demonstrativos contábeis dessas empresas, fator que reduziria a proporção entre valor de mercado e valor contábil.

4.5 Síntese dos resultados

Em análise sintetizada, a caracterização das empresas do setor de energia elétrica pesquisadas revelou que a maioria tem controle acionário privado, está listada no mercado tradicional (MT) da bolsa de valores e tem por natureza de atividade a distribuição de energia elétrica.

Quanto ao perfil dos intangíveis, constatou-se que são poucas as categorias de ativos intangíveis evidenciadas no Balanço Patrimonial das empresas e que a categoria preponderante refere-se ao “Contratos de Concessão”, representando até 98,6% dos investimentos em intangíveis. No que se refere à representatividade dos ativos intangíveis em relação ao Ativo Não Circulante e ao Ativo Total constatou-se que a empresa AFLUENTE, que tem controle acionário privado, é listada no mercado tradicional e desempenha como atividade a geração de energia, atingiu o maior percentual de representatividade, tanto com relação ao Ativo Não Circulante, com 85,2% em 2011, quanto com relação ao Ativo Total, com 68,3% em 2010.

Sobre o GI observou-se que das empresas que apresentaram valor de mercado superior ao valor contábil nos exercícios analisados, 50% delas eram de controle acionário privado e de segmento de listagem no mercado tradicional (MT) da BM&FBovespa, com natureza de atividade variada entre si. Já para as empresas cujo valor contábil superou o valor de mercado, 60% delas eram de controle estatal, sendo que destas 40%, são classificados no Nível 1 de governança e com natureza de atividade também variada. O fato analisado aponta um possível indicativo de que o controle acionário e o segmento de listagem das empresas possam conduzir o GI das empresas.

A Tabela 3 apresenta uma síntese do GI das empresas classificadas por tipo de controle acionário, segmento de listagem e natureza de atividade.

Tabela 3 – GI das empresas classificadas por tipo de controle acionário, segmento de listagem e natureza de atividade

CONTROLE ACIONÁRIO Nº de Empresas 2010 GI Por Controle Acionário 2011

Estatal 4 3,15 3,36

Privado 10 17,62 21,57

SEGMENTO DE LISTAGEM

NA BM&FBOVESPA Nº de Empresas

GI por Segmento

2010 2011

N2 2 2,47 3,10

NM 1 3,53 3,59

MT 8 11,97 15,21

NATUREZA DA ATIVIDADE Nº de Empresas GI Por Natureza da Atividade 2010 2011

Distribuição 6 8,25 8,50

Geração 3 4,72 7,44

Transmissão 2 2,50 3,23

Geração e Comercialização 2 4,69 5,30

Geração e transmissão 1 0,60 0,46

Fonte: Dados da pesquisa.

Quanto ao controle acionário das empresas, nota-se que o GI foi consideravelmente maior nas empresas de controle privado, em ambos os anos analisados. Em relação ao segmento de listagem na BM&FBovespa verifica-se que o GI das empresas do mercado tradicional é superior ao GI das empresas classificadas nos níveis diferenciados de governança coorporativa (N1, N2 e NM), sugerindo possível indicativo do segmento de listagem no GI das empresas. Esses resultados refutam as constatações de Santos et al. (2011a) que analisando o GI médio dos bancos por segmento de listagem da BM&FBovespa constataram que ele é maior nos bancos classificados nos níveis diferenciados de governança corporativa. Sobre a natureza da atividade, apesar de observar maior GI nas empresas que desempenham distribuição e geração, isoladamente, e menor GI nas empresas que desempenham geração e transmissão conjuntamente, não há evidências que apontam a natureza da atividade das empresas como indicativo do GI das empresas do setor de energia elétrica pesquisadas.

5 CONSIDERAÇÕES FINAIS

Esta pesquisa teve como objetivo principal analisar o comportamento do Grau de Intangibilidade (GI) das empresas de energia elétrica listadas na BM&FBovespa com vistas a identificar semelhanças e diferenças em virtude do controle acionário, segmento de listagem e natureza da atividade dessas empresas. Para tanto, realizou-se um estudo descritivo, com abordagem qualitativa dos dados por meio de análise documental.

Pela análise da caracterização das empresas do setor de energia elétrica no Brasil, observou-se que a maior parte das empresas é de controle acionário privado, classificadas no segmento de listagem Mercado Tradicional (MT) da BM&FBovespa e que tem por natureza da atividade a distribuição de energia elétrica.

Com relação ao perfil dos ativos intangíveis das empresas de energia elétrica no Brasil, foi possível verificar que a evidenciação da tipologia dos ativos intangíveis e seus valores monetários individuais ainda não é bastante clara, sendo por muitas vezes necessário o auxílio das Notas Explicativas para identificação dos itens que compõem o valor de ativo intangível. Verificou-se também, que há um número reduzido de categorias de ativos intangíveis registrados no Balanço Patrimonial, com a predominância da categoria Contratos de Concessão em mais de 90% das empresas.

No que se refere ao GI os resultados indicaram, de maneira geral, que na maioria das empresas analisadas houve um aumento no GI no ano de 2011, comparando-se ao ano anterior. Além disso, os maiores valores referente ao GI foram referentes à empresas de controle acionário privado e classificados no mercado tradicional. Os resultados apontados na pesquisa levam à reflexão sobre a maior necessidade de registro contábil dos ativos intangíveis na estrutura patrimonial das empresas e apontam possíveis fatores indicativos do comportamento do GI nas empresas, sugerindo a realização de estudos quantitativos que possam aprofundar a discussão sobre o tema e investigar fatores explicativos.

Ressalta-se que o presente estudo se faz pertinente no âmbito das pesquisas acadêmicas envolvendo ativos intangíveis. Vale lembrar, que a apesar das suas limitações, a análise qualitativa desenvolvida neste estudo sinaliza aspectos importantes sobre a intangibilidade das empresas do setor de energia elétrica no Brasil e a sua relação com o controle acionário, segmento de listagem e natureza da atividade das empresas. Sugere-se o desenvolvimento de pesquisas futuras sobre o tema, especialmente com abordagem quantitativa dos dados, a fim de fortalecer os achados do presente estudo.

REFERÊNCIAS

ANDRADE, M. M. Como preparar trabalhos para cursos de pós-graduação: noções práticas. 5. ed. São Paulo: Atlas, 2002.

BRAGA, H. R.; ALMEIDA, M. C. Mudanças contábeis na lei societária: Lei n. 11.638, de 28-12-2007. São Paulo: Atlas, 2008.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/Lei/L11638.htm>. Acesso em: 23 mar. 2012.

______. Resolução CFC nº 1.055, de 7 de outubro de 2005. Cria o Comitê de Pronunciamentos Contábeis (CPC). Disponível em:

<http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2005/001055>. Acesso em: 28 mar. 2012.

______. Lei nº 9.427, de 26 de dezembro de 1996. Institui a Agência Nacional de Energia Elétrica - ANEEL, disciplina o regime das concessões de serviços públicos de energia elétrica e dá outras providências. Disponível em: <http://www.aneel.gov.br/cedoc/blei19969427.pdf>. Acesso em: 03 jan. 2013.

CPC – Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 04 – Ativo Intangível, de 3 de outubro de 2008. Disponível em:

<http://www.cpc.org.br/mostraOrientacao.php?id=18>. Acesso em: 22 mar. 2012.

______. Pronunciamento Técnico CPC 04(R1) – Ativo Intangível, de 5 de novembro de 2010. Disponível em: <http://www.cpc.org.br/pdf/CPC04_R1.pdf>. Acesso em: 22 mar. 2012.

CVM – Comissão de Valores Mobiliários. Deliberação CVM nº 553, de 12 de novembro de 2008. Aprova o Pronunciamento Técnico CPC 04 do Comitê de Pronunciamentos Contábeis, que trata de Ativos Intangíveis. Disponível em:

______. Deliberação CVM nº 644, de 2 de dezembro de 2010. Aprova o Pronunciamento Técnico CPC 04(R1) do Comitê de Pronunciamentos Contábeis - CPC sobre ativo intangível. Disponível em:

<http://www.cvm.gov.br/asp/cvmwww/atos/Atos_Redir.asp?Tipo=D&File=%5Cdeli%5Cdeli 644.doc>. Acesso em: 23 mar. 2012.

EDVINSSON, L.; MALONE; M. S. Capital intelectual – descobrindo o valor real de uma empresa pela identificação de seus valores internos. São Paulo: Makron Books, 1998. ENSSLIN, S. R. ; COUTINHO, I. G. ; REINA, D. ; ROVER, S . ; RITA, C. O. Grau de intangibilidade e retorno sobre investimentos: um estudo entre as 60 maiores empresas do índice Bovespa. Revista Ciências Sociais em Perspectiva, v. 8, n. 14, jan./jun. 2009.

ERNST & YOUNG; FIPECAFI. Manual de normas internacionais de contabilidade: IFRS versus normas brasileiras. São Paulo: Atlas, 2009.

HENDRIKSEN, E. S.; VAN BREDA, M. F. Teoria da contabilidade. São Paulo: Atlas, 1999.

IUDICIBUS, S.; MARTINS, E.; GELBECKE, E. R.; SANTOS, A. Manual de contabilidade societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

KAYO, E. K. A estrutura de capital e o risco das empresas tangível e intangível-intensivas: uma contribuição ao estudo da valoração de empresas. Tese (Doutorado em Administração) – FEA/USP, 2002.

______; KIMURA, H.; BASSO, L. F. C.; KRAUTER, E. Os fatores determinantes da intangibilidade. Revista de Administração Mackenzie, v. 7, n. 3, p. 112-130, 2006. LEMES, S.; CARVALHO, L. N. Contabilidade internacional para graduação: texto, estudos de casos e questões de múltipla escolha. São Paulo: Atlas, 2010.

LEV, B. Intangibles: management, measurement and reporting. Washington: Brookings Institution Press, 2001.

MARTINS, V. A. Contribuição à avaliação do goodwill:depósitos estáveis, um ativo intangível. 2002. 277 f. Dissertação (Mestrado em Contabilidade e Controladoria). Departamento de Contabilidade e Atuária na Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo, 2002.

MOURA, G. D.; FRANK, O. L.; VARELA, P. S. Evidenciação dos ativos intangíveis pelas empresas do setor de energia elétrica listadas na BM&FBovespa. Revista Contabilidade, Gestão e Governança, v. 15, n. 1, p. 17-32, jan./abr. 2012.

OLIVEIRA, S. L. Tratado de metodologia científica. 2. ed. São Paulo: Pioneira, 1999. PATROCÍNIO, M. R; KAYO, E. K.; KIMURA, H. Aquisição de empresas, intangibilidade e criação de valor: um estudo de evento. Revista de Administração (USP), v. 42, n. 2, p. 205-215, 2007.

PEREZ, M. M.; FAMÁ, R. Ativos intangíveis e o desempenho empresarial. Revista Contabilidade & Finanças – USP, n. 40, p. 7-24, jan/abr. 2006a.

RITTA, C. O.; ENSSLIN, S. R. Investigação sobre a relação entre ativos intangíveis e variáveis financeiras: um estudo nas empresas brasileiras pertencentes ao índice IBOVESPA nos anos de 2007 e 2008. In: Congresso USP de Controladoria e Contabilidade, 10., 2010, São Paulo. Anais... São Paulo: USP, 2010. CD-ROM.

SANTOS, R. F.; GALLON, A. V.; GOMES, C. A. S.; DE LUCA, M. M. M. Estudo longitudinal sobre o grau de intangibilidade dos maiores bancos no Brasil. In: Congresso Internacional de Custos, 12., 2011, Punta Del Leste. Anais... Punta Del Leste: AURCO, 2011a. CD-ROM.

SANTOS. J. G. C.; SILVA, L. S.; GALLON, A. V.; DE LUCA, M. M. M. Os ativos intangíveis de empresas inovadoras. Ciências Sociais em Perspectiva, 1º sem., p. 85-108, 2011b.