PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

Andressa Iovine Martins

O

IMPACTO DAS NORMASIFRS

NO VALOR DE MERCADO DASEMPRESAS DO SETOR DE ENERGIA ELÉTRICA NEGOCIADAS NA

BM&FB

OVESPA:

UM ESTUDO DE EVENTOMESTRADO EM CIÊNCIAS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

Andressa Iovine Martins

O

IMPACTO DAS NORMASIFRS

NO VALOR DE MERCADO DASEMPRESAS DO SETOR DE ENERGIA ELÉTRICA NEGOCIADAS NA

BM&FB

OVESPA:

UM ESTUDO DE EVENTODissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Professor Dr. Rubens Famá.

MESTRADO EM CIÊNCIAS CONTÁBEIS

AGRADECIMENTOS

A elaboração desta dissertação foi uma experiência única. Cada leitura, aula, pesquisa ou conversa propiciaram dúvidas, curiosidades e descobertas que foram essenciais para o seu desenvolvimento. Nesse processo muitos, sem se aperceber, contribuíram com algo. Dessa forma, gostaria de agradecer a todos os que estiveram em algum momento ao meu lado nessa trajetória. Todavia, agradeço, em especial, a todos aqueles que se fizeram mais presentes, a saber:

Ao Prof. Dr. Rubens Famá, orientador desta dissertação, um exemplo de ser humano a ser seguido, pela verdadeira e precisa orientação, por ter me estimulado desde a primeira aula com sua sabedoria, profundo conhecimento da matéria e humildade, pelo aprendizado na disciplina cursada, pelo privilégio e oportunidade de poder publicar artigos em conjunto;

À Prof. Dra. Neusa Maria Bastos F. Santos, membro da banca de qualificação, pelo aprendizado na disciplina Metodologia da Pesquisa Científica, da qual certamente é uma das maiores conhecedoras no meio acadêmico, pelas valiosas contribuições a este trabalho dadas desde quando era apenas um projeto e, em especial, na banca de qualificação;

Ao Prof. Dr. Ricardo Humberto Rocha, membro da banca de qualificação, pelas importantes sugestões e contribuições fundamentais para o resultado final desta dissertação;

Ao meu marido, Marcelo Tosto de Oliveira Carvalho, por todo amor, companheirismo e compreensão, sem os quais não seria possível a realização deste sonho. Pelo apoio incondicional à elaboração deste trabalho;

Às minhas amadas filhas Beatriz e Letícia, minhas razões de viver, por existirem e estarem ao meu lado;

Ao meu pai, José Geraldo Martins, pelo exemplo de dedicação profissional e honestidade; e à minha mãe, Denise Iovine Martins, pelo amor incondicional de sempre. A ambos, pelo esforço para me deixar a maior herança: a educação.

Aos Professores do Programa cujas disciplinas ministradas tive a honra de cursar: Prof. Dr. José Roberto Securato, a quem agradeço também pela oportunidade de ter me propiciado as primeiras aulas de Estatística; Prof. Dr. Sérgio de Iudícibus e Prof. Dr. José Carlos Marion, este último com quem tive também o privilégio de publicar em conjunto;

Ao Prof. Belmiro Nascimento João, do Programa de Estudos Pós Graduados em Administração da PUC-SP, pelo aprendizado na disciplina cursada, Métodos Quantitativos, e pela oportunidade de publicar artigo em conjunto;

Agradecimento especial ao Prof. Dr. Eduardo Pozzi Lucchesi, pela importante contribuição na parte metodológica deste trabalho;

À Professora Dra. Rosana Tavares, pela disponibilização de seu tempo e atenção dispensada para o acesso à base de dados consultada;

Ao Cláudio Barros, controller das Transmissoras Brasileiras de Energia, pela atenta revisão da versão final do trabalho;

À empresa NRM Estatística pela revisão dos pressupostos das regressões do presente trabalho;

À Lígia Esquines, secretária do Programa, pela paciência, atenção e cooperação ao longo do curso;

RESUMO

O presente trabalho apresentou dois principais objetivos: verificar se a divulgação das demonstrações contábeis e financeiras anuais das empresas do setor elétrico, no período em análise, gerou retornos anormais das ações integrantes da amostra, bem como, avaliar se a divulgação nos padrões internacionais de contabilidade (IFRS-GAAP), a partir de 2009, provocou retornos anormais mais significativos e relevantes estatisticamente do que a divulgação nos padrões brasileiros (BR-GAAP). Para tanto foi realizado um estudo de eventos, com base na metodologia de Mackinlay (1997), sendo o evento estudado a publicação das demonstrações contábeis e financeiras de 13 empresas do setor de energia elétrica no período de 2007 a 2011, totalizando 65 eventos componentes da amostra inicial. A amostra final estudada, após a exclusão de eventos não qualificados para análise, resultou em 62 eventos, os quais ainda foram segregados por ano 2007-2008 (BR-GAAP); 2009-2011 (IFRS-GAAP) e, posteriormente, por carteira de “Boas Notícias” e “Más Notícias” dentro dos períodos considerados BR-GAAP e IFRS-GAAP. Os resultados encontrados indicaram que a divulgação das demonstrações contábeis e financeiras anuais das empresas do setor elétrico, no período de 2007 a 2011, gerou retornos anormais em torno da data do evento para as ações integrantes da amostra. Em relação à segregação por carteiras de “Boas notícias” e “Más notícias” somente a primeira provocou reação antecipada do mercado e com significância estatística. Por fim, ao contrário do esperado não foi possível afirmar que os retornos anormais da amostra IFRS-GAAP foram maiores do que a amostra BR-GAAP, pelo contrário, os retornos da amostra BR-GAAP, em torno da data do evento, foram maiores e com maior significância estatística do que das amostras IFRS-GAAP.

ABSTRACT

This study has two main objectives: to determine whether the disclosure of annual financial and accounting statements of companies in the electric energy sector, in the period under review, caused abnormal returns in relation to stocks included in the sample in question, as well as to assess whether the disclosure in the International Financial Reporting Standards (IFRS-GAAP), from 2009 on, caused more meaningful and more statistically relevant returns than the earning announcements carried out in the Brazilian standards (BR-GAAP). In order to accomplish that, an event study based on the methodology of Mackinlay (1997) was conducted, in which the studied event was the publication of the accounting and financial statements of 13 companies in the electrical energy sector throughout the period from 2007 to 2011, amounting to 65 events which were part of the initial sample. The final studied sample, after deleting events not eligible for analysis, resulted in 62 events, which were also segregated by year 2007-2008 (BR-GAAP); 2009-2011 (IFRS-GAAP) and, later, by portfolio of "Good News" and "Bad News" within the periods considered in relation to BR-GAAP and IFRS-GAAP. The results indicated that the earning announcements of the companies in the electric energy sector, throughout the period from 2007 to 2011, generated abnormal returns around the date of the event in relation to stocks of the sample. With regard to the segregation by portfolios of "Good News" and "Bad News", only the first led to an early reaction of the market and with statistical significance. Finally, unlike what was expected, it was not possible to affirm that the abnormal returns of the IFRS-GAAP sample were greater than the BR-GAAP sample, but on the contrary, the BR BR-GAAP sample returns, around the date of the event, were higher and with greater statistical relevance than the IFRS-GAAP samples.

LISTA DE FIGURAS

FIGURA 1 – Etapas de um estudo de evento... 28

FIGURA 2 – Linha do tempo de um estudo de evento... 34

FIGURA 3 – Resultados empíricos relacionados à presente pesquisa... 40

FIGURA 4 – Participantes do Setor Elétrico Brasileiro... 54

FIGURA 5 – Linha do tempo de um estudo de evento... 69

FIGURA 6 – Teste de hipótese bicaudal... 75

LISTA DE QUADROS

QUADRO 1 – Resposta do preço à informação contábil... 18 QUADRO 2 – Resumo dos estudos de eventos nacionais cujo evento foi a

divulgação da informação contábil... 44 QUADRO 3 – Principais artigos internacionais relacionados à adoção das normas

IFRS... 45 QUADRO 4 – Estudos empíricos relacionados à aplicação das normas IFRS... 48 QUADRO 5 – Resumo dos estudos de evento com objetivo de averiguar os

efeitos da aplicação das normas IFRS... 51

QUADRO 6 – Modelos do setor elétrico ao longo do

LISTA DE GRÁFICOS

LISTA DE TABELAS

TABELA 1 – Composição da amostra da pesquisa... 65

TABELA 2 – Número de observações por ano x ativo e datas dos eventos... 66

TABELA 3 – Distribuição de eventos por ativo... 77

TABELA 4 – Distribuição de eventos por ano... 78

TABELA 5 – Retornos anormais (ARt) e Retornos anormais acumulados (CARt) para a amostra total... 79

TABELA 6 – Retornos anormais (ARt) e Retornos anormais acumulados (CARt) para a amostra segregada por ano... 81

TABELA 7 – Retornos anormais (ARt) e Retornos anormais acumulados (CARt) para a amostra segregada por ano... 83 TABELA 8 – Retornos anormais (ARt) e Retornos anormais acumulados (CARt) para a amostra segregada por carteiras de “boas notícias” e “más notícias”... 84

TABELA 9 – Retornos anormais (ARt) e Retornos anormais acumulados (CARt) para a amostra segregada por ano e por carteira de “Boas Notícias”... 86

TABELA 10 – Teste diferença de média para amostras segregadas por ano... 89

SUMÁRIO

1. INTRODUÇÃO ... 16

1.1. Situação Problema ... 16

1.2. Objetivos da Pesquisa ... 20

1.3. Hipóteses da Pesquisa ... 20

1.4. Justificativa e Importância ... 21

1.5. Metodologia ... 23

1.6. Estrutura do Trabalho ... 24

2. FUNDAMENTAÇÃO TEÓRICA ... 25

2.1. A Hipótese de Eficiência de Mercado ... 25

2.2. Estudo de Eventos ... 27

2.2.1. Definição do evento ... 28

2.2.2. Critérios de seleção ... 29

2.2.3. Retornos normais e anormais ... 30

2.2.3.1. Retorno ajustado à média ... 31

2.2.3.2. Retornos ajustados ao mercado ... 31

2.2.3.3. Retornos ajustados ao risco e ao mercado (Modelo de mercado)... 32

2.2.4. Procedimentos de estimação... 34

2.2.5. Procedimentos de teste ... 35

2.2.6. Resultados empíricos ... 36

2.2.7. Interpretação e conclusões... 37

2.3. A Teoria Positiva da Contabilidade ... 37

2.4. Pesquisas empíricas sob o enfoque da Teoria Positiva da Contabilidade ... 40

2.4.1. Estudos de eventos relacionados à informação contábil ... 41

2.4.2. Estudos que investigam os reflexos da adoção do IFRS no mercado de capitais... 45

2.4.3.Estudos que investigam os reflexos da adoção do IFRS no mercado de capitais utilizando estudo de eventos... 49

3. O SETOR ELÉTRICO BRASILEIRO ... 52

3.1. Apresentação do setor e suas características próprias ... 52

3.2. A Adoção do IFRS no Brasil e os principais reflexos no setor elétrico ... 55

4. PERCURSO METODOLÓGICO ... 61

4.1.Tipo de estudo ... 62

4.2. Definição do evento ... 62

4.3. Coleta de dados e critérios de seleção da amostra... 64

4.3.1. Coleta de dados ... 64

4.3.2. Critérios de seleção da amostra ... 64

4.3.3. Segmentações da amostra ... 66

4.3.3.1. Segmentação da amostra por período ... 67

4.3.3.2. Segmentação da amostra por carteiras “Boas Notícias” e “Más Notícias”... 67

4.4. Procedimentos de estimação ... 69

4.5. Mensuração de retornos normais e anormais ... 70

4.6. Diagnósticos do modelo de regressão ... 72

4.7. Cálculo e agregação do retorno anormal ... 73

4.8. Procedimentos de teste ... 74

5. ANÁLISE DOS RESULTADOS ... 77

5.1. Perfil da amostra analisada ... 77

5.2. Considerações sobre os resultados ... 78

5.2.1. Primeira segmentação da amostra por ano-calendário... 80

5.2.2. Segunda segmentação da amostra: carteiras de “Boas” e “Más Notícias” e por ano... 84

5.3.Testes de diferença de média... 89

CONSIDERAÇÕES FINAIS ... 91

REFERÊNCIAS ... 94

1. INTRODUÇÃO

1.1. Situação Problema

A elaboração da presente pesquisa foi motivada por três vertentes que inspiraram e modelaram o seu desenvolvimento: o crescente interesse da academia pela pesquisa contábil no mercado de capitais, a partir da década de 1960 no exterior, e da década de 1990 no Brasil; a aplicação de novas normas International Financial Reporting Standards (IFRS) no Brasil e consequente necessidade de estudar os reflexos dessas normas e, por fim, um setor importante para o mercado de capitais e substancialmente afetado pelas novas normas de harmonização internacional, qual seja, o setor de energia elétrica.

De acordo com Watts e Zimmerman (1986), no final do século XIX e início do século XX os estudos contábeis tinham como característica principal descrever as práticas observadas e estabelecer regras pedagógicas para classificá-las. A partir dos Securities Acts de 1933 e 1934, que culminaram com a criação da U. S. Securities and Exchange Commission (SEC)1 e regulação das práticas de publicidade de informações (disclosure) das companhias listadas na bolsa de valores norte-americana, a preocupação dos teóricos passou a recair sobre as regras para elaboração dos relatórios contábeis. Nesse sentido, pode-se dizer que estavam muito centrados na política de recomendações, ou seja, em dizer “como fazer”. Essa abordagem da contabilidade ficou também conhecida como normativa, na medida em que tinha como objetivo descrever, aperfeiçoar e criar as normas contábeis.

Ao lado dessa abordagem teórica focada na prescrição normativa, que predominava até então, deu-se início, no final da década de 60, a uma fase da teoria contábil em que os estudiosos passaram a se preocupar também, e principalmente, em testar empiricamente as hipóteses levantadas através das prescrições normativas. Watts e Zimmerman (1986) batizaram esse novo enfoque de pesquisa de Teoria Positiva da Contabilidade (Positive Accounting Theory), atribuindo o seu maior desenvolvimento aos trabalhos pioneiros de Ball e Brown (1968) e Beaver (1968).

Ball e Brown (1968) e Beaver (1968) investigaram a reação dos preços das ações cotadas no mercado de capitais frente à divulgação das informações contábeis2 das companhias listadas. Nesses estudos pioneiros ficou demonstrado que o mercado de capitais

1

A U. S. Securities and Exchange Commission (SEC) é o órgão regulador do mercado de capitais norte-americano.

2

reage reavaliando o preço das ações em datas próximas da divulgação das informações contábeis. Segundo Lopes (2002), essa vertente da pesquisa contábil foi também denominada de pesquisa de contabilidade baseada no mercado de capitais (financial accounting capital markets research), na medida em que busca encontrar uma relação entre a informação contábil e o mercado de capitais.

Hendriksen e Breda (1999) apontam que os pesquisadores em contabilidade passaram a se interessar particularmente pelos mercados de capitais porque a observação das reações do mercado à informação contábil ofereceu uma forma até então inexistente de testar teorias contábeis. Essa forma de pesquisa foi também propulsionada pelo surgimento da Hipótese de Eficiência de Mercado (HEM), formulada pelo Professor Eugene Fama, da Universidade de Chicago, bem como pelo modelo econômico-financeiro de precificação de ativos financeiros,

Capital Asset Pricing Model (CAPM), de acordo com Watts e Zimmerman (1986). Fato é que

esses dois modelos forneceram a base teórica para que os pesquisadores pudessem verificar como o mercado reage à informação emanada pela contabilidade (LOPES, 2002, p.3).

Diversos outros estudos associando contabilidade ao mercado de capitais, além dos trabalhos pioneiros apontados, foram realizados com os mais variados objetivos e metodologias. Segundo Lima (2010), a grande quantidade de trabalhos desenvolvidos gerou uma miscelânea de resultados e conclusões. Lo e Lys (2000), por sua vez, sugerem que há uma confusão em relação às metodologias utilizadas na condução desses estudos e no modo de interpretar os seus resultados.

Para clarear a confusão existente, Kothari (2001) e Beaver (2002) classificaram as principais pesquisas associando as informações contábeis e o mercado de capitais. Dessas classificações, interessa ao presente estudo aquela que representa o ponto em comum entre ambas, isto é, as pesquisas denominadas por Kothari (2001) de testes de eficiência de mercado em relação às informações contábeis, bem como as denominadas por Beaver (2002) apenas de eficiência de mercado.

Os estudos já realizados com esse foco, alguns dos quais citados acima, indicaram que as informações contábeis produzem efeitos nos valores das ações e, segundo Beaver (1998) os preços das ações comportam-se como se os investidores reagissem a diferenças entre métodos e práticas contábeis das empresas, bem assim, essa reação parece ser antecipada em relação à divulgação das informações financeiras.

De acordo com Lopes (2002), esse conjunto de evidências conduz a duas constatações fundamentais: a contabilidade é relevante para os investidores do mercado de capitais, pois se não fosse, a divulgação das informações contábeis não produziria efeito algum no valor das ações das companhias; e o mercado é eficiente em relação às informações contábeis, pois as avalia e incorpora ao preço das ações. Dando continuidade a suas considerações, Lopes (2002) elaborou um quadro resumo bastante elucidativo para demonstrar a relação entre a informação contábil e a eficiência de mercado:

Eficiência do Mercado

Informação Contábil

Mercado Eficiente Mercado Não Eficiente

Relevante

A resposta é rápida e imediata. O mercado é capaz de avaliar notas explicativas e outras evidenciações

como derivativos, pensões, etc.

A resposta não é rápida. Os mercados nem avaliam a informação nem são capazes de interpretar evidenciações mais complexas

Não Relevante Sem reação Inconsistente

Quadro 1 - Resposta do preço à informação contábil

Fonte: Lopes (2002)

Dados os estudos e as constatações apontados anteriormente e considerando que o mundo vive um processo de integração contábil, por meio da aplicação das normas IFRS em diversos países, inclusive no Brasil, nada mais pertinente do que utilizar a metodologia dos testes de eficiência de mercado em relação às informações contábeis para verificar se a modificação do padrão contábil das empresas listadas no mercado de capitais brasileiro, de BR-GAAP (Brazilian General Accepted Accounting Principals) para IFRS-GAAP, provocou alteração nos retornos das ações, ou seja, se o investidor avaliou positiva ou negativamente a adoção do IFRS no Brasil.

outros (2010) e Horton e Serafeim (2009) que realizaram um estudo de evento com o objetivo de inferir a percepção dos investidores sobre a aplicação das normas IFRS respectivamente na União Europeia e na bolsa de Londres; no Brasil, Lima (2010), que, dentre outras metodologias aplicadas, empregou o estudo de evento para testar os efeitos de curto prazo da adoção parcial do IFRS no valor de mercado das ações com empresas integrantes do Ibovespa.

Enquanto os estudos de Armstrong e outros (2010) e Horton e Serafeim (2009) indicaram que os investidores reagiram à aplicação do IFRS na União Europeia e no Reino Unido, tendo uma leitura positiva do novo padrão contábil, o de Lima (2010) não evidenciou, através do estudo de evento, que o conteúdo informacional da contabilidade tenha sido maior na fase pós-implantação do IFRS no Brasil.

Entretanto, seguindo as recomendações de Lima (2010) no sentido de dar novos passos na caminhada investigativa da relação entre informações contábeis e o mercado de capitais, o que se propõe na presente pesquisa é comparar o conteúdo informacional da contabilidade antes e após a aplicação do IFRS no Brasil direcionando a análise para um setor específico, que tenha sofrido profundas alterações.

Assim sendo, o setor escolhido foi o das empresas de energia elétrica, o qual foi fortemente afetado pelas novas normas introduzidas, especialmente, mas não apenas, pelas normas aplicáveis a concessões de serviços públicos, IFRIC 12, cujas correspondentes no Brasil são a Interpretação CPC nº 01 (ICPC 01) e a Orientação CPC nº 5 (OCPC 5).

Como no Brasil a atividade de energia elétrica é exercida preponderantemente sob o regime de concessão de serviços públicos, grande parte do setor é atingida por essa norma que é considerada uma das mais polêmicas do IFRS.

1.2.Objetivos da Pesquisa

Esta dissertação tem dois principais objetivos: verificar se a divulgação das demonstrações contábeis e financeiras anuais das empresas do setor elétrico, no período em análise, gerou retornos anormais das ações integrantes da amostra, bem como, avaliar se a divulgação nos padrões internacionais de contabilidade (IFRS-GAAP), a partir de 2009, provocou retornos anormais mais significativos e relevantes estatisticamente do que a divulgação nos padrões brasileiros (BR-GAAP).

1.3. Hipóteses da Pesquisa

Uma vez formulado o problema, propõe-se uma resposta, “suposta, provável e provisória”, isto é, o estabelecimento de uma hipótese. A hipótese é um enunciado geral de relações entre variáveis, passível de verificação empírica em suas consequências (MARCONI, LAKATOS, 2010).

Duas hipóteses foram formuladas no presente trabalho:

Hipótese 1 (H1): A publicação das informações financeiras e contábeis das

empresas do setor de energia elétrica no período de 2007 a 2011 está associada com retornos anormais no período analisado.

Esta primeira hipótese antecede a verificação quanto ao aumento do conteúdo informacional das demonstrações contábeis após a aplicação do IFRS (segunda hipótese formulada), pois se não há retornos anormais em torno da data da publicação das demonstrações contábeis anuais das empresas analisadas não há que se falar no aumento de tais retornos nos anúncios posteriores à aplicação do IFRS.

Hipótese 2 (H2): A publicação das informações financeiras e contábeis das

empresas do setor de energia elétrica após a aplicação do IFRS, no período de 2009 a 2011, está associada com retornos anormais maiores e com maior significância estatística do que em relação à aplicação do BR-GAAP (período de 2007-2008).

data da sua divulgação ao mercado, e que a aplicação do IFRS gerou impacto no valor de mercado das ações negociadas em bolsas de valores, conforme abordado com maior detalhe no capítulo 2. Dessa forma se a aplicação do IFRS for tida pelos investidores como favorável, espera-se que não apenas gere retornos anormais em torno da data da divulgação das demonstrações financeiras contemplando as novas normas, mas que tais retornos sejam maiores e com maior significância estatística do que na amostra BR-GAAP (anterior à aplicação das normas IFRS).

Ambas as hipóteses poderão ser testadas a partir da aplicação da metodologia de estudo de eventos, em que é utilizado um teste de hipóteses paramétrico, porém, para a confirmação da segunda hipótese foi também acrescentado um teste de diferença de médias não paramétrico, de forma a tornar as evidências mais robustas.

1.4. Justificativa e Importância

O presente estudo justifica-se pelo crescente interesse acadêmico, de analistas de mercado, investidores e usuários das informações contábeis em investigar o reflexo da divulgação destas no mercado de capitais, em especial com a adoção do IFRS, em setor que sofreu profundas alterações com a aplicação das novas normas, como foi o caso do setor escolhido para a pesquisa.

A pesquisa contábil no mercado de capitais e a análise do reflexo da divulgação de informações contábeis no valor das ações negociadas em bolsa tem se desenvolvido como um importante campo de pesquisa desde a década de 60. Inúmeros estudos foram realizados no exterior desde os pioneiros trabalhos de Ball e Brown (1968) e Beaver (1968), seguindo a metodologia desenvolvida por estes e propiciando o desenvolvimento de novas abordagens de pesquisa. Entretanto, como assevera Lopes (2002), em mercados de capitais menos “maduros” como é o caso do Brasil, ainda há muito que ser pesquisado.

informações. Daske (2006), Daske e outros (2008) e Barth, Landsman e Lang (2008) investigaram as consequências econômicas da adoção do IFRS.

No tocante a pesquisas voltadas para o teste da eficiência de mercado em relação à informações contábeis, em especial aquelas que buscaram investigar o aumento do conteúdo informacional ou a melhora da qualidade das informações contábeis com a adoção do IFRS podem-se citar: Armstrong e outros (2010), Horton e Serafeim (2009); Landsman, Maydew e Thornock (2011).

De uma forma geral, a adoção do IFRS tem despertado a atenção da academia brasileira e estrangeira para a realização de pesquisas com os mais variados objetivos e metodologias. Afinal a harmonização contábil internacional, através da aplicação do IFRS, com adesão de diversos países com os mais variados sistemas legais e regimes políticos e econômicos, tem sido reputada como a maior modificação regulatória da história da contabilidade (DASKE et. al., 2008).

Como a aplicação integral do IFRS no Brasil é recente, ainda é escassa a produção acadêmica buscando analisar o seu impacto no mercado de capitais brasileiro. Entretanto, pode-se citar o trabalho de Lima (2010) o qual investigou os reflexos da adoção parcial do IFRS, utilizando na primeira parte de seu trabalho a metodologia de estudo de eventos; Machado, Takamatsu e Lima (2011) que analisaram o impacto da adoção voluntária dos padrões IFRS na percepção dos investidores sobre as empresas listadas na BM&FBovespa; Silva, Macedo e Marques (2010) que verificaram a relevância das informações contábeis sobre LL, EBITDA e FCO de empresas do setor elétrico brasileiro, no período de 2005 a 2007, em comparação com o ano de 2008.

investidores, somadas ao fato de as normas IFRS terem atingido de uma maneira particular o setor de energia elétrica; corroboram a necessidade de se efetuar um estudo separado do efeito de tais normas sobre esse setor.

Todo o contexto acima apontado traz importantes justificativas para a realização do presente trabalho. Quanto à sua importância, decorre do fato de se tratar de uma contribuição analítica para a hipótese de mercado eficiente, sobre a qual repousa a teoria de finanças atual, uma vez que, como visto acima, a pesquisa que se pretende realizar parte do pressuposto de que o mercado é eficiente em relação à informação contábil, isto é, os preços dos títulos refletem as informações contábeis tornadas públicas. Segundo a classificação de Kothari (2001) trata-se de mais um teste realizado no mercado de capitais brasileiro da eficiência de mercado em relação às informações contábeis, especificamente relativo ao setor de energia elétrica.

1.5. Metodologia

A Hipótese de Eficiência de Mercado (HEM) é utilizada em pesquisas empíricas com o objetivo de identificar e medir o impacto da informação contábil na formação do preço dos ativos financeiros do mercado, pois auxilia na explicação dos efeitos das informações relevantes sobre os preços dos títulos. Por sua vez, como aponta Fama (1991) estudo de eventos é a denominação do teste da forma semiforte de eficiência de mercado.

Como visto no item 1.1 diversas pesquisas realizaram testes de eficiência de mercado em relação às informações contábeis, utilizando-se da metodologia do estudo de eventos. Mackinlay (1997) que sistematizou e destrinchou a metodologia de estudo de eventos utilizou como exemplo em seu trabalho justamente uma análise da reação dos preços das ações em decorrência da divulgação das informações contábeis das empresas integrantes da amostra.

(CPC’s) relativamente às demonstrações financeiras dos anos de 2008 e 2009 e, finalmente, em 2011 (referente às demonstrações de 2010) houve a adoção de todas as normas IFRS, notadamente das mais impactantes.

1.6. Estrutura do Trabalho

Os demais capítulos da presente dissertação são apresentados a seguir. No segundo capítulo será apresentado o referencial teórico, iniciando com as questões teóricas que fundamentam a presente pesquisa, em especial, a hipótese de mercado eficiente (2.1) e os principais aspectos da metodologia de estudo de eventos (2.2). Posteriormente serão apresentados os aspectos da teoria positiva da contabilidade ou pesquisa contábil no mercado de capitais (2.3) e os resultados empíricos produzidos no exterior e no Brasil (2.4).

O terceiro capítulo cuida de aspectos relacionados ao setor elétrico brasileiro, apresentando um perfil do setor (3.1), a aplicação das normas IFRS no Brasil e em especial ao setor elétrico (3.2) e aspectos atinentes à contabilização dos contratos de concessão (3.3).

No quarto capítulo será apresentado o percurso metodológico para a realização da pesquisa, iniciando com a definição do tipo de estudo executado (4.1), seguindo-se a esta a apresentação de cada passo de um estudo de eventos, como proposto por Mackinlay (1997): o evento estudado (4.2), a descrição da forma de seleção e coleta de dados, bem como, tecendo considerações sobre segmentações da amostra (4.3), procedimentos de estimação, onde serão apresentadas a janela de estimação, janela do evento e janela de comparação consideradas no estudo (4.4), modelo de mensuração de retornos utilizado (4.5), diagnósticos do modelo de regressão, onde serão verificados os pressupostos das regressões de cada evento, de forma a confirmar quais ativos devem permanecer no estudo (4.6), por fim serão apresentados a forma de agregação dos retornos anormais (4.7) e os procedimentos de teste.

No quinto capítulo será desenvolvida a análise dos resultados, sendo apresentados os procedimentos de testes e os resultados da pesquisa.

2. FUNDAMENTAÇÃO TEÓRICA

Como visto no capítulo anterior, os alicerces teóricos da presente dissertação são fundamentalmente: a hipótese de eficiência do mercado e a teoria positiva da contabilidade. Como decorrência disso, este capítulo explorará essas duas vertentes teóricas e os testes empíricos a elas relacionados, no Brasil e no exterior.

2.1. A Hipótese de Eficiência de Mercado

O principal papel do mercado de capitais é propiciar a alocação de recursos entre companhias e investidores, ou seja, entre os tomadores e os que possuem recursos disponíveis (poupadores). Em termos gerais, mercado ideal é aquele em que as companhias possam tomar suas decisões de produção e investimento e os investidores escolher os títulos das companhias nas quais pretendem investir assumindo que os preços dos papéis reflitam a qualquer tempo e integralmente todas as informações disponíveis. Segundo Fama (1970), isso é o que se denomina mercado eficiente.

Na plataforma teórica considerada por Fama (1970), os pressupostos suficientes para um mercado eficiente são:

Não haver custos de transação na negociação de títulos;

Toda a informação ser disponível a todos os participantes do mercado, sem qualquer custo ao mesmo tempo;

Todos os participantes do mercado possuírem expectativas homogêneas em relação às implicações da informação disponível.

Dessa forma, o que seria necessário para haver eficiência de mercados seria simplesmente que toda a informação disponível se incorporasse aos preços dos títulos imediatamente ou, com uma demora mínima. De acordo com Jensen (1978) a hipótese de mercado eficiente já foi formulada de várias formas, sendo, segundo seu juízo, a definição mais clara a seguinte: o mercado é eficiente com relação a informações quando é impossível obter lucros extraordinários usando essa informação para negociar.

a) Forma fraca de eficiência

Um mercado de capitais pode ser considerado eficiente em termos fracos quando incorpora integralmente a informação contida nos preços passados. De acordo com Ross, Westerfield e Jaffe (1995) a eficiência na forma fraca é o tipo menos exigente de eficiência que se pode esperar de um mercado financeiro, pois a informação histórica sobre preços é a mais fácil informação que se pode adquirir a respeito de uma ação.

b) Forma semiforte de eficiência

A forma semiforte de eficiência de mercado pressupõe que os preços devem refletir instantaneamente toda a informação publicamente disponível, incluindo informações como demonstrações financeiras publicadas pela empresa.

c) Forma forte de eficiência

A forma forte de eficiência de mercado pressupõe que os preços reflitam toda a informação, publicamente disponível ou não, ou seja, tanto a informação pública quanto a informação privada são refletidas nos preços das ações. Jensen (1978) pontua que a forma forte de eficiência de mercado é uma hipótese extrema, tratada por muito poucos como uma hipótese verdadeiramente testável. A maioria considera como uma formulação criada muito mais para completar o raciocínio das classificações existentes do que para ser testada efetivamente.

Analisada a questão das três formas de eficiência sob outro ângulo, pode-se dizer que na forma fraca de eficiência os investidores não conseguiriam obter lucros extraordinários simplesmente observando padrões de comportamento das ações no passado; na forma semiforte de eficiência como os preços das ações absorvem as informações publicamente disponíveis, não é possível obter lucros anormais mediante o uso de tais informações, salvo se o investidor tiver informações privilegiadas. Já no caso da eficiência de mercado na forma forte, como todas as informações públicas e privadas são absorvidas pelos preços das ações instantaneamente, nem mesmo os insiders conseguiriam obter lucros anormais em hipótese alguma.

2.2. Estudo de Eventos

De acordo com Fama (1991) estudo de evento é a denominação do teste da forma semiforte de eficiência de mercado. A análise de determinados eventos como decisões de investimentos, financiamentos, fusões, incorporações, até mesmo divulgação dos resultados financeiros, evidencia que o preço da ação se ajusta rápida e eficientemente à divulgação de informações específicas sobre a empresa. Ainda segundo o mesmo autor, se utilizados retornos diários e determinada com precisão a data do evento, o estudo de eventos é o método que proporciona melhores evidências sobre a eficiência de mercado.

Segundo Mackinlay (1997) o primeiro estudo de eventos foi realizado por Dolley (1933 apud MACKINLAY, 1997, p.13) o qual examinou os efeitos dos anúncios de desdobramentos de ações nos seus preços em dias próximos ao anúncio, no período entre 1921 e 1931.

Todavia, foi através dos estudos de Ball e Brown (1968), Beaver (1968) e Fama e outros (1969) que a metodologia foi disseminada no campo de finanças, economia e contabilidade.

O estudo de evento é utilizado para verificar qual o efeito de informações específicas a determinadas empresas sobre os respectivos preços de suas ações, tendo como pressuposto teórico a ser testado: a hipótese de mercado eficiente na forma semiforte. Segundo Camargos e Barbosa (2003):

Um estudo de evento utiliza um modelo de geração de retorno de ações considerado padrão, denominado de retorno normal ou esperado, que é tido como o retorno que o título teria caso o evento não ocorresse. Depois disso, para identificar um comportamento anormal nos períodos próximos a um evento específico analisado, calcula-se a diferença entre o retorno observado no período de análise. [...] O fato de a variância dos retornos aumentar quando próxima à data de divulgação do evento indica que este contém informações relevantes.

aumento da variância do retorno anormal, na medida em que os anúncios de resultados tornam-se públicos.

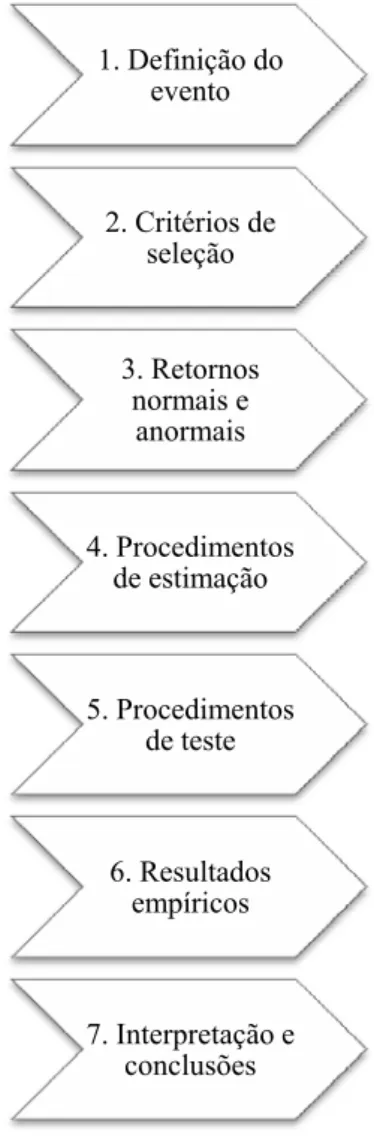

Mackinlay (1997) sistematizou o estudo de eventos estabelecendo sete passos fundamentais para a realização de um estudo de evento, a saber:

Figura 1 - Etapas de um estudo de evento

Fonte: Adaptado pela autora de Campbell, Lo e Mackinlay (1997)

A seguir serão tecidos os comentários pertinentes a cada um dos passos acima, de forma a elucidar o método proposto por Mackinlay (1997).

2.2.1. Definição do evento

Campbell, Lo e Mackinlay (1997) e Mackinlay (1997) estabelecem que a primeira questão a ser avaliada na condução de um estudo de eventos é a definição do evento a ser

1. Definição do evento

2. Critérios de seleção

3. Retornos normais e

anormais

4. Procedimentos de estimação

5. Procedimentos de teste

6. Resultados empíricos

estudado e a delimitação do período de análise das ações das empresas envolvidas no evento. Este período de análise é também denominado de janela do evento (event window).

De acordo com Brown e Warner (1980) o sucesso de um estudo de eventos está condicionado à capacidade de se identificar com precisão a data do evento. Deficiências nas definições de datas dos eventos reduzem significativamente o desempenho dos testes de anormalidade.

No presente caso, o evento a ser estudado é a divulgação das informações contábeis e financeiras anuais ao mercado, ou seja, a data em que cada empresa da amostra divulgou suas demonstrações financeiras será considerada a data zero no estudo. Ball e Brown (1968) apontam que três tipos de dados devem ser analisados em pesquisas dessa natureza: a informação contida nas demonstrações financeiras; a data em que as demonstrações financeiras tornaram-se públicas e os retornos das ações em torno da data da divulgação.

2.2.2. Critérios de seleção

A partir da definição do evento cabe ao pesquisador selecionar as empresas afetadas pelo evento em questão. Esse critério pode envolver a eleição de todas as empresas listadas em determinado mercado de capitais ou restringir a escolha para um segmento de indústria específico, como foi o caso da opção na presente dissertação.

Na presente pesquisa foram selecionadas as empresas do setor de energia elétrica listadas na Bolsa de Valores do Estado de São Paulo (BM&FBovespa) em cinco exercícios diferentes, de 2007 a 2011.

2.2.3. Retornos normais e anormais

O terceiro passo do estudo de evento é definir os critérios de mensuração de retornos normais e anormais. Para medir retornos normais é possível escolher regime de capitalização discreta e contínua. A seguir são transcritas as fórmulas para o cálculo do retorno pela capitalização discreta ou tradicional e capitalização contínua ou logarítmica.

Retorno pela capitalização discreta ou tradicional

1

Onde:

r = taxa de retorno normal observado Pt = preço do ativo no período t

Pt-1 = preço do ativo no período t-1

O retorno pela capitalização contínua ou logarítmica

Onde:

r = taxa de retorno normal observado Pt = preço do ativo no período t

Pt-1 = preço do ativo no período t-1

Soares, Rostagno e Soares (2002) assinalam que a forma de cálculo dos retornos mais adequada é a logarítmica, pois esta apresenta uma distribuição de retornos mais próxima à distribuição normal, a qual constitui um dos pressupostos de testes estatísticos paramétricos.

Quanto aos retornos anormais, segundo Mackinlay (1997) podem ser medidos por modelos estatísticos ou econômicos.

determinar o retorno esperado de uma ação: retorno ajustado à média, retorno ajustado ao mercado e retorno ajustado ao risco e ao mercado, conforme descrição a seguir.

2.2.3.1. Retorno ajustado à média

Esse modelo de retorno pressupõe que o retorno esperado da ação i (E ( i)) é igual a

uma constante Ki.A constante Kipoderá ser a média aritmética de retornos passados (ex ante)

da ação i. Dessa forma, o retorno esperado de uma ação i é dado por:

E (Ri ) = Ki

O retorno anormal, por sua vez, pode ser expresso por:

ARit = Rit - Ki

Onde:

ARit = retorno anormal da ação i na data t;

Rit = retorno efetivo da ação i na data t;

Ki = constante da ação.

2.2.3.2. Retornos ajustados ao mercado

Esse modelo assume que os retornos esperados ex ante são iguais para todos os ativos, mas não necessariamente constantes ao longo do tempo. Outra assunção de tal modelo é que o retorno esperado ex ante de retorno do mercado é a média ponderada do volume financeiro negociado dos retornos das ações que a compõem. Assim, o retorno esperado de uma ação i

durante o período t é igual ao retorno esperado do portfolio de mercado durante o mesmo período, o qual é dado por:

O retorno anormal da ação ex post, é dado pela diferença entre seu retorno e o do portfólio de mercado, assim representado matematicamente:

, ,

Onde:

, = retorno anormal da ação i na data t; Ri,t = retorno observado da ação i na data t;

, = retorno do portfolio de mercado na mesma data.

O modelo de retorno ajustado ao mercado é consistente com o modelo de precificação de ativos de capital (CAPM) e também com o modelo de mercado, que será tratado a seguir, pois pressupõe que todas as ações possuem risco sistemático (β) igual a 1 e, além disso, no caso de modelo de mercado, intercepto (α) igual a zero.

2.2.3.3.Retornos ajustados ao risco e ao mercado (Modelo de mercado)

O modelo de retornos ajustados ao risco e ao mercado, também conhecido como modelo de mercado ou modelo de índice único, é um modelo estatístico que estabelece uma relação linear entre o retorno de uma ação e o retorno do portfolio de mercado. Uma das vantagens desse modelo é a sua formulação levar em conta o risco específico de cada empresa. O retorno esperado de uma ação i é dado por:

E (Rit ) = i+ i E (Rmt ) + εi

Onde:

E (Rit ) = retorno esperado da ação i na data t;

E ( mt) = retorno do portfolio de mercado na mesma data;

e i = parâmetros estimados de regressão linear;

Segundo Camargos e Barbosa (2003) o termo de distúrbio é interpretado como uma medida do retorno anormal para acionistas detentores das ações i no período t. Constitui-se de um retorno anormal na medida em que representa o desvio de um título de sua expectativa de retorno.

Considerando que o referido termo de erro seja zero, = 0, o retorno esperado é dado por:

,

Por sua vez o retorno anormal pode ser representado matematicamente por:

, ,

Onde:

, = retorno anormal da ação i na data t; Ri,t = retorno observado da ação i na data t;

, = retorno do portfolio de mercado na mesma data; e = são os parâmetros estimados de regressão linear.

Os modelos apresentados acima são os modelos estatísticos de natureza paramétrica, ou seja, em que as premissas específicas são feitas sobre a distribuição dos retornos anormais. Uma dessas premissas é a de que a distribuição de tais retornos segue a distribuição normal. Segundo Mackinlay (1997) existem também os modelos econômicos para cálculo dos retornos anormais, que seriam o modelo de precificação de ativos de capital (CAPM) e o modelo multifatorial, arbitrage pricing theory (APT).

Também Kloeckner (1995), realizando testes com retornos mensais de ações negociadas na BM&FBovespa, concluiu que é indiferente para o pesquisador optar por um ou outro modelo gerador de retornos anormais. Este autor sugere a adoção parcimoniosa de um modelo mais simples, como o modelo de mercado, sem prejuízo dos resultados e conclusões.

Uma vez que os estudos acima confirmam a eficácia de modelos sem grandes sofisticações, foi eleito no presente estudo para mensuração de retornos normais e anormais, o modelo de retorno ajustado ao risco e ao mercado, também denominado de modelo de mercado.

2.2.4. Procedimentos de estimação

Uma vez definidos os critérios acima cabe ao pesquisador definir o período de estimação para proceder aos cálculos dos retornos normais e a janela de evento para confrontar com o retorno normal obtido. Essa etapa envolve uma escolha subjetiva do pesquisador.

A figura 2 apresenta de forma ilustrativa o formato da metodologia:

Figura 2 - Linha do tempo de um estudo de evento

Fonte: Adaptado pela autora de Mackinlay (1997)

Em que:

t = 0 é a data do evento;

t = T0 + 1 até t = T1 é a janela de estimação e L1 = T1 - T0, a sua extensão; t = T1 + 1 até t = T2 é a janela do evento e L2 = T2 - T1, a sua extensão; t = T2+ 1 até t = T3 é a janela de comparação e L3 = T3 - T2, a sua extensão.

T0 T1 0 T2 T3

Janela de estimação

L1

Janela do evento

L2

Janela de comparação

L3

2.2.5. Procedimentos de teste

Após o cálculo dos retornos anormais, é necessário estabelecer as técnicas de agregação de tais retornos no tempo e entre os títulos, bem como, definir também o teste de hipótese, ou seja, a hipótese nula (H0) e a hipótese alternativa (Ha).

Considerando o modelo de mercado, tem-se que o retorno anormal é dado por:

, ,

Onde:

AR , = retorno anormal da ação i na data t;

Ri,t = retorno normal observado da ação i na data t ;

R , = retorno do portfolio de mercado na mesma data; e = parâmetros estimados de regressão linear. Sendo:

̂ ̂

∑ ̂ ²

̂

̂ 1

̂ 1

Em que:

Ri,t = retorno normal observado da ação i na data t;

R , = retorno do portfolio de mercado na mesma data;

1

2 ²

A variância do retorno anormal, então, seria dada por:

² ² 1 1 ² ̂ ²

A agregação bidimensional, no tempo e pelas ações integrantes da amostra é feita através do retorno anormal cumulativo (cumulative abnormal return), dado pela seguinte fórmula:

C ,

A variância de CAR é dada pela equação:

² , 1 ²

Sob a hipótese nula de o retorno anormal médio acumulado ser igual a zero, o retorno anormal médio acumulado padronizado pode ser obtido por meio da expressão:

, ² ,

2.2.6. Resultados empíricos

2.2.7. Interpretação e conclusões

Considerando os objetivos iniciais são feitos os testes de hipóteses e os resultados obtidos devem ser analisados e descritos.

2.3. A Teoria Positiva da Contabilidade

Em 1986 Watts e Zimmermam publicaram o livro "Positive Accounting Theory", o qual se tonou uma referência nos roteiros de estudos da pesquisa empírica positiva contábil. O objetivo da obra é o de oferecer uma forma de compreender a teoria e metodologia subjacente às bases econômicas da literatura empírica contábil. O conceito de teoria descrito no livro pelos autores é acompanhado de uma metodologia de pesquisa, resultado de acumulados anos de experiência de pesquisadores empíricos na produção de teorias.

Para compreender a nova teoria em consolidação, oriunda dos conceitos construídos em Economia e popularizada com o termo “teoria positiva” pelo famoso economista Milton Friedman, é preciso diferenciá-la da “teoria normativa”. Para tanto, por sua vez, faz-se necessário estudar os conceitos de dedução e indução. Hendriksen e Breda (1999) ensinam que o raciocínio dedutivo em Contabilidade é o processo de iniciar com objetivos e postulados e, destes, derivar princípios lógicos que proveem as bases para as aplicações práticas ou concretas. De acordo com Watts e Zimmermam (1986) o raciocínio dedutivo é típico da teoria normativa e adota a forma “Dadas as condições A, a alternativa B deve ser escolhida”. O processo indutivo, por sua vez, no qual se pauta a teoria positiva, consiste em obter conclusões generalizantes a partir de observações e mensurações parciais detalhadas. Trata-se de averiguações sobre “how the world works” do tipo “Se C então D”, sendo estas refutáveis. Iudícibus (2010) exemplifica como aplicação de indução em contabilidade a observação e análise das demonstrações financeiras relativas a entidades.

Os trabalhos de Ball e Brown (1968) e Beaver (1968) são apontados por Watts e Zimmermam (1986) como precursores da teoria positiva, também denominada de pesquisa contábil baseada no mercado de capitais (financial accounting capital markets research), na medida em que buscam encontrar uma relação entre a informação contábil e o mercado de capitais (LOPES, 2002). Tais artigos apresentaram uma nova metodologia para testar o efeito da informação contábil no mercado de capitais e demonstraram sua eficácia, abrindo campo para inúmeras pesquisas que se seguiram em diversos mercados. Dessa forma, não há como falar de teoria positiva da contabilidade sem mencionar esses dois estudos seminais.

Ball e Brown (1968) investigaram se os resultados contábeis podem ser empiricamente relacionados com o preço das ações. Em sua pesquisa analisaram também se os resultados contábeis refletem fatores já incorporados ao preço das ações ou se são tais resultados que transmitem conteúdo informacional ao mercado, alterando a expectativa dos investidores. Através da metodologia de estudos de eventos e do cálculo dos retornos anormais em bases mensais, os autores dividiram a amostra em duas sub-amostras: resultados inesperados positivos e resultados inesperados negativos. Uma das formas de segregação da amostra foi feita utilizando o modelo ingênuo de cálculo do lucro anormal, segundo o qual o resultado esperado para o próximo ano é o resultado corrente. Nesse caso, as empresas com resultado negativo foram alocadas em uma sub-amostra e as empresas com resultado positivo foram alocadas em outra sub-amostra.

Contudo, observou-se que, no referido trabalho, muito do ajuste de preços das ações ocorreram antes do mês da divulgação do resultado. O retorno anormal, tanto para as amostras de variações positivas quanto negativas moveu-se em direção ao sinal do resultado em cada um dos meses anteriores à divulgação. Wattz e Zimmerman (1986) conjecturam que a antecipação pode se dever ao resultado dos relatórios trimestrais ou a fontes não contábeis de informação. Em função dessa grande movimentação dos preços anteriormente ao anúncio, os autores concluíram na oportunidade que o resultado anual talvez não fosse uma fonte de informação muito oportuna.

De maneira geral, Ball e Brown (1968) concluíram que as informações contábeis possuem conteúdo informacional, bem como, que mais da metade das informações de uma empresa disponível durante um ano são capturadas a partir das demonstrações contábeis anuais.

próxima à divulgação das demonstrações contábeis. Nesse caso as observações foram semanais.

O autor utilizou a variância do retorno anormal como uma medida da informação contida nos anúncios anuais de resultados. A ideia é que a referida informação altera a expectativa do investidor em relação à probabilidade de distribuição dos fluxos de caixa futuros e, portanto, altera o valor das ações da empresa. Se os anúncios transmitem informações ao mercado, com a sua divulgação haverá alteração no preço das ações, logo, a expectativa de Beaver (1968) era encontrar retorno anormal dos papéis em torno da data dos anúncios de resultados anuais. Uma vez que em um mercado eficiente o retorno anormal em torno da data de tais anúncios deve ser zero, a mudança dos preços resulta em uma maior variância de retornos anormais nos dias de anúncio. Portanto, a hipótese de que os resultados contábeis transmitem informações ao mercado pode ser testada observando-se o aumento da variância do retorno anormal, na medida em que os anúncios de resultados tornam-se públicos.

Para comparar a variância do retorno anormal nas semanas em torno da divulgação, Beaver (1968) compôs um índice U e comparou a sua distribuição nos períodos de não divulgação com os períodos em que teria havido o efeito da divulgação (o período de divulgação foi considerado da semana -8 a +9, e, portanto, 17 semanas em torno da divulgação).

A constatação foi de que embora a maior atividade de preços tenha ocorrido na semana zero, houve significativa movimentação e os retornos foram maiores também nas semanas imediatamente anteriores à divulgação. Segundo Beaver (1968), as variações de preços acima da média, na semana imediatamente anterior à divulgação, podem refletir vazamento de informações, ou o fato de que o jornal Wall Street possa não ter sido a primeira única fonte de informação de relatórios de resultado em alguns casos. Movimento de preços acima do normal (indicando aumento de variância) também foi verificado nas duas semanas que sucederam à divulgação, tempo durante o qual os relatórios anuais são publicados e avaliados pelos investidores. O autor, então, concluiu que a divulgação de resultado anual contém informação relevante para a avaliação de ações.

Contabilidade a partir de Watts e Zimmerman (1986), quando cada vez mais pesquisas com essa abordagem começaram a se desenvolver.

No capítulo a seguir serão apresentadas e discutidas algumas pesquisas empíricas desenvolvidas sob o enfoque da teoria positiva da contabilidade.

2.4. Pesquisas empíricas sob o enfoque da Teoria Positiva da Contabilidade

Os resultados empíricos analisados foram divididos no presente trabalho em três grupos. O primeiro (1) é composto dos estudos de eventos que investigaram os reflexos da divulgação da informação contábil no retorno das ações no mercado de capitais antes de se cogitar da aplicação das normas IFRS. Trata-se de pesquisas que, de acordo com Lopes (2002), testam a eficiência de mercado na forma semiforte, em relação às informações contábeis. O segundo grupo (2) é composto dos estudos empíricos que investigam os reflexos da adoção do IFRS no mercado de capitais, cuja metodologia não é a de estudo de eventos. Há ainda um terceiro grupo (3), decorrente da intersecção dos dois primeiros, formado pelos estudos de eventos que investigam os reflexos da adoção do IFRS no mercado de capitais. Os resultados empíricos discutidos adiante podem ser resumidos, ilustrativamente, através da figura 3:

Figura 3 - Resultados empíricos relacionados à presente pesquisa Fonte: Elaborado pela autora

Estudos de eventos que investigam o reflexo da

divulgação das demonstrações contábeis no

mercado de capitais (1)

Estudos que investigam as consequências das normas

IFRS no mercado de capitais (2)

Estudos de evento

– reflexo IFRS no mercado

2.4.1. Estudos de eventos relacionados à informação contábil

Os primeiros estudos de eventos relacionados à informação contábil foram justamente aqueles que inauguraram a fase da teoria positiva da contabilidade, comentados no capítulo anterior, notadamente Ball e Brown (1968) e Beaver (1968). Ambos investigaram a reação do preço das ações em face da divulgação das informações financeiras das empresas, tendo como pressuposto teórico a hipótese de mercado eficiente, e, o evento estudado, foi justamente a publicação das demonstrações (earning annoucements).

Segundo Francis e Shipper (1999) a informação contábil é considerada relevante quando é capaz de alterar o conjunto de informações disponibilizadas ao mercado, fazendo com que os investidores revisem suas expectativas e, por consequência, o preço das ações. Os estudos realizados com essa abordagem tendem a seguir as metodologias propostas por Ball e Brown (1968) e Beaver (1968).

Lo e Lys (2000), por sua vez, sugerem uma classificação distinta, conforme a abordagem, para os trabalhos de Ball e Brown (1968) e Beaver (1968): enquanto o primeiro pode ser considerado como um estudo de avaliação de relevância (valuation relevance), o segundo aproxima-se mais do que se denomina de estudo de conteúdo informacional (informational content). Para Lo e Lys (2000) nos estudos de conteúdo informacional observa-se a divulgação contábil como um todo, não sendo possível realizar testes direcionais em função da natureza agregativa desses testes. Já os estudos de avaliação da relevância têm o objetivo de investigar a relação entre variáveis contábeis e valores de mercado (preço). É comum nessa abordagem utilizar o lucro contábil como variável a ser relacionada com a mudança dos preços.

retornos anormais positivos, enquanto a de más notícias foi fortemente impactada por retornos anormais negativos, situando-se a carteira das notícias neutras num patamar intermediário entre as outras duas.

Os estudos no mercado de capitais brasileiro buscando relacionar a informação contábil com o valor de mercado ou retorno das ações negociadas começaram a se consolidar a partir da década de noventa. Aponta-se como pioneiro o trabalho de Leite e Sanvicente (1990) que analisaram a utilização do valor patrimonial da ação no processo de análise de investimento no mercado e a significância do seu conteúdo informacional. Após este, inúmeros outros foram desenvolvidos, valendo citar aqueles que buscaram avaliar o impacto da divulgação da informação contábil no valor de mercado das ações.

Schiell (1996) analisou se a divulgação das demonstrações contábeis anuais e trimestrais das empresas de capital aberto da BM&FBovespa impactou o mercado de capitais e, para tanto, utilizou a metodologia do estudo de eventos. Duas hipóteses foram testadas. A primeira delas segundo a qual as demonstrações trimestrais e anuais contêm informações relevantes que influenciam significativamente a precificação das ações. A segunda hipótese investiga se a inclusão do parecer dos auditores independentes nas demonstrações produz efeitos sobre os preços das ações. Os resultados encontrados evidenciaram que a publicação das demonstrações anuais e trimestrais das empresas de capital aberto é um evento relevante ao mercado de capitais brasileiro e produz efeitos significativos sobre o preço de suas ações. Além disso, ficou ratificada a hipótese de que o mercado de capitais brasileiro possui uma eficiência em termos informacionais semiforte.

Perobelli e Ness Junior (2000) focaram os estudos na divulgação das demonstrações trimestrais das empresas, no período de 1997 a 1999, analisando os resultados que foram superestimados ou subestimados. Concluíram ser possível afirmar que o mercado reage de forma rápida e instantânea ao anúncio de informações não antecipadas de natureza favorável, promovendo o ajuste na direção esperada, ou seja, gerando retornos positivos no 1º e 2º dias subsequentes à divulgação da informação nova. Entretanto, o mesmo não se pode dizer das informações desfavoráveis ou neutras, que não produziram os retornos esperados em torno da data do evento, ou seja, divulgação das informações trimestrais.

corroborou a hipótese de mercado eficiente na forma semiforte, apontando a existência de retornos anormais na data de divulgação, nos dois dias anteriores e no dia posterior (+1), após o que, os preço dos ativos incorporam a nova informação.

Lima e Terra (2004) investigaram se o conteúdo informacional da contabilidade é capaz de influenciar a precificação das ações através de estudo de eventos, cujo evento estudado foi a divulgação das informações trimestrais e anuais de resultados no período de 1995 a 2002. Para a amostra total não verificaram retorno anormal no dia da publicação das informações contábeis. Contudo, perceberam retornos negativos e significativos estatisticamente nos dias –3 e +2. Já na amostra segregada por boas e más notícias, sendo a primeira composta das empresas com resultado maior do que no ano anterior, e a segunda, composta das empresas cujo resultado foi menor do que o do ano anterior, verificou-se que a natureza das informações é relevante para o mercado.

Scarpin, Pinto e Boff (2007) investigaram o conteúdo informacional da contabilidade, assumindo como pressuposto a hipótese de mercado eficiente. Foi realizada uma pesquisa empírica nas demonstrações contábeis de 2005 das empresas que compõe o Índice Brasil da BM&FBovespa, dividida em dois períodos: três semanas antes e três semanas após a divulgação das informações contábeis. A metodologia utilizada foi semelhante a um estudo de eventos, mas não seguiu exatamente os passos descritos por Mackinlay (1997). A pesquisa demonstrou que a data de publicação das demonstrações contábeis e as variáveis contábeis trazem reflexo no preço da ação e na quantidade de negócios.

A seguir, para facilitar a visualização das informações mais importantes será apresentado no quadro 2 um resumo dos principais achados em relação aos estudos de evento realizados no Brasil, nos quais o evento em comum estudado foi a publicação das demonstrações contábeis e o objetivo de todos foi investigar se a divulgação das demonstrações contábeis das companhias de capital aberto integrantes da amostra produz efeitos no comportamento dos preços das ações:

Estudos brasileiros

Autores /Ano Janela de estimação e do evento Conclusões

Schiell (1996)

Período estudado: jan/1987 a abr/1995

Estimação: 100 meses Evento: -4 a +4 meses

A publicação das demonstrações anuais e trimestrais das empresas de capital aberto é um evento relevante ao mercado de capitais brasileiro e produz efeitos significativos sobre o preço de suas ações. O autor não segregou a carteira entre ações de boas e más notícias.

Perobelli e Ness Junior (2000)

Período estudado: 1997 a 1999

Estimação: não informado Evento: -9 a +9 dias

Foi feita a segregação da amostra em 3 carteiras de notícias boas, neutras e más. Os resultados analisados são os trimestrais. As reações do mercado foram compatíveis com a natureza das notícias e o mercado reagiu de forma rápida e instantânea ao anúncio de informações não antecipadas (lucro, por exemplo) de natureza favorável, ou seja, gerando retornos positivos no 1º e 2º dias subseqüentes à divulgação da informação nova. Em relação às más notícias estas pareceram produzir efeitos anteriormente à data do evento, visto que para essa carteira foi produzido um retorno anormal negativo um dia antes da divulgação, o que pode indicar “vazamento de informação”.

Bernardo (2001)

Período estudado: maio/1995 a janeiro 2001

Estimação: 35 dias Evento: -3 a +3 dias

A publicação das informações trimestrais trazem informações úteis para a avaliação das empresas. Feita a segregação das amostras em carteiras de boas notícias, neutras e más notícias observou-se os retornos anormais também foram compatíveis com a natureza das notícias e antecipados. Na carteira de más notícias foi observado CARt

negativo no dia -3. Entretanto, nas três sub-amostras foram observados retornos anormais na janela do evento.

Lima e Terra (2004)

Período estudado: maio/1995 a janeiro 2001

Estimação: 151 dias: Evento: -1 a +1

0 a +5 -5 a +5

Na carteira total não foram observados retornos anormais na data do evento. Entretanto, observaram-se retornos anormais negativos com significância estatística no dia -3 e no dia +2. Nas sub-amostra de boas e más notícias foram observados retornos anormais com significância estatística na data do evento.

Métodos assemelhados aos estudos de eventos

Scarpin, Pinto e Boff (2007)

Período estudado: 2005

Estimação: Evento: - 3 a + 3

semanas

O objetivo do estudo foi averiguar a importância da divulgação das informações contábeis, assim como nos demais estudos. Porém, a metodologia foi um pouco distinta, tendo sido aplicada a técnica de análise de regressões. Os resultados evidenciaram que tanto a data das publicações quanto as informações contábeis nelas contidas trazem reflexo no preço das ações e na quantidade de negócios.

Quadro 2 - Resumo dos estudos de eventos nacionais cujo evento foi a divulgação da informação contábil

2.4.2. Estudos que investigam os reflexos da adoção do IFRS no mercado de capitais

A comunidade contábil defende que, comparado com o padrão legalista predominante na Europa Continental, o regime contábil do IFRS, criado de acordo com princípios do Common Law, apresenta inúmeras vantagens, dentre as quais, a de refletir mais adequadamente a essência econômica dos negócios e operações em detrimento da forma legal adotada; refletir ganhos e perdas econômicos de uma forma mais fiel à realidade, prover informações contábeis de maior qualidade, reduzir assimetria de informações entre administração e investidores, na medida em que se trata de um regime de maior transparência (BALL, 2005). Nesse sentido, muitos estudos empíricos, com variadas metodologias, têm sido desenvolvidos visando a confirmar ou afastar a pertinência das alegadas vantagens.

Os principais estudos analisados buscam ora investigar as consequências econômicas da adoção do IFRS, ora comparar a qualidade da informação contábil, entre os diferentes padrões (IAS/IFRS x USGAAP; IAS/IFRS x padrões domésticos).

Visando a identificar os trabalhos de maior repercussão em relação ao assunto, foi realizada uma pesquisa bibliométrica junto à base de dados do sistema Web of Science (WoS)

do índice de citações Institute for Scientific Information- ISI - Citation Indexes, uma das principais bases de dados disponível para esse tipo de pesquisa, a qual resultou no artigo de Martins, João e Marion (2012). Os dez principais estudos internacionais relacionados à adoção das normas IFRS levantados são apontados no quadro 3, abaixo:

Autores Artigos mais citados Média anual Citações/

Ball, R.; Robin, A.; Wu, J. S.

Incentives versus standards: properties of accounting income

in four East Asian countries. 141/ 15,67

Barth, Mary E.; Landsman,

Wayne R.; Lang, Mark H. International accounting standards and accounting quality. 39/9.75 Daske, H.; Hail, L.; Leuz, C.

et. al.

Mandatory IFRS Reporting around the World: Early Evidence

on the Economic Consequences. 35/8,75

Leuz, C. IAS versus US GAAP: Information asymmetry-based

evidence from Germany's new market. 50/5,56 Armstrong, C. S.; Barth,

Mary E.; Jagolinzer, A. D. et. al.

Market Reaction to the Adoption of IFRS in Europe. 8/4,00

Laux, C.; Leuz, C. The crisis of fair-value accounting: Making sense of the recent

debate. 12/4,00

Daske, H. Economic benefits of adopting IFRS or US-GAAP - Have the

expected cost of equity capital really decreased? 22/3,67

Ashbaugh, H.; Pincus, M. Domestic accounting standards, International Accounting

Standards, and the predictability of earnings 41/3,73

Hung, M. Accounting standards and value relevance of financial

statements: An international analysis 29/2,42

Daske, H.; Gebhardt, G. International Financial Reporting Standards and experts'

perceptions of disclosure quality 12/2,00

Quadro 3 - Principais artigos internacionais relacionados à adoção das normas IFRS