UNIVERDIADE AGOSTINHO NETO FACULDADE DE DIREITO

Programa de Mestrado e Pós-Graduação

Prof. Doutor Jacob Massuanganhe PhD, Politicas Públicas, Governação e Desenvolvimento Local

Director de Programas e do Mestrado - CPPPGL- UAN

https://sites.google.com/site/jacobmassuanganhe

Ponto de reflexão!

Ao longo do ano o administrador recebeu

informação do Governo Provincial para preparar a

visita do chefe do Estado e porque esta actividade

não estava planificada, o Administrador remeteu ao

gestor financeiro. Que precauções e como conciliar

3

O espírito da lei é nas palavras mais pequenas e

simples

O Orçamento do Estado

O Orçamento do Estado

Orçamento de Estado é uma previsão, em

Orçamento de Estado é uma previsão, em

regra anual, das despesas a realizar pelo

regra anual, das despesas a realizar pelo

Estado e dos processos de as cobrir,

Estado e dos processos de as cobrir,

incorporando a autorização concedida ao

incorporando a autorização concedida ao

Governo e à Administração Financeira para

Governo e à Administração Financeira para

cobrar receitas

cobrar receitas e

e realizar despesas

realizar despesas e

e

limitando para o efeito os poderes

limitando para o efeito os poderes

financeiros da Administração em cada

financeiros da Administração em cada

5

• É um instrumento que os governos utilizam para organizar os seus recursos financeiros;

• É uma lei constitucionalmente prevista que estima a receita e fixa a despesa para um exercício;

• É um instrumento utilizado pelos governos para demonstrar seus planos e programas de trabalho para um período de tempo.

Orçamento Público vs do Estado

“é parte de um processo de acção cooperativa no qual compromissos para contribuir com recursos unem-se aos compromissos para seu uso”.

Representa “um acordo antecipado sobre gastos e sobre as receitas”, que “tem duas vantagens: evita a contínua negociação sobre cada despesa e permite a cada membro do grupo planear actividades com a segurança de que os outros irão cooperar”.

O Orçamento do Estado (OE) é um quadro, geral e básico, de toda a Actividade Financeira do Estado, onde estão previstas as receitas por se cobrar e as despesas por se realizar

O Orçamento é simultaneamente uma previsão económica ou plano financeiro das receitas e despesas do Estado para o período de um ano; a autorização política deste plano visando garantir quer direitos fundamentais dos cidadãos, quer o equilíbrio e a separação de poderes e ainda a limitação dos poderes financeiros da Administração para o período orçamental.

A Constituição da República define no Artigo 104º que O

Orçamento Geral do Estado constitui o plano financeiro

anual ou plurianual consolidado do Estado e deve reflectir os objectivos, as metas e as acções contidos nos instrumentos de planeamento nacional.

O Orçamento Geral do Estado é unitário, estima o nível de

receitas a obter e fixa os limites de despesas autorizadas, em cada ano fiscal, para todos os serviços, institutos públicos, fundos autónomos e segurança social, bem como para as autarquias locais e deve ser elaborado de modo a que todas as despesas nele previstas estejam financiadas.

O Orçamento do

Quadro Macroeconómico

O Quadro Macroeconómico da proposta orçamental para o ano de 2011 é o seguinte:

9

O Orçamento Geral do Estado (OGE) para o ano de 2011 foi

preparado num ambiente de recuperação dos efeitos da crise financeira que se abateu sobre a economia mundial em

2008/2009.

Com a Economia Nacional não tem sido diferente; ao longo do

primeiro semestre de 2010, os sectores apresentaram já sinais de recuperação da sua actividade económica, embora tímidos, depois do conturbado ano de 2009. Apesar dos constrangimentos – como o atraso nalguns pagamentos e a contracção no crédito à economia – nota-se que os piores momentos da crise ficaram ultrapassados. Assim, antecipa-se que em 2011 a economia nacional se

desenvolva num contexto totalmente diferente daqueles que foram os dois últimos anos.

No âmbito do Quadro Geral de enquadramento da proposta orçamental, o Estado assume um papel mais activo como

coordenador do processo de desenvolvimento. Assim, os principais objectivos prioritários para 2011 são os seguintes:

i. Promover a unidade e a coesão nacional e a consolidação da democracia e suas instituições;

ii. Garantir um ritmo elevado e sustentado de desenvolvimento económico, com estabilidade, transformação e diversificação das estruturas

económicas;

iii. Melhorar a qualidade de vida e o desenvolvimento humano dos angolanos;

iv. Estimular o sector privado e o empresariado nacional; e

v. Reforçar a inserção competitiva de Angola no contexto internacional.

11

Dimensões e Funções do Orçamento (1)

Dimensões e Funções do Orçamento (1)

13

Económica:

Económica: o orçamento constitui uma previsão de o orçamento constitui uma previsão de gestão orçamental e uma exposição do plano

gestão orçamental e uma exposição do plano financeiro do Estado.

financeiro do Estado.

facilita facilita a gestão dos dinheiro público, tomandoa gestão dos dinheiro público, tomando--a mais a mais

racional e eficiente. Por outras palavras, evita o improviso, racional e eficiente. Por outras palavras, evita o improviso, que e sempre uma causa de desperdício.

que e sempre uma causa de desperdício.

constitui constitui um elemento fundamental na definição e um elemento fundamental na definição e

execução da política económica e social do governo, e execução da política económica e social do governo, e

permite aos agentes económicos e a sociedade em geral permite aos agentes económicos e a sociedade em geral conhecer as principais linhas desta política através dos

conhecer as principais linhas desta política através dos Conselhos Consultivos de vários níveis.

Dimensões e Funções do Orçamento (2)

Dimensões e Funções do Orçamento (2)

Política

Política; o orçamento uma vez aprovado , e a ; o orçamento uma vez aprovado , e a

autorização política do plano financeiro. Autoriza autorização política do plano financeiro. Autoriza o governo a realizar certas despesas e a cobrar

o governo a realizar certas despesas e a cobrar determinadas receitas.

determinadas receitas.

garante garante que atribuição dos rendimentos dos cidadãos e a que atribuição dos rendimentos dos cidadãos e a

utilização do dinheiro público estão dependentes da aprovação utilização do dinheiro público estão dependentes da aprovação pelos representantes do povo na assembleia da república.

pelos representantes do povo na assembleia da república.

assegura o equilíbrio e a separação dos poderes ;o parlamento assegura o equilíbrio e a separação dos poderes ;o parlamento

autoriza arrecadação de receitas e a utilização das mesmas ; o autoriza arrecadação de receitas e a utilização das mesmas ; o executivo (o governo executa o orçamento ; e o parlamento executivo (o governo executa o orçamento ; e o parlamento e/ou outro órgão jurisdicional fiscaliza sua execução).

e/ou outro órgão jurisdicional fiscaliza sua execução).

O O controlo político torna o processo de definição de políticas controlo político torna o processo de definição de políticas

Dimensões e Funções do Orçamento (3)

Dimensões e Funções do Orçamento (3)

15

jurídica

jurídica; o orçamento e o instrumento através do ; o orçamento e o instrumento através do qual se limitam os poderes financeiros da

qual se limitam os poderes financeiros da administração .

administração .

Os Os órgãos da administração terão de seguir as linhas órgãos da administração terão de seguir as linhas

traçadas pelo orçamento na execução da gestão financeira traçadas pelo orçamento na execução da gestão financeira do estado; não poderão gastar mais do que aquilo que vem do estado; não poderão gastar mais do que aquilo que vem especificado no orçamento nem cobrar receitas que não especificado no orçamento nem cobrar receitas que não estão inscritas neste documento.

estão inscritas neste documento.

A A autorização política que e concedida ao estado para autorização política que e concedida ao estado para

realizar despesas e cobrar receitas limita os poderes realizar despesas e cobrar receitas limita os poderes financeiros da administração publica.

As Tipologias do Orçamento (1)

As Tipologias do Orçamento (1)

a) Orçamentos funcionaisa) Orçamentos funcionais. Trata. Trata--se de agrupar as despesas se de agrupar as despesas

segundo as funções materiais do Estado. É possível deste segundo as funções materiais do Estado. É possível deste modo definir prioridades e reforçar a despesa em

modo definir prioridades e reforçar a despesa em determinados domínios em detrimento de outros.

determinados domínios em detrimento de outros. Por Por

exemplo, nas despesas sociais poderemos, de acordo com a situação da exemplo, nas despesas sociais poderemos, de acordo com a situação da economia e o nível de desenvolvimento privilegiar a Educação e a economia e o nível de desenvolvimento privilegiar a Educação e a Formação ou a Saúde

Formação ou a Saúde..

b) Orçamentos de b) Orçamentos de programasprogramas. . Para Para acelerar a indução e ou acelerar a indução e ou

maior acção do Estado podemos

maior acção do Estado podemos elaborar o Orçamento elaborar o Orçamento segundo uma lógica de Programas (

segundo uma lógica de Programas (de desenvolvimento de uma de desenvolvimento de uma região ou de uma actividade

região ou de uma actividade). A Constituição prevê, aliás, este ). A Constituição prevê, aliás, este método, com um fim de maior eficácia e racionalização.

As Tipologias do Orçamento (2)

As Tipologias do Orçamento (2)

17

c) Sistemas de gestão por objectivos (MBO)c) Sistemas de gestão por objectivos (MBO). A gestão por . A gestão por

objectivos (

objectivos (MBO, MBO, managementmanagement byby objectivesobjectives), baseia), baseia--se na se na

definição dos fins da actividade nos diferentes níveis, sendo as definição dos fins da actividade nos diferentes níveis, sendo as decisões coordenadas globalmente em função da sua

decisões coordenadas globalmente em função da sua

compatibilidade, eficácia e dos recursos existentes, num compatibilidade, eficácia e dos recursos existentes, num

horizonte de curto (1 ano) ou de médio prazo (5 anos), dando horizonte de curto (1 ano) ou de médio prazo (5 anos), dando origem à definição de estratégias e à avaliação de resultados. origem à definição de estratégias e à avaliação de resultados.

d) Orçamentos de base zerod) Orçamentos de base zero. Para evitar os efeitos perversos . Para evitar os efeitos perversos

da inércia administrativa e burocrática, este método exige que da inércia administrativa e burocrática, este método exige que os poderes Legislativo e Executivo e a Administração

os poderes Legislativo e Executivo e a Administração

procedam a uma reavaliação periódica das necessidades a procedam a uma reavaliação periódica das necessidades a

cargo do Estado de 5 em 5 anos, de modo que se privilegiem cargo do Estado de 5 em 5 anos, de modo que se privilegiem as prioridades da política económica em detrimento dos

as prioridades da política económica em detrimento dos desperdícios.

desperdícios.

As Tipologias do Orçamento (3)

As Tipologias do Orçamento (3)

e) Orçamento de tarefase) Orçamento de tarefas.. TrataTrata--se de um sistema se de um sistema

rudimentar, assente na justificação proveniente dos serviços rudimentar, assente na justificação proveniente dos serviços em relação às actividades que lhes cabem e que favorece a em relação às actividades que lhes cabem e que favorece a inércia burocrática.

inércia burocrática.

f) Orçamento de resultadosf) Orçamento de resultados. O chamado “. O chamado “performance performance

budget

budget” pretende complementar a execução e a avaliação. Ao ” pretende complementar a execução e a avaliação. Ao avaliar os resultados, pretende reorientar a previsão para as avaliar os resultados, pretende reorientar a previsão para as zonas de maior eficácia.

zonas de maior eficácia.

G) Orçamento Participativo: G) Orçamento Participativo: TrataTrata--se de um orçamento se de um orçamento

que procura evidenciar as necessidades reais da sociedade, que procura evidenciar as necessidades reais da sociedade, pelo que se alinha com ciclo de planeamento estratégico. pelo que se alinha com ciclo de planeamento estratégico.

H) Orçamentos privilegiado: H) Orçamentos privilegiado: TrataTrata--se de um tipo de se de um tipo de

Orçamento e Estimativa de Custo

O custo previsto para uma determinada acção:

Exemplo: O custo previsto pode-se alterar durante o

desenvolvimento do projecto, até quase o final da produção.

Acrescentam-se, alteram-se ou eliminam-se insumos e actividades a realizar.

Orçamento e Estimativa de Custo

O custo previsto para uma determinada acção:

Exemplo: O modelo de gestão adoptado deve está em sintonia

As regras orçamentais

As regras orçamentais

21

Na preparação do orçamento, dever Na preparação do orçamento, dever –– se se ––aoao respeitar vários respeitar vários

princípios e regras, normalmente designadas por regras princípios e regras, normalmente designadas por regras orçamentais . estas regras foram

orçamentais . estas regras foram teorizadas teorizadas de forma a de forma a

garantir que as funções económica , política e jurídica da garantir que as funções económica , política e jurídica da instituição o orçamental não sofram desvios

instituição o orçamental não sofram desvios..

São, no fundo, regras de bom senso, boa administração , São, no fundo, regras de bom senso, boa administração ,

rigor técnico e eficácia.

rigor técnico e eficácia. A lei define as regras da elaboração, apresentação, adopção, execução, fiscalização e controlo do Orçamento Geral do Estado.

A execução do Orçamento Geral do Estado obedece ao

princípio da Eficiência, efectividade, transparência e da

boa governação e é fiscalizada pela Assembleia Nacional e pelo Tribunal de Contas, em condições definidas por lei.

a) Anualidade

A regra da anualidade implica a votação anual do

orçamento, uma execução anual das despesas e receitas publicas , e uma fiscalização anual pelo Parlamento e/ou um órgão jurisdicional.

Do ponto de vista político, a anualidade assegura uma certa

regularidade no controlo da gestão do dinheiro Publico. Do ponto de vista económico, o ano apresenta-se como um bom período para a realização de cálculos económico.

Em Angola , a semelhança do que sucede na maioria dos

países as receitas e as despesas são orçamentadas para o

b) Equidade

Tem como finalidade garantir que os recursos sejam gastos

considerando a necessidade de não oneração das gerações futuras, especialmente no tocante a encargos cujo benefício reverta apenas para as gerações presentes. Deve, pois, existir equidade na

distribuição de benefícios e custos entre gerações.

c) Publicidade

O Governo deverá assegurar a publicação de todos os documentos

que se revelem necessários para assegurar a adequada divulgação e transparência do Orçamento de Estado e da sua execução. Antes do mais, temos a publicidade geral das leis, através do Diário da

República; depois temos o Diário da Assembleia da República, que publica integralmente todo o processo de aprovação orçamental (em plenário e em comissão).

d) Plenitude Orçamental (Regra da Unidade e da Universalidade)

Um só Orçamento e tudo no Orçamento. A regra da unidade , por

sua vez , significa que o orçamento deverá construir um único documento. Em suma, um só orçamento. Com esta formulação tradicional pretende-se ligar a unidade e a universalidade

orçamentais. A Lei prevê que o Orçamento do Estado seja unitário, compreendendo todas as receitas e despesas dos serviços integrados.

e) Regra da Não Consignação

De acordo com a regra da não consignação, não se poderá afectar o

produto de quaisquer receitas a cobertura de despesas pré-

f) Regra da Especificação

A regra da especificação obriga o governo a individualizar

suficientemente cada receita e cada despesa, segundo classificações que fixam o grau de discriminação das mesmas. Os classificadores podem ser económicos, por fonte de recurso, institucional.

A discriminação das despesas e receitas devera ser suficientemente

detalhada para permitir uma leitura clara das opções financeira de estado e uma gestão fácil.

Para fazer face a situações inesperadas e inadiáveis o Orçamento do

Ministério das Finanças será inscrita uma dotação provisional (Imprevistos e Plano de contingência)

a. Não redistribuivel b. Execução imposto c. Não trasitoriedade

g) Regra do orçamento bruto

A regra do orçamento bruto diz-nos que todas as receitas e

despesas são inscritas no orçamento pela importância ou valor integral em que foram avaliadas.

h) Equilíbrio orçamental

Prever em cada orçamento as receitas necessárias para cobrir todas

as despesas.

ESTRUTURA DO ORÇAMENTO

O orçamento é estruturado e organizado por

meio de um

sistema de classificação

que

tem o propósito de atender as exigências de

informações demandadas por todos os

interessados nas questões de finanças públicas.

29

Evidencia qual o efeito económico

da realização da Despesa.

É aquela que não

contribui para aquisição de um bem de capital.

Categoria Econômica Categoria Econômica

33 33

Despesa Corrente

Despesa Corrente Despesa de CapitalDespesa de Capital 44 44

É aquela que contribui para

Classificação orçamental das despesas

a) Orgânica: nesta classificação as despesas repartem-se por departamentos da Administração (capítulos) e por serviços (divisões) e, eventualmente, subdivisões; e, dentro de cada divisão ou subdivisão, por artigos, números e, se necessário, alíneas;

Ex: Órgão: Ministerio da Educação

b) Económica: Esta classificação distingue as despesas em correntes e de capital, umas e outras descriminadas por agrupamentos, subagrupamentos e rubricas;

Ex: Economica: Despesa corrente – Pagamento de salario

Classificação orçamental das despesas

c) Funcional: as despesas aqui agrupadas de acordo com a natureza

das funções exercidas pelo Estado. Destca-se por exemplo, com a Segurança interna, com a Defesa, com o Ensino, Saúde, etc.,

podendo fazer comparações com anos precedentes.

Função: Educação

d) Despesas por programa: um programa de despesas é um

conjunto de verbas destinadas à realização de determinado objectivo, abrangendo um ou vários projectos.

Classificação da Despesa

Classificação da Despesa

Classificação da Despesa

Classificação da Despesa

CLASSIFICAÇÃO INSTITUCIONAL CLASSIFICAÇÃO INSTITUCIONAL CLASSIFICAÇÃO INSTITUCIONAL CLASSIFICAÇÃO INSTITUCIONAL

+

CLASSIFICAÇÃO FUNCIONAL CLASSIFICAÇÃO FUNCIONAL CLASSIFICAÇÃO FUNCIONAL CLASSIFICAÇÃO FUNCIONAL ESTRUTURA PROGRAMÁTICA ESTRUTURA PROGRAMÁTICA ESTRUTURA PROGRAMÁTICA ESTRUTURA PROGRAMÁTICA+

CLASSIFICAÇÃO POR NATUREZA DA CLASSIFICAÇÃO POR NATUREZA DA CLASSIFICAÇÃO POR NATUREZA DA CLASSIFICAÇÃO POR NATUREZA DA

DESPESA DESPESA

18101.

Órgão: Ministerio da Educação

Unidade Orçamentária: Secretaria de Estado de Educação

Função: Educação

Subfunção: Ensino Basico /Superior

Classificação Institucional

Classificação Funcional

35

Classificação Institucional Classificação Institucional Classificação Institucional Classificação Institucional

Compreende os Órgãos Sectoriais e suas

respectivas Unidades Orçamentárias.

Visa responder à seguinte Pergunta:

Classificação Funcional Classificação Funcional

Visa responder à seguinte Pergunta:

Em que área de acção serão gastos?

Compreende:

37

FUNÇÃO FUNÇÃO

Compreende o maior nível de agregação das diversas áreas

de despesa do sector público;

Está relacionada com a missão institucional do órgão.

Uma partição da função, visando agregar determinado

subconjunto de despesas do sector público; SUBFUNÇÃO

SUBFUNÇÃO

Está associada às características da ação, não se restringindo

Classificação quanto a Classificação quanto a

Natureza de Despesa

Representado por 6 dígitos:

X

.Modalidade de Aplicação

Elemento de Despesa

YY

.XX

X.

Grupo de Despesa

Visa responder à seguinte Pergunta:

“O que” será adquirido e “qual” o efeito “O que” será adquirido e “qual” o efeito

Política macroeconómica:

i. Rendimentos e Preços: a qual consiste em promover o

desenvolvimento. Sustentado, com uma distribuição mais equitativa da actividade económica no território nacional e com o foco na

expansão das oportunidades de emprego.

ii. Fiscal: que terá por prioridade o melhor equilíbrio e maior controlo das contas, com vista à recuperação da capacidade de investimento do Estado. Do lado da melhoria das receitas do Estado, prevê-se a continuidade das acções já iniciadas em 2010 para a Reforma Tributária.

iii. Monetária e Cambial: que, para além do grande objectivo de contenção da inflação, as medidas de política no âmbito monetário e cambial, visarão, igualmente – tendo em conta que o ano de 2011 será um ano de consolidação da retoma da actividade económica – a criação de condições para a retoma dos investimentos do sector

privado.

a) Receitas ordinárias e extraordinárias: as primeiras são as que o Estado cobra num ano e voltará a cobrar, com toda a

probabilidade, nos anos seguintes. As segundas são as que, tendo sido cobradas num ano, não voltarão a ser cobradas, nos anos seguintes;

b) Receitas correntes e de capital: as primeiras são as que

provêm do rendimento do próprio período (impostos); as segundas resultam do aforro (empréstimos);

c) Receitas obrigatórias e voluntárias: As primeiras são percebidas pelo Estado, em virtude de obrigações impostas aos cidadãos pela lei; são aquelas cujo montante é fixado por via da

autoridade; as segundas são as que o Estado percebe em virtude de obrigações resultantes de negócios jurídicos; são aquelas cujo

montante é negocialmente estabelecido.

44

Classificação quanto à Natureza

Econômica da Receita

A receita classificar-se-á nas seguintes categorias

econômicas:

Receitas Correntes e Receitas de Capital.

RECEITAS CORRENTES

- Receita Tributária

- Receita de Contribuições - Receita Patrimonial

- Receita de Serviços

a) RECEITAS CORRENTES

Receita tributária, no âmbito de cada esfera

governamental, é aquela oriunda da sua competência de tributar, conforme o disposto na Constituição

(impostos, taxas e contribuições de melhoria).

Receita de contribuições é resultante de contribuições

sociais e contribuições económicas (contribuições

providenciarias, contribuição para o custeio do serviço de iluminação pública).

Receita patrimonial refere-se ao resultado financeiro

a) RECEITAS CORRENTES

Receita de serviços é a derivada de prestações de serviços

de comércio, transportes, comunicações, serviços hospitalares, etc;

Transferências correntes são as provenientes de recursos

financeiros recebidos de outras pessoas de Direito público ou privado, quando destinadas a atender despesas de manutenção e funcionamento, conforme condições estabelecidas.

outras receitas correntes são as provenientes de multas,

Classificação Econômica da

Receita

RECEITAS DE CAPITAL

- Operações de Crédito (juros) - Alienação de Bens (privatização)

- Amortização de Empréstimos (reembolsos) - Transferências de Capital

b) RECEITAS DE CAPITAL

x.x.x.x.xx.xx

•Categoria Econômica

•Sub Categoria Econômica

• Fonte

•Rubrica

•Alínea

•Sub-Alínea

O CICLO ORÇAMENTARIO

O CICLO ORÇAMENTARIO

Por processo orçamental entendemos tudo quanto, em termos

de substância e de forma tenha a ver com o OE; não só directa e proximamente como indirectamente, seja a montante seja a

jusante daquele. Dito de outro modo, seja qual for a vertente ou o lado de que olhemos o processo orçamental, deparamos

sempre, ou vamos ter a todas ou a cada uma daquelas três funções ou fases.

O processo orçamental, no seu

conjunto, é denominado por três fases ou funções:

• Planeamento,

• Execução

Planeamento

55

à Assembleia da República cabe, antes de mais, a aprovação à Assembleia da República cabe, antes de mais, a aprovação

do Orçamento de Estado (o poder de autorizar a realização do Orçamento de Estado (o poder de autorizar a realização de despesas e a cobrança das receitas.

de despesas e a cobrança das receitas.

Conceder a autorização para o Governo contrair e conceder Conceder a autorização para o Governo contrair e conceder

empréstimos, a tomada das Contas do Estado, a adopção do empréstimos, a tomada das Contas do Estado, a adopção do regime geral de elaboração de orçamentos, a aprovação do regime geral de elaboração de orçamentos, a aprovação do regime das finanças locais, a criação de impostos e sistema regime das finanças locais, a criação de impostos e sistema fiscal, a aprovação do regime das finanças locais.

fiscal, a aprovação do regime das finanças locais.

Todas estas competências têm incidência financeira pública e Todas estas competências têm incidência financeira pública e

na sua concretização traduz

na sua concretização traduz--se, segundo o princípio da se, segundo o princípio da separação e interdependência de poderes, a democracia separação e interdependência de poderes, a democracia financeira.

financeira.

Ao GovernoAo Governo cabe a iniciativa orçamental no tocante ao cabe a iniciativa orçamental no tocante ao

Estado bem como a respectiva execução, sob fiscalização da Estado bem como a respectiva execução, sob fiscalização da Assembleia da República e do Tribunal de Contas. À

Assembleia da República e do Tribunal de Contas. À Administração cabe a concretização das orientações Administração cabe a concretização das orientações

definidas pelos órgãos competentes e a aplicação da lei e das definidas pelos órgãos competentes e a aplicação da lei e das autorizações concedidas.

autorizações concedidas.

À À Assembleia da RepúblicaAssembleia da República cabe a aprovação do Orçamento cabe a aprovação do Orçamento

de Estado, a autorização para o Governo contrair e conceder de Estado, a autorização para o Governo contrair e conceder empréstimos, a adopção do regime geral de elaboração de empréstimos, a adopção do regime geral de elaboração de orçamentos, a aprovação do sistema de segurança social, a orçamentos, a aprovação do sistema de segurança social, a criação de impostos e sistema fiscal.

criação de impostos e sistema fiscal.

Fases do Ciclo Orçamentário

Executivo

1. Formulação do Quadro

2. Proposição de metas e prioridades para a administração e da política de alocação de recursos 3. Elaboração da

fundamentação do quadro orçamental

4. Preparação do orçamento e submissão para a aprovação.

5. [Avaliação da execução e julgamento das contas]

Legislativo

1. Apreciação e adequação da proposta

2. Apreciação e adequação da lei

3. Apreciação, adequação e autorização legislativa da proposta.

1. Preparação

1. Preparação e aprovação do Orçamento

e aprovação do Orçamento

Quadro constitucional e legal: Quadro constitucional e legal: A lei do orçamento, segundo a A lei do orçamento, segundo a

Constituição, é elaborada, organizada e votada anualmente, Constituição, é elaborada, organizada e votada anualmente, de acordo com a LQO.

de acordo com a LQO. NormalmenteNormalmente, a proposta de Lei do , a proposta de Lei do Orçamento de Estado para o ano económico seguinte é

Orçamento de Estado para o ano económico seguinte é apresentada pelo Governo, nos termos constitucionais à apresentada pelo Governo, nos termos constitucionais à Assembleia da

Assembleia da Nacional Nacional até até 15 de Outubro de cada ano15 de Outubro de cada ano. .

O O prazo referido não se aplica aos casos em que o Governo se prazo referido não se aplica aos casos em que o Governo se

A preparação orçamental é da competência do poder executivo.

A preparação do orçamento tem início com a divulgação das instruções para a sua elaboração pelo Presidente da República. (artigo 19.º LQOGE), que são dadas a conhecer a todos os serviços a quem compete (unidades orçamentais) a elaboração das propostas parciais do OGE, que resumem e integram as

propostas preliminares elaboradas pelas unidades gestoras delas dependente. A proposta do orçamento compreende:

O relatório de fundamentação, que constitui a introdução ao

projecto de lei orçamental;

O projecto de lei orçamental (aprovado por Lei); Os anexos ao projecto de lei orçamental.

59

1. Preparação

O primeiro, sob a responsabilidade dos órgãos do Executivo e

Governo Provinciais, que consolida as propostas preliminares

elaboradas pela unidades orçamentais e órgãos dependentes a elas subordinadas. Caberá ao município elaborar a proposta do

Orçamento, incluindo as actividades da comuna e submeter à província.

O segundo, a cargo do órgão central, responsável pelo

Orçamento Geral do Estado, que consolida as propostas parciais dos órgãos do Executivo e Governo Provinciais. As propostas dos órgãos de soberania que integram o OGE, devem ser discutidas entre o titular do órgão e o poder executivo, até ao dia 15 de Setembro.

3. Aprovação da proposta orçamental

O órgão central responsável pelo OGE (Direcção Nacional do

Orçamento) consolida as propostas apresentadas pelas unidades orçamentais e procede a uma avaliação preliminar. Após esta avaliação a proposta consolidada é remetida ao PR.

O Presidente da República, por sua vez, remete à A.N., a

proposta final do OGE, relativa ao exercício subsequente, até ao dia 31 de Outubro. (art. 24.º, n.º1). A remissão da proposta do OGE à A.N. é acompanhada por um relatório do PR sobre as grandes linhas que a sustentam (fundamentação).

4. Votação do orçamento

A AN deve votar a proposta de Lei Orçamental, até dia 15 de

Dezembro (art. 24.º n.º3 ). Se a Assembleia Nacional não votar ou, tendo votado, não aprovar a proposta de orçamento,

reconduz-se o orçamento do ano anterior, até a sua aprovação final, vigorando as regras duodecimais sobre a gestão orçamental até a aprovação da nova proposta.

A rejeição da proposta orçamental é comunicada ao PR com nota

explicativa das suas razões, bem como das propostas alternativas ou de emendas as opções de política económica e ao OGE, até ao dia 20 de Dezembro. (n.º 5, artigo 24.º) A nova proposta

A não aprovação do Orçamento:

A não aprovação do Orçamento:

Consequências

Consequências

63

A vigência da Lei do Orçamento de Estado pode ser A vigência da Lei do Orçamento de Estado pode ser

prorrogada quando haja rejeição da proposta de Lei do OE prorrogada quando haja rejeição da proposta de Lei do OE pela Assembleia da República, quando a tomada de posse do pela Assembleia da República, quando a tomada de posse do novo Governo tenha ocorrido entre 15 de Julho e 14 de

novo Governo tenha ocorrido entre 15 de Julho e 14 de Outubro, quando tenha ocorrido a caducidade da proposta Outubro, quando tenha ocorrido a caducidade da proposta da proposta de Lei do OE em virtude da demissão do

da proposta de Lei do OE em virtude da demissão do Governo proponente ou de o governo anterior não ter Governo proponente ou de o governo anterior não ter apresentado qualquer proposta, ou ainda no caso de não apresentado qualquer proposta, ou ainda no caso de não votação parlamentar da proposta de lei.

votação parlamentar da proposta de lei.

A prorrogação da vigência da lei do OE abrange o respectivo A prorrogação da vigência da lei do OE abrange o respectivo

articulado e correspondentes mapas orçamentais, bem como articulado e correspondentes mapas orçamentais, bem como os

os seus seus desenvolvimentos e os desenvolvimentos e os decretosdecretos--leisleis de execução de execução orçamental.

Critérios de Afectação do Orçamento

Existem dois segmentos que determinam a afectação doorçamento:

A) Critério Técnico: Privilegia a afectação do orçamento atendendo um conjunto de variáveis técnicas. O critério técnco é inerente a redução das assimetrias e assegurar a redistribuição equitativa da renda Nacional

Ex: Densidade populacional, nível de pobreza, dentre outros.

B) Critério Estratégico: Privilegia a afectação dos recursos com base em decisões estratégicas inerentes a maximização ou

reaproveitamento em cadeia multiplicadora a injecção dos recursos públicos.

Exemplo de critérios de Afectação

EXEMPLO DE CRITÉRIOS DE ALOCAÇÃO

LISTAGEM DE CRITÉRIOS

POPULAÇÃO: 10

>200000 <200000>100000 <100000

10 5 3

INCIDÊNCIA DA POBREZA: 30

>61% <61%

30 15

DESEMPENHO: 40

PROCERSDIMENTOS DA PLANIFICAÇÃO PARTICIPATIVA 20 MAU RAZOÁVELBOM

PRAZOS 1 2

QUALIDADE DA PROPOSTA 1 1.5 3 DISCUÇÃO E APROV CC´S 1 5 10 PRESTAÇÃO DE CONTAS 1 3 5

GRAU DE ASSIMILAÇÃO DOS PROCESSOS DE LICITAÇÃO 20

MAU RAZOÁVEL BOM

SOLICITAÇÃOSOLICITAÇÃO DE CONCURSOS 1 2 GESTÃO DE CONTRATOS 1 3 5 ORGANIZAÇÃO CONTABILISTICA 1 2 3 RECEITA LOCAL(Cresc.14%/ano) 2 5 10

LOCALIZAÇÃO 10

ÁREA MENOS CARENTE 3

ÁREA CARENTE 5

ÁREA MUITO CARENTE 10

ACESSIBILIDADE 10

BOA 3

DEFICIENTE 5

MÁ 10

TOTAL PONTOS 100

• População

• Incidência da Pobreza

• Desempenho

• Localização

Plano Anual

Plano Anual

67

O Planeamento O Planeamento inadequadainadequada é o problema fundamental é o problema fundamental que surge com frequência, que surge com frequência, muitas vezes os planos são muitas vezes os planos são implícitos e sem ligação implícitos e sem ligação

entre os objectivos, recursos entre os objectivos, recursos e resultados pretendidos. e resultados pretendidos.

Normalmente as Normalmente as

deficiências de planeamento deficiências de planeamento reflectem

reflectem--se em se em sistemas sistemas inadequados de monitoria e inadequados de monitoria e avaliação

avaliação, os resultados são , os resultados são quantificados em termos quantificados em termos físicos, sem medição do físicos, sem medição do impacto qualitativo

Análise dos objectivos Análise dos

objectivos

Identificação das

actividades Identificação

das actividades

Programação Financeira Programação

Financeira

Estratégias Estratégias Estratégias Estratégias

Missão / Visão / Valores Missão / Visão / Valores Missão / Visão / Valores Missão / Visão / Valores

Objetivos Estratégicos Objetivos Estratégicos Objetivos Estratégicos Objetivos Estratégicos Acções Estratégicas Acções Estratégicas Acções Estratégicas Acções Estratégicas

Plano de Acção Plano de Acção Plano de Acção Plano de Acção

a) Programação de Actividades

A programação das actividades consiste na identificação do

conjunto de acções a serem realizadas ao longo do período (ano). O Plano de actividade (programação das actividades) deve responder os desafios de médio e longo prazo.

Compreende as acções primárias e secundárias:

Exemplo:

Realização de um seminário (acção Primaria) Aquisição do material (acção secundaria)

71

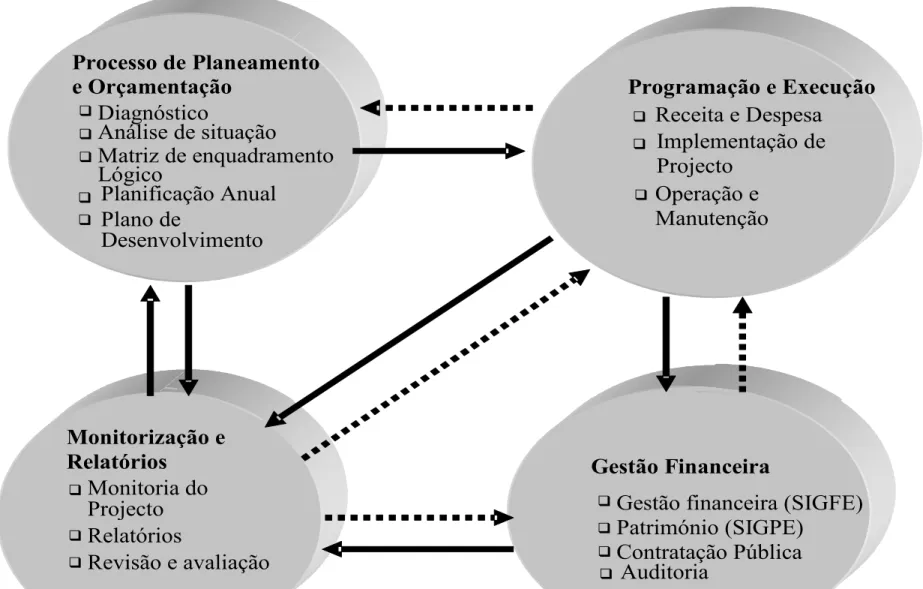

Figura 1: QUADRO INTEGRADO DE PLANEAMENTO E GESTÃO

Processo de Planeamento e Orçamentação

Diagnóstico

Análise de situação

Matriz de enquadramento

Lógico

Planificação Anual Plano de

Desenvolvimento Monitorização e Relatórios

Monitoria do

Projecto

Relatórios

Revisão e avaliação

Gestão Financeira

Gestão financeira (SIGFE)

Património (SIGPE) Contratação Pública Auditoria

Programação e Execução

Receita e Despesa Implementação de

Projecto

Operação e Manutenção

Orçamento Programático

Orçamento Programático

72

Matriz de Enquadramento Matriz de Enquadramento -- É o instrumento que É o instrumento que

consolida as Acções com as alocações financeiras consolida as Acções com as alocações financeiras do Orçamento (limites) e consta de:

do Orçamento (limites) e consta de:

a) Objectivos Estratégicosa) Objectivos Estratégicos, que são a tradução , que são a tradução

dos objectivos do programa, do Plano dos objectivos do programa, do Plano

Estratégico, dos Planos Sectoriais Integrados e Estratégico, dos Planos Sectoriais Integrados e do Plano Estratégico Municipal (

do Plano Estratégico Municipal (QualitativoQualitativo ––

Melhoria do sistema de ensino Melhoria do sistema de ensino))

b) Objectivos Específicosb) Objectivos Específicos, que são a tradução , que são a tradução

dos grandes objectivos. Define metas dos grandes objectivos. Define metas estratégicas, em termos

estratégicas, em termos percentuaispercentuais, do que se , do que se

Orçamento Programático

Orçamento Programático

73

c)

c) Acções a RealizarAcções a Realizar -- que são em concreto, e de que são em concreto, e de

maneira

maneira quantificávelquantificável, o que deverá ser feito , o que deverá ser feito

durante o período (dos seminários, 3 formações, durante o período (dos seminários, 3 formações, construção de 5 escolas, 3 centros de saúde,

construção de 5 escolas, 3 centros de saúde, campanhas de vacinação que abrangem a

campanhas de vacinação que abrangem a 300.000 crianças etc. etc.)

300.000 crianças etc. etc.)

d)

d) Orçamento combinado por fontes de Orçamento combinado por fontes de

financiamento

financiamento..-- expressa os montantes a que expressa os montantes a que

b) Programação Orçamental

A Programação financeira ou orçamental diz respeito a distinção

das diferentes categorias de despesas (nos termos do Plano de Contas) e a sua ligação em rubricas orçamentais.

Categorias de despesas são as diferentes nomenclaturas

descritivas na natureza da despesa nos termos do plano de contabilidade em vigor na republica de Angola.

As rubricas orçamentais, são os códigos de identificação de cada

uma das categorias orçamentais

Exemplo:

Combustível e lubrificantes (Categoria de despesa) 1.1.1.1.3.4.20 (rubrica orçamental

Ciclo de programação financeira

Ciclo de programação financeira

77

Elaboração e Aprovação do Plano de Acção

Elaboração do quadro do

Orçamento

Execução do

Orçamento Anual Controlo e

Avaliação do

Orçamento Anual

Elaboração ou Revisão do Plano Estratégico

(Impacto)

Elaboração dos

Programas ou Projectos

A Orçamentação Anual

A Orçamentação Anual

78

O Orçamento de receita O Orçamento de receita

Este define como pressuposto a capacidade de Este define como pressuposto a capacidade de

gerar rendimentos, a partir do qual se prevê com gerar rendimentos, a partir do qual se prevê com base nas quantidades dos bens ou serviços a

base nas quantidades dos bens ou serviços a prestar a cifras médias de receitas a obter, isto prestar a cifras médias de receitas a obter, isto baseado nos preços correntes ou futuros.

baseado nos preços correntes ou futuros.

Este tipo de orçamento em grande medida defineEste tipo de orçamento em grande medida

define--se como um orçamento provisional, a partir do qual se como um orçamento provisional, a partir do qual se fará a monitoria da actividade a realizar.

A

A

Orçamentação Anual

Orçamentação Anual

79

O Orçamento de DespesaO Orçamento de Despesa

A expressão comum de orçamentação de despesas é A expressão comum de orçamentação de despesas é

definição dos preços dos bens ou serviços a adquirir, definição dos preços dos bens ou serviços a adquirir, porém a ciência de custos hoje estabelece princípios de porém a ciência de custos hoje estabelece princípios de orçamentação baseado não somente aos preços mas orçamentação baseado não somente aos preços mas

também dando ênfase a análise dos Custos Mortos (CM), também dando ênfase a análise dos Custos Mortos (CM), isto é externalidades.

isto é externalidades.

Não basta definir o custo, é preciso avaliar o ambiente e Não basta definir o custo, é preciso avaliar o ambiente e

factores externos que possam interferir na actividade. O factores externos que possam interferir na actividade. O exemplo mais comum de externalidade é o caso vizinho exemplo mais comum de externalidade é o caso vizinho do r/c que planta flores para a beleza da parte frontal da do r/c que planta flores para a beleza da parte frontal da sua casa, que igualmente beneficia os restantes

sua casa, que igualmente beneficia os restantes moradores do prédio.

Metodologia de elaboração e execução do

Metodologia de elaboração e execução do

Orçamento

Orçamento

80 Base orçamental: Base orçamental: Quadro de Receitas e DespesasQuadro de Receitas e Despesas

Proposta orçamental inicialProposta orçamental inicial

Orçamento aprovado (artificio metodológico)Orçamento aprovado (artificio metodológico)

Execução orçamental (Balancete combinando)Execução orçamental (Balancete combinando)

Comparação percentual entre a proposta, o Comparação percentual entre a proposta, o

aprovado (artificio metodológico) e o executado aprovado (artificio metodológico) e o executado (avaliação)

(avaliação)

Peso ou importância percentual de cada rubrica Peso ou importância percentual de cada rubrica

Programação financeira

Programação financeira

81

a) Natureza

a) Natureza, tradução do conjunto de acções a , tradução do conjunto de acções a serem levadas a cabo ao longo do período e serem levadas a cabo ao longo do período e

obedecendo um cronograma definido que dita o obedecendo um cronograma definido que dita o plano de tesouraria.

plano de tesouraria.

b) Categorias de despesa:

b) Categorias de despesa: que são a descrição de que são a descrição de um conjunto de item que concorrem para uma um conjunto de item que concorrem para uma determinada acção (paridade com

determinada acção (paridade com sub sub--actividades

actividades no entanto respeitando o quadro no entanto respeitando o quadro padrão fixado pelo Plano de Contabilidade padrão fixado pelo Plano de Contabilidade Publica

Publica

a) Rubricas Orçamentais

a) Rubricas Orçamentais, tradução em forma de , tradução em forma de códigos e

códigos e subsub--codigoscodigos orçamentais. Determinam orçamentais. Determinam as diferentes escalas do orçamento.

as diferentes escalas do orçamento.

TECNICAS ORÇAMENTÁRIAS

TECNICAS ORÇAMENTÁRIAS

TECNICAS ORÇAMENTÁRIAS

TECNICAS ORÇAMENTÁRIAS

TABELA DE CÁLCULO TABELA DE CÁLCULO

Normalmente quando há um lançamento de concurso, há Normalmente quando há um lançamento de concurso, há

uma indicação das propostas Técnicas e financeiras. Estas uma indicação das propostas Técnicas e financeiras. Estas propostas são comparadas para fins de aprovação da

propostas são comparadas para fins de aprovação da tabelas Tipo que enunciam tecnicamente a natureza tabelas Tipo que enunciam tecnicamente a natureza descritiva dos custos (pré

descritiva dos custos (pré--estabelecida)estabelecida)

BASE DE CÁLCULO BASE DE CÁLCULO

RefereRefere--se a uma técnica de cálculo do custo com base na se a uma técnica de cálculo do custo com base na

descrição detalhada das categorias de despesas que descrição detalhada das categorias de despesas que

perfazem uma determinada actividade (determinação dos perfazem uma determinada actividade (determinação dos custos).

83

DESCRIÇÃO

1.1.2 1.2.2 1.3.4 1.3.7

AJUDAS DE CUSTO

COMBUSTIVE L

PASSAGEM MATERIAL CONSUMIVEL

ACT1 5.000 2.000

ACT2 2.000 10.000 3.000 5.000

ACT3 3.000 10.000 5.000

TOTAL 10.000 20.000 10.000 5.000

Conversor Orçamental Conversor Orçamental

Tabela Orçamental Tabela Orçamental

RUBRICA CATEGORIA OU CLASSES PLAFOND

1.1.2 AJUDAS DE CUSTO 10.000

1.2,2 COMBUSTIVEL 20.000

1.3.4 PASSAGEM 10.000

1.3.7 MATERIAL CONSUMIVEL 5.000

Exemplo:

Exemplo:

Kanimambo!

Professor Doutor Jacob Massuanganhe

https://sites.google.com/site/jacobmassuanganhe