CURSO DE CIÊNCIAS CONTÁBEIS

FRANCISCA ENISLANE NASCIMENTO POSSIDÔNIO

GRAU DE EVIDENCIAÇÃO DA RESPONSABILIDADE SOCIAL CORPORATIVA: ESTUDO COMPARATIVO ENTRE BRASIL E PORTUGAL

Orientador (a): Prof.ª Márcia Martins Mendes De Luca

GRAU DE EVIDENCIAÇÃO DA RESPONSABILIDADE SOCIAL CORPORATIVA: ESTUDO COMPARATIVO ENTRE BRASIL E PORTUGAL

Este artigo científico foi submetido à Coordenação do Curso de Ciências Contábeis, como parte dos requisitos necessários à obtenção do título de Bacharel em Ciências Contábeis, outorgado pela Universidade Federal do Ceará – UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho deste artigo científico é permitida, desde que feita de acordo com as normas de ética científica.

Data da aprovação: ____/____/____.

____________________________________________ Profª. Márcia Martins Mendes De Luca

Professor Orientador

____________________________________________ Profª. Alessandra Carvalho de Vasconcelos

Membro da Banca Examinadora

____________________________________________ Profª. Vera Maria Rodrigues Ponte

Grau de Evidenciação da Responsabilidade Social Coorporativa: estudo comparativo entre Brasil e Portugal

RESUMO

O nível de evidenciação de práticas de responsabilidade social corporativa pelas empresas tem sido objeto de inúmeras pesquisas no contexto acadêmico. Considerando a proximidade cultural-histórica entre Brasil e Portugal e o fato de que o país lusitano possui legislações de âmbito nacional que obrigam a divulgação de informações de caráter social (DIAS, 2009; REIS; MEDEIROS, 2007), o que ainda não acontece no Brasil, o objetivo geral do presente estudo é analisar, comparativamente, a evidenciação de informações sociais constantes nos relatórios divulgados por empresas brasileiras e portuguesas. Adicionalmente, propõe-se verificar o grau de aderência aos indicadores sociais essenciais do GRI nos relatórios das empresas da amostra, por meio dos cálculos dos Graus de Aderência Plena (GAPIE) de Dias (2006) e de Evidenciação Efetiva (GEE) de Carvalho (2007). Trata-se de uma pesquisa descritiva com abordagem qualitativa dos dados coletados nos relatórios de sustentabilidade de 2012, elaborados de acordo com as diretrizes GRI, de 18 empresas, sendo dez listadas na BM&FBOVESPA e oito listadas na Euronext Lisboa. Os resultados revelaram que tanto as empresas brasileiras como as portuguesas se encontram em diferentes estágios de aderência as diretrizes do GRI no tocante ao desempenho social, uma vez que apresentaram dispersão entre o maior e o menor GAPIE e GEE obtidos. As empresas brasileiras, em média, não possuem um alto grau de aderência plena (GAPIE) e efetiva (GEE) aos indicadores relacionados a Práticas Trabalhistas e trabalho decente, Direitos Humanos e Responsabilidade sobre o Produto. Conclui-se ainda que as empresas analisadas não possuem um alto grau de evidenciação de informações de caráter social, apesar de as empresas portuguesas possuírem maior grau de evidenciação do que as brasileiras.

Palavras-chave: Responsabilidade Social Corporativa. Evidenciação Relatório de Sustentabilidade.

1 INTRODUÇÃO

Face às novas tendências do mundo contemporâneo e da crescente competitividade empresarial, muitas entidades buscam se destacar pelos seus padrões econômicos, sociais ou culturais, de forma que se intitulam como “empresas socialmente responsável”. De acordo com Melo Neto e Froes (2005), o empreendedor social tem como objetivo obter resultados sociais significativos, de forma que sua base conceitual não é a caridade, mas a transformação.

Uma vez que as empresas percebem a importância de se firmarem como socialmente responsáveis, percebe-se um avanço por parte das empresas brasileiras na divulgação de informações de cunho social, apesar de não exigidas por legislação específica. Em contraponto, é comum aos países europeus a exigência de um feedback entre as empresas e a sociedade, tal como ocorre em Portugal, país onde é obrigatória a elaboração do balanço social desde 1985, por meio da regulamentação expressa na Lei nº 141/85 (KROETZ, 2000; FREIRE; REBOUÇAS, 2001; REIS; MEDEIROS, 2007).

Sobre a forma de apresentação desses relatórios, destacam-se alguns organismos que propõem modelos de relatórios. No Brasil há a contribuição de duas organizações: o Instituto Brasileiro de Análises Sociais e Econômicas (Ibase) e o Instituto Ethos de Empresas e Responsabilidade Social. No cenário internacional ressalta-se a contribuição das diretrizes da

Global Reporting Initiative (GRI), bem como da Organização das Nações Unidas (ONU), com o seu Guia de Indicadores de Responsabilidade Social Corporativa (MELO NETO; FROES, 2005; DE LUCA; MOURA; NASCIMENTO, 2012).

Nesse contexto, decorre o interesse em comparar o nível de divulgação de informações sociais por parte das empresas do Brasil e de Portugal, o que leva ao seguinte problema de pesquisa: Qual o grau de evidenciação de informações sociais por parte de empresas brasileiras e portuguesas?

A análise comparativa entre empresas brasileiras e portuguesas justifica-se pela proximidade cultural-histórica entre os dois países, bem como pelo fato de Portugal ser país membro da ONU (Organização das Nações Unidas) e da União Europeia (DIAS, 2009), órgãos empenhados no crescimento sustentável das empresas com a promoção da responsabilidade social. Ressalta-se também o fato do país lusitano possuir legislações de âmbito nacional que obrigam a divulgação de informações de caráter social (DIAS, 2009; REIS; MEDEIROS, 2007), o que ainda não acontece no Brasil, sugerindo que as empresas portuguesas possuem maior grau de evidenciação de informações sociais do que as empresas brasileiras.

O objetivo geral do trabalho é analisar, comparativamente, a evidenciação de informações sociais constantes nos relatórios divulgados pelas maiores empresas brasileiras e portuguesas. Adicionalmente, propõe-se verificar o grau de aderência aos indicadores sociais essenciais do GRI nos relatórios das empresas da amostra.

Esta pesquisa é descritiva, levando em conta que tem como finalidade descrever determinadas características de uma população, no caso a realidade das ações sociais de empresas brasileiras e portuguesas expressas nos relatórios de sustentabilidade referentes ao exercício de 2012. A amostra reúne 18 empresas, sendo 10 maiores listadas na BM&FBOVESPA, que compõem o Índice Bovespa (Ibovespa), e 8 maiores listadas na

Euronext Lisboa, que compõem o PSI-20 (Portuguese Stock Index).

O presente trabalho está dividido em cinco seções: introdução; referencial teórico, em que se discute os temas responsabilidade social corporativa e relatórios sociais; metodologia, apresentando os procedimentos da pesquisa; análise dos resultados; e conclusão.

2 REFERENCIAL TEÓRICO

2.1 Responsabilidade Social Corporativa

Grande parte da produção literária acerca do assunto responsabilidade social corporativa (RSC) é fruto do século 20, especialmente dos anos 1950, com a publicação do livro Social Responsibilities of the Businessman, por Howard Bowen (1956), considerado o pai do conceito, o qual definiu que a RSC “refere-se às obrigações dos homens de negócios para perseguir essas políticas, tomar essas decisões ou seguir essas linhas de ação que são desejáveis em termos dos objetivos e valores da nossa sociedade” (CARROLL, 1999, p.270). Porém, foi somente na década de 1970 que a responsabilidade social tornou-se mais específica e objetiva para as empresas (CARROLL, 1999).

das partes interessadas, cidadania corporativa (CARROL, 1999), sendo na atualidade, um conceito ligado à preocupação com o bem-estar social, representado por um comportamento ético moral (QUELHAS, et al, 2012).

Dessa forma, RSC é atualmente um tema amplamente discutido no contexto das organizações (CALIXTO, 2011), em que elas se posicionam como agentes sociais na tentativa de melhorar o atual cenário-econômico, à medida que é crescente a preocupação com os impactos negativos das suas atividades perante a sociedade (CARROLL; SHABANA, 2011).

Torquato (1986, p.49) considera que “(...) os dirigentes de empresa começam a perceber que os objetivos de suas empresas não são apenas o lucro. Eles tentam identificar outros fatores e situações, das quais dependem suas organizações”. Percebe-se que a maximização do lucro não é mais o objetivo único das atividades empresariais, e que mais que isso, a empresa objetiva gerar o bem-estar social, apoiando o desenvolvimento da comunidade ao seu redor e da sociedade em geral.

Para Tachizawa (2011, p.68), o conceito de RSC “deve expressar compromisso com a adoção e a difusão de valores, conduta e procedimentos que induzam e estimulem o continuo aperfeiçoamento dos processos empresarias”; de forma que, conforme ainda o autor, possa resultar na “melhoria da qualidade de vida da sociedade do ponto de vista ético”.

Machado Filho (2006, p.24) cita a definição do Business for Social Responsibility

(BSR), uma das principais entidades mundiais relacionadas ao tema, segundo a qual a RSC “se refere de forma ampla, a decisões de negócios tomadas com base em valores éticos que incorporam as dimensões legais, o respeito pelas pessoas, comunidades e meio ambiente”.

Segundo Ashley (2002, p.82):

Responsabilidade social pode ser definida como o compromisso que uma organização deve ter com a sociedade, expresso por meio de atos e atitudes que a afetam positivamente, de modo amplo, ou alguma comunidade, de modo especifico, agindo proativamente e coerentemente no que tange a seu papel específico na sociedade e a sua prestação de contas para com ela [...]. Mesmo com vários estudos acerca do assunto, bem como diversas organizações internacionais promotoras do conceito, a expressão responsabilidade social corporativa não possui uma definição consensual. Assim, pode-se entender que se refere “a maneira ética de condução dos negócios da empresa de forma que esta se torne corresponsável pelo desenvolvimento social” (HELENA; SPERS; GRAZIANO, 2010, p. 52).

É comum, porém, o conceito de RSC ser confundido com o conceito de filantropia. Filantropia pode ser entendida como uma ação social externa à empresa, que tem como beneficiária principal a comunidade em suas diversas formas. Já a responsabilidade social está relacionada com a forma de gestão e com as relações da empresa com os diversos públicos (stakeholders) com os quais se relaciona (INSTITUTO ETHOS, 2012).

2.2 Divulgação da Responsabilidade Social Corporativa

Os relatórios de divulgação das informações sobre a responsabilidade social das empresas representam, conforme De Luca et al. (2012, p. 366), “instrumentos de gestão e de informação capazes de evidenciar os resultados das organizações nas áreas socioeconômica e ambiental, tanto para fins internos como para públicos externos. São os chamados Relatório Social, Relatório de Sustentabilidade ou Balanço Social”.

Dessa maneira, o Balanço Social proporciona interação entre os diferentes públicos envolvidos nos negócios da organização, de forma que “devem apresentar informações sobre o histórico da empresa, seus princípios e valores, governança corporativa, perfil do empreendimento, dialogo com partes interessadas e indicadores de desempenho social, econômico e ambiental” (REIS; MEDEIROS, 2007, p.78).

Em vários países a elaboração e a divulgação do Balanço Social são de caráter voluntário, porém, em alguns outros, como França, Portugal e Bélgica, ele é uma demonstração obrigatória por parte das empresas, considerando enfoques diversos, como explicitado no Quadro 1.

Quadro 1- Enfoque do Balanço Social nos EUA e em alguns países europeus

País Enfoque

Estados Unidos Satisfação de consumidores/clientes e da sociedade em geral; qualidade dos produtos, controle de poluição, preservação do meio ambiente, contribuição da empresa às obras culturais, transporte coletivo e outros benefícios à coletividade.

França

Informações aos empregados, tais como: nível de emprego, renumeração, encargos sociais, condições de higiene e segurança, outras condições de trabalho, formação profissional, relações profissionais e outras condições de vida

dependentes da empresa.

Portugal

Ênfase às ações sociais das empresas destinadas à melhoria de vida da comunidade, ressaltando o nível de emprego, os custos com pessoal, higiene e segurança, formação profissional e proteção social complementar.

Bélgica Informações centradas no nível de emprego, na movimentação de pessoal, na criação e na manutenção de empregos e formação de empregados.

Holanda Informações sobre as condições de trabalho e estatísticas sobre o emprego. Suécia Informações para os empregados.

Alemanha Condições de trabalho e aspectos ambientais.

Inglaterra Discussão sobre a responsabilidade social e grande pressão para a divulgação mais ampla dos relatórios sociais.

Fonte: Adaptado de De Luca (1998); Reis e Medeiros (2007).

No Brasil há duas organizações responsáveis por incrementar e estimular a divulgação de informações sociais: o Instituto Brasileiro de Análises Sociais e Econômicas (IBASE) e o Instituto Ethos. O balanço social proposto pelo IBASE é um modelo inspirado no formato dos balanços financeiros, constituindo-se de uma planilha composta por indicadores quantitativos e qualitativos referentes a informações sobre investimentos financeiros, sociais e ambientais (INSTITUTO ETHOS, 2007). Já o modelo proposto pelo Instituto Ethos baseia-se principalmente na estrutura e conteúdo dos relatórios sociais propostos pelo GRI e pelo ISEA (Institute of Social and Ethical Accountability), resultando nos chamados Indicadores Ethos de Responsabilidade Social Empresarial (REIS; MEDEIROS, 2007).

qualitativa, que de alguma forma proporcione uma base adequada de informações aos seus

stakeholders, vale ressaltar que, conforme Carvalho e Siqueira (2007), os balanços sociais apresentam problemas que prejudicam o alcance de seu objetivo tais como a abrangência limitada, viés para marketing, reduzido nível de transparência e uma padronização ainda muito sutil.

No âmbito internacional existem iniciativas com o objetivo de repensar a formatação dos relatórios de sustentabilidade através da normalização de definições, formatos e indicadores de desempenho, tais como o Guia de Indicadores de Responsabilidade Corporativa em Relatórios Anuais da ONU e as Diretrizes para Elaboração de Relatórios de Sustentabilidade da GRI (Global Reporting Initiative) (DOMINGOS, 2010; DE LUCA et al, 2012).

Lançado em 2008 pela Organização das Nações Unidas (ONU), o Guia de Indicadores de Responsabilidade Corporativa em Relatórios Anuais é uma ajuda técnica voluntária, com o objetivo de ajudar na evidenciação de relatórios corporativos mais concisos e comparáveis, visando atender a demanda dos investidores e de outras partes interessadas em informações mais amplas sobre as contribuições não financeiras das empresas para a sociedade (UNITED NATIONS, 2008).

O Guia da ONU é dividido em seis grupos (Comércio, investimentos e aspectos relacionados; Criação de empregos e práticas trabalhistas; Tecnologia e desenvolvimento de recursos humanos; Saúde e segurança), de forma que fornece orientações detalhadas sobre a preparação de relatórios utilizando os indicadores selecionados, levando em conta, no momento da seleção de tais indicadores, alguns critérios de qualidade, tais como a comparabilidade, a relevância e materialidade, a compreensibilidade, a confiança e a verificabilidade (UNITED NATIONS, 2008).

A Global Reporting Initiative (GRI) é uma organização independente internacional, iniciada em 1997, cujo objetivo é desenvolver e aprimorar diretrizes para a elaboração de relatórios de sustentabilidade de forma a permitir que os relatórios de sustentabilidade das organizações sejam tão periódicos e comparáveis quanto os relatórios financeiros (INSTITUTO ETHOS, 2007).

De acordo com a organização, sua missão é fazer com que a prática de relatórios de sustentabilidade se torne padrão, fornecendo orientação e suporte para as organizações. A primeira versão das Diretrizes para Elaboração de Relatórios de Sustentabilidade da GRI foi lançada em 2000. Após o lançamento, foram revisadas em 2002 e 2006, e atualizadas em 2011, sendo as duas ultimas versões (G3 e G3.1) atualmente válidas (GRI, 2013). Ademais, ressalta-se a revisão, em maio de 2013, para a versão G4, com o objetivo de promover melhorias técnicas e ajudar os relatores a atender à necessidade de contemplar a todos os públicos interessados, disponível também em formato online (GRI, 2013).

O Relatório de Sustentabilidade estruturado pela GRI traz inúmeros indicadores que evidenciam os desempenhos econômico, social e ambiental das entidades. Os indicadores de desempenho são classificados em essenciais e adicionais. Os indicadores essenciais são de interesse da maioria dos stakeholders e considerados relevantes. Os indicadores adicionais são os que podem ser relevantes para algumas organizações, mas em geral não o são para a maioria (GRI, 2006).

Quadro 2 – Aspectos relativos aos indicadores de desempenho das Diretrizes da GRI

Grupo Indicadores Aspectos

Econômico Desempenho econômico Desempenho econômico; presença no mercado; impactos econômicos indiretos.

Ambiental Desempenho ambiental Materiais; energia; água; biodiversidade; emissões, efluentes e resíduos; produtos e serviços; conformidade; transporte; geral. Social Práticas trabalhistas e

trabalho decente

Emprego; relações entre trabalhadores e governança; saúde e segurança no trabalho; treinamento e educação; diversidade e igualdade de oportunidade.

Direitos humanos

Práticas de investimento e de processos de compra; não-discriminação; liberdade de associação e negociação coletiva; trabalho infantil; trabalho forçado ou análogo ao escravo; práticas de segurança; direitos indígenas.

Sociedade Comunidade; corrupção; políticas públicas; concorrência desleal; conformidade.

Responsabilidade sobre

produto Saúde e segurança do cliente; rotulagem de produtos e serviços; comunicação de marketing; privacidade do cliente; conformidade.

Fonte: Elaborado a partir do GRI (2006).

O modelo GRI traz também indicadores setoriais específicos, como para os setores serviços financeiros, agências públicas, serviços de telecomunicações, tendo em vista as diferenças inerentes a cada setor. Ressalta-se que os suplementos setoriais aplicáveis deverão ser acrescentados às diretrizes gerais, e não usados em seu lugar.

Diante da quantidade de informações e da natureza voluntaria da evidenciação, as entidades podem optar por divulgarem parte dos indicadores propostos, de forma que, após a finalização da elaboração do relatório, a empresa deve fazer uma declaração do nível de aplicação dos indicadores, ou seja, informar quais elementos da estrutura do relatório da GRI foram aplicados. Dessa forma, o relatório pode ser de nível de aplicação A, B ou C, dependendo da evolução da aplicação ou da cobertura da estrutura de relatórios da GRI. A organização poderá ainda autodeclarar um ponto a mais (+) em cada nível, caso tenha sido realizada uma verificação externa dos indicadores evidenciados, ou seja, uma auditoria (GRI, 2006).

Alguns estudos têm analisado o nível de divulgação das práticas de responsabilidade social corporativa das empresas, utilizando os indicadores GRI. Dias (2006) buscou analisar o grau de aderência plena das empresas brasileiras aos indicadores essenciais propostos nas Diretrizes da GRI (2002). As informações fornecidas foram confrontadas com o que efetivamente é definido pelo GRI, de forma que foi verificada grande variação (6% a 95,83%), demonstrando que as empresas brasileiras estavam em diferentes momentos de amadurecimento relativo à utilização desses indicadores.

Carvalho (2007) analisou, além do grau de aderência plena aos indicadores essenciais da GRI, o grau de aderência efetiva (que não considera os indicadores “omitidos com justificativa”) dos relatórios de sustentabilidade das empresas latino-americanas, com exceção das brasileiras, aos indicadores essenciais do GRI. Suas principais conclusões foram que os menores índices estavam concentrados no grupo de indicadores sociais e que as organizações analisadas se encontravam em diferentes estágios de aderência às diretrizes da GRI.

Uma análise comparativa da evidenciação da responsabilidade social corporativa foi realizada por Ott e Tessmann (2012) com base nos relatórios publicados por empresas brasileiras e espanholas no exercício de 2010, considerando a divulgação de ações relacionadas com público interno, público externo e meio ambiente. Os autores observaram uma maior divulgação por parte das empresas espanholas, com prevalência de informações relacionadas ao público interno, sendo explicada pelo fato de algumas empresas brasileiras não apresentarem relatórios de sustentabilidade.

2.4 A Responsabilidade Social Corporativa no Brasil e em Portugal

No Brasil, a ideia de Responsabilidade Social começou a ser discutida nos anos 1960 com a criação da Associação dos Dirigentes Cristãos de Empresas (ADCE), a qual defendia que a empresa, além de produzir bens e serviços, possui uma função social voltada para o bem-estar de seus empregados e da sociedade (TINOCO, 2008). Porém, as primeiras organizações que trabalharam efetivamente a RSC no país só surgiram a partir das décadas de 1980 e 1990, com o pioneirismo da difusão do balanço social pelo IBASE e com a crescente liderança a do Instituto Ethos, criado em 1998, responsável pela elaboração e divulgação de manuais e indicadores para a autoavaliação das empresas. A partir dessas, surgiram outras diversas organizações que trabalham no âmbito da RSC, tais como o Instituto de Defesa do Consumidor (IDEC), a Fundação Abrinq e o Centro Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS) (OLIVEIRA, 2008).

Conforme Tachizawa (2011, p.67), a responsabilidade social “está se transformando num parâmetro, e referencial de excelência, para o mundo dos negócios e para todo o Brasil corporativo”.

Atualmente, o Brasil se encontra em terceiro lugar mundial em número de empresas que publicam Relatórios de Sustentabilidade (GRI, 2013). Conforme estudo de Gisbert e Lunardi (2012), em uma amostra composta por empresas brasileiras que investem em responsabilidade social, no período compreendido entre 2003 e 2005, havia uma maior tendência em evidenciar a RSC de acordo com modelos próprios ou com o modelo IBASE. De acordo com o IBASE (2007), no ano de 2005 foram publicados 227 Balanços Sociais, considerando o modelo sugerido pela instituição. Porém, essa tendência vem sofrendo alteração, sendo crescente cada vez mais o número de empresas de diversos setores que elaboram seus relatórios de sustentabilidade sob a perspectiva do GRI (ARAUJO, 2012; CONCEIÇÃO et al, 2012; GISBERT; LUNARDI, 2012; GRI, 2013).

Ressalta-se ainda, no cenário brasileiro, a obrigatoriedade de divulgação da Demonstração do Valor Adicionado (DVA) para todas as companhias abertas, com o advento da Lei nº 11.638/07, ainda que tal demonstrativo evidencie poucas informações de natureza social se comparado, por exemplo, com o que é recomendado pelo Guia de Indicadores de RSC da ONU (DE LUCA et al, 2012).

Em Portugal, tal como acontece em outros países do mundo, é crescente o aumento de publicações empresariais relacionadas com os chamados Relatórios de Sustentabilidade (DOMINGOS, 2010), principalmente em consequência da adesão de empresas portuguesas a pactos e convenções internacionais, de forma que o país é membro da União Europeia (UE) e da Organização das Nações Unidas (ONU), fato que o impulsiona a comprometer-se com os tratados e políticas dessas organizações.

o emprego, o crescimento econômico, bem como para a melhoria da qualidade do ambiente (COM, 2001).

Conforme Dias (2009), Portugal aparece em 21.º lugar entre os 51 países que constituem o Índice Nacional de Responsabilidade Corporativa de 2003, atrás de todos os restantes países da União Europeia, à frente do Japão e dos Estados Unidos. Em 2007, foi definida uma estratégia nacional, a Estratégia Nacional de Desenvolvimento Sustentável (ENDS) 2015, que se propunha a fazer de Portugal, até 2015, um dos países mais competitivos da UE tanto em nível de qualidade do ambiente quanto de responsabilidade social (DIAS, 2009).

Atualmente no país existem muitas associações ligadas à temática da RSC, tais como Associação Portuguesa de Ética Empresarial (APEE), Grupo de Reflexão e Apoio à Cidadania Empresarial (GRACE), Associação Portuguesa de Ética Empresarial (APEE), BCSD - Portugal (Conselho Empresarial para o Desenvolvimento Sustentável – Portugal) e o Instituto Português da Qualidade (IPQ), sendo este último o responsável pela NP 4469 - Nova Norma Portuguesa de Responsabilidade Social, que tem por finalidade incentivar e orientar as organizações para uma atuação mais socialmente responsável, no contexto dos desafios do desenvolvimento sustentável (PORTUGAL, 2013).

Apesar de existir no país força legal para a elaboração do balanço social por parte das empresas, Tinoco (2008, p.56) ressalta que “o Balanço Social português restringe-se ao preenchimento do formulário anexo à lei, englobando uma série de dados sobre a situação dos recursos humanos da entidade e nada mais”, pelo que muitas empresas optam por ampliar a divulgação voluntária da RSC por meio dos Relatórios (ou Relatos) de Sustentabilidade.

Conforme estudos realizados por KPMG (2008), Dias (2009) e Gomes (2012), é crescente, ao longo dos anos, a publicação de relatório de sustentabilidade por parte das empresas portuguesas, de forma que as diretrizes do GRI são as normas mais utilizadas pelas mesmas para a elaboração dos seus relatórios de sustentabilidade.

Diante do exposto, considerando a adoção por grande número de empresas brasileiras e portuguesas e a abrangência dos indicadores do modelo de relatório de sustentabilidade da GRI, o presente estudo contempla a análise dos indicadores sociais nos relatórios de sustentabilidade GRI das empresas do Brasil e de Portugal. Os procedimentos de análise estão descritos na seção a seguir.

3 METODOLOGIA

A pesquisa se caracteriza como descritiva, levando em conta que tem como finalidade descrever determinadas características de uma população, no caso a realidade expressa nos documentos analisados. Quanto à natureza, a pesquisa é qualitativa, uma vez que se trata de uma amostra não probabilística, onde as empresas foram escolhidas de acordo com critérios específicos. Richardson (2008, p.79) complementa que a abordagem qualitativa de um problema justifica-se por ser “uma forma adequada para atender a natureza de um fenômeno social”.

importantes em diversos planejamentos para coleta de informações, dados e evidências” em pesquisas sociais aplicadas.

Para atender aos objetivos propostos foram selecionadas 40 empresas, 20 listadas na BM&FBOVESPA e 20 listadas na Euronext Lisboa. Para tal, foram consideradas as empresas brasileiras que compõe o Índice Bovespa (Ibovespa) e as empresas portuguesas que compõe o PSI-20 (Portuguese Stock Index). A escolha das empresas portuguesas que compõe o PSI-20 deu-se por este ser o maior índice no mercado português, de forma que é composto pelas maiores empresas negociadas na bolsa do país. Para a seleção dos componentes do índice as ações são elegíveis em função do valor transacionados nos últimos seis meses e o peso do título é estabelecido de acordo com sua importância relativa. Dessa forma, dada à composição do PSI-20, entende-se que as entidades selecionadas constituem uma boa amostra das empresas portuguesas com maior liquidez. Optou-se por considerar o Índice Bovespa, dada a grande representatividade de tal índice no mercado de capitais brasileiro e, assim como acontece com o PSI-20 em Portugal, lista as empresas de maior liquidez.

O conjunto de empresas selecionadas para compor a população do presente trabalho é resultante da análise dos índices no período de maio de 2013, quando os dados foram extraídos dos sites da BMF&Bovespa e Euronext. Ressalta-se que as empresas foram organizadas de acordo com sua participação nos índices em questão (Ibovespa e PSI-20), ou seja, pela sua representatividade na composição dos índices. Na lista do Índice Bovespa algumas empresas possuíam mais de uma ação entre as 20 maiores em participação, pelo que foram substituídas pelas empresas que lhes sucediam, uma vez que o objetivo da pesquisa é analisar as empresas que compõem a lista e não as ações em si.

Os dados necessários ao estudo foram coletados nos relatórios de sustentabilidade divulgados pelas empresas brasileiras e portuguesas, correspondentes ao exercício de 2012, mediante download nos sites das empresas selecionadas na amostra. Das 20 empresas brasileiras selecionadas, nove não disponibilizaram em seus sites relatórios de sustentabilidade referentes ao ano de 2012, conforme o modelo da GRI, e uma empresa foi excluída por se tratar de uma holding, e não possui operações para medição de desempenho social. Dessa forma, foram consideradas 10 empresas brasileiras como objeto do presente estudo. No tocante às empresas portuguesas, das 20 selecionadas, apenas oito divulgaram em seus sites os relatórios de sustentabilidade, conforme o modelo da GRI.

Quadro 3 - Empresas participantes da amostra

Empresas brasileiras Empresas portuguesas

No. Nome No. Nome

1 Banco do Brasil 1 Banco Comercial Português (BCP)

2 Vale 2 Banco Espirito Santo (BESP)

3 Petrobras 3 Mota-Engil

4 Itaú-Unibanco 4 EDP

5 Bradesco 5 Portugal Telecom

6 BM&FBovespa 6 REN

7 Ambev 7 Sonaecom

8 Ceming 8 Sonae S.A

9 CCR S.A 10 BRF S.A

Para o tratamento de dados foi utilizada a técnica de análise de conteúdo, a qual “visa identificar o que está sendo dito a respeito de determinado tema” (VERGARA, 2005, p.15). Dessa forma, para atender ao objetivo de verificar o grau de evidenciação das informações sociais pelas empresas, foram observados os 25 indicadores essenciais relacionados à dimensão social das diretrizes GRI (versão G3), conforme mostra o Quadro 4.

Quadro 4 - Indicadores essenciais da dimensão social da GRI

INDICADOR SIGLA INDICADOR ESSENCIAL

Práticas Trabalhistas e trabalho decente

LA1 Total de trabalhadores, por tipo de emprego, contrato de trabalho e região.

LA2

Número total e taxa de rotatividade de empregados, por faixa etária, gênero e região.

LA4 Percentual de empregados abrangidos por acordos de negociação coletiva

LA5

Prazo mínimo para notificação com antecedência referente a mudanças operacionais, incluindo se esse procedimento está especificado em acordos de negociação coletiva.

LA7 Taxas de lesões, doenças ocupacionais, dias perdidos, absenteísmo e óbitos relacionados ao trabalho, por região.

LA8

Programas de educação, treinamento, aconselhamento, prevenção e controle de risco em andamento para dar assistência a empregados, seus familiares ou membros da comunidade com relação a doenças graves.

LA10 Média de horas de treinamento por ano, por funcionário, discriminadas por categoria funcional.

LA13

Composição dos grupos responsáveis pela governança corporativa e discriminação de empregados por categoria, de acordo com gênero, faixa etária, minorias e outros indicadores de diversidade.

LA14 Proporção de salário base entre homens e mulheres, por categoria funcional.

Direitos Humanos HR1

Percentual e nº total de contratos de investimentos significativos que incluam cláusulas referentes a direitos humanos ou que foram submetidos a avaliações referentes a direitos humanos.

HR2 Percentual de empresas contratadas e fornecedores críticos que foram submetidos a avaliações referentes a direitos humanos. HR4 Nº total de casos de discriminação e as medidas tomadas

HR5

Operações identificadas em que o direito de exercer a liberdade de associação e a negociação coletiva pode estar correndo risco significativos e as medidas tomadas.

HR6 Operações identificadas como de risco significativo de ocorrência de trabalho infantil e medidas tomadas.

HR7

Operações identificadas como de risco significativo de ocorrência de trabalho forçado (ou escravo) e medidas tomadas.

Sociedade

SO1 Natureza, escopo e eficácia de quaisquer programas e práticas para avaliar e gerir os impactos das operações na comunidade.

SO2 Percentual e nº total de unidades de negócios submetidas a avaliação de riscos relacionados a corrupção.

SO3 Percentual de empregados treinados nas políticas e procedimentos anticorrupção da organização. SO4 Medidas tomadas em resposta a casos de corrupção.

públicas e lobbies.

SO8

Valor monetário de multas significativas e número total de sanções não-monetárias resultante da não-conformidade com leis e regulamentos.

Responsabilidade sobre o produto

PR1

Fases do ciclo de vida de produtos e serviços em que os impactos na saúde e segurança são avaliados visando melhoria, e o percentual de produtos e serviços sujeitos a esses procedimentos.

PR3 Tipo de informação sobre produtos e serviços exigida por procedimentos de rotulagem, e o percentual de produtos e serviços sujeitos a tais exigências.

PR6

Programas de adesão às leis, normas e códigos voluntários relacionados a comunicação de marketing, incluindo publicidade, promoção e patrocínio.

PR9 Valor monetário de multas por não-conformidade com leis e regulamentos relativos ao fornecimento e uso de produtos e serviços. Fonte: GRI (2006).

A escolha pelos indicadores essenciais do GRI relacionados à dimensão social deu-se pelo fato de que o relatório modelo GRI já está consolidado e reconhecido pelo mercado, conforme dispõem Brown, Jong e Levy (2009), apresentando, portanto, as principais ações das empresas no campo social, para os seus usuários.

Para a análise do grau de aderência dos indicadores elencados no Quadro 3, buscou-se classificar as informações obtidas nos relatórios analisados com base nos estudos de Dias (2006) e Carvalho (2007). Em seu estudo, Dias (2006) analisou a utilização do modelo proposto pelo GRI através do cálculo do Grau de Aderência Plena (GAPIE) aos indicadores essenciais, em que as empresas foram classificadas de acordo com a conformidade entre os dados informados nos relatórios e o que era solicitado pelo modelo GRI. Já Carvalho (2007), buscou mensurar o percentual da quantidade de informação efetivamente relatada pela organização dentro do potencial total de informação do modelo GRI por meio do cálculo do Grau de Evidenciação Efetiva (GEE).

Para calcular os graus mencionados no parágrafo anterior, primeiramente os indicadores foram classificados em “apresentados” e “não apresentados”, conforme descrito no Quadro 5.

Quadro 5- Classificação das informações

CATEGORIA SIGLA CLASSIFICAÇÃO DEFINIÇÃO

APRESENTADO

APL ADERÊNCIA PLENA

Quando todos os dados requeridos pelo indicador essencial foram devidamente fornecidos pela empresa

AP ADERÊNCIA PARCIAL Quando apenas parte das informações requeridas pelo indicador essencial foram apresentadas pela organização.

D DÚBIO

Quando as informações fornecidas não são suficientes para o usuário avaliar se a aderência é plena ou parcial.

I INCONSISTENTE Quando as informações apresentadas divergem das informações requeridas pelo indicador essencial.

NÃO APRESENTADO

ND NÃO DISPONÍVEL Quando a informação solicitada é pertinente às atividades da empresa, mas esta não tem condições de fornecê-las.

às atividades da empresa.

OJ JUSTIFICATIVA OMITIDO COM

Quando as informações requeridas são pertinentes à atividade da empresa, mas por sua própria decisão a empresa as omite, apresentando uma justificativa para tal feito.

O OMITIDO Quando o indicador essencial não é comentado. Fonte: Elaborado a partir de Dias (2006) e Carvalho (2007).

Posteriormente, foram calculados os GAPIE e GEE das empresas da amostra, considerando apenas a vertente social de evidenciação (Quadro 4), com base nas fórmulas descritas nos estudos de Dias (2006) e Carvalho (2007), conforme segue.

Fonte: Dias (2006)

Fonte: Carvalho (2007)

Vale ressaltar que os resultados obtidos podem variar de 0%, correspondente ao menor grau de aderência e evidenciação, e 100%, que representa o maior grau.

Os dados foram tabulados utilizando-se a planilha eletrônica Microsoft Excel, e em seguida, os resultados foram apresentados em tabelas e gráficos, conforme mostra a seção a seguir.

4 ANÁLISE DE RESULTADOS

Inicialmente apresenta-se a distribuição das empresas da amostra classificadas por setor de atuação. A Tabela 1 mostra os setores de atuação das dez empresas brasileiras e das oito empresas portuguesas.

Tabela 1 - Empresas da amostra classificadas por setor de atuação

Setor de atuação Quantidade de empresas

brasileiras Quantidade de empresas portuguesas

Construção Civil 0 1

Energia 1 2

Financeiro 4 2

Mineração 1 0

Petrolífera 1 0

Telecomunicação 0 2

Transporte e Logística 1 0

Varejo 2 1

Total 10 8

Fonte: Dados da pesquisa (2013)

GAPIE = Total dos Indicadores com APL + Total dos Indicadores OJ Total dos Indicadores Essenciais – Totais dos Indicadores NA

GEE = Total dos Indicadores com APL

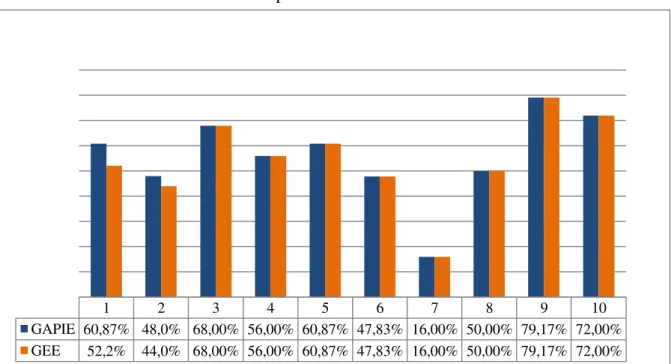

1 2 3 4 5 6 7 8 9 10 GAPIE 60,87% 48,0% 68,00% 56,00% 60,87% 47,83% 16,00% 50,00% 79,17% 72,00% GEE 52,2% 44,0% 68,00% 56,00% 60,87% 47,83% 16,00% 50,00% 79,17% 72,00%

Nota-se uma concentração de empresas do setor financeiro (40%) na amostra das empresas brasileiras. A Tabela 1 revela também a participação de três setores em ambos os conjuntos de empresas (brasileiras e portuguesas): energia, financeiro e varejo.

A partir da análise individual dos relatórios GRI-G3 de cada empresa, calculou-se os percentuais referentes aos graus de aderência plena (GAPIE) e de evidenciação efetiva (GEE) dos indicadores de desempenho social das empresas brasileiras e das empresas portuguesas, conforme critérios descritos na seção Metodologia.

Com base no objetivo deste estudo exibe-se um resumo geral comparativo do grau de evidenciação dos indicadores sociais entre as empresas brasileiras. O Gráfico 1 demonstra o GAPIE e GEE das empresas brasileiras estudadas no exercício em análise (2012).

Gráfico 1: GAPIE e GEE totais das empresas brasileiras

Fonte: Dados da pesquisa (2013).

Com base no Gráfico 1, pode-se constatar que três das 10 empresas analisadas apresenta alto grau de evidenciação plena (GAPIE) em relação ao desempenho social (acima de 65%). A empresa 9 apresenta o maior GAPIE (79,17%) e o menor é registrado pela empresa 7 (16,00%). Tal diferença explica-se pelo fato de que dos 25 indicadores essenciais do GRI relacionados ao desempenho social, a empresa 7 teve apenas 4 considerados de Aderência Plena. Já a empresa 9 teve 19 indicadores considerados de Aderência Plena. Com relação ao GEE, observou-se que os percentuais obtidos no cálculo dos índices da maioria das empresas, com exceção das empresas 1 e 2, foram, em geral, os mesmos apresentados para o GAPIE, o que significa que estas empresas não apresentaram omissões com justificativa. Levando em conta as diferenças encontradas entre os graus obtidos, percebe-se que as empresas brasileiras se encontram em diferentes estágios de aderência às diretrizes do GRI no tocante ao desempenho social.

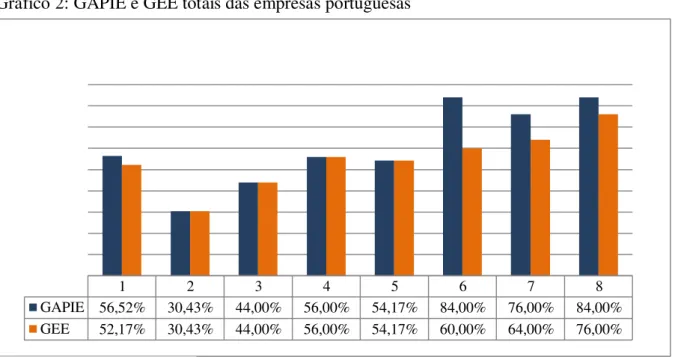

1 2 3 4 5 6 7 8 GAPIE 56,52% 30,43% 44,00% 56,00% 54,17% 84,00% 76,00% 84,00% GEE 52,17% 30,43% 44,00% 56,00% 54,17% 60,00% 64,00% 76,00% Gráfico 2: GAPIE e GEE totais das empresas portuguesas

Fonte: Dados da pesquisa (2013).

Dos dados expostos, verifica-se que três empresas apresentam elevado grau de aderência plena (GAPIE) aos indicadores de desempenho social (maior que 65%) e que em quatro das oito empresas portuguesas, os valores de GEE são diferentes dos valores de GAPIE. A empresa 6, apesar de ter tido um dos GAPIE mais elevado se comparado ao apresentado pela empresa 2, por exemplo, não apresenta um dos mais altos GEE, de forma que pode-se verificar que indicadores omitidos com justificativa pode alterar a qualidade do relatório publicado pela empresa. Assim como ocorre nas empresas brasileiras investigadas, verifica-se discrepância entre o maior e o menor GAPIE obtido (84,00% e 30,43%, respectivamente), de forma que as empresas portuguesas também se encontram em diferentes estágios de aderência às diretrizes GRI no tocante ao desempenho social.

Após a análise dos graus GAPIE e GEE individuais das empresas da amostra, foi possível fazer também uma analise comparativa entre os comportamentos das empresas das maiores empresas brasileiras e portuguesas, observando-se a média de cada um dos graus por tipo de indicador de desempenho social da GRI: Práticas trabalhistas e trabalho decente; Direitos humanos; Sociedade; e Responsabilidade sobre o produto.

A Tabela 2 apresenta a média do GAPIE das empresas brasileiras e das empresas portuguesas por tipo de indicador.

Tabela 2 - Média GAPIE por indicador da dimensão social

Empresas brasileiras Empresas portuguesas

Diferença

Indicadores Média GAPIE Indicadores Média GAPIE

Práticas trabalhistas e

trabalho decente 68,89%

Práticas trabalhistas e

trabalho decente 75,00% 6,11%

Direitos Humanos 43,33% Direitos Humanos 59,17% 15,84%

Sociedade 56,67% Sociedade 53,75% 2,92%

Responsabilidade sobre o

produto 39,17%

Responsabilidade sobre o

produto 40,63% 1,46%

Conforme se observa na Tabela 2, o indicador relacionado à Práticas trabalhistas e trabalho decente foi o que, em média, teve o mais alto grau de aderência plena, de forma que, em 2012, as empresas brasileiras apresentaram em média 6,3 indicadores considerados de Aderência Plena (APL) e as empresas portuguesas 6,5. O menor grau de aderência plena foi verificado no indicador Responsabilidade sobre o produto, em que, dos 4 indicadores essenciais, foram apresentados em média apenas 1, tanto pelas empresas brasileiras quanto pelas empresas portuguesas. Observa-se que as empresas brasileiras apresentaram, em média, maior GAPIE relacionado à Sociedade comparativamente às empresas portuguesas. Isso se deve ao fato de que as empresas brasileiras, em média, apresentaram 3,4 indicadores considerados de Aderência Plena (APL), frente a 2,62 indicadores apresentados, em média, pelas empresas portuguesas.

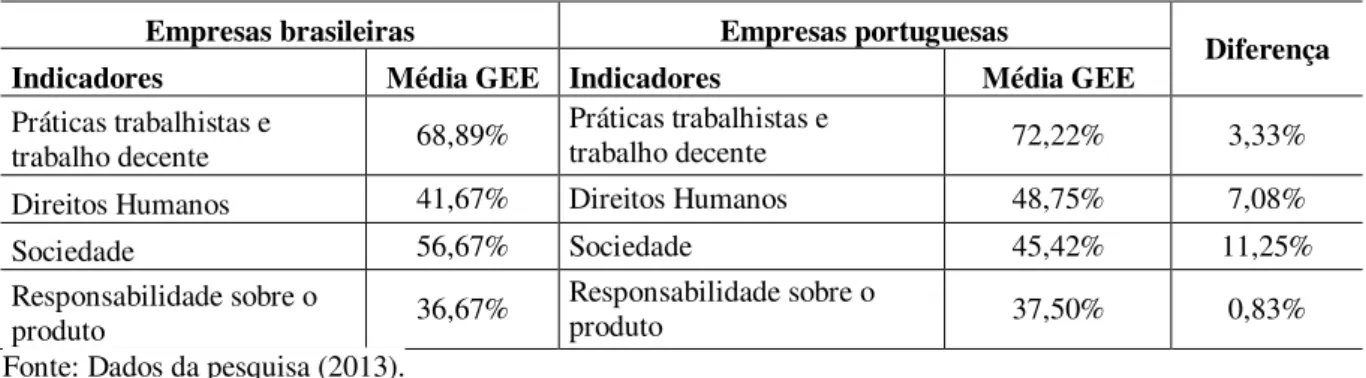

Uma vez que o GEE tem a finalidade de medir quanto a empresa efetivamente evidencia de informações que podem ser relatadas, quanto maior for o GEE maior será a quantidade de informações oferecidas aos usuários. A Tabela 3 demonstra a média do GEE obtida a partir dos dados do estudo, relacionadas aos tipos de indicadores de desempenho social, segundo a GRI.

Tabela 3 - Média GEE por indicador da dimensão social

Empresas brasileiras Empresas portuguesas Diferença

Indicadores Média GEE Indicadores Média GEE

Práticas trabalhistas e

trabalho decente 68,89%

Práticas trabalhistas e

trabalho decente 72,22% 3,33%

Direitos Humanos 41,67% Direitos Humanos 48,75% 7,08%

Sociedade 56,67% Sociedade 45,42% 11,25%

Responsabilidade sobre o

produto 36,67%

Responsabilidade sobre o

produto 37,50% 0,83%

Fonte: Dados da pesquisa (2013).

A partir dos dados da Tabela 3, pode-se afirmar que a média dos graus GEE e GAPIE das empresas brasileiras referentes aos indicadores Práticas trabalhistas e trabalho decente e Sociedade são similares, o que significa que estas empresas não apresentaram omissões com justificativa. Os indicadores relacionados à Práticas trabalhistas e trabalho decente foram os que apresentaram, em média, o maior grau de aderência efetiva tanto pelas empresas portuguesas quanto pelas brasileiras, e os relacionados a Responsabilidade sobre o produto os que tiveram, em média, o menor grau de aderência efetiva. Ressalta-se que, com exceção do indicador Sociedade, os GEEs apresentados, em média, pelas empresas brasileiras é próximo aos das empresas portuguesas. O GEE das empresas brasileiras referente ao indicador Sociedade foi, em média, maior que o obtido pelas empresas portuguesas.

Os resultados do presente estudo divergem das pesquisas de Dias (2006) e Carvalho (2007), que verificaram que os menores índices tanto de GAPIE, quanto de GEE, estavam concentrados no grupo de indicares sociais. No presente estudo, constatou-se que as empresas apresentam um alto grau de evidenciação em relação aos aspectos sociais analisados, como por exemplo, o GAPIE médio de 72,22% relativo às ‘Praticas trabalhistas e trabalho decente’, no caso das empresas portuguesas. Desataca-se ainda que os resultados obtidos por este estudo evidenciam que as empresas analisadas se encontram em diferentes estágios de aderência aos indicadores da GRI, apresentando tanto as empresas brasileiras, quanto as portuguesas, grande variação de GAPIE e GEE, corroborando com os achados dos autores retro citados.

Da mesma forma que em Dias (2009), o presente estudo também mostra um maior número de empresas brasileiras que divulgou relatórios de sustentabilidade de acordo com o GRI, comparativamente às empresas portuguesas, uma vez que das vinte empresas lusitanas, apenas oito delas (40%) apresentaram tal relatório. Verificou-se ainda uma maior evidenciação de informações sociais por parte das empresas brasileiras. Entretanto, o fato de apresentarem menores GAPIE e GEE do que as empresas portuguesas sugere que, apesar de evidenciar mais, as empresas brasileiras não o faz com total aderência aos indicadores GRI investigados.

5 CONCLUSÃO

Essa pesquisa teve como objetivo principal, analisar, comparativamente, a evidenciação de informações sociais constantes nos relatórios de sustentabilidade de empresas brasileiras e portuguesas por meio da verificação do Grau de Aderência Plena (GAPIE) e do Grau de Aderência Efetiva (GEE) aos indicadores de desempenho social requeridos pelas diretrizes GRI.

Foi observado que as maiores empresas dos dois países analisados se encontram em diferentes estágios de aderência aos indicadores sociais constantes nas Diretrizes do GRI, e que as empresas brasileiras, em média, não possuem um alto grau de aderência plena (GAPIE) e efetiva (GEE) (indicadores com aderência menor que 65%), o que vai de encontro aos resultados obtidos por Dias (2006). Verificou-se uma pequena vantagem das empresas portuguesas em relação às brasileiras no tocante aos indicadores relacionados a Práticas Trabalhistas e trabalho decente, Direitos Humanos e Responsabilidade sobre o Produto.

Com base nos resultados, conclui-se que, em geral, as empresas analisadas não possuem um alto grau de evidenciação de informações de caráter social, apesar de as empresas portuguesas possuírem maior grau de evidenciação do que as brasileiras. Tal configuração pode ser decorrente da forma como os indicadores são revelados pelas empresas. A partir da análise de conteúdo, pode-se constatar informações dúbias ou inconsistentes aos indicadores solicitados pelo GRI apresentado pelas empresas brasileiras, o que evidencia que as organizações devem demonstrar de maneira mais clara e concisa o que é solicitado pelo GRI. Ademais, ressalta-se que apesar de não terem um alto grau de evidenciação, o número de empresas brasileiras que divulgaram relatório de sustentabilidade baseado no modelo GRI foi maior que o de empresas portuguesas (50% das empresas brasileiras e 40% das empresas lusitanas), o que sugere que a disseminação da responsabilidade social corporativa se encontra mais consolidada entre as empresas brasileiras.

diversos usuários possam ter acesso a uma melhor informação sobre a Responsabilidade Social Corporativa das organizações.

Constitui limitação desta pesquisa, dentre outras, o tamanho da amostra, pois não representa todas as empresas listadas no Índice Bovespa e no PSI-20, não permitindo que os resultados possam ser generalizados, bem como o período considerado, uma vez que os dados utilizados referem-se somente ao exercício de 2012. Dessa forma, para futuras pesquisas recomenda-se a ampliação da amostra, além do uso de outras dimensões das diretrizes GRI – econômica e ambiental. Sugere-se ainda ampliar o espaço temporal, verificando a evolução dos graus de evidenciação das empresas.

REFERÊNCIAS

ARAUJO, Rafaela Garcia. (Des) compassos entre entendimento e práticas de

responsabilidade social corporativa. 2012. 90 f. Dissertação (Mestrado em Administração) - Escola Brasileira de Administração Pública e de Empresas, FGV, 2012. Disponível em: < http://bibliotecadigital.fgv.br/dspace/handle/10438/10662 >. Acesso em: 12 mai. 2013. ASHLEY, Patrícia de Almeida. Ética e responsabilidade social nos negócios. São Paulo: Saraiva, 2002.

BROWN, H. S., JONG, M. D. & LEVY, D. L. Building institutions based on information disclosure: lessons from GRI's sustainability reporting. Journal of Cleaner Production, 17, 571–580, 2009.

CALIXTO, Laura. Relatórios de Responsabilidade Social Corporativa no Brasil e no México: O Poder da Indústria Local. In: XXXV Encontro da ANPAD. Rio de Janeiro, 2011.

CARROLL, Archie B. Corporate Social Responsibility: Evolution of definitional constructo.

Business & Society. v.38, n.3, p.268-295, set.1999. Disponível em:

<http://www.dom.edu/export/sites/dominican/gpcommerce/downloads/Corporate_Social_Res ponsibility_Evolution_of_a_Definitional_Construct.pdf>.Acesso em: 20 mar. 2013.

________; SHABANA, Kareem M. The Business Case for Corporate Social Responsibility.

The Conference Board: Director's Notes. 7p, jun.2011 . Disponível em:

<http://www.conference-board.org/retrievefile.cfm?filename=1156_1307550372. pdf& type=subsite> . Acesso em: 20 mar. 2013.

CARVALHO, Fernanda de Medeiros. Análise da Utilização dos Indicadores Essenciais da Global Reporting Initiative nos Relatórios Sociais em Empresas Latino-Americanas. 2007. 140 f. Tese (Mestrado em Ciências Contábeis) - Curso de Ciências Contábeis, Ufrj, Rio de Janeiro, 2007. Disponível em: <http://teses2.ufrj.br/Teses/FACC_M/Fernanda DeMedeiros Carvalho.pdf>. Acesso em: 16 abr. 2013.

CARVALHO, Fernanda de M.; SIQUEIRA, Jose R. M. de. Análise da utilização dos Indicadores Essenciais da Global Reporting Initiative nos relatórios sociais de empresas latino-americanas. Pensar Contábil, v. 9, n. 38, 2007. Disponível em:

<http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/view/113>. Acesso em: 17 abr. 2013.

COM. Comissão das Comunidades Europeias. Livro Verde: promover um quadro europeu para a responsabilidade social das empresas. 2001. Disponível em:

CONCEIÇÃO, Sérgio Henrique; DOURADO, Gilson Barbosa; SILVA, Simone Freire. GLOBAL REPORTING INITIATIVE (GRI)-Um Estudo Exploratório Da Prática De Evidenciação Em Sustentabilidade Empresarial Na América Latina. Revista de Gestão, Finanças e Contabilidade, v. 2, n. 3, p. 17-38, 2012. Disponível em:

<http://www.revistas.uneb.br/index.php/financ/article/view/68>. Acesso em: 11 mai. 2013. DE LUCA, Márcia M. M.; Demonstração do Valor Adicionado: do cálculo da riqueza criada pela empresa ao valor do PIB. 1 ed. São Paulo: Atlas, 1998.

DE LUCA, Márcia M. M. et al. Demonstração do Valor Adicionado: do cálculo da riqueza criada pela empresa ao valor do PIB. 2ª ed. São Paulo: Atlas, 2009.

DE LUCA, Márcia M. M.; MOURA, André A. F. de; NASCIMENTO, Fernando S. P. do Evidenciação voluntária de Informações Sociais por empresas de capital aberto no Brasil com base dos Indicadores de Responsabilidade Social da ONU. Revista Alcance, v.19, n.3, p. 362-380, set.2012. Disponível em: <http://siaiweb06.univali.br/seer/index.

php/ra/article/view/2574/2392>. Acesso em: 16 abr. 2013.

DIAS, António Carlos Gomes. O relato da sustentabilidade empresarial: prácticas em Portugal. 2009. 116 f. Dissertação (Mestrado em Contabilidade e Auditoria), Universidade Aberta, Lisboa: 2009. Disponivel em: <https://repositorioaberto.uab.pt/handle/10400.2/ 1410>. Acesso em: 17 abr. 2013.

DIAS, Lidiane Nazaré da Silva. Análise da Utilização dos Indicadores do Global

Reporting Initiative nos Relatórios Sociais em Empresas Brasileiras. 2006. 181 f. Tese (Mestrado em Ciências Contábeis) - Curso de Ciências Contábeis, Ufrj, Rio de Janeiro, 2006. Disponível em: <http://www.facc.ufrj.br/index.php?option=com_jdownloads &Itemid=133 &task=finish&cid=40&catid=2>. Acesso em: 16 abr.2013.

DOMINGOS, Rui Manuel Delgado. A evolução da divulgação voluntaria de informações nas empresas cotadas na Euronext Lisboa do ano 2006 a 2008. 2010. 94 f. Dissertação

(Mestrado em Contabilidade), Instituto Superior de Contabilidade e Administração de Lisboa, Lisboa, 2010. Disponível em: <http://repositorio.ipl.pt/handle/10400.21/86>. Acesso em 16 abr. 2013.

FREIRE, Fátima; REBOUÇAS, Tereza Raquel. Uma descrição sucinta do balanço social francês, português, belga e brasileiro. In: SILVA, César Augusto; FREIRE, Fátima (Org.).

Balanço Social: Teoria e Prática. São Paulo: Atlas, 2001.

GISBERT, Ana; LUNARDI, Vitória. A evolução da RSC no Brasil entre as empresas listadas na Bovespa. Revista de Educação e Pesquisa em Contabilidade (REPeC), v. 6, n.

1,jan./mar. 2012. Disponível em: <http://www.repec.org.br/index.php/repec/article /view/212 >. Acesso em: 12 mai. 2013.

GOMES, Sónia Ferreira. Auditoria aos Relatórios de Sustentabilidade das empresas Portuguesas– Uma visão sobre o estado da arte e a perceção dos Revisores Oficiais de Contas. 2012. 149f. Dissertação (Mestrado em Controlo de Gestão) - Escola Superior de Tecnologia e Gestão, IPL, Leiria, 2012. Disponível em: <https://iconline.ipleiria.pt/handle /10400.8/737 >.Acesso em: 25 abr. 2013.

GRI. Diretrizes para Relatório de Sustentabilidade. São Paulo: 2006. Disponível em: <

https://www.globalreporting.org/resourcelibrary/Brazil-Portuguese-G3-Reporting-Guidelines.pdf >. Acesso em: 12 mai. 2012.

______. Focal Point Brazil. Disponível em: < https://www.globalreporting.org /network /regional-networks/gri-focal-points/focal-point-brazil/Pages/default.aspx>. Acesso em: 25 abr. 2013.

HELENA, Luis Antonio; SPERS, Eduardo E.; GRAZIANO, Graziela Oste. A Formação do Futuro Gestor: como a Responsabilidade Social Corporativa é Entendida e Aplicada.

In:SPERS, Valéria R. E.; SIQUEIRA, Elisabete S. (Org.). Responsabilidade Social: Conceitos, Experiências e Pesquisas. 1.ed. São Paulo: Ottoni, 2010. Cap. 3, p. 51-66. IBASE. Balanço social: o desafio da transparência. Rio de Janeiro, 2007. Disponível em: <www.balançosocial.org.br>.Acesso em: 12 mai. 2013

INSTITUTO ETHOS. Perguntas Frequentes. Disponível em: < http://www1.ethos.org.br /EthosWeb/pt/93/servicos_do_portal/perguntas_frequentes/perguntas_frequentes.aspx>. Acesso em: 12 mai. 2012.

__________. Guia para Elaboração de Balanço Social e Relatório de Sustentabilidade 2007. São Paulo: Instituto Ethos, 2007. Disponível em:< http://www.uniethos.org.br / _Uniethos /Documents/GuiaBalanco2007_PORTUGUES. pdf>. Acesso em: 12 mai. 2012 KPMG. International Survey of Corporate Responsibility Reporting 2008. Disponivel em:<http://www.kpmg.com/CN/en/IssuesAndInsights/ArticlesPublications/Documents/Corpo rate-responsibility-survey-200810-o.pdf>. Acesso em: 12 mai. 2013.

KROETZ, César Eduardo Stevens. Balanço Social: teoria e prática. São Paulo: Atlas, 2000. MACHADO FILHO, Cláudio P. Responsabilidade social e governança: o debate e as implicações: responsabilidade social, instituições, governança e reputação. São Paulo: Thomson Learning, 2006.

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato. Metodologia da Investigação Científica para Ciências Sociais Aplicadas. São Paulo: Atlas, 2007. MELO NETO, Francisco P.; FROES, César. Gestão da Responsabilidade Social Corporativa: O caso brasileiro. Rio de Janeiro: Qualitymark, 2005.

OLIVEIRA, José A. P. de. Empresas na Sociedade: sustentabilidade e responsabilidade social. Rio de Janeiro: Elsevier, 2008.

OTT, Ernani; TESSMANN, Letícia Goulart dos Santos. Intensidade da Evidenciação da Responsabilidade Social: Um Estudo Comparativo entre Empresas Brasileiras e Espanholas.

In: XXXVI Encontro da ANPAD. Rio de Janeiro, 2012.

PORTUGAL. Sustentabilidade. 2013. Disponível em:< http://europa.eu/youreurope /business/doing-business-responsibly/taking-sustainability-further/portugal/index_pt.htm> Acesso em: 17 abr. 2013.

QUELHAS, Osvaldo Luiz Gonçalves. et al. Evolução conceitual - histórica da responsabilidade social corporativa: uma revisão de literatura. In: XVI Congreso de Ingeniería de Organización. Vigo, Julho 18-20, 2012.

REIS, Carlos Nelson dos; MEDEIROS, Luiz Edgar. Responsabilidade Social das Empresas e Balanço Social: meios propulsores do desenvolvimento econômico e social. São Paulo: Atlas, 2007.

RICHARDSON, Roberto Jarry. Pesquisa Social: métodos e técnicas. 3. ed. São Paulo: Atlas, 2008.

TACHIZAWA, Takeshy. Gestão ambiental e responsabilidade social corporativa:

TINOCO,2011 João Eduardo P. Balanço Social: Uma Abordagem da Transparência e da Responsabilidade Pública das Organizações. 1. ed. São Paulo: Atlas, 2008.

TORQUATO, Gaudêncio. Comunicação Empresarial/ Comunicação Institucional. São Paulo: Summus, 1986.

UNITED NATIONS. Guidance on corporate responsibility indicators in annual reports.

United Nations: New York and Geneva, 2008.