Andréa Regina Ubeda Lopes

OS REFLEXOS DA IMPLANTAÇÃO DO BALANCED SCORECARD NO DESEMPENHO ORGANIZACIONAL

Estudo de Caso da Degrémont Tratamento de Águas Ltda.

MESTRADO EM CIÊNCIAS CONTÁBEIS

Andréa Regina Ubeda Lopes

OS REFLEXOS DA IMPLANTAÇÃO DO BALANCED SCORECARD NO DESEMPENHO ORGANIZACIONAL

Estudo de Caso da Degrémont Tratamento de Águas Ltda.

Dissertação Apresentada à Banca Examinadora como exigência parcial para a obtenção do título de MESTRE em Ciências Contábeis pela Pontifícia Universidade Católica de São Paulo, sob orientação do Prof. Roberto Fernandes dos Santos.

BANCA EXAMINADORA

______________________________________

Prof.Dr. Roberto Fernandes dos Santos (orientador)______________________________________

Profa. Dra. Neusa Maria Bastos F. Santos (PUCSP)pelo entusiasmo, conhecimento e disponibilidade.

Em especial ao orientador, Prof. Dr. Roberto Fernandes dos Santos, que, com dedicação e paciência, sempre esteve presente no decorrer deste trabalho, repartindo seus conhecimentos, mostrando novos horizontes, com os quais procurarei atingir meus ideais profissionais.

A Profa. Dra. Neusa Maria Bastos F. Santos, pelas sugestões que foram muito valiosas para conclusão deste trabalho.

Ao Prof.Dr. Haroldo Clemente Giacometti, pelas críticas construtivas, que permitiram aperfeiçoar este trabalho.

Ao Prof. José Gonzaga da Silva Neto, presidente da REGES, por todo o apoio financeiro e pelo incentivo de sempre, acreditando que eu seria capaz de vencer mais esta batalha.

Ao Prof. Msc. Célio Rejani, que sempre me incentivou a fazer esse mestrado e me orientou com sua grande sabedoria nos momentos mais difíceis de minha vida.

À empresa Degrémont Tratamento de Água Ltda., que abriu suas portas e

me proporcionou a oportunidade de desenvolver o trabalho. Em especial a Cristhiani Forti Chítero, Diretora de RH da América Latina, pela disposição e atenção em oferecer todo o suporte necessário para a realização do estudo.

A Deus, que tornou possível a concretização de um ideal, dando-me a vida, amor e forças para chegar até aqui, de onde partirei para caminhos diversos, mas nunca sozinha.

Aos meus pais, Jesus e Helena, que estiveram sempre ao meu lado, dando-me forças para continuar nesta caminhada.

Em especial as amigas Tatiana Manfré, Gláucia Costa, Bruna Pillon, Heloisa Portugal e Bianca Micheloni, que por vários momentos me auxiliaram com tanta dedicação e carinho.

O destino não é uma questão de sorte, é uma

questão de escolha. Não é uma coisa que se

espere, é algo a alcançar.

pensamento a presente pesquisa tem como objetivo demonstrar a importância da adoção da visão estratégica por meio do Balanced Scorecard (BSC) e demonstrar

quais os seus reflexos no desempenho da empresa pesquisada. Com o intuito de melhor se aprofundar no assunto, realizou-se um estudo de caso na Empresa

Degrémont Tratamento de Água Ltda., que vem adotando o uso do BSC desde

meados de 2008. Por meio da análise documental nos demonstrativos contábeis de 2005 a 2010, e entrevista estruturada, a pesquisa demonstra a importância da implantação do BSC no resultado econômico e financeiro da empresa quando todos os colaboradores têm claramente definidas as estratégias e os objetivos da mesma. Após analisar os dados levantados, pôde-se verificar que os principais resultados financeiros foram em relação ao aumento do faturamento e na redução de custos e despesas, já nos resultados não financeiros foi uma melhor cultura organizacional, com o comprometimento dos colaboradores com as estratégias, o que demonstra que o BSC trouxe retornos quantitativos e qualitativos à Degrémont.

Palavras-chave: Balanced Scorecard, Estratégia, Planejamento, Objetivos,

companies face these new challenges indicates its differential. The thought of this current research longs for demonstrating the importance of adopting a strategic eye through the Balanced Scorecard (BSC) and demonstrate the results it brings about to

the company. With the aim of going deep in this subject, it was done a study in the company Degrémont Water Treatment Ltd which has been adopting the use of BSC

since mid of 2008. By analyses of accounting demonstratives from 2005 to 2010 and structural appointment, the research demonstrates the importance of the introduction of BSC in the economic and financial results of the company when all the contributors clearly determine their strategies and goals. After analyzing the databases it was possible to verify that the mainly financial results were the raise of billing and the cut in costs and expenses. On the other hand, the results of the non financial were a better organizational culture with the commitment of the contributors with the strategies, which demonstrates that the BSC brought about quantitative and qualitative results to Degrémont Company.

Key Words: Balanced Scorecard, Strategy, Planning, Goals, Measurement,

1 INTRODUÇÃO... 18

1.1 CONTEXTUALIZAÇÕES DO ESTUDO ... 18

1.2 OBJETIVOS ... 21

1.3 JUSTIFICATIVA DA PESQUISA ... 21

1.4 DELIMITAÇÃO DO OBJETO E PROBLEMATIZAÇÃO ... 23

1.5 METODOLOGIA DA PESQUISA ... 24

1.6 ESTRUTURA DO TRABALHO ... 25

2 GESTÃO ESTRATÉGICA ... 26

2.1 VALORIZAÇÃO DOS INTANGÍVEIS ... 26

2.2 CADEIA DE VALOR ... 28

2.3 ESTRATÉGIA CORPORATIVA ... 29

2.4 PLANEJAMENTO ESTRATÉGICO ... 32

2.4.1 MISSÃO ... 33

2.4.2 VISÃO ... 33

2.4.3 VALORES ... 34

2.4.4 ANÁLISE SWOT ... 34

2.5 MENSURAÇÃO DO DESEMPENHO ... 37

2.6 INDICADORES DE DESEMPENHO ... 38

2.7 SISTEMAS DE MEDIÇÃO DE DESEMPENHO ... 40

2.7.1 ECONOMIC VALUE ADDED (EVA) ... 41

2.7.2 MODELO DE GERENCIAMENTO TOTAL DA MELHORIA CONTÍNUA ... 44

2.7.3 MODELO QUANTUM DE MEDIÇÃO DE DESEMPENHO ... 45

2.7.4 MODELO DOS TRÊS NÍVEIS DO DESEMPENHO DE RUMMLER E BRANCHE ... 45

2.7.5 MODELO DE MELHORIA DA PERFORMANCE DE SINK E TUTTLE ... 45

2.7.6 GESTÃO DA QUALIDADE TOTAL (TQM) ... 46

2.7.7 MODELO DE BENCHMARKING ... 47

2.7.8 MODELO PRISMA DE DESEMPENHO ... 47

2.7.9 MODELO DO BSC ... 48

3.3.1 PRIMEIRO PROCESSO –ESCLARECER E TRADUZIR A VISÃO ESTRATÉGICA ... 57

3.3.2 SEGUNDO PROCESSO -COMUNICAR E ASSOCIAR OBJETIVOS E MEDIDAS ESTRATÉGICAS ... 57

3.3.3 TERCEIRO PROCESSO –PLANEJAR, ESTABELECER METAS E ALINHAR INICIATIVAS... 58

3.3.4 QUARTO PROCESSO –MELHORAR O FEEDBACK E O APRENDIZADO ESTRATÉGICO ... 59

3.4 PRINCÍPIOS DO BSC ... 60

3.4.1 RELAÇÕES DE CAUSA E EFEITO ... 61

3.4.2 MEDIDAS DE RESULTADO E VETORES DE DESEMPENHO ... 61

3.4.3 RELAÇÕES COM OS FATORES FINANCEIROS ... 62

3.5 AS PERSPECTIVAS DO BSC ... 62

3.5.1 PERSPECTIVA FINANCEIRA ... 64

3.5.2 PERSPECTIVA DO CLIENTE ... 64

3.5.3 PERSPECTIVA DOS PROCESSOS INTERNOS DA ORGANIZAÇÃO ... 65

3.5.4 PERSPECTIVA DE APRENDIZAGEM E CRESCIMENTO ... 67

3.6 FATORES CRÍTICOS DE SUCESSO ... 68

3.7 BENEFÍCIOS E LIMITAÇÕES DO BSC ... 69

3.8 MAPAS ESTRATÉGICOS ... 71

3.9 PASSOS PARA IMPLEMENTAÇÃO DO BSC ... 75

4 BSC NA EMPRESA DEGRÉMONT TRATAMENTO DE ÁGUA LTDA. ... 79

4.1 PROTOCOLO DO ESTUDO ... 79

4.1.1 A DEFINIÇÃO DA PESQUISA ... 79

4.1.2 PROBLEMATIZAÇÕES DE PESQUISA ... 80

4.1.3 OBJETIVOS DA ANÁLISE ... 80

4.1.4 MÉTODOS E PROCEDIMENTOS DA ANÁLISE ... 81

4.1.4.1 Metodologia de Estudo de Caso ... 81

4.1.4.2 Pesquisa bibliográfica ... 81

4.1.4.3 Análise documental ... 82

4.1.4.4 Levantamento por meio de Entrevistas ... 82

4.1.4.5 Método comparativo ... 83

4.2 GRUPO GDFSUEZ ... 84

4.3 GRUPO SUEZENVIRONNEMENT ... 84

4.4.3 AS ATIVIDADES ... 88

4.4.4 SERVIÇOS ... 89

4.4.4.1 Tratamento de água ... 90

4.4.4.2 Dessalinização ... 91

4.4.4.3 Reutilização da água... 91

4.4.4.4 Lodos ... 92

4.5 VISÃO GERAL DA EMPRESA ANTES DA IMPLANTAÇÃO DO BSC ... 92

4.6 PROCESSO DE IMPLANTAÇÃO DO BSC ... 97

4.6.1 DECISÃO POR DEFINIR MELHOR AS ESTRATÉGIAS ... 98

4.6.2 REUNIÕES REALIZADAS ... 99

4.6.2.1 Primeiro encontro – 3 e 4/07/2008 ... 99

4.6.2.2 Validação de Metas e Iniciativas Estratégicas –09/12/2008 ... 106

4.6.2.3 Reunião de acompanhamento das estratégias – 23/03/09 ... 107

4.6.2.4 Reunião para apresentação do relatório de desempenho estratégico - 29/05/2009 ... 109

4.6.2.5 Reunião de Integração das estratégias – 25/06/2009 ... 117

4.6.2.6 Reunião Estratégica - Novembro/ 2009 ... 120

4.6.2.7 Reunião de revisão da estratégia – 17 e 18/11/2010 ... 123

4.6.2.8 Workshop de Validação dos Indicadores Estratégicos Degrémont – 01/02/2011 ... 126

4.6.3 DEFINIÇÃO DA MISSÃO... 128

4.6.4 DEFINIÇÃO DOS FATORES CHAVE DE SUCESSO PARA O FUTURO DA DEGRÉMONT ... 129

4.6.5 ESTRATÉGIA DA DEGRÉMONTSUDAMÉRICA ... 130

4.6.6 ÔMEGA ... 132

4.6.7 DESAFIOS DA IMPLANTAÇÃO DO BSC ... 132

4.7 RESULTADOS OBTIDOS COM A IMPLANTAÇÃO DO BSC ... 133

4.8 A INFLUÊNCIA DAS VARIÁVEIS CONCEITUAIS NA IMPLANTAÇÃO DO BSC NA DEGRÉMONT ... 140

4.8.1 VARIÁVEIS QUALITATIVAS ... 140

4.8.2 VARIÁVEIS QUANTITATIVAS ... 147

4.9 AVALIAÇÃO DOS INDICADORES DE DESEMPENHO ... 149

4.9.1 INDICADORES FINANCEIROS ... 150

4.9.2 INDICADORES NÃO FINANCEIROS ... 151

APÊNDICE 1 – ROTEIRO DA ENTREVISTA ... 171

BSC Balanced Scorecard

BOT Build Operate Transfer

D & B Design e Buiding

EBIT Lucro antes de juros e impostos EUA Estados Unidos da América

EVA Economic Value Added

FCS Fatores críticos de sucesso

GTMC Gerenciamento total da melhoria contínua

MKT Marketing

MVA Valor de mercado agregado O & M Operação e manutenção

P & D Pesquisa e desenvolvimento PDCA Planejar, fazer, checar e agir

PPP Parceria público privada RH Recursos humanos

RJ Rio de Janeiro

ROI Retorno sobre o investimento SI Sistema de informação

SWOT Pontos fortes e fracos, oportunidades e ameaças TI Tecnologia da informação

TOC Modelo da teoria das restrições TQM Gestão da qualidade total

Figura 2-2 Relação entre estratégia e o BSC ...31

Figura 2-3 Foco estratégico ...32

Figura 2-4 Análise da postura estratégica ...36

Figura 2-5 Visão geral dos indicadores de desempenho ...39

Figura 2-6 EVA no gerenciamento do negócio ...43

Figura 3-1 Objetivos do BSC ...56

Figura 3-2 Perspectivas do BSC ...63

Figura 3-3 Processo internos para gerar valor ...66

Figura 3-4 Exemplo de mapa estratégico do BSC ...73

Figura 4-1 Modelo das quatro ações ... 103

Figura 4-2 Mapa estratégico - 2008 ... 105

Figura 4-3 Calendário anual ... 119

Figura 4-4 Radar estratégico da Degrémont 2010 ... 121

Figura 4-5 Mapa estratégico - 2009 ... 122

Figura 4-6 Mapa estratégico - 2010 ... 124

Figura 4-7 Radar Estratégico 2011 ... 126

Figura 4-8 Missão da Degrémont ... 128

Gráfico 4-2 Gastos gerais / faturamento ano ... 110

Gráfico 4-3 Pesquisa de satisfação dos clientes (proposta de valor) ... 111

Gráfico 4-4 Grau de conhecimento de clientes atuais e alvo ... 112

Gráfico 4-5 Grau de conhecimento de concorrentes ... 113

Gráfico 4-6 % de prazos internos atendidos ... 114

Gráfico 4-7 Taxa de freqüência de acidentes ... 115

Gráfico 4-8 Índice de avanço das novas tecnologias ... 116

Gráfico 4-9 Cargos chave com sucessores preparados ... 117

Gráfico 4-10 Pirâmide de tempo de serviço ... 118

Quadro 4-2 Postura estratégica da Degrémont... 143

Quadro 4-3 Diagrama elevar, reduzir, eliminar e criar ... 145

Quadro 4-4 Atualização de itens constantes nos mapas estratégicos 2008, 2009 e 2010. ... 155

Tabela 2-1 Exemplo cálculo do EVA ...43

Tabela 4-1 Resultado econômico antes do BSC ...94

Tabela 4-2 Faturamento anual ... 135

Tabela 4-3 Índices econômicos/financeiros da Degrémont ... 148

1 INTRODUÇÃO

1.1 Contextualizações do estudo

O aumento da concorrência entre as empresas, a globalização, o uso aberto da tecnologia da informação permitindo constantemente o surgimento de novos produtos e serviços, as privatizações e a estabilização da moeda deram origem a um novo estilo de empresas, que buscam adequar-se à nova realidade econômica.

Neste ambiente agitado é importante que as empresas possuam um planejamento cauteloso de suas ações, uma implementação adequada de seus planos, bem como uma avaliação do desempenho realizado em relação aos planos orçados.

As estratégias competitivas passaram a ganhar força quando as empresas se viram em mercados muito exigentes e com grande competitividade, os quais as obrigaram a encontrar novas alternativas, ou melhor, ter estratégias definidas, claras, objetivas e envolvendo o comprometimento de todos na organização.

Porter (2009, p.80)

Quando trata de estratégia refere-se à necessidade de criar uma posição exclusiva e valiosa, a qual envolve um diferente conjunto de atividades. Trata-se do posicionamento estratégico onde, devido ao ambiente altamente competitivo e carregado de mudanças em que as empresas estão inseridas, estas se vêem obrigadas a constantemente redefinirem ou mesmo atualizarem seus posicionamentos estratégicos.

Porter (2009, p. 85) destaca que “o principal objetivo de uma empresa é definir a estratégia de maneira clara, representando onde a organização quer chegar e a escolha dos caminhos básicos para se chegar até lá”.

Proporcionar produtos e serviços de qualidade possibilita à empresa um ganho competitivo, mas apenas se a qualidade oferecida estiver de acordo com as necessidades e exigências dos consumidores. Além de qualidade, o cliente necessita de preço que se ajuste a sua situação financeira possibilitando a aquisição de bens e serviços.

Desta forma, empresas que não respeitam o meio ambiente, que utilizam práticas pouco éticas e que não assumem suas responsabilidades perante a sociedade em geral, acabam comprometendo seus desempenhos competitivos.

A pesquisa realizada na empresa Degrémont Tratamento de Água Ltda.,

que oferece produtos e serviços relacionados a proporcionar uma melhor qualidade de vida para a sociedade, percebeu nesse nicho, além da questão ética, a oportunidade de crescer mundialmente com a definição clara da missão, visão e valores. O seu principal cliente no Brasil é a Petrobrás, que contratou a empresa no intuito de reduzir as agressões à natureza, já que a empresa atua em um ramo de atividade de extração de matéria prima.

Nota-se que quanto maior a empresa, mais difícil será a tarefa de gerenciar suas estratégias competitivas, analisando seus resultados passados e projetando os objetivos futuros, levando em consideração todas as perspectivas de mercado, economia e todos os fatores que passam a influenciar o ramo de atividade da mesma.

Para Kaplan e Norton (2001, p. 126) “os indicadores financeiros e de curto prazo são insuficientes para medir o desempenho das organizações, pois esses, não contemplam a análise de vários elementos que cada vez mais contribuem para a manutenção de uma vantagem competitiva”.

O Balanced Scorecard (BSC) nasce como uma ferramenta utilizada como

um sistema de avaliação de desempenho e depois passa a ser considerado um sistema que ajuda no gerenciamento das organizações (RIBEIRO, 2005).

Por se tratar de uma ferramenta que envolve informações qualitativas, como a definição da missão, visão e valores da empresa, passou a ter um foco estratégico, que é necessário ser transmitido para toda a organização.

De acordo com Kraemer (2002, p. 35)

O BSC é um modelo de gestão que se diferencia de outros porque

agrega modelos de controle financeiro e não financeiro oferecendo ao gestor uma forma de indicador de desempenho. É uma ferramenta base que acompanha e avalia as evoluções das decisões da empresa, baseadas em indicadores chaves. Cada pessoa na organização deve saber e entender as estratégias, para que a metodologia tenha um resultado satisfatório.

Uma grande vantagem dessa ferramenta é a capacidade de possibilitar aos gestores o poder de medir tudo, permitindo a avaliação de eventos não financeiros, admitindo-se que tudo na organização passe a ser medido.

Quando se mede é possível obter a informação necessária para superar o fracasso ou para confirmar uma estratégia positiva. O melhor resultado de uma estratégia, definida e confirmada, é o fato de fortalecer a empresa ao comunicá-la a toda organização, deixando transparecer para todas as pessoas a importância de se medir e quais os objetivos a serem alcançados.

Para Niven (2005, p. 30)

O BSC é o modelo de gestão que auxilia a empresa a traduzir a

estratégia em objetivos operacionais, desdobrados em métricas, visando direcionar o comportamento e o desempenho. Além de traduzir, este modelo alinha a organização à estratégia, transforma a estratégia em tarefa de todos, converte a estratégia em processo contínuo e mobiliza a mudança por meio da liderança diretiva.

A utilização dos recursos intangíveis como pessoas, tecnologias e inovações, cria valor e produz crescimento sustentável para a organização.

O BSC foca os esforços das pessoas na direção dos objetivos estratégicos, dando retorno a todo o momento e a todos, do desempenho da organização no tempo real e no longo prazo, ou seja, trata-se de um processo contínuo.

1.2 Objetivos

Muitos estudos já foram realizados sobre BSC em vários tipos de

empresas, normalmente apresentando como é o processo de implantação do mesmo.

A presente pesquisa tem como objetivo geral descrever as práticas de gestão estratégica, em consonância com os pressupostos do BSC, desenvolvidas

pela Degrémont Tratamento de Água Ltda. e avaliar de forma comparativa os

resultados econômicos e financeiros anteriores e posteriores à adoção das práticas do BSC.

Os objetivos específicos da pesquisa buscaram identificar, a partir do referencial teórico, os pressupostos para um modelo de definição de estratégias alicerçado no BSC; demonstrar as vantagens de se ter estratégias definidas no

gerenciamento das organizações; relatar as dificuldades de implantação do BSC,

nas grandes organizações; descrever e avaliar os impactos da implantação dessa ferramenta no resultado econômico/financeiro da Degrémont.

1.3 Justificativa da pesquisa

Para administrar qualquer organização é necessário aplicar os processos de planejar, organizar, dirigir, liderar e controlar os esforços realizados pelos recursos humanos e o uso de todos os recursos organizacionais com a finalidade de alcançar os objetivos estabelecidos.

para se destacar competitivamente, aumentando o valor agregado dos produtos e serviços, visando atingir as metas e objetivos da organização. Para isto, é importante que todos na organização estejam comprometidos para conseguir descrever as estratégias, de modo que elas se difundam por toda a organização, não ficando limitada apenas ao nível estratégico, que as criou, e sim aos demais níveis organizacionais.

Porém, isso não é fácil. Depois da criação da estratégia há a necessidade de um alinhamento da gestão estratégica à gestão operacional da empresa, que depende dos recursos humanos o qual é fonte de geração de riqueza para toda e qualquer organização. Desta forma é importante que o nível operacional conheça todas as estratégias, missão e visão da empresa definida pelo nível estratégico de uma maneira clara e objetiva.

Segundo Kaplan e Norton (2000a, p.95), “uma ferramenta utilizada para trabalhar com as estratégias é o BSC, que busca o alinhamento das ações diárias

com as estratégias definidas”. Também visa traduzir a missão, visão e estratégias da organização em um conjunto abrangente de medidores de desempenho que são considerados bases para a gestão estratégica. Desta forma, o que o BSC sugere é uma maneira eficaz e eficiente de medir o quanto as estratégias estão sendo alcançadas e quais os pontos relevantes que precisam ser alterados para que se mantenha a estratégia no caminho certo.

Sendo assim, considera-se importante demonstrar quais os custos, dificuldades de implantação desta ferramenta, bem como as vantagens e os resultados apresentados por uma empresa que a utiliza há mais de dois anos; ressaltando que esta ferramenta está sempre em constante evolução, pois se trata de um processo contínuo.

Segundo Kaplan e Norton (2000b, p. 87), “medir é importante e o que não é medido não pode ser gerenciado; para sobreviver e prosperar na era da informação, as organizações devem utilizar sistemas de gestão e medição de desempenho derivados de suas estratégias e capacidade”.

Para Kaplan e Norton (2000b, p.98)

O BSC, por meio das relações de causa e efeito entre as quatro

perspectivas principais, financeira, cliente, processos internos, aprendizado e crescimento, contribui para o alinhamento dos objetivos e das metas principais à estratégia da empresa, tornando-o não apenas um instrumento de gestão e controle, mas também como uma ferramenta de comunicação, informação e aprendizado da estratégia organizacional.

Assim, espera-se que este estudo contribua para a melhor compreensão dos efeitos econômicos e financeiros gerados quando as organizações possuem estratégias definidas e utilizam-se de meios de mensuração dos resultados, como a ferramenta BSC, que mede tanto as questões quantitativas, como as qualitativas, apresentando uma visão geral de que como está o gerenciamento da organização.

1.4 Delimitação do objeto e problematização

Para que uma empresa sobreviva no atual mercado competitivo é necessário que tenha algumas características básicas, como: flexibilidade, qualidade, baixo custo e atitudes inovadoras cada vez mais rápidas. Porém tais atitudes não são suficientes para mantê-la ativa e competitiva no cenário econômico.

A organização que deseja ter sucesso deve ter em mente que sem planejamento estratégico e sem um sistema de gerenciamento que a norteie, terá dificuldades em se manter competitiva.

No caso das empresas de grande porte e multinacionais o gerenciamento é ainda mais difícil, pois além da elaboração de estratégias e sistemas de gerenciamento que permitam alcançá-las e controlá-las é necessário que todos os envolvidos tenham conhecimento das ferramentas de gestão, bem como a visão da empresa como um todo.

Diante dessas dificuldades existem no mercado várias ferramentas gerenciais que auxiliam na gestão empresarial. Uma dessas é o BSC, que tem como

A presente pesquisa parte do estudo de caso da empresa Degrémont

Tratamento de Água Ltda., que faz parte de um grupo Francês chamado GDF Suez, que é dividido em grupos menores que oferecem diversos produtos e serviços. Um desses grupos é chamado Suez Environnement, que trabalha com o tratamento de

água e resíduos. A Suez Environnement possui algumas subsidiárias e uma delas é

a Degrémont Tratamento de Água Ltda., que está presente em aproximadamente 70

países. O estudo foca a unidade de negócios Jacarandá, que passou a se chamar em janeiro de 2010, Sudamérica, compreendendo o Brasil, Argentina e Chile.

A partir de 2008 a citada empresa começa a implantação das novas ferramentas de gestão baseadas no BSC. O problema central da presente pesquisa se resume em: quais os reflexos e contribuições que a implantação do BSC trouxe nos resultados qualitativos e quantitativos da Degrémont?

1.5 Metodologia da pesquisa

A pesquisa se dividiu nas seguintes etapas. A primeira etapa teve como procedimento a pesquisa exploratória bibliográfica, com o intuito de criar um quadro teórico de referência que pudesse ser empregado como pressuposto teórico para a pesquisa de campo.

A partir dessas referências conceituais, a segunda etapa da pesquisa foi a pesquisa de campo realizada por meio de estudo de caso da empresa Degrémont.

Foram utilizados dois procedimentos técnicos para coleta de dados secundários na empresa. O primeiro foi uma pesquisa documental que analisou dados e informações por meio das demonstrações contábeis dos anos de 2005 à 2010, atas de reuniões, relatórios gerenciais e de avaliações de colaboradores fornecidas pelo setor de Recursos Humanos da Degrémont, o setor responsável pela implantação

do BSC; e o segundo procedimento técnico de coleta de dados secundários foi um levantamento por meio de entrevistas com roteiro prévio e perguntas de respostas abertas (vide apêndice 1), com a diretora de Recursos Humanos da unidade de negócios Sudamérica.

O procedimento de análise dos dados se deu por meio do método comparativo, utilizando os relatórios divulgados antes e depois da implantação do

empresa durante dois anos, a partir do segundo semestre de 2008, quando começou a implantação do BSC.

É importante ressaltar que, segundo Yin (2005, p. 32) “um estudo de caso é uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os limites entre o fenômeno e o contexto estão claramente definidos”. No entanto, apesar de comparar o assunto estudado com a prática em uma empresa, observa-se que o método apresenta o resultado de amostragem de uma única empresa no universo empresarial, não podendo afirmar que os resultados apresentados serão os mesmos para qualquer tipo de empresa.

1.6 Estrutura do trabalho

O resultado da pesquisa foi dividido em 5 (cinco) capítulos com o objetivo de tornar a leitura clara e ao mesmo tempo objetiva.

No capítulo 1 apresenta-se uma introdução geral da pesquisa, contextualizando o problema, descrevendo os objetivos, a justificativa do estudo, a metodologia da pesquisa utilizada e a estrutura do trabalho.

O capítulo 2 apresenta o referencial teórico, abordando vários assuntos, como a vantagem competitiva, planejamento estratégico, estratégias, definição de missão, visão, análise SWOT, análise de desempenho, mensuração de desempenho e demonstra também alguns modelos de sistemas de medição de desempenho.

No capítulo 3 são apresentadas as informações sobre BSC, como:

definições, histórico desta ferramenta, as quatro perspectivas (financeira, clientes, processos internos e aprendizagem) e os mapas estratégicos.

No capítulo 4, é desenvolvida uma visão geral sobre a empresa pesquisada, noções da aplicação do BSC, as definições de estratégias da empresa

e o modelo de gestão da organização pesquisada, bem como a abordagem metodológica e apresentação e discussão dos resultados.

O capítulo 5 traz as considerações finais da pesquisa.

2 GESTÃO ESTRATÉGICA

Toda empresa possui algum sistema de gestão, que deveria mostrar os caminhos a serem seguidos para atingir os objetivos traçados, com base na missão, visão e valores da organização. Porém, conciliar estes conceitos exige um comprometimento com a eficácia organizacional.

Para Schmidt e outros (2006, p. 11), “o processo de gestão pode ser definido como o conjunto de procedimentos e determinações que os gestores identificam como necessários para impulsionar a empresa da atual situação à outra identificada como possível e desejada em um tempo futuro”.

Uma gestão baseada na estratégia pode utilizar várias ferramentas gerenciais que serão demonstradas no decorrer deste capítulo.

2.1 Valorização dos Intangíveis

Conforme Dias Júnior (2003), os produtos e serviços são cada vez mais semelhantes e isso tem trazido dificuldades para as empresas sobreviverem, obrigando-as a procurar um diferencial que muitas vezes está na melhor utilização do intangível, com ações que busquem o desenvolvimento de relacionamentos, a fidelidade dos clientes, que procurem atrair e reter novos consumidores, e que busquem atender as necessidades destes com o lançamento de produtos e serviços inovadores e desejados.

Para Hoss e outros (2010, p. 2), “ativos intangíveis é o termo empregado para definir o valor da empresa que supera o valor contábil e que tem sua origem fundamental no conhecimento”. Isto fez com que se iniciasse uma preocupação no entendimento sobre como valorizar os ativos intangíveis existentes, os quais englobam informações, conhecimentos, idéias, inovações e criatividade, dentre outros.

Observa-se que existe um consenso entre os autores no conceito e importância do ativo intangível e de como se pode conseguir esta valorização.

Segundo Silva (2009, p. 25)

No fim século XX houve uma valorização dos intangíveis, pois eles passam a ser o grande diferencial na competição do mercado globalizado. Desta forma, as empresas deixaram de se preocupar somente com as informações financeiras, como os lucros e os resultados e passaram a buscar as informações não financeiras para auxiliá-las na tomada de decisão, pois as vezes os indicadores financeiros não são suficientes para orientar os objetivos da empresa, para que estes sejam atingidos.

Pode-se verificar que mais importante que a valorização dos intangíveis, é a sua mensuração, que segundo Hoss e outros (2010, p.57), “valorar os ativos intangíveis é uma tarefa complexa e que exige uma pesquisa que busque identificar variáveis agregadoras de valor para a organização”. Portanto, baseiam-se na capacidade de geração de riqueza, utilizando informações, passadas, presentes e projetando o futuro das empresas.

Para se mensurar o intangível, são necessárias competências e estratégias adequadas, que de acordo com Hoss e outros (2010, p. 69), “as principais ferramentas para apuração dos intangíveis são: o fluxo de caixa livre, valor econômico agregado e o valor de mercado agregado.”

Ainda conforme os autores, o fluxo de caixa livre, é o valor resultante das operações da instituição, após os investimentos e distribuição de dividendos. O Valor Econômico Agregado (EVA) pode ser considerado o lucro operacional líquido, menos o custo de oportunidade de todo o capital empregado na empresa e o Valor de Mercado Agregado (MVA) procura mensurar a riqueza gerada por um empreendimento, correlacionando com o valor das ações.

2.2 Cadeia de valor

Segundo Oliveira e outros (2010), o conceito de cadeia de valor pode ser entendido como um conjunto de ações criadoras de valor desde o processo inicial da produção, como por exemplo, a matéria-prima, passando pelos fornecedores até a entrega do produto final ao cliente. O objetivo do modelo é compreender o comportamento dos custos e as fontes de diferenciação, para oferecer um produto ou serviço de melhor qualidade, com o menor custo e dentro do prazo negociado.

De acordo com Porter (2009, p. 74)

O conceito de cadeia de valor identifica as várias atividades diferenciadas, do ponto de vista tecnológico e econômico, que a empresa desempenha para executar seu negócio. O valor gerado pela empresa é mensurado através do preço que os clientes estão dispostos a apagar pelo produto ou serviço.

Ainda no pensamento do autor, a cadeia de valor de uma empresa gera no entendimento de sua relação com o ambiente interno e externo, inicialmente suas atividades e processos e, em seguida, seus relacionamentos com os fornecedores e clientes.

As atividades primárias são as que geram a criação física, comercialização, entrega dos produtos, pós venda e outros, já as atividades de apoio possibilitam a execução das primárias, como por exemplo, consertos, recursos humanos, contabilidade e demais atividades.

Segundo Porter (2009, p. 75) “a cadeia de valor de uma empresa é um sistema de atividades interdependentes conectadas por elos”. E estes, precisam trabalhar em sinergia para que os objetivos das organizações sejam atingidos.

Figura 2-1 Cadeia de valor

Fonte: Porter (2009, p. 75)

Fonte: Porter (2009, p.75)

Normalmente é grande o número de elos, e alguns são comuns a várias organizações, sendo assim, é importante um bom gerenciamento desses componentes para garantir os melhores resultados. Os elos mais evidentes são aqueles entre atividades de apoio e atividades primárias, como demonstrado na figura anterior

A cadeia de valor de uma empresa se relaciona a de outras, como dos fornecedores e dos compradores. Portanto, nota-se que uma empresa é apenas parte de uma cadeia maior e, assim, torna-se possível imaginar os interrelacionamentos que cada uma possui com clientes e fornecedores e que influenciam decisivamente na composição dos custos internos.

O avanço da tecnologia tem melhorado o relacionamento entre os componentes das cadeias de valor, pois além de produtos e serviços, circulam principalmente por estes elos as informações, que necessariamente precisam ser claras, objetivas e confiáveis para se tornarem úteis no processo decisório.

2.3 Estratégia corporativa

estratégicas são responsáveis pelos relacionamentos futuros da empresa com o seu meio.

De acordo com Herrero Filho (2005, p. 6)

O significado de estratégia tem evoluído ao longo da história, em especial a medida que a sociedade avançava da sociedade industrial para a sociedade do conhecimento. Ao mesmo tempo a responsabilidade pela formulação da estratégia deixou de ser responsabilidade do principal executivo para se tornar responsabilidade de todos na organização. Na era do conhecimento, todos os colaboradores de uma empresa são considerados os novos estrategistas.

Kotler e Keller (2006) dizem que estratégia mostra o caminho para atingir os resultados traçados, ou seja, para chegar aos objetivos é necessário haver uma estratégia própria, a ser definida em termos de planos específicos bem implementados e ajustados aos objetivos propostos.

Na próxima figura é possível verificar que a estratégia é um processo contínuo, que por meio do feedback das ações gerenciais pode-se melhorar a

implantação do BSC.

O objetivo da figura neste contexto é evidenciar que a estratégia, além de um processo contínuo, envolve também um alinhamento com o orçamento da organização, com previsões quantitativas e qualitativas. Para que a estratégia corporativa tenha sucesso é necessário atualização constante com base nas informações emergentes do mercado.

Figura 2-2 Relação entre estratégia e o BSC

Fonte: Santos (2005, p. 9)

Nenhuma estratégia pode ser considerada a melhor para todas as empresas. Cada empresa tem que determinar qual é a mais coerente para sua atuação no mercado, visando aos seus objetivos, oportunidades e recursos. Porém, diferentes estratégias podem ser necessárias em uma empresa, pois cada produto ou serviço tem público alvo específico necessitando ações diferenciadas.

Conforme Kaplan e Norton (2004a), o foco estratégico das organizações deve ser baseado em cinco princípios, que são considerados as bases do BSC. A próxima figura demonstra o ciclo contínuo a que estes princípios devem ser alinhados. A referida ilustração apresenta um processo objetivo e claro para ser utilizado pelas organizações.

Figura 2-3 Foco estratégico

Fonte: Kaplan e Norton (2004a, p. 120-125), adaptado por Bethlem (2009, p. 30).

É possível observar que após definidas as estratégias, deve-se colocá-las em prática de forma organizada e com a participação de todos os participantes da empresa, tornando-se um processo contínuo e baseado no gerenciamento focado na adaptação das mudanças, fazendo com que a empresa acompanhe as inovações do mercado competitivo.

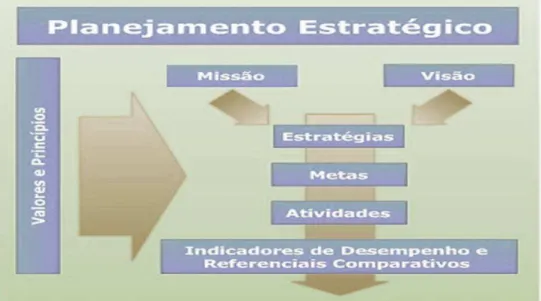

2.4 Planejamento Estratégico

De acordo com Maximiano (2000), o planejamento estratégico é o processo que define as ações necessárias para enfrentar situações futuras e atingir as metas. Pode ser considerado como a ação de desenvolver a estratégia.

para a definição de produtos e serviços que a organização pretende oferecer e os mercados e clientes que pretende atingir.

Segundo Andrade (2002, p. 70) ”planejamento estratégico é o processo de formular e implementar estratégias que criem vantagem competitiva e façam avançar a missão, e os objetivos de uma organização”.

Para Bruno e outros (2006), o planejamento estratégico ocorre antes mesmo da formulação da estratégia, corresponde ao processo de preparação e implementação da estratégia para ganhar vantagens das oportunidades e reduzir as ameaças ambientais.

No processo de planejamento estratégico, a empresa atua no sentido de alcançar a missão à qual se destina, utilizando-se das informações internas e externas, que, por meio de suas estratégias, procura atingir os seus objetivos.

2.4.1 Missão

A missão deve explicar o que a organização quer fazer, indicando também para todos, qual a sua razão de existir.

Eldenburg e Wolcott (2007, p. 20) definem que “a missão demonstra a razão de existência de uma organização”. Para isso a missão deve envolver a maior finalidade da empresa e transmitir seus valores stakeholders (partes interessadas).

Para Andrade (2002) a missão de uma organização deve ser definida para satisfazer alguma necessidade do ambiente externo e não simplesmente para oferecer um serviço ou produto.

No pensamento do autor, a missão é algo mais abrangente, que deve sentir as necessidades da sociedade e tentar superá-las com produtos e serviços inovadores, com adequação às novas tendências do mercado, como por exemplo, as crescentes práticas de responsabilidade social.

2.4.2 Visão

Andrade (2002, p. 36) “entende que visão de uma empresa dever ser a situação futura desejada em longo prazo, deve ser uma meta audaciosa, e servir como um guia para a definição dos objetivos e a realização da missão”.

Nota-se, que a visão é o caminho que a organização deve seguir, tomando como base os recursos materiais, tecnológicos, financeiros e humanos nessa trajetória. Segundo Jesus (2008) é a visão que determina os objetivos de investimento, desenvolvimento, trabalho, estratégias para alcançar o sucesso da organização.

2.4.3 Valores

Para Oliveira e outros (2005), valores podem ser considerados como princípios ou crenças, que guiam os comportamentos, atitudes e decisões de toda e qualquer pessoa que esteja na busca dos seus objetivos, executando a missão, na direção da visão.

De acordo com Herrero Filho (2005, p. 47) “Valores são crenças que orientam o comportamento, para se chegar a uma estratégia empresarial”.

Os valores são considerados padrões éticos e morais da organização, que devem ser seguidos por todos na empresa.

.

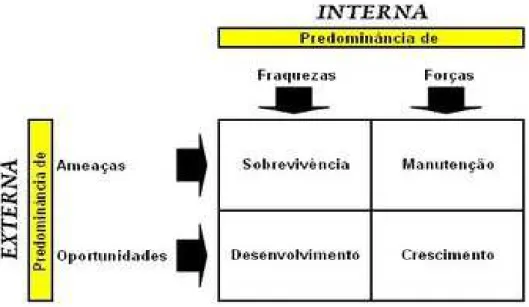

2.4.4 Análise SWOT

A análise SWOT deve ser realizada e entendida de maneira integrada, relacionando os elementos da análise interna e externa, resultando informações e apoio adequados às necessidades da administração estratégica.

Para Kotler e Keller (2006, p. 50):

SWOT é uma sigla que indica a primeira letra das palavras Strenghts,

Weaknesses, Opportunities e Threats (Pontos fortes, Pontos fracos,

Oportunidades e Ameaças) e é uma definição das fraquezas e forças de uma empresa, bem como as oportunidades e ameaças inseridos em seu ambiente.

oportunidades. No ambiente interno da organização se encontram as suas forças e as suas fraquezas.

De acordo com Kotler (2000, p.64)

A análise SWOT subdivide-se em análise do ambiente interno (forças e fraquezas) e externo (oportunidades e ameaças). A análise do ambiente externo é composta pelo acompanhamento de forças macro ambientais e de agentes econômicos importantes para a organização.

A análise do ambiente interno refere-se ao desempenho de fatores controláveis pela empresa, em relação aos seus competidores diretos, como produtividade da mão-de-obra, inovação tecnológica, capacidade de autofinanciamento das operações, imagem, amplitude da distribuição, localização, entre outros.

Segundo Kotler (2000), por meio da análise do ambiente externo, a organização consegue reconhecer as oportunidades e as ameaças ao seu negócio. As oportunidades surgem quando a organização é capaz de lucrar ao atender às necessidades dos clientes que são mal atendidas pelos concorrentes. As ameaças ambientais são consideradas um desafio gerado devido a uma tendência desfavorável do mercado que, na ausência de uma ação para melhorar a situação preventiva ou até mesmo corretiva, pode causar sérios prejuízos à organização.

No pensamento de Kotler e Keller (2006), na análise interna é recomendada a identificação dos principais pontos fortes e fracos da organização em um determinado momento. A importância da identificação das forças e das fraquezas é imprescindível para os aspectos mais diretamente relacionados com os fatores críticos de sucesso da organização.

A combinação dos elementos da análise SWOT, evidencia em que tipos de estratégia a empresa precisa focar para garantir a sobrevivência. Quando se possui fraqueza interna e ameaças externas, trata-se de uma questão de sobrevivência, que existe a necessidade urgente de ações corretivas. É possível que a organização tenha pontos internos fortes e oportunidades externas, isso demonstra que o momento é de investir no crescimento do negócio, pois suas bases estão sólidas.

De acordo com Porter (2005), um estudo mais profundo das relações com o ambiente interno e externo pode oferecer uma análise da postura estratégica que a empresa se apresenta. Para melhor entendimento é demonstrada na próxima figura como fazer esta avaliação.

Figura 2-4 Análise da postura estratégica

Fonte: Lopes (2002, p. 65)

É necessário avaliar os relacionamentos interdepartamentais. Tendo em mente que os pontos fortes só são considerados assim se as competências e recursos estiverem alinhados aos Fatores Críticos de Sucesso (FCS) da organização. Os FCS são considerados as habilidades e os recursos que a organização precisa necessariamente ter para vencer.

2.5 Mensuração do Desempenho

Segundo Lima (2008), avaliar significa atribuir valor em sentido qualitativo ou quantitativo. As organizações, de maneira geral, necessitam sempre conferir se o seu desempenho está ajustado com os objetivos estabelecidos. Como nem sempre este processo ocorre de forma sistemática e preparada, é cada vez mais difícil encontrar uma organização que consiga sobreviver sem definir um conjunto mínimo de estratégias e controlar a sua implementação para analisar e corrigir os desvios de rumos e suas conseqüências.

Para encarar os desafios apresentados pelo atual ambiente competitivo, torna-se indispensável que a administração da empresa e seus processos operacionais estejam apoiados no cálculo e acompanhamento de indicadores que reflitam o desempenho global e departamental da organização.

Para Schmidt e outros (2006), um processo de avaliação de desempenho no ambiente econômico tem início com a preparação de planos que definam os resultados a serem alcançados. A definição dos objetivos através de um processo de gerenciamento que considere não só uma formalização dos objetivos a serem alcançados, mas também sua localização no tempo, ou seja, onde se pretende chegar, como e em quanto tempo.

Segundo Leite (2004, p. 19)

A medição de desempenho é importante, pois melhora a comunicação na empresa, fazendo com que os gestores implementem medidas estratégicas e operacionais para maximizar o desempenho dos processos e auxiliem na identificação das causas dos problemas.

Para Fernandes (2004), medir desempenho constitui conferir com os respectivos padrões o que aconteceu no passado. É uma necessidade para a administração, pois com a mensuração, os dados são determinados por meio de indicadores, e a utilização desses é gerenciar com base em informações concretas.

2.6 Indicadores de Desempenho

Conforme Schmidt e outros (2006) existe um grande número de empresas que possuem grandes e complexos sistemas de medição de desempenho baseados em práticas financeiras e de custos. Como são baseados em técnicas e métodos clássicos, normalmente falham em apoiar os objetivos estratégicos das instituições e não promovem melhoramento contínuo. Os indicadores de desempenho normalmente utilizados são baseados nos sistemas contábeis, como por exemplo, o retorno sobre o investimento (ROI), variação nos preços, vendas por funcionário, lucro por unidade produzida, retorno sobre o patrimônio, retorno sobre vendas, e produtividade.

Segundo Schmidt e outros (2006, p. 64), “os indicadores de desempenho permitem manter, mudar ou desistir do rumo das ações e de processos gerenciais. São ferramentas de gestão ligadas ao acompanhamento e auxiliam na sobrevivência e desenvolvimento de organizações de qualquer ramo de atividade”.

Segundo Müller (2003, p. 75)

O sistema de medição de desempenho se constitui em um importante elemento para um sistema de controle. Os objetivos devem ser traduzidos em variáveis para que possam ser medidas e avaliadas e que a inexistência de parâmetros para medição dos resultados atuais e comparação com os objetivos impede que se consiga melhorar os sistemas e processos controlados.

Ainda conforme os autores verifica-se que indicadores de desempenho funcionam como instrumento de planejamento e gerenciamento, pois conquistam objetivos, organizam ações e conferem os resultados alcançados, podendo oferecer medidas de produtividade, qualidade, resultados financeiros e vários outros pontos importantes para melhor administração das organizações.

A figura a seguir enfatiza o planejamento estratégico como um conjunto de processos interrelacionados e coerentes com o objetivo principal da empresa, bem como, a necessidade de possuir indicadores para avaliar os resultados da organização.

Figura 2-5 Visão geral dos indicadores de desempenho

Fonte: Martins (2004, p.86)

sejam traçadas as metas estratégicas e por fim definidos os indicadores para a avaliação dos resultados.

Kardec e outros (2002, p. 12) definem indicadores como “guias que permitem medir a eficácia das ações tomadas, bem como medir os desvios entre o programado e o realizado”.

Conforme Fernandes (2004), os indicadores são importantes para o planejamento e controle dos processos, pois estabelecem medidas verificadoras do cumprimento de metas e evidenciam o rumo que a empresa está seguindo. Dessa forma, oferecem um maior respaldo no processo decisório.

Os indicadores podem demonstrar se as estratégias implementadas funcionaram ou não e se há necessidade de mudanças de rumo, de planejamento.

2.7 Sistemas de medição de desempenho

De acordo com Certo e Peter (2005) até há pouco tempo os sistemas de medição de desempenho eram basicamente de natureza financeira. Observa-se que atualmente os aspectos financeiros não são os únicos importantes para as organizações. Diante disso, é importante conciliar as análises financeiras e não financeiras, para que se tenha um resultado satisfatório que possa não apenas corrigir as falhas do passado, bem como traçar novos objetivos futuros.

Segundo Miranda e Silva (2002), a escolha de um modelo entre os vários modelos que existem deve ser consistente com a realidade e as necessidades das empresas. É necessário que a empresa possua maturidade para conviver com o modelo e que todos conheçam e acreditem na ferramenta e em seus benefícios.

De acordo com Kappel e outros (2002, p. 53)

Um modelo balanceado para avaliação de desempenho deve considerar na formulação dos indicadores as formas de controle empregadas na organização, assim como a interação destas com o planejamento estratégico, estilo administrativo dos gestores e cultura organizacional.

indicadores que melhor atendem às necessidades dos gestores. Para os autores, não existe um modelo para escolher os melhores indicadores de desempenho, porque depende do ramo de atividade e da estrutura de cada organização.

Schmidt e outros (2006, p. 38)

Destacam nove modelos para avaliação do desempenho organizacional em utilização nas empresas brasileiras e que apresentam uma proposta de visão integrada entre a formulação, o desdobramento e a implementação da estratégia, a saber: Economic Value Added (EVA), Balanced Scorecard (BSC), Modelo Quantum, Modelo dos Três Níveis do Desempenho, Capital intelectual, Modelo da Teoria das Restrições (TOC), Modelo de Melhoria da Performance, Gestão da Qualidade Total (Modelo TQM) e Benchmarking.

Ainda conforme os autores, os modelos citados anteriormente não são excludentes, podendo, inclusive, ser considerados complementares por apresentarem focos diferentes.

A seguir serão apresentados os conceitos, importância e uma visão geral dos modelos de avaliação de desempenho organizacional destacados anteriormente.

2.7.1 Economic Value Added (EVA)

Para Andrade (2002, p. 21):

O conceito central de EVA está focado na apuração da criação de valor através do lucro obtido após os impostos e o custo de capital total da empresa. Assim determina-se o que realmente compõe o capital da empresa sendo, todo o valor (dinheiro) empregado na organização na forma de equipamentos, instalações, imóveis, terrenos, enfim tudo o que está atrelado à produção, somados ao caixa, bancos, estoques, direitos a receber e os demais investimentos a longo prazo

Ainda conforme o autor, a utilização do EVA como medidor empresarial surgiu em resposta às deficiências do sistema tradicional de avaliação econômico-financeira, que, por mais que tenha melhorado nos últimos anos, ainda não fornecia respostas seguras em relação à criação de valor para o acionista. Pois, na medida em que se utilizam somente índices de estrutura, rentabilidade e lucratividade não permite verificar se os resultados financeiros atingidos estão melhorando ou piorando a riqueza dos sócios.

Segundo Atkinson e outros (2008, p. 649), o EVA pode ser resumido na seguinte expressão:

Para Schmidt e outros (2006), o EVA é um modelo de gestão financeira que mede o retorno que capitais próprios e de terceiros proporcionam aos proprietários, uma vez que ele mensura as diferenças entre o retorno sobre o capital e o custo desse capital de uma empresa.

Segundo Atkinson e outros (2008, p. 549) “EVA é definido como uma nova denominação dada ao lucro residual, que corresponde ao lucro menos o custo econômico (de oportunidade) do investimento usado para gerar lucro”.

Ainda de acordo com os mesmos autores, se uma empresa apresentasse os seguintes resultados:

Tabela 2-1 Exemplo cálculo do EVA

Lucro R$ 20.000.000,00

Capital R$ 50.000.000,00

Custo de oportunidade 10% R$ 5.000.000,00

EVA 20.000.000,00

(-) 5.000.000,00

R$ 15.000.000,00

Fonte: Atkinson e outros (2008, p. 549)

Observa-se no exemplo anterior que compensou para a empresa o investimento organizacional, pois apresentou um resultado melhor (R$ 20.000.000,00) do que se tivesse feito algum outro investimento que lhe renderia apenas R$ 5.000.000,00. Desta forma, a associação do custo de oportunidade do capital ao investimento realizado, demonstra a eficácia do gerenciamento da organização.

Para melhor evidenciar a relação do EVA com a gestão empresarial, a seguir apresenta-se uma figura demonstrando as ligações desta ferramenta com outros fatores importantes das organizações.

Figura 2-6 EVA no gerenciamento do negócio

O gerenciamento das organizações na atualidade depende da capacidade de adaptação das ferramentas decisoriais, baseadas no planejamento estratégico, alicerçadas pelos vários orçamentos, definição das metas a curto e longo prazo, a fim de oferecer maior consistência nas decisões corporativas, como evidenciado na figura anterior.

2.7.2 Modelo de Gerenciamento Total da Melhoria Contínua

De acordo com Miranda e Silva (2002), no modelo de Gerenciamento Total da Melhoria Contínua (GTMC), pode-se utilizar as seguintes medidas operacionais globais: ganho (índice no qual uma organização gera dinheiro através das vendas), investimento (dinheiro que o sistema investe na compra de coisas que pretende vender) e despesa operacional (todo dinheiro que o sistema gasta para transformar inventário em ganho). Além de aplicar os índices é necessário fazer um acompanhamento constante dos mesmos.

De acordo com Petri (2005 p. 43-44)

Um adequado modelo para avaliação de desempenho deve também possibilitar a melhoria contínua (busca por aperfeiçoamentos contínuos); a inovação (criar, recriar, mudar, inventar, ou seja, inovar sempre); a sustentabilidade institucional (ser reconhecida como benchmarking ou excelência para as demais); a transparência (processo aberto, ou seja, com as cartas na mesa); a maior efetividade (ênfase nos resultados, ou seja, ser eficiente e eficaz); o envolvimento dos usuários internos e externos (inter-relacionamento pessoal) e a democratização da gestão (participação de todos os envolvidos).

Para Vieira Filho (2003), o ciclo PDCA (plan, do, check e action) é um

ciclo de análise e melhoria de fundamental importância para a análise e melhoria dos processos organizacionais e para a eficácia do trabalho em equipe.

2.7.3 Modelo Quantum de Medição de Desempenho

Segundo Schmidt e outros (2006), o modelo Quantum busca o controle

dos processos, a satisfação dos clientes, o benchmarking de processos e a geração

de mudanças através da medição do desempenho em três dimensões: qualidade, tempo e custo.

O modelo Quantum melhora o valor e o serviço da organização para seus

interessados. As características marcantes do modelo Quantum são a sua visão

horizontal, própria das técnicas de gerenciamento de processo, e a sua vocação para a melhoria contínua.

2.7.4 Modelo dos Três Níveis do desempenho de Rummler e Branche

Para Silva (2005), o modelo dos Três Níveis do Desempenho foi desenvolvido por Rummler e Branche, e propõem um modelo de três níveis (organização, processo e trabalhador) para o aperfeiçoamento do desempenho a partir da visão da empresa.

Para Schmidt e outros (2006, p. 119) “Rummler e Branche defendem a importância de um sistema de mensuração de desempenho, argumentando que a ausência de um sistema de medição de desempenho afeta negativamente o desempenho global das organizações”.

Além disso, os autores destacam que o efeito negativo sobre o desempenho das organizações exagera o nível da organização, comprometendo negativamente o comportamento humano. Sua defesa está fundamentada no fato de que a natureza humana está constantemente em busca de parâmetros para validar seu comportamento.

2.7.5 Modelo de Melhoria da Performance de Sink e Tuttle

performance de uma organização. Tendo em mente a necessidade de sua estratégia ser abrangente e estar bem integrada, Sink & Tuttle estabelecem um modelo de acompanhamento organizacional a partir da medição de sete critérios de performance, a saber: eficácia, eficiência, qualidade, produtividade, qualidade de vida de trabalho, inovação e lucratividade.

Para Schmidt e outros (2006, p.129), “uma característica do modelo é a busca do acompanhamento da implantação da estratégia, com auxílio de indicadores medidos nos critérios de performance”.

Ainda conforme os autores o modelo de Sink & Tuttle é apresentado como um sistema de feedback em ciclo fechado. O modelo é projetado

demonstrando a organização do futuro, que tem o compromisso de sobreviver, crescer e competir por meio da melhoria dos níveis de performance. O modelo inicia-se com a visão da organização do futuro e o estabelecimento dos objetivos estratégicos, passa por um processo de medição dos indicadores chaves de performance, chegando até a obtenção de feedback para o gerenciamento da

implementação estratégica.

2.7.6 Gestão da Qualidade Total (TQM)

Na Gestão ou Controle da Qualidade Total (modelo TQM), Miranda e Silva (2002), destacam a qualidade total com todas as ações que comprometem a satisfação das necessidades dos indivíduos e, consequentemente, a sobrevivência da empresa a partir dos seguintes indicadores gerais ou itens de controle: qualidade, custos, entrega moral e segurança.

Segundo Paladini (2004, p. 30)

Tem se direcionado a gestão da qualidade para uma criação de cultura da qualidade. Entende-se “cultura” como um conjunto de valores que a sociedade atribui a determinados elementos, situações, crenças, idéias etc. Assim pode-se entender que o processo cultural é uma forma de atribuição de valor à qualidade ou, mais em geral, é a atenção que se dedica a questão.

funcionário torna-se responsável pela concretização dos objetivos da empresa, para isso a comunicação organizacional é considerada uma peça chave da estrutura da empresa.

2.7.7 Modelo de Benchmarking

Para Schmidt e outros (2006), os modelos de benchmarking podem

basear-se em modelos utilizados dentro das empresas na avaliação de desempenho dos seus processos. Porém, o fato destes modelos serem desenvolvidos com base nos objetivos estratégicos específicos de cada empresa dificulta a sua utilização direta em estudos de benchmarking.

Segundo Schmidt e outros (2006, p. 151), “o benchmarking é medida de

desempenho gerencial baseada nas melhores práticas se destaca como um processo de medição de desempenho eficaz e eficiente no acompanhamento, controle e avaliação gerencial”.

A implementação desse modelo nas empresas pode resultar em vantagem competitiva a partir do aperfeiçoamento contínuo dos processos empresariais.

2.7.8 Modelo Prisma de Desempenho

De acordo com Martins (2004), o modelo Prisma de Desempenho pode ser considerado um modelo integrado de medição, pois oferece as mesmas considerações de relação e caminho para desenvolvimento do resultado das organizações. Entretanto, o mesmo possui a complementação de incorporar os

stakeholders em seu desenvolvimento.

Para Gerolamo (2003) depois de identificadas as necessidades dos diversos stakeholders da organização, é necessário que seja verificado a existência

2.7.9 Modelo do BSC

O BSC pode ser considerado um Sistema de Gestão Estratégica que

utiliza indicadores financeiros e não financeiros que estabelece as relações de causa e efeito entre eles e os demonstra em mapas estratégicos.

Para Kaplan e Norton (2006a, p. 35):

O BSC, método concebido por Robert Kaplan e David Norton (docentes da Universidade de Harvard) e divulgado em artigo

publicado para a Harvard Business School no ano de 1992, auxilia as

organizações a planejar e entender sua estratégia de forma “balanceada”, não se limitando somente à definição de objetivos e metas estratégicas únicas e exclusivamente financeiras.

De acordo com Prieto (2006) outro ponto importante é que esse método permite um pensamento estratégico, tomando como base questões de curto, médio e longo prazo. Isto é possível por meio de seu entendimento, fundamentado em quatro perspectivas: financeira, clientes, processos internos e aprendizado e crescimento, que faz com que as empresas avaliem como uma estratégia que pode ser implementada por meio de uma visão baseada no causa-efeito entre diferentes objetivos estratégicos, visões e perspectivas, envolvendo todos os stakeholders.

Para Kaplan e Norton (2000b, p.25)

Dentro das várias perspectivas, em objetivos e fatores críticos de sucesso, que executam uma série de ações e projetos que são medidos e acompanhados por um sistema de medição formado por diversos indicadores estratégicos. O BSC trata-se de uma metodologia de avaliação de desempenho organizacional cujo ponto principal é admitir que os indicadores financeiros, por si só, não são satisfatórios para isso, já mostram apenas os resultados dos investimentos e das atividades, não demonstrando os responsáveis da rentabilidade a longo prazo.

Nota-se que o BSC se fundamenta na constituição de vários indicadores interrelacionados em uma relação de causa e efeito e ordenados com a estratégia da entidade, garantindo uma visão sistêmica do desempenho organizacional.

Segundo Niven (2005), no planejamento, as empresas estabelecem objetivos estratégicos que não são apenas de natureza financeira, como satisfação de clientes, ciclo de vida dos produtos, grau de inovação e outros. Isso demonstra a necessidade de utilizar modelos de avaliação que se baseiem em informações não financeiras. Porém, não se pode estabelecer ferramentas que demonstrem apenas os resultados do presente, mas que indiquem quais impactos têm causado sob o ponto de vista econômico-financeiro e da imagem da organização.

O presente capítulo procurou apresentar uma base conceitual das ferramentas gerenciais modernas, que as organizações devem se adaptar para se manterem sólidas no mercado.

Observa-se que a literatura sobre o assunto possui um consenso. Informações quantitativas não são suficientes para gerenciar uma empresa na atualidade. São necessárias competências estratégicas, de inovação e aplicabilidade das metas de acordo com a estrutura funcional da gestão, envolvendo todos os departamentos e colaboradores da instituição.

3

BSC COMO FERRAMENTA GERENCIAL

O presente capítulo apresentará uma revisão bibliográfica do BSC. Será composto primeiramente pelo seu conceito e histórico. A seguir será feita uma explanação das perspectivas do BSC, e das medidas mais comuns para cada uma

delas. Será enfatizado também como estabelecer a integração das suas medidas à estratégia, e como ele pode ser utilizado como Sistema de Gestão Estratégica.

O BSC pode ser considerado como um sistema de suporte à decisão, pois reúne os elementos chaves para acompanhar o cumprimento da estratégia. Porém, esta ferramenta engloba mais do que a tomada de decisão, dando ênfase na comunicação da estratégia e no feedback de seu cumprimento.

3.1 Conceito do BSC

O BSC pode ser considerado uma ferramenta de gestão empresarial que mede o desempenho, usando elementos financeiros, índices de acompanhamento da satisfação do cliente, da eficácia dos processos operacionais e a capacidade de inovação da organização, comparando-os ao estabelecido no planejamento estratégico.

Para Herrero Filho (2005, p.60),

O BSC se baseia na missão, valores e visão para medir o desempenho organizacional sob quatro principais perspectivas: financeira, processos internos, clientes e aprendizado e crescimento e estabelece entre elas uma correlação de causa e efeito.

Para Kaplan e Norton (2000a, p. 125):

O BSC deve contar a história da estratégia, começando pelos objetivos financeiros de longo prazo e relacionando-os depois à seqüência de ações que precisam ser tomadas em relação aos processos financeiros, dos clientes, dos processos internos e, por fim, dos funcionários e sistemas, a fim de que, em longo prazo, seja produzido o desempenho econômico desejado.

Verifica-se que o BSC completa a lacuna de grande parte dos sistemas gerenciais, que é a falta de um processo ordenado para implementar e obter

feedback sobre a estratégia utilizada.

Conforme Costa (2008, p. 36), “Os objetivos e medidas utilizados no BSC devem derivar de um processo hierárquico tipo “top down” (de cima para baixo),

norteado pela missão e visão do futuro da empresa”.

Ainda no pensamento do autor, quando se refere “de cima para baixo”, ressalta-se que o uso do BSC é um processo que precisa de constante avaliação e de grande esforço da alta direção, pois se trata de uma mudança gradativa, que exige uma postura diferente dos colaboradores, acompanhando não apenas os resultados do balanço financeiro, mas a eficácia das ações que levaram aos resultados.

Herrero Filho (2005) evidencia o BSC em duas dimensões: como sistema de gestão e como ferramenta gerencial. Como um sistema de gestão, o BSC explana a estratégia da empresa em suas metas, medidas, objetivos e iniciativas de maneira clara, para entendimento de todos; como ferramenta gerencial, permite encontrar, apresentar e modificar os ativos intangíveis da organização em valor para os acionistas, apresentado pelo EVA, comentado no capítulo 2.

O autor demonstra a missão e a visão da empresa como valores centrais da gestão estratégica, relatando a importância da organização demonstrar sua missão e visão de forma simples, objetiva e clara para que seus funcionários tenham o entendimento real de cada um desses conceitos.

De acordo com Niven (2005, p. 29):