Universidade Técnica de Lisboa

Instituto Superior de Economia e Gestão

Mestrado em Ciências Actuariais

Aplicação da Teoria de Valores Extremos

à Actividade Seguradora

Jeferino Manuel dos Santos

Orientação

Prof. Doutora Maria de Lourdes Caraças Centeno

Júri

Prof. Doutora Maria de Lourdes Caraças Centeno

Prof. Doutora Maria Isabel Fraga Alves

Prof. Doutor Alfredo Duarte Egídio dos Reis

R

ESUMOO objectivo principal deste trabalho é realçar a importância da Teoria de Valores

Extremos na actividade seguradora. São apresentados de uma forma sucinta alguns dos

principais resultados ligados a esta teoria. São apresentadas algumas estatísticas que

possibilitam a simplificação do processo de reconhecimento de dados de cauda pesada.

A modelação da cauda é um assunto de particular interesse, são apresentados dois

métodos de modelação da cauda, um pelo ajustamento de uma distribuição de Pareto

Generalizada, outro pela aplicação de um método semi-paramétrico adaptativo. No fim,

os resultados obtidos por cada um dos modelos são integrados como módulo num

modelo de solvência.

Palavras chave: Teoria de Valores Extremos, dados de cauda pesada, Distribuição de Pareto Generalizada, estimação semi-paramétrica adaptativa, indemnizações agregadas,

A

BSTRACTThe main purpose of this dissertation is to enhance the importance of Extreme Value

Theory in the insurance sector. A short introduction to the main results inherent in this

theory is presented. Also, a set of statistics to simplify the recognition process of heavy

tailed data is provided. Tail modelling is a subject of particular interest in this

dissertation, two approaches are presented, one by fitting a Generalized Pareto

Distribution, other by modelling by means of a semi-parametric adaptive method. In the

last part, the results of these approaches are integrated as a module in a broader

solvency model.

Índice

Prefácio 9

Agradecimentos 11

Capítulo 1 – Teoria de Valores Extremos 13

1.1. Alguns Resultados Preliminares 13

1.2. Caracterização dos Domínio de Atracção 16

1.3. Distribuição de Pareto Generalizada 27

Capítulo 2 – Análise e Apresentação dos Dados 31

Capítulo 3 – Modelação dos dados 37

3.1 Modelação pela Distribuição de Pareto Generalizada 37

3.2 Abordagem semi paramétrica 44

3.2.1 Estimação Sob Condição de Domínio de Atracção para Máximos 44

3.2.2 Determinação do Nível Óptimo de 48 k

3.3 Discussão de diferentes métodos 58

Capítulo 4 – Teste de Solvência 61

4.1 Teste da Solvência 61

4.2 Modelação das Indemnizações Agregadas 64

4.3 Discussão 72

Capítulo 5 – Conclusão 77

Anexo I 79

Lista de Figuras

Figura 1.1.1 – Funções de densidade das formas possíveis de H

()

. , com α =1 para a Fréchet e para a Weibull. [p. 16]Figura 1.3.1 - Funções de densidade das formas possíveis de G

()

. , para diferentesvalores deξ, com β =1 e ν =0. [p. 28]

Figura 2.1 – Comportamento dos sinistros extremos verificados entre 1993 e 2001. [p. 32]

Figura 2.2 – No gráfico da esquerda estão representadas a distribuição empírica e a distribuição de Pareto. O gráfico da direita tem a escala ampliada na cauda. [p. 33]

Figura 2.3 – Comparação com os quantis da distribuição de Pareto. [p. 33]

Figura 2.4 - Função de excesso médio empírico. [p. 34]

Figura 2.5 - Rn

( )

p para varios valores de p. [p. 35]Figura 3.1.1 – Valores de , da DPG, para diferentes níveis de . [p. 40] ξˆ u

Figura 3.1.2 – Função de distribuição ajustada aos excessos com u=550.000

(à esquerda) e u =600.000 (à direita). [p. 41]

Figura 3.1.3 – Função de distribuição ajustada aos excessos com u=550.000

Figura 3.1.4 – Comparação dos quantis dos excessos com as distribuições ajustadas

com u =550.000 (à esquerda) e u=600.000 (à direita). [p. 42]

Figura 3.1.5 – No gráfico da esquerda estão representadas a distribuição empírica e a

distribuição ajustada com u =550.000 e u=600.000. O gráfico da direita tem a escala

ampliada na cauda. [p. 43]

Figura 3.1.6 – Comparação dos quantis com os da distribuição ajustada com

e u . [p. 44]

000 . 550 =

u =600.000

Figura 3.2.1 – Horror Hill plot. [p. 49]

Figura 3.2.2 – Resultados para diferentes valores de n1 dado ξn,aux =0,765. [p. 53]

Figura 3.2.3 – Resultados para diferentes valores de n1 dado diferentes valores de

aux n,

ξ . [p. 54]

Figura 3.2.4 – Resultados para diferentes valores de , segundo a abordagem de Danielsson. [p. 56]

1

n

Figura 3.2.5 – No gráfico da esquerda pode-se observar a distribuição empírica e a distribuição ajustada, segunda a abordagem de Danielsson. O gráfico da direita tem a

escala ampliada na cauda. [p. 57]

Figura 3.2.6 – Comparação dos quantis com os da distribuição ajustada segundo a abordagem de Danielsson. [p. 58]

Figura 3.3.2 –Comparação dos quantis com os da distribuição ajustada em 3.1 com e a distribuição ajustada segundo a abordagem de Danielsson. [p. 60]

000 . 550 =

u

Figura 4.1.1 – Economic Capital e a Solvência em termos esquemáticos. [p. 62]

Figura 4.1.2 – Função de Densidade (à esquerda) e Função de Distribuição (à direita) da variação do Economic Capital. [p. 63]

Figura 4.2.1 – Rn

( )

p1 das indemnizações da classe A1 do Modelo 1 e Modelo 2. [p. 68]

Figura 4.2.2 – Função de distribuição condicionada empírica das indemnizações da

classe A1 do Modelo 1 e Modelo 2. [p. 68]

Figura 4.2.3 – Funções de densidade (à esquerda) e de distribuição (à direita) de S( )1 ,

, e . [p. 70]

( )2

S Sˆ( )1 Sˆ( )2

Figura 4.2.4 – Comparação dos quantis estimados de S( )1 , S( )2 ,Sˆ( )1 e Sˆ( )2 . [p. 71]

Figura 4.2.5 – Comparação dos quantis das indemnizações agregadas retidas. [p. 72]

Figura 4.3.1 – Comparação dos quantis dos valores simulados de e de )e os quantis dos métodos aproximados. [p. 75]

( )1

P

REFÁCIOPretende-se com o presente trabalho analisar as indemnizações relacionadas com

acontecimentos extremos. São de particular interesse os acontecimentos catastróficos

que conduzem a indemnizações de elevado montante, não se reduzindo a indemnizações

associadas a fenómenos naturais ou desastres causados pelo Homem, mas também a

indemnizações invulgares de acordo com o risco em causa.

Uma modelação adequada das indemnizações extremas é essencial para a actividade de

uma Companhia de Seguros, dado que isso permitiria:

- definir um nível apropriado do prémio;

- modelar adequadamente o resseguro;

- determinar o nível do capital necessário por forma a minimizar a

probabilidade de insolvência.

Uma modelação possível da severidade é o ajustamento de uma função de distribuição

às indemnizações individuais, como em Hogg et al.(1984). Porém, nessa abordagem, as

distribuição escolhida e no valor do parâmetro estimado, podendo conduzir a uma sub

ou sobre estimação da cauda.

Em muitos casos, dependendo do risco em causa, é importante que se modele

isoladamente a cauda da distribuição da severidade por forma a projectar, com maior

precisão, os quantis elevados.

Um dos objectivos principais desta dissertação consiste em aplicar algumas das recentes

abordagens associados à Teoria de Valores Extremos, por forma a obter estimadores

adequados para a cauda.

No Capítulo 1 são apresentados, de forma sumária, alguns dos principais resultados da

Teoria de Valores Extremos.

Os dados, objecto de análise nesta dissertação, são apresentados e o seu comportamento

estudado no Capítulo 2.

No Capítulo 3 são abordados dois estimadores da cauda. Um baseado numa abordagem

paramétrica, o outro, numa abordagem semi-paramétrica adaptativa.

Na primeira parte do Capítulo 4 são discutidas algumas ideias sobre os testes de

solvência. Na segunda parte, é modelado uma parte de um modelo de solvência

aplicando os resultados obtidos no Capítulo 3, nomeadamente, a parte relacionada com

as indemnizações agregadas e as indemnizações agregadas retidas.

A

GRADECIMENTOSÀ Prof. Doutora Maria de Lourdes Centeno, do Instituto Superior de Economia e

Gestão. A sua orientação e sugestões em muito contribuíram para uma melhor

exposição de ideias e conceitos.

À Ms. Ulrike Leyherr, do Allianz Group. Pelo seu contributo no fornecimento de dados

que foram objecto de análise.

À Prof. Doutora Ivette Gomes, da Faculdade de Ciências da Universidade de Lisboa

pelos textos gentilmente facultados.

À Allianz Portugal, pelo estimulo e facilidades concedidos.

À Dra. Teresa Brantuas, responsável pela Direcção de Actuariado da Allianz Portugal, e

a todos os membros que compõem a sua equipa de trabalho. O seu apoio e incentivo

foram importantes.

A todos aqueles que, dedicadamente, comentaram, criticaram e sugeriram ideias e

opiniões.

C

APÍTULO1

Teoria de Valores Extremos

Neste capítulo são apresentados alguns dos principais resultados da Teoria de Valores

Extremos. Os resultados mais importantes, nomeadamente, o Teorema de Fisher –

Tippett e as três distribuições de extremos são expostos na Secção 1.1 deste capítulo. Na

Secção 1.2, são caracterizados os domínios de atracção. Seguidamente, na Secção 1.3.

são discutidas algumas das propriedades da Distribuição de Pareto Generalizada.

1.1. Alguns Resultados Preliminares

Seja uma sucessão de v.a. i.i.d. com função de distribuição . Seja o

máximo de uma amostra aleatória de dimensão n, i.e.,

,... , 2

1 X

X F Mn

(

, ,...,)

, 1max 1 2 ≥

= X X X n

Mn n .

Os resultados que se apresentam nos próximos parágrafos têm a ver essencialmente com

o máximo da amostra, na medida em que, por um lado, o mínimo assume uma menor

importância na actividade seguradora, por outro, a conversão dos resultados na maior

(

X ,X ,...,Xn)

=−max(

−X ,−X ,...,−Xn)

min 1 2 1 2 .

A função de distribuição (f.d.) exacta de Mné Fn

( )

x , visto que[

]

[

]

=[

≤]

=( )

∈ℜ ∈ℵ

≤ =

≤

∏

= =

n x

x F x X x

X x

M n

n i

i n

i i

n Prob Prob , ,

Prob

1 1

I

.Seja

( )

{

∈ℜ <}

≤∞=sup x :F x 1

xf ,

o limite superior do suporte da f.d. F . Então,

∞ → →

x n

Mn q.c. f, , (1.1)

dado que para x< xf

[

Mn ≤ x]

=Fn( )

x →0, n→∞Prob .

Enquanto, para x≥ xf

[

]

( )

1Prob Mn ≤x =Fn x = .

Por conseguinte, M , e, dado que, é não decrescente em relação a , a

convergência é quase certa.

f p

n →x Mn n

Contudo, este resultado não é muito expressivo. É importante conhecer a magnitude que

o máximo de uma amostra de dimensão pode assumir. Esta é a principal preocupação

da Teoria de Valores Extremos.

n

Um dos objectivos desta teoria consiste no estudo do comportamento dos máximos e

dos mínimos das amostras, procurando encontrar aproximações para as suas

semelhante ao da distribuição Normal no Teorema do Limite Central (TLC), como

aproximação da distribuição da média da amostra.

Para que tal aproximação seja possível, a expressão (1.1) sugere a necessidade em

transformar Mn numa variável X, tal que

(

M d)

X cd n n

n − =

−1

.

O Teorema de Fisher –Tippett, também conhecido por Teorema dos Tipos Extremais,

demonstrado em 1943 por Gnedenko, é um dos resultados mais importantes da Teoria

de Valores Extremos.

Teorema 1.1.1 (Teorema de Fisher –Tippett)

Seja uma sucessão de v.a. i.i.d. com função de distribuição e seja, para

, . ,... , 2 1 X X n

M =max

F

1 ≥

n

(

X1,X2,...,Xn)

Se existir uma sucessão de termos positivos, uma sucessão real de e uma f.d.

não degenerada tais que, para cada

n

c dn

()

.H x,

[

Mn ≤cnx+dn]

= Fn(

cnx+dn)

n →→∞ H( )

xProb ,

então as únicas formas possíveis de H

()

. são:Tipo I (Gumbel) H

( )

x ≡Λ( )

x =exp{ }

−e−x , x∈ℜ;Tipo II (Fréchet)

( )

( )

{

}

> > − > ≤ = Φ ≡ − 0 , 0 , exp 0 , 0 , 0 α α α α x x x x x H ;

Tipo III (Weibull)

( )

( )

{

( )

}

> ≥ > < − − = Ψ ≡ 0 , 0 1 0 , 0 , exp α α α α x x x x x H .

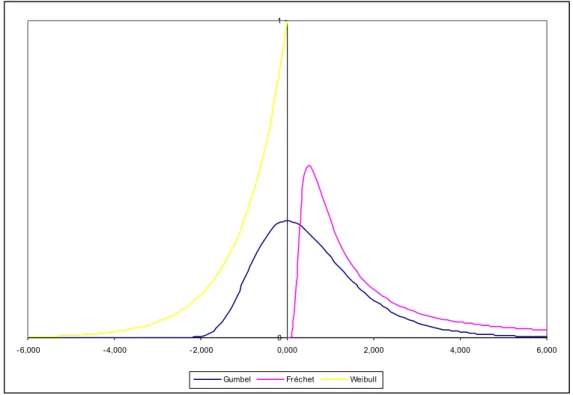

No gráfico seguinte estão representadas as funções de densidade para as diferentes

formas possíveis de H

()

. .0 1

- 6,000 -4,000 -2,000 0,000 2,000 4,000 6,000 Gumbel Fréchet Weibull

Figura 1.1.1 – Funções de densidade das formas possíveis de H

()

. , com α =1 para a Fréchet e para a Weibull.Embora os três modelos se distingam entre si, existe uma relação matemática, pois:

α α

α ⇔ Λ ⇔− Ψ

Φ −

~ ~

ln

~ X X 1

X .

1.2. Caracterização dos Domínio de Atracção

Um dos tópicos mais importantes em Teoria de Valores Extremos é a caracterização dos

domínios de atracção para máximos. Consiste no estabelecimento das condições

necessárias e suficientes de para pertencer a um determinado domínio de atracção e

definir os valores apropriados de c e .

F

Definição 1.2.1 (Domínio de Atracção para Máximos)

F pertence ao domínio de atracção de H para Máximos, e escreve-se , se

existir um par de sucessões

(

H DF∈

)

0

≥

n

c , dn ∈ℜ tal que

(

M d)

Hcn−1 n − n →d .

Teorema 1.2.2 (Domínio de Atracção para Máximos)

F pertence ao domínio de atracção de H para Máximos se e só se existir um par de

sucessões cn ≥0, dn ∈ℜ tal que

(

c x d)

H( )

x Fn n n

n ln

lim + =−

∞

→ .

O conceito da função de variação regular é essencial para a caracterização do domínio

de atracção das leis de Fréchet e de Weibull.

Definição 1.2.3. (Função de Variação Regular)

Uma função U mensurável, ℜ , diz-se que é de variação regular no infinito

com índice

+

+ →ℜ

ρ, e escreve-se U∈RVρ, se para x>0:

( )

( )

t xρ Utx U

t→∞ =

lim .

Uma função U

( )

x diz-se que é de variação regular em zero se U( )

1/x for de variação regular no infinito.Definição 1.2.4. (Função de Variação Lenta)

Uma função L

( )

x mensurável, ℜ+ →ℜ+, diz-se que é de variação lenta se para x>0:( )

( )

1lim =

∞

→ Lt

tx L

Que não é mais do que uma função de variação regular com índice zero.

Se U∈RVρ então U

( )

x /xρ ∈RV0. Definindo L( )

x =U( )

x /xρ torna-se possívelrepresentar . Desta forma, na maioria das situações, basta conhecer as

propriedades das funções de variação lenta para se conhecer as propriedades das

funções de variação regular.

( )

x =xρL( )

x UTeorema 1.2.5 (Propriedades das Funções de Variação Lenta)

Se L

( )

x é uma função de variação lenta:i. Para todo o γ >0, xγL

( )

x →∞ e x−γL( )

x →0, quando x→∞; ii. lnL( ) ( )

x /ln x →0, quando x→∞;iii. A função Lα

( )

x , α∈ℜ, é de variação lenta. Se L1()

. e L2()

. forem funções de variação lenta,iv. L1

()

. +L2()

. e L1() ()

. L2 . são funções de variação lenta;v. Se L2

()

. →∞ quando x→∞, então L1(

L2()

.)

é de variação lenta.Definição 1.2.6 (Função Inversa)

Seja H uma função não decrescente em ℜ. Define-se a função inversa (contínua à esquerda) de H como

( )

y{

s H( )

s y}

H← =inf ∈ℜ: ≥ .

Teorema 1.2.7 (Domínio de atracção de Φα)

Uma f.d. F pertence ao domínio de atracção para máximos de Φα, α >0, se e só se

( )

x x L( )

xF = −α , L∈RV0.

Se F∈D

(

Φα)

, entãoα

Φ →

− d

n n M

c 1 ,

onde cn =F←

(

1−n−1)

.Dem. in Resnick (1987), p. 54-57.

A lei de Fréchet é domínio de atracção de um conjunto de distribuições classificadas de

cauda pesada, no sentido de E

( )

Xδ =∞ para δ >α. A log-gamma, a Pareto ou a Burr,são alguns dos exemplos de distribuições que pertencem a este domínio de atracção.

Tratam-se de distribuições que possuem algum interesse na modelação do valor das

indemnizações em alguns ramos da actividade seguradora.

Teorema 1.2.8 (Domínio de atracção de Ψα)

Uma f.d. F pertence ao domínio de atracção para máximos deΨα, α >0, se e só se

∞ <

f

x e F

(

xf −x−1)

= x−αL( )

x , L∈RV0. Se F∈D(

Ψα)

, então(

−)

→Ψα− d

n n

n M d

c 1 ,

A lei de Weibull é domínio de atracção para máximos de algumas distribuições que têm

limitado o lado direito do suporte, tais como, a Uniforme, a Beta, entre outras. São

distribuições que assumem menor importância na actividade seguradora devido ao

limite superior do suporte ser finito.

Para caracterizar o domínio de atracção para máximos da Gumbel, é necessário

introduzir alguns conceitos adicionais.

Definição 1.2.9 (Função de Variação Rápida)

Uma função mensurável, , diz-se que é de variação rápida, e escreve-se

, se

h ℜ+ →ℜ+

∞ −

∈RV h

( )

( )

< < ∞

> =

∞

→ 0 1.

, 1 0

lim

t se

t se

x h

tx h

x

Teorema 1.2.10 (Propriedades das Funções de Variação Rápida)

i. Seja h∈RV−∞, não crescente, para z>0 e α∈ℜ

( )

<∞∫

∞

dt t h t

z

α

e

( )

( )

=∞∫

∞+

∞ →

x x

dt t h t

x h x

α α 1

lim ;

Para z=1, o inverso também é válido.

ii. Se h∈RV−∞, existem as funções c e δ tal que c

( )

x →c0∈( )

0,∞ ,( )

=−∞ ∞↑ x

x δ

( ) ( )

( )

=

∫

xz du u u x c x

h exp δ , zx≥ .

O inverso também é válido.

Definição 1.2.11 (Função de variação-Γ)

Uma função U , não decrescente, diz-se de variação-Γ, e escreve-se U , se estiver

definida num intervalo

(

, seΓ ∈

)

b

a, limx↑bU

( )

x =∞, e se existir uma função definida em(

tal que, para qualquerf

)

b

a, x,

( )

(

)

( )

xb

t U t e

t xf t U = + → lim .

A função f chama-se função auxiliar e é assintóticamente única.

Definição 1.2.12 (Função de variação-Π)

Uma função V , não negativa e não decrescente definida num intervalo semi-infinito

diz-se de variação- , e escreve-se

(

z,∞)

Π V∈Π, se existirem funções ,tal que para

( )

t >0a

( )

t ∈b ℜ x>0

( ) ( )

( )

xt a t b tx V t log

lim − =

∞

→ .

A função a

( )

t é assintóticamente única.Teorema 1.2.13 (Domínio de atracção de Λ)

Uma f.d. F pertence ao domínio de atracção para máximos de Λ, se e só se

( )

(

)

(

( )

)

( )

(

)

1 1 1 1lim 2 =

Todos os integrais envolvidos são finitos. Nesse caso 1/

(

1−F( )

x)

∈Γ e duas escolhas possíveis para a função auxiliar f( )

( )

(

)

( )

(

F t)

dtdtdy t F

t f

f f f

x x x

x x

y

∫

∫ ∫

− − =

1 1

ou

( )

( )

(

)

( )

(

F x)

dt t F

t f

f

x x

− −

=

∫

1 1

e

(

)

(

F) ( )

ndn = 1/1− ←

( )

n n f dc =

são escolhas aceitáveis.

Dem. in Resnick (1987), p. 48-50.

A lei de Gumbel é domínio de atracção de um vasto conjunto de distribuições, onde

inclui as distribuições de cauda “normal”, ou moderadamente pesada, e as distribuições

com o lado direito do suporte limitado. São disso exemplo a Normal, a Log-normal (que

não é considerado pesada), a Gamma, a Benktander-I e a Benktander-II. Ao contrário

das leis de Frechét e de Weibull, onde as constantes c e podem ser obtidas de

forma quase imediata, pelo Teorema 1.2.13, é possível verificar, que no caso da

Gumbel, existe uma multiplicidade e . Isso deve-se à enorme variedade de

distribuições que pertencem ao seu domínio de atracção.

n dn

n

As funções de distribuição que têm como domínio de atracção a lei de Gumbel,

possuem uma propriedade importante em relação aos momentos.

Corolário 1.2.14 (Existência de Momentos)

Dada uma v.a. X , com f.d. F∈D

( )

Λ e com xf =∞, então F ∈RV−∞. Em particular,( )

[ ]

+ α <∞X

E para todo o α >0, onde X+ =max

(

0,X)

.A segunda parte pode ser verificada pelo Teorema 1.2.10 i.

O cálculo de cn e d n é simplificado com o conceito que se segue.

Definição 1.2.15 (Equivalência de Cauda)

Duas f.d.s e dizem-se que têm caudas equivalentes, se tiverem o mesmo limite

superior do suporte, i.e., se e

F G

g f x

x = F

( ) ( )

x G x cf

x

x↑ / =

lim , 0<c<∞.

Teorema 1.2.16

Dadas duas f.d.s e G, seja e duas distribuições de valor extremo. Seja

e que

F H1 H2

(

H1D

F∈

)

Fn(

cnx+dn)

→H1( )

x , com cn >0 e dn ≥1. Então(

c x d)

→H2( )

xGn n + n se e só se para algum c>0, d∈ℜ

(

cx d HH2 = 1 +

)

, e F G tiverem caudas equivalentes com suporte superior xf e sei. H1 =Φα,então d =0 e limx↑∞

(

1−F( )

x)

/(

1−G( )

x)

=cα; ii. H1 =Ψα, então d =0 e ↑(

−F( )

x)

(

−G( )

x)

=c−αf

x

x 1 /1

lim ;

iii. H1 =Λ, então c=1 e x x

(

F( )

x)

(

G( )

x)

edf − − =

↑ 1 /1

lim .

No caso particularde ser absolutamente contínua, von Mises encontrou as condições

de suficiência que permitem simplificar o processo de averiguação se pertence ou

não, a um determinado domínio de atracção.

F

F

Teorema 1.2.17 (Condições de von Mises)

Seja uma f.d. absolutamente contínua, a sua derivada e o limite superior do

seu suporte, então,

F f xf

i. F∈D

( )

Λ se a. xf ≤+∞,b. ∃x0: f'

( )

x <0, ∀x∈[

x0,xf)

,c.

( )

(

( )

)

( )

11 ' lim

2 =−

−

→ f t

t F t f

f

x

t ;

ii. F∈D

(

Φα)

se a. xf =+∞,b.

( )

( )

0 1lim = >

− ∞

→ F t α

t tf

t ;

iii. F∈D

(

Ψα)

se a. xf <+∞,b.

(

)

( )

( )

01

lim = >

− −

→ F t α

t f t xf

x t f

.

Dem. in Resnick (1987), p. 63-66.

Os dois próximos resultados estão essencialmente relacionados com distribuições

Teorema 1.2.18 (Condição Necessária)

Se existir algum par cn >0, dn ∈ℜ para a d.f.F

( )

x , tal que(

c x d)

H( )

x Fn n n

n + →

∞ →

onde H

( )

x assume uma das formas do Teorema 1.1.1, então,(

)

( )

( )

01 0 lim = − − +

→ F x

x F x F f x x .

Dem. in Galambos (1987), p. 84-85.

Corolário 1.2.19

Seja X uma v.a. discreta, X∈ℵ0+ e Prob

(

X =k)

= pk. Se∑

+∞ = +∞ ↑ k j j k

k p p

lim tender

para zero, então não existem cn >0, dn ∈ℜ, tal que cn−1

(

Mn −dn)

convirja uma distribuição não degenerada.As três distribuições estáveis para extremos podem ser representadas em uma única

forma paramétrica.

Definição 1.2.20 (forma de Jenkinson-von Mises ou função generalizada dos valores extremos)

Define-se Hξ por

( )

{

{

(

{ }

)

}

}

− − + − = − , exp exp , 1exp 1/

x x x H ξ ξ ξ ℜ ∈ > + x x 0 1 ξ 0 0 = ≠ ξ ξ .

Existem outros resultados importantes em Teoria de Valores Extremos que se escreve

Teorema 1.2.21 (Caracterização de D

( )

Hξ )Para ξ∈ℜas seguintes condições são equivalentes

i. F∈D

( )

Hξii. Existe uma função a

()

. positiva e mensurável tal que para 1+ξx>0,( )

(

)

( )

(

)

= ≠ + = + − −→ , 0

0 , 1 lim / 1 ξ ξ ξ ξ x x x e x u F u xa u F f (1.2)

iii. Para yx, >0, y≠1,

( )

( )

( )

( )

= ≠ − − = − − ∞ → 0 , ln ln 0 , 1 1 lim ξ ξ ξ ξ y x y x s U sy U s U sx U sAo ii. pode ser atribuído uma interpretação estatística rescrevendo

( )

(

)

= ≠ + = > > − − −→ , 0

0 , 1 Prob lim / 1 ξ ξ ξ ξ x x u e x u X x u a u X f (1.3)

que é a distribuição assintótica dos excessos em relação a um determinado nível

elevado, u, com escala a

( )

u .Definição 1.2.22 (Função de Distribuição Excesso e Função Excesso Médio)

Seja X uma v.a. com f.d. com o lado direito do suporte . Para um nível u

fixo

F xf <xf

( )

x{

X u xX u}

Fu =Prob − ≤ > , x≥0,

é a f.d. excesso de X sobre o nível . A função u

( )

u E(

X uX u)

e = − >

é a função excesso médio de X .

Na actividade seguradora Fu

( )

x pode ser interpretado por distribuição excess-of-loss.1.3. Distribuição de Pareto Generalizada

A seguinte definição é motivada pela importância do resultado da expressão (1.3).

Definição 1.3.1 (Distribuição de Pareto Generalizada)

Define-se G por ξ

( )

(

)

− + −

= − −

, 1

, 1

1 1/

x

e x x

G

ξ

ξ ξ

0 0

= ≠ ξ ξ

onde

0 ,

/ 1 0

0 ,

0

< −

≤ ≤

≥ ≥

ξ ξ

ξ

se x

se x

.

É possível introduzir os parâmetros de localização e de escala, Gξ;ν,β, substituindo o x

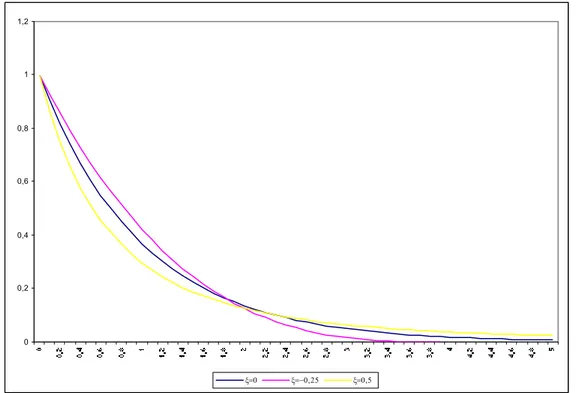

No gráfico que se segue estão representadas as funções de densidade para diferentes

valores de ξ.

0 0,2 0,4 0,6 0,8 1 1,2

ξ=0 ξ=−0,25 ξ=0,5

Figura 1.3.1 - Funções de densidade das formas possíveis de G

()

. , para diferentes valores deξ, com β =1 e ν =0.A Distribuição de Pareto Generalizada (DPG) possui algumas propriedades de enorme

interesse.

Teorema 1.3.2 (Propriedades da DPG)

i. Se a f.d. de X for DPG com parâmetros ξ e β, então, E

( )

X <∞ se e só se1

<

ξ ;

ii. Para qualquer ξ∈ ℜ, F∈D

( )

Hξ se e só se( )

( )( )

0sup lim

0

= −

− < <

→x x x uFu x Gξ, u x

u

f f

β ,

iii. Se x1,x2 ∈D

(

ξ,β)

, i=1,2, então(

)

( )

;( )

2 1 ; 2 1 ; 1 x G x G x x G ξx ξ ξ ξ + = + β β βou seja, a probabilidade de X exceder x1 +x2 uma vez que excede , continua a ser uma DPG. Esta propriedade implica que a DPG é fechada, trata-se de uma

propriedade de enorme interesse nos tratados excess-of-loss e stop-loss.

1

x

iv. Seja ~ Poi

( )

λX X ,

max 1 2

N independente da sucessão i.i.d. , seja ainda

, então

β ξ;

~G

Xn

(

N)

n X

M = ,...,

(

M x)

λ ξ x Hξ:µ,ψ( )

x/ξ N = + − = ≤ −1 1 exp Prob β

onde µ = βξ−1

(

λξ −1)

e ψ =βλξ .Por outras palavras, nas condições referidas Prob

(

MN ≤x)

tem como domínio de atracção GEV.v. Xn ~Gξ;β, ξ <1, então para u< xf ,

( )

(

)

ξ ξu σ u u|X X E u e − + = > − =1 , β +uξ >0,

por conseguinte, a função de excesso médio é linear. Trata-se de uma propriedade

com um enorme sentido prático.

Um dos problemas na modelização de DPG é a escolha do nível de u. Alguns

autores propõem a escolha de um nível de u a partir do qual, a função de excesso

médio empírica se comporta como uma função linear, é um tema a ser aprofundado

C

APÍTULO2

Análise e Apresentação dos Dados

Pretende-se, no presente capítulo apresentar e analisar algumas técnicas para

conhecimento do comportamento de dados de cauda pesada. É dada maior atenção às

indemnizações de elevado montante, sendo introduzidos alguns conceitos relevantes.

Os dados utilizados são retirados da carteira de seguros de danos patrimoniais de

empresas de uma filial da Allianz Group. O período de observação foi de 01-01-1993 a

31-03-2001 e todos os valores foram corrigidos para preços de 2002.

Apresentam-se de seguida algumas estatísticas dos dados em análise.

Média 645.090

Desvio Padrão 2.514.059

Mínimo 130.019

1º Percentil 130.877

1º Quartil 178.033

Mediana 271.391

99º Percentil 5.855.928

Máximo 117.953.980

N 3296

Através do quadro anterior é possível constatar a existência de um pequeno conjunto de

indemnizações de elevado montante.

Na Figura 2.1, verifica-se que as indemnizações de maior montante estão distribuídas

regularmente ao longo do período, sem que apresentem alguma tendência na evolução

das indemnizações. Assim, parece razoável assumir a hipótese i.i.d..

I n d e m n i z a ç ã o

0 20. 000. 000 40. 000. 000 60. 000. 000 80. 000. 000 1 00. 000. 000 1 20. 000. 000 1 40. 000. 000

01 -01 -1 993 01 -01 -1 994 01 -01 -1 995 01 -01 -1 996 01 -01 -1 997 01 -01 -1 998 01 -01 -1 999 01 -01 -2000 01 -01 -2001

Figura 2.1 – Comportamento dos sinistros extremos verificados entre 1993 e 2001.

Numa primeira análise, os dados foram ajustados a uma distribuição de Pareto, na forma

de F

( )

x =1−(

β/x)

α,x>β, 130000β = , que é igual ao valor da franquia, e1,03233

=

α , estimado pelo método de máxima verosimilhança.

Pela Figura 2.2, constata-se que a distribuição de Pareto tende a sobrestimar a cauda,

efeito torna-se mais evidente na Figura 2.3, que permite visualizar a diferença dos

quantis estimados.

A sobrestimação da cauda pode traduzir-se em custos financeiros, por exemplo, na

determinação do prémio por layer num tratado de excess-of-loss a pagar à resseguradora

ou em custos económicos na determinação do nível adequado do capital da seguradora.

Fn(x) Vs. F(x)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

100000 1000000 10000000 100000000 1000000000

X em escala log

Fn(x) Vs. F(x)

0,975 0,98 0,985 0,99 0,995 1

1000000 10000000 100000000 1000000000

X em escala log

Figura 2.2 – No gráfico da esquerda estão representadas a distribuição empírica e a distribuição de Pareto. O gráfico da direita tem a escala ampliada na cauda.

Q-Q plot

100000 1000000 10000000 100000000 1000000000

100000 1000000 10000000 100000000 1000000000 Dados Ordenados ( em escala Log)

O cálculo do excesso médio empírico fornece algumas ideias sobre o comportamento da

cauda. Na Figura 2.4 está representado

( )

(

)

{

u,en u ,Xn,n <u< X1,n}

onde

( )

(

)

{ }

∑

∑

= >

=

+ −

= n

i

u X n i

i n

i

I u X u

e

1 1

Excesso Médio Em pírico

0 5000000 1 E+07 1 ,5E+07 2E+07 2,5E+07 3E+07

0 2000000 4000000 6000000 8000000 1 0000000 1 2000000 1 4000000 1 6000000 1 8000000 20000000 u

.

Figura 2.4 - Função de excesso médio empírico.

Para os dados em análise, a função de excesso médio empírico é crescente com u. Esta

constatação confirma que a função de distribuição empírica tem uma cauda pesada. Por

outro lado, verifica-se que a função excesso médio assume uma forma linear

sensivelmente a partir de u =550000 ou de u=600000, indiciando que, a partir desses

níveis, a cauda pode ser modelada com uma Distribuição de Pareto Generalizada, como

sugerido no Capítulo 2.

Outra questão intimamente ligada ao comportamento da cauda, é a existência de

( )

( )

( )

p S

p M p R

n n

n = , n≥1, , p≥0

onde, Sn

( )

p = X1 p +...+ Xn p e Mn( )

p =max(

X1 p,...,Xn p)

.Se

( )

→q.c. 0n p

R ⇔ E

( )

X p <∞( )

→P 0n p

R ⇔

(

{ })

0

R I

X

E p X<x ∈

( )

p Y( )

pR d

n → 2 ⇔ P

(

X > x)

∈R−αp, 0<α <1( )

→P 1n p

R ⇔ P

(

X > x)

∈R0onde, é uma v.a. apropriada e não degenerada. Informação detalhada pode ser

encontrada em Embretchs et al. (1997).

( )

p Y2Na Figura 2.5 estão representados os Rn

( )

p para vários valores de p. Verifica-se que,para , não tende para zero, indiciando a inexistência dos

momentos de ordem superior. 5

, 1

>

p limn↑∞ Rn

( )

pRn(p)

0,00000 0,10000 0,20000 0,30000 0,40000 0,50000 0,60000 0,70000 0,80000 0,90000 1,00000

1 501 1001 1501 2001 2501 3001

n

p=1 p=1,5 p=2 p=2,5 p=3

C

APÍTULO3

Modelação dos dados

Pretende-se, ao longo deste capítulo, modelar os dados apresentados no Capítulo 3 de

acordo com as metodologias relacionadas com a Teoria de Valores Extremos, a fim de

estudar com maior profundidade, o comportamento das indemnizações extremas.

Assim, na Secção 3.1, os dados são modelados por ajustamento de uma Distribuição de

Pareto Generalizada, seguindo a metodologia apresentada em Embrechts et al. (1997) e

McNeil (1997). Na Secção 3.2.1 é apresentada uma abordagem semi-paramétrica, sendo

introduzido um método adaptativo, seguindo as metodologias apresentadas em

Danielsson et al. (2001) e Gomes et al. (2002) na Secção 3.2.2. No final, na Secção 3.3.

procede-se ao desenvolvimento da discussão sobre ambas as abordagens.

3.1 Modelação pela Distribuição de Pareto Generalizada

Pretende-se nesta Secção estudar o comportamento da cauda seguindo uma abordagem

paramétrica. Na abordagem paramétrica procura-se ajustar uma distribuição aos

excessos, , , através da aplicação do resultado ii. do Teorema 1.3.2,

onde se afirma: à medida que u ,

u X

Y = − X >u

f

x

A determinação do nível óptimo de u é essencial para este tipo de modelação. Ao

contrário do que acontece na abordagem semi-paramétrica, que é apresentada na

Secção 3.2, ainda não existe nenhum método adaptativo para a escolha do nível de

óptimo de u, aceite de uma forma generalizada.

Na determinação do nível de u é necessário ter em conta o seguinte dilema:

i. uma escolha do nível de demasiado elevado, pode conduzir a uma maior

variância nas estimativas, na medida em que o número de observações que

excedem é reduzido; u

u

ii. ao passo que, uma escolha do nível de u demasiado baixo, pode originar a um

maior viés, além de não se poder aplicar o ii. do Teorema 2.3.2.

No Capítulo 2 foi sugerido uma forma de determinar o nível de u, que consiste na

escolha de um valor de X , à direita do qual, a função de excesso médio empírica se

assemelha a uma função linear. Existem, no entanto, situações em que o nível óptimo

não é evidente, sendo vários os níveis aceitáveis, como, por exemplo, os indiciados na

Figura 2.4 para os dados em análise.

Na Figura 2.4, atendendo ao número de observações e ao valor do nível em si, existem

alguns indícios de que o nível óptimo possa ser u =550000 ou u =600000.

Os parâmetros ξ e β

( )

u podem ser estimados pelo método de máxima verosimilhança.Seja F uma Distribuição de Pareto Generalizada com parâmetros ξ e β >0, a função

de densidade f é

( )

x ξ x , x D( )

ξ, .f ξ β

β

β ∈

+ =

− −1 1

onde

(

)

[

[

)

]

< − ≥ ∞ = 0 , / , 0 0 , , 0 , ξ ξ β ξ β ξ DA função log-verosimilhança é

( )

(

)

ξ X .ξ n X ; ξ, n i i

∑

= + + − − = 1 1 ln 1 1 ln β β β lPara 2ξ >−1/ , é possível demonstrar que

(

,M)

, n ,N

ξ,

ξ

n n d

n / → →∞ −

− −1

2

1 ˆ ˆ 1 0

β β onde,

(

)

− − + + = − 2 1 1 1 11 ξ ξ

M ,

e ξˆn e βˆn são estimadores de máxima verosimilhança.

Por se pretender modelar a distribuição dos excessos de um determinado nível u, o

vector X é substituído pelo vector Y, o vector dos excessos, e por , o número de

observações que excederam .

N Nu

u

O estimador de ξ pode ser obtido após uma reparametrização.

(

ξ,β) ( )

→ ξ,τ , ondeβ ξ

τ =− / . Resultando,

( )

τ N(

τY)

, ξξ Nu

i i u

∑

= − − = = 1 1 1 ln ˆ ˆ(

)

(

, Y,...,YNu)

τ∈ −∞max 1 :

( )

( )

01 1 ˆ 1 1 1 1 = − + + =

∑

= u N i i iu τY

Y

τ ξ

N

τ

Na Figura 3.1.1. estão representados os valores de para diferentes níveis de u. Estão

representados também os intervalos de confiança bootstrap com 95% de confiança, com

250 réplicas. A partir da Figura 3.1.1, é possível constatar que o valor de é

relativamente estável dentro do intervalo

ξˆ

ξˆ

(

0,6;0,8)

.0,000 0,100 0,200 0,300 0,400 0,500 0,600 0,700 0,800 0,900 1,000

Figura 3.1.1 – Valores de , da DPG, para diferentes níveis de ξˆ u.

O valor das estimativas estão apresentados no quadro seguinte:

u 550.000 600.000

ξˆ 0,74139 0,79825

βˆ 430.802 422.063

u

n 898 732

Nos gráficos seguintes estão representadas as distribuições condicionadas e as

respectivas funções de distribuição empírica condicionada, para e

.

550000 =

u

600000 =

Fnu(x) Vs. GDP (u=600000)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

100 1000 10000 100000 1000000 10000000 100000000 1000000000 Y em escala log

Empí r ica GDP

Fnu(x) Vs. GDP (u=550000)

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

100 1000 10000 100000 1000000 10000000 100000000 1000000000 y em escala log

Empí r ica GDP

Figura 3.1.2 – Função de distribuição ajustada aos excessos com u=550.000 (à esquerda) e u=600.000 (à direita).

Os gráficos que se seguem têm a escala ampliada no sentido de dar maior enfoque à

cauda.

Fnu(x) Vs. GDP (u=550000)

0,95 0,96 0,97 0,98 0,99 1

1000000 10000000 100000000 1000000000 y em escala log

Empí rica GDP

Fnu(x) Vs. GDP (u=600000)

0,95 0,96 0,97 0,98 0,99 1

1000000 10000000 100000000 1000000000 Y em escala log

Empí rica GDP

Figura 3.1.3 – Função de distribuição ajustada aos excessos com u=550.000 (à esquerda) e u=600.000 (à direita), com a cauda ampliada.

Em ambos os modelos o ajustamento parece ser razoável. A mesma conclusão pode ser

Q-Q Plot (U=550000) 0 20000000 40000000 60000000 80000000 100000000 120000000 140000000

0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 Excessos

Q-Q plot (u=600000)

0 20000000 40000000 60000000 80000000 100000000 120000000 140000000

0 5000000 10000000 15000000 2000000025000000 30000000 35000000 40000000 45000000 50000000 Excessos

Figura 3.1.4 – Comparação dos quantis dos excessos com as distribuições ajustadas com u =550.000 (à esquerda) e u=600.000 (à direita).

Após o ajustamento das funções de distribuição aos excessos, através da distribuição de

Pareto Generalizada, é necessário reparametrizar os modelos por forma a obter a F(x),

ou seja, as distribuições não condicionadas. Assim,

( )

, , ' ˆ ˆ ˆ 1 1 ˆ ˆ / 1 u x v u x xF ≥

− − + − = − ξ β ξ onde − = 1 ˆ ˆ ˆ ˆ ξ ξ β n N v u e ξ β β ˆ ˆ ' ˆ = n Nu .

Para x<u, o número de observações é relativamente elevado: 2398 para e

2564 para e a diferença entre duas estatísticas de ordem consecutivas é

pequena, o que leva a considerar que

550000 = u 600000 = u

X pode ser modelado com a função de

Nos gráficos seguintes são representadas as várias F

( )

x para os dois valores de . É igualmente representada a distribuição de Pareto apresentada no Capítulo 3, como termode comparação.

u

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

100000 1000000 10000000 100000000 1000000000

x em escala log

Dist . Emp u=550000 u=600000 Par et o

0,99 0,992 0,994 0,996 0,998 1

1000000 10000000 100000000 1000000000

x em escala log

Dist . Emp u=550000 u=600000 Paret o

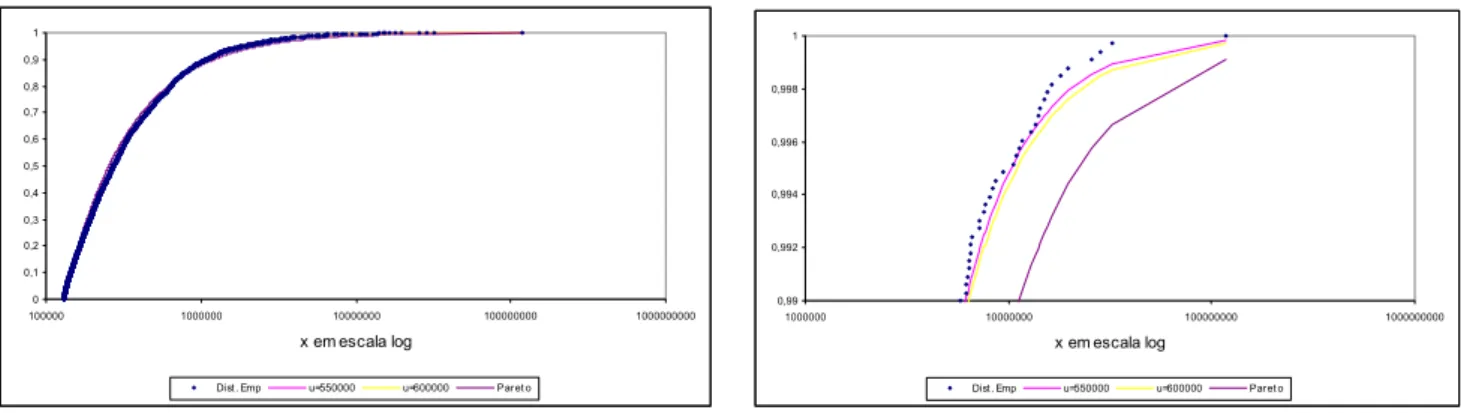

Figura 3.1.5 – No gráfico da esquerda estão representadas a distribuição empírica e a distribuição ajustada com u =550.000 e u=600.000. O gráfico da direita tem a escala ampliada na cauda.

O gráfico da esquerda sugere que o ajustamento de todos os modelos é aceitável. No

gráfico da direita onde a escala é ampliada, verificam-se melhorias no ajustamento

relativamente à distribuição de Pareto. As mesmas conclusões podem ser retiradas da

Figura 3.1.6, onde estão representados os gráficos Q-Q.

Existe, em ambos os modelos, uma sobrestimação dos quantis em relação à distribuição

empírica. Trata-se de um resultado esperado dado que um dos objectivos deste tipo de

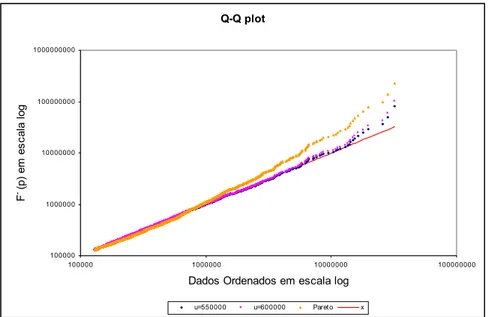

Q-Q plot

100000 1000000 10000000 100000000 1000000000

100000 1000000 10000000 100000000

Dados Ordenados em escala log

F

- (p

) e

m

e

s

c

a

la

l

o

g

u=550000 u=600000 Paret o x

Figura 3.1.6 – Comparação dos quantis com os da distribuição ajustada com

e u .

000 . 550 =

u =600.000

3.2 Abordagem semi paramétrica

Nesta Secção, a modelação da cauda da distribuição, segue uma abordagem

semi-paramétrica. Em 3.2.1 é apresentada a ideia subjacente a esta abordagem. Na Secção

3.2.2 é apresentado um algoritmo adaptativo para estimar a fracção óptima da amostra a

utilizar.

3.2.1 Estimação Sob Condição de Domínio de Atracção para Máximos

Seja X1,X2,...,Xn uma sequência de v.a. i.i.d. de uma f.d. F∈D

( )

Φα , tendo em contao Teorema 1.2.7, a cauda da distribuição pode ser escrita da seguinte forma:

( )

x x L( )

xF = −α , x>0,

Por outro lado, atendendo ao Teorema 1.2.2, se F∈D

( )

Hξ então(

c x d)

H( )

x Fn n n

n ln ξ

lim + =−

∞

→ .

Seja u =cnx+dn, a expressão em cima pode ser rescrita do seguinte modo

( )

ξ ξ/ 1 1 − − + ≈ n n c d u u F n .

Desta forma o estimador da cauda é

( )

ξ ξ~ / 1 ˆ ˆ ˆ 1 1 − ∧ − + = n n c d u n u F

com estimadores adequados de , ξˆ cˆn e dˆn.

A estimação de ξ é baseada nas maiores estatísticas de ordem, e é desenvolvida na

Secção 3.2.2 com maior profundidade. A dimensão de deve satisfazer duas

condições:

k

k

( )

n →∞k e n/k

( )

n →∞, que pode ser interpretada da seguinte forma: onúmero de estatísticas de ordem deve ser suficientemente elevado, contudo, há que ter

em conta que apenas a cauda é analisada. Uma escolha adequada do valor de permite

obter algumas propriedades como a consistência e a normalidade assintótica do

estimador.

k

Em relação aos estimadores de c e , estes sofrem uma ligeira alteração

relativamente ao apresentado no Teorema 1.2.7, onde se definiu

n

ˆ dˆn

(

1)

1 −

← −

=F n

cn que

no presente modelo é substituído por cn/k =F←

(

1−(

n/k)

−1)

, onde satisfaz ascondições enunciadas.

Embora existam vários estimadores de α propostos na literatura de Teoria de Valores

Extremos, optou-se no presente trabalho por utilizar apenas o estimador de Hill, por ser,

por um lado, um estimador natural e, por outro, pela sua importância histórica.

Seja X uma v.a. com a f.d. F tal que,

(

>)

=( )

= −α x x F x XProb , x≥1, α >0.

Então, Y =lnX tem como distribuição

(

)

ye y Y > = −α

Prob , , y≥0 α >0,

ou seja, Y ~Exp

( )

α . Assim, o estimador de máxima verosimilhança é:1 1 , 1 1 ln 1 ln 1 ˆ − = − = =

=

∑

∑

nj n j n j j X n X n α .

Generalizando o resultado apresentado

( )

= −α Cx xF , x≥u >0

onde C =uα, para um nível u conhecido, o estimador assumirá a seguinte forma:

1 1 , 1 1 , ln ln 1 ln 1 ˆ − = − = − =

=

∑

∑

X un u X n n j n j n j n j n α

Contudo, na prática, o nível exacto de u não é conhecido. Mas se F∈D

(

Φα)

, então Ftem um comportamento que se assemelha à cauda da distribuição de Pareto.

Seja

{

i X u i n}

Reparametrizando os estimadores, substituindo o suposto nível pela estatística de

ordem

{

, o estimador pode ser rescrito como a seguir se representa:u

}

k K = ( ) ( ) 1 , 1 , ln ln 1 ˆ ˆ , − = − ==

∑

k knj n j H H X X k n k α

α (3.1)

e

( )H n k n k n k X n k

C ˆ ,

, ,

ˆ = α

onde satisfaz as condições referidas. A expressão (3.1) é conhecida como

estimador de Hill.

( )

n kk =

O estimador da cauda é

( )

( )H n k n k X x n k x F , ˆ , α − ∧ = ,

isto é, F tem um comportamento de tipo Pareto acima do nível aleatório Xk,n.

O próximo teorema apresenta as propriedades do estimador de Hill.

Teorema 3.2.1 (Propriedades do Estimador de Hill)

Seja estritamente estacionária com distribuição marginal satisfazendo para

todo o

{

Xn>

}

F0

α e L∈R0,

( )

x x L( )

xF = −α , x>0, Seja αˆ( )H =αˆ( )kH,n o estimador de Hill.

i. (consistência fraca) se

{

Xn}

é i.i.d. e se k( )

n →∞ e k( )

n /n→0 para n→∞, então,( ) α

α H →p

ii. (consistência forte) se

{

Xn}

é i.i.d. e se k( )

n /n→0, k( )

n /lnlnn→∞ para , então,∞ →

n

( ) α

αˆ H →q.c.

iii. (normalidade assintótica) Se

{ }

Xn é i.i.d. e k( )

n →∞ a uma velocidade apropriada, então,( )

(

)

( )

2, 0

ˆ α α

α N

k H − →d .

3.2.2 Determinação do Nível Óptimo de k

A determinação do nível óptimo de é um dos temas de maior interesse em Teoria de

Valores Extremos. A escolha do valor de condiciona o valor das estimativas e as

propriedades do estimador. À semelhança do que acontece na determinação do valor do

nível , na modelação pela Distribuição de Pareto Generalizada, ao determinar o valor

de o analista enfrenta o seguinte dilema: k

k

u

k

i. para garantir que apenas a cauda seja analisada deve-se escolher um valor de

relativamente baixo. Contudo, a variância das estimativas pode aumentar se se

seleccionar um excessivamente baixo.

k

k

ii. porém, ao aumentar demasiado o valor de k, poderá aumentar o viés.

No gráfico da Figura 3.2.1 está representado o horror Hill plot, através do qual é

Horror Hill plot

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1

3295 3095 2895 2695 2495 2295 2095 1895 1695 1495 1295 1095 895 695 495 295 95

k

Figura 3.2.1 – Horror Hill plot

Embretchs et al. (1997) propõe o valor de dentro do intervalo onde, para diferentes

valores de k, o valor de se mantém relativamente estável. Trata-se de um critério

relativamente vago. Todavia, existem alguns autores que recorrem a métodos

adaptativos.

k

ξˆ

A abordagem que se apresenta é baseada nos trabalhos de Danielsson et al. (2001) e

Gomes et al. (2002), que é desenvolvida no âmbito da condição de segunda ordem,

( ) ( )

( )

ρρ ξ ξ

1 /

lim − = −

∞ →

x x t

A x t U tx U

t (3.2)

onde, A

( )

t ∈RVρ e U( )

t =F←(

1−1/t)

é uma função mensurável com sinal constante e0

≤

ρ , que é o parâmetro de segunda ordem que determina a convergência de

( ) ( )

tx /F x pF ara t−α. À medida que ρ aumenta, a convergência à aproximação de

primeira ordem também aumenta.

Hall (1982) sugere que é possível obter k

( )

n através de( )

(

( )

)

20 n =argminAssimEξ k −ξ

k n