Administração Pública e de Empresas, Ciências Contábeis e Turismo Enfermagem

OS BENEFÍCIOS DA UTILIZAÇÃO DO BALANCED SCORECARD NA

GESTÃO DE PESSOAS E MELHORA NA COMUNICAÇÃO: UMA

ABORDAGERM À LUZ DE UM ESTUDO DE CASO MULTIPLO NAS

INDÚSTRIAS DE CAXIAS DO SUL

THE BENEFITS OF USING BALANCED SCOREDCARD IN PEOPLE MANAGEMENT

AND COMMUNICATION IMPROVEMENT: AN APPROACH BASED ON A

MULTIPLE CASE STUDY IN INDUSTRIES OF CAXIAS DO SUL

Diego Gonçalves Correa1, Flávia Camargo Bernardi2, Uiliam Hahn Biegelmeyer3, Maria Emilia Camargo4

O presente artigo aborda os principais benefícios da utilização do Balanced ScoreCard em empresas de pequeno porte em Caxias do Sul. Desse modo, o objetivo geral é identificar os impactos da utilização dessa ferramenta de gestão. Assim, a pesquisa identifica quais fatores devem ser avaliados para proporcionar tal análise. A proposta está fundamentada em conceituar a ferramenta BSC, analisar os pontos positivos e negativos da sua utilização e comparar alguns quesitos abordados entre empresas que a utilizam e as que não. Em relação a sua metodologia, trata-se de uma pesquisa classificada em sua natureza como descritiva, dado seu objetivo analítico, quanto aos objetivos como exploratória, pela busca de informações pertinentes ao estudo, quanto à abordagem qualitativa, dada análise de categorias qualitativas, e em relação aos procedimentos trata-se de um estudo de caso múltiplo dado especificação em determinados indivíduos. Entre os principais resultados, ressalta-se o melhor entendimento da temática central, a identificação dos pontos necessários para implantação da ferramenta estudada e o comportamento dos impactos de sua adesão. Assim, essa pesquisa identifica quais são os principais benefícios aos quais as empresas estão sujeitas com a utilização do BSC, bem como os principais impactos relacionados à sua adesão, com intuito de utilizá-lo como um diferencial para maximizar seus resultados.

Palavras-Chave: Balanced Scorecard. Benefícios. Comunicação. Gestão.

The present research addresses the main benefits of using BSC in small businesses in Caxias do Sul. The objective is to identify the impacts of using this management tool. Thus, the survey identifies which factors should be evaluated to provide such an analysis. The proposal is based on conceptualizing the methodology, analyzing the pros and cons of its use and comparing some issues addressed between companies that use it and those that do not. Regarding its methodology, this research is of descriptive nature, due to its analytical objective, whereas regarding the objectives, this is an exploratory research, for the search of information pertinent to the study. As for the approach, given the analysis of qualitative categories, this is a qualitative research. And, at last, given the specification in certain individuals, this is a multiple case study. Among the main results, we highlight the better understanding of the central theme, the identification of the necessary points for the implementation of the studied tool and the behavior of the impacts of its implementation. Thus, in a nutshell, this research identifies the main benefits of the use of BSC for companies, as well as the main impacts related to their implementation, in order to use it as a differential to maximize their results.

Keywords: Balanced Scorecard. Benefits. Communication. Management.

1 MBA em Gestão de Pessoas, Faculdade da Serra Gaúcha; Caxias do Sul RS. 2 Mestra em Administração, Universidade de Caxias do Sul; Caxias do Sul RS. 3 Doutor em Administração, PUCRS/UCS RS; Caxias do Sul RS.

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 51

1. INTRODUÇÃO

A evolução da sociedade em geral devido à abertura da economia, a revolução tecnológica e o acesso facilitado às informações no mundo, provocaram diversas mudanças no mercado e nas organizações contemporâneas. Porém, junto a esta evolução, houve um considerável aumento da competitividade que, com todas essas alterações, transformaram a realidade de um ambiente antes pouco competitivo e confortável, onde as empresas tinham a liberdade de determinar os preços que quisessem para seus produtos e serviços, tornando-se um ambiente altamente competitivo, onde a formação dos preços passa a ser determinada pelo valor agregado e percepção de qualidade que o próprio cliente tem de seu produto em relação a outros. A partir desse cenário surge a necessidade de as instituições apresentarem diferenciais para o mercado aprimorando sua performance.

agilidade de informações e

competitividade alta, a gestão assume um papel fundamental de utilizar da melhor forma possível todos os seus recursos, otimizar processos e criar valor para seus clientes internos e externos. Com isso, de um lado têm-se as pessoas, que são as engrenagens que movimentam as empresas, e são peças fundamentais para que essas funcionem de forma adequada e produzam os efeitos a que se propõem, e de outro se tem a estratégia, a forma como a empresa pretende buscar seus objetivos, e cabe à gestão entender a melhor alternativa para junção de ambas. A utilização de ferramentas para que isso aconteça pode facilitar essa união e trazer diversos benefícios para as organizações, ferramentas essas tal como o Balanced ScoreCard (BSC), que de acordo com Kaplan e Norton (2000) pode auxiliar nessa situação.

O BSC é um instrumento de gestão baseado em contribuir para a gestão, comunicação e medição do desempenho de determinados pontos fundamentais que interagem de maneira mais próxima entre o negócio e o seu mercado. O mesmo é dividido em quatro grandes perspectivas básicas e sua implantação permite criar uma visão ampla da estratégia dos objetivos de uma empresa

(Kaplan e Norton, 1997). Então, quais os benefícios encontrados na utilização do Balanced ScoreCard (BSC) na Gestão de Pessoas e Melhora na Comunicação Organizacional?

O objetivo geral do presente trabalho gira em torno de demonstrar os benefícios da utilização do BSC na gestão de pessoas e melhora na comunicação, sob o viés de diferencial competitivo junto ao mercado. E os objetivos específicos do mesmo compreendem: i) conceituar o BSC para gestão; ii) levantar os pontos positivos e negativos da utilização dessa ferramenta; iii) elaborar um comparativo de diferenças entre empresas que utilizam e que não utilizam essa técnica; e iv) identificar os impactos da utilização do BSC.

Nesse contexto, para as empresas manterem-se competitivas no mercado elas ficam envoltas na utilização de ferramentas de gestão que propiciem subsídios para a tomada de decisão. Segundo Oliveira (2002), foi necessário trabalhar seus custos, otimizar seus processos e agregar valor ao que entrega para os clientes. Esse autor afirma que foi preciso passar a gerenciar entradas e saídas de informação, elo entre a estratégia e as ações, e começar a se preocupar com as pessoas, que são as responsáveis para que a organização alcance o sucesso desejado. Assim, provém a necessidade de trabalhar a estratégia das organizações e a utilização de abordagens como a do BSC.

O presente artigo está dividido em seis seções constituintes. A primeira apresenta a introdução, a segunda os conceitos do constructo teórico sobre gestão estratégica, BSC e comunicação e a terceira, a metodologia adotada pela pesquisa. Enquanto a quarta parte aborda a análise e discussões acerca da utilização do BSC e dos benefícios encontrados na utilização dessa abordagem, a quinta traz as principais conclusões encontradas e, por fim, a sexta e última evidencia os referenciais bibliográficos utilizados na elaboração do artigo.

2. REFERENCIAL TEÓRICO

À luz da necessidade de competir em um mercado sob condições de risco, surge a importância do papel da gestão como

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 52

incentivadora de vantagens competitivas e propulsora de bons resultados. Nesse mesmo cenário, as ferramentas e práticas são aprimoradas e disseminadas com intuito de proporcionar melhora nos resultados e maximizar a utilização dos recursos disponíveis. Para assim, que as

organizações modernas antecipem-se às

demandas do mercado e tornem-se cada vez mais fortes estrategicamente perante o mercado.

2.1 A importância da gestão e das pessoas nos negócios modernos

Em ambientes de concorrência acirrada, o mercado força seus participantes a se posicionarem de forma estritamente ágil e assertiva. Segundo João (2001), para que uma empresa consiga atuar dessa forma se faz necessário que a mesma tenha uma estratégia bastante definida e difundida dentro da organização. E corroborando com a afirmação de João (2001), Oliveira (2002), Biegelmeyer et al (2015), traz que a estratégia é a peça fundamental para a união entre os objetivos organizacionais e as práticas a serem adotadas pelas pessoas da mesma.

Conceituando estratégia, Cavalcanti (2001, p.19), compara a estratégia ao tracejar de cenários, onde “cenários são histórias que dão significados a acontecimentos, entretanto, eles não tratam da administração do futuro, mas da percepção dos futuros no presente.” Enquanto isso, Porter (1996) afirma que a estratégia é uma combinação de fins, que pelo qual uma empresa busca por meios chegar onde deseja. E Kaplan e Norton (2000) informam que a estratégia da empresa é a responsável por definir a configuração específica das atividades de uma organização e a maneira como essas interagem entre si em prol da obtenção das metas da mesma.

A estratégia é fundamental, porém, ela exige toda uma implementação dos meios necessários para a sua execução (Cavalcanti; 2001). Pois, de acordo com Kaplan e Norton (2000), uma estratégia mal definida pode levar uma empresa aos caminhos inadequados resultando em uma possível recuperação judicial, ou até mesmo uma desventurada falência. E a falta de congruência entre o discurso e a prática, ou a falta de

informação dos reais planos da administração também tem a capacidade de desvirtuar a trajetória de uma organização.

O papel da estratégia, para Oliveira 2002, é unir a vontade da gestão, os chamados objetivos estratégicos, às práticas adotadas pelas pessoas dentro da instituição, os processos internos. E essa só será efetiva se cumprir esse papel e gerar a junção necessária, pois, argumenta esse mesmo autor, que é dessa união que os resultados positivos provêm. Segundo João (2001), uma estratégia bem estruturada deve contemplar dois itens essenciais: possibilitar crescimento do negócio e manter ou aumentar a lucratividade. Juntamente com os conceitos de estratégia, surge também o planejamento estratégico. Esse, segundo Oliveira (2002), trata-se do esforço disciplinado para que aconteçam três ações de extrema importância para uma organização, que são: i) tomar decisões fundamentais e assertivas; ii) colocar as decisões tomadas em prática na forma de ações que guiem e modelem a empresa; e iii) fazer com que todos na organização saibam o que é a instituição, o que ela faz e qual seu foco futuro. Assim, o planejamento estratégico, para Kaplan e Norton (2000), consiste em alinhar as ações necessárias para que a estratégia de uma empresa seja posta em prática.

Kotler (1975) ainda complementa que os gestores modernos devem ser grandes defensores das estratégias das organizações e bons utilizadores de planejamentos estratégicos. Afinal, segundo ele, esses dois elementos funcionam como uma

metodologia gerencial que permite o

estabelecimento das direções a serem seguidas, ampliam e melhoram a interação com o ambiente. Alinhar a vontade com um plano de ações para que elas aconteçam é chave indispensável para o sucesso empresarial de uma estratégia (KAPLAN; NORTON, 2000).

Todavia, para Moreira (2005), de nada adianta uma estratégica magnificamente bem organizada, porém não difundida. Esse autor vê as pessoas como as engrenagens propulsoras das empresas, assim, é delas o papel de fazer com que a estratégia aconteça e funcione da melhor forma possível. Desse modo, se faz essencial que as instituições tenham uma comunicação clara e objetiva para que a informação seja repassada de

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 53

forma eficaz e eficiente. E envolto nesse contexto, Kaplan e Norton (2000) trazem a utilização de ferramentas de gestão para facilitar a ligação entre a estratégia e os procedimentos adotados, ferramentas essas tais como a metodologia do Balanced ScoreCard, abordado no próximo subcapítulo do constructo teórico dessa pesquisa.

2.2 Balanced Scorecard: uma ferramenta de gestão

A administração financeira ideal segundo Kaplan e Norton (1997, p.27), seria aquela que ampliasse a visão financeira do modelo atual de contabilidade e “incorporasse a avaliação dos ativos intangíveis e intelectuais de uma organização, como produtos e serviços de qualidade, colaboradores motivados e habilitados, processos internos eficientes e clientes fiéis e satisfeitos”. Para esses autores, a medição da performance de uma empresa está totalmente relacionada a diversas visões das mais variadas perspectivas do ambiente. Complementando a essas ideias, Mintzberg (2000) e Craco et al (2016) também corroboram que uma estratégia bem estruturada é aquela que analisa e contempla todos os pontos relevantes para uma instituição.

Levando em consideração a teoria dos autores acima, identificar processos internos que precisam ser melhorados pode demonstrar necessidades de treinamento para geração de

aprendizado e crescimento. O próprio

investimento em recursos humanos com sistemas de capacitação pode aprimorar as atividades e gerar maior satisfação para os clientes. E esses mesmos clientes, por sua vez, melhoram índices de rentabilidade colaborando para que as perspectivas financeiras e econômicas sejam elevadas positivamente.

Nesse contexto, de acordo com Moreira (2005), surgiram as novas tendências de gestão com visão global, e diante disso se fez necessária a criação de um instrumento de avaliação de gerenciamento de informações compartilhadas. Assim, no início da década de 90 o professor da Harvard Business School, Robert Kaplan e seu amigo, David Norton, na época executivo

principal do Instituto Nolan Norton,

desenvolveram inicialmente a metodologia de

gestão conhecida como Balanced Scorecard (BSC). Uma abordagem estratégica baseada em um sistema de gestão integrado e participativo.

O BSC, de acordo com Oliveira (2002), consiste em uma ferramenta de gestão que cria um modelo representacional que demonstra todas as perspectivas com que a empresa deveria se preocupar, define indicadores de performance para cada um deles e traça ações para os que não estão tendo o desempenho esperado. Resumidamente, Rocha (2002), argumenta que ele alinha a estratégia de uma organização, a forma como ela é divulgada, as ações a serem tomadas para que a mesma aconteça e ao acompanhamento e análise do desempenho dessas ações. E, para seus criadores, ela no longo prazo, permite uma visão global e ampla da organização, se for norteada por um sistema de gestão eficiente, uma comunicação eficaz e um controle forte sobre a medição de desempenhos e entregas.

Segundo Kaplan e Norton (2000), o BSC nasceu para transformar as estratégias em ações práticas, afinal as mesmas costumavam não sair do papel. Esses autores afirmam que essa metodologia possui a capacidade de chegar a todos os níveis de uma empresa por meio de seus indicadores, o que, para Moreira (2005), veio para mudar o cenário de até então, onde a gestão da maioria das empresas era restrita a informações econômicas ou financeiras. Moreira (2005, p.57) ainda complementa que nesse período “havia a necessidade de soluções inovadoras frente aos novos desafios organizacionais das empresas inseridas na economia do conhecimento e na era da informação”.

Kaplan e Norton (1997) afirmam que a gestão era tão deficitária no que tangia a comunicação da estratégia que apenas cerca de 5% do nível operacional conhecia a estratégia de suas empresas, somente 25% dos gerentes possuíam incentivos ligados a alcance de metas estratégicas, 60 % das empresas não vinculavam o orçamento à estratégia e aproximadamente 85% dos executivos investiam menos de uma hora no mês discutindo sobre estratégia. Assim, cita Herrero (2005), que com intuito de suprir essa necessidade de alinhar a estratégia das organizações às práticas adotadas, surge o BSC como uma ferramenta de gestão

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 54

capaz de gerar um modelo de análise de desempenho empresarial com regras para o seu gerenciamento.

Rocha (2002) expõe que o BSC complementa as medidas financeiras ocorridas no passado com medidas que irão acontecer no futuro, ou seja, ele procura entender os acontecimentos passados com tendências para futuros visando evitar distorções entre o planejado e o realizado. Segundo Kaplan e Norton (2004), essa metodologia faz isso com a análise dos indicadores considerados fundamentais para uma empresa, tais como rentabilidade, faturamento, endividamento, treinamentos, satisfação de clientes e etc. E criando formas de medição objetivas de cada um desses.

Esses mesmos indicadores são divididos em quatro grandes perspectivas para facilitar sua análise por campo de atuação que se relacionam entre si. Estas quatro perspectivas são: i) financeira; ii) do cliente; iii) dos processos internos; e iv) de aprendizagem e crescimento. Para Moreira (2005), a inter-relação entre essas quatro perspectivas formam um fluxo de causa e efeito iniciado na melhora da perspectiva de aprendizagem e crescimento, passando pela otimização dos processos internos, gerando assim valor para o cliente e maximizando os resultados apresentados na perspectiva financeira.

Figura 1. As 4 Perspectivas Básicas do BSC Fonte. Adaptado de Moreira (2005)

Herrero (2005) conceitua a perspectiva financeira como sendo aquela que avalia a lucratividade da empresa e se a execução da estratégia está gerando aumento no patrimônio

líquido da mesma. Seus indicadores avaliam os resultados do negócio, necessários para sua manutenção, seu crescimento e remuneração de seus investidores, sócios e acionistas. Nessa perspectiva, são analisados os pontos econômicos e seus indicadores podem ser os de lucratividade, retorno sobre o investimento, geração de caixa, aumento de receitas, redução de custos e outros objetivos de cunho financeiro.

A perspectiva dos clientes, segundo Herrero (2005) é aquela que busca identificar os seguimentos de mercado visados pela empresa. Ela busca entender todas as necessidades dos clientes e atendê-los da melhor forma possível. Segundo esse autor, as necessidades dos clientes podem ser das mais variadas possíveis, mas tendem a girar em torno de quatro categorias básicas que são tempo, qualidade, desempenho e serviços. Os indicadores dessa perspectiva podem ser participação de mercado, aquisição e retenção de clientes, fidelidade, nível de satisfação dos clientes, dentre outros.

Os processos internos são outra

perspectiva dentro do BSC. Essa por sua vez, de acordo com Herrero (2005), está relacionada a maximização das atividades dentro de uma organização. Geralmente as diretrizes para ações

nessa perspectiva estão relacionadas ao

desempenho das perspectivas financeira e de clientes, pois, ações para melhorar os resultados dessas duas perspectivas podem estar na melhora dos processos internos ou otimização da utilização dos recursos disponíveis, e por isso é chamado de indicador chave do sucesso financeiro do futuro. Alguns indicadores dessa perspectiva são a inovação, índice de retrabalho, desperdícios, serviços e etc.

E por fim, existe a perspectiva de aprendizado e conhecimento. Essa por sua vez, parte do pressuposto de que existem três fontes

principais de informações dentro das

organizações para proporcionar melhorias em longo prazo e crescimento, que são as pessoas, os sistemas e os procedimentos. Assim, essa perspectiva se refere à capacitação desses três fatores com intuito de criar processos internos capazes de gerar valor para os clientes e

consequentemente para os investidores.

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 55

conhecimentos e aperfeiçoamento dos já existentes às tecnologias e as competências dos indivíduos viabilizando sucesso das outras três. Como exemplo de indicadores nessa perspectiva tem-se

rotatividade, capacitação, treinamento de

funcionários e etc (HERRERO, 2005).

Moreira (2005) ainda complementa as afirmações acima argumentando que cada perspectiva serve para responder a uma grande questão da gestão moderna. Questões essas que estão diretamente ligadas ao sucesso de uma organização como um todo, podendo satisfazer as necessidades de todos os envolvidos nela, tais como investidores, clientes e colaboradores. Essas questões são:

Quadro 1. Esquema das Quatro Perspectivas do BSC e

as Questões a serem respondidas.

PERSPECTIVA QUESTÃO

Financeira Quais resultados devem ser

apresentados aos shareholders para uma empresa ser bem sucedida? Clientes O que deve ser apresentado aos

clientes para que a visão da organização seja realizada?

Processos Quais processos precisam ser melhorados para atender as necessidades de clientes e shareholders?

Aprendizagem O que deve ser mudado para melhorar os resultados das outras três perspectivas?

Fonte. Adaptado de Moreira (2005).

2.3 Os impactos da utilização do BSC e a melhora na comunicação organizacional

A utilização do BSC, de acordo com Campos (1998), tem a capacidade de sincronizar a estratégia no longo prazo às ações e resultados do curto prazo. Esse mesmo autor ainda argumenta que essa metodologia de gestão também preenche a lacuna dos sistemas gerenciais tradicionais, que é a incapacidade de integrar e interagir com as outras áreas, afinal essa produz uma visão sistemática macro e integrativa com todas as áreas consideradas relevantes para a empresa. Oliveira (2002), ainda complementa que a utilização dessa metodologia além de proporcionar essa concepção do todo, é capaz de gerar diversos benefícios para

a organização que a utiliza, tais como informações

gerenciais integradas, oportunidades de

crescimento e aprendizado, criar consciência e adaptar a cultura da organização para os objetivos estratégicos da empresa e melhorar a comunicação interna e externa.

Na concepção de Olve, Roy e Wetter (2001), dentre os benefícios apresentados pelo BSC está o papel de fornecer a gestão o controle das dimensões estratégicas. Ou seja, essa ferramenta é capaz de proporcionar uma melhor compreensão sobre como a estratégia da empresa está sendo mantida e repassada dentro da mesma, permitindo assim, a análise de que a organização está indo realmente de encontro a suas metas, e caso não esteja, o tracejar de ações para que isso ocorra. Moreira (2005), ainda corrobora que por meio dos mapas estratégicos é possível identificar as relações entre as diversas áreas, e com os indicadores entender o desempenho de cada uma das grandezas dessas áreas, e é por meio dessa medição de desempenho que se pode entender se os focos da estratégia de uma organização estão no lugar adequado ou não.

A geração de oportunidades de

aprendizado é outro dos benefícios da utilização do BSC, apontado por Oliveira (2002), onde as empresas devem analisar em seus mapas estratégicos os pontos críticos para serem melhorados e a partir daí traçar um plano de desenvolvimento para esses mesmos fatores considerados importantes para o sucesso organizacional. Para Lobato (2006), o treinamento é uma das melhores ferramentas para uma organização, pois, é por meio de profissionais capacitados que o bom funcionamento dos processos ocorre. E é assim que a empresa pode melhorar sua performance e entregar mais valor para seus clientes, segundo Kinal (2002).

O treinamento é amplamente abordado na perspectiva de aprendizagem do BSC, porém, para Oliveira (2002), ele envolve diversas variáveis tais como o investimento, a utilidade do treinamento e a mensuração dos resultados do mesmo. Apenas treinar seus profissionais não basta, é preciso que esse traga benefícios para a empresa, ou seja, melhora nos resultados. Assim, cabe a instituição fazer um acompanhamento prático da utilização dos conhecimentos

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 56

desenvolvidos para analisar se o mesmo foi efetivo ou não (MINTZBERG, et al., 2000).

Cavalcanti (2001) ressalta ainda que algumas decisões tomadas pela empresa não geram resultados de imediato, ou seja, alguns treinamentos, por exemplo, podem gerar resultados apenas no longo prazo. Lobato (2006) complementa que as decisões e investimentos realizados nem sempre trazem lucros imediatos, eles podem proporcionar, por exemplo, redução de custos que gerarão benefícios futuros. E é preciso criar a consciência sobre esse aspecto, para que não haja frustrações pela ausência de reflexos imediatos.

Porém, para Herrero (2005), o maior benefício do BSC está aliado à melhora na comunicação de uma empresa. O termo “comunicação”, segundo Melo (2013), refere-se a partilhar e repartir ideias e opiniões, com intuito de torná-las comum, e pode-se dizer que ela é quem conduz as ações humanas. Novamente para o autor Herrero (2005), o BSC gera a comunicação clara do que a organização espera de cada um de seus profissionais.

Ou seja, para Argenti (2006), o elo entre a comunicação e a estratégia tem um papel fundamental na capacidade de gerar ações para por em prática a estratégia de uma empresa. E para Kaplan e Norton (2000), o BSC é uma das melhores opções para fazer essa ligação. Esses autores ainda complementam que a comunicação clara e eficiente da estratégia de uma organização gera melhora no clima organizacional e amplia o comprometimento e o sentimento de vínculo dos profissionais com as instituições, o que impacta diretamente na capacidade de desenvolvimento e produtividade dos mesmos. E é por isso que a comunicação seria um dos maiores e melhores benefícios oriundos dessa metodologia.

3. METODOLOGIA

De acordo com o objetivo principal da presente pesquisa que é demonstrar os benefícios da utilização do BSC na gestão de pessoas e melhora na comunicação, sob o viés de diferencial competitivo junto ao mercado, a metodologia adotada foi a de uma pesquisa descritiva. Segundo Lakatos e Marconi (1999), pesquisas desse tipo visam descrever determinada situação

percebida e servem para trazer informações relevantes sobre o tema. Gil (2002), ainda complementa que esse tipo de pesquisa é indicado para buscar conhecimentos por meio de análises diversas sobre situações já existentes.

Quanto à abordagem, tem-se um trabalho qualitativo, devido a correlação e qualificação dos dados coletados. Gil (2002) explica que pesquisas qualitativas são aquelas que abordam dados que qualificam a situação e se correlacionam entre si geralmente de forma não estatística. Lakatos e Marconi (1999) também mencionam que esses tipos de pesquisas são propulsoras de maior integração dos participantes e familiaridade com o problema de pesquisa em questão das empresas objeto desse estudo.

Tendo em vista que a temática central desse trabalho é a utilização do BSC, o objeto do estudo é compreendido por 6 empresas do ramo industrial, algumas que utilizam e outras que não utilizam essa ferramenta de gestão. Assim, a mesma é aplicada em um estudo de caso múltiplo que compreenderá a análise comparativa entre as empresas estudadas. Haguete (1999) informa que estudos de caso múltiplo são aqueles onde as informações são coletadas em um determinado grupo de empresas especifico que possuam características semelhantes ou não, e Gil (2002) ainda complementa que os mesmos são interessantes para validar informações sobre um segmento ou sobre reflexos de acontecimentos iguais em estruturas e realidades diferentes.

As 6 empresas do objeto de estudo compreendem o universo de abrangência da pesquisa e funcionam como uma amostra para a população como um todo que refletem a realidade do mercado. Todas são do ramo industrial, situadas em Caxias do Sul e possuem um porte pequeno. Com estruturas bastante próximas, para aproximar a validação dos dados, todas atendem o mesmo ramo que é o do segmento automotivo e mesmo mercado que é o nacional. O número de funcionários oscila entre 50 e 100 funcionários e o faturamento médio gira em torno de R$ 1.500.000,00 ao ano. Todas sentiram fortemente os reflexos da crise econômica que assolou a economia brasileira nos últimos anos, mas vêem com boas perspectivas um futuro promissor de

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 57

ascensão, mesmo que lenta, do mercado e já começam a sentir uma melhora no mesmo.

Considerando que o método explorado nesse trabalho será um estudo de caso múltiplo, a coleta de dados se dará por meio de entrevistas, observação e análise de documentos das empresas objeto do estudo. Haguete (1999), argumenta que as entrevistas são definidas como um processo de interação social que tem como objetivo principal a arrecadação de informações. Gil (2002), ainda ressalta que mediante entrevista ou análise da documentação profissional é possível obter informações bastante precisas que enriquecem as considerações obtidas pela apresentação e interpretação dos resultados. E os métodos de análise de documentações e observação consistem em um recurso baseado na apreciação de relatórios. Tal forma de coleta de dados relata as informações retiradas de outros registros (LAKATOS; MARCONI, 1999).

A análise e a interpretação dos dados desse trabalho foram feitas de forma a considerar as informações pertinentes ao assunto da pesquisa. Partindo dos instrumentos de coleta que estão descritos no parágrafo anterior, serão avaliados os resultados extraídos para formular uma compreensão do tema. Com a análise de documentos e observação procura-se obter informações sobre o constructo teórico, levando esse em consideração. E das entrevistas espera-se a opinião mais detalhada dos respondentes em relação ao assunto e à organização. Levando em consideração a abordagem qualitativa, as técnicas de análise de dados exploradas são a análise de conteúdos e a análise documental, permitindo assim, segundo Gil (2002), que as informações

adquiridas sejam submetidas a análises

descritivas, que se baseiam na avaliação dos dados, extração das conclusões e apresentação dos resultados.

4.

ANÁLISE

E

DISCUSSÃO

DOS

RESULTADOS

O Balanced ScoreCard é uma metodologia de gestão baseada em traçar, alinhar, acompanhar e medir práticas já existentes e ações de melhoria em diversas áreas consideradas importantes para uma organização, difundindo sua estratégia e

unindo essa às práticas adotadas. Essa metodologia permite uma visão macro da organização que é analisada em 4 perspectivas que são aprendizagem e crescimento, financeira, processos e de mercado. Ferramenta criada pelos americanos Kaplan e Norton, ela vem ganhando um largo espaço na gestão moderna, podendo trazer diversos impactos para as empresas da era da informação.

Com isso, buscando informações junto ao mercado sobre essa abordagem, foi aplicada uma entrevista com os gestores de cada uma das 6 empresas que compõem o objeto dessa pesquisa. Nesse processo de coleta de dados foram abordados os seguintes pontos: i) o conhecimento sobre o BSC por parte da gestão das empresas; ii) se as organizações utilizam ou não essa metodologia, e quais os investimentos feitos acerca da utilização dessa nas que utilizam; iii) quais os impactos da utilização desse; e por fim iv) os benefícios oriundos dos mesmo.

Para a gestão das empresas analisadas, o BSC é visto como uma nova forma de gestão. Baseada em uma visão macro e compartilhada entre todas as áreas da instituição, ela é formalizada como a união entre a estratégia e as práticas adotadas pelas pessoas. Segundo os entrevistados, essa junção se dá por meio de uma comunicação mais ampla entre todos os níveis hierárquicos, na qual os níveis mais elevados repassam para os demais as informações do que a empresa espera deles e como avaliarão suas práticas, e os demais níveis atuam de forma eficaz para que esses objetivos sejam alcançados

repassando as informações de possíveis

necessidades para isso ou sugestões de melhoria. Os respondentes também frisaram a divisão da ferramenta nas quatro perspectivas abordadas e as mesmas são vistas da seguinte forma por esses:

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 58

Quadro 2. Visão dos respondentes da pesquisa sobre as

4 perspectivas do BSC

PERSPECTIVA VISÃO DA GESTÃO DAS

EMPRESAS OBJETO DA PESQUISA

Aprendizado e Crescimento

Visão da Gestão das Empresas Objeto da Pesquisa

Processos Redesenhar as tarefas da forma mais eficiente e eficaz para melhorar a qualidade e minimizar os gastos

Mercado Fidelizar os atuais clientes e buscar aumentar seu marketshare para melhorar os recursos

Financeira Melhora em indicadores de performance tais como produtividade, lucratividade e rentabilidade.

Fonte. O autor baseado nos dados coletados pelas

entrevistas (2018)

Por essa questão, pode-se perceber que todos os gestores entrevistados demonstraram já ter ouvido sobre o BSC e suas divisões, alguns em maior profundidade e outros em menor, mas pelo menos em suas graduações tiveram contato com esse, o que comprova que o mesmo vem sendo difundido no meio acadêmico, mas ainda faltam informações ou há precarização das mesmas dentre a gestão de empresas de pequeno porte. A idade do gestor também foi um forte influenciador nas respostas, onde os gestores mais jovens demonstraram maior interesse e contato com o BSC. A maioria dos questionados também apontou essa ferramenta como um fomentador da internacionalização da administração, onde se seguiria um modelo internacional o que facilitaria a comunicação com possíveis potenciais clientes e investidores do mercado externo. Assim, as informações apresentadas pelos respondentes condizem com o que os autores trazem no constructo teórico dessa abordagem, o que pode ser visto na fundamentação teórica dessa pesquisa.

A utilização dessa ferramenta é outra das variáveis analisadas, na qual se identificou que apenas metade da amostra utilizada aplica na prática o BSC. As empresas que aderiram justificaram a adesão a essa metodologia devido a alguns benefícios oriundos da mesma. Essas

demonstraram em seus discursos a constante busca pelo aprimoramento da gestão e de métodos que auxiliam na melhora da performance de seus negócios. E as mesmas veem nessa prática um grande diferencial no que tange a maximização de ações e resultados em prol dos objetivos da organização.

Enquanto isso, as instituições que não aderiram, justificaram a não adesão por motivos tais como falta de maturidade na organização para a utilização de uma ferramenta mais complexa como essa e falta de interesse por parte dos proprietários das mesmas. Outros fatores apontados foram a dificuldade de encontrar tempo para pôr em prática a metodologia, visto que a mesma exige essa entrega para seu desenvolvimento; e o investimento financeiro, principalmente com treinamentos.

Já mencionando sobre investimentos relacionados à implantação e continuidade na aplicação do BSC, os retornos dos gestores foram relacionados à existência de diversos deles, sejam em âmbitos financeiros, de tempo e de priorização de atividades, gastos nas quatro perspectivas existentes. Porém, fica claro no discurso dos entrevistados que utilizam essa ferramenta que apesar dos investimentos desprendidos, há compensação por meio de bons retornos apresentados. Todavia, também ficou evidente nas respostas dos gestores que não utilizam essa ferramenta que esses acreditam que a aplicação de recursos, principalmente financeiros, são altos e existe uma necessidade muito grande com relação aos riscos de a aplicação não ter os efeitos esperados, ou seja, ainda existem incertezas para os mesmos com relação à análise de custo versus benefício nesse momento de instabilidade econômica que o Brasil vive hoje.

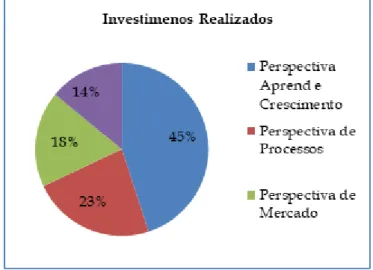

Para as organizações que utilizam esse modelo de gestão, os investimentos para adesão e implantação do mesmo estão relacionados diretamente às quatro perspectivas da ferramenta. Os investimentos principais estão relacionados à questão de Aprendizagem e Crescimento, voltados principalmente a treinamentos, pois, seria por meio da qualificação da força de trabalho que se ganharia em termos de produtividade e qualidade. O segundo maior volume de dispêndios está voltado à questão de processos,

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 59

onde a revisão dos mesmos e reestruturação deles e de linhas produtivas poderiam facilitar e agilizar as formas de trabalhar, repercutindo assim em melhora de eficácia e eficiência.

Por terceiro aparecem os gastos com as perspectivas de mercado, no que tange a propostas de fidelização de atuais clientes e programas de aumento de marketshare e busca de novos clientes. E por fim, tem-se os investimentos relativos à questão financeira, que refletem a preocupação com políticas de melhora nos indicadores econômicos e performance, assim como de crédito, câmbio, rentabilidade e proteção financeira. Vale ressaltar que os investimentos em um dos indicadores são refletidos nos demais, como por exemplo, treinar um profissional pode

melhorar seus processos, aumentar sua

produtividade e qualidade, agradar e fidelizar seus clientes atuais ou prospectar novos e consequentemente melhorar seus rendimentos a

título de faturamento e lucro. Abaixo

representação gráfica do percentual de

investimentos aplicados nas quatro perspectivas. Os valores nominais variam entre as empresas de acordo com suas políticas de aplicação de recursos

e capacidade financeira e econômica do momento, mas os percentuais permanecem equilibrados.

Figura 2. Investimentos realizados nas quatro

perspectivas.

Fonte. O autor com base nas respostas das entrevistas

(2018).

Outro quesito abordado nas entrevistas foram os pontos positivos e negativos da utilização do BSC.

Quadro 2. Visão dos respondentes da pesquisa sobre os pontos positivos e negativos na utilização do BSC

PERSPECTIVA PONTOS POSITIVOS PONTOS NEGATIVOS

Aprendizado e Crescimento

Qualificação da mão-de-obra; Comunicação mais eficaz; e Profissionalização de linhas.

Aumento em investimentos com treinamento; e tempo aplicado em capacitação e comunicação.

Processos

Melhora de eficiência e eficácia; Aumento da produtividade;

Maximização da qualidade; Minimização de ociosidades; e Redução de custos com Ineficiências.

Tempo para redesenhar processos; Investimento em engenharia e equipamentos; Gastos

com controles e acompanhamento de rotinas.

Mercado

Fidelização de clientes; Ampliação de mercado; Maiores condições de negociação; e Geração de diferenciais

de mercado.

Aumento de gastos com campanhas e programas de geração de valor ao cliente, viagens e estadias com

visitas técnicas e feiras de prospecção de novos negócios

Financeira

Aumento no faturamento; Redução de endividamento; Maximização de

lucros e resultados; e Capacidade de crescimento.

Preocupação e investimento de tempo com a análise de indicadores econômicos, revisão de contratos e

busca por investidores a baixo custo

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 60

Segundo os respondentes, existem diversos pontos a serem analisados e cabe às empresas avaliar os impactos dos mesmos. Todos ressaltam que os pontos positivos devem ser observados sobre a óptica de melhora nos procedimentos e resultados das organizações. Todavia, os pontos negativos devem ser vistos como investimentos que gerarão os resultados no futuro, sendo assim, as origens dos mesmos. No quadro a seguir encontram-se os principais pontos negativos e positivos apontados pelos respondentes das entrevistas.

Com base nas informações oriundas das entrevistas, pode-se perceber que a adoção do BSC traz inúmeros impactos para as organizações. Dentre os principais impactos é possível citar os

investimentos na aplicação da metodologia,

melhora na comunicação organizacional,

ampliação da qualificação dos profissionais, mudanças estruturais dentro da empresa para atender novas práticas mais eficientes e eficazes, maior proximidade com seus clientes com intuito de melhorar as relações comerciais e maior controle e possibilidades de atuação em indicadores de resultados. Todos os impactos apontados podem ser vistos como positivos ou negativos dependendo da ótica que se analisa. Segue abaixo comparativo dos pontos analisados entre as empresas que utilizam e as que não utilizam essa metodologia.

Quadro 3. Visão dos respondentes sobre a comparação dos pontos analisados entre as empresas objeto

PERSPECTIVA EMPRESAS QUE UTILIZAM O BSC EMPRESAS QUE NÃO UTILIZAM O BSC

Aprendizado e

Crescimento Profissionais mais qualificados, diferencial de atração e retenção de talentos com treinamentos e oportunidade de crescimento,

descentralização e pulverização de informações e comunicação clara e eficaz

Falta de qualificação de alguns profissionais, ausência de treinamentos mais aprofundados, centralização de informações

e dificuldades com comunicação entre os níveis hierárquicos

Processos Processos bem estruturados, maior agilidade em trâmites, redução de ineficiências, mitigação de esforços desnecessários e melhor

utilização de espaços e recursos aplicados

Limitação de alguns processos, fragilidade de alguns trâmites, esforços desnecessários, pontos de ineficiência e mal distribuição na

utilização de espaços e recursos

Mercado Clientes fidelizados e boas perspectivas de ampliação de mercado e prospecção de novos

clientes

Clientes voláteis e com amplo espaço para prospecção de novos clientes e ampliação de

seu mercado

Financeira Melhora de performance e indicadores econômicos, maior segurança com relação a variações de mercado, mitigação de riscos e

maximização de resultados

Performance e indicadores econômicos com

alta vulnerabilidade a tendências e períodos de recessão e alta do mercado

Fonte. O autor baseado nos dados coletados pelas entrevistas (2018)

Outro ponto de bastante atenção no que tange à aplicação da ferramenta BSC é a questão de análise entre custo e benefício. Afinal é necessário a investigação sobre os retornos do investimento nessa área para verificar a viabilidade do projeto de implementação do

mesmo. Contudo, analisando as informações coletadas e tabuladas no quadro 3, foi possível identificar que a utilização dessa metodologia pode gerar diversos benefícios para seus adeptos. Levando em consideração os pontos positivos e negativos apontados e o comparativo entre as

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 61

empresas que utilizam e as que não utilizam essa metodologia fica claro que a adesão dessa ferramenta tem a capacidade de gerar diversos benefícios se utilizada de forma adequada. Melhoramentos esses principalmente em relação à otimização de recursos, melhor distribuição e organização de tarefas, equipes mais bem capacitadas e maior agilidade e qualidade nas respostas aos acontecimentos. E, por um consenso nas devolutivas, inclusive como um benefício apontado pelas organizações que não utilizam essa ferramenta, todos os gestores quando questionados sobre comunicação, apontaram que essa ferramenta melhorou ou tende a melhorar, agilizar e tornar essa mais clara, entre toda a empresa. E alguns respondentes ainda citam que para eles, é a comunicação que inicia o processo de adesão ao BSC. Assim, tem-se uma rica ferramenta a ser analisada.

5. CONSIDERAÇÕES FINAIS

A contribuição da presente pesquisa foi o entendimento dos benefícios na utilização do BSC na gestão de pessoas e de um negócio como um todo, propiciando às empresas objeto do estudo uma melhor compreensão sobre a utilização desse recurso como ferramenta de maximização dos resultados das organizações e proporcionar aos gestores o papel de intermediador das informações entre todos os níveis das instituições. Assim, conclui-se que o trabalho contemplou ao objetivo proposto, resolveu ao problema de pesquisa e corroborou com a identificação de lacunas, problemas e oportunidades reais relativas ao assunto, validando a pesquisa e apresentando a possibilidade de uma proposta verídica aplicável às organizações do ambiente deste trabalho.

Com isso, objetivando demonstrar os benefícios da utilização do Balanced ScoreCard na gestão de pessoas e do negócio, sob o viés de diferencial competitivo junto ao mercado, o presente trabalho buscou analisar os fatores que precisam ser avaliados em tal gestão, oriunda dos elementos intrínsecos à gestão. Para isso, essa ferramenta foi conceituada, e foi verificada a percepção dos gestores entrevistados sobre os reflexos de tais situações, assim, levantou-se os

pontos positivos e negativos em sua adesão, elaborou-se um comparativo entre os quesitos analisados nas empresas que utilizam e as que não utilizam a mesma e avaliou-se os principais impactos da implementação da mesma. Visando contemplar a todos os aspectos identificados anteriormente, foi realizada uma busca pelo constructo teórico sobre o assunto, e com intuito de verificar a prática foi realizado a pesquisa descritiva, qualitativa e aplicada no estudo de caso múltiplo. Os dados foram coletados por meio de entrevistas aos gestores das organizações do objeto e submetidos a análise de conteúdos.

Essa pesquisa, devido às dificuldades operacionais em relação ao levantamento dos dados apresentou algumas limitações. Quanto à aplicação da mesma, a falta de cultura da área em relação ao assunto tratado foi um dos empecilhos encontrados e devido ao assunto ainda ser pouco difundido foi necessário que fossem feitas algumas explicações sobre os quesitos abordados. Vale ressaltar também, que apenas a realização desse trabalho não implica na implementação prática das recomendações descritas nesse estudo, afinal as mesmas precisam ser avaliadas pela administração das empresas objeto da pesquisa. Conclui-se então, que o estudo limitou-se ao entendimento das variáveis que deveriam ser avaliadas para análise de possíveis benefícios na implantação da metodologia do BSC, voltadas à utilização dessa ferramenta propulsionada por um modelo de gestão. Portanto, não fez parte do escopo da pesquisa assuntos como outras ferramentas de gestão e/ou estudo de riscos envolvidos nesse processo. Assim, como sugestão para possíveis trabalhos futuros e para /complementar a pesquisa, recomenda-se: i) replicar o estudo em uma amostra de empresas maior e mais condensada, como o ambiente estadual ou nacional, por exemplo; ii) mensurar outras técnicas de gestão comparando com essa; e iii) comparar os diversos resultados em empresas de estruturas diferentes.

6. REFERÊNCIAS

ARGENTI, Paul A. Comunicação Empresarial: a construção da identidade, imagem e reputação. Rio de Janeiro: Elsevier, 2006.

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 62

BIEGELMEYER, Uiliam Hahn; DALBERTO, Mikael; CRACO, Tania; CAMARGO, Maria Emília; CRUZ, Márcia Rohr; BEERNARDI, Flávia Camargo; FERNANDES, Alice Munz. Fatores Internos e Externos Influenciam o Clima Organizacional. Espacios (Caracas), V 36, p. 17-37, 2015.

CAMPOS, José Antônio. Cenário Balanceado: painel de indicadores para a gestão estratégica dos negócios. São Paulo: Aquariana, 1998.

CAVALCANTI, Marly (Org). Gestão Estratégica de Negócios. 1. ed. São Paulo: Pioneira Thomson Learning, 2001.

CRACO, Tânia, BIEGELMEYER, Uiliam Hahn; CAMARGO, Maria Emília; FERNANDES, Alice Munz; ZANANDREA, Gabriela; POZZO, Danielle

Nunes; REMUSSI, Rejane. Inteligência

Competitiva Como Processo para a Formulação da Estratégia Organizacional: um Estudo Utilizando os Sinais Fracos das Organizações. Revista Inteligência Competitiva, V6, p. 181-199, 2016.

GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. 4.ed. São Paulo: Atlas, 2002.HAGUETE, Teresa Maria Frota. Metodologias Qualitativas na Sociologia. 6.ed. Rio de Janeiro: Vozes, 1999.

HERRERO, Emílio. Balanced Sscorecard e a gestão estratégica: uma abordagem prática. Rio de Janeiro: Elsevier, 2005.

JOÃO, Belmiro. Estratégias Emergentes. In: CAVALCANTI, Marly (Org.). Gestão Estratégica de Negócios. 1. ed. São Paulo: Pioneira Thomson Learning, 2001.

KAPLAN, Robert S.; NORTON, David P. A estratégia em ação: Balanced Scorecard. 13.ed. Rio de Janeiro: Campus, 1997.

KAPLAN, Robert S.; NORTON, David P. Organização orientada para a estratégia: como as empresas que adotaram o balanced scorecard prosperam no novo ambiente de negócios. 3.ed. Rio de Janeiro: Campus, 2000.

KAPLAN, Robert S.; NORTON, David P. Mapas Estratégicos – Balanced Scorecard: convertendo ativos intangíveis em resultados tangíveis. 3.ED. Rio de Janeiro: Elsevier, 2004.

KINAL, Alessandro Paulo. Proposta de sistema de

avaliação de desempenho organizacional

fundamentado no Balanced Scorecard para operadora de saúde de auto-gestão. 2002. 112p. Dissertação (Mestrado em Administração), Programa de Pós-Graduação em Administração, Universidade Federal de Santa Catarina, Florianópolis, 2002.

KOTLER, Philip. Administração de marketing. São Paulo: Atlas, 1975.

LAKATOS, E. M.; MARCONI, M. A. Técnicas de pesquisa. São Paulo: Atlas, 1999.

LOBATO, David Menezes et al. Estratégia de empresas. 7.ed. Rio de Janeiro: FGV, 2006.

MELO, Vanêssa Pontes Chaves de. A comunicação interna e sua importância nas

organizações. Disponível em:

<http://www.fag.edu.br/professores/anderson/ Assessoria%20Comunicacao%20e%20MKT/artigo %2009.pdf>. Acesso em, 5 de mar. 2018.

MINTZBERG, H. et al. Safári de estratégia: um roteiro pela selva do planejamento estratégico. Porto Alegre: Bookman, 2000.MOREIRA, Fábio F. et al. A importância da Gestão Estratégica: utilizando o Balanced Scorecard como modelo de gestão. São Paulo: 3GEN Gestão Estratégica, 2005. MOREIRA, Fábio F. et al. O que é o Balanced Scorecard? A evolução do BSC: de um sistema de indicadores para um modelo de gestão estratégica. São Paulo: 3GEN Gestão Estratégica, 2005.

OLIVEIRA, Djalma de Pinho Rebouças.

Planejamento estratégico: conceito, metodologia e práticas. 18.ed. São Paulo: Atlas, 2002.

OLVE, Nils-Goran et al. Condutores da performance: um guia prático para o uso do

Revista Científica do ITPAC, Araguaína, v.13, n.1, Pub.7, fevereiro 2020 - Pág. 63

Balanced scorecard. Rio de Janeiro: Qualitymark, 2001.

PORTER, M. Estratégia Competitiva: técnicas para análise de indústrias e da concorrência. 6.ed. Rio de Janeiro: Campus, 1996.

ROCHA, Augusto César Barreto. Avaliação de desempenhos alicerçado no Balanced Scorecard para uma indústria de confecções de médio porte. 2002. 128p. Dissertação (Mestrado em Engenharia de Produção) - Programa de Pós-Graduação em Engenharia de Produção, Universidade Federal de Florianópolis, 2002.

TZU, Sun. A arte da guerra. Rio de Janeiro: Record, 1983.