CARLA THAIZ DE CARVALHO

ANÁLISE TRIBUTÁRIA EM UMA EMPRESA DE INDÚSTRIA DE MOTORES ELÉTRICOS, PEÇAS E ACESSÓRIOS

ANDRÉIA MEOTTI

CARLA THAIZ DE CARVALHO

ANÁLISE TRIBUTÁRIA EM UMA EMPRESA DE INDÚSTRIA DE MOTORES ELÉTRICOS, PEÇAS E ACESSÓRIOS

Trabalho de Conclusão de Curso

de Ciências Contábeis, da

Faculdade Sul Brasil, exigido como requisito parcial para obtenção do Título de Bacharel.

Orientadora: Profª Esp. Édina Carine de Souza Kinzler

ANDRÉIA MEOTTI

CARLA THAIZ DE CARVALHO

ANÁLISE TRIBUTÁRIA EM UMA INDÚSTRIA DE MOTORES ELÉTRICOS, PEÇAS E ACESSÓRIOS

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação da Professora Esp. Édina Carine de Souza Kinzler, Considerado ___________ pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

_______________________________________________

Profª Esp. Édina Carine de Souza Kinzler Orientador - FASUL

_______________________________________________

Prof. Esp. Sebastião Alves Queiroz

_______________________________________________

Prof. Esp. José Domingos Nunes Correa

DEDICATÓRIA

AGRADECIMENTOS

Agradecemos a Deus, por toda sabedoria, força e fé que tem nos concebido.

Aos familiares, pela paciência,

compreensão e apoio nos momentos difíceis.

A nossa Professora Esp. Orientadora Édina Carine de Souza Kinzler e ao nosso Mestre Leandro de Araújo Crestani, como também a todos os demais professores pela dedicação, paciência, a oferta de seus conhecimentos, pois não mediram esforços para que fosse realizado da melhor forma possível este trabalho.

Agradecemos aos proprietários da

“Não importam as circunstâncias e não importam as adversidades, por mais difícil que seja eu vou seguir em frente e vou reunir todas as forças para que eu me transforme cada vez mais na pessoa que eu decidir ser.”

RESUMO

O presente trabalho aborda o tema da análise e planejamento tributário com o objetivo de identificar a viabilidade de alteração do regime tributário de Simples Nacional para Lucro Presumido ou Lucro Real, estudando a legislação tributária e também, os dados reais da empresa no ramo de indústria, comércio e prestação de serviços situada no município de Toledo/PR. Para a realização deste estudo foram utilizadas fontes bibliográficas, composição e legislação das tributações, a fim de identificar a modalidade de tributação menos onerosa para empresa, tendo em vista a necessidade de auxiliar nos resultados, visando a melhor opção a ser tributada no próximo exercício, para posteriormente obter bons resultados. Os dados necessários à realização desta pesquisa foram coletados no escritório contábil no qual a empresa é cliente e obtidos por meio dos relatórios contábeis do ano de 2014 e do primeiro semestre de 2015. A partir da coleta de dados, realizaram-se cálculos e se observou os valores apurados em cada modalidade estudada, apresentando o comparativo entre o regime tributário vigente na legislação e o que apresentou ser mais vantajoso para a empresa. A análise permitiu observar a importância do planejamento tributário como ferramenta gerencial, tendo em vista orientar os usuários de que é possível reduzir os gastos com os tributos dentro da legalidade.

ABSTRACT

The present work is about tax analysis and planning, whit the main objective of identifying the viability of changing the tax regime from National Simple to Presumed Profit or Real Profit, studying the tributary legislation and also the actual data from an industry, commerce and service company located in the municipality of Toledo in the state of Paraná. To perform this study were used bibliographical sources, tributary composition and legislation, in order to identify the less costly tax mode to the company, in view of the necessity to assist on the results seeking for the best option to be taxed on the next exercise, and subsequently obtain good results. The necessary data to realize this search were collected from the accounting office that the company is client, through these financial reports from 2014 and the first semester of 2015. Starting from the data collect were made calculus and noted the amounts determined in each studied modality. Presenting the comparative between the tax regime current in the legislation and the one presented to be more beneficial to the company. The analysis allowed to observe the importance of the tax planning as a management tool, in order to guide the users that is possible to reduce the taxes spending within the law.

LISTA DE GRÁFICOS

LISTA DE QUADROS

QUADRO 1 - Anexo I: Comércio ... 52

QUADRO 2 - Anexo II: Indústria ... 53

QUADRO 3 - Anexo III: Prestação de Serviço ... 54

QUADRO 4 - Decreto/PR nº 3.822/12 ... 55

QUADRO 5 - Receita Acumulada últimos 12 meses... 56

QUADRO 6 - Apuração do Cálculo sobre a Receita Bruta do Comércio ... 57

QUADRO 7 - Apuração do Cálculo sobre a Receita Bruta da Indústria ... 59

QUADRO 8 - Apuração dos cálculos sobre a Receita Bruta de Prestação de Serviço ... 61

QUADRO 9 - Total de DAS a recolher ... 62

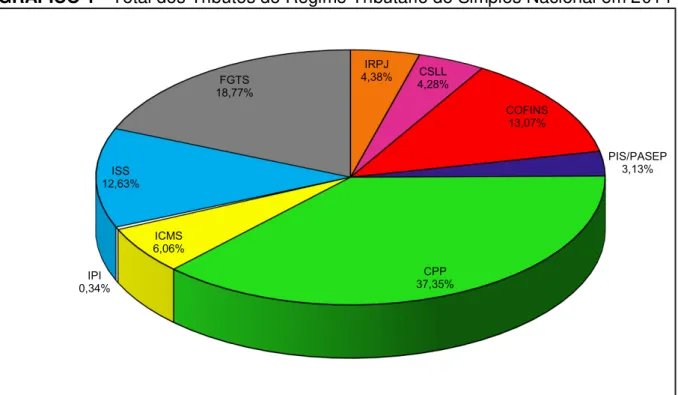

QUADRO 10 - Encargos da Folha de Pagamento com base no Simples Nacional . 63 QUADRO 11 - Total dos Tributos do Regime do Simples Nacional ... 65

QUADRO 12 - Receitas Tributáveis ... 68

QUADRO 13 - Apuração PIS e COFINS ... 69

QUADRO 14 - Apuração do ISSQN com base no Lucro Presumido ... 70

QUADRO 15 - IRPJ com base no Lucro Presumido ... 72

QUADRO 16 - CSLL com base no Lucro Presumido ... 74

QUADRO 17 - Créditos de Entrada por CFOP no Lucro Presumido ... 76

QUADRO 18 - Apuração do ICMS com base no Lucro Presumido ... 77

QUADRO 19 - Encargos da Folha de Pagamento com base no Lucro Presumido .. 79

QUADRO 20 - Total de Tributos Apurados com base no Lucro Presumido ... 81

QUADRO 21 - Apuração dos Débitos de PIS e COFINS com base no Lucro Real . 85 QUADRO 22 - Apuração dos Créditos PIS e COFINS com base no Lucro Real ... 87

QUADRO 23 - Total a Recolher PIS e COFINS com base no Lucro Real ... 88

QUADRO 24 - Apuração de IRPJ e CSLL com base no Lucro Real ... 89

QUADRO 25 - Apuração do ISSQN com base no Lucro Real ... 90

QUADRO 26 - Encargos da Folha de Pagamento com base no Lucro Real ... 92

QUADRO 27 - Apuração do ICMS com base no Lucro Real ... 94

QUADRO 28 - Total de Tributos a Recolher com base no Lucro Real ... 95

LISTA DE ABREVIATURAS E SIGLAS

Art Artigo

BP Balanço Patrimonial

CF Constituição Federal

CNPJ Cadastro Nacional de Pessoa Jurídica

COFINS Contribuição para o Financiamento da Seguridade Social

CPP Contribuição Patronal Previdenciária

CSLL Contribuição Social sobre o Lucro Líquido

CTN Código Tributário Nacional

DAS Documento de Arrecadação Simplificada

DARF Documento de Arrecadação de Receitas Federais

DR Demonstração do Resultado

EPP Empresa de Pequeno Porte

FGTS Fundo de Garantia do Tempo de Serviço

ICMS Imposto sobre Operações Relativas à Circulação de Mercadorias

e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal

IE Imposto de Exportação

IGF Imposto sobre Grandes Fortunas

II Imposto de Importação

INCRA Instituto Nacional de Colonização e Reforma Agrária

INSS Instituto Nacional do Seguro Social

IOF Imposto sobre Operações Financeiras

IPI Imposto sobre Importação

IPTU Imposto sobre Propriedade Predial e Territorial Urbana

IPVA Imposto sobre Propriedade de Veículos Automotores

IRPJ Imposto sobre Renda de Pessoa Jurídica

ISS Imposto sobre Serviços de Qualquer Natureza

ITBI Imposto sobre Transmissão de Bens Imóveis

ITCMD Imposto sobre Transmissão Causa Mortis e Doação

ITR Imposto sobre Propriedade Territorial Rural

LALUR Livro de Apuração do Lucro Real

LC Lei Complementar

ME Micro Empresa

PIB Produto Interno Bruto

PIS Programa de Integração Social

PASEP Programa de Formação do Patrimônio do Servidor Público

SE Salário – Educação

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SENAC Serviço Nacional de Aprendizagem Comercial

SENAI Serviço Nacional de Aprendizagem Industrial

SESC Serviço Social do Comércio

SESI Serviço Social da Indústria

SISCOMEX Sistema Integrado de Comércio Exterior

SUMÁRIO

LISTA DE GRÁFICOS ... 9

LISTA DE QUADROS ... 10

LISTA DE ABREVIATURAS E SIGLAS ... 11

INTRODUÇÃO ... 15

1 FUNDAMENTAÇÃO TEÓRICA ... 17

1.1 Planejamento Tributário ... 17

1.2 Tributos ... 18

1.2.1 Impostos ... 19

1.2.1.1 Impostos Federais ... 19

1.2.1.1.1 Imposto de Importação - II ... 20

1.2.1.1.2 Imposto de Exportação - IE ... 21

1.2.1.1.3 Imposto de Renda – IR ... 22

1.2.1.1.4 Imposto sobre Produtos Industrializados - IPI ... 23

1.2.1.1.5 Imposto sobre as Operações Financeiras - IOF ... 24

1.2.1.1.6 Imposto sobre a Propriedade Territorial Rural – ITR ... 24

1.2.1.1.7 Imposto sobre Grandes Fortunas – IGF ... 26

1.2.1.2 Impostos Estaduais ... 26

1.2.1.2.1 Imposto sobre a Transmissão “Causa Mortis” e Doação - ITCMD ... 27

1.2.1.2.2 Imposto sobre Operações relativas à Circulação de Mercadoria e Prestação de Serviço - ICMS ... 27

1.2.1.2.3 Imposto sobre Propriedade de Veículos Automotivos - IPVA ... 28

1.2.1.3 Impostos Municipais ... 28

1.2.1.3.1 Imposto sobre Propriedade Predial e Territorial Urbana (IPTU): ... 29

1.2.1.3.2 Imposto sobre Transmissão Imóveis – ITBI... 30

1.2.1.3.3 Imposto sobre Serviços de Qualquer Natureza – ISS ... 30

1.3 Taxas ... 31

1.3.1 Taxas de Polícia ... 32

1.3.2 Taxa de Serviço... 33

1.4 Contribuições de Melhoria ... 33

1.5 Contribuições Sociais ... 34

1.5.1 Contribuição Social Sobre Lucro - CSSL ... 34

1.5.3 Contribuição para Financiamento da Seguridade Social - COFINS ... 36

1.6 Regimes Tributários ... 37

1.6.1 Simples Nacional ... 38

1.6.2 Lucro Presumido ... 40

1.6.3 Lucro Real ... 41

1.6.4 Lucro Arbitrário ... 42

2 METODOLOGIA ... 44

3 ANÁLISE TRIBUTÁRIA EM UMA EMPRESA DE INDÚSTRIA DE MOTORES ELÉTRICOS, PEÇAS E ACESSÓRIOS ... 50

3.1 Caracterização da Empresa ... 50

3.1.1 Apuração dos Tributos no Regime do Simples Nacional... 51

3.1.2 Apuração dos Tributos no Regime do Lucro Presumido ... 67

3.1.3 Apuração dos Tributos no Regime do Lucro Real ... 83

3.2 Comparações dos Regimes de Tributação: Simples Nacional, Lucro Presumido e Lucro Real ... 97

CONSIDERAÇÕES FINAIS ... 101

REFERÊNCIAS ... 103

INTRODUÇÃO

Este trabalho pretende abordar a elisão fiscal, mais conhecida como Planejamento Tributário, e tem por objetivo suprir as necessidades das organizações acerca do não recolhimento de uma carga tributária excessiva, indiferente do seu setor ou porte. Com o aumento elevado da carga tributária no Brasil, os administradores buscam rotas para redução de seus custos, forjando-se aí uma grande problemática: a importância de resolver a questão de forma lícita, sem a sonegação ou evasão fiscal.

O estudo de caso foi realizado em uma empresa do ramo da fabricação de motores elétricos, peças e acessórios que está situada no município de Toledo, Estado do Paraná, com o intuito de fazer a separação do serviço e comércio, da industrialização, questionando qual é o melhor regime tributário e se é viável realizar este desmembramento.

O proposito deste trabalho é o de verificar qual o regime de tributação mais adequado e rentável para que a empresa saiba, de fato, com qual forma de tributação pagará menos impostos.

De acordo com Andrade Filho (2009, p. 09) “a expressão “planejamento tributário” pode ser utilizada para fazer referência a uma atividade ou um método que busca rotas para a redução da carga tributária, sempre em concordância com o poder jurídico em vigor”. Neste sentido, os administradores tem a autonomia de estruturar a organização da forma que reduza os seus custos, inclusive os impostos. Com a utilização desta ferramenta, aumenta-se a facilidade de manter sua estrutura de forma lícita e regular perante a Receita Federal.

O Instituto Brasileiro de Planejamento Tributário (IBPT) relata que no Brasil, em média, 33% do faturamento empresarial é dirigido ao pagamento de tributos. Somente o ônus do Imposto de Renda e da Contribuição Social sobre o Lucro das empresas pode corresponder a 51,51% do lucro líquido apurado. Da somatória dos custos e despesas, mais da metade do valor é representada pelos tributos. Portando, é fundamental a adoção de um sistema de economia legal.1

Segundo Oliveira (2009, p.55) “o conhecimento das normas da legislação tributária é de extrema importância para a sobrevivência das empresas, sobretudo

1

para a condução de uma gestão tributaria eficiente e eficaz”. Tendo em vista que o Brasil é um dos países com carga tributária mais elevada, o diferencial das empresas pode estar num bom planejamento tributário que diminua pagamentos de tributos, aumentando a rentabilidade e competitividade no mercado.

Após a coleta de dados da empresa, referente ao exercício de 2014 e ao primeiro semestre de 2015, será verificado a viabilidade da separação dos ramos de atividades ou da opção por um novo regime tributário, tendo em vista que a opção que a empresa faz hoje ainda pode ser a melhor hipótese.

O objetivo geral deste trabalho é o de demonstrar a importância da realização do planejamento tributário por parte das empresas e, no caso da empresa em análise, qual o regime mais rentável.

Os objetivos específicos desta pesquisa são analisar a importância de se ter um planejamento tributário; identificar as formas de regimes tributários atualmente vigentes no país e avaliar qual a forma de tributação ideal para a empresa através do planejamento tributário;

1 FUNDAMENTAÇÃO TEÓRICA 1.1 Planejamento Tributário

O planejamento surgiu como uma alternativa para a redução da alta carga tributária vigente no país e se tornou um diferencial competitivo por meio da redução de custo de natureza tributária, garantindo a sobrevivência em um mercado globalizado. Atualmente, a maioria das grandes empresas trabalha com pessoas especializadas que, nesse tipo de planejamento, formam um comitê de planejamento tributário (OLIVEIRA, 2009).

Neste sentido, o planejamento tributário é tão importante quanto elaborar um fluxo de caixa, além de ser essencial para a tomada de decisão da empresa. No entanto, a principal função da contabilidade tributária consiste num estudo minucioso dos tributos incidentes na operação de determinada empresa, além de considerar a legislação tributária vigente.

De acordo com Oliveira et. al. (2004, p.38) entende-se planejamento tributário como:

Uma forma lícita de reduzir a carga fiscal, o que exige alta dose de conhecimento técnico e bom-senso dos responsáveis pelas decisões estratégicas no ambiente corporativo. Trata-se do estudo prévio á concretização dos fatos administrativos, dos efeitos jurídicos, fiscais e econômicos de determinada decisão gerencial, com o objetivo de encontra.

Para Fabretti (2009, p. 133) “a economia tributária resultante da adoção da alternativa legal menos onerosa ou de lacuna da lei denomina-se elisão fiscal”. A elisão fiscal é usada por meios lícitos, que propõe manter a carga tributária das empresas reduzidas com contextos aceitáveis, tendo como resultado e objetivo o princípio da continuidade.

Segundo Sillos (2005, p.13) “[...] evasão fiscal entende-se as práticas ilícitas adotadas pelo contribuinte com o objetivo de evadir-se ao cumprimento da obrigação tributária relacionada ao pagamento de tributo [...]”. Observa-se assim, que a evasão fiscal é um cenário inverso ao da elisão, pois é executada na censura jurídica, tendo como principal objetivo reduzir a obrigação da carga tributária após a ocorrência do fato gerador.

planejamento tributário necessita se amparar em instrumentos jurídicos válidos para que não ocorra a evasão fiscal.

1.2 Tributos

O conceito jurídico de tributo, conforme Becker (2007) é o objeto da prestação que satisfaz determinado dever. Segundo esse entendimento, a relação jurídica tributária vincula o sujeito passivo ao ativo, impondo ao sujeito passivo o dever de efetuar uma predeterminada prestação e atribuindo ao ativo o direito de obter a prestação.

Segundo o Código Tributário Nacional “Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”2 No entanto, os tributos são cobrados de

forma direta e indireta sobre mercadorias e serviços adquiridos ou usados pelos consumidores. Apesar de ser cobrados dos produtores e prestadores de serviços, a cobrança impacta diretamente no custo dos produtos e serviços que são repassados no preço final aos consumidores.

Ressaltam-se aqui, as obrigações de pagamento de tributos por meio de vínculo estabelecido entre o Estado e o particular, onde o Estado é o sujeito ativo, que tem o poder de receber e impor sobre o particular, sujeito passivo, que tem a obrigação de pagar os tributos (OLIVEIRA, 2005).

Os tributos estão presentes em todos os nossos atos de consumo do dia a dia, como principal fonte de arrecadação do Estado para manutenção e equilíbrio de seu funcionamento.

Art. 3 A natureza jurídica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: I – a denominação e demais características formais adotadas pela lei; II – a destinação legal do produto da sua arrecadação.3

Os tributos são cobranças vinculadas na lei, sendo obrigações de pessoas físicas ou jurídicas. A natureza do tributo é determinada pelo fato gerador, o qual é cobrado mediante atividade vinculada e sua classificação se deve à espécie do

2

CONSTITUIÇÃO FEDERAL DO BRASIL. Tributos. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htmAcesso em: 07 de Abril de 2015.

serviço ou produto, figurando sob a forma de impostos, taxas, contribuições de melhoria e empréstimos compulsórios.

1.2.1 Impostos

O imposto é o tributo mais conhecido no Brasil, sua disposição legal está evidenciada no Art. 16 do CTN, que os classifica como valores pagos por pessoas físicas ou jurídicas para custear os gastos do governo.

De acordo com o CTN, no Art. 16, “Imposto é tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte”.4 Na verdade, quem paga o imposto sempre é o consumidor

final, pois o Estado cobra das empresas, que repassam esse valor pago para seus produtos e serviços que os consumidores que irão pagar.

Pela sua definição no código tributário nacional CTN, o imposto é pago pelo contribuinte que não recebe nenhuma contraprestação direta e imediata do estado, sendo essa a característica principal desse tributo para a distinção dos demais. A receita arrecadada não pode estar vinculada por lei a nenhuma despesa específica, fundo ou órgão predeterminado, isto é,

precisa ser vinculado ao “bolo do orçamento” de onde será repartida segundo os critérios da lei orçamentária anual (OLIVEIRA, 2005, p. 58).

Não há livre arbítrio de consumidores ou empresários, na cobrança e na arrecadação de impostos que é destinada aos cofres públicos e o governo deve retribuir com a manutenção do Estado, sob a forma de benefícios à sociedade, como educação, saúde e segurança.

1.2.1.1 Impostos Federais

Trata-se de uma espécie de tributo cuja exigibilidade decorre de um fato gerador, como necessário para uma obrigação tributária, que não se vincula diretamente a nenhuma atividade específica do Estado relativa ao contribuinte.

A União possui competência ordinária para instituir os sete impostos previstos no Art. 153 da CF/1988, quais sejam:

Art. 153 Compete à União instituir impostos sobre: I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

III - renda e proventos de qualquer natureza; IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar.5

Vale ressaltar que a União não se utiliza da competência do inciso VII do Art.153, desta forma o tributo não está efetivamente instituído.

Em relação a outros impostos, a União só poderá instituir em casos de guerra ou previsto em lei complementar, desde que os mesmos sejam não-cumulativos, conforme o Art. 154 da CF/1988:

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.6

É importante mensurar que a Constituição Federal, outorga poderes para que o Estado, Distrito e Municípios possam instituir impostos, taxas e contribuições de melhorias. Realizadas estas considerações iniciais, faremos a análise individual de cada imposto que é de competência da União.

1.2.1.1.1 Imposto de Importação - II

O Imposto de Importação - II é considerado um dos impostos mais antigos do mundo, atua na proteção da indústria brasileira, permitindo-lhe competir no mercado interno em condições de igualdade. Segundo Sabbag (2011, p. 1059) “[...] sua participação no total da arrecadação tributária brasileira tem variado em torno de 5% nos últimos cinco anos”.

Este imposto tem como fato gerador a entrada de produtos estrangeiros no território nacional, definido no Código Tributário Nacional no Art. 19.

Juridicamente, o contribuinte é nomeado como o sujeito passivo da operação, aquele que é o responsável pelo pagamento do imposto, o importador ou arrematante, como são consideradas as pessoas que promovem a entrada de

5 CONSTITUIÇÃO FEDERAL DO BRASIL.

Impostos Federais. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm Acesso em: 11 de Maio de 2015.

mercadorias estrangeiras em território nacional. Está previsto no Art. 22 da CTN que o contribuinte é, “II – o importador ou quem a lei a ele equiparar; II – o arrematante de produtos apreendidos ou abandonados”.7

De acordo com o Art. 20 da CNT a base de cálculo do imposto é:

I - quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;

II - quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da importação, em uma venda em condições de livre concorrência, para entrega no porto ou lugar de entrada do produto no País;

III - quando se trate de produto apreendido ou abandonado, levado a leilão, o preço da arrematação.8

Podem ser consideradas como tarifas específicas (valor monetário que incide sobre uma unidade de medida) a ad valorem, que é a aplicação da alíquota sobre o valor da operação e a mista, que utiliza ambas as formas.

O apresentado é lançado por homologação, pois é de competência do importador o cálculo e o recolhimento antecipado. Vale ressaltar que cabe ao Auditor Fiscal da Receita Federal homologar o procedimento, conhecido como “desembaraço aduaneiro” da mercadoria importada (ALEXANDRE, 2011).

1.2.1.1.2 Imposto de Exportação - IE

O Art. 153, inciso II da CF/1988, estabelece ser de competência da União instituir e cobrar o imposto sobre exportação, que foi instituído em meados do século XIX no Brasil. Este imposto tem função extrafiscal e seu fato gerador é à saída de produtos nacionais ou nacionalizados do território nacional.

O Imposto de Exportação foi instituído no Brasil por alvará em 1818. É imposto de competência da União, sendo marcadamente caracterizado por sua função econômica ou extrafiscal. Incide sobre a exportação de produtos nacionais ou nacionalizados [...] (ALEXANDRE, 2011, p. 1064).

Para efeitos de cálculo do imposto de exportação, adota-se a data de registro de exportação no Sistema Integrado de Comércio Exterior (Siscomex) e se realiza seu lançamento por homologação, ficando sob a responsabilidade do contribuinte, considerado neste caso o exportar, realizar nos tramites legais.

7

CONSTITUIÇÃO FEDERAL DO BRASIL. Imposto de Importação. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm Acesso em: 12 de Maio de 2015.

[...] É calculado utilizando-se como base o preço normal que a mercadoria alcançaria em uma venda em condições de livre concorrência no mercado internacional. A alíquota do IE atualmente encontra-se em 30%, podendo ser reduzida ou aumentada pela Câmara de Comércio Exterior, não podendo ser superior a 150%.9

É um imposto de caráter exclusivamente monetário e cambial e tem por finalidade disciplinar os efeitos monetários decorrentes da variação de preços no exterior, preservando as receitas de exportação.

1.2.1.1.3 Imposto de Renda – IR

O IR é de competência da União, é visto como o maior arrecadador entre os impostos federais, no entanto, enquadra-se como mecanismo de redistribuição de riquezas, em razão de pessoas e lugares, pois se baseia nos critérios da generalidade, da universalidade e da progressividade, na forma jurídica (ALEXANDRE, 2011).

De acordo com Oliveira (2009 p.99), quando se aufere renda de qualquer natureza, o Art. 43 do Código Tributário diz que “o fato gerador do Imposto de Renda é a aquisição da disponibilidade econômica ou jurídica da renda ou proventos de qualquer natureza”. Isso significa que o fato gerador do imposto é a obtenção de um conjunto de bens, valores ou títulos por uma pessoa física ou jurídica, que podem ser transformados em numerários.

Embasando-se nos critérios de generalidade, que indica a incidência sobre todos os contribuintes que praticam o ato de auferir a renda, a universalidade abrange qualquer renda ou provento que esteja sujeito à incidência do IR e a progressividade prevê a probabilidade do aumento da alíquota do imposto na medida em que ocorre o aumento da base de cálculo, (SABBAG, 2011), que é de “[...] 15% (quinze por cento) sobre o lucro apurado, com adicional de 10% sobre a parcela do lucro que exceder R$ 20.000,00 / mês”.10

O lançamento se dá mediante apresentação de declaração, caso ocorra erros ou informações incompletas, será realizado pela Receita Federal, quando houver tributos a pagar, sujeito a fiscalização posterior, o lançamento será por homologação (ALEXANDRE, 2011).

9 RECEITA FEDERAL DO BRASIL.

Imposto de Exportação. Disponível em: http://www.receita.fazenda.gov.br/aduana/ie.htm Acesso em: 05 de Maio de 2015.

10

1.2.1.1.4 Imposto sobre Produtos Industrializados - IPI

Este imposto compete à União, conforme previsto no Art. 153, inciso IV, CF/1988. É um tributo de função fiscal, mas como é um imposto seletivo, em função da essencialidade, também possui uma importante função extrafiscal. Segundo Alexandre (2011 p. 563) “[...] é necessariamente seletivo, de forma que suas alíquotas devem ser fixadas de acordo com a capacidade com a essencialidade do produto, sendo menores para os gêneros considerados essências e maiores para os supérfluos (CF, art. 153 § 3º, I)”.

Em decorrência de ser seletivo, sua alíquota varia constantemente, entre 0,00% (zero por cento) até mais de 300% (trezentos por cento) e constam na Tabela do Imposto sobre Produto Industrializado (TIPI) que suas classes também auxiliam na variação. Como é não-cumulativo, permite-se a compensação do que é devido em cada operação com o montante cobrado sobre o mesmo produto.

Art. 153. Compete à União instituir impostos sobre: IV - produtos industrializados;

§ 3º - O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores;

III - não incidirá sobre produtos industrializados destinados ao exterior.11

O fato gerador do IPI é o desembaraço aduaneiro do produto, quando há saída do produto do estabelecimento do importador, do industrial, do comerciante ou do arrematante e quando há a aquisição por leilão, conforme especificado no Art. 46 do Código Tributário Nacional:

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira; II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo.12

11

CONSTITUIÇÃO FEDERAL DO BRASIL. Imposto Sobre Produtos Industrializados. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm Acesso em: 12 de Maio de 2015.

12

O contribuinte do imposto é o importador, o industrial, o comerciante e o arrematante, desde que a lei os equipare, (ALEXANDRE, 2011). O IPI é objeto de lançamento por homologação, sendo o próprio sujeito passivo que, conforme a lei, em um determinado período, realiza o cálculo do imposto devido e antecipa o pagamento, de acordo com os termos do Art. 150 da CTN.

1.2.1.1.5 Imposto sobre as Operações Financeiras - IOF

Este imposto tem função predominantemente extrafiscal, permitindo que a União possa intervir no funcionamento do mercado financeiro, sobre os créditos, câmbio, seguros de títulos e valores mobiliários (ALEXANDRE, 2011), ocorrendo o fato gerador no momento da efetivação da operação conforme o Art. 63 do CTN:

Art. 63. O imposto, de competência da União, sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem como fato gerador:

I - quanto às operações de crédito, a sua efetivação pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado;

II - quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

III - quanto às operações de seguro, a sua efetivação pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável;

IV - quanto às operações relativas a títulos e valores mobiliários, a emissão, transmissão, pagamento ou resgate destes, na forma da lei aplicável.

Parágrafo único. A incidência definida no inciso I exclui a definida no inciso IV, e reciprocamente, quanto à emissão, ao pagamento ou resgate do título representativo de uma mesma operação de crédito.13

De acordo com Alexandre (2010), o ouro, quando usado como meio de compra de mercadoria ou como forma de pagamento, não tem incidência de IOF, mas quando é definido juridicamente como ativo financeiro ou instrumento cambial, se sujeita apenas à sua incidência, devido sua operação de origem, tendo a alíquota mínima de 1% (um por cento).

1.2.1.1.6 Imposto sobre a Propriedade Territorial Rural – ITR

Este imposto já pertenceu aos Estados e Municípios, mas hoje sua competência é da União, conforme Art. 153, CF/198. Com finalidade extrafiscal, é

13

gerado sobre a extensão da propriedade rural, sendo considerado um importante mecanismo para a política agrária e de combate aos latifúndios improdutivos, pois permite melhor aproveitamento e ocupação da terra (SABBAG, 2011).

O fato gerador do ITR é a propriedade localizada fora da zona urbana do município. Previsto no Art. 29 do CNT “[...] como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localização fora da zona urbana do Município”.14

O sujeito passivo é considerado o contribuinte que detém o direito de gozo do bem imóvel rural, conforme o Art. 31 da CNT “Art. 31. O contribuinte do imposto é o proprietário do imóvel, o titular de seu domínio útil, ou o seu possuidor a qualquer título”.15

As alíquotas são progressivas em razão da destinação produtiva da terra: quanto mais produtiva, menor será o valor a pagar, tornando-se um estímulo ao cumprimento da função social da propriedade. A base de cálculo utilizada é o valor da terra em si, sem incluir nenhuma benfeitoria. O imposto não incide sobre pequenas glebas rurais nos casos em que o proprietário não possui nenhum outro imóvel e explorar, ele mesmo, o próprio imóvel:

Art. 2º Nos termos do art. 153, § 4º, in fine, da Constituição, o imposto não

incide sobre pequenas glebas rurais, quando as explore, só ou com sua família, o proprietário que não possua outro imóvel.

Parágrafo único. Para os efeitos deste artigo, pequenas glebas rurais são os imóveis com área igual ou inferior a:

I - 100 ha, se localizado em município compreendido na Amazônia Ocidental ou no Pantanal mato-grossense e sul-mato-grossense;

II - 50 ha, se localizado em município compreendido no Polígono das Secas ou na Amazônia Oriental;

III - 30 ha, se localizado em qualquer outro município.16

Com base em Alexandre (2010), pode-se dizer que o lançamento do ITR se dá por meio de declaração, quando, no ato de prestar a informação para autoridade fiscal, o contribuinte também calcula o montante do tributo incidente, antecipando seu pagamento sem que ocorra exame pela autoridade.

14

CONSTITUIÇÃO FEDERAL DO BRASIL. Imposto sobre a Propriedade Territorial Rural. Disponível

em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm Acesso em: 05 de Junho de 2015.

15

Idem.

16

1.2.1.1.7 Imposto sobre Grandes Fortunas – IGF

O Art. 153, inciso VII, da CF/1988, atribui à União a competência que institui o imposto sobre o patrimônio enquadrado como grande fortuna, conforme o artigo: “Compete à União instituir impostos sobre: grandes fortunas, nos termos de lei complementar”.

A União não se utilizou ainda de tal competência, pois o tributo ainda não foi efetivamente instituído. Para Ichihara (2000, p. 225), “o Imposto sobre Grandes Fortunas é muito vago, considerando que a lei complementar deverá dizer, inclusive, o que é grande fortuna”. Alexandre (2010) discute que, com a criação do tributo, as grandes fortunas se retirariam do país, visto que tem assegurado 90 (noventa) dias para tomar tal providência. A base de cálculo do imposto deve ser disciplinada via lei complementar.

1.2.1.2 Impostos Estaduais

Impostos Estaduais são os instituídos, geralmente, sobre a circulação de mercadoria, prestação de serviços interestaduais e intermunicipais, conforme previsto no Art. 155 da CF/1988.

Os estados tem competência para instituir os três impostos previstos no art. 155 da CF, quais sejam Imposto sobre transmissão causa mortis e doação

– ITCMD, o Imposto sobre operações relativas á circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação – ICMS, e o Imposto sobre a propriedade de veículos automotores – IPVA (ALEXANDRE, 2010, p. 583).

As unidades federativas não poderão instituir outros impostos, salvo caso de hipótese de Emenda à Constituição, ao contrário da União Federal, que possui as competências residual e extraordinária.17 Estes impostos devem ser recolhidos em

moeda nacional, tanto de pessoas físicas quanto jurídicas que possuam bens ou se encaixem nas condições estabelecidas pelo estado para a cobrança dos impostos.

Os valores arrecadados com os impostos estaduais são usados para custear gastos públicos, como saúde, educação, transporte, cultura, etc.

17

1.2.1.2.1 Imposto sobre a Transmissão “Causa Mortis” e Doação - ITCMD

O ITCMD, segundo Sabbag (2011, p. 1036), “[...] é um dos impostos mais antigos na história da tributação, havendo relatos de sua exigência em Roma, sob a forma de vigésima sobre heranças e doações”. É eminentemente fiscal, funcionando como importante fonte de recursos para os Estados e para o Distrito Federal.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos; § 1º. O imposto previsto no inciso I:

IV - terá suas alíquotas máximas fixadas pelo Senado Federal.18

O sujeito passivo do imposto, considerado na herança, é o herdeiro ou legatário; na doação, pode ser tanto o doador quanto o donatário, conforme a lei do Estado tributante. O sujeito passivo ou terceiros deve repassar as informações a autoridade administrativa por meio de declaração, o que não impede, mediante o cumprimento do prazo, ser via ofício o lançamento de valores não pagos, quando ocorrer de serem omitidos por autoridades fiscais (ALEXANDRE, 2010).

1.2.1.2.2 Imposto sobre Operações relativas à Circulação de Mercadoria e Prestação de Serviço - ICMS

O Art. 155 da CF/1988 atribui aos Estados e ao Distrito Federal a competência para instituir o ICMS, além de ter função predominantemente fiscal.

Este imposto se refere a qualquer operação relativa à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e prestações se iniciem no exterior. Oliveira (2009, p. 129) nos diz que “[...] Lei Complementar n° 87/96 (Lei Kandir) e pelos convênios firmados pelo estado, cada Estado brasileiro possui seu próprio regulamento para este imposto, o documento a ser utilizado em sua arrecadação e o prazo de recolhimento”.

De acordo com Sabbag (2011), o sujeito passivo da operação neste caso, é qualquer pessoa, física ou jurídica, que realize operação de circulação de mercadorias ou prestação de serviços descrita como fato gerador desse imposto e

18

CONSTITUIÇÃO FEDERAL DO BRASIL. Imposto sobre a Transmissão “Causa Mortis” e Doação.

que deverá ser determinada por lei complementar, está previsto o Art. 155. § 2º, XII, a, da CF.

A base de cálculo considera o valor da operação relativa à circulação da mercadoria ou o preço do respectivo serviço, sendo o seu lançamento por meio de declaração do contribuinte. Caso ocorra o fato gerador e não se efetue o devido pagamento, poderá ser efetuado de ofício (ALEXANDRE, 2010).

1.2.1.2.3 Imposto sobre Propriedade de Veículos Automotivos - IPVA

Previsto pelo Art. 155, inciso III, da CF/1988, atribui aos Estados e ao Distrito Federal a instituição do IPVA, que tem predominante função fiscal, exceto quando se relacionar ao combustível utilizado, que será função extrafiscal.

O fato gerador é a propriedade do veículo automotor de qualquer espécie (carros, motocicletas, caminhões, veículos aéreos, veículos aquáticos, entre outros), sua comprovação se dá por meio do Certificado de Registro de Veículo – CRV, também podendo ser aceito o documento de licenciamento do exercício anterior. Sua cobrança ocorrerá a partir do 1º (primeiro) dia de janeiro de cada exercício e destinada ao local onde o veículo está registrado e licenciado, independente se não for o local de domicilio do seu proprietário ou possuidor (SABBAG, 2011).

A base de cálculo que se utiliza para calcular o IPVA é o valor venal do veículo ou o preço comercial e as alíquotas são fixadas pelo Senado Federal, podendo ser diferenciadas de acordo com sua função ou tipo de utilização.19

1.2.1.3 Impostos Municipais

Os impostos municipais são designados pelos Municípios mediante a lei ordinária que estabelece o sujeito passivo e todas as demais informações para que o imposto possa ser cobrado. Os Municípios têm competência para instituir três impostos previstos no Art. 156 da CF, salvo na hipótese de Emenda à Constituição.

Os municípios têm competência para instituir os três impostos previstos no Art. 156 da CF, quais sejam o imposto sobre a propriedade predial e territorial urbana – IPTU, o imposto sobre a transmissão inter vivos de bens

19

CONSTITUIÇÃO FEDERAL DO BRASIL. Imposto sobre Propriedade de Veículos Automotivos.

imóveis – ITBI, e o imposto sobre serviços de qualquer natureza – ISS (ALEXANDRE, 2010, p. 626).

Os impostos são uma grande fonte de arrecadação para os municípios que, via de regra, devem repassá-los de forma significativa em favor do bem-estar comum, como saúde, educação, esporte, lazer, entre outros.

1.2.1.3.1 Imposto sobre Propriedade Predial e Territorial Urbana (IPTU):

O IPTU incide sobre os imóveis localizados em áreas urbanas, tendo como fato gerador o domínio útil ou a posse de bem imóvel, sua função é fiscal e seu objetivo primordial é a obtenção de recursos financeiros para os municípios:

Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município.

§ 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos indicados em pelo menos dois dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I - meio-fio ou calçamento, com canalização de águas pluviais; II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

§ 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

20

As alíquotas são fixadas pelos municípios sem que a CF nem a CTN determine qualquer limitação. De acordo com Alexandre (2010, p. 626) “a Ementa Constitucional 29/2000 autorizou que as alíquotas de IPTU sejam progressivas em razão do valor do imóvel.” No entanto, a lei ordinária do Município deve estabelecer esta progressividade, sob pena de violação ao princípio da legalidade. Assim, a base de cálculo atribui a variação das alíquotas de acordo com o uso e a localização do imóvel.

Art. 33. A base do cálculo do imposto é o valor venal do imóvel.

Parágrafo único. Na determinação da base de cálculo, não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no

20

CÓDIGO TRIBUTÁRIO NACIONAL. Imposto sobre Propriedade Predial e Territorial Urbana.

imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.21

Declara-se como contribuinte, o proprietário do imóvel, o titular de seu domínio útil ou o seu possuidor a qualquer título. Em casos de locação do imóvel, o locatário assume, no contrato, o encargo de pagar o IPTU e as taxas referentes ao imóvel.

1.2.1.3.2 Imposto sobre Transmissão Imóveis – ITBI

É a transmissão inter vivos, por ato oneroso, de bens imóveis e de direitos reais sobre imóveis, sendo competente ao município da situação do bem.

Art. 156. Compete aos Municípios instituir impostos sobre:

II - transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição. 22

A base de cálculo é o valor venal, sendo irrelevante o preço de venda constante na escritura, conforme o Art. 38 da CTN, “a base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos”.23

Conforme o “Art.38. A alíquota do imposto não excederá os limites fixados em resolução do Senado Federal, que distinguirá, para efeito de aplicação de alíquota mais baixa, as transmissões que atendam à política nacional de habitação.”24 Deverá, cada município fixar a alíquota para o ITBI, seguindo a lei

ordinária, que deve ser efetuada no lançamento pela declaração do contribuinte. O aspecto temporal do ITBI, de seu turno, dá-se com o registro imobiliário, o qual poderá ser efetivado em qualquer dia do ano. Vale notar que o valor do imóvel está sujeito a oscilações no decorrer do exercício financeiro, seja em decorrência de reformas no imóvel, por exemplo, ou de fatores externos, tais como a valorização ou desvalorização da região em que se encontra.

1.2.1.3.3 Imposto sobre Serviços de Qualquer Natureza – ISS

21 Idem 2015.

22

CONSTITUIÇÃO FEDERAL DO BRASIL. Imposto sobre Transmissão Imóveis. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm Acesso em: 30 de Maio de 2015.

23

CODIGO TRIBUTÁRIO NACIONAL. Imposto sobre Transmissão Imóveis. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm Acesso em: 30 de Maio de 2015.

Conforme a Lei Complementar nº 116/2003, este imposto é fonte de recursos dos municípios, sua função é fiscal e tem como fato gerador a prestação de serviço por profissional autônomo ou pessoa jurídica, de acordo com a lista apresentada na Lei Complementar, ainda que estes não possuam estabelecimento fixo.25

O ISS será cobrado do contribuinte, sobre o preço do serviço prestado pela pessoa jurídica (hotel, auto center, comunicação visual, entre outros) ou profissional autônomo (médico, dentista, advogado, entre outros) com ou sem estabelecimento fixo, conforme definido na lei complementar.

A tributação fixa refere-se a um único valor pago periodicamente pelos profissionais liberais que executam serviços pessoais. A tributação proporcional, por sua vez, esta adstrita a aplicação de um alíquota sobre o movimento econômico das empresas que prestam serviços (SABBAG, 2011, p. 994).

As alíquotas são definidas de acordo com cada município, através da lei ordinária municipal, respeitando os limites que estão previstos na lei complementar.

Estes impostos são destinados a custear as despesas previstas pelo legislativo no orçamento do município, tais como educação, saúde, esporte, sem que a Constituição Federal e nem o Código Nacional Tributário imponham limitações.

1.3 Taxas

O que diferencia taxa de imposto, é que se tem, em contrapartida, a utilização de serviços em que o Estado exerce uma determinada atividade, cobrando uma determinada taxa do contribuinte, por ser o benefício para o mesmo.

O Art. 77 do Código Tributário Nacional enfatiza que as taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios têm como fato gerador o exercício regular do poder de polícia e de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.26

Podemos conceituar a taxa como um tributo que surge da atuação estatal diretamente dirigida ao contribuinte, quer pelo exercício do poder de polícia, quer pela prestação efetiva ou potencial de um serviço público especifico e divisível, cuja base de cálculo difere, necessariamente de qualquer imposto

(HARADA, 2010, p. 329).

25 PORTAL TRIBUTÁRIO.

Imposto sobre Serviços de Qualquer Natureza. Disponível em: http://www.portaltributario.com.br/legislacao/lc116.htm Acesso em: 30 de Maio de 2015.

26

Pode-se dizer que a taxa é um tributo, uma exigência legal e o serviço que apresenta tem, necessariamente, relação direta com o Estado, que terá sua cobrança de duas possíveis espécies: a taxa de polícia ou fiscalizadoras e taxa de serviço ou de utilização, as quais serão detalhadas a seguir.

1.3.1 Taxas de Polícia

A taxa de polícia é exigida em virtude de atos de polícia efetuados pela Administração Pública e pelos demais órgãos fiscalizadores, em razão disso, a mesma também é chamada de taxa de fiscalização.

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos.

Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder.27

Cabe somente à autoridade competente exercer ou regular poder de polícia por ato simples, isto é, nos limites e na forma da lei. De acordo com Sabbag (2011), há algumas principais atividades fiscalizadoras que permitem a cobrança do tributo, como a taxa de alvará ou de funcionamento; taxa de fiscalização de anúncios; taxa de fiscalização dos mercados de títulos e valores mobiliários pela CVM; taxa de controle e fiscalização ambiental (TCFA) e taxa de fiscalização dos serviços de cartórios extrajudiciais.

A incidência desta taxa se dá quando o exercício do poder de polícia e atividade do contribuinte que se vale desse benefício estiver regular.

27

1.3.2 Taxa de Serviço

A Taxa de Serviço é também chamada de Taxa de Utilização, da qual o contribuinte se vale para exigir seu direito de utilização do serviço público, conforme explicita o Art. 79 do CTN:

Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento; II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas;

III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários. 28

A Taxa de Utilização é cobrada em função da utilização de um serviço público específico quando o contribuinte sabe por qual serviço está pagando e a divisibilidade acontece quando é possível ao Estado identificar os usuários do serviço a ser financiado com a taxa.

1.4 Contribuições de Melhoria

A Constituição Federal de 1988, ao prever a possibilidade de que a União, os estados, o Distrito Federal e os municípios instituíssem contribuições de melhorias, declarou que elas deveriam decorrer de obras públicas (Art. 145 III).

A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.29

A contribuição é decorrente de uma determinada obra pública já realizada. No intuito de realizar obras futuras, de acordo com o valor exigido pela Constituição. Neste caso, desde que a parcela tenha inequivocamente a valorização do imóvel, o Estado não pode cobrar mais do que gastou com a obra.

28 CÓDIGO TRIBUTÁRIO NACIONAL.

Taxas Serviços. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l5172.htm Acesso em: 05 de Junho de 2015.

29

1.5 Contribuições Sociais

As contribuições sociais estão fixadas no princípio da solidariedade social, portanto exige a participação de todos os agentes econômicos públicos e privados para financiar o sistema. As Contribuições Sociais estão previstas na CF/1988, art. 195, conforme segue abaixo:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - dos empregadores, incidente sobre a folha de salários, o faturamento e o lucro;

II - dos trabalhadores;

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento; c) o lucro;

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. 30

A contribuição social é uma das principais fontes de arrecadação do financiamento das despesas do Estado, são de competência da União. Este tributo foi especialmente instituído para ajudar a financiar a previdência junto a uma determinada classe.

1.5.1 Contribuição Social Sobre Lucro - CSSL

Foi instituída pela Lei n° 7.689/1988 e se utiliza das mesmas formas de apuração e de pagamento do Imposto de Renda das Pessoas Jurídicas e das alíquotas previstas na legislação em vigor (Lei nº. 8.981, de 1995, Art. 57).

Incide sobre as pessoas jurídicas e entes equiparados pela legislação do Imposto de Renda e se destina ao financiamento da Seguridade Social. Sua alíquota varia entre 12% e 32% e a base de cálculo é o valor do resultado

30

do exercício, antes da provisão para o Imposto de Renda (PORTAL TRIBUTÁRIO, 2015).

A base de cálculo da contribuição social é o resultado do período da apuração, antes de computar sua própria apuração para pagamento e a correspondente ao imposto de renda das pessoas jurídicas, ajustado por adições e exclusões autorizadas pela legislação vigente, como descreve a Instrução Normativa SRF nº 390/04:

Art. 26 - O resultado do período em curso deverá ser ajustado por todas as adições determinadas e exclusões e compensações admitidas pela legislação da CSLL, excetuadas, nos balanços ou balancetes levantados de janeiro a novembro, as seguintes adições:

I - os lucros disponibilizados e os rendimentos e ganhos de capital auferidos no exterior;

II - as parcelas a que se referem os arts. 18 § 7º, 19 § 7º e 22 § 3º, da Lei nº 9.430/96 (Preços de Transferência).31

A variação da alíquota dependerá do ramo de atividade exercido pela empresa, de acordo com a tabela estipulada pela Receita Federal, o recolhimento e através de DARF.

1.5.2 Programa de Integração Social - PIS

O PIS foi instituído pela Lei Complementar n.º 07, de 07 de setembro de 1970 com objetivo promover a integração do empregado na vida e no desenvolvimento das empresas, conforme se apresenta no Art. 1 da citada Lei Complementar, “é instituído, na forma prevista nesta Lei, o Programa de Integração Social, destinado a promover a integração do empregado na vida e no desenvolvimento das empresas”.32

São contribuintes do PIS as pessoas jurídicas de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda, inclusive empresas prestadoras de serviços, empresas públicas e sociedades de economia mista e suas subsidiárias, excluídas as microempresas e as empresas de pequeno porte submetidas ao regime [...] (FERREIRA, 2008, p. 01).

O imposto destina-se ao programa de seguro desemprego, do governo

federal, bem como ao abono do PIS, que destina 01 (um) salário mínimo anual aos

31

UNIVERSO JURÍDICO. Contribuição Social Sobre Lucro. Disponível em: http://uj.novaprolink.com.br/doutrina/1818/INSTRUCAO_NORMATIVA_N_39004_E_A_CONTRIBUIC AO_SOBRE_O_LUCRO_LIQUIDO__ASPECTOS_POLEMICOS Acesso em: 19 de Maio de 2015.

32

trabalhadores que recebem até 02 (dois) salários mínimos mensais e cumpram outros requisitos legais. Para ter direito, o trabalhador deve estar cadastrado e o número do PIS consta na carteira de trabalho, desde o momento da sua emissão.

De acordo com a Caixa Econômica Federal, “o PIS tem a finalidade de promover a integração do empregado com o desenvolvimento da empresa. Por meio do cadastramento no programa o trabalhador”.33

Na modalidade de incidência sobre o faturamento, para Higuchi et al (2010, p. 925), excluem-se para determinação da base de cálculo do PIS:

I – as vendas canceladas, os descontos incondicionais concedidos, o Imposto sobre Produtos Industrializados – IPI e o [...] ICMS, quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;

II – as reversões de provisões operacionais e recuperações de créditos baixados como perda, que não representem ingresso de novas receitas, e o resultado positivo da avaliação de investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita;

III – os valores que, computados como receita, tenham sido transferidos para outra pessoa jurídica, observadas normas regulamentadoras expedidas pelo Poder Executivo (revogado pelo art. 53 da MP nº 2,037); IV – receita decorrente de bens do ativo permanente. Para as entidades que recolhem o PIS sobre a folha de salários, a base de cálculo será o total da folha de pagamento mensal, composto pelo total dos rendimentos do trabalho assalariado.

O cálculo do PIS se dá sobre o faturamento, a receita bruta mensal, aplicando-se a alíquota de 0,65%. É uma obrigação tributária mensal da empresa com vencimento no último dia útil da primeira quinzena do mês subsequente da ocorrência.

1.5.3 Contribuição para Financiamento da Seguridade Social - COFINS

A Contribuição par Financiamento da Seguridade Social - COFINS - foi instituída pela Lei Complementar n.º 70/1991, em obediência ao disposto no art. 195 da Constituição Federal de 1988.

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes

33 CAIXA ECONÔMICA FEDERAL.

dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais [...]. 34

A COFINS é uma contribuição federal, de natureza tributária, incidente sobre a receita bruta das empresas em geral, destinada a financiar a seguridade social que é, atualmente, regida pela Lei 9.718/98.

A base de cálculo da COFINS tem incidência sobre o faturamento e a alíquota, dependerá da modalidade de tributação da empresa e do tipo de produtos comercializados ou industrializados ou dos serviços prestados, excluindo-se as exceções legalmente previstas.35

1.6 Regimes Tributários

Um dos passos mais importantes para que um negócio flua é a escolha do regime tributário a ser adotado, pois cada ramo de atividade empresarial tem uma forma diferenciada de aplicação tributária.

A escolha acontece no início de cada exercício, para fins de recolhimento de Imposto de Renda Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL) e o contribuinte tem a obrigação de utilizar este regime para fins de recolhimento até o mês de dezembro do ano competente. Salvo, em caso de desenquadramento que estejam estabelecidos na lei.

Logo no início de cada ano, surge uma importante questão: as pessoas jurídicas que não possuem impedimento algum para optar por um regime de tributação (Lucro Presumido, Real ou Arbitrado) devem defini-lo para fins de recolhimento do Imposto de Renda Pessoa Jurídica (IRPJ). Como consequência, a opção realizada pelo contribuinte implica obrigatoriedade de apuração da Contribuição Social sobre o Lucro Líquido (CSLL) na mesma base definida (OLIVEIRA, 2009, p. 211).

Uma escolha incoerente pode gerar a necessidade de pagamento de um conjunto inadequado de impostos, comprometendo a vida estável da empresa, podendo gerar problemas fiscais com a Receita Federal.

34 SENADO FEDERAL.

Contribuição para Financiamento da Seguridade Social. Disponível em: http://www.senado.gov.br/legislacao/const/con1988/CON1988_21.03.2000/art_195_.shtm Acesso em: 19 de Maio de 2015.

35 RECEITA FEDERAL DO BRASIL.

Contribuição para Financiamento da Seguridade Social.

Disponível em:

1.6.1 Simples Nacional

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP), o Simples Nacional foi instituído pela Lei Complementar nº 123 de 14 de dezembro de 2006, com o intuito de dar tratamento diferenciado, simplificado e favorecido às microempresas e empresas de pequeno porte.

Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio da lei (ALEXANDRE, 2011, p. 678).

Esta Lei Complementar estabelece as normas gerais e relativas para este tratamento no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação. Nos casos de recolhimento dos impostos e contribuições, espera-se que o valor recolhido de maneira centralizada seja menor que a soma dos valores que seriam pagos no caso da não adoção da sistemática ao cumprimento de obrigações trabalhistas e previdenciárias e em ambos incluindo as despesas acessórias.

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte, a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II - no caso da empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).36

Mesmo mantendo essa faixa de faturamento, para algumas empresas é vedada a opção pelo Simples Nacional, ainda que seja uma microempresa ou empresa de pequeno porte.

Para realizar o cálculo da apuração do Simples Nacional é necessário o valor da receita bruta auferida pela empresa no mês, incidindo assim a alíquota determinada para o ramo de atividade da empresa e seguindo o faturamento anual

36

da mesma. Esta alíquota se encontra nos cinco anexos de atividades que estão dispostos na Lei Complementar 123, Art. 18, inciso IV.

Assim, no recolhimento do Documento de Arrecadação Simplificada (DAS), estão embutidos os tributos de IRPJ; CSLL; PIS/PASEP; COFINS; IPI; ICMS; ISS e a Contribuição para a Seguridade Social destinada à Previdência Social, a cargo da pessoa jurídica (CPP), sendo dispensado recolhimento separado dos mesmos. Alexandre (2011, p.680) afirma que “em vez de recolher diversos impostos e contribuições as empresas optantes pela sistemática farão mensalmente um único pagamento, calculado mediante a aplicação de um percentual progressivo sobre sua receita bruta”.

O recolhimento do DAS segue algumas características principais do Regime do Simples Nacional:

Ser facultativo;

Ser irretratável para todo o ano-calendário;

Abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

Recolhimento dos tributos abrangidos mediante documento único de arrecadação - DAS;

Disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

Apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

Prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

Possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município.37

Contudo, o resultado esperado por este regime é que a soma de todos os impostos seja menor do que pago os mesmos separadamente em outro regime. Isto se deve ao fato de que a tendência é reduzir a burocracia e a carga tributária para ME e EPP. Decorre daí que se deve considerar todos as despesas que a empresa possui, por exemplo, a folha de pagamento, quando comparadas com sua receita bruta para não sofrerem prejuízos. Por isso é de suma importância fazer os cálculos com prudências para não fazer opção por alternativas que tragam prejuízos.

37