Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761

Concentração de mercado: um diagnóstico do varejo hipermercadista no

Brasil entre 2009-2017

Market concentration: a diagnosis of hypermarket retail in Brazil

between 2009-2017

DOI:10.34117/bjdv6n6-402

Recebimento dos originais:08/05/2020 Aceitação para publicação:17/06/2020

Carine Machado Oliveira

Mestranda em Economia Aplicada pela Universidade Federal de Pelotas, Especialista em Varejo e Mercado de Consumo pela Universidade de São Paulo

Instituição: Universidade de São Paulo

Endereço: Programa de Pós-graduação em Organizações e Mercados, R. Gomes Carneiro, 1- Centro, Pelotas - RS, 96075-630

E-mail: carinemachado@usp.br RESUMO

Este artigo objetiva identificar o grau de concentração econômica do setor hipermercadista brasileiro no período de 2009 a 2017. Com base no modelo de Estrutura-Conduta-Desempenho [E-C-D], oriundo da Economia Organização Industrial, utilizou-se o índice Hirshman- Herfindahl [HHI] e o índice Concentração [CRn] para avaliar a repartição do mercado com base no faturamento dos 50 maiores hipermercadistas em atuação no país. Embora o HHI indique um mercado descentralizado, tal fato se dá ao grande número de firmas participantes mas que individualmente representam uma pequena parcela do mercado ficando aproximadamente 64% no “market share” alocado entre 4 firmas. O CR4 e o CR8 durante todo o período foi classificado como moderadamente alto tendo ambos apresentado leve tendência de diminuição.

Palavras-chave: Concentração. Antitruste. Hipermercado. Varejo. ABSTRACT

This article aims to identify the degree of economic concentration of the Brazilian hypermarket sector in the period from 2009 to 2017. Based on the Structure-Conduct-Performance model [ECD], derived from the Industrial Organization Economy, the Hirshman-Herfindahl index [HHI] was used. ] and the Concentration Index [CRn] to assess the market share based on the revenues of the 50 largest hypermarketers operating in the country. Although HHI indicates a decentralized market, this is due to the large number of participating firms but that individually represent a small share of the market, with approximately 64% of the “market share” allocated between 4 firms. CR4 and CR8 throughout the period were classified as moderately high, both of which showed a slight downward trend.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 1 INTRODUÇÃO

Em termos de faturamento, as 3 maiores empresas varejistas em atuação no Brasil são do setor hipermercadista. Liderando este “ranking”, o Grupo Pão de Açúcar, registrou em 2016 o faturamento de R$ 62.621.000.000 possuindo 2.329 lojas e 146.000 funcionários sendo seguido pelo Carrefour e pelo Walmart1.

De acordo com estudo divulgado pela Sociedade Brasileira de Varejo e Consumo, o varejo ampliado representou em 2016, 42,54% do PIB nacional, já o varejo restrito, que exclui a venda de automóveis e materiais de construção, correspondeu a 20,84% do produto. 2

A representatividade do varejo na economia nacional é inegável e sua dinâmica e gestão empreendem esforços de profissionais das mais diversas áreas desde a economia à tecnologia da informação. Por se tratar de um ramo extremamente volátil e sujeito às mais diversas tendências e sazonalidades, os estudos à cerca do varejo exigem multidisciplinaridade e atualização contínua. Localização, nível de emprego e renda, confiança do consumidor e preço são apenas alguns dos fatores que interferem na decisão de compra.

Os ciclos econômicos, choques adversos e tendências de mercado exigem do varejo a capacidade de reinvenção constante. Para sobreviver no mercado, o varejista precisar ser capaz de adaptar-se, transforma-se, adequar seu modelo de gestão, seu formato, seu mix de produtos, sua equipe dentre outros elementos sempre que as pressões externas colocarem em risco a sustentabilidade do negócio.

Se antes a gestão do comércio era familiar, localizada e a clientela conhecida, o atual estágio da globalização requer gestão especializada, múltiplos canais de comunicação concomitantemente com a singularidade da informação, o relacionamento com o cliente, por sua vez, está para muito além da conversa de balcão.

A concentração de mercados é marca estrutural e inexorável das economias baseadas no desenvolvimento industrial. Se possuir uma maior fatia do mercado coloca o agente econômico em confortável situação para negociar preços e pressupõe ganhos de escala, por outro lado, o poder de mercado advindo da concentração pode pôr em situação de vulnerabilidade pequenos e médios fornecedores e privar o consumidor dos benefícios advindos da livre concorrência.

O estágio atual do desenvolvimento varejista exige cada vez mais tecnologia, gestão especializada e eficiência de comunicação, a expertise nesses requisitos é, em grande parte,

1 ABRAS, 2017. 2 SBVC, 2017.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 determinada pelo poder econômico de que dispõem as companhias, de forma que novos varejistas enfrentam mais barreiras para crescer e se estabelecer no mercado. Tendo em vista essas implicações, é de fundamental relevância que se estude e acompanhe a concentração de mercado no varejo de alimentos afim de que esse índice possa ser utilizado como um indicador de “saúde competitiva” para este nicho de mercado.

Este estudo se destina a identificar o grau de concentração do setor hipermercadista no Brasil no período de 2009 a 2017. Com base no modelo de Estrutura-Conduta-Desempenho [E-C-D], oriundo da Economia Organização Industrial, será utilizado o índice Hirshman- Herfindahl [HHI] e o índice Concentração [CRn] para avaliar a repartição do mercado com base no faturamento dos 50 maiores hipermercadistas em atuação no país. No primeiro capítulo deste estudo capítulo será explicitada a metodologia sobre a qual se apoia esta análise No segundo será apresentado o referencial teórico que o fundamenta afim de esclarecer os conceitos relevantes na compreensão do trabalho. No capítulo seguinte serão apresentados os dados e resultados obtidos na pesquisa. No capítulo final, serão apresentas as conclusões do estudo e algumas considerações.

2 METODOLOGIA

Esta pesquisa lançará mão de duas metodologias distintas, porém complementares. Inicialmente, será feita uma abordagem qualitativa partindo de uma revisão bibliográfica para que seja possível compreender as variáveis envolvidas e as possíveis explicações de seu comportamento. Em seguida, passar-se-á a uma apreciação quantitativa utilizando indicadores estatísticos para análise dos dados. Esta etapa baseia-se no modelo de Estrutura-Conduta-Desempenho [E-C-D], oriundo da Organização Industrial, que objetiva identificar as variáveis que impactam no desenvolvimento entre firmas. Assim, utilizaremos o índice de Hirshman- Herfindahl [HHI] que é frequentemente empregado no estudo da concentração industrial bem como a Razão de Concentração [CRn].

Os dados macro e microeconômicos apresentados referentes ao varejo hipermercadista nacional são oriundos de estudos prévios realizados por associações do setor, firmas de auditoria independente e órgãos governamentais à exemplo da Associação Brasileira de Supermercados [ABRAS], Deloitte, Sociedade Brasileira de Varejo e Consumo [SBVC] etc. Já os dados referentes desempenho das vendas do varejo restrito foram extraídos de estudos do Instituto Brasileiro de Geografia e Estatística [IBGE].

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 Para a análise da estrutura de mercado, os dados coletados são avaliados a partir de diferentes medidas de concentração. A primeira medida utilizada será a razão de concentração que é calculado a partir da ordenação de forma crescente do “market-share” das maiores firmas em um determinado mercado e é expressa na eq.(1).

𝐶𝑟 (𝐾) = ∑𝑘 𝑆𝑖

𝑖=1 (1)

onde, k representa o número de firmas; Si: participação da i-ésima firma no mercado.

Assim, o CR4 mostra a participação das 4 maiores firmas no mercado e o CR8 das 8 maiores firmas no mercado. De acordo com Bain (1959), o “Market share” para esses indicadores é classificado conforme indicado nas Tabelas 1 e 2.

Tabela 1. Classificação do CR4 Cr4

Concentração Classificação

Menor que 0,35 Baixo

Entre 0,35 E 0,5 Moderadamente Baixo

Entre 0,5 E 0,65 Moderadamentea Alto

Entre 0,65 E 0,75 Alto

Maior que 0,75 Muito Alto

Fonte: Elaborado pelo autor, com base em Bain (1959). Tabela 2. Classificação do cr8

Cr8

Concentração Classificação

menor que 0,45 Baixo

Entre 0,45 e 0,70 Moderadamente baixo Entre 0,70 e 0,85 Moderadamentea alto

Entre 0,85 e 0,90 Alto

Maior que 0,90 Muito alto

Fonte: Elaborado pelo autor, com base em Bain (1959).

Já o índice de Hirshman-Herfindahl [HHI] mostra o tamanho das firmas em um mercado ou setor e se baseia na taxa de lucratividade das firmas. O índice é calculado o somatório da participação ao quadro de todas as firmas no setor, eq.(2).

𝑯𝑯𝑰 = ∑𝑵𝒊=𝟏(𝑺𝒊)² (2)

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 Quanto mais próximo de 1 seja o índice de Hirschman, mais concentrado é o mercado em questão sendo que um resultado igual a 1 representa monopólio, da mesma forma, quanto mais afastando de 1 seja o resultado, menos concentrado é o mercado. Essa proporção pode ser representada em pontos ou decimais conforme é resumido na Tabela 3:

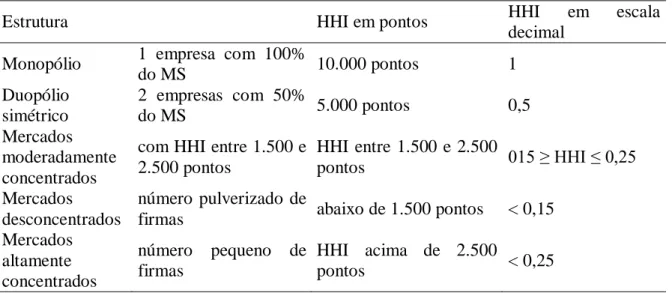

Tabela 3.Índice de Hirschiman- Herfindahl

Estrutura HHI em pontos HHI em escala

decimal Monopólio 1 empresa com 100%

do MS 10.000 pontos 1 Duopólio simétrico 2 empresas com 50% do MS 5.000 pontos 0,5 Mercados moderadamente concentrados

com HHI entre 1.500 e 2.500 pontos HHI entre 1.500 e 2.500 pontos 015 ≥ HHI ≤ 0,25 Mercados desconcentrados número pulverizado de

firmas abaixo de 1.500 pontos < 0,15 Mercados altamente concentrados número pequeno de firmas HHI acima de 2.500 pontos < 0,25

Fonte: Resultados originais da pesquisa.

Considerando que a elasticidade do lucro delineia a relação entre o lucro da firma e seu custo marginal, o pilar deste indicador está na concepção que um ambiente mais competitivo induz firmas mais eficientes a obterem lucros relativamente mais elevados em comparação a firmas menos eficientes (CADE, 2014).

O HHI é eficiente para avaliar mudanças ocasionadas pela entrada de novas firmas ao longo do tempo. No entanto, caso a concorrência se intensifique dado um comportamento mais agressivo das firmas incumbentes, o índice de Hirschiman pode não captar esta mudança e apontar em uma direção equivocada. O manual do CADE (2014) sobre concentração de mercado ilustra esse fato de maneira clara do dizer que a postura mais agressiva das firmas expulsa alguns agentes do mercado fazendo com que a concentração aumente, mas sem, obrigatoriamente, ocasionar a diminuição da concorrência (CADE, 2014, p. 23).

3 REVISÃO DA LITERATURA

Os índices de concentração e participação de mercado aplicados nesta pesquisa são utilizadas por autoridades “antitruste” ao redor do mundo, a exemplo da união Europeia e do “Department of Justice [DOJ]” e o “Federal Trade Comissions” nos Estados Unidos, para análise de setores ou operações específicas. Estes indicadores permitem a comparação entre

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 setores distintos em operação dentro da mesma economia nacional ou em relação a economias estrangeiras (Veround, 2004).

Existe um volume considerável de estudos que discutem a concentração industrial ou setorial no brasil e a relação desta com a abertura comercial, com a produtividade e a margem de lucro, no entanto, a maioria destes trabalhos não discutem a aplicação imediata dessas análises na defesa concorrencial.

Rocha (2010) apresenta um estudo sobre a concentração da indústria de mineração e transformação brasileira no período de 1996 e 2003 e para tanto faz a decomposição do HHI em relação variação da distribuição do tamanho e do número de empresas. O estudo concluí que a indústria sofreu mudanças poucos significativas no período, no entanto, para um grupo de firmas específicas, as mudanças no nível de concentração foram substanciais. Para o autor, tal fato pode ser associado a alterações na desigualdade do tamanho apesar de no período ter ocorrido a entrada de novas firmas em diversos segmentos da indústria.

Uma visão mais generalista acerca da experiencia brasileira mais recente com relação a reformas estruturais e a concentração de mercado é oferecida por Amman e Baer (2008). Os autores observam que as privatizações e a liberalização da economia sob o arcabouço de políticas neoliberais expuseram a economia às forças do mercado doméstico e internacional, no entanto, isso não se refletiu em um ambiente mais competitivo havendo um paradoxal aumento da concentração da propriedade das firmas.

Em análise similar, Ferreira e Fanchinni (2005) afirmam que um ambiente onde tenha ocorrido liberalização comercial, os setores mais concentrados têm conseguido obter vantagens políticas que conduzem à uma redução da competitividade internacional. De acordo com estes autores, a ampliação da concentração em 20% ocasiona a um acréscimo de 5 a 7% na proteção.

No âmbito da economia industrial perpetua a preocupação com a necessidade de prover condições de política econômica que possibilitem a maximização da eficiência das firmas e o bem-estar geral da sociedade. Esta questão tem sido majoritariamente discutida sob a ótica da análise de estrutura-conduta-desempenho [ECD]. Sob esta perspectiva, a conduta e o desempenho das firmas são determinados pelas estruturas de mercados na quais ela se insere.

No modelo de ECD a estrutura (número e tamanho relativo dos concorrentes, compradores e vendedores; grau de diferenciação dos produtos; existência de barreira de entrada de novas empresas no mercado, estrutura de custos; integração vertical) refere-se às características organizacionais das firmas que influenciam estrategicamente o caráter da

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 competição e os preços em um mercado específico. Assim, o número de firmas e seu tamanho, captado pelo grau de concentração de mercado, é umas das variáveis principais do modelo (Lopes, 2016; Sediyama et al, 2013).

Essa abordagem sugere que, inexistindo um monopólio natural, quanto mais concentrado seja um mercado, menos ótimo socialmente será o seu resultado. Do ponto de vista da política econômica, isto implica na necessidade de sejam tomadas medidas para gerir mercados concentrados. Essas medidas podem ser materializadas através da legislação antitruste ou da regulação direta, no caso de monopólios naturais (Amman; Baer, 2008).

As barreiras à entrada em um mercado são influências pelo nível de concorrência e pelo grau de concentração. Para Bain (1968), a concentração possui relação negativa com a concorrência que, por sua vez, não é definida apenas com base nas firmas estabelecidas. Enquanto a concorrência real se refere às firmas já estabelecidas, a concorrência potencial cogita possíveis entrantes, o que afeta a possibilidade da firma aumentar seus preços acima do custo médio sem atrair concorrentes (preço limite).

A conduta, por sua vez, refere-se aos padrões comportamentais que as firmas assumem para se adequarem ao mercado na busca por melhores desempenhos. Abarca, portanto, às medidas para determinação de preços, nível de produção, especificações do produto, gastos com Pesquisa e Desenvolvimento, despesas de vendas etc. Já o desempenho das firmas é tido como uma consequência da interação entre a estrutura e a conduta. No entanto, trata-se de uma via de mão dupla já que o desempenho das firmas retroage e afeta as estruturas de mercado e condutas escolhidas (Lopes, 2016).

Nos últimos anos o paradigma do modelo de ECD tem sofrido fortes críticas de linhas de pensamento distintas tendo destaque as advindas da escola da hipótese dos mercados contestáveis [HMC]. Esta escola rejeita a existência de qualquer vínculo rígido entre a estrutura do mercado e o desempenho das firmas. Em alternativa, sugere que exista uma pluralidade de padrões de desempenho de firmas que pode ser compatível com uma determinada estrutura de mercado.

A legislação antitruste foi introduzida no Brasil por Getúlio Vargas durante o Estado Novo. As políticas concorrenciais são compreendidas como medidas governamentais que afetam diretamente o comportamento das firmas e a estrutura dos mercados ou indústria no sentido de garantir a competitividade, coibir práticas anticoncorrenciais e limitar a intervenção do Estado no mercado.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 As políticas antitruste concebidas sob a perspectiva do modelo de ECD preocupam-se principalmente com o aumento da concentração e do mercado e com a presença de barreiras à entrada. Assim, há receio em relação às estruturas de mercados capazes de gerar poder de mercado ou capacidade de aumentar preços sem que isso resulte em perda significativa de vendas devido às barreiras à entrada como no caso dos monopólios e oligopólios (GAMA, 2005).

4 RESULTADOS E DISCUSSÃO

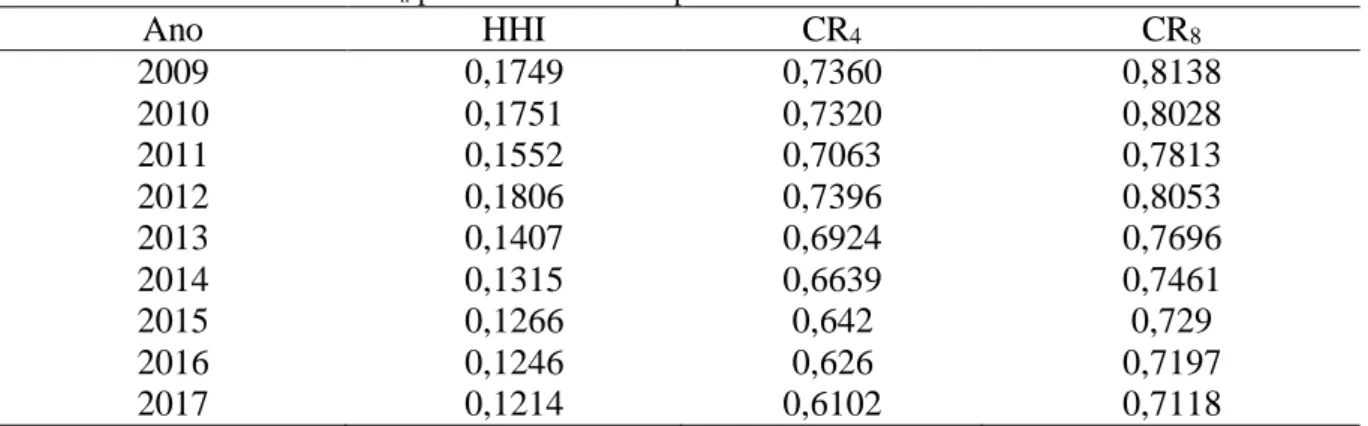

A Tabela 1 apresenta a síntese dos índices Hirschiman e CRN calculados paras as 50 maiores firmas hipermaercadistas do Brasil no período de 2014 a 2017.

Tabela 1. HHI e CRn para os 50 maiores hipermercados brasileiros entre 2014 e 2017

Ano HHI CR4 CR8 2009 0,1749 0,7360 0,8138 2010 0,1751 0,7320 0,8028 2011 0,1552 0,7063 0,7813 2012 0,1806 0,7396 0,8053 2013 0,1407 0,6924 0,7696 2014 0,1315 0,6639 0,7461 2015 0,1266 0,642 0,729 2016 0,1246 0,626 0,7197 2017 0,1214 0,6102 0,7118

Fonte: Resultados originais da pesquisa.

Durante período entre 2009 e 2012 o CR4 é superior a 0,70 classificando o mercado como com alto grau de concentração, já o CR8 também ultrapassa o valor de 0,70 em todo o período sendo classificado como moderadamente alto. O índice de Hirschiman- Herfindahl, por sua vez, se enquadra no intervalo de classificação de mercados moderadamente concentrados ficando entre 0,15 e 0,25.

Em 2013 o HHI para os 50 maiores hipermercadistas em operação no Brasil é de 0,14, tal valor classifica o marcado como desconcentrado. Já o CR4, representado pelas redes Carrefour, GPA, Walmart e Cencosoud, é 0,6924 o que classifica como altamente concentrado. O CR8, por sua vez, composto pelas firmas do CR4 e pelo Zaffari, Supermercados BH, Irmãos Muffato e Sonda Supermercados, tem o valor aproximado de 0,77, o que corresponde a classificação de moderadamente alto.

No ano de 2014 o CR4, permanece sendo representado pelas mesmas firmas e seu valor sofre decréscimo passando a 0,66 o que indica grau de concentração moderadamente alto. O CR8, por sua vez, que engloba além das firmas do CR4 as firmas Irmãos Muffato, SDB,

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 Supermercados BH e Zaffari, apresenta índice aproximado de 0,75 tendo também a classificação de moderadamente alto. No entanto o índice de Hirshiman para as empresas analisadas é 0,13 o que classifica o mercado como descentralizado.

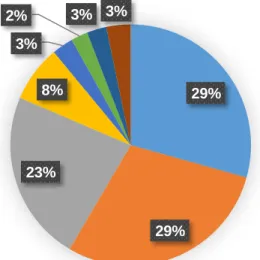

Note na Figura 1, corresponde ao ano de 2014, que o resultado do CR8, e portanto do CR4, é fortemente influenciado pelas 3 maiores firmas em termos de faturamento, juntas, Carrefour, GPA e Walmart representam 60,75% do faturamento total ficando os demais 40,25% pulverizado entre outras 47 firmas.

Figura 1. Composição do CR8 para o ano de 204 Fonte: Resultados originais da pesquisa.

Vale ressaltar que essas três empresas que possuem maior parte do “Market share” são controladas por capital estrangeiro. O GPA pertence ao grupo francês Casino e está presente em todas as regiões do Brasil, o Carrefour é uma rede internacional de hipermercados com sede na França e o Walmart que é uma multinacional estadunidense. Vale ressaltar que em 2018 a Walmart passou 80% sua operação no Brasil para a Advent Internacional, um fundo de investimento de “private equit”.

Em 2015 todos os índices apresentam leve decréscimo em relação ao ano anterior. O HHI foi de 0,1266 configurando um mercado descentralizado. Já o CR4 e o CR8 foram, respectivamente 0,642 e 0,729 mantendo a classificação de moderadamente alto.

Nos anos de 2016 e 2017 a situação se mantém. O índice de Hirschman é de respectivamente 0,1246 e 0,1214 indicando um mercado descentralizado. Já o CR4 e o CR8 mantém a classificado de moderadamente alto, sendo em 2016 o CR4 igual a 0,626 e o CR8 0,7197. Em 2017 os valores obtidos são CR4 igual a 0,6102 e CR8 0,7118.

29% 29% 23% 8% 3% 2% 3% 3% Carrefour GPA

Walmart Brasil ltda

Cencosud Brasil Comercial Ltda Irmãos Muffato & Cia LTDA SDB Comércio de alimentos LTDA

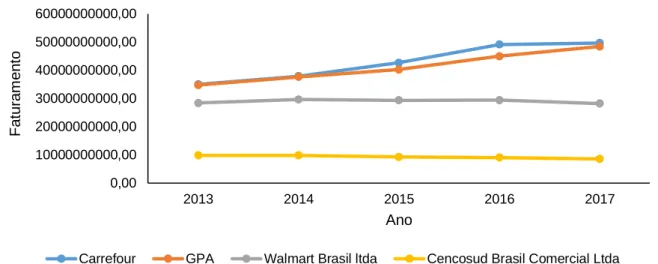

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 Figura 2. Evolução do faturamento das 4 maiores firmas entre 2013 e 2017

Fonte: Elaborado pelo autor, com base em Bain (1959).

O Figura 2 mostra a evolução do faturamento das empresas que compõem o CR4 ao longo do período de 2013 a 2014. O Walmart e o Cencosud acumulam pequenas variações negativas no faturamento entre 2013 e 2015 e passam a acumular perdas maiores em 2016. Já o GPA e Carrefour mantém o faturamento em uma trajetória crescente durante todo o período. Grande parte do resultado positivo do GPA é puxado pela bandeira Assaí. O modelo de atacarejo barateia a operação e teve grande expansão dentro do GPA no período.

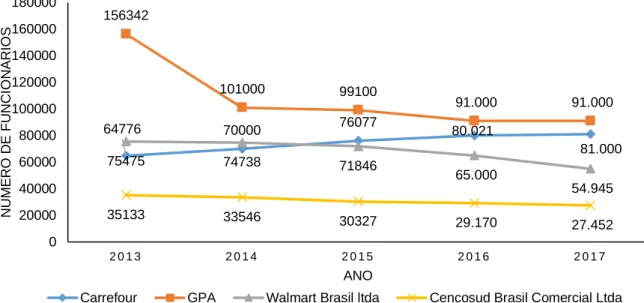

O Figura 3 mostra a variação do número de funcionários no CR4. GPA, Walmart e Cencosud tiveram sucessivas reduções no quadro de funcionários durante todo o período sendo que o GPA protagonizou o maior corte reduzindo 41,7% do seu quadro entre 2013 e 2017. Na contramão, o Carrefour foi a única firma do CR4 a contratar. A firma apresentou variação positiva de contratações durante todo o período acumulando variação de 25,04%.

0,00 10000000000,00 20000000000,00 30000000000,00 40000000000,00 50000000000,00 60000000000,00 2013 2014 2015 2016 2017 F a tu ra m e n to Ano

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 Figura 3. Variação do número de funcionários nas 4 maiores firmas entre 2013 e 2017

Fonte: Resultados originais da pesquisa.

Conhecida a evolução do faturamento das líderes do setor e de seu quadro de funcionários, o Figura 4 mostra o comportamento do varejo restrito (que exclui veículos e materiais de construção) no período de 2012 a 2017.

Figura 4. Evolução das vendas no varejo restrito de 2012 a 2017

Fonte: Elaborado pelo autor, com base em IBGE (2019).

O setor teve queda no volume de vendas em 2013 e 2014 e passou a acumular perdas em 2015 e 2016 na magnitude de -4,3% e -6,2% respectivamente, voltando a crescer apenas

64776 70000 76077 80.021 81.000 156342 101000 99100 91.000 91.000 75475 74738 71846 65.000 54.945 35133 33546 30327 29.170 27.452 0 20000 40000 60000 80000 100000 120000 140000 160000 180000 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 N Ú M E R O D E F U N C IO N Á R IO S ANO

Carrefour GPA Walmart Brasil ltda Cencosud Brasil Comercial Ltda

8,40% 4,30% 2,20% -4,30% -6,20% 2,10% -8,00% -6,00% -4,00% -2,00% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 2012 2013 2014 2015 2016 2017 Ev o lu çã o d a s Ve n d a s Ano

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 em 2017 mas sem atingir os níveis de 2012 quando a taxa de crescimento foi 8,4%. Essa variação no volume de vendas é um movimento compatível com a redução no quadro de funcionários ocorridas no Walmart, GPA e Cencosud.

5 CONCLUSÕES

O setor hipermercadista brasileiro passou por profundas transformações nos últimos anos. Os investimentos em marketing, melhoria do sortimento e até marca própria se tornaram maiores e mais frequentes. Logística de distribuição e gestão de custos passaram a ser ferramentas chaves para assegurar a competitividade.

Este artigo se dispôs a identificar o grau de concentração do setor hipermercadista brasileiro no período de 2009 a 2017. Sendo assim, concluiu que o setor possui grau de concentração moderadamente alta. Embora o HHI indique um mercado descentralizado, tal fato se dá ao grande número de firmas participantes, visto que, sua imensa maioria, individualmente, representa pequenas fatias do mercado ficando as 4 firmas hipermercadista responsáveis por aproximadamente 65% do “Market share” em todo o período.

O CR4 e o CR8 a maior parte período foi classificado como moderadamente alto tendo ambos apresentado leve tendência de diminuição. Tal diminuição pode ser associada a desaceleração do consumo que se refletiu em perdas sucessivas no varejo e também a perda de mercado protagonizada pelo Walmart e Cencosud.

Este estudo apresenta algumas limitações analíticas uma vez que se dispõe a oferecer apenas uma medida do grau de concentração e não se propõe a analisar suas causas ou impactos na saúde competitiva do mercado em questão. Assim, ficar aberto o espaço para que novos estudos verifiquem, por exemplo, os impactos da inflação sobre a concentração de mercado e as implicações práticas do grau de concentração na dinâmica concorrencial.

REFERÊNCIAS

Amann, E. Baer, W. 2008. Neo-liberalism and market concentration in Brazil. The Quarterly Review of Economics and Finance, n.48, p.252-262.

Associação Brasileira de Supermercados [Abras]. Ranking abras 2017. SUPERHIPER, abril

2017. Disponível em: <

http://abrasnet.com.br/edicoes-anteriores/Main.php?MagID=7&MagNo=229> Acesso em: 15 jan. 2019.

Braz. J. of Develop.,Curitiba, v. 6, n.6, p.38418-38430 jun. 2020. ISSN 2525-8761 Conselho Administrativo de Defesa Economica [CADE]. 2014. Indicadores de concorrência. Glauco Avelino S. Correia. Org. Brasília, Brasil.

Ferreira, P. C. Facchini, G. 2005. Trade liberalization and industrial concentration: Evidence from Brazil. The Quarterly Review of Economics and Finance, n. n. 45 p. 432-446.

Gama, M. M. 2005. A teoria antitruste no Brasil: fundamentos e estado da arte. Belo Horizonte: UFMG/Cedeplar.

Instituto Brasileiro de Geografia e Estatística [IBGE] 2019. Vendas no varejo crescem 2,3% em 2018 e têm a maior alta em cinco anos. PMC. Disponível em: <

https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de- noticias/noticias/23795-vendas-no-varejo-crescem-2-3-em-2018-e-tem-a-maior-alta-em-cinco-anos > Acesso em 13 ago. 2019.

Lopes, H. C. 2016. O modelo estrutura-conduta-desempenho e a teoria evolucionária Neoschumpeteriana: uma proposta de Integração teórica. Revista de Economia Contemporânea (2016) 20(2): p. 336-358.

Rocha, F. 2010. Dinâmica da concentração de mercado na indústria brasileira, 1996- 2003. Economia e Sociedade, n. 19, p. 477-498.

SBVC, 2017. O PAPEL DO VAREJO NA ECOMIA BRASILEIRA. <http://sbvc.com.br/wp-content/uploads/2017/12/O_Papel_do_Varejo_

na_Economia_Brasileira_SBVC_Dezembro_2017.pdf>

Sediyama, A. F. 2016. Análise da Estrutura, Conduta e Desempenho da Indústria Processadora de Soja no Brasil no Período de 2003 a 2010. Rev. Econ. Contemp., Rio de Janeiro, v. 20, n. 2, p. 336-358.

Verouden, V. 2004. The role of market shares and market concentration indices in the European Commission’s Guidelines on the assessment of horizontal mergers under the EC Merger Regulation. FTC and U.S. DOJ Merger Enforcement Workshop, Washington, DC, February. Disponível em : < https://www.justice.gov/atr/role-market-shares-and-market-concentration-indices-european-commissions-guidelines-assessment > Acesso em 11 ago. 2019.