PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC - SP

Milton José de Souza

A CONTABILIDADE DAS OSCIPS SEDIADAS NA GRANDE SÃO PAULO FRENTE À ADOÇÃO DA RESOLUÇÃO CFC Nº 1.409/2012

MESTRADO EM CONTABILIDADE E FINANÇAS

MILTON JOSÉ DE SOUZA

A CONTABILIDADE DAS OSCIPS SEDIADAS NA GRANDE SÃO PAULO FRENTE À ADOÇÃO DA RESOLUÇÃO CFC Nº 1.409/2012

Dissertação apresentada à banca examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Financeiras sob a orientação do Professor Doutor Antônio Robles Júnior.

BANCA EXAMINADORA

Prof. Dr. Antônio Robles Júnior Orientador

DEDICATÓRIA

A Deus; A minha mãe, Dilce Costa de Souza, e a meu pai, Milton de Souza, por todo o incentivo, amor, dedicação e amizade. Aos meus Irmãos, Nelson José de Souza e Itália Fernanda de Souza, pelos momentos de confraternização, cumplicidade, diversão e até as brigas... Aos meus Avôs, Milton Borges de Souza (in memoriam), Francisca Martins de Souza

(in memoriam) e Isaura Costa (in memoriam), pelo amor e pela constante proteção.

AGRADECIMENTOS

Ao Professor Dr. Antônio Robles Júnior, meu orientador, que, com inteligência, sabedoria e dedicação únicas, me acompanhou durante o Mestrado como Professor e agora como meu Orientador, tornando possível a realização deste trabalho.

Ao Professor Dr. Diogo Toledo do Nascimento, brilhante Professor, que com maestria, realizou observações neste trabalho, elevando certamente a qualidade deste.

Ao Professor Dr. Juarez Torino Belli, de cujas aulas tive a honra de participar que, com sua excepcional didática, fez com que tudo fizesse sentido e enriquece o presente com seus apontamentos de extrema riqueza.

Às entidades que aceitaram participar desta pesquisa.

Aos amigos: Alexsandro, Cássia, Elves, Gisely, Meyriane, Nak, Rafael, Sr. Nobioshi Iwaki, e Susie.

Aos Gestores: Sang Man Kim e José Donizete.

Às empresas New Oldany, Politec Saúde, Senac e TP-Link, pelo apoio e compreensão dos horários do Mestrado.

Às Famílias Hajnal e Amâncio de Azevedo.

José foi firme e corajoso em enfrentar o rei Herodes e não matar seu filho, sejamos fortes.

Autor desconhecido

"Nós, seres humanos, estamos na natureza para auxiliar o progresso dos animais, na mesma proporção que os anjos estão para nos auxiliar. Portanto quem chuta ou maltrata um animal é alguém que não aprendeu a amar."

RESUMO

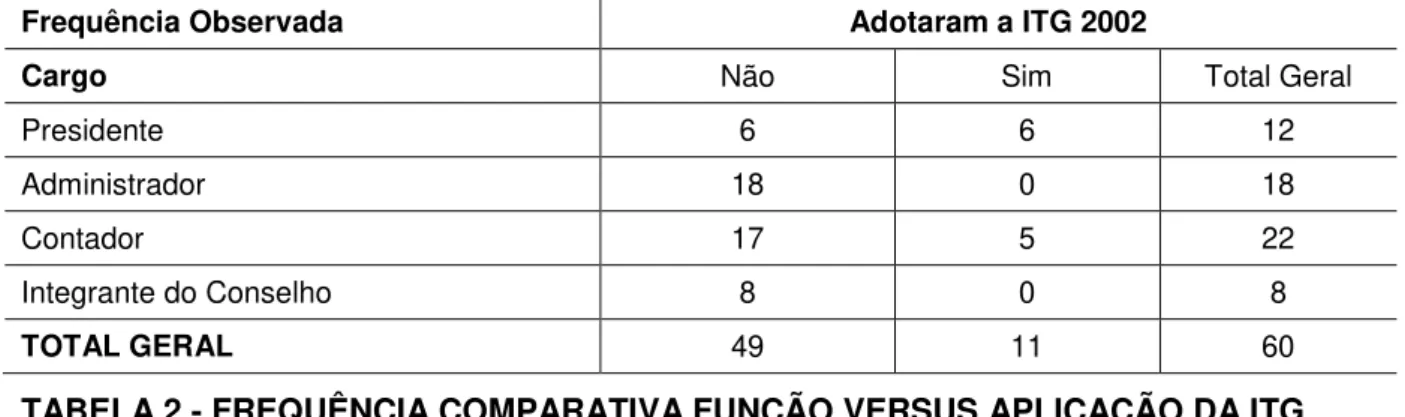

as atuais DRE, DFC e DVA, além do atual e ainda pouco explorado Balanço Social não são divulgadas por todas as entidades. A evidenciação da gestão de custos é muito baixa, pois somente 45% possuem o registro dos custos dos serviços ou produtos oferecidos, demonstrando, desta forma, a subutilização da Contabilidade para fins gerenciais. Ficou evidenciado que existe relação entre os cargos/funções dos respondentes e as práticas contábeis das organizações pesquisadas, pois verificou-se que quanto maior a responsabilidade do respondente, maior foi o retorno de respostas, dentro das que adotaram a nova norma, além de evidenciar a utilização da Contabilidade de uma maneira mais ampla, como a utilização dos dados para tomada de decisão.

ABSTRACT

respondents and accounting practices of organizations surveyed, because it was found that the greater the responsibility of the respondent, the greater the return answers within that adopted the new standard, in addition to showing Accounting for the use of more broadly as the use of data for decision making.

SUMÁRIO

DEDICATÓRIA ...II AGRADECIMENTOS ...III RESUMO ... V ABSTRACT ... VII LISTA DE FIGURA ... XI LISTA DE QUADROS ... XII LISTA DE GRÁFICOS ... XIII LISTA DE ABREVIATURAS E SIGLAS ... XIV LISTA DE TABELAS ... XV

1 INTRODUÇÃO ... 17

1.1 Problema de pesquisa ... 21

1.2 Objetivos... 21

1.2.1 Objetivo Geral ... 21

1.2.2 Objetivos Específicos ... 22

1.3 Justificativa ... 22

1.4 DELIMITAÇÃO DO ESTUDO... 24

1.5 ESTRUTURA DA DISSERTAÇÃO... 25

2 REVISÃO DA LITERATURA ... 26

2.1 Características das Organizações do Terceiro Setor ... 26

2.1.1 Classificação por Áreas de Atuação das Organizações do Terceiro Setor ... 33

2.2 Práticas Contábeis nas Organizações do Terceiro Setor ... 37

2.2.1 Prestação de Contas das Organizações sem Fins Lucrativos ... 46

2.2.2 Processos Contábeis ... 52

2.2.2.1 Aspectos da Contabilidade de Custos ... 52

2.2.2.1.1 Custeio por Absorção ... 54

2.2.2.1.2 Custeio Variável ... 54

2.2.2.1.3 Custo padrão ... 55

2.2.2.1.4 Custeio ABC ... 55

2.2.2.1.5 Margem de Contribuição... 56

2.2.2.2 Orçamento ... 57

2.2.2.3 Planejamento ... 58

3 ASPECTOS METODOLÓGICOS... 63

3.1 População e Características da Amostra ... 66

3.2 TRATAMENTO ESTATÍSTICO ... 67

4 DISCUSSÃO E ANÁLISE DOS DADOS ... 69

4.1 Análise Descritiva dos Resultados ... 69

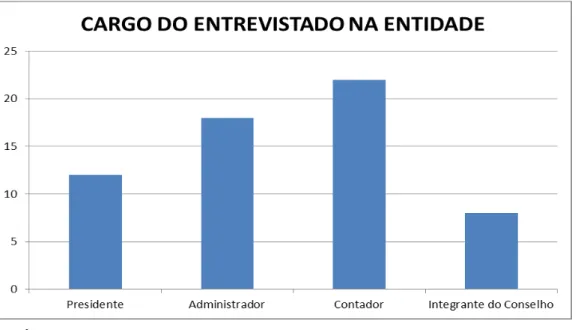

4.1.1 Caracterização do Respondente ... 70

4.1.2 Características das Organizações ... 75

4.1.3 Aspectos Relativos aos Beneficiados e Interessados na Organização ... 83

4.1.4 Aspectos Relativos às Práticas de Contabilidade e à Prestação de Contas das Organizações 85 4.1.5 Aspectos Relativos aos Instrumentos Gerenciais ... 101

5 CONSIDERAÇÕES FINAIS ... 108

APÊNDICE A - CARTA DE APRESENTAÇÃO DA PESQUISA ... 123

APÊNDICE B - QUESTIONÁRIO ... 124

ANEXO A – RESOLUÇÃO Nº 1.409/2012 ... 130

LISTA DE FIGURA

LISTA DE QUADROS

LISTA DE GRÁFICOS

GRÁFICO 1 - RETORNO DE QUESTIONÁRIOS POR QUINZENA ... 69

GRÁFICO 2 - CARGO DO ENTREVISTADO ... 70

GRÁFICO 3 - GRAU DE INSTRUÇÃO DO ENTREVISTADO ... 74

GRÁFICO 4 - ÁREA DE ATUAÇÃO DA ORGANIZAÇÃO ENTREVISTADA ... 76

GRÁFICO 5 - NÚMERO DE FUNCIONÁRIOS DA ENTIDADE ... 81

GRÁFICO 6 - NÚMERO DE FUNCIONÁRIOS DA ENTIDADE ... 81

GRÁFICO 7 - RELATÓRIOS UTILIZADOS PELAS ORGANIZAÇÕES ... 86

LISTA DE ABREVIATURAS E SIGLAS

BP - Balanço Patrimonial

CFC - Conselho Federal de Contabilidade

CNAS - Conselho Nacional de Assistência Social CNES - Conselho Nacional de Entidades Sociais CVM - Comissão de Valores Mobiliários

DFC - Demonstração dos Fluxos de Caixa

DMPL - Demonstração da Mutação do Patrimônio Líquido DOAR - Demonstração das Origens e Aplicações de Recursos DRE - Demonstração do Resultado do Exercício

DVA - Demonstração do Valor Adicionado FASB - Financial Accounting Standards Board

FGTS - Fundo de Garantia do Tempo de Serviço IASB - International Accounting Standards Board

INSS - Instituto Nacional do Seguro Social MJ - Ministério da Justiça

NBCT - Normas Brasileiras de Contabilidade ONG - Organização Não Governamental

LISTA DE TABELAS

TABELA 1 - CARGO DO ENTREVISTADO NA ENTIDADE ... 70

TABELA 2 - FREQUÊNCIA COMPARATIVA FUNÇÃO VERSUS APLICAÇÃO DA ITG 2002 ... 71

TABELA 3 - PROBABILIDADE E FRACASSO DE BERNOULLI ... 71

TABELA 4 - FREQUÊNCIA ESPERADA DOS CARGOS VERSUS NORMA ITG 2002 ... 71

TABELA 5 - IDADE DO GESTOR DA ENTIDADE ... 73

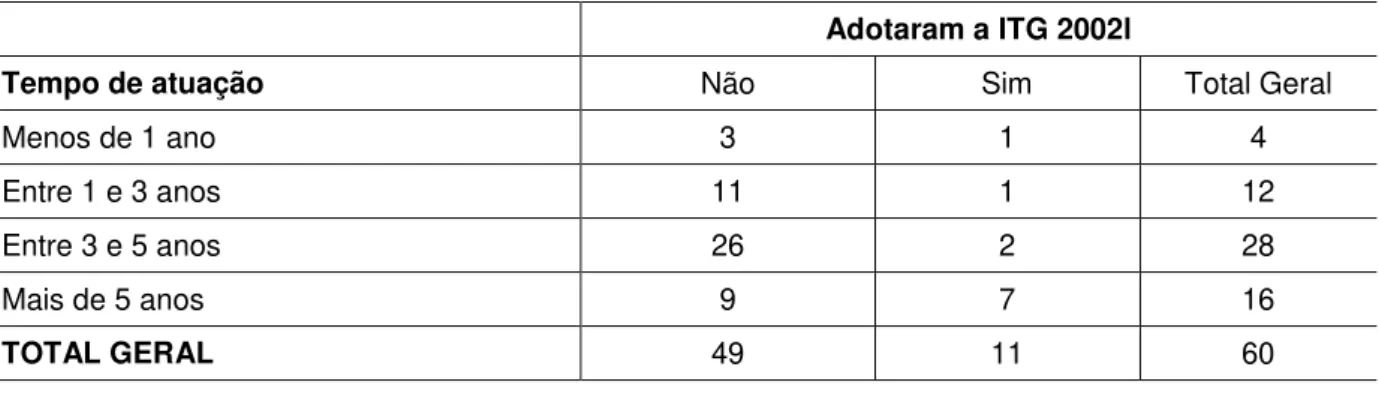

TABELA 6 - TEMPO DE ATUAÇÃO DO GESTOR NA ENTIDADE ... 73

TABELA 7 - COMPARATIVO DE TEMPO DE ATUAÇÃO VERSUS ADOÇÃO DA ITG 2002 ... 73

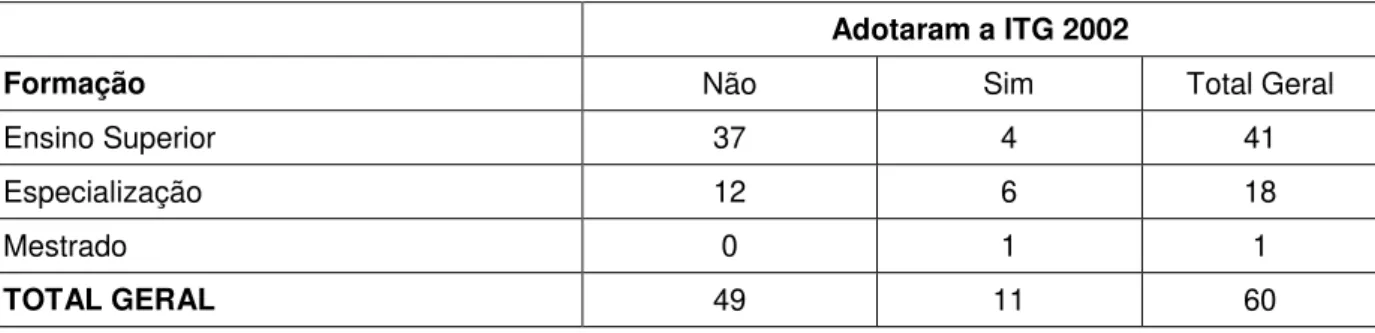

TABELA 8 - NÍVEL DE INSTRUÇÃO DOS ENTREVISTADOS ... 74

TABELA 9 - GRAU DE INSTRUÇÃO VERSUS ADOÇÃO DA ITG 2002 ... 75

TABELA 10 - ÁREA DE ATUAÇÃO DA OTS ... 76

TABELA 11 - ÁREA DE ATUAÇÃO VERSUS ADOÇÃO DA ITG 2002 ... 76

TABELA 12 - TEMPO DE EXISTÊNCIA/ATUAÇÃO DA ENTIDADE ... 77

TABELA 13 - FREQUÊNCIA OBSERVADA DO TEMPO DE EXISTÊNCIA VERSUS ADOÇÃO DA ITG 2002 ... 77

TABELA 14 - Frequência Esperada da função tempo de atuação versus adotou a ITG 2002 ... 78

TABELA 15 - ESTATÍSTICA TEMPO DE ATUAÇÃO DO GESTOR X TEMPO DE ATUAÇÃO DA ENTIDADE X ADOÇÃO DA ITG 2002 ... 79

TABELA 16 - NÚMERO DE FUNCIONÁRIOS E VOLUNTÁRIOS DA ENTIDADE ... 80

TABELA 17 - FUNCIONÁRIOS VERSUS ENTIDADES QUE ADOTARAM A ITG 2002 ... 80

TABELA 18 - VOLUNTÁRIOS VERSUS ENTIDADES QUE ADOTARAM A ITG 2002 ... 80

TABELA 19 - A ORGANIZAÇÃO POSSUI MISSÃO DECLARADA? ... 82

TABELA 20 - MISSÃO DA ORGANIZAÇÃO ... 82

TABELA 21 - INCENTIVOS OFERECIDOS AOS FUNCIONÁRIOS/VOLUNTÁRIOS ... 83

TABELA 22 - INCENTIVOS OFERECIDOS AOS PARCEIROS/DOADORES ... 84

TABELA 23 - NÍVEL DE SATISFAÇÃO ... 84

TABELA 24 - INCENTIVO DA OGANIZAÇÃO À APRESENTAÇÃO DE SUGESTÕES ... 85

TABELA 25 - MONITORAMENTO DAS SUGESTÕES IMPLANTADAS ... 85

TABELA 26 - PRÁTICAS DE CONTABILIDADE ... 86

TABELA 27 - TEMPO DE ATUAÇÃO DA ENTIDADE X BALANÇO PATRIMONIAL X ADOTARAM A ITG 2002 ... 87

TABELA 28 - BP X ADOTARAM ITG 2002 X CARGO ... 88

TABELA 29 - DOAR X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 88

TABELA 30 - DOAR X ADOTARAM ITG 2002 X CARGO ... 88

TABELA 31 - NOTAS EXPLICATIVAS X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 89

TABELA 32 - NOTAS EXPLICATIVAS X ADOTARAM ITG 2002 X CARGO ... 89

TABELA 33 - DFC X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 90

TABELA 34 - DFC X ADOTARAM ITG 2002 X CARGO ... 90

TABELA 35 - DVA X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 91

TABELA 36 - DVA X ADOTARAM ITG 2002 X CARGO ... 91

TABELA 37 - DMPS X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 92

TABELA 38 - DMPS X ADOTARAM ITG 2002 X CARGO ... 92

TABELA 39 - BS X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 93

TABELA 40 - BS X ADOTARAM ITG 2002 X CARGO ... 93

TABELA 41 - PRÁTICAS DE CONTABILIDADE ... 94

TABELA 43 - PRESTAÇÃO DE CONTAS PARA AGÊNCIAS DE COOPERAÇÃO ... 95

TABELA 44 - PRESTAÇÃO DE CONTAS PARA DOADORES ... 96

TABELA 45 - PRESTAÇÃO DE CONTAS PARA A COMUNIDADE ... 96

TABELA 46 - A ENTIDADE POSSUI ESCRITURAÇÃO CONTÁBIL? ... 97

TABELA 47 - A ENTIDADE ADOTOU A ITG 2002? ... 97

TABELA 48 - COMO A ENTIDADE UTILIZA AS INFORMAÇÕES CONTÁBEIS ... 98

TABELA 49 - FINALIDADE DA CONTABILIDADE X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 99

TABELA 50 - FINALIDADE DA CONTABILIDADE X ADOTARAM ITG 2002 X CARGO ... 99

TABELA 51 – FREQUÊNCIA DA ELABORAÇÃO DAS INFORMAÇÕES CONTÁBEIS ... 100

TABELA 52 - FREQUÊNCIA DAS INFORMAÇÕES CONTÁBEIS X ADOTARAM ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 100

TABELA 53 - FREQUÊNCIA DAS INFORMAÇÕES CONTÁBEIS X ADOTARAM ITG 2002 X FUNÇÃO ... 101

TABELA 54 - A ENTIDADE CALCULA O CUSTO DAS ATIVIDADES?... 101

TABELA 55 - CÁLCULO DO CUSTO X ADOTARAM A ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 102

TABELA 56 - CÁLCULO DO CUSTO X ADOTARAM A ITG 2002 X CARGO ... 102

TABELA 57 - MÉTODO DE CUSTEIO UTILIZADO ... 103

TABELA 58 - MÉTODO DE CUSTEIO X ADOTARAM A ITG 2002 X TEMPO DE FUNCIONAMENTO DA ENTIDADE ... 103

TABELA 59 - MÉTODO DE CUSTEIO X ADOTARAM A ITG 2002 X FUNÇÃO ... 103

TABELA 60 - A ENTIDADE FAZ PLANEJAMENTO? ... 104

TABELA 61 - PLANEJAMENTO X ADOÇÃO ITG 2002 X TEMPO DE ATUAÇÃO ... 104

TABELA 62 - PLANEJAMENTO X ADOÇÃO ITG 2002 X CARGO ... 105

TABELA 63 - PLANEJAMENTO DOS PROJETOS X ADOÇÃO ITG 2002 X TEMPO DE ATUAÇÃO ... 105

TABELA 64 - PLANEJAMENTO DOS PROJETOS X ADOÇÃO ITG 2002 X CARGO ... 106

TABELA 65 - A ENTIDADE UTILIZA ORÇAMENTO? ... 106

TABELA 66 - AS METAS ESTABELECIDAS PELO ORÇAMENTO SÃO COMPARADAS, PERIODICAMENTE, PARA VERIFICAR SE ESTÃO DE ACORDO COM O PLANO? ... 107

1 INTRODUÇÃO

A Contabilidade é uma ciência e utiliza-se de técnicas de registro e de representação das alterações que ocorrem no patrimônio de qualquer entidade durante um determinado exercício social. Tais alterações podem ocorrer em qualquer momento, alterando o seu valor e sua composição patrimonial. Ou seja, a Contabilidade é a grande responsável pelos processos utilizados nos registros, sendo a matriz para a formação das mais diversas análises, para a interpretação e o controle dos fatos ocorridos, possibilitando ao usuário a leitura e interpretação dos relatórios contábeis gerados. Visa a quantificar tudo o que ocorre na organização, simultaneamente fornecendo dados capazes de gerar informações suficientes para a correta tomada de decisões dos gestores.

Conforme Marion (2007:23), a Contabilidade é um forte instrumento que auxilia a administração a tomar decisões, pois apura os dados econômicos, registrando-os e apresentando-os em relatórios. Ainda Marion (2007:23) relata que os relatórios resultantes da escrita contábil fornecem aos seus usuários os principais fatos registrados em determinado período de tempo.

De uma maneira muito ampla, a Contabilidade, minimamente, tem a obrigatoriedade de atender aos órgãos governamentais e reguladores; da mesma forma ela fornece informações contábeis que visam a atender às necessidades de planejamento da organização, que é a gestão pelos resultados processados dos fatos contábeis registrados.

As referências dos conceitos em termos de definição dos objetivos da Contabilidade são emanadas pelos órgãos reguladores, dentre os quais:

International Accounting Standards Board (IASB), Financial Accounting Standards Board (FASB), ambos internacionais, a Comissão de Valores Mobiliários (CVM) e o

Conselho Federal de Contabilidade (CFC), ambos atuantes no Brasil. A Contabilidade é parte integrante do sistema que gera informações para usuários externos e internos e está orientada pelos princípios de contabilidade (HANSEN; MOWEN, 2001:28).

informação meramente quantitativa da contabilidade, mas também são capazes de gerar informação qualitativa das ações da organização.

A Contabilidade Gerencial tem como foco principal a geração de informações para os usuários internos da organização que irão, com base nessas informações, tomar decisões (HANSEN; MOWEN, 2001 apud GUERREIRO,

FREZATTI, LOPES, PEREIRA, 2005:12). A contabilidade almeja, ao mesmo tempo, ser abrangente e sintética nos resultados, ajustando-se constantemente para se adaptar às mudanças das necessidades dos gestores frente às mudanças que ocorrem no meio em que estão inseridas (LOUDERBACK et al., 2000 apud

FREZATTI, 2005:11). A Contabilidade Financeira também é aplicável às organizações do terceiro setor, porque necessitam, assim como as demais, administrar o uso dos recursos captados e aplicados para alcançar seus objetivos estabelecidos, objetivos esses que vão muito além dos financeiros. Portanto, necessitam das informações que são disponibilizadas pela Contabilidade para que possam fazer a gestão das entidades com maior direcionamento financeiro.

Para que as organizações do terceiro setor possam permanecer ativas e competitivas em um mercado cada vez mais concorrido, pois, segundo o IBGE (2010), as Organizações do Terceiro Setor saltaram de cerca de 107 mil em 1996 para mais de 400 mil em 2008, é necessário perceber as variáveis que afetam a excelência de uma organização no mercado em que atua. É importante, para uma organização, que os gestores identifiquem primeiramente as boas práticas contábeis adotadas e possam atuar sobre elas buscando melhorar os resultados. Portanto, a importância da compreensão das práticas contábeis torna-se evidente, pois, com isso, é possível aliar as práticas Contábeis para ser um apoio na forma de administrar uma organização de maneira mais eficiente. O gestor é o elemento que gerencia, administra os componentes organizacionais, monitora o desempenho da organização e é um dos principais responsáveis na sua condução, buscando atingir os objetivos organizacionais (OYADOMARI, 2008:55).

É importante, ainda, ressaltar a importância de explorar a cultura das organizações do terceiro setor brasileiras, que ainda é muito forte no voluntariado e muito fraca quando se aborda o tema gestão utilizando as práticas contábeis para tal. A dura realidade que se demonstra na atualidade é que as organizações do terceiro setor passam por uma crise de recursos, muitas vezes financeira e de pessoas, normalmente provocadas pela falta de gestão, como afirma a Associação Brasileira de Captação de Recursos (ABCR).

Segundo dados do IBGE (Instituto Brasileiro de Geografia e Estatística), em uma pesquisa realizada em 2008, estimava-se que existiam aproximadamente 400 mil organizações do terceiro setor atuantes no país. Dados de uma pesquisa do Instituto Fonte e da Fundação Itaú Social, publicada em 2009, com apoio do Instituto Paulo Montenegro e IBOPE Inteligência publicada no portal da SPs/G (Social Partners Group), mostraram que, com relação à natureza jurídica das organizações

não governamentais, 74% são de associações sem fins lucrativos, 21% de Organizações da Sociedade Civil de Interesse Público (OSCIP) e 4% e 1% de Fundações ou Institutos Empresariais e Outros, respectivamente.

Ainda segundo o Relato Setorial número 3 divulgado pelo BNDES em julho de 2001, foi estimado no ano de 1995 mais de um milhão e meio de pessoas ocupadas em atividades ligadas ao Terceiro Setor, e 2,2% das pessoas ocupadas em relação ao total da mão de obra empregada no país.

Na sequência, o mesmo relatório divulga que o gasto social do governo federal em todo o Brasil, exclusive a previdência, foi de R$ 141 bilhões em 1998 e de R$ 149 bilhões em 1999. Já com a renúncia fiscal, com a previdência alcançou R$ 4,2 bilhões, R$ 6 bilhões com Cofins e mais 20 bilhões entre imunidades e isenções de outros impostos.

Quanto às regiões onde mais se localizam as organizações, conforme a pesquisa, distribuem-se em: 53% no Sudeste; 21% no Sul; 14% no Nordeste; 8% no Centro-Oeste e apenas 4% no Norte.

gestão que necessitam ser superados, pois essas organizações dependem de efetivos planejamentos para poderem, adequadamente, avaliar os resultados do seu trabalho.

As organizações do terceiro setor passaram a desempenhar papel fundamental na sociedade brasileira, na medida em que fazem parte da solução para os problemas socioeconômicos do desenvolvimento nacional. A sociedade está tomando consciência de que necessita participar dessas soluções, e muitas organizações têm agido com propriedade para alcançar tais objetivos (Associação Municipal de Apoio Comunitário - AMAC).

Para transpor essas barreiras que podem ameaçar sua existência e eficiência, tais organizações precisam utilizar as informações Contábeis como um novo instrumento que garanta o cumprimento dos objetivos estabelecidos pela organização, tais como: atuar por meio das redes sociais; criar ferramentas eficazes de controle que possibilitem a avaliação do impacto das ações executadas; e obter maior notoriedade divulgando o resultado do trabalho realizado.

O terceiro setor cresce quantitativa e qualitativamente e passa a participar no âmbito das políticas públicas, recebe atenção da mídia, mobiliza recursos, abre oportunidades de trabalho, aumenta o processo de universalização dos direitos e deveres da cidadania. O terceiro setor, no Brasil, depende, como já mencionado, da sua resposta aos desafios do gerenciamento. Assim, verifica-se que, na ausência de informações claras, acessíveis e isentas de desvios, a sociedade se mantém na boa e conhecida postura brasileira da simpatia, mas sempre desconfiada (RITS, 2008:1).

1.1 Problema de pesquisa

Esse novo ambiente social e econômico exige dos setores público e privado e do terceiro setor métodos cada vez mais modernos e eficientes de gestão, sugerindo técnicas inovadoras que possibilitem uma melhor orientação e eficácia organizacional.

Para Diniz e Mattos (2003:1), antes dos anos da década de 1980, o macroambiente das organizações do terceiro setor apresentava-se muito estável, pois existia, naquele momento, uma relativa quantidade de fontes de financiamento e quase nenhuma exigência com relação à eficácia e aos impactos apresentados em seus resultados. Como consequência, a Contabilidade ficou sempre em segundo plano para essas organizações. Embora o terceiro setor seja frequentemente explorado como um novo campo de estudo às inovações de administração e gestão, quase não há o desenvolvimento de novas teorias a ele voltadas.

Portanto, a questão norteadora do presente trabalho é: Como está sendo utilizada a Contabilidade nas Organizações do Terceiro Setor Qualificadas como OSCIP da Grande São Paulo?

Como já constatado pela pesquisa desenvolvida pelo Instituto Fonte e da Fundação Itaú Social, publicado em 2009, com apoio do Instituto Paulo Montenegro e IBOPE Inteligência no portal da SPs/G (Social Partners Group), 53% das

Organizações do Terceiro Setor estão localizadas na Região Sudeste do Brasil, e o estado de São Paulo responde por 33,1% do PIB Nacional, sendo que 2/3 do PIB do estado está concentrado nos municípios que compõem a Grande São Paulo. (Fundação Seade; Instituto Brasileiro de Geografia e Estatística - IBGE, 2010).

1.2 Objetivos

1.2.1 Objetivo Geral

1.2.2 Objetivos Específicos

Os objetivos específicos deste trabalho são:

buscar na literatura arcabouços teóricos que possibilitem avaliar as práticas contábeis utilizadas pelas organizações do terceiro setor qualificadas como OSCIP;

identificar que relatórios contábeis devem ser utilizados por ela, segundo a legislação para o terceiro setor, e de qual forma estão sendo utilizados; identificar se as práticas contábeis utilizadas pelas organizações do

terceiro setor estão adequadas à resolução CFC nº 1.409/2012.

1.3 Justificativa

A relevância deste trabalho se baseia na importância de evidenciar quais práticas de contabilidade são adotadas pelas organizações do terceiro setor qualificadas como OSCIP, da Grande São Paulo, em que são trabalhadas as temáticas das práticas contábeis, obrigatoriedade, atendimento à regulamentação e transparência das organizações do terceiro setor.

Desse modo, é importante para as entidades do terceiro setor ter um quadro de profissionais qualificados, de maneira que a organização possa estabelecer as metas e realizá-las e, acima de tudo, geri-las, com o objetivo específico de saber se os objetivos preestabelecidos foram alcançados. A alta capacidade de mobilizar socialmente o que as organizações do terceiro setor possuem lhes possibilita ter um espaço entre as pressões pela profissionalização de suas ações.

setor, introduzidas pela ITG (Interpretação Técnica Geral) 2002 aprovada em setembro de 2012, e o pensamento gerencial desenvolvido em organizações do terceiro setor.

As Interpretações Técnicas Gerais (ITG) são as orientações emitidas pelo Conselho Federal de Contabilidade que estabelece critérios e procedimentos específicos de avaliação, de reconhecimento das transações e variações patrimoniais, de estruturação das demonstrações contábeis e as informações mínimas a serem divulgadas em notas explicativas de entidade sem finalidade de lucros.

Este setor vem despertando o interesse de pesquisadores e teóricos por diversas razões, principalmente por seu substancial crescimento e abrangência, e pelo papel social que estão desempenhando nas comunidades locais, desde a geração de emprego, renda e melhoria da qualidade de vida. Ademais, propõe o desenvolvimento da cidadania, a consciência e as práticas de responsabilidade social e possibilita o controle e a gestão social das ações públicas (RITS, 2008:2).

Este estudo apoia-se na necessidade de identificar as práticas de Contabilidade das organizações do terceiro setor e se tais práticas são suficientemente transparentes quanto aos recursos administrados. Ao final, é apresentado um plano de contas sugerido pela ITG 2002 para as organizações do setor.

O terceiro setor é constituído por organizações sem fins lucrativos e com um objetivo social definido. Comumente, elas dependem de recursos oriundos de doações, patrocínios, transferência de fundos, leis de incentivo, parcerias e de trabalho voluntário. Suas atividades são de caráter público, apesar de serem pessoas jurídicas de direito privado, ou seja, é o privado atuando onde o público não tem competência, capacidade ou deixa lacunas para atender às demandas socioeconômicas da sociedade.

papel da mais alta importância social, e os resultados são perceptíveis para toda a população.

As organizações estão inseridas em uma nova realidade social, implicando formas de gestão diferentes daquelas até então utilizadas. Cabe ressaltar que as organizações sociais têm particularidades únicas ligadas ao ramo de atuação e ambiente no qual estão inseridas, corpo de dirigentes, entre outras variáveis, que precisam ser consideradas durante o seu processo de estruturação. A gestão voltada a essas organizações deve estar fundamentada em estruturas organizacionais capazes de expressar uma personalidade própria dessas organizações, que buscam a realização de um projeto social voltado exclusivamente aos seus objetivos estatutários.

As agências internacionais de cooperação, por sua vez, estão exigindo clareza e controle no gerenciamento dos projetos. O fortalecimento do terceiro setor impulsiona as OTS (Organizações do Terceiro Setor) a oferecer respostas aos desafios encontrados à expansão e qualificação de suas atividades, as quais são elencadas em (Rits, 2008: 3):

“1. produzir e disseminar informações sobre o que é e o que faz o

terceiro setor;

2. melhorar a qualidade e eficiência da gestão de organizações e programas sociais;

3. aumentar a base de recursos e a sustentabilidade das organizações da sociedade civil de interesse público;

4. criar condições para o aumento da participação voluntária dos

cidadãos.”

1.4 DELIMITAÇÃO DO ESTUDO

Das 160 organizações contatadas, apenas 68 aceitaram participar da pesquisa; oito devolveram o questionário fora do prazo estabelecido e não foram computadas neste estudo. Assim, esta pesquisa se restringe ao estudo das práticas contábeis por meio das organizações sem fins lucrativos qualificadas como OSCIP, da Grande São Paulo.

1.5 ESTRUTURA DA DISSERTAÇÃO

Este trabalho está estruturado como se segue:

Capítulo 1: problema de pesquisa, apresentação da introdução do estudo, objetivos, justificativa e delimitação do estudo.

Capítulo 2: apresentação do referencial teórico, abordando, além das características das organizações do terceiro setor, sua classificação, as práticas contábeis adotadas segundo as exigências para a prestação de contas e como estão as práticas internas de Contabilidade.

Capítulo 3: apresentação dos aspectos metodológicos, o tipo de pesquisa, o método de coleta, o tratamento, a organização e a análise dos dados.

Capítulo 4: desenvolvimento da discussão, interpretação e análise dos dados obtidos por meio das respostas do questionário de pesquisa.

2 REVISÃO DA LITERATURA

Inicialmente, a revisão da literatura aborda a definição de entidades do terceiro setor, suas características e suas classificações em grupos. São analisadas: as práticas contábeis adotadas por essas organizações do terceiro setor, quais as adaptações necessárias nas demonstrações, a fundamentação legal, a prestação de contas e seus relatórios mais utilizados, para quais órgãos as entidades prestam contas e, por fim, as práticas de contabilidade que são recomendadas.

2.1 Características das Organizações do Terceiro Setor

Para Zanluca (2006:12), as organizações sem fins lucrativos, conhecidas como terceiro setor, são entidades não governamentais (ONGs), visto que não visam ao lucro, e ainda possuem objetivos sociais, filantrópicos, artísticos culturais, religiosos e recreativos. O terceiro setor é constituído pelas organizações privadas sem fins lucrativos que geram bens e serviços públicos e privados. Todas elas possuem como objetivo o desenvolvimento econômico, político, social e cultural no meio em que atuam.

O terceiro setor no Brasil remonta ao período do Império. Segundo a Confederação das Santas Casas de Misericórdia, Hospitais e Entidades Filantrópicas (CMB), neste país, a Irmandade da Santa Casa de Misericórdia instalou-se em Olinda desde 1539, sendo a primeira instituição hospitalar do país destinada a atender aos enfermos dos navios do porto e moradores; logo depois, instalou-se em Santos (1543), Vitória (1545) e em Salvador (1549), onde realiza trabalhos sociais e filantrópicos até hoje. Já na cidade de São Paulo, a Santa Casa, está presente aproximadamente desde 1560. O termo foi desenvolvido no período da Primeira República pelas ações sociais de caráter religioso, que sofreram uma forte influência da colonização portuguesa e do domínio da Igreja Católica.

O título de Utilidade Pública Federal (UPF) é o reconhecimento da União aos relevantes serviços prestados pelas associações e fundações constituídas no País, que servem desinteressadamente à sociedade. Da declaração de UPF não decorre nenhum benefício ou vantagem à entidade. A principal finalidade é o reconhecimento do caráter de entidade de Utilidade Pública Federal. As entidades sem fins lucrativos (associações e fundações), legalmente constituídas no País, que comprovadamente apresentem relatórios circunstanciados dos três anos antecedentes à formulação do pedido, promovam a educação ou exerçam atividade de pesquisa científica, cultural, artística ou filantrópica, de caráter geral ou indiscriminado, predominantemente, podem requer o título (Portal do MJ).

Como relata Chamon (2007: 47), as organizações do terceiro setor são heterogêneas, e englobam desde modernas práticas de gestão e fomento da cidadania até as chamadas ‘modernizações conservadoras’, aquelas que valorizam mais o discurso do que a prática.

No atual cenário brasileiro, o Terceiro Setor assumiu a posição de um importante parceiro estratégico do governo, capaz de otimizar o resultado final com todo o conhecimento coletado e sistematizado ao longo dos anos de prática, a partir do qual o governo pode estabelecer planos de ação e metas de controle. A iniciativa privada também exerce um importante papel para o terceiro setor, agregando a ele conhecimentos de gestão já implementados e testados de alguma forma na sociedade, possuindo indicadores de resultados e perspectivas de aprimoramento. Ademais, as Entidades do Terceiro Setor atuam como parceiras do Governo nos serviços prestados e recursos aplicados, sendo elas subordinadas às ações dos órgãos públicos de regulamentação e sempre fiscalizadas pelos Ministérios Público e da Justiça.

atividades públicas, principalmente de bem-estar social, com a administração privada (por empresas, pessoas físicas voluntárias etc.) e não estatal.

Todas as entidades do Terceiro setor que atendam aos requisitos da Lei nº 9.790/99 e Decreto nº 3.100/99 podem obter o título de OSCIP, e da mesma forma podem obter o Título de Utilidade Pública Federal conforme o disposto na Lei nº 91/1935. A diferenciação entre os títulos são:

OSCIP Utilidade Pública Tempo de prestação de serviço

exigido Não há Comprovar no mínimo três anos de atividades Serviços à Saúde 100% gratuitos Parcela mínima de 60% de gratuidade Serviços à Educação 100% gratuitos Parcela mínima de 20% de gratuidade

Pode remunerar os dirigentes

Sim, desde que a remuneração esteja dentro do valor de mercado

Sim, mas respeitando uma série de regras, entre elas que a remuneração tem que ser inferior a 70% do limite da remuneração para os Servidores Públicos do Poder Executivo Federal Isenção da quota patronal do

INSS Não tem direito Tem direito

QUADRO 1 - COMPARATIVO ENTRE OSCIP X UPF

Fonte: O Autor.

As OSCIPs têm como vantagens: a dedutibilidade do Imposto de renda das pessoas jurídicas, a possibilidade de remunerar os dirigentes e a celebração de termos de parceria com o poder público, mas não goza o direito da isenção da cota patronal do INSS, e entidades da área de educação e saúde têm restrições à qualificação como OSCIP.

social. Contudo, atentemos para tão somente o que é feito com seriedade e responsabilidade.

A Lei n° 9.790, de 23 de março de 1999, dispõe sobre a qualificação como OSCIP, institui e disciplina o Termo de Parceria e dá outras providências. Essa lei surgiu e criou uma nova qualificação para pessoas jurídicas de direito privado sem fins lucrativos. Essa titulação ou qualificação, conferida pelo governo federal, pode ser obtida por associações civis e fundações privadas mediante requisitos e procedimentos objetivos estabelecidos em lei. Adicionalmente, seu objetivo é reconhecer o caráter público de um conjunto de organizações da sociedade civil que até então não eram reconhecidas pelo Estado. Tal movimento ficou conhecido como “O marco do terceiro setor no Brasil”.

O Decreto nº 3.100, de 30 de junho de 1999, regulamentou a Lei nº 9.790, de 23 de março de 1999, que dispõe sobre a qualificação de pessoas jurídicas de direito privado, sem fins lucrativos, como OSCIP, institui e disciplina o Termo de Parceria e dá outras providências. Esse Decreto regulamenta as seguintes questões: − as obrigações, os documentos e os atos necessários para a entidade que estiver pleiteando o título de OSCIP (artigos 1º, 5º, 11, 12, 18, 19, 21, 22 e 26);

− os métodos e detalhes que devem ser observados pelo administrador público que vai conceder a titulação (artigos 2º, 3º, 8º, 9º, 10, 13, 14, 15, 17, 23, 24, 25, 27, 28, 29, 30, 31 e 32);

− a interpretação dos conceitos determinados pela Lei nº 9.790/99 (artigos 6º e 7º);

− os ajustes de direitos das partes (artigo 16);

− e outros casos genéricos (artigos 4 e 20).

Para que as organizações possam obter a qualificação como OSCIP, é necessário que a entidade preencha os seguintes requisitos:

pode haver remuneração aos dirigentes desde que cumpridas as médias de remuneração praticadas no mercado;

− ter como objetivo social no mínimo uma das atividades previstas no artigo 3º da Lei n° 9.790/99;

− possuir estatuto cujas normas disponham sobre as regras internas, especificadas no artigo 4º da lei das OSCIPs:

observância dos princípios da legalidade, impessoalidade, moralidade, publicidade, economicidade e eficiência;

adoção de práticas de gestão administrativa, necessárias e suficientes a coibir a obtenção, de forma individual ou coletiva, de benefícios ou vantagens pessoais, em decorrência da participação no respectivo processo decisório;

constituição de conselho fiscal;

previsão de que, em caso de dissolução da entidade, o respectivo patrimônio líquido (patrimônio social) será transferido a outra pessoa jurídica qualificada nos termos da lei;

previsão de que, na hipótese de a pessoa jurídica perder a qualificação instituída por essa lei, o respectivo acervo patrimonial disponível, adquirido com recursos públicos durante o período em que perdurou aquela qualificação, será transferido a outra pessoa jurídica qualificada nos termos da lei.

normas das prestações de contas que devem ser observadas pela entidade, que irão determinar, no mínimo, a observância dos princípios fundamentais de contabilidade e das Normas Brasileiras de Contabilidade.

público os termos de parceria, que são uma alternativa aos convênios no sentido de haver maior agilidade na prestação de serviços à sociedade.

Segundo Freeman e Shoulders (1993, p.8 apud Olak e Nascimento, 2010),

as entidades sem fins lucrativos apresentam as seguintes peculiaridades: a) Lucro (profit): o lucro não é a razão da existência dessas entidades.

b) Propriedade (ownership): essas entidades pertencem à sociedade como um todo.

Não são caracterizadas pela divisão do capital em partes, que podem ser trocadas ou vendidas.

c) Fontes de recursos (resources): as contribuições de recursos financeiros não

geram direito ao doador da participação proporcional nos bens ou serviços da organização.

d) Decisões políticas e operacionais (policy & operating decisions): a maioria das

decisões políticas e algumas das decisões das atividades são tomadas via assembleia geral, por membros de diversos segmentos da sociedade, direta ou indiretamente eleitos.

Segundo Summers (1991:432 apud Olak e Nascimento 2010:4), além das características acima apresentadas, a responsabilidade gerencial difere das demais organizações lucrativas: em uma organização sem fins lucrativos, a gestão da entidade não tem que buscar retorno financeiro, mas sim retornos sociais. Ademais, é responsável pela realização das diretrizes propostas pela organização ou pelo cumprimento da missão estabelecida em estatuto social, dentro do seu orçamento financeiro e do planejamento estratégico.

No QUADRO 2, a seguir, as características das entidades sem fins lucrativos:

1 Objetivos institucionais Provocar mudanças sociais (DRUCKER, 1994:XIV) 2 Principais fontes de recursos financeiros e materiais Doações, contribuições, subvenções e prestação de serviços comunitários 3 Lucro Meio para atingir os objetivos institucionais e não um fim 4 Patrimônio/Resultados Não há participação/distribuição aos provedores 5 Aspectos fiscais e tributários Normalmente são imunes ou isentas

6 Mensuração do resultado Social Difícil ser mensurado monetária e economicamente (SUMMERS; MOSCOVE, SIMKIN) QUADRO 2 - RESUMO DAS CARACTERÍSTICAS DAS ENTIDADES SEM FINS DE

LUCROS

Fonte: Olak e Nascimento (2010, p.7)

Conforme Milani Filho (2004:36), as organizações do terceiro setor possuem as seguintes características:

− não têm proprietários;

− são organizações não governamentais com autonomia diretiva;

− suprem, em parte, o papel do Estado na atenção a determinadas necessidades sociais;

− têm estrutura e presença institucional;

− são constituídas pelo interesse do social e, portanto, buscam proporcionar benefícios sociais;

− são unidades econômicas;

− necessitam de recursos para a própria sobrevivência e manutenção das atividades (esses recursos podem ser públicos e/ou privados);

− não deve existir qualquer distribuição de resultados aos seus membros ou colaboradores, reinvestindo os superávits obtidos;

A grande variedade de organizações sem fins lucrativos se deve ao fato de existirem inúmeros programas de natureza social com lacunas de atendimento deixadas pelo setor público.

2.1.1 Classificação por Áreas de Atuação das Organizações do Terceiro Setor

Para Pereira (1995:33) é frequente a afirmação de que existem, basicamente, duas classificações de entidades: as que visam essencialmente à obtenção de lucro (segundo setor), e as que buscam predominantemente objetivos sociais (terceiro setor).

As organizações do terceiro setor são classificadas por áreas de atuação, da mesma forma como as atividades privadas são segmentadas. De acordo com a Classificação Internacional de Organizações Não Lucrativas, a classificação utilizada internacionalmente é elaborada e apresentada em grupos e subgrupos, conforme segue (HUDSON, Mike. 1999:237, Apud Olak, 2010:12):

cultura e recreação;

educação e pesquisa;

saúde;

serviços sociais;

meio ambiente;

desenvolvimento e habitação;

lei, direito e política;

promoção de voluntários e intermediários para filantropia;

assuntos internacionais;

religião;

associações profissionais e sindicatos;

demais atividades não classificadas.

GRUPO 1 Cultura e Recreação Esportes, arte, museus, zoológicos, recreação, clubes sociais

GRUPO 2 Educação e Pesquisa

Escolas e educação superior, treinamento vocacional

Pesquisa médica, ciência e tecnologia, estudos e política empresarial

GRUPO 3 Saúde

Hospitais, reabilitação, asilos, saúde mental

Saúde pública, educação sanitária

GRUPO 4 Serviços Sociais

Bem-estar da criança, serviço para jovens, famílias, idosos e deficientes Ajuda de emergência, complementação de rendimentos, assistência material

GRUPO 5 Meio Ambiente

Conservação de recursos naturais, controle da poluição

Proteção e bem-estar dos animais, vida selvagem e preservação de ambientes rurais

GRUPO 6 Desenvolvimento e Habitação Habitação

Emprego e treinamento

GRUPO 7 Lei, Direito e Política

Organizações de direito, minorias étnicas, associações civis

Serviços legais, prevenção do crime, reabilitação de delinquentes, apoio às vítimas

Partidos políticos

GRUPO 8 Intermediários Filantrópicos e Promoção do Voluntariado

Grupos econômicos de concessão de recursos, organizações de captação de recursos

Organizações de intermediários

GRUPO 9 Atividades Internacionais

Programas de intercâmbio, assistência de desenvolvimento, amparo em desastres

Direitos humanos e organizações pacifistas

GRUPO 10 Religião Organizações religiosas

GRUPO 11 Associações Profissionais e Sindicatos Organizações de empregados, sindicatos, associações profissionais

GRUPO 12 Não classificados em outros grupos Não classificados em outros grupos QUADRO 3 - CLASSIFICAÇÃO DAS ENTIDADES SEM FINS LUCRATIVOS

Pelo regulamento das OSCIPs, a Lei nº 9.790, de 23 de março de 1999, destaca que, para a obtenção da qualificação como OSCIP, é necessário que a entidade tenha como objetivo social, no mínimo, uma das seguintes atividades, previstas no artigo 3º da referida lei:

− assistência social;

− cultura, defesa e conservação do patrimônio histórico e artístico; − educação gratuita;

− promoção gratuita da saúde; − segurança alimentar e nutricional;

− defesa, preservação e conservação do meio ambiente e promoção do desenvolvimento sustentável;

− promoção do voluntariado;

− promoção do desenvolvimento econômico e social e combate à pobreza; − experimentação, não lucrativa, de novo modelo socioprodutivo e de sistemas alternativos de produção, comércio, emprego e crédito;

− promoção de direitos estabelecidos, construção de novos direitos e assessoria jurídica gratuita;

− promoção da ética, da paz, da cidadania, dos direitos humanos e da democracia;

− estudos e pesquisas, desenvolvimento de tecnologias alternativas, produção e divulgação de informações e conhecimentos técnicos e científicos relativos às atividades anteriormente citadas.

I- Quanto às atividades que desempenham: são analisados os aspectos comuns relacionados às múltiplas atividades que desempenham, registrando-se:

Entidades de caráter beneficente, filantrópico e caritativo.

Entidades de assistência à saúde.

Entidades religiosas.

Entidades de caráter cultural, educacional, científico, instrutivo, artístico e literário.

Entidades sindicais.

Sociedades cooperativas.

II- Quanto à origem dos recursos financeiros e materiais: as doações, contribuições e subvenções constituem as principais fontes de recursos das entidades. Algumas dessas organizações sobrevivem, ainda, de taxas cobradas da comunidade pelos serviços oferecidos, cobrança de manutenção dos sócios e associados. Portanto, considerando as opções anteriores, pode-se estruturar outro tipo de classificação:

a) Entidades que dependem fundamentalmente das subvenções governamentais: essas entidades são consideradas de utilidade pública, portadoras do Certificado de Entidade de Fins Filantrópicos, concedido pelo Conselho Nacional de Assistência Social.

b) As que são independentes de subvenções do governo: trata-se daquelas entidades que têm como principais fontes de recurso as contribuições, doações, a cobrança de taxas de serviços dos sócios, associados e da comunidade em geral.

a) as que atendem toda a comunidade de maneira irrestrita e incondicionalmente;

b) as que possuem restrição nos seus benefícios; apenas atendem ao seu quadro social.

Portanto, o terceiro setor complementa ou realiza as ações do governo, uma vez que atende às necessidades da sociedade nas lacunas deixadas por esse, por não poder supri-las por falta de capacidade ou outra limitação de atuação por diversos fatores.

2.2 Práticas Contábeis nas Organizações do Terceiro Setor

A Contabilidade é uma ciência, e através dela é possível prover informações aos usuários com diversas demonstrações e análises de natureza econômica e financeira. Como ressalta Marion (2007, p. 25), “A Contabilidade pode ser considerada como sistema de informação destinado a prover seus usuários de dados para ajudá-los a tomar decisão”.

A prática da Contabilidade pelas Organizações do Terceiro Setor não foge à regra do que é determinado pela Lei nº 6.404/76 (Lei das Sociedades Anônimas), mas tem características atípicas, que foram normalizadas pelo CFC para a sua utilização nas Entidades Beneficentes de Assistência Social (MACHADO, 2008, p.77).

A Lei nº 6.404/76, já alterada pelas Leis nº 11.638/2007 e nº 11.941/2009, lista em seu artigo 176 as demonstrações financeiras obrigatórias às Sociedades Anônimas e demais empresas:

1. Balanço Patrimonial (BP);

2. Demonstração dos Lucros e Prejuízos Acumulados (DLPA); 3. Demonstração do Resultado do Exercício (DRE);

A Lei nº 11.638/2007 implementou duas novas demonstrações financeiras, a DFC, que substituiu a Demonstração de Origens e Aplicações de Recursos (DOAR), que passa a ser facultativa, e a DVA, obrigatória somente para as companhias de capital aberto. Segundo a Lei nº 6.404/76, as demonstrações contábeis são utilizadas para a prestação de contas sob os aspectos públicos de responsabilidade da empresa perante os acionistas, o governo e a sociedade em geral.

A Lei nº 11.941/2009 atualizou alguns pontos que estavam defasados em relação ao âmbito internacional, especialmente na estrutura do BP. Em conjunto, as Leis nº 11.638/2007 e nº 11.941/2009 realizaram grandes alterações nos procedimentos contábeis no Brasil, proporcionando maior transparência em seus demonstrativos contábeis.

As demonstrações contábeis que devem ser elaboradas pela entidade sem finalidade de lucros são o Balanço Patrimonial, a Demonstração do Resultado do Exercício, a Demonstração da Mutação do Patrimônio Líquido e a Demonstração do Fluxo de Caixa, como previsto na NBC TG 26 ou na seção 3 da NBC TG 1000, quando aplicável.

As organizações do terceiro setor, de acordo com as revogadas NBCs T 10.4 e 10.19, regidas hoje pela atual ITG 2002, aprovada em 21 de setembro de 2012, apresentam termos e contas específicos em seus demonstrativos, conforme demonstrado no QUADRO 4, na página seguinte.

Nas demonstrações contábeis das organizações do terceiro setor, há termos específicos diferentes das entidades com fins lucrativos. As demonstrações contábeis têm suas nomenclaturas alteradas, exatamente para facilitar a visualização e demonstrar a existência da diferença entre a entidade que tem o lucro e outra que, mesmo possuindo superávit, irá reinvesti-lo na atividade-fim, como determinado no objeto do seu estatuto social.

NORMA SOCIETÁRIA NOMENCLATURA DO DEMONSTRATIVO NORMA DAS ENTIDADES DE FINS NÃO ECONÔMICOS ANTES DA ITG 2002

NORMA DAS ENTIDADES DE FINS NÃO ECONÔMICOS - ITG 2002 ALTERADA PARA NBCT 3.2 No Balanço Patrimonial se alteram as expressões:

Patrimônio Líquido e Lucro ou Prejuízo

NBCT 10.4.4 /

10.19.3.2 ITG 2002

Patrimônio Social Déficit ou

Superávit

NBCT 3.3 Demonstração do Resultado do

Exercício (DRE) NBCT 10.4.51 ITG 2002

Demonstração do Déficit ou

Superávit

NBCT 3.5.1 Demonstração da Mutação do Patrimônio Líquido

NBCT 10.4.6 ITG 2002

Demonstração das Mutações do Patrimônio Líquido

NBCT 3.6.3

Demonstração de Origens e Aplicação

de Recursos NBCT 10.4.7 ITG 2002

A palavra Resultado é alterada para Déficit ou Superávit QUADRO 4 - COMPARATIVO ENTRE AS NORMAS SOCIETÁRIAS E DAS

ORGANIZAÇÕES DO TERCEIRO SETOR

Fonte: Machado (2008, p. 99) - adaptado pelo autor.

Segundo o decreto nº 2.536 de 06 de abril de 1998, revogado pelo decreto nº 7.237 de 20 de julho de 2010. as demonstrações contábeis que deveriam ser elaboradas e divulgadas pelas entidades sem fins lucrativos na vigência da regra anterior a ITG 2002 eram: BP, DRE, DMPL, DOAR e Notas Explicativas.

“Art. 4° Para fins do cumprimento do disposto neste Decreto, a pessoa jurídica deverá apresentar ao CNAS, além do relatório de execução do plano de trabalho aprovado, pelo menos, as seguintes demonstrações contábeis e financeiras, relativas aos três últimos exercícios:

I – balanço patrimonial;

II – demonstração do resultado do exercício; III – demonstração de mutação do patrimônio;

IV – demonstração das origens e aplicação de recursos; V – notas explicativas.

previdenciárias devidas como se a entidade não gozasse da isenção.”

Pela edição da ITG 2002, passam a assim vigorar:

1. “As demonstrações contábeis, que devem ser elaboradas pela entidade sem finalidade de lucros, são o Balanço Patrimonial, a Demonstração do Resultado, a Demonstração das Mutações do Patrimônio Líquido e a Demonstração dos Fluxos de Caixa, conforme previsto na NBC TG 26 ou na seção 3 da NBC TG 1000, quando aplicável.

2. No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Liquido; e a conta Lucros ou Prejuízos Acumulados por Superávit ou Déficit. Nas Demonstrações do Resultado, das Mutações do Patrimônio Líquido e dos Fluxos de Caixa as palavras lucro ou prejuízo devem ser substituídos por superávit ou déficit do período. 3. Na demonstração do resultado, devem ser destacadas as informações de gratuidade concedidas e serviços voluntários obtidos, e divulgadas em notas explicativas por tipo de atividade.

4. Na demonstração dos fluxos de caixa, as doações dos associados

devem ser classificadas nos fluxos das atividades operacionais.”

E pela norma da seção 3 da NBC TG 1000:

“O conjunto completo de demonstrações contábeis da entidade deve incluir todas as seguintes demonstrações:

(a) balanço patrimonial ao final do período;

(b) demonstração do resultado do período de divulgação;

(c) demonstração do resultado abrangente do período de divulgação. A demonstração do resultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do patrimônio líquido. A demonstração do resultado abrangente, quando apresentada separadamente, começa com o resultado do período e se completa com os itens dos outros resultados abrangentes;

(d) demonstração das mutações do patrimônio líquido para o período de divulgação;

(e) demonstração dos fluxos de caixa para o período de divulgação; (f) notas explicativas, compreendendo o resumo das políticas

contábeis significativas e outras informações explanatórias.”

No QUADRO 5, a seguir, a apresentação das mudanças:

NORMA NBC 10.19 ITG 2002 NBC TG 1000 SEÇÃO 3 DA

Balanço Patrimonial Sim Sim Sim

Demonstração do Resultado do Exercício Sim Sim Sim Demonstração das Mutações do Patrimônio Social Sim Sim Sim Demonstração das Origens e Aplicações de

Recursos Sim Não Não

Demonstração dos Fluxos de Caixa Não Sim Sim Demonstração do Resultado Abrangente Não Não Sim

Notas Explicativas Sim Sim Sim

QUADRO 5 - COMPARATIVO ENTRE AS NORMAS

Fonte: O Autor.

Na ITG 2002, fica claro nos itens 2, 6 e 7 quais entidades devem adotar a técnica sendo:

“2. A entidade sem finalidade de lucros pode ser constituída sob a natureza jurídica de fundação de direito privado, associação, organização social, organização religiosa, partido político e entidade sindical.

6. Esta Interpretação aplica-se às pessoas jurídicas de direito privado sem finalidade de lucros, especialmente entidade imune, isenta de impostos e contribuições para a seguridade social, beneficente de assistência social e atendimento aos Ministérios que, direta ou indiretamente, têm relação com entidades sem finalidade de lucros e, ainda, Receita Federal do Brasil e demais órgãos federais, estaduais e municipais.

7. Esta Interpretação aplica-se também à entidade sindical, seja confederação, central, federação e sindicato; a qualquer associação de classe; às outras denominações que possam ter, abrangendo

tanto a patronal como a de trabalhadores.”

E no item 5 quem não deve adotar:

“5. Não estão abrangidos por esta Interpretação os Conselhos Federais, Regionais e Seccionais de profissões liberais, criados por lei federal, de inscrição compulsória, para o exercício legal da profissão.”

organização. O BP, para ser útil aos seus usuários, deve refletir, tempestiva e qualitativamente, a situação patrimonial das entidades sem fins lucrativos; caso contrário, perde totalmente o seu valor (OLAK e NASCIMENTO, 2010:68).

Ainda segundo Olak e Nascimento (2010, p.68), “a estrutura patrimonial definida pela Lei das Sociedades por Ações (legislação societária) pode (e deve) ser adotada pelas entidades sem fins lucrativos”. Por esses motivos, algumas adaptações devem ser feitas e se referem à nomenclatura de algumas contas e dos demonstrativos a serem utilizados.

A demonstração de superávit ou déficit do exercício (DSDE), que nada mais é do que a DRE, tem por objetivo mostrar como as receitas de cada categoria foram utilizadas nos diversos programas, eventos, atividades, projetos ou serviços da entidade, conforme as regras determinadas pela administração (fundo irrestrito) ou pelos doadores (fundos temporários e permanentemente restritos). A DSDE mostra, também, o “resultado” (superávit ou déficit) no período.

Pelo FASB 117, o principal objetivo das demonstrações das atividades é gerar informações relevantes sobre:

a) os efeitos de transações e outros eventos e circunstâncias que provocaram mudanças no patrimônio líquido,

b) o relacionamento dessas transações e outros eventos e circunstâncias mútuas e,

c) como os recursos da organização foram usados na consecução de vários programas (MULLER e SCHERER, 2009:72).

voltada às atividades/projetos desenvolvidos, sendo o resultado esperado não o retorno financeiro, mas sim o retorno social das atividades desenvolvidas.

Martins (1983, p. 238 apud Olak e Nascimento 2010: 71), ao citar as terminologias utilizadas para melhor demonstrar as receitas e despesas das entidades sem fins lucrativos, enfatiza que:

“[...] a palavra resultado não é tecnicamente incorreta de todo, mas carrega hoje muito o sentido de resultado em termos de lucro ou prejuízo; por isso está muito vinculada à entidade de fins lucrativos. Como não cabe falar em lucro ou prejuízo para entidades de finalidades não lucrativas, e sim em Superávit ou Déficit, julgamos preferível essa outra denominação (Demonstração do Superávit ou

Déficit das Atividades).”

Independentemente da terminologia utilizada, é fundamental para as organizações do terceiro setor evidenciar as ações em termos de volume de recursos obtidos, custos e despesas empregados nas atividades desenvolvidas dessas organizações.

Por determinação do FAS 117, as organizações sem fins lucrativos precisam elaborar, no mínimo, o BP, a Demonstração das Atividades (DRE) e a DFC. Não é incluída nessa lista a DMPL.

“This Statement establishes standards for general-purpose external

financial statements provided by a not-for-profit organization.1 It specifies that those statements include a statement of financial position, a statement of activities, and a statement of cash flows. This Statement also amends FASB Statement No. 95, Statement of Cash Flows, to extend its provisions to not-for-profit organizations. It also specifies that voluntary health and welfare organizations continue to provide a statement of functional expenses, which is useful in associating expenses with service efforts and accomplishments of

not-for-profit organizations.”

Demonstração de Atividades evidenciará as despesas, como decréscimos no patrimônio (OLAK e NASCIMENTO, 2010:140).

A DFC é uma demonstração importante, pois mostra o fluxo financeiro da entidade durante um determinado período de tempo, especialmente para os usuários não familiarizados com a contabilidade. Ademais, propicia aos gestores a elaboração de um planejamento financeiro, o que permite saber o momento correto em que a entidade contrairá empréstimos para cobrir a falta (insuficiência) de fundos, e quando aplicar o excesso de dinheiro, evitando, assim, as perdas financeiras por motivos inflacionários e proporcionando maior rendimento à empresa (IUDÍCIBUS; MARION apud OLAK e NASCIMENTO, 2010:150).

Ainda segundo esses autores, na contabilidade escriturada por fundos de recursos e aplicações, o fluxo de caixa evidencia os recursos que ingressaram durante um determinado período nas diferentes categorias de fundos e aqueles utilizados para pagamentos diversos, inclusive empréstimos ou transferências financeiras entre diferentes fundos.

Na contabilidade por fundos os ativos e passivos das organizações são agrupados de acordo com seus usos específicos. A contabilidade por fundos é diferente da contabilidade financeira, já que esse ramo se concentra mais na atribuição dos fundos ao invés dos lucros gerados. Organizações sem fins lucrativos obtém fundos de fontes diferentes. Pode ser por empresas que apoiam a organização, ou por indivíduos que doam fundos para a organização. Os fundos adquiridos pela organização têm usos restringidos. Eles devem ser utilizados para a melhoria dos membros da organização ou para as atividades feitas. As empresas ou pessoas que doam dinheiro deve receber um relatório de contabilidade de fundos que tenham as entradas sobre atividades ou melhorias e assim saber para onde o dinheiro que foi doado foi empregado. Existem duas categorias principais de despesas em uma organização sem fins lucrativos, o fundo geral e o fundo com fins específicos. Se as despesas não atenderem as exigências da organização sem fins lucrativos, os fundos não poderão ser usados.

destinados à manutenção das atividades operacionais, e Ativo Permanente Imobilizado Social, sendo este somente os bens destinados a manutenção da função social da entidade.

Ainda segundo Pereira (1995:38) é proposto a segregação na conta Reserva no grupo do Patrimônio Líquido sendo classificada como Reserva de Assistência Técnica, Educacional e Social (RATES), demonstrando o saldo de recursos sociais a aplicar e o Fundo de Assistência Técnica, Educacional e Social (FATES), que tem como objetivo além de controlar os bens aplicados em Ativo Fixo, oferecer condições de conhecermos as Despesas Sociais ocorridas no período considerado.

Pereira (1995:38) considera a FATES, como sendo a “verdadeira Contabilidade por Fundos”, sendo esta a indicada para todas as entidades sem fins lucrativos.

Já a DFC demonstra a origem do dinheiro que entra no caixa em determinado período e, ainda, o Resultado do Fluxo Financeiro. Assim como a DRE, a DFC é uma demonstração dinâmica e também está contida no BP, além de indicar quais foram as saídas e entradas de dinheiro no caixa durante o período e o saldo final desse fluxo.

Segundo Santos (2003: 13), quanto à DVA, essa demonstração evidencia de forma sintética os valores correspondentes à formação da riqueza gerada pela empresa em determinado período e sua respectiva distribuição. Por se tratar de um demonstrativo contábil, suas informações devem ser extraídas da escrituração com base nas Normas Contábeis vigentes e o Princípio Contábil da Competência.

A DVA tem a função de divulgar e identificar o valor da riqueza gerada pela entidade e como essa riqueza é distribuída entre os diversos setores que contribuíram direta ou indiretamente para sua geração. Sua utilização como ferramenta gerencial pode ser, resumidamente, demonstrada da seguinte forma:

2) como índice de mensuração do desempenho social, na medida em que demonstra, na distribuição da riqueza gerada, a participação dos empregados, do governo, dos financiadores e dos próprios acionistas.

A DVA demonstra, pelo seu valor adicionado, a efetiva contribuição da empresa, dentro de uma visão global de desempenho, para a geração de riqueza da economia em que está inserida, sendo resultado do esforço conjunto de todos os seus fatores de produção (SANTOS, 2003: 32). A DVA, que também pode integrar o balanço social, constitui uma importante fonte de informações, uma vez que apresenta esse conjunto de elementos que possibilitam a análise do desempenho econômico da entidade.

Pode ainda ser elaborado e utilizado o balanço social, um conjunto de informações sobre os projetos, benefícios e ações sociais dirigidos aos empregados, investidores, analistas de mercado, acionistas e à comunidade, passando a ser um instrumento estratégico para avaliar o exercício da responsabilidade social corporativa. Nessa demonstração, a empresa divulga o que faz por seus profissionais, dependentes, colaboradores e comunidade, demonstrando a transparência das atividades desenvolvidas.

Nesse contexto, Tinoco (2001, p. 14) afirma que:

“[...] o balanço social é um instrumento de gestão e de informação que visa evidenciar, da forma mais transparente possível, informações econômicas e sociais, do desempenho das entidades,

aos mais diferenciados usuários, dentre estes os funcionários”.

Já Kroetz (2000, p.71) destaca: “[...] o balanço social deve demonstrar quais as políticas praticadas e quais os reflexos no patrimônio, objetivando evidenciar sua participação no processo de evolução social”.

2.2.1 Prestação de Contas das Organizações sem Fins Lucrativos

consigam o seu espaço na sociedade é a conquista de legitimidade em face de toda a sua gama de interessados, o que ocorre pela prestação eficaz de contas (KOSLINSKI, 2007: 125).

Para Milani Filho (2004:35), as questões da transparência e a prestação de contas são elementos essenciais para a própria sobrevivência das entidades, pois elas estão em um ambiente cheio de competição por recursos financeiros e não financeiros. Ainda segundo o autor, aqueles que atenderem melhor às necessidades dos doadores terão maior probabilidade de captação desses recursos.

Para que se possa ter um alto grau de transparência, é necessário que sejam adotados alguns procedimentos pela entidade, no sentido de demonstrar a vontade de total transparência:

- divulgação financeira;

- disponibilidade de informações operacionais e administrativas aos diferentes públicos;

- acesso às instalações físicas;

- divulgação dos nomes dos membros da administração.

Jordan (2005:6) apresenta duas categorias que devem ser atendidas mediante a prestação de contas das organizações do terceiro setor. Primeiramente, têm-se os grandes financiadores, parceiros, doadores e o governo, que requerem formalmente, exigem a prestação de contas, com mecanismos coercitivos. Em segundo lugar, os doadores, os voluntários, os beneficiários, a comunidade atingida e a sociedade em geral. Os primeiros observam a efetividade da aplicação dos recursos e suas formas; os segundos possibilitam a legitimação da entidade, aumentando o grau de confiabilidade e comunicação com o público.

A prestação de contas é fundamental para:

2. governo: por meio da própria legislação regulatória do setor, de conhecimento prévio da organização;

3. doadores eventuais e voluntários: são eles que cotidianamente colocam em prática as atividades-fim da entidade, empenhando dinheiro;

4. beneficiários: são os demandantes das tarefas executadas, a causa de existir de uma organização, devendo sentir-se parte dela, não meros objetos; portanto, devem estar hábeis a participar dos procedimentos organizacionais.

Conforme o art. 209 do Decreto nº 3.048/1999 (Regulamento da Previdência Social), a entidade beneficiada com a isenção da contribuição patronal é obrigada a apresentar, até o dia 30 de abril de cada ano, ao órgão do Instituto Nacional do Seguro Social (INSS) de sua sede, o relatório de suas atividades no exercício anterior, na forma por ele definida, contendo as seguintes informações e documentos:

“I. localização de sua sede;

II. nome e qualificação completa de seus dirigentes;

III. relação dos seus estabelecimentos e obras de construção civil identificados pelos respectivos números do Cadastro Nacional da Pessoa Jurídica ou no Cadastro Específico do Instituto Nacional do Seguro Social;

IV. descrição pormenorizada dos serviços assistenciais, de educação ou de saúde prestados a pessoas carentes, em especial a crianças, adolescentes, idosos e portadores de deficiência, mencionando a quantidade de atendimentos e os respectivos custos, para o caso da pessoa jurídica de direito privado a que se refere o art. 206 do Decreto nº 3.048/1999;

V. demonstrativo mensal por atividade, no qual conste a quantidade de atendimentos gratuitos oferecidos a pessoas carentes, o valor efetivo total das vagas cedidas, a receita proveniente dos atendimentos prestados ao Sistema Único de Saúde, o valor da receita bruta, da contribuição social devida, o percentual e o valor da isenção usufruída, para o caso da pessoal jurídica de direito privado a que se refere o art. 207; e

VI. resumo de informações de assistência social.”

Sobre a guarda de documentos, a entidade é obrigada a manter à disposição do Instituto Nacional do Seguro Social, durante dez anos, os seguintes documentos: