PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO - PUC/SP

Alexandre Akira Goma

Impacto das normas do comitê de pronunciamento contábeis nas empresas do setor da construção civil imobiliária listadas na bolsa de valores

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

ALEXANDRE AKIRA GOMA

IMPACTO DAS NORMAS DO COMITÊ DE PRONUNCIAMENTO CONTÁBEIS NAS EMPRESAS DO SETOR DA CONSTRUÇÃO CIVIL IMOBILIÁRIO LISTADAS

NA BOLSA DE VALORES

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

São Paulo – 2015

BANCA EXAMINADORA

__________________________________________

__________________________________________

__________________________________________ Prof. Dr. Jose Carlos Marion

Prof. Dr. Sergio de Iudícibus

DEDICATÓRIA

AGRADECIMENTOS

A todos amigos e colegas que de alguma forma contribuíram para a conclusão deste trabalho, amigos e colegas que ajudaram antes do início deste curso com ensinamento, apoio e durante o curso com dicas e ajuda.

Agradecer a minha esposa Jane Goma que nos últimos dois anos, carregou e cuidou da nossa família sozinha em função da minha ausência que foi destinada para a conclusão deste curso.

À minha filha Paula Harumi Goma, que em todos os momentos me ajudou sem questionar e sem entender muito bem o motivo e razão. Ao meu pequeno filho Gabriel Kioshi Goma pela renovação de energia toda vez que pedia para brincar comigo.

Ao Prof. José Carlos Marion, pela sabedoria transmitida em sala de aula e ao apoio para conclusão deste trabalho.

Ao Prof. José Roberto Kassai, por aceitar o convite para participar da banca avaliadora e pelas sugestões dadas na dissertação.

Aos queridos professores: Prof. Roberto Fernandes (in memoriam), Prof. Sérgio de Iudícibus, Prof. Carlos Hideo Arima, Prof. Juares Torino Belli, Prof. Napoleão Verardi Galegale, Prof. Rubens Famá e o Prof. Antonio Benedito Silva Oliveira.

Aos meus amigos e colegas de sala.

A contabilidade não é uma ciência exata. É uma ciência social, pois é a ação humana que gera e modifica o fenômeno patrimonial.

RESUMO

Com adoção das Normas Internacionais da Contabilidade as Demonstrações Contábeis tiveram mudanças nas formas de classificação e em sua estrutura no sentindo de tornar mais fácil o entendimento do usuário da contabilidade pela padronização dos registros contábeis. Com a Lei 11.638/07 e a Lei 11.941/09, a contabilidade brasileira deu o primeiro passo para a harmonização da contabilidade internacional. A criação do Comitê do Pronunciamento Contábil – CPC que surgiu após a criação das Leis, é a responsável pela tradução e adaptação das normas internacionais emitidas pela IASB - International Accounting Standards Board. Tais

mudanças alteraram os resultados das empresas do setor de construção civil. A pesquisa foi elaborada com base nos relatórios emitidos pela administração e disponibilizados na internet. Os dados coletados representam cerca de 75% das empresas listadas na BM&F Bovespa. A análise foi elaborada com base nas demonstrações contábeis das empresas do segmento. Foi possível mensurar uma diminuição bastante significativa no setor imobiliário no momento da adoção das novas práticas contábeis.

ABSTRACT

With the adoption of International Accounting Standards, Financial Statements had changes in the forms of classification and structure to make it easier for the user of accounting to understand by the standardization of accounting records. With the Laws 11.638/07 and 11.941/09, Brazilian accounting has taken the first step towards the harmonization of international accounting. The creation of the Accounting Pronouncements Committee - CPC that came after the creation of the Laws, is responsible for the translation and adaptation of international standards issued by the IASB - International Accounting Standards Board. These changes have altered the results of companies in the construction industry. The survey was conducted based on reports issued by the administration and made available on the internet. The collected data represent about 75% of companies listed on the BM&F Bovespa. The analysis was performed based on financial statements of companies in the segment. It was possible to measure a very significant decline in real estate at the time of adoption of new accounting practices.

Key words: Real Estate Construction, International Accounting Standards, Financial Information and Financial Statements.

Sumário

1. Introdução ... 15

2. A Contabilidade ... 19

2.1 Finalidades da Informação Contábil ... 19

2.5 Surgimento do IASB - International Accounting Standards Board ... 20

2.6 Proposta de regulamentação do IFRS ... 24

2.7 Procedimento de convergência de Normas Internacionais no Brasil... 27

2.8 Principais pronunciamentos aplicáveis a Incorporação Imobiliária e Construção Civil 29 2.9 Pronunciamento OCPC 01 – Entidades de Incorporação Imobiliária ... 30

2.10 Pronunciamento CPC 17 – Contratos de Construção; ... 31

2.11 Pronunciamento ICPC 02 – Contrato de Construção do Setor Imobiliário; ... 32

2.12 Pronunciamento OCPC 04 – Aplicação da Interpretação Técnica ICPC 02. ... 32

2.13 Pronunciamento CPC 19 – Empreendimento Controlado em Conjunto – Joint Venture ... 34

2.14 Pronunciamento CPC 01 - Redução ao Valor Recuperável de Ativos ... 34

2.15 Pronunciamento OCPC 02 – Esclarecimentos sobre as Demonstrações Contábeis de 2008 ... 35

2.16 Pronunciamento CPC 04 – Ativos Intangíveis ... 35

2.17 Pronunciamento CPC 06 – Operações de Arrendamento Mercantil ... 36

2.18 Pronunciamento CPC 8 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários ... 36

2.19 Pronunciamento CPC 10 – Pagamento Baseado em Ações ... 36

2.20 Pronunciamento CPC 12 – Ajuste a Valor Presente ... 37

2.21 Pronunciamento CPC 14 – Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação (Fase I) - Transformado em OCPC 03 ... 38

2.22 Pronunciamento CPC 30 – Receita ... 38

2.23 Usuários da contabilidade ... 39

2.24 Demonstrações Contábeis ... 40

2.25 Análise de Balanço ... 41

2.26 Índice de Liquidez ... 43

2.27 Índice de endividamento ... 46

2.28 Indicadores Econômicos ... 48

2.29 História da construção civil no Brasil ... 52

2.30 Sistema de Habitação do Brasil ... 53

2.31 Situação Atual ... 54

3. Problema de Pesquisa e Objetivos do Estudo ... 56

3.1 Justificativas e Contribuições do Estudo ... 56

3.3 Percurso Metodológico ... 57

4. Resultado e Conclusão ... 60

5. Conclusão ... 72

LISTA DE QUADROS

LISTA DE TABELAS

Tabela 1 – Balanço Patrimonial...40 Tabela 2 – Comparação e impactos da adoção das novas práticas contábeis no resultado da Brookfield...60 Tabela 3 – Comparação e impactos da adoção das novas práticas contábeis no resultado da Cyrela...62 Tabela 4 – Comparação e impactos da adoção das novas práticas contábeis no resultado da MRV...64 Tabela 5 – Comparação e impactos da adoção das novas práticas contábeis no resultado da PDG...66 Tabela 6 – Comparação e impactos da adoção das novas práticas contábeis no resultado da Even...67 Tabela 7 – Comparação e impactos da adoção das novas práticas contábeis no resultado da Helbor...68

Tabela 8 – Comparação e impactos da adoção das novas práticas contábeis no resultado da Gafisa...69 Tabela 9 – Comparação e impactos da adoção das novas práticas contábeis no resultado da Direcional...70

LISTA DE FIGURAS

LISTA DE ABREVIATURAS E SIGLAS

BMF& Bovespa Bolsa de Valores, Mercadorias e Futuros BNH Banco Nacional de Habitação

CPC Comitê de Pronunciamento Contábil CMV Custo da Mercadoria Vendida CVM Comissão de Valores Mobiliários

DOAR Demonstrações das Origens e Aplicações de Recursos DRE Demonstração do Resultado de Exercício

FASB Financial Accounting Standards Board FGTS Fundo de Garantia por Tempo de Serviço IAS International Accounting Standards IASB International Accounting Standards Board IASC International Accounting Standard Committee ICPC Interpretação Comitê de Pronunciamento Contábil

IFRS International Financial Reporting Standards

IOSCO International Organization of Securities Commission JFSA Financial Services Agency of Japan

MP Medida Provisória

OCPC Orientações Técnicas Pronunciamento Contábil PIB Produto Interno Bruto

PL Patrimônio Líquido

PME Pequenas e Médias Empresas

1. Introdução

Com a busca incessante de novos mercados, as empresas procuram consolidar seus negócios em outros territórios visando a expansão de suas atividades. A formação de grandes conglomerados, a monopolização do mercado e a necessidade de gerir seu negócio, fez com que a contabilidade harmonizasse e padronizasse os seus registros, no sentindo de facilitar a sua compreensão pelos Stakeholders, tanto aqui no Brasil quanto em outro país, sendo este certamente o mais importante.

A padronização dos registros contábeis, contribuem para interpretação das demonstrações financeiras. Imagine uma grande empresa, presente em vários países, e cada país com uma filosofia ou critério diferente e independente de registro contábil, a consolidação das demonstrações contábeis por parte da matriz, seria inviável, como também a gestão do negócio de todo o grupo por parte do board, seria algo impraticável.

Para a Contabilidade não perecer no mundo corporativo é muito importante que agregue valor dentro da empresa, e por isto, a Contabilidade tem talvez como maior atribuição ou objetivo fornecer informação para suporte de decisão na gestão da empresa.

Para Marion et al (2013, p. 2), a função básica de fornecer informação útil e oportuna para a tomada de decisões, a Contabilidade tem a necessidade de servir as necessidades das sociedades e suas diferentes culturas.

A Contabilidade tem por objetivo fornecer informações aos usuários da contabilidade, então cabe a contabilidade, achar um meio para se adaptar a este novo cenário e com isto, identificar mecanismos que possam contribuir para a gestão da empresa como também tornar perene a continuidade da empresa.

No momento atual, na qual a fusão e/ou aquisição de outras empresas se faz necessário para se manter competitivo no mundo corporativo, a formação de grandes grupos é sem dúvida um caminho sem volta e, a Contabilidade tem como responsabilidade adaptar-se neste contexto cada vez mais presente.

Cada vez mais existirão operações complexas e operações e transações diferenciadas no mundo globalizado, operações entre grandes conglomerados como também operações dentro de um mesmo grupo o que torna a Contabilidade um dos principais instrumentos estratégicos para suporte da gestão.

Com a adoção das normas internacionais de Contabilidade no Brasil, houve sem dúvida nenhuma, uma melhora qualitativa nas informações geradas nas demonstrações contábeis das empresas estabelecidas na região brasileira.

Segundo Padoveze et al (2012, p. 3) as informações contábeis geradas a partir de transações internacionais pelo empreendimento de um grupo econômico, interessam além dos gestores como também os usuários da informação contábil estabelecidas naquela região.

Contudo, a adoção faz com que as normas antigas sejam substituídas por outras, ou seja, as International Financial Reporting Standards (IFRS), introduzidas e adaptadas pelo Comitê de Pronunciamento Contábil por meios dos CPCs traduzidos a partir dos IFRS

O Comitê foi criado por meio da Resolução CFC nº 1.055/05, como descreve em seu site:

Criação e Objetivo

Criado pela Resolução CFC nº 1.055/05, o CPC tem como objetivo "o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais".

Características Básicas

• O CPC é totalmente autônomo das entidades representadas, deliberando por 2/3 de seus membros;

• As seis entidades compõem o CPC, mas outras poderão vir a ser convidadas futuramente;

• Os membros do CPC, dois por entidade, na maioria Contadores, não auferem remuneração.

Além dos 12 membros atuais, serão sempre convidados a participar representantes dos seguintes órgãos:

• Banco Central do Brasil;

• Comissão de Valores Mobiliários (CVM); • Secretaria da Receita Federal;

• Superintendência de Seguros Privados (SUSEP).

• Outras entidades ou especialistas poderão ser convidados. Poderão ser formadas Comissões e Grupos de Trabalho para temas específicos.

Produtos do CPC:

• Pronunciamentos Técnicos; • Orientações; e

• Interpretações.

Os Pronunciamentos Técnicos serão obrigatoriamente submetidos a audiências públicas. As Orientações e Interpretações poderão, também, sofrer esse processo.

Estrutura

Assembléia dos Presidentes das Entidades

• elegem os membros do CPC (representantes das seis entidades), com mandatos de quatro anos (exceto metade dos primeiros membros, com dois anos);

• podem, por 3/4 de seus membros, indicar outros membros do CPC; • podem alterar o Regimento Interno do CPC.

Quatro Coordenadorias:

• de Operações;

• de Relações Institucionais; • de Relações Internacionais; • Técnica.

Este período de transição início em 2005 com a criação do Comitê e, até hoje são emitidas novas normas por meio dos CPCs. Acredita-se que a emissão e adaptação para o novo conceito padrão internacional para elaborar as Demonstrações Contábeis, leve alguns anos até que seja entendido, harmonizado e colocado em prática.

Tais mudanças alteraram os critérios dos registros contábeis feitos pela empresa e, muito provavelmente, mudaram os valores expressos nas demonstrações contábeis sem a influência da administração, da situação econômica presente no país ou outro. Em outras palavras, provavelmente criou-se um novo cenário contábil, podendo ter sido positivo ou negativo para o resultado da empresam, em função das novas regras sem o impacto e a influência de fatos externos, como por exemplo, uma crise econômica (fator externo) ou o aumento do investimento para alavancar as vendas da empresa (fator interno).

2. A Contabilidade

Ainda é uma incógnita quem desenvolveu a contabilidade no mundo e tão pouco a sua origem, contudo os primeiros indícios da escrituração contábil apareceram na Itália.

Segundo Iudícibus (2010, p.15), a noção intuitiva de conta, pode ser tão antiga quanto a origem Homo sapiens, tendo os primeiros sinais das existências de contas aproximadamente 2.000 anos a.C.

Para Hendriksen e Breda (2007, p. 39), o sistema de escrituração por partidas dobradas surgiram nos séculos XIII e XIV em diversos centros comerciais no norte da Itália.

A contabilidade ganhou notoriedade por meio do Frei Luca Pacioli, descrever e publicar livro a forma de registro da operação mercantil no século XIV.

Ainda Hendriksen e Breda (2007, p. 39), “O primeiro codificador da contabilidade foi um frei franciscano chamado Irmão Luca Pacioli, que passou a maior parte de sua vida como professor e estudante nas universidades de Perúgia, Florença, Pisa e Bolonha”.

A Contabilidade tem, talvez, como maior importância a geração de informação para os usuários da contabilidade.

2.1 Finalidades da Informação Contábil

Iudícibus (1998, p. 24) segregou as finalidades da informação contábil em duas formas básicas sendo, controle e planejamento, conforme segue:

“a) Como meio de comunicação - Os relatórios contábeis podem ser de grande auxílio, ao informar a organização a respeito dos planos e políticas da administração e, em geral, das formas de comporta mento ou ação que a administração deseja atribuir à organização.”

“b) Como meio de motivação - A não ser que a empresa ou negócio seja do tipo individual, não compete à administração fazer ou executar o serviço. Isto quer dizer que a administração não fabrica e vende pessoalmente o produto. Pelo contrário, a responsabilidade da administração consiste em gerenciar o trabalho que está sendo executado pelos outros. Isso requer, em primeiro lugar, que o pessoal seja contratado e formado dentro da organização, e, em segundo lugar, que o pessoal seja motivada de forma que venha a fazer o que a administração quer que se faça. A informação contábil pode auxiliar (e também, desde que utilizada inadequadamente, prejudicar) este processo de motivação”.

“c) Como meio de verificação - Periodicamente, a administração necessita avaliar a qualidade dos serviços executados pelos emprega dos. A apreciação desse desempenho pode resultar em acréscimo de salários, promoções, readmissões, ações corretivas as mais varia das, ou, em casos extremos, demissões. A informação contábil pode auxiliar esse processo de avaliação, embora o desempenho humano não possa ser julgado apenas pela informação contida nos registros contábeis”.

2.5 Surgimento do IASB - International Accounting Standards Board

O processo de elaboração da demonstração contábil surgiu a partir de dois modelos, sendo a primeira desenvolvida na Europa, por volta de 1670, com o objetivo de fortalecer a economia e, posteriormente foi utilizada para fiscalizar a tributação sobre os lucros das empresas.

Para Mackenzie (2012, p. 3):

“A primeira forma sistematizada de regulamentação contábil surgiu na Europa continental em 1673. Na ocasião, o governo introduziu a exigência por uma declaração anual de posição financeira a valor justo para proteger a economia contra a falência”.

Ainda Mackenzie (2012, p. 3), “Nesse modelo, a demonstração contábil era uma forma de monitorar as atividades das grandes empresas para manter seus acionistas (que não fossem administradores) informados”.

Por volta de 1970, profissionais da área contábil de países diferentes como Alemanha, Austrália, Estados Unidos e outros, formaram o International Accounting Standard Committee (IASC), uma fundação sem fins lucrativos com profissionais responsáveis pela emissão dos International Financial Reporting Standards (IFRS).

Segundo Mackenzie (2012, p. 4), “[...] International Accounting Standard Committee (IASC), foi constituído em 1973, durante um período de mudanças consideráveis na regulamentação contábil”.

Dois dias antes da criação do IASC, foi instituido o Financial Accounting Standards Board (FASB), órgão também sem fins lucrativos com objetivo de publicar as normas contábeis dos Estados Unidos, conhecido como Generally Accepted Accounting Principles (US GAAP).

Para Carvalho et al (2006, p. 15):

“Em 1973, os americanos dos Estados Unidos entenderam que o modelo de traçar normas contábeis pelo mecanismo de profissionais de mercado doavam tempo e talento via APB havia se exaurido, e criaram um modelo mais ousado, de uma instituição sem fins lucrativos, privada, total e exclusivamente voltada para elaborar normas contábeis – criou-se então a Junta de Normas de Contabilidade Financeira, o Financial Accounting Standards Board (FASB)”.

Em maio de 2000, a International Organization of Securities Commission (IOSCO), principal fórum internacional para autoridades que regulamentam os mercados de valores e derivativos, decidiu adotar as normas da IASC. Este fato foi importante para deixar a IASC ainda mais em evidência, contudo, a aceitação trouxe algumas restrições e foi necessário a reestruturação da IASC.

“[...] os membros da IOSCO votaram pela aceitação das normas do IASC, porém uma série de restrições. Isso representou um passo importante para o IASC, e foi rapidamente excedido como requisito para a listagem primária em todos os estados-membros. Esse plano de endosso total da EU esmaeceu a aprova~]ap tépida da IOSCO e, desde então, a EU parece ser o órgão mais influente no que diz respeito à obtenção de aceitação do IFRS”.

A antiga estrutura da IASC deu origem em 2000 a nova Fundação IFRS, com a responsabilidade de trazer recursos para a nova estrutura, tendo também a responsabilidade de supervisionar a normatização e a estrutura das IFRS.

Na página de internet da Fundação do IFRS e do IASB, descreve que (tradução livre): ”A Estrutura Conceitual estabelece os conceitos que fundamentam a elaboração e apresentação das Demonstrações Financeiras. É uma ferramenta prática que auxilia o IASB quando a revisão e definição dos IFRSs. O objetivo do projeto Estrutura Conceitual é melhorar as Demonstrações Financeiras, fornecendo ao IASB com um conjunto completo e atualizado de conceitos para usar quando se desenvolve ou revisa as normas”.

Conforme Marion et al (2013, p. 3):

“Atualmente, o IASB (International Accounting Standards Board), considerado o principal organismo que emite Normas Contábeis Internacionais, tem realizado esforços para alcançar a convergência contábil, objetivando a emissão de normas profissionais de alta qualidade no campo da Contabilidade”.

Segundo Mourad e Paraskevopoulos (2010, p. 7), descreve que:

“O International Accounting Standards Board (IASB, ou Comitê Internacional de Normas Contábeis) foi criado para desenvolver as Normas Internacionais de Contabilidade e tem como principal função a interpretação, o desenvolvimento e manutenção de boas práticas que podem ser aplicadas em todos os países que adotarem o IFRS para que seja promovida a comparabilidade entre entidades de diversos países e que atuam em determinada indústria específica. A variedade de princípios contábeis geralmente aceitos (Gaap ou Generally Accepted Accounting Principles) existentes ao redor do mundo dificulta significativamente a comparabilidade do desempenho dessas entidades e o IFRS visa transpor estas barreiras”.

“O IASB é uma entidade constituída em 29 de junho de 1973 para elaborar e emitir novas internacionais de contabilidade para uso em todo o mundo, objetivando harmonizar a contabilidade no contexto internacional. Participaram de sua constituição organismos profissionais de contabilidade da Austrália, Canadá, França, Alemanha, Japão, México, Holanda, Reunido Unido, Irlanda e Estados Unidos”.

Segundo Ernest & Young e FIPECAFI, o IASB passou a revisar as normas de Contabilidade Internacional, de modo a formar um conjunto de normas no sentindo de padronizar e direcionar as empresas de capital aberto europeia.

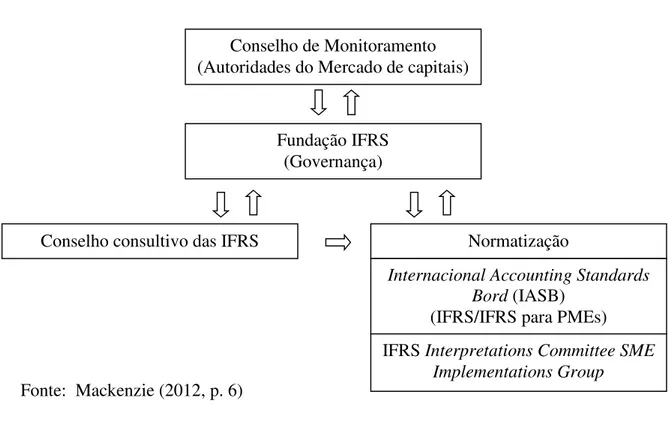

Figura 1 – A Estrutura Atual

Fonte: Mackenzie (2012, p. 6)

Segundo Mackenzie (2012, p. 6):

“ O Conselho de Monitoramento é responsável pela garantia de que os Curadores da Fundação IRFS executem suas funções conforme definidas pela Constituição da Fundação IFRS e pela aprovação da designação ou redesignação de Curadores. O Conselho de Monitoramento é constituído pelos Comitês Técnicos e de Mercados Emergentes (Emerging Markets and Technical Committees) da Organização Internacional de Comissões de Valores (IOSCO), pela Comissão Europeia, pela Agência de Serviços Financeiros do Japão (Financial Services Agency of Japan – JFSA) e pela Comissão de Valores Mobiliários dos Estados Unidos (US Securities adn Exchange Commission – SEC). O Comitê de Basileia de Supervisão Bancária participa atualmente apenas como observador”.

“O Conselho Consultivo das IFRS (antigo SAC) é o órgão consultivo formal do IASB e é constituído pelos Curadores da Fundação IFRS. Seus membros são grupos

Conselho de Monitoramento (Autoridades do Mercado de capitais)

Fundação IFRS (Governança)

Conselho consultivo das IFRS Normatização

Internacional Accounting Standards Bord (IASB)

(IFRS/IFRS para PMEs) IFRS Interpretations Committee SME

de usuários, preparadores, analistas financeiros, professores universitários, auditores, reguladores, associações de contadores profissionais e grupos de investidores”.

“O IASB é um órgão independente responsável apenas por estabelecer as Normas Internacionais de Relatório Financeiro (IFRS), incluindo as IFRS para PMEs. O IASB também aprova novas interpretações”.

“O Comitê de Interpretações das IFRS (IFRIC) é constituído principalmente por sócios de empresas de auditoria, mas também inclui preparadores e usuários. A função do IFRIC é responder questões técnicas sobre como interpretar as IFRS – preenchendo as lacunas entre as diferentes normas”.

2.6 Proposta de regulamentação do IFRS

A introdução de uma nova norma contábil internacional deve ser apreciada pelo IASB. A solicitação deve ser feita por meio de proposta que será submetida a um longo processo de avaliação.

A proposta de normatização é analisada e criticada por meio de debates públicos, os Curadores, Conselho Consultivo, normatizadores e auditores associados dão sugestões que são debatidas pelo IASB.

Segundo Mackenzie (2012, p. 7):

“Uma norma proposta deve, no mínimo, ser exposta à critica e essas críticas devem ser revisadas, mediante debates abertos ao público, antes da publicação de uma normal final. [...] A agenda do IASB é determinada de várias formas, As sugestões são feitas por Curadores, Conselho Consultivo, normatizadores associados, firmas internacionais de auditoria e outros. Essas sugestões são debatidas pelo IASB e as conclusões iniciais são discutidas com os vários órgãos são consultivos. O IASB também tem um comitê de agenda de pesquisa, o que indica que está sendo feito um trabalho preliminar na coleta de informações sobre o problema e suas possíveis soluções. Os projetos também podem entrar na agenda por outro caminho”.

Ainda Mackenzie (2012, p. 8), o procedimento para formalização da proposta passa por seis etapas, conforme abaixo:

1) Definição da agenda; 2) Planejamento do Projeto;

3) Redação e publicação do documento de debate; 4) Criação e publicação da Minuta de Exposição; 5) Redação e publicação da norma; e

6) Etapas posteriores à publicação da norma.

No decorrer do processo, o projeto é analisado e discutido com a Equipe Técnica, que avaliam os pontos relevantes das críticas recebidas.

Conforme Mackenzie (2012, p. 8), as votações finais das normas são secretas, mas é possível acompanhar os resumos dos projetos pelo site da IASB.

As normas contábeis, segundo Padoveze (2012, p. 40) estão divididas da seguinte forma:

• Até 2001 – International Accounting Standard – IAS

• Após 2001 – International Financial Reporting Standards – IFRS

Ainda Padoveze (2012, p. 40 e 41) e o próprio site da International Accounting Standards – IAS, foram emitidas 41 normas internacionais da contabilidade.

IAS Assunto Situções

1 apresentação das demonstrações contábeis em vigor

2 Estoques em vigor

3 sem validade e efeito-substituída pelas IAS N° 27 e 28 substituída pelas IAS n° 27 e 28

4 contabilização de depreciação substituída pelas

IAS n° 16,22 e 38 5 informações a serem evidenciadas nas demonstrações contábeis substituída pela

6 sem validade e efeito-substituída pela IAS n° 15 substituída pela IAS n° 15

7 demonstração dos fluxos de caixa em vigor

8 políticas contábeis ,erros fundamentais e mudanças das etimativas contábeis em vigor

9 gastos com pesquisa e desenvolvimento substituída pela

IAS n° 38

10 eventos subsequentes à balanço patrimonial em vigor

11 contratos de construção em vigor

12 imposto de renda em vigor

13 apresentação dos ativos e passivos correntes substituída pela IAS n° 1

14 evidenciação de relatórios por segmento substituída pela

IAS n° 8 15 informações que refletem os efeitos das alterações de preços eliminada

16 ativo imobilizado em vigor

17 arrendamentos (leases) em vigor

18 receita em vigor

19 benefícios aos funcionários em vigor

20 contabilidade de concessões governamentais e divulgação de assistência

governamental em vigor

21 efeitos das mundanças nas taxas de câmbio em vigor

22 combinações de empresas eliminada

23 custos de empréstimos em vigor

24 divulgação de partes relacionadas em vigor

25 contabilização de investimentos

substituídas pelas IAS n° 39 e

40 26 contabilidade e emissão de relatórios para planos de benefícios de aposentadoria em vigor 27 demonstrações contábeis consolidadas e contabilidade para investimentos

subsidiárias em vigor

28 contabilidade para investimentos em associadas em vigor 29 demonstrações contábeis em economias hiperinflacionárias em vigor

30 divulgações nas demonstrações contábeis de bancos e instituições financeiras

similares eliminada

31 tratamento contábil de participação em empreendimentos em conjunto (joint

venture) em vigor

32 instrumentos financeiros: divulgação e apresentação em vigor

33 lucro por ação em vigor

34 relatórios financeiras: divulgação e apresentação em vigor

35 operações em descontinuidade eliminada

36 redução no valor recuperável de ativos em vigor

37 provisões ,passivos e ativos contingentes em vigor

38 ativos intangíveis em vigor

40 propriedades para investimentos em vigor

41 Agricultura em vigor

IFRS Assunto Situação

1 adoção pela primeira vez da IFRS em vigor

2 remuneração com base em ações em vigor

3 combinações de empresas em vigor

4 instrumentos financeiros e contratos de seguro em vigor

5 ativos não correntes mantidos para venda e operações descontinuadas em vigor

6 exploração e avaliação de recursos minerais em vigor

7 instrumentos financeiros: divulgação e informação em vigor

8 segmentos operacionais em vigor

9 instrumentos financeiros em vigor

10 demonstrações financeiras consolidadas em vigor

11 acordos em conjuntos em vigor

12 divulgação de participação em outras entidades em vigor

13 mensuração do valor justo em vigor

14 contas regulatórias diferidas em vigor

15 Receita de contratos com clientes em vigor

Fonte: Padoveze (2012, p. 40 e 41) e atualizado pelo site do IAS.

2.7 Procedimento de convergência de Normas Internacionais no Brasil

No Brasil, o IASB é considerado o mais importante órgão que elabora e emite as Normas Contábeis Internacionais. Tem direcionado grandes esforços para alcançar a convergência Contábil, com um trabalho de alta qualidade, segundo Marion (2013, p.3).

Ainda Marion (2013, p.3), descreve que:

“O Brasil, como o objetivo de se integrar ao padrão contábil, fundou o Comitê de Pronunciamento Contábeis (CPC) em 2005 e em janeiro de 2008 divulgou a aprovação de sua estrutura conceitual de Contabilidade, totalmente convergente com as Normas Internacionais do IAS".

Líquido ultrapasse dois milhões de reais, e não mais a Demonstrações das Origens e Aplicações de Recursos (DOAR), a criação da Demonstração do Valor Adicionado para as empresas de capital aberto, além de estabelecer que continuam sendo obrigatórias a Demonstração de Lucros ou Prejuízos Acumulados e as Notas Explicativas. Mas o Projeto de Lei nº 3.740/00 ficou praticamente sete anos para ser efetivamente analisado e votado pelo Congresso Nacional e durante esse período ocorreram varias alterações no mundo econômico tanto a nível regional como global, fazendo com que esse projeto se tornasse em parte obsoleto”.

“Apesar disso, o projeto foi convertido em lei, trazendo consequências no âmbito contábil, tributário e fiscal. Com a finalidade de ajustar o tempo em que o Projeto de Lei nº 3.740/00 ficou parado no Congresso Nacional, o Governo Federal, por força de um ato unipessoal do Presidente da República, com indicações do Ministro da Fazendo, em 3 de dezembro de 2008, sancionou a Medida Provisória (MP) nº 449/08 que tinha por objetivo “neutralizar os impactos dos novos métodos e critérios contábeis introduzidos pela Lei nº 11.638, de 28 de dezembro de 2007, na apuração das bases de cálculos de tributos federais”, removendo assim a insegurança jurídica dos contribuintes em função da edição da referida norma”.

A convergência da Contabilidade no Brasil é de responsabilidade do Comitê de Pronunciamentos Contábeis (CPC), conforme em seu site:

“Criado pela Resolução CFC nº 1.055/05, o CPC tem como objetivo "o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais".

O CPC é o resultado da globalização e a necessidade de gerar informações contábeis padronizadas em qualquer parte do mundo, como no Brasil. Conforme Marion (2012, p. 6), a origem do CPC se deu também em função das seguintes necessidades:

1. convergência internacional das normas contábeis, que consequentemente resulta na redução dos custos de elaboração de relatório contábeis reduzindo também custos nas análise e decisões, custo de capital;

2. centralização na emissão das normas de natureza contábil; e

Para Mourad e Paraskevopoulos (2010, p.5), descrevem alguns pontos que favorecem a aceitação do IFRS, como:

“[...] maior transparência para investidores; facilidade de captação de crédito em mercado; comparabilidade com empresas do mesmo segmento em outros países; treinamento dos funcionários que, em longo prazo, representam redução de custo para a empresa; técnicas mais modernas e complexas terão um acesso mais fácil com a padronização da contabilidade; e abertura de oportunidades de trabalho para os funcionários brasileiros em outros países que já adotam o IFRS”.

2.8 Principais pronunciamentos aplicáveis a Incorporação Imobiliária e Construção Civil

Conforme o Conselho Regional de Contabilidade do Estado de São Paulo - CRCSP, as principais práticas contábeis aplicáveis as empresas de atividade de incorporação Imobiliária e Construção civil, são:

OCPC 01 – Entidades de Incorporação Imobiliária; CPC 17 – Contratos de Construção;

ICPC 02 – Contrato de Construção do Setor Imobiliário; OCPC 04 – Aplicação da Interpretação Técnica ICPC 02.

CPC 19 – Empreendimento Controlado em Conjunto – Joint Venture

Analisando os relatórios anuais emitidos pela administração, de alguma forma ou de outra, a maioria dos CPCs influenciaram a Contabilidade da empresa. Contudo, alguns CPCs tiveram um impacto mais profundo nas demonstrações contábeis. Abaixo seguem alguns CPCs citados nos relatórios e que tiveram o impacto bem expressivo:

CPC 01 – Redução ao Valor Recuperável de Ativos;

OCPC 02 – Esclarecimentos sobre as Demonstrações Contábeis de 2008 CPC 04 – Ativos Intangíveis

CPC 06 – Operações de Arrendamento Mercantil

CPC 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários CPC 10 – Pagamento Baseado em Ações;

CPC 14 – Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação (Fase I) - Transformado em OCPC 03; e

CPC 30 – Receita.

2.9 Pronunciamento OCPC 01 – Entidades de Incorporação Imobiliária

OCPC 01, foi emitido com o objetivo de elucidar alguns assuntos que têm gerado dúvidas, como por exemplo:

(a) formação do custo do imóvel, objeto da incorporação imobiliária; (b) despesas com comissões de vendas;

(c) despesas com propaganda, marketing, promoções e outras atividades correlatas;

(d) gastos diretamente relacionados com a construção do estande de vendas e do apartamento-modelo, bem como aqueles para aquisição das mobílias e da decoração do estande de vendas e do apartamento-modelo do empreendimento imobiliário;

(e) permutas físicas; (f) provisão para garantia;

(g) registro das operações de cessão de recebíveis imobiliários; (h) ajuste a valor presente;

(i) classificação na demonstração do resultado da atualização monetária e dos juros das contas a receber de unidades concluídas e entregues.

O relatório anual da Cyrella de 2.008, descreve como foi trato o item (d) gastos com estande, (e) permutas e (f) provisão, referente ao OCPC 01, conforme abaixo:

Gastos com Estante: Os gastos incorridos com a construção dos estandes de vendas, apartamentos-modelo e respectivas mobílias, passam a incorporar o ativo imobilizado da Companhia e de suas controladas. Tais ativos passam a ser depreciados após o lançamento do empreendimento pelo prazo médio de um ano, e sujeitos a análises periódicas sobre a deterioração ("impairment").

e quando for possível mensurar o valor do empreendimento. Prevalecem para estas transações os mesmos critérios de apropriação aplicados para o resultado de incorporação imobiliária em seu todo.

Provisão para garantia: constituída para cobrir gastos com reparos em empreendimentos coberto no período de garantia. A provisão é constituída em contra partida do resultado (custo) à medida que os custos de unidades vendidas incorrem; eventual saldo remanescente não utilizado da provisão é revertido após o prazo de garantia oferecida, em geral cinco anos a partir da entrega do empreendimento.

2.10 Pronunciamento CPC 17 – Contratos de Construção;

O CPC 17, descreve como deve ser tratamento para registro contábil das receitas e despesas associadas a contratos de construção. A definição dada pelo CPC referente ao reconhecimento das receitas e das despesas do contrato, descreve da seguinte forma:

“Quando a conclusão de um contrato de construção puder ser estimada com confiabilidade, as receitas e os custos associados ao contrato de construção devem ser reconhecidos como receitas e despesas, respectivamente, tomando como referência o estágio de execução (stage of completion) da atividade contratual ao término do período de reporte. A perda esperada com o contrato de construção deve ser reconhecida imediatamente como despesa”.

“O reconhecimento da receita e das despesas tendo como referência o estágio de execução (stage of completion) do contrato é usualmente denominado como método da percentagem completada. Por esse método, a receita contratual é confrontada com os custos contratuais incorridos à medida que cada estágio de execução do trabalho é alcançado, fato que resulta na divulgação de receitas, despesas e lucro que podem ser atribuídos à proporção do trabalho realizado. Esse método proporciona informação útil sobre a extensão da atividade e do desempenho contratuais, ao longo do período”.

2.11 Pronunciamento ICPC 02 – Contrato de Construção do Setor Imobiliário;

O ICPC descreve como o CPC deve ser interpretado tecnicamente. No caso ICPC 02, conforme seu conteúdo, trata de duas questões:

(a) O contrato enquadra-se no alcance do Pronunciamento Técnico CPC 17 – Contratos de Construção ou do Pronunciamento Técnico CPC 30 – Receitas?

(b) Quando deve ser reconhecida a receita com a incorporação e/ou construção de imóveis?

O ICPC descreve em qual momento um contrato se enquadra no alcance do pronunciamento técnico CPC 17 ou do pronunciamento técnico do CPC 30.

“O Pronunciamento Técnico CPC 17 – Contratos de Construção é aplicável quando o contrato se enquadra na definição de contrato de construção exposta no item 5 do Pronunciamento Técnico CPC 17 – Contratos de Construção: "um contrato especificamente negociado para a construção de um ativo ou de uma combinação de ativos …" Um contrato de construção de imóvel enquadra-se na definição de contrato de construção quando o comprador é capaz de especificar os principais elementos estruturais do projeto do imóvel antes de começar a construção e/ou especificar mudanças estruturais significativas após o início da construção (quer, ou não, o comprador exerça essa possibilidade). Quando se aplicar o Pronunciamento Técnico CPC 17 – Contratos de Construção, o contrato de construção também deve incluir todos os contratos ou componentes para a prestação de serviços diretamente relacionados com a construção do imóvel, de acordo com o item 7(a) do Pronunciamento Técnico CPC 17 – Contratos de Construção e o item 4 do Pronunciamento Técnico CPC 30 – Receitas”.

”Ao contrário, um contrato de construção de imóvel, mediante o qual os compradores têm apenas uma possibilidade limitada de influenciar no projeto do imóvel, como, por exemplo, a possibilidade de selecionar um projeto entre um leque de opções especificadas pela entidade ou especificar apenas pequenas variações do projeto básico, é um contrato de venda de bens, de acordo com o alcance do Pronunciamento Técnico CPC 30 – Receitas”.

2.12 Pronunciamento OCPC 04 – Aplicação da Interpretação Técnica ICPC 02.

O pronunciamento tenta harmonizar o ambiente econômico do Brasil com as normais internacionais e, por isto, foi emitido o OCPC 04, conforme descreve abaixo:

Técnico CPC 17 – Contratos de Construção ou do Pronunciamento Técnico CPC 30 – Receitas e assim auxiliar na definição pelos preparadores das demonstrações contábeis do momento do reconhecimento da receita com a incorporação ou construção de imóveis”.

A receita será registrada no momento que o do “bem controle” passar a ser de responsabilidade do comprador, que ocorre na “entrega das chaves”.

Reconhecimento de receita pela progressão e mensuração da obra (como contrato de construção) ou pela “entrega das chaves” após a devida análise de seus contratos.

A empresa de auditoria KMPG (2010, p.8) , descreve que:

“A aprovação, em 2009, da Interpretação Técnica ICPC 02, correlacionada à Norma Internacional IFRIC 15, pela Comissão de Valores Mobiliários e Conselho Federal de Contabilidade, com aplicação aos exercícios findos em 2010 com o respectivo período comparativo, tem gerado questionamentos e debates quanto a sua aplicação ao modelo de negócio das incorporadoras de imóveis da forma como é praticado no Brasil”.

“O conteúdo dessa interpretação analisa se a entidade incorporadora ou construtora manterá envolvimento gerencial contínuo associado à propriedade, ou o controle efetivo do imóvel construído, em grau que impediria o reconhecimento de parte ou da totalidade da receita antes da entrega efetiva do imóvel”.

“Em razão da polêmica em relação à ICPC 02, foi emitida a OCPC 04, cujo objetivo é o de auxiliar a avaliação se as receitas e despesas de contratos de construção pela ótica da construtora (entidade contratada) deveriam ser reconhecidos conforme o método da percentagem completada, previsto no Pronunciamento Técnico CPC 17 - Contratos de Construção, ou em um único momento em que ocorre a transferência substantiva de controle, riscos e benefícios, como previsto no Pronunciamento Técnico CPC 30 - Receitas.

“Essa avaliação deve ser efetuada para cada contrato firmado por uma entidade, isto é, em tese, uma construtora pode ter diferentes contratos cujo reconhecimento de receitas e despesas se dá com base nos diferentes modelos, conforme os Pronunciamentos CPC 17 e CPC 30”.

“De acordo com a OCPC 04, com base no ambiente econômico brasileiro, usualmente, para os contratos de promessa de compra e venda ou contratos de compra e venda de uma unidade a ser entregue no futuro, seria necessário o reconhecimento das receitas e despesas à medida que a construção avança, uma vez que a transferência de riscos e benefícios ocorreria de forma contínua.

2.13 Pronunciamento CPC 19 – Empreendimento Controlado em Conjunto – Joint Venture

O CPC 19, estabelece princípios de reporte financeiro por entidades que tenham interesses em negócios controlados em conjunto. Define as formas de Joint Venture, como por exemplo Operações, Ativos e Entidades controlados em conjunto.

A empresa de auditoria KMPG (2013, p. 13), descreve que:

“Este Pronunciamento passou a vigorar a partir do exercício de 2013 e estabeleceu novos princípios para o reporte financeiro por entidades que tenham interesses em negócios controlados em conjunto (negócios em conjunto)”.

“A principal alteração em relação à norma anterior é a eliminação da consolidação proporcional para os investimentos em entidades controladas em conjunto, que de acordo com o novo pronunciamento passam a ser contabilizados utilizando o método de equivalência patrimonial”.

“Tal alteração pode ter impacto significativo e generalizado nas demonstrações financeiras de investidores que contabilizavam seus empreendimentos controlados em conjunto utilizando a consolidação proporcional”.

“Por exemplo: a entidade deveria considerar o impacto de uma eventual redução dos ativos, passivos, receitas, etc. sobre os covenants de empréstimos e financiamentos”.

“O CPC 19 (r2) considera que qualquer negócio em conjunto que não esteja estruturado em um veículo separado, cuja forma legal confira separação entre os investidores e o veículo separado, é uma operação em conjunto”.

“A avaliação se um negócio em conjunto, que opera através de uma estrutura legal separada, representa uma "operação em conjunto" ou um "empreendimento controlado em conjunto" requer uma análise”:

- dos aspectos legais envolvendo o negócio em conjunto; - do contrato sob o qual o negócio em conjunto foi estabelecido;

- se o contrato requer que toda a produção (output) do negócio em conjunto seja absorvida pelos investidores do negócio em conjunto; e

- se os recursos financeiros para liquidação dos passivos do negócio em conjunto provêem substancialmente dos investidores (isto é, os recursos financeiros referem-se substancialmente ao recebimento pela venda da produção aos investidores).

2.14 Pronunciamento CPC 01 - Redução ao Valor Recuperável de Ativos

“O objetivo deste Pronunciamento Técnico é estabelecer procedimentos que a entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Um ativo está registrado contabilmente por valor que excede seu valor de recuperação se o seu valor contábil exceder o montante a ser recuperado pelo uso ou pela venda do ativo. Se esse for o caso, o ativo é caracterizado como sujeito ao reconhecimento de perdas, e o Pronunciamento Técnico requer que a entidade reconheça um ajuste para perdas por desvalorização. O Pronunciamento Técnico também especifica quando a entidade deve reverter um ajuste para perdas por desvalorização e estabelece as divulgações requeridas”.

2.15 Pronunciamento OCPC 02 – Esclarecimentos sobre as Demonstrações Contábeis de 2008

O OCPC 02, tem como foco dar transparência a alguns assuntos que geram dúvidas junto aos profissionais de contabilidade, administradores de empresas, auditores, analistas entre outros. O CPC, descreve que:

“Inicialmente esclarece que o CPC não tem por procedimento colocar data de vigência em seus Pronunciamentos. A vigência é definida pelos órgãos reguladores que adotam os Pronunciamentos Técnicos; assim, ao se referir à vigência, este Comitê toma como base essas determinações dos órgãos reguladores. Este CPC também reconhece e reafirma a competência de cada regulador com prerrogativa para regulação de normas contábeis aos entes regulados, os quais podem adotar/ratificar no todo ou em parte os Pronunciamentos e Orientações do CPC. O CPC também esclarece que a presente Orientação não tem por objetivo eliminar, restringir ou dirigir o necessário exercício de julgamento que os preparadores das demonstrações contábeis devem ter ao aplicar as práticas contábeis vigentes; tal exercício de julgamento como prerrogativa e obrigação dos preparadores é aqui ratificado”.

2.16 Pronunciamento CPC 04 – Ativos Intangíveis

Conforme descreve no CPC:

2.17 Pronunciamento CPC 06 – Operações de Arrendamento Mercantil

O CPC 06 trata da forma que deve ser registrado e publicado operações com arrendamentos mercantis. Conforme a KPMG (2010, p.12)

“Na aplicação deste pronunciamento, a administração deve utilizar de julgamento quando da avaliação dos critérios de classificação entre arrendamento financeiro ou operacional. Por exemplo, quando da determinação do prazo do arrendamento mercantil, o qual deve levar em consideração não só os períodos não canceláveis (sem penalidade) como também os períodos para os quais o arrendatário tenha a opção de continuar com o ativo objeto do acordo, e no início do acordo de arrendamento, é julgado como razoavelmente certo que esta opção será exercida”.

“Com relação aos arrendamentos operacionais, a apropriação da receita, por parte da arrendadora, e da despesa, na arrendatária, deve ser feita de maneira linear durante o período do contrato, a não ser que haja outra base com forte lógica econômica que suporte uma outra forma de alocação. Consequentemente, a apropriação com base nos pagamentos definidos em contrato nem sempre é aceitável”.

2.18 Pronunciamento CPC 8 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários

Conforme o CPC 08, os gastos com emissão de ações, a redução do valor captado, em conta redutora do PL e os encargos financeiros, devem ser apropriados ao longo de tempo, trata ainda, sobre os prêmios nas emissões de debentures e como passam a ser registrados como redutores dos encargos financeiros de longo prazo.

2.19 Pronunciamento CPC 10 – Pagamento Baseado em Ações

O CPC 10 trata de como devem ser apresentados nas demonstrações contábeis, os pagamentos baseados em ações, incluindo despesas associadas com transações nas quais as opções de ações são concedidas a empregados. Conforme o próprio CPC.

Segundo a KPMG (2009, p.43):

“O CPC 10 – Pagamento Baseado em Ações é aplicável a transações em que uma entidade adquire bens ou serviços por meio de pagamento baseado em ações. No caso de pagamento baseado em ações a empregados da entidade, a premissa básica do CPC 10 é que o valor justo do serviço contratado é o valor justo dos instrumentos patrimoniais concedidos”.

“No caso da aquisição de bens ou serviços de não empregados há a premissa básica que é possível identificar os bens e serviços adquiridos ou contratados e, portanto é possível estimar o valor justo do bem ou dos serviços prestados”.

“A questão abordada nesta Interpretação é se o CPC 10 – Pagamento Baseado em Ações se aplica a transações em que a entidade não pode identificar especificamente alguns dos ou todos os bens ou serviços recebidos”.

“O CPC 10 se aplica a transações específicas em que bens ou serviços são recebidos, tais como transações em que a entidade recebe bens ou serviços como contrapartida por instrumentos patrimoniais da entidade. Isso inclui transações em que a entidade não pode identificar especificamente alguns dos ou todos os bens ou serviços recebidos”.

“O consenso apresentado por esta interpretação é que na ausência de bens ou serviços especificamente identificáveis, outras circunstâncias podem indicar que bens ou serviços foram ou serão recebidos, em particular, se a contrapartida identificável recebida parece ser inferior ao valor justo dos instrumentos patrimoniais concedidos, por exemplo, a concessão de ações da entidade a determinada comunidade tendo por objetivo melhoria de imagem institucional”.

2.20 Pronunciamento CPC 12 – Ajuste a Valor Presente

Emitido em 05 de dezembro de 2008, o CPC 12 tem como objetivo especificar os procedimentos para cálculo de Ajuste a Valor Presente, tanto do ativo quanto do passivo, com intuito de minimizar o impacto do dinheiro no tempo e tornar os valores do ativo e passivo o mais real possível. As contas contábeis que estão sujeitas ao CPC 12, são aquelas contas registradas de longo prazo.

Segundo Marion (2013, p. 122), o valor das Contas a Receber, na data de sua avaliação (data de fechamento do balanço), é diferente do valor ali demonstrado, se trazido a valor presente, devendo a diferença apurada ser registrada em conta de Juros a Receber e conta de resultado.

A Lei nº 11.638/07 alterada pela Lei 6.404/76, descreve que “os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver a todas as normas internacionais”.

Conforme Marion (2013, p. 123) descreve que:

“Nem todos os pronunciamentos são aplicáveis ao grupo de Contas a Receber, bem como não existe um pronunciamento específico sobre esse grupo de contas, pois os pronunciamentos determinam diretrizes conceituais e gerais de tratamento contábil aos eventos passíveis de registro e quanto à forma de apresentação das demonstrações financeiras como um todo”.

2.21 Pronunciamento CPC 14 – Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação (Fase I) - Transformado em OCPC 03

O pronunciamento CPC 14, trata de como devem ser feito o reconhecimento, a mensuração e a evidenciação de ativos e passivos financeiros e de alguns contratos de compra e venda de itens não financeiros e também da divulgação de instrumentos financeiros derivativos.

A KPMG (2009, p.40) descreve que:

“Instrumentos Financeiros: reconhecimento,mensuração e evidenciação, onde foram apresentados, com algumas simplificações, os principais tópicos abordados pelo IAS 39 e certos tópicos do IAS 32, sendo bastante conciso nas orientações sobre contabilidade de operações de hedge e não abordando o desreconhecimento de ativos e passivos financeiros, derivativos embutidos, perda no valor recuperável (impairment) de ativos financeiros e instrumentos financeiros com características híbridas entre outros”.

2.22 Pronunciamento CPC 30 – Receita

Este pronunciamento descreve como deve ser feito o registro contábil da Receita gerado pela operação de vendas, prestação de serviços e utilização, por parte de terceiros, de outros ativos da entidade que geram juros, royalties e dividendos.

O CPC 30 descreve como a Receita deve ser mensurada pelo valor justo da contraprestação recebida ou a receber.

(a) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens;

(b) a entidade não mantenha envolvimento continuado na gestão dos bens vendidos em grau normalmente associado à propriedade e tampouco efetivo controle sobre tais bens;

(c) o valor da receita possa ser mensurado com confiabilidade;

(d) for provável que os benefícios econômicos associados à transação fluirão para a entidade; (e) as despesas incorridas ou a serem incorridas, referentes à transação, possam ser mensuradas com confiabilidade.

2.23 Usuários da contabilidade

Os principais usuários da contabilidade são:

a) Investidores, sócios e proprietários de quotas: são aqueles que alocando recursos financeiros nas empresas com objetivo de ter um ganho no seu capital. Conforme o Iudícibus (1998, p. 22), “essas pessoas, interessadas primeiramente na rentabilidade e segurança de seus investimentos, [...], necessitam de informações resumidas que deem respostas claras e concisas as suas perguntas”.

b) Diretores e gestores: tem como interesse analisar o desempenho da empresa e usa da Contabilidade para comparar o grau de aderência entre o planejado e o realizado. Ainda Iudícibus (1998, p. 22), “são agentes responsáveis pelas tomadas de decisões dentro de cada entidade a que pertencem. Tais decisões visam principalmente ao futuro”.

c) Entidades financeiras: usam a Contabilidade para analisar o grau de risco da empresa no momento em que tal empresa lhe solicita um empréstimo, em outras palavras, as entidades procuram minimizar um possível calote.

tributar e arrecadar impostos, taxas e contribuições, segundo Iudícibus (1998, p. 24).

e) Trabalhadores: usam ou deveriam usar a Contabilidade para analisar a situação financeira da empresa, no sentido de preservar o emprego e a remuneração mensal, além dos bônus e nos resultados geralmente oferecidos pelas empresas.

2.24 Demonstrações Contábeis

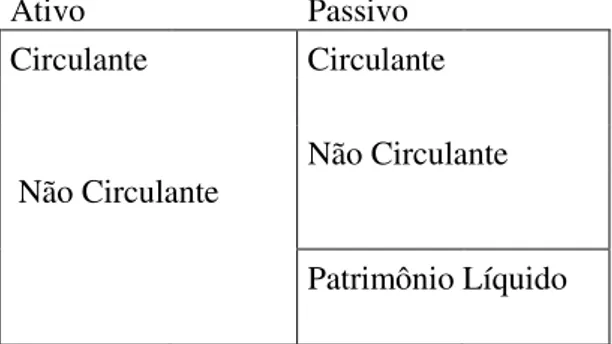

A Contabilidade usa as Demonstrações Contábeis para se comunicar com seus usuários. O Balanço Patrimonial e a Demonstração de Resultado de Exercícios são as principais Demonstrações Contábeis elaboradas a partir das partidas dobradas, ou melhor, débito e crédito e que demonstram todos os fatos contábeis que surgiram após os atos contábeis.

Tabela 1 – Balanço Patrimonial

Ativo Passivo

Circulante Circulante

Não Circulante

Não Circulante

Patrimônio Líquido

Figura: Elaboração Própria

O Ativo de forma simples é representado pelo “Bens e Direitos” da empresa, como por exemplo: Caixa, Estoque, Contas a receber e etc.

O Passivo é considerado como todas as obrigações “de pagar” que a empresa tem, como por exemplo: Salários, Impostos e etc.

Demonstração do Resultado de Exercício - DRE

Receitas (-) Custos

(=) Lucro Operacional Bruto (-) Despesas

(=) Lucro Antes do Imposto (-) Impostos de Renda (=) Lucro Líquido

A DRE demonstra de forma ordenada todas as Receitas, Despesas e Custos, gerados pela empresa e é elaborado pelo regime de competência, considerado uma visão econômica da empresa.

2.25 Análise de Balanço

A análise de balanço é uma forma de extrair do Balanço Patrimonial as informações que servirão de base para a tomada de decisão e, consequentemente, impactarão no futuro da empresa.

Assaf (2002, p. 100) descreve que:

“As duas principais características de análise de uma empresa são a comparação dos valores obtidos em determinado período com aqueles levantados em períodos anteriores e o relacionamento desses valores afins. Dessa maneira, pode-se afirmar que o critério básico que norteia a análise de balanços é a comparação”.

Além disso, é possível comparar a variação patrimonial da empresa com as metas pré-estabelecidas, como por exemplo: com o orçamento, com períodos passados ou até mesmo com empresas do mesmo setor. Esta comparação contribui para verificar se o desempenho da empresa foi bom ou ruim quando comparado com anos anteriores ou comparar com outras empresas do mesmo segmento e avaliar a performance da empresa em relação ao mercado.

Iudícibus (2010, p.1), descreve que:

“A necessidade de analisar demonstrações contábeis é pelo menos tão antiga quanto a própria origem de tais peças. Nos primórdios da Contabilidade, quando esta se resumia, basicamente, á realização dos inventários, já o ‘’ analista “ se preocupava em anotar as variações quantitativas e qualitativas das várias categorias de bens incluídos em seu inventário”.

Marion (2009, p.1), define que a Análise das Demonstrações Contábeis está divido em três níveis, como:

Figura 2 – Tripé da análise

Fonte: Marion (2009, p.1)

Ainda Marion (2009, p. 2), os índices básicos de Liquidez, Rentabilidade e Endividamento é possível para uma análise básica, porem para uma análise mais sofisticada seria necessário inserir nessa análise dados e informações da DOAR, Modelo Du Pont, Fluxo de Caixa entre outros.

Análise de Liquidez e Endividamento

Para Iudícibus (2010, p. 93):

“[...] engloba os relacionamentos entre as contas do balanço que refletem uma situação estática de posição de liquidez ou o relacionamento entre fontes diferenciadas de capital. Conquanto de importância, como todos os quocientes conjuntos com outros grupos. No caso específico, os quocientes de rentabilidade e de atividade têm, ao longo dos anos, um efeito muito grande sobre a liquidez. Já no que se refere á posição de endividamento, muitas vezes ela é o foco inicial de uma boa ou má situação de rentabilidade futura. Na verdade, liquidez, e rentabilidade interagem uma sobre a outra, levando a uma determinada configuração empresarial”.

Segundo Marion (2009, p. 71): Liquidez

“São utilizados para avaliar a capacidade de pagamento da empresa, isto é, constituem uma apreciação sobre se a empresa tem capacidade para saldar seus compromissos. Essa capacidade de pagamento pode ser avaliada, considerando: longo prazo, curto prazo ou prazo imediato”

Assaf (2002, p. 271) descreve que, os indicadores de liquidez evidenciam a situação financeira de uma empresa frente a seus diversos compromissos financeiros.

2.26 Índice de Liquidez

Índice de Liquidez Corrente (LC)

O índice de liquidez corrente, apresenta a capacidade da empresa pagar as suas dívidas a curto prazo.

Índice de Liquidez Corrente = Ativo Circulante Passivo Circulante

Conforme Iudícibus (2010, p. 96), apresenta que:

“Este quociente relaciona quantos reais dispomos, imediatamente disponíveis e conversíveis em curto prazo em dinheiro, com relação às dívidas de curto prazo. É um índice muito divulgado e frequentemente considerado como o melhor indicador da situação de liquidez da empresa. É preciso considerar que no numerador estão incluídos itens tão diversos: disponibilidades, valores a receber a curto prazo, estoques e certas despesas pagas antecipadamente. No denominador, estão incluídas as dívidas e obrigações vencíveis a curto prazo”.

Para Assaf (2002, p. 172), a liquidez corrente indica o quanto existe de ativo circulante para cada $ 1 de dívida a curto prazo.

Índice de Liquidez Seca (LS)

Segundo Iudícibus (2010, p. 96):

e distorções que adoção deste ou daquele critério de avaliação de estoques poderia acarretar, principalmente se os critérios foram mudados ao longo dos períodos. Permanece o problema dos prazos do ativo circulante (no que se refere aos recebíveis) e do passivo circulante. Em certas situações, pode – se traduzir num quociente bastante conservador, visto a alta rotatividade dos estoques. O quociente apresenta uma posição bem conservadora da liquidez da empresa em determinado momento, sendo preferido pelos emprestadores de capitais”.

Conforme Marion (2009, p. 76), se a empresa sofresse uma total paralisação de suas vendas, ou se seu Estoque se tornasse obsoleto, quais seriam as chances de pagar suas dívidas com Disponível e Duplicadas a Receber?

Esse índice exclui o Estoque – LS = AC – Estoque PC

Segundo Assaf (2002, p. 178), as despesas antecipadas devem ser subtraídas do ativo, além do estoque, isto é:

“O quociente demonstra a porcentagem das dívidas a curto prazo em condições de serem saldadas mediante a utilização de itens monetários de maior liquidez do ativo circulante. Essencialmente, a liquidez seca determina a capacidade de curto prazo de pagamento da empresa mediante a utilização das contas do disponível e valores a receber”.

Índice de Liquidez Imediata (LI)

Segundo Iudícibus (2010, p. 93), este quociente representa o valor de quanto dispomos imediatamente para saldar nossas dívidas de curto prazo. Considere-se que a posição etária do numerador e denominador é completamente distinta. No numerador temos fundos imediatamente disponível.

Liquidez Imediata = Disponibilidade PC

Para Assaf (2002, p. 172) a liquidez imediata, revela a porcentagem das dívidas a curto prazo (circulante) em condições de serem liquidadas imediatamente. Esse quociente é normalmente baixo pelo pouco interesse das empresas em manter recursos monetário em caixa.

Índice de Liquidez Geral (LG)

Demonstra a capacidade da empresa em quitar as suas dívidas a curto e a longo prazo, em outras palavras, apresenta a capacidade geral da empresa.

Liquidez Geral = AC + Realizável LP PC + Exigível LP

Para Iudícibus (2010, p. 96):

“Este quociente para detectar a saúde financeira (no que se refere a liquidez) de longo prazo do empreendimento. Mais uma vez, o problema dos prazos empobrece o sentido e a utilidade do quociente, a não ser que seja explicitamente em sua devida conta. Os prazos de liquidação do passivo e de recebimento do ativo podem ser o mais diferenciados possível, ainda mais se considerarmos que temos passivo e ativo a longo prazo. Ás vezes, acontece que os índices de liquidez corrente e seca se apresentam como razoáveis em decorrência de vultosos empréstimos longo prazo. Assim, ao calcularmos o Quociente de Liquidez Corrente, o numerador estará afetado para mais pela entrado dos disponível, ao passo que o dominador não será afetado, pois somente o passivo circulante, é considerado. Entretanto, a posição de longo prazo pode ser muito menos favorável. Se não cotarmos com grandes aplicações em Valores a Receber de Longo Prazo, a posição de liquidez no longo prazo ficará comprometida”.