Rev. bras. gest. neg. vol.17 número54

Texto

Imagem

Documentos relacionados

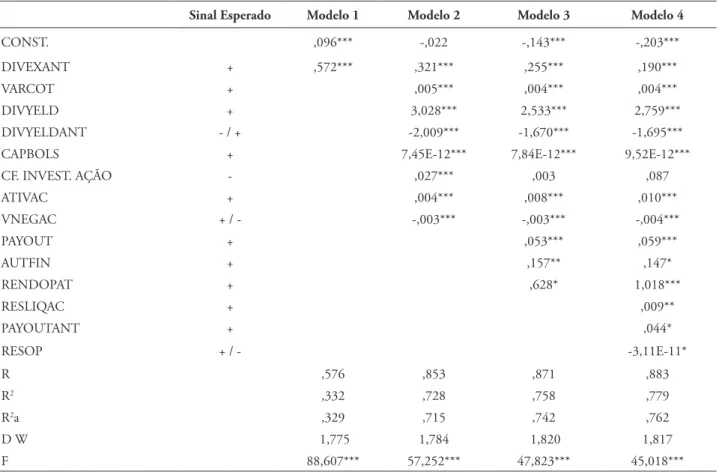

The relationship presented by this variable with the dividends paid per share, in that an increase in turnover provides growth opportunities of the company, allows us to observe

Este resultado diverge do pressuposto no estudo de Ghosh e Tang (2015) e remete à rejeição da hipótese de que os auditores cobram honorários mais baixos para as empresas familia-

In order to verify the relation between independent audit fees and inancial information quality through results management in family and non-family companies, as well as to

Resultados – Os resultados mostram que a fase inal do processo de convergência obrigatória para o IFRS gerou aumentos expressivos tanto no lucro líquido como no PL das

To measure the impact of the mandatory adoption of full IFRS, regarding both net income and shareholders’ equity, as well as total assets of companies, this research used the

his reality makes itself visible when companies increase the use of the Information and Communication Technologies (ICT) and also recognize the level of importance of these tools,

En este sentido, las organizaciones buscan diversas alternativas que puedan soportar el proceso de negociación para obtener resultados que generen diferentes beneicios, y

Isto contradiz postulações feitas por estudo anterior, em que a postura dos jovens adultos para com a publicidade pode ser diferente devido às diferen- ças socioculturais na