FERNANDA LUISE BARCAROL FRANCIELI SCHIESTL CHRISTMANN

PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE INFORMÁTICA NO MUNICÍPIO DE TOLEDO ESTADO DO PARANÁ

FERNANDA LUISE BARCAROL FRANCIELI SCHIESTL CHRISTMANN

PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE INFORMÁTICA NO MUNICÍPIO DE TOLEDO ESTADO DO PARANÁ

Trabalho de Conclusão de Curso, do Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito parcial para obtenção do Titulo de Bacharel.

Orientador: Prof.ª Elizabete Pitol

FERNANDA LUISE BARCAROL FRANCIELI SCHIESTL CHRISTMANN

PLANEJAMENTO TRIBUTÁRIO EM UMA MICROEMPRESA NO RAMO DE INFORMÁTICA NO MUNICÍPIO DE TOLEDO ESTADO DO PARANÁ

Trabalho de Conclusão de Curso, de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação do Professora ________________, considerado _________________________ pela Banca Examinadora, com a nota ___________.

FOLHA DE APROVAÇÃO

____________________________________________________ Profº. Esp. Nome Completo

Orientador - FASUL

_____________________________________________________ Profª Me. Nome Completo

Avaliador

_____________________________________________________ Profº Dr. Nome Completo

Avaliador

DEDICATÓRIA

AGRADECIMENTOS

Primeiramente a Deus, pela vida oferecida. Aos meus familiares e amigos, pela compreensão quando das inúmeras ausências durante o tempo de graduação.

“Nada é certo nesse mundo, exceto a morte e os impostos.”

RESUMO

Este projeto de pesquisa tem por objetivo apresentar aos empresários, comunidade acadêmica e demais interessados os benefícios de se manter um planejamento tributário dentro das organizações, podendo assim diminuir o valor dos impostos, taxas e contribuições que são pagos ao governo, através do uso de meios legais. Foi feito um planejamento tributário em uma microempresa localizada na cidade de Toledo – PR, que atua no ramo de informática, onde seu sócio administrador tem problemas, pois quando há um aumento de sua receita, os tributos aumentam ainda mais. Será verificado se a empresa está no regime tributário adequado para o montante do seu faturamento, se este não for o correto, será apresentado ao empresário métodos para a redução dos impostos. A importância deste estudo é onerosa carga tributária que se tem no Brasil, onde, empresários, a todo o momento, reclamam da quantidade de impostos e taxas que se obrigam a pagar as três esferas do poder público. O gerenciamento das obrigações tributárias não pode mais ser considerado como algo cotidiano, mas sim como algo estratégico, não importando o setor ou porte da instituição. A este gerenciamento chamamos de planejamento tributário, ou ainda, elisão fiscal. A ausência do planejamento tributário deixa muitas empresas em desvantagens com as outras, muitas vezes tendo que fechar suas portas por não conseguirem manter a competitividade. Não é compensador uma empresa auferir uma grande receita, se a mesma já esta comprometido pela alta carga tributária. Para a realização do projeto será feita a pesquisa bibliográfica e também um estudo de campo, com uma empresa, que assim como muitas, reclama das altas taxas e impostos que se obriga apagar.

RESUMEN

Este proyecto de investigación tiene como objetivo apresentar a los empresarios, la comunidad académica y otras partes interesadas de los beneficios de mantener una planificación fiscal dentro de las organizaciones, por lo que puede reducir la cantidad de impuestos, tasas y contribuciones que se pagan al gobierno, a través del uso de los medios de comunicación legal. Se hizo una planificación fiscal en una pequeña empresa ubicada en la ciudad de Toledo - PR, que opera en el campo de la informática, donde su socio gerente tiene problemas, porque cuando hay un aumento de sus ingresos, los impuestos aumentan aún más. Se comprobará si la empresa se encuentra en el régime fiscal adecuado para la cantidad de su factura, si esto no es correcto, que será presentado a los métodos comerciales para reducir los impuestos. La importancia de este estudio es onerosa carga fiscal que ha estado en Brasil, donde los empresarios, todo el tiempo, se quejan de la cantidad de impuestos y tasas que están obligadas a pagar las tres esferas de gobierno. La gestión de las obligaciones tributarias ya no puede ser considerado como algo cotidiano, sino como algo estratégico, independientemente de la industria o el tamaño de la institución. En esta gestión de llamadas, planificación fiscal, o incluso la evasión fiscal. La ausencia de planificación fiscal deja muchas empresas con otros inconvenientes, a menudo teniendo que cerrar sus puertas porque no pueden seguir siendo competitivos. No es recompensar una empresa ganar una gran renta, si ya está comprometida por la elevada presión fiscal. Para la realización del proyecto se realizará la literatura de investigación, así como un estudio de campo con una empresa, al igual que muchos, se quejan de los altos impuestos y que requiere clara.

LISTA DE GRÁFICOS

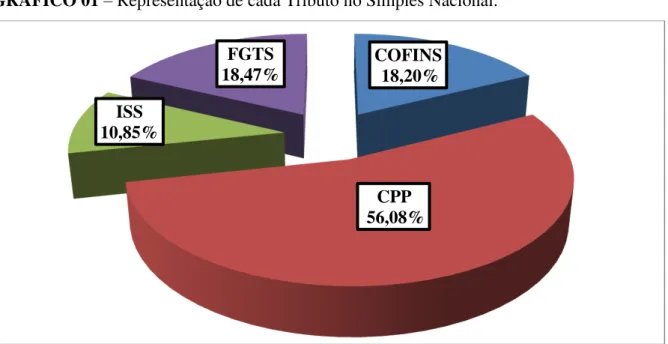

GRÁFICO 01– Representação de cada Tributo no Simples Nacional... 52

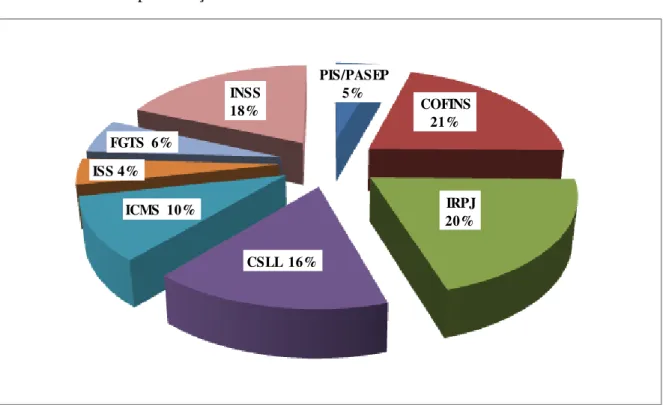

GRÁFICO 02 – Representação de cada tributo dentro do Lucro Presumido... 64

LISTA DE QUADROS

QUADRO 01 - Faturamento Acumulado dos 12(Doze) meses Mensalmente e Faixa de Faturamento... 47

QUADRO 02– Tributos Incidentes sobre a Receita com Venda de Mercadorias com

Base no Simples Nacional... 48

QUADRO 03– Tributos Incidentes sobre a Receita com Prestação de Serviços com

Base no Simples Nacional... 49

QUADRO 04– Encargos com a Folha de Pagamento com Base no Simples Nacional... 50

QUADRO 05 – Total dos Tributos com Base no Simples Nacional... 51

QUADRO 06– Encargos sobre a Folha de Pagamento com Base no Lucro Presumido e no Lucro Real... 54

QUADRO 07 – Cálculo do ISS para os Regimes de Tributação do Lucro Presumido e

do Lucro Real... 56

QUADRO 08 – Cálculo do ICMS para os Regimes de Tributação do Lucro Presumido e do Lucro Real... 58

QUADRO 09– PIS/PASEP e COFINS com base no Lucro Presumido... 60

QUADRO 10– IRPJ com base no Lucro Presumido para o Faturamento do Comércio.... 61

QUADRO 11 - IRPJ com base no Lucro Presumido para o Faturamento com Prestação de Serviços... 61

QUADRO 11 - IRPJ com base no Lucro Presumido para o Faturamento com Prestação de Serviços... 61

QUADRO 12– CSLL com base no Lucro presumido para o Faturamento do Comércio.. 62

QUADRO 13 - CSLL com base no Lucro presumido para o Faturamento com Prestação de serviços... 62

QUADRO 14– Total dos Tributos Apurados com Base no Lucro Presumido...

63

QUADRO 15– Cálculo do PIS e COFINS para o Regime de Tributação do Lucro Real.. 65

QUADRO 16– Apuração do IRPJ e CSLL no Regime de Tributação do Lucro Real... 66

QUADRO 17– Total dos Tributos com Apuração no Regime de Tributação do Lucro

Real... 68

QUADRO 18– Comparativo entre os Regimes de Tributação do Simples Nacional,

LISTA DE ABREVIATURAS E SIGLAS

Art. - Artigo

BP - Balanço Patrimonial CF - Constituição Federal

COFINS – Contribuição para o financiamento da Seguridade Social CPP – Contribuição Previdenciária Patronal

CSLL – Contribuição Social sobre o Lucro Liquido CTN - Código Tributário Nacional

DF - Distrito Federal

DR - Demonstrativo de Resultado FAP - Fator Acidentário de Prevenção ha. - Hectares

IBPT - Instituto Brasileiro de Planejamento Tributário

ICMS - Imposto sobre a Circulação de Mercadorias e prestação de Serviços IE - Imposto sobre a Exportação

IGF - Imposto Sobre Grandes Fortunas II - Imposto sobre a Importação

INCRA – Instituto Nacional de Colonização e Reforma Agrária INSS - Instituto Nacional de Seguridade Social

IOF - Imposto Sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários

IPI - Imposto sobre Produtos Industrializados

IRPJ – Imposto de Renda Pessoa Jurídica

ISS - Imposto sobre serviço de qualquer natureza ITBI - Imposto sobre a Transmissão inter vivos

ITCMD - Imposto sobre a Transmissão Causa Mortis e Doação ITR - Imposto sobre Propriedade Territorial Rural

n. Número p. - Página

PASEP - Programa de Formação do Patrimônio do Servidor Público PIS - Programa de Integração Social

Prof. – Professor

RAT - Risco Acidente de Trabalho R$ - Reais

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas SENAC - Serviço Nacional de Aprendizagem Comercial

SENAI - Serviço Nacional de Aprendizagem Industrial SENAT - Serviço Nacional de Aprendizagem do Transporte SESC -Serviço social do Comércio

SESI - Serviço Social da Indústria SEST - Serviço Social do Transporte

SISCOMEX - Sistema Integrado de Comércio Exterior STF – Supremo Tribunal Federal

SUMÁRIO

LISTA DE GRÁFICOS... 08

LISTA DE QUADRO ... 09

LISTA DE ABREVIATURAS E SIGLAS... 10

INTRODUÇÃO... 14

1. PLANEJAMENTO TRIBUTÁRIO, EVASÃO E ELISÃO FISCAL... 16

1.1 TRIBUTOS... 17

1.1.1 Impostos Federais... 17

1.1.1.1 Imposto sobre a Importação – II... 18

1.1.1.2 Imposto sobre a Exportação - IE... 19

1.1.1.3 Imposto de Renda – IR... 20

1.1.1.4 Imposto sobre Produtos Industrializados – IPI... 21

1.1.1.5 Imposto Sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários – IOF... 23

1.1.1.6 Imposto sobre Propriedade Territorial Rural – ITR... 24

1.1.1.7 Imposto Sobre Grandes Fortunas – IGF... 25

1.1.2 Impostos Estaduais... 25

1.1.2.1 Imposto sobre a Transmissão Causa Mortis e Doação – ITCMD... 26

1.1.2.2 Imposto sobre a Circulação de Mercadorias e Prestação de Serviços - ICMS. 26 1.1.2.3 Imposto sobre a Propriedade de Veículos Automotores – IPVA... 29

1.1.3 Impostos Municipais... 30

1.1.3.1 Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU... 30

1.1.3.2 Imposto sobre Serviço de Qualquer Natureza – ISS... 31

1.1.3.3 Imposto sobre a Transmissão Inter vivos – ITBI... 32

1.1.4 Taxas... 33

1.1.4.1 Taxas de Polícia... 33

1.1.4.2 Taxa de Serviço... 34

1.1.5 Contribuições de Melhoria... 34

1.1.6 Contribuições... 35

1.1.6.1 Contribuições Sociais... 36

1.3 LUCRO PRESUMIDO... 40

1.4 LUCRO REAL... 40

2. METODOLOGIA... 42

3. RESULTADO DA PESQUISA DE CAMPO... 46

3.1 HISTÓRICO DA EMPRESA ... 46

3.2 APURAÇÕES DOS TRIBUTOS NO SIMPLES NACIONAL... 47

3.3 CÁLCULO DA FOLHA DE PAGAMENTO PARA OS REGIMES DE TRIBUTAÇÃO DO LUCRO PRESUMIDO DE DO LUCRO REAL... 52

3.4 CÁLCULO DO ISS PARA OS REGIMES DE TRIBUTAÇÃO DO LUCRO PRESUMIDO E DO LUCRO REAL... 55

3.5 CÁLCULO DO ICMS PARA OS REGIMES DE TRIBUTAÇÃO DO LUCRO PRESUMIDO E DO LUCRO REAL... 57

3.6 APURAÇÃO DOS TRIBUTOS NO LUCRO PRESUMINDO... 60

3.7 APURAÇÃO DOS TRIBUTOS NO LUCRO REAL... 65

3.8 COMPARATIVO DOS REGIMES DE TRIBUTAÇÃO DO SIMPLES NACIONAL, LUCRO PRESUMIDO E LUCRO REAL... 70

CONSIDERAÇÕES FINAIS... 71

BIBLIOGRÁFIA... 72

INTRODUÇÃO

A perspectiva deste trabalho é um estudo de caso do planejamento tributário de uma microempresa. Cada vez mais se torna necessário dentro das empresas, não importando seu setor ou porte, a necessidade de se manter um Planejamento Tributário, com o objetivo de minimizar a carga tributária dentro das leis, ou seja, sem sonegação.

A empresa estudada está situada no centro de Toledo, Estado do Paraná. O ramo de atividade é de comércio varejista de equipamentos e suprimentos para informática, desenvolvimento de software e prestação de serviços de manutenção de sistemas e equipamentos de informática. A empresa tem como público alvo pessoas físicas e jurídicas, participa de licitações públicas e seus principais concorrentes são os comércios ilegais do Paraguai, grandes magazines e outras lojas do ramo. Ela iniciou suas atividades em 01/10/1995 (Primeiro de outubro de mil novecentos de noventa e cinco), com o mesmo ramo de atividade, no entanto com sócios diferentes. Os empresários atuais estão na sociedade desde 31/10/2007 (Trinta e um de outubro de dois mil e sete) eram funcionários da empresa e decidiram comprá-la de seu antigo sócio e ex-patrão, já que o mesmo decidirá entrar na sociedade de outra empresa no ramo de desenvolvimento de software mais especializada.

Segundo o Instituto Brasileiro de Planejamento Tributário (IBPT), no Brasil, em média, 33% do faturamento empresarial é dirigido ao pagamento de tributos. Somente o ônus do Imposto de Renda e da Contribuição Social sobre o Lucro das empresas pode corresponder a 51,51% do lucro líquido apurado. Da somatória dos custos e despesas, mais da metade do valor é representada pelos tributos. Assim, imprescindível à adoção de um sistema de economia legal.1

Segundo Oliveira (2009, p.55), “o conhecimento das normas da legislação tributária é de extrema importância para a sobrevivência das empresas, sobretudo para a condução de uma gestão tributária eficiente e eficaz.”.

Através do estudo proposto, surge o questionamento: Qual seria o melhor regime tributário a ser utilizado pela empresa para a mesma diminuir a onerosa quantidade de impostos que mensalmente se obriga a pagar?

O melhor regime tributário a ser escolhido pela empresa dependerá principalmente do faturamento, mas também, da quantidade de produtos comprados e vendidos pela empresa em que há incidência de impostos, e do valor gasto pela empresa coma folha de pagamento.

1

O objetivo geral deste projeto é identificar qual é o melhor regime tributário para a empresa em estudo, e assim diminuir a sua carga tributária.

Temos como objetivos específicos:

- Diferenciar elisão de evasão fiscal e abordar os tipos de tributos.

- Descrever os regimes tributários existentes atualmente no Brasil, o Simples Nacional, Lucro Premido e o Lucro Real, e calcular a carga tributária do exercício definido em cada regime analisado;

- Identificar qual regime tributário se enquadra melhor à empresa;

1. PLANEJAMENTO TRIBUTÁRIO, EVASÃO E ELISÃO FISCAL.

Em nosso país atualmente vigora uma alta carga tributária que tem gerado recordes de arrecadação a cada ano. As empresas para manterem-se competitivas no mercado sonegam impostos para não entrar em falência.

Para uma diminuição de sua carga tributária as empresas podem estar utilizando meios lícitos, como o planejamento tributário. Segundo Andrade Filho (2009, p. 07) “planejamento tributário é utilizado para encontrar alternativas de redução da carga tributária em consonância com o ordenamento jurídico em vigor.”.

O Planejamento Tributário tem por objetivo, evitar que empresários se utilizem de atos ilícitos para diminuir a quantidade de impostos que são obrigados a pagar ao poder público. Sonegar impostos é considerado crime, conforme segue a Lei 4.729/65 em seu Art. 1º:

Art. 1º Constitui crime de sonegação fiscal:

I - prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir-se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por lei;

II - inserir elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública;

III - alterar faturas e quaisquer documentos relativos a operações mercantis com o propósitode fraudar a Fazenda Pública;

IV - fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis;

V - exigir, pagar ou receber, para si ou para o contribuinte beneficiário da paga, qualquer percentagem sobre a parcela dedutível ou deduzida do Imposto sobre a Renda como incentivo fiscal.

Pena: Detenção, de 6 (seis) meses a 2 (dois) anos, e multa de 2 (duas) a 5 (cinco) vezes o valor do tributo.

Sendo assim o planejamento tributário é o conjunto de procedimentos lícitos adotados para reduzir a alta carga tributária paga em nosso país, ajudando assim os empresários a continuarem ativos e competitivos no mercado.

A evasão fiscal é o contrário da elisão, ou seja, a prática contrária à lei. Geralmente é cometida com o objetivo de reduzir a obrigação tributária, após a ocorrência do fato gerador. Segundo Sillos (2005, p. 13) “[...] evasão fiscal entendem-se as práticas ilícitas adotadas pelo contribuinte com o objetivo de evadir-se ao cumprimento da obrigação tributária relacionada ao pagamento de tributo.”.

1.1 TRIBUTOS

Segundo o Código Tributário Nacional em seu art. 3ª, tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Sendo assim, significa que o tributo é objeto de uma obrigação de dar dinheiro, ou de pagar, devendo ser recolhido em dinheiro, não podendo ser pago em bens ou com trabalho. A obrigação tributária deve surgir de um ato lícito, não podendo um ato ilícito dar a obrigação do recolhimento de tributo, deve ser instituído em lei e editado pelo poder público, onde será determinada a base de cálculo, alíquotas, normas de cobrança, e todas as informações necessárias para que o tributo possa ser cobrado.

1.1.1 Impostos Federais

A União possui competência para instituir sete impostos previstos no Art. 153 da Constituição Federal de 1988:

Art. 153. Compete à União instituir impostos sobre: I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar.

Vale lembrar que a União não se utiliza da competência do inciso VII do Art. 153, desta forma o tributo não está efetivamente instituído.

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

Feita estas considerações iniciais, passemos a análise individual de cada imposto de competência da União.

1.1.1.1 Imposto sobre a Importação – II

O Imposto de Importação é um dos mais antigos do mundo. Segundo Sabbag (2011, p. 1059) “Sua participação no total da arrecadação tributária brasileira tem variado em torno de 5% nos últimos 5 anos.”.

O fato gerador do tributo está definido no Código Tributário Nacional no Art. 19: “O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional.”.

A lei trata o contribuinte como sujeito passivo. “O responsável por pagar o imposto sobre a importação é o importador ou o arrematante assim consideradas as pessoas que promovem a entrada de mercadorias estrangeiras em território nacional.” (CASSONE, 2002, p. 218), o destinatário da remessa internacional ou o adquirente da mercadoria.

O Imposto sobre a Importação é um imposto extrafiscal, pois seu principal objetivo não é arrecadar recursos aos cofres públicos, mas servir como mecanismo de controle sobre as importações. Alexandre (2010) complementa dizendo que o imposto sobre as importações serve de proteção para determinador setor da indústria nacional que possa estar sofrendo com a concorrência dos produtos similares estrangeiros.

As tarifas podem ser especificas (valor em dinheiro que incide sobre uma unidade de medida), ad valorem (aplicação de uma alíquota sobre o valor da operação) e mista

(combinação das duas formas).

1.1.1.2 Imposto sobre a Exportação - IE

O art. 153, II, da CF/88 estabelece ser de competência da União o Imposto sobre as Exportações. Segundo Sabbag (2011, p. 1064) “O Imposto de Exportação foi instituído no Brasil por alvará em 1.818. Ele incide sobre a venda para o estrangeiro de produtos nacionais ou nacionalizados”. O sujeito passivo do imposto é o exportador, que para o Art. 27 da CTN é aquela pessoa que promove a saída dos produtos nacionais ou nacionalizados do território nacional.

Considera-se para efeitos de cálculo, o fato gerador do tributo, a data do registro da exportação no Sistema Integrado de Comércio Exterior (SISCOMEX). Alexandre (2010) ressalta que não importa a data de fechamento do negócio, pois o tributo será calculado na data de registro das exportações, mesmo ainda que, na data efetiva da saída da mercadoria do território nacional possa ter havido alguma alteração na legislação. O tributo é lançado por homologação, sendo que após o registro no SISCOMEX caberá ao Auditor Fiscal da Receita Federal do Brasil verificar a exatidão dos dados com vista ao desembaraço e a saída da mercadoria para o exterior.

Segundo o Art. 24 do CTN, a base de cálculo do imposto é:

Art. 24. A base de cálculo do imposto é:

I - quando a alíquota seja específica, a unidade de medida adotada pela lei tributária; II - quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência.

Parágrafo único. Para os efeitos do inciso II, considera-se a entrega como efetuada no porto ou lugar da saída do produto, deduzidos os tributos diretamente incidentes sobre a operação de exportação e, nas vendas efetuadas a prazo superior aos correntes no mercado internacional o custo do financiamento.

O Regulamento Aduaneiro trata a base de cálculo do IE no Art. 214:

Art. 214. A base de cálculo do imposto é o preço normal que a mercadoria, ou sua similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência no mercado internacional, observadas as normas expedidas pela Câmara de Comércio Exterior (Decreto-lei no 1.578, de 1977, art. 2o, com a redação dada pela Medida Provisória no 2.158-35, de 2001, art. 51).

§ 1o Quando o preço da mercadoria for de difícil apuração ou for suscetível de oscilações bruscas no mercado internacional, a Câmara de Comércio Exterior fixará critérios específicos ou estabelecerá pauta de valor mínimo, para apuração da base de cálculo (Decreto-lei no 1.578, de 1977, art. 2o, § 2o, com a redação dada pela Medida Provisória no 2.158-35, de 2001, art. 51).

(Decreto-lei no 1.578, de 1977, art. 2o, § 3o, com a redação dada pela Lei no 9.716, de 1998, art. 1o).

Para Alexandre (2010) o imposto de exportação tem finalidade extrafiscal, servindo como instrumento da União no controle do comércio exterior. É um instrumento de politica econômica que disciplina os efeitos monetários advindos de mudanças nos preços do exterior e atua como proteção ao mercado brasileiro e preservar as receitas de exportação.

1.1.1.3 Imposto de Renda – IR

No Art. 153 “III” dispõe que o IR é de competência da União. Ele deve ser utilizado para promover a redistribuição da renda.

O Imposto sobre a Renda e Proventos de Qualquer Natureza está previsto na CTN no Art. 43 da seguinte forma:

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

§ 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. (Incluído pela Lcp nº 104, de 10.1.2001).

§ 2o Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.

O IR é o maior arrecadador entre os impostos federais e constitui-se um tributo com a função fiscal. Ele deverá ser informado pelos critérios da generalidade, universalidade e progressividade, conforme descreve o Art. 153, parágrafo 2ª no inciso I: “Será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei.”.

Faz-se muita confusão a respeito da forma de lançamento do IR. Para Alexandre (2010) a formulação da declaração pelo individuo é obrigação para auxilio no cálculo do tributo devido. Também verificamos no Art. 150 do CTN que o IR se enquadra no lançamento por homologação.

O IR não está sujeito ao principio na noventena, podendo gerar efeitos a partir do primeiro dia do exercício seguinte independentemente de qualquer prazo mínimo.

1.1.1.4 Imposto sobre Produtos Industrializados – IPI

Imposto sobre os Produtos Industrializados é de competência da União conforme o Art. 153 da CF/88. Durante muito tempo teve função extrafiscal, no entanto, a arrecadação do IPI é a segunda maior entre os impostos federais, perdendo somente para o IR, demonstrando que a finalidade fiscal ganhou relevância (ALEXANDRE, 2010).

O IPI é seletivo. Suas alíquotas são fixadas conforme a essencialidade dos produtos, sendo menores para produtos considerados essenciais e maiores para produtos supérfluos conforme relata Sabbag (2011, p. 1068) “A seletividade é técnica de incidência de alíquotas, cuja variação dar-se-á em função da indispensabilidade do produto”. No art. 153 da CF/88, paragrafo 3º, inciso I: “Será seletivo, em função da essencialidade do produto.”.

Sua alíquota varia de forma constante, variando de 0,00% (Zero por cento) a 365,63% (Trezentos e sessenta e cinco vírgula sessenta e três por cento) nos casos de cigarros. O IPI não incide sobre produtos industrializados destinados a exportação, descreve o Art. 153 da CF/88, paragrafo 3º inciso III.

Um princípio a ser obedecido pelo IPI é o da não-cumulatividade, permitindo a compensação do montante em operação com o montante cobrado nas anteriores. Descreve Alexandre (2010, p. 563):

A não-cumulatividade é técnica que tem por objetivo limitar a incidência tributária nas cadeias de produção mais extensas, fazendo com que cada etapa, a cada etapa da cadeia, o imposto somente incida sobre o valor adicionado nessa etapa. Assim, ao final da cadeia, o tributo cobrado jamais será maior que o valor da maior alíquota, multiplicado pelo valor final da mercadoria.

Art. 49. O imposto é não-cumulativo, dispondo a lei de forma que o montante devido resulte da diferença a maior, em determinado período, entre o imposto referente aos produtos saídos do estabelecimento e o pago relativamente aos produtos nele entrados.

Parágrafo único. O saldo verificado, em determinado período, em favor do contribuinte transfere-se para o período ou períodos seguintes.

Sistematizando, a não-cumulatividade funciona com um sistema de débitos e créditos. A cada aquisição de produtos adquire-se um crédito, um direito, também chama de “IPI a recuperar”. Na venda de produtos, registra-se um débito, que consiste em um dever de recolher o valor devido, trata-se do “IPI a recolher”. Fazendo a comparação entre os débitos e os créditos, se os débitos forem maiores que os créditos o contribuinte recolhe a diferença aos cofres públicos federais, caso contrário, se os créditos forem maiores que os débitos, a diferença poderá ser compensada posteriormente, seguindo os mesmos requisitos.

O Contribuinte do IPI é o importador, o industrial, o comerciante de produtos sujeitos ao imposto ou o arrematante de produtos apreendidos ou abandonados levados a leilão. No Art. 51 do CTN define contribuinte do IPI da seguinte forma:

Art. 51. Contribuinte do imposto é:

I - o importador ou quem a lei a ele equiparar; II - o industrial ou quem a lei a ele equiparar;

III - o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos no inciso anterior;

IV - o arrematante de produtos apreendidos ou abandonados, levados a leilão. Parágrafo único. Para os efeitos deste imposto, considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial, comerciante ou arrematante.

O fato gerador poderá ser a importação, a saída do estabelecimento industrial, a aquisição em leilão ou outras hipóteses especificadas em lei. O Art. 46 do CTN define o fato gerador da seguinte forma:

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I - o seu desembaraço aduaneiro, quando de procedência estrangeira;

II - a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51; III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

1.1.1.5 Imposto Sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários – IOF

O Art. 153, V, da CF/88 estabelece como de competência da União a instituição do IOF. Segundo Sabbag (2011) o IOF tem função extrafiscal, com o objetivo do controle da politica monetária, embora tenha um recolhimento considerável tendo significativa função fiscal.

O Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários é também conhecido por Imposto sobre Operações Financeiras – IOF, que segundo Ichihara (2000) desdobra-se em vários impostos como imposto sobre operações de crédito, de câmbio, de seguro e ainda sobre títulos e valores mobiliários. Sua arrecadação ocorre nas operações realizadas bancos, financeiras, lojas de câmbio, empresas de seguro privado, Caixas Econômicas, corretoras, etc.

O sujeito passivo do IOF segundo o Art. 66 do CTN é qualquer das partes na operação tributada. Já o Decreto n. 6306/2007 define os contribuintes da seguinte forma no Art. 4º “Contribuintes do IOF são as pessoas físicas ou jurídicas tomadoras de crédito. Parágrafo único. No caso de alienação de direitos creditórios resultantes de vendas a prazo a empresas de factoring, contribuinte é o alienante pessoa física ou jurídica”. O fato gerador do

IOF ocorre nas operações relativas a títulos imobiliários quando na emissão, transmissão, pagamento ou resgate deste título. Nas operações de crédito a base de cálculo é o montante da obrigação.

Nas operações de câmbio, a base de cálculo é o montante em moeda nacional. Seu fato gerador ocorre na efetivação do pagamento ou quando colocado à disposição do interessado, conforme descreve o Art. 12 do Decreto nº 6306/2007: “São contribuintes do IOF os compradores ou vendedores de moeda estrangeira nas operações referentes às transferências financeiras para o ou do exterior, respectivamente”.

No Art. 19 do mesmo decreto define-se os contribuintes da seguinte forma. “Contribuintes do IOF são as pessoas físicas ou jurídicas seguradas.” O fato gerador nas operações de seguros ocorre efetivamente na emissão da apólice ou recebimento do prêmio. A base de cálculo é o montante do prêmio.

As alíquotas do IOF são proporcionais, variando conforme a natureza da operação financeira ou do mercado de capitais. (SABBAG, 2011).

1.1.1.6 Imposto sobre Propriedade Territorial Rural – ITR

O ITR é imposto com finalidade extrafiscal, pois suas alíquotas são fixadas de forma a desestimular a manutenção de propriedades improdutivas. Sabbag (2010) complementa dizendo que as alíquotas não são fixadas de modo a otimizar a arrecadação, mas sim tributar de maneira gravosa as propriedades menos produtivas, desestimulando sua manutenção.

O fato gerador do ITR é a propriedade localizada fora da zona urbana do município. Descreve o Art. 29 do CTN: “O imposto, de competência da União, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localização fora da zona urbana do Município.”.

O sujeito passivo é aquele que detém o direito de gozo do bem imóvel rural, conforme o Art. 5º do Decreto n. 4.382/2002: “Contribuinte do ITR é o proprietário de imóvel rural, o titular de seu domínio útil ou o seu possuidor a qualquer título.”.

A base de cálculo do ITR é o valor fundiário do imóvel, é o valor correspondente ao valor da terra nua, onde são excluídas as instalações, benfeitorias, pastagens e plantas. Segundo Alexandre (2010, p. 577), “[...] quem mais produz paga menos, o que é um estimulo ao cumprimento da função social da propriedade.”.

A maior alíquota prevista é de 20% (Vinte por cento) aos latifúndios improdutivos e a menor é de 0,03% (Zero vírgula zero três por cento) a pequenas propriedades produtivas (área menor de 50hc com utilização maios que 80%).

Estão isentas do ITR, pequenas glebas rurais, conforme definido no inciso II, paragrafo 4º do Art. 153 da CF/88: “Não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que não possua outro imóvel”.

A definição de pequena gleba consta na lei 9.393/1996:

Art. 2º Nos termos do art. 153, § 4º, in fine da Constituição, o imposto não incide sobre pequenas glebas rurais, quando as explore, só ou com sua família, o proprietário que não possua outro imóvel.

Parágrafo único. Para os efeitos deste artigo, pequenas glebas rurais são os imóveis com área igual ou inferior a:

I - 100 ha, se localizado em município compreendido na Amazônia Ocidental ou no Pantanal mato-grossense e sul-mato-grossense;

II - 50 ha, se localizado em município compreendido no Polígono das Secas ou na Amazônia Oriental;

III - 30 ha, se localizado em qualquer outro município.

passivo presta informações, calcula o montante do tributo, antecipa o pagamento sem exame da autoridade, cabendo a essa a correção do procedimentos e a homologação. Trata-se de mais um tributo lançado por homologação.

1.1.1.7 Imposto Sobre Grandes Fortunas – IGF

O Art. 153 no seu inciso VII, da CF/88, atribui a União à competência a instituir o imposto sobre as grandes fortunas, conforme segue: “compete à União instituir impostos sobre: grandes fortunas, nos termos de lei complementar.”

A união não utilizou ainda de tal competência, sendo que o tributo ainda não foi efetivamente instituído. Para Ichihara (2000, p. 225), “O Imposto sobre Grandes Fortunas é muito vago, considerando que a lei complementar deverá dizer, inclusive, o que é grande fortuna(...)”.

Alexandre (2010) discute que a criação do tributo as grandes fortunas se retirariam do país, visto que tem assegurado 90 (Noventa) dias para tomar tal providência a noventena. A base de cálculo do imposto deve ser disciplinada via lei complementar.

1.1.2 Impostos Estaduais

Os Impostos Estaduais são impostos instituídos pelos estados, recolhidos em moeda nacional, devidos por pessoas físicas ou jurídicas que possuam bens ou se encaixem nas condições estabelecidas pelo estado para a cobrança dos impostos. Os valores arrecadados pelos estados com os impostos são usados para custear os gastos públicos, como por exemplo, com saúde, educação, transporte, cultura, etc.

Os estados tem competência para instituir os três impostos previstos nos art. 155 da CF, quais sejam Imposto sobre transmissão causa mortis e doação – ITCMD, o Imposto sobre operações relativas á circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação – ICMS, e o Imposto sobre a propriedade de veículos automotores – IPVA. (ALEXANDRE, 2011, p. 595).

1.1.2.1 Imposto sobre a Transmissão Causa Mortis e Doação – ITCMD

O ITCMD é um imposto criado pelos estados que incide sobre a transmissão de bens por motivo de falecimento do proprietário ou doação, suas alíquotas serão fixadas em lei estadual e irão incidir sobre o valor o valor da transferência do bem quando no caso de falecimento e sobre o valor venal no caso de doação.

No art. 155, II, da CF. de 1988, os Estados e o Distrito Federal podem instituir imposto sobre a transmissão causa mortis e doação de quaisquer bens ou direitos.

Estará sujeito ao pagamento do ITCMD o herdeiro ou o legatário, no caso de Causa Mortis, onde é feita a transmissão do bem após o falecimento do proprietário, ou a pessoa que fez ou recebeu a doação, no caso das doações, onde é feita a transmissão ou cessão gratuita do bem, os bens podem ser moveis ou imóveis, tais como. Veículos, valores financeiros, títulos de crédito, terrenos, etc.

Compete ao Senado Federal à instituição das alíquotas máximas do ITCMD, cada estado irá instituir lei estadual fixando as alíquotas, elas são progressivas sendo aplicadas conforme o valor da transação, quando a transmissão da propriedade acontece a título de doação a base de cálculo utilizada será o valor venal dos bens.

Segundo Alexandre (2010), como o ITCMD incide sobre a transmissão de quaisquer bens ou direitos, a Constituição Federal criou diferentes regras de fixação de competência, de acordo com a natureza do objeto da transmissão.

Assim se a transmissão é de bens imóveis a responsabilidade e o respectivo direito será do estado onde esta situado o bem, já no caso de transmissão de bens imóveis, títulos e créditos, é feita uma distinção, quando a transmissão acontecer por motivo de causa mortis o ITCMD será de competência do estado onde será processado o inventário, já quando ocorre uma transmissão por motivo de doação a competência será do estado onde esta domiciliado o doador.

1.1.2.2 Imposto sobre a Circulação de Mercadorias e prestação de Serviços - ICMS

A instituição do ICMS é de competência dos Estados, segundo o art. 155, II, da Constituição Federal, incide sobre a circulação de mercadorias e também sobre a prestação de serviço de transporte tanto interestadual como intermunicipal, e também sobre comunicações.

O sujeito passivo do ICMS poderá ser, consoante a dicção do art. 4º Lei Complementar nº87/96:

a) pessoas que pratiquem operações relativas á circulação de mercadorias., b) importadores de bens de qualquer natureza.,

c) prestadores de serviços de transporte interestadual e intermunicipal., d) prestadores de serviços de comunicação. (Apud.SABBAG, 2011, p.1006)

A base de cálculo utilizada para calcular o valor do ICMS será o valor da operação, no caso da circulação de mercadorias, o preço do serviço quando da prestação de serviço de transporte ou de comunicação, e o valor da mercadoria ou bem que foi importado, quando da importação de bens, o valor do bem deve ser passado em moeda nacional para que possa se ter a base de cálculo do ICMS.

Conforme Segundo (2010, p.199), “as alíquotas do ICMS, em princípio, são livremente fixadas por cada Estado-membro, e pelo Distrito Federal, em sua respectiva legislação interna”. Entretanto, essa liberdade é submetida ás seguintes restrições, estabelecidas pela CF/88:

a) as alíquotas aplicáveis nas operações de exportação, e nas operações interestaduais, serão fixadas em resolução do Senado Federal CF(88, art. 155, S2ª, V).,

b) o Senado Federal poderá fixar alíquotas mínimas e máximas a serem observadas pelos Estados, relativamente ás operações internas (CF/88, art. 155, S2ª, V)., c) salvo deliberação em contrario dos Estados-membros e do Distrito Federal, um Estado não poderá conceder isenção, nem reduzir sua alíquota interna a percentuais inferiores aos das alíquotas interestaduais.

No caso dos transportes interestaduais e intermunicipais, os estados irão instituir alíquotas interna e interestadual, quando o destinatário da mercadoria for contribuintes do imposto será utilizada a alíquota interestadual, já quando o destinatário não for contribuinte será utilizada então a alíquota interna, sempre observando as alíquotas máximas e mínimas estipuladas pelo Senado Federal.

A sistemática de recolhimento de ICMS pode segundo os incisos VII e VIII do parágrafo 2ª do art. 155 da Constituição Federal, ser assim resumida.

b) operações de importação: o ICMS cabe ao Estado do estabelecimento destinatário da mercadoria ou do serviço, mesmo que o bem haja ingressado no território nacional por Estado diverso do destinatário.

c) operações interestaduais: o ICMS tem aqui uma sistemática peculiar, dependendo da atividade exercida pelo destinatário (consumidor final) da mercadoria – se contribuinte ou não.

Quando o destinatário da mercadoria não for contribuinte ou for pessoa física caberá ao Estado de origem da operação o ICMS integral, devendo ser calculado com base na alíquota interna do Estado.

Já no caso do destinatário da mercadoria for contribuinte de ICMS o imposto caberá ao estado de saída do produto, estado de origem, e também ao estado de destino, o imposto será cobrado no estado de origem pela alíquota interestadual e no estado de destino da mercadoria ou serviço deve ser recolhido a alíquota diferencial entre a alíquota interestadual do estado de origem e a alíquota interna do estado de destino.

Se o destinatário da mercadoria for contribuinte, e.g., um comerciante, produtor, industrial ou equiparado, o imposto caberá aos Estados de origem e de destino, incidindo duas vezes, da seguinte forma:

1ª Cobra-se o imposto no Estado de origem pela alíquota interestadual – a recolha deve se dar na saída da mercadoria ou no inicio da prestação dos serviços pelo estabelecimento de origem.

2ª Cobra-se o imposto no Estado de destino pela diferença entre a alíquota interna (Estado de destino) e a alíquota interestadual – a recolha deve se dar na entrada da mercadoria ou na utilização dos serviços pelo estabelecimento destinatário.(SABBAG, 2011, p. 1014)

O ICMS é um imposto restituível, assim sendo ele pode ser compensado no momento do recolhimento do ICMS com recolhimentos que a empresa já efetuou na compra.

O ICMS no Paraná é regulamentado pela Lei nº 11.580. No art. 14 da referida Lei estão expressos as alíquotas de ICMS, estas irão variar com base na Nomenclatura Comum do Mercosul (NCM) ou a Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado (NBM/SH), as alíquotas internas podem ser de 7% (Sete por cento), 12% (Doze por cento), 25% (Vinte e cinco por cento), 28% (Vinte e oito por cento), 29% (Vinte e nove por cento), 18% (Dezoito por cento), que irá variar de acordo com a operação e destinação do produto.

1.1.2.3 Imposto sobre a propriedade de veículos automotores – IPVA

Conforme o art. 155, inciso III da CF/88, é de responsabilidade dos estados e do Distrito Federal a instituição do IPVA.

É contribuinte do IPVA toda pessoa física ou jurídica que possua veiculo automotor de qualquer espécie licenciando em seu nome.

É considerado veículo automotor todos aqueles que possuem motor de propulsão, como por exemplo: carros, motocicletas, caminhões, veículos aéreos, veículos aquáticos, etc.

O IPVA será cobrado a partir de 1º (Primeiro) de janeiro de cada exercício, o imposto será recolhido a favor do local onde o veiculo esta registrado e licenciado, mesmo este não sendo o domicilio de seu proprietário ou possuidor.

O imposto poderá ser exigido em 1ª de janeiro de cada exercício, sendo devido no local em que o veiculo deva ser registrado e licenciado, inscrito ou matriculado, perante as autoridades de transito (automóveis), independentemente do local do domicilio do proprietário ou possuidor. (SABBAG, 2011, p. 1030)

A base de cálculo utilizada para calcular do IPVA á o valor venal do veículo ou o preço comercial de tabela do mesmo, as tabelas são elaboradas anualmente e publicadas pelo poder tributante, também é utilizado o valor do veículo na nota fiscal, no caso de veículos novos, ou o valor relativo ao desembargo, no caso de veículos impostados.

Conforme Sabbag (2011, p. 1034), “a alíquota será estabelecida em lei ordinária estadual. Deverá ser proporcional, não existindo limites máximos e ser fixado. No estando, a Emenda Constitucional nº. 42/2003”.

Assim o IPVA pode ter alíquotas diferenciadas a serem utilizadas conforme a utilização dos veículos, devendo respeitar as alíquotas mínimas e máximas fixadas pela Emenda Constitucional.

1.1.3 Impostos Municipais

Os impostos municipais são instituídos pelos municípios através de lei ordinária onde é definido o sujeito passivo e todas as demais informações para que o imposto possa ser cobrado, os municípios podem instituir apenas três impostos salvo no caso de Ementa a Constituição. O valor arrecadado com os impostos é usado para custear os gastou públicos com educação, saúde, esporte, etc.

Os municípios tem competência para instituir os três impostos previstos no art. 156 da CF, quais sejam o imposto sobre a propriedade predial e territorial urbana –

IPTU, o imposto sobre a transmissão inter vivos de bens imóveis – ITBI, e o imposto sobre serviços de qualquer natureza – ISS.(ALEXANDRE, 2010, p. 626).

Os municípios não poderão instituir qualquer outro imposto além destes 3 (três), salvo na hipótese de Emenda a Constituição.

1.1.3.1 Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU

O IPTU é um imposto cobrado pelos municípios de pessoas físicas ou jurídicas que são proprietárias, titulares do domínio útil ou possuído de imóvel urbano, o imposto será calculado sobre o valor venal do imóvel, onde serão aplicadas as alíquotas instituídas pelo município.

Cabe aos municípios através de edição de lei ordinária a instituição do IPTU.

A Ementa Constitucional 29/2000 autorizou que as alíquotas de IPTU sejam progressivas em razão do valor do imóvel. No entanto a lei ordinária do município deve instituir esta progressividade, sob pena de afronta ao principio da legalidade.(ALEXANDRE, 2010, p. 626).

Para Sabbag (2011, p. 985), “a progressividade é técnica de incidência de alíquotas variadas, cujo aumento se dá na medida em que se majora a base de cálculo do gravame”.

O contribuinte do IPTU é todo aquele que possui que é proprietário, titular do domínio útil ou possuidor de imóvel urbano. Alexandre (2010, p. 631) ressalta que:

O IPTU tem como base de calculo o valor venal do imóvel, sendo avaliado apenas o imóvel, os bens que possa existir no mesmo, bens moveis, não podem ser levados em consideração para se avaliar o bem.

A base de cálculo será o valor venal do imóvel, não se considerando o valor dos bens móveis mantidos em caráter permanente ou temporário no imóvel. Pode-se afirmar que será o preço a vista que o imóvel alcançaria se colocado á venda em condições normais no mercado imobiliário. (SABBAG, 2011, p. 984)

Sendo assim será utilizado como base de cálculo o valor do imóvel, incidindo sobre o valor determinado a alíquota imposta pelo município.

Alguns critérios são levados em consideração para a determinação do valor do imóvel, onde são utilizadas técnicas para avaliação, estas técnicas são determinadas pelos municípios mediante lei ordinária.

1.1.3.2 Imposto sobre serviço de qualquer natureza – ISS

O ISS é imposto instituído pelos municípios, incidi sobre serviços prestados por profissionais autônomos ou por empresas, incidindo sobre todos os serviços que são definidos em lei complementar, não poderá incidir sobre o serviço onde o ICMS é cobrado.

O art. 156, III, da CF/88 atribui aos Municípios competência para instituir imposto sobre serviços de qualquer natureza.

O art. 155, II, da CF/88 diz que o ISS incide sobre todos os serviços que venham à serem definidos em lei complementar, excepcionados aqueles serviços já tributados pelo ICMS, que são os de transporte interestadual e intermunicipal, e de comunicações.

O ISS será cobrado sobre o valor do serviço prestado pela empresa ou profissional autônomo com ou sem estabelecimento fixo, sendo eles empresas (exemplo. Hotel), profissional autônomo (médicos, dentistas, advogados, etc.), mas para que o município possa cobrar o ISS de seus prestadores de serviços este deverá instituir por meio de lei ordinária própria.

A alíquota do ISS pode ser fixa ou proporcional, que será definido de acordo com as características do contribuinte.

Os municípios podem fixar suas alíquotas de ISS, mais precisa ser feito através de lei ordinária municipal e respeitado os limites que são fixados em lei complementar.

1.1.3.3 Imposto sobre a Transmissão inter vivos – ITBI

O ITBI é um imposto municipal que incide sobre a transmissão de bens inter vivos, da propriedade ou do domínio útil de bens imóveis, dos direitos reais e das cessões de direitos relativos aos imóveis ou direitos reais, a base de cálculo para a cobrança do imposto será o valor venal do bem, e as alíquotas são definidas pelo município em lei municipal.

O art. 156, II, da CF/1988, compete aos municípios instituir o imposto sobre a transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição.

O ITBI irá incidir sobre a transmissão de bens inter vivos, tendo como base de cálculo o valor venal do imóvel. O ITBI é de competência do município onde o imóvel esta localizado, mesmo que o comprador ou vendedor sejam de outra cidade, ele sempre deve ser recolhido para o município onde se localiza o imóvel, independente do local de transmissão de direito.

O ITBI não irá incidir sobre direitos reais de garantia, como por exemplo anticrese, hipotecas e penhor. Também não irá incidir sobre a transmissão de bem no caso de empresas, onde um dos sócios da empresa passa algum bem imóvel para a mesma a título de integralização de capital, só irá incidir no caso de pessoa jurídica se a atividade preponderante da empresa for à compra a venda de imóveis.

Nos termos do inciso I do parágrafo 2ª do art. 156 da CF/1988, o ITBI não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for à compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil.

1.1.4 Taxas

A taxa é um tributo que se atrela a atividade pública, e não ação do particular, conforme descreve o Art. 77 do CTN que as taxas são cobradas pela União, os Estados, pelo Distrito Federal e os Municípios têm como fato gerador o exercício regular do poder de polícia ou de serviço público especifico ou divisível prestado ao contribuinte ou posto a sua disposição.

É competente a cobrar a taxa aquele que presta o respectivo serviço. As taxas despendem-se em duas espécies:

- Taxa de Polícia ou de Fiscalização; - Taxa de Serviço ou de Utilização.

Os Estados podem prestar serviços públicos não atribuídos a União nem aos Municípios, com consequência que, indiretamente, atribui-se a competência tributária de instituição de taxas aos Estados.

1.1.4.1 Taxas de Polícia

A taxa de polícia também chamada de taxa de fiscalização é exigida pelos atos de polícia, pela administração pública e pelos demais órgãos fiscalizadores.

As atividades fiscalizatórias que permitem a cobrança de tributo são conhecidas como taxa de polícia que temos como exemplo a taxa de alvará, taxa de fiscalização de anúncios, taxa de controle de fiscalização ambiental, entre outras.

O Art. 78 do CTN define o poder de polícia da seguinte forma:

Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. (Redação dada pelo Ato Complementar nº 31, de 28.12.1966)

Segundo Cassone (2002) a incidência da taxa ocorre quando a exercício do poder de policia e a atividade do contribuinte que aproveita particularmente desse beneficio. O exercício do poder precisa ser regular para que seja possível a cobrança de taxas.

1.1.4.2 Taxa de Serviço

A Taxa de Serviço também chamada de Taxa de Utilização para que se possa exigida há necessidade da utilização do serviço público pelo contribuinte, conforme explicita o Art. 79 do CTN:

Art. 79. Os serviços públicos a que se refere o artigo 77 consideram-se: I - utilizados pelo contribuinte:

a) efetivamente, quando por ele usufruídos a qualquer título;

b) potencialmente, quando, sendo de utilização compulsória, sejam postos à sua disposição mediante atividade administrativa em efetivo funcionamento;

II - específicos, quando possam ser destacados em unidades autônomas de intervenção, de unidade, ou de necessidades públicas;

III - divisíveis, quando suscetíveis de utilização, separadamente, por parte de cada um dos seus usuários.

A Taxa de Utilização é cobrada em função da utilização de um serviço público especifico e divisível. Segundo Sabbag (2011) especifico é aquele destacável que permite a identificação do sujeito contribuinte. Direciona-se a um número determinado de pessoas. Divisíveis, são serviços de utilização separadamente por parte da cada um dos seus usuários. (ALEXANDRE 2010).

1.1.5 Contribuições de Melhoria

A Constituição Federal de 1988 prevê no Art. 145, “III” a possibilidade da União, dos Estados, dos Municípios e do Distrito Federal a instituírem as contribuições de melhoria, que decorrem das obras públicas. Sua cobrança depende de uma ação estatal, como por exemplo, obras que aumentem o valor do imóvel. Segundo Alexandre (2010, p. 72) “A contribuição é decorrente de obra pública e não para a realização da obra pública.” Sendo assim, o fato gerador não é a realização da obra, mas sim a sua consequência.

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Seguindo no Código Tributário Nacional, o Art. 82, apresenta os requisitos mínimos para a cobrança da contribuição de melhoria:

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos:

I - publicação prévia dos seguintes elementos: a) memorial descritivo do projeto;

b) orçamento do custo da obra;

c) determinação da parcela do custo da obra a ser financiada pela contribuição; d) delimitação da zona beneficiada;

e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas diferenciadas, nela contidas;

II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos referidos no inciso anterior;

III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial.

§ 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de valorização.

§ 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo.

A contribuição de melhoria tem caráter contraprestacional, tem como característica ressarcir ao Estado valores ou parte do valor gasto com a realização da obra.

1.1.6 Contribuições

Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União.

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

I - não incidirão sobre as receitas decorrentes de exportação;

II - incidirão também sobre a importação de produtos estrangeiros ou serviços; III - poderão ter alíquotas:

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação

e, no caso de importação, o valor aduaneiro;

b) específica, tendo por base a unidade de medida adotada. § 3º A pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, na forma da lei.

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez. Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III.

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.

As contribuições sociais estão previstas no art. 149 da Constituição Federal de 1988, é uma contribuição especial utilizada pela união, elas são usadas como recursos tributários que irão atuar nas áreas sociais, estas contribuições estão divididas em:

a) contribuições de seguridade social b) outras contribuições sociais c) contribuições sociais gerais.

1.1.6.1 Contribuições Sociais

Estão previstas no art. 149 da Constituição Federal, é uma contribuição especial utilizada pela união, elas são usadas como recursos tributários que irão atuar nas áreas sociais, estas contribuições estão divididas em, a) contribuições de seguridade social, b) outras contribuições sociais e c) contribuições sociais gerais.

a) Contribuições de Seguridade social.

Segundo a Constituição Federal de 1988, no Art. 195:

As contribuições serão cobradas sobre os valores, referente aos empregadores, das empresas ou entidades equiparadas, ira incidir sobre o valor da folha de pagamentos ou valores pagos a pessoas físicas que lhe prestem serviços, sobre a receita ou faturamento e também sobre o lucro. Também são contribuintes os trabalhadores e demais segurados da previdência social, menos aqueles que recebem aposentadoria ou pensão concedida pelo regime especial. Incide também sobre a receita obtida através dos concursos de prognósticos, e também sobre o importador de bens ou serviços do exterior.

Segundo Sabbag (2011, p. 523), “a contribuição de seguridade social constitui modalidade de tributo vinculado, já que objetiva custear a previdência social.”

São fontes nominadas do custeio da seguridade social.

a) O importador: nas importações foi instituído o PIS e o COFINS que são contribuições para a seguridade social, a base de cálculo da contribuição é o valor aduaneiro do bem ou serviço.

b) A receita de loterias: irá incidir sobre a receita de qualquer concurso de sorteio de números, loterias, apostas, etc.

c) O trabalhador: o INSS será cobrado sobre a remuneração ou serviço prestado pelo colaborador, a base de cálculo será o valor da remuneração ou serviço e as alíquotas variam de 8% (Oito por cento) a 11% (Onze por cento).

d) O empregador e a empresa: todo empregador e toda empresa seja ou não empregadora irão contribuir para a seguridade social, a contribuição incidirá sobre o valor da folha de pagamento e rendimentos do trabalho de pessoa física que lhe presta serviço, sobre a receita ou faturamento e sobre o lucro da empresa.

A contribuição patronal sobre a folha de pagamento tem como base de cálculo o valor da folha de salário ou rendimentos pagos a pessoa física, sua alíquota é de 20% (Vinte por cento) sobre o total das remunerações. A contribuição ao PIS/PASEP tem como base de cálculo o valor da receita bruta no caso de pessoas jurídicas de direito privado e as equiparadas e o montante total da folha de pagamento no caso de entidades sem fins lucrativos e sobre a arrecadação de receitas ou a transferência de receitas ou de capital para pessoas jurídicas de direito público interno, a alíquota será de 1,65% (Um vírgula sessenta e cinco por cento) para a tributação do Lucro Real e 0,65% (Zero vírgula sessenta e cinco por cento) para os demais regimes normais.

alíquota de 9% (Nove por cento) para as pessoas jurídicas em geral, no caso de instituições financeiras a alíquota será de 15% (Quinze por cento).

Contribuição para Financiamento da Seguridade Social – COFINS, é uma contribuição federal, tem natureza tributária e incide sobre o faturamento bruto ou receita bruta mensal, o COFINS é devido pelas pessoas jurídicas de direito privado, inclusive a elas equiparadas pela legislação do Imposto de Renda, exceto as empresas de pequeno porte que são submetidas ao regime do Simples Nacional, a alíquota para cálculo da contribuição é de 7,6% (Sete vírgula sessenta por cento) para as empresas tributadas pelo Lucro Real e de 3,0% (Três por cento) para os demais regimes normais.

Outras Contribuições Sociais são segundo Sabbag (2011, p. 536), “o STF intitula “outras contribuições” aquelas que podem ser instituídas no plano da competência residual da União”.

Para serem instituídas estas contribuições precisam respeitar alguns parâmetros, como ser instituída mediante lei complementar e pela união, precisa respeitar os princípios da não cumulatividade, não pode ter como fato gerador ou base de cálculo o mesmo de alguma contribuição já existente.

Contribuições Sociais Gerais são aquelas destinadas a outras atuações da União na área social como o salário-educação e as contribuições para os Serviços Sociais autônomos.

São características das contribuições sociais gerais: - elas são de competência da união;

- são regidas pelo mesmo regime jurídico das demais contribuições; - sujeitam-se ao regime constitucional tributário;

- são instituídas por lei ordinária;

- custeiam a atuação do estado nos campos sociais;

- somente poderão incidir sobre uma base econômica por contribuinte. São contribuições sociais gerais:

a) As contribuições ao salário educação é uma contribuição que é uma fonte adicional de financiamento da educação básica pública, a base de cálculo do salário educação é o montante da folha de pagamento da empresa no mês.

1.2 SIMPLES NACIONAL

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional foi instituído pela Lei Complementar 123 de 14 de dezembro de 2006, ela foi instituída com o objetivo de dar um tratamento diferenciado para as microempresas e empresas de pequeno porte, vindo a incentivá-las.

A Constituição Federal de 1988 prevê, no art. 170, IX, e no art. 179, a necessidade de ser dar tratamento favorecido ás microempresas e ás empresas de pequeno porte,

“visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por

meio de lei”. (SEGUNDO, 2010, p. 231)

Assim e Lei Complementar 123 de 2006 veio atender a esta previsão da Constituição Federal, criando o Simples Nacional.

O Simples Nacional para Sabbag (2011, p. 546), “trata-se de um pagamento unificado de vários tributos, em regra, mais benéfico do que a tributação convencional, em que a adesão é facultativa”.

Para algumas empresas, conforme a atividade exercida pela mesma é vedada a opção pelo Simples Nacional, mesmo sendo microempresas ou empresas de pequeno porte.

É utilizado como base de cálculo para o Simples Nacional o valor de receita bruta auferida pela empresa no mês, incidindo assim alíquota determinada para a atividade da empresa e também para o faturamento anual da mesma. Para o cálculo do Simples Nacional são utilizadas cinco anexos de atividades, que estão dispostos na Lei Complementar 123, art. 18, inciso IV, a partir da atividade exercida pela empresa será determinada a qual tabela de alíquotas a empresa deve seguir para calcular seu imposto.

Para calcular o valor a ser devido pelo simples nacional precisamos de algumas informações, valores da empresa, são eles:

a) receita bruta do mês;

b) recita bruta total acumulada dos últimos 12 (Doze) meses; c) alíquota, que irá ser definida pela tabela de atividades;

d) valor total da folha de pagamento do mês, para empresas que necessitam do fator “r” para o calculo da alíquota.