UNIVERSIDADE FEDERAL DA PARAÍBA – UFPB

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE - UFRN

MAURÍCIO CORRÊA DA SILVA

AVALIAÇÃO DE DESEMPENHO DE GOVERNOS MUNICIPAIS BRASILEIROS NA EXECUÇÃO ORÇAMENTÁRIA DA DESPESA POR FUNÇÕES DE GOVERNO

Natal – RN 2016

Professora Doutora Sônia Nair Báo Vice-Reitora da Universidade de Brasília

Professor Doutor Jaime Martins de Santana Decano de Pesquisa e Pós-graduação

Professor Doutor Roberto de Goes Ellery Júnior

Diretor da Faculdade de Economia, Administração e Contabilidade

Professor Doutor José Antônio de França

Chefe do Departamento de Ciências Contábeis e Atuariais

Professor Doutor Rodrigo de Souza Gonçalves

Coordenador-geral do Programa Multi-institucional e Inter-regional de Pós-Graduação em Ciências Contábeis da UnB, UFPB e UFRN

MAURÍCIO CORRÊA DA SILVA

AVALIAÇÃO DE DESEMPENHO DE GOVERNOS MUNICIPAIS BRASILEIROS NA EXECUÇÃO ORÇAMENTÁRIA DA DESPESA POR FUNÇÕES DE GOVERNO

Tese apresentada ao Programa Multi-intitucional e Inter-regional de Pós-Graduação em Ciências Contábeis das UnB/UFPB/UFRN como requisito parcial à obtenção do grau de Doutor em Ciências Contábeis.

Orientador: Prof. Dr. José Dionísio Gomes da Silva

Área de Concentração: Mensuração Contábil

Linha de Pesquisa: Impactos da Contabilidade na Sociedade

Natal – RN 2016

Catalogação da Publicação na Fonte. UFRN/ Biblioteca Setorial do CCSA Silva, Maurício Corrêa da.

Avaliação de desempenho de governos municipais brasileiros na execução orçamentária da despesa por funções de governo/ Maurício Corrêa da Silva. - Natal, RN, 2016.

168f.

Orientador: Prof. Dr. Dr. José Dionísio Gomes da Silva.

Tese (Doutorado em Ciências Contábeis) - Universidade Federal do Rio Grande do Norte. Universidade de Brasília. Universidade Federal da Paraíba. Programa Multi-institucional e inter-regional de Pós-graduação em Ciências Contábeis.

1. Gestão pública municipal - Tese. 2. Execução orçamentária da despesa - Tese. 3. Funções de Governo - Tese. 4. Avaliação de Desempenho - Tese. 5. Métrica quantitativa - Tese. I. Silva, José Dionísio Gomes da. II. Universidade Federal do Rio Grande do Norte. III. Universidade de Brasília. IV. Universidade Federal da Paraíba. VI. Título.

MAURÍCIO CORRÊA DA SILVA

AVALIAÇÃO DE DESEMPENHO DE GOVERNOS MUNICIPAIS BRASILEIROS NA EXECUÇÃO ORÇAMENTÁRIA DA DESPESA POR FUNÇÕES DE GOVERNO

Tese submetida à apreciação da banca examinadora do Programa Multi-institucional e Inter-regional de Pós-Graduação em Ciências Contábeis (UnB/UFPB/UFRN), como requisito parcial à obtenção do grau de Doutor em Ciências Contábeis.

Aprovada em 09 de setembro de 2016

___________________________________ Prof. Dr. José Dionísio Gomes da Silva Universidade Federal do Rio Grande do Norte

Orientador

__________________________ Prof. Dr. José Matias-Pereira

Membro Interno vinculado – PPGCC - UnB/ /UFPB/UFRN

____________________________ Prof. Dr. Erivan Ferreira Borges

Membro Externo vinculado – PPGCC - UnB/ /UFPB/UFRN _________________________________

Profa. Dra. Rossana Guerra de Sousa Membro Externo – não vinculada – UFRPE

_________________________________ Prof. Dr. Richard Medeiros de Araújo Membro Externo – não vinculado – UNIFACEX

Natal – RN 2016

Aos meus familiares, em especial a minha esposa Virgínia, meus filhos Tarcísio, Bárbara e Brenda, genro Nivaldo, irmãos e irmãs e aos meus pais (Joaquim e Iraci).

AGRADECIMENTOS

Ao meu orientador, Prof. Dr. José Dionísio Gomes da Silva, pela orientação, motivação, apoio e confiança.

Aos Professores José Matias-Pereira, Rossana Guerra de Sousa, Richard Medeiros de Araújo e Erivan Ferreira Borges pelas contribuições no projeto de pesquisa (fase inicial e qualificação). Suas observações e recomendações foram decisivas no redirecionamento deste estudo.

Aos Professores do Programa Multi-institucional e Inter-regional de Pós-Graduação em Ciências Contábeis (UnB/UFPB/UFRN) e as equipes de apoio das Secretarias da UnB e UFRN (Inez, Sara, Marileila, Artemísia, Hélio, Bandeira).

Aos Professores do Departamento de Ciências Contábeis da UFRN, especialmente ao Prof. Antônio Sales Mascarenhas, pela recepção e apoio na carreira de Professor do Magistério Superior, Profa. Aneide Oliveira Araujo pela amizade e orientações como Tutora e ao Prof. Erivan Ferreira Borges, pelo apoio e consideração.

A todos meus agradecimentos (esposa, filhos, irmãos, amigos, colegas do Curso de Doutorado etc.) e especialmente a N. Senhora no atendimento de minhas orações.

O objetivo geral desta pesquisa é avaliar o desempenho dos gestores públicos municipais na alocação dos recursos financeiros por meio da execução orçamentária da despesa em funções de governo, segundo a classificação do Ministério do Planejamento, Orçamento e Gestão (MPOG), com métricas de gestão por índices. A pesquisa é desenvolvida com o suporte da Teoria da Agência (assimetria da informação), da Teoria da Escolha Pública (comportamento dos gastos públicos por ocasião das eleições e análise positiva), da Teoria dos Stakeholders (partes interessadas e medição de desempenho) e da Teoria da Medição (métrica quantitativa na avaliação de desempenho), e o método utilizado é o empírico-analítico. O aspecto temporal para a análise de dados abrangeu o período de treze exercícios financeiros (2002 a 2014) com o critério de avaliação da eficiência alocativa. Os resultados revelam, com base no desempenho apurado pelo Índice de Desempenho de Funções de Governo (IDFG), que os municípios de São Bernardo do Campo (SP), Rio de Janeiro (RJ) e Santos (SP) se destacam com os melhores desempenhos (mais eficientes) dos municípios avaliados (avaliação comparativa das preferências alocativas dos recursos financeiros nas 19 funções de governo de competência dos gestores públicos municipais para atender as necessidades da população) e nas últimas posições (menos eficientes), estão os municípios de São Gonçalo (RJ), Aparecida de Goiânia (GO), Montes Claros (MG) e Feira de Santana. No Índice de Desempenho de Funções Sociais (IDFS), os municípios de Santos (SP) e São Bernardo do Campo (SP) estão nas primeiras posições (melhores desempenhos nas 9 funções de governo consideradas como sociais) e nas últimas posições (menos eficientes), estão os municípios de Feira de Santana (BA), Carapicuíba (SP), Aparecida de Goiânia (GO), São Gonçalo (RJ) e Belém (PA). Pode-se afirmar que do ponto de vista social, os resultados podem ser utilizados como forma de reduzir as assimetrias de informação para ampliar as possibilidades do conhecimento dos cidadãos para poderem exercer um dos seus direitos: o controle social. Como principal contribuição, tem-se a elaboração de instrumentos de avaliação de desempenho de gestores públicos por índices para medir inputs, operacionalizada por funções de governo nas diversas áreas de intervenção, que pode ser adaptada para medir outputs e

outcomes em políticas públicas.

Palavras-chave: Execução orçamentária da despesa. Funções de Governo. Avaliação de Desempenho. Municípios. Métrica quantitativa.

The general goal of this research is to assess the performance of municipal public managers in the allocation of financial resources through the budget execution of the expenditure in government functions, according to the classification of the Ministry of Planning, Budget and Management (MPOG), with index-based management metrics. The research is conducted with the aid of the Agency Theory (asymmetry of information), of the Public Choice Theory (behavior of public spending on the occasion of the elections and positive analysis), of the Stakeholder Theory (interested parties and performance measurement) and of the Measurement Theory (quantitative metrics in the performance evaluation), and the method used is the empirical-analytical one. The time aspect for the analysis of the data encompassed the period of thirteen financial exercises (2002 to 2014) with the criterion of assessment of the allocative efficiency. The results show, based on the performance measured by the Government Function Performance Index (IDFG), that the municipalities of São Bernardo do Campo (SP), Rio de Janeiro (RJ) and Santos (SP) stood out with the best performances (more efficient) of the assessed municipalities assessed (comparative assessment of the allocative preferences of the financial resources in the 19 government functions under the responsibility of the municipal public managers aimed at fulfilling the needs of the population) and in the last positions (less efficient) are the municipalities of São Gonçalo (RJ), Aparecida de Goiânia (GO), Montes Claros (MG) and Feira de Santana. In the Social Function Performance Index (IDFS), the municipalities of Santos (SP) and São Bernardo do Campo (SP) are in the first positions (best performances in the 9 government functions deemed as social) and in the last positions (less efficient) are the municipalities of Feira de Santana (BA), Carapicuíba (SP), Aparecida de Goiânia (GO), São Gonçalo (RJ) and Belém (PA). One may state that, from the social point-of-view, the results may be used as a means of reducing the information asymmetries in order to expand the possibilities of awareness of the citizens so that they can exercise one of their rights: the social control. As the main contribution is the development of tools for assessing the performance of public managers per indexes in order to measure inputs, operationalized per government functions in the different areas of intervention, which may be adapted to measure outputs and outcomes in public policies.

Keywords: Budget execution of the expenditure. Government functions. Performance evaluation. Municipalities. Quantitative metrics.

LISTA DE TABELAS

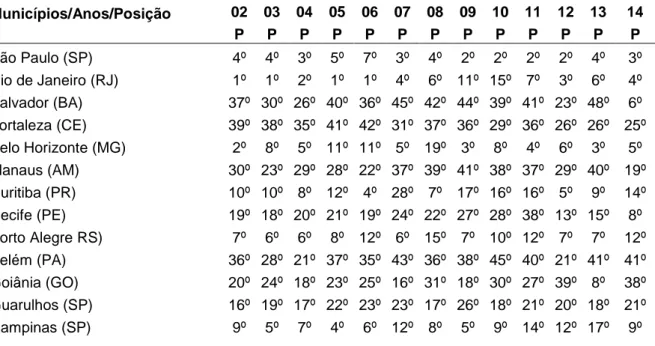

Tabela 1 – Índice de Desempenho das Funções de Governo (IDFG) dos anos de

2002 a 2014 – ranking... 89 Tabela 2 - IDFG, IDHM, IFDM e IRFS no ano de 2010... 102 Tabela 3 – Índice de Desempenho das Funções Sociais (IDFS) dos anos de 2002 a

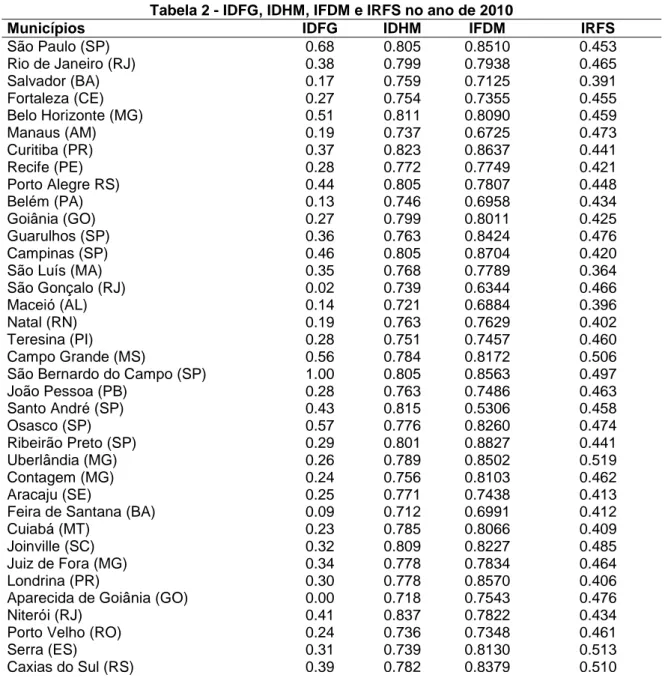

2014 – ranking... 105 Tabela 4 - IDFS, IDHM, IFDM e IRFS no ano de 2010... 114

Quadro 2 - Modelos de análises de políticas públicas... 36

Quadro 3 - Classificações de políticas públicas... 37

Quadro 4 - Conceitos e modelos de avaliação de políticas públicas... 41

Quadro 5 - Resumo dos indicadores de avaliação dos programas... 42

Quadro 6 - Avaliação das funções saúde e educação em pesquisas acadêmicas…. 45 Quadro 7 - Avaliação de eficiência técnica no setor público... 46

Quadro 8 - Avaliações de desempenho no setor público com a ACP... 47

Quadro 9 - Exemplos de índices sintéticos elaborados por órgãos públicos ou privados... 53

Quadro 10 - Representação de faixa de municípios por número de habitantes... 78

Quadro 11 - Escolhas de variáveis para calcular os índices de desempenhos com a ACP... 80

Quadro 12 - Pressupostos necessários para utilizar a ACP... 84

Quadro 13 – Fórmula de cálculo de índices de desempenhos realizados com a ACP... 85 Quadro 14 – Preferências alocativas dos gestores públicos municipais (avaliação conjunta) – 19 funções de governo... 99

Quadro 15 – Correlações de validação do IDFG... 103

Quadro 16 – Preferências alocativas dos gestores públicos municipais (avaliação conjunta) – 9 funções de governo... 110

APÊNDICE A – Relação dos 50 municípios brasileiros mais populosos... 140 APÊNDICE B - Determinantes das matrizes de correlação e testes de esfericidade

de Bartlett - Índice de Desempenho das Funções de Governo (IDFG)... 141 APÊNDICE C - Cálculo dos escores do componente 1 do ano de 2002 dos

municípios de São Paulo (SP) e Montes Claros (MG) – variáveis padronizadas

(z-escore) - Índice de Desempenho das Funções de Governo (IDFG)... 142 APÊNDICE D - Carga fatorial rotacionada e o coeficiente de determinação do fator 1

- IDFG... 143 APÊNDICE E - Comunalidades - Método de rotação: VARIMAX com normalização

de Kaiser - Índice de Desempenho das Funções de Governo (IDFG)... 145 APÊNDICE F - Autovalores (variância) do Índice de Desempenho das Funções de

Governo (IDFG) de 2002 a 2014... 146 APÊNDICE G - Autovetores (coeficientes - pesos das variáveis) - componente 1 -

Índice de Desempenho das Funções de Governo (IDFG)... 147 APÊNDICE H - Estatísticas descritivas - Índice de Desempenho das Funções de

Governo (IDFG)... 148 APÊNDICE I - Equações para calcular os escores do componente 1 do Índice de

Desempenho das Funções de Governo (IDFG) - 2002 a 2014... 151 APÊNDICE J – Escores do Índice de Desempenho das Funções de Governo (IDFG)

dos anos de 2002 a 2005... 152 APÊNDICE K – Escores do Índice de Desempenho das Funções de Governo (IDFG)

dos anos de 2006 a 2009... 153 APÊNDICE L – Escores do Índice de Desempenho das Funções de Governo (IDFG)

dos anos de 2010 a 2014... 154 APÊNDICE M - Determinantes das matrizes de correlação e testes de esfericidade

de Bartlett - Índice de Desempenho das Funções Sociais (IDFS)... 155 APÊNDICE N - Cálculo dos escores do componente 1 do ano de 2002 dos

municípios de São Paulo (SP) e Montes Claros (MG) – variáveis padronizadas

(z-escore) - Índice de Desempenho das Funções Sociais (IDFS)...

156 APÊNDICE O - Carga fatorial rotacionada e o coeficiente de determinação do fator 1

– IDFS... 157 APÊNDICE P - Comunalidades - Método de rotação: VARIMAX com normalização

de Kaiser - Índice de Desempenho das Funções Sociais (IDFS)... 158 APÊNDICE Q - Autovalores (variância) do Índice de Desempenho das Funções

Sociais (IDFS) de 2002 a 2014... 159 APÊNDICE R - Autovetores (coeficientes - pesos das variáveis) - componente 1 -

Índice de Desempenho das Funções Sociais (IDFS)... 160 APÊNDICE S - Estatísticas descritivas - Índice de Desempenho das Funções

Sociais (IDFS)... 161 APÊNDICE T - Equações para calcular os escores do componente 1 do Índice de

Desempenho das Funções Sociais (IDFS) - 2002 a 2014... 163 APÊNDICE U – Escores do Índice de Desempenho das Funções Sociais (IDFS) dos

anos de 2002 a 2005... 164 APÊNDICE V – Escores do Índice de Desempenho das Funções Sociais (IDFS) dos

anos de 2006 a 2009... 165 APÊNDICE W – Escores do Índice de Desempenho das Funções Sociais (IDFS) dos

anos de 2010 a 2014... 166 APÊNDICE X – Ranking dos municípios no IDFG, IDFS, IDHM, IFDM e IRFS no ano

de 2010... 167 APÊNDICE Y – Ranking dos municípios no IDFG, IDFS e INT e escores do INT... 168

ACP Análise de Componentes Principais

DCP-MG Departamento de Ciência Política da Universidade Federal de Minas Gerais DEA Análise Envoltória de Dados

EUA Estados Unidos da América

FIRJAN Federação das Indústrias do Estado do Rio de Janeiro IBGE Instituto Brasileiro de Geografia e Estatística

IDEB Índice de Desenvolvimento da Educação Básica IDHM Índice de Desenvolvimento Humano Municipal IDM Índice de Desenvolvimento Municipal

IES Instituição de Ensino Superior

IFDM Índice FIRJAN de Desenvolvimento Municipal IFGF Índice FIRJAN de Gestão Fiscal

INT Índice Nacional de Transparência

IPRS Índice Paulista de Responsabilidade Social

IRFS Índice de Responsabilidade Fiscal, Social e de Gestão IRBES Índice de Retorno de Bem Estar à Sociedade

IUPERJ Instituto Universitário do Rio de Janeiro LOA Leis Orçamentárias Anuais

LDO Lei de Diretrizes Orçamentárias LRF Lei de Responsabilidade Fiscal MPF Ministério Público Federal

MPOG Ministério do Planejamento, Orçamento e Gestão PIB Produto Interno Bruto

PPA Plano Plurianual

RAP Revista de Administração Pública STN Secretaria do Tesouro Nacional SOF Secretaria de Orçamento Federal TCU Tribunal de Contas da União

1 INTRODUÇÃO ... 16 1.1 CONTEXTUALIZAÇÃO... 16 1.2 PROBLEMA DE PESQUISA ... 18 1.3 OBJETIVOS... 20 1.4 JUSTIFICATIVA... 21 1.5 ESTRUTURA DA PESQUISA ... 23 2 REVISÃO DA LITERATURA... 24

2.1 FEDERALISMO FISCAL BRASILEIRO E DESCENTRALIZAÇÃO... 24

2.2 ADMINISTRAÇÃO PÚBLICA, FINANÇAS PÚBLICAS E CONTABILIDADE PÚBLICA 27 2.3 ANÁLISES DE POLÍTICAS PÚBLICAS... 31

2.4 AVALIAÇÕES DE POLÍTICAS PÚBLICAS... 38

2.5 INDICADORES SOCIAIS E ÍNDICES DE DESEMPENHOS ... 48

2.6 DELIMITAÇÃO DE TEORIAS... 54

2.6.1 Teoria da Agência ... 55

2.6.2 Teoria da Escolha Pública ... 57

2.6.3 Teoria dos Stakeholders ... 63

2.7 PESQUISAS SOBRE GASTOS PÚBLICOS ... 66

2.8 ACCOUNTABILITY E TRANSPARÊNCIA ... 69

3 PROCEDIMENTOS METODOLÓGICOS... 76

3.1 CARACTERIZAÇÕES DA PESQUISA E DO MÉTODO ... 76

3.2 POPULAÇÃO, AMOSTRA E COLETA DE DADOS...,... 77

3.3 ESCOLHAS DE VARIÁVEIS E O CRITÉRIO DE AVALIAÇÃO...,... 79

3.4 TÉCNICA DE ANÁLISE E INTERPRETAÇÃO DOS DADOS... 83

3.5 VALIDAÇÃO ESTATÍSTICA DOS ÍNDICES... 87

4 RESULTADOS E DISCUSSÕES... 89

4.1 Índice de Desempenho de Funções de Governo (IDFG)... 89

4.2 Índice de Desempenho de Funções Sociais (IDFS)... 105

5 CONSIDERAÇÕES FINAIS... 118

REFERÊNCIAS... 122

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Há diversos entendimentos sobre o que seja “políticas públicas”. Várias disciplinas abordam o tema e não existe uma única definição. Contudo, observa-se que o papel da política pública envolve a solução de problemas públicos.

De acordo com Secchi (2013), política pública é um conceito abstrato que se materializa por meio de instrumentos variados e tomam forma de programas públicos, projetos, leis, campanhas publicitárias etc. A forma mais didática de esclarecer um conceito é utilizar exemplos. Assim são exemplos de operacionalizações de políticas públicas nas diversas áreas de intervenção: saúde; educação; segurança, gestão; meio ambiente; saneamento; habitação; previdência social etc.

O estudo das políticas públicas é multidisciplinar com contribuições teóricas da área de políticas públicas, economia, ciência política, administração, sociologia e psicologia social (FARAH, 2011). As avaliações de uma política ou programa inscreve-se no campo das ciências sociais aplicadas, organiza e se desenvolve apoiada nos seus referenciais conceituais (CARVALHO, 2003).

O gasto público, segundo Rezende (1997), realizado por uma dada escala de governo, em um conjunto fixo de políticas públicas, em um dado ano fiscal, expressa com relativa precisão as preferências alocativas dos atores sociais.

Slomski (2001, 2007) afirma que os cidadãos pagam impostos e esperam obter em troca serviços públicos, os quais constituem função precípua da administração pública. O cidadão compõe o corpo contribuinte das fontes de recursos para a manutenção da entidade pública e essa tem como missão a prestação de serviços para o desenvolvimento e bem-estar social da coletividade.

Adicionalmente, observa-se que segundo Musgrave (1959), ocorre uma intervenção do governo na economia para promover ajustamentos na alocação de recursos (função alocativa); para promover ajustamentos na distribuição de renda (função distributiva) e para manter a estabilidade econômica (função estabilizadora). Para Giacomoni (2003), as funções alocativa, distributiva e estabilizadora são denominadas de funções fiscais e que Musgrave as considera também, como as próprias funções do orçamento.

A captação e a utilização de recursos para o Estado cumprir com os seus programas, projetos, atividades e operações especiais têm que passar obrigatoriamente, no Brasil, pelo Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Leis Orçamentárias Anuais (LOA). O PPA, a LDO e LOA estão previstos na Constituição Federal de 1988 (BRASIL, 1988).

A Lei Complementar nº 101, de 04 de maio de 2000 - Lei de Responsabilidade Fiscal – LRF (BRASIL, 2000b) estabelece também diretrizes para a LDO e LOA. Os recursos públicos (impostos, taxas, contribuições, empréstimos, financiamentos etc.) devem ser devidamente planejados e gerenciados para que sejam realizados os dispêndios (despesas públicas) em benefício da sociedade. A performance em accountability e o processo de transparência são essenciais na condução da coisa pública.

Os dispêndios públicos necessários para materializar as políticas públicas (programas, projetos, atividades etc.) são evidenciados pela contabilidade (pública). Neste sentido, a Lei nº 4.320, de 31 de março de 1964 (BRASIL, 1964), determina a adoção da contabilidade orçamentária e financeira, além da contabilidade patrimonial e industrial para evidenciar perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes ou confiados.

As ações governamentais concretizadas em programas, projetos, atividades e operações especiais do governo federal, governos estaduais, governo distrital e governos municipais são registradas com o maior nível de agregação das diversas áreas de despesa que competem ao setor público com a denominação de função, conforme instruções contidas na Portaria nº 42, de 14 de abril de 1999, do Ministério do Planejamento, Orçamento e Gestão - MPOG – (BRASIL, 1999).

Em cumprimento às exigências determinadas pela Lei nº 4.320, de 17 de março de 1964 (BRASIL, 1964), a Portaria nº 42, de 14 de abril de 1999, do Ministério do Planejamento, Orçamento e Gestão - MPOG – (BRASIL, 1999), alterada pela Portaria SOF nº. 54, de 04 de julho de 2011, da Secretaria de Orçamento Federal (SOF) – (BRASIL, 2011), atualizou a discriminação das despesas por funções (legislativa; judiciária; educação; assistência social; cultura; saúde; saneamento; habitação; urbanismo etc.).

Nos termos do Art. 6º da Portaria nº 42/1999 do MPOG (BRASIL, 1999), os orçamentos dos municípios passaram a cumprir as exigências da discriminação por funções de governo, a partir do exercício financeiro de 2002 e os Estados, o Distrito Federal e a União, a partir de 2000.

A finalidade principal da classificação funcional é fornecer as bases para a apresentação de dados e estatísticas sobre os gastos públicos nos principais segmentos em que atuam as organizações do estado. Desse modo, compreende-se que, a classificação funcional veio para melhorar o entendimento dos cidadãos sobre as ações do Governo, pois apresenta informações gerais sobre suas operações, como se fosse um orçamento resumido (GIACOMONI, 2000).

A classificação por ordem funcional visa conjugar as funções do Governo com os programas a serem desenvolvidos. Esta classificação, parte do entendimento amplo do conceito de função, ou seja, de uma classificação que procure identificar os objetivos da intervenção governamental no desenvolvimento social e econômico da comunidade (KOHAMA, 2009).

Segundo Silva (2009) e Bezerra Filho (2012), a classificação funcional serve como elemento agregador dos gastos públicos por área de ação governamental, nas três esferas de governo. Para Nascimento (2006), a referida classificação foi introduzida pelo Orçamento-Programa como um instrumento que permite o exercício da função planejamento no processo orçamentário.

1.2 PROBLEMA DE PESQUISA

As entidades públicas devem avaliar os seus programas para certificarem que os seus resultados sejam atingidos. As avaliações podem ser realizadas pelas próprias entidades ou pelos cidadãos. O desempenho do gestor público de forma eficiente é uma exigência constitucional.

Para Draibe (2001), os resultados ou desempenho de um dado programa são aferidos através de indicadores que medem os graus, as quantidades e os níveis de qualidade com que as metas programáticas foram cumpridas. Costa e Castanhar (2003) asseveram que a avaliação de desempenho sempre teve importância no setor público independentemente da conjuntura de crise.

A utilização de indicadores de desempenho para aferir os resultados alcançados pelos administradores é uma metodologia que está relacionada ao conceito de gerenciamento voltado para resultados, conforme esclarecimentos do Tribunal de Contas da União – TCU (BRASIL, 2000c). Na auditoria operacional, os indicadores de desempenho são usados para medir economicidade, eficácia, eficiência e efetividade (BRASIL, 2010).

Informações sobre desempenho, de acordo com o TCU, são essencialmente comparativas e um conjunto de dados isolados não diz nada a respeito do desempenho de uma entidade. Devem ser feitas comparações com metas ou padrões preestabelecidos, ou realizada uma comparação com os resultados atingidos em períodos anteriores, obtendo-se assim uma série histórica para análise de desempenho (BRASIL, 2000c).

A palavra desempenho, segundo o MPOG (BRASIL, 2009b), é um termo sujeito a inúmeras variações semânticas e conceituais e segundo uma abordagem abrangente, o desempenho pode ser compreendido como esforços empreendidos na direção de resultados a serem alcançados. Lins e Calôba (2006) asseveram que a análise de desempenho pode ser efetuada sob a ótica de uma organização que deseja melhorar seu desempenho, comparativamente a outras unidades.

A avaliação de desempenho para Helden, Johnsen e Vakkuri (2008) é entendida como um instrumento para indicar eficiência, eficácia e equidade no contexto do setor público. É utilizada principalmente para aumentar a racionalidade na tomada de decisão nas organizações, além de auxiliar na prestação de contas, no planejamento e controle.

Webb e Blandin (2006) esclarecem que as organizações governamentais devem adotar avaliação de desempenho em sistemas baseados em resultados. De acordo com Schillemans (2015), mecanismos de accountability estão entre os meios mais importantes com que os governos protegem e melhoram o desempenho das organizações do setor público e são de importância crucial nas democracias.

Ainda neste contexto, mensurar um desempenho, de acordo com Pereira (2011), expressa o sentido quantitativo do termo avaliação: refere-se à quantificação de atributos de um objeto, com o intuito de serem demonstrados numericamente.

Para avaliar o desempenho dos programas do governo, os resultados das ações de governo e as funções de governo de forma agregada ou individual são necessários estabelecer os critérios de

avaliação (CAIDEN; CAIDEN, 2001; COSTA; CASTANHAR, 2003; SECCHI, 2013). Os critérios de avaliação são medidas para a aferição do resultado obtido (COSTA; CASTANHAR, 2003). Para Secch (2013), os critérios são mecanismos lógicos que servem como base para escolhas ou julgamentos.

Caiden e Caiden (2001) e Costa e Castanhar (2003) esclarecem que os critérios mais comuns de avaliação são: eficiência; eficácia; impacto (ou efetividade); sustentabilidade; análise custo-efetividade; satisfação do beneficiário; equidade; insumos (inputs); carga de trabalho (workload); resultados (outputs); custos (costs) e qualidade e oportunidade dos serviços (service

quality and timeliness). A Constituição Federal de 1988 (BRASIL, 1988) determina que avaliação dos

resultados da gestão orçamentária, financeira e patrimonial das entidades públicas obedeça ao princípio da eficiência.

Secchi (2013) relaciona como os principais critérios: economicidade; produtividade; eficiência econômica; eficiência administrativa; eficácia e equidade. Ferreira e Gomes (2009) incluem nos critérios de avaliação: a eficiência técnica, a eficiência alocativa, a eficiência econômica total e a eficiência de escala.

A eficiência alocativa é alcançada quando os recursos são distribuídos de uma forma que maximiza o bem-estar da sociedade (NINA; FERNÁNDEZ, 2011). Para Catalán e Ballve (2009), a eficiência alocativa mostra a capacidade de uma unidade escolher um conjunto de insumos, dados os preços e a referência tecnológica. Giraldes (2005) considera a eficiência distributiva como sinônimo de eficiência alocativa: avaliação da relação entre os recursos gerais da sociedade e os resultados obtidos através da sua utilização em termos de obtenção de bem-estar para todos os indivíduos.

As avaliações de eficiência da administração pública, especialmente nos municípios, conforme Nina e Fernández (2011), atingem um significado especial para o papel no desenvolvimento local, embora com alguma dificuldade quando os estudos são feitos em diferentes contextos.

A análise da despesa pública dos municípios é fundamental para a compreensão adequada do cumprimento das atribuições legais dos governos locais na provisão de serviços públicos. Essa conexão entre os resultados da execução orçamentária municipal e a efetividade no cumprimento das atribuições pelos municípios principia com a consideração de aspectos do planejamento da despesa pública (MENDES; SOUSA, 2006).

Para Klering e Schröede (2008), o papel dos municípios cresceu enormemente em importância, principalmente na promoção do desenvolvimento socioeconômico do seu território, da sua comunidade como um todo, e de cada indivíduo em particular. Neste contexto, Barbosa (2010) esclarece que a Constituição de 1988 outorgou aos municípios novas centralidades de execução de políticas públicas ao considerar a estratégia da proximidade do cidadão com o governo local.

Nesta conexão, observa-se que nas avaliações de políticas públicas (eficiência, eficácia, efetividade etc.), Secchi (2013) argumenta que os indicadores são utilizados para operacionalizar os critérios de avaliação e funcionam como artifícios (proxies) que podem ser criados para medir input,

output e outcome. Os indicadores de input (entradas do sistema) são relacionados a gastos

são relacionados à produtividade de serviços/produtos, como a quantidade de buracos tapados nas estradas, quantidade de lixo coletado etc.

Indicadores de outcome (resultados) são relacionados aos efeitos da política pública sobre os

policytakers (cidadãos) e à capacidade de resolução ou mitigação do problema para o qual havia sido

elaborada. Indicadores de resultados são operacionalizados por meio de médias ou percentuais de satisfação dos usuários/cidadãos, qualidade dos serviços, acessibilidade da política pública, número de reclamações recebidas, receitas geradas pela prestação de serviços etc. Os indicadores de input medem esforços e os indicadores de output e outcome medem realizações (SECCHI, 2013).

Diante do exposto, este estudo propõe a seguinte questão central:

Qual foi o desempenho dos gestores públicos municipais na alocação dos recursos financeiros por meio da execução orçamentária da despesa por funções de governo?

A resposta a essa questão permitirá a sociedade avaliar a gestão pública municipal em relação aos recursos por ela disponibilizados e a forma como foram aplicados. Dessa forma, ao reduzir as assimetrias de informação, pode-se ampliar as possibilidades do exercício do controle social nos governos locais com o efeito da ação dos cidadãos participantes sobre as atividades do Estado.

1.3 OBJETIVOS

O objetivo geral desta pesquisa é avaliar o desempenho dos gestores públicos municipais na alocação dos recursos financeiros por meio da execução orçamentária da despesa em funções de governo, segundo a classificação do Ministério do Planejamento, Orçamento e Gestão (MPOG), com métricas de gestão por índices.

Visando atingir o objetivo geral, os objetivos específicos são:

a) Escolher as funções de governo executadas pelos gestores municipais para operacionalizar a avaliação da execução orçamentária da despesa por índices de desempenhos;

b) Construir um instrumento de avaliação de desempenho dos gestores públicos municipais na alocação de recursos financeiros na execução orçamentária de despesa em funções de suas competências, a ser aplicado em cada ano dos exercícios financeiros de 2002 a 2014;

c) Elaborar um instrumento de avaliação de desempenho dos gestores públicos municipais na alocação de recursos financeiros na execução orçamentária de despesa em funções sociais, a ser aplicado em cada ano dos exercícios financeiros de 2002 a 2014;

d) Distinguir as preferências alocativas dos gestores públicos municipais na alocação de recursos em funções de governo;

e) Correlacionar os índices de desempenhos elaborados dos gestores públicos municipais (funções de competência e sociais dos gestores públicos municipais) com o Índice de Desenvolvimento Humano Municipal (IDHM); Índice de Desenvolvimento Municipal (IFDM), Índice de Responsabilidade Fiscal, Social e de Gestão (IRFS) e o Índice Nacional de Transparência (INT).

1.4 JUSTIFICATIVA

Esta pesquisa se justifica pela relevância que o tema avaliação de ações governamentais (políticas públicas) tem para a sociedade. Os governos devem pautar suas administrações no princípio da eficiência. Os cidadãos disponibilizam os recursos para as entidades públicas e assim têm o direito de exercer o controle social: participar, fiscalizar, monitorar e controlar a gestão pública.

Matias-Pereira (2012a) esclarece que dentre as justificativas de uma pesquisa deverão ser abordadas reflexões sobre a relevância do tema; as contribuições; o estímulo para a realização de novas pesquisas etc.

A compreensão das preferências alocativas de governos municipais na implementação das políticas públicas poderá servir como uma ferramenta para a sociedade avaliar a gestão. Uma maneira de avaliar o desempenho das entidades públicas é através de índices elaborados com métricas quantitativas. Neste contexto, observa-se que a execução orçamentária da despesa apresenta a realidade das decisões dos gestores públicos.

Neste estudo, as preferências alocativas são entendidas a partir da divisão dos recursos financeiros nas funções avaliadas (de competência e sociais dos gestores públicos municipais). A divisão dos recursos diz respeito ao fim último da ação do governo.

Os serviços de contabilidade, além de permitir o acompanhamento da execução orçamentária e levantar os balanços gerais, devem analisar e interpretar os resultados. Do ponto de vista social, pode-se ampliar o conhecimento dos cidadãos para poderem exercer o controle social. As pesquisas de avaliação de resultados de gestão pública contribuem com diminuição da assimetria da informação existente na relação entre o gestor público e os cidadãos. Portanto, os resultados deste estudo podem contribuir com a literatura sobre avaliação de eficiência nos governos locais e estimular a realização de outras pesquisas.

Ademais, existe uma conexão do tema abordado nesta investigação com os campos de estudo da Administração Pública, Finanças Públicas, Políticas Públicas e a Contabilidade (IUDÍCIBUS; MARTINS; CARVALHO, 2005; MARQUES, 2003; MAGALHÃES et al., 2005; HELDEN; JOHNSEN; VAKKURI, 2008; BRANDALISE; FELLA; ZAMIN, 2009; SILVA, 2009; TAO, 2012). Por consequência, a evidenciação dessa discussão também resulta em contribuições para a literatura no campo da interdisciplinaridade dessas disciplinas.

Para Iudícibus, Martins e Carvalho (2005), é confortante poder expressar as dimensões da Contabilidade como uma forma eficaz de avaliação de desempenho econômico e financeiro (e social) de entidades e gestores; como insumo essencial para a tomada de decisões econômico-financeiras; como instrumento de accountability eficiente de qualquer gestor de recursos perante a sociedade.

Segundo Marques (2003), os principais objetivos da reforma da contabilidade pública são os seguintes: modernização administrativa; divulgação de técnicas de gestão pública; maior transparência administrativa; formulação de políticas públicas; avaliação de políticas públicas; redução do peso relativo do Estado; redução estrutural do déficit do Orçamento do estado e a diminuição da rigidez da despesa.

Magalhães et al. (2005) argumentam que a contabilidade das instituições públicas se tornou facilitadora indispensável ao cumprimento das normas estabelecidas pela LRF (normas de finanças públicas). É papel da contabilidade oferecer ao gestor público subsídios capazes de não apenas garantir o cumprimento das exigências legais, mas também, introduzir no setor público a cultura de planejamento contínuo, controle eficaz, equilíbrio das receitas e despesas públicas e o processo de tomada de decisão baseado em informações verídicas, sérias e que ofereçam à sociedade ações transparentes.

O tema avaliação de desempenho é uma questão central no setor público; a Nova Gestão Pública (NGP) reforçou sua importância e várias disciplinas são relevantes nos estudos, nomeadamente a economia, administração pública, contabilidade (gestão do setor público) e a sociologia. Quanto à disciplina administração pública, os pesquisadores da Europa e dos Estados Unidos preferem estudar as avaliações de desempenho e impactos, combinando várias teorias, como a teoria política. Na Europa existe, também, um interesse em avaliar as reformas do setor público (HELDEN; JOHNSEN; VAKKURI, 2008).

Os pesquisadores da Europa no caso da contabilidade realizam avaliação de desempenho, inspirados pela teoria da organização, teoria institucional e a realização de estudos de caso. Nos Estados Unidos existe pouco interesse nas avaliações de desempenho para os pesquisadores da contabilidade, sendo que o interesse maior é para os pesquisadores de administração pública. A pesquisa de avaliação de desempenho do setor público se beneficiaria de esforços interdisciplinares e comunicação mútua entre a administração pública e a contabilidade (HELDEN; JOHNSEN; VAKKURI, 2008).

Brandalise, Fella e Zamin (2009) esclarecem que a Administração Pública está intimamente ligada à Contabilidade, pois é através dela que se pode oferecer ao administrador as informações necessárias para que este possa tomar decisões durante sua gestão frente ao Poder Executivo e desta forma obter êxito. As Administrações Públicas, após a Lei de Responsabilidade Fiscal (LRF), entraram na era do planejamento para que suas ações nos gastos públicos atendam os anseios da população. A Lei define regras para execução dos trabalhos e proíbe que se gaste mais do que se arrecada.

A contabilidade aplicada ao setor público, de acordo com Silva (2009) é organizada na forma de sistema de informações para subsidiar a administração pública sobre: 1) desempenho da unidade no cumprimento de sua missão; 2) avaliação de resultados obtidos na execução dos programas de trabalho com relação à economicidade, à eficiência, à eficácia e à efetividade; 3) avaliação de metas estabelecidas pelo planejamento; 4) avaliação dos riscos e das contingências.

Para Tao (2012), a contabilidade do setor público desenvolveu com base na contabilidade das empresas. O governo tende a preparar e divulgar informações de custo juntamente com as demonstrações financeiras para clarificar as condições fiscais. O objetivo é mostrar a responsabilidade do Estado perante os cidadãos e o mais importante, a melhor informação deve contribuir para decisões democráticas sobre as finanças públicas (TAO, 2012).

1.5 ESTRUTURA DA PESQUISA

A pesquisa está estruturada em cinco capítulos. O Capítulo 1 (Introdução) trata da contextualização, definição do problema, objetivos, justificativa para realizar a pesquisa (âmbito social e das disciplinas) e encerra com este subitem.

O Capítulo 2 (Revisão da Literatura) trata do referencial teórico-prático sobre temas relevantes para auxiliar na interpretação e na abordagem do tema do estudo (federalismo fiscal brasileiro e descentralização, administração pública, finanças públicas, contabilidade pública, políticas públicas, índices de desempenhos, teoria da agência, teoria da escolha pública, teoria dos

stakeholders, pesquisas sobre gastos públicos, accountability e transparência).

O Capítulo 3 (Procedimentos Metodológicos) detalha como foi realizada a pesquisa (método, população, amostra e coleta de dados, escolha de variáveis e o critério de avaliação e a técnica de análise e interpretação dos dados e da validação estatística dos índices).

O Capítulo 4 (Resultados e Discussões) mostra os índices elaborados para avaliar o desempenho dos governos municipais, no período de 2002 a 2014 (Índice de Desempenho de Funções de Governo – IDFG e o Índice de Desempenho de Funções Sociais – IDFS) e as análises.

O Capítulo 5 (Considerações Finais) mostra, a partir das análises dos capítulos anteriores, os achados, o cumprimento dos objetivos específicos e a resposta para o problema de pesquisa.

2 REVISÃO DA LITERATURA

Este capítulo delimitou a literatura para contribuir com o desenvolvimento da pesquisa (tema e problema). A revisão da literatura diz respeito à fundamentação teórica que será adotada para tratar do tema e do problema de pesquisa (MATIAS-PEREIRA, 2012a). O estado da arte representa os levantamentos do que se conhece sobre determinado assunto, a partir de pesquisas realizadas nesta área (ROMANOWSKI; ENS, 2006). Para Farias e Farias (2014), é necessário escolher teorias, identificar os conhecimentos ou instrumentos relevantes para solucionar os problemas.

No primeiro tópico são referendados a situação dos municípios no federalismo fiscal brasileiro e descentralização e o contexto da pesquisa; no tópico seguinte aborda justificativas da correlação entre administração pública, finanças públicas e contabilidade pública; os dois tópicos seguintes discutem análises e avaliações de políticas públicas (conceito sem consenso quanto à definição).

O quinto tópico trata do processo de avaliação de políticas públicas por indicadores e índices e o tópico seguinte relaciona teorias para contribuir na solução do problema. Os dois últimos tópicos destacam pesquisas (estudos anteriores) relacionadas com gastos públicos e por consequência com as funções de governo e finaliza com o tópico de accountability e transparência (essenciais na gestão pública).

2.1 FEDERALISMO FISCAL BRASILEIRO E DESCENTRALIZAÇÃO

A federação brasileira apresenta uma peculiaridade quanto ao modelo clássico de pacto federativo, à medida que inclui o Município como integrante da federação, no mesmo patamar hierárquico da União e dos Estados-membros, participantes por excelência dessa forma de Estado.

Ao elevar o município à condição de ente federativo, a Carta Magna de 1988 também, garantiu ao mesmo as autonomias administrativa, política e financeira necessárias para o desempenho de suas funções sem a ingerência dos demais membros. No entanto, deve-se observar que a autonomia para a consecução de suas competências materiais e constitucionais encontra-se apenas formalmente concretizada devido à insuficiência de receitas próprias (GIROLDO; KEMPFE, 2012).

Ao tornar o financiamento dos gastos públicos de estados e municípios mais dependentes de recursos provenientes de transferências, a Constituição de 1988 tornou o cidadão menos consciente do ônus que suporta em decorrência dos gastos realizados por governadores e prefeitos (REZENDE, 1995).

A desvinculação da decisão de gastar, que representa um bônus político, da decisão de instituir o tributo necessário ao financiamento do gasto, que traduz em ônus político, propiciou um ambiente favorável ao descontrole e ao desperdício. A eficiência na utilização dos recursos públicos requer um controle permanente da sociedade sobre o estado (REZENDE, 1995). Para Rosenblatt e Shidlo (1996), os eleitores deveriam estar bem informados a respeito de como as receitas e despesas

de seus governos estaduais e/ou municipais se comparam com os de outras regiões no que diz respeito a sua capacidade financeira em relação à oferta de serviços públicos.

Adicionalmente, Araújo (2015) esclarece que o federalismo estruturado a partir da Constituição de 1988 pode ser entendido como fator atenuante das diferenças regionais existentes no território brasileiro. O modelo centralizado de federalismo cumpre a função de diminuir a distância entre os estados no que diz respeito a sua capacidade de implementar políticas públicas. As análises recentes sobre o caso brasileiro sugerem que a regulação de políticas exercida pelo governo federal e as transferências de recursos para os municípios ajudam a produzir um quadro menos desigual – e, portanto, menos heterogêneo – na promoção de serviços essenciais aos cidadãos.

Os municípios desde a promulgação da Constituição Federal em 1988, segundo Klering et al. (2011), foram guindados à condição de entes federados autônomos e independentes, mas houve repasse de atribuições que antes eram executadas pelos outros entes e que agora são executadas pelos municípios. Pode-se citar a área de saúde, por exemplo. Há alguns anos, todas as ações de saúde eram de responsabilidade da União e dos Estados.

Tomio (2005) esclarece que a Constituição de 1988 atribuiu uma autonomia plena aos municípios, elevando-os de fato ao status de ente federativo, com prerrogativas invioláveis por qualquer nível mais abrangente de governo. A descentralização política foi acompanhada da ampliação de recursos fiscais e das competências tributárias dos municípios e do mais expressivo processo de fragmentação dos municípios brasileiros.

Klering et al. (2011) também argumentam que o município tem crescido enormemente em importância tanto na oferta direta de bens e serviços públicos, quanto na promoção da cidadania, aperfeiçoando e acentuando as diferentes práticas de participação da sociedade na administração pública. Além desta dimensão política, o município tem também ocupado papel de destaque na promoção do desenvolvimento econômico e social das regiões, especialmente mediante a assunção de diferentes formas organizacionais, com ênfase para a formação de convênios, consórcios, programas, entre outras formas de atuação com forte orientação sistêmica.

Para Giroldo e Kempfe (2012), o município como membro federativo efetivamente gozará de forma plena sua autonomia quando alcançar sua independência financeira. O seu déficit econômico se encontra na repartição constitucional de competências para a instituição de tributos cuja arrecadação é economicamente insuficiente, fazendo com que dependa de transferências intergovernamentais, notadamente o Fundo de Participação dos Municípios. Este sistema não fortalece o federalismo cooperativo, à medida que torna o município vulnerável em relação às políticas tributárias dos demais membros federativos.

Na opinião de Souza (2002), os municípios possuem uma margem relativa de liberdade para determinar a alocação de seus recursos próprios e para financiar e administrar suas receitas, especialmente a partir de 1988, situação que começou a mudar no final dos anos 90. A maioria dos municípios tem de sobreviver às custas das transferências federais e estaduais, mostrando que muitos governos locais não aumentaram seu grau de independência política e financeira a partir da descentralização, o que afeta, obviamente, a autonomia política local.

Para Barbosa (2010), a promulgação da Constituição de 1988 outorgou aos municípios brasileiros novas centralidades de execução de políticas sociais. A proposta de municipalização das políticas públicas representou um desafio à tradição centralizadora e concentradora de poderes do Estado no Brasil. Contudo, a descentralização no campo das políticas públicas não significou um capítulo distinto das relações mais amplas entre governo e sociedade pela falta de recursos.

De acordo com Rezende (1995), a Constituição de 1988 inaugurou uma nova etapa do federalismo fiscal brasileiro, que ainda não está, todavia, concluída. A autonomia financeira foi confundida com liberdade para gastar sem a equivalente responsabilidade de tributar. A natureza da descentralização promovida pela Constituinte não contribuiu para a construção de um novo federalismo.

O federalismo e a descentralização possuem inúmeras interseções. Constituem ambos, de um ponto de vista mais geral, uma resposta do Estado à necessidade de atender à multiplicidade de demandas territorialmente diferenciadas, ou seja, de enfrentar o desafio de articular o geral com as particularidades na gestão pública (AFFONSO, 2000).

A descentralização é um conceito eminentemente político, pois significa governo próprio para as entidades descentralizadas. Governo próprio, por sua vez, implica autonomia - não soberania, que é atributo exclusivo dos Estados nacionais (MELLO, 1991).

A descentralização das políticas públicas tem sido um tema privilegiado na agenda pública contemporânea no Brasil e neste sentido os governos locais estariam alterando de modo significativo suas preferências alocativas por políticas públicas em função da descentralização. Assim, as preferências alocativas podem ser entendidas a partir de uma divisão do gasto público em três categorias distintas: gasto mínimo (função legislativa, judiciária; administração etc.); gasto social (educação e cultura; saúde e saneamento etc.) e gasto econômico (agricultura; comunicações; trabalho etc.) (REZENDE, 1997).

Um dos maiores desafios para a efetivação do processo de descentralização consiste na atribuição, aos Governos locais, de recursos financeiros que lhes permitam cumprir um papel efetivo no processo de desenvolvimento, capacitando os financeiramente para a prestação dos serviços sob sua responsabilidade. Governos locais sem recursos para o desempenho de suas funções não passam de mera ficção como Governos (MELLO, 1991).

Matias-Pereira (2012b) assevera que a Constituição de 1988 ampliou a descentralização político-administrativa da federação brasileira, estabelecendo competências para os três níveis de governo: federal, estadual e municipal, bem como determinou a obrigatoriedade do planejamento governamental como está claramente definido no art. 165 da Constituição Federal (Plano Plurianual; Diretrizes Orçamentárias e Orçamentos Anuais).

Assim, Matias-Pereira (2012b) esclarece que o planejamento no Estado se apresenta como um processo contínuo que fundamenta, antecede e acompanha a elaboração orçamentária. O planejamento está baseado nos seguintes elementos: recursos disponíveis, natureza e importância das operações em curso e possibilidades futuras (MATIAS-PEREIRA, 2012b). Na elaboração orçamentária, Bezerra Filho (2012) lembra que devem ser observados os limites mínimos de gastos

com educação e saúde e o limite máximo para gastos com pessoal. Observa-se assim, que a obrigatoriedade legal desses gastos impõe restrições para as preferências alocativas dos governos.

2.2 ADMINISTRAÇÃO PÚBLICA, FINANÇAS PÚBLICAS E CONTABILIDADE PÚBLICA

A Administração Pública é o instrumento de que dispõe o Estado para atingir os seus objetivos. O conceito de Administração Pública é amplo e complexo. A ausência de uma definição clara e consistente decorre da diversidade de sentidos da própria expressão.

A Administração Pública tem como propósito a gestão de bens e interesses qualificados da comunidade no âmbito dos três níveis de governo (federal, estadual e municipal). O termo serviço público também é de difícil definição e a maioria das suas definições deriva da contribuição dos teóricos e juristas do Direito Administrativo (MATIAS-PEREIRA, 2009).

A administração pública, como área de formação e como campo de estudos, para Farah (2011), constituiu-se tendo como objetivo a preparação de servidores públicos para a administração pública moderna, há mais de um século, nos Estados Unidos da América (EUA). A incorporação do estudo de políticas públicas pela disciplina no Brasil, por sua vez, ocorreu praticamente no mesmo momento em que esta incorporação ocorria nos Estados Unidos (por volta de 1968).

As ideias que fundamentam as propostas de reforma na Administração Pública não é assunto novo e os fundamentos para explicar a onda de reformas em países distintos como a Inglaterra, os Estados Unidos, Austrália, Nova Zelândia e Brasil são diversos (MATIAS-PEREIRA, 2009).

Neste contexto, para Gruening (2001), o movimento da Nova Gestão Pública (New Public

Management) começou no final de 1970 e início de 1980. Seus primeiros praticantes surgiram no

Reino Unido sob o comando da Primeira Ministra Margaret Thatcher e nos governos municipais nos Estados Unidos da América - EUA (por exemplo, Sunnyvale, Califórnia), que tinham sofrido mais fortemente da recessão econômica e fiscal. Em seguida, os governos da Nova Zelândia e Austrália se juntaram ao movimento.

Rajca (2010) destaca como os principais objetivos da Nova Gestão Pública – NGP (New

Public Management - NPM): organizações públicas orientadas para o desempenho; planejamento e

gestão estratégica; separação dos papéis do destinatário do serviço e o prestador do serviço; criação de relações de mercado e desenvolvimento da concorrência no processo de prestação de serviços; colocação do cliente no centro das atividades; trabalho e remuneração com condições flexíveis; separação da política pública da gestão operacional.

Para Johansson e Siverbo (2009), a chegada da Nova Gestão Pública (NGP) criou um aumento do interesse em técnicas de medição de desempenho, embora não seja uma nova ferramenta de gestão no setor público. Brinkerhoff e Brinkerhoff (2015) esclarecem que com o passar do tempo e o acúmulo de experiência, a hegemonia da Nova Gestão Pública (agora não mais nova) como a abordagem dominante para a reforma do setor público enfraqueceu, em especial em países em desenvolvimento.

Borges, Mário e Carneiro (2013) esclarecem que o modelo de gestão da Nova Gestão Pública (NGP) é balizado pela construção de indicadores de desempenho, muitos deles originários na contabilidade, dos quais o indicador custo está entre os mais importantes. Assim, para melhor atender às demandas de indicadores os países que implementaram reformas gerenciais afinadas com a Nova Gestão Pública também reformularam seus sistemas de contabilidade para permitir que informações como as de custos dos serviços e políticas públicas pudessem ser produzidas.

Os autores relatam como exemplo, o caso australiano, onde houve a compreensão de que uma mudança dessa magnitude perpassa todos os níveis da administração pública e é preciso embasamento teórico e legal, além da aceitação institucional para que ela aconteça (BORGES; MÁRIO; CARNEIRO, 2013).

Segundo Matias-Pereira (2009), o Estado existe fundamentalmente para realizar o bem-comum. Marques (2003) esclarece que a atividade econômica de um ente público, tendente a afetar bens à satisfação de necessidades que lhe estão confiadas é designada por Finanças Públicas.

A política do setor público, tanto como a do setor privado, pode ser errada e ineficiente; e o propósito básico do estudo das finanças públicas é pesquisar de que forma a eficácia da formulação e aplicação das políticas públicas pelo setor público pode ser melhorada. A necessidade de um setor público é necessária para guiar, corrigir e suplementar o sistema de mercado, que não pode desempenhar sozinha todas as funções econômicas (MUSGRAVE; MUSGRAVE, 1980). De acordo com Matias-Pereira (2012c), os governos são necessários à sociedade, tanto do ponto de vista institucional como organizacional.

As finanças públicas buscam prover, por meio das autoridades públicas, os bens e serviços públicos ou coletivos, que as pessoas não podem adquirir em pequenas quantidades, como educação, saúde pública, justiça, segurança pública, entre outros, e a maneira pela qual são financiados. Os ingressos públicos responsáveis pelo financiamento dos gastos do Estado provêm dos impostos, atividade produtiva do Estado e o do crédito ou empréstimos (MATIAS-PEREIRA, 2006).

Segundo Pereira (1997), a escola italiana desenvolveu a abordagem das finanças públicas em termos de troca voluntária (voluntary exchange theory of public finance), que no fundo redefine a problemática das finanças públicas em termos de uma visão contratualista do Estado em que é como se houvesse uma troca entre os impostos pagos pelos cidadãos e os bens e serviços recebidos através da despesa pública.

As Finanças Públicas, de acordo com Matias-Pereira (2012c), estão orientadas para a gestão das operações relacionadas com a receita, a despesa, o orçamento e o crédito público. Preocupa-se com a obtenção, distribuição, utilização e controle dos recursos financeiros do Estado

O tema orçamento público possui vínculos estreitos com diversas áreas do conhecimento: economia política, finanças públicas, administração pública, ciência política e direito seriam as mais afins, o que exige que a análise tenha uma visão multidisciplinar (MATIAS-PEREIRA, 2015).

No Brasil, as finanças públicas são disciplinadas, em especial, pela Constituição Federal de 1988 (BRASIL, 1988), pela Lei nº 4.320, de 17 de março de 1964 (BRASIL, 1964) e pela Lei

Complementar nº 101, de 04 de maio de 2000 – Lei de Responsabilidade Fiscal – LRF (BRASIL, 2000b).

As prescrições sobre o papel da contabilidade pública estão nos Art. 83 a 105 da Lei nº 4.320/64 e no Art. 50 da LRF. O elenco das funções de governo que agregam o maior nível de agregação das diversas áreas das despesas públicas constam na Portaria nº 42/1999 – MPOG (BRASIL, 1999).

O objeto precípuo das finanças públicas é o estudo da atividade fiscal, ou seja, aquela desempenhada pelos poderes públicos com o propósito de obter e aplicar recursos para o custo dos serviços públicos. A política fiscal orienta-se em duas direções: política tributária que se materializa na captação dos recursos e a política orçamentária que se refere especificamente aos gastos, ou seja, os atos e medidas relacionadas com a forma de aplicação dos recursos (MATIAS-PEREIRA, 2006).

A política orçamentária apresenta-se como relevante em todas as atividades governamentais. Musgrave e Musgrave (1980) esclarecem que na função alocativa da política orçamentária existe uma tentativa de assegurar um fornecimento eficiente de bens públicos. A função distributiva é justificada pela teoria dos bens públicos, sendo tão importante para a teoria das finanças públicas quanto as teorias do consumidor e da firma o são para a teoria econômica do setor privado. A função estabilizadora é necessária para manter o nível geral de emprego e de preços, haja vista que não são resultados automáticos do funcionamento do mercado.

A administração pública, de forma geral, sempre utilizou informações oriundas da contabilidade para a gestão da coisa pública. Muitas vezes, como é o caso brasileiro, essa análise possui um foco orçamentário. Contudo, a partir das reformas governamentais que tiveram início na década de 1970, foi introduzida uma nova visão e cultura no setor público, associada à Nova Gestão Pública (NGP), a qual defende ações voltadas para resultados, enfatizando a eficiência e buscando uma maior autonomia e responsabilização através da descentralização dos controles gerenciais (BORGES; MÁRIO; CARNEIRO, 2013).

A contabilidade governamental baseia-se na crença de que a cidadania tem o direito de receber abertamente fatos que podem levar ao debate público pelos cidadãos e os seus representantes eleitos. Os relatórios financeiros desempenham um papel importante no cumprimento do dever do governo para ser publicamente responsável em uma sociedade democrática (WILSON; RECK; KATTELUS, 2010).

A contabilidade governamental é uma área especializada que sofreu mudanças significativas ao longo das últimas décadas. As normas de contabilidade têm desenvolvido e as complexidades de preparação das demonstrações financeiras de entidades governamentais têm aumentado. A preparação de informações financeiras significativas para uma ampla gama de usuários não é uma tarefa fácil (ISTVÁNFYOVÁ; MEJZLÍK, 2010).

Hyndman e Liguori (2016) analisaram empiricamente no Reino Unido se a contabilidade do setor público passou da Administração Pública (AP) para a Nova Gestão Pública (NGP) e mais recentemente para a abordagem da Nova Governança Pública (NGP) e se estes sistemas (esquemas) são mutuamente exclusivos e concorrentes. As evidências encontradas foram que a

NGP não é um estado transitório e o debate político continua a utilizar seus argumentos e que os três sistemas (esquemas) aparecem como complementares, em vez de competirem.

A Austrália e a Nova Zelândia foram pioneiras na aplicação de práticas contábeis para todas as atividades do governo e atualmente estas práticas são defendidas por governos ao redor mundo (ROBB; NEWBERRY, 2007).

Unegbu (2014) esclarece que nenhum sistema no mundo pode fixar reivindicações para ser absolutamente estanque e a contabilidade como um sistema não é uma exceção. A partir das necessidades socioeconômicas e políticas da sociedade, a contabilidade cresce por rastrear os eventos históricos e atuais na economia e nos negócios.

De acordo com Silva Neto, Silva e Gonçalves (2015), a Contabilidade Aplicada ao Setor Público como mecanismo institucional e não-institucional fortalece a fiscalização, o controle, o monitoramento, a responsabilização e a sanção sobre os agentes públicos perante a sociedade e propicia a melhoria da accountability. Nesse contexto, uma das interligações das dimensões institucionais da accountability é com a Contabilidade.

Adicionalmente, Tao (2012) esclarece que a contabilidade do setor público tem por objetivo avaliar como os ativos e passivos foram alterados como resultado das operações de financiamento público. No entanto, ao considerar as condições das finanças públicas, há uma necessidade de discutir e considerar as perspectivas esperadas, a fim de esclarecer quais os recursos continuarão a ser recebidos no futuro, incorporando assim o aspecto de fluxos de caixa futuros. Outra prática útil, do ponto de vista da divulgação de informações, é preparar um balanço individual, além de um balanço financeiro abrangente, para cada agenda política significativa (por exemplo, obrigações de pensão pública).

Embora a Secretaria do Tesouro Nacional (STN) busque uma aproximação das normas internacionais para o setor público, e isso tem sido feito mediante resoluções e decretos, a contabilidade pública brasileira ainda é orientada pela Lei Federal nº 4.320/64, que não foi alterada (BORGES; MÁRIO; CARNEIRO, 2013).

Aqueles que dependem de relatórios do governo, como os detentores de dívida, fornecedores e os cidadãos têm expectativas que as informações relatadas e divulgadas pelos governos sejam precisas e confiáveis. O uso de aceite internacional de normas de relatórios e o desenvolvimento e o incremento das competências profissionais de contabilidade do setor público, a melhoria da qualidade da informação e os mecanismos de transparência, e ainda a auditoria da informação relatada são necessários (BALL; PFLUGRATH, 2012).

Para Ouda (2015), os estudiosos da contabilidade do setor público devem adotar práticas contábeis relevantes na perspectiva do ponto de vista do usuário e do praticante. Os sistemas de informações financeiras devem atender as necessidades dos diferentes utilizadores. A natureza específica e a essência das entidades governamentais devem ser consideradas. Existe uma necessidade para o desenvolvimento de novos critérios para o reconhecimento e a mensuração de ativos como: obras de artes; antiguidades; coleção de livros raros; monumentos históricos; áreas de conservação; prédios históricos; sítios arqueológicos; reservas naturais e outros bens de capital público.

A adoção do regime de competência convencional deve levar em conta que as entidades do setor público são diferenciadas em propósito e essência. No domínio da contabilidade patrimonial do setor público, há uma necessidade urgente de incentivar os pesquisadores acadêmicos para explorar questões de relatórios financeiros que ajudarão na definição das normas de contabilidade, o que leva para a melhoria da prática da contabilidade do setor público (OUDA, 2015).

Os termos contabilidade pública, contabilidade governamental, contabilidade aplicada ao setor público, contabilidade do setor público, contabilidade das instituições públicas, nesta investigação, têm o mesmo significado:

- mostrar a responsabilidade do Estado perante os cidadãos e contribuir com a melhor informação para as decisões democráticas sobre as finanças públicas (TAO, 2012);

- subsidiar a administração pública na avaliação de resultados obtidos na execução dos programas de trabalho com relação à economicidade, à eficiência, à eficácia e à efetividade (SILVA, 2009);

- oferecer ao administrador público as informações necessárias para que este possa tomar decisões (BRANDALISE; FELLA; ZAMIN, 2009);

- facilitar o cumprimento das normas de finanças públicas estabelecidas pela LRF (MAGALHÃES et al., 2005);

- avaliar o desempenho econômico e financeiro (e social) das entidades e dos gestores (IUDÍCIBUS; MARTINS; CARVALHO, 2005);

- proporcionar transparência administrativa e ajudar nos processos de formulação e avaliação de políticas públicas (MARQUES, 2003).

2.3 ANÁLISES DE POLÍTICAS PÚBLICAS

O conceito de políticas públicas não está isento de controvérsias que revelam visões de mundo diferenciadas e, em alguns casos, opostas. Para Melazzo (2010), pode assumir que a política pública pode ser compreendida como um campo de investigação que nasce da ciência política, como seriam as investigações em torno do estudo de governos, administração pública, relações internacionais e comportamento político (MELAZZO, 2010).

Não existe uma única, nem melhor, definição sobre o que seja política pública. Pode-se resumir política pública como o campo do conhecimento que busca, ao mesmo tempo, “colocar o governo em ação” e/ou analisar essa ação e, quando necessário, propor mudanças no rumo ou curso dessas ações (SOUZA, 2006).

A expressão política, segundo Matias-Pereira (2009), é derivada do adjetivo originado de polis – politikós – que significa tudo o que se refere à cidade e, por decorrência, o que é urbano, civil, público, inclusive sociável e social.

Rua (2009) esclarece que o termo “política”, no inglês, “politics”, faz referência às atividades políticas: o uso de procedimentos diversos que expressam relações de poder (ou seja, visam a influenciar o comportamento das pessoas) e se destinam a alcançar ou produzir uma solução pacífica de conflitos relacionados com as decisões públicas (RUA, 2009).