FACULDADE DE CIÊNCIAS EMPRESARIAIS – FACE

EFEITOS DO AMBIENTE, DAS DECISÕES DE

INVESTIMENTO E DA POSIÇÃO COMPETITIVA NO

DESEMPENHO DA FIRMA

FLÁVIA SILVA MONTEIRO ROSSI

EFEITOS DO AMBIENTE, DAS DECISÕES DE

INVESTIMENTO E DA POSIÇÃO COMPETITIVA NO

DESEMPENHO DA FIRMA

Dissertação apresentada à Faculdade de Ciências Empresariais da Universidade FUMEC como requisito parcial para obtenção do título de Mestre em Administração.

Área de Concentração: Gestão estratégica de organizações

Linha de Pesquisa: Estratégia e

Comportamento Organizacional

Orientador: Prof. Dr. Alexandre Teixeira Dias

Ao meu marido pelo incentivo, companheirismo e paciência neste projeto de vida. Aos meus pais que desde cedo muito me incentivaram em meus estudos. Às minhas

A DEUS que está presente em todos os momentos e nos concede força e sabedoria para enfrentar e superar todos os desafios.

Ao meu marido Rodrigo pelo incentivo e apoio constante neste projeto de vida e pela paciência nos momentos de ausência e estresse.

Aos meus pais Antônio e Lilia que sempre me incentivaram em meus estudos e às minhas irmãs Simôni e Ariadna pelo apoio constante.

Ao meu orientador Prof. Dr. Alexandre Teixeira Dias pelas horas de dedicação desde o início do curso em 2015 e pelos inúmeros comentários e considerações que resultaram nesta dissertação.

Aos professores Dr. Jersone Tasso e Dr. José Marcos Mesquita pelos valiosos comentários referentes ao projeto de dissertação.

Ao prof. Vinícius Scottá primeiro exemplo para este projeto de vida.

Aos professores do curso de Mestrado Acadêmico em Administração pela dedicação aos alunos e por incentivarem a busca constante pelo conhecimento.

A equipe do Mestrado e Doutorado da Universidade FUMEC pela disponibilidade de sempre em nos ajudar e apoiar em todos os momentos necessários.

Aos colegas da Turma 20 do Mestrado Acadêmico em Administração pela partilha de conhecimento realizada nas aulas.

O objetivo principal deste trabalho foi mensurar os efeitos do ambiente da indústria, das decisões de investimentos e da posição competitiva no desempenho de firmas americanas, considerando os períodos pré e pós-crise financeira mundial. Foram estudadas firmas americanas de capital aberto, ativas no período entre 2005 e 2012 e que tiveram suas informações contábeis divulgadas na base Economática®. Para compreender as relações entre o Ambiente Competitivo, as Decisões de Investimento, Posição Competitiva e o Desempenho, foi proposto um modelo estrutural onde as relações entre os constructos são as expressões das hipóteses de pesquisa. Para a metodologia de mensuração e análise das relações entre os constructos, foi utilizada a estimação de parâmetros pelo método PLS (Partial Least Square). Como resultado, observamos que existem diferenças entre os efeitos, antes e depois da crise, que apontam para uma maior consideração dos efeitos do ambiente e da posição competitiva, por parte dos tomadores de decisão, quando do direcionamento estratégico das organizações que compuseram a amostra após a crise.

The main objective of this work was to measure the effects of the industry environment, investment decisions and competitive position in the performance of US firms, considering the periods before and after the global financial crisis. We studied US publicly traded firms, active in the period between 2005 and 2012 and that had their accounting information disclosed in the Economática® database. In order to understand the relations between the Competitive Environment, the Decisions of Investment, Competitive Position and Performance, a structural model was proposed where the relations between the constructs are the expressions of the research hypotheses. For the methodology of measurement and analysis of the relationships between the constructs, the parameter estimation was used by the PLS (Partial Least Square) method. As a result, we observed that there are differences between the effects before and after the crisis, which point to a greater consideration of the effects of the environment and of the competitive position, by the decision makers, when the strategic direction of the organizations that composed the sample after crisis.

Figura 1 - Obtenção de Vantagem Competitiva ... 28

Figura 2-Métrica de Vantagem Competitiva ... 29

Figura 3-Descrição da esfera do desempenho organizacional... 31

Figura 4-Modelo Proposto ... 34

Figura 5-Esquema ilustrativo dos modelos estrutural e de mensuração ... 40

Tabela 1 - Comparação múltipla de Tukey - Período anterior à crise. ... 43

Tabela 2 - Comparação múltipla de Tukey - Período posterior à crise. ... 44

Tabela 3 - Estatísticas descritivas. ... 45

Tabela 4 - Modelo de mensuração. ... 46

Tabela 5 - Modelo estrutural – Efeitos diretos. ... 49

Tabela 6 - Modelo Estrutural - Efeitos Moderadores. ... 50

Tabela 7 - Modelo Estrutural - Efeitos totais ... 50

Tabela 8 - Capacidade explicativa do modelo ... 51

1 INTRODUÇÃO ... 13

1.1 Problema de Pesquisa ... 14

1.2 Objetivos ... 14

1.3 Justificativa ... 15

2 REFERENCIAL TEÓRICO ... 16

2.1 Estratégia – abordagens e definições ... 17

2.2 Decisões de Investimentos ... 19

2.3 Ambiente ... 21

2.3.1 Ambiente Competitivo e Competição ... 23

2.3.2 Dinamismo ... 25

2.4 Posição Competitiva ... 27

2.5 Desempenho ... 30

3 HIPÓTESES E MODELO DE PESQUISA ... 33

4 CONTEXTUALIZAÇÃO DA PESQUISA ... 36

4.1 Crise Financeira ... 36

5 METODOLOGIA ... 39

5.1 Caracterização da Pesquisa ... 39

5.2 Tratamento de Dados ... 39

5.2.1 Modelagem de Equações Estruturais ... 39

6 ANÁLISE E INTERPRETAÇÃO DOS DADOS ... 43

6.1 Caracterização da amostra ... 43

6.2 Análise do modelo de mensuração ... 45

6.3 Análise do modelo estrutural ... 47

6.4 Análise das hipóteses de pesquisa... 52

7 CONSIDERAÇÕES FINAIS ... 55

1 INTRODUÇÃO

Ao longo dos anos, as empresas vêm enfrentando inúmeros desafios para manter sua competitividade. Muitas são as incertezas ambientais que estão diretamente relacionadas às decisões na busca do melhor desempenho. São inúmeras as transformações que têm afetado a sociedade mundial nas últimas décadas e também têm afetado as organizações a partir de complexidades e turbulências crescentes que vem ocorrendo seus ambientes externos

Segundo Gonçalves, Dias e Muniz (2008), o aprofundamento das abordagens metodológicas referente ao tema estratégia, unido à expansão da base teórica, tem permitido aos pesquisadores da área analisar o efeito conjunto do ambiente competitivo e da orientação estratégica nos resultados organizacionais e ainda estabelecer uma estrutura e compreender suas relações.

De acordo com Moori, Nafal e Shibao (2011), em ambiente com altos níveis de incerteza para investimentos gerados por mudanças na economia têm influenciado as empresas a ajustar suas estratégias para identificar oportunidades e explorá-las para a competitividade.

Segundo Scott (1995), a classificação do contexto ambiental em diversos níveis está relacionada com as diferentes possibilidades de respostas às pressões ambientais que as organizações podem desenvolver. Segundo Barbosa e Silva (2002), pôde-se entender porque as diferentes interpretações do ambiente podem acontecer devido ao contexto ao qual a organização se referência e, a partir disto, diferentes estratégias podem ser tomadas.

O contexto macroeconômico é um dos pontos importantes desta pesquisa. O período entre 2003 e 2007 é conhecido como a “Grande Moderação” e caracterizado por elevadas taxas de crescimento do PIB, baixas taxas de inflação e abundante disponibilidade de crédito. Apesar deste cenário otimista, sobrevém à crise financeira internacional e, consequentemente, fim da “Grande Moderação”. Logo no primeiro semestre de 2008, a crise financeira internacional já alcança diversos países avançados e economias emergentes e, em setembro deste mesmo ano, com a falência do banco de investimentos Lehman Brothers, ela se torna um fenômeno sistêmico e mesmo aqueles países com sólidos fundamentos econômicos são impactados.

A partir da contextualização da pesquisa, apresentam-se, a seguir, o problema de pesquisa e os objetivos geral e específico e a justificativa. No capítulo dois, apresenta-se o referencial teórico. A metodologia é apresentada no capítulo três e no capítulo quatro é demonstrado o cronograma proposto para a realização desta pesquisa. Ao final, as referências bibliográficas são apresentadas.

1.1 Problema de Pesquisa

A partir da contextualização da pesquisa, o presente trabalho buscará responder a seguinte pergunta:

Qual a influência do ambiente da indústria, das decisões de investimento e da posição competitiva no desempenho da firma?

1.2 Objetivos

Objetivo Geral

Mensurar os efeitos do ambiente da indústria, das decisões de investimentos e da posição competitiva no desempenho de firmas americanas, considerando os períodos pré e pós-crise financeira mundial ocorrida em 2008.

Objetivos Específicos

1. Mensurar os efeitos do ambiente da indústria, das decisões de investimento e da posição competitiva no desempenho de firmas americanas, considerando o período pré-crise financeira mundial de 2008.

2. Mensurar os efeitos do ambiente da indústria, das decisões de investimento e da posição competitiva no desempenho de firmas americanas, considerando o período pós-crise financeira mundial de 2008.

1.3 Justificativa

O ambiente é um dos construtos mais importantes para o entendimento do comportamento e da performance organizacional (PRESCOTT, 1996 apud HOFER e SCHENDEL, 1978). Carvalho e Rosseto (2014) corroboram com esta afirmação e com base nos estudos de Qu, Pinsonneault e Oh (2011) e Xue, Ray e Sambamurthy (2012) afirmam também que os estudos nas áreas de estratégia têm se preocupado intensamente em identificar o ambiente no qual a organização está inserida, ambiente este que tem sido confirmado como fonte de influências tanto para a atuação das firmas quanto para os seus resultados.

Um dos pontos de atenção em ambientes competitivos são as estratégias de investimentos das empresas. É importante decidir quanto a investir mais cedo e adquirir a vantagem competitiva sobre seus rivais ou adiar os investimentos e buscar mais informações com o objetivo de mitigar possíveis consequências relacionadas às incertezas do mercado (COSTA, AZEVEDO E SAMANEZ, 2015).

Richard, Devinney, Yip e Johnson (2009) afirmam que um dos construtos mais importantes nas pesquisas relacionadas à gestão é desempenho organizacional. Mas, apesar disso, o desempenho é ainda um conceito difícil de ser aplicado na forma acadêmica (GLICK; WASHBURN; MULLER, 2013). Segundo Brito e Brito (2012), cabe situar as considerações teóricas relevantes sobre o conceito desempenho, pois, na maioria das vezes, o mesmo é abordado de maneira incompleta e sem a robustez necessária.

As decisões de investimentos afetam diretamente o desempenho de longo prazo das empresas (JONES, 2000). Segundo Arora (2015), em um ambiente competitivo, com custos de recursos elevados e incertezas quanto a preços, o processo de tomada de decisão de investimentos é uma prioridade. Silva (2000) corrobora com esta afirmação e argumenta que o processo de decisão de investimentos deve ser considerado no quadro geral da política da empresa e criteriosamente estudado, pois trata se de uma das principais alavancas do crescimento da mesma e progresso econômico do país.

2 REFERENCIAL TEÓRICO

Nesta seção, serão apresentados e abordados os temais centrais do trabalho, com o objetivo de estabelecer o embasamento teórico sobre o qual serão propostas as hipóteses de pesquisa, assim como a referência para a interpretação das relações entre os constructos constituintes do modelo de pesquisa proposto – Quadro 1.

Quadro 1 - Quadro de Referências

Tema Autores

Estratégia – abordagens e definições

Grant (1991); Mintzberg, Ahlstrand e Lampel (2000); Mintzberg e Quin (2001); Hambrick e Fredrickson (2001); Mintzberg (2001); Whitington (2002); Volberda (2004); Barney (2007); Hitt, Ireland e Hoskisson (2008); Wright, Kroll e Parnell (2010); Terence, Filho e Filho (2011); Albuja et al (2011); Gomes, Muniz, Dias e Gonçalves (2012).

Decisões de Investimentos

Jones (2000); Silva (2000); Damodaram (2002); Lyra e Olinquevitch (2007); Frezatti (2010); Neto (2010); Navarro, Silva, Paris e Júnior (2013); Frank, Souza, Ribeiro e Echavestea (2013); Arora (2015); Costa, Azevedo e Samanez (2015).

Ambiente Litschert e Bonham (1977); Prescott (1986); Mak (1989): Castrogiovanni (2001); Porto, Brito, Silva e Brito (2009); Sener (2012); Carvalho e Rosseto (2014); Zamora, Benito e Gallego (2013).

Ambiente Competitivo Baum e Korn (1996); Porter (1999); Badri, Davis e Davis (1999); Berney e Hesterly (2011); Carmago e Zilmer (2013). Dinamismo Coad e Teruel (2012); Kuzntsova e Roud (2014); Brito e Brito (2014).

Posição Competitiva

Porter (1980); South (1981); Porter (1985); Barney (1991); Dickson (1992); Besanko, Dranove, Shanley e Chaefer (1996); Brandenburger e Stuart (1996); Jayanchandran, Gemeno e Varadarajan (1999); Powell (2001); Vasconcelos e Brito (200); Barney e Hesterly (2011); Brito e Brito (2012); Brito e Brito (2014).

Desempenho

Venkatraman e Ramanujan (1986); Porter (1999); Ghemawat (2002); Cobs, Crook e Shook (2004); Brito e Vasconcelos (2005); Richard, Devinney, Yip e Johson 2009; Penrose (2009); Araújo (2011); Brito e brito (2012); Albuja et al (2012); Glick, Washburn, Muller (2013).

2.1 Estratégia – abordagens e definições

Segundo Grant (1991, p. 114), durante os anos 1980, os principais estudos sobre estratégia focavam no link entre estratégia e o ambiente externo. Segundo o autor:

Estratégia tem sido definida como “a adequação que uma organização faz entre seus recursos e habilidades internas… e as oportunidades como o risco criado por seu ambiente externo.”

Segundo Mintzberg e Quin (2001) o termo estratégia tem sido usado implicitamente de várias maneiras. Por causa disso, ele apresenta cinco definições considerando os cinco Ps da estratégia: 1) a estratégia como plano que tem duas características essenciais: elas são preparadas antecipando as ações para as quais se aplicam e são desenvolvidas consciente e deliberadamente; a estratégia como pretexto sugere as manobras e atos que são empregados para obter vantagens; 3) a estratégia como padrão, onde por definição a estratégia tem seu comportamento consistente, seja ele pretendido ou não; 4) a estratégia como posição, onde a mesma faz a mediação entre a organização e o ambiente entre os contextos internos e externos; 5) a estratégia como perspectiva, que segundo Philip Selznick, citado por Mintzberg (2001), a estratégia seria o caráter da organização – “comprometimentos distintos e integrados às maneiras de agir e reagir”.

Mintzberg, Ahlstrand e Lampel (2000) afirmam que a essência da estratégia é complexa, sendo não estruturada, não programada, não rotineira e não repetitiva. Segundo os autores, a estratégia diz respeito tanto à organização quanto ao ambiente, afeta o bem estar da organização , envolve questões tanto de conteúdo como de processo, não são puramente deliberadas, existem em níveis diferentes e envolve vários processos de pensamento.

Gomes, Muniz, Dias e Gonçalves (2012) diz que o número de definições para o termo estratégia é tão grande quanto o número de autores que escrevem sobre o tema. Portanto, as teorias sobre o tema constituem um diversificado campo marcado por pontos de controvérsias, termos que se complementam e tentativas de integração ou síntese. De acordo com os autores, dentre as principais classificações para o termo estratégia, podem se destacar as dez escolas propostas por Mintzberg, Ahlstrand e Lampbel (2000), as perspectivas genéricas de Whitington (2002) e as perspectivas em gestão estratégica de Volberda (2004).

atingimento desses objetivos. Eles definem estratégia como os planos da alta administração para alcançar resultados consistentes com a missão e os objetivos gerais da organização.

Segundo Hitt, Ireland e Hoskisson (2008, p. 4), uma estratégia é um conjunto integrado e coordenado de compromissos e ações definidos para explorar competências essenciais e obter vantagem competitiva. Para eles, quando as empresas definem uma estratégia, elas escolhem alternativas para competir. Portanto, segundo os autores, a definição de uma estratégia indica o que a empresa pretende e o que ela não pretende fazer.

Barney (2007) define a estratégia de uma empresa como a sua teoria para obter vantagem competitiva. Segundo ele, estas teorias são baseadas num conjunto de suposições e hipóteses sobre como a competição em determinado setor evolui. Quanto mais acuradas são estas suposições, maiores são as chances da empresa obter vantagem competitiva e sucesso na implementação de sua estratégia.

Hambrick e Fredrickson (2001) argumentam que a estratégia é dividida em cinco partes que irão responder a cinco perguntas: a) arena – onde nós iremos atuar? B) como chegaremos lá? C) diferenciais – como seremos vencedores no mercado? D) ritmo – qual será nossa velocidade e sequência de ações? E) lógica econômica – como obteremos retorno?

Terence, Filho e Filho (2011) se apoiam em autores como Quinn (2006), Hax e Majluf (1998), Hitt e Ireland (1985) e MacCrimmon (1985) para afirmar que a estratégia é um instrumento para alinhar a organização ao seu ambiente; não é apenas um conjunto de ações para o alcance de metas ou objetivos. São ações coordenadas com contexto, espaço e tempo. Ações condicionadas às características ambientais que são as ações de outros agentes e as várias interações que existem entre estas.

Porter (1996), citado por Albuja et al (2011), argumenta que a estratégia empresarial busca a geração de ganhos em detrimento de escolhas que dão foco às atividades da organização, mas assim limitam seu universo de atuação e mercado. Ainda segundo Porter (1996), citado pelo mesmo autor, escolher o que a organização não deve fazer, seria a essência da estratégia. Focando a empresa em suas atividades, decisões de gestão e mercado e criando barreiras estratégicas para outras organizações.

2.2 Decisões de Investimentos

“Investimentos são decisões estratégicas das empresas que devem ser tomadas à luz do melhor interesse dos acionistas de modo a maximizar o retorno do capital investido. E, portanto, devem ser avaliadas como informações relevantes para os acionistas.” Navarro, Silva, Paris e Júnior (2013, p. 19).

Os investimentos nas empresas são motivados por muitos fatores como: estimativas de vendas favoráveis aliadas a um aumento de lucro, otimização da produção e, consequentemente, melhoria nos seus respectivos custos, reflexo dos concorrentes e adequações nos processos produtivos (LYRA e OLINQUEVITCH, 2007). Ainda segundo os autores, as decisões de investimentos envolvem grandes somas de recursos que serão comprometidos por longos períodos de tempo e por isso envolvem grandes indagações e preocupações.

Frezatti (2010) afirma que as decisões de investimentos podem ser entendidas como ações estruturantes do ativo de uma organização, pois é o conjunto de elementos que irão gerar benefícios futuros a todos os agentes envolvidos. Decisões deste tipo podem também buscar benefícios de longo prazo; portanto integram o processo de planejamento empresarial tanto no âmbito estratégico como em questões relativas ao orçamento de uma companhia.

As decisões de investimentos afetam diretamente o desempenho de longo prazo das empresas (JONES, 2000). Segundo Arora (2015), em um ambiente competitivo, com custos de recursos elevados e incertezas quanto a preços, o processo de tomada de decisão de investimentos é uma prioridade. Silva (2000) corrobora com esta afirmação e argumenta que o processo de decisão de investimentos deve ser considerado no quadro geral da política da empresa e criteriosamente estudado, pois trata se de uma das principais alavancas do crescimento da mesma e progresso econômico do país.

Segundo Frank, Souza, Ribeiro e Echeveste (2013), o processo de seleção de alternativas para a tomada de decisão quanto a um investimento envolve vários critérios que devem ser avaliados para fornecer uma base sólida para tal decisão. Embasados por Dekkers (2011), os autores argumentam que embora o critério econômico seja normalmente priorizado, para evitar uma decisão tendenciosa, é importante que muitos outros critérios sejam considerados.

“… a avaliação apenas do retorno econômico de um investimento pode levar a uma decisão errada, porque o projeto influencia a estratégia corporativa e a percepção dos clientes em relação à qualidade. Assim, uma infeliz decisão relacionada a um investimento pode enganar o mercado, afetando as receitas de médio e longo prazo e contribuindo negativamente para a imagem da empresa e da competitividade. ” Frank

et al (2013, p. 5)

Vários critérios são considerados ao tomar as decisões de investimentos, como por exemplo: o tipo de projeto, os requisitos dos projetos, o retorno esperado, o tempo de vida de um projeto e o tempo de retorno deste projeto. E a principal motivação das decisões de investimento é ganhar o máximo de lucro nos projetos de investimento disponíveis e, consequentemente, aumentar o valor da empresa (ARORA, 2015).

O processo de decisão de investimentos, quando realizado em firmas que operam em ambientes altamente dinâmicos, requer a adoção de estratégias de inovação, objetivando desenvolver e manter ativos estratégicos para rivalizar eficazmente no mercado. Pois em um ambiente de elevado dinamismo, a captação de recursos junto ao mercado financeiro se torna ainda mais difícil, devido as grandes incertezas ambientais que poderão ser enfrentadas e assimetria de informações (SIMERLY e LI, 2000; FILHO e LOUVET 2011).

Costa, Azevedo e Samanez (2015) afirmam que em ambientes competitivos, as empresas precisam definir qual a melhor estratégia quanto ao investimento, além de decidir quanto a investir mais cedo e adquirir a vantagem competitiva sobre seus rivais ou adiar os investimentos e buscar mais informações com o objetivo de mitigar possíveis consequências relacionadas às incertezas do mercado. Ainda segundo os autores, firmas inseridas em ambientes competitivos, podem apresentar políticas de investimento completamente diferentes de uma firma monopolista. Em situações onde a possibilidade dos competidores se anteciparem ao rival é existente, o valor da opção de postergar os investimentos é deteriorado e diminui. O investimento de uma firma pode ser inibido quando existem incertezas exógenas, como uma demanda flutuante, preços ou custo de produção. Mas, por outro lado, neste ambiente de pressões ou ameaças oriundas de firmas rivais, a firma que antecipar seus investimentos pode criar uma vantagem competitiva.

2.3 Ambiente

O ambiente organizacional é um dos principais determinantes das estratégias das organizações (SENER, 2012; LI e SIMERLY, 1998). Carvalho e Rosseto (2014) corroboram com esta afirmação e, com base nos estudos de Qu, Pinsonneault e Oh (2011) e Xue, Ray e Sambamurthy (2012), afirmam também que os estudos nas áreas de estratégia têm se preocupado intensamente em identificar o ambiente no qual a organização está inserida, ambiente este que tem sido confirmado como fonte de influências tanto para a atuação das firmas quanto para os seus resultados.

estrutura-conduta-performance que teve origem na organização industrial e posteriormente foi modificado por Porter a partir de seu modelo de cinco forças para análise da indústria. Os autores ainda afirmam que até mesmo o modelo baseado em recursos (RBV – Resourced-Based View), onde as potenciais fontes de vantagem competitiva são identificadas nos recursos internos da empresa, reconhece a importância do ambiente, pois ele determina o valor dos recursos e a capacidade de imitação ou substituição destes recursos pelos concorrentes.

Segundo Castrogiovanni (2001), as discussões referentes às tendências ambientais foram inicialmente estimuladas pelos estudos conceituais de Emery e Trist (1965), que sugeriram que os ambientes evoluíram a partir de um primeiro tipo chamado meio plácido e randômico. A partir de um quarto tipo; o campo turbulento. A partir destes, os ambientes poderiam evoluir ainda mais.

Hofer e Schendel (1978), citados por Prescott (1986), afirmam que a gestão estratégica tem contextualizado o ambiente como um dos construtos mais importante para o entendimento do comportamento e da performance organizacional. Prescott (1986) se apoia em diversos autores para afirmar que, independente de como os ambientes são modelados, duas características podem influenciar a tomada de decisão através das percepções gerenciais e dimensões subjetivas das estruturas das indústrias. Cita dois exemplos de Miles and Snow. O primeiro referente a estudos do ano de 1978 que ilustraram que os gerentes ordenam seus domínios, concentrando-se em certas condições, tendências e eventos em seus ambientes. Outros estudos realizados em 1983 sugerem que os fatores que passam despercebidos ou são deliberadamente ignorados não fazem parte do ambiente das organizações e, portanto, não afetam a tomada de decisão gerencial.

Ducan, citado por Litschert e Bonham (1977), define o ambiente como a soma de todos os fatores físicos e sociais que são estudados e considerados diretamente no processo de tomada de decisão na organização.

Zamora, Benito e Gallego (2013), apoiados em diversos autores, argumentam que ambientes turbulentos podem influenciar de forma positiva comportamentos pró-ativos, inovadores e de risco, porque eles significam possíveis oportunidades. Segundo os autores, o dinamismo do ambiente e a turbulência devem influenciar a relação entre inovação e desempenho e estimular a competitividade e o desempenho das empresas.

(1989), investigou as relações entre o planejamento estratégico e o ambiente em que a empresa está inserida. Segundo os autores, a incerteza do ambiente não tem relações diretas com os níveis do planejamento e tem um impacto limitado sobre a relação entre os sistemas de planejamento estratégico e as características ambientais.

2.3.1 Ambiente Competitivo e Competição

Segundo Melville, Guarbaxani e Kraemer (2006), um dos fatores importantes para moldar estratégias e ações é o ambiente em que uma empresa opera. Tal ambiente também afeta o valor que pode ser derivado a partir dos principais ativo de uma empresa. Os autores ainda afirmam que, em ambientes competitivos que mudam rapidamente, as empresas enfrentam maior requisitos de processamento de informação, complexidade e necessidade de adequação.

Apoiados por diversos autores como Marshall (1980), Gonçalves da Silva (2003) e Caldas e Bertero (2007), Camargo e Zilmer (2013) argumentam que o ambiente de negócios é competitivo devido à busca intensa de sobrevivência e ampliação de seus negócios pelas empresas. Segundo os autores, somente numa condição de monopólio é que as empresas não estariam inseridas num mercado competitivo.

Badri, Davis e Davis (1999), em estudos anteriores aos de Camargo e Zilmer (2013), já haviam afirmado que a organização precisa se adaptar ao ambiente em que ela compete continuamente devido às mudanças no ambiente de negócios que também são contínuas. Novos entrantes no mercado ou competidores que oferecem novos produtos podem ameaçar a lucratividade. Portanto, um rastreamento contínuo do ambiente é necessário para ficar à frente da concorrência.

Segundo Barney e Hesterly (2011), um dos principais pontos que determinam as estratégias de uma empresa são as ameaças e oportunidades em seu ambiente competitivo. Ainda segundo os autores, um setor é muito competitivo quando nele opera um grande número de empresas, quando os produtos e serviços que essas empresas vendem são semelhantes e quando não é muito custoso para elas entrarem ou saírem do setor.

cuja forma é determinada pelas forças do mercado e não podem ser controladas de forma consciente e individualmente pelas empresas.

Porter (1999) afirma que a competição, que era quase inexistente em vários setores e países, se intensificou de forma drástica. Segundo o autor, são necessárias cinco forças básicas para que haja competição num setor. Estas forças potencializadas de forma conjunta irão determinar as perspectivas de lucro de um setor. Porter (1999, p. 29) afirma que: “a força ou as forças competitivas mais poderosas determinam a rentabilidade de um setor e, em consequência, são da maior importância na formulação estratégica. ”

Segundo Kuznetsova e Roud (2014), um importante aspecto da relação entre competição e inovação é o efeito deste último sobre a competitividade, considerando todos os níveis; do topo do nível nacional até o nível de microempresas individuais. Segundo os autores, o modo específico e a intensidade pelos quais os processos competitivos se desenvolvem, é determinado pelas seguintes forças do mercado: como o setor de fabricantes está organizado, como o setor global se desenvolve e o aparecimento de potenciais competidores e seus esforços para produzir novos produtos e serviços.

Sustentados por diversos autores (BURGELMAN e GROVE, 2007; D’AVENI, DAGNINO e SMITH, 2010), Brito e Brito (2014) argumentam que as dinâmicas competitivas são também conhecidas pelos impactos sobre a sustentabilidade das posições de vantagem, como também na sobrevivência da empresa. Ao longo das últimas décadas, diversos acontecimentos como as flutuações macroeconômicas e a rápida inovação tecnológica alteraram a configuração competitiva entre as empresas. Um dos efeitos deste aumento de competitividade foi o encurtamento do tempo de vida das empresas, mas para aquelas que ainda conseguiram sobreviver, a questão foi encontrar a posição competitiva mais adequada.

Os estudos de Coad e Teruel (2012) afirmam que segundo os modelos teóricos de concorrência entre as empresas, o crescimento de uma firma está negativamente relacionado ao crescimento de sua rival. Segundo os autores, os estudos mais recentes sobre o tema competição entre as empresas têm enfatizado que o comportamento competitivo pode ser reduzido por multi mercados entre rivais, poderia também ser reduzido se considerar que os conjuntos de oportunidades disponíveis para empresas em crescimento são limitados pela natureza idiossincrática de configurações de recursos existentes, a percepção gerencial da atratividade de diferentes estratégias de crescimento e também diferentes graus de criatividade e ousadia gerencial (EVANS e KESSIDES, 1994; BAUM e KORN, 1966; PENROSE, 1959; apud COAD e TERUEL 2012).

2.3.2 Dinamismo

Carvalho e Rosseto (2014) apoiam-se em diversos autores (THOMPSON, 1967; DUNCAN, 1972; KHANDWALLA, 1972; LUMPKIN E DESS, 2001; LUKAS et al. 2001) para descrever o dinamismo ambiental como as mudanças imprevisíveis dos elementos do ambiente, sendo uma das dimensões que forma a incerteza e, consequentemente, reduz a habilidade dos gestores predizerem eventos futuros e seu impacto na organização. Estudos de Duncan (1972) e Milliken (1990) que foi citado por Li e Simerly (1998) sustentam que quanto maior o dinamismo ambiental, maior também será a incerteza e, consequentemente, a dificuldade nos processos de tomada de decisão. De forma geral, Fagundes e Gimenez (2009) conceituam a incerteza ambiental como a dificuldade de antever as mudanças ambientais em que as empresas estão expostas.

A principal característica dos ambientes dinâmicos são as mudanças imprevisíveis e rápidas, fator que tende a aumentar a incerteza para os indivíduos e as empresas que operam dentro deles (DUNCAN, 1972; DESS e BEARD, 1984). Segundo os estudos de Duncan (1972), para que possam permanecer viável, as organizações devem se adaptar ao seu ambiente. A maneira como uma empresa busca sua adaptação às mudanças no ambiente está diretamente relacionada à visualização destes efeitos como ameaças ou oportunidades (GIMENEZ 1993).

devido à imprevisibilidade das informações necessárias. ” Melville, Gurbaxani e Kraemer (2006 p.233) corroboram com Sener (2012) e afirmam que “dinamismo da indústria refere-se à mudança, o que é difícil de prever e, portanto, criando uma incerteza no processo de tomada de decisão gerencial. Em ambientes dinâmicos, os gestores precisam acelerar a velocidade do processo de tomada de decisão estratégica. ”

Aldrich (1979) é citado por Dress e Beard (1984) e argumenta que o dinamismo é uma das principais dimensões para representar o ambiente. Segundo Dress e Beard (1984), grande parte da literatura, teoria da organização e política de negócios têm estudado o dinamismo e sugerem que o grande volume de negócios, a ausência de padrões e a imprevisibilidade são as melhores medidas de estabilidade e instabilidade ambiental. Os autores ainda citaram Miles, Snow e Pfeffer (1974) e Jurkocich (1974) que afirmaram que é importante fazer a distinção entre a variação ambiental e a imprevisibilidade da mudança ambiental.

Sener (2012) corrobora com os achados de Dress e Beard (1984) e, com base em estudos de outros autores (SIMERLY e LI, 2000), afirma que quanto maior o dinamismo ambiental, maior também a incompetência dos atores na avaliação do estado atual e futuro do ambiente. Conclui que, num ambiente dinâmico, a implementação de processos racionais é difícil devido a impossibilidade de coletar todas as informações necessárias para uma análise ambiental e devido a imprevisibilidade de mudanças no ambiente.

Os estudos de Li e Simerly (1998) apresentam o dinamismo como uma taxa de mudança e o grau de instabilidade de fatores dentro de um ambiente. Citado por estes autores, Duncan (1972) afirma que quanto maior o dinamismo no ambiente, maior será também a incerteza ambiental. O dinamismo ambiental é o produto de inúmeras forças atuando ao mesmo tempo. Estas forças incluem um aumento no tamanho e número de firmas atuando na mesma indústria e um aumento na taxa de transformação tecnológica e sua dispersão por toda aquela indústria (SIMERLY e LI, p. 38, 2000).

2.4 Posição Competitiva

Vasconcelos e Brito (2004), sustentados por estudos de South (1981), argumentam que a noção de vantagem competitiva tem suas origens na prática gerencial e de consultoria. Segundo os autores, o tema vantagem competitiva passou a ser tratado com uma abordagem mais científica e formal a partir da evolução da estratégia como disciplina acadêmica, passando a ser um dos conceitos chave da disciplina.

Por não possuir uma definição aceita por todos e em consenso, o conceito de vantagem competitiva é sempre foco e debate na academia. Uma das principais manifestações quanto a isso são as discussões frequentes quanto aos seus fundamentos lógicos e filosóficos, além do questionamento de sua própria existência (Vasconcelos e Brito,2004). Ainda segundo os mesmos autores, a vantagem competitiva pode ser vista a partir de vários prismas como: o objetivo das ações da empresa, o objetivo final da função corporativa, pode explicar a diversidade entre as empresas e pode explicar o sucesso ou fracasso na competição internacional.

Brito e Brito (2014) cita Russ Coff em seu artigo: “When competitive advantage doesn’t lead to performance” foi um dos pioneiros a diferenciar os conceitos de vantagem competitiva e desempenho superior. Segundo os autores, Russ Coff em seu artigo, argumenta que as rendas geradas por uma empresa podem ser apropriadas por partes interessadas internas, não resultando assim em um desempenho superior. Powell (2001), Besanko, Dranove, Shanley e Chaefer (1996), Brandenburger e Stuart (1996), também citados por Brito e Brito (2014), argumentam que, nesses casos a vantagem competitiva pode não resultar em lucros superiores, sendo este um tema que leva à diferenciação conceitual entre vantagem competitiva e criação de valor.

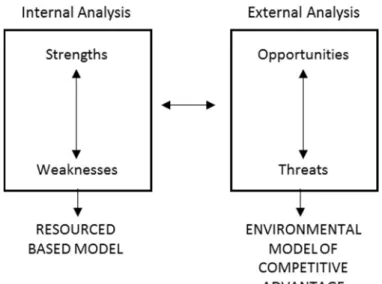

Em mercados competitivos, a vantagem competitiva é o cerne do desempenho de uma empresa (Porter, 1985). Barney (1991, p.99), amparado por diversos autores (Andrews, 1971; Ansoff, 1965; Hofer & Schendel, 1978), afirma que desde 1960 as pesquisas referentes à vantagem competitiva no campo da gestão estratégica estão estruturadas e organizadas num único quadro conforme figura 1.

Figura 1 - Obtenção de Vantagem Competitiva Fonte: Porter (1985)

Ainda, segundo Barney (1991), pode se dizer que uma empresa apresenta vantagem competitiva quando está implementando uma estratégia de criação de valor de forma preliminar a seus concorrentes ou potenciais concorrentes e estes são incapazes de repetir ou usufruir dos benefícios desta estratégia. Vasconcelos e Brito (2004) corroboram com Barney (1991) e afirmam que um dos pontos de consenso sobre o conceito de vantagem competitiva é de que ela é específica a cada empresa. Portanto, efeitos que resultam de fatores que afetem várias empresas não poderiam ser considerados como vantagem competitiva.

Barney e Hesterly (2011) definem vantagem competitiva como a capacidade que uma empresa tem de gerar maior valor econômico do que suas empresas concorrentes. O valor econômico pode ser entendido como a diferença entre os benefícios percebidos pelo comprador do produto e o seu custo econômico total. Portanto, segundo os autores, a vantagem competitiva de uma empresa pode ser medida a partir da diferença entre o valor econômico que ela consegue criar e aquele de suas rivais.

A mensuração da vantagem competitiva de uma empresa foi tema de estudo de Barney e Hesterly (2011). Segundo os autores, apesar do conceito simples de vantagem competitiva nem sempre o mesmo, é fácil de medir diretamente. Portanto, surgiram duas abordagens: i) a primeira estima a vantagem competitiva a partir do desempenho contábil de uma empresa e a segunda ii) examina o desempenho econômico de uma empresa.

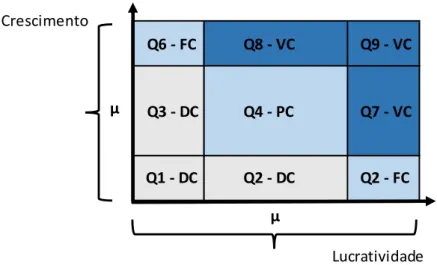

Brito e Brito (2012) apresentaram uma proposta de métrica vantagem competitiva a partir de evidências no desempenho financeiro das empresas, comparando-as dentro da mesma indústria

conforme figura 2:

Figura 2-Métrica de Vantagem Competitiva Fonte: Adaptado de Brito e Brito (2012)

Os quadrantes são as classificações que oferecem interpretações para a análise da competitividade da indústria, onde:

• Quadrantes superiores (Q7, Q8 e Q9): empresas com vantagem competitivas reveladas a partir do lucro e/ou crescimento;

• Quadrantes inferiores (Q1, Q e Q3): empresas em desvantagem competitiva;

• Quadrantes diagonais (Q6 e Q5): sinalizam uma relação de trade off, seja pelo foco no crescimento ou na lucratividade;

• Quadrantes centrais (Q4): empresas com resultados medianos e, portanto, se encontram em paridade competitiva.

Q6 - FC

Q3 - DC

Q1 - DC Q2 - DC Q2 - FC

Q7 - VC Q4 - PC

Q8 - VC Q9 - VC

µ µ

Crescimento

2.5 Desempenho

Segundo Matitz e Bulgacov (2011), é possível verificar historicamente a grande multidimensionalidade do conceito de desempenho que tem sido reconhecido como uma de suas principais características. Alguns grupos de autores têm se dedicado ao estudo da natureza multidimensional do conceito, enquanto outros grupos têm buscado desenvolver medidas agregadas de desempenho organizacional.

“Estudos dessa natureza são importantes, na medida em que esclarecem quais são os atributos ou características do conceito a serem levados em consideração por pesquisadores. ” (MATITZ e BULGACOV, 2011 p. 583).

O nível de atividade do setor no qual a firma atua e suas estratégias e o nível de suas estratégias de posicionamento competitivo pode explicar o desempenho das empresas (GHEMAWAT, 2002). Segundo Misangy, Elms, Greckhamer e Lepine (2006 p. 572), afirmam que:

“Do ponto de vista clássico, a empresa é vista como uma entidade de negócios único, cujo desempenho é fundamentalmente uma função dos fatores estruturais da indústria em que a empresa concorre. Isto implica que a variância mais pertinente ocorre em todos os setores e que os efeitos da indústria são de primordial importância para o entendimento e compreensão do desempenho. ”

Segundo Fagundes e Gimenez (2009), podemos considerar a definição de desempenho tão complexa quanto à definição de estratégia, e, ao mesmo tempo, é tão fundamental quanto esta, pois não faz sentido estudar a estratégia e não ter como objetivo final aumentar o desempenho. Nesta mesma linha de pensamento, Araújo (2011) afirma que a análise e o controle do desempenho, no âmbito empresarial, assumem papel relevante, aumentando a efetividade das atividades operacionais e, consequentemente, culminando no aumento da riqueza dos acionistas.

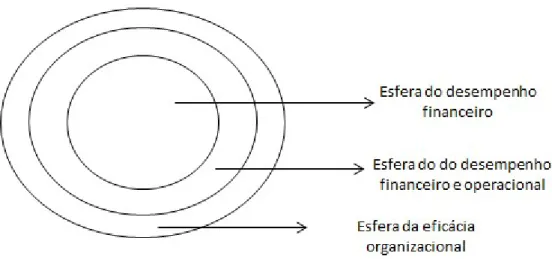

Venkatraman e Ramanujam (1986) consideram o desempenho organizacional como um subconjunto do conceito de eficácia organizacional ou também como uma medida da eficácia organizacional.

Figura 3-Descrição da esfera do desempenho organizacional Fonte: Traduzido e adaptado de Venkatraman e Ramanujam (1986)

Dentro da esfera da eficácia organizacional, inserem-se a esfera do desempenho financeiro e operacional e dentro desta insere-se a esfera do desempenho financeiro que, segundo Brito e Brito (2012), mesmo sendo a esfera mais restrita, ainda assim é a mais estudada nas pesquisas em estratégia.

Combs, Crook e Shook (2004), a partir de seus estudos, definiram o desempenho como as consequências sociais e econômicas da interação da empresa com o ambiente no qual está inserida (COMBS, CROOK e SHOCK, 2004, p. 261).

Segundo os estudos de Richard et al. (2009), o desempenho organizacional é mais voltado para resultados internos da firma e abrange três áreas específicas:

1- Desempenho financeiro: que pode ser verificado a partir de indicadores como lucro, retorno sobre ativos, retorno sobre investimentos, etc.

2- Desempenho do mercado: que pode ser verificado a partir de indicadores como vendas, participação de mercado, etc.

Segundo Brito e Brito (2014), lucro e crescimento são importantes resultados para a análise da performance financeira. Segundo os autores, existe um entendimento de complementaridade entre lucro e crescimento, mas como ambos originam os mesmos recursos, existe também uma noção de concorrência entre os dois objetivos. Glick, Washburn, Muller (2013, p. 958) corroboram com os estudos de Brito e Brito (2014) e citam os estudos da renomada consultoria Accenture:

Accenture, empresa de consultoria conhecida mundialmente e que atende a comunidade empresarial, ilustra o interesse em uma concepção ampla de desempenho através da sua iniciativa focada no “negócio de alto desempenho”. Alto desempenho é definido como a confluência de crescimento, rentabilidade, retorno aos acionistas, o balanceamento eficaz entre os longos e curtos ciclos, e a adaptabilidade geral (Accenture 2009).

Silva (2003, p. 8), com base nos estudos de Penrose (1959), afirmou que:

“É o impulso por buscar lucrar e crescer incessantemente que nos permite entender a própria evolução da grande empresa moderna e explicar a lógica geral de importantes processos resultantes (concentração de mercado e crescente diversificação e internacionalização das empresas). ”

Penrose (2009), numa reedição dos trabalhos publicados em 1959, afirma que o lucro e o crescimento estão relacionados às decisões de investimentos. Segundo a autora, existe uma relação importante entre o desejo de crescer e o desejo de aumentar a lucratividade. Se a lucratividade é uma condição para o crescimento, pode-se dizer que crescimento e lucro se tornam equivalentes como critérios para a seleção de investimentos.

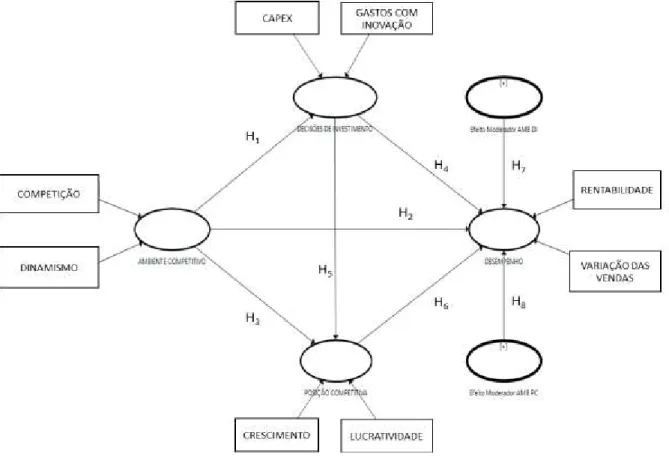

3 HIPÓTESES E MODELO DE PESQUISA

A seguir, apresentam-se as hipóteses de pesquisa decorrentes do modelo descrito no item 2.6. Estas hipóteses correspondem às relações apresentadas no Quadro 2 e são explicativas das relações entre dimensões e categorias do modelo proposto.

Quadro 2 - Hipóteses de Pesquisa

HIPÓTESE HIPÓTESES DE PESQUISA

H1

Quanto maior a competição na indústria (mensurada em termos de

concentração e dinamismo), maiores o investimento em ativos e os gastos com inovação.

H2 Quanto maior a competição na indústria (mensurada em termos de

concentração e dinamismo) menor o desempenho da firma.

H3 Quanto maior a competição na indústria (mensurada em termos de

concentração e dinamismo) mais desfavorável a posição competitiva.

H4 Quanto maiores os investimentos em ativos e os gastos com inovação maior o

desempenho da firma.

H5 Quanto maiores os investimentos em ativos e os gastos com inovação mais

favorável a posição competitiva.

H6 Quanto mais favorável a posição competitiva maior o desempenho da firma.

H7 O efeito das decisões de investimento no desempenho é moderado pela

intensidade da competição na indústria.

H8 O efeito da posição competitiva no desempenho é moderado pela intensidade

da competição na indústria. Fonte: Elaboração da autora

no processo de definição dos investimentos feitos pelas firmas, assim como sua relação direta com a posição competitiva das firmas, também foram considerados os efeitos moderadores do AMBIENTE COMPETITIVO nas influências exercidas pelas DECISÕES DE INVESTIMENTO e pela POSIÇÃO COMPETTIVA no DESEMPENHO. A operacionalização dos indicadores é apresentada no Quadro 3.

Quadro 3 - Operacionalização das Variáveis do Modelo

CATEGORIA VARIÁVEL FORMA DE CÁLCULO

DESEMPENHO

Variação das vendas ∆ Retorno sobre as vendas (ROS)

ROS = Lucro Líquido / Vendas (ROS T – ROS (T-1)) / ROS (T-1)

Rentabilidade Retorno sobre o Patrimônio Líquido

(RENPAT) Lucro Líquido / Patrimônio Líquido AMBIENTE

Competição Herfindahl-Hirschman Index - HHI Variação HHI

Dinamismo Índice de dinamismo ambiental conforme Simerly e Li (2000)

Erro padrão da regressão dos valores de vendas, na indústria, em relação ao ano / valor médio dos valores de vendas, na indústria, no ano

DECISÕES DE INVESTIMENTO Capital Expenditure CAPEX ln(CAPEX)

Gastos com Inovação Gastos com Inovação ln(Gastos com Inovação) POSIÇÃO COMPETITIVA

Crescimento ∆ Participação de Mercado (MKTSHARE T – MKTSHARE (T-1)) / MKTSHARE (T-1) Lucratividade ROAFIRMA – ROAMÉDIO DA INDÚSTRIA

4 CONTEXTUALIZAÇÃO DA PESQUISA

4.1 Crise Financeira

Para resolver o problema de pesquisa proposto neste trabalho - Qual a influência do ambiente da indústria, das decisões de investimento e da posição competitiva no desempenho da firma?–

e alcançar o objetivo geral - Mensurar os efeitos do ambiente da indústria, das decisões de investimentos e da posição competitiva no desempenho de firmas americanas, considerando os períodos pré e pós-crise financeira mundial ocorrida em 2008. – e, consequentemente, os objetivos específicos, é necessário caracterizar o contexto macroeconômico relativo ao período que será estudado.

O período de 2003 a 2007 foi marcado por uma relativa estabilidade das principais variáveis macroeconômicas. A Grande Moderação, como ficou conhecida tal fase, foi caracterizada principalmente por elevadas taxas de crescimento do PIB e baixas taxas de inflação, além de grande disponibilidade de crédito e expansão dos fluxos comerciais (GUIMARÃES e VIEIRA, 2015).

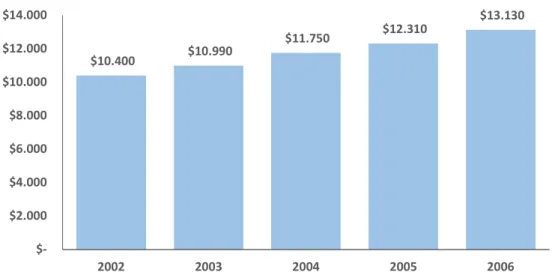

Segundo o International Monetary Found (Fundo Internacional Monetário, conhecido como FMI), o início da primeira década do século XXI foi marcado por um expressivo crescimento econômico mundial. O período entre 2002 e 2006 registrou um forte crescimento na produção industrial e no nível de investimento global (FMI, p. 13, 2007).

Gráfico 1 - Evolução do PIB dos EUA

Fonte: Index Mundi

$10.400 $10.990

$11.750 $12.310

$13.130

$2.000 $4.000 $6.000 $8.000 $10.000 $12.000 $14.000

Pedra (2013) aprofunda sobre este tema e afirma que para os anos seguintes, embora uma crise no setor imobiliário dos Estados Unidos da América já havia sido identificada, as projeções de crescimento ainda eram otimistas, apesar de uma certa tendência à desaceleração. Com o contínuo aumento do emprego e da renda do povo americano, permanecia uma visão geral de que as possíveis dificuldades no setor não teriam grandes repercussões.

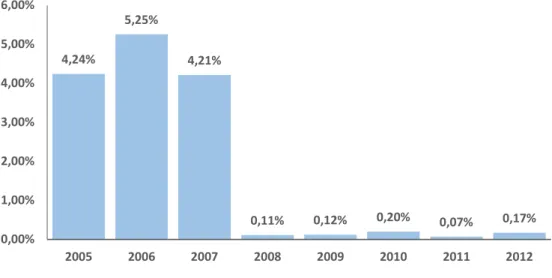

Em fins do ano de 2008 a maior crise econômica nomeada pelos economistas, quando comparada a quebra da bolsa de valores de 1929, teve início nos Estados Unidos da América. Tal crise teve como marco inicial a falência do banco norte-americano Lehman Brothers no terceiro trimestre de 2008. O mercado americano, tido como estável e confiável para investimentos e diversificação de portifólio, a partir deste momento, se tornou extremamente instável e somente se equalizou após muitos esforços de políticas públicas de recuperação no final de 2009 (MACHADO e SILVEIRA, 2013).

Uma sucessão de eventos advindos da crise econômica mundial alterou o panorama econômico dos Estados Unidos da América e trouxe como consequência uma alta nos juros e um aumento da inadimplência. Uma desaceleração geral no país, devido à redução de crédito e a falta de liquidez, gerou um momento de recessão à histórica propensão ao consumo dos americanos e agravou a situação econômica do país. Consequentemente, ocorreu uma queda na produção industrial e interrupção de investimentos anteriormente já programados (ALVES, 2009).

Gráfico 2 - Evolução da taxa de juros dos EUA

Fonte: Federal Reserve System

4,24%

5,25%

4,21%

0,11% 0,12% 0,20% 0,07% 0,17%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

5 METODOLOGIA

Neste capítulo, inicialmente será apresentada a caracterização da pesquisa e posteriormente serão apresentados e justificados os procedimentos adotados quando da coleta e análise dos dados e o método de análise quantitativa, utilizado para a análise das relações entre os construtos (modelagem de equações estruturais – MEE).

5.1 Caracterização da Pesquisa

A pesquisa realizada é caracterizada como conclusiva descritiva. Nestas pesquisas, busca-se estudar as relações entre variáveis. Porém, não se pode afirmar que, a partir destas relações, uma variável seja causadora de efeito sobre a outra. Somente que a variação resultante de uma pode produzir uma variação em outra, não sendo ela a única responsável por isso (GONÇALVES e MEIRELLES, 2004).

Quanto à abordagem, é caracterizada como uma pesquisa quantitativa, pois a linguagem matemática será utilizada tanto na coleta quanto no tratamento dos dados (GONÇALVES e MEIRELLES, 2004; DIEHL e TATIM, 2004).

5.2 Tratamento de Dados

Com base em Gosling e Gonçalves (2003), os dados relativos a esta pesquisa serão tratados através da modelagem de equações estruturais (MEE) por meio de procedimentos estatísticos para testar hipóteses a respeito de relações entre variáveis latentes e observadas.

5.2.1 Modelagem de Equações Estruturais

Segundo Zicker, Souza e Bido (2008), a Modelagem de Equações Estruturais (MEE) pode ser entendida como uma técnica que permite a combinação de um modelo de mensuração a um modelo estrutural, avaliados simultaneamente. Hair et al (2005) definem o modelo estrutural como um modelo de “caminhos” que tem o objetivo de relacionar as variáveis independentes com as dependentes. O modelo de mensuração, segundo o autor, tem o objetivo de permitir ao pesquisador utilizar inúmeras variáveis para uma única variável independente ou dependente.

Figura 5-Esquema ilustrativo dos modelos estrutural e de mensuração Fonte: Adaptado de Dias (2004)

A MEE passou também a ser conhecida como uma técnica de “análise variada de segunda geração”, pois ela possibilita aos pesquisadores avaliarem as propriedades psicométricas de suas escalas de mensuração e, ao mesmo tempo, estudarem a relação entre conceitos não observáveis (CHIN, 1998). Segundo Bido, Souza, Silva, Godoy e Torres (2012), esta habilidade e flexibilidade tem um “preço” que é justamente a complexidade da técnica, fazendo com que o pesquisador que queira utilizar esta técnica com o rigor necessário tenha que se preparar, tanto na metodologia de pesquisa quantitativa quanto nos detalhes estatísticos envolvidos.

não ser comum encontrar em pesquisas, na área de ciências sociais aplicadas, dados que atendam às premissas de normalidade e também ao fato de não haver na literatura um consenso sobre o tema quanto ao número de casos que constitui uma amostra considerada adequada, seja esta amostra pequena, média, grande ou extremamente grande.

Figura 6-Etapas a serem percorridas para a construção de um modelo de equações estruturais Fonte: Codes (2005 p. 481)

Finalmente, Bido et. al (2012) salientam que a MEE deve ser entendida como um método de pesquisa e não como uma técnica de análise de dados, pois envolve atividades que incluem: a escolha do referencial teórico que será utilizado; elaboração do modelo estrutural; elaboração do modelo de mensuração que pode envolver a construção de instrumentos para a coleta de dados; a coleta de dados propriamente dita; teste do modelo; e a interpretação dos resultados com base na teoria utilizada para que possa justificá-lo.

6 ANÁLISE E INTERPRETAÇÃO DOS DADOS

6.1 Caracterização da amostra

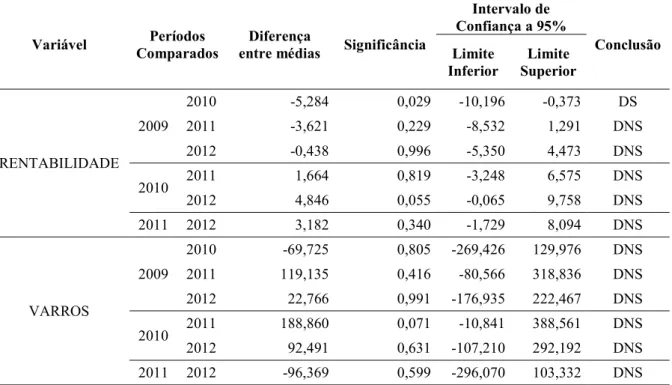

Para a realização desta pesquisa, foram consideradas firmas americanas de capital aberto, ativas no período entre 2005 e 2012 e que tiveram suas informações contábeis divulgadas na base Economática®. Este intervalo de tempo foi determinado devido à disponibilidade de dados referentes às variáveis consideradas no modelo, para que o tamanho da amostra não ficasse comprometido e, principalmente, devido a compreender o período da crise econômica ocorrida nos Estados Unidos, cujos reflexos alcançaram âmbito mundial.

As amostras trabalhadas nesta dissertação foram compostas por 120 firmas americanas atuantes na Indústria Manufatureira. Não foram identificadas diferenças estatisticamente significantes para as médias de desempenho entre os anos, dentro dos períodos anterior e posterior à crise, conforme resultado do teste de Comparação Múltipla de Tukey – Tabelas 1 e 2, a exceção da diferença apurada para a variável RENTABILIDADE entre os períodos de 2009 e 2010. Os dados anuais foram agrupados em dois períodos antes e depois da crise, constituindo amostras de 360 e 480 casos respectivamente. Portanto, as amostras se situam significativamente acima do mínimo de 92 casos apurados para um poder de teste de 0,80, tamanho do efeito de 0,15, cinco preditores e teste bicaudal de significância a 5% para a apuração de um coeficiente de determinação estatisticamente diferente de zero. Para o cálculo do tamanho mínimo de amostra, foi utilizado o software G*Power 3.1.7 (Faul, Erdefelder, Buchner, & Lang, 2009) e a referência estabelecida por Hair, Hult, Ringle e Sarstedt (2014).

Tabela 1 - Comparação múltipla de Tukey - Período anterior à crise.

Variável Comparados Períodos Diferença entre médias Significância

Intervalo de Confiança a 95%

Conclusão Limite

Inferior Superior Limite

RENTABILIDADE 2006

2007 -0,685 0,963 -6,826 5,456 DNS

2008 3,901 0,295 -2,240 10,041 DNS

2007 2008 4,586 0,186 -1,555 10,726 DNS

VARROS 2006

2007 -146,696 0,653 -538,681 245,290 DNS

2008 -286,864 0,198 -678,850 105,121 DNS

Tabela 2 - Comparação múltipla de Tukey - Período posterior à crise.

Variável Comparados Períodos entre médias Significância Diferença

Intervalo de Confiança a 95%

Conclusão Limite

Inferior Superior Limite

RENTABILIDADE 2009

2010 -5,284 0,029 -10,196 -0,373 DS

2011 -3,621 0,229 -8,532 1,291 DNS

2012 -0,438 0,996 -5,350 4,473 DNS

2010 2011 1,664 0,819 -3,248 6,575 DNS

2012 4,846 0,055 -0,065 9,758 DNS

2011 2012 3,182 0,340 -1,729 8,094 DNS

VARROS

2009

2010 -69,725 0,805 -269,426 129,976 DNS

2011 119,135 0,416 -80,566 318,836 DNS

2012 22,766 0,991 -176,935 222,467 DNS

2010 2011 188,860 0,071 -10,841 388,561 DNS

2012 92,491 0,631 -107,210 292,192 DNS

2011 2012 -96,369 0,599 -296,070 103,332 DNS

DS = a diferença é estatisticamente significante. DNS = a diferença não é estatisticamente significante.

Tabela 3 - Estatísticas descritivas.

Período Constructo Indicador Tamanho da

amostra Mínimo Máximo Média

Desvio-Padrão

Antes da Crise

AMBIENTE

COMPETITIVO DINAMISMO COMPETICAO 360 360 0,165 0,056 0,266 0,077 0,230 0,066 0,024 0,006 DECISÕES DE

INVESTIMENTO CAPEX GAVRD 360 360 10,551 9,921 17,104 17,191 15,675 13,386 0,358 1,402 POSIÇÃO

COMPETITIVA CRESCIMENTO LUCRATIVIDADE 360 360 -56,544 -61,817 136,920 26,938 4,658 2,565 20,120 9,109 DESEMPENHO RENTABILIDADE VARROS 360 360 -100,949 -99,447 17.569,416 208,823 1.291,843 98,971 14,327 20,255 Variável de

controle TAMANHO 360 12,470 18,788 15,170 1,335

Depois da Crise

AMBIENTE

COMPETITIVO DINAMISMO COMPETICAO 480 480 0,155 0,049 0,257 0,090 0,207 0,062 0,028 0,010 DECISÕES DE

INVESTIMENTO CAPEX GAVRD 480 480 10,099 6,908 17,452 17,358 15,714 13,546 0,463 1,403 POSIÇÃO

COMPETITIVA CRESCIMENTO LUCRATIVIDADE 480 480 -84,109 -34,099 115,734 32,410 2,639 2,561 17,313 5,931 DESEMPENHO RENTABILIDADE VARROS 480 480 -46,668 -99,988 6.787,164 143,200 601,933 100,264 15,328 14,874 Variável de

controle TAMANHO 480 12,413 19,177 15,443 1,368

6.2 Análise do modelo de mensuração

Um dos passos a serem seguidos na avaliação dos modelos de mensuração, conforme indicação de Hair, Ringle e Sarstedt (2014), é a verificação de ocorrência de colinearidade. Conforme pode ser observado na Tabela 4, não foram identificados, para os períodos antes e depois da crise, índices de inflação de variância (VIF) acima do limite de 5,000, apontado como referência pelos autores, indicando a inexistência de alto nível de redundância de informações compartilhada pelos indicadores formativos.

apresentam cargas de -0,128 e 0,954, respectivamente, e para o período depois da crise, os indicadores CAPEX e CRESCIMENTO apresentam cargas de 0,101 e -0,069, respectivamente.

Apesar da indicação de retirada do indicador CAPEX para os períodos antes e depois da crise e do indicador CRESCIMENTO para o período depois da crise, estes foram mantidos tendo em vista o objetivo de teste do modelo proposto (Theory-Driven) e não de identificação do modelo mais adequado à mensuração dos indicadores para a amostra em cada período (Data-Driven), além do modelo se manter fiel às bases conceituais que serviram de referência para sua proposição.

Tabela 4 - Modelo de mensuração.

CONSTRUCTOS INDICADORES

PERÍODOS

ANTES DA CRISE DEPOIS DA CRISE

PESO VIFa PESO VIFa

AMBIENTE COMPETITIVO

COMPETIÇÃO 1,274 *** 1,705 1,071 *** 1,150

DINAMISMO 0,599 * 1,705 0,331 * 1,150

DECISÕES DE INVESTIMENTO

CAPEX -0,304 1,031 -0,056 1,025

GASTOS COM INOVAÇÃO 1,007 1,031 1,007 *** 1,025

DESEMPENHO RENTABILIDADE 0,907 *** 1,109 0,985 *** 1,026

VARROS -0,224 ** 1,109 -0,077 ** 1,026

POSIÇÃO COMPETITIVA

CRESCIMENTO -0,112 ** 1,002 -0,014 1,023

LUCRATIVIDADE 0,998 *** 1,002 1,002 *** 1,023

a– Fator de inflação de variância – índice para teste de colinearidade, que deve se situar abaixo de 5,000,

conforme indicação de Hair, Ringle e Sarstedt (2014). *** p < 0,010; ** p < 0,050; * p < 0,100

6.3 Análise do modelo estrutural

O primeiro critério utilizado para avaliação do modelo estrutural é a verificação da colinearidade entre os constructos componentes do modelo proposto. Conforme pode ser observado na Tabela 5, não foi identificada colinearidade, tendo em vista a apuração de valores abaixo do ponto de referência de VIF (Variance Inflation Factor) menor ou igual a 5,000, proposto por Hair, Hult, Ringle e Sarstedt (2014).

O passo seguinte na avaliação do modelo estrutural é a análise dos coeficientes de caminho. Conforme pode ser observado na Tabela 5, quando considerado o período anterior à crise e os efeitos diretos, o Ambiente Competitivo não exerce influência estatisticamente significante, tanto nas Decisões de Investimento quanto no Desempenho da firma e na Posição Competitiva, resultado também apurado no mesmo período para as influências das Decisões de Investimento no Desempenho da firma e na Posição Competitiva. Ainda em relação ao período antes da crise, foi estimado efeito positivo e estatisticamente significante ( = 0,815; p < 0,001) da Posição Competitiva no Desempenho da firma, o qual é moderado pelo Ambiente Competitivo ( = -0,097; p < 0,050) – Tabela 6, com efeito redutor da influência da Posição Competitiva no Desempenho da firma.

Quanto ao período depois da crise – Tabela 5, foram apuradas influências negativas e estatisticamente significantes do Ambiente Competitivo, tanto nas Decisões de Investimento (

= -0,231; p < 0,001) como no Desempenho da firma ( = -0,111; p < 0,001), assim como das Decisões de Investimento no Desempenho da firma e na Posição Competitiva ( = 0,121; p < 0,001) e = 0,122; p < 0,001, respectivamente). Também neste período, foi apurado efeito positivo e estatisticamente significante da Posição Competitiva no Desempenho da firma ( = 0,772; p < 0,001), porém sem efeito moderador estatisticamente significante do Ambiente Competitivo em relação aos efeitos diretos da Posição Competitiva no Desempenho da firma – Tabela 6.

p < 0,050, depois da crise). Os efeitos moderadores exercidos pelo Ambiente Competitivo em relação aos efeitos totais são os mesmos exercidos por tal constructo em relação aos efeitos diretos, ou seja, o Ambiente Competitivo não exerce efeito moderador estatisticamente significante na relação entre Decisões de Investimento e Desempenho das firmas – Tabela 6 – tanto antes como depois da crise, mas exerce efeito moderador negativo e estatisticamente significante na relação entre Posição Competitiva e Desempenho das firmas antes da crise ( = -0,097; p < 0,050). Para o período depois da crise não foi apurado efeito moderador do Ambiente Competitivo na relação entre Posição Competitiva e Desempenho das firmas ( = -0,087; p > 0,001).

Tabela 5 - Modelo estrutural – Efeitos diretos.

CONSTRUCTOS PERÍODOS ANTES E DEPOIS DA DIFERENÇA ENTRE

CRISE

ORIGEM DESTINO ANTES DA CRISE VIFa DEPOIS DA CRISE VIFa

AMBIENTE COMPETITIVO

DECISÕES DE INVESTIMENTO -0,271 1,000 -0,231 *** 1,000 0,040

DESEMPENHO -0,049 1,083 -0,111 *** 1,061 0,062 *

POSIÇÃO COMPETITIVA -0,054 1,079 -0,068 1,056 0,014

DECISÕES DE INVESTIMENTO DESEMPENHO 0,050 1,119 0,121 *** 1,073 0,070

POSIÇÃO COMPETITIVA 0,154 1,079 0,122 *** 1,056 0,032

POSIÇÃO COMPETITIVA DESEMPENHO 0,815 *** 1,043 0,772 *** 1,029 0,043

a– Fator de inflação de variância – índice para teste de colinearidade que deve se situar abaixo de 5,000 conforme indicação de Hair, Ringle e Sarstedt (2014).

*** p < 0,010; ** p < 0,050; * p < 0,100

Tabela 6 - Modelo Estrutural - Efeitos Moderadores.

CONSTRUCTOS PERÍODOS ANTES E DEPOIS DA DIFERENÇA ENTRE

CRISE

MODERADOR MODERADO ANTES DA CRISE VIFa DEPOIS DA CRISE VIFa

AMBIENTE COMPETITIVO DECISÕES DE INVESTIMENTO -0,029 1,106 -0,067 1,007 0,038

POSIÇÃO COMPETITIVA -0,097 ** 1,110 -0,087 1,003 0,010

a– Fator de inflação de variância – índice para teste de colinearidade que deve se situar abaixo de 5,000 conforme indicação de Hair, Ringle e Sarstedt (2014).

*** p < 0,010; ** p < 0,050; * p < 0,100

A significância estatística dos coeficientes de caminho foi apurada por meio da técnica de bootstrapping, com 5.000 amostras, com opção de não alteração dos sinais.

Tabela 7 - Modelo Estrutural - Efeitos totais

CONSTRUCTOS PERÍODOS DIFERENÇA ENTRE ANTES E DEPOIS DA CRISE

ORIGEM DESTINO ANTES DA CRISE DEPOIS DA CRISE

AMBIENTE COMPETITIVO

DECISÕES DE INVESTIMENTO -0,271 * -0,231 *** 0,040

DESEMPENHO -0,140 ** -0,213 *** 0,073

POSIÇÃO COMPETITIVA -0,095 * -0,096 ** 0,001

DECISÕES DE INVESTIMENTO DESEMPENHO 0,176 0,215 *** 0,039

POSIÇÃO COMPETITIVA 0,154 0,122 *** 0,032

POSIÇÃO COMPETITIVA DESEMPENHO 0,815 *** 0,772 *** 0,043

*** p < 0,010; ** p < 0,050; * p < 0,100

Tendo em vista a adequação do modelo ao estudo das influências do Ambiente Competitivo, das Decisões de Investimento e da Posição Competitiva no Desempenho das firmas que compõem as amostras referentes aos períodos antes e depois da crise, o próximo passo foi a análise da proporção da variância das variáveis latentes endógenas, explicada pelo modelo estrutural expresso pelo coeficiente de determinação (R2). De acordo com Hair et al. (2014),

um R2 até 0,250 representa reduzida capacidade explicativa, ao passo que R2 entre 0,250 e 0,500

representa capacidade explicativa média e R2 acima de 0,500, grande capacidade explicativa.

No caso desta pesquisa, conforme pode ser observado na Tabela 8, o modelo estrutural se mostrou capaz de explicar 7,30% (R2 = 0,073; p<0,050) e 5,30% (R2 = 0,053; p<0,050) da

variância da variável latente das Decisões de Investimento, antes e depois da crise, respectivamente, representando capacidade explicativa reduzida. Resultado semelhante foi apurado para a variável latente Posição Competitiva, com explicações de 3,10% (R2 = 0,031;

p>0,100) e de 2,30% (R2 = 0,023; p<0,100), antes e depois da crise, respectivamente. Quanto à

variável latente Desempenho foram apuradas elevadas capacidades explicativas antes e depois da crise - 70,60% (R2 = 0,706; p<0,001) e 68,90% (R2 = 0,689; p<0,001), respectivamente.

Tabela 8 - Capacidade explicativa do modelo

CONSTRUCTOS

R2

PERÍODOS ANTES DA

CRISE DEPOIS DA CRISE

DECISÕES DE INVESTIMENTO 0,073 ** 0,053 **

DESEMPENHO 0,706 *** 0,689 ***

POSIÇÃO COMPETITIVA 0,031 0,023 *

*** p < 0,010; ** p < 0,050; * p < 0,100

Em complementação à análise do coeficiente de determinação, Hair et al. (2014) indicam a análise da contribuição de cada constructo exógeno para a explicação da variância dos constructos endógenos por meio do tamanho do efeito (f2). Conforme sugerido pelos autores,

Investimento, nos períodos antes e depois da crise, assim como da variância do constructo Desempenho depois da crise. As Decisões de Investimento apresentam efeito pequeno no coeficiente de determinação do constructo Desempenho, no período depois da crise, resultado semelhante ao apurado em relação ao constructo Posição Competitiva antes da crise. Já a Posição Competitiva apresenta efeito de grande magnitude no coeficiente de determinação apurado para o Desempenho das firmas, em ambos os períodos, ao passo que a interação entre o Ambiente Competitivo e a Posição Competitiva, que representa o efeito moderador exercido pelo primeiro no segundo, apresenta efeito de pequena magnitude no coeficiente de determinação referente ao Desempenho das firmas no período depois da crise.

Tabela 9 - Tamanho do efeito – f2

CONSTRUCTOS PERÍODOS

ORIGEM DESTINO ANTES DA CRISE DEPOIS DA CRISE

AMBIENTE COMPETITIVO

DECISÕES DE INVESTIMENTO 0,079 ₤ 0,056 ₤

DESEMPENHO 0,007 0,037 ₤

POSIÇÃO COMPETITIVA 0,003 0,004

DECISÕES DE INVESTIMENTO DESEMPENHO 0,008 0,044 ₤

POSIÇÃO COMPETITIVA 0,023 ₤ 0,014

POSIÇÃO COMPETITIVA DESEMPENHO 2,163 † 1,863 †

INTERAÇÃO AMBIENTE x

DECISÃO DE INVESTIMENTO DESEMPENHO 0,003 0,011

INTERAÇÃO AMBIENTE x

POSIÇÃO COMPETITIVA DESEMPENHO 0,017 0,020 ₤

₤- efeito pequeno; µ - efeito médio; † - efeito grande

6.4 Análise das hipóteses de pesquisa