PONTÍFICIA UNIVERSIDADE CATÓLICA DE SÃO PAULO Programa de Estudos Pós-Graduados em Economia Política

M

ARCELO DEJ

ESUSO

S

F

UNDOS DE

I

NVESTIMENTOS NA

A

MÉRICA

L

ATINA

:

A

RGENTINA

,

B

RASIL

,

C

HILE

,

M

ÉXICO E

P

ERU

(1995-2004)

PONTÍFICIA UNIVERSIDADE CATÓLICA DE SÃO PAULO Programa de Estudos Pós-Graduados em Economia Política

O

S

F

UNDOS DE

I

NVESTIMENTOS NA

A

MÉRICA

L

ATINA

:

A

RGENTINA

,

B

RASIL

,

C

HILE

,

M

ÉXICO E

P

ERU

(1995-2004)

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Economia Política.

Orientador: Prof. Doutor Carlos Eduardo Carvalho.

FOLHA DE APROVAÇÃO

MARCELO DE JESUS

OS FUNDOS DE INVESTIMENTOS NA AMÉRICA LATINA: ARGENTINA, BRASIL, CHILE, MÉXICO E PERU (1995-2004)

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Economia Política.

Data de aprovação:

___/___/___

Banca Examinadora:

______________________________________ Prof. Doutor Carlos Eduardo Carvalho

(orientador)

______________________________________

AGRADECIMENTOS

Agradeço aos meus pais pela dedicação. Sempre preocupados com o meu desenvolvimento e o meu futuro, eles me fizeram acreditar que eu podia vencer.

Agradeço ao meu orientador, Professor Doutor Carlos Eduardo Carvalho, que em todos os momentos que precisei esteve presente, demonstrando dedicação e paciência, sendo o seu apoio fundamental para a finalização deste trabalho.

Aos professores da PUC-SP, pelos ensinamentos e por terem contribuído com a minha formação acadêmica.

Ao Superintendente da Caixa Econômica Federal, Sr. José Luiz Rosenberis Cunha, pela preocupação com a minha formação profissional e acadêmica, pelas contribuições para a minha dissertação e pela liberdade, em diversas ocasiões, para me dedicar ao mestrado.

RESUMO

O propósito desta dissertação é analisar a evolução dos fundos mútuos como um dos principais investidores institucionais na América Latina, a partir da análise de cinco países da região: Argentina, Brasil, Chile, México e Peru, no período compreendido entre 1995 e 2004. A análise desenvolve-se a partir de meados da década de 1990 quando o crescimento dos ativos dos fundos mútuos ganhou força e fez com que tais instituições se tornassem importante mecanismo de gestão de riqueza financeira.

Discute-se a sua participação no sistema financeiro e os fatores que operam no sentido de superar a antiga restrição ao financiamento do investimento. A origem dos fundos mútuos é relatada de forma breve, dando início à discussão sobre os motivos que contribuíram para institucionalização da poupança e o papel atribuído pelo referencial teórico keynesiano e pós-keynesiano aos investidores institucionais. Em seguida, busca-se identificar como evoluiu a regulamentação.

Por fim, é feita uma análise da evolução da carteira de ativos dos fundos mútuos nos países analisados, de 1995 a 2004, tendo em vista o contexto macroeconômico no período analisado.

ABSTRACT

The purpose of this study is to analyze the evolution of the mutual funds as one of the main institutional investors in Latin America, with the analysis of five countries in this region: Argentina, Brazil, Chile, Mexico and Peru, in the period between 1995 to 2004. The analysis is performed starting from the middle 1990´s, when the growth of the mutual funds assets got stronger and made such institutions to become an important money saving mechanism.

It is discussed its role in the financial system, also the factors which influence objective to surpass the old restriction to the financing investment. The origin of the mutual funds is briefly described, starting the discussion about the reasons that contributed to the institutionalization of the money savings and the function attributed by the Keynesian and post-Keynesian theoretical reference to the institutional investors. Furthermore, it looks for identifying how regulation evolved.

At last, it is done an analysis of the evolution of the funds asset portfolio in the analyzed countries, from 1995 to 2004, observing the macroeconomic context on the analyzed period.

SUMÁRIO

INTRODUÇÃO ... 13

CAPÍTULO I OS FUNDOS MÚTUOS ... 18

1.1 Institucionalização da poupança ... 20

1.2 Financiamento do investimento ... 22

1.3 Mudanças nos sistemas financeiros nas últimas décadas ... 26

CAPÍTULO II OS SISTEMAS FINANCEIROS NA AMÉRICA LATINA: CARACTERÍSTICAS INSTITUCIONAIS E REGULATÓRIAS ... 32

2.1 Argentina ... 33

2.2 Brasil ... 39

2.3 Chile ... 48

2.4 México ... 54

2.5 Peru ... 61

CAPÍTULO III OS FUNDOS MÚTUOS NOS PAÍSES ANALISADOS ... 64

3.1 Argentina ... 67

3.2 Brasil ... 72

3.4 México ... 85

3.5 Peru ... 89

CONCLUSÕES ... 92

REFERÊNCIA BIBLIOGRÁFICA ... 94

LISTA DE GRÁFICOS

Gráfico 1: Patrimônio de fundos no mundo ... 14

Gráfico 2: Patrimônio dos fundos mútuos no mundo por tipo de fundo... 15

Gráfico 3: Patrimônio dos fundos mútuos por região... 16

Gráfico 4: Distribuição dos investimentos por tipo de fundo ... 69

LISTA DE TABELAS

Tabela 1: Principais indicadores macroeconômicos da Argentina (1995-2003)...37

Tabela 2: Principais indicadores macroeconômicos do Brasil (1995-2003)...46

Tabela 3: Principais indicadores macroeconômicos do Chile (1995-2003)...53

Tabela 4: Principais indicadores macroeconômicos do México (1995-2003)...57

Tabela 5: Principais indicadores macroeconômicos do Argentina (1995-2003)...63

Tabela 6: Patrimônio líqüido por país (em milhões de dólares) ... 64

Tabela 7: Participação dos fundos mútuos (% PIB) ... 65

Tabela 8: Evolução do patrimônio líqüido ... 68

Tabela 9: Evolução do patrimônio por tipo (milhões de pesos) ... 70

Tabela 10: Patrimônio líqüido total e número de fundos ... 73

Tabela 11: Aplicações financeiras (em % do PIB) ... 74

Tabela 12: Distribuição por tipo de fundo de investimento (em % do PL) ... 75

Tabela 13: Participação dos fundos de renda fixa e fundos de renda variável (em % do PL) ... 75

Tabela 14: Composição das carteiras dos fundos de investimento (em % do PL)... 76

Tabela 15: Detentores dos títulos federais em Poder Público (R$ milhões) ... 77

Tabela 16: Evolução do patrimônio líqüido (em milhões de dólares) ... 78

Tabela 18: Ativos totais dos fundos mútuos (em milhões de pesos) ... 80 Tabela 19: Evolução do patrimônio líqüido e do número de fundos mútuos ... 86 Tabela 20: Participação no ativo por tipo de fundo mútuo (em %) ... 87 Tabela 21: Composição das carteiras dos fundos de investimento (em % do total das carteiras) ... 88 Tabela 22: Evolução do patrimônio dos fundos mútuos ... 90 Tabela 23: Evolução da composição da carteira dos fundos mútuos

LISTA DE SIGLAS

AAMF – Asociación de Administradoras de Fondos Mutuos de Chile

ADRs – American Depositary Receipts

ANBID – Associação Nacional dos Bancos de Investimento

ANDIMA – Associação Nacional das Instituições do Mercado Financeiro

BACEN – Banco Central

BCB – Banco Central do Brasil

BCC – Banco Central do Chile

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

CAFCI – Cámara Argentina de Fondos Comunes de Inversión

CDB – Certificado de Depósito Bancário

CDI – Certificado de Depósito Interbancário

CMN – Conselho Monetário Nacional

CNBV – Comisión Nacional Bancaria y de Valores

CONASEV– Comisión Nacional Supervisora de Empresas y Valores

CVM – Comissão de Valores Mobiliários

DI – Depósito Interbancário

FDI – Foreign Direct Investment

FIC – Fundos de Investimento em Cotas

FIF – Fundos de Investimento Financeiro

FAC – Fundos de Aplicação em Cotas

FMIA – Fundos Mútuos de Investimento em Ações

GDP – Gross Domestic Product

ICI – Investiment Company Institute

IGP-M – Índice Geral de Preços - Mercado

IMACEC – Indicador Mensal da Atividade Econômica

IPCA – Índice Nacional de Preços ao Consumidor Amplo

IPEA – Instituto de Pesquisa Econômica E Aplicada

LSI – Lei de Sociedades de Inversión

OECD – Organisation for Economic Co-Operation and Development

PAYG – Pay As You Go

PEMEX – Petróleos Mexicanos

PIB – Produto Interno Bruto

PL – Patrimônio Líquido

PRONAFIDE – Programa Nacional de Financiamento para o Desenvolvimento

RDB – Recibo de Depósito Bancário

SINCAS – Sociedades de Inversión de Capital

SVS – Superintendencia de Valores y Seguros

INTRODUÇÃO

Nos últimos anos, diversos estudos apontam para uma correlação entre o crescimento econômico de um país e o grau de desenvolvimento dos seus mercados financeiros e de capitais.

Um fato marcante do desenvolvimento recente dos mercados financeiros nos países desenvolvidos é a importância crescente dos investidores institucionais, notadamente os fundos de mútuos, fundos de pensão e seguradoras, que aplicam seus recursos nos mercados financeiros e de capitais. As ações de empresas e os títulos de renda fixa públicos e privados, constituem os principais ativos que compõem as carteiras desses investidores.

Gráfico 1: Patrimônio de fundos no mundo (US$ tri)

dez/01 dez/02 dez/03 jun/04

11,76 11,32

14,05 14,41

Fonte: ICI – Investment Company Institute – Worldwide Mutual Fund Assets and Flows – Second Quarter 2004 (em trihões de dólares of U.S. dollars, end of quarter). Estados Unidos.

Disponível em http://www.ici.org. Acesso em 10/01/2005. Elaborado pelo autor.

Os fundos de ações representavam 43% do total do patrimônio dos fundos mútuos no mundo no final do segundo trimestre de 2004, enquanto a participação dos fundos de

money market era de 23%; os fundos de títulos de 20%; os balanceados/mistos, 9% e

Gráfico 2: Patrimônio dos fundos mútuos no mundo, por tipo de fundo, no 2º trimestre de 2004 (em %)

Balanceados/Mistos 9%

Outros 5%

Títulos 20%

Money Market 23% Ações

43%

Fonte: ICI – Investment Company Institute – Worldwide Mutual Fund Assets and Flows – Second Quarter 2004. Estados Unidos.

Nota: O total e a somatória não são iguais devido a arredondamentos. Disponível em http://www.ici.org . Acesso em 10/01/2005.

Gráfico 3: Patrimônio dos fundos mútuos por região no segundo trimestre de 2004 (em %)

África, Ásia e Oceania 10%

Américas 57% Europa

33%

EUA 53% BRASIL 1% DEMAIS 3%

Fonte: ICI – Investment Company Institute – Worldwide Mutual Fund Assets and Flows – Second Quarter 2004. Estados Unidos.

Disponível em http://www.ici.org . Acesso em 10/01/2005.

Na América Latina, os fundos mútuos representam um dos instrumentos de captação e aplicação de recursos que mais cresceu nos últimos anos, a exemplo do que ocorrera em muitos países centrais. Ainda assim, estes fundos têm sido pouco estudados, ao contrário de outros investidores institucionais como, por exemplo, os fundos de pensão.

Os investidores institucionais, têm potencial para atuar como mecanismo de financiamento em infra-estrutura e atividades produtivas, por investimentos em títulos privados de renda fixa ou renda variável e, assim, servir à política econômica e financiar a dívida pública, uma vez que as aplicações dessas instituições podem ser destinadas à aquisição de títulos públicos.

1995 e 2004. O critério utilizado para seleção dos países estudados foi analisar aqueles com maior patrimônio líqüido na região.1 O valor do patrimônio líqüido desses cinco

países representam quase que a totalidade do setor de fundos mútuos na América Latina. A análise desenvolve-se a partir de meados da década de 1990 quando o crescimento dos ativos dos fundos mútuos ganhou força e fez com que tais instituições se tornassem importante mecanismo de gestão de riqueza financeira. Discute-se o seu papel no sistema financeiro e os fatores que contribuem para a superação das restrições ao crédito historicamente enfrentada pelos países latino-americanos.

A origem dos fundos mútuos será relatada de forma breve, dando início à discussão sobre os motivos que contribuíram para institucionalização da poupança e o papel atribuído pelo referencial teórico keynesiano e pós-keynesiano aos investidores institucionais. Em seguida, busca-se identificar como evoluiu a regulamentação dos fundos mútuos em cada um dos países analisados. Por fim, será feita uma análise da evolução da carteira de ativos dos fundos mútuos nos países analisados, de 1995 a 2004, tendo em vista o contexto macroeconômico no período analisado.

CAPÍTULO I

OS FUNDOS MÚTUOS

Os fundos mútuos fazem parte de um conjunto de instituições chamadas investidores institucionais. Integram este grupo, além dos fundos mútuos, companhias de seguro, fundos de pensão, sociedades de capitalização e outros fundos de investimento. Tais instituições são mantidas pelos recursos de seus cotistas, associados ou participantes e, com o objetivo de valorizar seus respectivos patrimônios, aplicam seus recursos em diversos tipos de ativos, respeitados os limites legais estabelecidos pelos órgãos reguladores e fiscalizadores.

Um fundo de investimento é um condomínio que reúne recursos de um conjunto de investidores, com o objetivo de obter ganhos financeiros a partir da aquisição de uma carteira de títulos ou valores mobiliários.

Cada fundo apresenta características distintas em função dos diferentes instrumentos financeiros nos quais investe e o seu patrimônio formado a partir das contribuições voluntárias dos investidores, pessoas físicas e jurídicas. Este patrimônio é investido nos mercados de títulos e valores e de capitais por conta e risco dos cotistas.

A rentabilidade de um fundo mútuo em um período determinado, corresponde ao aumento ou diminuição no valor da cota nesse período.

Nenhum fundo mútuo pode assegurar um rendimento futuro, visto que a rentabilidade do fundo depende da evolução dos investimentos que são feitos com seus recursos.

Os fundos mútuos têm crescido e se multiplicado em economias centrais ou não devido às vantagens que oferecem aos investidores, dentre as quais:

• Permitem o acesso de pequenos e médios investidores a investimentos que dificilmente poderiam fazer de maneira individual;

• Oferecem diferentes opções de rendimento para diferentes perfis de investidores; • Fomentam a administração profissional dos portfólios de investimentos;

• Permitem a diversificação do patrimônio investido e oferecem liquidez;

• Geram economia de escala nos processos de administração e análises de investimentos.

Adicionalmente, os fundos mútuos podem gerar benefícios para a economia em seu conjunto, tais como:

• O fortalecimento e a descentralização do Mercado de Valores; • O financiamento de projetos produtivos;

1.1Institucionalização da poupança

O fenômeno da institucionalização da poupança pode ser entendido como resultado das transformações financeiras dos países centrais e do mercado internacional na década de 1980.

No cenário macroeconômico do final dos anos 1970, a política de valorização do dólar promovida pela autoridade monetária norte-americana, teve como base o reestabelecimento da confiança e uso da moeda americana como reserva de valor e meio de troca internacional, o que viabilizava o financiamento do déficit público dos EUA.

O aumento dos juros nos EUA e a restrição da base monetária interna geraram a redução da liquidez e o aumento da taxa de juros internacional, contribuindo para a crise de endividamento dos bancos que estavam alavancados em sua carteira de depósitos e empréstimos. Houve um aumento do custo dos passivos e da taxa de inadimplência dos ativos, o que provocou a contração dos bancos e do mercado de crédito internacional. Por outro lado, gerou a migração das poupanças para investidores institucionais.

A alta dos juros internacionais nos anos 1970, provocou um aumento do risco na carteira de crédito dos bancos, o que precipitou uma mudança na regulamentação bancária, estabelecendo-se um maior controle de riscos e de alavancagem dos bancos. O resultado disso foi uma inversão nos fluxos de financiamento internacional, com o predomínio do mercado de capitais em relação ao mercado de crédito.

Por outro lado, os próprios bancos viram-se obrigados, não só pela regulamentação mas também pelas perdas já incorridas, a reduzir suas carteiras de crédito, o que fortaleceu o uso dos mercados de capitais.

Houve uma tendência à institucionalização da poupança, ou seja, fugiu-se dos bancos em direção aos investidores institucionais, como fundos de pensão, seguradoras e fundos mútuos. Grandes empresas passaram a captar recursos dos investidores institucionais diretamente no mercado de capitais, como forma de reduzir os custos do crédito. A captação ocorria por emissão de bônus, debêntures, etc., representativos da securitização de seus ativos ou operações.

O fenômeno da institucionalização da poupança também ocorreu nos países da América Latina, começando em paralelo com a restrição de liquidez por parte dos bancos internacionais. Com a elevação das taxas de juros norte-americana, conseqüentemente, houve um aumento crescente no custo da dívida externa dos países da região, problema que só foi atenuado com a idealização do Plano Brady2. Concomitantemente, houve uma forte restrição de liquidez por parte dos bancos internacionais. Com dificuldades para acessar os mercados externos, os países da América Latina, em particular aqueles com elevada dívida pública, encontraram nos investidores institucionais uma alternativa para atender a necessidade de financiamento do Estado, com desenvolvimento do mercado interno de títulos do governo através do fortalecimento e do desenvolvimento dos investidores institucionais.

2 Assim chamado em referência ao Secretário do Tesouro dos Estados Unidos, Nicholas Brady, que o anunciou

1.2Financiamento do investimento

O financiamento do investimento por parte dos fundos mútuos varia muito entre os países. Depende das diferenças na regulamentação, do grau de desenvolvimento da economia e da diversificação dos mercados financeiros e de capitais domésticos. Em países cujos mercados de capitais são bastante desenvolvidos, como Estados Unidos e Reino Unido, os fundos mútuos investem preferencialmente em ações. Por outro lado, em economias como a do Brasil, os recursos dos fundos mútuos estão em grande parte alocadas em títulos públicos.

A alocação dos ativos dos fundos mútuos pode representar, portanto, um mecanismo importante para viabilizar o crédito a empresas e o financiamento de atividades produtivas através do mercado de capitais e, também, para servir à política econômica, uma vez que as aplicações dessas instituições podem ser destinadas à aquisição de títulos públicos.

Para iniciar o processo de investimento, em uma economia monetária, o investidor pode obter meios de pagamento de três formas: utilizando ativos monetários previamente acumulados; emitindo obrigações, ou ainda tomando empréstimos bancários.

Dois conceitos desenvolvidos por Keynes (1971) no Tratado da Moeda, o finance

e o funding, devem ser tratados, já que os bancos possuem a capacidade de expandir a

liquidez ao setor corporativo para a realização do investimento.

O conceito de demanda finance originou-se da introdução do sistema bancário e

do crédito na teoria da demanda de moeda. A necessidade de se incorporar o papel do crédito e da estrutura financeira no estudo da moeda se deu em função de sua importância no financiamento do investimento, identificada por Keynes e, mais tarde, confirmada por autores pós-keynesianos.

Os mercados de títulos de longo prazo, por sua vez, provêem aos aplicadores individuais a liquidez requerida. Tais mercados são portanto os principais mecanismos pelo qual o investidor produtivo pode alongar o prazo de captação de recursos para os seus investimentos. Esse processo de alongamento Keynes chamou de funding.

Para Ferreira (1995), Keynes se preocupou com a possibilidade de que os bancos poderiam, de acordo com o seu desejo de se manterem mais líqüidos, inviabilizar investimentos produtivos e, portanto, não desempenharem a função de fornecimento de

finance (demanda por liquidez dos investidores).

Desta maneira, o financiamento do investimento poderia ser interrompido caso houvesse falta de funding adequado, na medida em que apenas o finance não é suficiente

para garantir o investimento. Por isso o mercado de capitais tem um papel extremamente importante na viabilização do funding. Estados Unidos e Reino Unido são países que

exemplificam a geração de funding de uma forma mais explícita devido ao nível de

desenvolvimento de seus mercados de capitais. (FERREIRA, 1995)

de inovações financeiras, sem que esses agentes possam efetivamente garantir maior estabilidade e horizontes mais longos aos circuitos de valorização financeira.” (FERREIRA, FREITAS e SCHWARTZ, 1998, p.33)

Em países desenvolvidos, os investidores institucionais desempenham um papel importante na provisão de recursos direcionados para as atividades produtivas. O mesmo não ocorre em países em desenvolvimento, inclusive no Brasil, já que a maior parte dos recursos administrados é direcionada para a aquisição de títulos públicos. (STUDART, 2000)

Autores pós-keynesianos estabeleceram algumas diferenças entre os instrumentos financeiros utilizados por investidores institucionais, com forte potencial para o fornecimento de finance e funding,em economias com sistemas financeiros baseados no

mercado de capitais e no mercado de crédito. Neste último os bancos desempenham um papel importante no financiamento de empresas.

Em economias baseadas no mercado de capitais, os fundos mútuos, a exemplo do que ocorre nos Estados Unidos, adquirem títulos privados nos mercados primários e secundários, financiando atividades produtivas direta ou indiretamente. Por outro lado, esse tipo de financiamento em economias baseadas no mercado de crédito, se dá por meio da aquisição de títulos emitidos por bancos (certificados de depósitos, por exemplo), os quais disponibilizam a seu critério crédito aos seus clientes corporativos com diferentes prazos de vencimento.

De acordo com Studart (2000)3 os fundos mútuos podem contribuir para a expansão de recursos de longo prazo direcionado ao finance e funding do investimento

pela aquisição de títulos privados e ações em mercados organizados ou por meio da aquisição de certificados bancários de longo prazo, que irão permitir aos bancos disponibilizarem crédito em um período mais longo ao setor corporativo.

No mercado de capitais, segundo Ferreira, Freitas e Schwartz:

Os instrumentos de endividamento são as notas promissórias, hipotecas, debêntures e outras formas de obrigações emitidas, principalmente, pelas empresas, enquanto o financiamento com participação ocorre mediante o lançamento de ações. (1998, p. 78)

Países como os Estados Unidos e o Reino Unido, com economias baseadas no mercado de capitais, apresentam a maior exposição em ações, enquanto outros países mostram percentuais muito próximos ou maiores em títulos de renda fixa.

A diferença entre as ações e dívidas como forma de financiamento do investimento de empresas estão se reduzindo, pois novos instrumentos híbridos foram criados ao longo dos anos, como as debêntures ou bônus conversíveis em ações, que apresentam tanto financiamento por meio de dívida quanto participação acionária.

Apesar dos fundos mútuos representarem potenciais financiadores do investimento produtivo, a sua efetiva realização depende de questões de regulação, das condições macroeconômicas, do comportamento dos mercados financeiros, do tamanho

3 Rogério STUDART. O sistema financeiro e o financiamento do crescimento: uma alternativa

e profundidade dos mercados de títulos corporativos de longo prazo e do tamanho e perfil de aplicação desses investidores institucionais.

1.3 Mudanças nos sistemas financeiros nas últimas décadas

A expansão dos mercados de capitais nos países centrais, durante os anos de 1980 e 1990, foi proporcionada, dentre outras, por razões institucionais nos países da OECD, que estavam em constante déficit público. Para financiar os déficits, os governos estimularam transformações nos sistemas financeiros rumo ao modelo guiado pelo mercado de capitais. Através desse modelo, foram estimulados a descentralização dos mercados monetários e o crescimento dos investidores institucionais para que operassem nesse meio.

O fortalecimento do mercado de capitais e das transações com ativos de renda fixa e variável, bem como a volatilidade internacional de câmbio e juros, geraram a necessidade de inovações no mercado financeiro (BNDES, 1992). Desenvolveram-se as operações estruturadas, de derivativos de taxas de juros e câmbio, além da securitização4

de crédito por bancos e empresas. Observa-se também nos últimos anos um crescimento nas emissões de empresas e bancos que buscam financiamento nos mercados internacionais e no mercado de capitais, via bônus, euronotes, commercial papers e

debêntures.

contribuir para a expansão de recursos de longo prazo direcionado ao finance e funding do investimento, mas menciona que essa contribuição pode ser feita por meio de aquisição de fundo mútuo.

4 A securitização consiste na conversão de em prést im os bancários e out ros at ivos em t ítulos ( securit ies, em inglês)

O desenvolvimento do mercado financeiro internacional nos anos de 1980 e 1990 também foi favorecido pela evolução tecnológica, principalmente a informática e as telecomunicações, que facilitaram os processos operacionais e de gestão de riscos. A crescente competitividade global de empresas e o fortalecimento financeiro internacional geraram pressão regional dos intermediários financeiros e agentes do mercado de capitais por competitividade, pressionando a liberalização de câmbio, capitais e de emissões internacionais.

O crescimento da internacionalização da produção e da atividade financeira na década de 1980 e 1990 foi acompanhado pelos movimentos de liberalização das restrições e regulamentações de câmbio, de comércio e fluxo de capitais. A fronteira entre mercados financeiros domésticos e internacionais foi paulatinamente reduzida e em alguns casos até eliminada, contribuindo para a globalização financeira. Essa globalização também foi potencializada pela atuação dos investidores institucionais, cuja representatividade aumentou nos países centrais, em decorrência das reformas no sistema financeiro, com uma maior regulamentação bancária, estímulo à descentralização do mercado monetário e expansão do mercado de capitais e de previdência.

O crescimento do mercado de capitais em âmbito global deve-se à preferência dos investidores em deterem títulos e valores mobiliários representativos dos fluxos de transações correntes e dívidas internacionais dos países desenvolvidos, em detrimento dos depósitos em bancos.

• instrumentos financeiros novos e sofisticados;

• movimentos de capitais com mobilidade dos mercados financeiros;

• extrema volatilidade, fluxos rapidamente redirecionados em função das políticas macroeconômicas dos países centrais e mudanças institucionais;

• intensificação de ciclos de financiamento e investimento especulativo e mais investimento de portfólio, com desconexão do fluxo comercial;

• maior entrelaçamento nos trâmites monetários e cambiais, com redução do grau de autonomia de políticas nacionais.

Essas alterações estimulam a institucionalização da poupança em termos mundiais, com o crescimento dos fundos de pensão, seguradoras e fundos mútuos.

A globalização do capital financeiro caracteriza-se pela liberalização do câmbio e fluxos de capital internacional. Foi um movimento pressionado pela intensificação das transações internacionais principalmente impulsionadas pelo mercado de capitais, em detrimento da intermediação financeira.

O aumento dos juros internacionais e a retração da base monetária resultaram na contração da oferta de crédito pelos bancos e no aumento dos custos e riscos da intermediação bancária. Essa contração e custos foram ainda aprofundados devido à crise gerada pela deterioração da carteira de crédito e pela crise de endividamento dos bancos (mais custo de funding com perdas no ativo), culminando na redução de

Com aumento da participação dos investidores institucionais, o mercado de capitais foi fortalecido na oferta de diversificação de instrumentos e passou a ter um papel fundamental na concessão de funding, em detrimento do mercado de crédito que

passou a ter um papel secundário. Esse crescimento deveu-se à institucionalização da poupança pelo envelhecimento da população e a diminuição da exposição dos bancos ao risco de crédito, bem como estímulo dos países da OECD ao desenvolvimento do mercado de capitais e reformas da previdência que deram maior capacidade contributiva ao sistema.

Os mercados de valores mobiliários de renda fixa e renda variável foram impulsionados pelos investidores institucionais, que deram liquidez a esse mercado permitindo que mais empresas captassem recursos e, conseqüentemente, o alongamento do prazo dos papéis, que independentemente do vencimento, poderiam ser negociados. Também buscavam diversificação e otimização de risco/retorno de suas carteiras, o que estimulava o lançamento de novos títulos por uma variedade de empresas, além de estimularem o surgimento de instrumentos financeiros de hedging e derivativos para

garantir a personalização das estratégias e proteção de riscos. Com a liquidez e a busca de retornos, também estimularam os ciclos financeiros dos mercados de títulos com alta e queda de preços movida pelas expectativas de taxa de juros e outros fatores externos, o que aumentou a volatilidade dos mercados.

Com a desintermediação financeira, esses bancos buscaram também novas fontes de receita pela prestação de serviços de estruturação e colocação/distribuição de títulos, bem como pela negociação de riscos através de derivativos. Os bancos passaram a ficar mais alavancados em risco, nem sempre com hedges líqüidos e precisos, o que implicava

num maior desafio à regulamentação e à supervisão bancária.

Nesse contexto, as principais características e o papel dos investidores institucionais no mercado financeiro internacional são:

• fundos de pensão, seguradoras:

¾ captações recebidas como contribuição dos patrocinados/cotistas ou beneficiários;

¾ aplicações visando rendimentos de longo prazo;

¾ geração de um patrimônio e um pecúlio com reservas técnicas, relativas a suas obrigações de pagamentos futuros de benefícios, rendas e indenizações aos cotistas/beneficiários;

¾ suas aplicações são reguladas normalmente conforme essa necessidade de pagamento e interesse público;

¾ suas aplicações são efetuadas visando cobrir essas necessidades ao longo prazo;

¾ papel fundamental na concessão de funding.

¾ constituídos a partir da colocação de cotas/ações de participação junto a investidores finais, dando-lhes direitos de participar dos lucros e perdas do fundo, resgatando os investimentos como pactuado;

¾ constituem carteiras de investimento mútuo não alavancadas;

¾ têm uma legislação mais flexível;

¾ podem ser dedicadas ao investimento de um mercado ou tipo de risco específico, como por exemplo o de mercados emergentes, ações, etc., tendo ou não a performance referenciada a um índice de juros ou mercado; em geral, são referenciados e buscam atingir ou superar o índice;

¾ ou não ser dedicadas, como por exemplo os fundos de investimentos globais que aplicam em qualquer parte ou mesmo os fundos multimercados que aplicam em ações, renda fixa, etc., com ou sem balanceamento em termos de composição de carteira;

CAPÍTULO II

OS SISTEMAS FINANCEIROS NA AMÉRICA LATINA:

CARACTERÍSTICAS INSTITUCIONAIS E REGULATÓRIAS

Dos países analisados, Brasil, Chile e México foram os que apresentaram mudanças institucionais e regulatórias mais significativas nos últimos anos.

No Brasil, a instrução nº 409 da CVM de 2004 deu uma nova classificação aos fundos mútuos e introduziu o conceito de fundos de curto e longo prazo. Além dessa nova classificação, as Medidas Provisórias nº 206 e nº 209, ambas de 2004, estabeleceram uma nova regra de tributação para os fundos mútuos. Por essa nova regra, os fundos mútuos cujos prazos médios das carteiras ultrapassam os 365 dias corridos recebem uma tributação decrescente de acordo com o prazo de permanência do cotista no fundo, podendo variar entre 22% para aplicações de até seis meses, podendo chegar chegar a 15% ao ano, para aplicações mantidas por mais de dois anos e em carteiras com prazo médio superior a 365 dias corridos.

No México, a partir de 2001, uma série de novas leis e emendas à legislação existente buscaram modernizar o sistema financeiro, dentre as quais: lei das instituições de crédito; lei dos grupos financeiros; lei do mercado de valores; lei da Comissão Nacional Bancária e de Valores Mobiliários; lei orgânica da Sociedade Hipotecária Nacional; lei sobre os fundos mútuos e de investimentos; lei da reforma do sistema de pensão; lei para regular as sociedades de informação de crédito e lei de falência.

As características institucionais e regulatórias da Argentina e do Peru não sofreram alterações significativas nos últimos anos e talvez este tenha sido um dos fatores que contribuíram para inibir o crescimento do setor nesses dois países, que também foram afetados pela instabilidade macroeconômica enfrentada por ambos no período, como pode ser observado nas tabelas 1 e 5.

2.1 Argentina

2.1.1 Estrutura institucional

Na Argentina, os fundos mútuos são denominados fondos comúnes de inversión.

A fiscalização dos fundos é de responsabilidade da CNV (Comision Nacional de Valores) e os tipos de fundos existentes no país são:

• Fundos de renda fixa de curto prazo; • Fundos de bônus;

• Fundos mistos;

• Fundos internacionais.

2.1.2 Regulamentação

Na Argentina, os fundos mútuos nasceram em 1961, regulamentados pela Lei 15.885, reeditada pela Lei 24.083 de 1992, vigente até hoje.

2.1.3 Contexto macroeconômico

Allen (2003) aponta que a Argentina, assim como os demais países da América Latina, sofre de uma baixa taxa relativa de poupança interna, o que representa uma fonte de vulnerabilidade. Essa baixa taxa de poupança contribui para o enfraquecimento do mercado de capitais doméstico e para a dependência do fluxo externo de capitais. Com a menor liquidez do mercado doméstico, os investidores locais também tendem a investir seus recursos no exterior em moeda forte, enfraquecendo ainda mais o mercado de financiamento em moeda local. O capital estrangeiro também tem aversão ao risco da moeda local e em geral está propenso a proteger os empréstimos e capitais desse risco, agindo pró-ciclicamente em momentos de crises.

produtivo pelas perdas causadas às empresas, pode gerar prejuízo para os bancos pelo aumento da insolvência e expõe o setor público à crise devido ao aumento do custo de seus passivos em moeda estrangeira ou mesmo por conta de seu papel e envolvimento na proteção do setor privado da economia.

Para Ocampo (2003), o sistema de câmbio fixo foi utilizado no programa de estabilização da Argentina como um mecanismo para recuperar a credibilidade na moeda, bem como para recuperar o sistema financeiro e monetário. No início funcionou de forma adequada, auxiliando o crescimento no início da década de 1990, ou seja, no crescimento do crédito e na reconstrução do sistema financeiro.

Lischinsky (2003) observa que o sistema bancário argentino teve um papel fundamental no financiamento da dívida pública. Segundo o autor, no período de 1997 a 2001, a dívida pública aumentou 40%; desse total, 64% foram realizados financiamentos via mercado bancário doméstico.

O governo emitia bonds em dólar e recebia em pesos argentinos a uma taxa

estável de câmbio (1 dólar = 1 peso). Com os pesos argentinos, o governo liquidava dívidas locais e os pesos voltavam para a circulação e em forma de depósitos em dólar ou eram utilizados na aquisição dos bonds do governo. Dessa forma, os depósitos e

dívidas em dólares aumentavam sem reservas correspondentes.

A partir da Conversibilidade de 1991, criou-se um sistema bi-monetário, onde era possível fazer depósitos e empréstimos em dólares. No período de 1991 a 2001, o total de depósitos cresceu 350% e os depósitos em dólares, 600%.

Tabela 1: Principais indicadores macroeconômicos da Argentina (1995-2003)

1995 1996 1997 1998 1999 2000 2001 2002 2003

Taxas Anuais de Variação

Produto interno bruto total -2,8 5,5 8,1 3,9 -3,4 -0,8 -4,4 - 1 0 , 9 8,7 Produto interno bruto por habitante -4,1 4,2 6,7 2,5 -4,5 -2 -5,6 -12 7,4

Produto interno bruto setorial

Agricultura, criação de gado, caça

silvicultura e pesca 5,6 -1,2 0,5 8,7 2,5 -1,7 1,1 -2,3 6,7

Mineração 16,4 4,5 0,7 -3,8 -3,3 6,7 4,7 -3,7 3,7

Indústria manufatureira -7,2 6,5 9,2 1,8 -7,9 -3,8 -7,4 - 1 1 15,8

Eletricidade, gás e água 7,4 4,1 8,2 7,6 3,6 6,6 1,1 -3 6,9

Construção -12,2 8,4 16,6 8,7 -7,9 -7,9 -9,3 - 1 1 , 6 -33,4

Comércio no atacado e no varejo

restaurantes e hotéis -7,5 7,9 10,9 3,4 -6,9 -2,4 -7,8 - 1 6 , 8 11,1

Transporte e comunicações 1,7 6,9 11,2 8,9 -1,3 1,7 -4,6 -7,9 8,3

Setor financeiro, seguros, etc -0,9 6,1 7,3 7 -0,5 1,3 -4,4 -9,6 -1,1

Serviços sociais, comunitários e pessoais 0,6 2,3 4 1,5 1,9 1,7 -0,1 -3,3 2,8

Produto interno bruto por tipo de gasto

Consumo -3,6 5 8,1 3,5 -1,3 -0,5 -5,2 - 1 2 , 8 7

Governo federal 0,8 2,2 3,2 3,4 2,6 0,6 -2,1 -5,1 1,5

Privado -4,4 5,5 9 3,5 -2 -0,7 -5,7 - 1 4 , 4 8,1

Formação bruta de capital fixo -13,1 8,9 1 7 , 7 6,5 -12,6 -6,8 -15,7 -36,4 38,1 Exportações de bens e serviços 2 2 , 5 7,6 1 2 , 2 10,6

-1 , 3 2,7 2,7 3,1 6,4

Importações de bens e serviços -9,8 17,5 26,9 8,4 -11,3 -0,2 -13,9 - 5 0 , 1 37,6 Porcentagem do PIB

Investimento e Poupança

Insvestimento interno bruto 18,5 19,6 20,9 21 17,9 17,5 15,6 10,8 14,2

Poupança Nacional 16,5 17,1 16,6 16,1 13,6 14,4 14 19,6 19,8

Poupança Externa 2 2,5 4,2 4,9 4,2 3,2 1,7 -8,7 -5,7

Milhões de dólares Balança de pagamentos

Saldo em conta corrente -5175 -6822 -12240 -14530 -11966 -8937 -3906 9627 7941 Balança de bens 2 3 5 7 1 7 6 0 -2123 -3097 - 7 9 5 2 4 5 2 7 3 8 5 17236 16292

Exportações FOB 21162 24043 26431 26434 23309 26341 26543 25709 29375

Importações FOB 18804 22283 28554 29531 24103 23889 19158 8473 13083 Balança de serviços -3417 -3527 -4363 -4433 -4106 -4274 -3953 -1688 -1546

Balança de renda -4669 -5503 -6218 -7406 -7463 -7470 -7770 -6498 -7425

Balança de transferências correntes 554 448 463 406 397 355 432 576 620 Balanças de capital e financeira 2863 10080 15571 18620 13978 7761 -17553 -25339 -17153 Investimento estrangeiro direto 4112 5348 5507 4965 22257 9517 2005 1413 -296 Capital financeiro -1249 4732 10064 13655 -8279 -1757 -19559 -26751 -16857

Saldo da Balança de pagamentos -2311 3258 3331 40090 2013 -1176 -21459 -15712 -9212

Quanto aos empréstimos, o processo foi similar. O maior tomador de crédito interno era o governo, que em 2001 tinha tomado 36% do total de empréstimos em dólares. Os bancos preferiam emprestar para o governo devido a taxa de juros mais alta.

No final de 2001, a taxa de empréstimos/depósitos era próxima de 1, o que indicava que o sistema bancário tinha se tornado mais sólido. Porém, quando se estabeleceu a crise, não havia liquidez de dólares para honrar os depósitos e levou a uma crise bancária que teve de ser estancada com a intervenção do governo através do “Corralito”, em dezembro de 2001.

O fluxo de capital foi determinante no financiamento da dívida argentina. No período de 1991 a 2001, o estoque de FDI aumentou 559%. Nos anos 90, a Argentina era a favorita no envio de fluxos de capitais entre as economias emergentes. Para as organizações internacionais, a Argentina era o país “estrela” devido a recomendações das políticas do Consenso de Washington.

Em 1992, com a aplicação do Plano Brady houve uma reestruturação da dívida, com a conversão de parte da dívida com os bancos em títulos de 30 anos assegurados pelo US Treasury Bond, que a Argentina comprou usando a nova dívida, com

organizações internacionais.

A Argentina abriu sua economia reformando o Estado e promovendo privatizações. No entanto, sua dívida aumentou, não havendo melhorias na área social e nem diminuição do desemprego.

2.2 Brasil

2.2.1 Estrutura institucional

No Brasil, os fundos mútuos são chamados fundos de investimento (FI) ou fundos de investimento em cotas (FIC).

Atualmente, os fundos mútuos funcionam sobre a autorização da CVM – Comissão de Valores Mobiliários, órgão responsável por sua regulação e fiscalização. A Instrução CVM nº 409 dispõe sobre a constituição, a administração, o funcionamento e a divulgação de informações dos fundos de investimento.

Os fundos de investimento e os fundos de investimento em cotas, conforme a composição de seu patrimônio, classificam-se em:

• Fundo de dívida externa; • Fundo multimercado.

Além da classificação da CVM, os fundos possuem também classificação atribuída pela ANBID (Associação Nacional dos Bancos de Investimento), que é a maior representante das instituições financeiras que operam no mercado de capitais brasileiro. Seus associados são bancos de investimento, empresas de asset management e bancos

múltiplos com carteiras de investimento, que atuam na gestão e administração de fundos de investimento, ofertas públicas de valores mobiliários, fusões & aquisições, custódia, entre outros serviços relacionados ao mercado de capitais. Cabe à instituição desenvolver atividades em quatro grandes áreas de atuação: Representação, Auto-Regulação, Certificação Profissional e Informações. Para a ANBID, os fundos mútuos representam os fundos de investimento regulamentados pela Instrução CVM 409/2004, com classificação conforme descrito abaixo:

• Fundos de curto prazo; • Fundos referenciados; • Fundos de renda fixa; • Fundos cambiais; • Fundos multimercados; • Balanceados;

• Fundos de dívida externa; • Fundos de ações.

2.2.2 Regulamentação

De acordo com a ANBID, no Brasil o primeiro fundo mútuo iniciou suas atividades em 1957. Em 1965, pela Lei 4.728 de 14 de julho de 1965, que disciplinava o mercado de capitais e estabelecia medidas para o seu desenvolvimento, criaram-se as sociedades de investimento, que tinham por objeto a administração de fundos.

Embora existentes desde 1957, os fundos mútuos passaram a ganhar maior importância no sistema financeiro nacional apenas na década de 1990, mais precisamente partir da implantação do Plano Real, em 1994.

A Instrução CVM 215 de 06 de junho de 1994 regulamentou os Fundos Mútuos de Investimento em Ações – FMIA.

Através da Resolução nº 2.183 de 21 de julho de 1995, o Banco Central autorizou e regulamentou a constituição e o funcionamento dos Fundos de Investimento Financeiro – FIF e dos Fundos de Aplicação em Cotas – FAC, de Fundos de Investimento Financeiro, posteriormente alteradas e consolidadas pela Circular nº 2.616, de 18 de setembro de 1995 e, seu regulamento anexo. Nesse período, a liquidez dos fundos podia ser: diária, de trinta dias, de sessenta dias ou de noventa dias.

Instruções nº 302 a 306 e 308 e, posteriormente, complementadas pelas Instruções nº 326, 328, 336 e 338.

A partir 2 de agosto de 1999, conforme Resolução CMN, os fundos de renda fixa tornaram-se fundos com liquidez diária.

Em 2002 foi alterada a regra de marcação dos títulos que compõem as carteiras dos fundos: tratava-se da marcação a mercado. Essa regra, embora já existente desde 1995, não vinha sendo cumprida por boa parte do setor de fundos. Através da circular número 3.086, de fevereiro de 2002, o Banco Central, determinou a obrigatoriedade do cumprimento das regras de marcação a mercado até o mês de setembro de 2002. Entretanto, em 29/05/02, a CVM, publicou a Instrução 365, que colocou essa data para 31/05/02.

As Medidas Provisórias nº 206 de 06/08/2004 e nº 209 de 26/08/2004, que alteram a tributação do mercado financeiro e de capitais, bem como a Instrução CVM nº 409, de 18 de agosto de 2004 que dispõe sobre a constituição, a administração, o funcionamento e a divulgação de informações dos fundos de investimento, foram as mais recentes mudanças que passaram a impactar os fundos mútuos a partir de 2005. Os FIF’s passam a ser chamados FI’s e os FAC’s recebem a denominação de FIC’s.

As mudanças macroeconômicas que ocorreram nos anos de 1990 exerceram influência na maneira como os fundos mútuos foram adequando o perfil de suas aplicações ao longo dos anos contribuindo para o desenvolvimento do setor no Brasil.

De acordo com Giambiagi e Moreira (1999, p.13):

[…] depois de uma longa história de taxas de inflação elevadas e crescentes, o Brasil conseguiu após 1994 estabilizar os preços e fazer a economia crescer, ainda que a taxas moderadas. Ao longo dos anos 90, o Brasil também passou por profundas transformações estruturais que abriram caminho para um novo tipo de inserção internacional do país. A abertura econômica e a privatização, associadas à estabilidade, resultaram em forte incentivo aos investimentos tanto nacionais quanto estrangeiros, fazendo a reestruturação industrial avançar.

Nos primeiros anos da década de 1990 o Brasil vivenciou elevadas taxas de inflação, déficit fiscal, taxa de câmbio desvalorizada como reflexo ainda da crise da dívida dos anos de 1980, em que o crédito externo se reduziu, mas com uma situação externa positiva com o saldo superavitário em transações correntes.

A partir da implantação do Plano Real, em julho de 1994, mudanças significativas ocorreram, e que merecem ser destacadas, já que o avanço macroeconômico foi fundamental para o fortalecimento de instituições financeiras e mesmo do mercado de previdência complementar no País.

nova moeda, o Real, em 1º de julho de 1994, o governo adotou uma política monetária restritiva, mantendo elevadas as taxas de juros a fim de controlar o aumento do consumo e desestimular a formação de estoques especulativos. Além disso, o governo fixou o preço de venda do Real em US$ 1 (BAER, 2002).

Contudo, o ajuste fiscal promovido foi limitado e o superávit primário do setor público decaiu. Assim, a autoridade monetária passou a contar com a elevada taxa de câmbio para manter a estabilidade de preços. Para que o controle de preços se desse de maneira sustentável, seria necessário um expressivo ajuste fiscal, mas que envolveria mudanças constitucionais que não poderiam ser atingidas em um curto prazo. A opção do governo foi dar reforço para a política econômica pela ênfase na âncora cambial. A autoridade monetária manteve elevadas taxas de juros para atrair capital externo a fim de sustentar a estabilidade da moeda e reduzir o déficit do setor público.

A partir de 1995 a economia brasileira passou a se caracterizar pela estabilidade de preços, embora ainda apresentasse as contas públicas em desequilíbrio. A taxa de câmbio estava significativamente apreciada na comparação com o período anterior ao Plano Real, o que provocou uma reversão dos resultados da balança comercial, que permaneceu deficitária por todo o período de 1995 a 1998, refletindo-se na deterioração do resultado em conta corrente. Contudo, assim como em outros países que basearam programas de estabilização no regime cambial, o Brasil apresentou significativa expansão econômica movida pelo aumento do consumo no período imediatamente posterior à redução das taxas de inflação (BAER, 2002).

capital estrangeiro, especialmente na forma de investimentos diretos. Com a crise mexicana de 1994 e o efeito Tequila em 1995, a entrada de capital estrangeiro sofreu uma reversão e, o Banco Central, comprometido em defender o regime de taxa de câmbio fixa, aumentou a taxa básica de juros, o que restringiu o crédito e provocou efeitos negativos sobre o lado real da economia.

A ênfase na âncora cambial tornou necessária a manutenção de taxas de juros elevadas a fim de atrair capital externo, garantir a estabilidade da moeda e reduzir o déficit público.

Contudo, a ausência de reformas estruturais no âmbito fiscal, que teriam contido os déficits do governo, foi fator de estímulo para que o financiamento das contas fiscais se desse por empréstimos nos mercados domésticos e internacionais, o que resultou em aumento da dívida pública. Por outro lado, o governo contou com receitas provenientes das privatizações que foram fortemente estimuladas durante a gestão do presidente Fernando Henrique Cardoso. Com as crises asiática e russa em 1997 e 1998, respectivamente, surgiram novas dificuldades para o governo brasileiro. As reservas internacionais caíram fortemente e os fluxos de recursos ficaram negativos.

Somente após as eleições de outubro de 1998 o governo conseguiu estabelecer um acordo com o Fundo Monetário Internacional (FMI), o Banco Mundial e o governo norte americano, para disponibilizar US$ 41,5 bilhões para sustentar a economia. Ainda assim, a saída de recursos não foi contida pela alta dos juros o que levou o governo a mudar o regime de câmbio para a flutuação livre. O ano de 1999 foi marcado pela depreciação da taxa de câmbio que acabou afetando os índices de preços, embora estes não tenham mantido a tendência de alta até o final do ano.

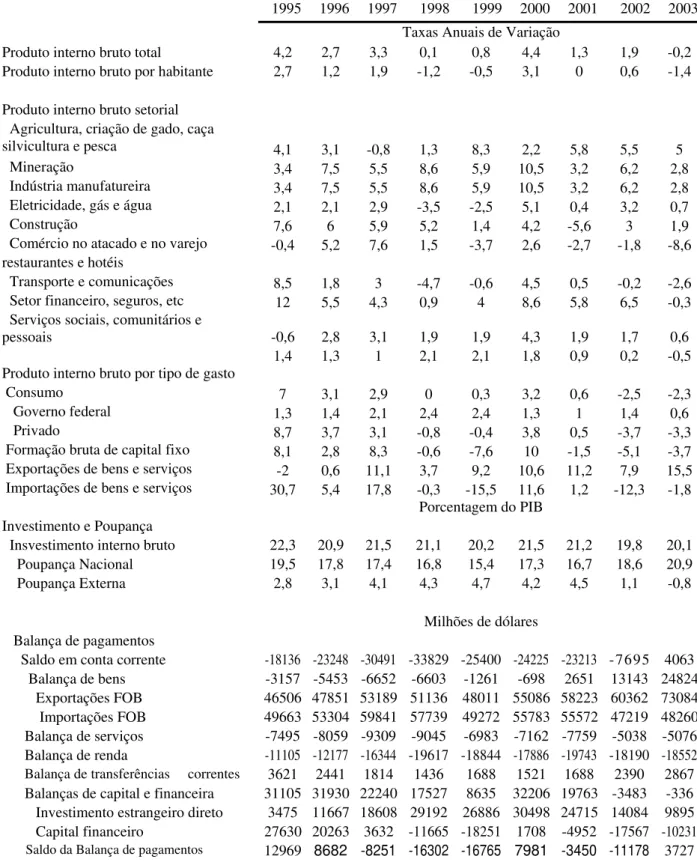

Tabela 2: Principais indicadores macroeconômicos do Brasil (1995-2003)

1995 1996 1997 1998 1999 2000 2001 2002 2003

Taxas Anuais de Variação

Produto interno bruto total 4,2 2,7 3,3 0,1 0,8 4,4 1,3 1,9 -0,2

Produto interno bruto por habitante 2,7 1,2 1,9 -1,2 -0,5 3,1 0 0,6 -1,4

Produto interno bruto setorial

Agricultura, criação de gado, caça

silvicultura e pesca 4,1 3,1 -0,8 1,3 8,3 2,2 5,8 5,5 5

Mineração 3,4 7,5 5,5 8,6 5,9 10,5 3,2 6,2 2,8

Indústria manufatureira 3,4 7,5 5,5 8,6 5,9 10,5 3,2 6,2 2,8

Eletricidade, gás e água 2,1 2,1 2,9 -3,5 -2,5 5,1 0,4 3,2 0,7

Construção 7,6 6 5,9 5,2 1,4 4,2 -5,6 3 1,9

Comércio no atacado e no varejo -0,4 5,2 7,6 1,5 -3,7 2,6 -2,7 -1,8 -8,6

restaurantes e hotéis

Transporte e comunicações 8,5 1,8 3 -4,7 -0,6 4,5 0,5 -0,2 -2,6

Setor financeiro, seguros, etc 12 5,5 4,3 0,9 4 8,6 5,8 6,5 -0,3

Serviços sociais, comunitários e

pessoais -0,6 2,8 3,1 1,9 1,9 4,3 1,9 1,7 0,6

1,4 1,3 1 2,1 2,1 1,8 0,9 0,2 -0,5 Produto interno bruto por tipo de gasto

Consumo 7 3,1 2,9 0 0,3 3,2 0,6 -2,5 -2,3

Governo federal 1,3 1,4 2,1 2,4 2,4 1,3 1 1,4 0,6

Privado 8,7 3,7 3,1 -0,8 -0,4 3,8 0,5 -3,7 -3,3

Formação bruta de capital fixo 8,1 2,8 8,3 -0,6 -7,6 10 -1,5 -5,1 -3,7

Exportações de bens e serviços -2 0,6 11,1 3,7 9,2 10,6 11,2 7,9 15,5

Importações de bens e serviços 30,7 5,4 17,8 -0,3 -15,5 11,6 1,2 -12,3 -1,8

Porcentagem do PIB

Investimento e Poupança

Insvestimento interno bruto 22,3 20,9 21,5 21,1 20,2 21,5 21,2 19,8 20,1

Poupança Nacional 19,5 17,8 17,4 16,8 15,4 17,3 16,7 18,6 20,9

Poupança Externa 2,8 3,1 4,1 4,3 4,7 4,2 4,5 1,1 -0,8

Milhões de dólares Balança de pagamentos

Saldo em conta corrente -18136 -23248 -30491 -33829 -25400 -24225 -23213 -7695 4063

Balança de bens -3157 -5453 -6652 -6603 -1261 -698 2651 13143 24824

Exportações FOB 46506 47851 53189 51136 48011 55086 58223 60362 73084 Importações FOB 49663 53304 59841 57739 49272 55783 55572 47219 48260 Balança de serviços -7495 -8059 -9309 -9045 -6983 -7162 -7759 -5038 -5076 Balança de renda -11105 -12177 -16344 -19617 -18844 -17886 -19743 -18190 -18552 Balança de transferências correntes 3621 2441 1814 1436 1688 1521 1688 2390 2867 Balanças de capital e financeira 31105 31930 22240 17527 8635 32206 19763 -3483 -336 Investimento estrangeiro direto 3475 11667 18608 29192 26886 30498 24715 14084 9895 Capital financeiro 27630 20263 3632 -11665 -18251 1708 -4952 -17567 -10231

Em 2001, entretanto, a economia brasileira foi abalada por choques de origem externa e interna. Externamente, a Argentina em crise e os ataques terroristas aos Estados Unidos em setembro, abalaram a confiança dos investidores internacionais, especialmente com relação aos países emergentes. E, na parte interna, a economia brasileira passou pelo racionamento de energia elétrica que afetou a produção e o consumo.

Por fim, em 2002, a economia brasileira ainda sentia os efeitos das incertezas internacionais que se refletiram sobre a taxa de câmbio, as contas externas, o lado fiscal, a inflação e a atividade econômica.

2.3 Chile

2.3.1 Estrutura institucional

No Chile, os fundos mútuos podem ser agrupados em oito tipos e cada um deles apresenta características distintas em função dos diferentes instrumentos financeiros nos quais aplicam, conforme listados a seguir:

1. Fundos mútuos de títulos de dívida de curto prazo com a duração inferior a 90 dias;

2. Fundos mútuos de títulos de dívida de curto prazo com a duração inferior a 365 dias;

3. Fundos mútuos de títulos de dívida de médio prazo e longo prazo; 4. Fundos mútuos mistos;

5. Fundos mútuos de títulos de capitalização; 6. Fundos mútuos de livre investimento; 7. Fundos mútuos estruturados;

8. Fundos mútuos dirigidos a investidores qualificados.

de investimento em renda fixa de curto prazo, fundo mútuo de investimento em renda fixa de médio e longo prazo e fundo mútuo de investimento em renda variável.

2.3.2 Regulamentação

Os fundos mútuos e as sociedades administradoras estão sujeitos à fiscalização da Superintendência de Valores e Seguros.

Segundo a AAMF (Asociación de Administradoras de Fondos Mutuos de Chile), a última reforma no mercado de capitais chileno aprovada pelo congresso,

proporcionou um dinamismo maior ao setor de fundos mútuos. Entre as principais mudanças é possível destacar:

1 . A criação da figura dos investidores qualificados, permitindo a criação de fundos direcionados para essa categoria;

2 . A criação do conceito da série das cotas;

3 . A possibilidade de se realizar resgates e aportes em moedas correntes estrangeiras autorizadas pelo SVS;

4 . A possibilidade de administrar os fundos provenientes de poupança previsional voluntária.

mecanismos encontram-se: o Decreto Lei 600 de 1974 , onde o ingresso se dá através de um contrato de investimento; a Lei nº 18.657 de 1987, que cria os Fundos de Investimento de Capital Estrangeiro; o Capítulo XIV do Compêndio de Normas de Transações Internacionais do Banco Central, através de aportes de capital de créditos externos; o Capítulo XXVI do Compêndio de Normas de Transações Internacionais do Banco Central, que permite a aquisição de ações de sociedades anônimas chilenas para posterior cotização de valores no exterior, com este respaldo; e, finalmente, o Título XXIV da Lei de Mercado de Valores, que regula a oferta pública de valores estrangeiros no país, na qual investidores de outros países podem participar como ofertantes e demandantes.

2.3.3 Contexto macroeconômico5

Nos últimos anos o Chile alcançou um nível de intermediação bancária e capitalização do mercado acionário muito mais elevado do que os demais países da América Latina.

No início dos anos 80, um choque nos termos de troca da economia chilena, o aumento da taxa de juros nos mercados internacionais e a desvalorização da moeda no país, levaram os bancos a terem grandes perdas. O resultado foi uma grande crise bancária, na qual a maioria das instituições foi liquidada ou sofreu intervenção. A partir desse momento, houve uma mudança na visão das autoridades a respeito da capacidade

do mercado bancário de se auto-regular, resolvendo fortalecer a regulamentação do sistema financeiro.

Em paralelo, as autoridades tomaram medidas para encorajar o mercado de capitais. Em 1976 foram introduzidos o sistema de registro na bolsa e a obrigação de prestar informações ao público. Em 1980, uma nova Comissão de Valores Mobiliários foi estabelecida com o objetivo de regular os emissores e negociadores de títulos, incluindo as bolsas de valores.

Uma das mudanças estruturais mais importantes do período foi a reforma dos fundos de pensão, que criou um sistema de capitalização para substituir o sistema de repartição (PAYG) então existente. O novo sistema foi obrigatório para os novos trabalhadores e a gestão dos fundos passou a ser feita por entidades privadas especializadas. A reforma ampliou a base de investidores, melhorou a governança corporativa e permitiu a criação de instrumentos de longo prazo. O setor de seguros também se beneficiou da reforma dos fundos de pensão, pois os novos fundos tinham que contratar apólices para o risco de vida e de invalidez dos contribuintes.

Na segunda metade dos anos de 1980, uma nova lei de falências foi aprovada. Os fundos de pensão passaram a poder comprar ações para suas carteiras; e a reforma dos impostos de 1984 eliminou o tratamento preferencial que os bônus tinham em relação às ações.

No mesmo período, os ativos dos fundos de pensão passaram de 11% para 40% do PIB.

A flexibilização do mercado para o setor externo teve lugar na década de 1990. No início, as restrições sobre a movimentação de capital para o exterior foram removidas. As empresas passaram a poder emitir bônus e ações no exterior e os investidores institucionais passaram a deter ativos em outros países.

Tabela 3: Principais indicadores macroeconômicos do Chile (1995-2003)

1995 1996 1997 1998 1999 2000 2001 2002 2003

Taxas Anuais de Variação

Produto interno bruto total 10,6 7,4 6,6 3,2 -0,8 4,5 3,4 2,2 3,3

Produto interno bruto por habitante 8,9 5,9 5,1 1,8 -2,1 3,2 2,1 1 2,1

Produto interno bruto setorial

Agricultura, criação de gado, caça

silvicultura e pesca 6,9 2,8 3,4 2,3 0,8 6,6 7,6 5,7 0,9

Mineração 9,3 15,8 11,3 8,3 10,6 3,2 7,3 -3,9 5,4

Indústria manufatureira 7,5 3,2 4,7 -2,3 -0,5 4,9 0,9 2,7 2,4

Eletricidade, gás e água 7,6 -3,8 8,3 4,4 -4,7 9,5 1,1 2,2 4,1

Construção 9,9 8,6 6,3 1,9 -9,9 -0,7 2,7 1,7 3,6

Comércio no atacado e no varejo,

restaurantes e hotéis 14,2 9,5 7,6 3,5 -4,4 4,4 2,1 1,7 4,1

Transporte e comunicações 14,7 10,2 10,9 6,6 0,8 8,6 7,3 6 3,4

Setor financeiro, seguros, etc 8,3 6,1 5,9 5 0,5 4 3,2 2,4 2,6

Serviços sociais, comunitários e

pessoais 2,7 4,6 0 4,8 2,7 1,8 3 2,9 2,5

Produto interno bruto por tipo de gasto

Consumo 9,2 8,8 6,5 4,3 -0,4 3,6 2,8 2,1 3,5

Governo federal 4,2 4 5,8 2,2 2,7 3 2,9 2,7 2,1

Privado 9,8 9,4 6,6 4,7 -1 3,7 2,8 1,9 3,7

Formação bruta de capital fixo 34,2 5,9 9,4 2,2 -20,1 14 0,5 3,9 3,5

Exportações de bens e serviços 11 11,8 11,2 5,2 7,3 5,1 7,5 1,5 7,8

Importações de bens e serviços 25 11,8 13,2 6,7 -9,5 10,1 4,1 2,4 8,8

Porcentagem do PIB

Investimento e Poupança

Insvestimento interno bruto 25,8 27,4 27,7 26,9 20,9 21,9 22 21,8 21,8

Poupança Nacional 23,8 23,1 23,1 21,8 21 20,6 20,5 20,4 21

Poupança Externa 2 4,3 4,7 5,1 -0,1 1,2 1,5 1,4 0,8

Milhões de dólares Balança de pagamentos

Saldo em conta corrente -1350 -3083 -3660 -3918 99 -766 -1100 -885 -594

Balança de bens 1381 -1072 -1428 -2040 2427 2119 1843 2256 3015

Exportações FOB 16025 16627 17870 16323 17162 19210 18272 18177 21046 Importações FOB 14644 17699 19298 18363 14735 17091 16428 15921 18031

Balança de serviços -324 -1 -136 -452 -737 -648 -844 -656 -767

Balança de renda -2714 -2518 -2617 -1889 -2233 -2795 -2526 -2915 -3280

Balança de transferências correntes 307 508 520 462 643 558 427 430 438

Balanças de capital e financeira 2488 5677 6979 1727 -846 1083 504 1084 228 Investimento estrangeiro direto 2205 3681 3809 3144 6203 -348 2590 1594 1587 Capital financeiro 283 1995 3170 -1417 -7049 1431 -2086 -511 -1359

Saldo da Balança de pagamentos 1139 2594 3318 -2191 -747 317 -596 199 -366

2.4 México

2.4.1 Estrutura institucional

No México, os fundos mútuos são chamados de Sociedades de Investimento e existem das seguintes formas:

1. Sociedades de investimento em renda variável; 2. Sociedades de investimento em títulos de dívida;

3. Sociedade de investimento de capitais (SINCAS) e sociedades de investimento de objeto limitado.

2.4.2 Regulamentação

A Comisión Nacional Bancaria y de Valores, a CNBV é a instituição

responsável pela regulação e supervisão dos fundos mútuos no México.

Federação uma nova Lei de Sociedades de Investimento, que entrou em vigor em 5 de dezembro do mesmo ano.

Através da nova Ley de Sociedades de Inversión (LSI), pretendeu-se modernizar

o marco jurídico dos fundos mútuos, impulsionar seu desenvolvimento, revitalizar a formação de capitais e ampliar as alternativas de poupança.

2.4.3 Contexto macroeconômico6

Após a crise da dívida externa de 1982, até 1997, o governo mexicano impôs diversos controles quantitativos de crédito e de taxas de juros, além de exigir dos bancos a manutenção de parcela de ativos em títulos de emissão do tesouro. Essa postura tornava o governo o maior tomador de crédito bancário e reduzia o crédito para o setor privado.

Em 1988, iniciou-se um processo de liberalização do sistema financeiro eliminando os controles sobre o mercado financeiro. Além disso, o governo lançou um programa de privatização dos bancos, que começou em maio de 1990 e foi completado em 1992.

As medidas proporcionaram o crescimento do crédito bancário e o desenvolvimento do mercado de capitais até 1994, quando os mercados sofreram os efeitos da crise e só recuperaram novamente no final da década de 1990.

Entre 1989 e 1998, o México enfrentou uma inflação média de 21% a.a. A inflação anual passou de 7% em 1993 para 52% em 1994 e 28% em 1996, o que mostra a elevada instabilidade do ambiente macroeconômico no período.

As emissões de dívida doméstica eram feitas através de papéis de curto prazo, sem cupom, papéis indexados à taxa de juros, à inflação ou ao preço do petróleo e, até 1994, papéis indexados à variação do dólar. Além desses papéis, o governo captava recursos através da emissão de bônus de longo prazo, que eram vendidos aos bancos para compor parte das reservas compulsórias.

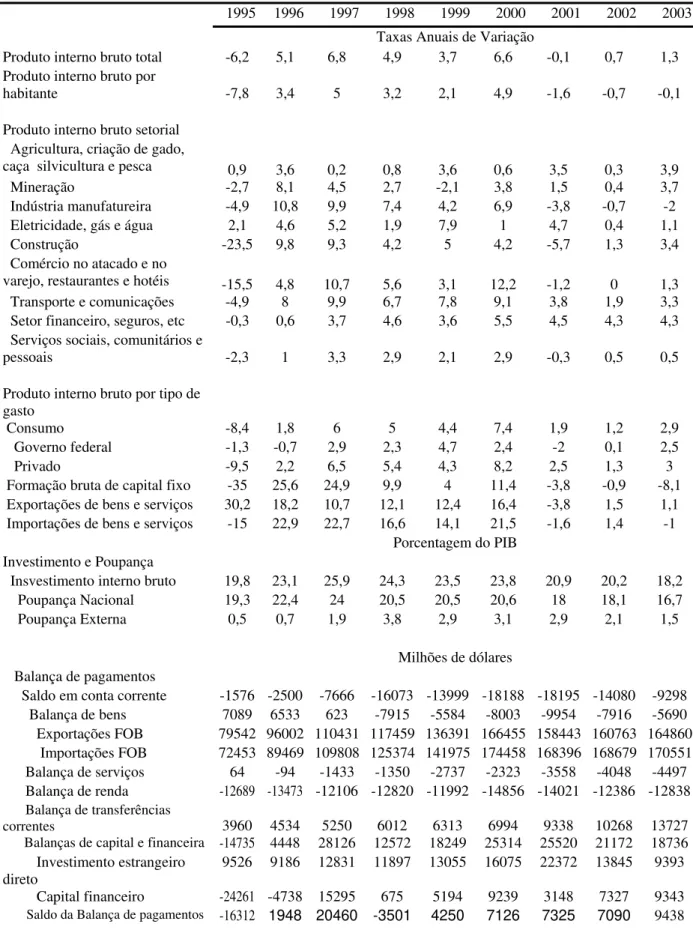

Tabela 4: Principais indicadores macroeconômicos do México (1995-2003)

1995 1996 1997 1998 1999 2000 2001 2002 2003

Taxas Anuais de Variação

Produto interno bruto total -6,2 5,1 6,8 4,9 3,7 6,6 -0,1 0,7 1,3

Produto interno bruto por

habitante -7,8 3,4 5 3,2 2,1 4,9 -1,6 -0,7 -0,1

Produto interno bruto setorial

Agricultura, criação de gado,

caça silvicultura e pesca 0,9 3,6 0,2 0,8 3,6 0,6 3,5 0,3 3,9

Mineração -2,7 8,1 4,5 2,7 -2,1 3,8 1,5 0,4 3,7

Indústria manufatureira -4,9 10,8 9,9 7,4 4,2 6,9 -3,8 -0,7 -2

Eletricidade, gás e água 2,1 4,6 5,2 1,9 7,9 1 4,7 0,4 1,1

Construção -23,5 9,8 9,3 4,2 5 4,2 -5,7 1,3 3,4

Comércio no atacado e no

varejo, restaurantes e hotéis -15,5 4,8 10,7 5,6 3,1 12,2 -1,2 0 1,3

Transporte e comunicações -4,9 8 9,9 6,7 7,8 9,1 3,8 1,9 3,3

Setor financeiro, seguros, etc -0,3 0,6 3,7 4,6 3,6 5,5 4,5 4,3 4,3

Serviços sociais, comunitários e

pessoais -2,3 1 3,3 2,9 2,1 2,9 -0,3 0,5 0,5

Produto interno bruto por tipo de gasto

Consumo -8,4 1,8 6 5 4,4 7,4 1,9 1,2 2,9

Governo federal -1,3 -0,7 2,9 2,3 4,7 2,4 -2 0,1 2,5

Privado -9,5 2,2 6,5 5,4 4,3 8,2 2,5 1,3 3

Formação bruta de capital fixo -35 25,6 24,9 9,9 4 11,4 -3,8 -0,9 -8,1

Exportações de bens e serviços 30,2 18,2 10,7 12,1 12,4 16,4 -3,8 1,5 1,1 Importações de bens e serviços -15 22,9 22,7 16,6 14,1 21,5 -1,6 1,4 -1

Porcentagem do PIB

Investimento e Poupança

Insvestimento interno bruto 19,8 23,1 25,9 24,3 23,5 23,8 20,9 20,2 18,2

Poupança Nacional 19,3 22,4 24 20,5 20,5 20,6 18 18,1 16,7

Poupança Externa 0,5 0,7 1,9 3,8 2,9 3,1 2,9 2,1 1,5

Milhões de dólares Balança de pagamentos

Saldo em conta corrente -1576 -2500 -7666 -16073 -13999 -18188 -18195 -14080 -9298 Balança de bens 7089 6533 623 -7915 -5584 -8003 -9954 -7916 -5690 Exportações FOB 79542 96002 110431 117459 136391 166455 158443 160763 164860 Importações FOB 72453 89469 109808 125374 141975 174458 168396 168679 170551 Balança de serviços 64 -94 -1433 -1350 -2737 -2323 -3558 -4048 -4497 Balança de renda -12689 -13473 -12106 -12820 -11992 -14856 -14021 -12386 -12838 Balança de transferências

correntes 3960 4534 5250 6012 6313 6994 9338 10268 13727

Balanças de capital e financeira -14735 4448 28126 12572 18249 25314 25520 21172 18736

Investimento estrangeiro

direto 9526 9186 12831 11897 13055 16075 22372 13845 9393

Capital financeiro -24261 -4738 15295 675 5194 9239 3148 7327 9343